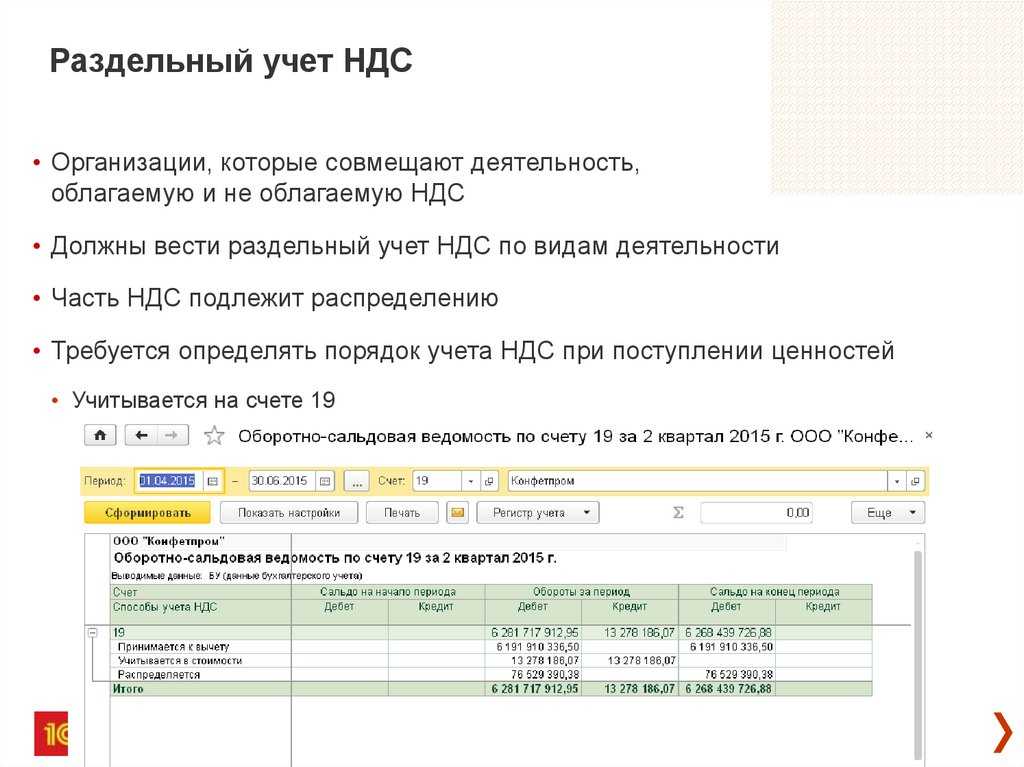

- Как организовать раздельный учет НДС — составляем учетную политику

- Элементы налогового учета по НДС

- Основы российского законодательства и НДС

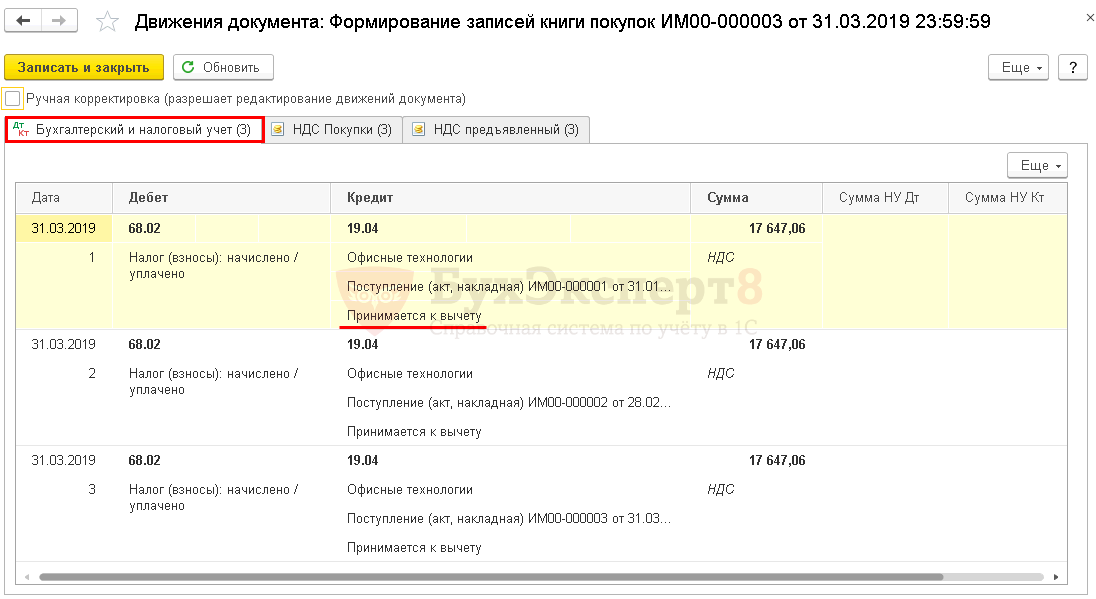

- Пример налогового учета НДС у поставщика с предоплаты полученной

- Как применять правило пяти процентов для раздельного учета входного НДС

- Кто платит НДС: информация простыми словами

- Пример проводок по НДС

- Какой НДС принимать к вычету

Как организовать раздельный учет НДС — составляем учетную политику

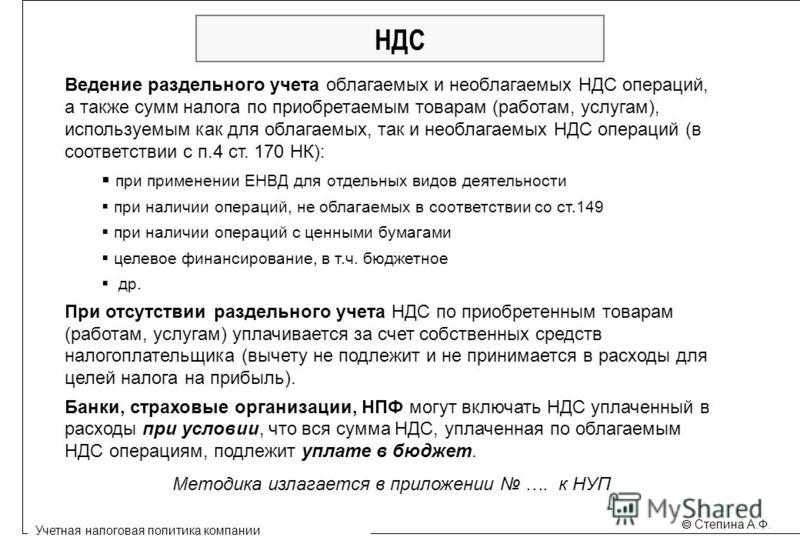

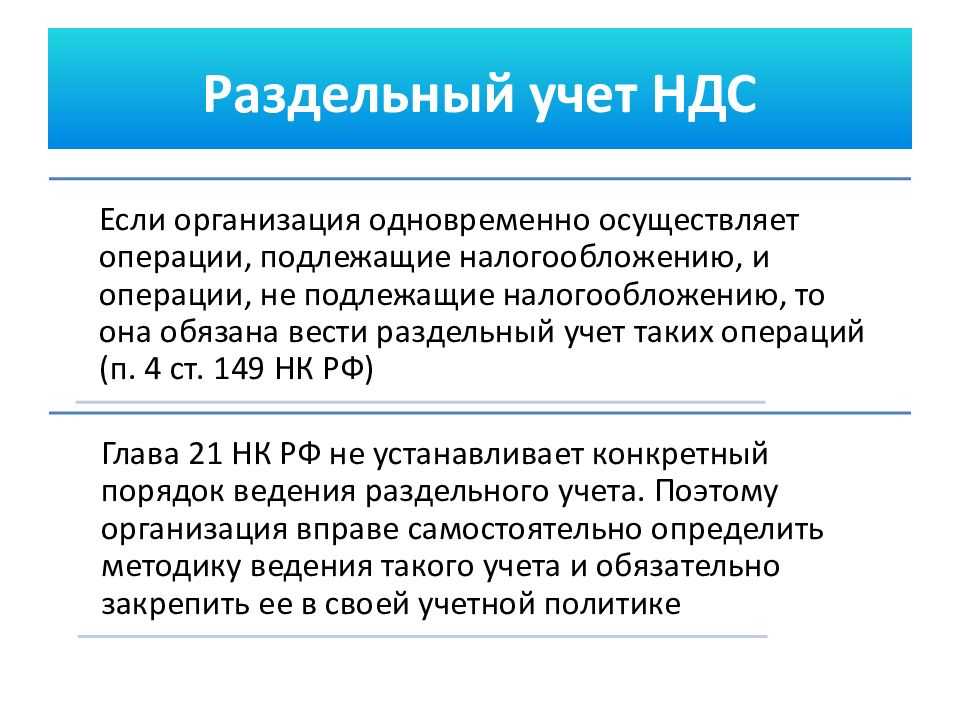

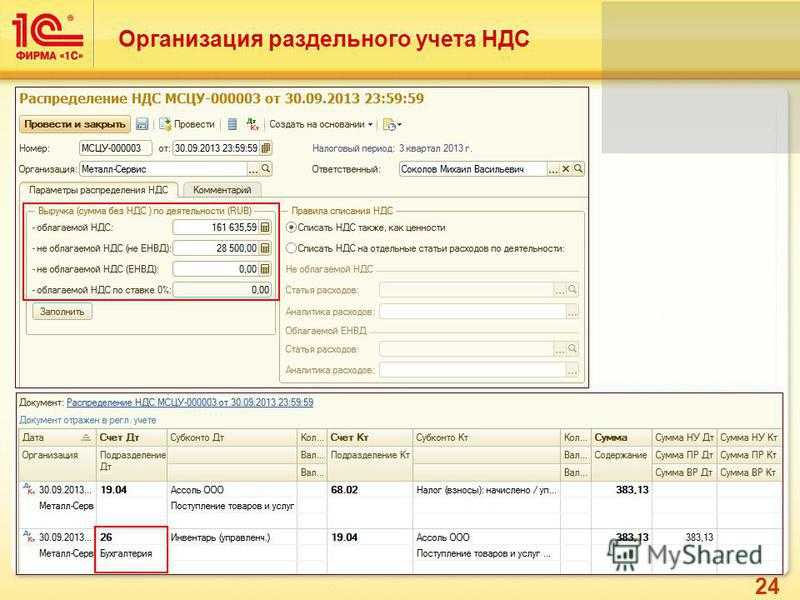

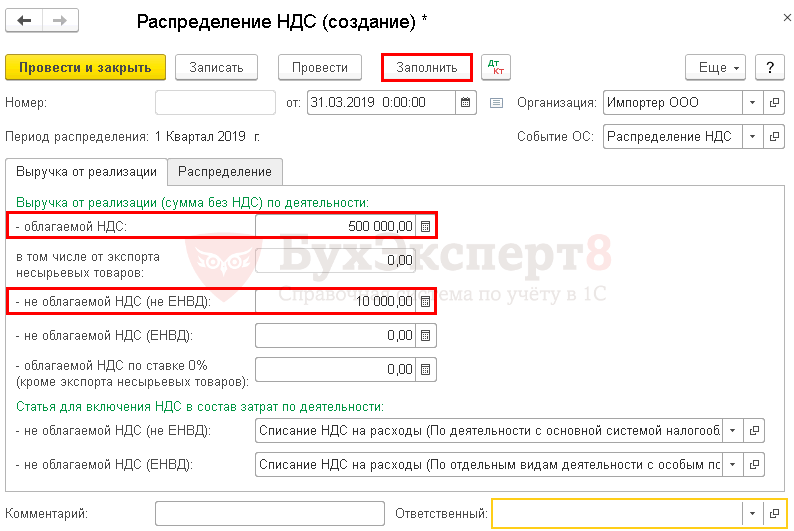

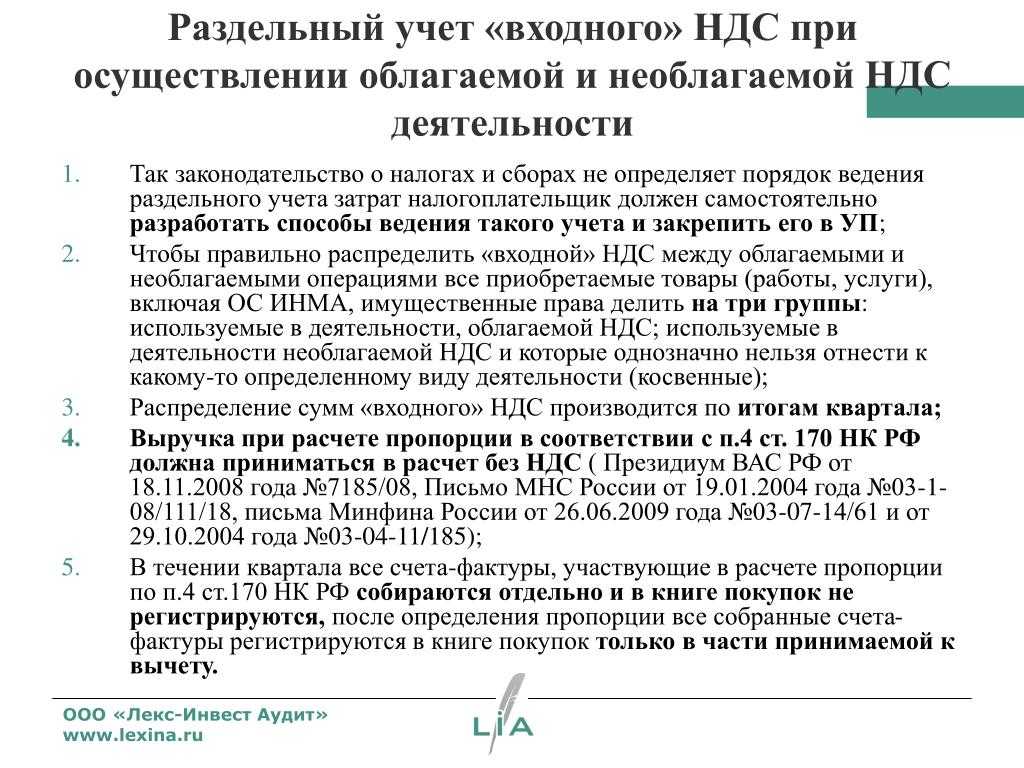

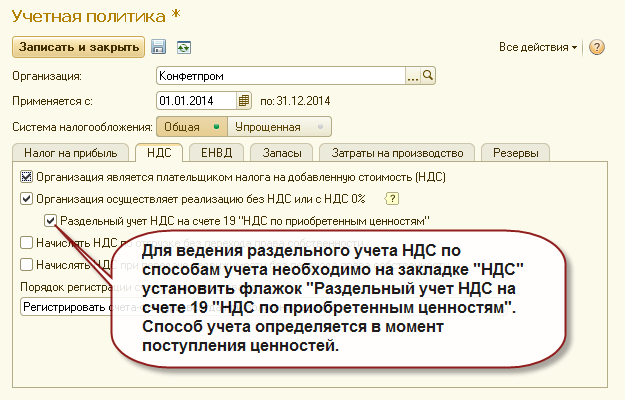

В Налоговом кодексе нет правил, по которым нужно вести раздельный учет НДС. Организации и предприниматели разрабатывают их самостоятельно и закрепляют в учетной политике. При совмещении облагаемых и необлагаемых операций в документе нужно прописать четыре порядка.

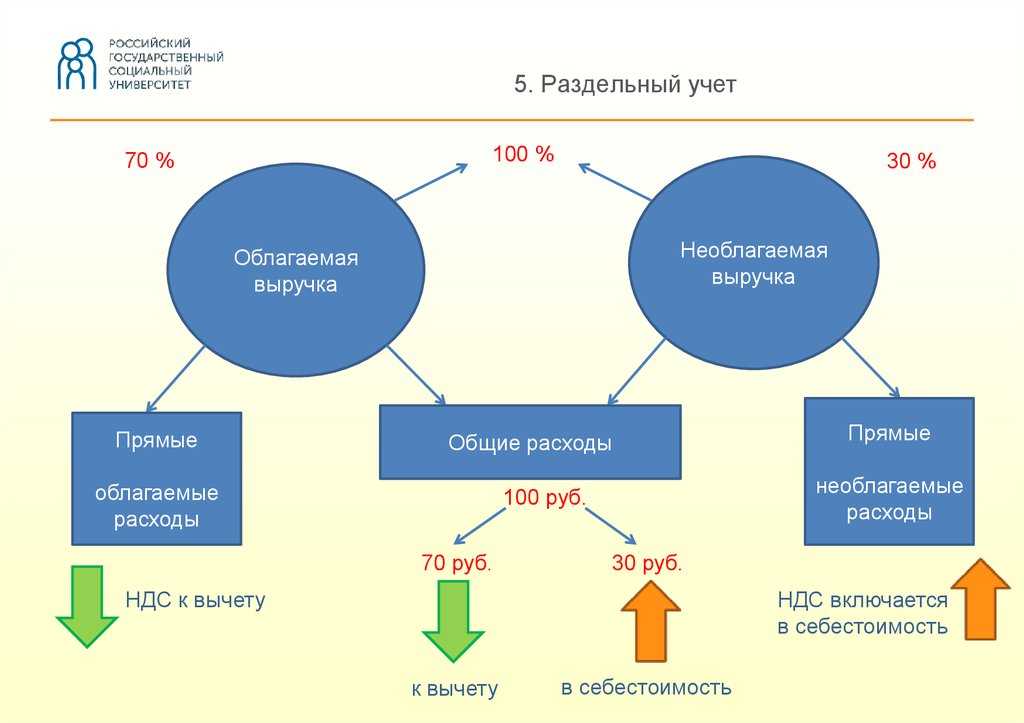

- Как вести раздельный учет облагаемых и необлагаемых операций. Это можно делать на субсчетах или в отдельных регистрах. Например, часто открывают субсчета второго порядка к субсчету 90-1 «Выручка» и разделяют выручку от облагаемых и освобожденных от НДС операций. Если вы хотите вести учет в налоговых регистрах, пропишите их форму и порядок ведения.

-

Как учитывать входной НДС по облагаемым и необлагаемым операциям. Разработанные правила должны помогать раздельно учитывать «входной» НДС по следующим группам товаров: Для раздельного учета НДС обычно открывают субсчета к счету 19 «Налог на добавленную стоимость по приобретенным ценностям» по каждой из групп. Еще один вариант — разработать специальные регистры налогового учета.

- полностью используемые в облагаемых операциях — входной НДС принимается к вычету в полном объеме;

- полностью используемые в необлагаемых операциях — входной НДС включается в расходы как часть стоимости товара;

- используемые как в облагаемых, так и в необлагаемых операциях — входной НДС распределяется пропорционально доле облагаемых и необлагаемых операций в общем объеме и принимается к вычету или относится на расходы соответственно.

-

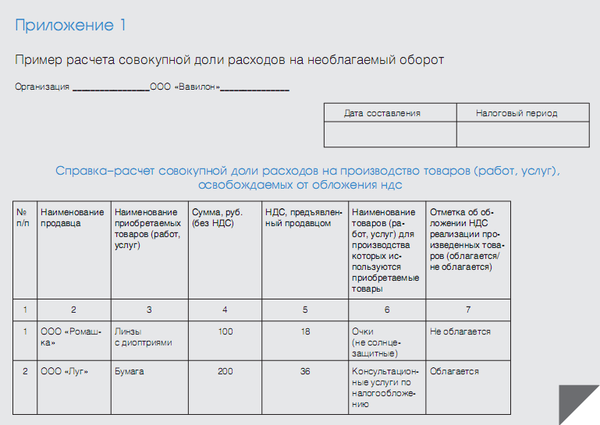

Применять ли правило 5 процентов (п. 4 ст. 170 НК РФ). Если решили применять, дополнительно определите:

- порядок формирования расчетных показателей — расходы на облагаемые и необлагаемые операции и общую сумму расходов;

- форму бухгалтерской справки, которая формируется по результатам проверки выполнения правила.

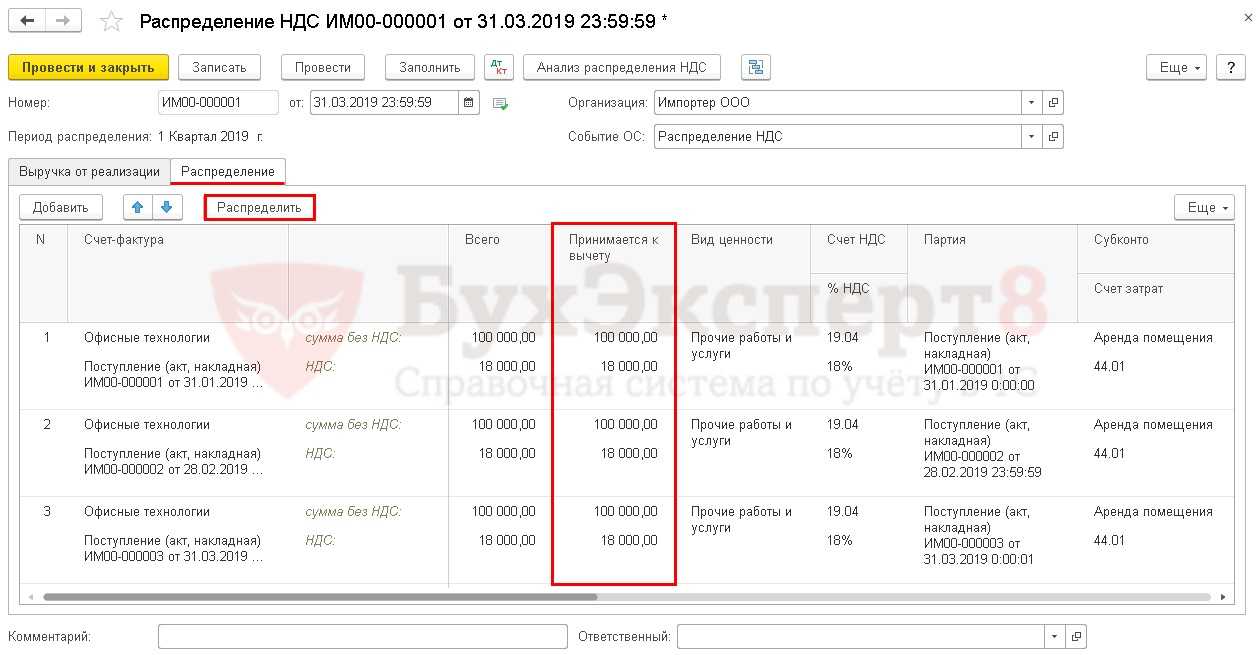

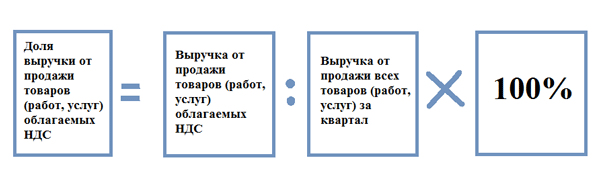

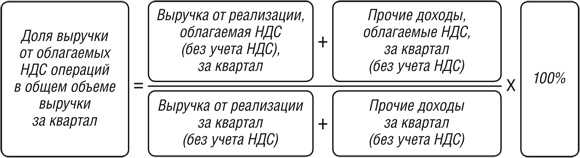

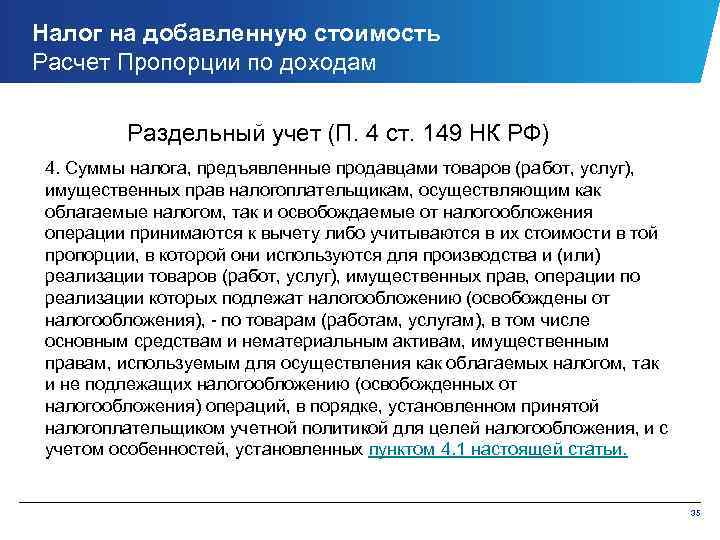

- Как рассчитывать пропорцию для распределения входного НДС по товарам, работам и услугам, которые используются в облагаемых и необлагаемых операциях. Пропишите порядок расчета пропорции и определите форму справки или иного документа, в котором этот расчет пропорции будет показан.

Элементы налогового учета по НДС

Говоря о налоговом учете, предполагается, что бухгалтер должен учитывать операции, в ходе которых определяется НДС к уплате, возмещению и восстановлению (операции по реализации, поступления, полученные и перечисленные авансы), то есть по тем операциям, которые позволяют рассчитать налоговую базу по НДС.

Учет нужно вести отдельно по различным ставкам налога. Кроме того, требуется отдельно учитывать операции, входной НДС по которым допустимо принять к вычету, и те, для которых это не возможно.

Обособленный и раздельный учет операций ведется с применением бухгалтерского учета на соответствующих бухгалтерских счетах. Необходимо сразу обеспечить аналитику учета, чтобы при исчислении НДС в конце квартала не возникало проблем с разнесением сумм.

В целях налогового учета нужно заполнять и вести следующие формы:

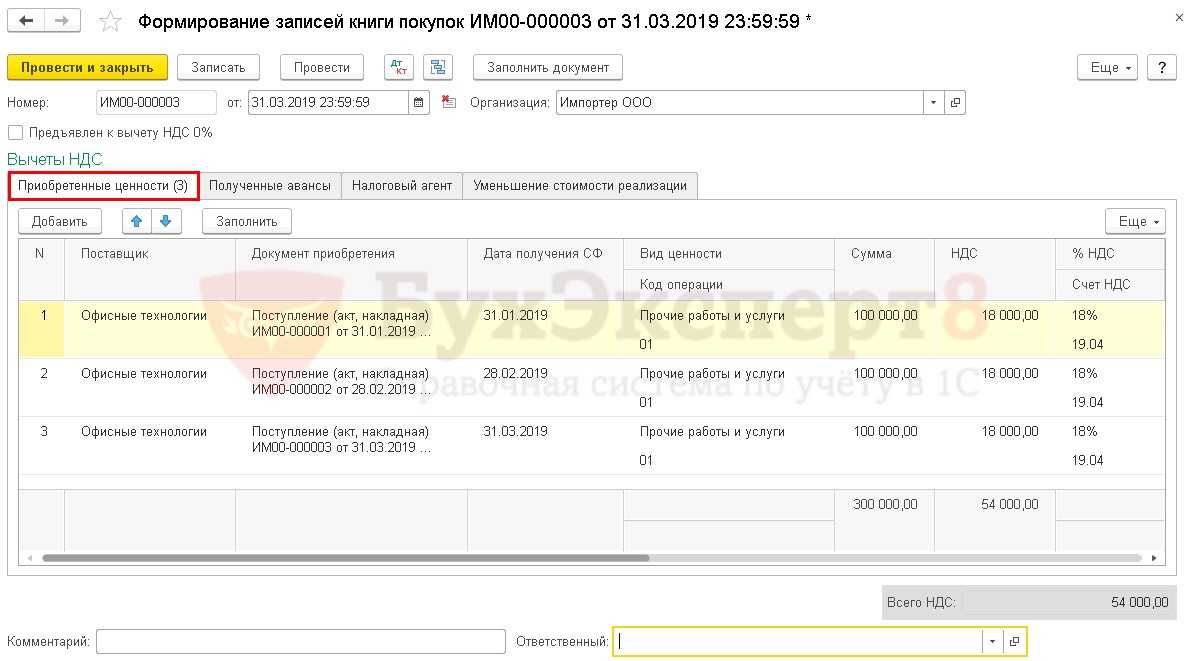

- Книга продаж.

- Книга покупок.

- Посредники по-прежнему заполняют журнал регистрации счетов-фактур.

Записи в эти регистры налогового учета создаются на основании поступивших и сформированных счетов-фактур ⊕ Учет счет фактур в книге покупок и продаж в 2022 году

Для грамотного учета в целях исчисления НДС необходимо корректно сформировать бухгалтерскую и налоговую учетную политику. В первой закрепляется рабочий план счетов, посредством которого ведется аналитический учет необходимых операций. Во второй – определяются особенности ведения указанных выше налоговых форм. Таким образом, видна тесная взаимозависимость бухгалтерского и налогового учета. Для корректного подсчета налога требуется грамотно организовать оба учета.

Основы российского законодательства и НДС

Со всем, что касается этого налога можно ознакомиться в Налоговом кодексе РФ в главе 21.

Итак, налогоплательщиками налога являются:

- коммерческие и некоммерческие организации и предприятия;

- индивидуальные предприниматели;

- физические лица, которые перевозят продукцию через таможенную границу.

Налогоплательщики должны выполнять свои обязанности перед государством:

- уплата налогов в полном объеме и в установленный срок;

- регистрация в налоговой службе;

- ведение учета доходов и расходов.

Теперь перейдем к тому, что является объектом налогообложения, простыми словами, с чего может взиматься НДС:

- реализуемые в пределах страны товары и услуги;

- передача прав на имущество другим лицам;

- бесплатная передача товаров и безвозмездное оказание услуг;

- выполнение строительно-монтажных и других работ даже для собственных потребностей;

- товары и продукция, которые завозятся из-за границы.

Что касается безвозмездной передачи товаров или оказания услуг, то НДС будет взиматься с их рыночной стоимости.

Не облагаются налогом операции, связанные с:

- реализацией медицинского оборудования и товаров, с которыми можно ознакомиться в специальном перечне;

- оказанием медицинских услуг (исключение — косметологические, ветеринарные и санитарно-эпидемиологические услуги);

- предоставлением услуг по уходу за больными, инвалидами, а также по присмотру и уходу за детьми в специализированных учреждениях;

- реализацией продуктов питания, которые готовятся в медицинских и образовательных учреждениях;

- предоставлением общественных перевозок и прочее.

С остальным перечнем операций можно ознакомиться в статье 149 НКРФ.

Теперь можно переходить к ставкам налога на добавленную стоимость.

Они подробно описаны в статье 146 НКРФ.

Система российского законодательства предусматривает три вида ставок, среди которых есть обычная, сниженная и льготная.

В зависимости от осуществляемой деятельности, налогоплательщик выбирает необходимый ему процент.

| Вид ставки | На что распространяется |

|---|---|

| 18% | Распространяется на все товары и услуги, кроме тех, которые облагаются по ставке 10% или 0%. |

| 10% | Распространяется на: • продукты питания, • некоторые группы товаров для детей, • периодические печатные издания; • некоторых медицинских товаров. |

| 0% | Распространяется на экспорт товаров, услуг, работ. |

Пример налогового учета НДС у поставщика с предоплаты полученной

- 21 апреля – поступает предоплата на р/с от клиента в размере 118000 руб. (НДС 18000 руб.);

- 21 апреля – бухгалтер поставщика формирует клиенту счет-фактуру с указанием № п/п и регистрирует ее в книге продаж;

- 24 апреля – отгружается товар на 118000 руб. с оформлением товарной накладной на отгрузку;

- 24 апреля – бухгалтер поставщика выписывает еще одну счет-фактуру на 118000 и регистрирует ее в книге продаж;

- 24 апреля – бухгалтер поставщика выполняет зачет предоплаты клиента за совершенную отгрузку и восстанавливает НДС с аванса. Счет-фактура на предоплату регистрируется в книге покупок.

Для учета этих операций открыт дополнительный субсчет на счете 76.АВ – авансы полученные.

Проводки:

| Дата | Сумма | Дебет | Кредит | Операция |

| 21.04 | 118000 | 51 | 62.02 | Получение денег от клиента |

| 21.04 | 18000 | 76.АВ | 68.02 | Отражение НДС к уплате (с предоплаты) |

| 24.04 | 118000 | 62.01 | 90.01 | Отражение продажи товара |

| 24.04 | 18000 | 90.03 | 68.02 | Отражение НДС с отгрузки к уплате |

| 24.04 | 118000 | 62.02 | 62.01 | Зачет предоплаты при отгрузке |

| 24.04 | 18000 | 68.02 | 76.АВ | Восстановление НДС при зачете предоплаты |

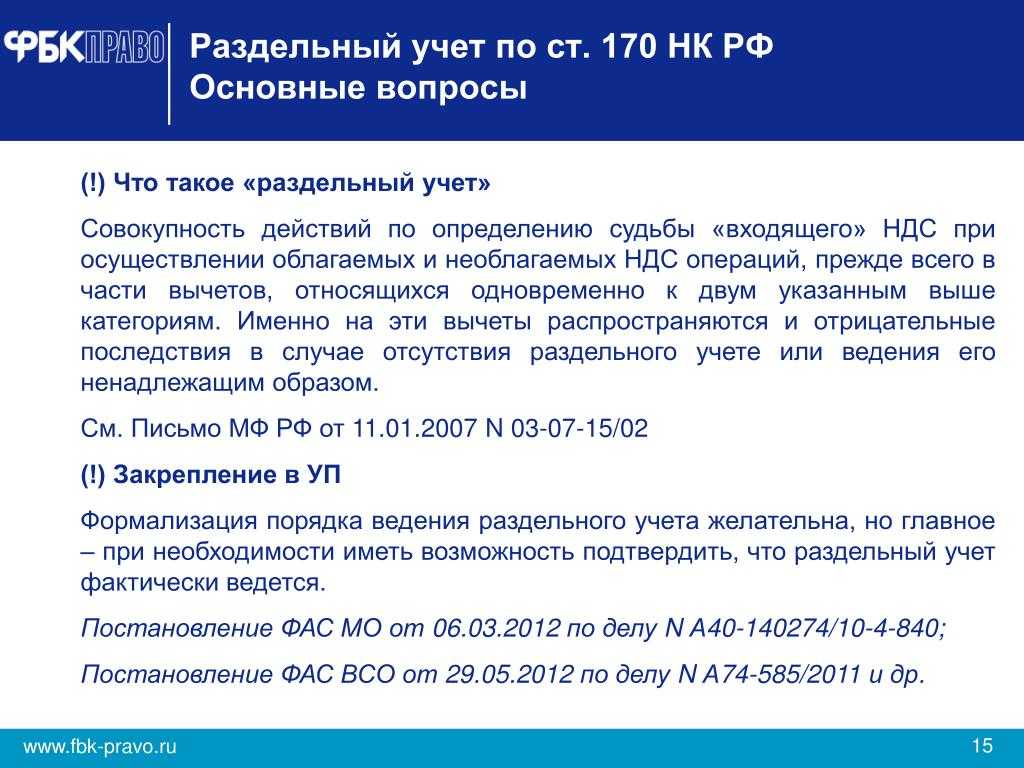

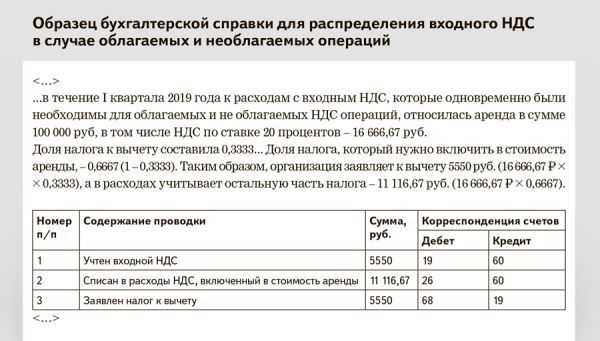

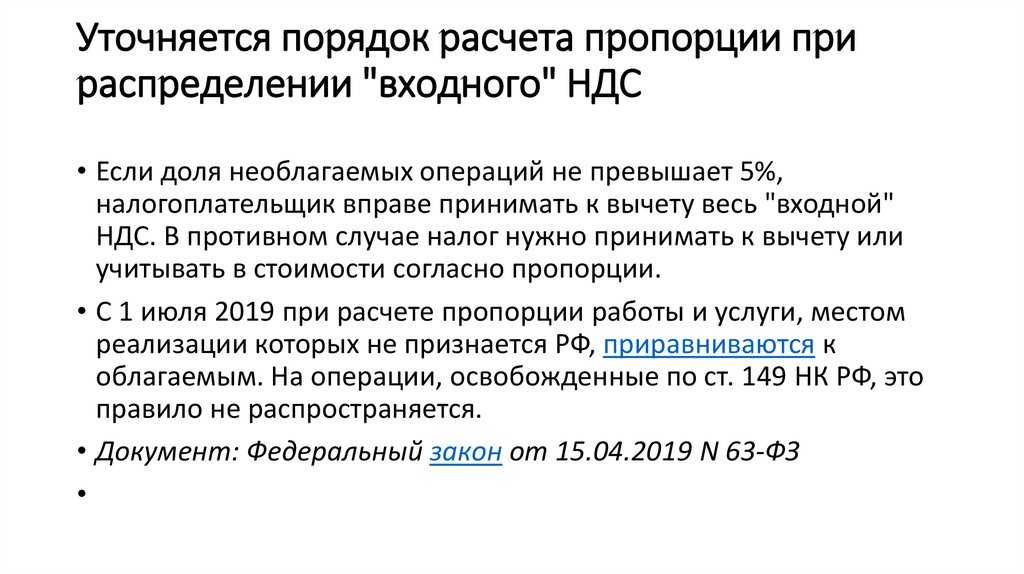

Как применять правило пяти процентов для раздельного учета входного НДС

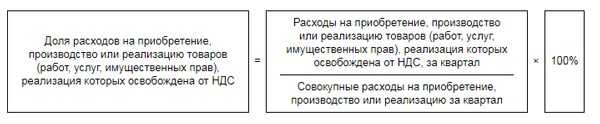

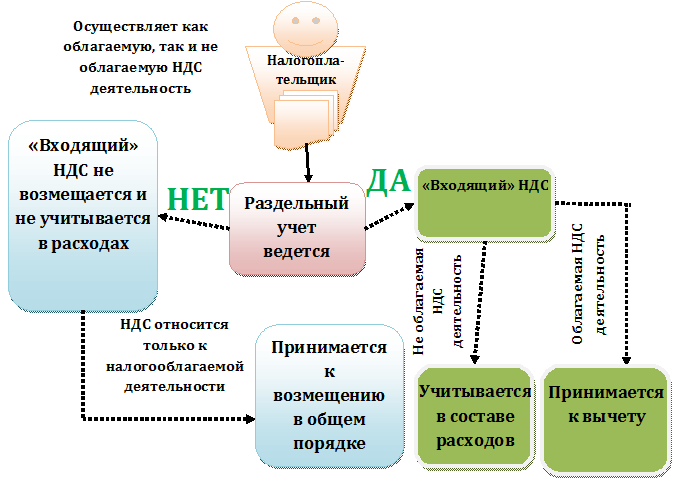

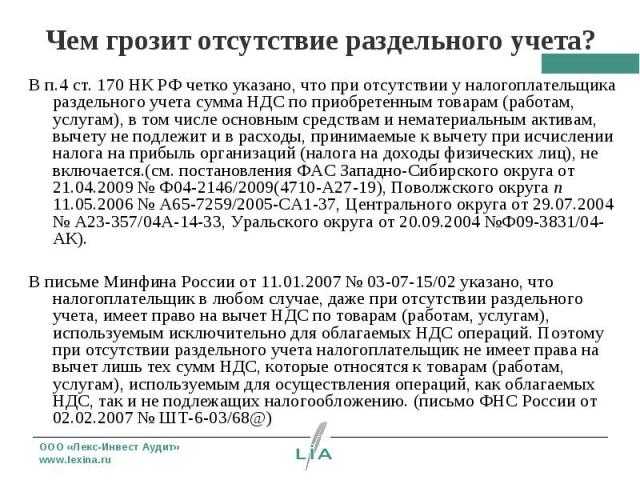

Ведение раздельного учета является обязательным требованием для организаций, которые проводят разные виды операций с добавленной стоимостью. При использовании правила 5%, компания может принять к вычету входной сбор по налогам, которые относят сразу к облагаемым и необлагаемым процедурам.

Цель ведения раздельной записи налогов – правильное распределение НДС в бюджет. В НК не прописывается методика ведения раздельного прописывания данных об отчислениях. Фиксирование операций можно вести на субсчетах.

Обязанность ведения связана с тем, что налог требуется учитывать с использованием разных методик. Входной налог по продуктам или услугам, используемым для облагаемых операций, принимается к возмещению. Если деятельность необлагаемая, платеж входит в стоимость товаров или услуг. Есть также и другая категория, если компания совершает сразу два варианта операций – тогда сбор распределяется.

Не распределять отчисления можно только тогда, когда за ¼ года доля расходов за покупку или продажу объектов, освобожденных от уплаты платежа, не превышает 5%. Это и есть данное правило. Если оно соблюдается, то входной налог можно полностью вычесть, при этом не нужно его распределять.

Кто платит НДС: информация простыми словами

Если сказать проще, то покупатель возмещает этот налог предприятию, а оно, в свою очередь, обязано перечислить его в бюджет.

Простому обывателю сложно такое понять, но все же давайте попробуем разложить «по полочкам» весь процесс:

-

Предприятие закупает сырье и материалы для производства своих товаров. В их стоимость входит уже входит налог на добавленную стоимость.

Поставщиками предоставляется счет-фактура на отгруженные материалы и сырье.

- Товар изготовляется, после чего происходит формирование цены: материалы за вычетом НДС + наценка + акциз (по необходимости) + НДС.

-

Во время отгрузки товара составляется счет-фактура.

Предприятие продает свой товар и получает выручку и высчитывает процент, который и был НДС.

- На последнем этапе рассчитывается платеж для выплаты.

Таким образом, фактически налог заплатит покупатель, а именно возместит его, так как этот он включается в цену приобретенного товара, но деньги в бюджет поступают от предприятия.

Пример проводок по НДС

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | Оплачены товары поставщику | 620 540 | Исх. Платежное поручение | |

| 41.01 | 60.01 | Поступили товары от поставщика | 525 881 | Товарная накладная |

| 19.03 | 60.01 | Проводка по принятию к учету НДС | 659 | Товарная накладная |

| 68.02 | 19.03 | Получен вычет по НДС | 659 | Счет-фактура |

| 62.02 | Получена предоплата от оптового покупателя | 493 726 | Выписка банка | |

| 76.АВ | 68.02 | Оформлен счет-фактура на аванс | 75 314 | Исх. Счет-фактура |

| 90.01.1 | 62.01 | Выручка от продажи товаров | 987 452 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 836 824 | Товарная накладная |

| 20.01 | 10.01 | Переданы материалы в производство | 100 318 | Товарная накладная |

| 62.02 | 62.01 | Зачет аванса | 493 726 | Товарная накладная |

| 68.02 | 76.АВ | Вычет НДС по авансу | 75 314 | Товарная накладная |

| 41.02 | 41.01 | Перемещение товаров в розницу | 149 025 | Накладная Торг-13 |

| 90.02.1 | 41.02 | Списана себестоимость товаров | 149 025 | Отчет кассира |

| 19.03 | 68.02 | Восстановлен НДС | 824 | Отчет о розничных продажах |

| 41.01 | 19.03 | Сумма НДС учтена в стоимости товаров | 824 | Отчет о розничных продажах |

Какой НДС принимать к вычету

Обычно к вычету принимают тот НДС, сумму которого предъявил поставщик (в частности, в счете-фактуре). Разобраться в каждом таком случае удобнее по таблице ниже.

| Случаи, когда суммы НДС можно принять к вычету | Основание | |

| Входной НДС предъявлен | ||

| поставщиками при приобретении товаров, работ, услуг и имущественных прав. В том числе по товарообменным (бартерным) операциям и по товарам, работам, услугам, приобретенным для проведения строительно-монтажных работ | Пункты 2 и 6 статьи 171 и пункт 1 статьи 172 Налогового кодекса РФ | |

| подрядными организациями, в том числе застройщиками и техническими заказчиками |

При проведении ими следующих видов работ: капитального строительства или ликвидации основных средств; сборке, разборке или монтаже, демонтаже основных средств |

Пункт 6 статьи 171 Налогового кодекса РФ |

| продавцами объектов незавершенного капитального строительства | ||

| поставщиками с полной или частичной предоплаты в счет предстоящих поставок товаров, работ, услуг или имущественных прав | Пункт 12 статьи 171 Налогового кодекса РФ |

Есть также ситуации, когда к вычету можно заявить налог, самостоятельно исчисленный и уплаченный (см. таблицу ниже).

| Случаи, когда суммы НДС можно принять к вычету | Основание |

| НДС уплачен | |

|

при импорте товаров на таможне или через налоговую инспекцию. Это правило действует, если ввоз осуществлен в таможенных процедурах: выпуска для внутреннего потребления; переработки для внутреннего потребления; временного ввоза; переработки вне таможенной территории; либо при ввозе товаров, перемещаемых через границу России без таможенного оформления |

Пункт 2 статьи 171 Налогового кодекса РФ |

| при выполнении обязанностей налогового агента при покупке товаров, работ и услуг | Пункт 3 статьи 171 Налогового кодекса РФ |

| при реализации товаров в случае их возврата | Пункт 5 статьи 171 Налогового кодекса РФ |

| НДС начислен | |

| Пункт 6 статьи 171 Налогового кодекса РФ | |

| с предварительной оплаты в случае реализации в счет нее товаров, работ, услуг и имущественных прав | Пункт 8 статьи 171 Налогового кодекса РФ |

Кроме того, право на вычет возникает:

по имуществу, нематериальным активам и имущественным правам, которые внесены в уставный капитал организации (при условии что НДС восстановлен учредителем) (п. 11 ст. 171 НК РФ);

при изменении цены или количества отгруженных товаров, выполненных работ, оказанных услуг и переданных имущественных прав. Например, когда продавец предоставил скидку в виде уменьшения цены

Важно, чтобы изменение цены или количества произошло после реализации этих товаров, работ, услуг и имущественных прав. Об этом сказано в пункте 13 статьи 171 Налогового кодекса РФ

Бывает, что для решения рабочих задач собственных технических средств и кадров с достаточной степенью квалификации не хватает. В таких случаях привлекают внешнего исполнителя – заключают договор аутсорсинга. Фактически это договор на разные виды работ или услуг, зачастую на абонентской основе. К примеру, аутсорсингом можно воспользоваться для ведения бухучета, перевода документов с иностранных языков, перевозок и т. п.

НДС, предъявленный с таких услуг, к вычету принимают в общем порядке, если выполнены все условия. Никаких особенностей для аутсорсинга не установлено, ведь это целая группа договоров на оказание услуг или выполнение работ, а не отдельная сделка.