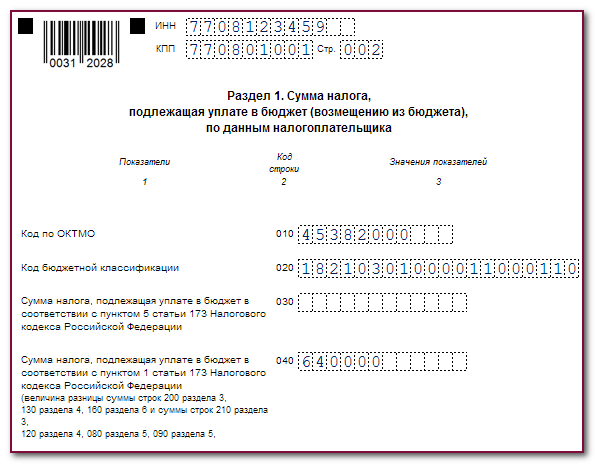

- Налог на имущество к уплате

- Исправляем версию регламентированных отчетов после перехода на БП 3.0 Промо

- Нужно ли сдавать нулевые декларации по налогу на имущество

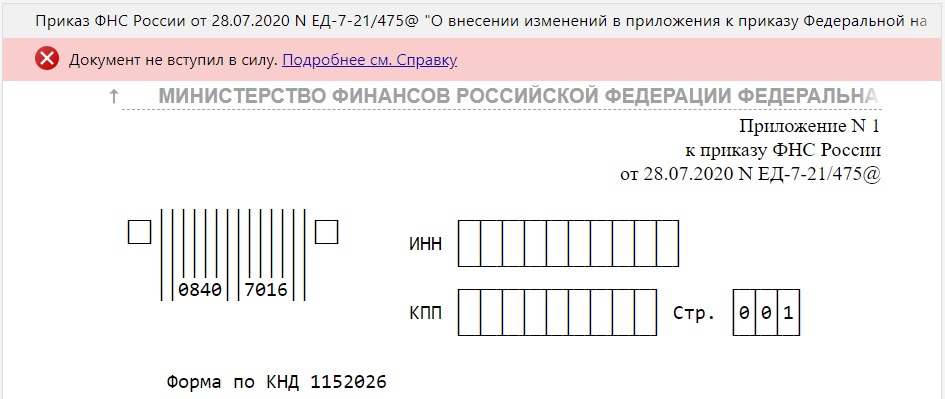

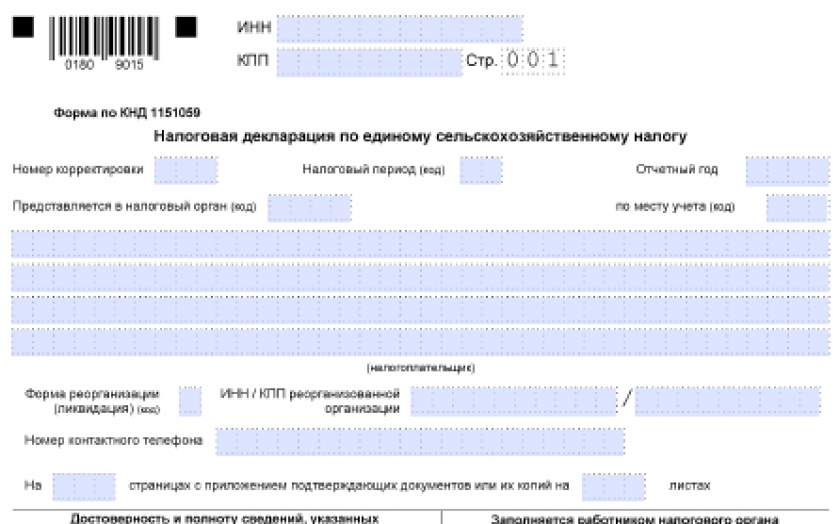

- ИНН и КПП

- Что изменилось в 2021 году

- Раздел 1 — появились две новые строки

- Разделы 2 и 3 — новая строка, коды льготы и имущества

- Раздел 4 — новый раздел со сведениями о движимом имуществе

- Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

- Порядок заполнения Раздела 2

- Порядок заполнения

- Заполняем декларацию по налогу на имущество за 1 квартал 2020 года

- Как заполняется налоговая декларация на имущество

- Куда обратиться

- Пример расчета среднегодовой стоимости имущества

- Форма П4 НЗ по подразделениям «Сведения о неполной занятости и движении работников» ТРЕБУЕТ ДОБАВЛЕНИЯ РЕКВИЗИТА АДРЕС (см. описание) Промо

- Общие положения

- Раздел 2

- Налог на имущество: отчитываемся за год по новой форме

- Налог на имущество организаций в 2020 году: что изменилось?

- Ставка Налога На Имущество Код Вида Имущества 03

Налог на имущество к уплате

Отчетным периодом по налогу на имущество организаций является квартал, полугодие и девять месяцев.

Примечание: для имущества с кадастровой стоимостью отчетными периодами являются первый, второй и третий кварталы.

По итогам каждого квартала налогоплательщики самостоятельно рассчитывают и уплачивают авансовые платежи.

Сроки уплаты авансовых платежей и налога по итогам года, устанавливаются законами субъектов РФ. Например, в г. Москве, организации обязаны уплатить авансы в срок не позднее 30 дней с окончания квартала, а налог за год до 30 марта следующего года.

Более подробно о ставках налога, сроках уплаты и льготах по налогу на имущество организаций конкретно в вашем регионе можно узнать, воспользовавшись сервисом ФНС РФ «Справочная информация о ставках и льготах по имущественным налогам».

Исправляем версию регламентированных отчетов после перехода на БП 3.0 Промо

После перехода на БП 3.0 с двойки у вас скорее всего перестанут открываться некоторые формы регламентированной отчетности, созданные в БП 2.0, а некоторые не захотят печататься в формате PDF417. Это связано с тем, что в БП 3.0 старые версии регламентированной отчетности. Нет, здесь не идет речь о формах (форматах) бухгалтерской/налоговой отчетности, здесь речь идет о внутреннем формате, в котором в БП хранится информация отчета, и о полях и их форме (формате) в макете отчета.

Если вам потребуется открыть/распечатать старый отчет в БП 3.0, то предлагаю его сконвертировать обработкой.

1 стартмани

Нужно ли сдавать нулевые декларации по налогу на имущество

Если у вас есть объекты налогообложения, но итоговая сумма налога равна нулю, декларацию нужно сдать. В этом случае вы являетесь плательщиком налога и должны отчитаться, несмотря на то, что налог нулевой.

Такое бывает в двух случаях:

- Ваша недвижимость полностью самортизирована, её остаточная стоимость равна нулю. При этом она облагается налогом по среднегодовой стоимости.

- Вся ваша недвижимость освобождена от налога по федеральным или региональным льготам.

Когда у организации совсем нет недвижимости, признаваемой объектом налогообложения, она не является налогоплательщиком и не должна сдавать декларацию.

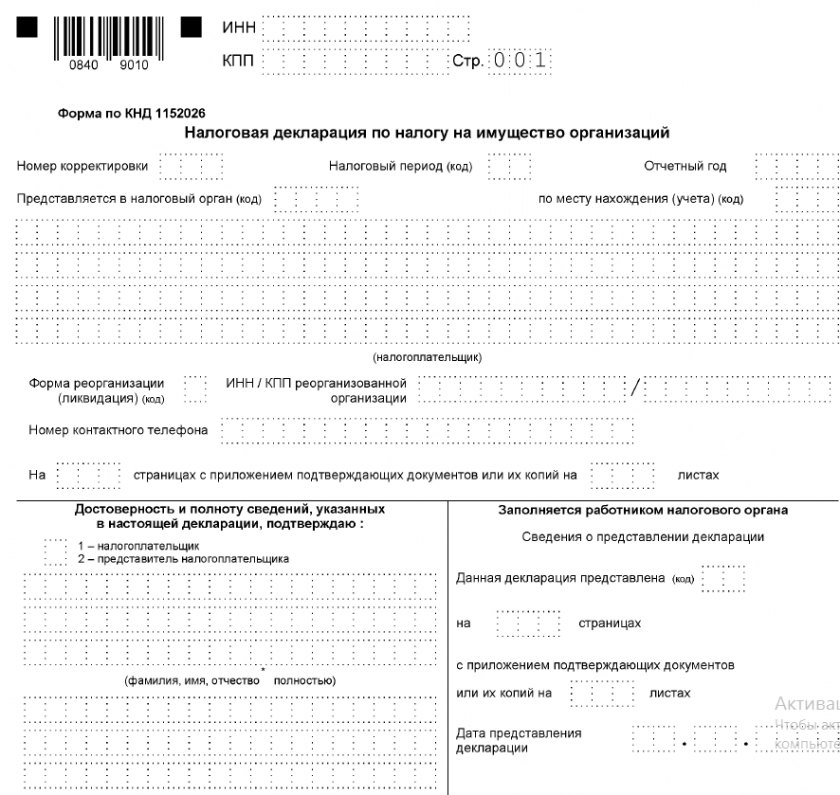

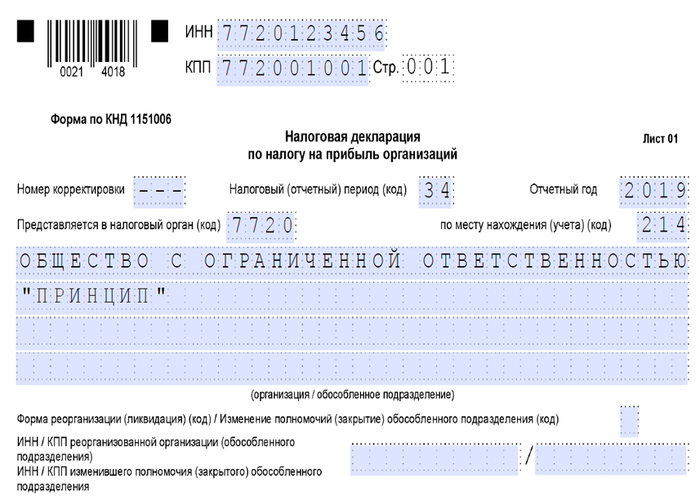

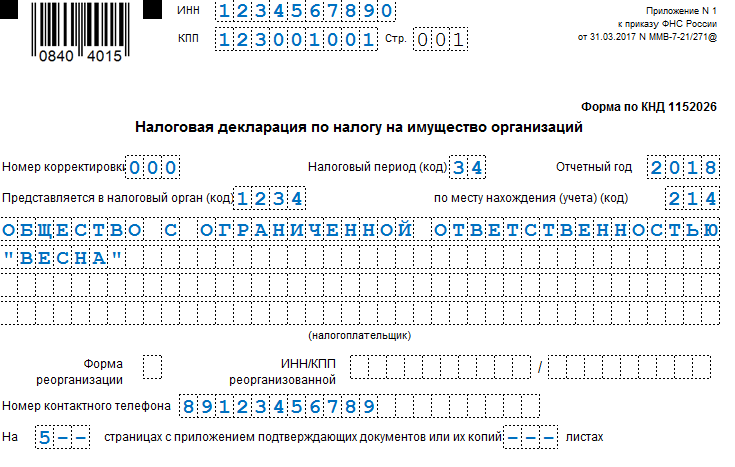

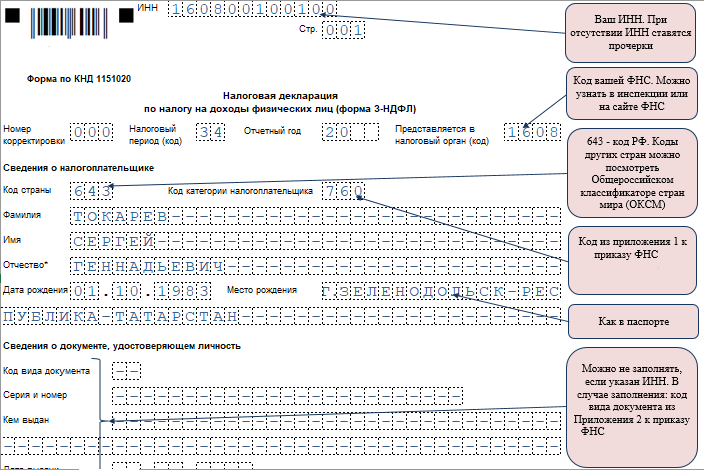

ИНН и КПП

На каждом листе декларации укажите ИНН и КПП организации. Ячейки, отведенные для ИНН, заполняйте слева направо. Поскольку ИНН организации состоит из 10 цифр, в двух последних ячейках, оставшихся свободными, поставьте прочерк:

Другой КПП (не самой организации) указывайте в следующих случаях:

когда отдельную декларацию сдаете по месту нахождения обособленного подразделения с отдельным балансом. КПП указывайте этого подразделения;

если есть территориально удаленная недвижимость, по которой представляете отдельный отчет. КПП проставляйте тот, что присвоен по местонахождению объекта, с которого платите налог на имущество.

Об этом сказано в пунктах 2.7, 3.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Крупнейшие налогоплательщики представляют декларации только по месту постановки на учет в этом качестве. Даже когда сдавать надо несколько деклараций. При этом они проставляют в декларации КПП, присвоенные по месту нахождения:

обособленных подразделений с отдельным балансом;

территориально удаленных объектов недвижимости (в т. ч. объектов недвижимости, для которых налоговой базой является кадастровая стоимость).

Это следует из положений статей 384–386 Налогового кодекса РФ, пунктов 1.5, 3.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, и подтверждается письмами ФНС России от 18 июля 2014 г. № БС-4-11/13894 и от 12 сентября 2013 г. № БС-4-11/16569.

Что изменилось в 2021 году

Раздел 1 — появились две новые строки

Строка 005 «Признак налогоплательщика». Нужно проставить код от 1 до 3:

- «1» — если организация платит авансовые платежи позже на основании постановления Правительства от 02.04.2020 № 409;

- «2» — если организация платит авансовые платежи позже на основании региональных законов;

- «3» — если организация платит авансы вовремя.

Строка 007 «Признак СЗПК». Это строка только для организаций, заключивших соглашение о защите и поощрении капиталовложений (СЗПК). Поставьте один из кодов:

- «1», если налог (авансовые платежи) рассчитан по объектам недвижимости, связанным с исполнением СЗПК;

- «2», если объекты недвижимости не связаны с СЗПК.

Разделы 2 и 3 — новая строка, коды льготы и имущества

Новая строка 002 «Признак СЗПК» нужна только для организаций с соглашением по капиталовложениям. Проставьте в строке «1», если недвижимость связана с исполнением СЗПК, «2» — если не связана. Для каждого признака нужен отдельный раздел 2 и раздел 3.

Утвердили новые коды федеральных и региональных льгот, связанных с коронавирусом:

- 2010501 и 2010505 — для малых и средних предприятий;

- 2010502 и 2010506 — для социально ориентированных некоммерческих организаций;

- 2010503 и 2010507 — для некоммерческих организаций, наиболее пострадавших от коронавируса;

- 2010504 и 2010508 — для централизованных религиозных организаций.

Ввели специальный код для имущества участников СЭЗ — «14». Его применяют для недвижимости Крыма и Севастополя. Код указывайте в строке 001, и для каждого кода составляйте свой раздел 2.

Раздел 4 — новый раздел со сведениями о движимом имуществе

С 1 января 2021 года в силу вступили поправки к НК РФ, в соответствии с которыми в декларацию по налогу на имущество нужно включать сведения о движимом имуществе. Специально для этого ФНС добавила в форму декларации новый раздел 4 «Сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств». Его надо заполнить уже в декларации за 2021 год, если у компании на балансе есть такие основные средства.

Среднегодовую стоимость имущества нужно указать по каждому региону. Здесь же отражается стоимость такого имущества, числящегося за обособленным подразделением, которое имеет отдельный баланс.

На данный момент четвертый раздел носит справочный характер, так как движимое имущество по-прежнему не является объектом налогообложения. Но есть вероятность, что в будущем их снова начнут облагать налогом, правда, Минфин обещает снизить ставки.

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

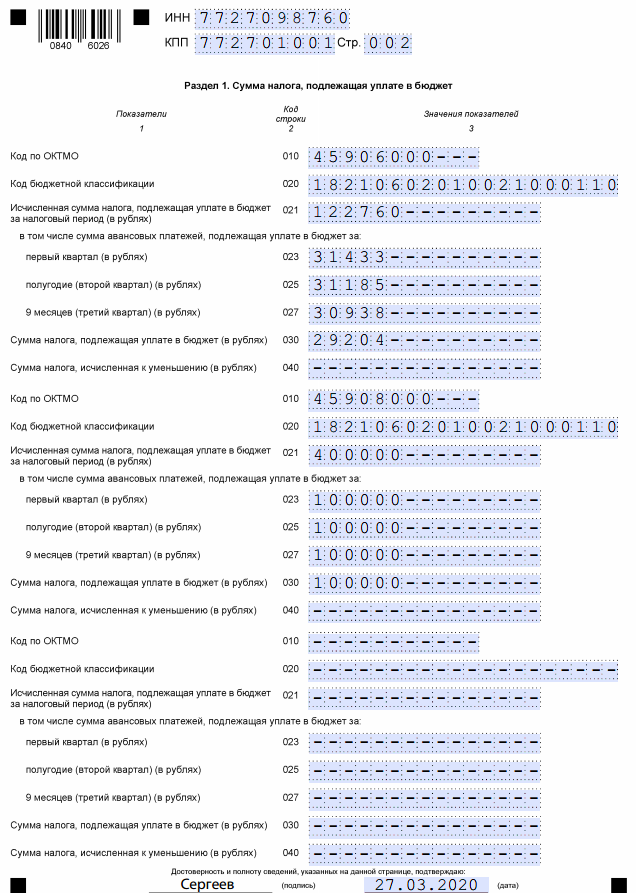

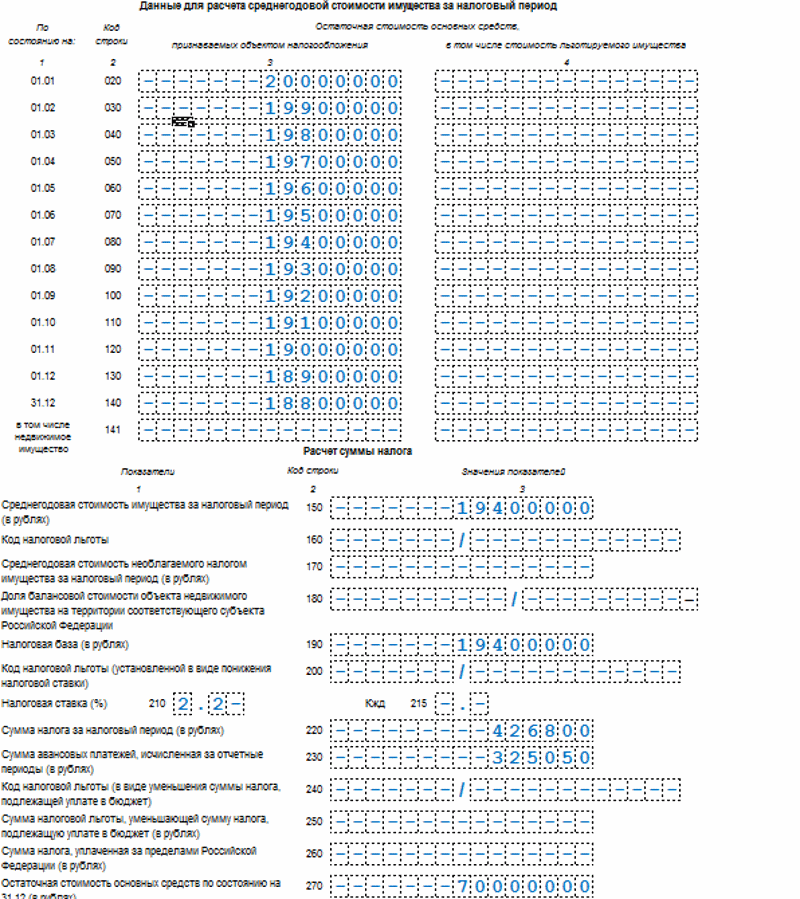

Порядок заполнения Раздела 2

Раздел 2 заполняют все организации, работающие в РФ. При заполнении Раздела 2 отражается:

- 001 – код вида имущества по приложению 5 порядка

- 010 – код ОКТМО

- строки 020 — 140 по графам 3 — 4 – остаточная стоимость основных средств:

- графа 3 – остаточная стоимость для целей налогообложения:

- графа 4 – остаточная стоимость имущества со льготой в числе графы 3

- 141 по графам 3 — 4 – остаточная стоимость имущества на 31 декабря

- 150 – среднегодовая стоимость, равное сумме строк с кодами 020 – 140 по графе 3 и деленное на 13

- 160 – составной показатель:

- в 1 части — код налоговой льготы по приложению 6 к порядку

- во 2 части – закон субъекта РФ, как основание для льготы

- 170 — среднегодовая стоимость не облагаемого налогом: сумма строк 020 – 140 по графе 4 и деленное на 13

- 180 – при указании кода 02 по строке 001

- 190 — налоговая база:

- (150 – 170) * 180

- 150 – 170 (Раздела 2)

- 200 — заполняемой при установлении законом субъекта РФ при понижении ставки, отражается:

- в 1 части — код льготы 2012400

- во 2 части — данные закона субъекта РФ, как основание для льготы

- 210 – ставка по закону субъекта РФ по соответствующему имуществу

- 220 — сумма налога:

- если в разделе 2 указан код 09, то (190 * 210 * 215) / 100

- если в разделе 2 указаны коды кроме 09, то (190 * 210) / 100

- 230 — сумма авансов за отчетные периоды

- строки 240 и 250 — при наличии у субъекта РФ льготы

- 240 — составной показатель:

- в 1 части — код льготы 2012500

- во 2 части — данные закона субъекта РФ

- 250 — сумма льготы, уменьшающая сумму

- 260 — уплаченная за пределами РФ в соответствии с законодательством другой страны сумма налога по имуществу расположенному на иностранной территории

- 270 — остаточная стоимость на 31 декабря

Порядок заполнения

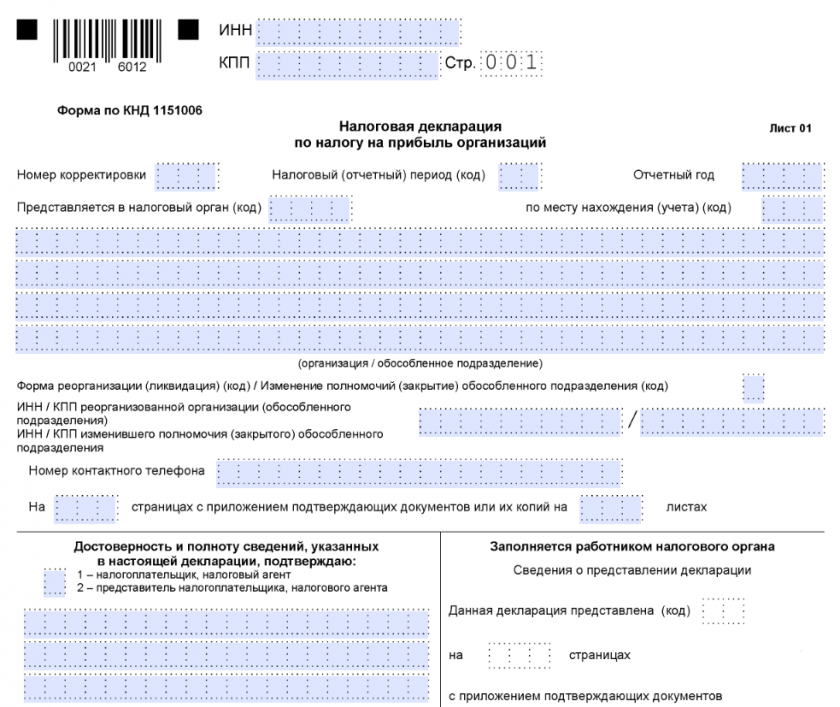

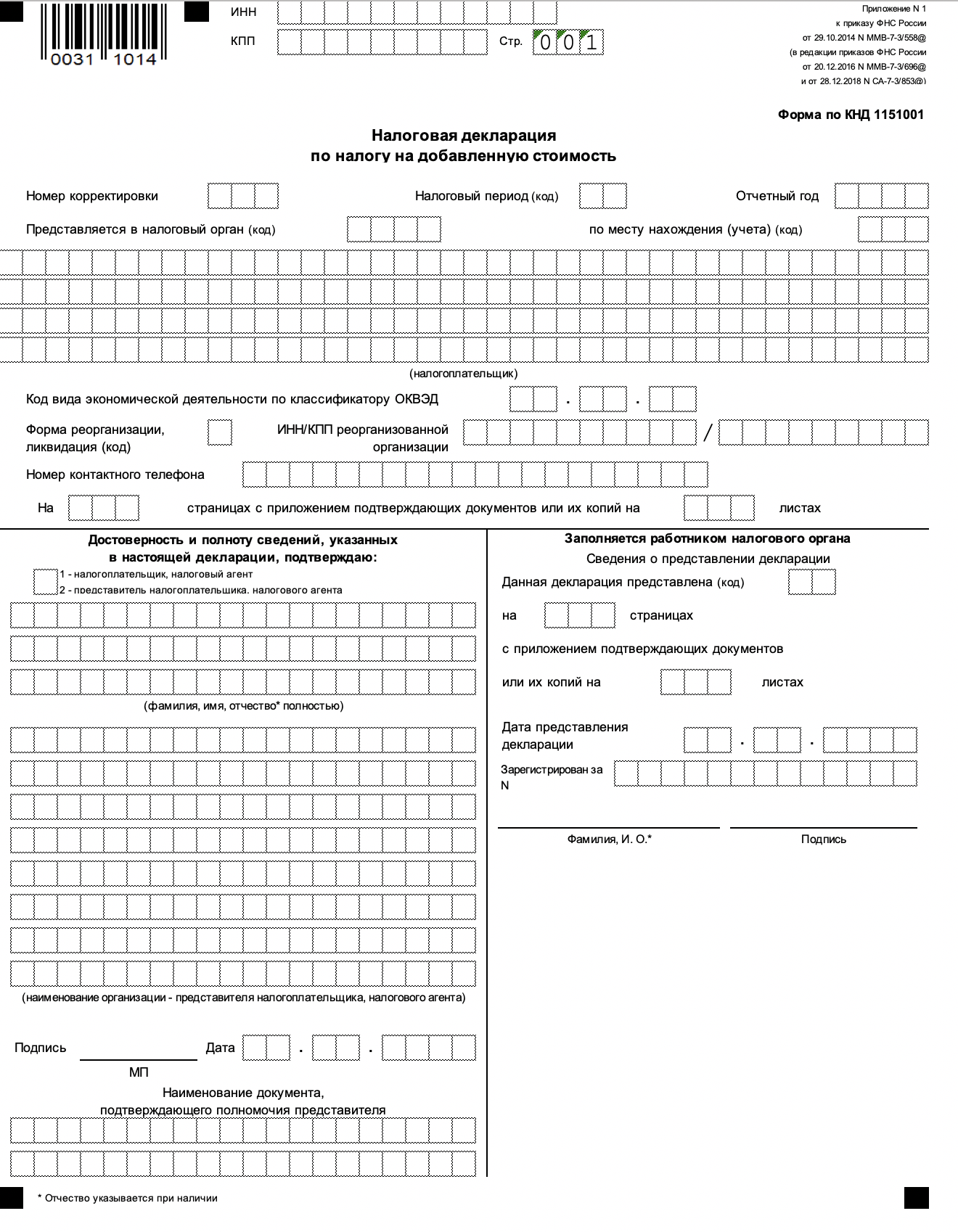

Декларация включает в себя:

титульный лист;

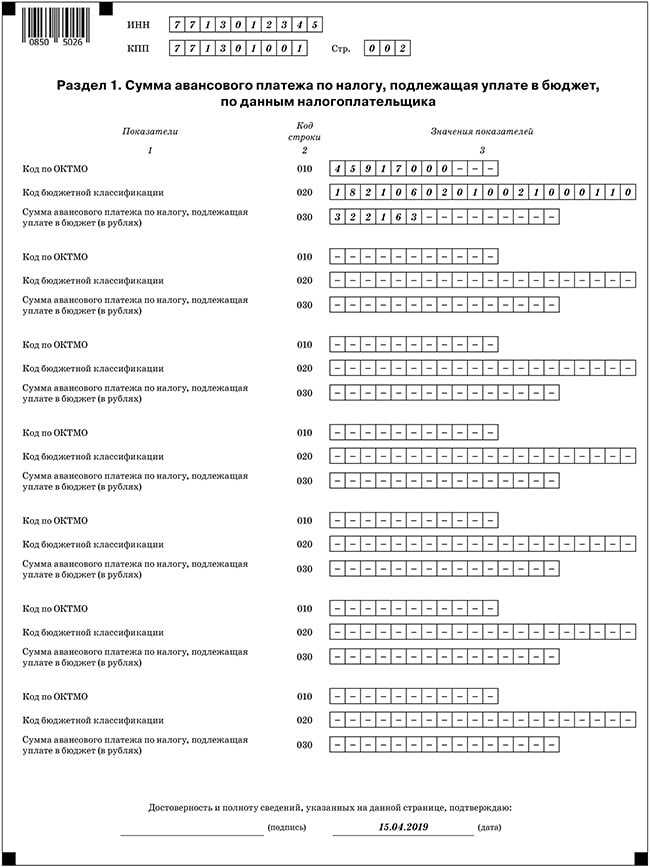

раздел 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»;

раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

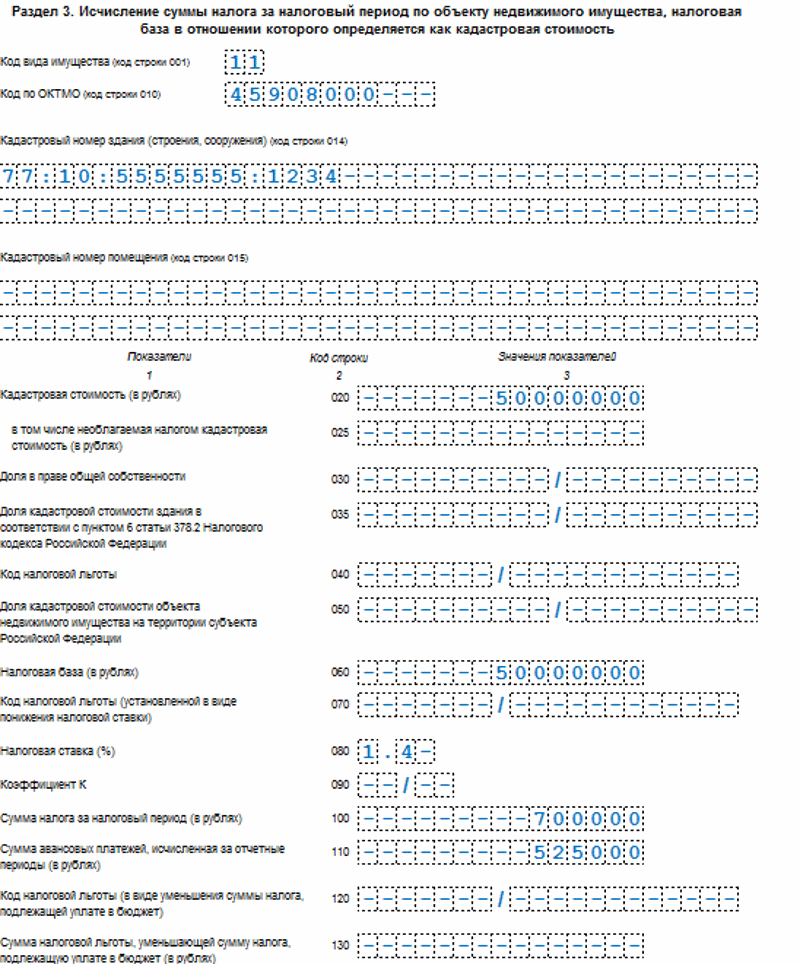

раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая (инвентаризационная) стоимость».

Важная деталь: в декларации, которую организация сдает по своему местонахождению, не нужно дублировать данные, отраженные в декларациях, которые организация сдает:

по местонахождению обособленных подразделений, которые выделены на отдельный баланс;

по местонахождению территориально удаленных объектов недвижимости.

Ситуация: какие разделы нужно заполнить в декларациях по налогу на имущество, если организация подает две декларации: по своему местонахождению и по местонахождению территориально удаленного имущества, налоговой базой для которого является кадастровая стоимость?

Заполните отдельно две декларации: одну для организации, другую для удаленного имущества. В каждом отчете укажите только ту сумму налога, которую нужно заплатить по местонахождению того или другого.

Поясним. Налог по территориально удаленному объекту недвижимости организация обязана уплатить в бюджет того региона, где зарегистрирован этот объект (ст. 385 НК РФ). По остальному имуществу, которое числится на балансе, налог нужно перечислить в бюджет по местонахождению самой организации (п. 2 ст. 383 НК РФ).

ОКТМО в каждой декларации будет разный. В одной поставьте код муниципального образования, подведомственного инспекции, в которой организация состоит на учете по своему местонахождению. А в другой – по местонахождению территориально удаленного имущества. Это следует из положений пунктов 1.3, 1.6 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Как заполнить декларацию по местонахождению организации

В такой декларации отразите данные по всему имуществу, которое числится на балансе организации, но без учета территориально удаленного объекта недвижимости. В налоговую инспекцию подайте в следующем составе:

титульный лист;

раздел 1;

раздел 2. По строке 270 отразите остаточную стоимость всех основных средств по состоянию на 31 декабря (с учетом территориально удаленного объекта недвижимости);

раздел 3. Так как данных для заполнения этого раздела нет, то во всех ячейках проставьте прочерки (п. 2.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895).

Как заполнить декларацию по местонахождению территориально удаленного имущества

В этом отчете отразите данные об удаленном объекте. То есть без учета остального имущества, которое числится на балансе организации. В налоговую инспекцию подайте декларацию в составе:

титульный лист;

раздел 1;

раздел 2. Во всех ячейках, кроме строки 270, проставьте прочерки. И только по строке 270 отразите остаточную стоимость всех основных средств по состоянию на 31 декабря (п. 2.3 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895);

раздел 3.

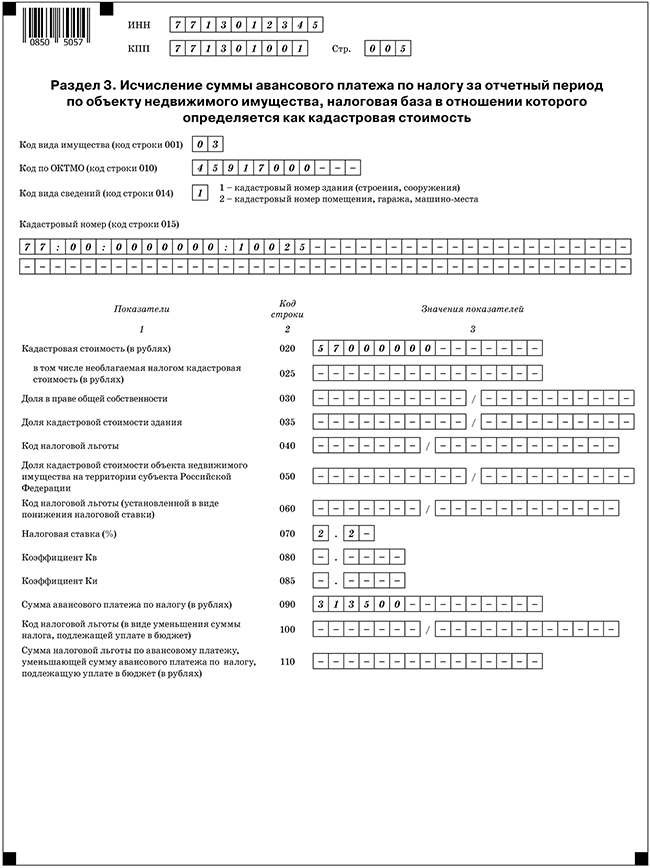

Заполняем декларацию по налогу на имущество за 1 квартал 2020 года

- по стр. 050 — доля кадастровой стоимости недвижимого актива на территории субъекта РФ, если такое имущество располагается на территории нескольких регионов;

- по стр. 060 и 100 — в 1-й части показателя код льготы, во 2-й — отсылка к законодательному нормативу, в соответствии с которым происходит пользование льготой; если таковая отсутствует, строчки прочеркиваются;

- по стр. 070 — ставка налога;

- по стр. 080 — коэффициент нахождения облагаемого актива в собственности;

- по стр. 090 — сумма аванса.

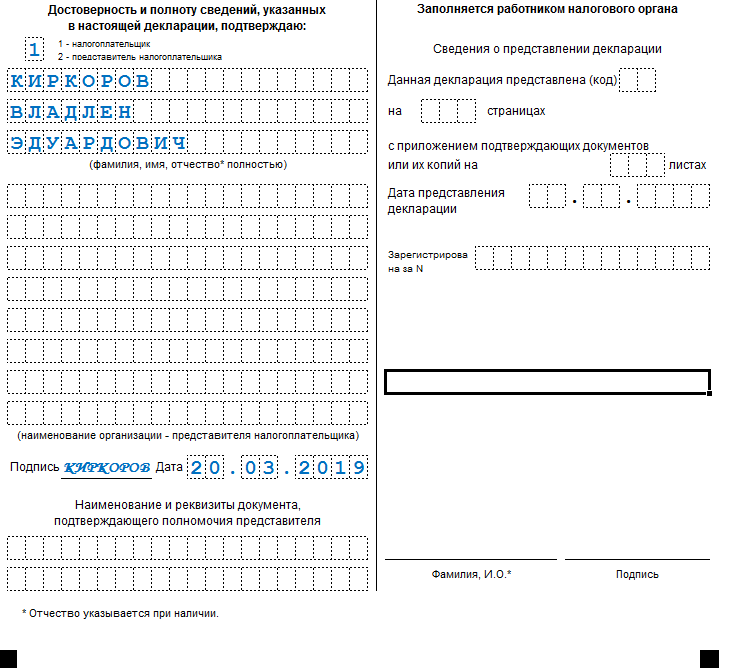

- титульник — с информацией об организации, подписываемый уполномоченным лицом;

- раздел 1 — здесь прописывается величина рассчитанного за отчетный период аванса с разбивкой по кодам КБК и ОКТМО;

- раздел 2 — где происходит исчисление аванса с недвижимости, облагаемой по среднегодовой стоимости;

- раздел 2.1 — куда вносятся сведения о недвижимом объекте, аванс с которого был рассчитан в предыдущем разделе;

- раздела 3 — в нем производится вычисление аванса с активов, по которым определена кадастровая стоимость.

Как заполняется налоговая декларация на имущество

Отчётность сохраняет свою строгую форму. Какие разделы заполняются:

Титульный лист. Укажите ИНН и КПП, затем код отчётного периода и отчетный код

Важно указать номер ИФНС и контакты ответственного за сдачу лица, а также ФИО руководителя или доверенного. Раздел 1

Его заполняют последним, так как в нём прописываются итоговые суммы и суммы возврата из бюджета. Раздел 2 и 2.1

Сюда попадают те объекты, которые определяются по среднегодовой стоимости. Для каждого объекта недвижимости заполняется отдельный лист в разделе. Необходимо указать код, ОКТМО, стоимость на начало каждого месяца, остаточную стоимость и среднегодовую, а также льготы, при наличии, итоговую сумму. Раздел 3. Раздел, куда вносится информация о недвижимой собственности, которая учитывается по кадастровой стоимости.

Куда обратиться

Все компании регулярно отчитываются перед государственными органами. В зависимости от характера отчета (о прибыли, подтверждение основного вида деятельности и др.) это может быть одна из инстанций: Федеральная налоговая служба, Пенсионный Фонд России, Фонд Социального Страхования или Федеральная служба государственной статистики.

Документ подается в ФНС. Это должна быть инспекция по месту нахождения недвижимости, что регламентируют статьи НК РФ. Адрес и необходимые реквизиты можно проверить на сайте Федеральную службы.

Есть несколько важных нюансов:

- Обращайтесь в инспекцию по адресу регистрации отделения компании, если оно является обособленным и на его балансе находится соответствующая собственность.

- Если головной офис, отделение и сам объект находятся в разных местах, то необходимо подготовить отдельный отчёт. В нём указывается ОКТМО согласно месту расположения недвижимости.

- Для крупных налогоплательщиков предусмотрена другая возможность: они могут подать отчет в межрегиональную или межрайонную инспекцию по месту учета. При этом надо указать КПП органа, где находится объект.

- Если объекты находятся на разных территориях, то предприятие имеет право сдать единый документ, но при соблюдении одного требования. Необходимо заполнить специальную форму Уведомления и передать его в ФНС. В 2021 году срок подачи составил до 1 марта.

Некоторые компании должны отчитываться только в электронном виде. К ним относятся: крупнейшие налогоплательщики, вновь созданные компании с числом сотрудников более 100 человек и организации количеством работников не более 100 человек за последний календарный год. При неправильном заполнении электронного документа взимается штраф в размере 200 рублей.

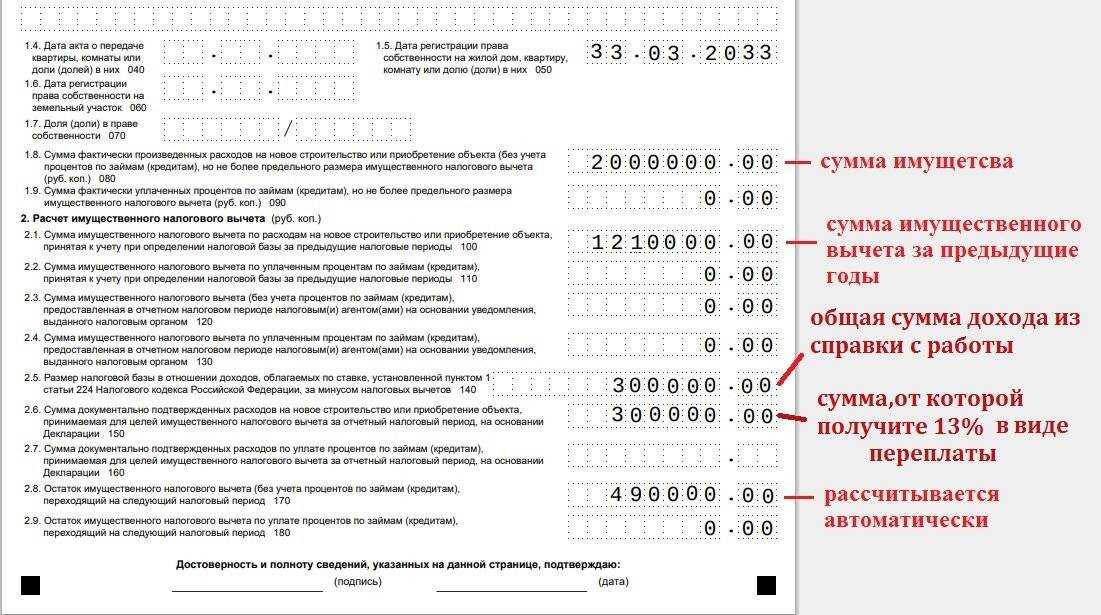

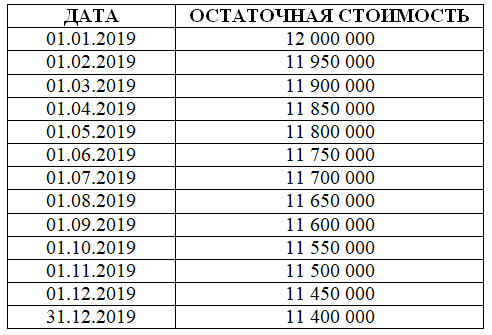

Пример расчета среднегодовой стоимости имущества

Предприятие «Актив» владеет недвижимостью, налоговая база в отношении которой определяется как среднегодовая стоимость.

Шаг 1

Бухгалтер рассчитал остаточную стоимость недвижимости на 1-е число каждого месяца.

Для удобства расчетов бухгалтер оформил таблицу:

Шаг 2

Бухгалтер сложил итоговые показатели.

Годовая стоимость налогооблагаемых активов составила 152 100 000 руб. (12 000 000 + 11 950 000 + 11 900 000 + 11 850 000 + 11 800 000+ 11 750 000 + 11 700 000 + 11 650 000 + 11 600 000 + 11 550 000 + 11 500 000 + 11 450 000 + 11 400 000).

Шаг 3

Чтобы найти среднегодовую стоимость имущества за налоговый период, необходимо этот показатель поделить на 13. Полученный результат указывается в стр. 150.

152 100 000 / 13 = 11 700 000 руб.

Шаг 4

Для расчета величины налога бухгалтер умножил полученное значение на величину налоговой ставки.

Подробно о расчете налога на имущество организаций и физлиц за 2019 год читайте еще в одной нашей статье.

***

В строке 150 раздела 2 декларации по налогу на имущество фиксируется среднегодовая величина налогооблагаемого недвижимого имущества предприятия, налоговая база по которому определяется как среднегодовая стоимость. Для подсчета значения, которое следует указать в строке 150, необходимо вывести остаточную стоимость налогооблагаемых активов на 1-е число каждого месяца и сложить полученные показатели и разделить на количество месяцев, прибавив единицу.

***

Еще больше материалов по теме — в рубрике «Налог на имущество».

Форма П4 НЗ по подразделениям «Сведения о неполной занятости и движении работников» ТРЕБУЕТ ДОБАВЛЕНИЯ РЕКВИЗИТА АДРЕС (см. описание) Промо

ВАЖНО: Обновление 2013. Немного усовершенствован расчет

В служебном сообщении выводятся расширенные комментарии по разным вариантам расчета. Дана ссылка на Приказ Росстата: Об утверждении формы от 19.08.2011 № 367.

Форму П-4 (НЗ) «Сведения о неполной занятости и движении работников» сдают все коммерческие и некоммерческие организации (кроме субъектов малого предпринимательства), средняя численность работников которых превышает 15 человек (включая работающих по совместительству и договорам гражданско-правового характера). При наличии у юридического лица обособленных подразделений настоящая форма заполняется как ПО КАЖДОМУ ОБОСОБЛЕННОМУ ПОДРАЗДЕЛЕНИЮ, так и по юридическому лицу без этих обособленных подразделений.

100 руб.

Общие положения

Итак, налог на имущество организаций взимается в соответствии с гл. 30 Налогового кодекса. Этот налог отнесен к региональным. Соответственно, он подлежит уплате на территории того субъекта РФ, где принят соответствующий региональный закон.

Непосредственно положениями Налогового кодекса определены налогоплательщики, а также объект налогообложения, налоговая база, налоговый (отчетный) период, предельный размер налоговой ставки и порядок исчисления налога. Региональные же власти при введении налога на своих территориях в своих законах определяют налоговую ставку в пределах, установленных Кодексом, а также порядок и сроки уплаты налога. Кроме того, регионам дано право устанавливать особенности определения налоговой базы отдельных объектов недвижимости, они могут предусматривать налоговые льготы и основания для их использования налогоплательщиками, устанавливать дифференцированные налоговые ставки в зависимости от категорий налогоплательщиков. Плюс ко всему они могут не устанавливать отчетные периоды, а также разрешить отдельным категориям налогоплательщиков не исчислять и не уплачивать авансовые платежи по налогу.

Российские организации являются плательщиками налога на имущество, если они имеют имущество, признаваемое объектом налогообложения. В соответствии с п. 1 ст. 374 Кодекса в общем случае таковым признается движимое и недвижимое имущество (в т.ч. имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств по правилам бухучета.

Напомним, что бухгалтерский учет объектов основных средств организаций ведется в соответствии с Положением по бухгалтерскому учету ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от 30 марта 2001 г. N 26н (далее — ПБУ 6/01), и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13 октября 2003 г. N 91н.

В п. 4 ст. 374 Кодекса приведен перечень видов имущества, которое не признается объектом налогообложения. Это земля и иные объекты природопользования, объекты, признаваемые объектами культурного наследия (памятниками истории и культуры), ядерные установки, используемые для научных целей, и т.д. Помимо всего прочего, в данном перечне поименовано и движимое имущество, принятое на учет в качестве ОС после 1 января 2013 г. Соответственно, вся «движимость», которая была принята на учет после указанной даты, объектом обложения налогом на имущество не является

При этом совершенно неважно, новые это объекты или уже бывшие в эксплуатации (см., напр., Письма Минфина России от 29 мая 2013 г. N 03-05-05-01/19527 и от 11 марта 2013 г

N 03-05-05-01/7108). Более того, организация-правопреемник не должна уплачивать налог на имущество в отношении движимых объектов (основных средств), которые она получила от реорганизуемых компаний и приняла к учету в 2013 г. или позднее (см., напр., Письмо Минфина России от 13 ноября 2013 г. N 03-05-05-01/48376, от 25 сентября 2013 г. N 03-05-05-01/39723, от 3 июля 2013 г. N 03-05-05-01/25477, от 13 ноября 2013 г. N 03-05-05-01/48376 и т.д.).

Обратите внимание! Если в течение всего 2014 г. у организации не было объектов обложения налогом на имущество, то декларацию она подавать не должна

Ведь такая обязанность есть только у плательщиков налога на имущество. А в данном случае компания таковым не является. В ситуации же, когда у компании хотя и непродолжительное время, но на балансе числилось имущество, признаваемое объектом обложения налогом на имущество, декларацию все же придется представить. Правда, в случае, когда объекты выбыли посреди года (проданы, списаны по другим основаниям), то отчитаться по налогу на имущество можно и досрочно. При этом ФНС России в Письме от 30 июля 2013 г. N БС-4-11/13835 отмечает, что, если до окончания года у этой организации появится налогооблагаемое имущество, необходимо будет подать «уточненку».

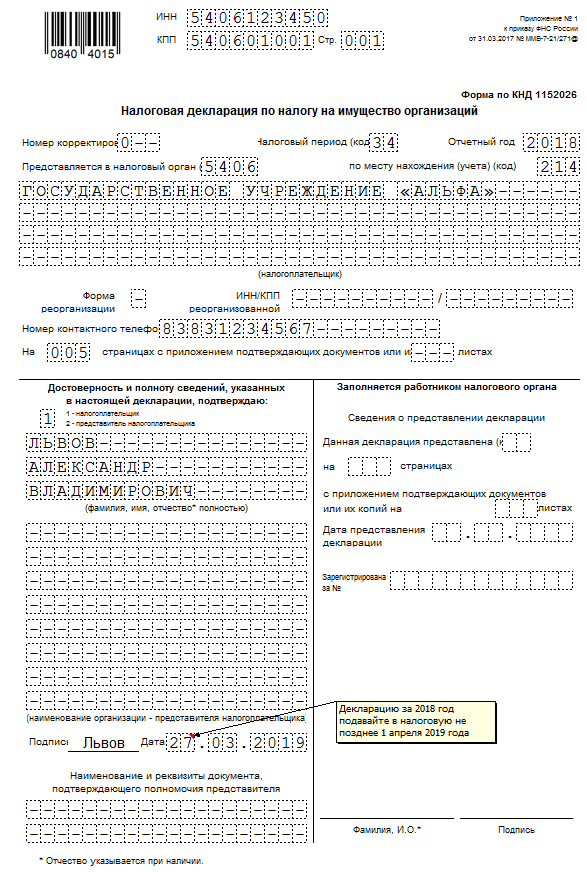

Раздел 2

Согласно п. 5.2 Порядка заполнения данный раздел заполняется отдельно в отношении:

– имущества, подлежащего налогообложению по месту нахождения учреждения;

– имущества каждого обособленного подразделения, имеющего отдельный баланс;

– недвижимого имущества, находящегося вне места нахождения учреждения и обособленного подразделения, имеющего отдельный баланс;

– имущества, облагаемого по разным налоговым ставкам;

– каждого объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне РФ);

– имущества, расположенного на территории другого государства, в отношении которого суммы налога фактически уплачены за пределами Российской Федерации в соответствии с законодательством другого государства;

– льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения всей суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) имущества.

При заполнении строк и граф данного раздела учитываются следующие особенности (п. 5.3 Порядка заполнения).

|

Строка |

Порядок заполнения |

|

001 |

Указывается код вида имущества. Все коды представлены в приложении 5 к Порядку заполнения |

|

010 |

Проставляется код ОКТМО, по которому подлежит уплате сумма авансового платежа по налогу |

|

020 – 140 |

Отражаются сведения об остаточной стоимости основных средств за налоговый период по состоянию на соответствующую дату |

|

150 |

Указывается среднегодовая стоимость имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 3 строк с кодами 020 – 140 |

|

160 |

Указывается составной показатель: – в первой части показателя – код налоговой льготы в соответствии приложением 6 к Порядку заполнения; – вторая часть показателя по строке с кодом 160 заполняется только в случае, если в первой части показателя обозначен код налоговой льготы 2012000 |

|

170 |

Отражается среднегодовая стоимость не облагаемого налогом имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 4 строк с кодами 020 – 140 |

|

190 |

Отражается налоговая база, исчисленная как разница значений строк с кодами 150 и 170 |

|

200* |

Указывается составной показатель: – в первой части показателя – код налоговой льготы 2012400; – во второй части показателя – последовательно номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым предоставляется соответствующая налоговая льгота |

|

210 |

Приводится налоговая ставка |

|

220 |

Отражается сумма налога за налоговый период, исчисленная как: – произведение значений строк с кодами 190, 210 и 215, деленное на 100, в случае заполнения раздела 2 декларации с кодом 09 по строке «Код вида имущества (код строки 001)»; – произведение значений строк с кодами 190 и 210, деленное на 100, в случае заполнения раздела 2 декларации с прочими кодами вида имущества, указанными по строке «Код вида имущества (код строки 001)» |

|

230 |

Приводится сумма авансовых платежей по налогу, исчисленных по окончании отчетных периодов (I квартал, полугодие (второй квартал), девять месяцев (III квартал)), по налоговым расчетам по авансовым платежам по налогу, представленным в течение налогового периода |

|

240** |

Указывается составной показатель: – в первой части показателя – код налоговой льготы 2012500; – во второй – последовательно номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым предоставляется соответствующая налоговая льгота |

|

250** |

Проставляется сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет |

|

270 |

Отражается остаточная стоимость всех учтенных на балансе основных средств по состоянию на 31 декабря налогового периода, за исключением остаточной стоимости имущества, не облагаемого налогом по пп. 1 – 7 п. 4 ст. 374 НК РФ |

* Заполняется только в случае установления законом субъекта РФ для учреждения по данному имуществу налоговой льготы в виде понижения ставки.

** Заполняется только в случае установления законом субъекта РФ для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Налог на имущество: отчитываемся за год по новой форме

В декларации не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Об этом всем сказано в пунктах 1. Ячейки, отведенные для ИНН, заполняйте слева направо. Поскольку ИНН организации состоит из 10 цифр, в двух последних ячейках, оставшихся свободными, поставьте прочерк:. Другой КПП не самой организации указывайте в следующих случаях:. Об этом сказано в пунктах 2.

Налог на имущество организаций в 2020 году: что изменилось?

Поэтому получается два варианта. Перераспределить в итоге налог на имущество могут и в бюджеты более мелких территориальных объединений, которые входят в состав муниципальных образований. Например, различных поселений, поселков, районов, аулов, улусов и т. Если ставите 8-значный код, в ячейках, оставшихся пустыми, проставьте прочерки. К примеру, в Москве налог на имущество распределяют на уровне муниципальных районов.

В общем случае это ¼ часть от разности значений строк 20 и 25, умноженная на налоговую ставку (строка 070). В случае необходимости сумма платежа умножается на дополнительные корректирующие коэффициенты из строк 030, 050 и 080.

Ставка Налога На Имущество Код Вида Имущества 03

Эти правила содержатся в том же документе, которым утверждены обе формы, — в приказе ФНС России от 31.03.2017 № В течение 2017 года для промежуточной отчетности по налогу разрешалось применять и формы, содержащиеся в ранее действовавшем приказе этого ведомства от 24.11.2011 № ММВ-7-11/895 (письмо ФНС России от 23.06.2017 № БС-4-21/12076).

Внимание! В строке 010 указываются адреса мест осуществления предпринимательской деятельности, находящиеся на территории одного субъекта РФ. В случае отсутствия определенного адреса данная строка не заполняется

- оказание автотранспортных услуг по перевозке грузов;

- оказание автотранспортных услуг по перевозке пассажиров;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом.