- Учет затрат на ремонт подменного товара зависит от того, кто непосредственно их понес, и от причины неполадки

- Возврат товара в 1С 8.3 Бухгалтерия

- Возмещение других расходов

- Возврат денег за оплаченный, но не переданный покупателю товар

- Правила возврата товара между юрлицами

- Возврат товара надлежащего качества

- Возврат некачественного товара

- Сроки возврата товара

- Устранение брака производителем

- Возврат товаров: разница в бухучете

- Обычный возврат

- Обратный выкуп

- Создание кредит-ноты покупки из учтенного счета покупки

- Отражение операций в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

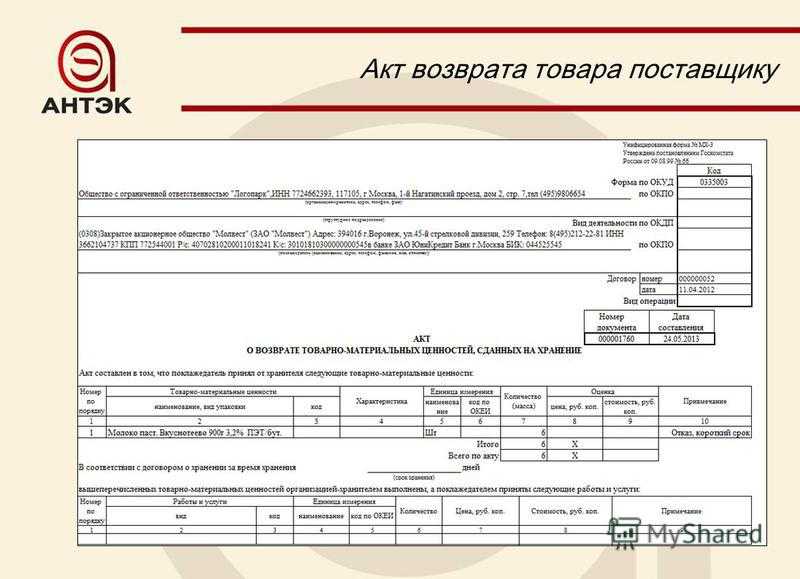

- Списание объекта ОС с баланса на ответственное хранение

- Передача неисправного объекта поставщику

- Предъявление поставщику суммы возмещения в натуральной форме

- Формирование фактической (первоначальной) стоимости ОС на замену

- Принятие к учету объекта, поступившего в порядке замены

- Устранение брака собственными силами

- Процедура возврата товара от покупателя без НДС поставщику с НДС

- Устранение брака сторонней организацией

- Процедура возврата покупателем

- Расчет себестоимости запасов

- Отражение возврата в Комплексной конфигурации

- Внешний исправимый брак

Учет затрат на ремонт подменного товара зависит от того, кто непосредственно их понес, и от причины неполадки

На практике иногда случается, что во время использования происходит поломка подменного товара. В этом случае покупатель может либо самостоятельно устранить возникшие неполадки, либо попросить продавца предоставить другой подменный товар.

Действия покупателя зависят от характера поломки и от причины ее возникновения. В частности, если речь идет о замене источника питания электроприбора (батарейки), покупатель может его приобрести за свой счет. Возникает вопрос: может ли продавец учитывать в налоговом учете расходы на ремонт подменного товара?

Ремонт подменного товара оплатил продавец. Закон N 2300-1 не обязывает продавца предоставить в качестве подменного новый товар (не бывший ранее в употреблении). Вместе с тем не исключено, что на замену покупателю предоставляется товар, срок гарантии по которому еще не истек. По мнению авторов, в этом случае при возникновении необходимости гарантийного ремонта подменного товара расходы по такому ремонту несет именно продавец. Ведь гарантийный ремонт осуществляет производитель без взимания дополнительной платы. Следовательно, расходы на ремонт подменного товара продавец сможет учесть при налогообложении прибыли (ст. ст. 260 и 267 НК РФ).

Примечание. Если подменный товар сломался в течение гарантийного срока, продавец может учесть в расходах стоимость его ремонта.

Ремонт подменного товара оплатил покупатель. Если подменный товар требует незначительного ремонта, который покупатель в состоянии провести самостоятельно (к примеру, замена батареек или шнура питания), то, как правило, покупатель оплачивает такой ремонт за свой счет. Впоследствии понесенные расходы продавец не компенсирует. Следовательно, указанные затраты не будут уменьшать налогооблагаемую прибыль продавца.

И.С.Клементьева

Налоговый консультант

А.А.Кириченко

Советник государственной

гражданской службы РФ

2-го класса

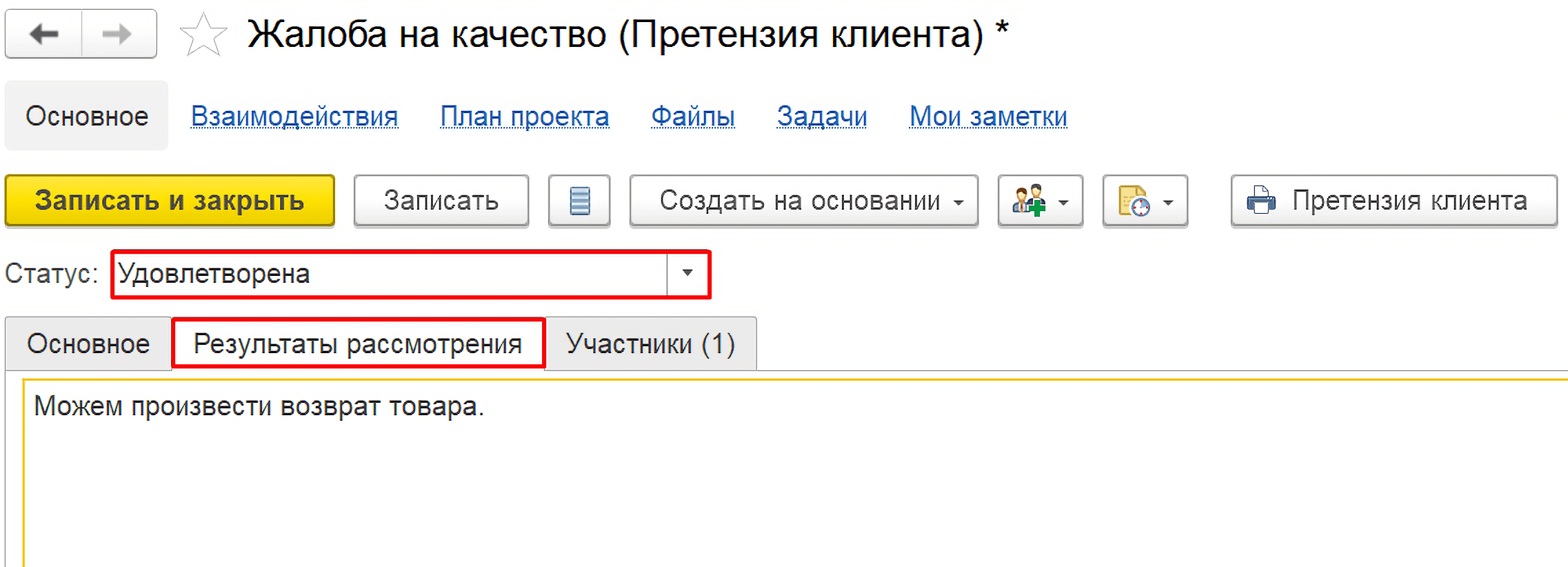

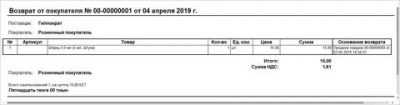

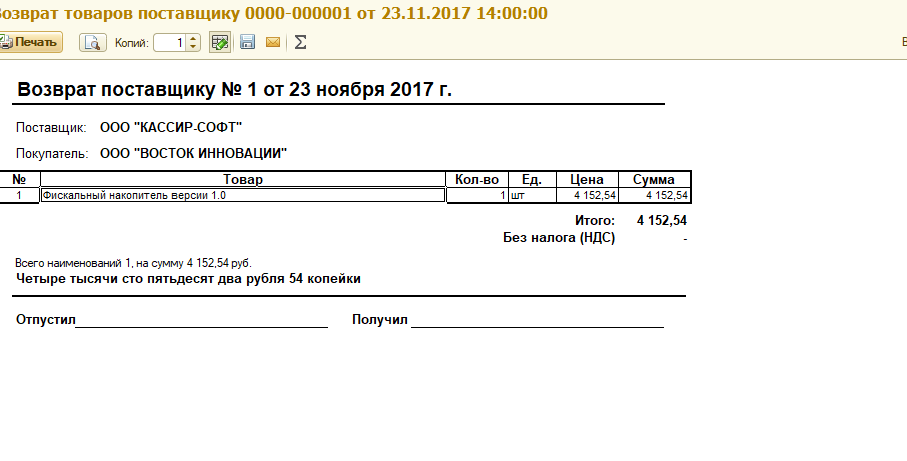

Возврат товара в 1С 8.3 Бухгалтерия

Ваша фирма возвращает покупку. Причины при этом могут быть разные — обнаружили брак или просто поменялась экономическая ситуация. В зависимости от того, возвращаете вы качественную или бракованную продукцию, зависит и порядок отражения возврата товара в 1С Бухгалтерия 8.3.

При возврате бракованной покупки у покупателя не возникает ни доходов ни расходов, встречное поступление денег от продавца, не учитываются в доходах.

В случае, если фирма не успела принять брак к учету, НДС не возмещался, а значит не восстанавливается. При возврате брака, принятого к учету, отражается операция обратная поступлению (Дт 60 Кт 41, 10) и начисляется НДС.

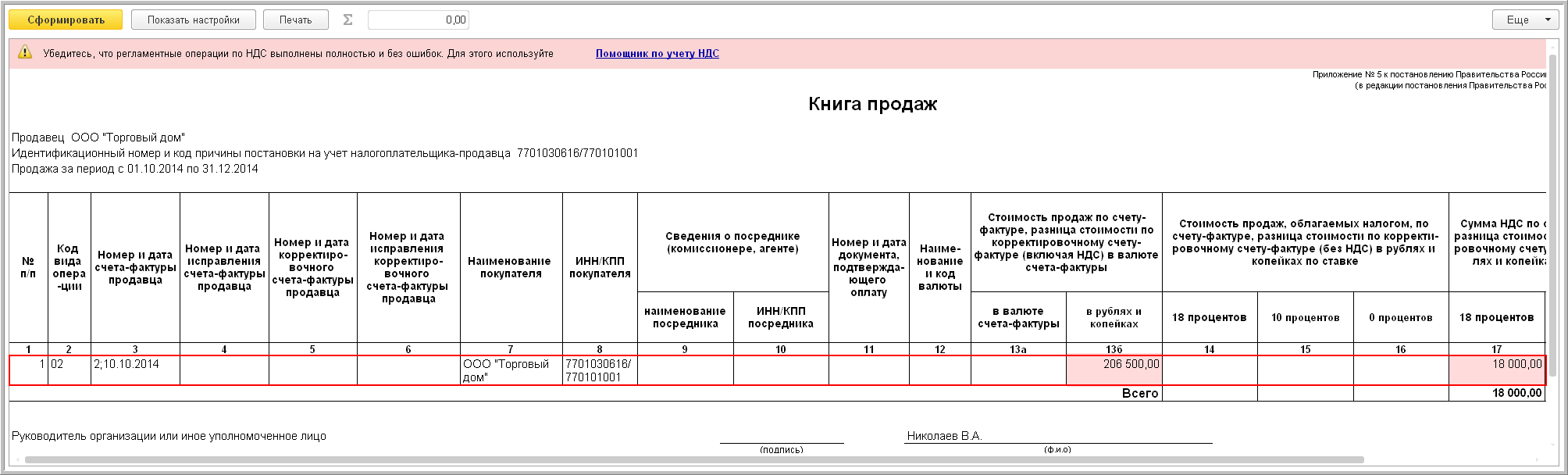

Если же возвращается товар надлежащего качества, то согласно разъяснениям Минфина (Письмо № 03-07-11/5176), необходимо выставить счет — фактуру и зарегистрировать ее в книге продаж.

Возврат качественного приобретения, принятого к учету, отражается как обычная реализация (Письмо Минфина № 03-03-06/1/4213), датой операции будет выступать дата передачи имущества продавцу (пп. 1 п.1 ст 167 НК РФ).

В учете фирма признает выручку в сумме возвращенной покупке, за минусом НДС, а также начислить НДС, выдать счет — фактуру и отразить в книге продаж. При этом, если продавец плательщик НДС, то принятый при покупке к вычету НДС восстанавливать не надо, т.к. НДС начисляете при обратной реализации товара. Продавец, получивший счет — фактуру принимает НДС к вычету. Если продавец не выступает плательщиком НДС, а фирма плательщик, то НДС начисляйте, но передавать счет — фактуру продавцу не требуется.

Если продавец плательщик НДС и предоставил счет — фактуру, то покупатель в учете отражает стоимость приобретенного имущества в сумме понесенных затрат, т.е. в себестоимость товара включается и сумма НДС. При обратной реализации товара продавец оформляет документы без НДС, в таком случае присутствует риск, что у фирмы не получиться договориться о возврате товара, т.к. продавцу придется принять товар в сумме фактически понесенных затрат, т.е. по стоимости увеличенной на сумму НДС, для которого не будет оснований к возмещению.

Для целей налогообложения по налогу на прибыль стоимость принятого к учету приобретения принимается в расходах в сумме фактической себестоимости. Таким образом, операции по возврату товара поставщику по факту не влияют на формирование налоговой базы, но отражаются в налоговой отчетности.

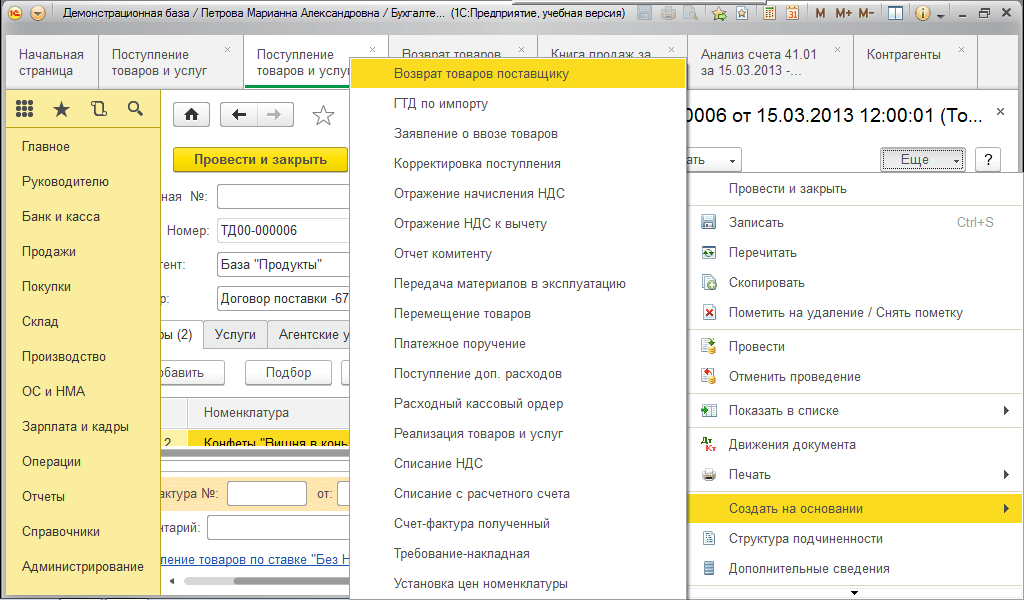

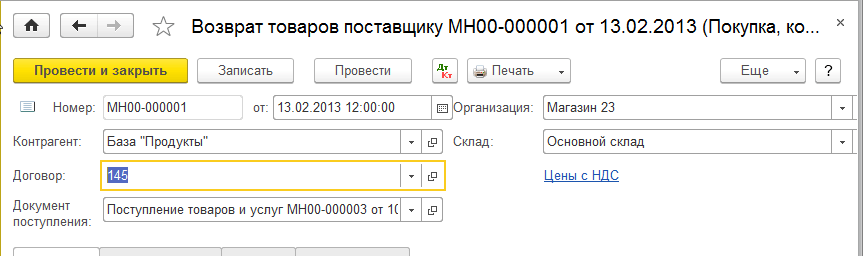

Для возврата товара в 1С Бухгалтерия 8.3 предусмотрен документ “Возврат товаров поставщику”, позволяющий отразить полный или частичный возврат.

Если вернуть надо всю партию, то выбирается документ прихода возвращенного товара и прямо из него формируется операция.

При этом формируется документ “Возврат товаров поставщику” на дату отражения хозяйственной операции по всем позициям документа.

При этом автоматически заполняются поля “Контрагент”, “Договор”, “Документ поступления”.

И в табличной части указывается весь список приобретенного по документу поступления товара.

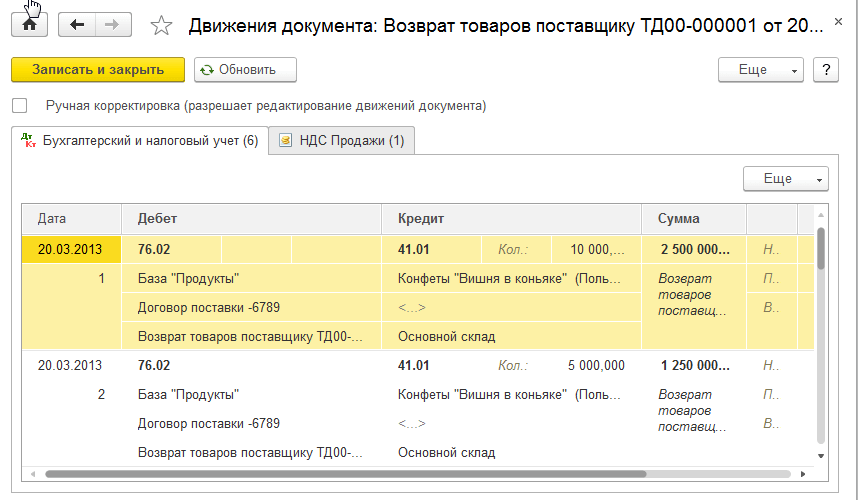

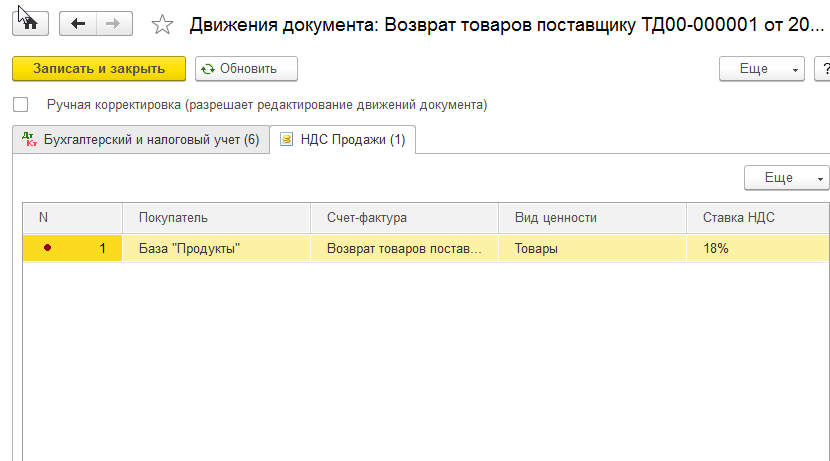

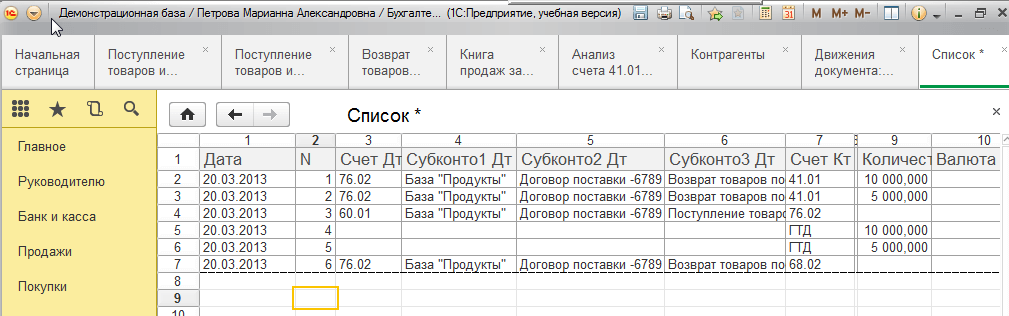

После проведения сформировались проводки:

И регистр “НДС Продажи”:

Полный перечень проводок по операции:

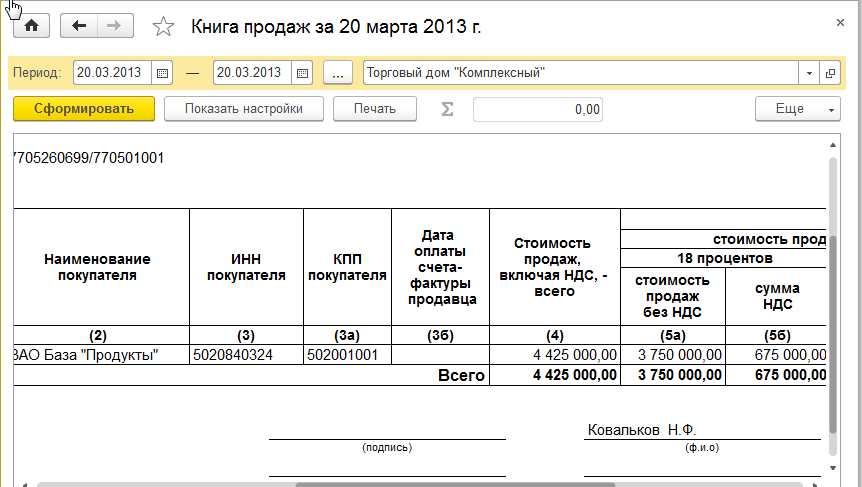

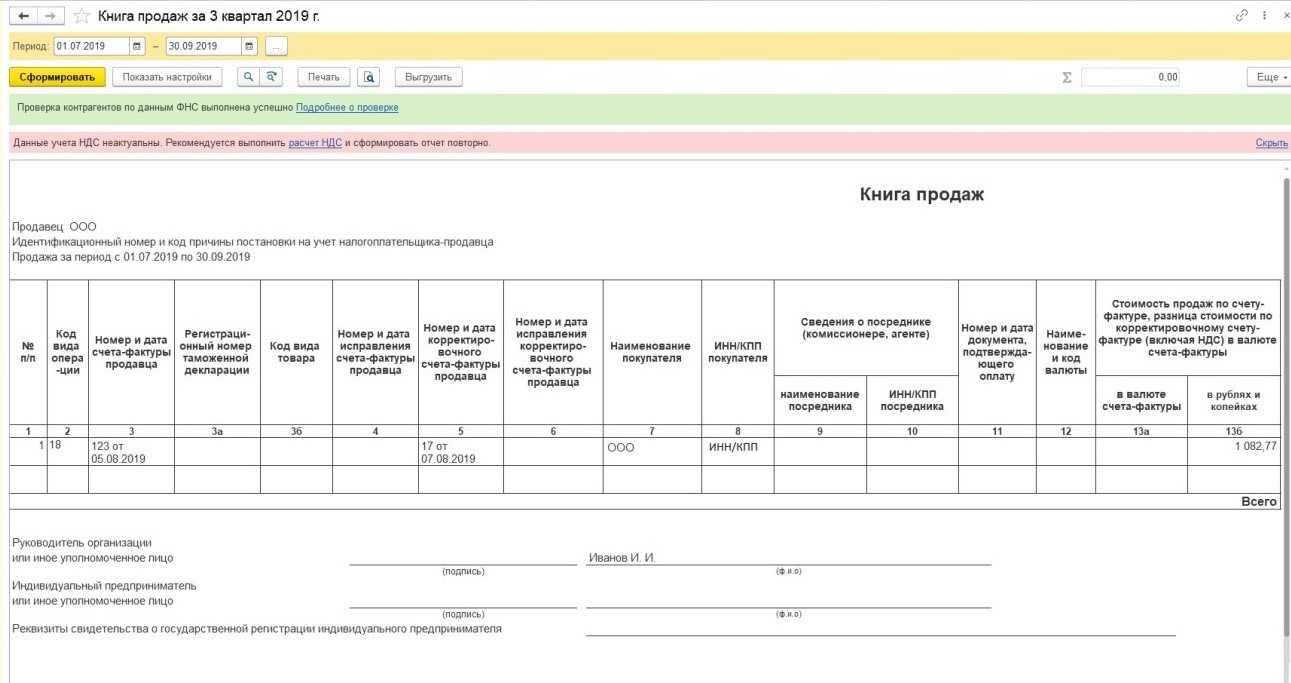

Документ формирует запись Книги продаж:

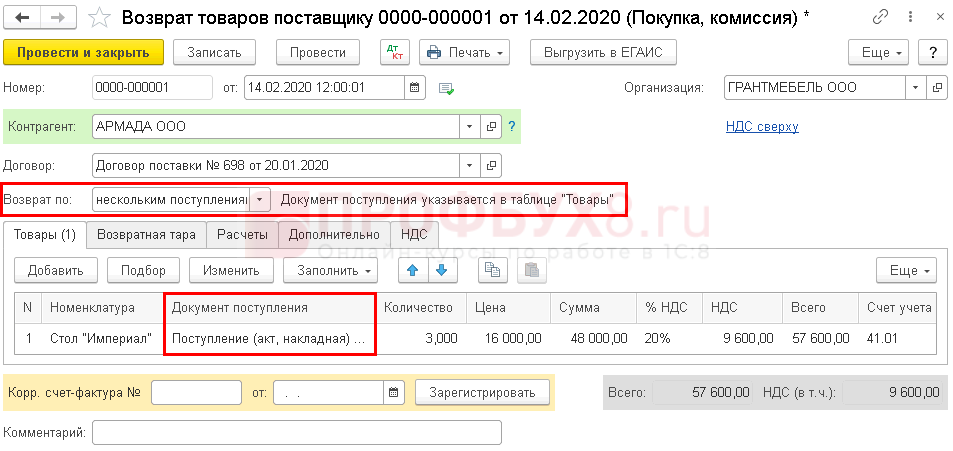

При возврате определенного имущества, обращаемся напрямую к документу возврата:

По кнопке “Возврат” создается новый элемент, вид “Покупка, комиссия”, важно указать корректно кому возвращается имущество, договор и документ поступления по которому осуществлялся приход:

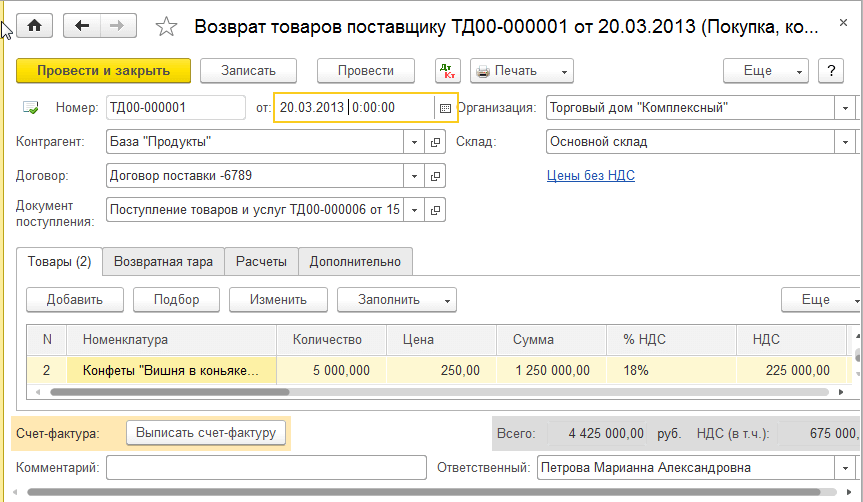

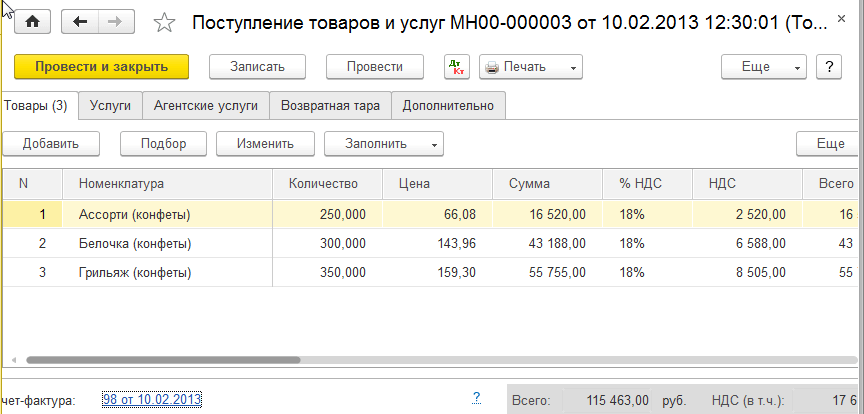

В поступлении 3 позиции, подлежит возврату, например, только первая, частично:

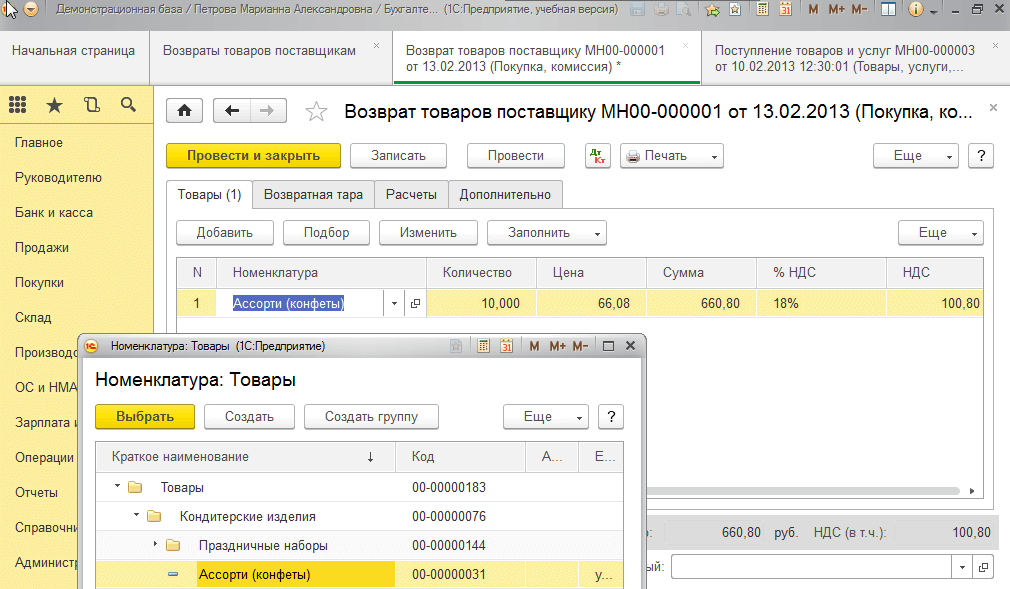

Кнопкой “Добавить” выбирается номенклатура, указывается количество — документом заполняется цена и рассчитывается сумма. Последующий порядок действия аналогичен ранее описанному:

Остались вопросы? Поможем оформить возврат товара в 1С в рамках бесплатной консультации!

Возмещение других расходов

Если организация помимо стоимости бракованного (испорченного) товара возмещает покупателю другие расходы (например, транспортные), их также отнесите:

на увеличение фактической стоимости принимаемых к учету материалов, если возвращаемые товары будут использоваться в деятельности организации (п. 6 ПБУ 5/01);

расходы на продажу, если возвращенные товары будут перепроданы после уценки (Инструкция к плану счетов, п. 13 ПБУ 5/01).

Во всех случаях записи по счетам бухучета (счета 10, 41, 44) делайте на основании:

первичных документов, подтверждающих выявленный брак (порчу) и затраты покупателя, которые возмещает организация (например, накладные, акт претензии и т. д.);

первичных документов, подтверждающих отнесение потерь от брака на виновных лиц (поставщика, производителя) или использование организацией части бракованных товаров (например, акт на списание, акт на внутреннее перемещение и т. д.).

Эти документы должны содержать обязательные реквизиты, указанные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Возврат денег за оплаченный, но не переданный покупателю товар

«Мы заказали и оплатили стулья. Их должны были привезти в течение 45 дней. Но по истечении срока выяснилось, что товар снят с производства. Когда продавец обязан вернуть денежные средства?»

Продавец нарушил срок передачи товара, так что вы имеете полное право потребовать возврата денег (п. 3 ст. 487 Гражданского кодекса).

Также потребитель вправе требовать полного возмещения убытков, причиненных ему вследствие нарушения установленного договором купли-продажи срока передачи предварительно оплаченного товара (п. 2 ст. 23.1 Закона о защите прав потребителей (далее – ЗоЗПП)).

Кроме того, в такой ситуации продавец обязан выплатить потребителю неустойку в размере 0,5% стоимости товара за каждый день просрочки. Неустойка взыскивается со дня, когда передача товара должна была быть осуществлена, до дня передачи товара потребителю или удовлетворения его требования о возврате предварительно уплаченной им суммы. При этом сумма неустойки не может превышать сумму предварительной оплаты товара (п. 3 ст. 23.1 ЗоЗПП).

Правила возврата товара между юрлицами

Возможность возврата товара обычно определяется договором, заключенным между организациями. Если стороны не согласовали специальный порядок расторжения сделки, то применяются нормы ГК РФ.

Возврат товара надлежащего качества

В отличие от Закона о защите прав потребителей, применяемого к сделкам, совершаемым гражданами для бытовых целей, ГК РФ не предусматривает для юридических лиц право вернуть качественный товар. Это возможно лишь в том случае, когда стороны включили специальное условие в договор.

Возврат некачественного товара

С некачественным товаром вопрос решается гораздо легче, поскольку закон прямо предусматривает возможность его замены и возврата.

Так, в соответствии со статьями , ГК РФ покупатель, который получил от продавца некачественную продукцию, вправе потребовать:

- соразмерного снижения стоимости;

- устранения недостатков за счет продавца в разумный срок;

- возмещения расходов, понесенных в связи с исправлением дефектов товара.

Также покупатель может попросить о замене товара на аналогичный с надлежащим качеством.

Если у продукции имеются существенные недостатки, покупатель вправе:

- отказаться от сделки и потребовать возврата денежных средств;

- потребовать замены товара.

Дополнительно с продавца можно потребовать уплаты неустойки за неисполнение условий договора.

Сроки возврата товара

Недостатки могут быть выявлены при приемке или впоследствии в процессе эксплуатации. В соответствии со статьей 477 ГК РФ срок возврата составляет 2 года, если иной период не установлен договором. Также за расторжением договора можно обратиться в течение срока годности продукции.

После обращения покупателя к продавцу он должен произвести возврат товара в течение срока, который указан в договоре купли-продажи или поставки. Если стороны его не определили, то возврат осуществляется в течение 30 дней.

После того, как продавец согласился с претензией покупателя, он обязан вернуть деньги в течение 10 дней. Иной срок может быть определен договором.

Устранение брака производителем

Если организация передает товар для исправления своему поставщику (производителю товаров), то потерь от брака у нее не возникнет. Это связано с тем, что все расходы на исправление будет нести поставщик (производитель).

Ситуация: как отразить в бухучете товары, принятые от покупателя для исправления дефекта (брака)? Организация передает эти товары для ремонта (устранения брака) своему поставщику (производителю).

Товары, принятые от покупателя и переданные поставщику (производителю) для устранения дефектов, отразите на забалансовом счете 002.

Это объясняется следующим. Во-первых, покупатель, передавая товар продавцу для устранения дефектов, остается собственником этого товара (ст. 218 ГК РФ). Во-вторых, договор купли-продажи был заключен между торговой организацией и покупателем (ст. 454 ГК РФ). Ответственной перед покупателем за устранение брака, а также за сохранность товара остается торговая организация, принявшая товар от покупателя. Торговая организация как продавец обязана передать товар надлежащего качества (ст. 469 ГК РФ). В случае передачи некачественного товара она отвечает за его недостатки (должна устранить, возместить расходы покупателя на устранение, заменить товар и т. д.) (ст. 475 и 476 ГК РФ).

Поставщик (производитель) и торговая организация связаны другим договором поставки. Если покупатель торговой организации передает товар для исправления этой организации, а не производителю, то производитель никаких обязательств перед покупателем торговой организации не несет. Он ответственен только перед торговой организацией (поскольку договор заключен между ними). Это следует из статьи 476 Гражданского кодекса РФ.

Следовательно, товар, переданный поставщику (производителю) для исправления брака, отражайте на счете 002. Документальным подтверждением факта передачи товара поставщику (производителю) может быть акт приема-передачи. Списать такой товар с забалансового счета 002 можно будет только в момент, когда организация вернет товар своему покупателю (Инструкция к плану счетов).

Для удобства ведения аналитического учета и отражения движения принятых товаров к счету 002 можно открыть дополнительные субсчета:

«Товары, принятые для устранения дефектов, на складе»;

«Товары, переданные поставщику (производителю, сервисному центру) для устранения дефектов».

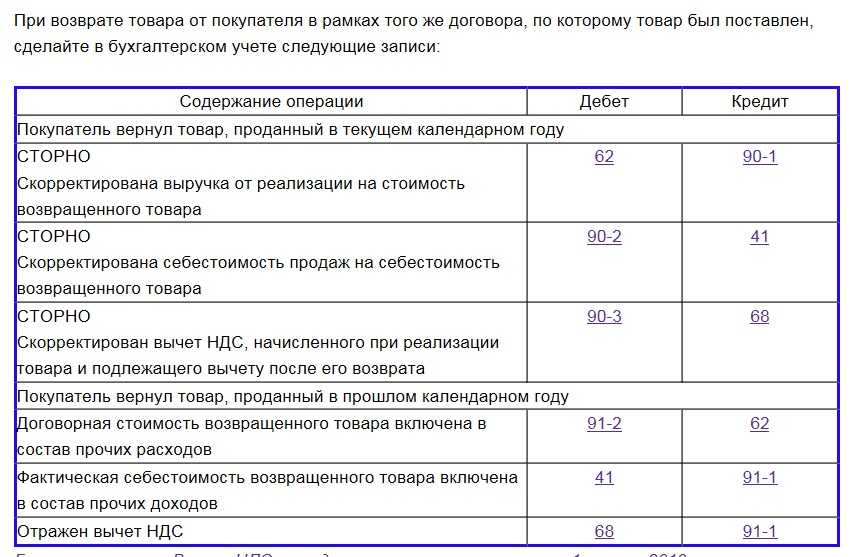

Возврат товаров: разница в бухучете

Отличия возврата от обратного выкупа важны и для отражения операции в бухучете.

Обычный возврат

Возвращая товар, который был принят на учет, покупатель сделает следующие проводки:

- Дт 76 (не 62!) Кт 41 — на стоимость возврата;

- Дт 76 Кт 68 — на сумму НДС по корректировочному счету-фактуре.

Продавец должен сторнировать у себя:

- выручку: Дт 62 Кт 90>;

- себестоимость: Дт 90 Кт 41>;

- НДС: Дт 90 Кт 68.

Обратный выкуп

Покупатель отражает реализацию товаров:

- Дт 62 Кт 90 — на сумму выкупа с НДС;

- Дт 90 Кт 41 — на стоимость возвращаемых товаров;

- Дт 90 Кт 68 — на сумму НДС.

Продавец, соответственно, приходует эти товары у себя в учете:

- Дт 41 Кт 60 — на стоимость возврата (выкупа);

- Дт 19 Кт 60 — на сумму НДС;

- Дт 68 Кт 19 — НДС к вычету.

Создание кредит-ноты покупки из учтенного счета покупки

-

Выберите значок введите Учтенные счета покупки, а затем выберите связанную ссылку.

-

На странице Учтенные счета покупок выберите учтенный счет покупки, который необходимо сторнировать, а затем выберите действие Создать корректирующую кредит-ноту.

Большинство полей в заголовке кредит-ноты покупки заполняются данными из учтенного счета покупки. Все поля можно редактировать, например новой информацией, которая отражает соглашение о возврате.

-

Измените информацию в строках в соответствии с соглашением, например укажите количество возвращаемых товаров или суммы к возмещению.

-

Выберите действие Применить операции.

-

На странице Применить операции поставщика выберите строку с учтенным документом покупки для которого необходимо применить кредит-ноту покупки, а затем выберите действие Код применения. Номер кредит-ноты покупки вставляется в поле Код применения.

-

В поле Сумма для применения введите сумму, которую требуется применить, если она меньше исходной суммы.

В нижней части страницы Применить операции поставщика вы можете просмотреть общую сумму для применения для сторнирования всех соответствующих операций, в частности значение в поле Сальдо равняется нулю.

-

Нажмите кнопку ОК. При учете кредит-ноты покупки он применяется к заданным учтенным документам покупки.

Создав или изменив необходимые строки кредит-ноты покупки и одно или несколько заданных применений, можно переходить к учету кредит-ноты покупки.

-

Выберите действие Учет.

Учтенные счета покупки, к которым применяется кредит-нота, сторнированы. Если исходный счет уже оплачен, поставщик должен выполнить возврат средств по платежу. Если кредит-нота является лишь частью продукта в исходном счете, можно выплатить только сумму остатка в исходном счете покупки, чтобы закрыть его.

Кредит-нота покупки удаляется и заменяется новым документом в списке учтенных кредит-нот покупки.

Отражение операций в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

Рассмотрим порядок отражения указанных в таблице операций в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 на условном примере.

Пример

Бюджетное учреждение приобрело за плату основное средство за счет субсидии на выполнение государственного задания (КФО 4), приняло к учету в состав ОС. В период гарантийного срока оборудование сломалось. Поставщик заменил сломанное оборудование на исправное той же марки и по той же стоимости.

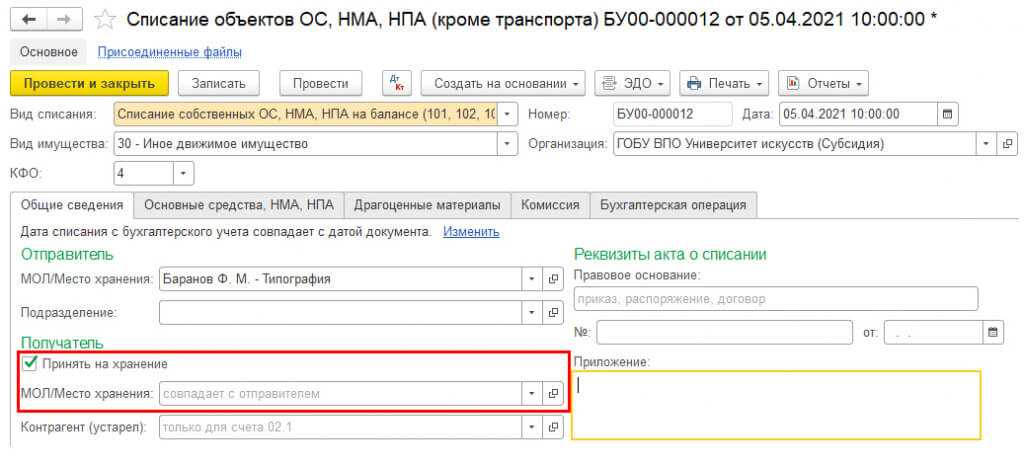

Списание объекта ОС с баланса на ответственное хранение

В БГУ2 списание основного средства с баланса с отражением на забалансовом счете (операция 1) можно оформить следующими документами раздела ОС, НМА, НПА:

- Списание объектов ОС, НМА, НПА с типовой операцией Списание пришедших в негодность объектов ОС, НМА, НПА (401.10.172);

- Списание транспорта с типовой операцией Списание пришедших в негодность транспортных средств (401.10.172);

- Списание мягкого и хоз. инвентаря (ОС) с типовой операцией Списание хоз. инвентаря.

Для отражения основного средства на забалансовом счете 02.3 «ОС, не признанные активом» в документах списания необходимо поставить флаг Принять на хранение, в случае смены ответственного лица — указать нового в реквизите МОЛ/Место хранения

Подпись под картинкой

Остальные реквизиты документа заполняются в обычном порядке. На закладке Бухгалтерская операция в выбранной типовой операции следует заполнить реквизит Счет (не активов), указав в нем счет 02.3 «ОС, не признанные активом». При проведении документа формируются бухгалтерские записи по списанию основного средства с баланса и отражению его на забалансовом счете 02.3 «ОС, не признанные активом».

Передача неисправного объекта поставщику

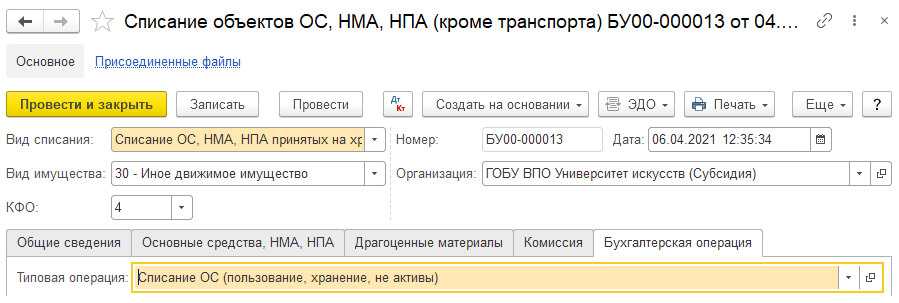

Передача объекта ОС поставщику (операция 2) отражается в учете как уменьшение забалансового счета 02.3 «ОС, не признанные активом». Данную операцию можно оформить документом Списание объектов ОС, НМА, НПА (кроме транспорта) с видом списания Списание ОС, НМА, НПА принятых на хранение (02) и типовой операцией Списание ОС (пользование, хранение, не активы)

Подпись под картинкой

Предъявление поставщику суммы возмещения в натуральной форме

Начисление задолженности поставщика по замене основного средства (операция 3) отражается в БГУ2 документом Операция (бухгалтерская) (раздел Учет и отчетность), в котором следует ввести бухгалтерскую запись:

Дебет КРБ 4 209 34 564 Кредит КДБ 4 401 10 172.

Отметим, что задолженность поставщика в сумме требований по компенсации затрат учреждения обоснованно начисляется в рамках того же КФО, по которому отражались расходы на приобретение основного средства. Учреждение не получает дохода, оно лишь возвращает в денежной или натуральной форме потраченные средства из-за ненадлежащего исполнения поставщиком своих обязательств. При этом операция осуществляется в рамках одной сделки.

Формирование фактической (первоначальной) стоимости ОС на замену

Принятие к бухгалтерскому учету на счет 106 01 «Вложения в основные средства» объекта основных средств, поступившего в порядке замены (операция 4), также отражается документом Операция (бухгалтерская), в котором следует ввести бухгалтерскую запись:

Дебет КРБ 4 106 31 310 Кредит КРБ 4 209 34 664.

Принятие к учету объекта, поступившего в порядке замены

Принятие к учету на счет 101 00 объекта ОС, поступившего в порядке замены (операция 5), оформляется обычным образом — документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

Обратите внимание, документ оформляется на новый элемент справочника Основные средства, НМА, НПА, с новым инвентарным номером.

Устранение брака собственными силами

Если организация устраняет брак собственными силами (например, договором не предусмотрено устранение брака поставщиком), то потери от брака будут равны сумме расходов, связанных с устранением брака. А именно:

стоимость материалов, израсходованных на исправление брака;

зарплата сотрудников, привлекаемых к устранению брака;

начисления на зарплату сотрудников, занятых исправлением брака (взносы на обязательное пенсионное (социальное, медицинское) страхование, а также на страхование от несчастных случаев и профзаболеваний);

расходы на доставку бракованного товара для исправления от покупателя и обратно;

другие расходы на исправление брака.

Эти расходы отражайте по дебету счета 44 «Расходы на продажу». Это связано с тем, что в торговых организациях все затраты могут быть учтены в составе расходов на продажу. При отражении расходов, связанных с устранением брака, в бухучете сделайте проводку:

Дебет 44 Кредит 10 (60, 69, 70…)

– отражены расходы на исправление брака.

Товары, принятые от покупателя для исправления брака в течение всего времени проведения работ по устранению дефектов, учитывайте на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Это объясняется тем, что переданный для исправления товар является собственностью покупателя и остается таковой даже тогда, когда находится у торговой организации для устранения дефектов (п. 1 ст. 223 ГК РФ).

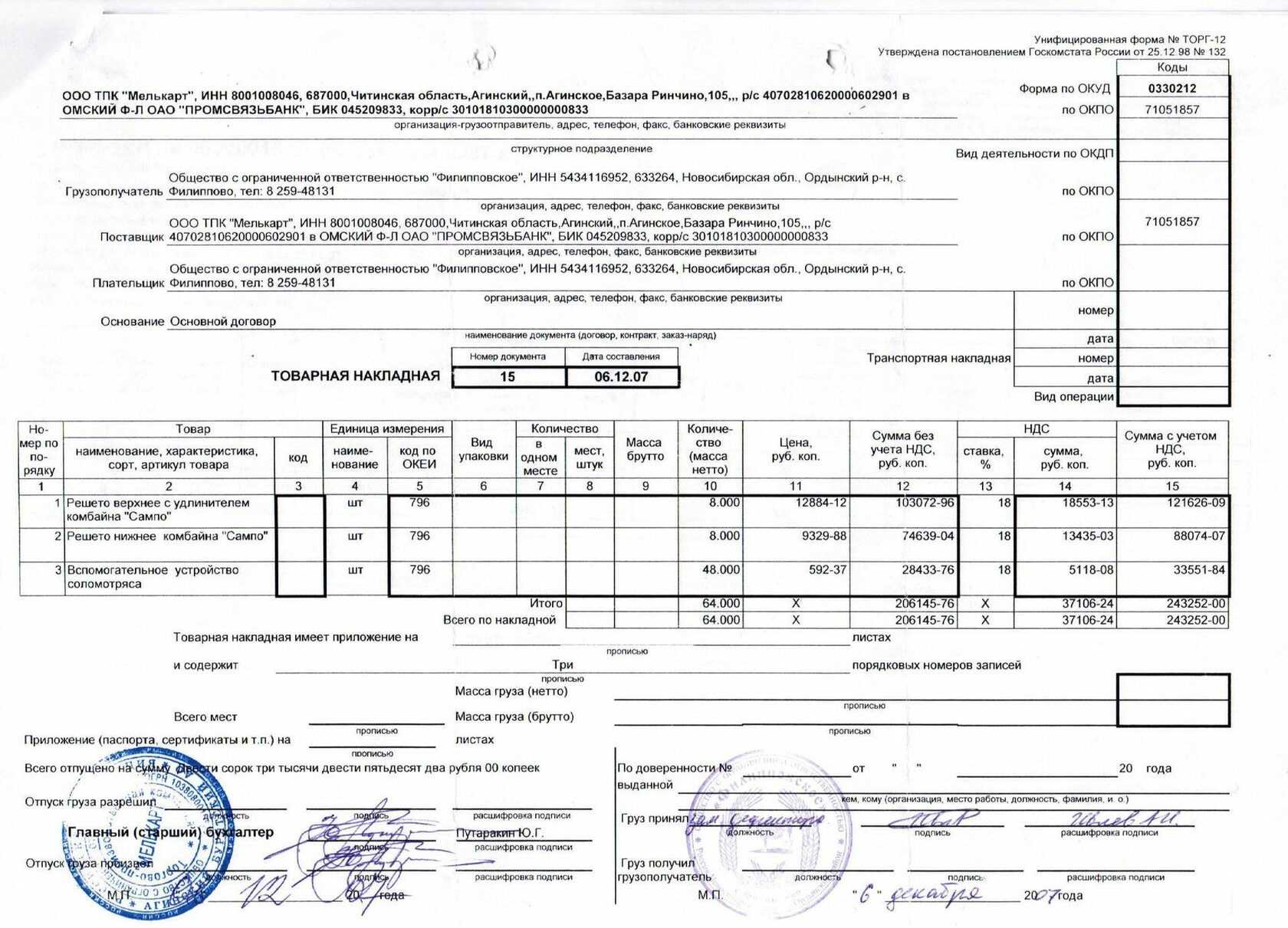

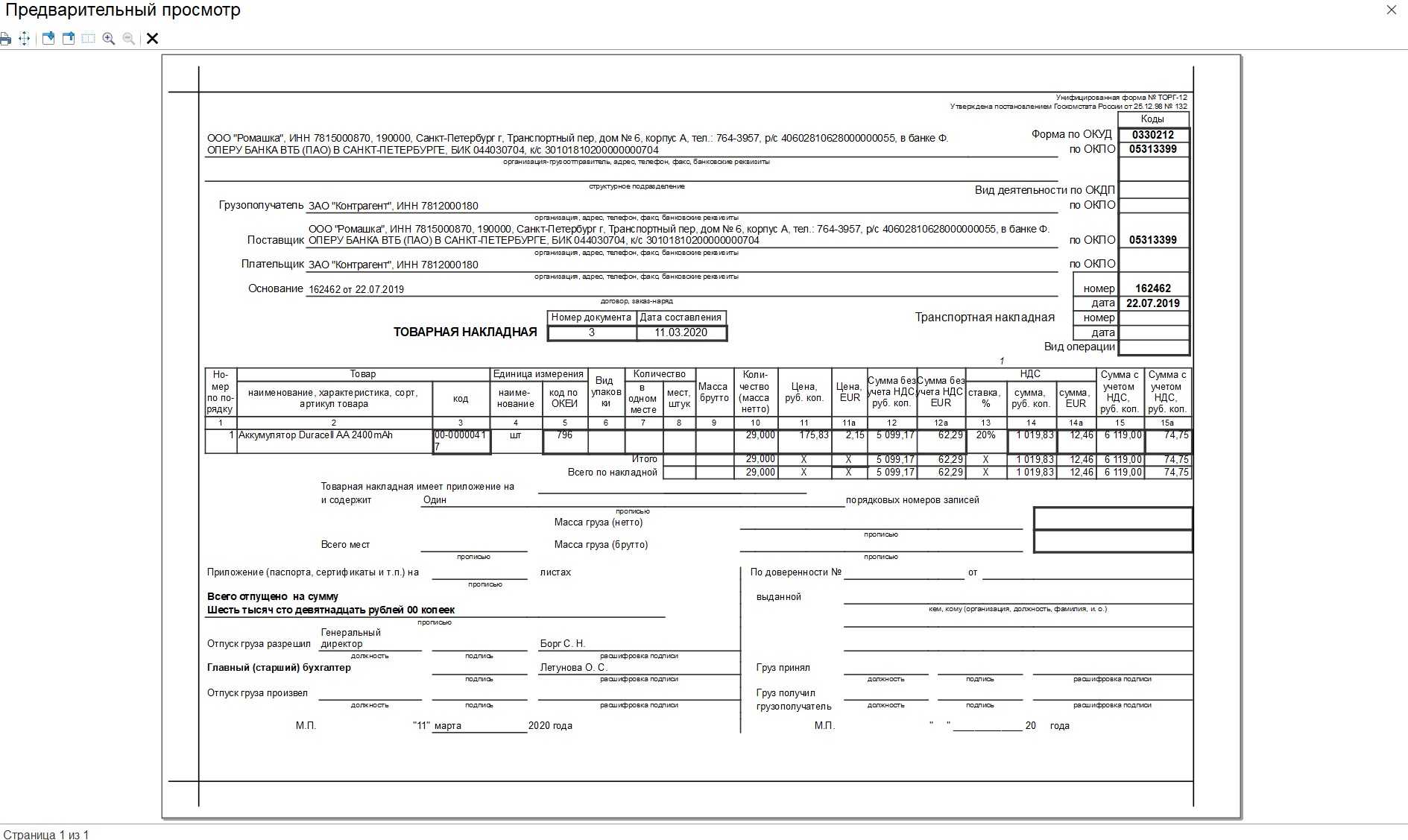

Товар, полученный для исправления брака, оприходуйте на основании документов, выписанных покупателем при передаче товара для исправления. Это может быть, например, накладная, составленная покупателем в произвольной форме (или накладная по форме № ТОРГ-12). Применение в этом случае самостоятельно разработанного первичного документа объясняется тем, что унифицированной формы для отражения такой операции не предусмотрено. Такой порядок следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В бухучете получение бракованного товара для исправления и его возврат покупателю после устранения дефектов отразите проводками:

Дебет 002

– получен от покупателя товар для исправления брака;

Кредит 002

– возвращен покупателю товар, дефекты которого устранены.

Такой порядок следует из Инструкции к плану счетов.

Процедура возврата товара от покупателя без НДС поставщику с НДС

В случае если покупатель признается неплательщиком НДС, процедура зависит от того, будет товар возвращаться полностью, или частично.

Оформляется полный возврат в книге покупок продавца, а, именно, регистрируется выписанный ранее счет-фактура. Это осуществляется на дату, когда он получил документы от покупателя.

Частичный возврат должен быть оформлен продавцом с корректирующим счетом-фактурой, который по сумме должен соответствовать сумме покупательского возврата.

Если продавец передал товар, не предоставляя счет-фактуру, но использовав ККТ, то ему необходимо возместить деньги покупателю, занеся реквизитные данные РКО в книгу покупок. Кроме этого, поставщику необходимо составить оформление прихода возврата.

Однако, несмотря на то, что возврат товара осуществлял неплательщик НДС, поставщик может воспользоваться правом вычета НДС.

Устранение брака сторонней организацией

Если организация устраняет брак с привлечением сервисных центров (иных сторонних организаций), то стоимость их услуг отразите в расходах следующей проводкой:

Дебет 44 Кредит 60

– отражены расходы на услуги сервисного центра (иных сторонних организаций).

Такой порядок следует из пункта 1 статьи 475, статьи 477 Гражданского кодекса РФ и Инструкции к плану счетов.

В бухучете движение товара, принятого от покупателя и переданного сервисному центру (сторонней организации) для устранения дефектов, отразите тем же способом, что и в случае передачи товара поставщику (производителю).

Процедура возврата покупателем

Покупатель может воспользоваться правом отказа от товара, который был приобретен по договору купли-продажи, а также правом требования возвратить уплаченную за товар сумму, в случае, если:

- продавец передал товар в количестве меньшем, чем указанно в договоре;

- обнаружено несовпадение ассортимента переданного товара с данными в договоре;

- товар обнаружен с непоправимыми недостатками качества в виде брака, несоответствия параметрам.

- обнаружен факт несоответствия товарной комплектации с указанной в документах.

Стороны договора могут предусмотреть и другие причины для возврата, но, если будут отсутствовать указанные выше или же другие основания, покупатель не имеет права потребовать возврата денежных средств по действующему договору купли-продажи.

Возврат может быть возможным по двустороннему согласию: после него договор считается расторгнутым (ст. 450 ГК РФ). Документ, подтверждающий расторжение должен совершаться в такой же форме, как и договор.

Товар, несоответствующий качеству, может быть возвращен исключительно с согласия двух сторон. В таком случае продавец и покупатель меняются местами на время. Возврат по причине ненадлежащего качества проходит в порядке выставления счета бывшим покупателем поставщику на сумму, эквивалентную возвращаемому товару.

Если присутствовал факт возврата товара ненадлежащего качества, то в таком случае нужно составлять акт по несоответствию или браку, по которому происходил процесс возврата.

Расчет себестоимости запасов

Две существующих функции предзнаначены для автоматического назначения точного возврата себестоимости.

| Функция | Описание |

|---|---|

| Функция Получить учт. строки документов для сторнир. на странице Возврат покупки | Копирование строк одного или нескольких учтенных документов для сторнирования в заказ на возврат покупки. Дополнительные сведения см. в разделе . |

| Функция Копировать из документа на страницах Кредит-нота покупки и Возврат покупки | Копирует как заголовок, так и строки одного учтенного документа, который необходимо сторнировать. Требуется установить флажок Точный возврат себест. обязат. на странице Покупки и кредитор. задолженность — настройка. |

Для назначения точной себестоимости возврата вручную необходимо выбрать поле Примен. из товарной операции в строке документа возврата любого типа, затем выбрать номер исходной операции покупки. Это связывает кредит-ноту покупки или заказ на возврат покупки с исходной операцией продажи и обеспечивает оценку товара по первоначальной себестоимости единицы.

Дополнительные сведения см. в разделе Сведения о проектировании. Расчет себестоимости запасов.

Отражение возврата в Комплексной конфигурации

В Комплексной конфигурации возврат от покупателя регистрируется документом «Возврат от покупателя», а возврат поставщику регистрируется документом «Возврат поставщику».

Для отражения позиции Минфина России, изложенной в письме от 07.03.2007 №03-07-15/29, в конфигурацию добавлена возможность на основании документа «Возврат от покупателя» вводить документ «Счет-фактура полученный», а на основании документа «Возврат поставщику» вводить документ «Счет-фактура выданный».

Поле «Номер и дата сч-фак.(вручную)» предназначено для заполнения номера и даты счета фактуры вручную, в том случае, если возврат осуществляется без указания документа поступления или отгрузки.

Порядок отражения в учете возвратов см. в таблице.

Таблица

|

Книга покупок |

Книга продаж |

|

|

«Возврат от покупателя», счет-фактура полученный зарегистрирован |

Фиксируется запись на сумму возвращенных ценностей.Основание — счет-фактура документа возврата |

— |

|

«Возврат от покупателя», счет-фактура полученный не зарегистрирован |

Фиксируется запись на сумму возвращенных ценностей. Основание — счет-фактура документа отгрузки |

— |

|

«Возврат поставщику», счет-фактура выданный выписан |

— |

Фиксируется запись на сумму возвращенных ценностей. Основание — счет-фактура документа возврата |

|

«Возврат поставщику», счет-фактура выданный не выписан |

— |

Не отражается, выдается соответствующее предупреждение |

Таким образом, возвраты от покупателей отражаются в книге покупок либо по счету-фактуре возврата, либо, если такой не зарегистрирован, по счету-фактуре документа отгрузки.

Возвраты поставщику в книге продаж отражаются только в случае выписанного счета фактуры.

Внешний исправимый брак

При обнаружении исправимого брака покупатель вправе:

потребовать соразмерного уменьшения цены некачественного товара (т. е. уценить его);

вернуть товар продавцу;

потребовать устранения дефектов;

самостоятельно устранить дефекты, при этом потребовав от продавца компенсации расходов на устранение брака.

Это следует из статей 475 и 482 Гражданского кодекса РФ, Закона от 7 февраля 1992 г. № 2300-1.

Если покупатель требует исправить брак, то продавец может:

передать товар для исправления организации, у которой такой товар был ранее приобретен;

исправить брак собственными силами (с компенсацией поставщиком некачественных товаров или без нее);

исправить брак с привлечением сервисных центров (сторонних организаций).