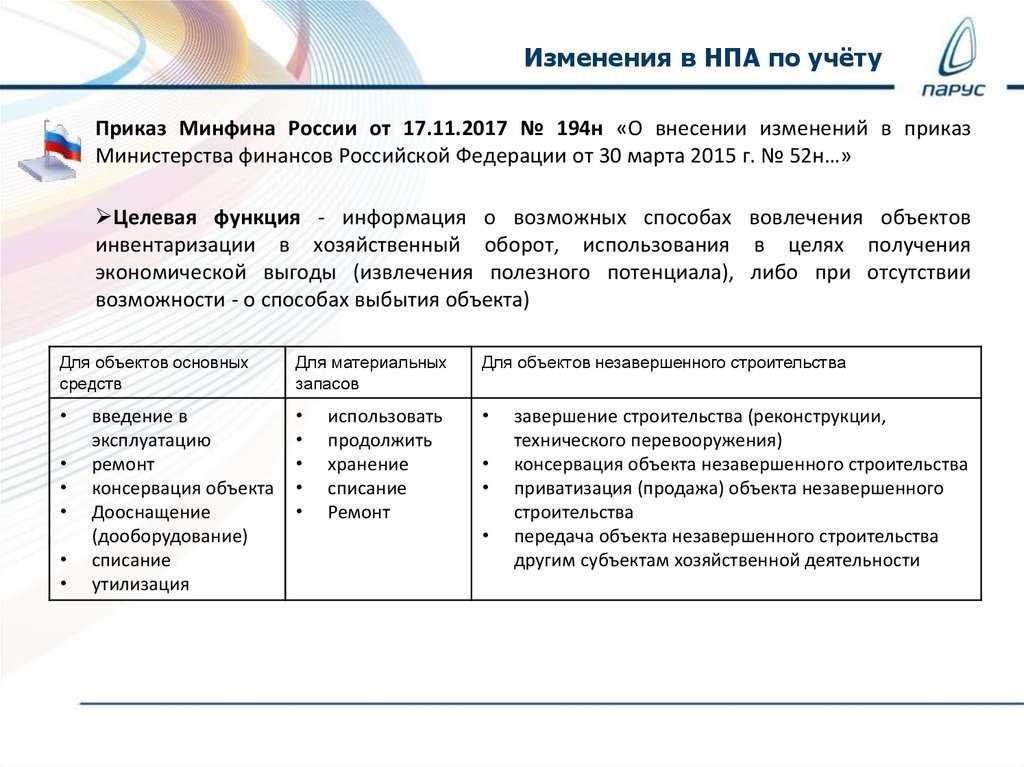

- Консервация основных средств в 1С 8.3

- Шаг 1. Затраты на консервацию

- Проводки по документу

- Шаг 2. Изменение состояния ОС

- Шаг 3. Отнесение расходов на амортизацию на прочие расходы в БУ

- Шаг 4. Прекращение амортизации в НУ

- Шаг 5. Контроль законсервированных ОС

- Порядок перевода основного средства на консервацию

- Бухгалтерский учет консервации ОС

- Важный момент

- Налог на прибыль

- Как вести бухгалтерский учет

- Зачем консервировать основные средства

- Приостановление амортизации на срок консервации объекта ОС

- Для налога на прибыль организаций

- В бухгалтерском учете с 2022 года

- В бухгалтерском учете до 2022 года

- Пример

- Налоговый учет

- Налог на добавленную стоимость.

- Налог на прибыль.

- Налог на имущество.

- Транспортный налог.

- Простой основных средств без их консервации

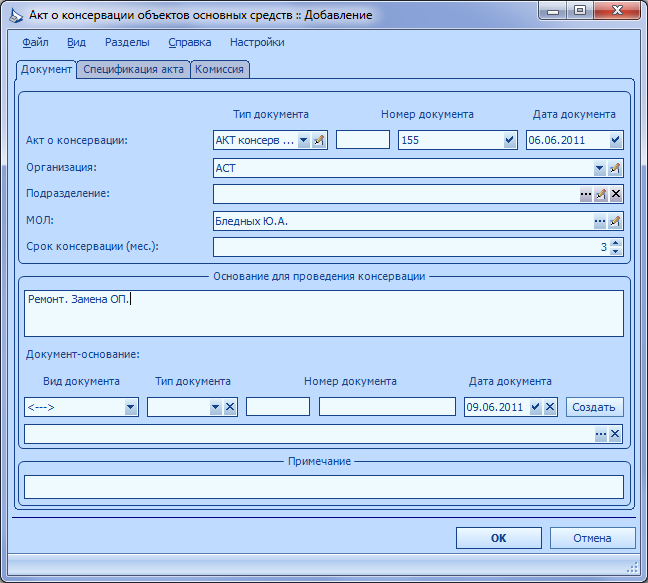

Консервация основных средств в 1С 8.3

Рассмотрим оформление перевода ОС на консервацию в 1С 8.3 Бухгалтерия 3.0 пошагово на примере.

Шаг 1. Затраты на консервацию

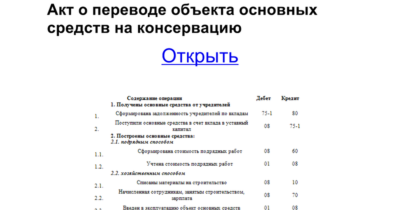

Если затраты на консервацию ОС выполнены подрядным способом, отразите их документом Поступление (акт, накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

Проводки по документу

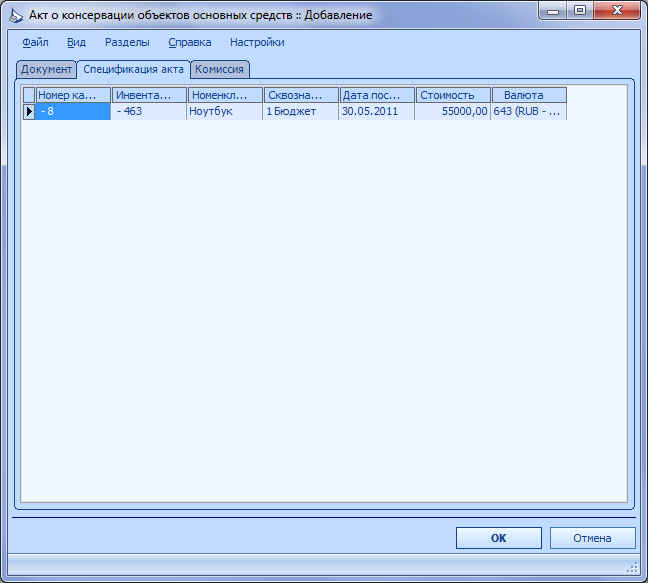

Шаг 2. Изменение состояния ОС

Для контроля и отслеживания законсервированных ОС в организации измените состояние ОС и параметры начисления амортизации в НУ.

Проводки по БУ и НУ в 1С не создаются, только движения по регистру События ОС.

Сформируйте документ Изменение состояния ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение состояния ОС.

В документе укажите:

- от — дата перевода ОС на консервацию;

- Основное средство — консервируемое ОС;

- Комментарий — можно указать, когда заканчивается консервация;

- Событие ОС — Консервация, при необходимости создайте нужный элемент.

Для прекращения начисления амортизации ОС в НУ установите флажки:

- Отражать в налоговом учете;

- Влияет на начисление амортизации (износа).

Со следующего месяца амортизация по консервированному ОС в НУ не будет начисляться в регламентных операциях при Закрытии месяца. В БУ — продолжает начисляться.

Шаг 3. Отнесение расходов на амортизацию на прочие расходы в БУ

Сформируйте документ Изменение отражения амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение отражения амортизации ОС.

В документе укажите:

- от — дата перевода ОС на консервацию;

-

Способ — отнесение затрат на прочие расходы:

- Счет затрат — 91.02;

- Субконто — Прочие внереализационные доходы и расходы;

- Событие ОС — Консервация;

- Основное средство — консервируемое ОС;

- Комментарий — можно указать, когда заканчивается консервация.

Со следующего месяца амортизация по консервированному ОС в БУ начислится в Дт 91.02 в регламентных операциях при Закрытии месяца.

Шаг 4. Прекращение амортизации в НУ

Зайдите в регламентные операции Амортизация и износ основных средств в разделе Операции – Закрытие месяца. Убедитесь, что амортизация в НУ начислялась только в феврале (месяце перевода на консервацию ОС по нашему примеру).

В БУ затраты отразятся по новому способу — в Дт прочих расходов в марте.

Шаг 5. Контроль законсервированных ОС

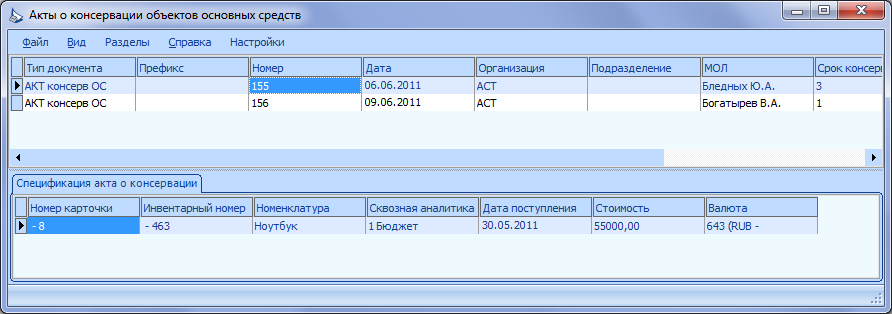

Для контроля законсервированных ОС и отражения информации о них в пояснительной записке к бухотчетности можно использовать Универсальный отчет (Отчеты – Универсальный отчет).

Сформируйте Универсальный отчет с названием, например, Последние события по ОС за период по регистру сведений События ОС. Выполните настройки, как на скрине выше.

Если в базе несколько организаций, установите отбор по кнопке Настройки.

Также можно скомпоновать информацию в более удобном виде:

Далее перенесите такие ОС в отдельную папку в справочнике Основные средства. И контролируйте их стоимость с помощью стандартных отчетов по ОС. Например, ОСВ по счету 01, Анализ субконто Основные средства и т. д. После того как консервация закончится, перенесите эти ОС обратно в общую папку.

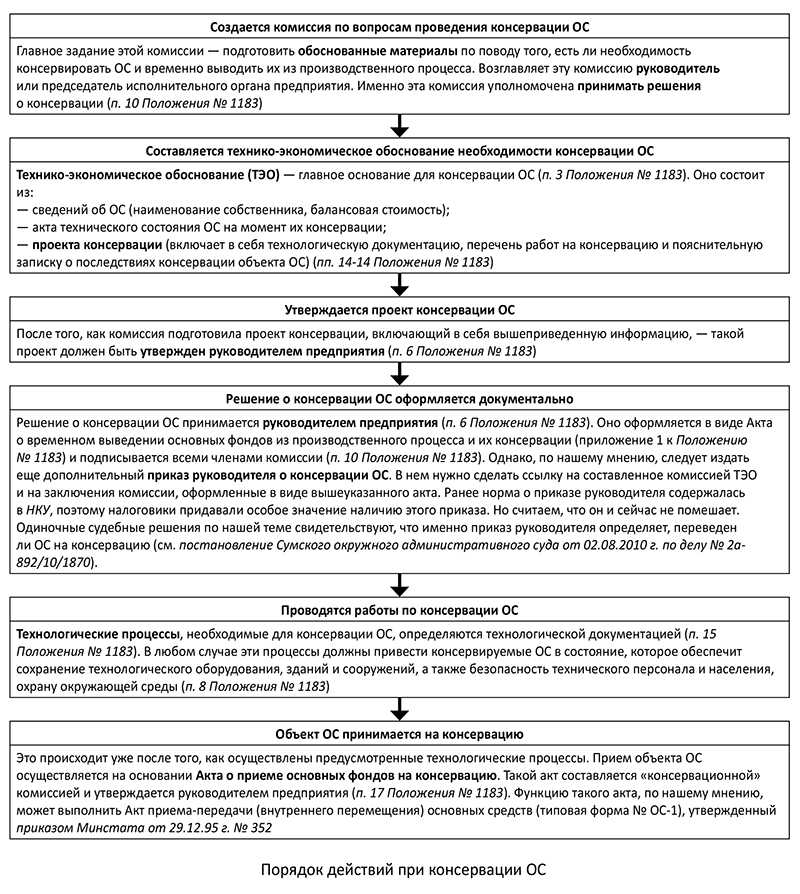

Порядок перевода основного средства на консервацию

На начальном этапе подготовки проводится инвентаризация основных средств, проверяется фактическое наличие объектов с учетными данными. Инвентаризация необходима для выявления основных фондов, которые на данный момент не используются. Такие объекты экономически выгоднее перевести на консервацию, обеспечив тем самым им сохранность.

Процедуру перевода осуществляют с помощью комиссии, специально созданной для этих целей. В состав комиссии могут входить работники предприятия, представители руководящего состава и пр. Комиссия составляет перечень простаивающих объектов, проверяет их, принимает решение о консервации основного средства, устанавливает сроки, оформляет необходимую документацию.

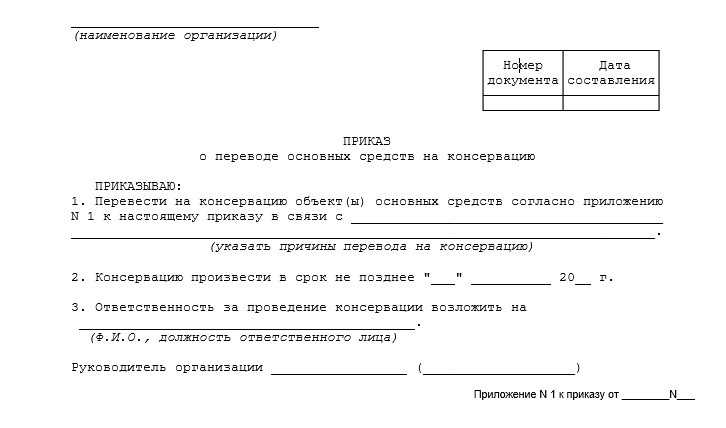

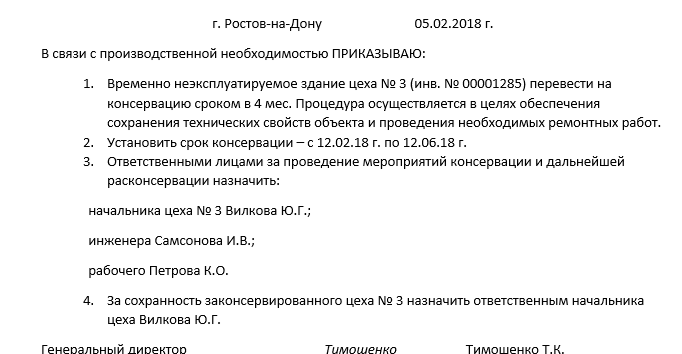

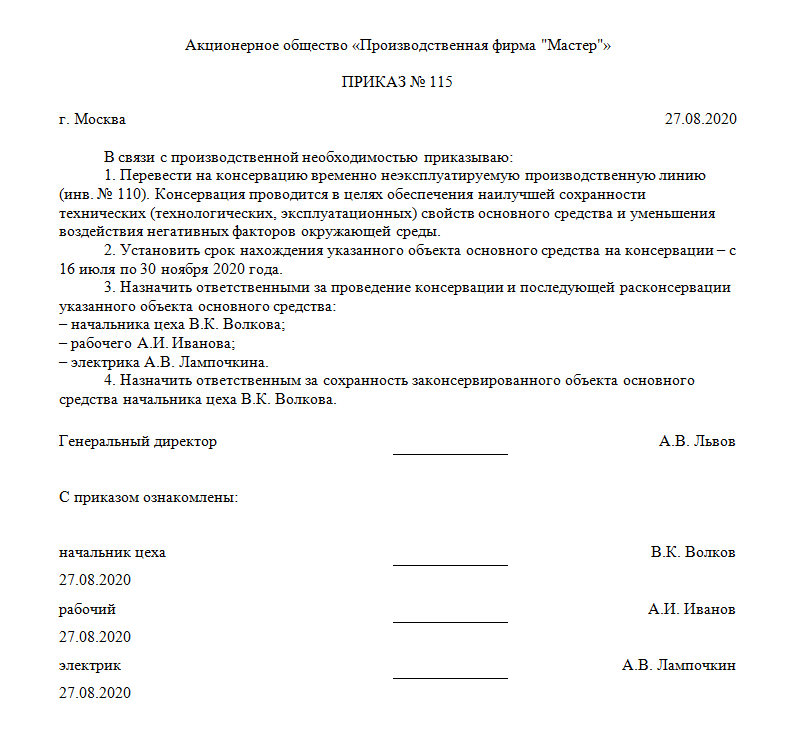

Первым делом руководитель предприятия составляет приказ о консервации, в котором приводится перечень не используемых объектов. Приказ составляется в произвольной форме.

Образец приказа:

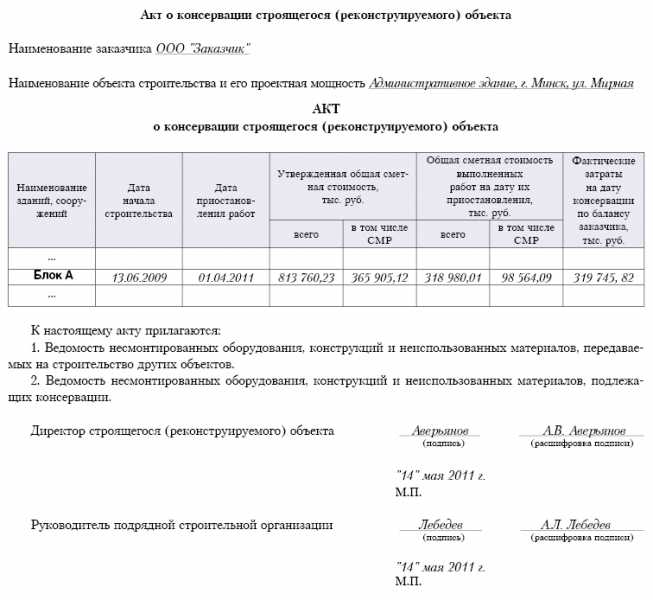

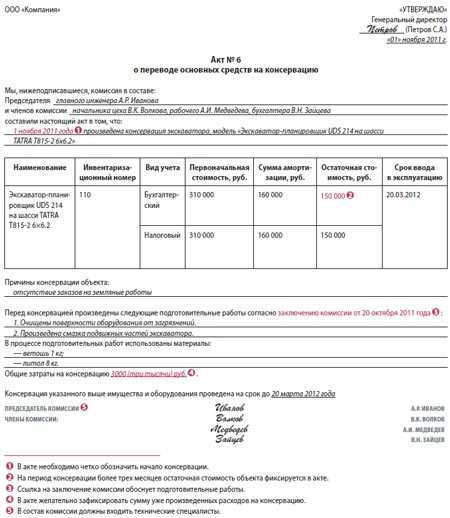

Еще один из основных документов – это акт о консервации объекта, который составляется и подписывается членами комиссии. Так как Госкомстатом типовой формы акта не установлено, то организация сама разрабатывает бланк акта в соответствии со своими нуждами.

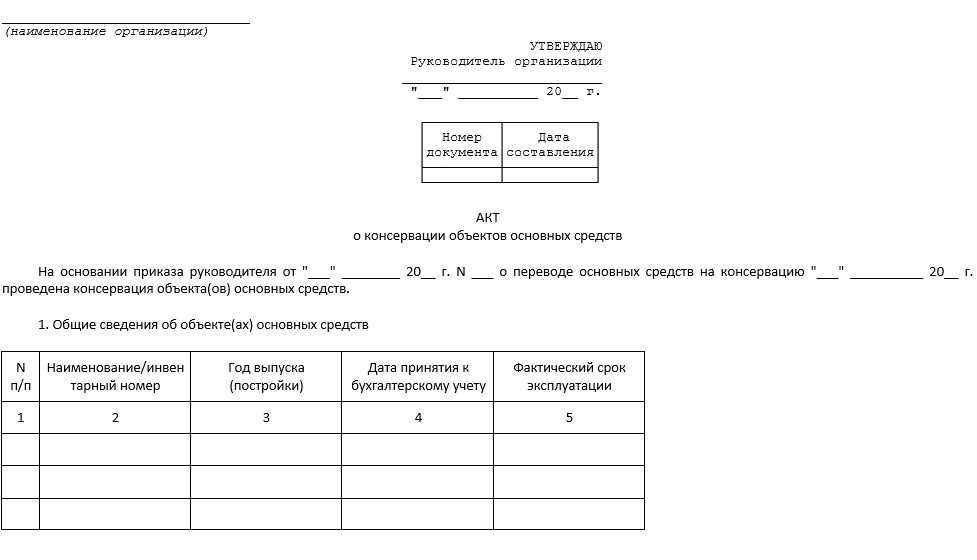

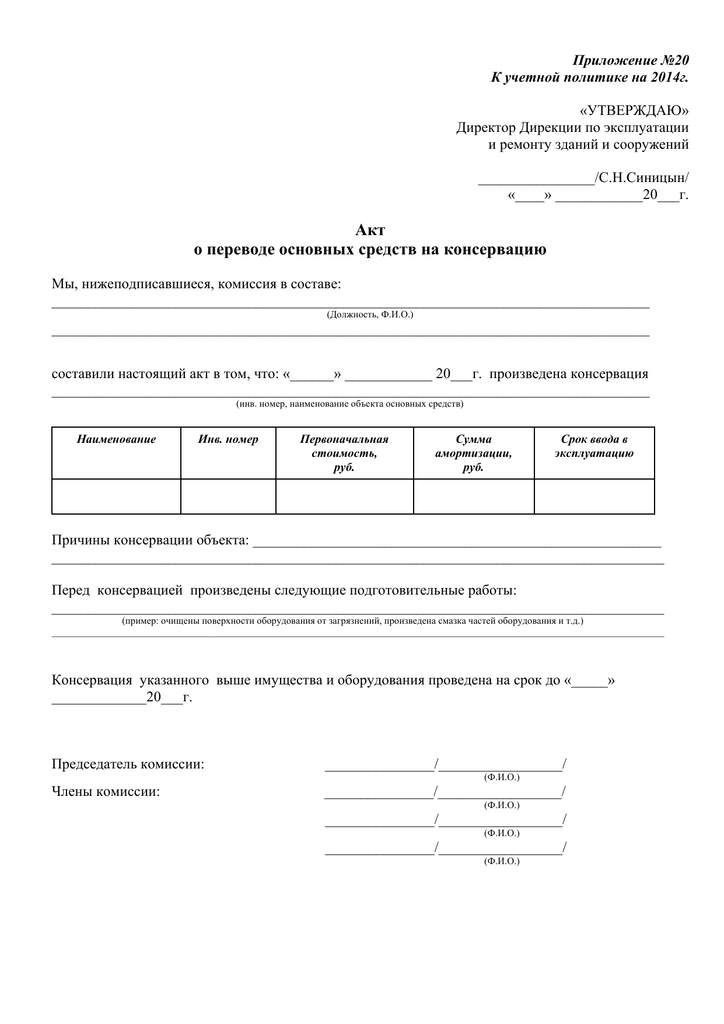

Устанавливая бланк акта, нужно соблюдать определенные правила и включить в форму необходимые реквизиты. Как правило, акт содержит следующую информацию:

- Номер и дата,

- Название объекта, его назначение,

- Инвентарный номер основного средства,

- Первоначальная стоимость (или восстановительная, если проводилась переоценка стоимости),

- Остаточная стоимость,

- Начисленная амортизация,

- Сроки полезного использования,

- Причины перевода,

- Срок консервации основного средства.

После подписания членами комиссии акта, он направляется руководителю на утверждение.

Образец акта:

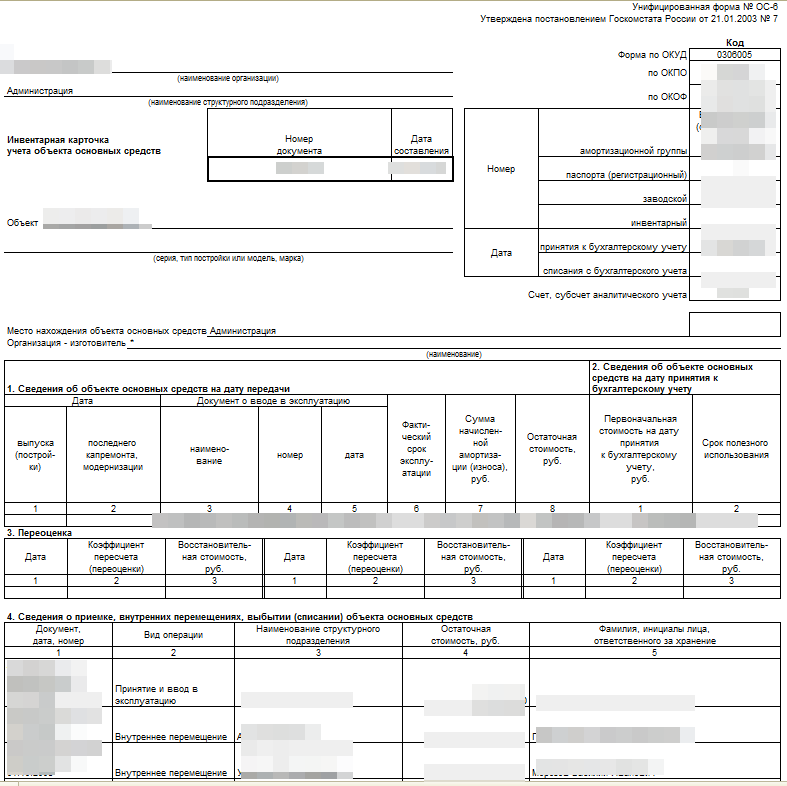

В инвентарных карточек можно сделать отметку о переводе объекта на консервацию, удобнее это сделать в 4-м разделе.

После вывода объекта из законсервированного состояния следует продолжить начисление амортизации, срок полезного использования при этом продляется на время нахождения в законсервированном виде. Начинать начисление амортизации нужно с первого числа месяца, следующего за месяцем расконсервации.

Бухгалтерский учет консервации ОС

Объекты основных средств принимаются к учету на дебет счета 01. (Подробнее о поступлении основных средств читайте здесь). При переводе основного средства на консервацию открывается на 01 счете отдельный субсчет «Основные средства на консервации». Законсервированный объект переводится туда проводкой Д01.ОС на конс. К01.ОС в экспл..

При расконсервации выполняется обратная проводка.

Бухучет расходов на консервацию:

При подготовке объекта и переводе его на длительное хранение возникают некоторые затраты, которые учитываются в качестве прочих по дебету счета 91/2. Расходы могут также возникать при расконсервации, а также в процессе хранения.

Проводка по списанию расходов: Д91/2 К20 (23, 10, 70 и т.д.).

Важный момент

Некоторые специалисты интересуются, допускается ли принимать к вычету НДС со стоимости услуг/работ/материалов, которые были приобретены для консервации/расконсервации и содержания неиспользуемых основных средств. Эта процедура разрешена, если в последующем компания будет применять ОС в процессах, облагаемых указанным выше налогом. Обуславливается это тем, что консервация объектов основных средств выступает в качестве наилучшего варианта, обеспечивающего сохранность активов. В этой связи принятие к вычету налога со стоимости вспомогательных материалов/услуг/работ будет зависеть от назначения ОС после обратного выведения в использование. Если после расконсервации компания предполагает применять средства в процессах, облагаемых НДС, то расходы, которые возникнут при переводе на консервацию, будут связаны с деятельностью, которая также предусматривает это начисление. В таких случаях сумму принимают к вычету по обычным правилам.

Другими словами, начисление проводится после того, как указанные услуги/работы/материалы будут приняты к учету при наличии документа (счета-фактуры). Данное положение установлено в ст. 172, п. 1 НК. Если ОС будут использоваться в операциях, не облагаемых налогом, то входящий НДС включается в стоимость вспомогательных средств, потребовавшихся для их консервации. Вместе с этим, на данный вопрос существует и иная точка зрения. В качестве одного из главных условий применения вычета выступает использование работ/материалов/услуг для исполнения операций, облагаемых НДС. Данное требование присутствует в ст. 171, п. 2 НК.

Так как консервация основных средств не предусматривает их использование в деятельности, которая попадает под обложение НДС, то компании нет причин использовать вычет. Кроме этого, непосредственно сам процесс представляет собой определенные операции, выполняемые для собственных нужд фирмы. Затраты, которые возникают вследствие проведения консервации, снижают налогооблагаемый доход как внереализационные расходы. Данное положение присутствует в ст. 265, п. 1, подп. 9. Исполнение данных работ не облагается НДС в соответствии со ст. 146, п. 1, подп. 2. В этой связи организация в данном случае не имеет права на вычет.

Налог на прибыль

Во внереализационных расходах учитываются затраты ( НК РФ, п. 2 Письма Минфина от 15.09.2010 N 03-03-06/1/590):

-

на консервацию — на дату утверждения руководителем организации акта о консервации;

-

на содержание законсервированных ОС (включая ремонт и охрану) — на последнее число месяца, в котором эти затраты понесены;

-

на расконсервацию — на дату утверждения руководителем организации акта о расконсервации ОС.

Налог на имущество, исчисленный со стоимости законсервированных ОС, учитывается в прочих расходах ( НК РФ, Письмо ФНС от 22.08.2012 N ЕД-4-3/13851@).

Если консервируется ОС, по которому была применена амортизационная премия, то при переводе на консервацию восстанавливать ее не нужно.

При консервации ОС до его ввода в эксплуатацию или в том же месяце, в котором оно введено в эксплуатацию, начислять амортизацию и применять амортизационную премию можно только после расконсервации (Письма Минфина от 22.12.2014 N 03-03-06/1/66272, от 07.03.2014 N 03-03-06/1/10085).

По ОС, законсервированному на три месяца или меньше, амортизация в период консервации начисляется в обычном порядке.

По ОС, законсервированному на срок более трех месяцев ( НК РФ):

-

с первого числа месяца, следующего за месяцем перевода на консервацию, начисление амортизации прекращается;

-

с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано, начисление амортизации возобновляется в той же сумме, что и до консервации.

Как вести бухгалтерский учет

Несмотря на то, что имущество переведено на консервацию, оно является собственностью организации и продолжает числиться в составе ОС на счете 01. Однако порядок вывода средств из производственного процесса требует вести обособленный учет таких объектов, поэтому целесообразнее открыть дополнительные субсчета для ведения их учета.

Если срок простоя объекта – менее трех месяцев, то расчет амортизации по нему не прерывается и проходит в обычном режиме.

Заметим, что максимальный срок консервации законодательством не установлен. На предприятии может проходить как частичная, так и полная консервация, в зависимости от преследуемых целей. Если цель мероприятий – проведение ремонта отдельных объектов, то осуществляется частичный вывод средств из производства. А вот если предприятие приостанавливает деятельность в связи с возникшей кризисной ситуацией, то целесообразнее провести полную консервацию.

Итак, примерная пошаговая инструкция мероприятий следующая:

- Принятие решения о необходимости проведения консервации со стороны руководства фирмы.

- Оформление приказа на основании принятого решения.

- Проведение инвентаризации ОС.

- Составление акта о переводе на консервацию объектов произвольной формы.

- Отражение информации о выводе ОС из производства на счетах бухгалтерского учета.

Зачем консервировать основные средства

Следует помнить, что консервация оборудования — это процедура, инициируемая непосредственно руководством компании. Проще говоря, ни налоговые органы, ни другие контролирующие организации не способны принудить собственника законсервировать неиспользуемое оборудование.

Решение о необходимости переоформления оборудования из активного в неактивное принимается владельцем компании на основе учета ряда факторов:

|

При консервации |

Без консервации |

|

|

Обслуживание оборудования |

Снижается налог на прибыль. Законсервированная техника уже не считается источником дохода, поэтому все расходы на ее обслуживание, охрану, хранение можно отнести к разряду внереализационных, которые не учитываются при исчислении налога на прибыль. |

Без документального оформления процесса консервации ОС все расходы, связанные с оборудованием, которое фактически не используется, записываются как издержки основной деятельности организации. А значит облагаются налогом на прибыль. |

|

Амортизация |

Если объекты законсервированы на длительный срок (от 3 месяцев), то амортизация начислять не нужно. При этом следует учитывать, что остаточная стоимость при этом никуда не девается, поэтому налог на имущество продолжает начисляться в прежнем объеме. Издержки на амортизацию возвращаются, когда все объекты будут расконсервированы. |

Ежемесячно начисляется в общем порядке. Если при этом простаивает большое количество техники, то общие траты могут быть весьма серьезными. |

|

Срок полезного использования |

Консервация не уменьшает срок начисления амортизации, поэтому СПИ как бы растягивается до момента окончательно списания оборудования. При этом стоит помнить, что консервация позволяет предотвратить физический износ, но не моральный. За время простоя техника может попросту устареть. |

Рассчитывается без каких-либо изменений. |

|

Учет в бухгалтерских программах |

Как правило, законсервированное имущество легко выносится на субсчет 01.1, к которому применяется исключение из общего начисления амортизации. Сделать это очень просто – например, в 1С достаточно просто поставить галочку в соответствующей графе. |

Учет ведется обычным для ОС способом. |

Таким образом, консервация позволяет снизить расходы на содержание и обслуживание объектов, обеспечить защиту от влаги, пыли и прочих неблагоприятных факторов на долгий срок.

Приостановление амортизации на срок консервации объекта ОС

Если объект ОС консервируется по решению руководства организации продолжительностью свыше трех месяцев, то амортизация такого ОС прекращается (на период консервации). Такое правило установлено в п. 3 ст. 256 Налогового кодекса Российской Федерации (НК РФ).

После расконсервации объекта ОС, амортизация продолжает начисляться до полного списания стоимости ОС на расходы (Письмо Минфина России от 18.08.2020 N 03-03-06/1/72415, Письмо Минфина России от 25.12.2019 N 03-03-06/1/101485).

Такое правило установлено для налогового учета.

До 2022 года в бухгалтерском учете правила амортизации были близки к налоговому учету.

В бухгалтерском учете с 2022 года амортизация по законсервированным объектам ОС продолжает начисляться (п. 30 ФСБУ 6/2020 «Основные средства»).

Таким образом, главная особенность налогового учета законсервированных объектов на срок более трех месяцев в том, что по ним приостанавливается начисление амортизации. При этом сам объект основных продолжает числиться в составе основных средств (в бухгалтерском учете — счет 01 Основные средства). В случае расконсервации объекта, амортизация по нему продолжается в обычном порядке.

Следует отметить, что приостановление амортизации объекта в целом является не выгодным организации, так как снижает расходы, признаваемые по налогу на прибыль. Поэтому, иногда налоговые органы требуют приостановления амортизации в случаях, когда объект временно не используется, но его консервация не оформлена.

Следует отметить, что консервация, в общем случае, является правом, а не обязанностью организации. Так, рассматривая конкретное дело судьи отметили:

Правила учета консервации основных средств регулируются нормативными актами:

— Налоговый кодекс Российской Федерации (НК РФ);

— «Учет основных средств» (ПБУ 6/01), утв. Приказом Минфина России от 30 марта 2001 г. N 26н;

— Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. Приказом Минфина России от 17.09.2020 N 204н) >

Для налога на прибыль организаций

«Из состава амортизируемого имущества в целях настоящей главы исключаются основные средства:

переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев» (п. 3 ст. 256 НК РФ);

«При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации.» (п. 3 ст. 256 НК РФ)

«По основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев, а также по основным средствам, находящимся по решению руководства организации на реконструкции (модернизации) свыше 12 месяцев, начиная с 1-го числа месяца, следующего за месяцем, в котором указанные основные средства были переведены на консервацию или с которого они находятся на реконструкции (модернизации), начисление амортизации не производится.

При расконсервации, завершении реконструкции (модернизации) объекта основных средств амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства или завершилась его реконструкция (модернизация).» (п. 2 ст. 322 НК РФ).

К внереализационным расходам относятся расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов (пп. 9 п. 1 ст. 265 НК РФ).

В бухгалтерском учете с 2022 года

(ФСБУ 6/2020 «Основные средства»)

Начисление амортизации по законсервированным ОС не приостанавливается независимо от срока консервации (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Необходимо проверять элементы амортизации и при необходимости их корректировать.

В бухгалтерском учете до 2022 года

ПБУ 6 (применяется до 2022 г.) устанавливает правила бухгалтерского учета:

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется (п. 17).

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23).

Пример

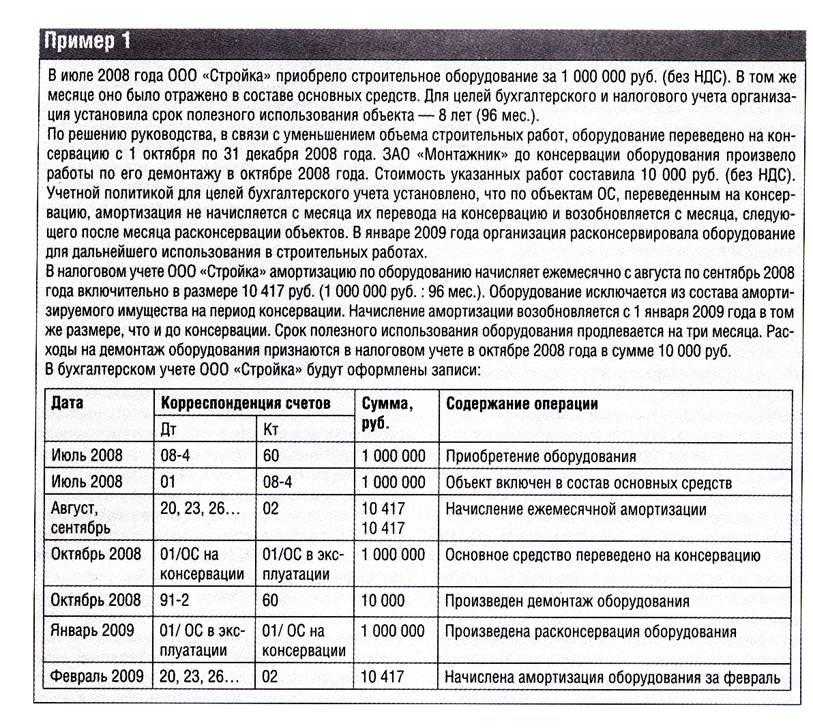

По приказу руководителя ОАО «Фирма» в июле линия производства была законсервирована на 4 месяца. Исходная ее стоимость — 780 тыс. руб. Предприятие использует линейный метод при расчете амортизации, выплачивает поквартальный налог на прибыль и применяет способ начисления. Компания не выполняет операций, которые НДС не облагаются. В июле затраты на консервацию составили:

- Материальные расходы — 500 руб. (упаковочные и смазочные материалы).

- Зарплата специалистов — 1000 руб. (в том числе, взносы на страхование).

Расконсервация линии была осуществлена в ноябре. Расходы на работы состояли из зарплаты специалистов, которые проводили консервацию (с учетом страховых взносов). С августа по ноябрь бухгалтерия не начисляла амортизацию повременно неиспользуемой производственной линии по налоговой и бухгалтерской отчетности. С декабря расчет был возобновлен. Как перед, так и после консервации ежемесячная амортизационная сумма составила 13 тыс. руб. В документации были сделаны записи:

В июле:

Дебет 01 субсч. «ОС на консервации»

Кредит 01 субсч. «ОС в эксплуатации»

780 тыс. руб. — выполнена консервация производственной линии.

Дебет 91-2 Кредит 10 (69, 70)

1500 руб. (500+1000) — учтены расходы на выполнение работ по консервации.

Дебет 25 Кредит 02

13 тыс. руб. — начислена амортизация.

В ноябре:

Дебет 01 субсч. «Основные средства на эксплуатации»

Кредит 01 субсч. «ОС на консервации»

780 тыс. руб. — расконсервация производственной линии.

Дебет 91-2 Кредит 70 (69)

1000 руб. — включены затраты на выполнение работы по расконсервации.

В декабре:

Дебет 25 Кредит 01

13 тыс. руб. — начисление амортизации по производственной линии.

НДС (входной) со стоимости материалов, которые были использованы при выполнении работ по консервации ОС, бухгалтерия приняла к вычету. Остаточная цена производственной линии, находившейся во временном неиспользовании, была включена в расчет налога на имущество. Налоговая база по прибыли была снижена на величину расходов, возникших при выполнении работы по консервации и расконсервации линии производства:

- 1500 руб. (500+1000) были включены в расчеты при составлении декларации по налогу на доход за 9 мес. текущего отчетного года.

- 1000 руб. были учтены при оформлении отчетных документов по обязательному отчислению с прибыли за год.

Налоговый учет

Налог на добавленную стоимость.

Сумма НДС, предъявленная исполнителями работ, услуг по консервации (расконсервации) объектов, поставщиками материальных ценностей, используемых при проведении соответствующей процедуры, учитывается в стоимости таких работ, услуг, материалов, так как выполнение работ (оказание услуг) казенными учреждениями не признается объектом обложения НДС (пп. 4.1 п. 2 ст. 146, пп. 4 п. 2 ст. 170 НК РФ).

Налог на прибыль.

По общему правилу, установленному п. 3 ст. 256 НК РФ, основные средства, переведенные на консервацию на срок более трех месяцев, исключаются из состава амортизируемого имущества для целей налогообложения прибыли. Однако эти положения не могут быть применены в отношении имущества казенных учреждений, поскольку оно приобретается (создается) с использованием бюджетных средств целевого финансирования (лимитов бюджетных обязательств, бюджетных ассигнований) и в соответствии с пп. 3 п. 2 ст. 256 НК РФ не подлежит амортизации.

Что касается расходов казенного учреждения на консервацию (расконсервацию) основных средств, то они также производятся за счет средств целевого финансирования и на основании пп. 14 п. 1 ст. 251, п. 1 ст. 252, п. 49 ст. 270 НК РФ не включаются в налоговую базу по налогу на прибыль организаций.

Налог на имущество.

Объектом обложения налогом на имущество признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств, независимо от их фактического использования (эксплуатации) в текущей деятельности учреждения (п. 1 ст. 374 НК РФ). Соответственно, со стоимости переведенных на консервацию основных средств нужно платить налог на имущество. Исключение – если региональным законодательством для учреждения предусмотрена льгота в виде освобождения от налогообложения законсервированных основных средств (п. 3 ст. 56, п. 2 ст. 372 НК РФ).

Транспортный налог.

В силу ст. 357 НК РФ плательщиками этого налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом обложения согласно ст. 358 НК РФ. То есть обязанность по уплате транспортного налога зависит от факта регистрации транспортного средства, а не от факта его использования в деятельности учреждения. Поэтому транспортные средства в период нахождения на консервации не перестают облагаться данным налогом.

* * *

Основной целью консервации является обеспечение сохранности объекта основных средств на период временного простоя для дальнейшего использования в будущем.

Решение о консервации основных средств должно приниматься комиссионно исходя из экономической целесообразности проведения такой процедуры.

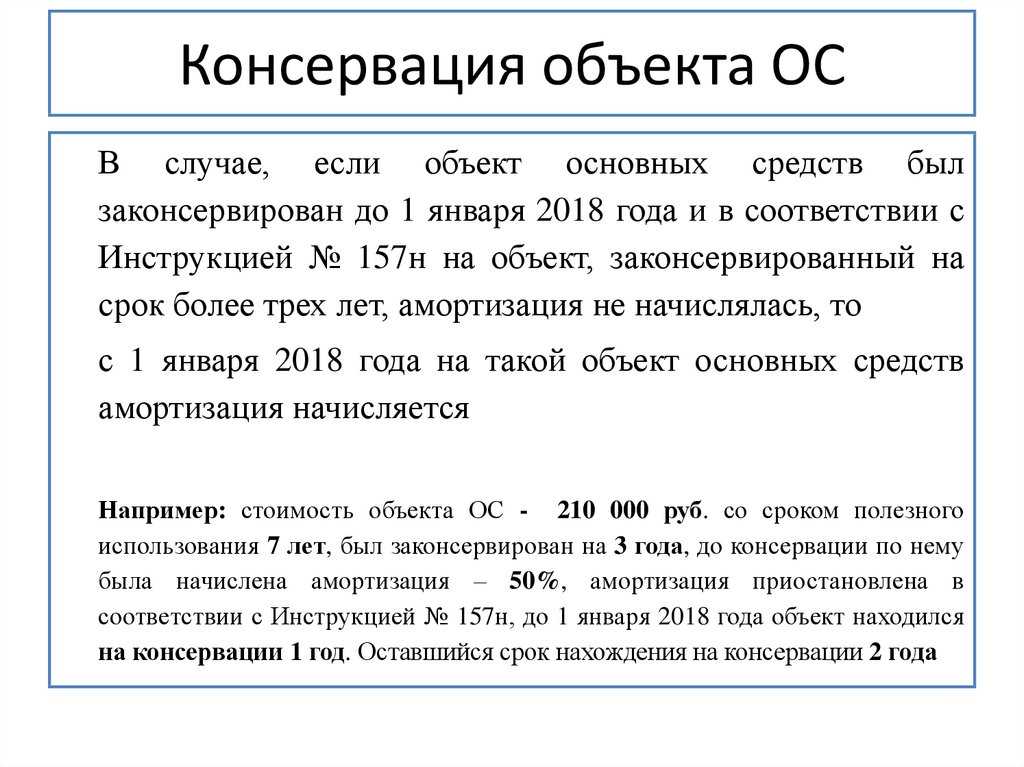

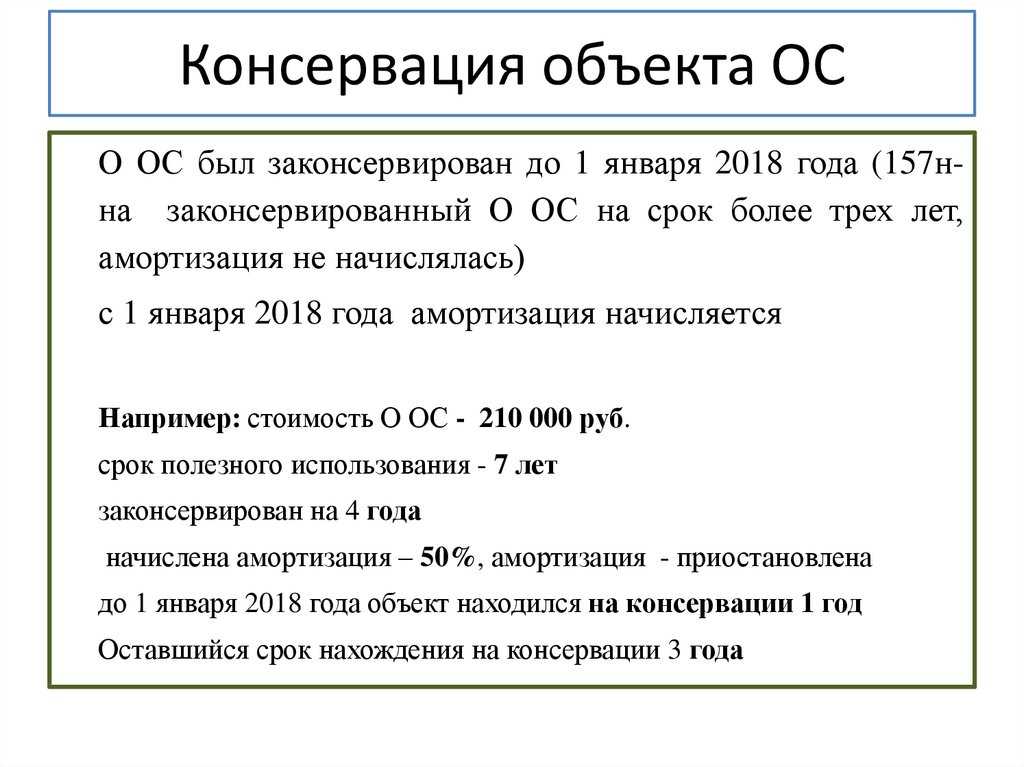

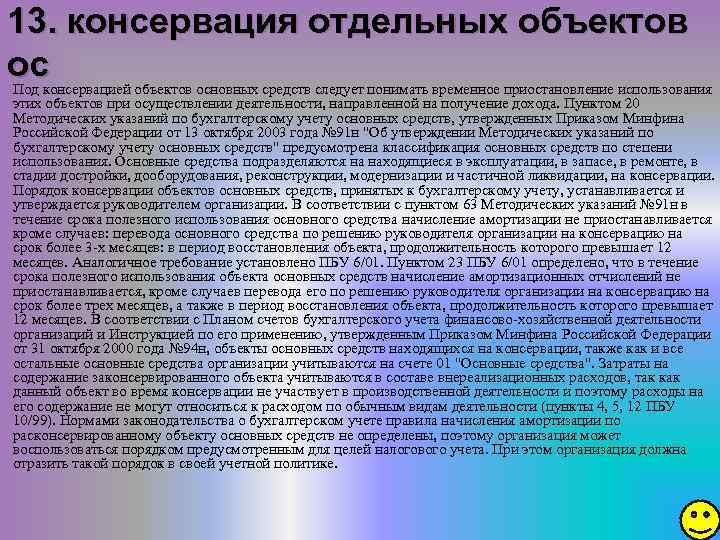

Консервация основных средств на срок более трех месяцев и их последующая расконсервация отражаются путем внесения записи в инвентарную карточку, без оформления бухгалтерских записей по соответствующим счетам аналитического учета счета 0 101 00 000. С 01.01.2018 начисление амортизации по законсервированному объекту не приостанавливается, как это было предусмотрено до указанной даты.

Порядок документального оформления операций по переводу основных средств на консервацию и их последующей расконсервации необходимо закрепить в учетной политике учреждения.

Законсервированное имущество не перестает облагаться как налогом на имущество, так и транспортным налогом.

Простой основных средств без их консервации

ОС, временно простаивающие, но не выведенные из эксплуатации, продолжают амортизировать в общем порядке. К тому же, нормы П(С)БУ не содержат причин не отражать в бухучете расходы на текущий ремонт и обслуживание ОС, которые временно не использует в хозяйственной деятельности. А по общим правилам расходы на поддержание ОС в рабочем состоянии не капитализируют, а включают в состав текущих расходов (п. 15 НП(С)БУ 7, п. 7 НП(С)БУ 16 «Расходы»).

Для правильного учета ремонтных и обслуживающих расходов предприятию следует определить какой период простоя ОС считать долгосрочным. Поскольку один месяц — это наименьший срок для формирования промежуточной финансовой отчетности, в этом случае есть смысл отталкиваться именно от этого периода (п. 1 г. II НП(С)БУ 1 «Общие требования к финансовой отчетности»). Свой выбор предприятию не мешало бы отразить в приказе об учетной политике.

Мы не зря выбрали продолжительность простоя ОС как один из критериев направления расходов, связанных с его содержанием в рабочем состоянии. Ведь согласитесь, если ОС в течение длительного периода не использовали по прямому назначению, то не совсем правильно будет и относить расходы на его ремонт и техобслуживание на те же счета, что и раньше.

Например, если ОС ранее применяли в сбытовых целях, а в отчетном периоде он простоял без работы, то не стоит и продолжать учитывать расходы по его содержанию на счете 93 «Расходы на сбыт». Для этого, по нашему мнению, подошел бы субсчет 977 «Прочие расходы деятельности». Считаем, что на нем следует отражать и расходы на содержание всех видов ОС, ранее использовавшихся в не связанных с операционной деятельностью целях.

Если же имеем дело с производственным ОС, то расходы по его содержанию в периоде «застоя» следует накапливать на субсчете 949 «Прочие расходы операционной деятельности».

В этом случае не нужно придумывать велосипед. Все расходы на содержание ОС в рабочем состоянии будут попадать на те же счета, что и к простому ОС. Для ОС, имеющего сбытовое назначение, такую роль продолжит выполнять счет 93, а для производственного ОС — 23 «Производство» и т.д.

БУХГАЛТЕРУ ПІД ЧАС ВОЄННОГО СТАНУ

- Робота та держпідтримка бізнесу в умовах воєнного стану

- Не виплатили зарплату через війну: чим це загрожує

- Як змінилися трудові відносини в умовах війни

- Як перейти на 2% єдиного податку

- На час війни свята скасували: як це вплине на відпустки та лікарняні