Демонтаж основных средств проводки

Вариант 2: подрядный способ Если демонтаж/ликвидация поручаются подрядчику, проводки будут такие:

- Дт 91-2 Кт 60 — на сумму затрат;

- Дт 19 Кт 60 — на сумму предъявляемого подрядчиком НДС (если, конечно, он не спецрежимник).

В судебной практике по этому вопросу тоже нет единого мнения. Поступление материалов от демонтажа отражают записью: Дт 10 Кт 91-1.

Дальнейшее использование в производстве будет отражено проводкой: Дт 20, 25, 26 и т. п. Кт 10. При реализации же возникнут прочие доходы в сумме выручки и прочие расходы в сумме, по которой материалы приходовались на склад: Все нюансы списания материалов ищите в нашей статье

«Порядок списания материалов в бухгалтерском учете (нюансы)»

Минфина от 13.10.2003 № 91). В общем виде она следующая.

На основании решения руководителя создается ликвидационная комиссия, специалисты которой будут решать судьбу устаревшего ОС.

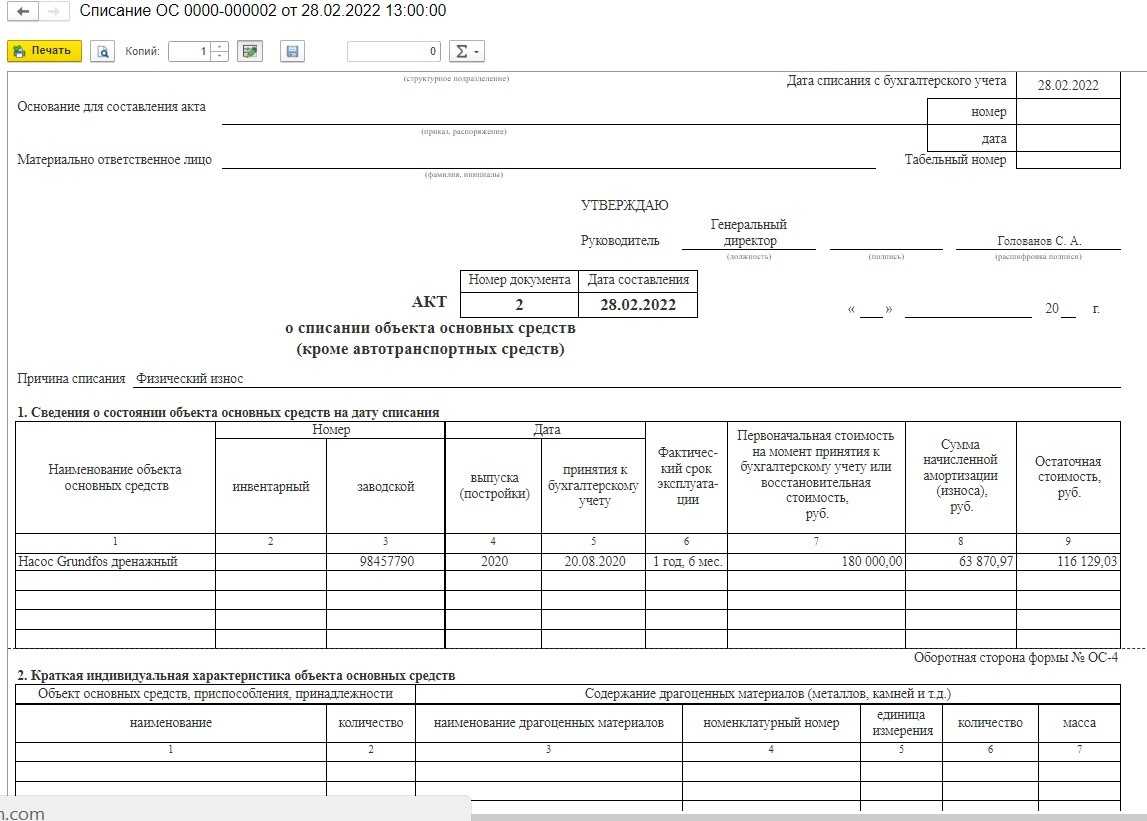

После этого руководитель подписывает приказ о прекращении эксплуатации и ликвидации ОС. Этот документ является основанием для списания с учета первоначальной стоимости ОС и накопленной амортизации.

На основании приказа главным бухгалтером компании составляется акт на списание объекта, который утверждается руководителем.

Оприходованы материалы от ликвидации основных средств: налоги Доходы и расходы при демонтаже ОС будут не только в бухучете. Признать их придется и для налога на прибыль. Так, траты на ликвидацию ОС относятся на внереализационные расходы (подп.

8 п. 1 ст. 265 НК РФ). Заметим, что на этом же основании списывается и остаточная стоимость выводимого из эксплуатации объекта. Доходами же будет рыночная стоимость оставшихся после демонтажа материалов.

Об изменениях в налоговом учете основных средств в 2021 году узнайте из материала

«Порядок налогового учета основных средств в 2019-2017 годах»

. Таким образом, в бухгалтерском учете следует произвести следующие записи (табл.

1).

Расходы на демонтаж ОС

В отношении сложных объектов основных средств ликвидация не может осуществляться без предварительного демонтажа. Для проведения работ по демонтажу оборудования обычно приглашается сторонняя компания. Возникает вопрос: можно ли относить на расходы стоимость работ по демонтажу? Обратимся к подпункту 8 пункта 1 статьи 265 НК РФ. Там речь идет о расходах на ликвидацию выводимых из эксплуатации основных средств и упомянуты «расходы на демонтаж». Поэтому вопрос об отнесении к расходам стоимости работ по демонтажу основного средства не является спорным.

Однако на практике возможны споры относительно момента списания данных расходов в ситуации. Они возникают, когда процесс ликвидации занимает несколько месяцев, а то и лет. Как известно, на стоимость любых работ, выполненных сторонними компаниями, последние составляют акты выполненных работ (если речь идет о строительно-монтажных работах, то акт по форме № КС-2). Именно эти документы и служат основанием для включения стоимости работ в состав расходов для целей налога на прибыль. А датой осуществления расхода на оплату сторонним организациям за выполненные ими работы является «дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода» (подп. 3 п. 7 ст. 272 НК РФ).

Но в то же время если расходы на демонтаж являются составляющей расходов на ликвидацию (а последние уменьшают налогооблагаемую прибыль только после завершения процесса ликвидации на основании акта по форме № ОС-4), то можно сказать, что пока ликвидация не закончена, расходы на демонтаж не могут уменьшать налогооблагаемую прибыль. Именно так и рассуждают многие налоговики на местах.

Отметим, что суды в этом вопросе не выработали единой позиции. Так, например, в постановлении ФАС Северо-Западного округа от 28.07.11 № Ф07-6259/11 по делу № А56-49067/2010 судьи встали на сторону налогоплательщика. А вот ФАС Западно-Сибирского округа согласился с налоговиками в том, что до окончательного завершения процедуры ликвидации расходы, возникающие в период ликвидации (например, стоимость работ по демонтажу), не могут быть учтены в целях налогообложения прибыли (постановление от 26.02.10 по делу № А27-6662/2009). Дополнительным аргументом в пользу ИФНС явились положения статьи 323 НК РФ, которая устанавливает особенности ведения налогового учета операций с амортизируемым имуществом. В этой статье говорится, что учет доходов и расходов по амортизируемому имуществу ведется пообъектно, а аналитический учет должен содержать также информацию о понесенных налогоплательщиком расходах, связанных с реализацией (выбытием) амортизируемого имущества, в частности расходах, предусмотренных подпунктом 8 пункта 1 статьи 265 НК РФ.

Таким образом, вопрос о моменте списания расходов на демонтаж основного средства является спорным и во избежание налоговых рисков компания может принять решение списывать эти расходы только после завершения процесса ликвидации. В противном случае доказывать свою правоту, скорее всего, придется в суде. При этом нет гарантий, что спор будет решен в пользу организации.

Учет материалов, полученных при демонтаже

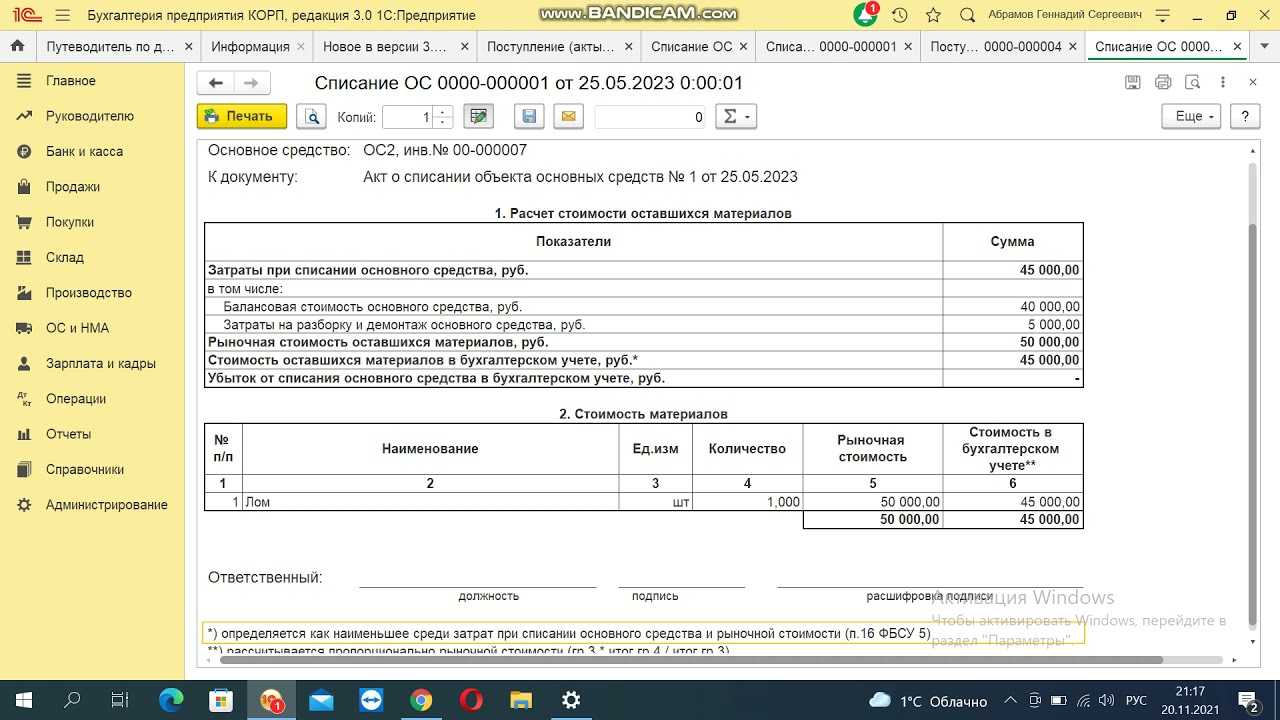

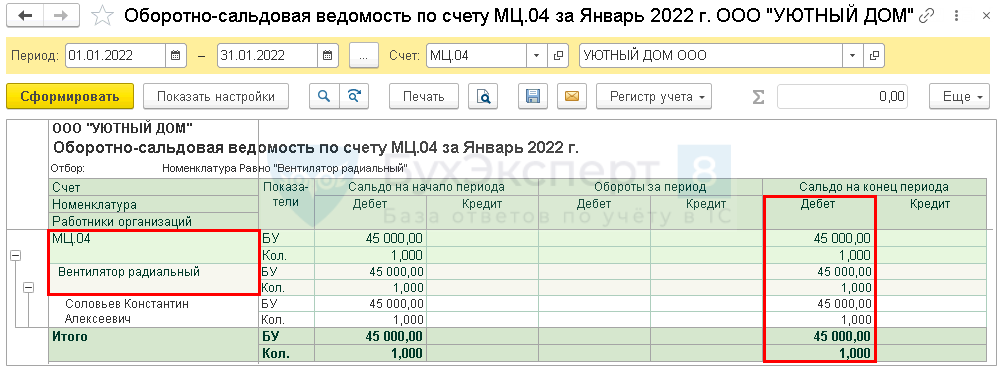

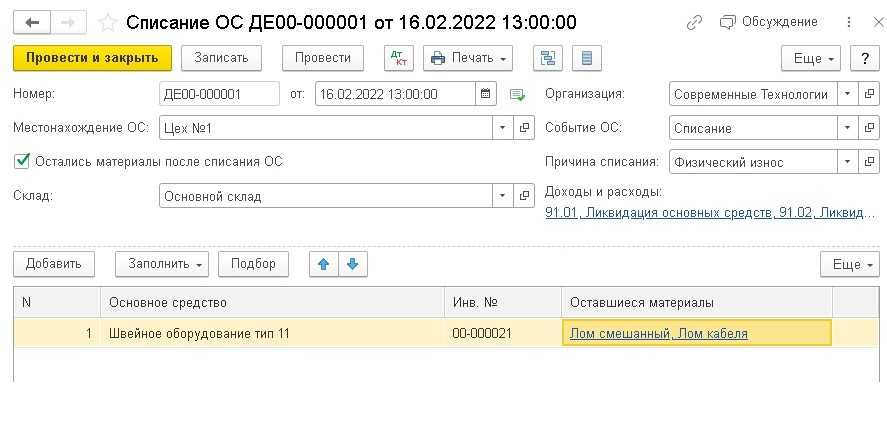

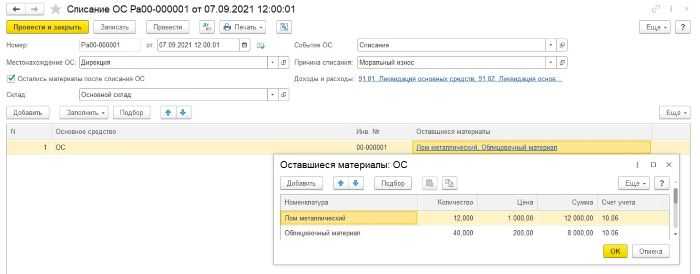

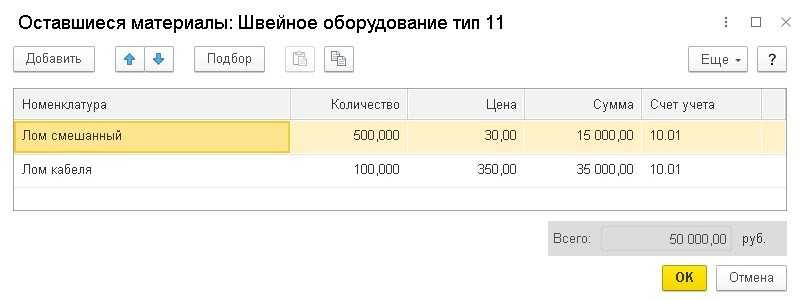

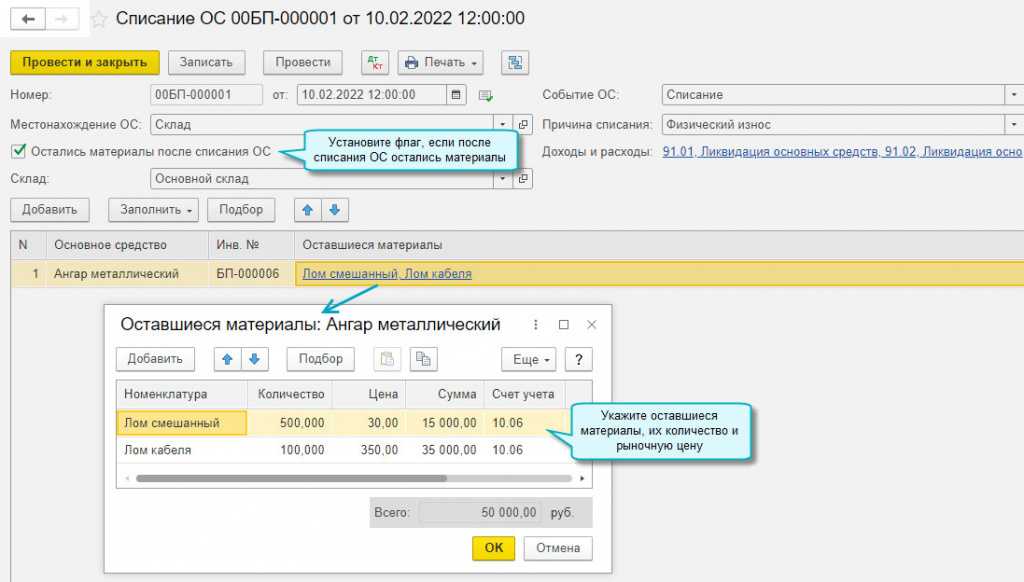

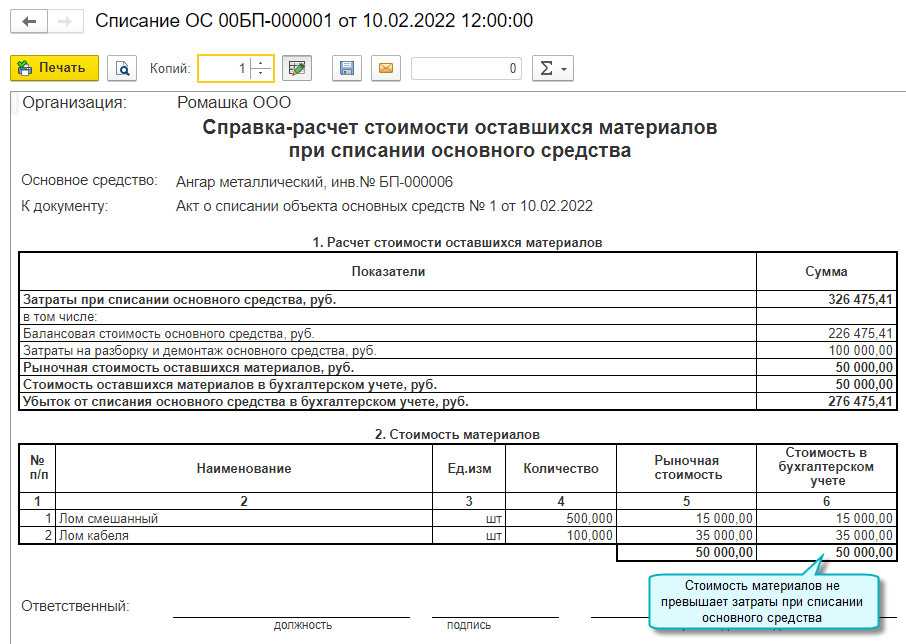

В процессе демонтажа могут высвобождаться некоторые детали, запчасти и т п., которые можно либо продать, либо использовать — например, при ремонте другого основного средства. Согласно пункту 79 Методических указаний по бухгалтерскому учету основных средств такое имущество необходимо оценить по текущей рыночной стоимости и на дату списания объекта основных средств оприходовать на счетах бухгалтерского учета:

Дебет 10 Кредит 91 — отражены прочие доходы на сумму рыночной стоимости материалов и иного имущества, полученных при ликвидации ОС.

В налоговом учете стоимость материалов или иного имущества, которое получено при демонтаже или разборке в ходе ликвидации выводимых из эксплуатации основных средств, будет образовывать внереализационный доход (п. 13 ст. 250 НК РФ). Доход следует показывать исходя из рыночных цен (п. 5 ст. 274 НК РФ). Внереализационный доход признается на дату составления акта ликвидации амортизируемого имущества, оформленного в соответствии с требованиями бухгалтерского учета (подп. 8 п. 4 ст. 271 НК РФ). Таким документом служит уже неоднократно упомянутый нами Акт о списании объекта основных средств по форме № ОС-4.

А как быть, если эти детали невозможно использовать в производстве или продать, и компания уничтожает (утилизирует) такие детали? Нужно ли включать их в доход? Специалисты Минфина считают, что нужно. В письме от 19.05.08 № 03-03-06/2/58 чиновники разъясняют: при ликвидации основных средств, выводимых из эксплуатации, в составе внереализационных доходов учитываются доходы в виде стоимости полученных материалов или иного имущества независимо от их использования или неиспользования в производстве (реализации или для управления организацией).

Если указанные материальные ценности будут в дальнейшем реализованы или использованы в процессе производства продукции (работ, услуг), то в расходы возможно включить их стоимость в соответствии с абзацем вторым пунктом 2 статьи 254 НК РФ. Стоимость рассматриваемых МПЗ определяется как сумма, учтенная в составе внереализационных доходов.

Продажа объекта ОС

Продажа объекта ОС предполагает отражение прочего дохода от его продажи, а также прочего расхода в виде остаточной стоимости выбывающего объекта ОС и расходов, связанных с продажей (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, п. 11 ПБУ 10/99, Приказ Минфина от 31.10.2000 № 94н).

| Операция | Дебет счета | Кредит счета |

| Отражен доход от продажи объекта ОС | 62 «Расчеты с покупателями и заказчиками» | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» |

| Начислен НДС от продажи (если организация находится на ОСНО) | 91, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» |

| Списана остаточная стоимость проданного основного средства | 91, субсчет «Прочие расходы» | 01/В |

| Отражены расходы, связанные с продажей ОС | 91, субсчет «Прочие расходы» | 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками» и др. |

Пример 1

На балансе ООО «Фаворит» имеется несколько объектов самортизированных основных средств. Причем первоначальная стоимость этих объектов полностью списана как в бухгалтерском, так и в налоговом учете. Для уточнения их технического состояния и определения возможного использования приказом директора была создана специальная комиссия. Комиссия обследовала состояние активов с нулевой остаточной стоимостью и определила, что моральное и физическое состояние одного из осмотренных объектов таково, что его следует ликвидировать. Частичную ликвидацию компания осуществила своими силами в июне 2009 года. Кроме того, для заключительного демонтажа и утилизации этого объекта ООО «Фаворит» воспользовалось услугами сторонней фирмы. Выполнение работ проводилось в два этапа, что подтверждено актами от 30.06.2009 и от 31.07.2009.

При демонтаже основного средства остались детали, которые можно использовать для ремонта производственного оборудования ООО «Фаворит». Данные материальные ценности были оприходованы на склад в июле 2009 года по рыночной стоимости 40 000 руб. и использованы в августе 2009 года.

Первоначальная стоимость списываемого основного средства — 800 000 руб. Затраты компании на демонтаж основного средства составили 35 000 руб., кроме того, стоимость работ фирмы, привлеченной для утилизации списываемого актива, — 180 000 руб. (без учета НДС), а также стоимость каждого этапа работ — 90 000 руб. (без учета НДС) .

Акт по форме № ОС-4 составлен и подписан после завершения всех работ по ликвидации объекта, то есть в июле 2009 года. Согласно ему данное основное средство было списано с учета.

В налоговом учете расходы на услуги сторонней фирмы, привлеченной к разборке ликвидируемого объекта, организация учитывает на основании актов выполненных работ в июне и июле 2009 года по 90 000 руб. соответственно. Затраты на частичную разборку объекта, осуществленную собственными силами, в размере 35 000 руб. ООО «Фаворит» признало на основании акта о списании, то есть в июле 2009 года.

В июле организация отразила внереализационный доход в сумме 40 000 руб. в виде стоимости оприходованных деталей. При их использовании в хозяйственной деятельности в августе 2009 года компания включила в состав расходов 8000 руб. (40 000 руб. × 20%).

В бухгалтерском учете стоимость деталей, полученных при ликвидации основного средства и впоследствии использованных в производстве, признается в расходах в полной сумме. Согласно пункту 7 ПБУ 18/02 в бухучете необходимо отразить постоянное налоговое обязательство в сумме 6400 руб. . Перечисленные операции отражаются следующими записями:

в июне 2009 года:

- дебет 01 субсчет «выбытие основных средств» кредит 01 субсчет «основные средства в эксплуатации»

800 000 руб. — списана первоначальная стоимость ликвидируемого основного средства - дебет 02 кредит 01 субсчет «выбытие основных средств»

800 000 руб. — списана амортизация, начисленная по ликвидируемому объекту - дебет 91-2 кредит 69, 70

35 000 руб. — учтены работы по демонтажу, выполненные своими силами - дебет 91-2 кредит 60

90 000 руб. — принят к учету первый этап работ по демонтажу и утилизации, выполненных подрядчиком

в июле 2009 года:

- дебет 91-2 кредит 60

90 000 руб. — принят к учету второй этап работ по демонтажу и утилизации, выполненных подрядчиком - дебет 10 кредит 91-1

40 000 руб. — оприходованы детали, полученные при демонтаже основного средства

в августе 2009 года:

- дебет 20 кредит 10

40 000 руб. — списана в производство стоимость деталей, полученных в результате демонтажа основного средства - дебет 99 кредит 68 субсчет «расчеты по налогу на прибыль»

6400 руб. — учтено постоянное налоговое обязательство

Налог на прибыль

Первоначальная стоимость основного средства изменяется в случае модернизации соответствующих объектов (п. 2 ст. 257 НК РФ)

Поэтому так важно правильно квалифицировать проведенные работы — это ремонт или модернизация. В первом случае стоимость актива не изменяется и все понесенные затраты учитываются при расчете прибыли единовременно

Во втором — стоимость объекта увеличивается на сумму произведенных затрат на модернизацию.

К операциям по модернизации относятся работы, вызванные изменением технологического или служебного назначения объекта основных средств. Это следует из пункта 2 статьи 257 НК РФ

После проведенной модернизации компания может увеличить срок полезного использования основного средства, но только в пределах сроков, установленных для той амортизационной группы, в которую он был включен при вводе в эксплуатацию. Если же для объекта был установлен максимальный срок полезного использования, то данный срок не увеличивается. Указанный порядок применим и к полностью самортизированным объектам основных средств (см. письма Минфина России от 13.03.2006 № 03-03-04/1/216 и 02.03.2006 № 03-03-04/1/168).

Увеличение срока полезного использования основного средства в результате модернизации — право, а не обязанность налогоплательщика Скорее всего, организация не будет увеличивать срок полезного использования полностью самортизированного объекта. Значит, сумму амортизации следует рассчитывать по нормам, установленным при вводе этого объекта в эксплуатацию.

Предположим, после модернизации организация все-таки увеличила срок полезного использования объекта. Тогда сумма амортизации рассчитывается исходя из нового срока полезного использования.

Амортизация по модернизированному объекту основных средств начисляется с 1-го числа месяца, следующего за месяцем окончания модернизации (абз. 2 п. 2 ст. 259 НК РФ). Сумма начисленной амортизации признается в составе расходов ежемесячно (подп. 3 п. 2 ст. 253 и п. 3 ст. 272 НК РФ).

Общие правила учета выбытия объектов ОС

Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрено, что независимо от причины выбытия объектов основных средств для учета выбытия ОС может открываться отдельный субсчет к счету 01 «Основные средства» (Приказ Минфина от 31.10.2000 № 94н). В нашей консультации для этих целей будем использовать субсчет 01/В. На этот субсчет в момент выбытия списывается первоначальная (восстановительная) стоимость ОС, которая числилась по объекту на счете 01. Формируется следующая бухгалтерская запись:

Дебет счета 01/В – Кредит счета 01

Далее необходимо списать амортизацию, которая накопилась по объекту ОС на момент его выбытия. Для этого формируется такая бухгалтерская запись:

Дебет счета 02 «Амортизация основных средств» — Кредит счета 01/В

В результате этой проводки на счете 01 (или субсчете 01/В, если используется) по выбывающему объекту ОС формируется остаточная стоимость, которая в дальнейшем подлежит списанию. Какие при этом будут делаться бухгалтерские записи, рассмотрим ниже.

Вычет НДС по демонтажным работам

Вплоть до октября 2011 года проблемы возникали не только со списанием стоимости демонтажа на расходы, но и с применением вычета НДС по этим работам. Позиция чиновников заключалась в следующем. Демонтаж (ликвидация) основных средств объектом обложения налогом на добавленную стоимость не является. Поэтому суммы налога, предъявленные подрядными организациями по выполненным работам по демонтажу ликвидируемых ОС, к вычету не принимаются. Такие разъяснения содержатся в письмах Минфина России от 17.09.10 № 03-07-11/382, от 02.11.10 № 03-03-06/1/682, от 22.10.10 № 03-07-11/420.

Кстати, некоторые суды придерживались такой же позиции. Так, например, в постановлении ФАС Московского округа от 14.05.09 № КА-А40/3703-09-2 суд отметил, что расходы по демонтажу объектов основных средств не связаны с операциями, признаваемыми объектом обложения НДС. Соответственно, общество не имело права предъявлять к вычету уплаченные подрядным организациям суммы НДС. Организация заявила: демонтаж основных средств связан с производственной деятельностью, в том числе путем оприходования полученного в результате демонтажа металлолома для его дальнейшего использования в производстве металлопродукции и ее реализации. А эти операции признаются объектами налогообложения НДС. Однако этот довод не был принят судом. Ведь, как указали арбитры, самостоятельной деловой целью общества был именно демонтаж здания, то есть уничтожение имущества, а не использование металлолома для операций, признаваемых объектом налогообложения по НДС.

Но в 2010 году подобный спор был рассмотрен Президиумом ВАС РФ, который принял решение в пользу налогоплательщиков (см. постановление от 20.04.10 № 17969/09). Президиум ВАС РФ отметил, что пункт 2 статьи 170 НК РФ предусматривает случаи учета сумм НДС в стоимости товаров (работ, услуг). Из данного пункта не следует, что операции по ликвидации объекта основных средств относятся к этим случаям. Таким образом, НДС по демонтажным работам не мог включаться в состав внереализационных расходов, уменьшающих базу, облагаемую налогом на прибыль. Соответственно, этот НДС общество могло принять к вычету. Причем, как отметил ВАС РФ, компания не нарушила условие об использовании ликвидируемого имущества в операциях, облагаемых НДС. Ведь использование объекта основных средств в хозяйственной деятельности имеет комплексный характер и включает в себя установку, эксплуатацию, а при возникновении производственной необходимости и ликвидацию основного средства.

Начиная с октября 2011 года подобные споры потеряли актуальность, поскольку начали действовать поправки, внесенные в главу 21 Налогового кодекса Федеральным законом от 19.07.11 № 245-ФЗ. В частности, изменен пункт 6 статьи 171 НК РФ, где перечислены случаи, когда «входной» НДС при строительно-монтажных работах можно принять к вычету. И если раньше в список входил только капремонт, сборка (разборка) и монтаж (демонтаж), то теперь здесь названа еще и ликвидация объекта. Таким образом, вычет НДС при ликвидации основного средства отныне подлежит вычету на законных основаниях.