- Заменяет налоги

- Переход на ПСН

- Условия применения ПСН

- Порядок перехода на ПСН

- Электронная таблица средствами 1С (Версия 2.0)

- Кто имеет право применять УСН в 2022 году

- Как подать уведомление о переходе на УСН

- Как подать уведомление о переходе с ОСНО на УСН

- Переход на ЕНВД

- Кратко об УСН

- УСН: упрощённая система налогообложения

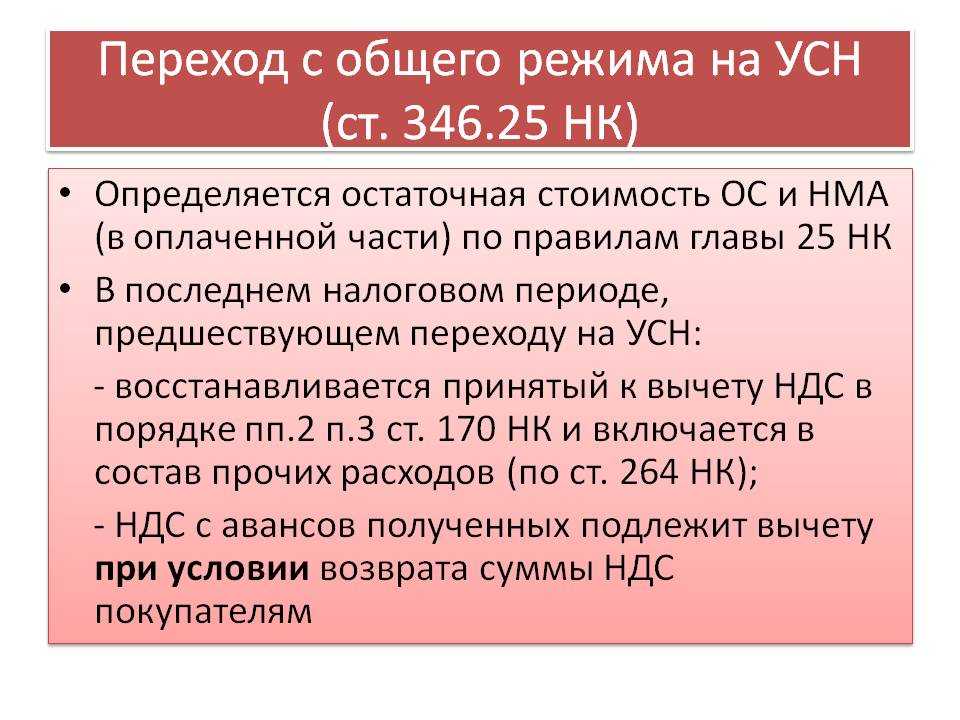

- Особенности налогового учета при переходе с ОСНО на УСН в бухгалтерских программах

- Переход с ОСН на УСН в «1С:Бухгалтерии 8»

- Порядок перехода

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Переход на ПСН

Условия применения ПСН

- Средняя численность работников — не больше 15 человек;

- Доход от всей патентной деятельности — не больше 60 млн руб. в год.

ПСН может применять только индивидуальный предприниматель и только по определенным видам деятельности (розница, общепит, перевозки, ремонт, парикмахерские услуги и т.д.).

ПСН можно совмещать с любой системой налогообложения. Например, купить патент на розницу, а по остальной деятельности применять УСН.

ИП на патенте платит страховые взносы за себя, а также НДФЛ и взносы за работников по общим правилам. Стоимость патента нельзя уменьшить на уплаченные за себя и за работников взносы.

Порядок перехода на ПСН

Для того, чтобы перейти на ПСН, необходимо подать заявление на патент на календарный год или на несколько месяцев в течение года.

Электронная таблица средствами 1С (Версия 2.0)

Функционал электронной таблицы для программ на платформе 1С реализован на основе табличных документов. Функционал реализован в виде обработки. Большую часть формы обработки занимают листы (закладки) с табличными документами, которые выполняет роль электронной таблицы. Листы могут быть добавлены, удалены или переименованы. Ограничение по количеству листов определяется возможностью платформы. В формулах электронной таблицы можно использовать любые языковые конструкции, процедуры и функции 1С, ссылки на другие ячейки электронной таблицы расположенные в том числе и на других листах. Допустимо обращаться к ячейкам электронной таблицы по имени именованной области. В случае использования в формулах электронной таблицы данных из самой таблицы пересчет зависимых ячеек с формулами производится автоматически. Электронную таблицу можно сохранить в файл.

1 стартмани

Кто имеет право применять УСН в 2022 году

ИП и организации, отвечающие определенным условиям, в частности:

- Лимит дохода по итогам отчетного или налогового периода не превышает 219,2 млн руб. (базовая сумма 200 млн руб. корректируется на коэффициент-дефлятор 1,096).

- Количество сотрудников — не более 130 человек.

- Стоимость основных средств — не более 150 млн руб.

- Доля участия других организаций — не более 25% (условие для юридических лиц).

Обратите внимание, что с 2021 года изменились лимиты на применение УСН и появились повышенные налоговые ставки. По общему правилу, если доход с начала года укладывается в диапазон 150-200 млн рублей и/или количество работников составляет 101-130 человек, право на УСН сохраняется

При этом начиная с того квартала, в котором произошло превышение лимитов, применяется повышенная ставка налога. Она равна 8% для объекта «доходы» и 20% — для объекта «доходы минус расходы». Если доход превысит 200 млн рублей и/или количество работников станет более 130 человек, право на «упрощенку» будет утрачено. Указанные лимиты дохода подлежат корректировке на коэффициент-дефлятор, установленный Минэкономразвития на текущий год.

Об изменениях налоговых ставок и лимитов на УСН c 2021 года, читайте здесь.

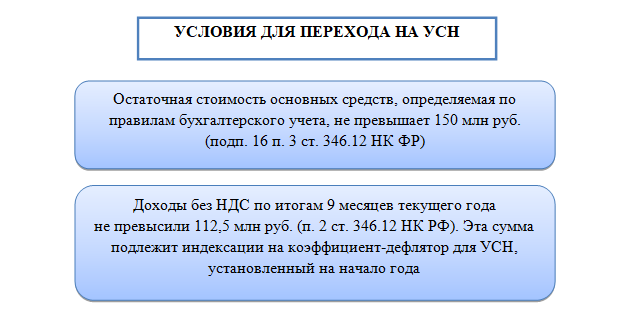

Примечание: для действующих организаций и ИП лимит дохода, позволяющего перейти на УСН, составляет 112,5 млн руб. Это значение для перехода на УСН не подлежало корректировке в соответствии с инфляцией. Но начиная с 1 января 2020 года предельный доход вновь корректируется на коэффициент-дефлятор, установленный Минэкономразвития.

Отметим, что совсем недавно Минфин поменял свое мнение относительно того, коэффициент за какой год нужно применять для расчета предельного дохода. Ранее в ведомстве считали, что для применения УСН со следующего года доход за 9 месяцев текущего года нужно умножить на дефлятор также текущего года. Согласно п. 4 ст. 4 закона от 03.07.2016 № 243-ФЗ, на 2020 год был установлен коэффициент-дефлятор, равный 1. Поэтому с 2021 года применять УСН смогли лишь те субъекты, чей предельный доход за январь-сентябрь 2020 был не более 112,5 млн рублей.

В 2021 году Минфин разрешил использовать для расчета коэффициент следующего года. Согласно письму ведомства от 26.11.2021 № 03-11-06/2/95943, для перехода на УСН с 2022 года предельное значение дохода за 9 месяцев 2021 года должно составлять 112,5 млн руб. х 1,096 (дефлятор на 2022 год) = 123,3 млн руб. Этот же коэффициент применяется и к лимитам годового дохода, который дает право применять УСН.

Как подать уведомление о переходе на УСН

Самый быстрый и верный способ — отправить сканированную копию бумажного уведомления и сопутствующих документов (если они есть) через личный кабинет налогоплательщика или через вашего оператора электронного документооборота. Для этого вам потребуется усиленная квалифицированная подпись.

Также уведомление с приложенными документами можно передать своему инспектору лично в отделении или отправить заказным письмом по адресу своего отделения ФНС. При отправке почтой обязательно составьте опись документов и закажите уведомление о получении. Датой отправки уведомления считается день, в который вы передали заказное письмо в отделение почты, а не день получения письма налоговой службой.

Возврат к списку

Как подать уведомление о переходе с ОСНО на УСН

Если переход с ОСНО на УСН для вас в принципе возможен, то подготовьте уведомление по форме № 26.2-1, утвержденной приказом ФНС от 02.11.2012 № ММВ-7-3/829.

Заявление состоит всего из одной страницы, но при его заполнении для перехода с общей системы учитывайте определенные особенности.

Сначала впишите коды ИНН и КПП (у ИП его нет), укажите номер налоговой инспекции, где организация стоит на учете.

Признак налогоплательщика в данном случае «3», объяснение этому есть в сноске внизу страницы.

Ниже впишите полное наименование организации или ФИО индивидуального предпринимателя.

В ячейке рядом со строкой «переходит на упрощенную систему налогообложения» укажите код «1» и год начала применения УСН.

Ниже выберите объект налогообложения: «Доходы» или «Доходы минус расходы»

Обратите внимание, что на УСН Доходы нельзя будет учесть никакие расходы бизнеса, но можно уменьшить исчисленный налоговый платеж на сумму страховых взносов за работников и ИП. При этом для работодателей установлено ограничение – уменьшить налог можно не более, чем на 50%.

Организации указывают размер дохода за девять месяцев года перехода и остаточную стоимость основных средств на 1 октября

ИП эти поля не заполняют.

В левом нижнем блоке вписывают полное имя руководителя ООО или представителя, если уведомление подается по доверенности (в этом случае в самом низу укажите ее реквизиты).

В конце налогоплательщик (сам индивидуальный предприниматель или директор компании) или представитель проставляет свою подпись и дату подачи.

Крайний срок подачи уведомления – 31 декабря года, предшествующему году перехода (п. 1 статьи 346.13 НК РФ). Например, если организация планирует перейти с ОСНО на УСН с 1 января 2023 года, то уведомление должно быть подано не позже 31.12.2022.

На самом деле, не стоит тянуть с подачей уведомления до последнего дня, ведь если что-то пойдет не так, придется еще год работать на общей системе. По сути, направить заявление можно сразу после того, как станут известны цифры дохода за девять месяцев и остаточная стоимость ОС на 1 октября текущего года.

Обратите внимание: ИФНС не подтверждает факт перехода на УСН и не сообщает о постановке на учет в качестве плательщика этого льготного режима. На практике случаются ситуации, когда компания просто направляет уведомление почтой, не позаботившись о сохранении подтверждающих документов

В результате организация считает, что она перешла на упрощенку, а в налоговой она продолжает числиться на ОСНО. Это может вылиться в большие проблемы: штрафы за несданную отчетность и неуплаченные налоги общей системы, пени за недоимку, блокировку расчетного счета.

В ваших же интересах сохранять подтверждение подачи уведомления о переходе на УСН. Самый безопасный вариант – лично подать два экземпляра в налоговую инспекцию и на одном получить отметку инспектора. Если уведомление послано почтой, то оформляйте письмо с описью вложения и храните квитанцию об отправке.

Можно также запросить в налоговой информационное письмо по форме 26.2‑7 (утверждено приказом ФНС от 02.11.2012 № ММВ-7-3/829@). В этом письме налоговая подтверждает, что организация или ИП действительно подавали уведомление о переходе на упрощенный режим.

Переход на ЕНВД

Изменить режим налогообложения с УСН на систему вмененного дохода можно только в начале календарного года, подав в ИФНС заявление по форме ЕНВД-1 (для юр.лиц) и ЕНВД-2 (для ИП). С ОСН перейти на ЕНВД можно в любое время, подав заявление в течение пяти рабочих дней со дня, с которого планируете применять ЕНВД. Переход осуществляется исключительно по видам деятельности, на которые распространяется ЕНВД, поэтому система может совмещаться с ОСНО и УСН. В этом случае надо вести раздельный налоговый учет. Не забывайте, что ЕНВД будет отменен с 1 января 2021 года. С отменой ЕНВД организации и индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения, а индивидуальные предприниматели на патентную систему налогообложения или на уплату налога на профессиональный доход.

Кратко об УСН

УСН — самая распространенная система налогообложения среди начинающих ИП и ООО. Она отличается тем, что вместо трех общих налогов (НДС, налог на прибыль, НДФЛ) вы будете платить всего один налог УСН. Налог необходимо перечислять в бюджет один раз в квартал (до 25 числа месяца, следующего за отчетным кварталом), а сдавать отчетность в налоговую — всего раз в год (индивидуальные предприниматели — до 30 апреля, организации — до 31 марта года, следующего за отчетным).

Существует два варианта расчета налога по УСН (разница заключается в объекте налогообложения): по доходам (6%) и по доходам, уменьшенным на затраты. Давайте разберемся, в чем разница между УСН 6% или 15%.

Процентная ставка может быть регламентирована региональным законодательством, но в случае расчета по поступающим средствам она равна 6% (может быть снижена до 1 процента), в случае «Доходы минус расходы» — 15% (Законом субъекта РФ может быть уменьшена до 5%, а в Крыму и Севастополе — до 3%).

Заметим, что по статистике первую схему исчисления выбирают две трети от всего количества налогоплательщиков упрощенки.

Не все желающие могут выбрать УСН. В частности, не могут работать на упрощенной системе следующие виды организаций:

- организации с филиалами, занимающиеся грузоперевозками, торговлей и любыми другими сферами;

- банки, ломбарды, инвестиционные фонды, страховщики, негосударственные пенсионные фонды, профучастники рынка ценных бумаг, микрофинансовые организации;

- казенные и бюджетные учреждения;

- иностранные организации;

- организации-участники соглашений о разделе продукции;

- организации, доля участия в которых других организаций более 25%;

- проводящие азартные игры;

- организации, остаточная стоимость основных средств в которых более 150 миллионов рублей;

- занимающиеся производством подакцизных товаров, добычей и реализацией полезные ископаемые, кроме общераспространенных;

- перешедшие на ЕСХН;

- частные нотариусы, адвокаты;

- частные агентства занятости;

- имеющие более 100 работников;

- получившие выручку в размере: для впервые применяющих УСН организаций — это 112,5 миллиона рублей за 9 месяцев 2020 года и для уже применяющих организаций — 150 миллионов руб за 2020 год;

- не сообщившие о переходе на УСН в срок и в порядке, установленном законом.

Чтобы избежать ситуации, в которой вы не сможете применять УСН, рекомендуется для ИП и для ООО. Если какой-либо из выбранных кодов будет соответствовать деятельности выше, то отчитываться по нему на УСН налоговая не позволит.

Предприниматели, впервые зарегистрировавшиеся и применяющие УСН, могут воспользоваться налоговыми каникулами, предоставляемыми некоторыми регионами. В таком случае ставка налога равна нулю. В отличие от ИП, для организаций такие льготы не действуют.

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

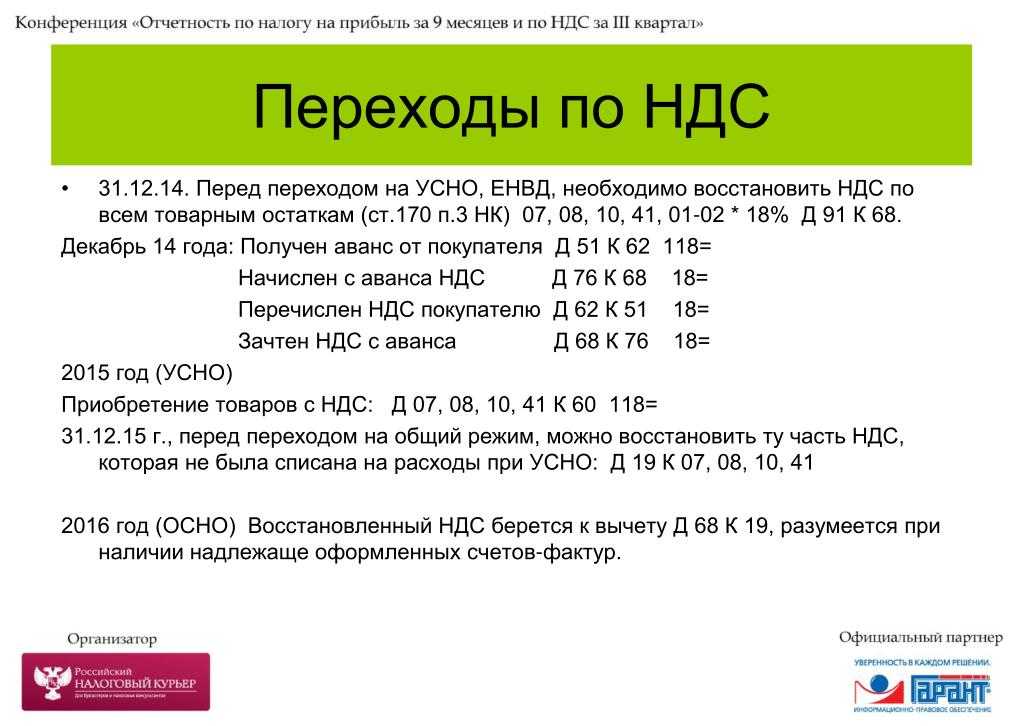

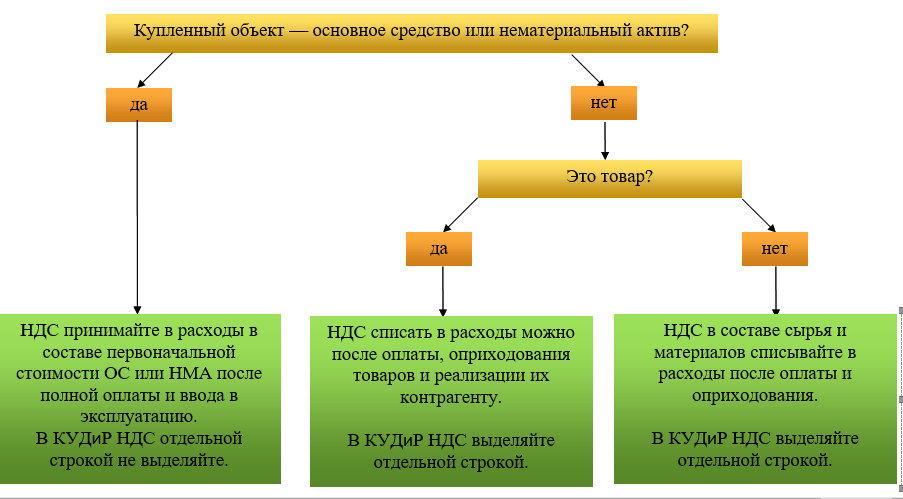

Особенности налогового учета при переходе с ОСНО на УСН в бухгалтерских программах

Каким образом учитываются в популярных бухгалтерских программах те или иные операции в рамках такой процедуры, как переход с ОСНО на УСН? «1С» 8.2, к примеру, в числе таких решений.

Спектр операций, которые могут фиксироваться посредством рассматриваемой программы — исключительно широкий. Поэтому изучим для примера те, что относятся к наиболее распространенным. Таковыми можно назвать, в частности, процедуру определения остатков издержек на приобретение основных средств, а также нематериальных активов.

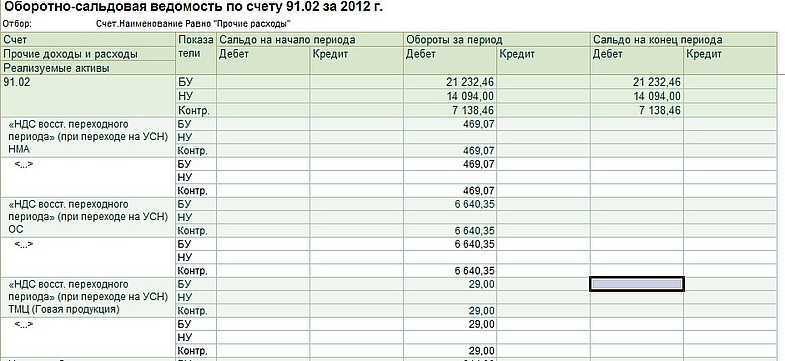

Так, данный показатель с помощью программы «1С» определяется посредством сопоставления сведений по оборотно-сальдовым ведомостям, коррелирующим со счетами учета основных средств (либо НМА) в контексте объектов ОС, а также данных из Раздела 2 Книги учета доходов и расходов.

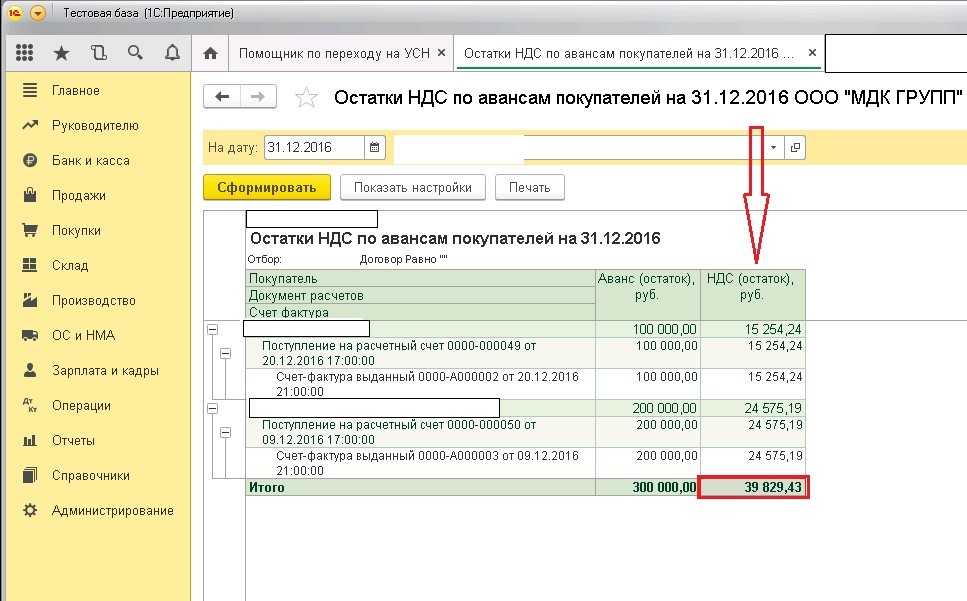

Следующая операция, которую необходимо учесть в рассматриваемой программе, — это принятие к вычету сумм НДС, коррелирующих с авансами от контрагентов. При этом в расчет берутся непогашенные авансы. Соответствующий вычет принимается на дату, которая предшествует началу работы фирмы в рамках УСН. Он должен быть подтвержден посредством документов, удостоверяющих возврат НДС контрагентам.

Еще одна значимая учетная операция, которую следует осуществить в программе «1С», — корректное закрытие транзакций за месяц. Особенно это касается тех, что непосредственно влияют на величину остаточной стоимости средств. Как правило, данная работа предполагает исчисление амортизации по тем активам, что классифицируются как внеоборотные, списание расходов, относящихся к будущим периодам, а также пересчет стоимости остатков по материалам, что исчисляются исходя из их средней стоимости, подсчитать остатки по транспортным издержкам.

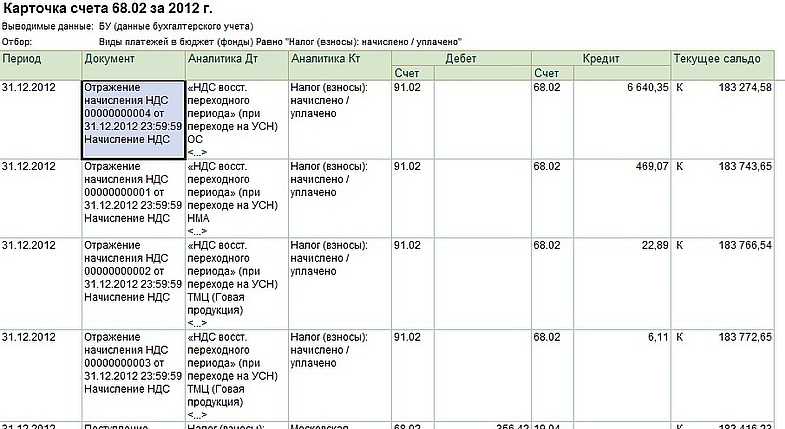

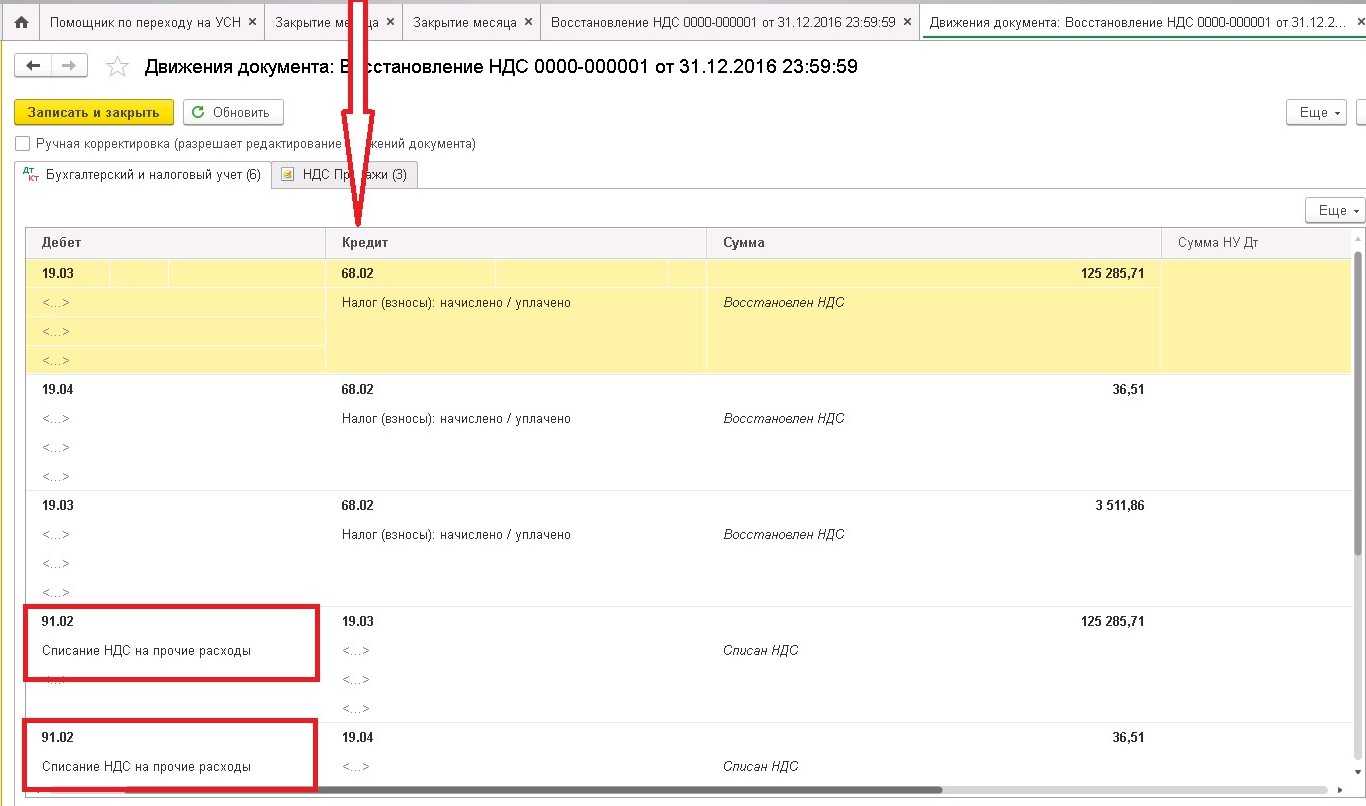

Восстановление НДС по тем правилам, что мы рассмотрели выше, — еще одна процедура, которую желательно учеть в регистрах программы «1С». То есть восстановление данного налога осуществляется в корреляции с теми активами, которые еще не списаны в расходы по сбору, уплачиваемому при ОСН — на дату, которая предшествует началу работу компании по УСН.

Следующая важная процедура в рамках работы с «1С» — фиксация остатков по движущимся расходам. Что она представляет собой? Данная процедура предполагает отражение в учете остатков по издержкам, которые допустимо признать по факту начала работы по УСН, а также по тем расходам, что еще не оплачены, однако признаны в целях исчисления налогооблагаемой базы.

Данные операции предстоит осуществлять пользователю в разных версиях «1С» — например, не только 8.2, но также, в частности, «1С» 8.3. Переход с ОСНО на УСН в данном контексте предполагает осуществление, в целом, стандартизованных операций с помощью соответствующего ПО

Различия в версиях программы «1С» в данном случае могут иметь значение с точки зрения интерфейса, но никак не интерпретации норм права, установленных НК РФ — для фирмы главное прежде всего обеспечить соответствие бухгалтерского и налогового учета положениям законодательства, и только во вторую очередь акцентировать внимание на адаптации к данному учету интерфейсов той или иной программы

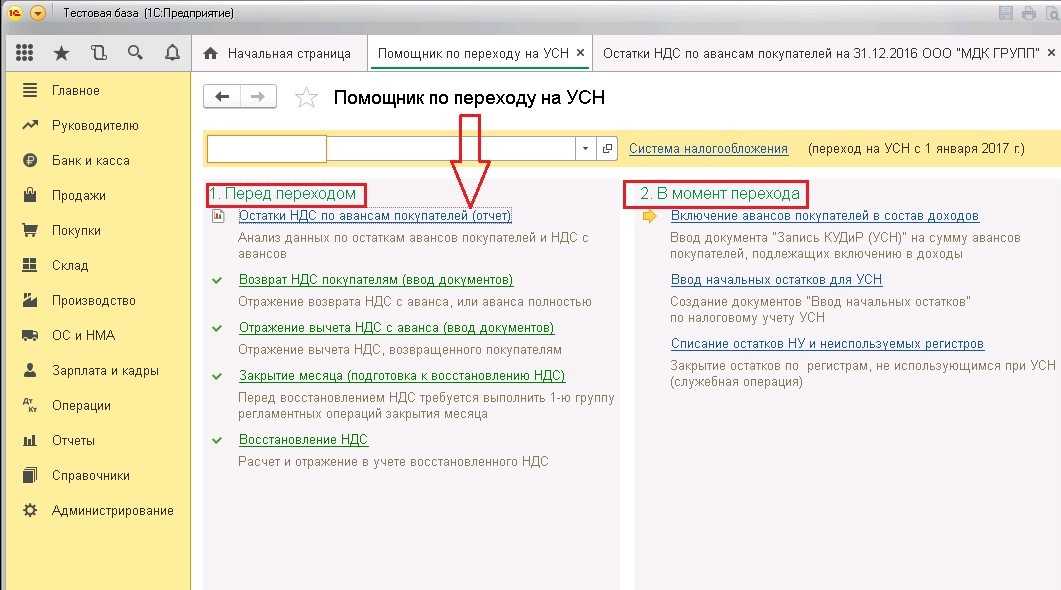

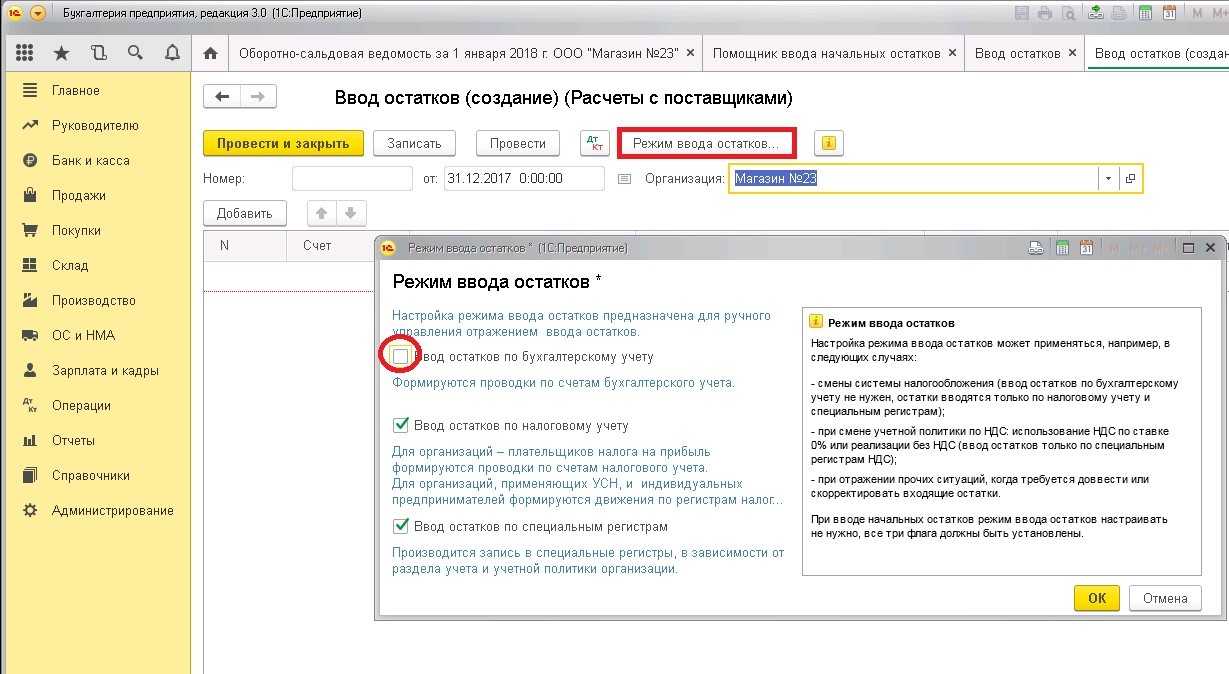

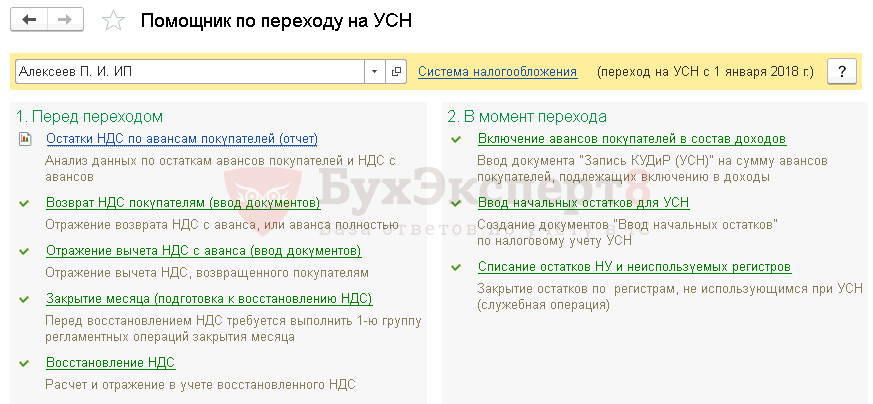

Переход с ОСН на УСН в «1С:Бухгалтерии 8»

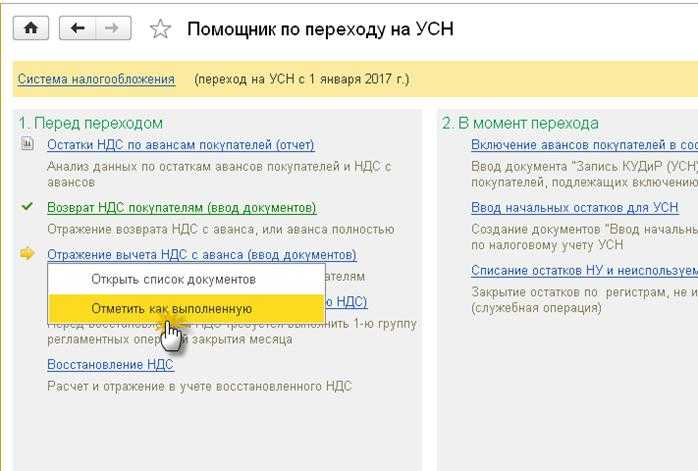

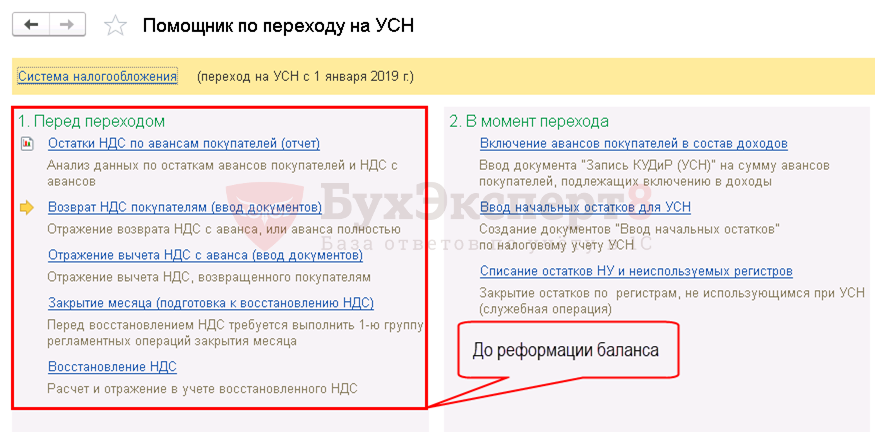

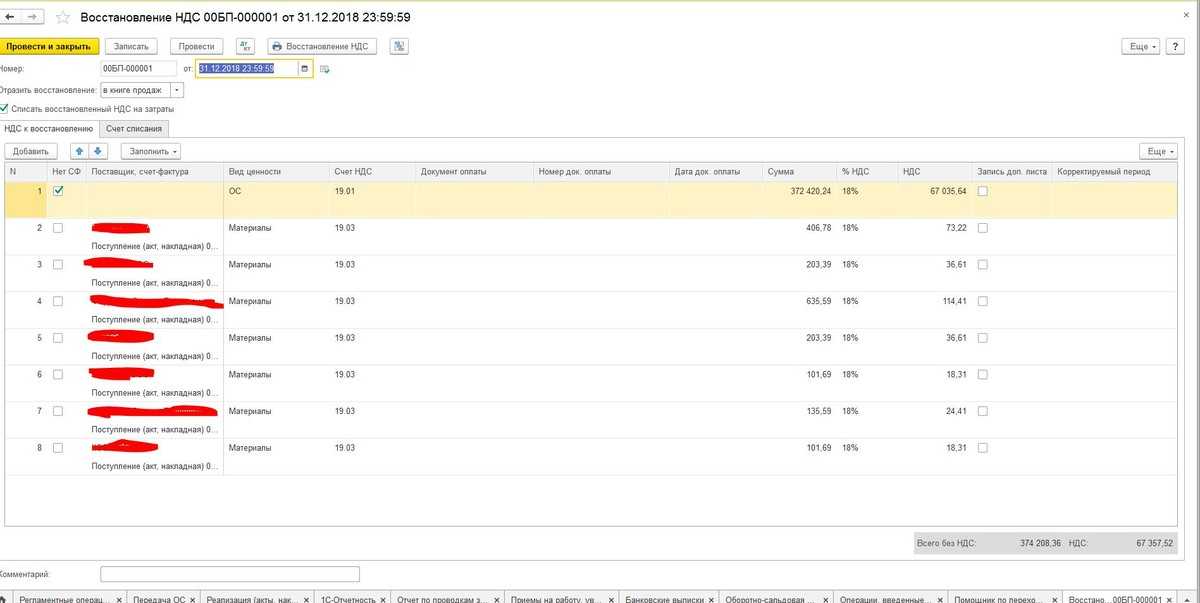

Распечатать сформированный документ можно по кнопке Восстановление НДС в самом документе или по команде Распечатать сформированный документ для операции Восстановление НДС из формы Помощника.

Операции перехода

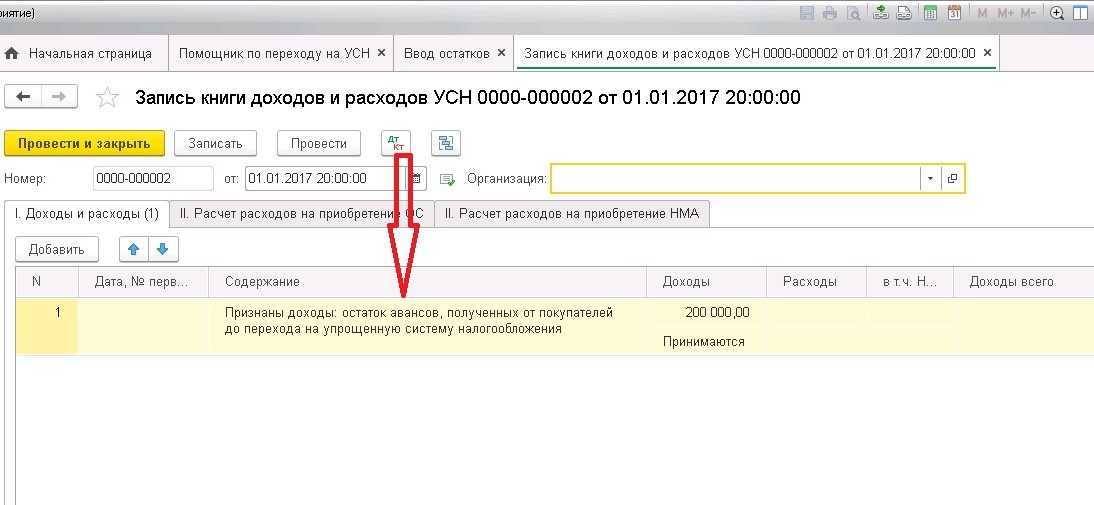

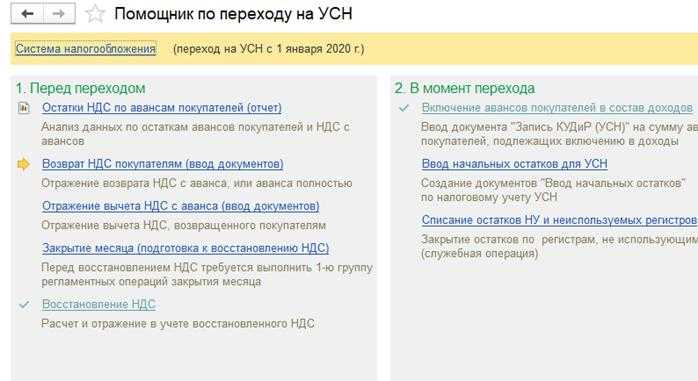

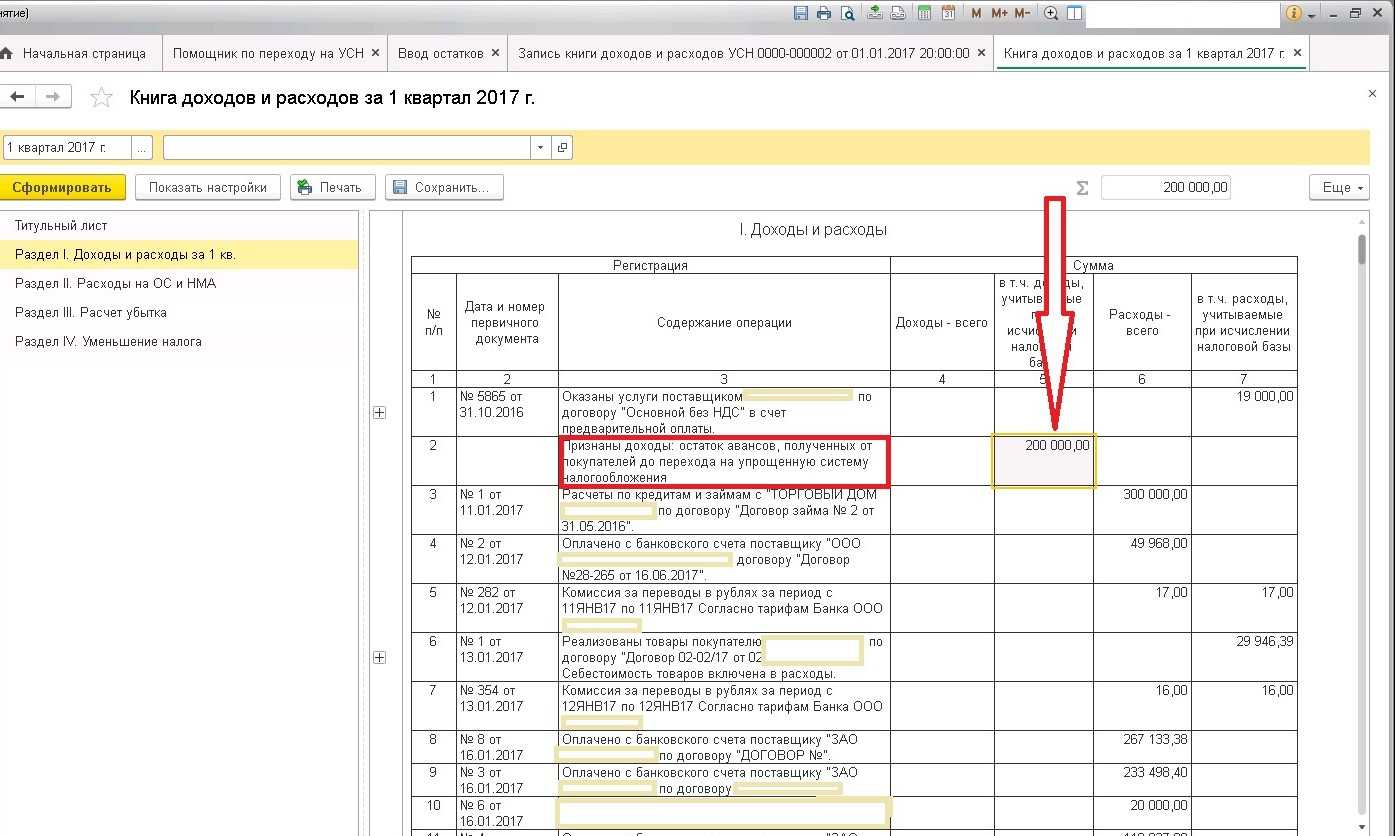

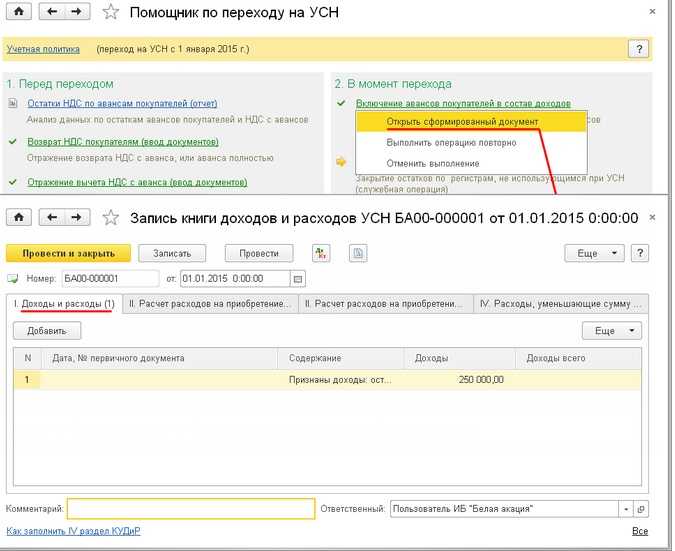

Включение авансов покупателей в состав доходов

Операция «Включение авансов покупателей в состав доходов»

Ввод начальных остатков для УСН

Операция «Ввод начальных остатков по УСН»

Если объектом налогообложения являются «Доходы минус расходы», то после выполнения операции Включения авансов покупателей в состав доходов выполните операцию Ввод начальных остатков для УСН. При объекте налогообложения «Доходы» эта операция не требуется и не отображается в Помощнике.

Открыть список сформированных документов можно по команде Открыть список сформированных документов для операции Ввод начальных остатков для УСН из формы Помощника.

Документы Ввод начальных остатков формируются по следующим разделам учета (если на дату перехода на соответствующих счетах имеются остатки, которые необходимо учесть для целей УСН):

- основные средства;

- нематериальные активы;

- материалы;

- товары;

- расчеты по налогам и взносам;

- расчеты с персоналом по оплате труда;

- расчеты с подотчетными лицами;

- расходы будущих периодов;

- прочие расходы налогового учета УСН и ИП.

По разделу «Основные средства» записываются сведения об основных средствах в регистр «Первоначальные сведения ОС (для налогового учета УСН)».

По разделу «Нематериальные активы» записываются сведения о нематериальных активах и расходах на НИОКР в регистр «Первоначальные сведения НМА (налогового учета УСН)».

По разделам «Расчеты по налогам и взносам», «Расчеты с персоналом по оплате труда»» и «Расчеты с подотчетными лицами» в документе фиксируются остатки по расчетам.

По остальным разделам документом записываются сведения об остатках неучтенных по налогу на прибыль расходов в регистр «Расходы по УСН».

Если до перехода на УСН с объектом «доходы минус расход» организация не вела аналитический учет запасов в разрезе партий (в форме Учетная политика был установлен способ оценки МПЗ – «по средней»), то после перехода на УСН с объектом «доходы минус расход» в форму Учетная политика автоматически добавляется новая запись с установленным способ оценки МПЗ – «По ФИФО». Кроме того, одновременно с документами Ввод начальных остатков для УСН автоматически создается документ Операция для введения партионного учета остатков запасов в регистре Расходы при УСН и на счетах бухгалтерского учета путем заполнения аналитики по субконто «Партии».

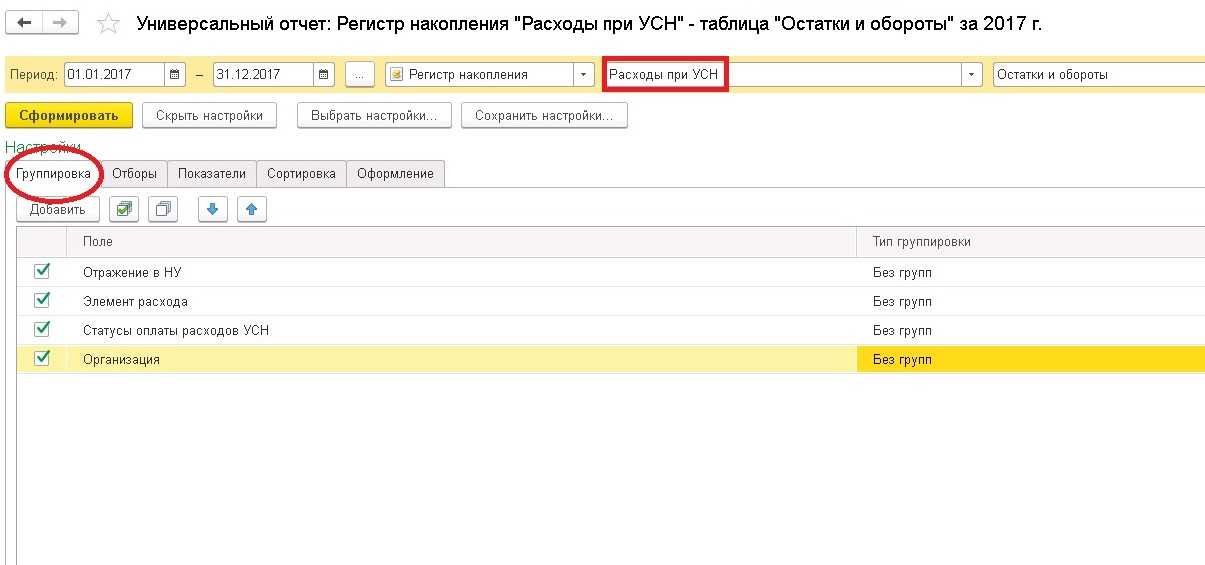

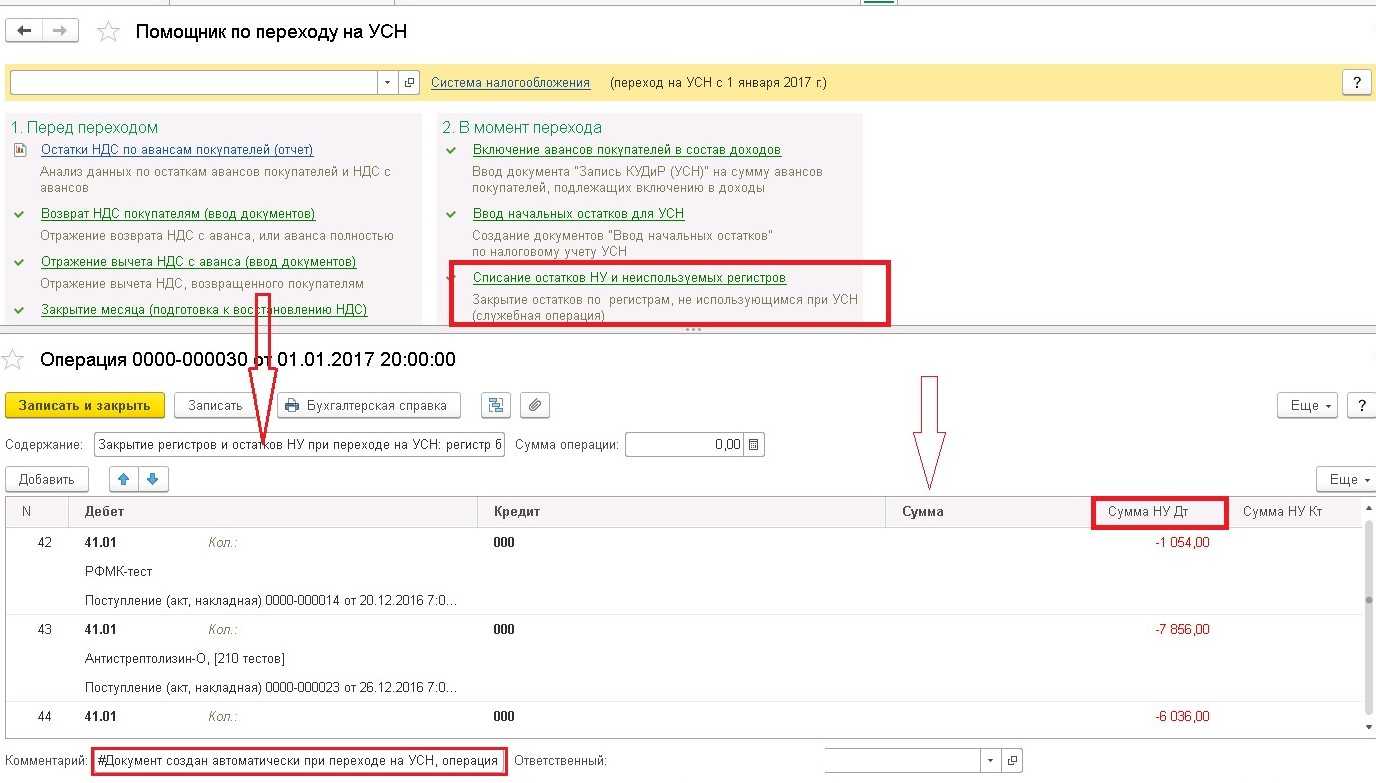

Списание остатков налогового учета по налогу на прибыль и из регистров, не используемых при УСН

Операция «Списание остатков НУ и неиспользуемых регистров»

Операция является служебной. При ее выполнении запускается процедура, анализирующая на дату перехода на УСН остатки сумм налогового учета, а также остатки по регистрам накопления, не использующимся при УСН. По полученным данным формируются документы Операция, которые заполняются таким образом, чтобы вывести указанные остатки «в ноль». Дата документов – 1 января года начала применения УСН.

Посмотреть (если потребуется, отредактировать) сформированные документы можно по команде Открыть список сформированных документов для операции Списание остатков НУ и неиспользуемых регистров из формы Помощника

Порядок перехода

^

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление ()

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря ()

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).