- Роль бюджетных инвестиций в экономике

- Бюджетные организации

- Методы осуществления бюджетного финансирования

- Выполнение социального обеспечения физических лиц

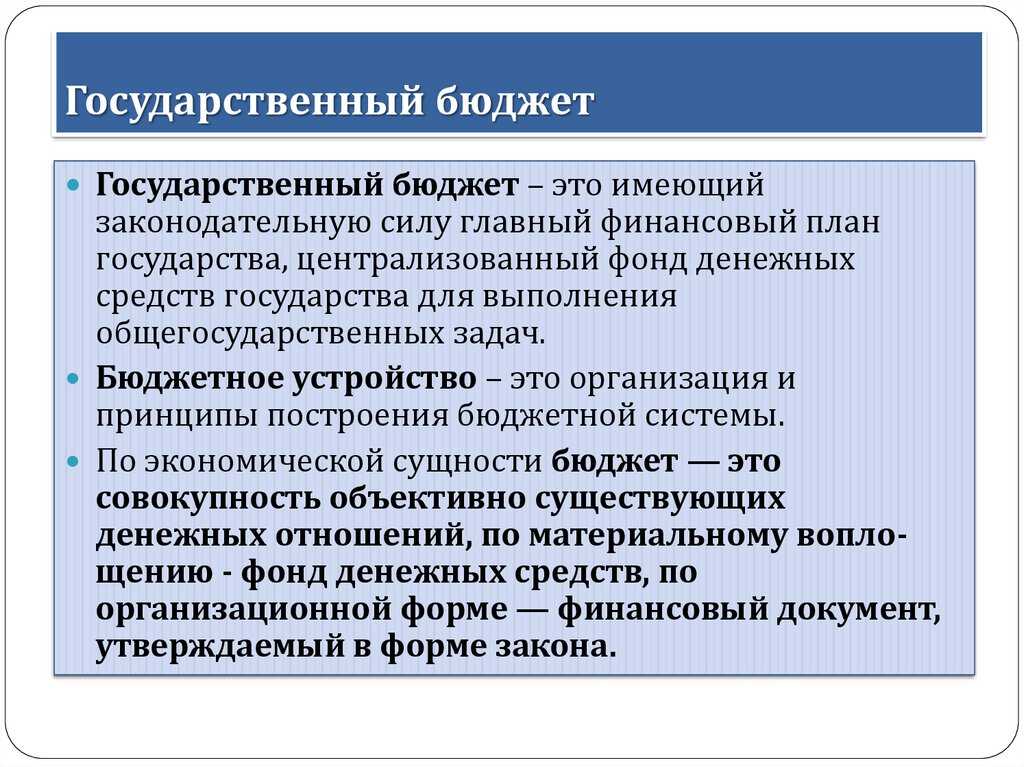

- Общее понятие

- Нормативный метод учета затрат

- Чем бюджетные инвестиции отличаются от других

- Виды бюджетных инвестиций

- На что можно тратить бюджетные деньги

- Условия и порядок предоставления

- Финансирование деятельности казенного учреждения.

- Источники

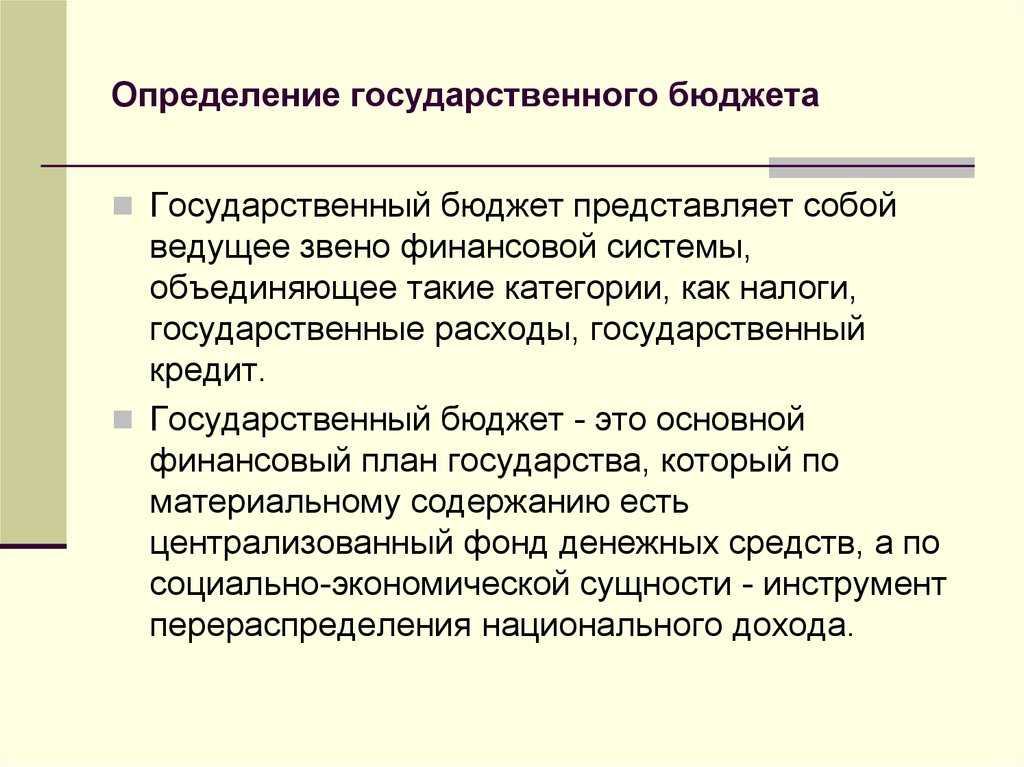

- Понятие и сущность

- Коэффициент платной деятельности

- Способы и формы

- Виды

- Контроль над бюджетным финансированием

- Использование бюджетных ассигнований из резервного фонда

- Сметное финансирование

- Муниципальные учреждения

- Формула расчета объема субсидии на выполнение государственного задания

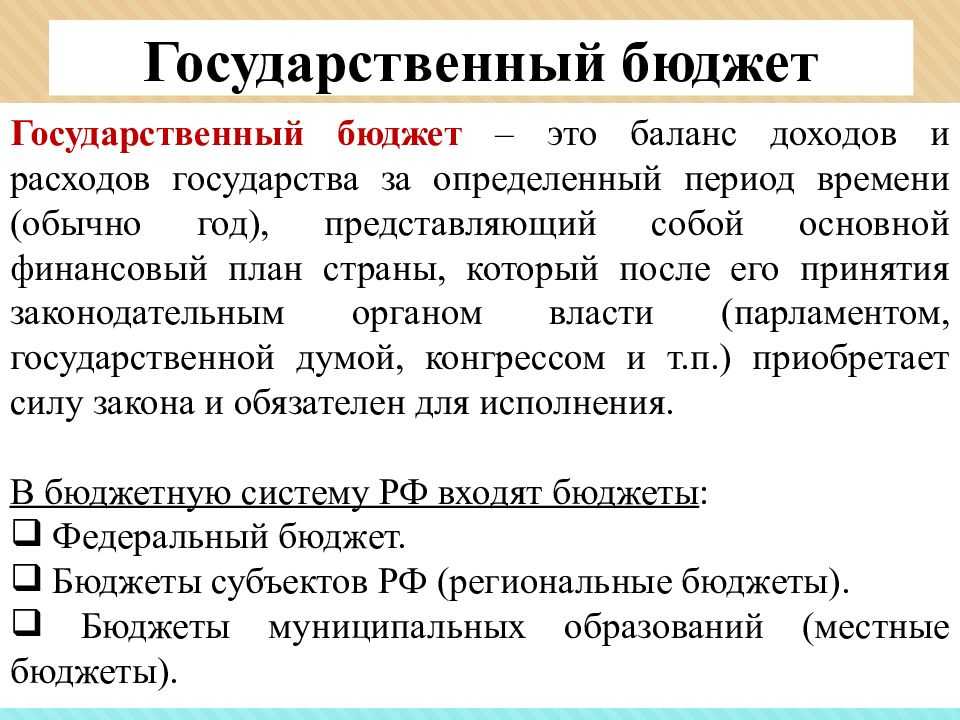

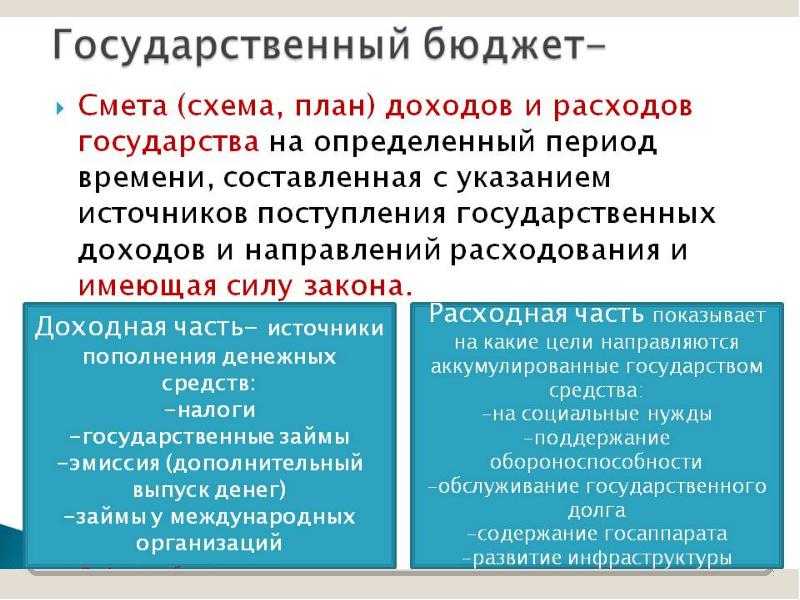

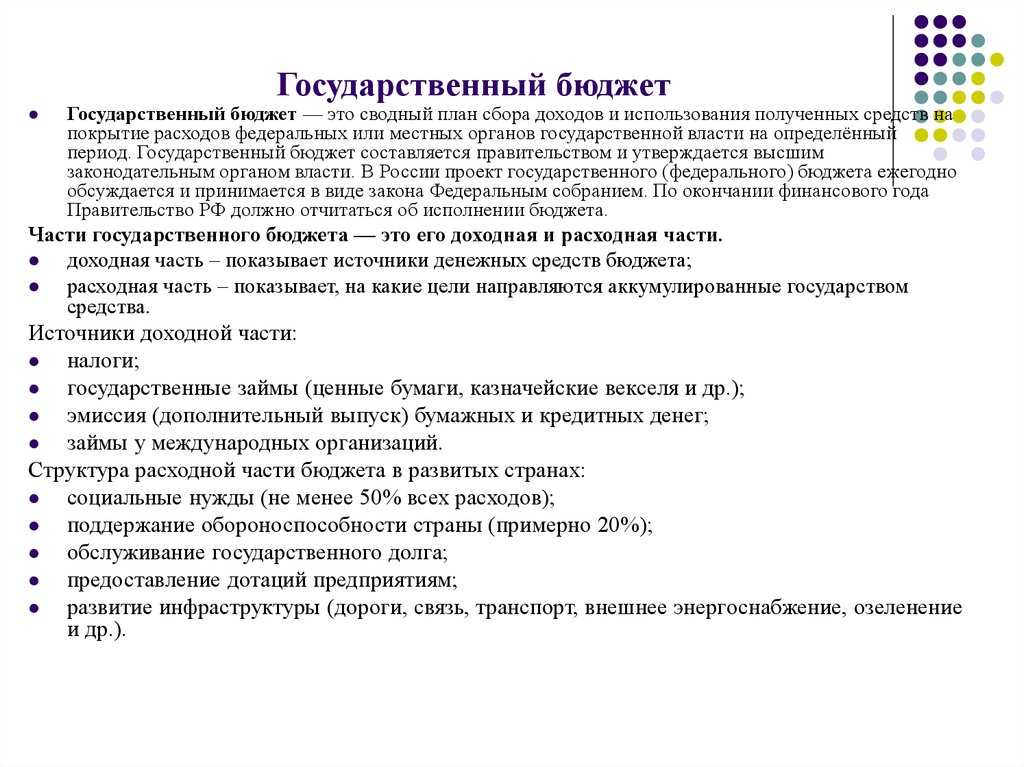

- Понятие бюджетного финансирования

- Софинансирование затрат на имущество

- Средства ОМС

Роль бюджетных инвестиций в экономике

Сами по себе бюджетные инвестиции — определение того, что страна заинтересована в развитии бизнеса, повышении ВВП, а изменение их эффективности позволяет проследить, насколько правильно и логично была поддержана та или иная сфера. Таким образом государство как бы высказывает доверие — «Молодец, компания «Яблочки-клубнички», растите дальше свои сады, делайте сок и продавайте, а мы вам поможем».

Разумеется, бюджетный кредит получить сложно, но с его помощью активизируется определенный рынок — строительство, производство. При этом есть определенная ремарка: если собственность создана за счет таких вливаний, то она может быть передана в управление государственным или муниципальным органам. Разумеется, этот аспект в бюджетных инвестициях сильно не нравится юридическим лицам, ведь только представим ситуацию: есть талантливый изобретатель Карл Петров, который придумал уникальный двигатель на самолет, что может потреблять в 25 раз меньше топлива. У Карла есть небольшой завод, где он производит другие авиадетали. Он продает заявку в Инвестиционный фонд, рассматривая ее, дают согласие и выделяют деньги. И тут, когда Карл становится известным в стране и в мире, получает огромные суммы, государство ему говорит: «Пришло время, отдавай контрольный пакет акций или полностью переводи компанию в разряд государственных».

Фактически бюджетные инвестиции — это временная поддержка юридического лица, а вот для государства — возможность постоянно увеличивать свои активы и оказывать определённый положительный эффект в той или иной сфере. При этом остается обязательным налогообложение инвестиций для этого юридического лица, но на более лояльных условиях.

Подводя итог, стоит подчеркнуть, что для государства такой вид вложения средств — возможность получить дополнительную прибыль и увеличить стоимость активов во временной перспективе. Инвестирование происходит в рамках федеральной инвестиционной программы, и чтобы стать ее участником, нужно пройти не один круг ада. Остается пожелать всем, кто только рассматривает возможность получения дотаций в виде государственных инвестиций, заблаговременно оценить все риски перед подачей заявки, но, а если все же решили получить бюджетное инвестирование, выиграть конкурс на реальное финансирование.

Бюджетные организации

Федеральные бюджетные учреждения — это организации некоммерческого типа, которые создаются субъектами Российской Федерации или муниципальных образований для того, чтобы совершать работы и оказывать услуги, направленные на реализацию полномочий органов власти в государстве в различных сферах.

По всем своим обязательствам данная организация отвечает всем тем имуществом, которое находится у него в собственности, а также тем, которое было приобретено им за счет средств из собственных фондов. Что касается собственника учреждения, то он не может нести ответственность по каким-либо обязательствам организации.

Государственное бюджетное учреждение города имеет право на ведение деятельности, приносящей прибыль, но только в том случае, если это предусмотрено учредительным документом. Доходы, полученные в результате ведения деятельности организации бюджетного типа, могут быть направлены на приобретение ею имущества.

Все контракты, а также разные типы соглашений организация рассматриваемого типа может совершать только от своего имени. Что касается открытия счетов, то это производится только в Федеральном казначействе.

Методы осуществления бюджетного финансирования

Для осуществления бюджетного финансирования применяются два метода:

- метод перечисления средств бюджетов. Осуществляется путем перечисления денежных средств с текущих счетов местных бюджетов на счета главных распорядителей бюджетных средств;

- метод единого казначейского счета (ЕКС – является основным счетом государства и используется для проведения финансовых операций и эффективного управления средствами Государственного и местных бюджетов.).

Бюджетное финансирование также может сочетается с кредитованием за счет бюджетных средств. Действующим законодательством государства определяется предоставления кредитов органам управления других уровней, включая государственные внебюджетные фонды, предоставление кредитов предприятиям, учреждениям, организациям.

Мы коротко рассмотрели бюджетное финансирование.

Оставляйте свои комментарии или дополнения к материалу.

Выполнение социального обеспечения физических лиц

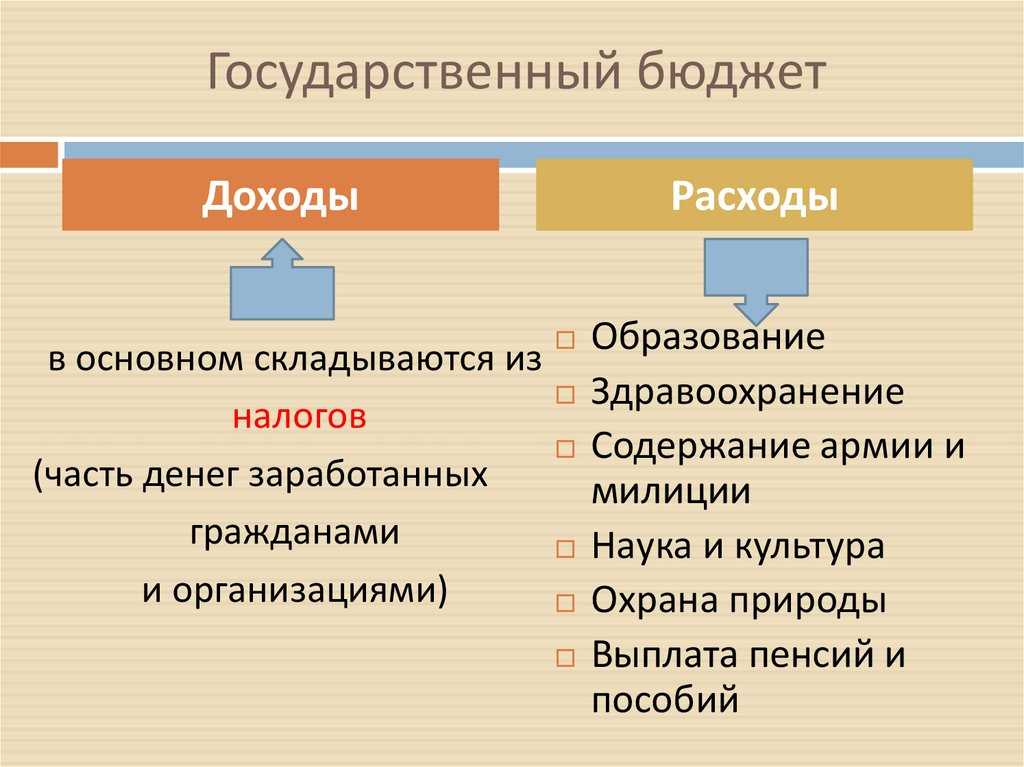

Ассигнования из государственного бюджета также распределяются и на обычных граждан страны. Государство обязано оказывать поддержку и заботу социально не защищенным слоям населения, пенсионерам, молодым семьям и специалистам.

Что такое бюджетные ассигнования для физических лиц? А это, во-первых, социальное обеспечение, исполняемое в виде пособий, пенсий, компенсаций и прочих выплат, согласованных с БК РФ. Во-вторых, средства, которые распространяются на оплату услуг и товаров, полученных и оказываемых в пользу населения.

Интересно, что некоторые переводы и размеры бюджетных выплат гражданам обязательно указаны в том или ином законе. Например, в медицинских организациях (имеется в виду бюджетное учреждение) помощь гражданам оказывается бесплатно за счет средств государства и регулируется ст. 83 № 323 ФЗ. То же можно сказать и о социальной помощи населению, например, бесплатный проезд на муниципальном транспорте определенным группам лиц (ФЗ № 1).

Общее понятие

Бюджетными учреждениями называются такие организации, которые создаются на государственном уровне или отдельным субъектом, входящим в состав РФ. Такая организация не имеет коммерческого характера, то есть ее деятельность не преследует цели, связанной с получением выгоды. Создаются такие типы для того, чтобы реализовать какие-либо программы, а также совершать некий вид деятельности, который, как правило, связан с предоставлением услуг населению.

На сегодняшний день в Российской Федерации функционируют учреждения, создание которых было произведено с целью оказания услуг населению в сфере науки, образования, культуры, медицины, спорта, социальной защиты, занятости, а также в некоторых других отраслях, которые важны для организации нормальной жизни российского населения в отдельных регионах и во всей стране в целом.

Более детальное определение бюджетного учреждения дается в актах нормативного характера, действующих в Российской Федерации. Так, в Бюджетном кодексе сказано, что к числу таковых заведений относятся структуры, созданные государственными органами для совершения научно-технических, управленческих, а также социально-культурных функций, имеющих некоммерческий характер, спонсирование деятельности которых осуществляется через государственные фонды на основании предварительно составленной сметы расходов и доходов.

Нормативный метод учета затрат

Применение нормативного метода при исчислении объема госзадания влечет для БУ экономию в случае превышения нормативных затрат над фактическими или перерасход выделенных средств, если установленные нормативные значения ниже фактических показателей БУ.

С учетом того, что в силу ч. 17 ст. 30 Закона № 83-ФЗ полученная в ходе выполнения госзадания экономия не изымается в бюджет, а остается в распоряжении БУ для достижения уставных целей, учреждение заинтересовано в снижении затрат. Таким образом, применение нормативного метода стимулирует БУ к рациональному расходованию всех видов ресурсов, повышению эффективности их использования и выявлению скрытых резервов.

Чем бюджетные инвестиции отличаются от других

Бюджетные инвестиции могут быть получены при выполнении определенных обязательств, и по российскому законодательству доступны многим, кто выполнит ряд условий. Поскольку государство одновременно является и инвестором, и регулятором, то стоит понимать — бюджетные ассигнования должны поддаваться строгой и систематической отчетности, а те, кто их получил, возлагают на свои плечи огромную ответственность. Стоит также обозначить и принципиальный аспект: в чем разница между бюджетными инвестициями и субсидиями. Первые – это прямое вливание средств или покупка акций, вторая — альтернативная, например, льготные каникулы, уменьшение тарифов или комиссий. В первом случаи государство может стать владельцем бизнеса, во втором — нет.

Виды бюджетных инвестиций

Сегодня принято различать 3 вида бюджетных инвестиций, которые во многим напоминают дотации — поддержку государства того или иного проекта. Остановлюсь на них детально:

- Прямое финансирование, которое выделяется только при условии предварительного предоставления необходимой документации: смета, планы, чертежи, разрешение на проведение работ, и чаще всего представлено именно в сфере строительства.

- Участие в капитале определенного акционерного общества — покупка акций, но при условии, что его деятельность крайне важна и необходима для государства, например, компания, что специализируется на разработке недр, добыче полезных ископаемых, внешней торговле.

- Система государственных гарантий, например, субвенция на весь срок реализации проекта или уменьшение налоговой ставки на определенный период.

На что можно тратить бюджетные деньги

Готовя эту статью, почитала несколько законодательных обоснований инвестиционной деятельности со стороны страны, и была удивлена, ведь во многих подобных документах обозначается и буквально красным цветом выделена позиция: «государство заинтересовано в том, чтобы стать инвестором», но на практике, уже на первых этапах подачи заявки или получения средств можно столкнуться с огромным множеством негативных аспектов и просто перехотеть брать деньги от государства.

Согласно бюджетному кодексу Российской Федерации, получить инвестиции можно, если ваш бизнес выполняет какую-то из этих ролей:

- обеспечивает национальную приоритетность — то есть проект поднимет качество жизни или престиж страны на международной арене;

- высокий показатель эффективности — бизнес активно влияет на повышение ВВП, улучшает его экономические показатели;

- стабильная и доказанная бюджетная эффективность — то есть финансовые показатели прибыли превышают налоговые отчисления, а значит компания — выгодный участник рынка.

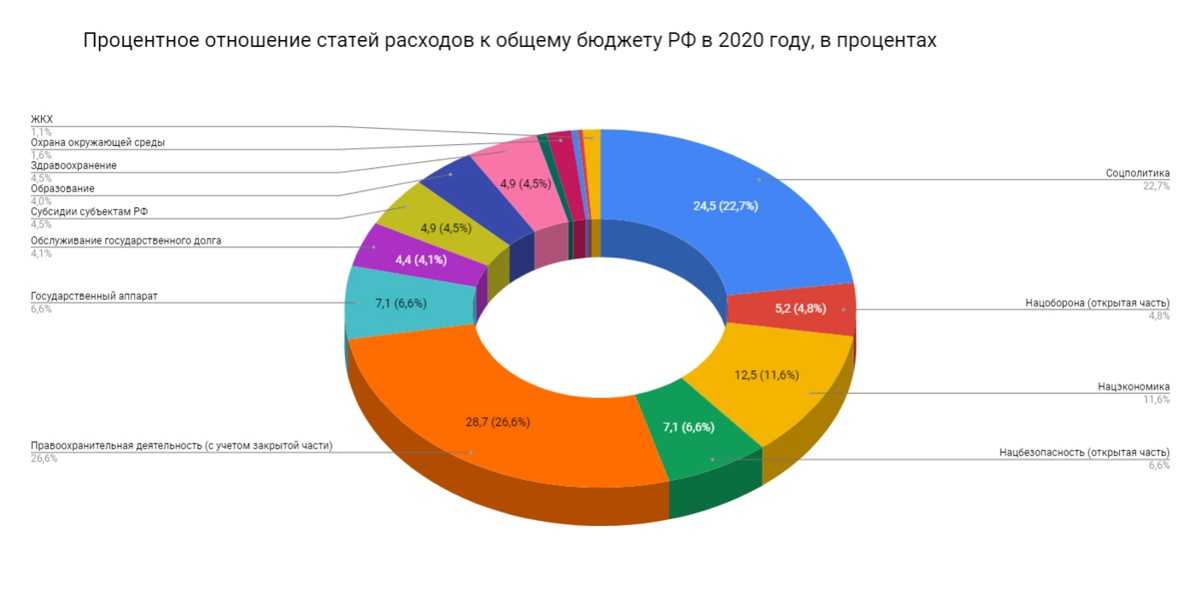

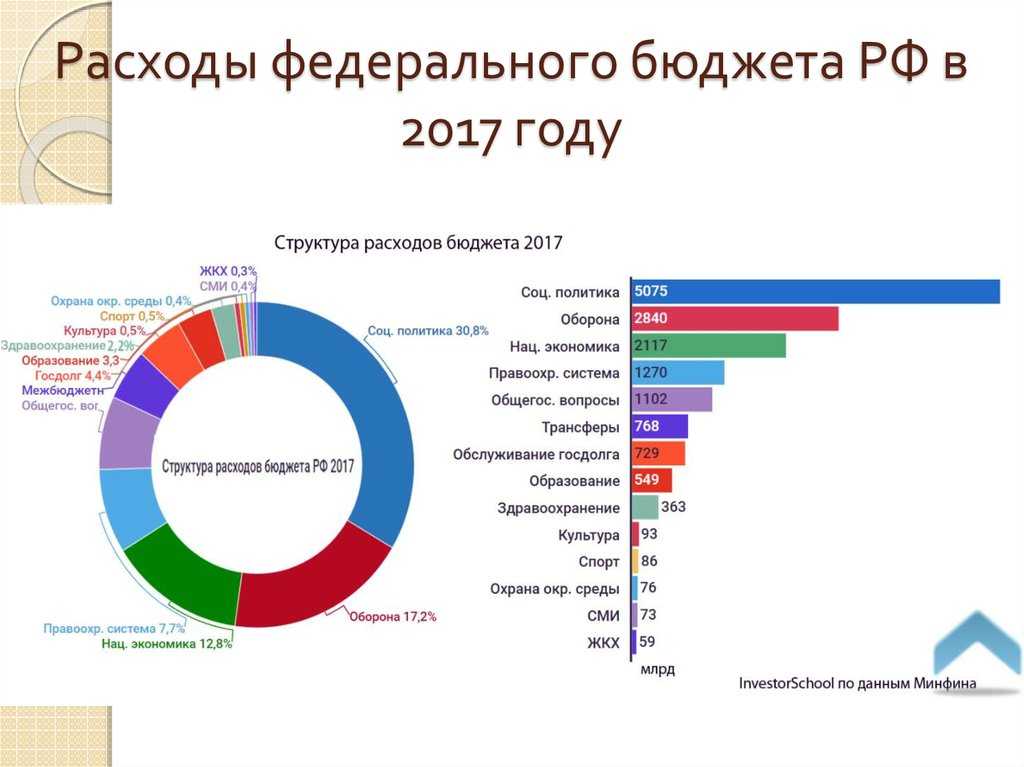

Можно понять: вливания из бюджета представлены в разном виде: реальные инвестиции для покупки оборудования или как помощь в продвижении товаров, услуг. Предлагаю посмотреть, на что государство тратило деньги в последние года.

Ключевые направления для инвестирования со стороны государства

| Направление | 2017 (%) | 2018 (%) | 2019 (%) |

|---|---|---|---|

| Строительство и ремонт дорог | 27,7 | 27,8 | 30,6 |

| ЖКХ | 23 | 19,5 | 17,8 |

| Культура | 3,5 | 2,3 | 3,1 |

| Образование | 10,2 | 14,2 | 11,2 |

| Общегосударственные вопросы | 2,1 | 1,8 | 2,9 |

Интересная категория «Общегосударственные вопросы», что думаю, у вас также вызовет много вопросов. Данные за 2020 год найти оказалось весьма сложной задачей, но уверенна, что за этот период больше всего будет также вложено в дороги и здравоохранение.

Интересный нюанс: получить инвестирование могут как юридические лица, так и государственные, муниципальные органы, например, мэрия какого-то города, чтобы провести реставрацию зданий, представляющих историческую ценность.

Условия и порядок предоставления

Многие законодательные нюансы прописаны в 79-ой статье Бюджетного кодекса. Любое предприятие должно быть не только заинтересовано в помощи, но показывать стабильное развитие и, разумеется, быть честным налогоплательщиком и участником рынка, а его действия не должны противоречить законодательным позициям, что указаны в других документах.

Решение о начале инвестиционной программы с помощью бюджетных денег принимает Инвестиционный фонд РФ. Он контролирует весь поток средств, выделенных на эту категорию, и проверяет целевое назначение с дальнейшим распределением.

На сайте этой организации можно узнать о том, какой пакет документов и в какие сроки нужно подать для рассмотрения инвестиционной комиссией. Далее согласно порядку предоставления средств, в процесс включается правительственная комиссия, и, если все этапы собеседования завершаются положительно, принимается окончательное решение о выдаче бюджетных кредитов или другого вида инвестиций со стороны государства. В соглашении указывает цель инвестирования, порядок передачи средств, права и обязанности сторон, периоды проверки, степень ответственности, сроки реализации проекта.

Инвестиции с бюджета предоставляются исключительно по модели сводного бюджета, где у соискателя есть своя определенная доля в общей смете.

Финансирование деятельности казенного учреждения.

В силу ч. 2 ст. 161 БК РФ финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы РФ и на основании бюджетной сметы.

Согласно ч. 5 ст. 161 БК РФ заключение и оплата казенным учреждением государственных (муниципальных) контрактов, иных договоров, подлежащих исполнению за счет бюджетных средств, производятся от имени РФ, субъекта РФ, муниципального образования в пределах доведенных казенному учреждению лимитов бюджетных обязательств, если иное не установлено БК РФ, и с учетом принятых и неисполненных обязательств.

Нарушение казенным учреждением данного требования при заключении государственных (муниципальных) контрактов, иных договоров является основанием для признания их судом недействительными по иску органа государственной власти (государственного органа), органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, в ведении которого находится это казенное учреждение.

Должностное лицо, ответственное за нарушение, указанное в ст. 15.15.10КоАП РФ. Согласно ст. 2.4 КоАП РФ под должностным лицом понимается, в частности, лицо, выполняющее организационно-распорядительные или административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных организациях, а также в Вооруженных Силах, других войсках и воинских формированиях РФ.

Следовательно, именно то лицо, которое соответствует данным критериям, и будет подлежать привлечению к ответственности по ст. 15.15.10 КоАП РФ. Например, Магаданский областной суд в Решении от 29.01.2018 № 12-459/2017 рассмотрел случай превышения Министерством природных ресурсов и экологии Магаданской области лимита бюджетных обязательств. Согласно Положению о министерстве природных ресурсов и экологии Магаданской области министерство возглавляет министр, обеспечивая соблюдение финансовой дисциплины. Поэтому к ответственности был привлечен министр, который, являясь должностным лицом, наделенным организационно-распределительными функциями, в нарушение ч. 3 ст. 219 БК РФ принял бюджетные обязательства в размере, превышающем утвержденные лимиты бюджетных обязательств.

Случаи применения ст. 15.15.10 КоАП РФ. В пункте 2 Представления Счетной палаты РФ от 31.05.2016 № ПР 10-167/10-04 приведен случай привлечения к ответственности, когда в целях выполнения работ по текущему ремонту искусственных сооружений на автомобильной дороге казенное учреждение заключило государственный контракт стоимостью 181 058,3 тыс. руб., в том числе стоимостью работ на 2015 год – 3 911,9 тыс. руб., при этом соответствующие лимиты бюджетных обязательств учреждению в 2015 году не доводились.

Верховный суд Республики Дагестан в Решении от 05.05.2017 № 21-219/2017 признал правомерным применение ст. 15.15.10 КоАП РФ в случае, когда отдел МВД принял бюджетные обязательства сверх доведенных лимитов бюджетных обязательств на 2015 год в сумме 460 000 руб., в том числе по расчетам за поставленный природный газ – в сумме 360 000 руб., по расчетам за потребленную энергию – в сумме 100 000 руб.

АС ВВО в Постановлении от 15.12.2015 № Ф01-5201/2015 согласился с привлечением к административной ответственности казенного учреждения, которое в 2013 году сверх доведенных лимитов бюджетных обязательств заключило 66 договоров на осуществление расходов по кодам 320-0305-2026700-242-221 «Услуги связи», 320-03052026700-244-223 «Коммунальные услуги», 320-0305-2026700-242-225 «Работы, услуги по содержанию имущества», 320-0305-2026700-244-244-225 «Работы, услуги по содержанию имущества», 320-0305-2026700-242-226 «Прочие работы, услуги», 320-0305-2026700-244-226 «Прочие работы, услуги», 320-0305-2166700244-226 «Прочие работы, услуги».

Магаданский областной суд в Решении от 30.03.2018 № 12-22/2018 признал правомерным применение ст. 15.15.10 КоАП РФ в ситуации, когда в результате заключения государственного контракта Миндортрансом Магаданской области были приняты бюджетные обязательства в сумме 19 034 руб. за счет средств федерального бюджета при отсутствии лимитов бюджетных обязательств по соответствующей целевой статье.

Источники

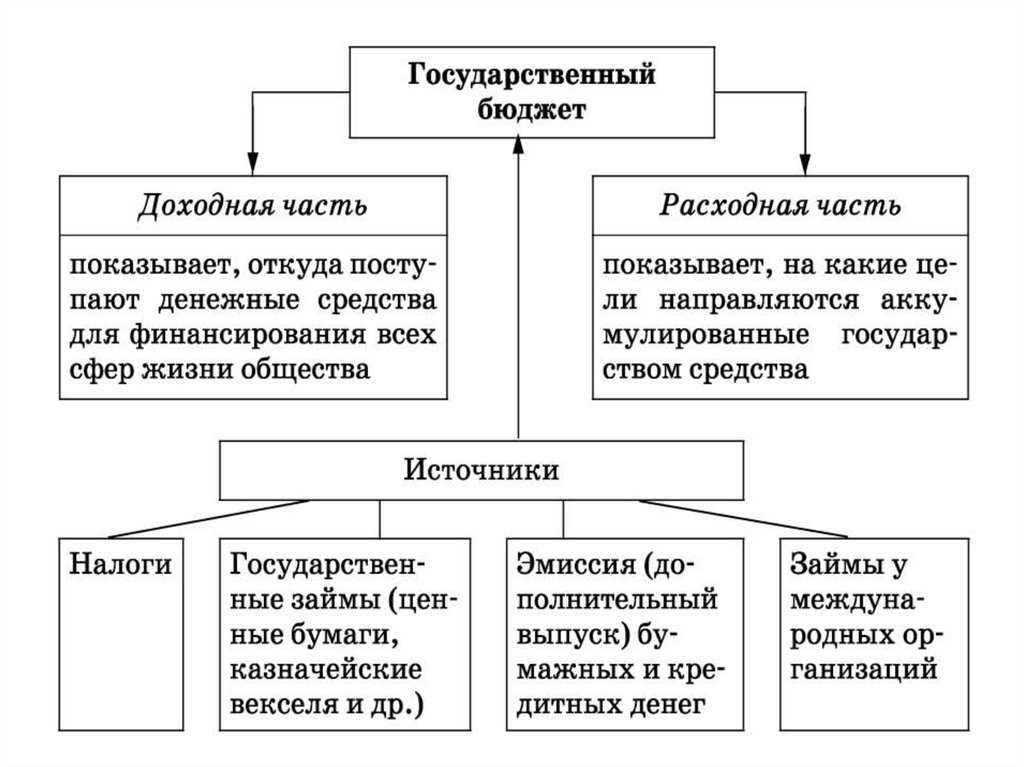

Происхождение средств, идущих на финансирование, может быть различным. Выделяемые деньги могут до этого аккумулироваться на различных счетах:

- федеральных;

- региональных;

- местных.

Источники бюджетного финансирования утверждаются на определенный период. Федеральное наполнение может черпаться из внешних источников и внутренних. К первым относятся:

- государственные займы;

- кредиты международных финансовых структур, организаций, правительств других стран.

Источники регионального и местного уровней могут быть только внутренними. Это – внутригосударственные займы, ссуды, кредиты, поступления средств от продажи имущества, корректировка остатков на счетах.

При возникновении бюджетного дефицита источником финансирования становится Центральный банк. Иногда покрытие недостатка ассигнований происходит путем осуществления денежной эмиссии, однако такой вариант не слишком эффективен, так как вызывает инфляцию.

Понятие и сущность

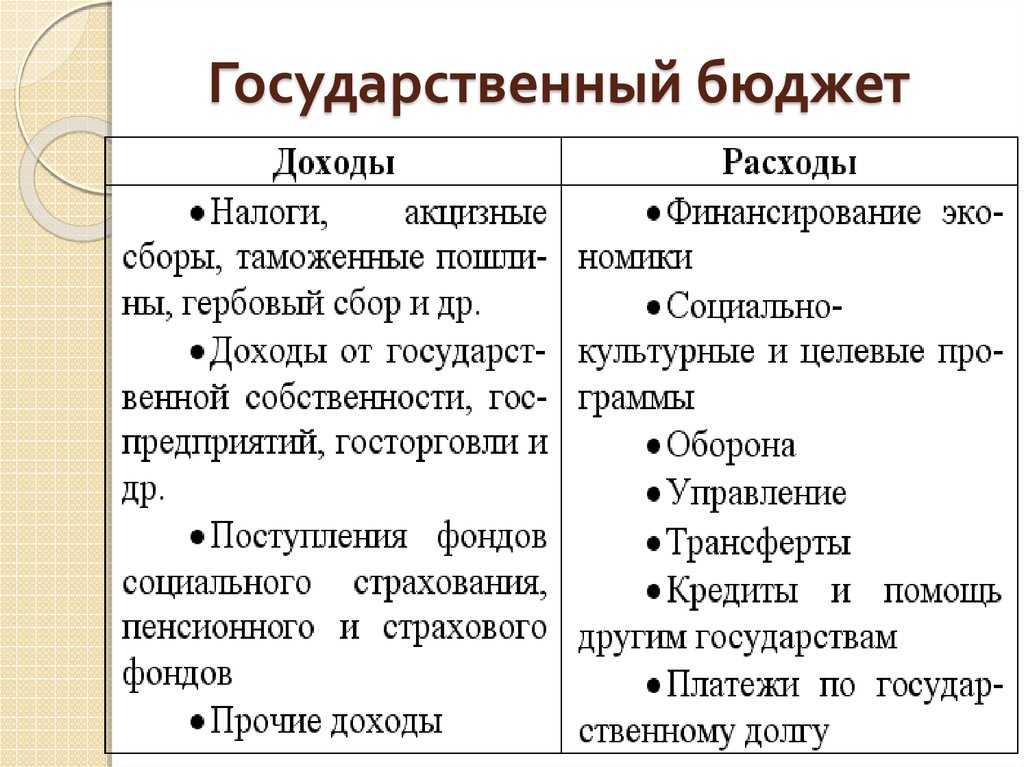

Что такое бюджетные ассигнования? Простыми словами, это денежные средства (финансирование), выделяемые государственными бюджетом на разные нужды и цели. Они могут выдаваться как физическим, так и юридическим лицам, занимающимся производством товаров и услуг, необходимых населению.

Основной задачей бюджетного ассигнования является финансирование и поддержка бюджетных учреждений – образовательных и медицинских организаций ресурсо- добывающих и перерабатывающих предприятий, судов и прочее. А также выплаты гражданам, установленные российским законодательством. Ассигнования предусматриваются бюджетной росписью – документом, составленным руководителем распределения бюджетных средств, утвержденные показатели которой должны соответствовать принятым законам.

Средства из государственного бюджета, полученные в форме ассигнования, всегда выдаются их получателю безвозмездно. То есть это не заем, и возвращение денег обратно не требуется. Экономическое содержание таких выплат отражается в нескольких видах расходования, и их можно определить с таких позиций, как качество и количество. Например, с помощью качественной составляющей можно определить назначение средств, а количественной, соответственно, их размер.

Коэффициент платной деятельности

Коэффициент платной деятельности (КПД) представляет собой инструмент, с помощью которого бремя содержания части затрат на имущество распределяется между основной и платной деятельностью учреждения.КПД определяется как отношение планируемого объема субсидии на финансовое обеспечение выполнения госзадания к общей сумме планируемых поступлений, включающей поступления от субсидии и доходов от платной деятельности.

Как известно, доходы, полученные бюджетными учреждениями от оказания платных услуг, выполнения платных работ, поступают в самостоятельное распоряжение этих учреждений ( ГК РФ). Через КПД часть таких доходов изымается на покрытие затрат, связанных с уплатой имущественных налогов и с содержанием не используемого в основной деятельности имущества. Насколько обоснованно данное распределение постоянных затрат? С позиции государства – это справедливо, ведь БУ, оказывая платные услуги, использует помещения, принадлежащие учредителю. С точки зрения БУ – данная мера в некоторых случаях может показаться избыточной, так как софинансируются расходы, размер которых учреждение, не являясь собственником имущества, не в состоянии полностью контролировать.

Пример 4.

Субсидии на выполнение госзадания составляют 4 200 тыс. руб.; платные услуги – 1 470 тыс. руб. (эти величины носят справочный характер, в расчете текущего КПД не участвуют, они лишь иллюстрируют структуру поступлений БУ); КПД – 0, 64915; налог на имущество – 50 тыс. руб., затраты на содержание неиспользуемого имущества – 250 тыс. руб.

Рассчитаем затраты, которые подлежат покрытию:

а) за счет финансового обеспечения выполнения госзадания – (50 + 250) х 0,64915 = 194,745 (тыс. руб.);

б) за счет платной деятельности – (50 + 250) х (1 — 0,64915) = 105,255 (тыс. руб.). Или (50 + 250) — 194,745 = 105,255 (тыс. руб.).

* * *

Итак, порядок расчета объема финансового обеспечения выполнения госзадания стимулирует БУ к экономии, рациональному использованию имущества и развитию платной деятельности. Наиболее критичная проблема управления финансами в свете возмещаемых за счет субсидии затрат заключается в минимизации убытков от имущества, не задействованного ни при выполнении госзадания, ни при оказании платных услуг, выполнении платных работ. Возможно, некоторые учреждения в состоянии покрыть убытки за счет высоких доходов от платной деятельности. Но такое положение не может сохраняться длительный период без ущерба финансовому благополучию БУ. Наиболее предпочтительный вариант решения проблемы – сдача имущества в аренду или расширение платной деятельности за счет эксплуатации свободных площадей.

Способы и формы

За счет бюджетного финансирования может осуществляться различная степень покрытия расходов. Возможно полное их возмещение и частичное:

- Система «брутто-бюджет» применяется для получателей, которые целиком находятся на содержании государства. В этом случае за счет бюджетного финансирования происходит полное покрытие текущих и капитальных затрат, а также всех расходов, возникающих в процессе деятельности.

- Способ финансирования «нетто-бюджет» предусматривает выделение средств лишь на какую-то заранее утвержденную цель.

Существуют различные формы бюджетного финансирования:

- средства для работы учреждений, организаций;

- ассигнования для оплаты государственных и муниципальных контрактов, заключенных с юридическими и физическими лицами;

- трансферты населению (пособия, пенсии, компенсации, стипендии);

- дополнительные средства, необходимые для покрытия расходов, возникших из-за решений государственных органов;

- ссуды, субсидии, дотации, субвенции;

- деньги, идущие на погашение различных внутренних и внешних долгов;

- кредиты.

Главное назначение любой формы бюджетного финансирования – покрытие расходов в пределах утвержденных показателей. Выделение ассигнований свыше лимитированных цифр строго запрещено.

Виды

Рассматривая понятие государственных бюджетных учреждений, следует определить возможные виды данного типа организаций. На сегодняшний день по всей территории России функционируют не только бюджетные, но также автономные и муниципальные учреждения. В качестве таковых выступают образовательные учреждения разного типа и уровня, в которых процесс предоставления услуг исключительно или преимущественно производится за счет бюджетных средств. К перечню бюджетных учреждений относятся государственные больницы, орган исполнительной власти, представленные в виду служб и фондов и т. п.

В последнее время довольно распространенной формой учреждений рассматриваемого типа стали автономные организации, которые отличаются тем, что на деле обладают более широкими возможностями в сфере хозяйственной и финансовой деятельности. Кроме них также функционируют казенные учреждения. Рассмотрим далее более детально особенности каждого из перечисленных видов организаций.

Контроль над бюджетным финансированием

Правильность и обоснованность выделения всех ассигнований обязательно проверяется. Надзор за бюджетным финансированием осуществляется инспектирующими органами, которые верифицируют соблюдение законодательства не только распорядителями средств, но и их получателями.

Контроль над финансированием из бюджета осуществляется путем:

- проведения проверок обоснованности запрашиваемого финансирования;

- выявления нецелевого использования средств;

- предупреждения нарушений.

Полномочия осуществления подобных мероприятий имеет Министерство финансов, налоговая служба, органы казначейства, страховой и финансово-бюджетный надзор. При обнаружении нарушений могут применяться различные принудительные меры:

- списание сумм в пользу бюджета;

- взыскание процентов, пени, штрафов.

Кроме того, за нарушение бюджетного законодательства существует уголовная ответственность.

Использование бюджетных ассигнований из резервного фонда

Бюджетом страны предусмотрена еще одна статья – «Резервный фонд», которая планируется в размере не более 1 % всех расходов бюджета. Денежные средства указанной статьи используются на финансирование чрезвычайных и непредвиденных расходов.

Использовать резервный фонд на выплату бюджетных ассигнований возможно только на основании указов и распоряжений Президента РФ. Запрещено использовать бюджетные ассигнования резервного фонда на финансирование проведения выборов или референдумов. Кроме того, бюджетные ассигнования из резервного фонда могут пойти на предупреждение и устранение чрезвычайных ситуаций, стихийных бедствий и их последствий при решении Правительства РФ.

В заключении хотелось бы отметить, что бюджетные ассигнования – это необходимый инструмент поддержания социальной сферы общества на высоком уровне. Незащищенные слои населения вправе получать от государства достойную поддержку, равно как и добросовестные предприниматели, уплачивающие налоговые обязательства в бюджет.

Таким образом, только грамотное планирование бюджета страны поможет сформировать необходимый объем ассигнований и осуществлять содействие во всех сферах жизни общества.

- Разница между лимитами и ассигнованиями

- Лимиты бюджетных обязательств

- Чем отличаются лимиты от ассигнований

- Что такое ассигнования из бюджета

- Что такое лимиты бюджетных обязательств

Разница между лимитами и ассигнованиями Ассигнования – это государственные денежные средства, которые передаются на выполнение определенного проекта в рамках федерации или региона, а также для осуществления деятельности юридическими лицами. Необходимо сказать, что это два совершенно разных понятия, относящихся к неодинаковым операциям. Так, лимит представляет собой ограничение чего-либо; он достаточно часто используется в экономической среде, например, лимит кассы, когда в кассе на конец рабочего дня должно оставаться денежных средств не более определенного размера.

Сметное финансирование

Каждое бюджетное учреждение и организация имеет главный финансовый документ. Он называется сметой. В этом документе расписаны и утверждены все планируемые расходы предприятия в денежном эквиваленте.

Все цифры, записанные в смете, должны быть обоснованными. Они рассчитываются по существующим отраслевым нормативам и группируются по кодам бюджетной классификации. Сумма поступлений от государства должна покрывать запланированные расходы.

Финансирование бюджетных учреждений осуществляется в строгом соответствии с утвержденными показателями сметы. Плановые цифры могут изменяться. В этом случае в смету вносятся корректировки, и распределение ассигнований осуществляется с учетом новых данных.

Муниципальные учреждения

Рассматривая перечень организаций, отдельное внимание следует обратить на муниципальные бюджетные учреждения в районах. Они могут быть организованы исключительно на основании решений, принятых органами самоуправления на местах

Основная их задача — это предоставление услуг представителям местного населения в различных сферах: образовательной, культурной, медицинской, социальной и т. п.

От федеральных государственных бюджетных учреждений муниципальные отличаются тем, что они подчиняются органам, стоящим выше, а также имеют определенную дисциплину, режим работы и смету, установленную вышестоящим органом. Финансовая деятельность таковых учреждений регулируется на основании постановлений Министерства финансов. Что касается имущественной деятельности, то она полностью регулируется муниципалитетом.

Формула расчета объема субсидии на выполнение государственного задания

Анализ финансовых последствий порядка формирования госзадания предлагаем провести на основе Положения № 640. Несмотря на то, что данный документ распространяется на учреждения федерального уровня, он определяет методологию формирования государственного (муниципального) задания в целом. Аналогичные региональные и муниципальные нормативные акты, как правило, не отступают от заложенных в Положении № 640 принципиальных позиций.

В соответствии с п. 12 Положения № 640 объем финансового обеспечения выполнения госзадания (R) определяется по формуле:

R = ∑iNi х Vi + ∑wNw х Vw — ∑iPi х Vi+ NУН + NСИ, где:

Ni – нормативные затраты на оказание i-й госуслуги, установленной госзаданием;

Vi – объем i-й услуги, установленной госзаданием;

Nw – нормативные затраты на выполнение w-й работы, установленной госзаданием;

Vw – объем w-й работы, установленной госзаданием;

Pi – размер платы (тариф и цена) за оказание i-й услуги;

NУН – затраты на уплату налогов, объектом обложения которыми признается имущество учреждения;

NСИ – затраты на содержание имущества учреждения, не используемого для оказания государственных услуг (выполнения работ) и общехозяйственных нужд.

Из приведенной формулы ясно, что, во-первых, объем госзадания рассчитывается на основе нормативного метода учета затрат; во-вторых, учредитель выступает как заказчик, покупая услуги и работы в установленном объеме (Vi, Vw) по установленной цене (Ni, Nw); в-третьих, часть затрат (NУН, NСИ) возмещается напрямую, вне увязки с объемом услуг или работ.

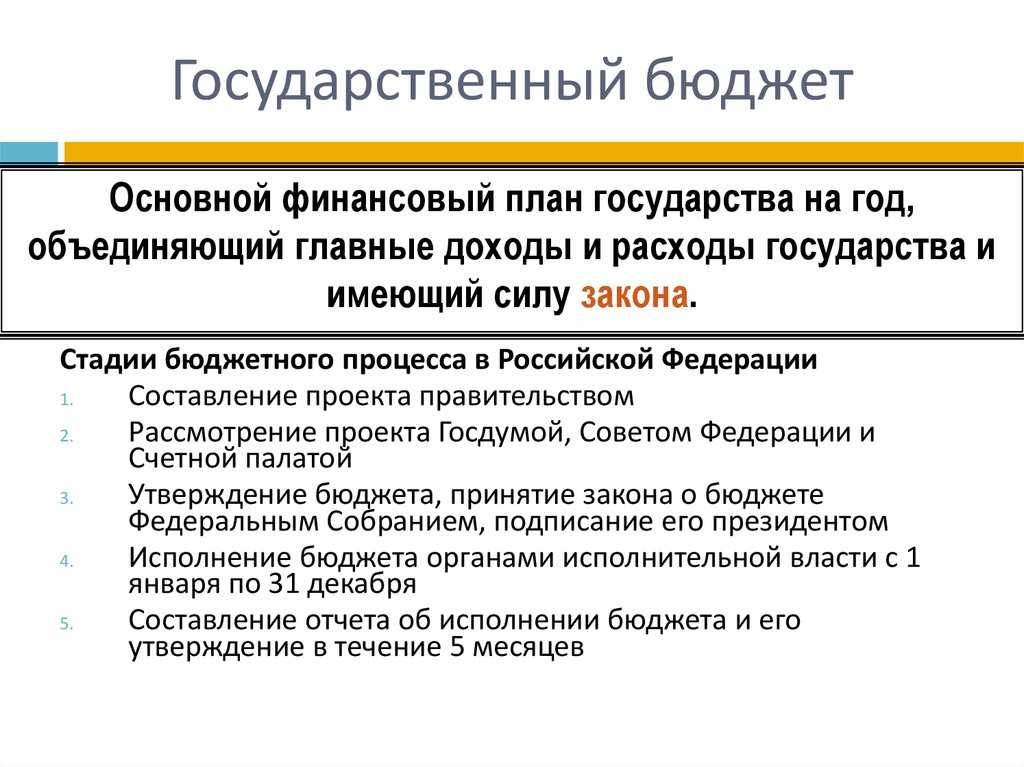

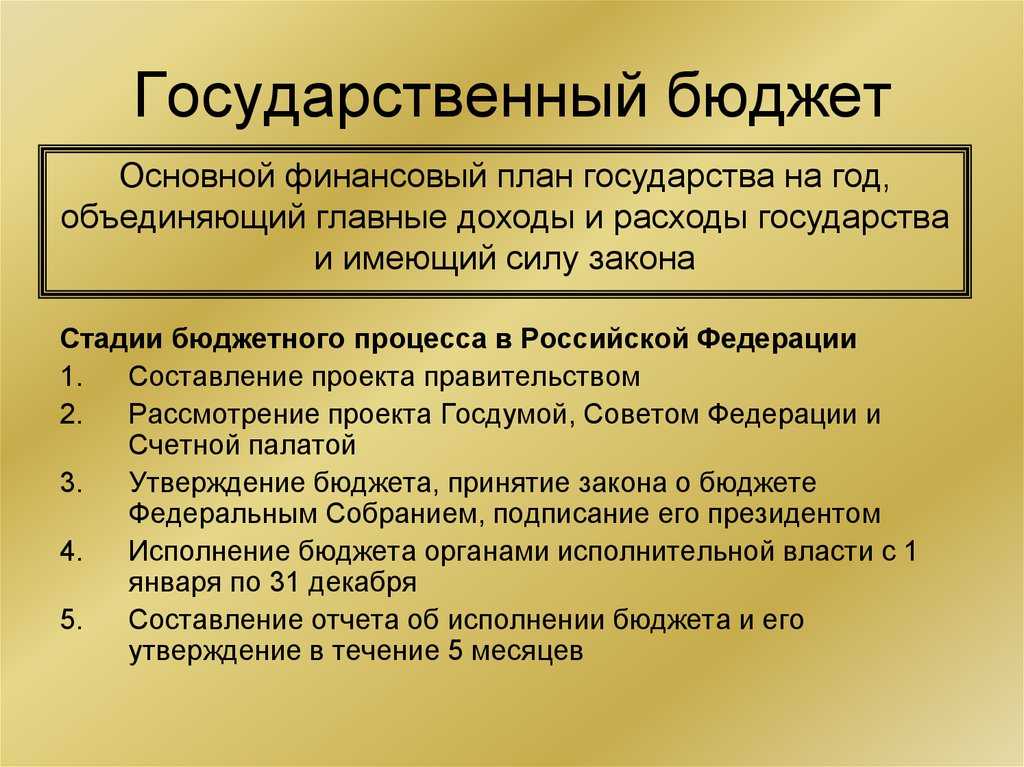

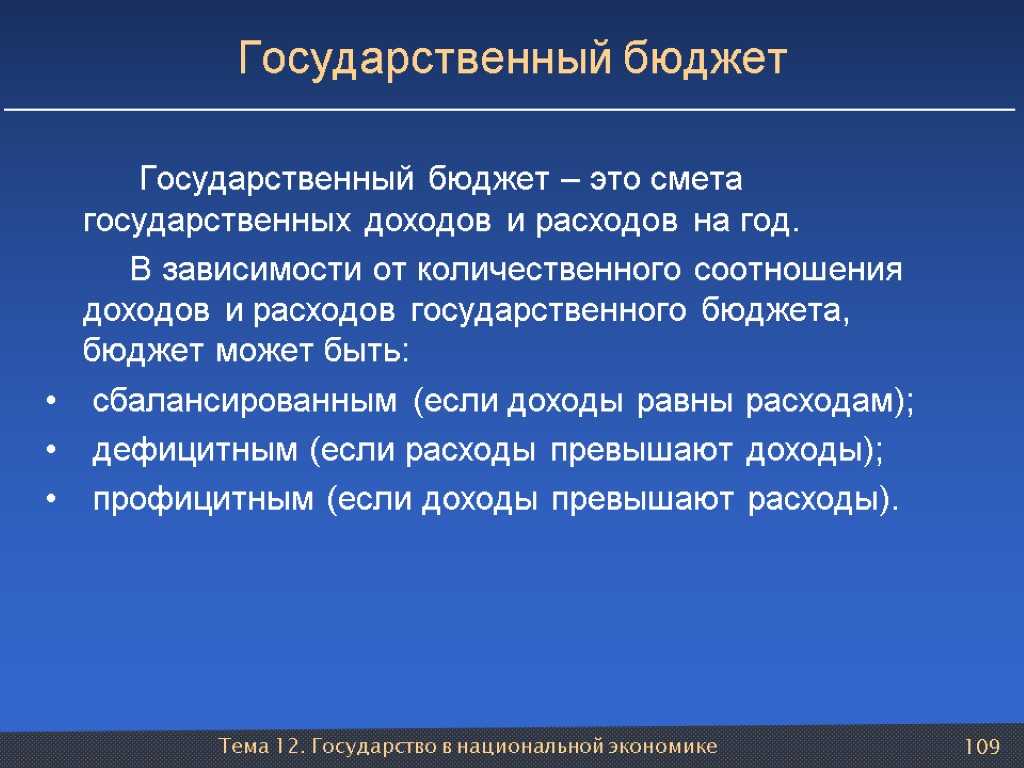

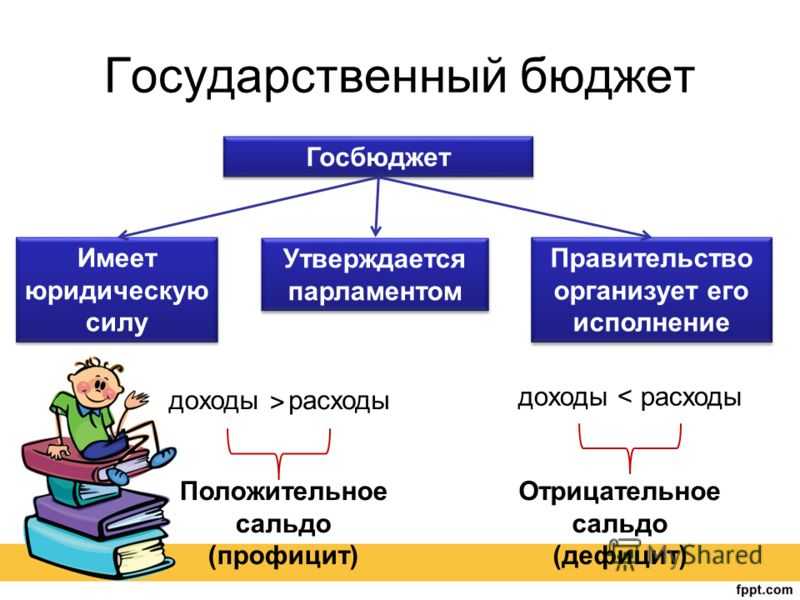

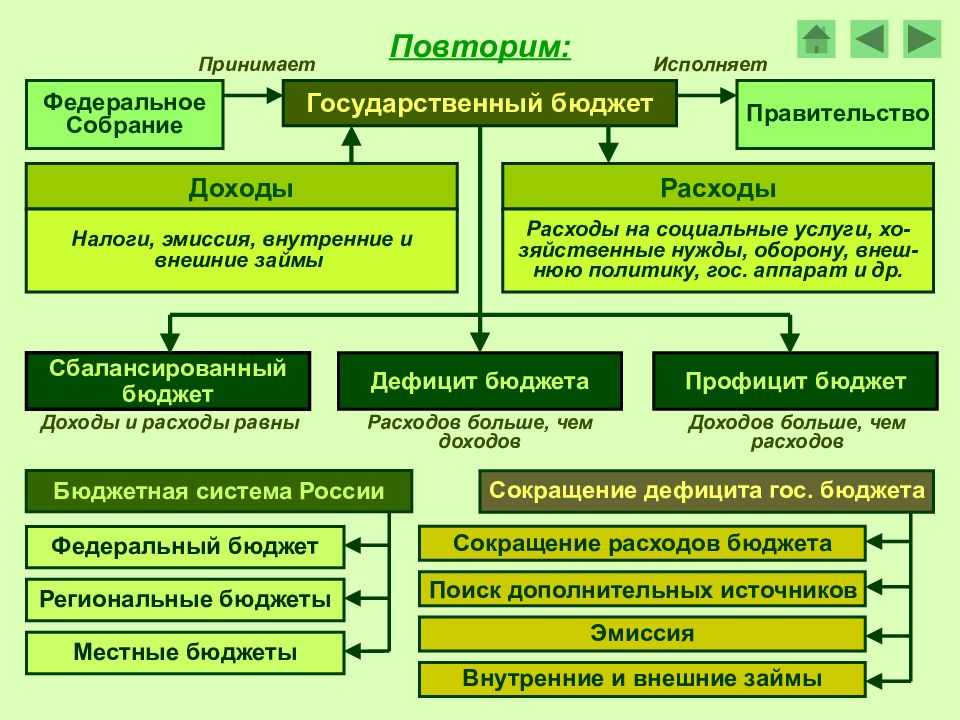

Понятие бюджетного финансирования

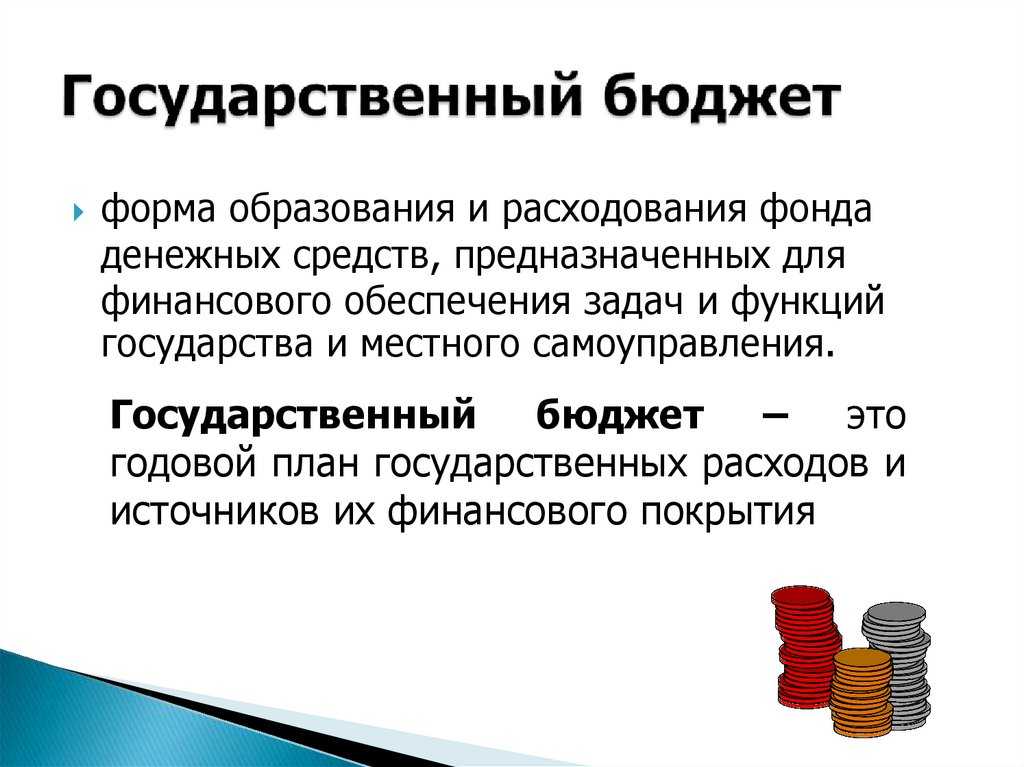

Для выполнения государственных заказов, программ, содержания учреждений и организаций всегда выделяется денежное обеспечение. Его предоставление называется бюджетным финансированием.

Государственные ассигнования могут полностью покрывать расходы получателя средств. Это может касаться отдельных учреждений (дома культуры, общеобразовательные школы), структур (армия, полиция), органов управления (государственный аппарат).

Некоторые предприятия, отрасли и даже люди получают ассигнования из системы бюджетного финансирования частично. Эти средства идут только на отдельные программы. Тратить такие деньги не по назначению запрещается.

Софинансирование затрат на имущество

Вернемся к той части госзадания, которая состоит из имущественных налогов и затрат по содержанию не используемого при оказании госуслуг имущества. Государство придерживается принципа софинансирования, вменяя в обязанность БУ покрывать за свой счет определенную долю этих затрат. Если БУ оказывает платные услуги, то возмещаемые за счет субсидии затраты на имущественные налоги и содержание неиспользуемого имущества рассчитываются с применением коэффициента платной деятельности (п. 33 и 35 Положения № 640). Если БУ не оказывает платных услуг, то в силу п. 34 Положения № 640 затраты на содержание неиспользуемого имущества учитываются в объеме госзадания в следующем размере:

а) на потребление электроэнергии – в размере 10% общего объема затрат учреждения в части указанного вида затрат в составе затрат на коммунальные услуги;

б) на потребление теплоэнергии – в размере 50% общего объема затрат учреждения в части указанного вида затрат в составе затрат на коммунальные услуги.

Если в отношении имущественных налогов государство планирует и в дальнейшем покрывать полностью или частично (в зависимости от наличия доходов от платных услуг) затраты на их уплату, то в отношении неиспользуемого имущества ситуация иная. Начиная с госзадания на 2019 год и плановый период 2020 и 2021 годов затраты на содержание неиспользуемого имущества за счет бюджета возмещаться не будут (п. 6 Постановления Правительства РФ от 26.06.2015 № 640). Это побуждает учреждения самостоятельно изыскивать средства для содержания находящегося на их балансе имущества или избавляться от него.

Средства ОМС

Средства ОМС — это отдельный источник финансирования учреждений сферы здравоохранения, которые оказывают медицинские услуги. Порядок и условия выделения средства данной категории определяет закон № 326-ФЗ. Данные деньги могут расходоваться строго по целевому назначению.

Порядок проведения закупок за счет средств ОМС зависит от категории государственного, муниципального заказчика. Так, например, бюджетные и казенные учреждения должны расходовать капитал в строгом соответствии с законом № 44-ФЗ. А если получателем средств Фонда обязательного медицинского страхования является автономное учреждение здравоохранения, то закупки следует проводить по 223-ФЗ.