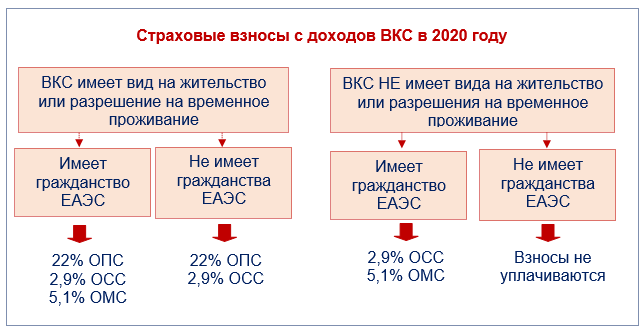

- Льготные ставки страховых взносов для IT-компаний

- Нужно ли начислять пени, если организация утратила право на применение пониженных тарифов?

- Нюансы уплаты страховых взносов

- Добровольно или принудительно?

- Ответ недели: пониженные тарифы страховых взносов

- Страховые взносы ИП за себя на 2021 год

- Как подают декларации

- Льготные выплаты, которые не облагаются взносами

- Как изменились размеры тарифов

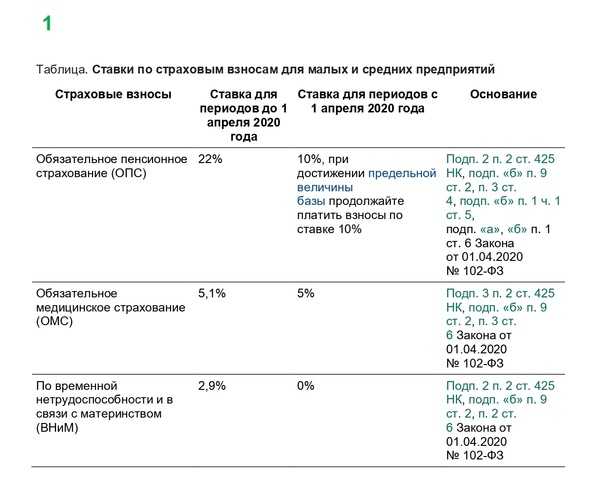

- Страховые взносы для малого и среднего бизнеса в 2021 году

- Стандартные тарифы 2021

- Предельная база по страховым взносам на 2021 год

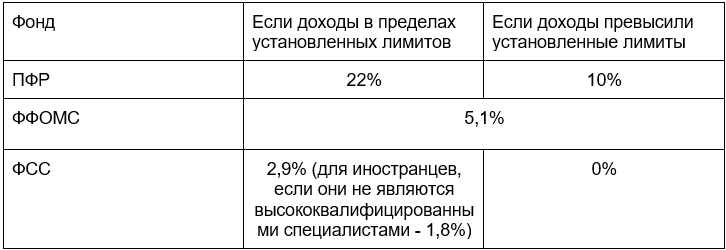

- На социальное страхование

- На пенсионное страхование

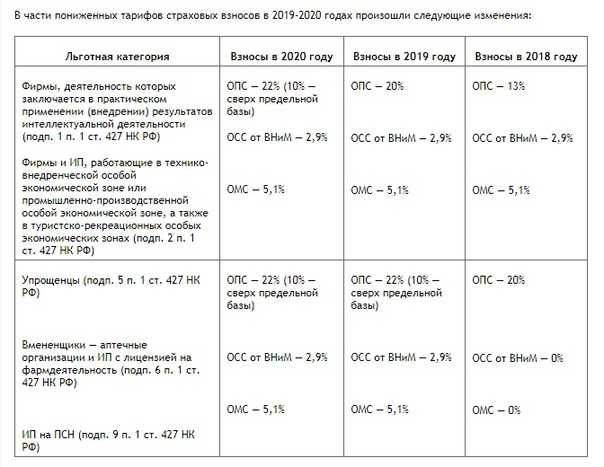

- Льготные условия по страховым взносам

- Льгота по страховым взносам за сотрудников на УСН, ЕНВД и патенте

Льготные ставки страховых взносов для IT-компаний

С 1 января 2021 года для организаций из сферы информационных технологий снизили страховые взносы. Вместо 14 % совокупный тариф составил 7,6 %, из них:

- 6 % — на пенсионное страхование;

- 1,5 % — на соцстрахование в связи с нетрудоспособностью и материнством;

- 0,1 % — на медицинское страхование.

Право на пониженные тарифы получили организации, которые занимаются проектированием и разработкой изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (пп. 18 п. 1 ст. 427 НК РФ).

IT-компании могут получить льготу по страховым взносам при соблюдении условий:

- госаккредитация в Минкомсвязи (включение в спецреестр);

- доля доходов от IT-деятельности — не менее 90 % от общего дохода;

- среднесписочная численность — не менее 7 человек.

В письме № 03-07-07/111669 от 18.12.2020 Минфин разъяснил как определить долю доходов и привёл примеры применения налоговых льгот.

Если IT-компания соответствует нужным критериям, можно применять новые тарифы, не сообщая об этом в налоговую.

Нужно ли начислять пени, если организация утратила право на применение пониженных тарифов?

Согласно НК РФ в случае, если по итогам расчетного (отчетного) периода организация не выполняет хотя бы одно из условий (о доле доходов или численности работников), установленных указанным пунктом, а также в случае лишения ее государственной аккредитации либо статуса резидента технико-внедренческой особой экономической зоны или промышленно-производственной особой экономической зоны такая организация лишается права применять тарифы страховых взносов, предусмотренные пп. 1.1 п. 2 данной статьи, с начала расчетного периода, в котором допущено несоответствие установленным условиям, либо такая организация лишена государственной аккредитации, либо в реестр резидентов особой экономической зоны внесена запись о лишении организации статуса резидента технико-внедренческой особой экономической зоны или промышленно-производственной особой экономической зоны.

Таким образом, если организация по итогам деятельности за какой-либо отчетный (расчетный) период не подтвердила соответствие условию о доле доходов или численности работников, то она должна была применить к выплатам работникам общеустановленные тарифы страховых взносов, предусмотренные ст. 425 НК РФ, с начала расчетного периода – календарного года и произвести перерасчет ранее уплаченных платежей по страховым взносам исходя из этих общеустановленных тарифов.

Исходя из положений НК РФ пеней признается установленная данной статьей денежная сумма, которую плательщик страховых взносов должен выплатить в случае уплаты причитающихся сумм страховых взносов в более поздние по сравнению с установленными законодательством РФ о налогах и сборах сроки.

Согласно НК РФ сумма страховых взносов, исчисленная организацией для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца.

Из приведенных норм следует, что если организация, осуществляющая деятельность в области информационных технологий, по итогам расчетного периода не подтвердила соответствие условию о доле доходов (численности работников) и произвела перерасчет ранее уплаченных с начала расчетного периода платежей по страховым взносам исходя из общеустановленных тарифов, уплатив по итогам этого расчетного периода сумму страховых взносов, исчисленную с учетом данного перерасчета, не позднее 15 января, следующего за этим расчетным периодом, то пени не начисляются (Письмо Минфина России от 17.02.2021 № 03-15-06/10863).

В случае уплаты за какой-либо расчетный период суммы страховых взносов, исчисленной исходя из тарифов страховых взносов, установленных ст. 425 НК РФ, с учетом уменьшения на величину уплаченных за этот расчетный период страховых взносов, исчисленных исходя из пониженных тарифов страховых взносов, позднее 15 января, следующего за этим расчетным периодом, пени начисляются в общеустановленном порядке.

Нюансы уплаты страховых взносов

Для того, чтобы не нарваться на штрафы и прочие санкции, которые предусмотрены для нарушителей, полезно знать отдельные нюансы уплаты обязательных платежей:

Страховые взносы за работников уплачиваются регулярно, раз в месяц, не позднее 15 числа месяца, следующего за отчетным. Срок сдачи отчетов по уплаченным суммам – раз в квартал.

ИП обязаны платить в фонды, даже если не получают прибыль от своей деятельности, работают по найму и за них платит работодатель. Единственный способ не платить – закрыть ИП или представить справку, временно освобождающую от обязательных платежей (уход за ребенком, больным родственником, и т.д.).

Если ИП закрылся до окончания календарного года или начал работу с середины года, фиксированная сумма платежей уменьшается пропорционально отработанному времени.

ИП, не использующие наемных сотрудников, вправе уменьшить суммы по налогу УСН и ЕНВД на сумму оплаченных страховых отчислений (но лишь при условии, что платежи были внесены в фонды без просрочки).

Если бизнесмен в одном году прекратил работу, закрыв ИП, а затем через какое-то время открыл его заново, сумма дохода за оба периода не суммируется

Даже если общая сумма превысила 300 тыс., но по каждому из периодов она осталась ниже установленного предела, вносить дополнительно 1% в ПФ не придется.

При оплате страховых взносов в разные фонды бухгалтер должен обратить внимание на КБК – по каждому платежу они различаются. Узнать точные реквизиты для оплаты в каждый фонд позволяет сайт ФНС – там размещен специальный онлайн-сервис, помогающий разобраться в данном нюансе.

За несвоевременную оплату и ИП, и организации несут ответственность в виде штрафов и пени.

Страховые взносы в 2021 году существенно не изменятся. Исключение составляют платежи для предпринимателей, которые растут постоянно, но данная информация была обнародована давно, поэтому новой считаться не может. Не исключено, что в ближайшие годы правительство примется работать над усовершенствованием системы платежей в обязательные фонды, в том числе пересмотрит тарифы, применяемые в отношении ИП.

- Патент для ИП на 2021 год: стоимость

- Транспортный налог в 2021 году

- Отмена ЕНВД с 2021 года

- Детские пособия в 2021 году

- Налоговый календарь на 2021 год в таблицах

Добровольно или принудительно?

Тариф, который мы обсуждаем, позволяет сэкономить на уплате страховых взносов, но по ряду причин плательщик может быть не заинтересован в его применении.

Можно ли отказаться от применения пониженного тарифа и предпочесть общий? Казалось бы, ответ очевиден: применение льгот всегда было и остается добровольным. Однако не все так просто.

П. 1 ст. 56 НК РФ установлено, что льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. При этом налогоплательщик вправе отказаться от использования льготы по налогу либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК РФ (п. 2 ст. 56 НК РФ). Но проблема в том, что страховые взносы – это не налог и не сбор. Это особый отдельный вид платежей на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемых с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (п. 3 ст. 8 НК РФ) и согласно п. 3 ст. 1 НК РФ действие Кодекса распространяется на отношения по установлению, введению и взиманию страховых взносов только в тех случаях, когда это прямо предусмотрено НК РФ.

Но в ст. 56 НК РФ именно страховые взносы-то и не упоминаются, а речь идет только о налогах и сборах.

Кроме того, как следует из положений ст. 17 и 18.2 НК РФ, Кодекс разделяет понятия «налоговая ставка» и «тариф страховых взносов». Они подразумевают различные самостоятельные элементы обложения и их нельзя считать аналогами или синонимами.

Выходит, что правило о льготах, от использования которых можно отказаться, неприменимо к страховым взносам. Да и в самой ст. 427 НК РФ, где речь идет о пониженных тарифах, нигде не упоминается о праве плательщика такой-то категории на их применение: во всех случаях соответствующий тариф просто вменен НК РФ.

Таким образом, НК РФ не предоставлено плательщику страховых взносов право отказаться от установленных НК РФ тарифов страховых взносов либо изменить их размер, в том числе отказаться от пониженного тарифа страховых взносов, установленного в соответствии с НК РФ. На этом фоне Минфин России не раз делал вывод о том, что применение пониженных тарифов страховых взносов является обязанностью, а не правом плательщика страховых взносов (см., например, Письма от 17.05.2018 № 03-03-06/1/33239, от 26.02.2019 № 03-03-06/1/12431, от 03.06.2021 № 03-15-05/43471). Этот вывод универсален в отношении всех пониженных тарифов, а не только рассматриваемого нами в настоящей статье.

Игнорирование данного правила приведет к конфликту с налоговым органом при проверке по налогу на прибыль или УСН – налогоплательщику будет инкриминировано завышение расходов (а в случае применения УСН с объектом «доходы» – неправомерное занижение суммы налога к уплате).

Сумма излишне уплаченных страховых взносов на обязательное пенсионное страхование не улучшит пенсионных перспектив работника – она подлежит возврату плательщику страховых взносов (за исключением случая, когда она была учтена в индивидуальной части тарифа страховых взносов на индивидуальном лицевом счете застрахованного лица, которому на момент обращения плательщика взносов с заявлением о возврате суммы излишне уплаченных страховых взносов назначена страховая пенсия) (п. 6.1 ст. 78 НК РФ).

Ответ недели: пониженные тарифы страховых взносов

Для того чтобы грамотно рассчитывать страховые взносы в 2021 году необходимо внимательно изучить Налоговый кодекс, а именно для:

- определения базы для расчёта — изучить статью 421;

- понимания видов необлагаемых ВЗН доходов – 422;

- применения тарифов СВ для различных категорий налогоплательщиков – ст.425 – 429;

- уплаты ФВ ИП – ст. 432

По ВЗН на травматизм продолжаем ориентироваться на 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Сама формула расчёта достаточно проста: берётся база начисления взносов и умножается на тариф для конкретной категории плательщиков, из полученной суммы минусуются выплаченные суммы с начала года.

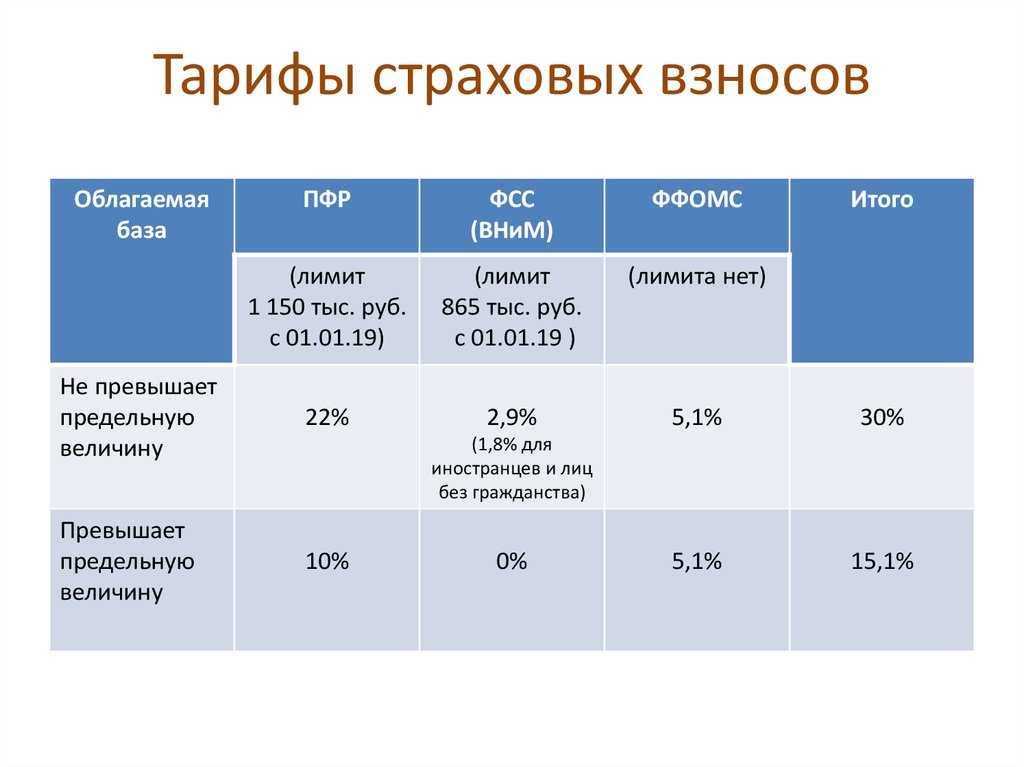

Предприятия, отнесенные к субъектам малого предпринимательства, применяют пониженные ставки. Они составляют при достижении предельной базы

- 10% на ОПС;

- 0% на социальное страхование

- и 5% на медицинское страхование.

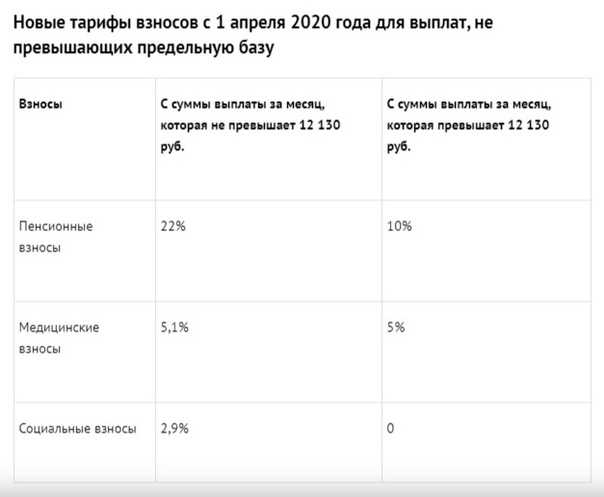

Если с 1 апреля Правительство предоставило льготные ставки по СВ, то в июне было предложено применение 0%. Конечно, это касалось тех предприятий, вид деятельности которых принадлежал к наиболее пострадавшим от коронавируса областям. Да и сама ставка давалась лишь на 3 месяца.

Настройка 0% осуществляется в 1С по аналогии с описанными выше инструкциями. Только в строке «Вид тарифа» следует выбрать «Для отраслей, пострадавших от коронавирусной инфекции». Далее выбрать Апрель и нажать ОК.

После этого, когда бухгалтер сделает начисление заработной платы за май, он увидит отрицательную сумму СВ.

Другой вариант корректировки СВ – использование документа «Перерасчет страховых взносов». В этом случае следует провести эту операцию до того, как будет начислена ЗП за Май. Данный документ также вызывается из меню «Налоги и взносы».

Бухгалтер рассчитывает СВ каждый месяц, когда начисляет заработную плату. Необходимо помнить, что при расчете отпускных, ВЗН начисляются совместно с ними. Несмотря на то, что могут быть ситуации, когда отдых начинается и заканчивается в разных отчетных периодах.

Начисление отражается следующим образом:

Дебет счетов учета затрат – Кредит субсчетов счёта 69.

Счетами учета затрат могут быть 20, 23, 25, 44 и пр.

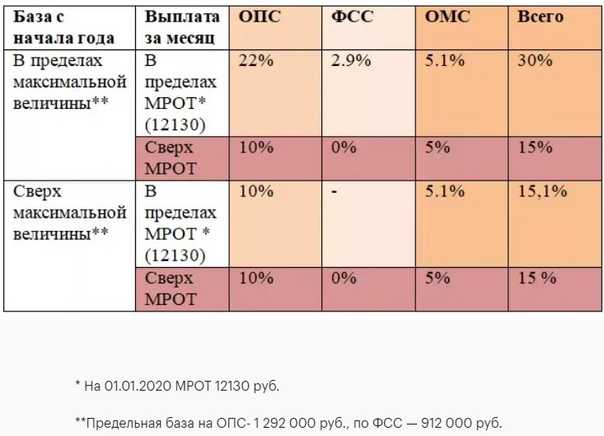

Особое значение имеет предельная величина базы для начисления страховых взносов. Она представляет собой сумму дохода, определенный лимит, при достижении которого работодатель получает право снизить процент платежей в фонды. Ориентиром служит размер среднего заработка за год, величина которого ежегодно утверждается Правительством РФ.

В 2019 году были утверждены пределы страховых взносов на 2020 год: на пенсионное страхование база составляет 1 млн. 292 тыс. руб., на соцстрахование – 912 тыс. руб. По медицинскому страхованию предельная сумма не формируется, понижение ставки не предусматривается.

Какой будет база для страховых взносов в 2021 году, пока точно не известно. Все определит индексация среднего заработка в 2020 году – исходя из этого, Правительство утвердит необходимые коэффициенты. Свежая информация публикуется в конце года.

Организации и индивидуальные предприниматели выплачивают страховые отчисления в Пенсионный Фонд за своих сотрудников из собственных средств, не в ущерб начислению заработной платы. К обязательным платежам относятся взносы:

- в Пенсионный Фонд;

- на медицинское страхование;

- на социальное страхование.

Размер выплачиваемых средств формируется в соответствии:

- с категорией плательщика;

- типом трудовой деятельности;

- категорией сотрудника, получающего доход;

- размером заработной платы.

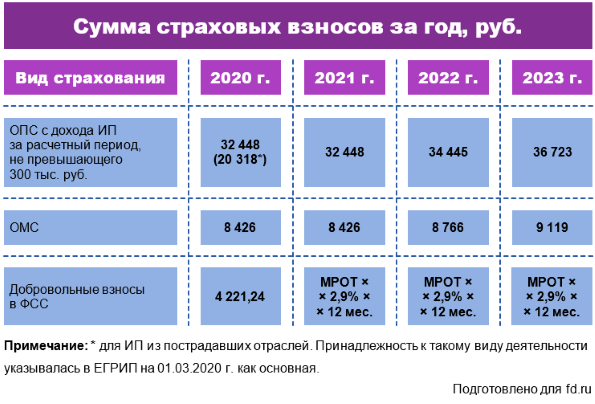

Страховые взносы ИП за себя на 2021 год

По сравнению с 2020 годом они не изменились. В 2021 году для всех ИП фиксированные страховые взносы с дохода, не превышающего 300 тыс. руб.:

- 32 448 руб. — на пенсионное страхование;

- 8 426 руб. — на медицинское.

Осталась прежней и максимальная сумма годовых пенсионных взносов за себя — 259 584 руб. (фиксированный взнос 32 448 руб + 1 % допвзносов с доходов свыше 300 тыс. руб.).

Предпринимателям на патенте с 2021 года разрешили вычитать страховые взносы за себя и работников из стоимости патента. Вычет действует по аналогии с УСН 6 % и отменённым ЕНВД. ИП без работников могут уменьшить стоимость патента на сумму уплаченных взносов вплоть до 100 %, ИП с работниками — максимум до 50 %.

Как подают декларации

СНТ в текущем году необходимо отчитываться по итогам деятельности, для расчета налогов по соответствующему отчетному периоду.

Для подачи декларации необходимо:

- Обратиться в подразделение налогового ведомства по адресу расположения товарищества.

- Заполнить декларацию, согласно установленным ставкам.

- Предоставить данные для проверки представителю налоговой службы.

- Если сведения внесены правильно, и претензии отсутствуют, поданные бумаги заверяют печатью ФНС, с выдачей плательщику соответствующего уведомления.

После того, как ответ получен, останется перечислить средства по налоговым выплатам, предусмотренным в текущем году.

Льготные выплаты, которые не облагаются взносами

Кроме льготных тарифов существуют суммы, которые не учитываются при определении облагаемой взносами базе. Это означает, что виды дохода, которые упомянуты в НК РФ статьи 422, не включают в общую базу обложения взносами. Чтобы правильно определить льготную сумму следует заглянуть в таблицу:

| Льготные суммы | Как освобождается от взносов |

| Выплаты судьям (федеральным и мировым), следователям, прокурорам | В части ОПС |

| Студентам очникам, за деятельность в стройотрядах по трудовым и ГПХ договорам | |

| Выплаты по ГПХ договорам | В отношении ОСС |

| Государственные виды пособий: по старости, инвалидности, безработице, потере кормильца, погребении, временной нетрудоспособности | 100% |

| Все виды детских выплат: БИР, по уходу за ребенком, за постановку при ранних сроках беременности, единовременные за 1,2 ребенка | |

| При возмещении вреда здоровью, при любых увечьях |

В пределах норм |

| Компенсация за жилье, коммунальные расходы | |

| Натуральное довольствие, его денежная замена | |

| Стоимость питания, спортивного инвентаря, оборудования, одежды | |

| Выплаты при переквалификации, переподготовке персонала | |

| Единовременные выплаты потерпевшим при стихийных бедствиях | 100% |

| Финансовая помощь при случаях смерти близких членов семьи | |

| При рождении, усыновлении, установленной опеке над малышом | 50 000руб

За каждого ребенка |

| Доходы от продажи предметов народного промысла народом Крайнего Севера, Дальнего Востока | 100% |

| Расходы на проезд к месту отдыха жителям Крайнего Севера | |

| Дополнительные взносы, которые пополняют страховую часть пенсии | 12 000 руб/год |

| Выплата стоимости униформы | 100% |

| Льготный проезд для отдельной группы граждан | |

| Суммы, выплаченные за обучение основное и профильное | |

| Суммы затрат по кредитам на приобретаемое жилье | |

| Денежное, продовольственное, вещевое довольствие военнослужащим | |

| Разовая материальная помощь сотрудникам | 4 000 руб/год |

| командировочные | 700 по РФ

1200 за ее пределами |

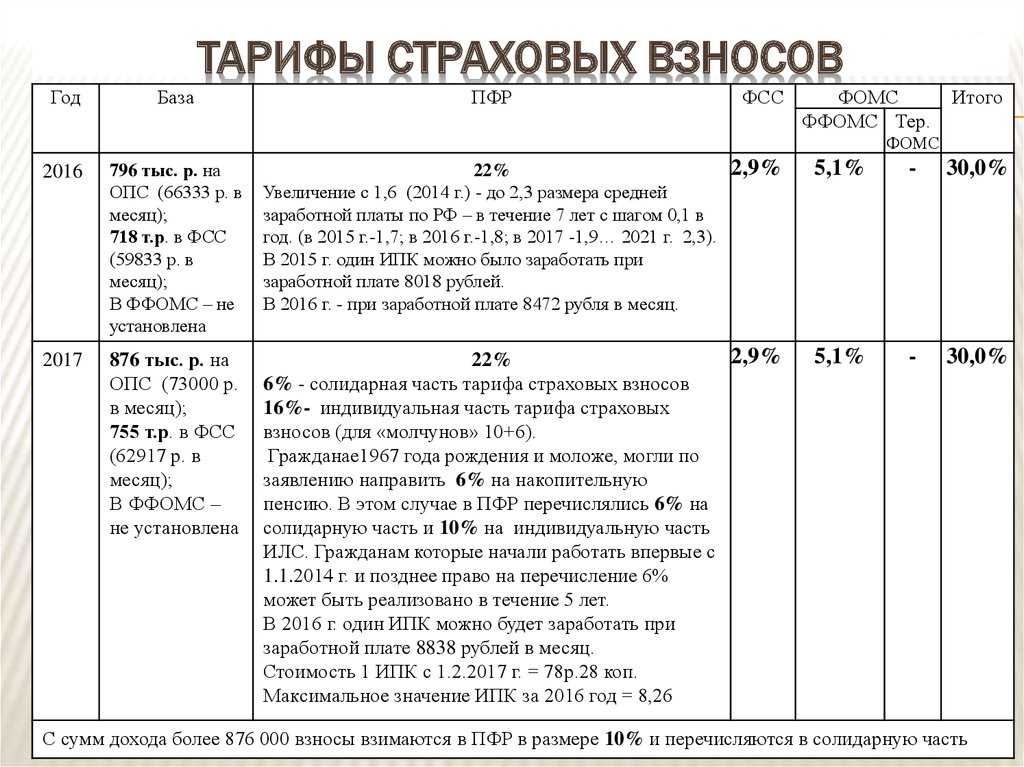

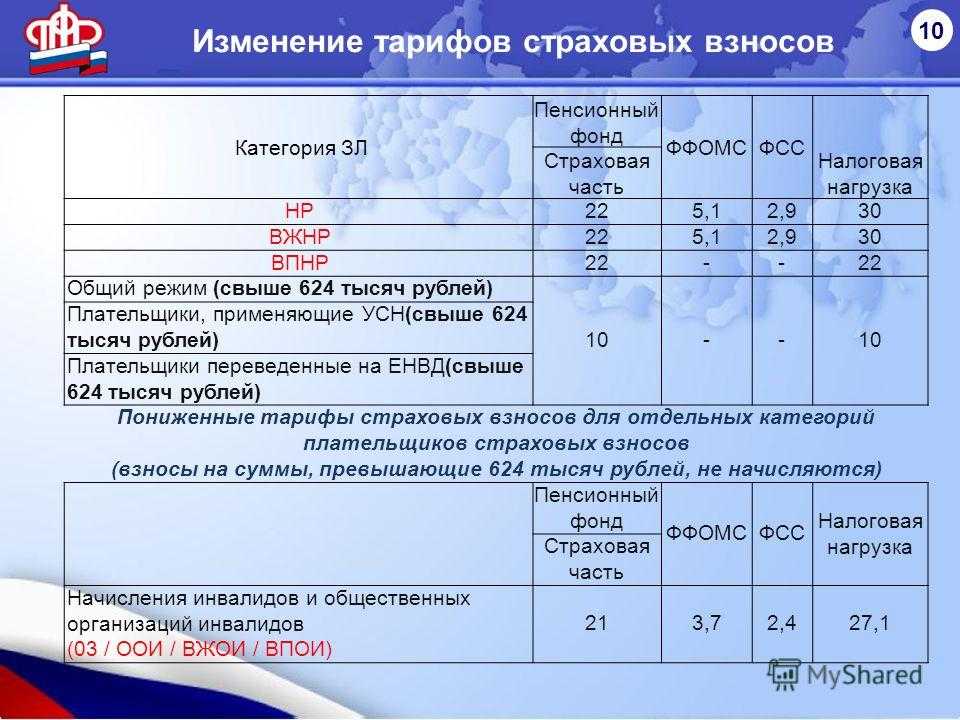

Как изменились размеры тарифов

Тарифная ставка для исчисления взноса представлена в виде процентной величины от базы, на которую начисляют взносы по страхованию:

| Пенсионное страхование | Медицинское обеспечение | Социальное страхование нетрудоспособности |

| 26% | 5,1% | 2,9% |

Для расчета суммы взносов по каждому виду страхования существует ряд условий, которые регулируют исчисление суммы, которая будет уплачена государству. За основу налогообложения берутся общий заработок персонала предприятия, все начисленные виды доходов, с которых определяется соответствующий процент страхового взноса.

Как это происходит:

- Учет совокупной величины получаемых доходов ведется по каждому из сотрудников;

- Как только общий заработок, накопившийся в течение года, достигает установленной величины, действует регрессивная шкала, т.е. ставка взносов уменьшается.

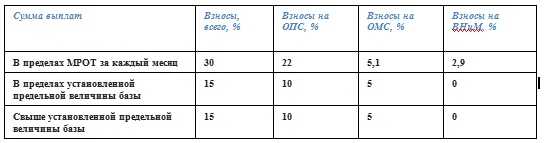

Для каждого случая установлена своя шкала максимального предела дохода и тарифы:

| На что идет отчисление | Максимально предельный уровень дохода, в рублях | Обычная ставка в пределах максимального дохода, в % | Ставка для страховых отчислений, если уровень дохода превышен, в % |

| ОПС | 876 000 | 22 | 10 |

| ОМС | 755 000 | 2,9 в отношении россиян

1,8 в отношении иностранных граждан |

Взнос не начисляется |

| ОСС | Не установлен | 5,1% |

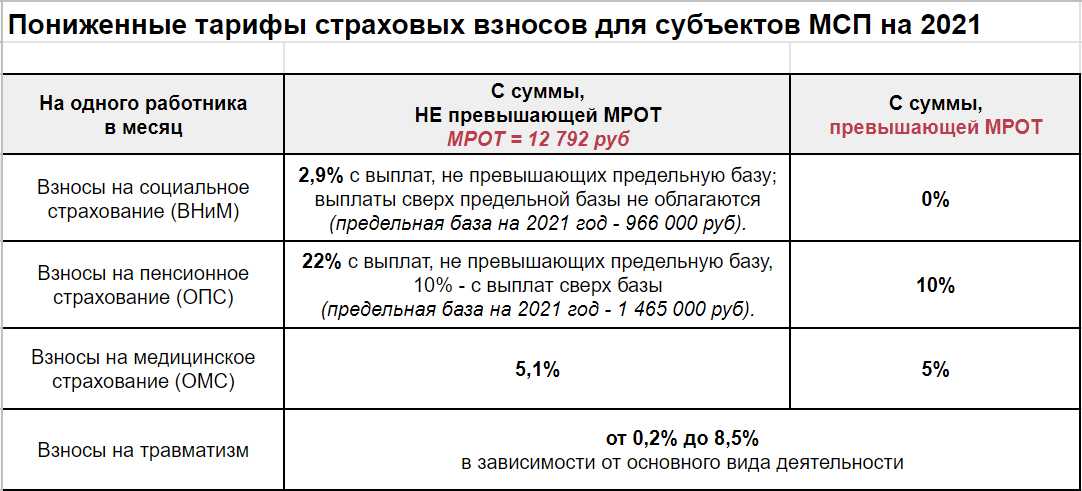

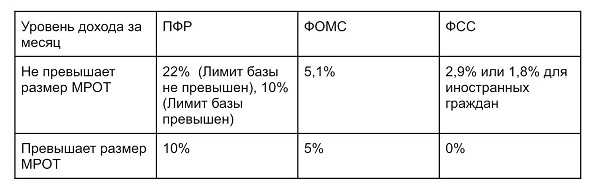

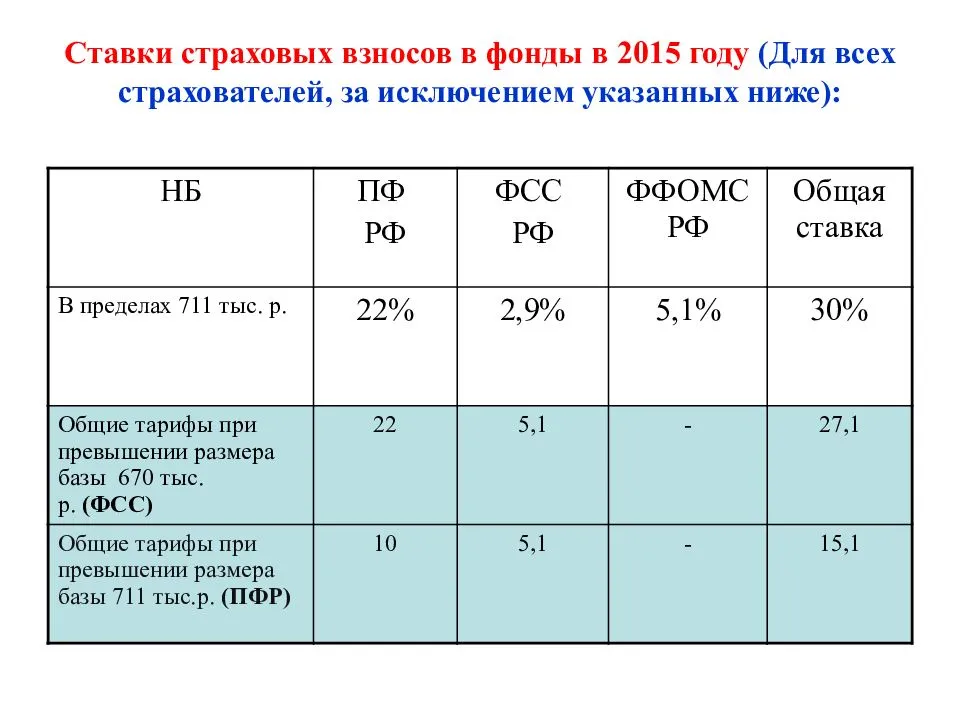

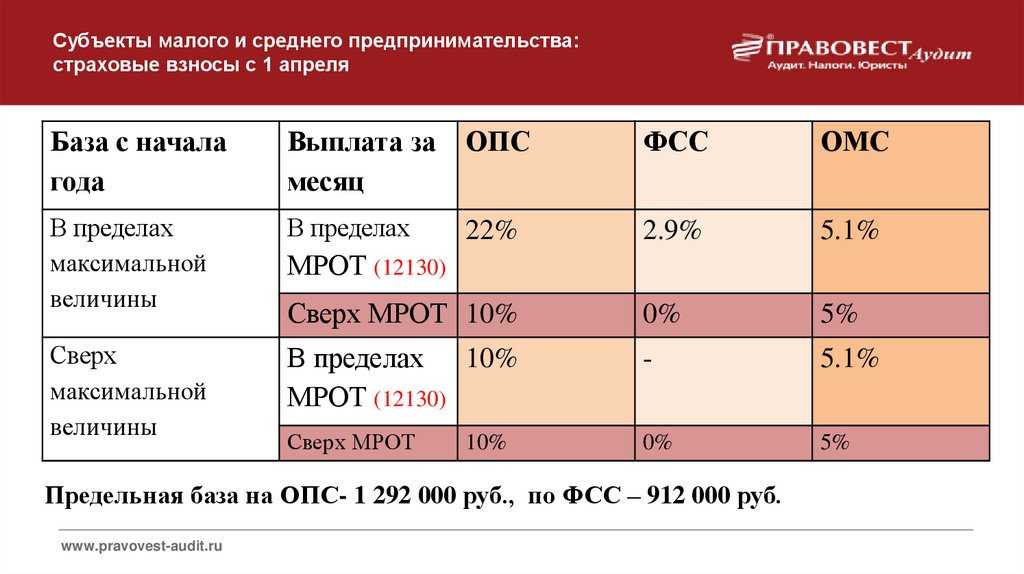

Страховые взносы для малого и среднего бизнеса в 2021 году

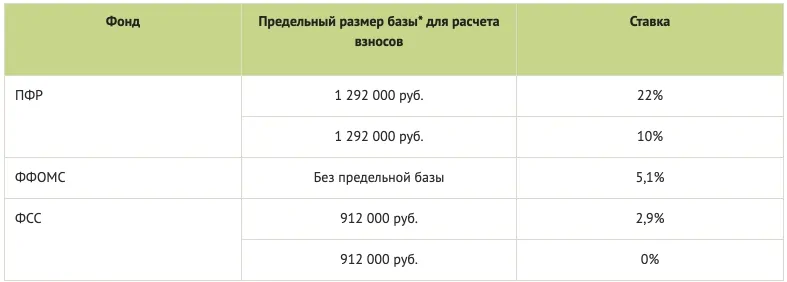

Если организация, индивидуальный предприниматель или субъект МСП не наделен правом льготного тарифа, применяются общие ставки для начисления платежей. Ориентир для начисления взносов в Пенсионный Фонд — размер средней з/п, которую ежегодно устанавливает Правительство. На 2020 год база по ОПС составляла 1 миллион 292000. На 2021 год страховая база будет составлять 1 миллион 465 тыс. рублей.

| Отчисления | Ставка (%) | Условие | Лимит (рублей) |

| Пенсионные | 22 | До достижения | 1 465 000 |

| 10 | После превышения | ||

| Социальные на ВНиМ | 2,9 | До достижения | 966 000 |

| После превышения | |||

| Медицинские | 5,1 | Лимита нет | |

| Травматизм | Индивидуально от 0,2% до 8,5%, лимитирование отсутствует |

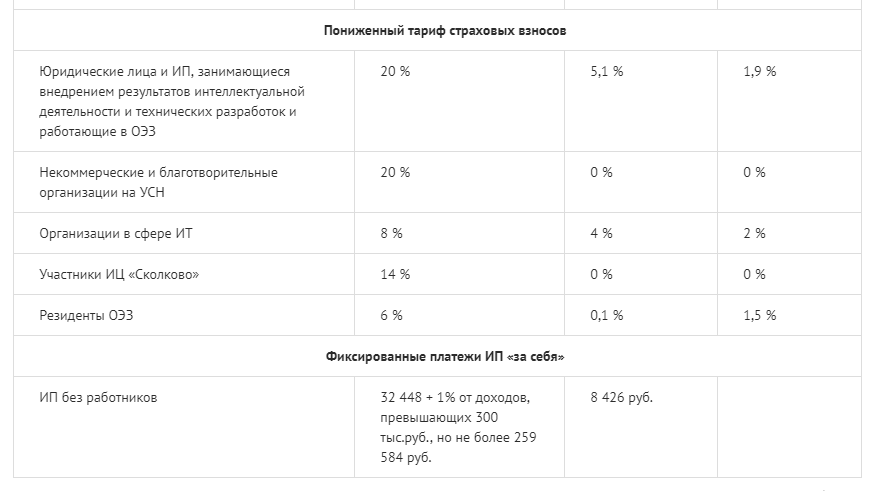

Для некоторых учреждений и предприятий предусмотрены льготные тарифы на ОПС. К ним относятся компании, занимающиеся:

- IT-технологиями;

- интеллектуальной деятельностью;

- благотворительностью;

- некоторые другие виды деятельности.

Льготные ставки для отдельных субъектов РФ:

| Работодатель |

ПФР (%) |

ФСС (%) |

ФОМС (%) |

|---|---|---|---|

| Благотворительные организации на УСН |

20 |

||

| НКО на УСН (за исключением государственных муниципальных учреждений), осуществляющих, в соответствии с учредительными документами, деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (работа театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

20 |

||

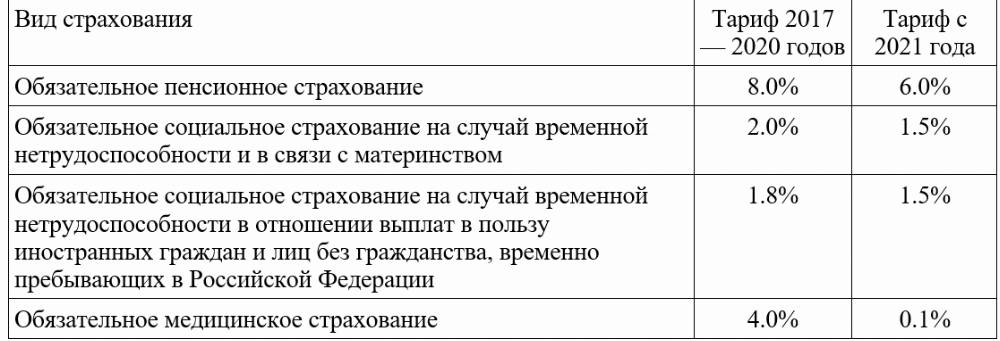

| ИТ-компании РФ, которые занимаются разработкой и реализацией программ для ЭВМ и информационных баз, оказанием услуг по разработке, адаптации, модификации программ для ЭВМ, баз данных, — установкой, тестированием и сопровождением программ. | 8 | 2 | 4 |

| Компании и ИП с выплат и вознаграждений членам экипажей судов РФ. Исключение — работа для хранения и перевалки нефти и нефтепродуктов в морских портах России. | |||

| Участники проекта «Сколково». |

14 |

||

| Российские предприятия, которые производят и продают произведенную ими анимационную аудиовизуальную продукцию. |

8 |

2 |

4 |

| Участники свободной экономической зоны Крыма и Севастополя |

6 |

1,5 |

0,1 |

| Резиденты территории опережающего социально-экономического развития |

6 |

1,5 |

0,1 |

| Резиденты свободного порта Владивосток |

6 |

1,5 |

0,1 |

| Резиденты особой экономической зоны в Калининградской области |

6 |

1,5 |

0,1 |

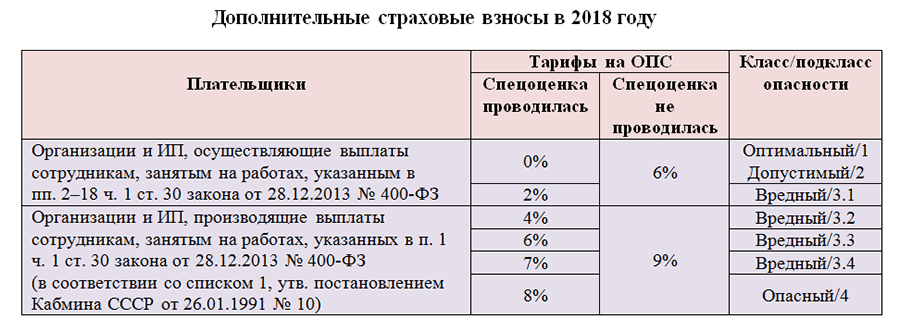

За опасные и вредные условия труда работодатели отчисляют дополнительные проценты в ОПС, в этом отношении изменений нет. Уровень опасности и вредности производства устанавливает специальная комиссия. Самая высокая 4-я категория опасности. Размер доп. выплаты в Пенсионный Фонд составляет 8%.

Класс и подклассы вредности:

| Класс опасности | Подкласс | Ставка доп. взносов в ПФР, % |

| Класс 4 — Опасный | 4 | 8 |

| Класс 3 —Вредный | 3.4 | 7 |

| 3.3 | 6 | |

| 3.2 | 4 | |

| 3.1 | 2 | |

| Класс 2 — Допустимый | 2 | |

| Класс 1 — Оптимальный | 1 |

Если условия труда в компании отнесены к 1 или 2 классу вредности, дополнительные денежные средства в ОПС не вносятся.

Для всех российских компаний и индивидуальных предпринимателей установлен единый срок внесения взносов в Пенсионный Фонд — 15 число следующего месяца. Если последний день выплаты совпадает с выходным или праздничным днем, то разрешается перенести оплату на следующий за ним.

Пример

Взнос за январь нужно оплатить до 15 февраля. Если установленная дата совпадает с праздничным или выходным днем, оплату можно произвести 16 или 17.

ИП уплачивают ОПС за самих себя. Для них предусмотрены 2 способа:

- вносить частями;

- выплачивать сразу в полном объеме.

Фиксированную сумму в размере 36 455 руб. необходимо внести до 31.12.21 г. Если годовой доход индивидуального предпринимателя превысил 300000, до 1.07.22 г нужно уплатить 1% от дополнительного заработка (суммы свыше 300000 р).

За несоблюдение сроков выплаты последуют штрафные санкции в виде пени за каждый просроченный день.

Стандартные тарифы 2021

Единый тариф страхового обеспечения — это тот объем страховых взносов, который предусмотрен для всех российских страхователей: организаций и ИП.

|

ОПС |

ОМС |

ВНиМ |

|

22% с заработка в пределах лимита 1 465 000 рублей 10% с заработка сверх лимита |

5,1% независимо от объема облагаемого дохода |

2,9% с заработка россиян, в пределах лимита 966 000 рублей. 0% с облагаемого дохода, сверх лимита. 1,8% – в отношении заработка иностранцев и лиц без гражданства. |

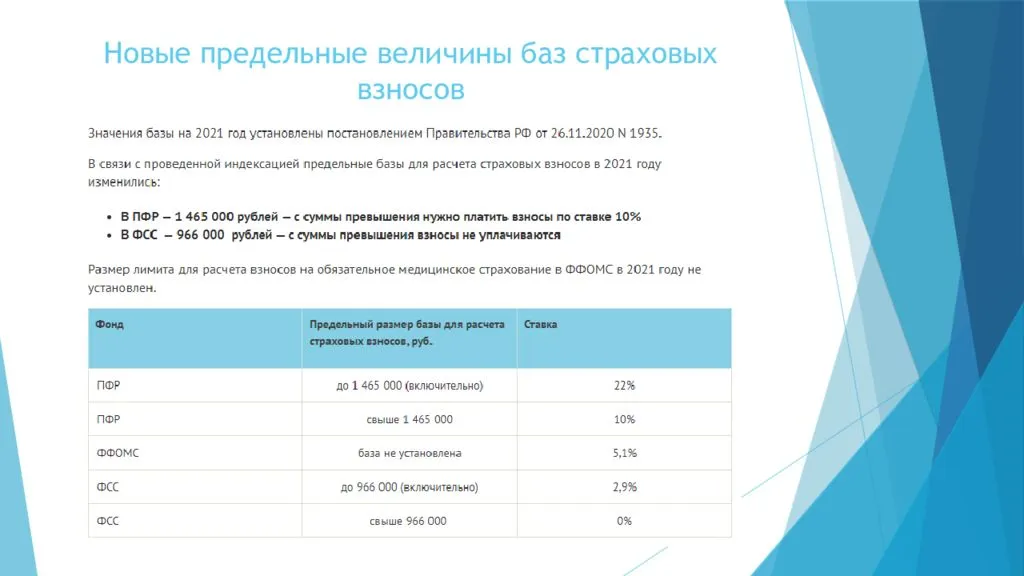

Предельная база по страховым взносам на 2021 год

С 1 января 2021 г. действуют новые лимиты, утверждённые Постановлением Правительства РФ № 1935 от 26.11.2020. Их устанавливают только для взносов на обязательное социальное и пенсионное страхование. Для страховых взносов от несчастных случаев и на обязательное медстрахование предельных баз нет.

На социальное страхование

Предельная величина базы на соцстрахование по временной нетрудоспособности и в связи с материнством (ВНиМ) — 966 тыс. руб. Когда облагаемые доходы работника превысят эту сумму, взносы на этот вид страхования до конца года больше не начисляют.

В дальнейшем при расчёте больничных, пособий по беременности и родам, по уходу за ребёнком до 1,5 лет учитывают только облагаемый взносами заработок, то есть не более 966 тыс. руб.

На пенсионное страхование

Предельная база по пенсионным взносам — 1 млн 465 тыс. руб.

Если плательщик применяет общий тариф 22 %, то с превышения рассчитывает взносы по ставке 10 %. Если пониженный, то при достижении лимита не начисляет взносы до конца года.

Исключение — организации и ИП из реестра МСП. Для них действует пониженный тариф с зарплаты свыше МРОТ, но при достижении предельной базы они продолжают начислять взносы по льготному тарифу 10 %.

Лимит по взносам на пенсионное страхование не относится к доптарифам за вредность, установленным ст. 428 НК РФ.

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Получить бесплатный доступ

Льготные условия по страховым взносам

За определенной категорией налогоплательщиков, как и прежде, сохранились льготы, которыми пользуются при исчислении и уплате взносов на все виды страхования. Методы и правовые положения, которые дают право на применение льготы, должны соблюдаться налогоплательщиком неукоснительно, иначе право теряется (указания НК РФ, статьи 427).

| Для кого предусмотрены льготы | Что дает право на льготы | Тарифные ставки взносов, % | Суммарный объем, % | ||

| ОПС | ОМС | ОСС | |||

| Представители СЭЗ Крыма и Севастополя | Деятельность с любым ОКВЭД исключения (71.12; 05;06; 07; 08;09.1) | 6,0% | 1,5% | 0,1% | 7,6 |

| Участникам проекта Сколково | ОКВЭД: 72.1 | 14,0% | 14,0 | ||

| Трудовые вознаграждения экипажам судов | ОКВЭД: 50, исключения для судов, в которых хранят нефтепродукты в портах приписки | ||||

| ООО или ИП, которые сотрудничают с СЭЗ | Туристические, рекреационные, технико-внедренческие виды деятельности (65.20;79.1;94.99;62.0;63.1) | 8,0% | 2,0% | 4,0% | 14,0 |

| ООО, ИП работающие с информационными технологиями | ОКВЭД (62; 63) | 8,0% | 2,0% | 4,0% | 14,0 |

| Плательщики, ведущие благотворительность | При УСН

ОКВЭДы (64,9; 88,1) |

20,0% | 20,0 | ||

| Партнерства, хоз.общества, которые внедряют изобретения | При УСН

ОКВЭД 72 |

8,0% | 2,0% | 4,0% | 14,0 |

| НКО, занимающиеся образованием, культурными мероприятиями, искусством, здравоохранением, спортом, научными изысканиями | При УСН

ОКВЭДы (37;86;88;93;87) |

20,0% | 20,0 | ||

| Аптеки, фармацевтическая деятельность | На ЕНВД

ОКВЭДы (46.18.1; 46.46.1; 47.73) |

20,0% | 20,0 | ||

| ИП с определенной сферой деятельности | Патент

ОКВЭДы (31.0; 74.20; 75.0; 96.01; 96.02) |

20,0% | 20,0 | ||

| ООО, ИП для отдельной сферы экономичекой деятельности | При УСН

Доход 70% всего объема (за год не больше 79 млн.руб.) ОКВЭДы (13;14;15;16) |

20,0% | 20,0 |

Льгота по страховым взносам за сотрудников на УСН, ЕНВД и патенте

Льготы по страховым взносам для работодателей на УСН, аптек на ЕНВД и ИП на патенте заканчиваются вместе с 2021 годом. О продлении в законопроектах пока ни слова. А тут ещё и пенсионная реформа — денег на пенсии не хватает, а значит льготу вряд ли продлят.

Поэтому, если сейчас вы платите только 20% на пенсионное страхование, приготовьтесь с нового года платить по основному тарифу 30%:

— 22% на пенсионное страхование

— 5,1% на медицинское страхование

— 2,9% на социальное страхование по временной нетрудоспособности

И ещё взносы «на травматизм» в ФСС по своему тарифу, но их вы платили и раньше.

Важно: за сотрудников с высокой зарплатой около 100 000₽ в месяц платят меньше взносов, но только свыше предельной базы. Предельная база — заработок сотрудника с начала года, свыше которого ставка взносов ниже или нулевая

Для каждого вида взносов предельная база своя. Новую утвердят ближе к концу этого года.

В 2021 году предельная база равна:

— 1 021 000₽ на пенсионное страхование — свыше этой суммы взносы считают по ставке 10%

— 815 000₽ на социальное страхование по временной нетрудоспособности — свыше этой суммы выплаты не облагают взносами совсем

— на медицинское страхование предельной базы нет

Менеджер проекта Василий за весь 2021 год заработал 1 200 000₽. Организация, в которой он работает, применяет основной тариф. Cтраховые взносы за Василия посчитают так:

— 1 021 000 х 22% = 224 620₽ на пенсионное страхование

— 1 200 000 × 5,1% = 61 200₽ на медицинское страхование

— 815 000 × 2,9% = 23 635₽ на социальное страхование по временной нетрудоспособности

плюс взносы сверх предельной базы

— (1 200 000 — 1 021 000) х 10%= 17 900₽ на пенсионное страхование