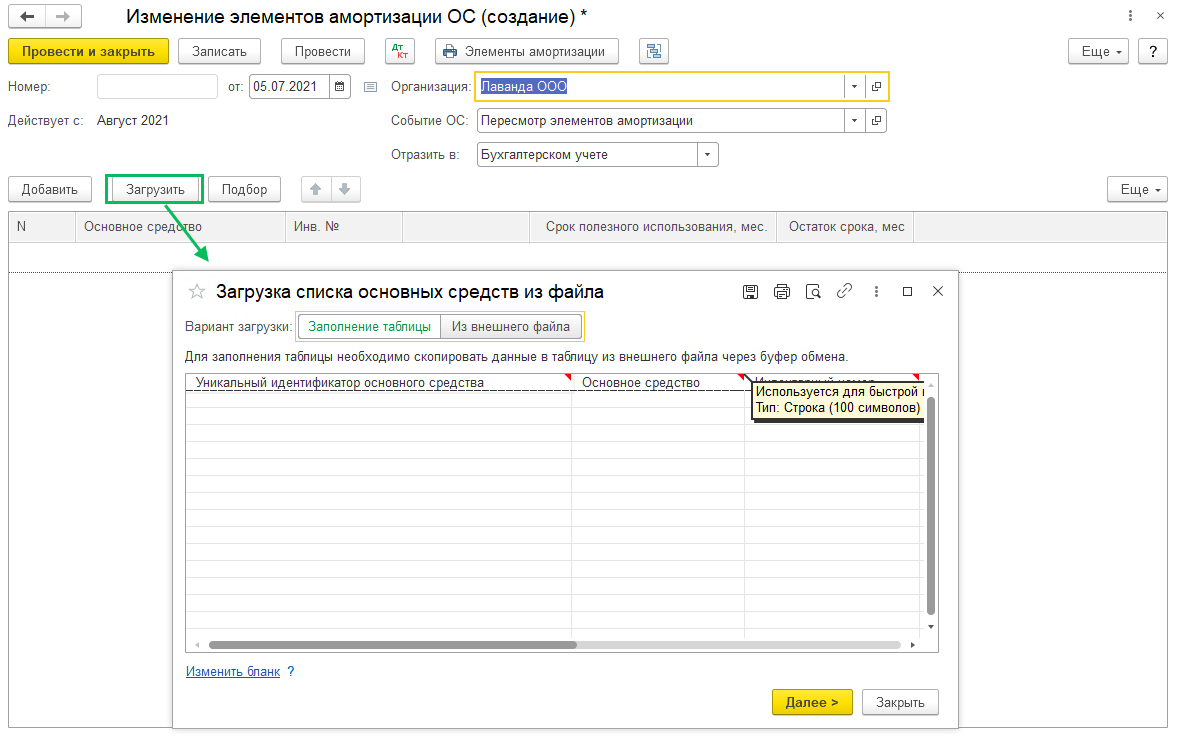

- Научно-исследовательские, опытно-конструкторские и технологические работы

- Капитальные вложения при создании объекта НМА в результате выполнения НИОКР

- Распределение затрат по стадиям создания объекта НМА

- Затраты, не признаваемые капитальными вложениями

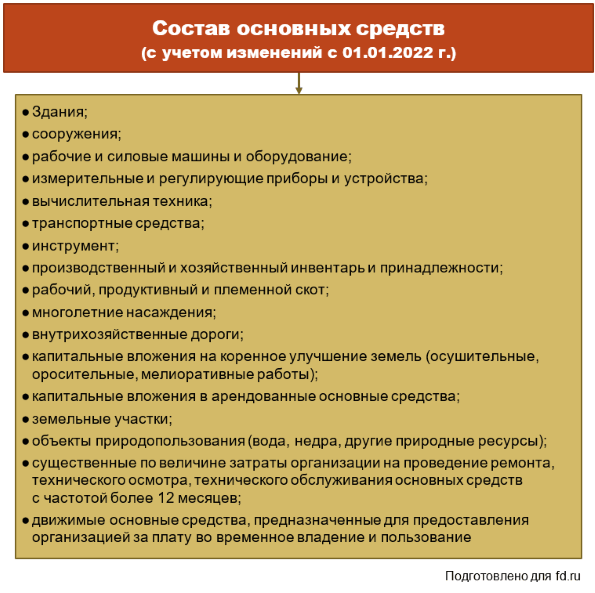

- Структура

- Порядок признания капитальных вложений в бухгалтерском учёте

- Инвестиции в нефинансовые активы: что это такое

- Какие существуют источники финансирования долгосрочных инвестиций

- Досрочное применение

- Стоимость продукции, полученной в ходе капитальных вложений

- Не только основные средства

- Советы, как заработать на долгосрочных вложениях

- Что представляют собой инвестиции в непроизведенные и произведенные НФА?

- Новое понятие капвложений

- Обесценение финансовых вложений.

- Кто и когда обязан применять фсбу 26/2020

- Что такое долгосрочные инвестиции

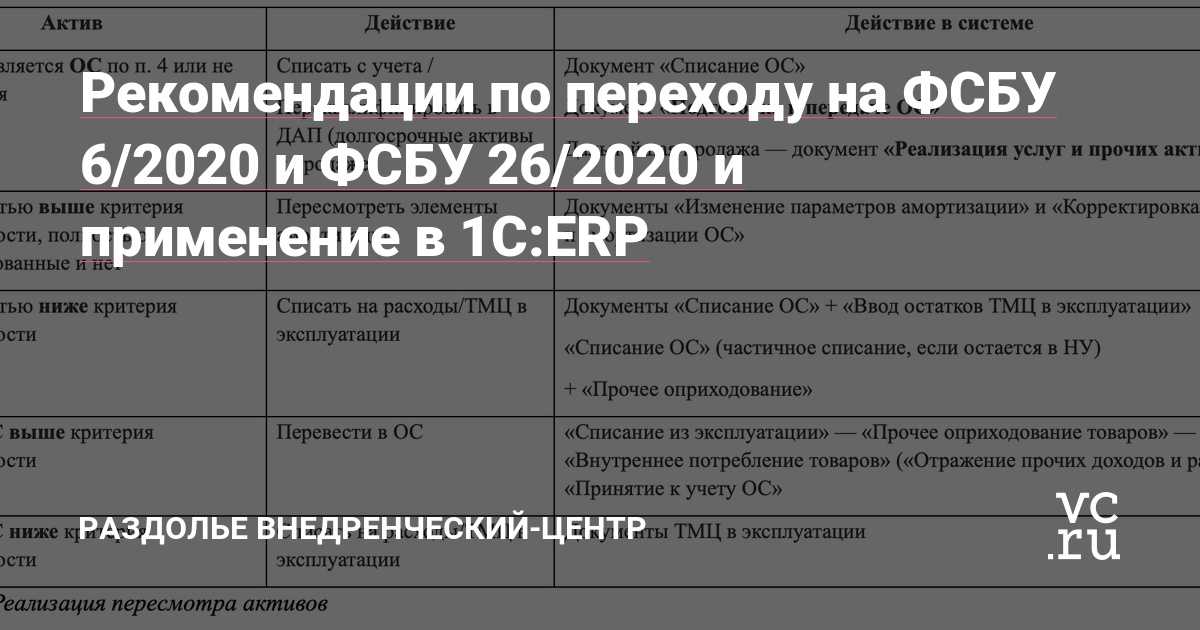

- Какие затраты учитывать как капвложения

Научно-исследовательские, опытно-конструкторские и технологические работы

ФСБУ 26/2020 дополнен новой гл. II.1 «Научно-исследовательские, опытно-конструкторские и технологические работы».

Капитальные вложения при создании объекта НМА в результате выполнения НИОКР

При создании объекта НМА в результате выполнения НИОКР фактические затраты на создание такого объекта признаются капитальными вложениями при соблюдении одновременно следующих условий:

-

осуществимо завершение создания объекта НМА и доведение его до состояния, пригодного к использованию в запланированных целях;

-

у организации имеется намерение завершить создание объекта НМА;

-

у организации имеются намерение и возможность использовать объект НМА;

-

понесенные затраты обеспечат получение в будущем экономических выгод организацией (в частности, имеется рынок сбыта продукции (работ, услуг), производимой (выполняемых, оказываемых) с использованием создаваемого объекта НМА, либо рынок сбыта создаваемого объекта НМА, либо известны способы использования создаваемого НМА в организации);

-

у организации имеются необходимые и достаточные материальные, финансовые и другие ресурсы для завершения создания и использования объекта НМА (например, имеются бизнес-планы, показывающие требуемые технические, финансовые и прочие ресурсы и способность организации обеспечить наличие таких ресурсов);

-

определена сумма затрат, необходимых для создания объекта НМА и доведения его до состояния, пригодного к использованию в запланированных целях.

Распределение затрат по стадиям создания объекта НМА

Затраты, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, отражаются в бухгалтерском учете организации с подразделением на затраты, относящиеся:

-

к стадии исследований, то есть стадии выполнения уникальных изысканий, целью которых является получение новых научных или технических знаний и достижений;

-

к стадии разработок, то есть стадии применения результатов исследований или иных знаний для планирования и проектирования производства новых или значительно улучшенных материалов, устройств, продуктов, процессов, систем, услуг до начала их производства в коммерческих целях или использования.

Для бухгалтерского учета отнесение конкретных научно-исследовательских, опытно-конструкторских и технологических работ, выполняемых для создания объекта НМА, к стадии исследований или стадии разработок организация осуществляет самостоятельно.

Фактические затраты, относящиеся к стадии разработок, признаются капитальными вложениями в объект НМА при соблюдении условий, установленных п. 6 и 17.3 ФСБУ 26/2020.

Затраты, не признаваемые капитальными вложениями

Не признаются капитальными вложениями в объект НМА:

-

относящиеся к стадии исследований фактические затраты;

-

относящиеся к стадии разработок фактические затраты, в отношении которых не соблюдаются условия, установленные п. 17.3 ФСБУ 26/2020;

-

связанные с выполнением НИОКР фактические затраты, которые организация не может однозначно классифицировать как затраты, относящиеся к стадии исследований, или затраты, относящиеся к стадии разработок.

Указанные фактические затраты признаются расходами периода, в котором они были понесены. В последующие отчетные периоды такие затраты не могут быть восстановлены в качестве капитальных вложений в объекты НМА.

Структура

Рассматривая структуру, можно выделить следующие виды:

- Первая категория – это произведенные ресурсы. Для того чтобы воспользоваться ими, индивидуальный предприниматель должен приложить определенные усилия для их получения. К ним относятся – все сооружения и недвижимость в распоряжении собственника (жилая и нежилая); машины и оборудование для производства и оказания услуг; живые организмы, выращивание которых необходимо для производства; любое программное обеспечение и прописанные коды для функционирования оборудования и совершения определенных действий в производственном цикле; произведения искусства; процесс разведки полезных ископаемых и все, что привлекается для получения этого результата; все запасы, которые используются для производства или оказания услуг; любые объекты, представляющие ценности для предприятия.

- Непроизведенные нефинансовые активы включают в себя – землю независимо от ее площади; недра и полезные ископаемые; любые биологические ресурсы, которые используются для получения выгоды; водные ресурсы с учетом ограничений по законодательству; патентные документы, которые помогают запустить производство и наладить выпуск той или иной продукции; репутация организации, включая бренд, слоган, девиз. А также ряд других нефинансовых активов у организаций как государственного, так и частного сектора, включая часть имущества казны, на которую они могут рассчитывать в ходе участия в различных грантовых программах.

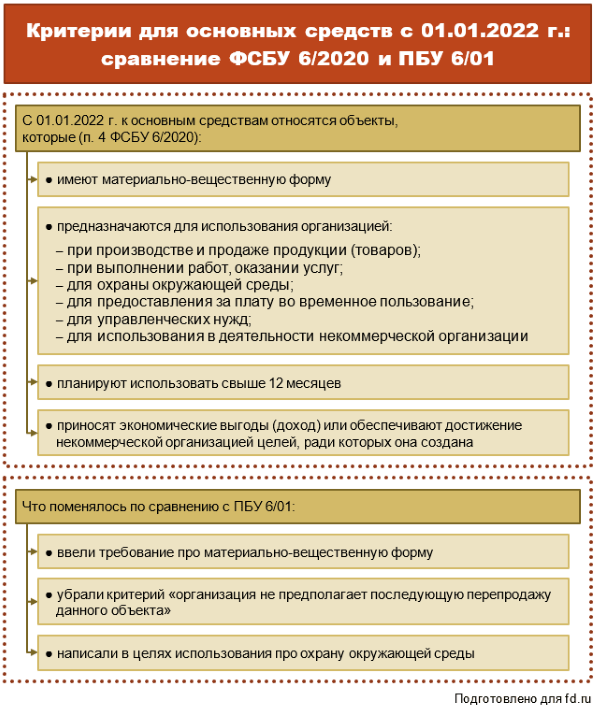

Порядок признания капитальных вложений в бухгалтерском учёте

В новом стандарте впервые сформулированы условия для признания капвложений в бухучёте (п. 6 ФСБУ 26/2020):

- Вложения должны в перспективе в течение длительного срока приносить компании экономические выгоды или способствовать достижению целей, для которых создана организация. В общем случае этот срок должен быть не менее 12 месяцев. Если производственный цикл компании превышает 12 месяцев, то длительность эффекта от вложений должна быть больше длины цикла.

- Должна быть возможность однозначно определить сумму затрат или приравненную величину (например, при безвозмездном получении).

Также впервые определён момент признания капитальных вложений: это нужно делать по мере осуществления затрат, которые соответствуют приведённым выше критериям (п. 9 ФСБУ).

Вести бухучёт капвложений нужно в разрезе объектов основных средств, которые организация приобретает, создаёт, улучшает или восстанавливает (п. 7 ФСБУ 26/2020).

Инвестиции в нефинансовые активы: что это такое

Инвестиции в нефинансовые активы подразумевают финансовые вложения в следующие элементы организации:

- основной капитал;

- объекты интеллектуальной собственности;

- научно-исследовательские проекты;

- конструкторские и технологические работы;

- нефинансовые сферы.

Согласно законодательству, к элементам основного капитала можно отнести:

- строительство;

- производственное оборудование;

- реконструкцию;

- станки;

- служебные автомобили;

- прикладное программное обеспечение;

- производственный инвентарь;

- технологические линии;

- научные разработки;

- информационные базы;

- изобретения;

- полезные модели и патенты.

Ключевыми преимуществами инвестирования средств в основной капитал организации можно назвать:

- Вложения в реальный сектор экономики. За счет дополнительных средств компания может улучшить производство товаров и значительно увеличить свою прибыль.

- Достаточно низкие риски. Капиталовложения в основной сектор имеют сравнительно невысокие риски потери средств.

- Налоговые льготы для вкладчиков. Многие государства, включая Российскую Федерацию, предлагает инвесторам льготные условия для вложения средств в основной капитал системообразующих предприятий.

Среди недостатков капиталовложения можно отметить:

- Низкую доходность. Как правило, вкладывая деньги в основной капитал, инвесторы рассчитывают, прежде всего, на небольшой, но долгосрочный доход.

- Высокий порог вхождения. Инвестиции такого рода требуют больших объемов средств и далеко не всегда подходят для простых частных вкладчиков.

- Необходимость предварительного анализа рыночной ситуации. Исследование рынка является неотъемлемой частью инвестирования в основной капитал. Сбор статистики позволяет вкладчикам оценить перспективы компании, понять реальную стоимость ценных бумаг и спрогнозировать ее дальнейшую судьбу.

Основной характеристикой инвестиций в нефинансовые активы служит их целесообразность с точки зрения разрешения ключевых управленческих задач на предприятии.

В зависимости от частоты, капиталовложения подразделяются на:

- Регулярные. К таковым относятся системные закупки сырья, материалов и других расходных материалов для производственных нужд.

- Ситуационные. Инвестиции такого типа не являются системными и формируются по факту принятия соответствующего решения компетентными лицами. К ситуационным инвестициям можно отнести закупку или строительство основных фондов.

- Зависящие от текущей ситуации. К таким вложениям принято относить средства, необходимые для закупок расходных материалов с целью сохранения покупательной способности предприятия.

- Целевые. В эту группу можно отнести финансирование научных проектов и разработку новой продукции.

Какие существуют источники финансирования долгосрочных инвестиций

Инвестиционная деятельность предприятия финансируется собственными средствами (прибыль, амортизационный фонд). Распространено и рефинансирование (заемные средства):

- банковский кредит на инвестиционную деятельность;

- доходы от финансовой деятельности (продажа собственных акций);

- резервный и дополнительный капитал (не путайте: в бухгалтерском учете это разные вещи);

- гранты и транши сторонних бюджетных и правительственных организаций и т.п.

Второй безумный вариант – использовать кредит (но не под залог собственной квартиры!). Круто назавтра стать собственником яхты, послезавтра подсчитывать прибыль от оказанных услуг. Но делать это стоит тогда, когда ежемесячные поступления, или доход, превышают платеж в банк. В остальных случаях… ребята, думайте головой.

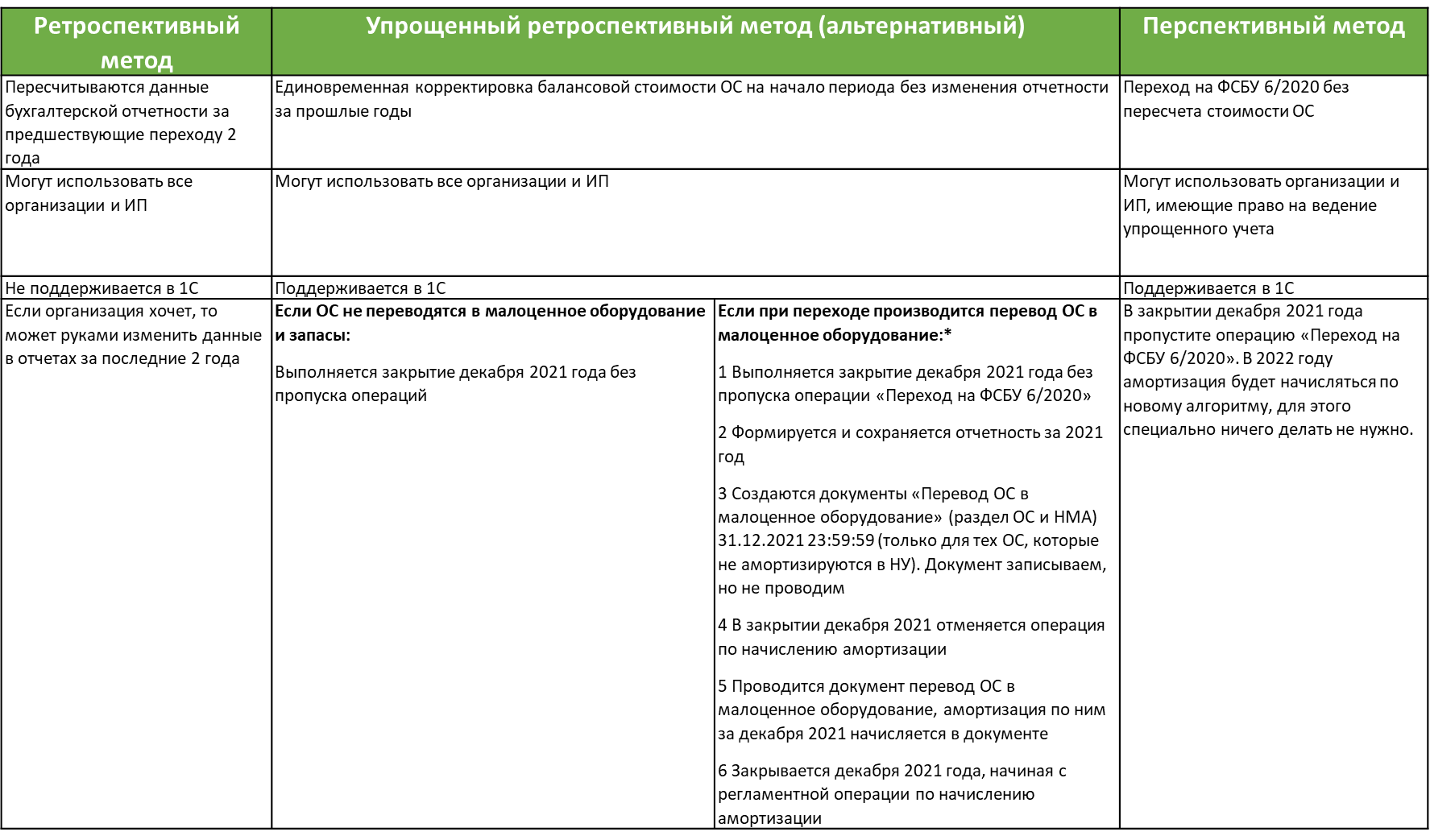

Досрочное применение

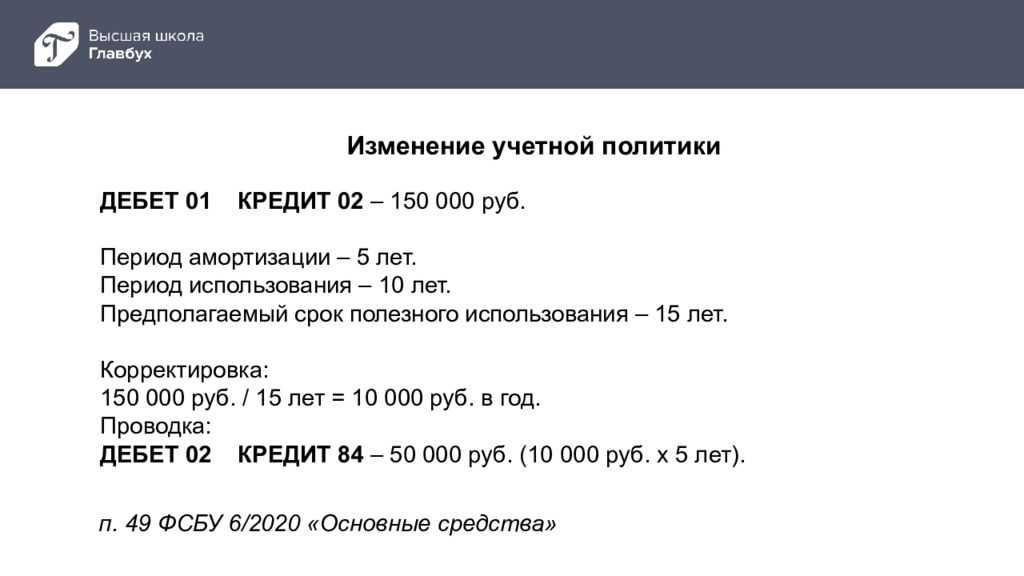

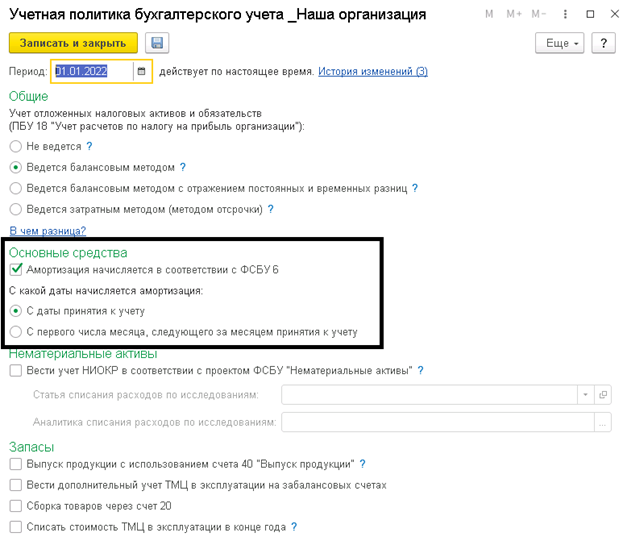

В заключение напомним, что ФСБУ 6/2020 и 26/2020 обязательны к применению с 2022 года. Однако можно начать их использовать досрочно, отразив это решение в учётной политике и раскрыв в бухотчётности.

ФСБУ 6/2020 и 26/2020 без друг друга не применимы, так как в стандарте про капитальные вложения теперь собраны все правила формирования стоимости актива, а в стандарте по ОС их нет. Поэтому, если решите применять стандарты досрочно, то надо будет использовать сразу оба.

Несмотря на множество изменений, описанных в этом материале, для большей части организаций основное изменение — отмена верхней границы лимита стоимости «малоценных ОС», то есть возможность для организации установить его в сумме, превышающей 40 тыс. рублей.

Поэтому можно рекомендовать всем организациям досрочное применение новых стандартов уже с 2021 года. При этом нужно иметь в виду, что в случае досрочного применения ФСБУ 6/2020 и ФСБУ 26/2020 обязательным для досрочного применения станет ФСБУ 25/2018 «Бухгалтерский учёт аренды», поскольку в ФСБУ 6/2020 есть прямая ссылка на него. Однако ФСБУ 25/2018 в любом случае станет обязательным уже с 2022 года, поэтому такое «ускорение» вряд ли можно считать значительной сложностью.

Стоимость продукции, полученной в ходе капитальных вложений

Согласно новой редакции п. 15 ФСБУ 26/2020 в случае, если в ходе осуществления капитальных вложений (например, при проведении пусконаладочных работ, испытаний) организация получает продукцию, вторичное сырье, другие материальные ценности, которые намерена продать или иным образом использовать, расчетная стоимость данная ценностей вычитается из величины капитальных вложений.

При этом расчетная стоимость полученных ценностей определяется исходя из фактических затрат на их приобретение, создание, а если их невозможно определить, то исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей, также она не может быть выше суммы затрат, из которой вычитается данная стоимость.

Установленный настоящим пунктом порядок учета применяется к:

-

материальным ценностям, оставшимся неиспользованными при осуществлении капитальных вложений;

-

материальным носителям (вещам), в которых выражены результаты интеллектуальной деятельности, средства индивидуализации, при признании таких объектов обособленно от объекта НМА.

Не только основные средства

В аренду могут предоставляться объекты, отражаемые в учете арендодателя и не как основные средства, но в качестве запасов (готовой продукции, товаров). Возможность сдачи таких объектов в аренду определяется наличием у организации-арендодателя права собственности на них. В этом случае порядок их бухгалтерского учета до передачи в аренду в качестве объектов, не относящихся к внеоборотным активам, не имеет никакого значения.

Пунктом 35 ФСБУ 25/2018 устанавливается, что «в случае если предмет неоперационной (финансовой) аренды перед началом аренды отражался в бухгалтерском учете арендодателя в качестве запасов (готовой продукции, товаров), арендодатель на дату предоставления предмета аренды:

а) признает выручку в размере справедливой стоимости предмета аренды;

б) признает актив в размере чистой стоимости инвестиции в аренду;

в) списывает переданные в аренду запасы;

г) признает расходы в размере списанной балансовой стоимости запасов за вычетом приведенной негарантированной ликвидационной стоимости предмета аренды;

д) признает в качестве расходов связанные с договором аренды затраты арендодателя».

Следует отметить, что данное предписание фактически выступает специальной нормой, уточняющей общие положения ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н.

Напомним, согласно пункту 12 ПБУ 9/99,»выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, — устанавливает ПБУ 9/99, — то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка».

ПБУ 9/99 и ФСБУ 25/2018 являются нормативными правовыми актами равного статуса, при этом ФСБУ 25/2018 принят позднее, следовательно, в отношении учета операций аренды нормы пункта 12 ПБУ 9/99 следует применять с поправкой на предписание пункта 35 ФСБУ 25/2018.

Однако это еще не все

Следует обратить внимание, что предписания пункта 35 ФСБУ 25/2018 никак не влияют на признание выручки от реализации переданного в финансовую аренду имущества согласно нормам НК РФ. Напомним, согласно пункту 1 статьи 39 НК РФ, «реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе».

Отсюда отсутствие в передаче имущества в аренду факта перехода к арендатору права собственности на него не позволяет признать его реализацию, а, следовательно, и получение выручки для целей налогообложения.

Советы, как заработать на долгосрочных вложениях

Если решите всерьез заняться долгосрочными инвестициями, полистайте книгу Б. Грэхема «Разумный инвестор». Рынок непредсказуем, но можно научиться извлекать прибыль из любого форсажа:

Разумно приобретать акции предприятий, темпы производства и продаж которых выше, чем средние по отрасли

Обращайте внимание на положительный денежный поток и резерв оборотного капитала.

Выбирая объект инвестиций, остановитесь на 2–3. Так проще контролировать ситуацию.

Цена покупки выгодна, если стоимость акций ниже рыночной стоимости компании (концепция маржи безопасности).

Напишите обоснование: почему это вложение привлекательно

Если не хватает слов – эмоции взяли вверх, а значит, это инвестиции с повышенным риском.

Недвижимость стоит приобретать в том районе (города, страны), который хорошо знаете.

Драгоценные металлы, реализуемые одним банком, могут быть не приняты другим. Перед покупкой уточните этот момент.

Драгоценные камни выгодно покупать на вторичном рынке (только со специалистом!).

Что представляют собой инвестиции в непроизведенные и произведенные НФА?

К нефинансовым активам или НФА относятся:

- основные фонды;

- материальные оборотные средства

- непроизведенные активы;

- нематериальные активы.

Основные фонды могут быть представлены:

- зданиями, постройками;

- машинами, оборудованием;

- вычислительной техникой;

- производственным и хозяйственным инвентарем;

- библиотечным фондом;

- прочими основными фондами.

К материальным оборотным средствам относятся:

- запасы;

- сырье, материалы;

- объекты незавершенного производства;

- готовые товары, произведенные хозяйствующим субъектом;

- товары, закупленные у сторонних хозяйствующих субъектов в целях последующей перепродажи.

К непроизведенным активам относят природные ресурсы (земля, недра) и иные непроизведенные активы (в качестве примера таких активов в п. 79 Инструкции № 157н приведен радиочастотный спектр).

К нематериальным активам относятся:

- объекты авторских прав;

- объекты смежных прав;

- товарные знаки и знаки обслуживания;

- секреты производства.

Главная характеристика инвестиций в нефинансовые активы — это их целесообразность с точки зрения решения управленческих задач на предприятии.

Соответствующие инвестиции могут быть:

- регулярными, системными — например, как закупки тех или иных активов в рамках осуществления текущих хозяйственных операций (закупки сырья, материалов на производственные нужды);

- ситуационными (по факту принятия решения компетентными лицами) расходами на формирование производственной инфраструктуры, ее расширение (закупка или строительство основных фондов);

- ситуационными либо регулярными (опять же, в зависимости от приоритетов руководства) закупками НФА в целях сохранения покупательной способности капитала предприятия (например, посредством приобретения материально-производственных запасов, которые чувствительны к инфляции — топлива, пищевого сырья);

- как правило, ситуационными расходами на собственные научные исследования, конечная цель которых — разработка продуктов и решений, являющихся ценными нефинансовыми активами либо позволяющих производить ценные НФА.

Сведения об инвестировании предприятия в НФА являются предметом статистической отчетности российских предприятий. Изучим ее особенности.

Новое понятие капвложений

В качестве объекта бухучета по ФСБУ 26/2020 выступают капитальные вложения (ранее – долгосрочные инвестиции).

Для целей бухгалтерского учета:

| ЧТО НОВОГО | ПОЯСНЕНИЕ |

| Понятие капитальных вложений связано с основными средствами | Ранее – с внеоборотными активами, т. е. ОС, земельными участками и объектами природопользования, НМА |

| Под капитальными вложениями понимают определяемые в соответствии с ФСБУ 26/2020 затраты организации на приобретение, создание, улучшение и/или восстановление объектов ОС | Ранее – под долгосрочными инвестициями понимались затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше 1 года), не предназначенных для продажи (кроме долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий) |

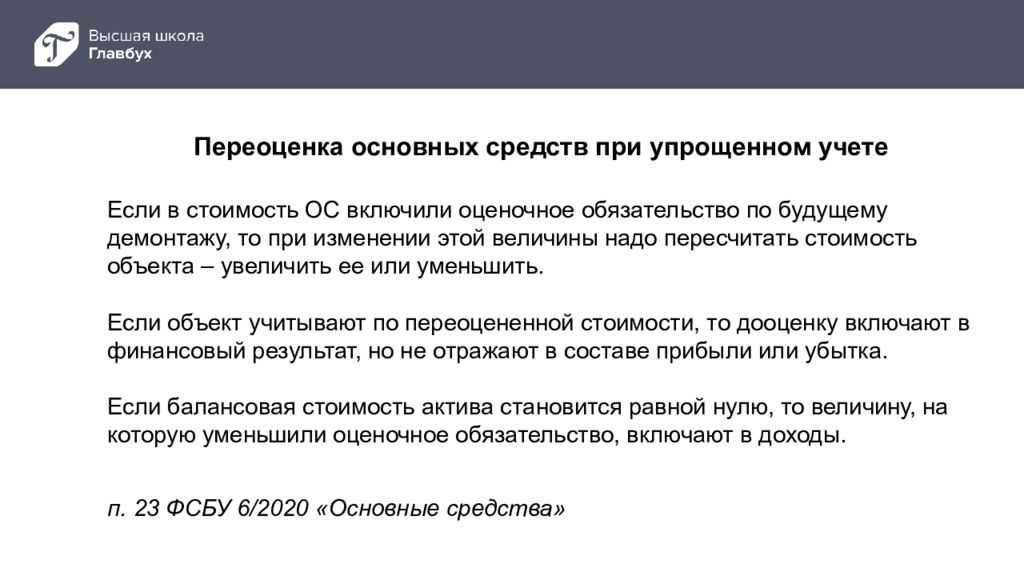

Обесценение финансовых вложений.

Обесценение финансовых вложений это устойчивое снижение предполагаемой получение выгоды с финн. вложений, по которым рыночная стоимость не определяется.

Вот как написано в ПБУ 19/02:

Для Обесценения финансовых вложений должны выполняться одновременно следующие условия:

- На отчетную дату и на предыдущею отчетную дату учетная стоимость существенно выше их расчетной стоимости.

- В течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

- На отчетную дату нет свидетельств что в будущем эти активы существенно повысятся расчетная стоимость.

В случае проверки придут к выводу что финн вложения обесценились, организация образует резерв под обесценение финансовых вложений, как разница между учетной стоимостью и расчетной стоимости таких финансовых вложений.

Финансовые вложения в бухгалтерском балансе отражаются за вычетом резерва под обесценение финн. вложений.

Обесценение финансовых вложений я думаю возникает в таких случаях когда, у эмитента ценных бумаг (эти ценные бумаги в собственности организации) заемщик какой нибудь обанкротился.

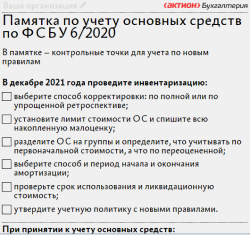

Кто и когда обязан применять фсбу 26/2020

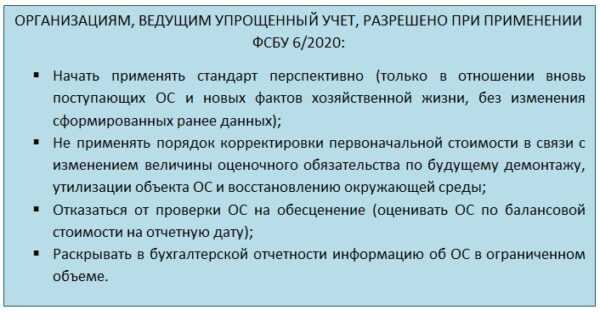

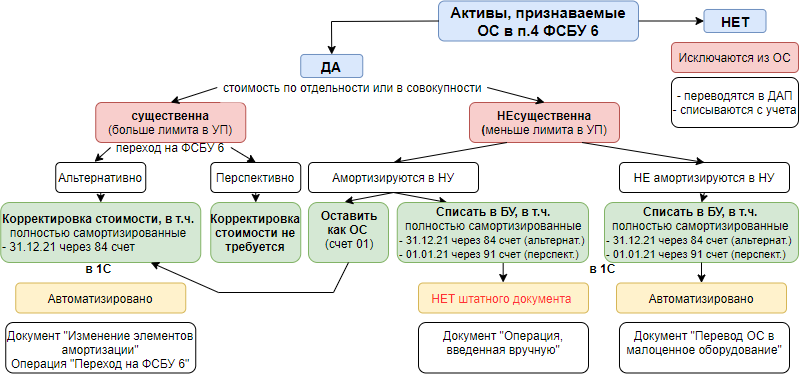

В общем случае применять новый стандарт при учёте вложений в основные средства должны все организации, кроме бюджетных (п. 2 ФСБУ 26/2020). Представители малого бизнеса, которые ведут упрощённый бухучёт, могут не использовать отдельные положения ФСБУ 26/2020, об этом ниже.

Есть два исключения, предусмотренные пунктом ФСБУ 26/2020. Новый стандарт можно не использовать:

- При создании, модернизации или восстановлении объектов основных средств для других лиц. Это в первую очередь касается застройщиков, которые теперь могут не учитывать свои затраты на строительство или капитальный ремонт на счёте 08.

- При покупке или создании активов, которые предназначены для перепродажи.

Что такое долгосрочные инвестиции

Долгосрочным инвестированием называется процесс размещения средств в прибыльные проекты на продолжительное время. Эксперты финансового рынка до сих пор не могут определиться с продолжительностью этого периода. Одни называют цифру 5–7 лет. Большинство же экспертов сходятся на мнении, что долгосрочными можно считать вложения на период более 3 лет.

Приказом Минфина РФ № 160 от 30.12.1993 года утверждено

«Положение по бухгалтерскому

учету долгосрочных инвестиций».

Согласно ему долгосрочная инвестиционная

деятельность предприятий связана:

- с капитальным строительством, реконструкцией, расширением

и техническим перевооружением организаций и объектов; - покупкой зданий, сооружений, оборудования, транспортных средств

и иных отдельных объектов либо частей основных средств; - покупкой участков земли и объектов природопользования;

- приобретением и созданием активов, имеющих нематериальный

характер.

Какие затраты учитывать как капвложения

Как капвложения нужно учитывать следующие затраты.

1.На приобретение имущества, которое предназначено для использования непосредственно в качестве ОС (или их частей) или в процессе приобретения, создания, улучшения или восстановления ОС.

2. На строительство, сооружение, изготовление ОС.

3. На коренное улучшение земель.

4. На подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство и др.).

5. На организацию строительной площадки, осуществление авторского надзора.

6. На улучшение или восстановление объекта ОС (достройку, дооборудование, модернизацию, реконструкцию, а также замену частей, ремонт, техосмотры и техобслуживание.

7. На доставку и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, включая его монтаж и установку. 8. На проведение испытаний и пусконаладочных работ.

До принятия ФСБУ 26/2020 в бухучете не было такого объекта учета, как капитальные вложения. Но многие имели дело с долгосрочными инвестициями и инвестиционными активами. В чем же их отличие?