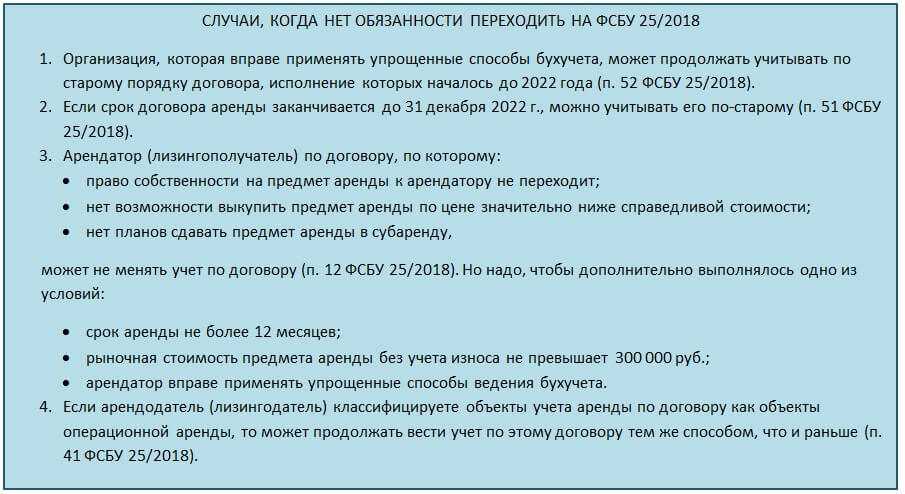

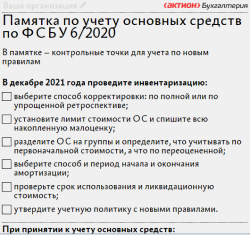

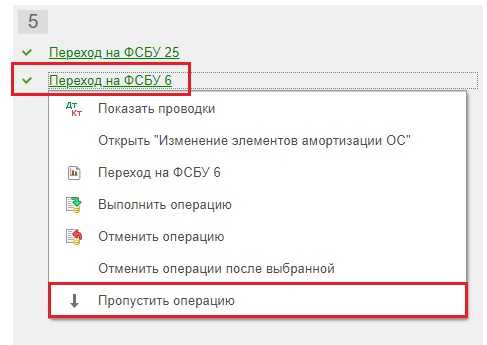

- Утвердите новую учётную политику

- Затраты на покупку автомобиля отражаются

- Бухучет основных средств по новым нормам: первоначальная стоимость

- Налоговый учет основных средств: были ли изменения?

- Основные средства: понятие и критерии принятия к учету

- Что является фактическими затратами на капвложения

- Постановка на учет автомобиля в бухгалтерском учете

- Стандарт «Долгосрочные договоры»

- Основные средства и налоговый учет

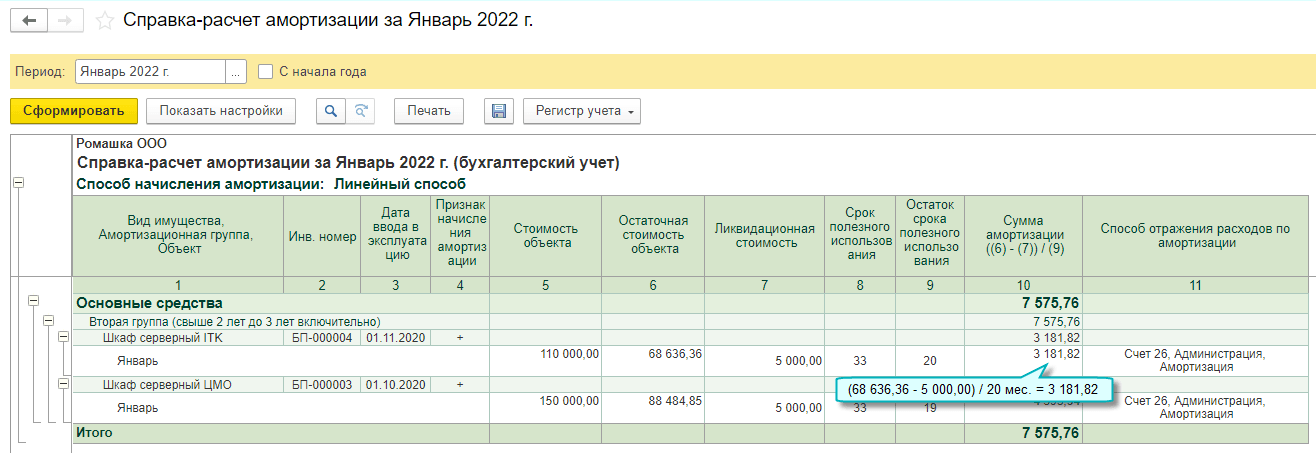

- Проводки

- Способы начисления амортизации

- Перерасчет амортизации по разным стоимостным категориям ОС

- Как определить срок полезного использования основных фондов

- Учет основных средств: главные нюансы

- Что представляет собой ФСБУ

- Лимит стоимости основных средств в 2021 году: бухгалтерский учет

- Послабления для малых предприятий

Утвердите новую учётную политику

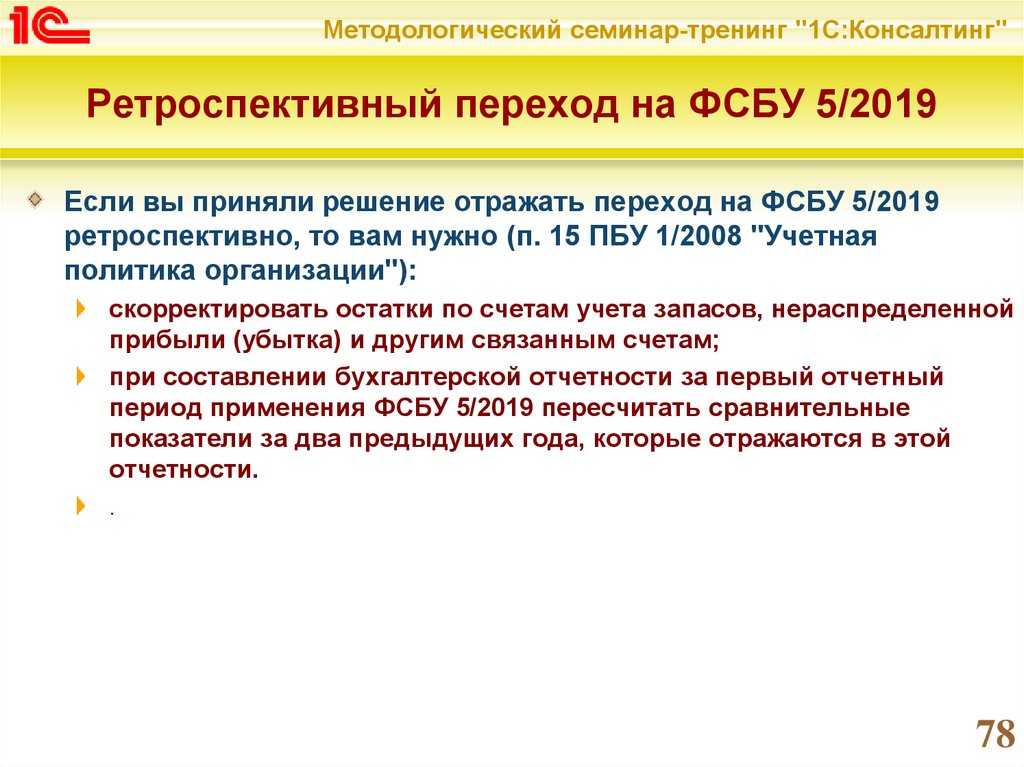

Прежде — о способах перехода. Их особенности приведены в таблице 1.

Таблица 1. Способы перехода на стандарт ФСБУ 6/2020 «Основные средства»

|

Способ перехода |

Особенности |

|

Ретроспективный |

Это основной способ. Данные за предыдущие периоды нужно рассчитать по новым правилам, но так, будто стандарты применялись всегда (п. 48 ФСБУ 6/2020). |

|

Перспективный |

Следует скорректировать только входящие данные по основным средствам на 01.01.2022, затем вести учёт стоимости и амортизации по требованиям нового стандарта (п. 49 ФСБУ 6/2020). |

В учётной политике нужно указать, какой способ перехода вы выбрали

Мы сакцентируем внимание на прогрессивном способе перехода, поскольку большинство компаний выбирает именно его

При формировании новой учётки нужно обратить внимание на начисление амортизации, отражение переоценки, инвестиционную недвижимость. Все аспекты приведены в таблице 2.. Таблица 2

Основные аспекты, на которые нужно обратить внимание при формировании новой учётной политики

Таблица 2

Основные аспекты, на которые нужно обратить внимание при формировании новой учётной политики

|

Аспект |

Особенности |

|

Лимит стоимости для основных средств |

Согласно п. 5 ФСБ 6/2020 компания самостоятельно может установить стоимость, с которой объект считается основным средством. Оставшиеся под новой планкой объекты следует списать в расходы. |

|

Начисление амортизации |

Амортизация начисляется с даты признания в бухучёте основных средств. Но можно начислять амортизацию и по-старому — с месяца, следующего за месяцем, в котором ОС были приняты к учёту, если закрепить это в учётной политике. От момента начала начисления будет зависеть окончание начисления амортизации при выбытии объекта:

|

|

Способы начисления амортизации |

Начислять амортизацию можно следующими методами:

А вот начисление методом списания стоимости по сумме числа лет срока полезного использования в ФСБУ 6/2020 не предусмотрено. Признание существенных затрат на обеспечение работы ОС. Отдельным объектом ОС следует признавать объект, требующий существенных расходов на техобслуживание и ремонт при условии проведения таких мероприятий реже, чем раз в год (Информационное сообщение Минфина № ИС-учет-29). |

|

Отражение переоценки |

С 1 января 2022 года описать переоценку ОС можно:

Прежним способом отражать переоценку также не запрещается. В новой учётке нужно указать, для каких групп ОС и какой именно способ применяется. |

|

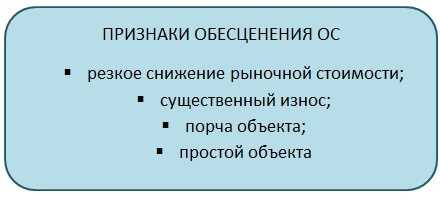

Тест на обесценение |

Проводить тест на обесценение следует не реже одного раза в год (на 31 декабря). ФСБУ 6/2020 не содержит порядка тестирования. Для этого предложено пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020), где предписано проводить тест на обесценение каждый раз при по явлении соответствующих признаков, в том числе, чаще, чем раз в год. |

|

Инвестиционная недвижимость |

Согласно ФСБУ 6/2020 инвестиционную недвижимость следует выделять в отдельную статью учёта. Она оценивается по первоначальной стоимости, а затем — по справедливой или рыночной. Разницу от изменения стоимости относят на счёт 91, не задействуя счет 83. Признанные инвестиционной недвижимостью объекты не амортизируются (информационное обращение Минфина № ИС-учет-29). |

Затраты на покупку автомобиля отражаются

по дебету счёта 08 «Вложения во внеоборотные активы«, а затем (в момент принятия объекта к бухгалтерскому учету) списываются на счёт 01 «Основные средства»:

Дебет , субсчет «Приобретение объектов основных средств» Кредит

— отражена первоначальная стоимость приобретенного автомобиля;

Дебет Кредит , субсчет «Приобретение объектов основных средств»

— автомобиль введен в эксплуатацию.

При этом правилами бухгалтерского учета момент принятия автомобиля к учету в качестве основного средства не ставится в зависимость от факта регистрации транспортных средств в ГИБДД, поскольку такая регистрация не подтверждает готовность автомобиля к эксплуатации. Исходя из положений ст. 130 ГК РФ, автотранспортное средство является движимой вещью. В соответствии с п. 2 ст. 164 ГК РФ государственной регистрации сделок с движимым имуществом не требуется, кроме предусмотренных законом случаев. Необходимость регистрировать сделки с транспортными средствами, а также право собственности на транспортные средства законодательством не установлена. А постановление Правительства РФ от 12.08.1994 N 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» регулирует только порядок регистрации самого автотранспортного средства в госорганах.

Стоимость объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Начисление амортизации по объектам ОС, бывшим в употреблении, производится в общеустановленном порядке начиная с первого числа месяца, следующего за месяцем принятия их к бухгалтерскому учету (п. 21 ПБУ 6/01).

Годовая сумма амортизационных отчислений определяется в соответствии с п. 19 ПБУ 6/01 с учетом срока полезного использования объекта ОС.

Срок полезного использования автомобиля (как нового, так и бывшего в употреблении) определяется организацией самостоятельно исходя из (п. 20 ПБУ 6/01, п. 59 Методических указаний):

-

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

-

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

-

нормативно-правовых и других ограничений использования этого объекта (например срок аренды).

Порядок определения срока полезного использования при принятии основных средств к учету должен быть отражен в учетной политике организации для целей бухгалтерского учета.

Заметим, что с 01.01.2017 в Классификацию основных средств, включаемых в амортизационные группы, утвержденную постановлением Правительства РФ от 01.01.2002 N 1, были внесены изменения. В частности, исключено положение о возможности ее использования для целей бухгалтерского учета (п. 1 Изменений, утвержденных постановлением Правительства РФ от 07.07.2016 N 640)).

Таким образом, организация вправе для целей бухгалтерского учета самостоятельно определять срок полезного использования для бывшего в употреблении основного средства, руководствуясь п. 20 ПБУ 6/01 (письмо Минфина России от 27.03.2006 N 03-06-01-04/77).

Соответственно, начиная с месяца, следующего за месяцем принятия автомобиля к бухгалтерскому учету, и до полного погашения его стоимости либо списания его с бухгалтерского учета начисляется амортизация:

Дебет , (44) Кредит

— начислена амортизация за соответствующий месяц.

Суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг, имущественных прав), подлежат вычету при одновременном выполнении следующих условий:

-

приобретенные товары (работы, услуги, имущественные права) предназначены для осуществления операций, облагаемых НДС, или для перепродажи (п. 2 ст. 171 НК РФ);

-

товары (работы, услуги, имущественные права) приняты к учету на основании соответствующих первичных документов (п. 1 ст. 172 НК РФ);

-

имеются надлежащим образом оформленные счета-фактуры продавца (п. 1 ст. 172, п. 2 ст. 169 НК РФ).

Каких-либо особенностей для принятия к вычету сумм НДС при приобретении имущества, бывшего в употреблении, нормами НК РФ не предусмотрено.

Соответственно, право на вычет НДС по автомобилю, приобретенному для производственной деятельности, возникает у организации в том налоговом периоде, в котором автомобиль принят к бухгалтерскому учету на основании соответствующих первичных документов, при наличии счета-фактуры продавца (письмо Минфина России от 01.10.2009 N 03-07-11/244).

Бухучет основных средств по новым нормам: первоначальная стоимость

Раньше требования к первоначальной стоимости ОС для налогового учета отличались от лимитов бухгалтерского. В первом для признания актива основным средством требовалась первоначальная стоимость от 100 тысяч рублей. Во втором — от 40 тысяч.

Теперь обязательных лимитов нет, и бизнес может установить свой. Чтобы избежать временных разрывов, для бухгалтерского учета рекомендуют установить такой же лимит, как для налогового — 100 тысяч.

В первоначальную стоимость актива входят все издержки, которые бизнес понес на его приобретение. Например:

- сама стоимость покупки или постройки;

- расходы на доставку ОС;

- траты, которые бизнес понес, чтобы довести актив до рабочего состояния и ввести его в пользование (ремонт, монтаж, отделка и т.п.);

- таможенные сборы и пошлины, если средство привезли из-за рубежа;

- государственная пошлина, если ее необходимо уплатить для пользования активом;

- остальные расходы, предусмотренные пунктом 10 ФСБУ 6/2020.

Все расходы должны подтверждаться документами: таможенными декларациями, договорами купли-продажи, транспортными накладными, актом приемки-передачи.

Налоговый учет основных средств: были ли изменения?

Да, хотя и существенных изменений по учету основных средств в Налоговый кодекс РФ не вносилось. Вот его основные положения:

-

Понятие основного средства отсутствует. Амортизируемое имущество – это актив, принадлежащий организации по праву собственности и используемый в производстве, оказании услуг, для управления компанией или передачи в аренду.

-

Лимит по принятию объектов в качестве основного средства установлен в 100 тыс. рублей. Все объекты с меньшей стоимостью следует списать в качестве материальных расходов текущего периода.

-

Установлен перечень затрат для включения в первоначальную стоимость: стоимость самого объекта, расходы на его доставку и на доведение до рабочего состояния.

-

ОС со сроком полезного использования более года следует амортизировать. В НК всего два способа – линейный и нелинейный. Определите способ при вводе ОС в эксплуатацию.

-

Разрешено менять способ начисления амортизации с одного способа на другой. Единственное ограничение – сделать это вы можете не чаще одного раз в пять лет.

-

Начисление амортизации объектов ОС, переданных в безвозмездное пользование, теперь не нужно приостанавливать. Действовавшее ранее правило упразднено. Однако и тут есть нюанс. Расходы на амортизацию, начисленные в такой период не следует при расчете налога на прибыль. Мнение налоговиков: если ОС не приносит компании прибыль, значит и в расходы включать его стоимость не надо.

-

Изменения коснулись и консервации объектов ОС, а именно порядка начисления амортизации. По новым правилам: законсервировали объект на срок более 1 квартала – приостановите начисление амортизации. Расконсервировали объект – начисление амортизации продолжается, СПИ не меняется. Напомним, ранее СПИ увеличивали. Теперь, амортизация за период консервации в расходы не попадает.

Основные средства: понятие и критерии принятия к учету

Основные средства (ОС) – это имущество компании, которое используется в производстве и хозяйственной деятельности компании в течение долгого временного периода (больше 1 года). Причем, оно должно использоваться исключительно для нужд компании (то есть приобретаться не для перепродажи), приносить прибыль и не перерабатываться как сырье или материалы (ОС должны сохранять свою натуральную форму). Иными словами, основные средства – это вся недвижимость, транспорт, оборудование, офисная техника. Также к основным средствам относят дороги, электросети, иные коммуникационные объекты, животных, многолетние растения и многое другое.

ОС можно использовать в производстве, сдавать в аренду, однако право собственности на них не должно передаваться. Объекты ОС подлежат износу в процессе использования, при этом величина износа (сумма амортизации) ежемесячно относится на расходы компании и включается в себестоимость произведенных работ/услуг.

Что является фактическими затратами на капвложения

По каждому виду капвложений, указанных выше, определяются фактические затраты. В их состав могут входить такие расходы (п. 9, 10, 11, 12 ФСБУ 26):

- суммы, уплаченные и (или) подлежащие уплате поставщику (продавцу, подрядчику);

- стоимость активов организации, списываемая в связи с их использованием (например, стоимость запасов, используемых при строительстве новых ОС);

- амортизация активов, используемых при осуществлении капитальных вложений;

- затраты на поддержание работоспособности или исправности активов, используемых при осуществлении капитальных вложений;

- заработная плата и любые другие формы вознаграждений работникам организации, труд которых используется для осуществления капитальных вложений, плюс все связанные с указанными вознаграждениями страховые платежи;

- связанные с осуществлением капитальных вложений проценты, которые подлежат включению в стоимость инвестиционного актива;

- величина оценочного обязательства, в том числе по будущему демонтажу, утилизации имущества и восстановлению окружающей среды, а также возникшего в связи с использованием труда работников организации;

- иные аналогичные затраты, которые соответствуют критериям признания капитальных вложений (п. 6 ФСБУ 26).

Список затрат, включаемых в капвложения, открыт. Бухгалтеру необходимо ориентироваться на него и помнить, что затраты, осуществление которых не является необходимым для приобретения, создания, улучшения и (или) восстановления основных средств, учитывать нельзя.

Постановка на учет автомобиля в бухгалтерском учете

Как вести бухгалтерский и налоговый учет? Водителем будет работать работник нашего предприятия, заправка бензином будет производиться с помощью карточки.

Регистрация автомобиля

Согласно постановлению Правительства РФ от 12.08.1994 г. № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» (в ред. от 12.08.2004 г.) собственники транспортных средств обязаны в установленном порядке зарегистрировать их в Государственной автомобильной инспекции в течение срока действия регистрационного знака «Транзит» или в течение 5 суток после приобретения.

Регистрация транспортных средств, принадлежащих юридическим лицам, производится на основании паспортов соответствующих транспортных средств, справоксчетов, выдаваемых юридическими лицами или индивидуальными предпринимателями, осуществляющими торговлю транспортными средствами, либо заключенных в установленном порядке договоров или иных документов, удостоверяющих право собственности на транспортные средства и подтверждающих возможность допуска их к эксплуатации на территории Российской Федерации.

При этом регистрация, в том числе временная, и изменение регистрационных данных транспортных средств не осуществляются без представления их собственниками или иными владельцами страхового полиса обязательного страхования гражданской ответственности владельца транспортного средства в случаях, когда обязанность по страхованию своей гражданской ответственности установлена федеральным законом.

Федеральным законом РФ от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» установлено, что при возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через пять дней после возникновения права владения им.

То есть сначала Вы должны застраховать приобретенный автомобиль, а затем зарегистрировать его в Госавтоинспекции.

Бухгалтерский учет

Приобретенный организацией автомобиль в целях бухгалтерского учета признается основным средством.

Согласно ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина РФ от 30.03.2001 г. № 26н, основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются, в частности:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением объекта основных средств.

При этом не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Единицей бухгалтерского учета основных средств является инвентарный объект.

Принятие к бухгалтерскому учету приобретенного автомобиля и ввод его в эксплуатацию оформляется актом о приеме-передаче объекта основных средств по унифицированной форме № ОС-1, утвержденной постановлением Госкомстата РФ от 21.01.2003 г. № 7. В случаях приобретения автомобиля через сеть розничной торговли раздел 1 акта не заполняется.

Данные приема объекта в состав основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (форма № ОС-6).

Регистрация автомобиля на ООО влечет за собой необходимость заключения официального договора с покупателем. Нужно будет отразить и расходы в учете предприятия.

Стандарт «Долгосрочные договоры»

Стандарт «Долгосрочные договоры» будет актуален, например, для вузов, колледжей, техникумов, так как срок оказания услуги данными учреждениями может быть больше года, а учреждение является исполнителем (п.3 Стандарта «Долгосрочные договоры», утвержденного Приказом Минфина России от 29.06.2018 N 145н). Сумму доходов и расходов по долгосрочным договорам необходимо будет отражать на балансовых счетах, но и вводить также забалансовые счета.

Данный стандарт можно будет применять, если договор начинается в одном году, а завершается в другом.

Если у организации будут договоры долгосрочного строительства, то в учетной политике также необходимо будет прописать, как и кем определяется процент исполнения организацией обязательств, а также состав документооборота по этим вопросам.

Обратите также внимание на перечень договоров, к которым нельзя применить данный стандарт (договоры НИР, НИОКР и т.д.). Сейчас уже при проведении годовой инвентаризации целесообразно составить перечень долгосрочных договоров учреждения

Сейчас уже при проведении годовой инвентаризации целесообразно составить перечень долгосрочных договоров учреждения.

При первом применении данного стандарта необходимо будет отразить доходы будущих периодов (счет 401 40 000) и ранее не учтенные доходы от реализации (использовать счет 205, который будет корреспондировать со счетом 40110).

Основные средства и налоговый учет

Ведение налогового учета несколько отличается от бухгалтерского. В его рамках основные средства — это имущественные объекты, которые используются бизнесом в ключевой производственной деятельности: для создания и продажи товаров, реализации услуг, управления предприятием.

В регламенте для бухучета лимит по стоимости компания устанавливает самостоятельно. В налоговом рамки четко определены: для признания ОС актив должен стоить больше 100 тысяч рублей. Если цена объекта равна или меньше лимита, его списывают в материальные расходы и не амортизируют.

Амортизации в налоговом учете подвергаются все активы со сроком ПИ дольше года. При этом здесь только два способа начисления амортизации: линейный и нелинейный.

Новый регламент ввел в порядок налогового учета понятие групп. В отличие от бухучета, здесь группы формируют не по функциональным характеристикам, а по сроку эксплуатации. При этом амортизировать активы из одной категории можно разными методами.

Проводки

1. Учет поступления основных фондов.

Учет поступления основных средств и введение инвентарных объектов в эксплуатацию производится по первоначальной цене (стоимости покупки) объекта. К бухучету ИО принимается на дату, когда первоначальная стоимость полностью образована, а к налоговому — в момент введения фонда в эксплуатацию:

- Дт 08 Кт 60/10/70/69) — принятие к учету расходов на приобретение или создание основных средств;

- Дт 19 Кт 60 — проведение входящего НДС;

- Дт 01 Кт 08 — образование первоначальной стоимости инвентарного объекта.

Для бюджетного учета проводки будут следующими:

- Дт 110631310 Кт 130231730 — поступило оборудование;

- Дт 110434310 Кт 110631410 — ввод оборудования в эксплуатацию;

- Дт 130404310 Кт 110404410 — начисление амортизации.

2. Учет выбытия основных фондов.

Рассмотрим варианты с продажей и ликвидацией объекта имущества. Учет выбытия основных средств отражает стоимость продажи и остаточную стоимость ИО:

- Дт 62 Кт 91 — доход от реализации;

- Дт 91 Кт 68 — НДС;

- Дт 02 Кт 01 — списание амортизации;

- Дт 91 Кт 01 — списание остаточной стоимости.

Записи для бюджетного бухучета:

- Дт 110434 410 Кт 110134410 — списание амортизации;

- Дт 140110172 Кт 110134410 — списание остаточной стоимости.

Учет ликвидации:

- Дт 02 Кт 01 — списание амортизации;

- Дт 91 Кт 01 — списана остаточная стоимость.

Дт 0 401 10 000 (аналитика — 401 10 172) Кт 0 101 00 000 (необходимый аналитический счет) — проводка при частичной ликвидации основного средства в бюджетном учреждении.

3. Учет по забалансу.

Забалансовый учет основных средств ведется по счетам 001 и 011 (передача или аренда инвентарного объекта), 005 (оборудование для монтажа), 010 (отражается износ некоторых объектов).

Способы начисления амортизации

Начисление ОС-амортизации может реализовываться различными способами, которые зависят от целей.

Выбранные способы отмечаются в учетной политике для целей, преследуемых в налоговой учетной политике и в бухгалтерском учете.

Бухгалтерский учет предусматривает такие способы начисления амортизации:

- Линейный способ;

- Метод, использующий списание стоимости имущества по сумме чисел срока его полезного использования;

- Способ уменьшаемого остатка;

- Метод, характеризующийся списанием стоимости продукта пропорционально ее фактическому количеству.

Для целей налогового учета, амортизационные отчисления могут происходить следующими способами:

- Линейная амортизация основных средств;

- Нелинейный аналог.

При этом, амортизационные отчисления прекращаются, если, по решению руководителя, объект переводится на 3-х месячную консервацию, а также в случаях, когда происходит:

- Реконструкция;

- Капитальный ремонт;

- Модернизация длительностью более года.

Сумма отчислений за год определяется по-разному, в зависимости от примененного способа:

- В результате использования линейного метода — сумма считается на основе изначальной стоимости имущества ОС и амортизационной нормы которая исчисляется из срока его непосредственного использования.

- Если использовался метод уменьшаемого остатка, расчет суммы, помимо срока, производится на основе остаточной цены конкретного имущества, которая приходится на начало отчетного периода (после сдачи предыдущей бухгалтерской отчетности) и амортизационной нормы.

- В случае применения метода списания стоимости по сумме чисел лет, за основу берется изначальная цена актива, но также необходимо учитывать число лет, что остались до завершения самого времени использования имущества (числитель), и общая сумма лет фактического его использования (знаменатель).

Перерасчет амортизации по разным стоимостным категориям ОС

Федеральным стандартом № 257 изменены стоимостные показатели по нормам амортизации:

- До 10 000 руб. (включительно), кроме библиотечного фонда – амортизация не начисляется. Первоначальная стоимость введенного (переданного) в эксплуатацию ОС списывается с балансового учета и одновременно отражается на забалансовом счете 21.00.

- От 10 000 до 100 000 руб. (включительно) – амортизация начисляется в размере 100 % от первоначальной стоимости при вводе объекта в эксплуатацию.

- Свыше 100 000 руб. – амортизация начисляется ежемесячно по нормам, следует определить метод начисления амортизации.

- До 100 000 руб. (включительно) по объектам библиотечного фонда – амортизация начисляется в размере 100 % от первоначальной стоимости в момент включения имущества в библиотечный фонд.

В соответствие с изменением стоимости ОС по малоценному имуществу, стоимость которого до 10 000 руб. (включительно), амортизация с нового года не начисляется. Такое имущество учреждение вправе сразу списывать с баланса на забаланс. Ранее предел был 3000 руб.

Как определить срок полезного использования основных фондов

При учете такого средства необходимо определить срок его полезного использования и амортизационную группу. При использовании объектов его стоимость переносится на себестоимость произведенных продуктов при помощи амортизационных отчислений.

Под сроком полезного использования понимается период извлечения прибыли и экономических выгод при эксплуатации основного средства. Учреждение определяет срок полезного использования самостоятельно, руководствуясь своими отраслевыми и организационными особенностями. Для некоторых объектов СПИ устанавливается на основании количественного фактора, то есть по количеству изготовленной продукции или же выполненных работ, услуг в натуральном выражении, которые предприятие планирует получить от применения того или иного основного средства.

При определении СПИ специалисты должны руководствоваться Постановлением Правительства РФ № 1 от 01.01.2002. В нем закреплена классификация объектов, в которой основные средства сгруппированы по сроку полезного использования — для каждой классификационной группы определены верхняя и нижняя временные границы.

Если имущественный объект состоит из нескольких составных частей, то возможны ситуации, когда для каждой его компоненты устанавливается различный срок полезного использования. Такие составляющие отражаются в учете как отдельные основные средства.

Учет основных средств: главные нюансы

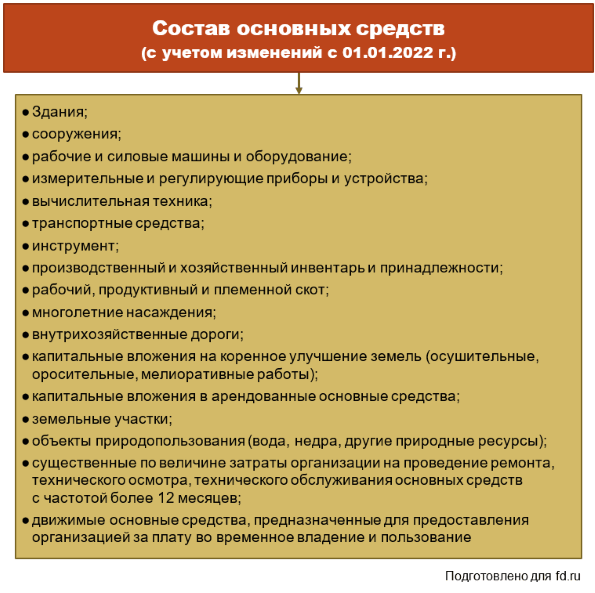

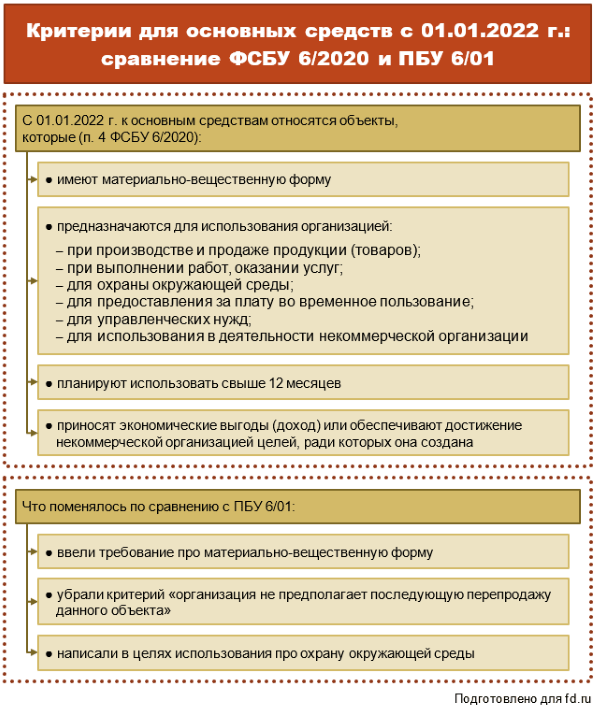

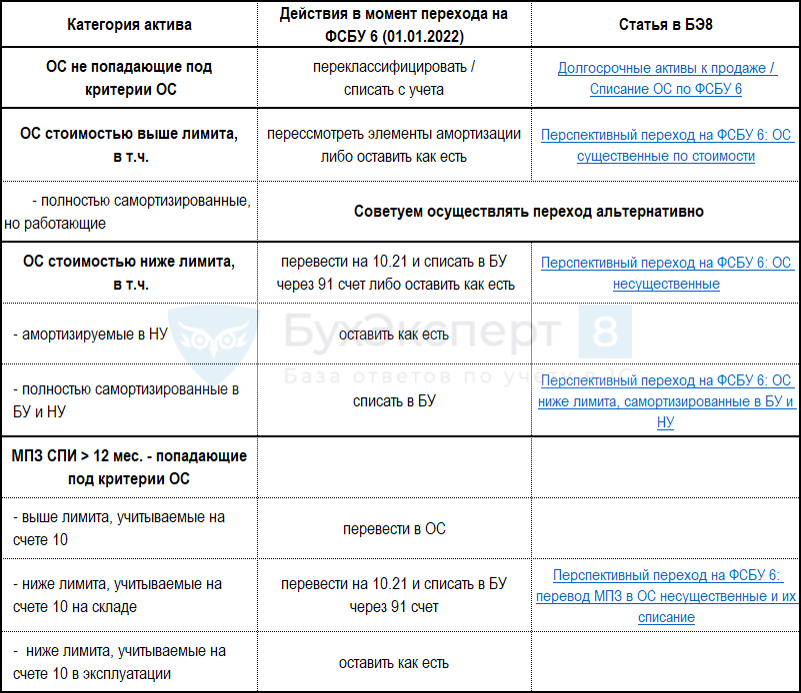

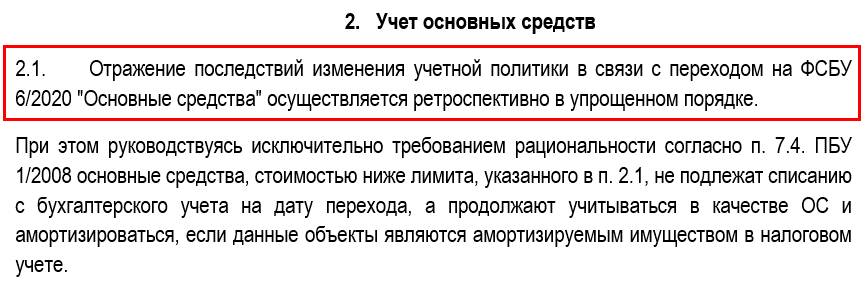

В соответствии с приказом , с января 2022 года бизнес должен вести бухгалтерский учет в соответствии с новым стандартом — ФСБУ 6/2020. Это касается всех предприятий, кроме бюджетных.

Чтобы отнести актив к числу основных средств, он должен подходить основным параметрам:

- полезность для бизнеса — предприятие приобретает объект для дела, а не перепродажи;

- длительность пользования — бизнес планирует работать с ОС минимум год;

- финансовая выгода — пользование активом должно приносить предприятию выгоду;

- материальная форма.

Эти требования касаются не только бухгалтерского, но и налогового учета. Лимитов по стоимости ОС в новых стандартах нет. Компании должны самостоятельно определить оптимальный лимит, закрепить показатель в локальных актах и придерживаться его при ведении учета.

Если актив соответствует всем критериям основных средств, но его стоимость меньше лимита или равен ему, бизнес вправе не признавать его в качестве ОС.

Стандартно, компании относят к основным средствам жилую и коммерческую недвижимость, рабочую технику, автомобили, инвентарь. Новый регламент требует разделять все ОС на категории, объединив в группы активы, схожие по типу пользования: недвижимость, транспорт, оборудование и т.д.

Каждую категорию ОС амортизируют и оценивают одним способом. При этом для разных групп можно выбрать методы оценки и амортизации. Способы и категории ОС также нужно отразить в учетной политике.

Предприятия должны скорректировать стоимость основных средств и отразить это в бухучете. Активы со стоимостью ниже установленного лимита нужно списать. Амортизацию по оставшимся ОС — пересчитать, отталкиваясь от ликвидационной стоимости. Разницу отразить в бухучете по счету 84.

Что представляет собой ФСБУ

Новый федеральный стандарт бухгалтерской отчетности отменяет действие ПБУ 6/01 по учету основных средств с начала 2022 года. Желающие опробовать новый стандарт могут пользоваться им в своей работе уже сейчас.

Документ имеет отсылки к МСФО (в частности IAS 36 «Обесценение активов», IFRS 13 «Оценка справедливой стоимости»), узаконенных в нашей стране приказом Минфина № 217н от 28/12/15 года, что говорит о сближении стандартов отчетности мировых и отечественных.

Один из важных моментов работы с ФСБУ заключается в необходимости применять его ретроспективно (п. 48), иными словами, как если бы документ с начала приобретения и использования конкретного ОС уже действовал. Сложность здесь в следующем: амортизацию, руководствуясь положениями ФСБУ 6/2020, следует считать по обновленным правилам (о них пойдет речь далее в статье), а значит, балансовую стоимость ОС на начало отчетного года придется пересчитать. С этой целью берется первоначальная стоимость и вычитается сумма амортизации. Очевидно, что первоначальная стоимость должна быть исчислена по старым правилам, а накопленная амортизация — по обновленным нормам (п. 49). Указанным способом можно соблюсти новые правила единовременно, не делая пересчет за предыдущие годы.

Фирмы, ведущие бухгалтерскую отчетность по упрощенному варианту, имеют право применять ФСБУ ограниченно, например, не проверять ОС, насколько те обесценились (п. 3).

На заметку! Бюджетные структуры ФСБУ 6/2020 не применяют (п. 2 Стандарта).

Рассмотрим главные новшества, касающиеся ОС, которые вводит в практику учета ОС документ.

Лимит стоимости основных средств в 2021 году: бухгалтерский учет

Все критерии соответствия внеоборотного актива нормам, определенным ПБУ, должны быть достигнуты в бухгалтерском учете организации. Так, к объектам основных фондов должны быть отнесены активы со сроком использования, превышающим один год, приобретенные не для перепродажи. Один из важных показателей, позволяющих не столько включить имущество в состав ОС, сколько обеспечить планомерное списание его стоимости методом начисления амортизации, представляет собой лимит стоимости основных средств (в 2021 году без изменений).

На основании ПБУ 6/01, к числу основных средств относят внеоборотные активы со стоимостью, превышающей 40 тыс. руб. Вследствие этого, все объекты, затраты на приобретение которых не превышают указанной величины, входят в состав МПЗ и подлежат отнесению к затратам единовременно.

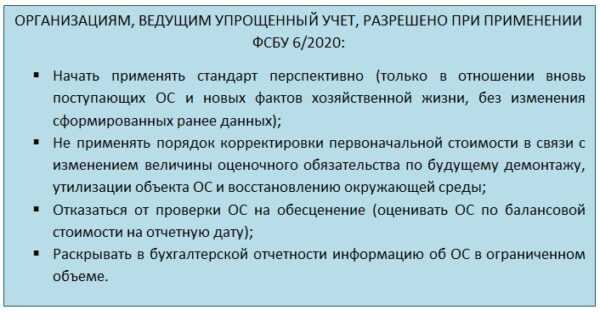

Послабления для малых предприятий

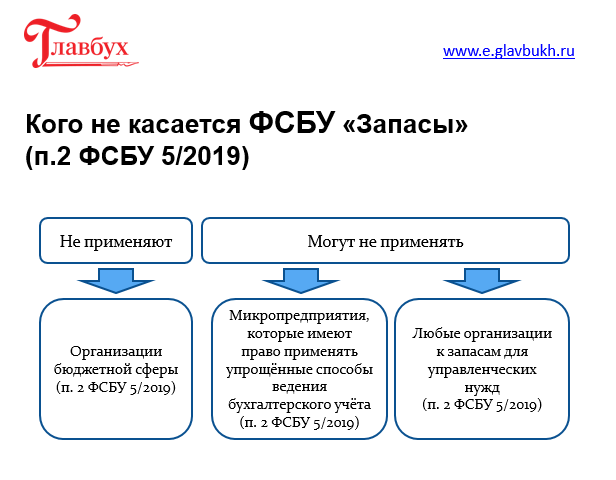

Организации, которые применяют упрощённый учёт, имеют право на ряд послаблений и упрощений (п. 3 ФСБУ 6/2020, п. 4 ФСБУ 26/2020). Вот основные из них:

- можно определять величину капвложений (т.е. по сути стоимость основных средств) только в суммах, подлежащих уплате поставщику (подрядчику). В этом случае иные расходы, связанные с осуществлением капвложений, относятся на финансовый результат текущего периода;

- не учитывать скидки, премии и т.п., то есть отражать в составе капвложений суммы, предусмотренные соответствующими договорами;

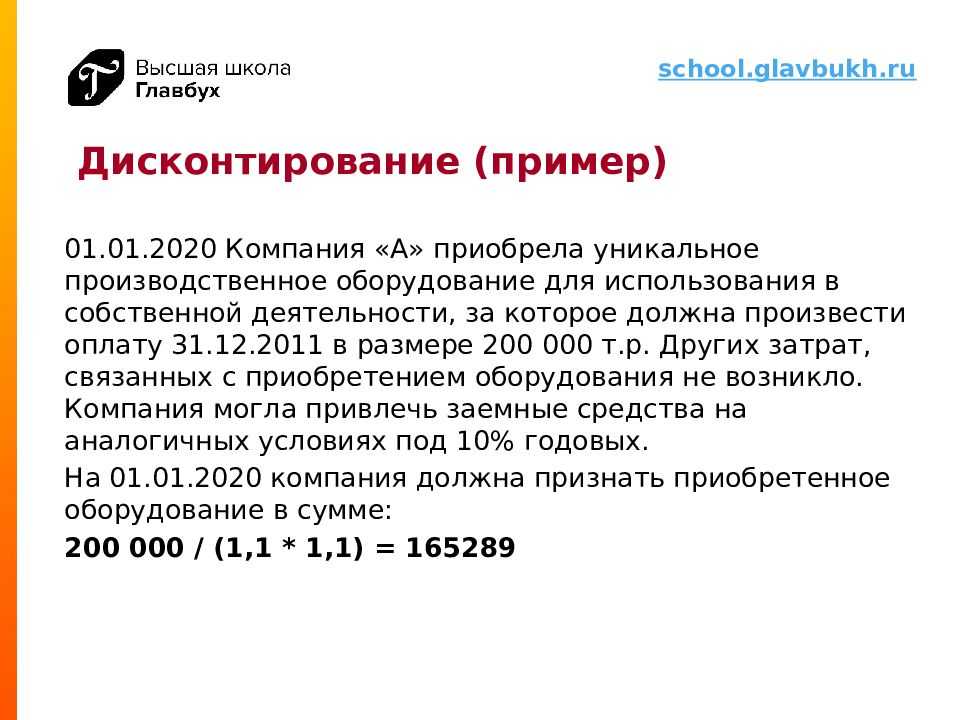

- не дисконтировать затраты, осуществлённые с продолжительной отсрочкой (рассрочкой);

- при оплате капвложений неденежными средствами оценивать их по балансовой стоимости переданных имущества, работ, услуг, без определения справедливой стоимости (однако в случае безвозмездного получения активов определять их справедливую стоимость все равно обязательно);

- не отражать изменение оценочного обязательства, включённого в стоимость ОС, как изменение первоначальной стоимости ОС. Отметим, что организации, применяющие упрощённый учёт, чаще всего в принципе не признают оценочные обязательства в силу п. 3 ПБУ 8/2010, и это снимает вопрос об их изменении;

- не проверять основные средства и капвложения на обесценение;

- не раскрывать значительную часть информации в бухотчётности.

В отношении каждого из послаблений организация может принять самостоятельное решение. Например, можно отказаться от проверки ОС и капвложений на обесценение и от формирования оценочных обязательств, но при этом формировать «полноценную» первоначальную стоимость основных средств, чтобы она соответствовала первоначальной стоимости ОС в налоговом учете.

Бесплатно вести учёт и сдавать отчётность через интернет