- Правила налогообложения

- Финансовая помощь в виде займа

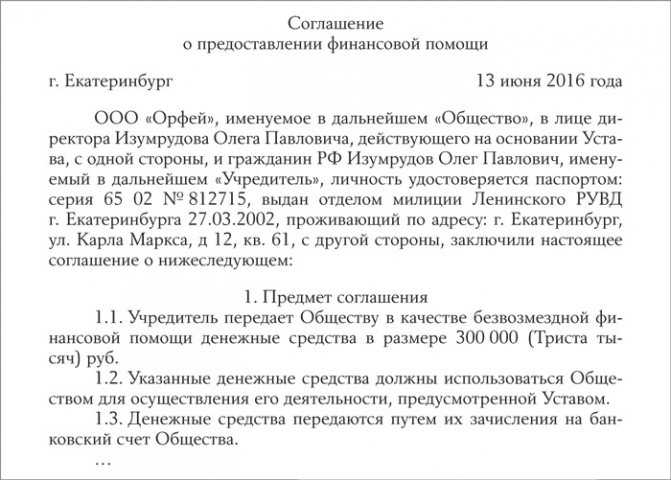

- Безвозмездная передача финансовой помощи

- Вклад в имущество или капитал

- На какие цели направлена благотворительная деятельность

- Как оформить и отразить в учете получение финансовой помощи от учредителя (участника, акционера)

- Беспроцентный рублевый заем от физлица — участника ООО

- Еще один вариант: увеличить уставный капитал ООО за счет дополнительных вкладов участников

- Группа 2. Риски по причине несоблюдения единогласия при принятии решений

- Особенности учредительской безвозмездной помощи

- Безвозмездный взнос от учредителя налогообложение при усн

- Временная финансовая помощь через договор займа

- Налогообложение и образец договора

- Отдельные нюансы учета помощи учредителя, доля которого в уставном капитале менее 50% (для УСН, ОСНО, ЕСХН, ЕНВД)

- Пример 1. Взнос учредителя деньгами на прибавление оборотных средств

- Пример 2. Взносы учредителей деньгами на покрытие ущерба

- Как оформить договор о безвозмездной спонсорской помощи

- Предмет договора

- Изменение и расторжение договора

- Стороны договора

Правила налогообложения

По правилам, прописанным нормативно-правовыми актами, переданная финансовая помощь от учредителя, если его доля больше 50% от уставного капитала предприятия, налогообложению не подлежит. Так же и с НДС, кроме тех случаев, когда деньги вносятся в кассу или поступают на расчетный счет организации, после чего за эти средства приобретается имущество или осуществляется его продажа учредителю.

Обязательно налогом будет облагаться финансовая помощь в тех случаях, когда доля учредителя меньше 50%. Еще одно требование ст. 251 НК России к вкладам собственников в оборотный фонд организации – это неприкосновенность приобретенного имущества в течение двенадцати месяцев. Эти вклады не должны передаваться под каким-нибудь предлогом третьим лицам. В случае если это произойдет, размер вложенных средств будет учитываться при формировании базы по налогу на прибыль.

Многие бухгалтеры убеждены, что безвозмездная финансовая помощь должна учитываться как статья доходов. Другие не придерживаются этого мнения. Чтобы определиться с выбором, надо четко разделить ситуации, когда финансовая помощь от учредителя стала вкладом или же преследует другие цели.

Финансовая помощь в виде займа

В случае осуществления финансовой помощи, предполагающей последующий ее возврат, ее оформляют в виде денежного займа, предоставляемого учредителем предприятию. Для этого составляется договор займа. При составлении договора стороны руководствуются Гражданским кодексом РФ.

В договоре при возвратной финансовой помощи от учредителя должна быть отражена процентная ставка за пользование займом. Если процентная ставка не оговорена, то она считается равной действующей ставке рефинансирования и требует уточнения ежемесячно.

На практике учредители чаще всего предоставляют беспроцентный заем своим предприятиям, что тоже должно быть отражено в договоре. Согласно Налоговому кодексу, полученные или возвращенные заемные средства не включаются в состав доходов (расходов) и не подлежат учету в определении налога на прибыль. Более того, при беспроцентном займе материальная выгода, вызванная экономией на процентах, также не облагается налогом.

В договоре могут быть оговорены и другие условия, такие как: цель использования полученной финансовой помощи, срок и порядок возврата займа, а также прочие уточнения.

Порядок бухгалтерского учета возвратной финпомощи от учредителя в виде займа зависит от срока предоставления средств и того, на какой счет они будут перечисляться. Для займов на срок не более календарного года используется счет «Расчеты по краткосрочным кредитам и займам» (66), для остальных – счет «Расчеты по долгосрочным кредитам и займам» (67). Средства проводятся по дебету счета 50 «Касса» или 51 «Расчетные счета».

Проводки по учету финансовой помощи в виде возвратного займа:

- Д51 (50,52) К66 (67) – получение займа, выданного учредителем;

- Д66 (67) К51 (50,52) – возврат финансовой помощи учредителю (займа).

Безвозмездная передача финансовой помощи

Безвозмездная передача финансовых средств или имущества является самым удобным и применяемым способом оказания реальной помощи предприятию учредителями. Такая помощь предполагает предоставление средств на безвозвратной основе. При этом эти средства не будут учитываться в доле учредителя в активах предприятия (уставном капитале).

Решение о предоставлении подобного вида финансовой помощи принимается на общем собрании или единолично (при единственном учредителе) и оформляется документально. Согласно Налоговому кодексу, если доля учредителя в капитале составляет более 50 процентов, то полученные средства не включаются в состав доходов и не облагаются налогом. В противном случае, они отражаются в налогооблагаемой базе как внереализационные доходы.

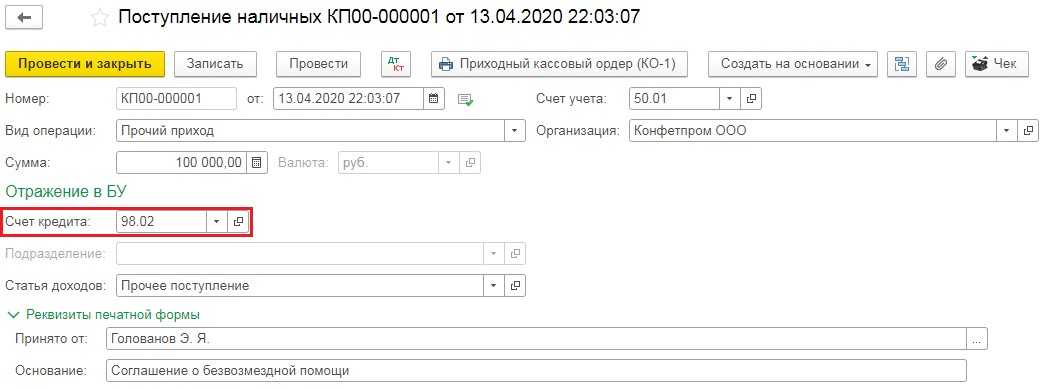

Порядок бухучета безвозмездно полученных средств зависит от целей, указанных в письменном решении о предоставлении финансовой помощи. В соответствии с Планами счетов бухучета и Инструкциями по их применению, для учета безвозмездно переданных организации активов к счету «Доходы будущих периодов» (98) создается дополнительный субсчет «Безвозмездные поступления» (98-2). Пункт 8 ПБУ 9/99 содержит предписание отражать эти средства как прочие доходы (субсчет 91-1).

Средства, полученные от учредителя, с точки зрения бухучета считаются доходом, но при этом не увеличивается налогооблагаемая база налога на прибыль. Поэтому в учете возникает разница, образующая постоянный налоговый актив. Он должен быть отражен на счетах бухгалтерского учета.

Порядок проводки безвозмездной финансовой помощи от учредителя рассмотрим на следующем примере.

Пример:

ЗАО «Спецстрой» получило от учредителя, который владеет 51 процентом акций, безвозмездную помощь в сумме 10 000 000 рублей. Проводки по получению безвозмездной финансовой помощи будут выглядеть так:

- Д51 К98-2 –10 000 000 – получение безвозмездной помощи;

- Д98-2 К91-1 – 10 000 000 – средства учтены как прочий доход;

- Д68 К99 – 2 000 000 (20% от 10 000 000) – постоянный налоговый актив.

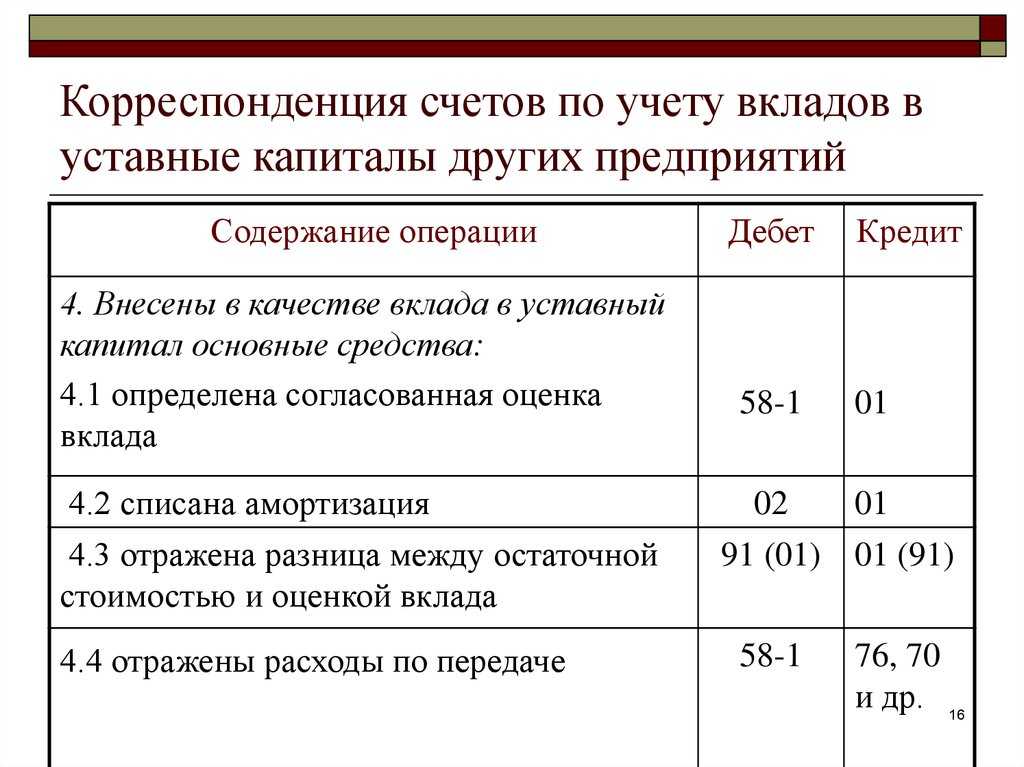

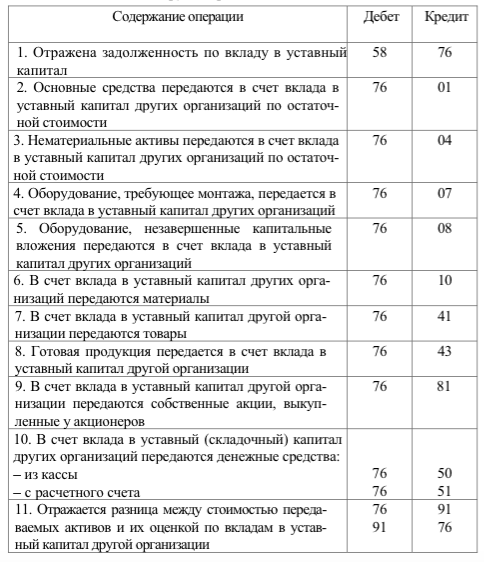

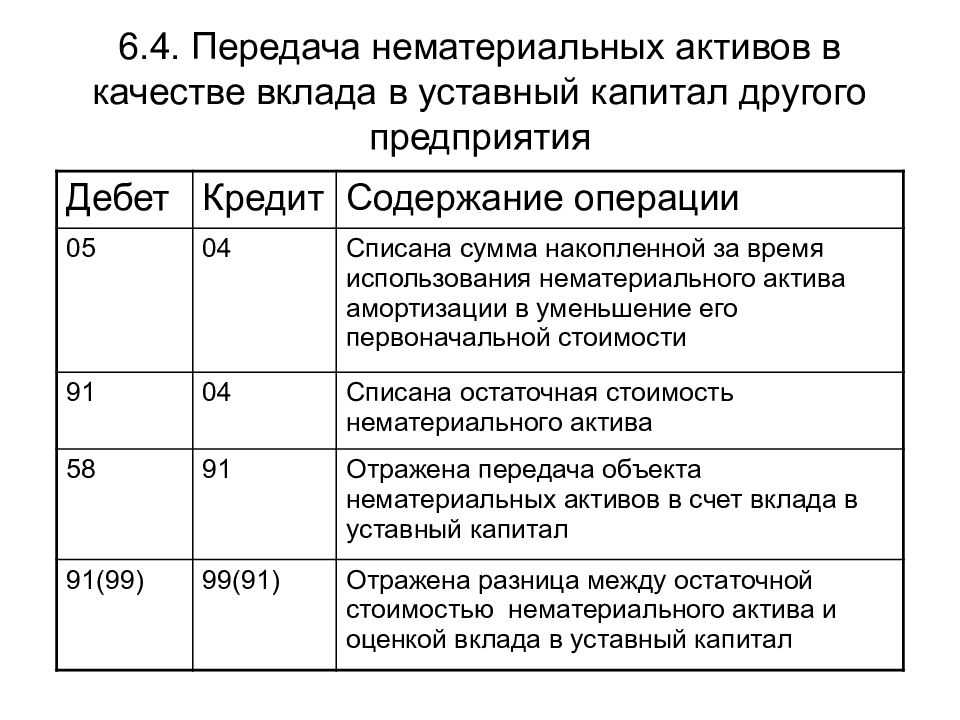

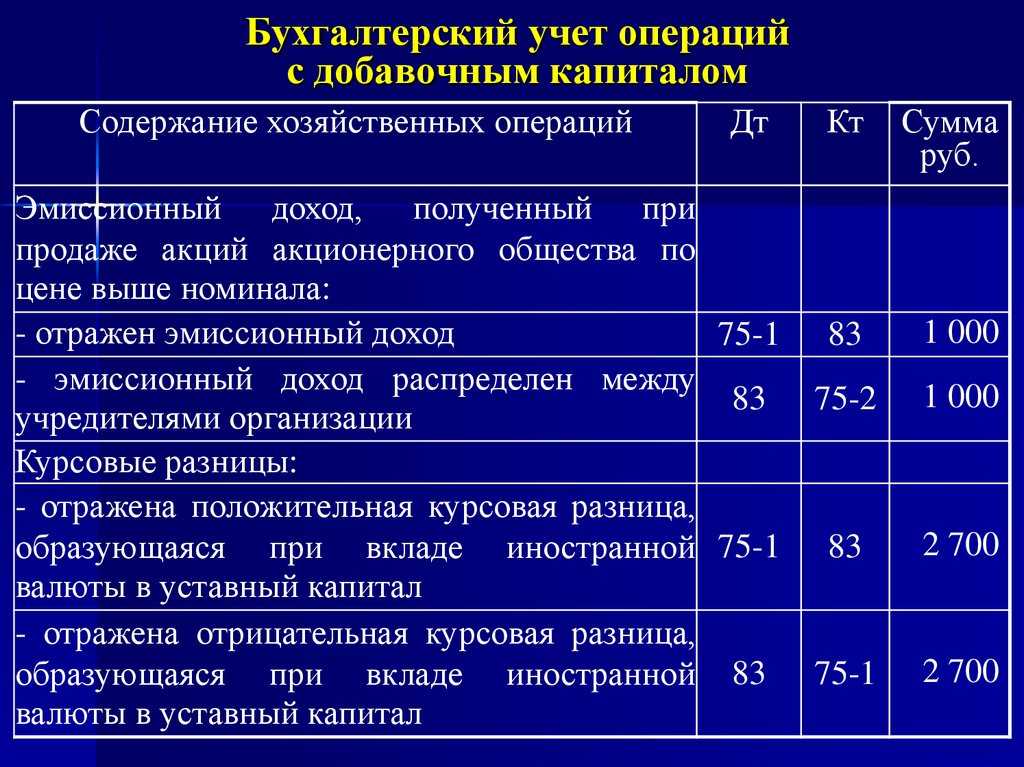

Вклад в имущество или капитал

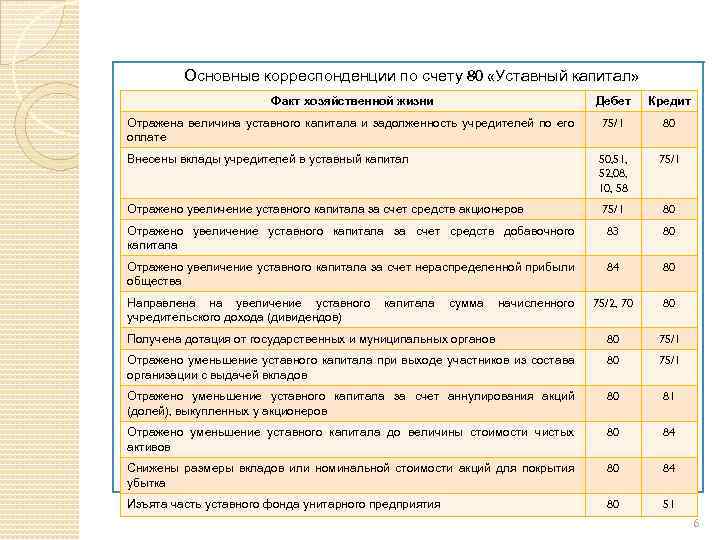

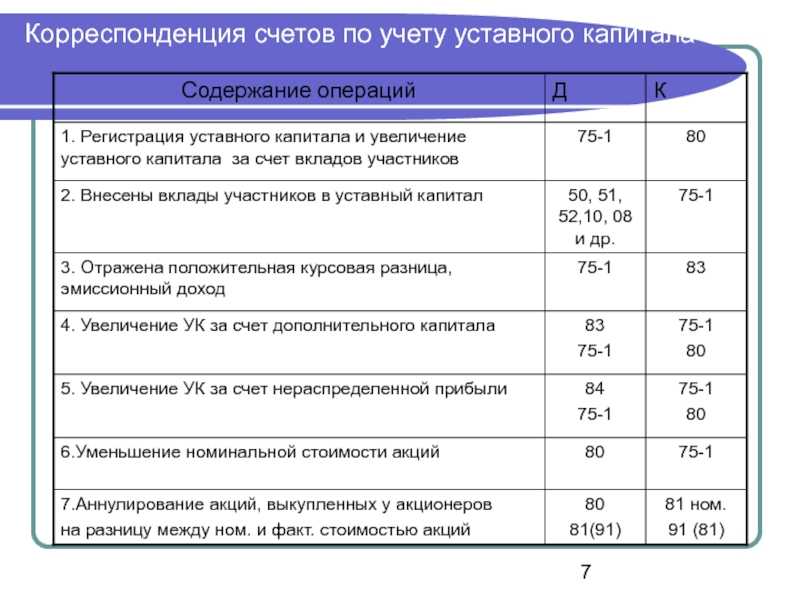

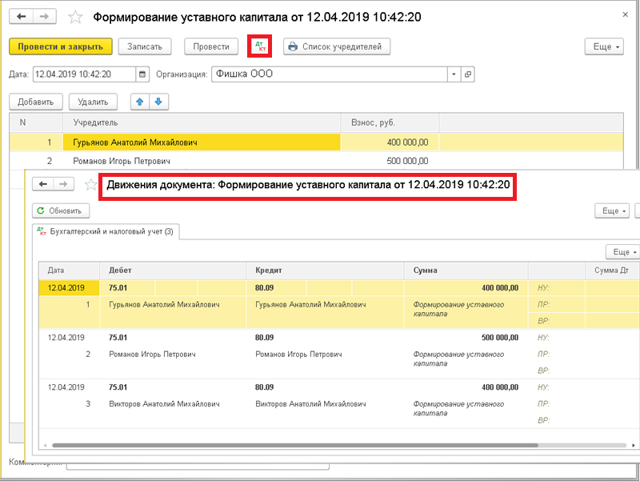

При вкладе учредителя в имущество или капитал предприятия учет производится с помощью счета «Добавочный капитал» (83 счет). Проводка будет следующая:

Д51 (50,41,10…) К83 – поступление денег (товаров, материальных ценностей) от учредителя.

При этом полученное имущество оценивается по рыночной стоимости. При необходимости следует использовать услуги оценщика.

На какие цели направлена благотворительная деятельность

Обратите внимание на то, что цели благотворительности закреплены законодательно. Их перечень приведен в ст

2 Федерального закона № 135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан и пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан.

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям и поддержка политических партий, движений, групп и кампаний, спонсорская помощь бюджетному учреждению благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

Как оформить и отразить в учете получение финансовой помощи от учредителя (участника, акционера)

В зависимости от отрасли правового регулирования, которая контролирует процесс безвозмездной передачи активов, меняется смысл определения «финансовая помощь». Гражданский кодекс рассматривает его в виде передачи имущества сторонними лицами или учредителями в качестве дара.

Безвозмездная финансовая помощь в бухгалтерском учете понимается как результат благотворительности или целевого финансирования. Налоговый кодекс предусматривает ряд исключений и дополнительных комментариев по налогообложению дареного имущества.

Беспроцентный рублевый заем от физлица — участника ООО

Для участников-заимодателей беспроцентный рублевый заем тоже не влечет никаких налоговых последствий. Возвращенная им сумма займа — это не их доход.

Алгоритм действий для этого способа таков.

Совет. Если очевидно, что на начальном этапе ООО периодически будет брать взаймы у участников — одного или обоих, — лучше не плодить много договоров, а составить всего один. И в нем указать общую сумму займа, которую может предоставить участник. Получение конкретных сумм будет подтверждаться приходными кассовыми ордерами или выписками банка.

Учтите, что когда заем предоставляет физлицо, договор займа считается заключенным не с момента его подписания, а только с момента передачи суммы займа заемщику.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Шаг 2. Перечислите сумму займа на расчетный счет компании либо внесите деньги в ее кассу наличными по приходному кассовому ордеру.

Принятый наличный заем можно сразу расходовать на текущие нужды фирмы, не внося предварительно деньги на расчетный счет. Но есть исключение. Наличные, которыми предполагается оплатить аренду помещения либо погасить другие займы или проценты по ним, должны быть предварительно сняты со счета фирмы.

То же самое будет и если участник с размером доли 50% и менее решит простить компании ее долг: ООО придется включать сумму займа в доходы и, соответственно, платить налог. По этой же причине не подойдет вариант и с передачей денег по договору дарения между участниками с долями 50% и ООО.

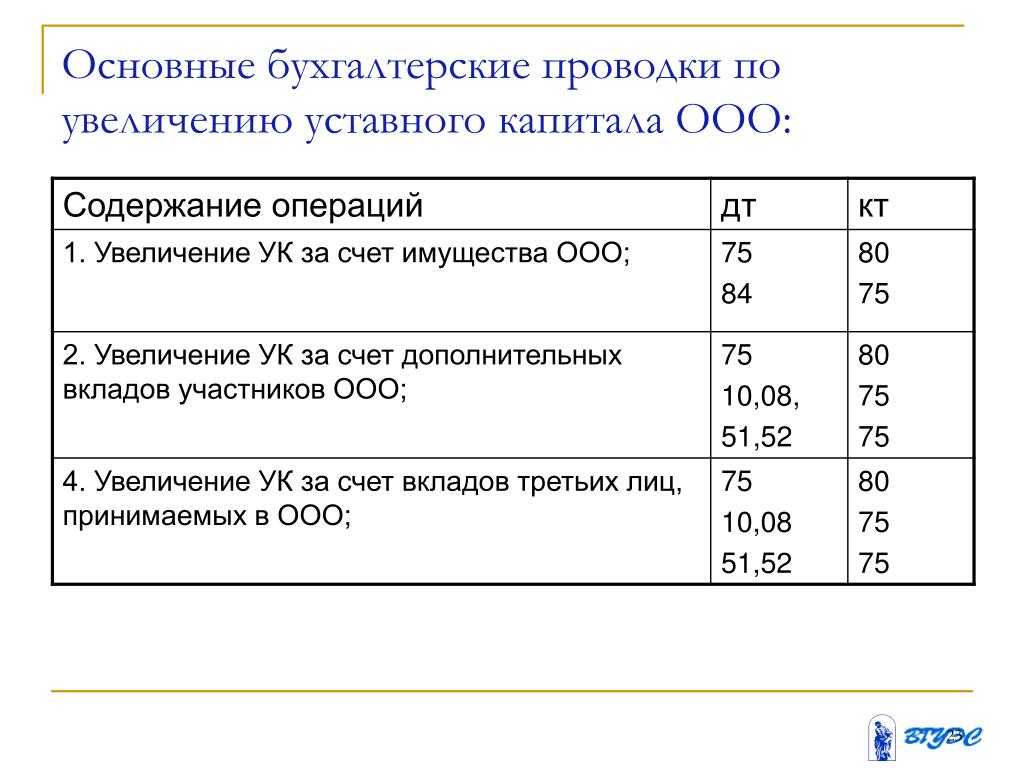

Еще один вариант: увеличить уставный капитал ООО за счет дополнительных вкладов участников

Вот примерная выдержка из протокола общего собрания

Если же в уставе ООО не закреплена обязанность участников вносить вклады, тогда все немного усложняется.

Но, чтобы такие вклады сделать, участникам надо соблюсти определенную — довольно сложную — процедуру. Кроме того, независимо от написанного в уставе, придется регистрировать изменения в него, которые будут касаться размера уставного капитала.

Увеличение уставного капитала общества за счет дополнительных вкладов участников проводится в два этапа. На каждом этапе потребуется провести общее собрание участников ООО.

Второе собрание участников проводится не позднее месяца со дня, когда истекает двухмесячный срок внесения участниками вкладов. На этом собрании участники принимают решение об утверждении итогов внесения вкладов и о внесении изменений в устав ООО.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Если финансовая помощь от учредителя (участника, акционера) поступает в неденежной форме (в виде основных средств, материалов, товаров, нематериальных активов), порядок ведения бухучета зависит от конкретного вида полученного имущества.

— в течение отчетного года (на любые цели);- по окончании отчетного года (на покрытие убытка, сформированного на счете 84 «Нераспределенная прибыль (непокрытый убыток)»).

Дебет 50 (51) Кредит 91-1– отражено безвозмездное поступление денежных средств от учредителя (участника, акционера).

Пример отражения в бухучете финансовой помощи, оказанной учредителем в денежной форме

В марте текущего года учредитель ЗАО «Альфа» А.В. Львов оказал организации финансовую помощь в денежной форме. Назначение финансовой помощи – пополнение оборотных средств организации, сумма – 500 000 руб. Деньги поступили на расчетный счет организации 15 марта.В бухучете «Альфы» сделана запись.15 марта:Дебет 51 Кредит 91-1– 500 000 руб. – получена финансовая помощь от учредителя.

Группа 2. Риски по причине несоблюдения единогласия при принятии решений

В гражданском законодательстве предусмотрены условия, при которых решения общего собрания по внесению изменений в устав по отдельным вопросам должны приниматься единогласно. Если же единогласия достигнуть не удалось ─ можно снова говорить о потенциальных налоговых рисках:

| Норма гражданского законодательства | Формулировка закона | Последствия организационных нюансов |

| п. 1 ст. 27 Федерального закона N 14-ФЗ | Участники общества обязаны, если это предусмотрено уставом, по решению общего собрания вносить вклады в имущество общества. Такая обязанность может быть предусмотрена уставом или путем внесения в устав изменений по решению общего собрания, принятому единогласно. | Если решение принято не единогласно — появляется риск доначислений налога на прибыль. |

| п. 2 ст. 27 Федерального закона N 14-ФЗ | Вклады в имущество общества вносятся всеми его участниками пропорционально их долям в УК, если иной порядок определения размеров вкладов не предусмотрен уставом.

Положения, определяющие «непропорциональные» размеры вкладов, а также положения, устанавливающие ограничения по внесению вкладов в имущество, могут быть предусмотрены уставом или внесены в устав по решению общего собрания, принятому единогласно. |

Решение принято не единогласно? Возникает риск по налогу на прибыль. |

Таким образом, применение пп. 3.7 п. 1 ст. 251 НК РФ без оглядки на гражданское законодательство и собственный устав чревато налоговыми последствиями. Внести же изменение в устав ─ дело не одного дня.

Особенности учредительской безвозмездной помощи

Когда участник принимает решение помочь своей фирме финансово или имущественным вкладом, он должен решить, собирается ли он когда-либо потребовать активы обратно. Если да, то такая передача средств будет называться возвратной, а такая передача средств – займом. Он может быть сделан под очень низкий процент или вовсе без него. В любом случае, эти моменты нужно оговорить в договоре при оформлении ссуды.

Если же речь идет именно о безвозмездной помощи, то возврата средств не предполагается

При такой форме финансовой поддержки важно учитывать такие факторы:

- передаваемые средства никак не влияют на размер уставного капитала;

- данные финансы не увеличивают и не уменьшают долю ни одного участника юрлица;

- организация получает деньги без дополнительных условий.

Безвозмездный взнос от учредителя налогообложение при усн

Размер долей остается прежним;

- подача в ИФНС заявления и пакета документов об увеличении уставного капитала. Эти изменения вступают в силу с даты регистрации в ЕГРЮЛ.

Сколько раз учредитель может делать взносы?

Учредитель вправе вносить деньги и иное имущество на счет компании неограниченное количество раз. Какова максимальная сумма разового взноса? Законом не предусмотрено ограничений по сумме разового взноса учредителя.

Какова максимальная сумма всех произведенных учредителем взносов?

Несколько по-иному обстоит ситуация, когда организация занимается разными видами деятельности.

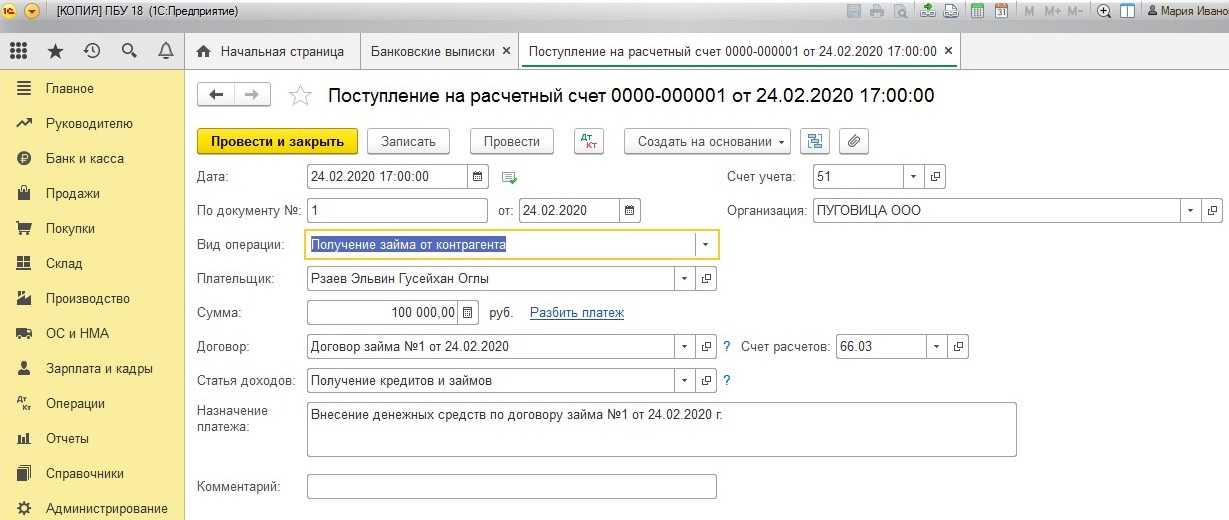

Временная финансовая помощь через договор займа

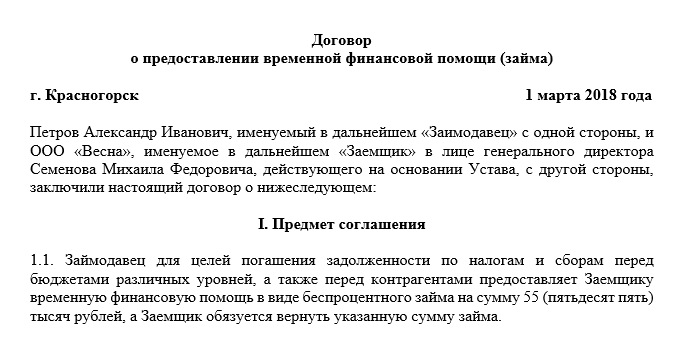

Помимо взноса в уставный капитал компании денежных средств на безвозмездной основе (безвозвратной помощи) учредитель может перечислить финансовую помощь временно, с условием последующего возврата. Такой договор некоторые называют договором временной финансовой помощи, однако ГК РФ такого договора не содержит.

В этом случае может быть использован обыкновенный договор займа, заемщиком по которому в силу статьи 807 ГК РФ выступает

Как составить договор займа денежных средств?

организация в лице ее директора, заимодавцем — учредитель.

Договор займа, как и договор дарения между гражданином (организацией) и иной организаций, в силу статьи 161 ГК РФ должен быть письменным.

Существенных условий, согласно статье 807 ГК РФ, у сделки по займу 2:

- Точное указание суммы передаваемых взаймы денег или перечень иных неупотребляемых вещей, которые могут быть возвращены в том же количестве.

- Возвратность займа.

В силу требований статьи 809 ГК РФ договор займа предполагается возмездным, то есть у заемщика возникает обязанность вернуть заем с процентами, указанными в договоре либо исчисленными по ставке рефинансирования ЦБ РФ, если в соглашении не указано иное. Именно поэтому сторонам, если речь о безвозмездной помощи, необходимо указать в договоре, что предоставляемый компанией заем является беспроцентным.

Срок по договору займа, согласно статье 810 ГК РФ, не является обязательным условием. Это означает, что заем может быть предоставлен на неопределенный срок (например, до момента, когда у организации улучшиться финансовое положение и она сможет возвратить полученные средства).

При отсутствии в договоре займа точного срока возврата займодавец вправе потребовать вернуть переданные деньги обратно в любой момент. При этом заемщик обязан в силу пункта 1 статьи 810 возвратить полученные средства в течение 1 месяца со дня получения соответствующего уведомления. Однако в силу диспозитивности норм указанного пункта статьи данный срок может быть и увеличен в интересах компании.

Налогообложение и образец договора

Преимущество данного способа оказания финансовой помощи состоит в отсутствии возникновения налоговых обязательств как у организации, так и у учредителя при возврате средств.

Организация, согласно подпункту 10 пункта 1 статьи 251 НК РФ, не должна включать в налогооблагаемую базу денежные средства, которые ей предоставлены по сделкам займа или кредита. Аналогичное правило закреплено и в пункте 1.1 статьи 348.15 НК РФ — оно касается организаций, работающих по УСН, которые также вправе не включать заемные средства в перечень полученных ими доходов.

Что касается самого учредителя, то в силу статьи 38 НК РФ полученные им обратно от компании средства не подпадают под понятие дохода, потому не могут быть объектом налогообложения.

Отвечающий всем перечисленным параметрам образец договора временной финансовой помощи от учредителя вы также можете скачать в разделе «Документы и бланки» в начале статьи.

***

Подводя итог, остается отметить, что действующее законодательство предлагает участнику несколько способов пополнения оборотных средств организации, в том числе с возможностью не включать данную помощь в налогооблагаемую базу. При этом подробное описание в предложенном обзоре каждого из них поможет учредителю выбрать оптимальный для него и компании вариант.

***

Еще больше материалов по теме в рубрике: «Материальная помощь».

Отдельные нюансы учета помощи учредителя, доля которого в уставном капитале менее 50% (для УСН, ОСНО, ЕСХН, ЕНВД)

Организации на УСН, ОСН, ЕСХН, получившие денежную помощь от учредителя, который владеет менее 50% их капитала, учитывают ее во внереализационном доходе.

Прибыль признается на дату:

- принятия денег в кассе (либо расчетный лес);

- принятия имущества (основание — заключенный акт приема-передачи переданного имущественного объекта).

Указанные нормы одинаково действуют при кассовом методе и методе начисления. Принятая помощь в виде имущества, имущественных (неимущественных) прав и направленная на прибавление чистых активов не облагается налогом на прибыль. Причем процент долевого участия помогающей стороны (учредителя, акционера, участника) в уставном капитале здесь роли не играет.

Несколько по-иному обстоит ситуация, когда организация занимается разными видами деятельности. Допустим, совмещается два режима — ОСНО и ЕНВД. Если организация не может точно распределить внереализационный доход между ними, тогда вся сумма этого дохода причисляется к базе налога по прибыли. Собственно сам налог взимается по действующей ставке 20%.

Пример 1. Взнос учредителя деньгами на прибавление оборотных средств

Учредитель ЗАО «Приз» С. Н. Сафонова владеет 60% уставного капитала общества. В счет прибавления оборотного капитала своей компании она перечислила безмездную денежную помощь 700 000 руб. Расчетный счет ЗАО «Приз» был пополнен 20.10.2017.

Именно на дату зачисления денег (20.10.2017) бухгалтер ЗАО «Приз» должен показать операцию по получению денежных средств. С этой целью используется запись ДТ 50 (51), КТ 91-1. С внесенной денежной помощи С. Н. Сафоновой налог на прибыль не исчисляется, т. к. долевое участие в уставном капитале этого учредителя составляет более 50%.

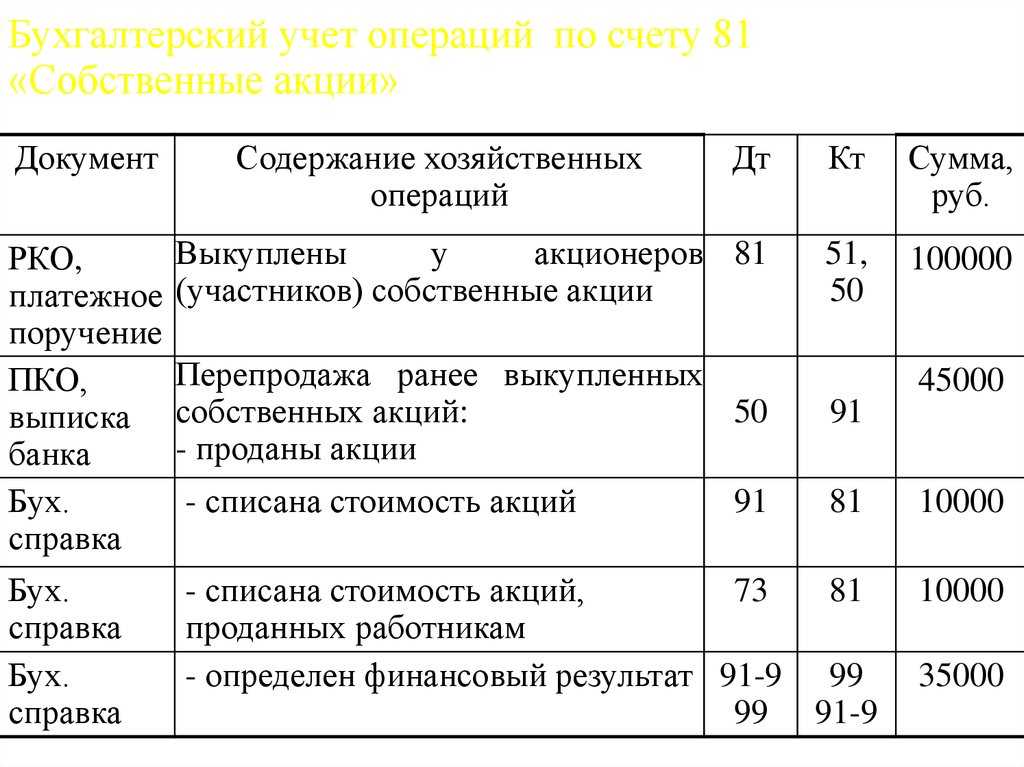

Пример 2. Взносы учредителей деньгами на покрытие ущерба

У компании «Стрела» за 2016 год насчитан ущерб 300 000 руб. Ее учредители (3 человека) приняли решение восполнить образовавшуюся недостачу средств за счет собственных денег. Безмездная помощь деньгами от лица учредителей была внесена в следующих пропорциях:

- Б. Д. Сидоров (долевое участие в капитале составляет 55%) — 200 тыс. руб.;

- Н. Л. Князев (долевое участие 23 %) — 50 тыс. руб.;

- Е. В. Коротких (долевое участие 22 %) — 50 тыс. руб.

| Проводки по безмездной помощи на возмещение ущерба | Характеристика |

| ДТ 75 (Деньги Б. Д. Сидорова на покрытие ущерба»), КТ 84 | Решение о покрытии части ущерба Б. Д. Сидоровым |

| ДТ 75 (Деньги Н. Л. Князева на покрытие ущерба), КТ 84 | Решение о покрытии части ущерба Н. Л. Князевым |

| ДТ 75 (Деньги Е. В, Коротких на покрытие ущерба) | Решение о покрытии части ущерба Е. В. Коротких |

| ДТ 51, КТ 75, сб. «Денежный взнос Б. Д. Сидорова на возмещение ущерба» | Зачисление денег Б. Д. Сидорова |

| ДТ 51, КТ 75, сб. «Денежный взнос Н. Л. Князева на возмещение ущерба» | Зачисление денег Н. Л. Князева |

| ДТ 51, КТ 75, сб. «Денежный взнос Е. В. Коротких на возмещение ущерба» | Зачисление денег Е. В. Коротких |

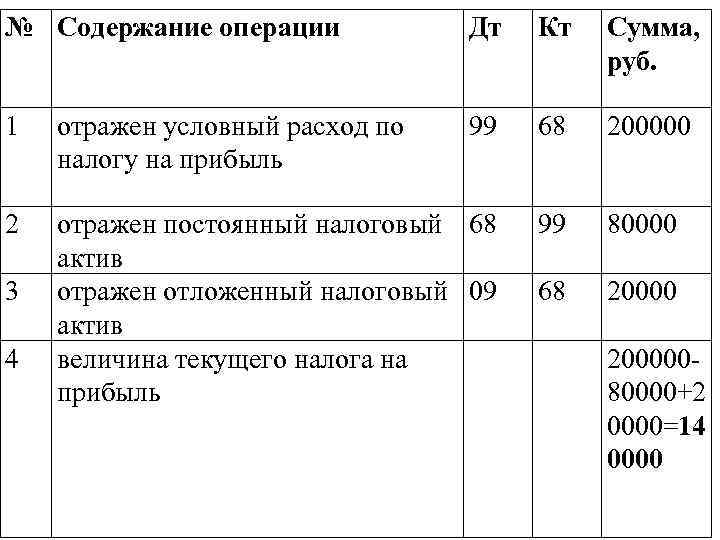

| ДТ 99, сб. «Постоянные налоговые обязательства», КТ 68, сб. «Налог на прибыль» | Исчисление налога на прибыль с денег, внесенных Н. Л. Князевым и Е. В. Коротких |

В состав налоговой базы по прибыли включаются только деньги, внесенные Н. Л. Князевым и Е. В. Коротких, т. к. их долевое участие в уставном капитале составляет менее 50 %.

Как оформить договор о безвозмездной спонсорской помощи

Начнем с того, что прилагаемый документ называется «Договор о благотворительном пожертвовании», а стороны: благотворитель и благополучатель (скачать договор в конце статьи). Это не ошибка и не случайность. Прежде чем составить договор о безвозмездной спонсорской помощи разберемся, в том, как квалифицируется безвозмездная спонсорская помощь в законодательстве Российской Федерации.

В названии публикации мною было использовано словосочетание «безвозмездная спонсорская помощь», которое часто употребляется моими читателями. Но в законодательстве России такой вид сделки отсутствует и вот почему.

Из этого следует, что читатели моего блога интересуются оформлением договора на оказание спонсорской помощи либо заключением договора на безвозмездную помощь.

Учитывая, что в юридических аспектах спонсорства россияне пока разбираются слабо, скорее всего, речь идет именно о безвозмездной помощи; разобраться в тонкостях вам поможет профессиональное бухгалтерское обслуживание бухгалтерский учет спонсорской помощи.

Что вы имели ввиду, когда искали договор о безвозмездной спонсорской помощи?

Термин « безвозмездная помощь » употребляется в связи с оказанием/ получением гуманитарной и технической помощи от иностранных государств, граждан и некоммерческих организаций, что ограничивает сферу применения этого термина.

Предмет договора

Наиболее близким по смыслу и сути к понятию «безвозмездная помощь» видом обязательств является договор пожертвования. С точки зрения закон пожертвованием признается дарение вещи или права в общеполезных целях. В законе о благотворительности определены формы пожертвования, которые могут быть включены в предмет договора пожертвования:

- передача в собственность имущества, в том числе денежных средств и (или) объектов интеллектуальной собственности;

- наделение правами владения, пользования и распоряжения любыми объектами права собственности;

- выполнение работ, предоставления услуг.

Изменение и расторжение договора

Статьёй 450 ГК РФ предусмотрены основания, по которым договор может быть изменён и расторгнут:

- По соглашению сторон.

- По требованию одной из сторон договор изменяется или расторгается только по решению суда.

Решение суда об изменении условий договора или его расторжение может быть принято только при условии наличия существенных нарушений договора одной из сторон, а также в других случаях предусмотренных действующим законодательством для определённых видов договоров.

Последствия изменения и расторжения договора перечислены в ст. 453 ГК РФ:

- Изменение договора влечёт изменение обязательств по нему.

- Расторжение договора влечёт за собой прекращение обязательств, если иное не предусмотрено законодательными актами или не вытекает из сути заключённого соглашения.

- Сроком изменения или прекращения обязательств считается срок, которым было подписано соглашение об изменении или прекращении договора.

Законодательством предусмотрено возмещение убытков, если изменение или расторжение договора повлекло их возникновение.

Стороны договора

По названию участников благотворительной деятельности в законе, именуются и стороны договора: благотворитель, благополучатель, доброволец.