- Вид и содержание документа

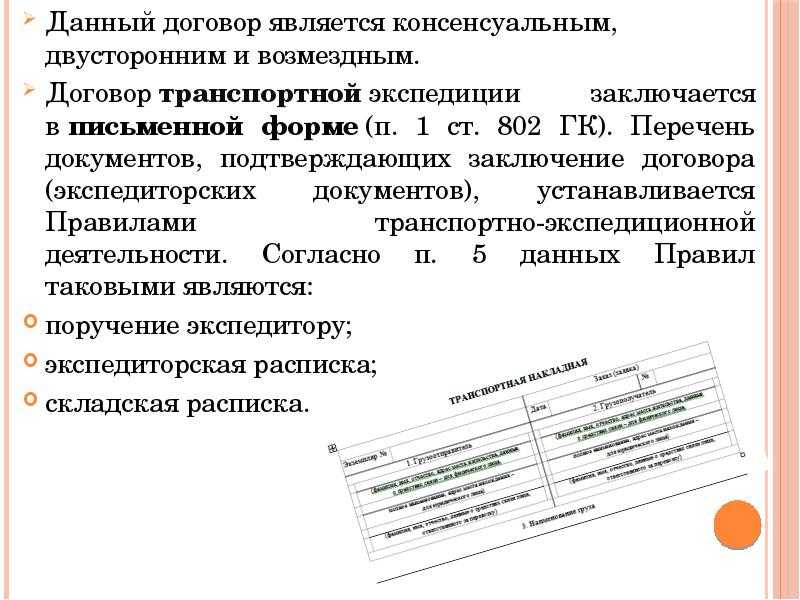

- Юридическая сила

- Транспортные расходы на доставку основных средств

- Транспортные расходы на доставку товара

- Транспортные расходы в налоговом учёте

- Нужно ли формировать расписку

- Оформление документации

- УСН

- Рассчитать прямые транспортные расходы

- Другие нюансы

- Почему важно ответственно подойти к заполнению бланка

- Договор транспортной экспедиции: оформляем «первичку» без ошибок

- Кто такой экспедитор?

- Для чего нужна экспедиторская расписка и можно ли ее использовать вместо транспортной накладной?

- Понятие документа

- Как стать экспедитором?

- Что должен знать экспедитор?

- Как написать экспедиторскую расписку — подробная инструкция

- Какие требования предъявляют

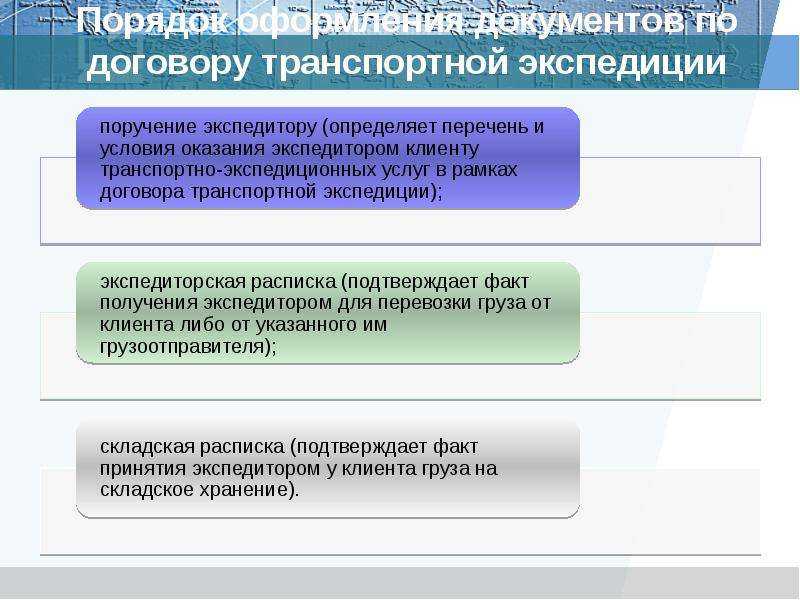

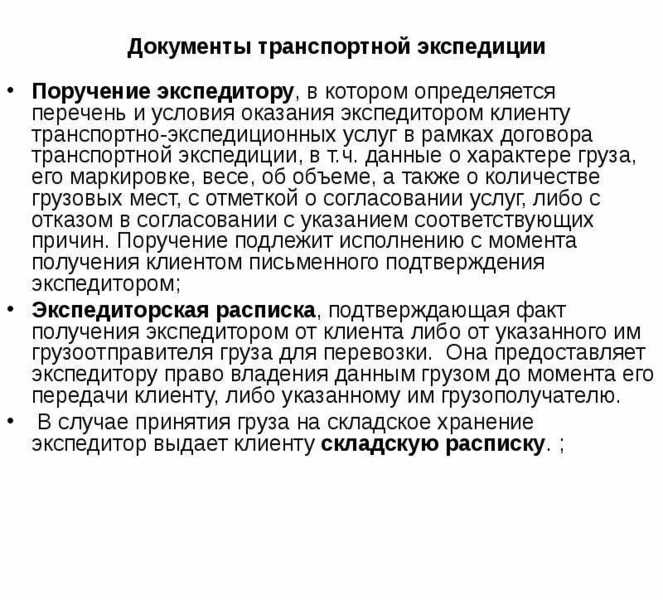

- Что нужно оформить

- Кто оформляет и обязательно или нет?

- Особые случаи перевозок

- Образец составления экспедиторской расписки

- Как составить экспедиторскую расписку

- Советы юристов

Вид и содержание документа

Отсутствует какая-либо строгая форма экспедиторской расписки, поэтому документация может составляться на стандартном листе А4 или на фирменном бланке транспортной организации. Для этого может использоваться печатный вариант или рукописный.

Образец заполнения экспедиторской расписки располагается ниже.

Обязательно включается в документ подпись экспедитора, что подтверждает, что все внесенные в документ сведения являются достоверными, а также специалист действительно принял на хранение груз. Формируется расписка исключительно в двух экземплярах, так как один остается у клиента организации, а другой передается непосредственно экспедитору.

При необходимости могут делаться дополнительные копии, которые при этом обязательно подписываются экспедитором. Без его подписи они считаются недействительными. Как только груз будет доставлен по адресу назначения, расписка от клиента не возвращается экспедитору, а остается у отправителя. Поэтому документ является необоротным.

Юридическая сила

Экспедиторская расписка является неотъемлемой частью договора при оформлении грузоперевозок.

Она необходима в бухгалтерском учете, для которого обязательно предоставление полной отчетности.

Без экспедиторской расписки невозможно и последующее оформление налоговых документов.

Ну и конечно, правильно оформленные экспедиторские документы могут обезопасить всех участников договора от возможных рисков:

- отправителя — от потери груза и прибыли;

- перевозчика — от претензий по качеству, количеству и целостности товара;

- получателя — от получения некондиции.

Стоит отметить еще раз, что в расписке не указывается информация о самой доставке, то есть претензии по срокам и стоимости на ее основании предъявить не получится.

Эта информация обычно содержится в договоре, путевом листе или счете на оказание услуг.

Транспортные расходы на доставку основных средств

Пункты 9, 10 ФСБУ 26/2020 устанавливают, что суммы, уплаченные по доставке ОС, должны включаться в состав затрат на его приобретение или сооружение

При этом не важно как ОС получены — по договору купли-продажи, безвозмездно или построены хозяйственным способом

Они учитываются как затраты капитального характера и отражаются по дебету счета учёта капитальных вложений (08)

- Дт 08 — Кт 60 — учтена стоимость ОС без НДС;

- Дт 08 — Кт 60(76) — учтены расходы на транспортировку ОС;

- Дт 01 — Кт 08 — объект ОС введён в эксплуатацию.

Затраты на перемещение ОС внутри организации относятся к издержкам текущего периода, не включаются в капитальные вложения (п. 16 ФСБУ 26/2020) и к первоначальной стоимости не добавляются.

То же самое касается строительной техники (экскаваторы, краны, бетономешалки, и т.д) при их доставке и монтажу на объекты строительства.

Транспортные расходы на доставку товара

Товар — это вид материально-производственных запасов (МПЗ), приобретаемый с целью дальнейшей перепродажи. Учёт запасов регулируется ФСБУ 5/2019. Расходы на доставку товара до организации-продавца увеличивают фактическую стоимость товара.

Состав затрат, которые можно учитывать как транспортные расходы, законодательно не определён. Поэтому бухгалтеры ориентируются по перечню торгово-заготовительных расходов (ТЗР), указанных в п.11 ФСБУ 5/2019

К ТЗР относятся расходы по:

- погрузке и транспортировке МПЗ;

- содержанию заготовительно-складского аппарата;

- содержанию складов, баз, заготовительных пунктов;

- надбавкам и вознаграждениям организациям-посредникам;

- хранению МПЗ в местах приобретения, ж/д станциях, портах;

- командировкам по непосредственному заготовлению МПЗ;

- процентам за кредиты и займы по приобретению МПЗ;

- недостаче и порче в пределах естественной убыли;

- другим аналогичным причинам.

Торговая организация в своей учётной политике может прописать один из двух вариантов списания транспортных расходов:

- включение их в фактическую себестоимость (п.11 ФСБУ 5/2019);

- отнесение затрат к расходам на продажу (п.21 ФСБУ 5/2019).

В зависимости от выбранного варианта, транспортные расходы будут аккумулироваться на разных счетах бухучёта — 41 (Товары) при отнесении на фактическую себестоимость, и 44 (Расходы на продажу) при их отделении от стоимости товара.

Транспортировка товаров до покупателя тоже имеет свои особенности учёта. Договор купли-продажи определяет, как будет оплачиваться услуга:

- как доплата к цене товара;

- как отдельная услуга.

Применяемая корреспонденция у продавца будет та же (Дт 90 — Кт 44). Разница только в списании расходов. В первом случае она распределится по стоимости реализованной продукции по итогам месяца, во втором — спишется сразу.

Транспортные расходы в налоговом учёте

Отражение транспортных расходов в налоговом учёте зависит от условий договора. Для покупателя они будут прямыми, если не включены в стоимость товара. Для продавца — косвенными.

| Договор (условия) | Учёт продавца | Учёт покупателя |

|---|---|---|

| Продавец доставляет товар на склад покупателя. Расходы — в цене товара. Обязанность по оплате доставки отдельно не оговорена. Право собственности переходит к покупателю после доставки на его склад | Доход от доставки отдельно не учитывается | Прямых расходов по доставке нет |

| Продавец доставляет товар на склад покупателя. Расходы на доставку в договоре не указаны. Право собственности переходит к покупателю с момента отгрузки на складе продавца | Доход от доставки отражается отдельно, так как право собственности переходит сразу после отгрузки. Сумма транспортных расходов в первичке пишется отдельной строкой. | Учитываются прямые расходы по доставке товара. Сумма расхода распределяется на остаток товаров на складе. |

| Продавец доставляет товар на склад покупателя. Расходы на доставку указаны отдельно от стоимости товара. Право собственности переходит к покупателю после доставки на его склад | Кроме продажи товара продавец оказывает отдельную услугу по доставке товара. Доход от доставки учитывается отдельно. | Учитываются прямые расходы по доставке товара, так как они оплачиваются сверх стоимости товара. |

Список прямых и косвенных затрат организация определяет самостоятельно и прописывает его в своей налоговой политике.

Нужно ли формировать расписку

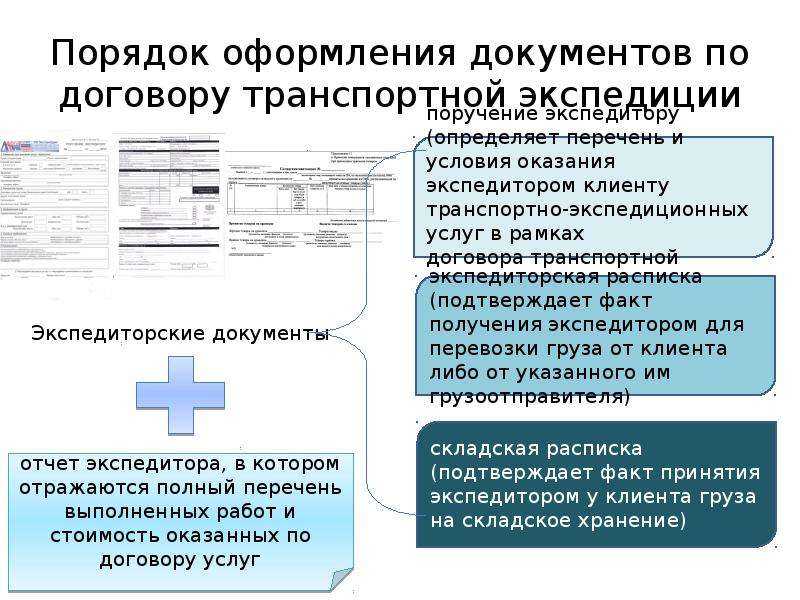

Экспедиторские документы представляют собой обязательную часть контракта экспедиции. Они формируются в бумажном виде. Их бланки и порядок оформления установлены на законодательном уровне, Приказом Минтранса №23. А обязательна или нет экспедиторская расписка?

По правилам действующего законодательства, экспедиторская расписка является обязательной к формированию бумагой. Без нее нельзя учесть транспортно-экспедиционные издержки в составе затрат по налогу на выручку фирм.

Однако в рамках контракта транспортно-экспедиционных услуг может использоваться и другая документация, в зависимости от особенностей осуществляемых услуг. То есть, экспедиторской бумагой, которая подтверждает, что перевозчик получил груз, может быть не экспедиторская расписка, а иная бумага. Главное, чтобы это предусматривал контракт, оформленный между сторонами.

Оформление документации

Путевой лист обязательно должна оформлять компания, непосредственно занимающаяся перевозкой. Данный бланк должен иметь определенный элементы, среди которых специалисты выделяют:

- вид автомобиля и его госномер;

- название организации, которая оформила документ;

- информацию о количестве расхода топлива;

- дату оформления;

- номер накладной на груз.

Образец заполнения путевого листа (для увеличения нажмите на картинку)

Образец заполнения путевого листа (для увеличения нажмите на картинку)

Путевой лист оформляется вместе с отрывным талоном – специальным элементов, который оформляется заказчиком груза и заверяется его же печатями. Обработку этого бланка осуществляет транспортная компания, после чего он вместе с чеком за предоставленную услугу отправляется тому, кто заказал ее.

Бланк путевого листа должен заполняться соответствующими особами, которыми является медицинский сотрудник организации, диспетчер и технический работник

Важно не только правильно заполнить документы на перевозку груза, но и дать соответствующий допуск водителю

УСН

Учет доходов и расходов по посредническому договору и по договору транспортной экспедиции осуществляется также, как и при общей системе налогообложения (письмо Минфина России от 30 января 2012 г. № 03-11-06/2/13).

Для организации-посредника (агента, поверенного, комиссионера), экспедитора доходом от организации доставки будет сумма посреднического вознаграждения, вознаграждения экспедитора. Средства, полученные посредником (экспедитором) в связи с выполнением задания заказчика (клиента) и израсходованные по его поручению, при расчете единого налога не учитываются. Такие правила установлены пунктом 1 статьи 346.15 и подпунктом 9 пункта 1 статьи 251 Налогового кодекса РФ.

Учесть посредническое вознаграждение, вознаграждение экспедитора нужно в момент получения средств от заказчика (принципала, доверителя, комитента), клиента (п. 1 ст. 346.17 НК РФ). Подробнее см. Как посреднику на УСН учитывать доходы и расходы по посредническим операциям.

Если организация платит единый налог с разницы между доходами и расходами, то затраты, связанные с выполнением договора, за исключением компенсируемых заказчиком (принципалом, доверителем, комитентом), клиентом можно учесть при расчете единого налога. Сделать это можно в том случае, если эти расходы перечислены в пункте 1 статьи 346.16 Налогового кодекса РФ (п. 2 ст. 346.16 и п. 9 ст. 270 НК РФ, письмо Минфина России от 17 мая 2006 г. № 03-03-04/1/463). Затраты при упрощенке признаются после их оплаты за исключением тех, для которых установлен особый порядок признания (п. 2 ст. 346.17 НК РФ). Подробнее об этом см. Какие расходы учитывать при расчете единого налога на УСН и Как посреднику на УСН учитывать доходы и расходы по посредническим операциям.

Рассчитать прямые транспортные расходы

Согласно статье 320 НК, сумма прямых расходов в части транспортных затрат определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца. При этом в сумму прямых расходов, относящуюся к остаткам нереализованных товаров, по мнению Минфина, должны включаться вся продукция, принадлежащая компании на правах собственности, в том числе находящаяся в пути, а также отгруженная до перехода прав к покупателям. Объясним на примере, как работает этот принцип.

Пример 1

Торговая фирма в августе 2012 года имеет следующие показатели.

Транспортные расходы:

— остаток на начало месяца – 600 руб.;

— расходы по доставке товаров от поставщика до склада организации – 1 800 руб.

Товары:

— остаток на начало месяца — 4 000 руб.;

— поступило продукции — 12 000 руб.;

— реализовано на сумму — 14 000 руб.;

— остаток нереализованных товаров на конец месяца составляет — 2 000 руб. (4 000 + 12 000 — 14 000).

Учетной политикой фирмы определено, что стоимость приобретения продукции формируется без учета расходов, связанных с их покупкой. По окончании июля бухгалтер сделает следующий расчет:

Сумма остатка транспортных расходов на начало месяца и транспортных расходов, осуществленных в отчетном месяце — 2 400 руб. (600 + 1 800).

Сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца – 16 000 руб. (14 000 + 2 000).

Средний процент транспортных расходов по отношению к общей стоимости товаров — 15% (2 400 / 16 000 * 100%).

Размер транспортных расходов, относящийся к остатку нереализованных товаров на конец месяца – 300 руб. (2 000 руб. * 15%).

Размер транспортных расходов, который будет уменьшать облагаемую базу по налогу на прибыль в августе – 2 100 руб. (600 + 1 800 — 300).

Данная операция будет отражена следующими проводками:

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками и подрядчиками»

— 12000 руб. Приход товара (подтверждается товарной накладной и договором);

Дебет 44 «Расходы на продажу» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

— 1800 руб. Сумма транспортных расходов (подтверждается контрактом с транспортной компанией и транспортной накладной);

Дебет 90.7 «Прочие расходы по текущей деятельности» Кредит 44

— 2100 руб. Сумма транспортных расходов, которая будет уменьшать бухгалтерскую себестоимость и базу по налогу на прибыль (бухгалтерская справка-расчет).

Обратите внимание! Статья 320 НК РФ не предусматривает распределение прямых расходов в части транспортных затрат, относящихся к остаткам нереализованной продукции, по ее видам. Значит, если организация осуществляет торговлю ассортиментом продукции, определять долю прямых затрат, приходящуюся на остатки, следует по их общему количеству, без распределения (Письмо Минфина России от 12.11.2009 г

№ 03-03-06/4/98).

Пример 2

Изменим условия примера 1

Теперь примем во внимание, что в Учетной политике в целях налогообложения прописано: стоимость приобретения товаров формируется с учетом транспортных расходов, связанных с их доставкой до склада организации

Тогда, операция будет отражена следующими проводками:

Дебет 41 Кредит 60

— 12000 руб. Приход товара (подтверждается товарной накладной и договором);

Дебет 41 Кредит 76

— 1800 руб. Сумма транспортных расходов включена в стоимость товара (подтверждается контрактом с транспортной компанией и транспортной накладной).

https://www.lobanov-logist.ru/library/352/59113/

Другие нюансы

Расписка не представлена оборотным документом, поэтому клиент компании не должен возвращать ее экспедитору после того, как он выполнит свои обязательства по имеющемуся соглашению.

Не допускается наличие ошибок в документе, а также не разрешаются исправления. Если во время составления документации экспедитор совершает ошибку, то ему требуется просто заново начать составлять расписку. Большинство полей в этом документе предназначаются непосредственно для описания груза, что позволяет легко его идентифицировать. Это необходимо не только для самого экспедитора, но и для автоинспекторов, которые могут остановить грузовой автомобиль для проверки. Они обычно изучают информацию, которую содержат накладные и экспедиторская расписка. В этих документах данные должны быть идентичными.

К другим экспедиторским документам относится складская расписка и поручение, сформированное непосредственно для экспедитора. На основании этих бумаг экспедитор берет на себя обязанность не только по транспортировке груза, но и по его защите, чтобы он во время перевозки оставался в целостности. Именно за эти услуги предназначается гонорар специалисту.

При необходимости исполнитель может привлекать для выполнения задачи сторонние организации. Наиболее часто для этого используются услуги перевозчика.

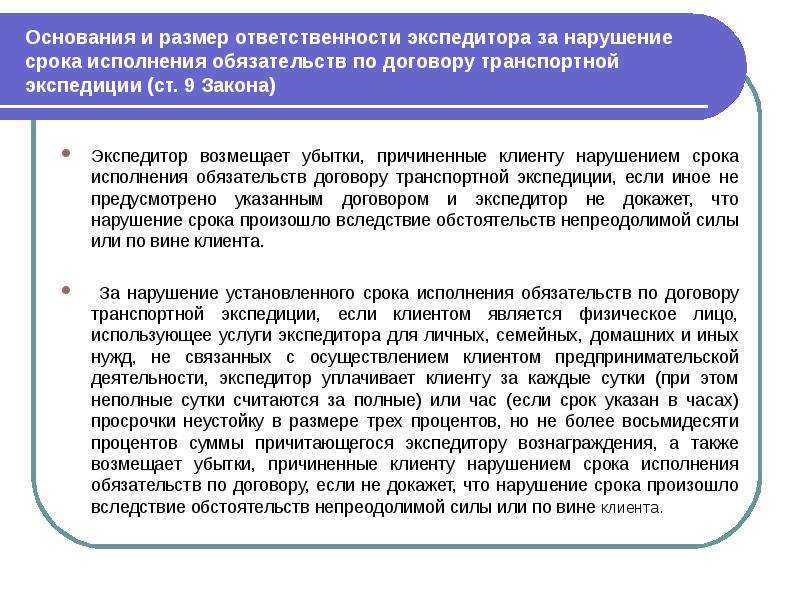

Почему важно ответственно подойти к заполнению бланка

Дело в том, что согласно п. 5 ст. 3 Закона своевременное предоставление полной, точной и достоверной информации о свойствах груза, условиях его перевозки и документов, необходимых для осуществления таможенного контроля, возложено именно на клиентов экспедитора. До момента получения указанной информации экспедитор вправе не приступать к исполнению своих обязанностей по договору (п. 4 ст. 3 Закона). Причем, получив такую информацию, экспедитор вправе проверить ее достоверность. Право, а не обязанность проверки может иметь для клиента как положительное, так и отрицательное значение. Приведем пример (Определение ВАС РФ от 23.03.2007 N 2792/07). Клиент поручил экспедитору организовать перевозку груза (бананов) в изотермическом подвижном составе. В пункте назначения были зафиксированы порча и понижение качества груза. Клиент счел, что в этом виновата транспортная компания, а причина — несоблюдение температурного режима при транспортировке. Клиент потребовал у экспедитора возместить ему причиненный ущерб. Суд его поддержал. Ведь экспедитор обязан это сделать, если не докажет, что порча произошла вследствие обстоятельств, которые от него не зависели (ст. 7 Закона). Экспедитор пытался, но не смог убедить суд, что он уже от клиента получил к погрузке бананы ненадлежащего качества, а все из-за того, что пренебрег правом проверки сведений о грузе.

Теперь обратный пример, когда по причине своей неосмотрительности пострадал клиент, а не экспедитор (Определение от 20.02.2008 N 1321/08). Клиент в экспедиторских документах обозначил груз как «оборудование» и предъявил к перевозке видеокамеру. Груз был утрачен и клиент потребовал возмещения его стоимости. Она была посчитана исходя из цены видеокамеры (70 тыс. руб.)., но получил он гораздо меньше, а именно 1 тыс. руб. (согласно договору из расчета 2 у.е. за кг). Судьи сочли такой размер компенсации достаточным. Согласно ст. 7 Закона при утрате груза, принятого к перевозке без объявленной ценности, экспедитор обязан возместить клиенту ущерб в размере действительной (документально подтвержденной) стоимости груза. Однако из документов невозможно было сделать однозначный вывод о том, что к перевозке была предъявлена именно видеокамера.

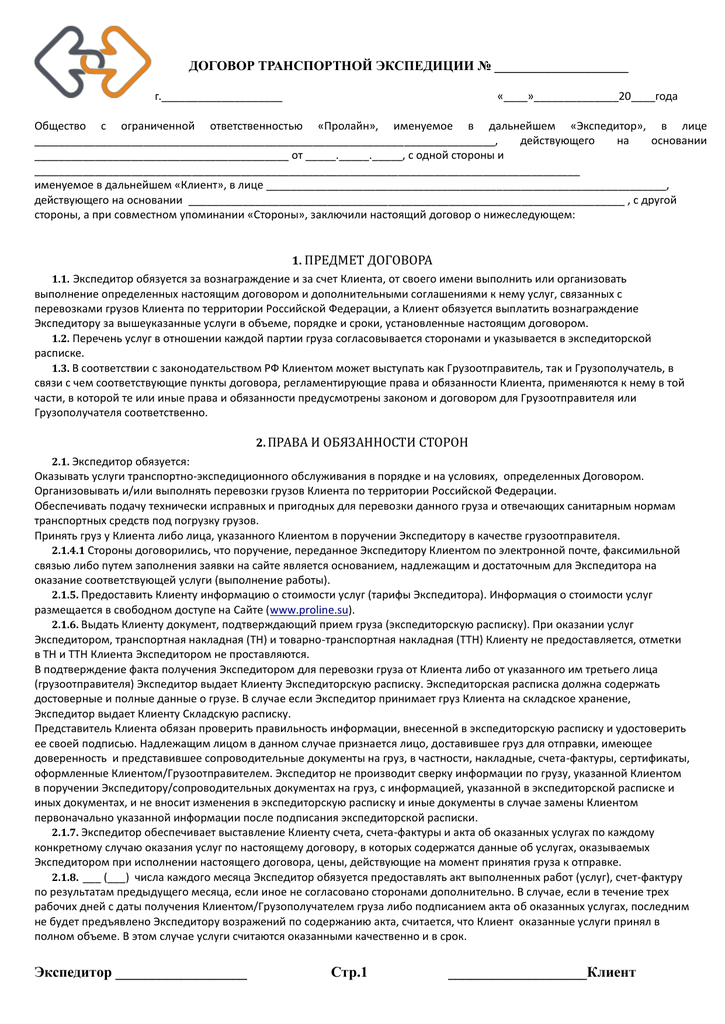

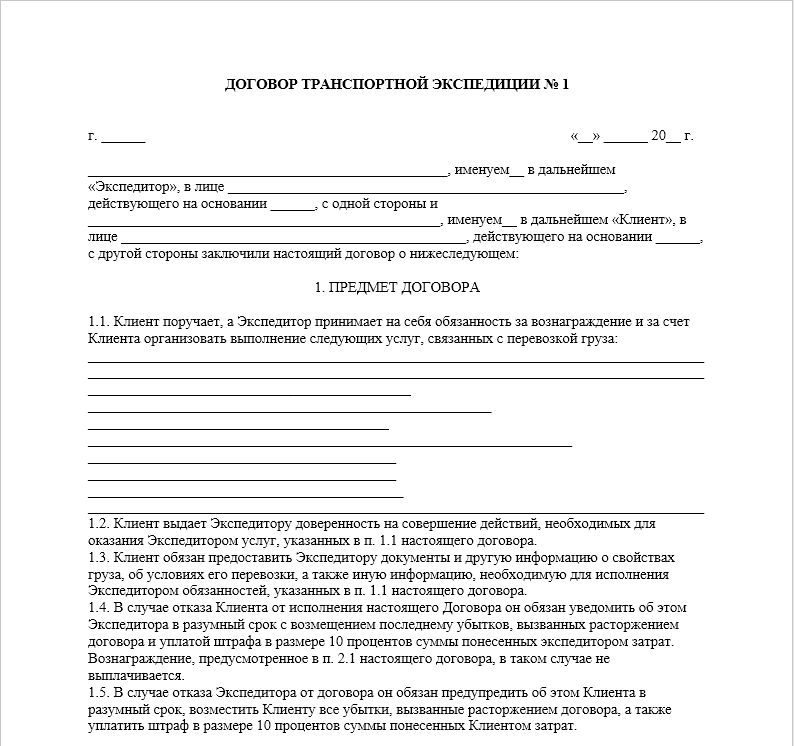

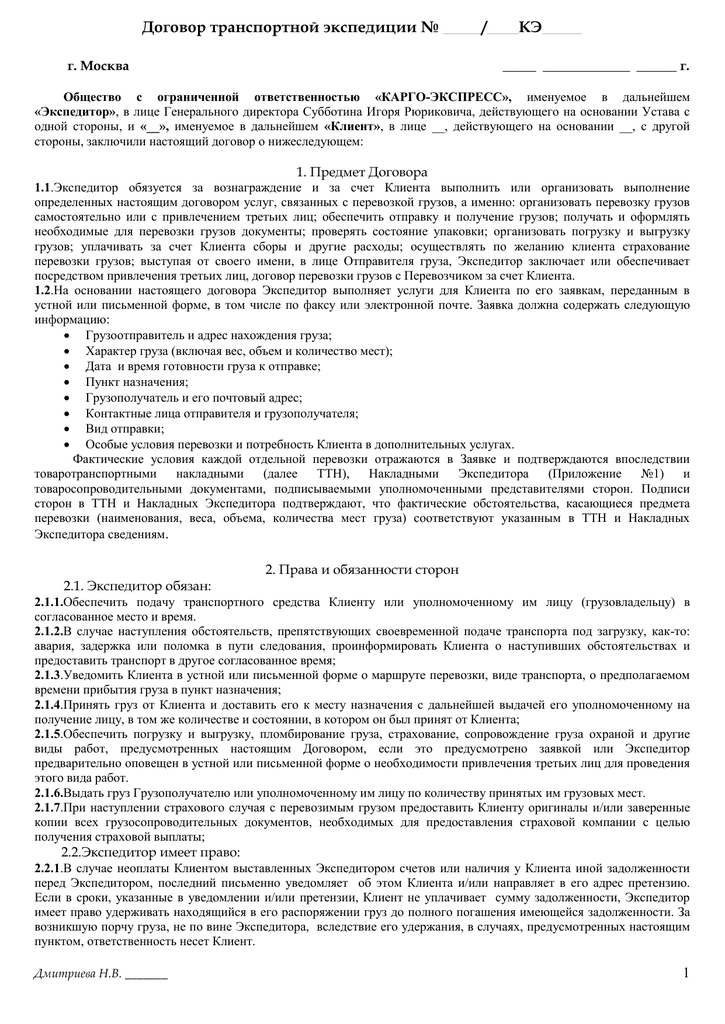

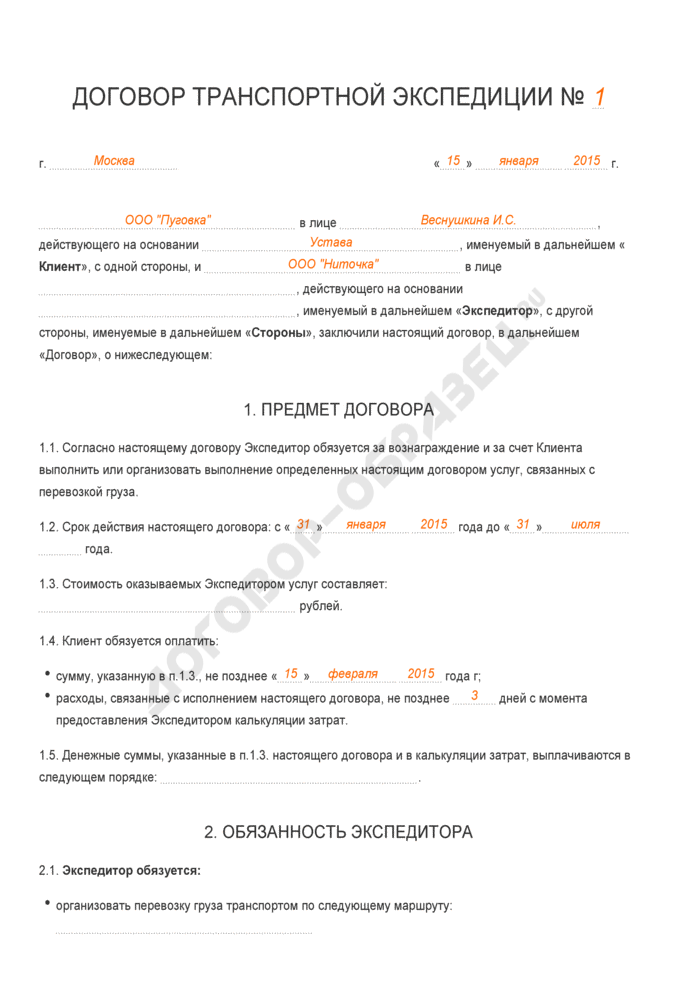

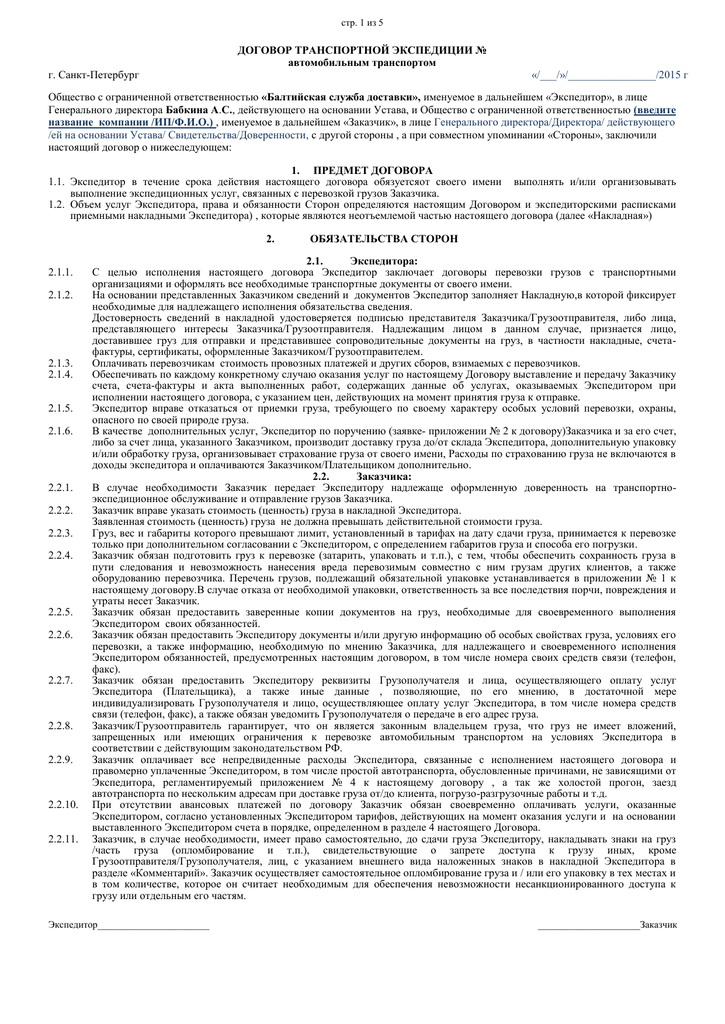

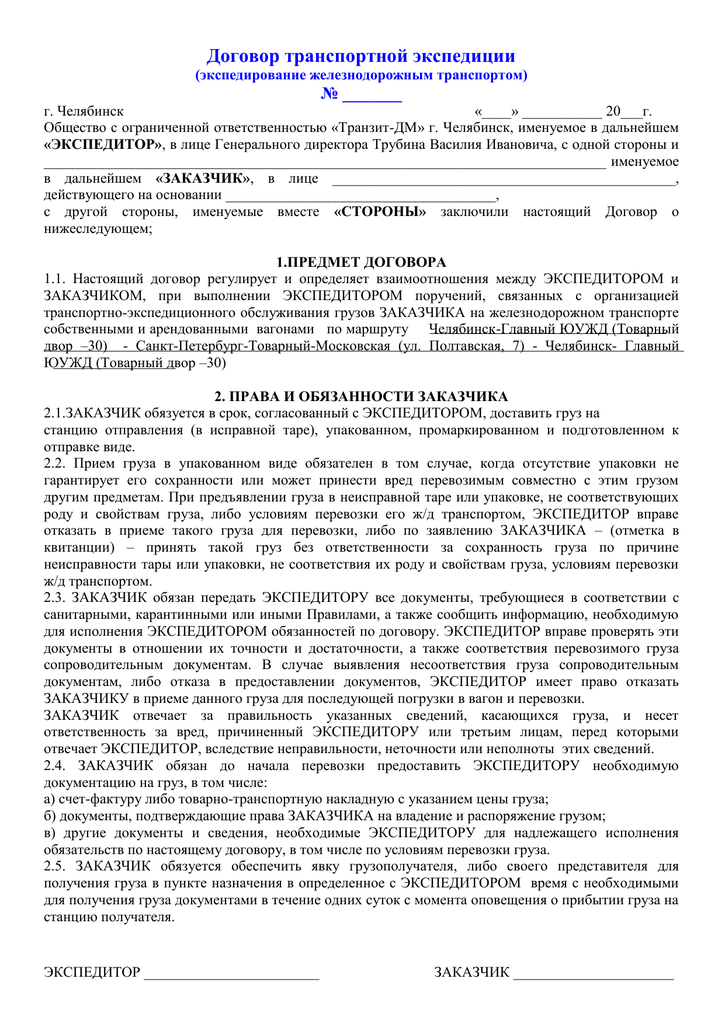

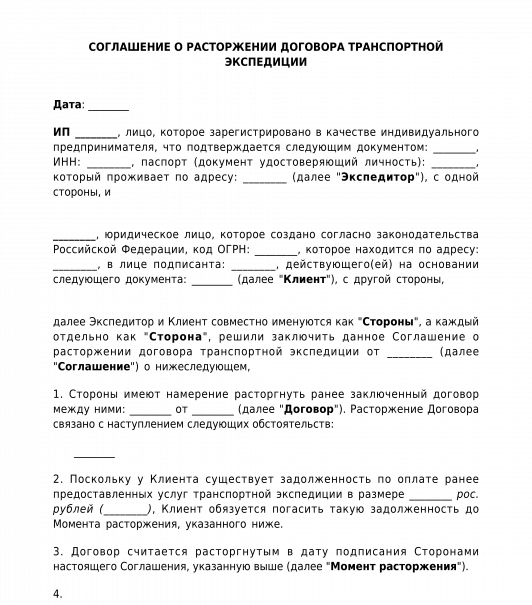

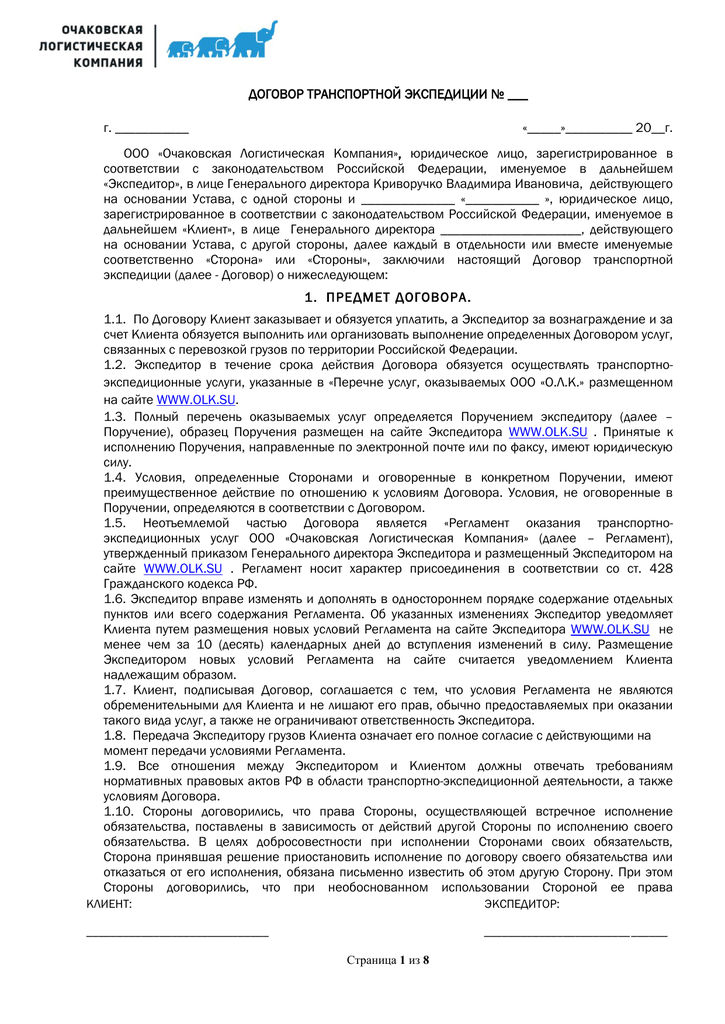

Договор транспортной экспедиции: оформляем «первичку» без ошибок

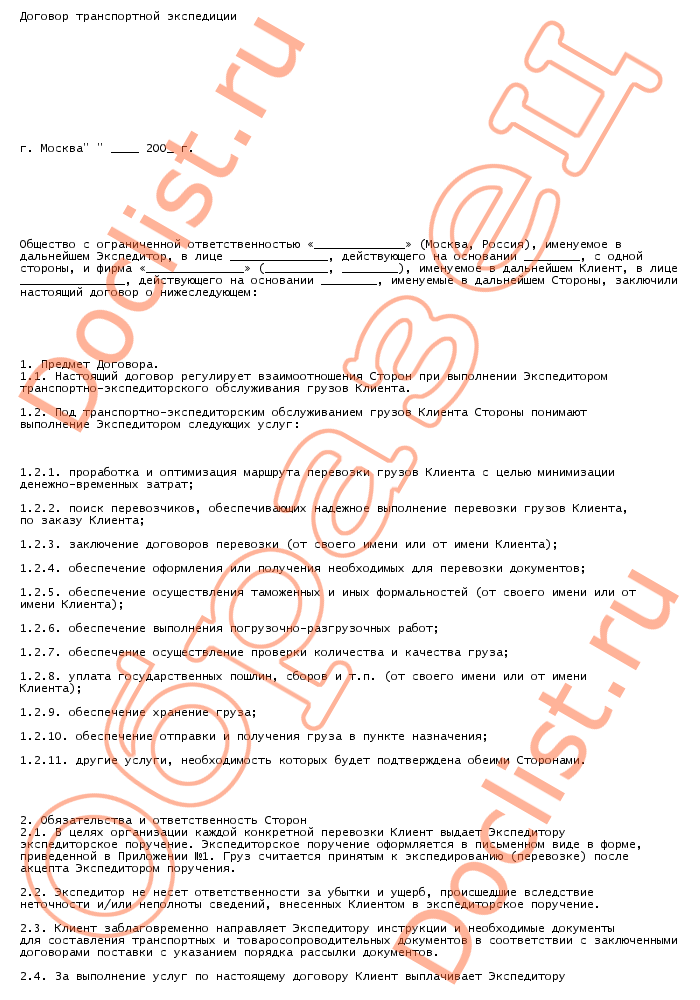

Многие организации осуществляют перевозку товаров в интересах заказчика, как в рамках договора поставки, так и на основании отдельного договора транспортной экспедиции. При заключении таких договоров и оформлении заказов на транспортировку нередко допускаются нарушения и неточности. Рассмотрим, как следует документально оформлять эти операции, чтобы в дальнейшем избежать ошибок при отражении их в бухгалтерском и налоговом учете.

Транспортно-экспедиционная деятельность регулируется гл.41 ГК РФ, законом от 30 июня 2003 г. № 87-ФЗ \»О транспортно-экспедиционной деятельности\», а также Правилами транспортно-экспедиционной деятельности, утвержденными постановлением Правительства РФ от 8 сентября 2006 г. № 554.

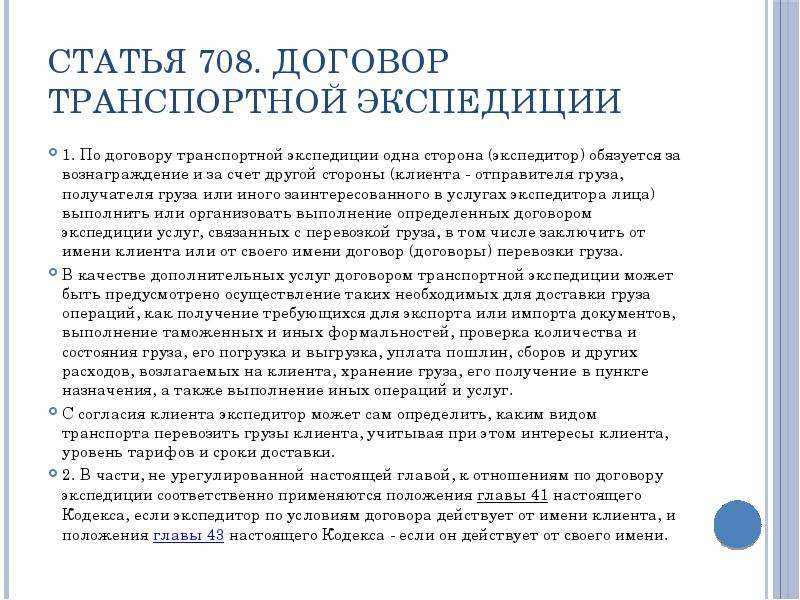

Согласно договору транспортной экспедиции, одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента-грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. При этом экспедитор имеет право привлечь к исполнению данного обязательства третьих лиц. Обязанность оказывать услуги лично может быть закреплена только в договоре между экспедитором и клиентом.

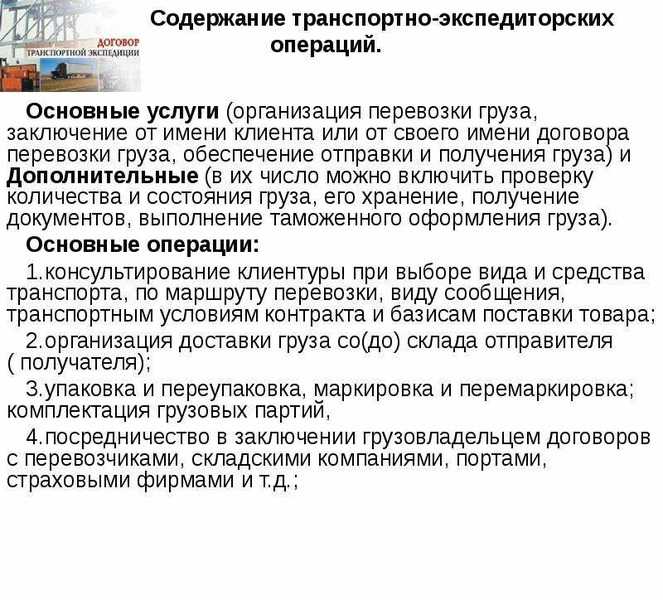

Сами экспедиторские услуги делятся на основные и дополнительные.

К основным услугам относятся:

- организация перевозки груза определенным транспортом и по определенному маршруту;

- заключение от имени клиента или от своего имени договора (договоров) перевозки груза;

- обеспечение отправки и получения груза.

Дополнительные услуги включают в себя:

- получение (оформление) требующихся для экспорта или импорта документов, выполнение таможенных и иных формальностей;

- хранение груза, его получение в пункте назначения, проверку количества и состояния груза, его погрузку и выгрузку;

- уплату пошлин, сборов и других расходов, возлагаемых на клиента.

Обратите внимание! Не следует путать экспедицию с перевозкой. В компетенцию экспедитора входят организация перевозки, заключение договора на перевозку груза и обеспечение его отправки (получения)

Непосредственно перевозка грузов не является предметом деятельности экспедитора. Если же транспортная компания выступает одновременно в качестве организатора перевозки и перевозчика, ее взаимоотношения с клиентом регулируются положениями не только гл.41 ГК РФ \»Транспортная экспедиция\», но и гл.40 ГК РФ \»Перевозка\», а договор, заключенный между компанией и клиентом, считается смешанным.

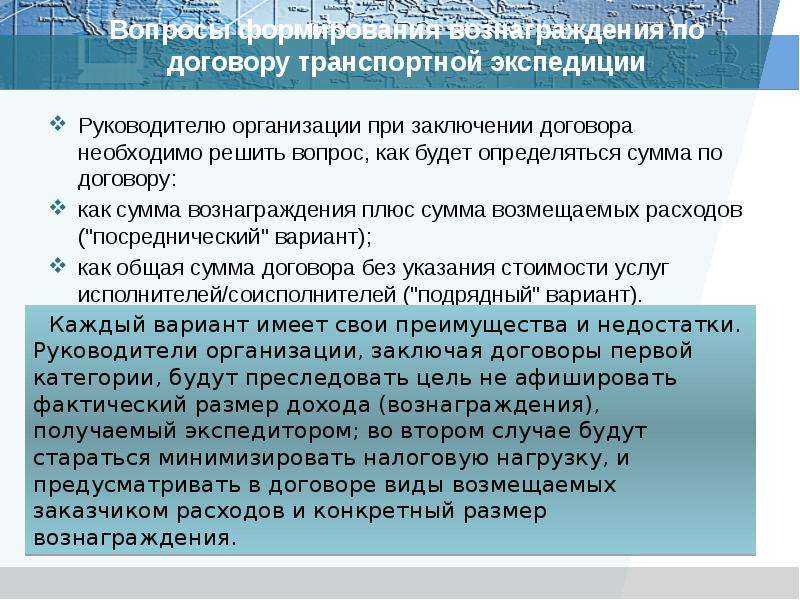

Вознаграждением экспедитора является разница между согласованными тарифами и суммой расходов экспедитора на организацию перевозки. Заказчик в порядке, предусмотренном договором, обязан уплатить причитающееся экспедитору вознаграждение, а также возместить расходы, понесенные экспедитором в интересах клиента (п.2 ст.5 Закона № 87-ФЗ).

Экспедитор может заключить договор с перевозчиком, как от своего имени, так и от имени клиента. Необходимость действовать от своего имени (и наоборот) определяется в договоре. Если договор перевозки заключается от имени клиента, последний должен выдать экспедитору соответствующую доверенность. Такой вариант упрощает документооборот между всеми участниками перевозочного процесса, а также бухгалтерский учет и налогообложение операций, осуществляемых в рамках договора транспортной экспедиции. Однако чаще всего экспедитору приходится заключать договор на перевозку вверенного ему груза от собственного имени.

Кто такой экспедитор?

14 29 марта 2013 Кажется, что понятие «экспедитор» появилась совсем недавно. На самом деле, возраст экспедиторских услуг соответствует возрасту внешней торговли. Даже сохранились письменные источники, свидетели того, что экспедиторская деятельность существовала уже в 11-12 вв. Еще сохранились названия экспедиторских фирм из 15-16 веков. Именно в это время экспедиторская деятельность получила первый мощный толчок в своем развитии. Теперь давайте вернемся к сегодняшнему дню и подробнее разберемся, кто же такой экспедитор и чем он занимается. Это будет полезно узнать особенно тем, для кого выбор профессии еще актуален.

Для чего нужна экспедиторская расписка и можно ли ее использовать вместо транспортной накладной?

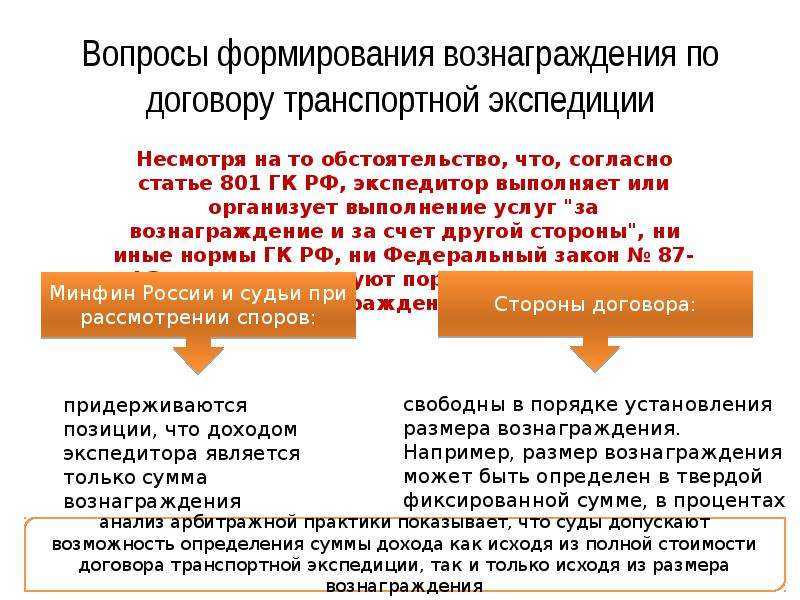

Обязательна или нет экспедиторская расписка? Ответ на этот вопрос содержится в сути транспортно-экспедиционного договора (п. 1 ст. 801 ГК РФ), предполагающего оказание услуг по:

- организации перевозки;

- заключению договора (или договоров) перевозки;

- обеспечению отправки и получения груза;

- иным вопросам, относящимся к процессу перевозки.

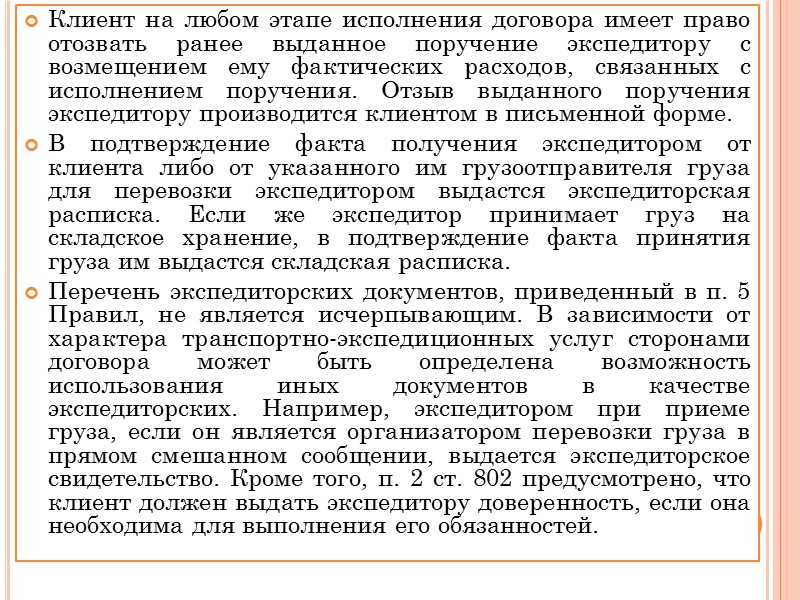

То есть выполняемые по подобному договору услуги не всегда предполагают передачу груза экспедитору. Но если такая передача происходит, то экспедиторскую расписку оформить нужно непременно. Именно в этом случае экспедиторская расписка становится документом, обязательным для транспортно-экспедиционного договора и для возможности учета расходов по этому договору при расчете базы по прибыли (письма Минфина России от 22.03.2017 № 03-03-06/1/16317 и от 31.03.2017 № 03-03-06/1/18858).

При этом правила деятельности в области транспортной экспедиции (утверждены постановлением Правительства РФ от 08.09.2006 № 554) допускают возможность оформления вместо экспедиторской расписки иного документа (п. 6).Однако распиской нельзя заменить транспортную накладную, которая представляет собой документ, в безусловном порядке сопровождающий договор перевозки (п. 2 ст. 785 ГК РФ). Если договор на перевозку будет заключать экспедитор, то ему придется оформлять и транспортную накладную. Если перевозку груза осуществит он сам, то составлять транспортную накладную не потребуется.

Понятие документа

Экспедиторская расписка представлена документацией, формируемой при передаче груза клиентом экспедитору. Часто задаются граждане вопросом, нужна ли экспедиторская расписка. Она является обязательной для оформления, так как выступает непременной частью договора перевозки груза.

Заполняется документация непосредственным экспедитором, но при этом на ней должна иметься подпись отправителя. Для чего нужна экспедиторская расписка? Она выступает доказательством того, что экспедитор действительно принял груз, поэтому обязан только перевезти его в назначенное место в установленный срок.

Дополнительно этот документ служит в качестве доказательства того, что экспедитор на определенный период времени выступает владельцем транспортируемого груза. Именно он должен заботиться о том, чтобы никакие обстоятельства не могли негативно сказаться на целостности перевозимых предметов. Экспедитор несет ответственность за груз, поэтому если он будет поврежден, то специалисту придется покрывать ущерб, нанесенный заказчику.

Как стать экспедитором?

Как правило работа экспедитора требует наличия высшего технического или экономического образования (иногда достаточно и среднего специального). Что нужно знать экспедитору, так это иностранный язык (одни из самых популярных – английский, немецкий, французский, польский) на уровне, достаточном для эффективной коммуникации с иностранными клиентами и партнерами. Причем, чем больше языков вы знаете, тем выше вы будете цениться как специалист, но и про стаж работы не стоит забывать.На нашем сайте можно найти информацию о курсах экспедиторов в г. Минске, Санкт-Петербурге, Москве, Риге, Одессе, Киеве, Владивостоке

Что должен знать экспедитор?

В первую очередь экспедитор должен знать многочисленные нормативно-правовые документы:

- нормативные правовые акты;

- международные соглашения и конвенции по транспорту;

- руководящие, методические и нормативные материалы вышестоящих органов, которые имеют отношение к транспортно-экспедиционной деятельности;

- документами относительно правил транспортных перевозок;

- правила и нормы охраны труда и пожарной безопасности;

- основы трудового законодательства.

Кроме того, для успешной работы экспедитору нужно хорошо разбираться в следующей информации:

- Типах подвижного состава;

- Технологии и организации транспортно -экспедиционного обслуживания;

- Эксплуатационных возможностях транспортных путей и терминальных систем;

- Организации транспортной инфраструктуры;

- Методах оптимизации транспортно-технологических схем доставки грузов и определения стоимости доставки грузов;

- Действующих системах тарифов и налогов на перевозки;

- Знать функции водителя-экспедитора;

- и д.р.

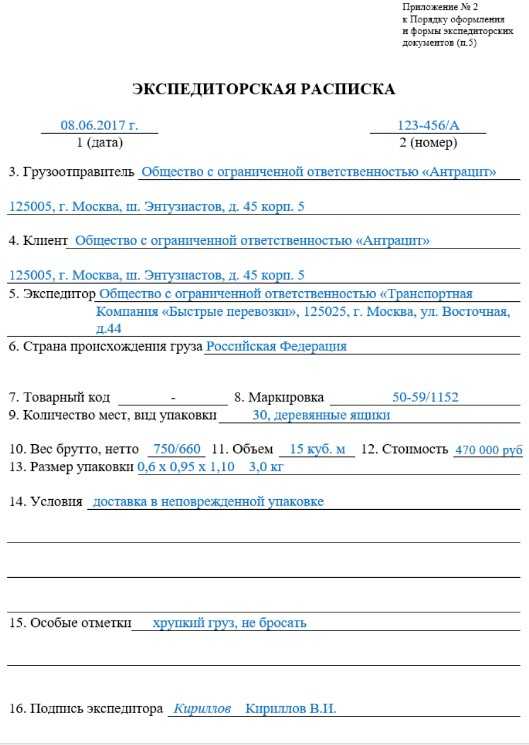

Как написать экспедиторскую расписку — подробная инструкция

- Обязательно нужно поставить текущую дату написания расписки, соответствующую дате приёма груза. Далее ставится номер этого документа в соответствии с нумерацией документооборота фирмы.

- После пишутся сведения об отправителе, которые включают в себя наименование, адрес и телефон.

- Затем такие же данные пишутся о получателе.

- И указывается информация об экспедиторе. Это может быть просто его фамилия, имя, отчество либо дополнительно можно указать данные паспорта.

- Основной блок содержит сведения о самом грузе: страна происхождения, его индивидуальный номер или штрих-код, правила и условия перевозки товара, или так называемая маркировка. Она представлена символами, значка и специальными обозначениями.

- Затем необходимо отметить категорию тары. Это могут быть банки, пакеты, мешки, коробки пластмассовые либо из картона, и количество мест, занимаемых ими. Также обязательно указать вес товара с коробкой и без, размер всех основных параметров и стоимость по чекам.

- Затем указываются условия приёма и условия услуг между клиентом и экспедитором, а именно обязательства экспедитора по приему — передаче, обеспечивающего сохранность груза в период перевозки.

- В конце и бумага подписывается экспедитором с расшифровкой подписи. Печать ставится по желанию и возможностям.

Образец экспедиторской расписки

Какие требования предъявляют

Формы документов, перечисленных в правилах, в том числе форма экспедиторской расписки, утверждены приказом Минтранса РФ от 11.02.2008 № 23. Этим же документом утвержден порядок их оформления. К документу предъявляются следующие требования:

- бланк печатается типографским способом на листе формата А4, шрифт № 14;

- наименование документа прописывается шрифтом № 16, полужирным;

- допускается заполнение бланка машинным способом либо от руки синей или черной ручкой, в документе не допускаются помарки или исправления;

- составляется в двух экземплярах: один передается клиенту, другой остается у экспедитора;

- документ подписывается представителем компании-организатора перевозки, печать в экспедиторской расписке не нужна.

Что нужно оформить

Рассмотрим правила оформления договора транспортной экспедиции:

- как определил закон, поручение экспедитору заказчик составляет самостоятельно. В нем прописывается перечень приобретаемых услуг. Экспедиторское поручение — это документ, на основании которого заказчик передает агенту груз;

- заказчик составляет и передает экспедитору доверенность для того, чтобы он мог заключать от его имени договор на перевозку груза;

- он, в свою очередь, передает заказчику расписку, которая подтверждает факт получения груза. Она дает право перевозчику владеть грузом до окончания перевозки;

- после поступления имущества на склад оформляется складская расписка. Если груз не нуждается в складском хранении, то документ не составляется;

- после заполнения бумаг заказчику передаются оригиналы договоров, заключенных с посредниками для исполнения контракта (при наличии).

Наличие у клиента всех вышеперечисленных бумаг является подтверждением того, что груз действительно транспортировался.

Кто оформляет и обязательно или нет?

Из названия экспедиторской расписки уже становится понятно, что её оформляет экспедитор. Оформлять он её должен в момент передачи ему груза. Клиент при этом должен оплатить счёт на перевозку. Так как она включает в себя сведения об объекте перевозки, то отправитель предоставляет их ответственному за транспортировку.

Для учёта расходов по налогу на прибыль нужен пакет бумаг по транспортировке, в их числе расписка, то есть, другими словами, документ подтверждающий, что ответственным за транспортировку был принят груз. Таким образом, расписка является обязательным документом для целей бухгалтерского и налогового учёта.

Особые случаи перевозок

В некоторые случаях необходимые особые документы на перевозку грузов автомобильным транспортом. К ним относятся следующие официальные бумаги:

- Удостоверение, подтверждающее право компании перевозить крупногабаритные или опасные грузы.

- Свидетельство, указывающие на подготовительный процесс водителя к осуществлению работы по перевозке опасных грузов. В нем совокупный водительский стаж должен превышать три года без прерывания данной трудовой деятельности. Если у водителя нет соответствующего опыта, собранные и оформленные документы по перевозке грузов не имеют значения.

- Сертификат, подтверждающий безопасность и качественные характеристики упаковки груза.

- Специальный опознавательный знак об опасном грузе.

- Свидетельство, подтверждающее подготовку транспортного средства к осуществлению перевозки опасных грузов.

- Предварительно созданный маршрутный лист с периодом разрешения транспортировки.

- Телефонные номера и адреса всех лиц, касающихся перевозки данных представляющих опасность грузов.

- Специально разработанный путевой лист, в котором обозначен номер опасности груза в соответствии со стандартами ООН.

Документы на перевозку груза, которые имеет нестандартно большие габариты или вес, дополняются специальными бумагами, разрешающими эти действия. При этом надо будет еще заплатить определенную сумму денег в качестве госпошлины.

Транспортировка секретных документов осуществляется по специальным правилам. Связанно это с тем, что их оформление, размножение, разработка и обращение с ними проводится намного сложнее, нежели с обычными бумагами. Перевозка секретных документов требует строго охраняемого транспортного средства и специальных условий хранения.

Образец составления экспедиторской расписки

- Вначале указывается дата написания расписки (она должна соответствовать непосредственно дате приема груза).

- Далее документу присваивается номер (по внутреннему документообороту транспортной компании).

- После этого в бланк вписываются сведения о грузоотправителе:

- его полное наименование,

- точный фактический адрес (по которому должен быть доставлен товар),

- телефон.

- Затем аналогичным образом вносятся сведения о грузополучателе.

Персональная информация об экспедиторе может включать в себя только его фамилию и инициалы, но при необходимости в документ можно вписать и его паспортные данные.

Следующее, что нужно внести в бланк:

- страну происхождения груза,

- его опознавательный номер или многозначный товарный код (в целях предъявления при различного рода транспортных досмотрах),

- сведения о маркировке (проще говоря, правилах и условиях перевозки товара – обычно указывается в виде символов, голографических значков и иных коротких обозначений прямо на упаковке).

Ниже следует указать вид упаковки (картонная коробка, мешок, бочка, банки и т.п.), а также количество занимаемых мест.

Затем в расписке пишется вес груза брутто и нетто (т.е. с упаковкой и без) и вносятся сведения об объеме, размере груза и его полной стоимости (в соответствии с платежками).

В «Условиях» прописываются обязательства экспедитора по обеспечению сохранности груза в момент транспортировки. В случае каких-либо дополнительных данных они вносятся в последнюю строку «Особые условия», но только при взаимном согласии сторон.

В завершение расписка должна быть подписана экспедитором (обязательно с расшифровкой автографа). Заверять печатью расписку не обязательно.

Как составить экспедиторскую расписку

На сегодняшний день экспедиторская расписка не имеет строго установленного образца, поэтому она может составляться в произвольной форме или на основе разработанного внутри предприятия шаблона (который должен быть утвержден в учетной политике фирмы). Некоторый организации по старинке предпочитают использовать ранее обязательный к применению бланк документа, поскольку он содержит в себе все необходимые сведения.

В расписку должна быть включена информация о:

- предприятии-грузоотправителе,

- получателе груза,

- персональные данные экспедитора (его фамилия-имя-отчество),

- дата и номер составления документа,

- некоторые сведения о грузе (вес, упаковка, количество занимаемых мест, и т.п. параметры).

Расписка практически аналогична другому транспортному документу, сопровождающему груз – поручению экспедитору.

Ошибки, а уж тем более недостоверные или заведомо ложные сведения допускать в документе нельзя, поскольку впоследствии при некоторых обстоятельствах, он может стать юридически значимым документом, востребованным в судебной инстанции. Если случилось оказия и некоторая неточность все же была допущена, лучше не исправлять ее, а создать новый документ.

Советы юристов

Как уже был до выше написано, расписка очень важна не только для клиента, но и для самого экспедитора. Её значимость для него определяется тем, что этот документ необходим для принятия в бухгалтерском учёте расходов по договору на счёте товарно-материальных ценностей. Именно поэтому нужно правильно, без помарок и ошибок, а тем более неточностей, заполнить бланк.

Но при этом, важно знать, что расписка не подтверждает расходов на перевозку, так как не содержит информации за период перевозки. В ней есть данные только о грузе, получателе и отправителе

Счёт на оплату выставляется и оплачивается отдельно. Поэтому для подтверждения именно расходов на перевозку нужна транспортная накладная.

Также как и экспедитору, отправителю и получателю тоже важен весь пакет бумаг на перевозку для воды бухгалтерского учёта и налогообложения. Компаниям по транспортировке документы нужны для подтверждения право использования нулевой ставки налога на добавленную стоимость. Отправителю и получателю для применения вычетов по налогу на добавленную стоимость в части расходов на перевозку товара по договорам.

Таким образом, данная расписка очень важный документ для всех участников транспортировки груза. Он нужен для целей бухгалтерского и налогового учёта, а также для ответственности экспедитора перед клиентами

Поэтому заполнению и оформлению эту расписки нужно уделить особое внимание и точность. Чтобы потом в случае каких — либо неприятных ситуаций, была бумага, подтверждающая именно сам приём груза транспортирующей компанией

Услуги по транспортировке товаров, обеспечению их отправления и получения, а также прочие услуги, которые имеют связь с транспортировкой, называются транспортно-экспедиционными. Для исполнения таких услуг между клиентом и перевозчиком должен быть заключен контракт. Один из документов, который формируется в рамках этого контракта — экспедиторская расписка.