- Форма ТОРГ-12. Правила заполнения

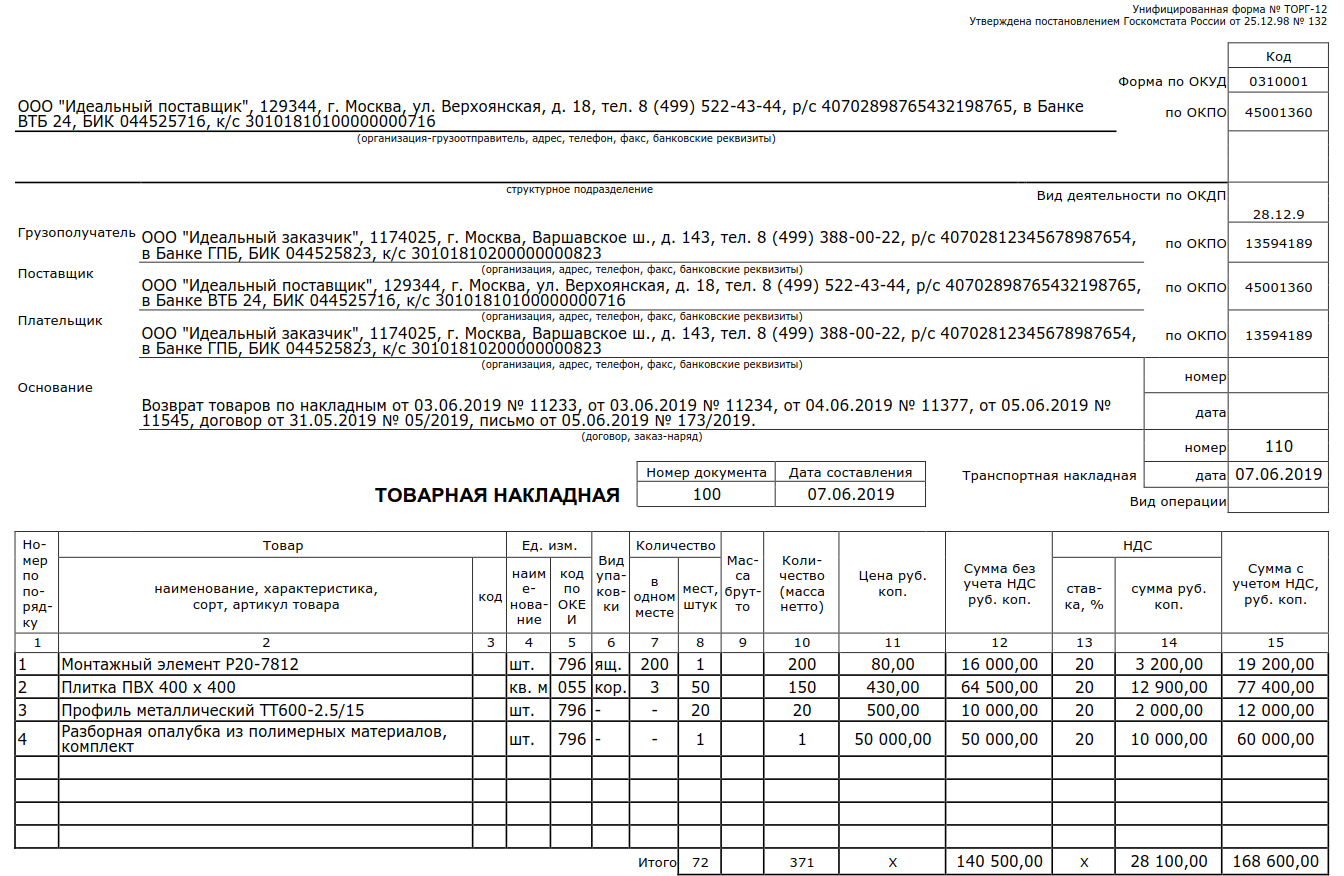

- Заполнение товарной накладной ТОРГ-12 при возврате товара

- Ошибки в накладной ТОРГ-12

- Заполнение бумажной накладной ТОРГ-12

- Как составляют товарную накладную

- Как заполнить

- Порядок заполнения ТОРГ-12

- Основные реквизиты документа

- Особенности заполнения накладной без НДС

- Последствия неполного заполнения ТОРГ-12

- Исправление товарной накладной ТОРГ-12 в случае возврата продукции

- Постановление Двадцатого арбитражного апелляционного суда от 24 апреля 2014 г. N 20АП-643/14 (ключевые темы: сметная прибыль — договор поставки — взыскание неустойки — накладные расходы — товарная накладная)

- Как правильно внести исправления в первичный документ (УПД, товарная накладная, счет-фактуру, ТТН), чтобы без проблем принять в расходы

- Вопрос

- Как заполнить товарную накладную на возврат (нюансы)

- Дубликат товарной накладной торг 12. Порядок действий с объединенным документом у покупателя

- Расшифровка аббревиатуры

- Это внешний или внутренний документ?

- Является ли она унифицированной формой?

- Для чего нужна?

- Можно ли использовать не только для товарооборота, но и для услуг?

- Правила заполнения

- В чем разница с м-15 и для чего они используются в бухгалтерии?

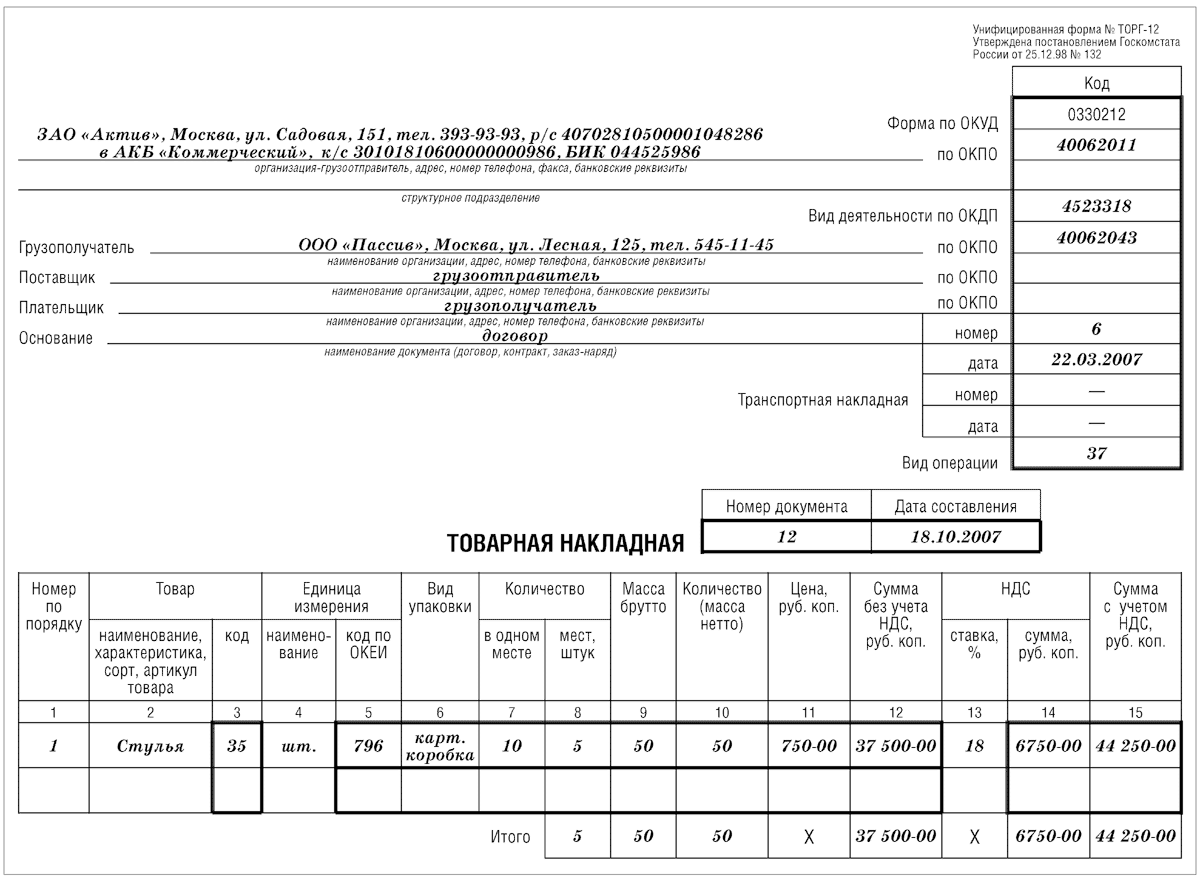

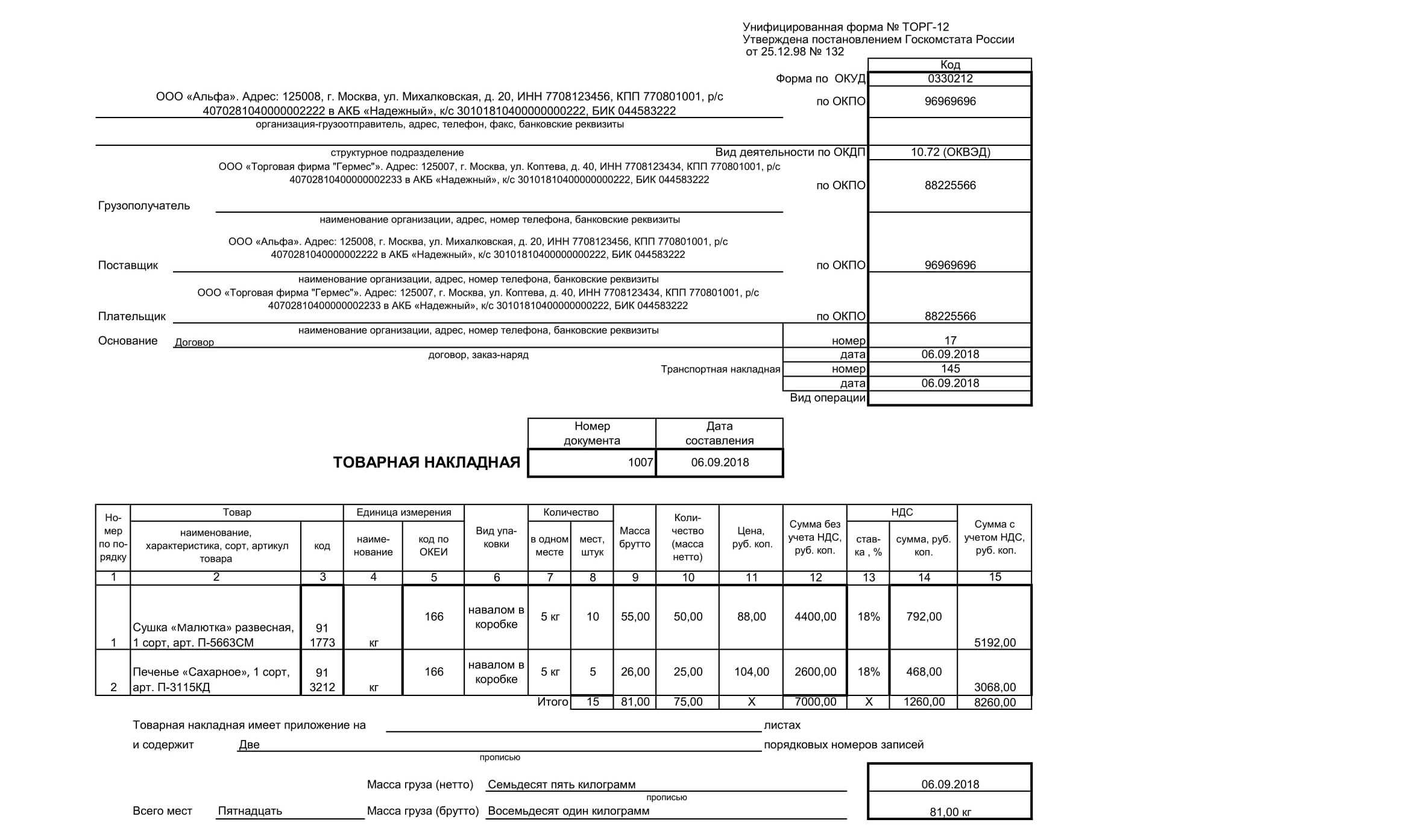

Форма ТОРГ-12. Правила заполнения

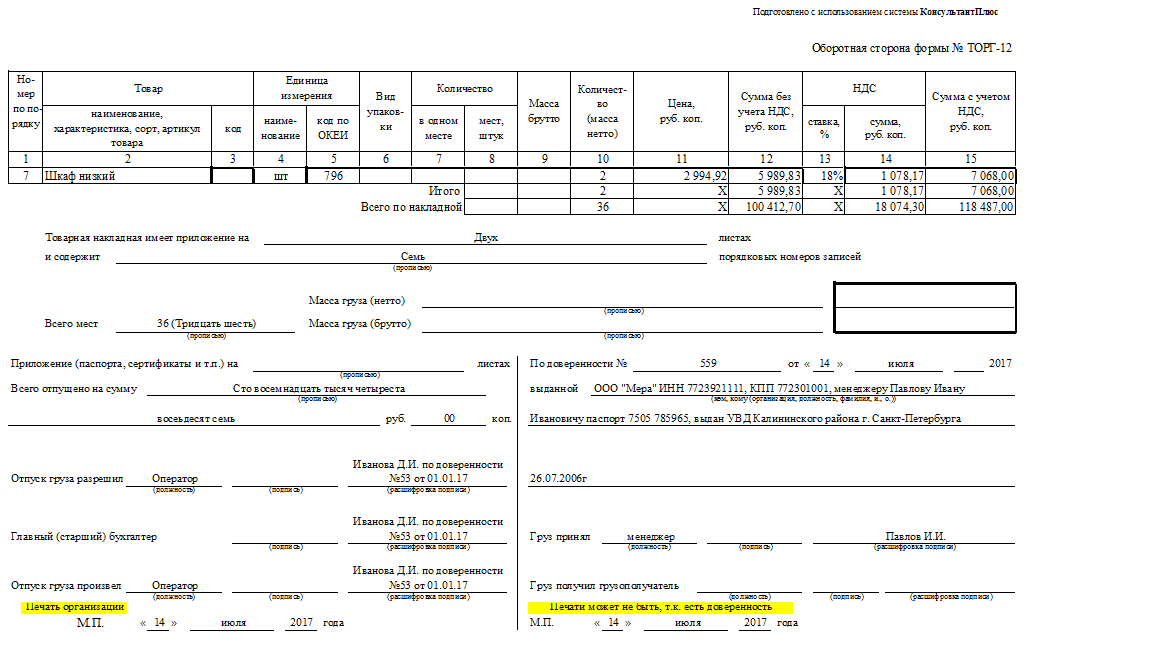

Бумажный вариант бланка ТОРГ-12

Первоначальный документ должен быть заверен первым лицом предприятия и начальником бухгалтерии или их представителями. Они же составляют список людей, имеющих право подписи под данными документами. Привилегия подписи документа должна основываться на соответствующих документах. Накладную необходимо скомпоновать в двух копиях, первая из которых остается на предприятии, передающем товарно-материальную продукцию. На ее основании и происходит их отчуждение. А вторую копию бланка ТОРГ-12 получает покупатель, который использует его для принятия полученного товара.

Унифицированная форма ТОРГ-12 может быть зарезервирована пятью людьми. С продающей стороны ее заверяют бухгалтер, начальник и отвечающий за отгрузку человек. Некоторые крупные предприятия практикуют заверение товарной накладной ТОРГ-12 одним человеком (т. н. оператором), который, основываясь на полученной о товаре информации, составляет документ и ставит под ним свою подпись. Он выполняет свою деятельность на основании указа, доверенности или должностных распоряжений.

С покупающей стороны документ заверяет сотрудник, отвечающий за прием продукции. Его подпись должна находиться в графе «Груз получил получатель». Функции этого человека, также должны быть установлены доверенностью или Уставом. Исходя из этого, необходимо, чтобы подпись принадлежала либо начальнику организации, получающей груз, либо его доверенному лицу, уполномоченному заверять первоначальные документы.

Пятая подпись ставится в графе «Товар принял», куда также вносится информация о реквизитах доверенности на доставку ТМЦ. Она принадлежит тому материально-ответственному лицу, которое принимает груз к доставке. Им может стать как внешняя транспортная организация, так и доверенное лицо фирмы-покупателя. Если приемкой груза занимается непосредственно начальник предприятия, то графа, касающаяся доверенности, не заполняется. Подписи руководителя в строке «Груз принял» вполне достаточно.

Строки о принятии груза и его получении грузополучателем могут быть заполнены одним и тем же лицом, которое должно иметь право подписи первоначального документа и доверенность на ТМЦ. Практика делового оборота и арбитражное судебное решение ФАС СЗО № А13-5001/2005-05 от 1.03.2006 подтверждают, что в подобной ситуации подпись может стоять лишь в строке «Груз получил».

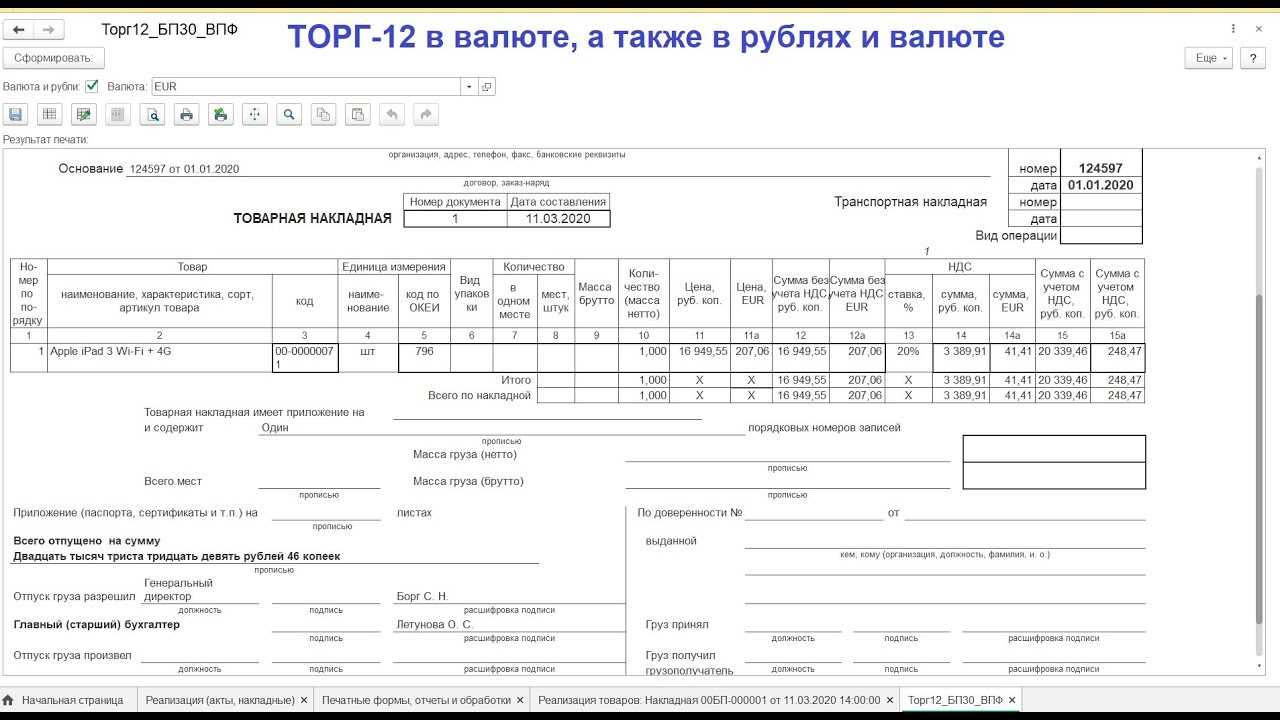

Электронный вариант бланка ТОРГ-12

Форма ТОРГ-12 и очередность ее заполнения в электронном формате практически аналогичны порядку выполнения и форме «бумажного» документа. Их единственным различием является то, что электронный вариант заполняется в виде одной копии бланка ТОРГ-12, состоящей из двух файлов. Формированием первого занимается продавец, а второго – покупатель, получивший документ. Собственноручная подпись, в этом случае, заменяется на электронную, причем ставиться она должна обеими сторонами сделки. Последнее условие подтверждено судебным решением ВАС ВВО по делу №А43-5226/2010 от 11.08.2010 г., а также рекомендуемым образцом накладной, разработанным с опорой на Приказ ФНС РФ № ММВ-7-6/172@ от 21.03.2012 г. Колонки о разрешении отпуска, о его выполнении, о принятии груза, а также содержащие информацию о руководителе бухгалтерии и грузополучателе должны быть также заполнены (в них указываются ФИО и занимаемый пост конкретного лица). В графе «По доверенности №» печатается информация о полномочиях доверенного лица.

В каком-то роде, подобный вариант заверения ТОРГ-12 одной электронной подписью возможен в связи с тем, что ее существование в документе значит не заполнения графы подписанта, а лишь его определение и защиту сведений (№63-Ф3 «Об ЭП»). Данные требования становятся выполнимыми и при одной ЭП.

Заполнение товарной накладной ТОРГ-12 при возврате товара

Шаг 1. В строке «Грузополучатель» отражается информация о поставщике — специалист указывает наименование, адрес и банковские реквизиты продавца. Если оплата за поставленные товарно-материальные ценности уже была произведена, то в разделе «Плательщик» отражаются сведения о поставщике, так как ему придется вернуть перечисленные средства обратно на расчетный или лицевой счет организации-заказчика. Если взаиморасчеты не производились, заполнять поле «Плательщик» нет необходимости, так как возврат денежных средств не планируется.

Шаг 2. Теперь переходим к заполнению раздела «Основание». Если графа не будет заполнена, то возвратная накладная будет недействительной. В разделе «Основание» приводится непосредственное содержание финансово-хозяйственной операции «Возврат товара». Затем нужно указать название и реквизиты документа-основания (акты, дефектные ведомости, уведомления, претензии, письма и иные законодательно установленные бланки). Здесь же указываются реквизиты (номер, дата) товарных накладных, по которым была принята возвращаемая продукция, номер и дата контракта или договора.

Если возвратная процедура производится по причине несоответствия качества, количества или комплектации товара заявленным характеристикам, основанием послужат различные акты, подписанные сторонами. Например, акт о выявлении скрытых недостатков. Другим основанием для возврата являются претензионные письма и уведомления. Если по соглашению сторон возвращается качественный или неподходящий товар, и такая процедура допускается условиями контракта, то основанием могут считаться письма, уведомления, соглашения, акты и иные подтвердительные документы. При заполнении возвратной товарной накладной в поле «Основание» надлежит указать документ, по которому и осуществляется процедура возвращения поставленной продукции поставщику.

Шаг 3. Накладная на возврат нумеруется по порядку или иным способом, принятым в учреждении. Первичный документ необходимо составить непосредственно в день осуществления возвратной процедуры. При необходимости вписываются номер и дата транспортной накладной.

Шаг 4. Специалист заполняет табличную часть регистра. Все сведения вносятся в строгом соответствии с первоначальным документом поставки, на основании которого товарно-материальные ценности и были приняты к учету. Поставочный и возвратный бланки должны показывать четкое количество принятых и возвращаемых ценностей, давая возможность проверяющим отследить количество поставленной и возращенной продавцу продукции.

Все качественные характеристики, наименования, артикулы, единицы измерения, виды упаковки в обоих документах должны строго соответствовать. Условия возврата должны совпадать с условиями поставки.

Шаг 6. Возвратный регистр подписывается непосредственно руководителем или уполномоченным на это лицом, а также главным бухгалтером. Отгрузка возвращаемого товара осуществляется на основании визы материально-ответственного лица заказчика. Со стороны покупателя возвратный бланк подписывают ответственные представители и, при необходимости, работники транспортной службы. Оттиск печати ставится в случае использования ее сторонами.

Ошибки в накладной ТОРГ-12

Вопрос: Обязательно ли в накладных формы ТОРГ-12 указывать банковские реквизиты, коды ОКПО, три подписи поставщика с расшифровками, наши контрагенты зачастую не делают этого, ссылаясь на особенности их компьютерных программ, и чем это грозит в случае налоговой проверки?

Ответ: На основании Указаний по применению и заполнению форм первичной учетной документации по учету торговых операций, утвержденных Постановлением Госкомстата РФ от 25.12.1998 № 132, для оформления продажи (отпуска) товаров сторонней организации применяется товарная накладная формы № ТОРГ-12. Она составляется в двух экземплярах: один остается в торговой фирме и является основанием для списания товаров с учета; второй передается покупателю и нужен в качестве основания для принятия товаров к учету.

В соответствии со ст. 9 Федерального закона № 129-ФЗ от 21.11.1996 «О бухгалтерском учете» (далее — Закон № 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц;

Неправильно заполненные первичные документы могут стать предметом спора с налоговыми органами в результате проверки как налога на прибыль (расходы документально не подтверждены), так и НДС. Неправильное оформление первичных документов приравнивается к их отсутствию, как следствие, предъявление сумм НДС к вычету может быть признано неправомерным.

На основании пп. «ж» п. 2 ст. 9 Закона № 129-ФЗ первичные документы должны заверяться личными подписями лиц, ответственных за совершение хозяйственной операции и правильность ее оформления

Это важно и для налогового учета, поскольку в соответствии со ст. 252 НК РФ расходами признаются экономически обоснованные и документально подтвержденные затраты

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

При рассмотрении споров, связанных с отказом в принятии расходов по налогу на прибыль и вычетов по НДС на основании документов, оформленных с нарушениями, суды, в большинстве случаев принимают сторону налогоплательщиков. Например, ФАС Западно-Сибирского округа в своем Постановлении от 12.04.2007 № Ф04-2121/2007(33241-А27-14) пришел к выводу, что отсутствие реквизитов в накладных не опровергает факта поставки товара, так как на накладных стояла подпись лица, получившего товар, а также были указаны сведения об ассортименте, количестве и стоимости приобретенных товаров. Аналогичные выводы содержатся в Постановлении ФАС Северо-Западного округа от 22.10.2007 № А56-28614/2006.

Кроме того, считаем необходимым, обратить Ваше внимание на следующее: накладная формы ТОРГ-12 не содержит реквизита «Покупатель», в ней указаны только «Плательщик» и «Грузополучатель». Определение грузополучателя можно найти в Законе от 10.01.2003 № 18-ФЗ «Устав железнодорожного транспорта Российской Федерации»: «грузополучатель (получатель) — физическое или юридическое лицо, управомоченное на получение груза, багажа, грузобагажа»

Поэтому, если в договоре поставки указано, что товар должен быть передан третьему лицу, у поставщика нет оснований указывать покупателя в строке «Грузополучатель». Он оформляет накладную в соответствии с условиями поставки. Для него данный документ — подтверждение выполнения условий договора, а именно отгрузки товара.

Таким образом, ошибки в оформлении первичных документов не являются основанием для отказа налогоплательщику в принятии к учету таких документов (см. Постановления от 09.04.2007 № Ф08-1677/2007-714А, от 20.03.2007 № Ф08-1288/2007-527А, от 27.02.2007 № Ф08-69/2007-256А).

Консультационно-правовой отдел Компании Ю-Софт

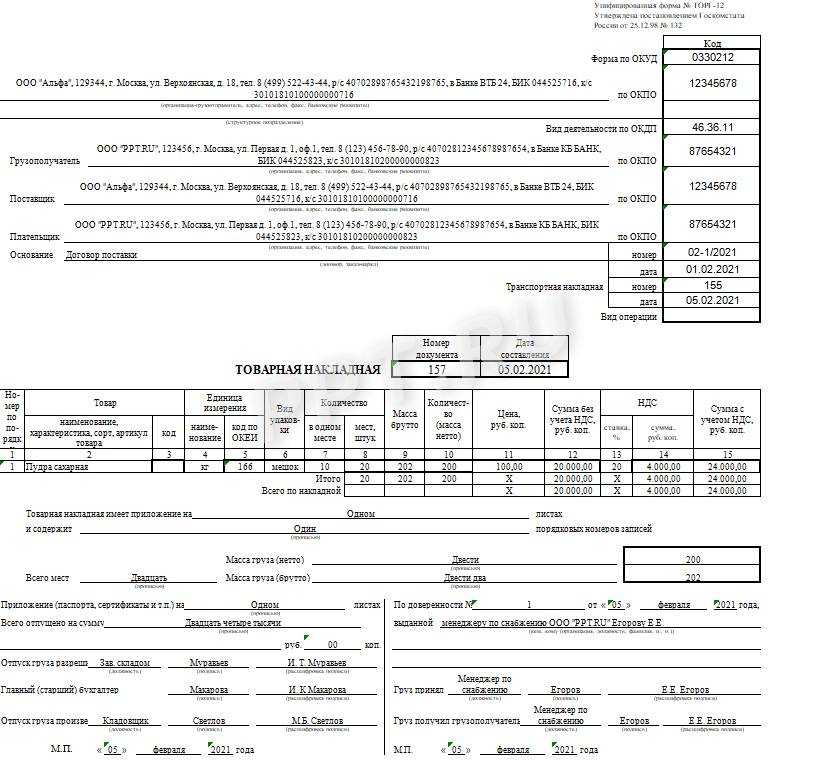

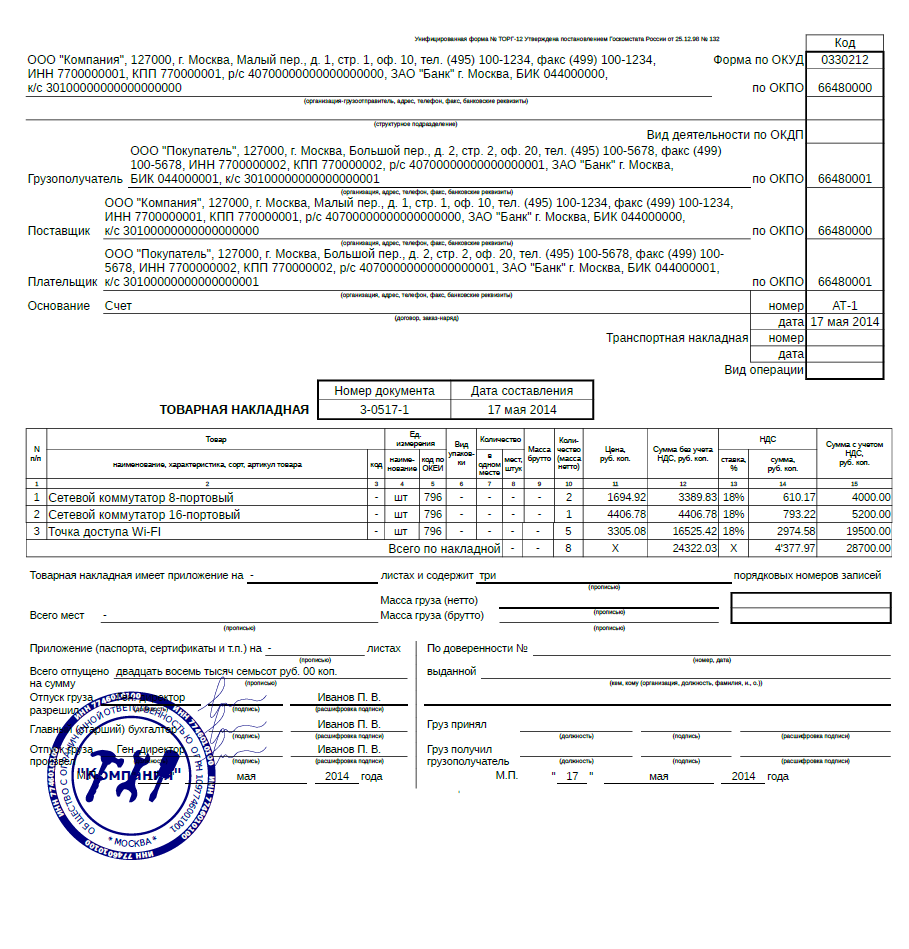

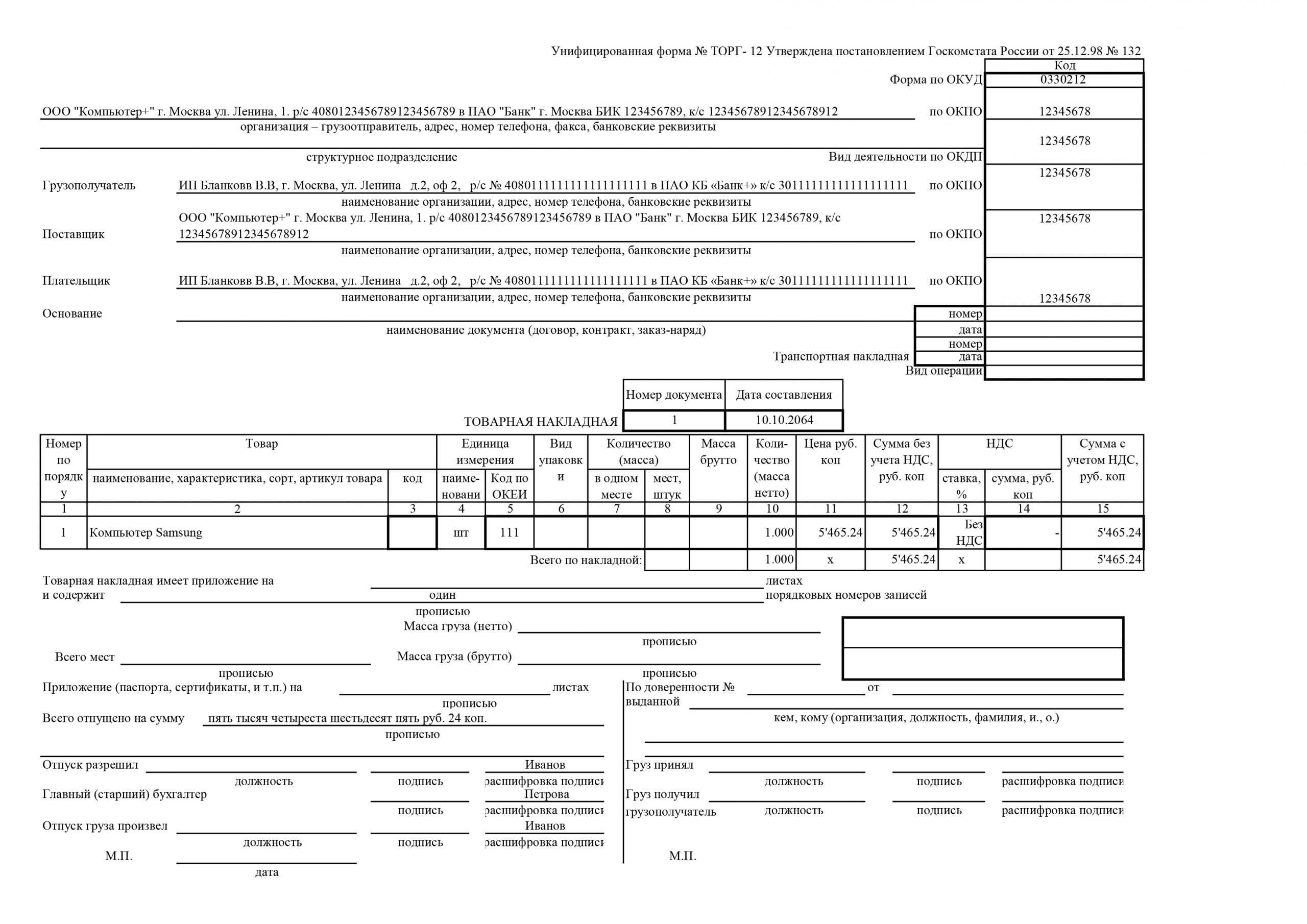

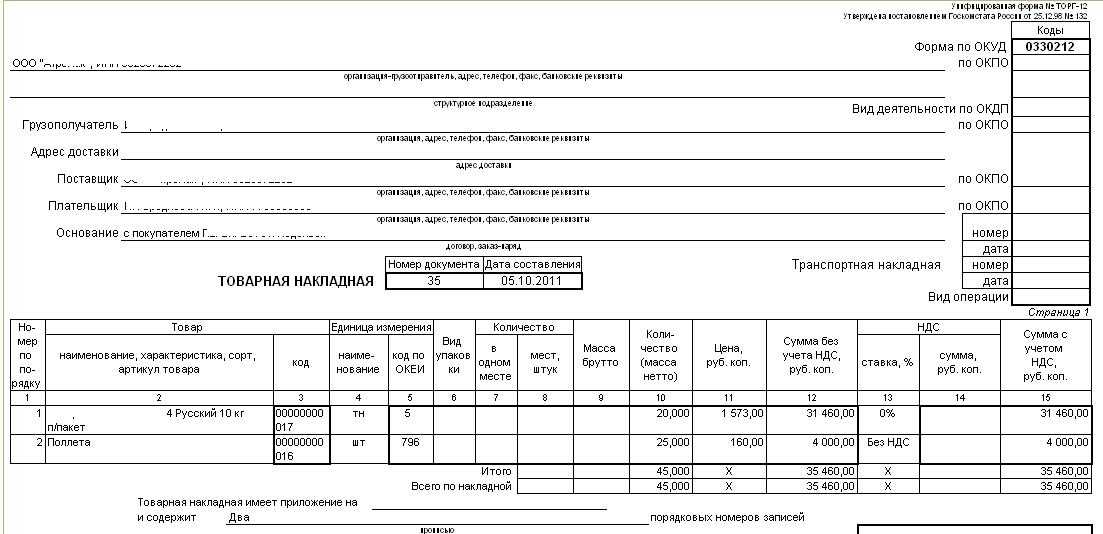

Заполнение бумажной накладной ТОРГ-12

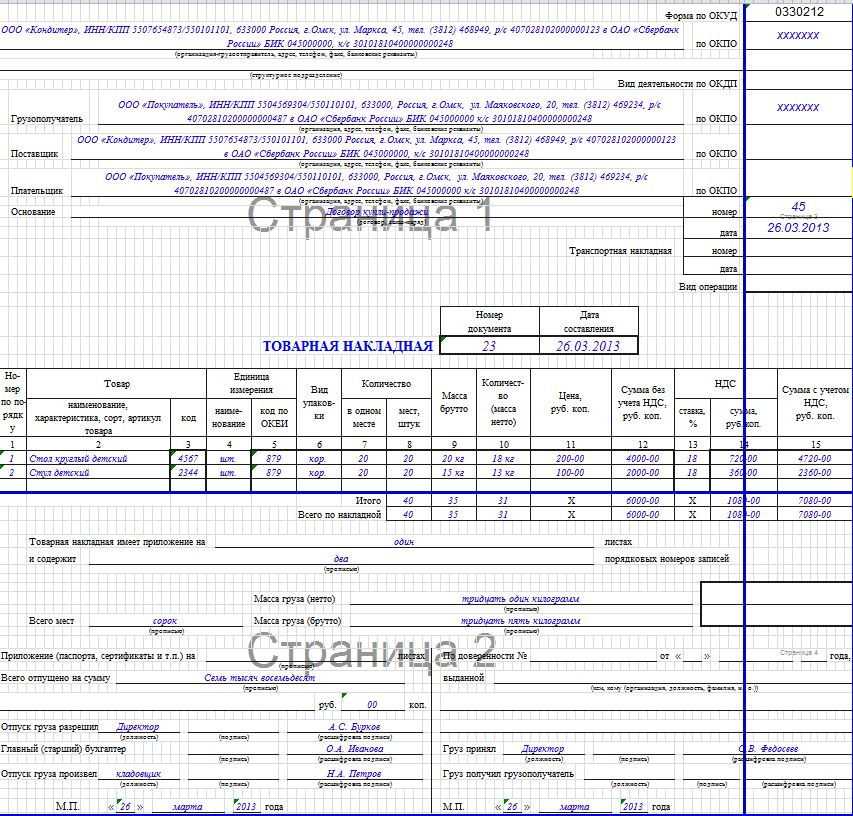

Если поставщик использует унифицированный бланк ТОРГ-12 из альбома унифицированных форм первичной учетной документации по учету торговых операций, необходимо соблюдать правила оформления регистра. Накладную ТОРГ-12 можно формировать и в бумажном, и в электронном виде, но для электронного бланка понадобится электронная цифровая подпись. Унифицированный документ составляется в двух экземплярах, по одному для каждой из сторон. Его необходимо формировать непосредственно в период поставки груза — либо в момент поставки, либо сразу после ее завершения.

Шаг 1. Заполняется вводная часть.

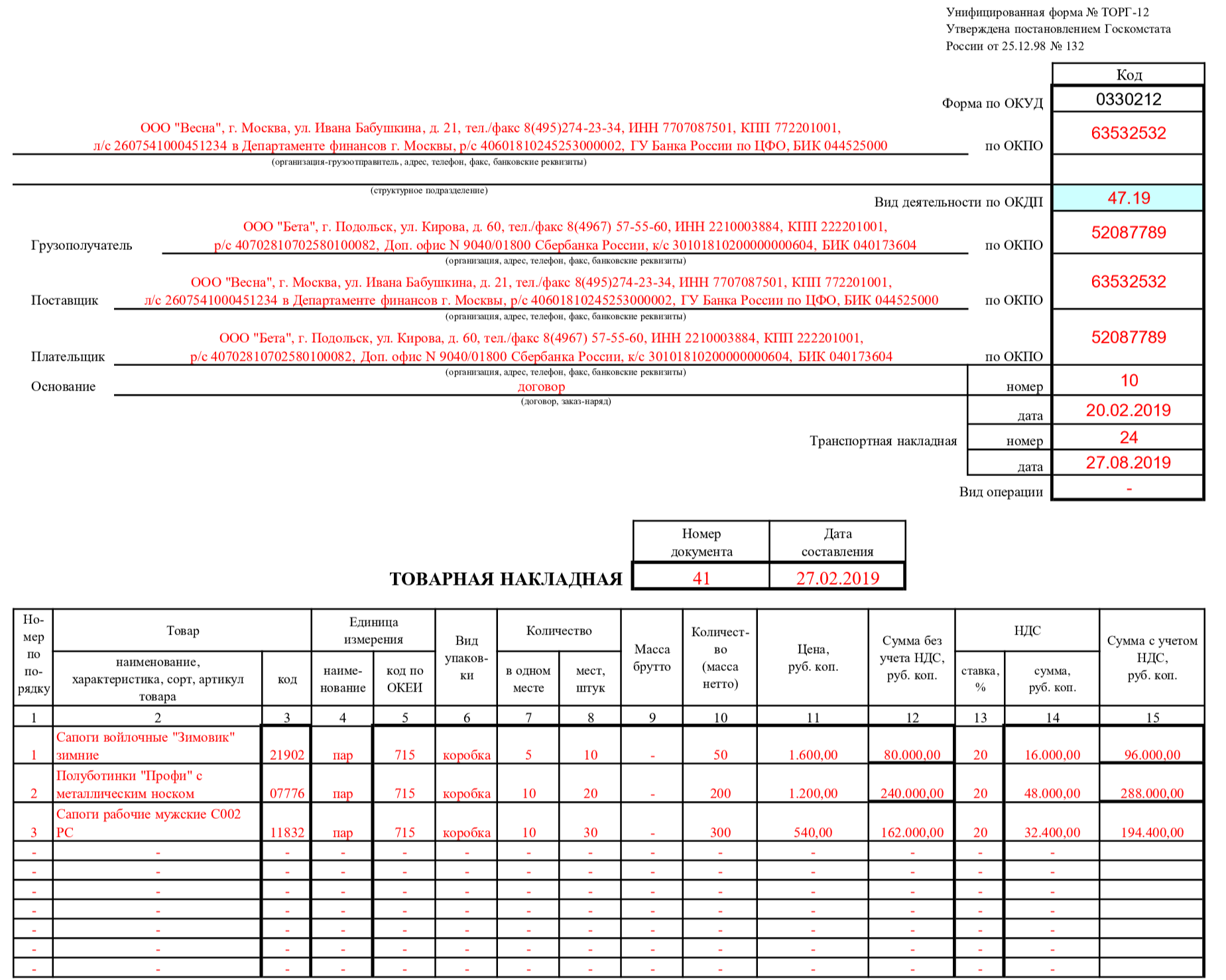

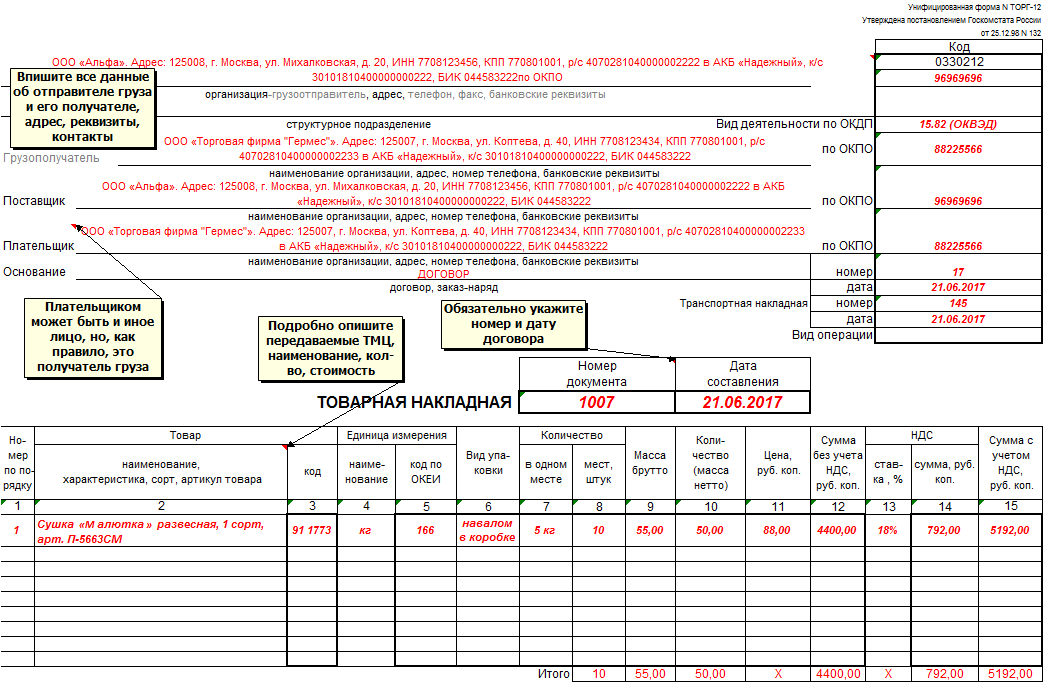

Вносятся данные о наименовании, адресах и банковских реквизитах следующих организаций:

- организация-отправитель и ее структурное подразделение (при необходимости);

- грузополучатель;

- поставщик;

- плательщик.

Шаг 2. В обязательном порядке указывается основание, по которому и осуществляется поставка — договор или государственный контракт. Основанием может выступать счет.

Шаг 3. Необходимо отразить коды в специально отведенной таблице справа.

Прописывают и кодировку по формы по ОКУД (0310001), и индексы предприятий по ОКПО и ОКДП, указывают номер товарно-транспортной накладной при ее наличии.

Шаг 4. Проставить актуальные номер и дату документа.

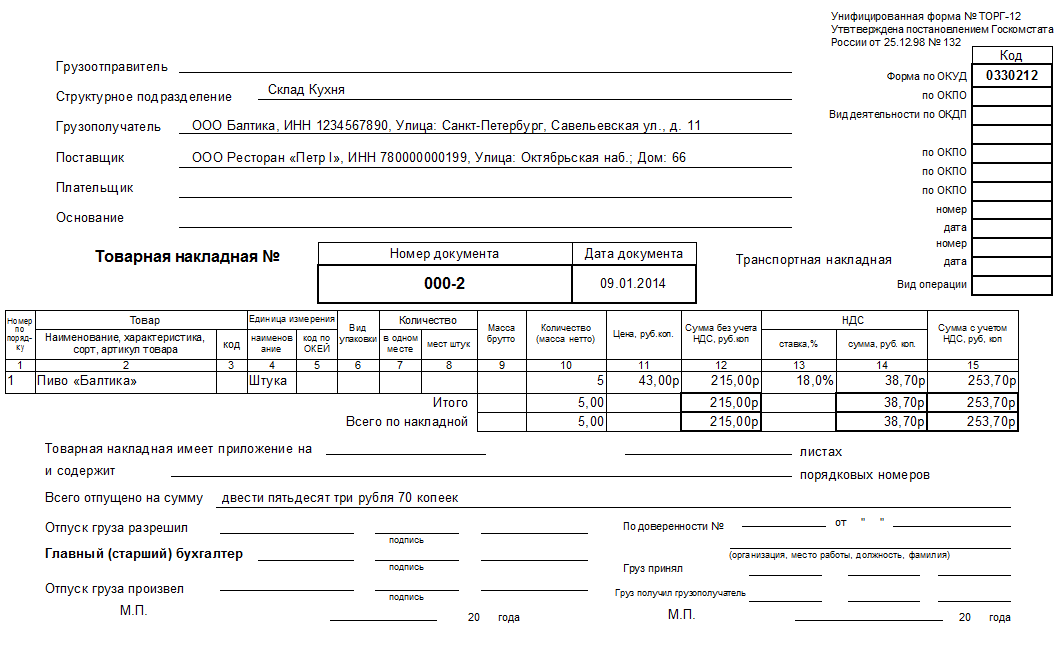

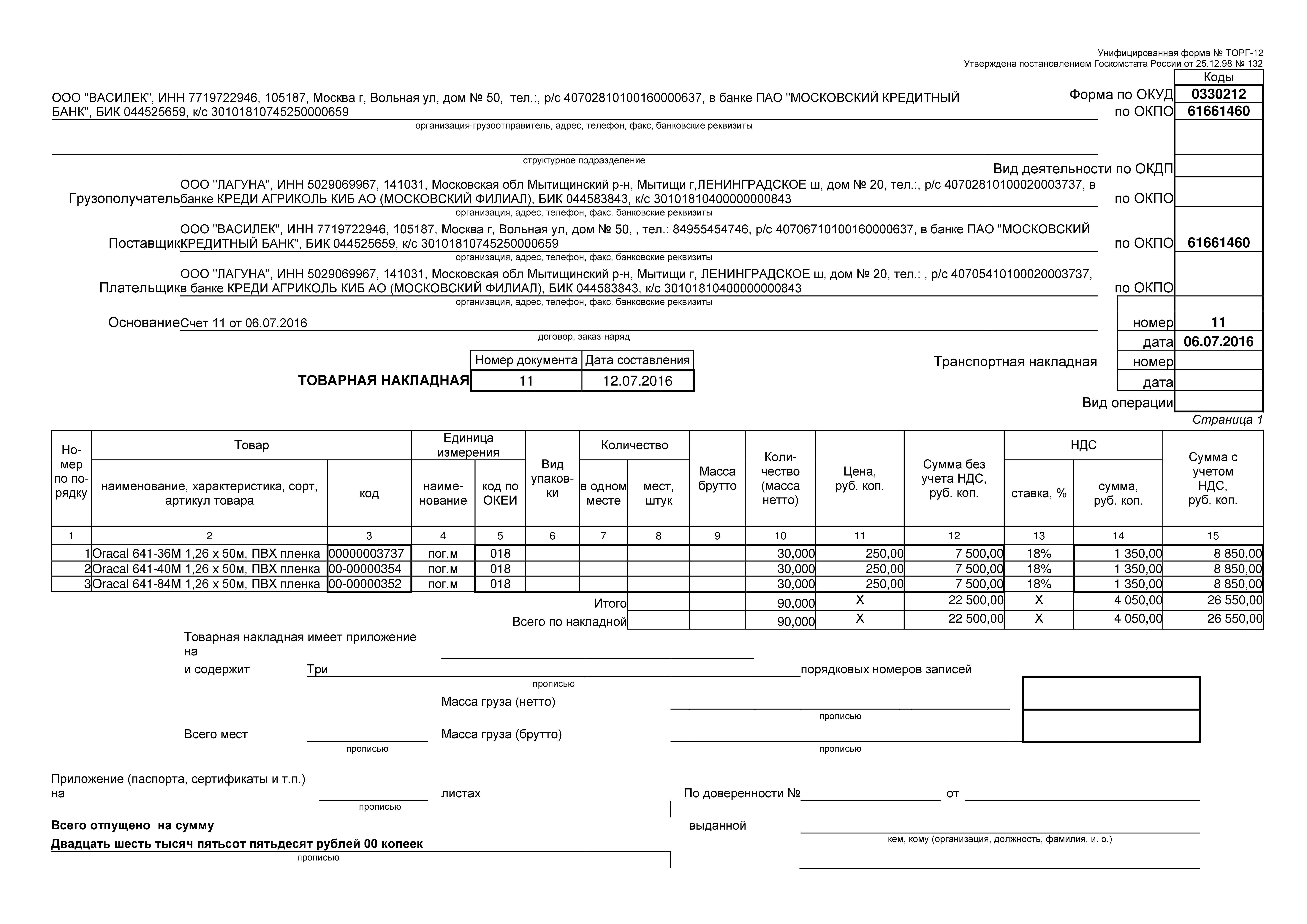

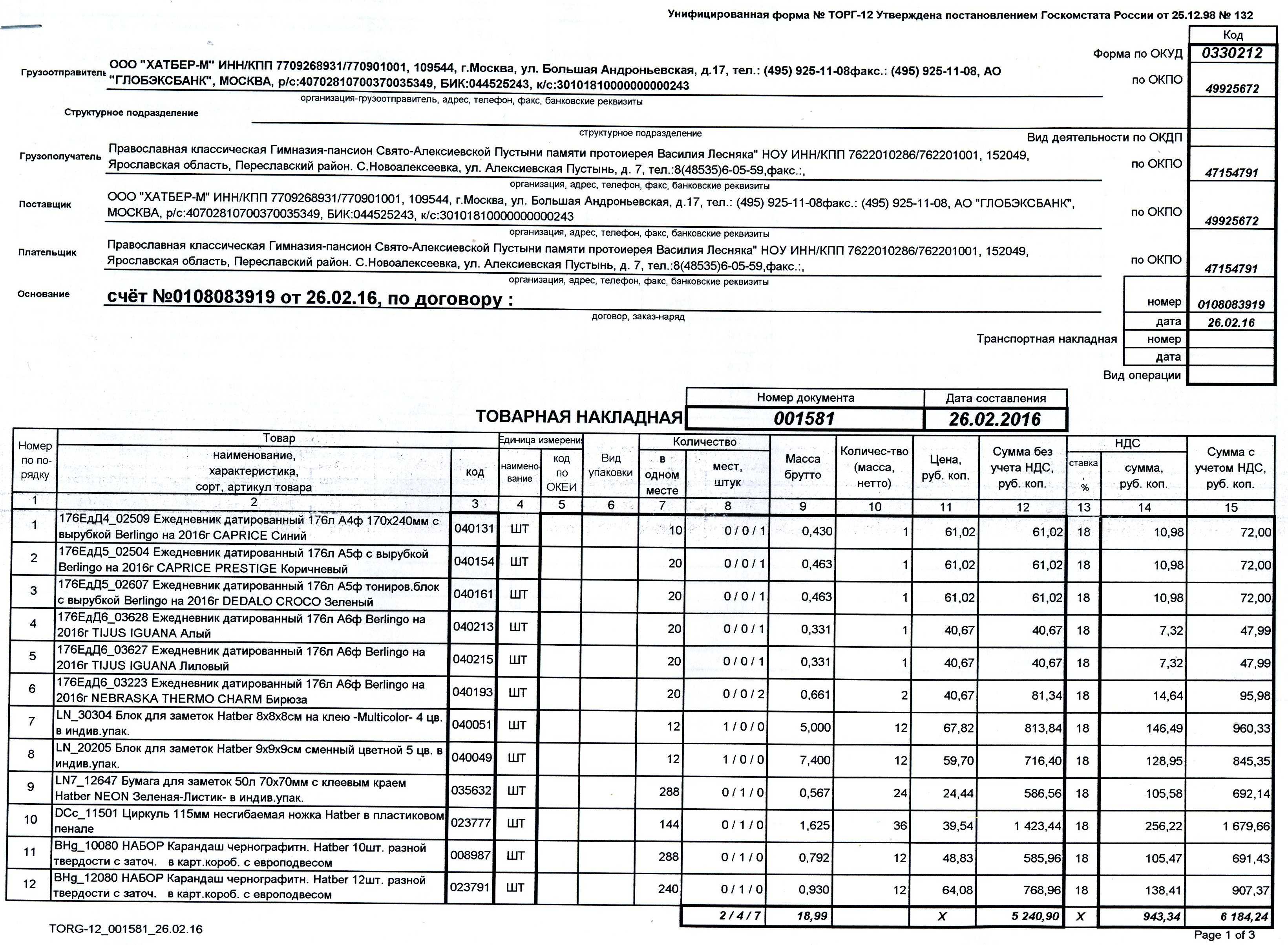

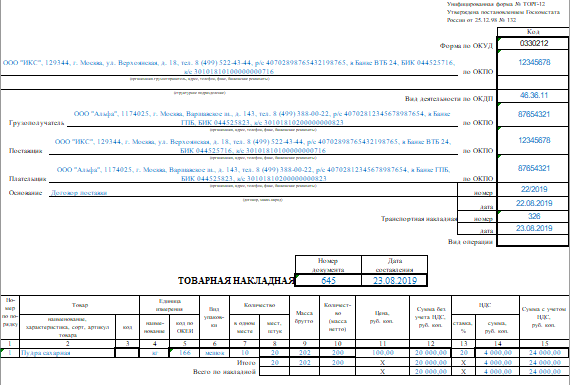

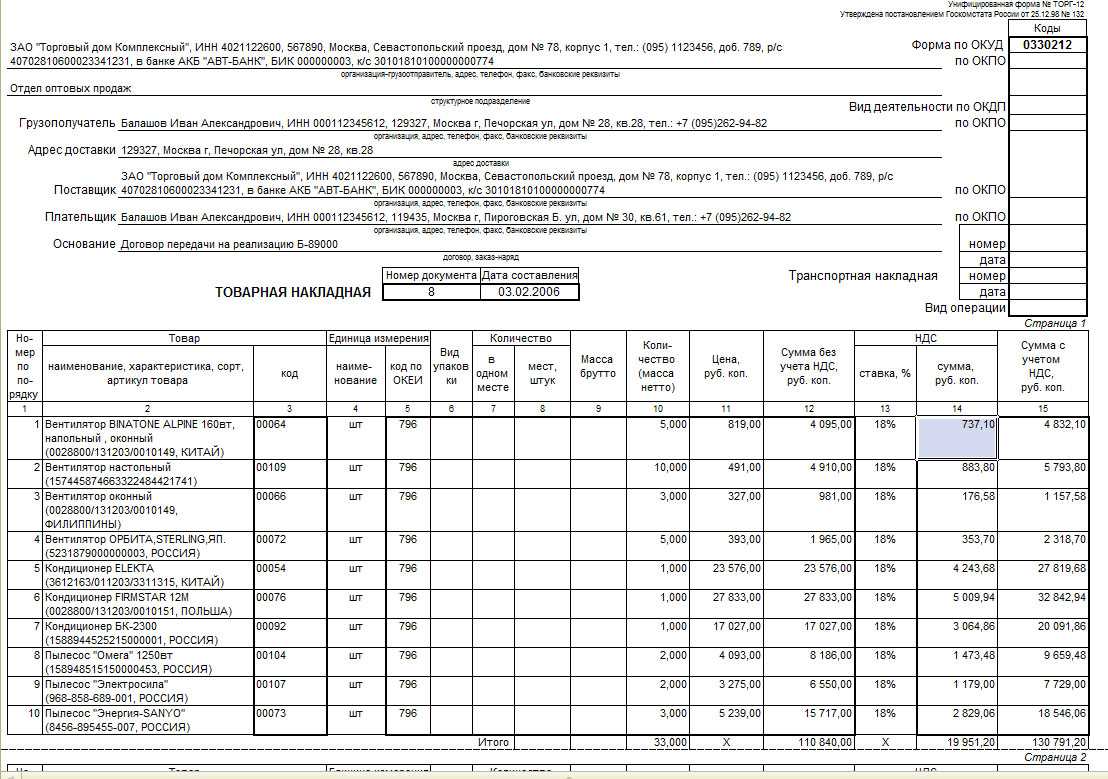

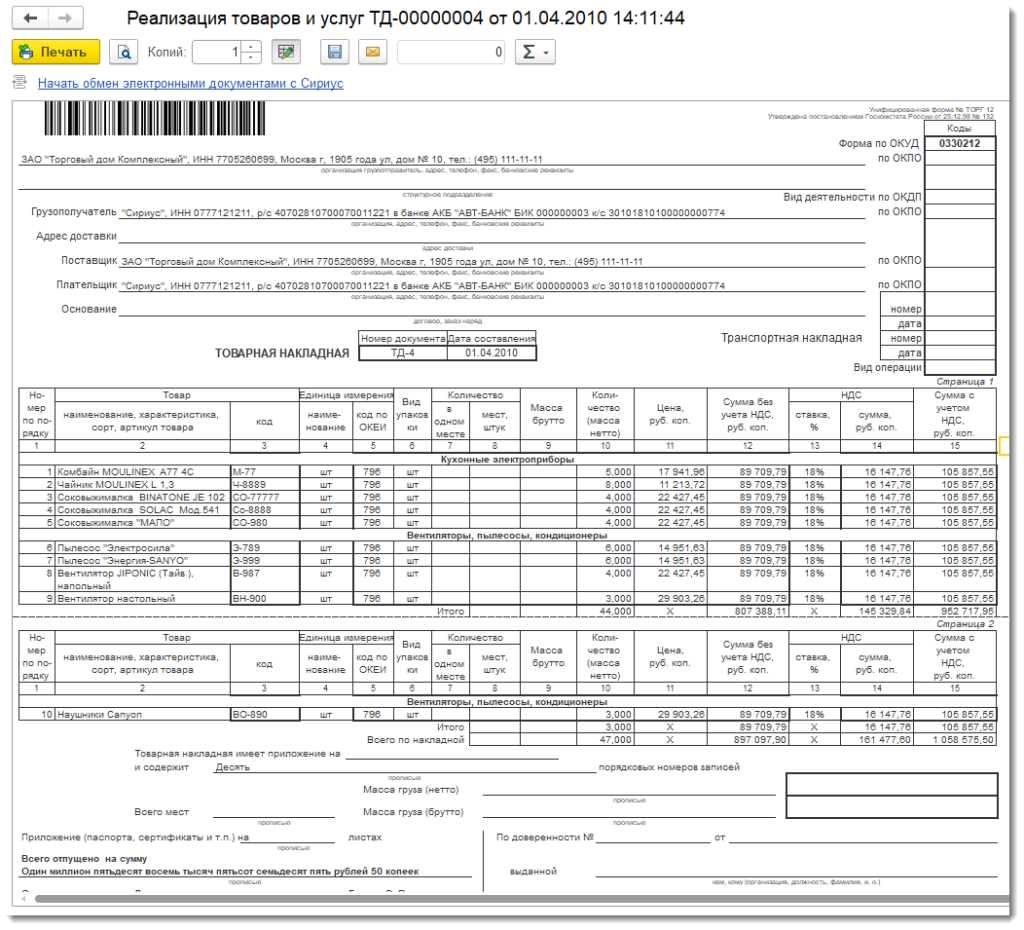

Шаг 5. Заполнить табличную часть ТОРГ-12.

| Номер строки | Название графы | Описание |

|---|---|---|

| 1 | Номер по порядку | Отгружаемые позиции перечисляются по порядку |

| 2 |

Наименование, характеристика, сорт, артикул товара |

Название поставляемых товаров с их учетными характеристиками |

| 3 | Код товара | Кодировка продукции (при наличии данных) |

| 4 | Наименование единицы измерения | Указывается единица измерения |

| 5 | Код единицы измерения | Здесь отмечается кодировка единицы измерения по ОКЕИ |

| 6 | Вид упаковки | Отмечается форма упаковки товара |

| 7 | Количество в одном месте | Количественные параметры отгружаемых товаров или партий |

| 8 | Количество мест, штук | |

| 9 | Масса брутто | |

| 10 | Количество (масса нетто) | |

| 11 | Цена | Стоимость одной единицы, указывается в рублях |

| 12 | Сумма без учета НДС, руб. коп. | Сумма считается как произведение количества продуктов и цены |

| 13 | Ставка НДС | Действующая ставка налога для организаций — плательщиков НДС. Если предприятие не платит налог, то указывается «без НДС» |

| 14 | Сумма НДС | Величина налога по каждой позиции |

| 15 | Сумма с учетом НДС | Здесь отмечается суммарное значение — стоимость продукции + расчетный показатель НДС |

Шаг 6. В нижней строке отражаются итоговые количественные и стоимостные показатели по товарной накладной. Если организация не платит налог на добавленную стоимость, то в графах проставляются нулевые значения.

Шаг 7. Добавить приложения к регистру.

Эти строки заполняются в тех случаях, когда вместе с отгруженной продукцией предоставляется дополнительная или сопроводительная документация — паспорта, сертификаты и прочие. Необходимо указать общее количество листов приложений. Если приложений к поставке нет, то в строке ставится прочерк.

Аналогичная ситуация и с разделами «Всего мест», «Масса груза». Они заполняются при необходимости, в общих случаях специалист ставит прочерки. В разделе «Отпущено» указывается итоговая сумма, которую заказчик должен перечислить поставщику.

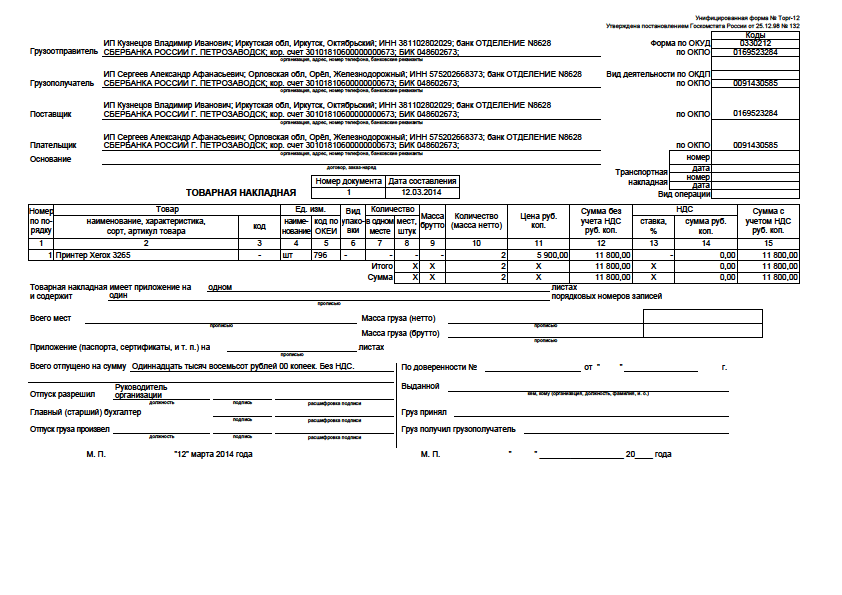

Как составляют товарную накладную

Накладная заполняется в двух (если ТТН, то в трех) экземплярах. Для продавца она служит основанием для списания ТМЦ, для покупателя — для их оприходования, для перевозчика это свидетельство выполнения его работы. Глава компании может передать право подписи другим работникам. Тогда он утверждает список уполномоченных лиц, оформляет на них доверенность или приказ.

Товарную накладную со стороны поставщика подписывают:

- директор — в графе «Отпуск груза разрешил»;

- главбух — в соответствующей графе;

- работник, реально отгрузивший со склада ТМЦ — в графе «Отпуск груза произвел»;

- другие работники, наделенные правом подписи и имеющие доверенность.

Руководитель, доверяя человеку отправление ТМЦ, заверяет это документально. На уполномоченного должен быть оформлен приказ или доверенность. Например, если торговля транзитная, то за отпуск груза в накладной подписывается человек, работающий у продавца. Документ подписывают в день, когда произошла отгрузка.

Со стороны покупателя на накладную подписи ставятся аналогичным образом. Уполномоченные обязаны указать свои фамилии с инициалами и должности. Работники сторон могут расписаться и поставить фамилию в графе о принятии груза, если у них есть доверенность. Подпись ставится после принятия товара.

Как заполнить

Обычно товарная накладная ТОРГ-12 составляется продавцом. Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицах, которые товар отгрузили и получили.

Собрали основные правила заполнения ТОРГ-12 в таблице:

|

Графа |

Порядок заполнения |

|---|---|

|

Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты |

Наименование вписывается и полное, и краткое. |

|

Структурное подразделение |

Максимально полная информация (наименование, контактные данные). |

|

Поставщик |

Полное и краткое наименование, адресные и банковские данные. |

|

Грузополучатель |

То же, что для поставщика. |

|

Плательщик |

Указывается организация-покупатель (если самостоятельно покупает и оплачивает груз). |

|

Основание |

Указываются данные договора или заказа-наряда, на основе которых состоялась сделка. |

|

Коды ОКУД и ОКПО, вид деятельности по ОКДП |

Указываются коды, присвоенные организации органом статистики при постановке на учет. |

|

Табличная часть ТОР-12 |

Поставщик перечисляет реализованные товары, их единицы измерения и количество, массу брутто и нетто, цену и ставку НДС. Здесь же указана сумма товара с НДС и без него. |

|

Груз получил грузополучатель |

Подпись руководителя или сотрудника, имеющего право подписи (приказ, доверенность). |

|

Груз принял |

Подпись материально ответственного лица, принимающего товар (кладовщик, водитель, менеджер и пр.). |

|

По доверенности № |

Данные доверенности сотрудника, получившего груз. Не заполняется, если в строке «Груз получил грузополучатель» расписался руководитель. |

|

Груз получил грузополучатель |

Заполняется в случае получения груза руководителем организации. |

|

Место печати со стороны поставщика |

Проставляется печать поставщика, при ее наличии. |

|

Место печати со стороны грузополучателя |

Проставляется печать грузополучателя. Если груз получен по доверенности, то печать не обязательна. |

|

Показатель даты |

Фактическая дата отгрузки должна совпадать с датой в накладной. |

В нормативах по заполнению ТОРГ-12 разъясняется, как правильно подписать накладную при приеме товара, — документ подписывают обе стороны: представители продавца и грузополучателя (покупателя). Со стороны покупателя подпись оставляет не только руководитель, но и сотрудник, принимавший поставку. А со стороны поставщика документ подписывает работник, ответственный за поставку, главный бухгалтер (при наличии) и сотрудник, который произвел отпуск груза.

Порядок заполнения ТОРГ-12

Можно выделить три части ТН:

- реквизиты сторон товарообмена;

- расчетный фрагмент;

- итоговый фрагмент, который вмещает в себя подписи уполномоченных лиц.

Обязательные реквизиты накладной:

- название документа и компании;

- дата оформления;

- название товара, его цена и численность;

- название должностей и подписи материально-ответственных за данную операцию лиц;

- печати компаний.

Основные реквизиты документа

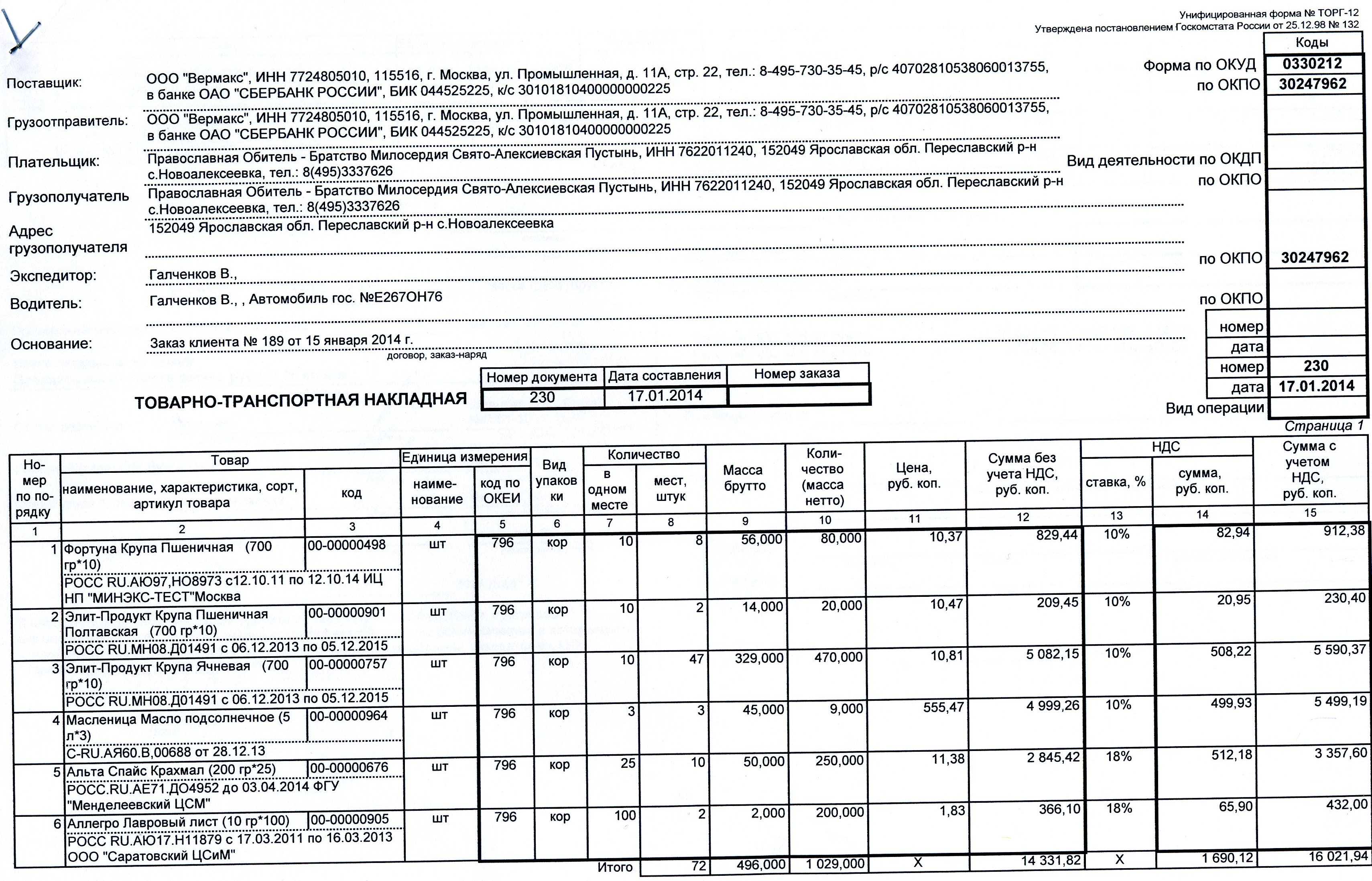

- Строчка «Грузоотправитель»:

- при отправке товара через третье лицо, в поле заполняют полное название компании, которая занимается доставкой, её контактные данные, расчетный счёт и другие банковские реквизиты.

- в случае отгрузки структурным отделам импортёра, в строчке указывается адрес отдела;

- если реализация совершается со склада продавца, в поле нужно указать название компании-продавца, юридический адрес, номер расчётного счёта, ИНН, телефон.

- Строчка «Структурное Подразделение» заполняется в том случае, если снабжение осуществляется со склада филиала компании.

- Строка «Грузополучатель» – подразумевает заполнение названия адресата, его контакты, адрес и номер счёта.

- «Поставщик» – это компания-продавец, её полное название, реквизиты расчётного счёта и остальные контакты.

- «Плательщик» – строка, где записывают название организации, которая платит за груз, и реквизиты, аналогичные графе «Поставщик».

- В строке «Основание» заполняется наименование, № договора, его дата. Когда доставка происходит через третье лицо, заполняют номер и дату товарно-транспортной накладной, которая выписывается для организации, занимающейся транспортировкой.

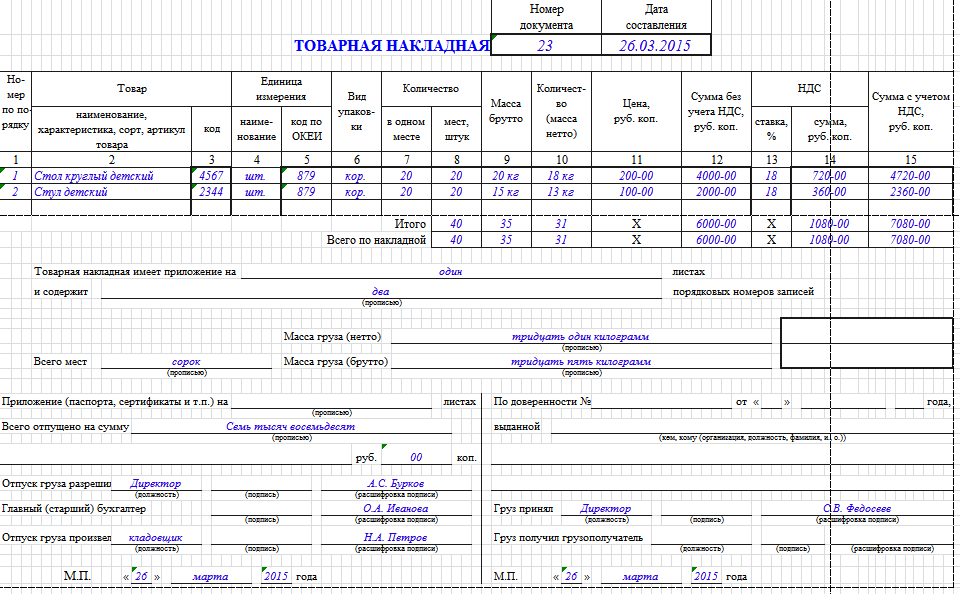

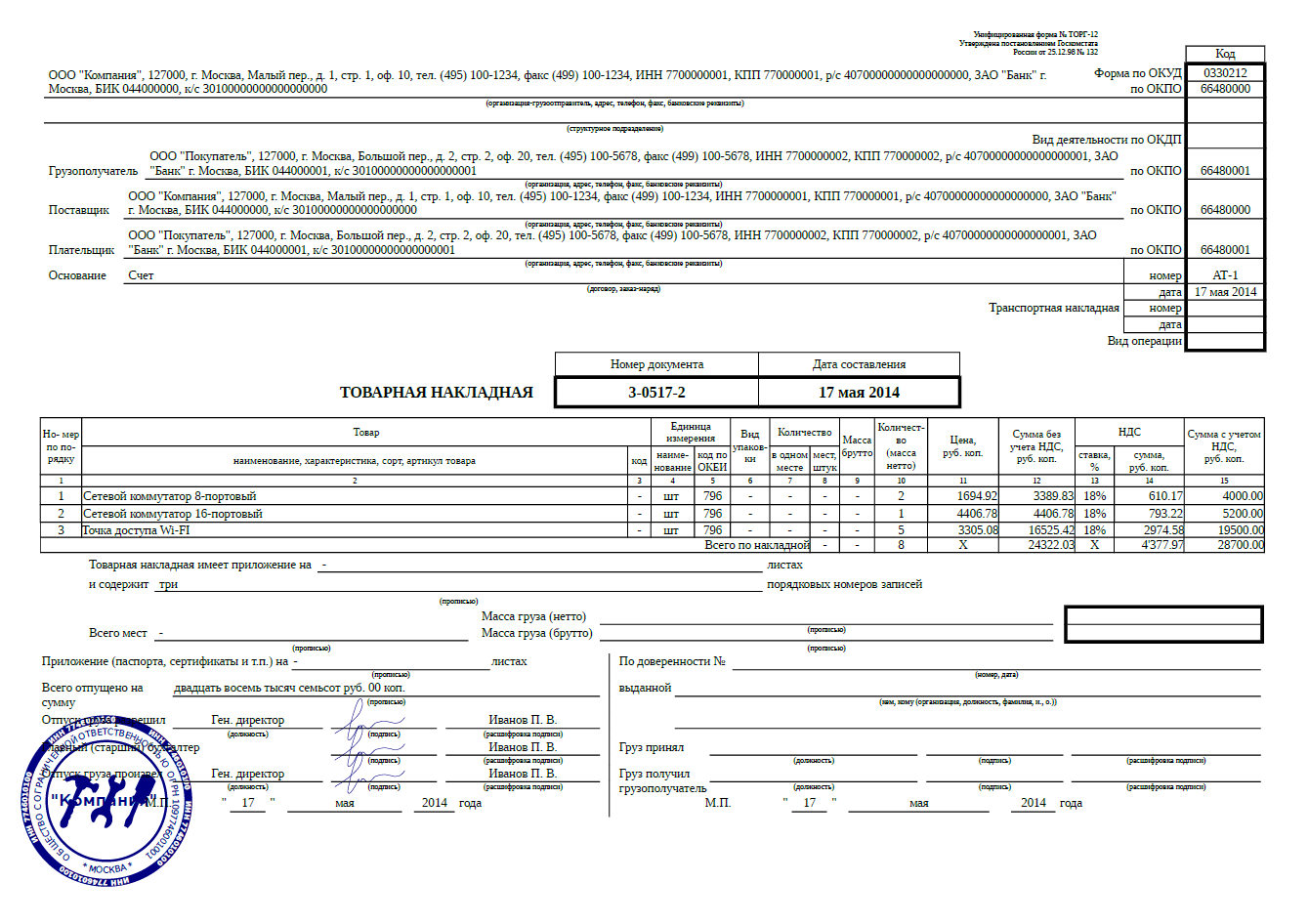

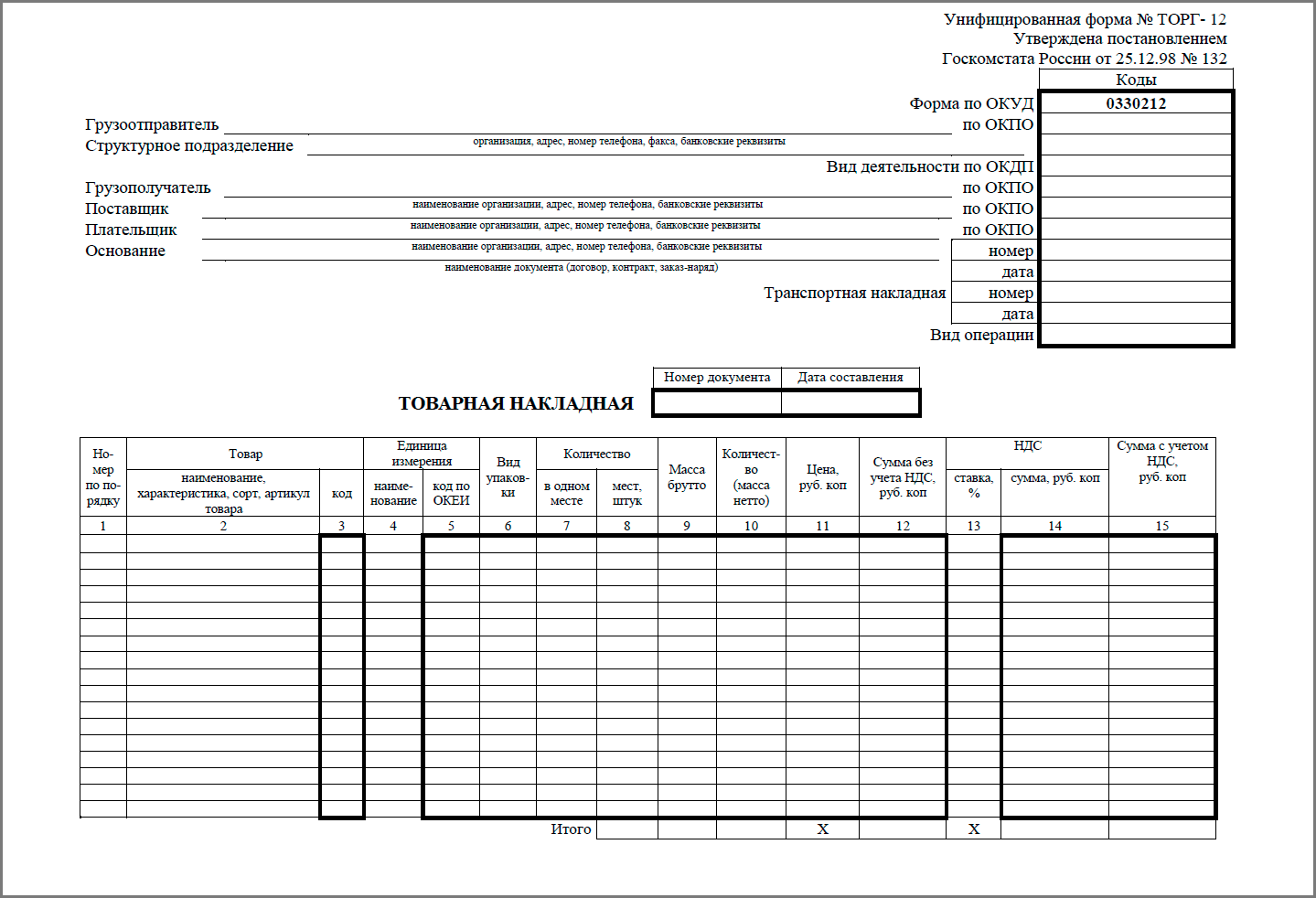

Бланк ТОРГ-12.

Расчётная часть: Торг-12 оформляется в виде таблицы. Согласно учёту, указывают номер и дату составления накладной.

В строках заполняется наименование, сорт, номенклатурный номер, вид упаковки, число товаров (в одной упаковке или общее число тары), единицы измерения (их название и код ОКЕИ), масса и цена груза, сума с учетом НДС и без него.

Хотите открыть бизнес с нуля, но не знаете как взять кредит? Эта статья вам поможет.

В строчке «Итого» подсчитывают общие значения каждой колонки на отдельных страницах. Строчка «Всего по накладной» демонстрирует общую сумму по абсолютно всем страницам накладной.

В последней части указывают: сколько листов у ТН и общее количество записанных товаров.

Нужно заполнить:

- общее количество мест;

- массу груза;

- кто допустил отгрузку (его должность, подпись и ФИО);

- кто совершил поставку (подпись, ФИО и должность);

- дату и номер выдачи доверенности;

- кто принял груз;

- какой грузополучатель получил его;

- дату накладной;

Особенности заполнения накладной без НДС

Графа 13 торговой накладной отображает процентную ставку НДС. Так как накладная составляется на момент хозяйственной операции, отражается такая ставка, которая отвечает данной поставке:

- без НДС – когда указывают про операции или спецрежимы, не облагаемые налогом;

- 0% – при которой деятельность осуществляется по привилегированной ставке.

Пример заполнение ТОРГ-12 без НДС.

Прочерк или пустое место в главе «Ставка НДС» недопустимы. В случае неправильно оформленного документа, необходимо запросить его немедленную замену.

Не знаете, как списать кредиторскую задолженность – тут есть все ответы.

Последствия неполного заполнения ТОРГ-12

Если не заполнены:

- «Номер накладной». Когда компания отгружает одинаковые товары в одинаковом количестве по идентичной цене одному и тому же заказчику, номер накладной указывает о неоднократной отгрузке товара. Законность списания себестоимости продукции по нескольким таким идентичным документам будет обоснована.

- «Дата составления». Если не указать дату накладной, предприятие не сможет доказать, когда выручка от продажи товара будет представлена в бухгалтерском учёте. Компании, которые определяют выручку для обложения налогами «по отгрузке», обязательно должны заполнять данный реквизит.

- «Наименование компании-поставщика». Документ подтверждается печатью компании, которая его составляла, поэтому пустое поле этого реквизита не приведет к последствиям при проверке налоговой службой.

- «Наименования покупателя». Документ заверяют печатью компании-заказчика, поэтому налоговая служба не выдвинет серьёзные претензии.

- «Название и атрибуты продукта». Без указания данных параметров нельзя определить какой собственно товар отгружался.

- «Количество товара». Неуказанный реквизит не дает возможности определить продажную цену товара.

- «Стоимость товара». При незаполненном данном поле организация будет вынуждена доказывать размер вырученной суммы другими документами или же налоговая компания проведет расчёты сама.

- «Подписи уполномоченных лиц». Несоответствие автографов и должностей лиц, которые могут совершать подписание документов, подделка автографов, подпись третьими лицами, не имеющими доверенности на совершение такой операции, является противозаконным. Списание себестоимости и факт отправки могут быть неправомерными.

- «Печать компании-продавца». Незаполненный реквизит не может подтвердить факт поставки и списания себестоимости.

- «Печать компании-покупателя». Если печати нет на доверенности или накладной подтвердить отправку и списание себестоимости будет тяжело.

Исправление товарной накладной ТОРГ-12 в случае возврата продукции

Бумажный вариант унифицированной формы ТОРГ-12

Законы РФ регламентируют метод исправлений в товарной накладной, необходимость которой может возникнуть при обнаружении недочетов. Для этого, в обеих копиях накладной ТОРГ-12 производятся вычерки, заверенные двухсторонними подписями. А по закону о бухучете (ст.10 п.5), подписи должны сопровождаться датой заполнения изменений. Некоторые предприятия практикуют формирование нового документа задним числом взамен исправленного. Однако, по правилам бухучета, в этом нет никакой необходимости, и исправить неверный документ можно описанным выше способом.

Электронный вариант унифицированной формы ТОРГ-12

Документы, формирование которых происходило с использованием компьютера, не имеют определенных методов исправления. В связи с этим, предприятия могут определить эти методы самостоятельно. Это прописано в ПБУ 1/98 п.8: «Если способы ведения бухучета по какому-либо вопросу не освещены в нормативных документах, то при планировании учетной политики организация вправе разработать соответствующий метод исходя из конкретных положений по бухучету». Исходя из этого, учетная политика может содержать информацию о способе исправления первоначального документа путем формирования вторичного. В переделанном документе должно быть прописано, что он является неотделимой частью исходного.

Из-за того, что исправление электронной накладной ТОРГ-12 прописанным в законодательстве методом не представляется возможным, то данную проблему можно решить двухсторонним составлением и подписанием дополнительного документа. Он послужит основанием внесения в учет новой записи. Подобная форма исправления должна быть прописана как в учетной политике, так и в партнерском договоре. Со стороны организации происходит оставление акта о выявленном отличии или самостоятельная разработка подобного документа с обязательным включением в него реквизитных данных. Об этом говорит Федеральный закон № 402-ФЗ от 21.11.1996 года «О бухгалтерском учете (ст.9 п.2). Кроме того, организация должна согласовать составленный документ со своими контрагентами.

К примеру, практика свидетельствует, что при обнаружении неточностей во время приемки товара стороны составляют акты (формы ТОРГ-2 и 3), на основе которых и происходит оформление приемки ТМЦ, количество и качество которых расходятся с информацией сопроводительной документации поставщика. Составление актов происходит непосредственно на месте приемки товара, а сами они служат законным основанием для оспаривания действий поставщика.

Постановление Двадцатого арбитражного апелляционного суда от 24 апреля 2014 г. N 20АП-643/14 (ключевые темы: сметная прибыль — договор поставки — взыскание неустойки — накладные расходы — товарная накладная)

, при рассмотрении в открытом судебном заседании закрытого акционерного общества «Стальинвест» на решение Арбитражного суда Тульской области от 24.12.2013 по делу N А68-7443/2013 (судья Шабанова Т.Ю.), принятое по иску общества с ограниченной ответственностью «Технометалл» к закрытому акционерному обществу «Стальинвест» о взыскании задолженности в сумме 338 260 рублей 00 копеек, процентов с 18.06.2013 по 27.08.2013 в сумме 5 426 рублей 25 копеек и процентов по день вынесения решения и встречному исковому заявлению закрытого акционерного общества «Стальинвест» к обществу с ограниченной ответственностью «Технометалл» о взыскании расходов на устранение недостатков, выявленных при поставке продукции в сумме 382 878 рублей 93 копеек, штрафа в сумме 57 725 рублей 54 копеек, установил следующее.

Как правильно внести исправления в первичный документ (УПД, товарная накладная, счет-фактуру, ТТН), чтобы без проблем принять в расходы

Несоответствие товаров условиям договора, обнаруженное в момент приемки (до оприходования на счет 41) отразите в акте по форме № ТОРГ-2 ( № ТОРГ-3). На основании этого документа организация может отказаться от поступивших товаров и потребовать их замены или возврата денег. Договор купли-продажи (поставки) в этом случае считается неисполненным, а полученные товары – принятыми на ответственное хранение ( п. 1 ст. 454 ГК РФ).

Вопрос

Если покупатель не принял к учету возвращаемый товар или часть товаров, то НДС можно возместить только в той части, которая относится к фактически принятому товару ( п. 1 ст. 172 НК РФ). При уточнении количества отгруженных товаров в сторону уменьшения продавец по согласованию с покупателем должен составить корректировочный счет-фактуру ( п. 3 ст. 168, п. 13 ст. 171, п. 10 ст. 172НК РФ, п. 2 раздела II приложения 2 к постановлению Правительства РФ от 26 декабря 2022 г. № 1137). Корректировочный счет-фактура, выставленный продавцом, или документ, подтверждающий снижение цены, как правило, должен быть зарегистрирован у покупателя в книге продаж ( п. 14 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2022 г. № 1137). На основании этой книги определяется сумма НДС, подлежащая уплате за налоговый период ( п. 1 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2022 г. № 1137). Однако, поскольку суммы НДС со стоимости товаров, возвращенных продавцу, в данной ситуации восстановлению не подлежат, то корректировочный счет-фактуру, выставленный продавцом, регистрировать в книге продаж не нужно (письма Минфина России от 20 февраля 2022 г. № 03-07-09/08, от 10 февраля 2022 г. № 03-07-09/05).

Право на возврат товара покупателем возникает у него по закону (когда возвращается некачественный или некомплектный товар) или по условиям договора (например, при возврате нереализованного до истечения срока годности товара). Если недостатки выявляются еще в процессе приемки, то для возвращения достаточно оформить акт о расхождениях по количеству и качеству.

Единая форма товарных накладных была отменена в две тысячи тринадцатом году. Несмотря на это, большинство предприятий до сих пор используют ранее утвержденный формат. Приведенный ниже пример накладной, построен именно на ранее отмененном регламенте.

Как заполнить товарную накладную на возврат (нюансы)

Документ заполняется также в двух экземплярах – по бумажке на каждую из сторон сделки. Подписывается ТОРГ-12 руководителем компании, главбухом или уполномоченным лицом (на него должна быть оформлена доверенность).

Необходимо иметь в виду, что Федеральный закон «О бухгалтерском учете» предусматривает наличие подписей лиц, ответственных за совершение хозяйственной операции, в качестве обязательного реквизита первичного документа.

Дубликат товарной накладной торг 12. Порядок действий с объединенным документом у покупателя

Подлежит оформлению с помощью первичных учетных документов, которые утверждаются руководителем предприятия.

Так, еще в 1998 году Федеральная служба государственной статистики выпустила Постановление № 132 , в котором утвержден Альбом унифицированных форм первичной учетной документации.

В него входит и форма № ТОРГ-12 (ОКУД 0330212), которая применяется для передачи товарно-материальных средств от поставщика покупателю.

Такие ТН можно формировать и хранить как в бумажном, так и в электронном виде (о том, как оформить ТН в электронном виде, читайте ).

Расшифровка аббревиатуры

Как нетрудно догадаться аббревиатура ТОРГ — это всего лишь сокращение от слова «торговля». В Альбоме унифицированных форм первичной учетной документации по учету торговых операций были указаны всевозможные формы по учету операций в торговле, они имели нумерацию от ТОРГ-1 до ТОРГ-31.

На данный момент эти формы не обязательны к исполнению, но массовая привычка использовать их в бухгалтерии осталась.

Это внешний или внутренний документ?

Форма ТОРГ-12 доказывает факт передачи/продажи товара посторонней организации, соответственно является внешней накладной. Обычно, для внутренних перемещений, организации используют более упрощенные формы товарных накладных.

Является ли она унифицированной формой?

Несмотря на то что эта форма является унифицированной, то есть отвечает всем единым государственным требованиям в этой сфере, организации могут воспользоваться и другими, в том числе, которые разработали самостоятельно. Это право подкрепляется ст. 9 ФЗ N 402 от 06.12.2011 .

Но, тем не менее, часто в таких случаях случаются недопонимания с проверяющими органами. Поэтому, как показывает практика, абсолютное большинство организаций применяют ТН по форме ТОРГ-12.

Для чего нужна?

ТОРГ-12 используется для оформления передачи (продажи) товаров или других материальных ценностей посторонней организации. То есть, с помощью нее можно доказать факт передачи, а с другой стороны получения товаров.

Подробнее о том, зачем нужна товарная накладная, читайте .

Можно ли использовать не только для товарооборота, но и для услуг?

Теоретически, никакой закон не запрещает такую возможность. Практически, любая бухгалтерская программа имеет возможность сформировать стандартную форму акта выполненных услуг, которую чаще всего используют в таких случаях. Если вернуться к вопросу об аудите и других проверках, можно столкнуться с проблемами от проверяющих.

Если смотреть с точки зрения принимающей стороны, то ТН вместо акта может быть оприходован верно, а вот проводка выписки со склада услуги (продажа) вызывает много вопросов.

Правила заполнения

Рассматриваемая форма прежде всего должна быть правильно заполнена

На что, прежде всего, стоит обратить внимание:

- Три подписи со стороны продавца.

- Печать продавца.

- Наименование продавца, его юридический адрес, расчетный счет, БИК.

- ОКПО и ОКПД.

- Основание, то есть договор, в соответствии с которым поставляется товар.

- Номер ТН и ее дата.

- Табличная часть ТН представляет собой сведениями о товаре. В таблице указывается его количество, наименование, НДС и прочее (о том, как заполняется ТН ТОРГ-12 с НДС и без него, читайте ).

ТН формируются в двух экземплярах, а ее дата должна совпадать с фактической датой отгрузки.

В чем разница с м-15 и для чего они используются в бухгалтерии?

Форма М-15 — это типовая межотраслевая форма на отпуск материалов на сторону. Правомерность использования ТОРГ-12 вместо М-15 и наоборот — частая тема споров среди бухгалтеров и аудиторов. Известно, что вид первички может быть любой, лишь бы она имела все необходимые характеристики (М-15 соответствует всем требованиям).

Однако, использование М-15 вместо ТОРГ-12 привело немало организаций в суд после проверок. Судебные решения, опять-таки, разнятся, поэтому точно ответить на этот вопрос не представляется возможным.

Чаще всего, ТОРГ-12 используют для торговли (счет 41, 43), а М-15 для перемещений внутри организации или между ее филиалами (счет 10).

При всем многообразии форм и возможностей ведения бухгалтерских первичных документов, самой популярной и беспроблемной из них является форма ТОРГ-12. А контроль за правильным заполнением и движением этих документов обезопасит и облегчит жизнь и бухгалтерским работникам и руководителям организации.

Бланк ТОРГ-12 имеет унифицированную форму, которая была утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. С 2013 года организации имеют право разработать свою форму товарной накладной, но в ней должны быть все необходимые реквизиты.