- Комментарий к Ст. 199.1 Уголовного кодекса

- Налоговые агенты: их права и обязанности

- • Часть 1 статьи 199.1 УК РФ

- Права агентов по налогам и сборам

- Статья 199.1 Уголовного кодекса «Неисполнение обязанностей налогового агента» — нормативно-правовая база

- Пункт 21 Постановления Пленума ВАС РФ N 57

- Основные положения

- Последняя инстанция – Конституционный суд.

- Практика

- Налоговый агент по НДС

- Налоговый агент по НДФЛ

- Налог на прибыль организаций

- Общие положения о правах и обязанностях налоговых агентов

- Комментарий к статье 199.1 УК РФ

- В каких случаях можно избежать наказания

Комментарий к Ст. 199.1 Уголовного кодекса

1. Согласно ст. 24 Налогового кодекса РФ налоговыми агентами признаются лица, на которых в соответствии с налоговым законодательством возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов. Такие обязанности могут быть возложены только на те организации и на тех физических лиц, которые являются источниками выплаты доходов, подлежащих обложению налогами (например, на добавленную стоимость (ст. 161 Налогового кодекса РФ), на доходы физических лиц (ст. 226 Налогового кодекса РФ), на прибыль (ст. 286 Налогового кодекса РФ)).

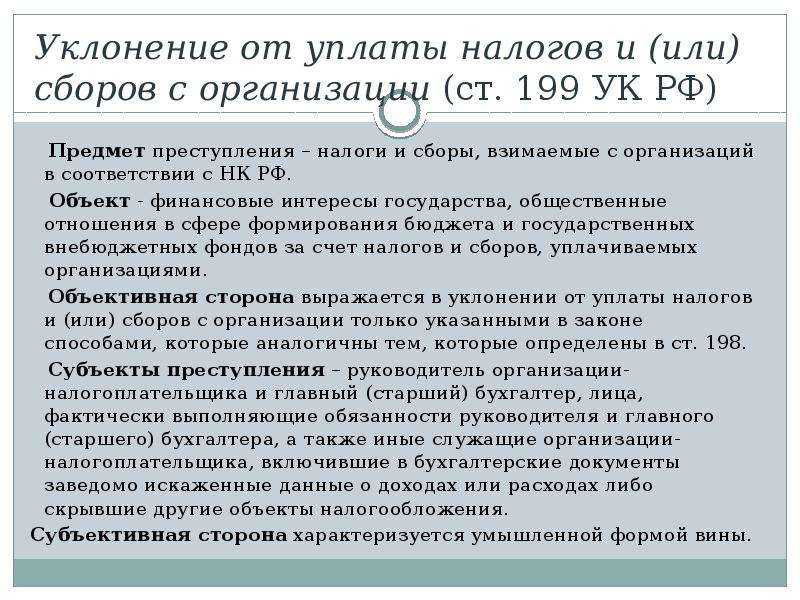

2. Объективная сторона преступления характеризуется совершением в крупном размере одного из перечисленных в законе деяний: а) неисполнения обязанностей по исчислению налогов; б) неисполнения обязанностей по удержанию налогов; в) неисполнения обязанностей по перечислению налогов в бюджетную систему.

3. Преступление считается оконченным с момента неперечисления суммы налога, которую налоговый агент должен был исчислить и удержать, в бюджетную систему.

4. Личный интерес как мотив преступления может выражаться в стремлении извлечь выгоду имущественного, а также неимущественного характера, обусловленную такими побуждениями, как карьеризм, протекционизм, семейственность, желание приукрасить действительное положение, получить взаимную услугу, заручиться поддержкой в решении какого-либо вопроса и т.п.

Если действия налогового агента, нарушающие налоговое законодательство по исчислению, удержанию или перечислению налогов и (или) сборов в соответствующий бюджет (внебюджетный фонд), совершены из корыстных побуждений и связаны с незаконным изъятием денежных средств и другого имущества в свою пользу или в пользу других лиц, содеянное следует при наличии к тому оснований дополнительно квалифицировать как хищение чужого имущества.

5. Субъектом преступления, предусмотренного ст. 199.1 УК, может быть физическое лицо, имеющее статус индивидуального предпринимателя, руководитель или главный (старший) бухгалтер организации, иной сотрудник организации, специально уполномоченный на совершение таких действий, либо лицо, фактически выполняющее обязанности руководителя или главного (старшего) бухгалтера.

6. Если действия налогового агента, нарушающие налоговое законодательство по исчислению, удержанию или перечислению налогов и (или) сборов в соответствующий бюджет (внебюджетный фонд), совершены из корыстных побуждений и связаны с незаконным изъятием денежных средств и другого имущества в свою пользу или в пользу других лиц, содеянное следует при наличии к тому оснований дополнительно квалифицировать как хищение чужого имущества.

7. В том случае, когда лицо в личных интересах не исполняет обязанности налогового агента по исчислению, удержанию или перечислению налогов и одновременно уклоняется от уплаты налогов с физического лица или организации в крупном или особо крупном размере, содеянное им при наличии к тому оснований надлежит квалифицировать по совокупности преступлений, предусмотренных ст. 199.1 УК и соответственно ст. 198 или 199 УК.

Налоговые агенты: их права и обязанности

Прямая обязанность каждого налогоплательщика — платить налоги. Но в ряде ситуаций между ним и государством существует посредник — налоговый агент. Это может быть как физлицо (если это ИП, у которого есть работники в подчинении), так и предприятия. Так, руководители предприятий обязаны начислять и взимать суммы НДФЛ со своих подчиненных с последующей их уплатой в бюджет.

Соответственно, в роли налоговых агентов по НДФЛ здесь выступают именно руководители. Зачастую налоговыми агентами по НДС и налогу на прибыль являются различные учреждения.

Вспомним, что должны делать налоговые агенты:

- Правильно и в установленный срок начислять и взимать средства с налогоплательщика, после чего перечислять их в бюджет.

- Если взыскать налог с налогоплательщика не удается, агент должен уведомить об этом ИФНС в письменном виде. На это отводится один месяц с момента, когда агент узнал о невыполнимости взыскания налога.

- Учитывать начисленные и выплаченные каждому налогоплательщику денежные средства, а также начисленные, взысканные и перечисленные в пользу государства налоги.

- Подавать в отделение налоговой по месту учета документы, позволяющие отслеживать, вовремя и правильно ли начисляются, взимаются и уплачиваются налоги.

- На протяжении 4 лет хранить бумаги, необходимые для начисления, взыскания и уплаты налогов в бюджет.

Что касается прав налоговых агентов, они аналогичны правам налогоплательщиков. Полная информация на этот счет приведена в п. 2 ст. 24 НК РФ.

• Часть 1 статьи 199.1 УК РФ

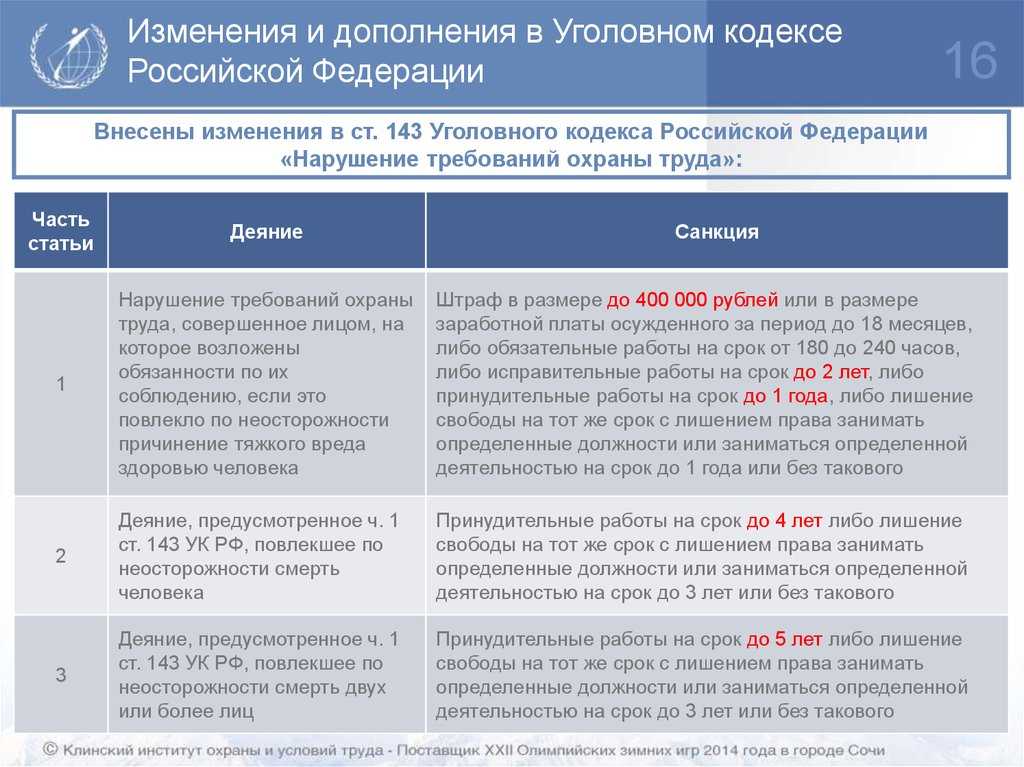

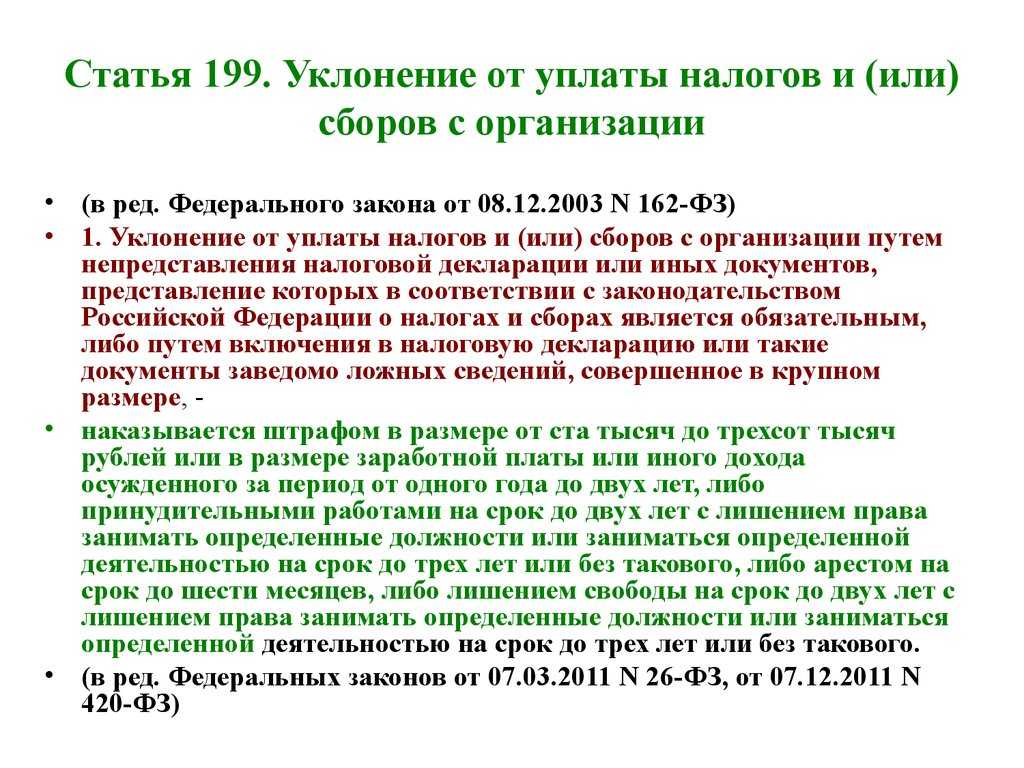

Неисполнение в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов, подлежащих в соответствии с законодательством Российской Федерации о налогах и сборах исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд), совершенное в крупном размере, —

наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Права агентов по налогам и сборам

Полный перечь прав налогоплательщиков, в том числе и агентов по налогам и сборам, содержит статья 21 НК. Список прав обширен, приведем основные из них:

- Доступ к полной и бесплатной информации, в том числе письменной, о действующих налогах и сборах, законодательстве и НПА, о взаимодействии сторон налоговых правоотношений, их порядке и формах.

- Получение письменных разъяснений по вопросам применения законодательства о налогах и сборах РФ.

- Использование обоснованных льгот.

- Оформление отсрочки, рассрочки или инвестиционного кредита по рассрочке уплаты обязательств по налогам.

- Доступность зачета или возврата излишне уплаченных сумм (излишне взысканных, в том числе пеней и штрафов), проведение сверок с ФНС и актов по ним.

Для реализации перечисленных полномочий налоговый агент вправе выполнять следующие действия:

- представлять интересы в обсуждаемых отношениях лично либо через своего представителя;

- давать ФНС и ее представителям пояснения по выполненным расчетам и платежам, актам проведенных контрольных мероприятий ведомства;

- присутствовать при проведении выездных проверок;

- получать копии и решения, уведомления и требования;

- обращаться с требованием соблюдения законодательства к должностным лицам ФНС, иным уполномоченным при совершении ими действий в отношении налогоплательщиков.

НА для защиты своих прав законодательно разрешено:

- не выполнять неправомерные требования и предписания уполномоченных органов, их должностных лиц;

- в установленном порядке обжаловать акты и действия (бездействие) должностных лиц;

- соблюдать и сохранять тайну по расчетам с бюджетами;

- требовать полного возмещения убытков, ставших следствием применения неправомерных актов фискальных органов или незаконных действий (бездействия) их должностных лиц;

- знакомиться с материалами, актами проверок ФНС или иных актов уполномоченных органов.

Статья 199.1 Уголовного кодекса «Неисполнение обязанностей налогового агента» — нормативно-правовая база

К нормативно-правовой базе статьи 199.1 УК РФ относятся следующие законы, подзаконные акты, и нормативные документы:

Уголовный Кодекс Российской Федерации;

Комментарий к статье 199. 1 Уголовного кодекса РФ;

Постановление Пленума Верховного Суда РФ № 64 от 29 декабря 2006 г. «О практике применения судами уголовного законодательства об ответственности за налоговые преступления»;

Решения и разъяснения Верховного суда и Конституционного суда Российской Федерации по вопросам, связанным с правоприменительной практикой положений статьи 199.1 УК РФ «Неисполнение обязанностей налогового агента».

Уголовный кодекс Российской Федерации:

Пункт 21 Постановления Пленума ВАС РФ N 57

Пленум ВАС РФ в п. 21 Постановления N 57 разъяснил, что в силу ст. 123 НК РФ с налогового агента взыскивается штраф за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию с налогоплательщика.

Пленум ВАС РФ подчеркнул, что необходимо учитывать, что правонарушение в виде неправомерного неудержания и (или) неперечисления (неполного удержания и (или) перечисления) в установленный НК РФ срок сумм налога может быть вменено налоговому агенту только в том случае, когда он имел возможность удержать и перечислить соответствующую сумму, имея в виду, что удержание осуществляется из выплачиваемых налогоплательщику денежных средств.

Как уже было изложено ранее (п. 21 Постановления N 57, ст. 123 НК РФ), налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Уплата налога за счет средств налоговых агентов не допускается.

Соответственно, ответственность к налоговому агенту на основании ст. 123 НК РФ может быть применена при неудержании (или) неперечислении (неполном удержании и (или) перечислении) налоговым агентом суммы налога в том случае, когда налоговый агент имел возможность удержать из выплачиваемых налогоплательщику денежных средств сумму налога и перечислить эту сумму в бюджет РФ.

Основные положения

В соответствии с п. 1 ст. 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. Согласно ст. 24 НК РФ налоговые агенты обязаны:

правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему Российской Федерации на соответствующие счета Федерального казначейства (см. постановления ФАС Западно-Сибирского округа от 20.05.13 г. по делу № А27-17528/2012, ФАС Центрального округа от 14.04.06 г. по делу № А14-8935-2005/334/33, ФАС Северо-Кавказского округа от 27.09.05 г. № Ф08-4477/2005–1769А по делу № А32-13142/2005–51/397); письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах (см. постановление ФАС Дальневосточного округа от 25.12.02 г. по делу № Ф03-А73/02–2/2660); вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику (см. постановление ФАС Восточно-Сибирского округа от 2.09.03 г. по делу № А33-20070/02-С3-Ф02-2713/03-С1); представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля над правильностью исчисления, удержания и перечисления налогов (см. постановления ФАС Волго-Вятского округа от 2.05.12 г. по делу № А28-5002/2011, от 28.11.11 г. по делу № А29-2853/2011, ФАС Центрального округа от 28.08.06 г. по делу № А35-9977/05-С18); в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов; исполнять другие обязанности, предусмотренные НК РФ. Например, налоговые агенты по налогу на доходы физических лиц обязаны сообщать налогоплательщикам о фактах излишнего удержания налога и суммах излишне удержанного НДФЛ, на что указывает п. 1 ст. 231 НК РФ. Причем на такие действия закон отводит налоговому агенту по НДФЛ всего 10 дней со дня обнаружения такого факта.

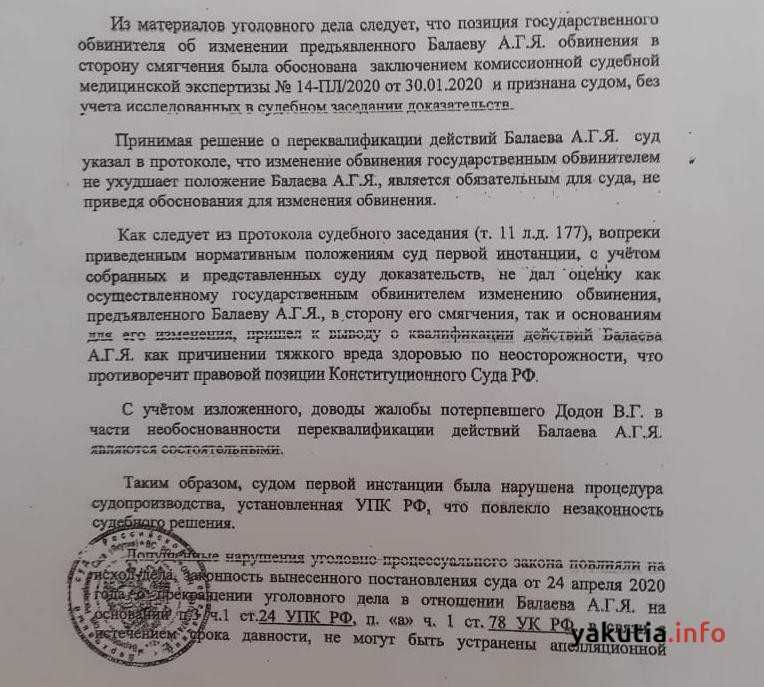

Последняя инстанция – Конституционный суд.

Сложившаяся ситуация не могла устроить налоговых агентов, и они обращались в суд. Но суды принимали сторону налоговиков, указывая, например, что обстоятельств, объективно препятствовавших своевременному исполнению обязанности по перечислению удержанного НДФЛ в бюджет, налоговым агентом не приведено и судами не установлено, в связи с чем штраф за несвоевременный НДФЛ по ст. 123 НК РФ начислен правомерно (Определение ВС РФ от 19.12.2016 № 305-КГ16-17454 по делу № А40-189421/2015). И это несмотря на то, что налоговый агент в данном случае при отсутствии ошибок в представленных расчетах по НДФЛ самостоятельно погасил задолженность в бюджет по НДФЛ и уплатил пени.

Последней инстанцией в данном споре оставался Конституционный суд, в который и обратился налоговый агент (Постановление КС РФ от 06.02.2018 № 6-П). Он оспорил конституционность п. 4 ст. 81 и ст. 123 НК РФ.

Согласно НК РФ если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

-

представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

-

представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

По мнению налогового агента (ОАО), положения п. 4 ст. 81 и ст. 123 НК РФ противоречат ст. 19, 46 и 55 Конституции РФ, поскольку позволяют освобождать налогового агента от налоговой ответственности (штрафа) за несвоевременное перечисление в бюджет удержанных им сумм НДФЛ лишь в том случае, если он представит уточненную налоговую отчетность. Поскольку же при изначально правильно составленной отчетности это условие исполнить нельзя, освобождением от налоговой ответственности за такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность.

Кроме этого, ОАО указывало на то, что штраф по ст. 123 НК РФ не зависит от срока просрочки уплаты НДФЛ и факта самостоятельного устранения задолженности до окончания налогового периода с уплатой пеней в возмещение ущерба казне.

Принимая во внимание расхождения в понимании положений п. 4 ст

81 и ст. 123 НК РФ, имеющие место в судебной практике, Конституционный суд пришел к выводу, что эти положения в их взаимосвязи и с учетом их места в системе правового регулирования не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности. При этом КС РФ установил следующие условия:

-

налоговый агент уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки;

-

отсутствие доказательств, указывающих на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки).

Данный вывод был очень важен для налоговых агентов, поскольку, во-первых, он обязывает законодателя устранить расплывчатость приведенных налоговых норм, а во-вторых, дает налоговому агенту, который обратился в Конституционный суд, возможность пересмотреть решения суда, вынесенного ранее, по вновь открывшимся обстоятельствам со ссылкой на данное постановление КС РФ. Таким образом, конституционно-правовой смысл взаимосвязанных положений п. 4 ст. 81 и ст. 123 НК РФ, выявленный Конституционным судом, является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике.

ОАО использовало свой шанс и отсудило у налоговиков всю сумму штрафа, которая была ранее начислена по ст. 123 НК РФ (Решение Арбитражного суда г. Москвы от 19.07.2018 по делу № А40-189421/15-108-1542).

Практика

Налоговыми агентами на практике являются, как правило, лица, которые выплачивают денежные средства налогоплательщикам или другим лицам, которые в качестве налогоплательщиков не состоят на учёте, но проводят операции, которые подлежат налогообложению каким-нибудь налогом. Так, в частности, налоговый агент — работодатель в отношении к заработной плате, которая выплачивается сотрудникам. Налоговыми агентами в России уплачиваются и исчисляются НДС, НДФЛ, налог на прибыль организаций.

Налоговый агент по НДС

Главными случаями, когда налог на добавленную стоимость оплачивается налоговыми агентами, являются такие:

- при реализации товаров (услуг, работ) на территории России налогоплательщиками-иностранными лицами, которые не состоят на учёте в качестве налогоплательщиков в налоговых органах. В данном случае налоговыми агентами являются предприниматели и организации, которые состоят на учёте в налоговых органах и приобретают указанные товары (услуги, работы);

- при предоставлении органами местного самоуправления и власти на территории России в аренду муниципального и государственного имущества. В таком случае налоговыми агентами являются арендаторы данного имущества.

Налоговый агент по НДФЛ

Уплачивается и исчисляется организациями и предпринимателями, от которых доходы получило физическое лицо. Удерживается прямо из доходов налогоплательщика при их оплате. Удерживаемая сумма налога не может быть больше 50 процентов от суммы выплаты. Самым распространённым случаем уплаты НДФЛ налоговыми агентами является удержание данного налога из заработной платы работника работодателем с последующим перечислением в бюджет налога.

Налог на прибыль организаций

Главными случаями, когда этот налог уплачивают налоговые агенты, являются следующие:

- при получении на территории России доходов налогоплательщиками-иностранными лицами, которые не состоят на учёте в качестве налогоплательщиков в налоговых органах. В таком случае налоговыми агентами являются организации, которые состоят на учёте в налоговых органах и выплачивают данные доходы;

- при оплате организациями дивидендов (доходов от участия в данной организации) другим организациям.

Мы надеемся, что дали наиболее полное определение и понятие термина агент налоговый, раскрыли его обязанности и права. Оставляйте свои комментарии или дополнения к материалу

Общие положения о правах и обязанностях налоговых агентов

Статус, права и обязанности налогового агента <1> раскрыты в ст. 24 НК РФ.

<1> Самым ярким примером налогового агента является работодатель, выплачивающий доход работнику. Также в качестве примера налогового агента можно привести российскую организацию, выплачивающую денежные средства иностранной организации, не осуществляющей деятельности в РФ через постоянное представительство.

В п. 1 ст. 24 НК РФ раскрыто понятие «налоговый агент».

Согласно данной норме налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Из данного определения становится ясно, что основной функцией налогового агента является исчисление, удержание и перечисление налога за налогоплательщика в бюджет РФ.

При этом удержанные налоги налоговые агенты перечисляют в порядке, предусмотренном НК РФ для уплаты налога налогоплательщиком (п. 4 ст. 24 НК РФ). Порядок перечисления налога в бюджет для налогоплательщиков содержится в ст. 45 НК РФ, и, соответственно, положения данной нормы законодательства распространяются и на налоговых агентов.

Однако обязанности налогового агента не ограничиваются перечисленными выше функциями.

В п. 3 ст. 24 НК РФ перечислены следующие обязанности налогового агента:

- правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ на соответствующие счета Федерального казначейства;

- письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах;

- вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ, в т.ч. по каждому налогоплательщику;

- представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

- в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ (п. 5 ст. 24 НК РФ).

Применимая к налоговому агенту ответственность указана в ст. ст. 123 и 126 НК РФ.

В частности, согласно ст. 123 НК РФ неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание с него штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

Пунктом 1 ст. 126 НК РФ предусмотрена ответственность за непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных Кодексом, иными актами законодательства о налогах и сборах (например, информации о невозможности удержать сумму налога). Ответственность установлена в виде штрафа в размере 200 руб. за каждый не представленный налоговым агентом документ.

Необходимо отметить, что кроме обязанностей налоговые агенты обладают правами.

Так, в п. 2 ст. 24 НК РФ разъяснено, что налоговые агенты имеют те же права, что и налогоплательщики. В качестве примера можно привести право на возврат излишне уплаченного налога (ст. 78 НК РФ).

Рассмотрим наиболее актуальные вопросы, связанные с правами и обязанностями налоговых агентов, нашедшие отражение в судебной практике.

Комментарий к статье 199.1 УК РФ

1. Налоговыми агентами признаются лица, на которых в соответствии с налоговым законодательством возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов (ст. 24 НК РФ). Такие обязанности могут быть возложены только на те организации и тех физических лиц, которые являются источниками выплаты доходов, подлежащих обложению налогами (например: на добавленную стоимость — ст. 161 НК РФ; на доходы физических лиц — ст. 226 НК РФ, на прибыль организаций — ст. 286 НК РФ).

2. Объективная сторона преступления характеризуется совершением в крупном размере одного из перечисленных в законе деяний:

1) неисполнение обязанностей по исчислению налогов;

2) неисполнение обязанностей по удержанию налогов;

3) неисполнение обязанностей по перечислению налогов в бюджетную систему РФ.

3. Преступление считается оконченным с момента неперечисления суммы налога, которую налоговый агент должен был исчислить и удержать.

4. Личный интерес как мотив преступления может выражаться в стремлении извлечь выгоду имущественного, а также неимущественного характера, обусловленную такими побуждениями, как карьеризм, протекционизм, семейственность, получить взаимную услугу, заручиться поддержкой в решении какого-либо вопроса и т.п.

Если действия налогового агента, нарушающие налоговое законодательство по исчислению, удержанию или перечислению налогов и (или) сборов в соответствующий бюджет (внебюджетный фонд), совершены из корыстных побуждений и связаны с незаконным изъятием денежных средств и другого имущества в свою пользу или в пользу других лиц, содеянное следует дополнительно квалифицировать как хищение чужого имущества.

5. Субъект преступления — физическое лицо, имеющее статус индивидуального предпринимателя, а также лицо, на которое в соответствии с его должностным или служебным положением возложена обязанность по исчислению, удержанию или перечислению налогов (руководитель или главный (старший) бухгалтер организации, иной сотрудник организации, специально уполномоченный на совершение таких действий, либо лицо, фактически выполняющее обязанности руководителя или главного (старшего) бухгалтера).

6. В том случае, когда лицо в личных интересах не исполняет обязанности налогового агента по исчислению, удержанию или перечислению налогов и одновременно уклоняется от уплаты налогов с физического лица или организации в крупном или особо крупном размере, содеянное им при наличии к тому оснований надлежит квалифицировать по совокупности преступлений, предусмотренных ст. 199.1 и соответственно ст. ст. 198 или 199 УК.

В каких случаях можно избежать наказания

Если у налогового агента-нарушителя имеются смягчающие обстоятельства, сумма штрафа снижается не менее чем в 2 раза (п. 3 ст. 114 НК РФ).

Наказания за несвоевременное удержание и перечисление налога можно избежать полностью, если одновременно выполнить все нижеперечисленные условия (п. 2 ст. 123 НК):

- налоговый расчет в ИФНС сдан вовремя;

- в отчетной форме полностью, без ошибок и занижений налоговой базы указаны все сведения;

- вся сумма налога перечислена в бюджет (вместе с причитающимися пенями) до обнаружения ошибки налоговиками или до того момента, когда назначена выездная проверка.

Налоговый агент может самостоятельно исправить ошибки в отчетности, подав уточненные документы в ИФНС, как только обнаружит неточности в ранее поданных сведениях.