- Преимущества овердрафта:

- Чем овердрафт отличается от кредита?

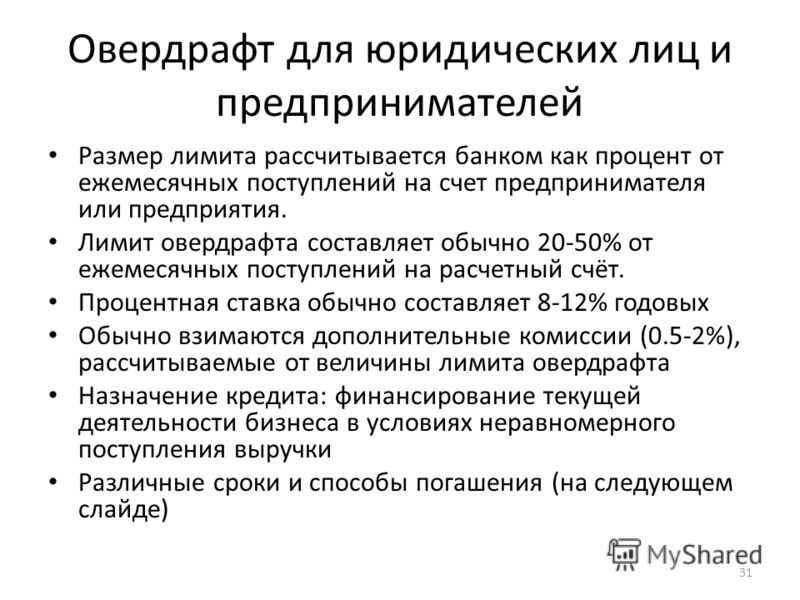

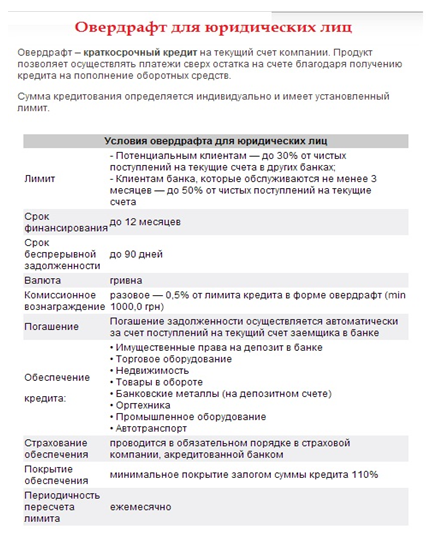

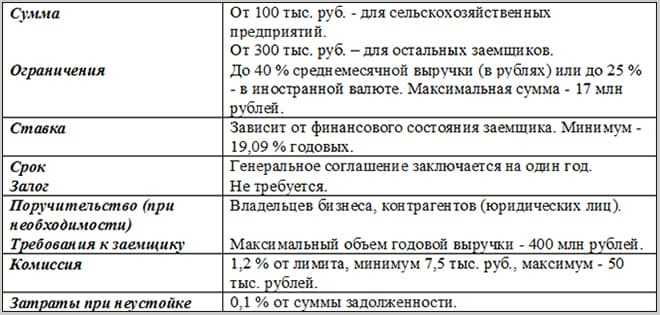

- Виды овердрафтного кредита для юридических лиц

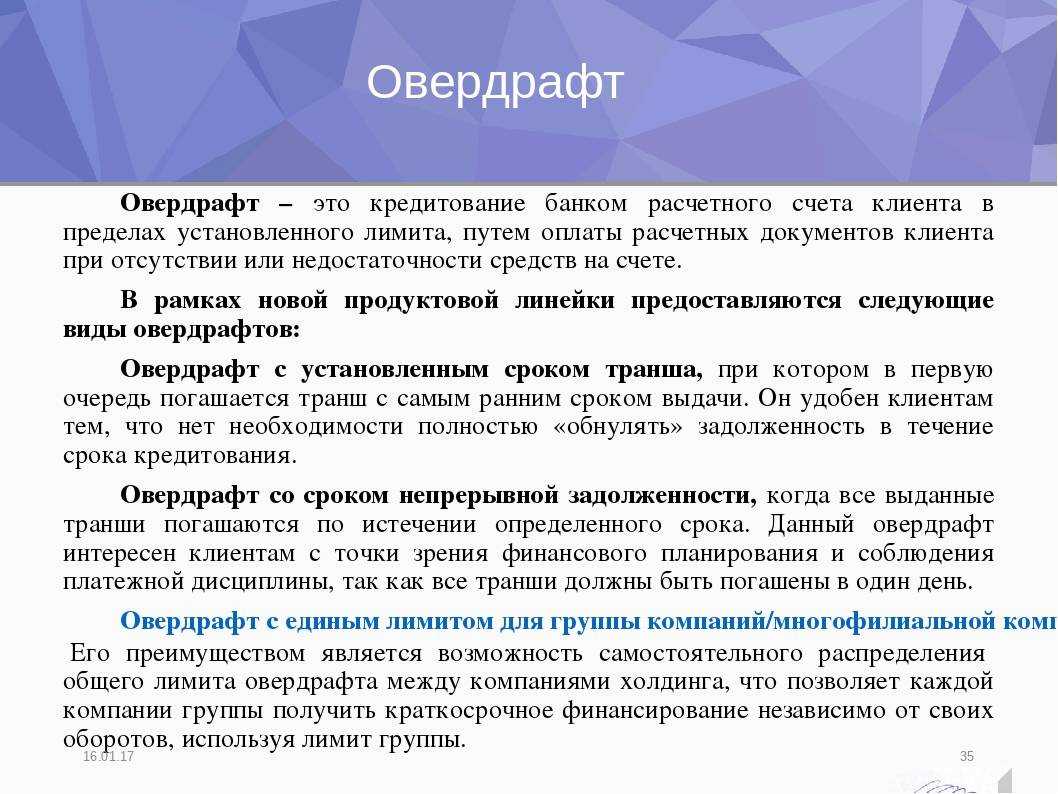

- Овердрафт в системе кредитных отношений

- Как подключить овердрафт

- Как отключить овердрафт

- Что такое овердрафт?

- Как работает овердрафт

- Что такое овердрафт

- Особенности овердрафта и отличия от кредита

- Кредитный лимит

- Виды овердрафта

- Кто может рассчитывать на получение овердрафта

- Кто может оформить овердрафт

- Виды овердрафта

- Разрешенный овердрафт

- Технический овердрафт

- Несанкционированный овердрафт

- Как подключить или отключить овердрафт

- Как отключить

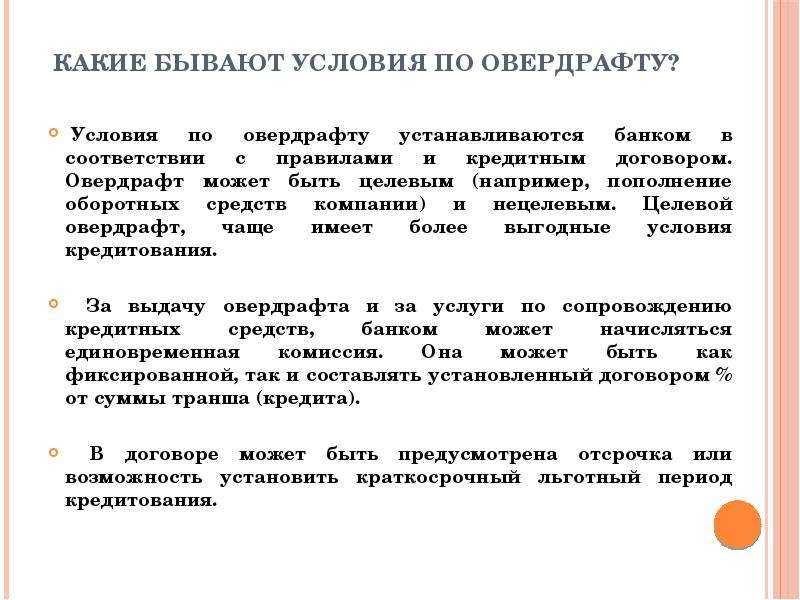

- В чем плюсы и минуты овердрафта?

- Плюсы

- Минусы

- Плюсы и минусы овердрафта

- Отличие овердрафта и потребительского кредита — таблица сравнения

- 5 видов овердрафта

- Зарплатный

- Технический овердрафт

- Стандартный

- Под инкассацию

- Авансовый

- Для физических лиц

- Для юридических лиц

- Преимущества овердрафта, или что он дает грамотному пользователю

- Заключение

Преимущества овердрафта:

— Вам не потребуется отчитываться перед банком по заимствованным средствам, потратить их можно на любые покупки и услуги. И даже на погашение кредитов и займов.

— Не нужны поручители, созаемщики, первоначальные взносы.

— Некоторые банки предлагают овердрафт с беспроцентным периодом.

— Вы можете пользоваться опцией неограниченное количество раз после погашение задолженности, а также отказаться от овердрафта в любой момент.

— Погасить задолженность можно любыми способами и любыми переводами на счет вашей карты.

— Если вы не будете копить долги и исправно погашать задолженность, то это пойдет в плюс вашей кредитной истории. Таким образом банк сможет оценить вашу платежеспособность.

Чем овердрафт отличается от кредита?

Благодаря вышеперечисленному многие люди воспринимают кредит и овердрафт как одинаковые продукты. В обоих случаях заемщик получает от банка деньги на определенный срок и платит за пользование этими средствами проценты. Но на самом деле эти продукты имеют массу серьезных отличий:

- Срок займа. Кредит выдается на длительный срок, при овердрафте же необходимо погасить задолженность в течение 30 – 60 дней (в зависимости от банка).

- Размер. Кредит может быть взят в крупном размере, часто в несколько раз превышающем ежемесячный заработок. Овердрафт обычно не превышает месячной суммы поступлений на счет.

- Платежи. При овердрафте деньги, как правило, возвращаются банку одним платежом. Если первой поступившей суммы недостаточно, то оставшаяся часть списывается при следующих поступлениях. Кредит же погашается равными частями ежемесячно, вне зависимости от суммы денег на счете.

- Проценты. При кредитах переплата всегда получается меньше, чем при овердрафте. Но из-за того, что сроки при этих займах различаются, размер процентов овердрафта психологически не воспринимается как больший.

- Скорость выдачи займа и возврата средств. Чтобы получить кредит, клиент должен отправиться в банк и представить необходимые документы. При этом деньги он получает не сразу: иногда на рассмотрение заявки банку требуется несколько дней. Когда же используется овердрафт, деньги заимствуются моментально, как только они требуются, и возвращаются так же быстро — сразу после поступления их на счет.

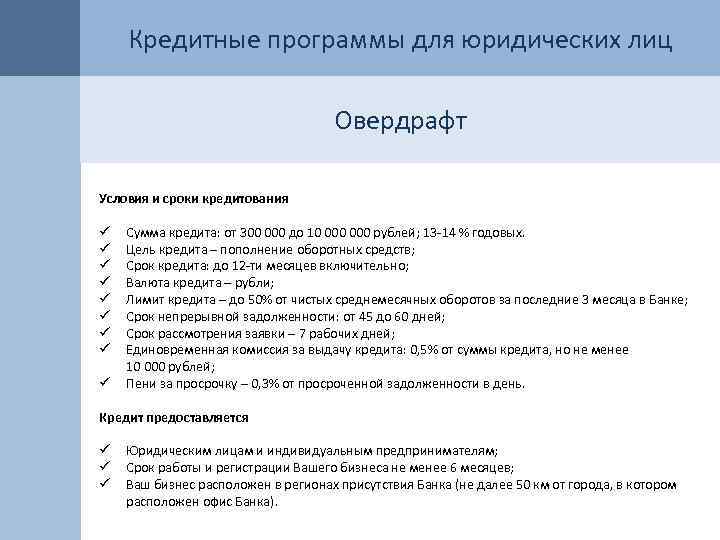

Виды овердрафтного кредита для юридических лиц

В банковской сфере господствует несколько разновидностей займов для предпринимателей и деловых физических лиц, которым требуются финансы для поддержания бизнес деятельности.

Овердрафт делят на такие виды:

- классический;

- инкассационный;

- авансовый;

- технический.

Классическое спонсорство представляет собой заемное вложение клиенту, который на протяжении некоторого периода зарекомендовал себя, доказав свою стабильную платежеспособность.

Обычно в таких случаях потребители могут рассчитывать на лимит, который равен 50 % ежемесячного оборота. Для расчета с банком предоставляется 30 рабочих дней.

Многие банки не лишают возможности получить кредитные средства на развитие и новых клиентов, предоставляя им деньги, которые могут быть запущены в оборот авансом. Отсюда и название разновидности — авансовый овердрафт.

Этот вид заимствования инвесторы запускают в ход, когда требуется привлечение новых, крупных заказчиков, с которых они взимают гарантийный документ, подтверждающий информацию о предшествующем прогрессе финансовой деятельности.

Овердрафт в системе кредитных отношений

При пользовании банковскими карточками возможны следующие ситуации (рассмотрим на примере Сбербанка):

- Сняв в банкомате все имеющиеся на карточке средства, ее хозяин потратил больше денег, чем было на счете. Происходит это, если банкомат не принадлежит банку-эмитенту карты или его партнерам. За снятие наличных владельцем терминала будет выставлен счет хозяину карточки за комиссию по обналичиванию денег. Сбербанк его оплатит автоматически. У клиента банка образуется задолженность, так как он перед этим обнулил счет. Его действия не носят криминального характера. Все произошло из-за особенностей функционирования платежной системы;

- Использовав все денежные средства при оплате товаров и услуг в валюте с помощью карточки, ее владелец может попасть в число дебиторов Сбербанка. Как это происходит, разберем на примере далее.

Находясь за пределами России, обладатель рублевой карточки в четверг расплатился ей в торговой точке с ценником, например, в долларах. На карте было 31 500 руб. Стоимость товара — 640 $. Курс 1$ — 57 руб. 21 коп. Платежная система Visa подтвердила, что на момент оплаты на счету покупателя находится 550,6 $. Продавец провел указанную сумму через терминал, а разницу получил наличными.

В понедельник в Сбербанк поступило платежное требование о переводе 550,6 $ на счет продавца товара и 5,51 $ комиссионных за транзакцию. Сбербанк переводит 556,11 $, а со счета своего клиента списывает рубли, но по курсу понедельника — 59,67 руб. Итого 33 183 руб. 8 коп. В результате образовалась задолженность в 1 683 руб. 8 коп.

- Совершив несколько крупных платежей в течение 1-2 часов, из-за неспособности платежной системы своевременно списать деньги со счета, также можно оказаться должником Сбербанка. Терминал находит подтверждение необходимой суммы на счете, а в реальности ее уже там нет.

- Уход в минус из-за технической ошибки. На счет держателя карты были зачислены средства, ему не принадлежавшие. Владелец карточки их потратил. Банк обнаружил неправомерное зачисление и отменил транзакцию. Результат — долг банку.

В приведенных случаях возник технический овердрафт. Иногда его называют неразрешенным.

Банки заметили эту ситуацию и стали использовать ее в качестве услуги своим клиентам, которые могли сознательно идти на перерасход средств, имеющихся на счету, не нарушая законодательства.

Вначале овердрафт был доступен только юридическим лицам. Особенно широко им пользовались торговые организации, оплачивая поступления товаров в течение дня, а вечером, со сданной выручки, закрывая перерасход. С распространением пластиковых карт в качестве платежного инструмента, овердрафт стал доступен и физическим лицам.

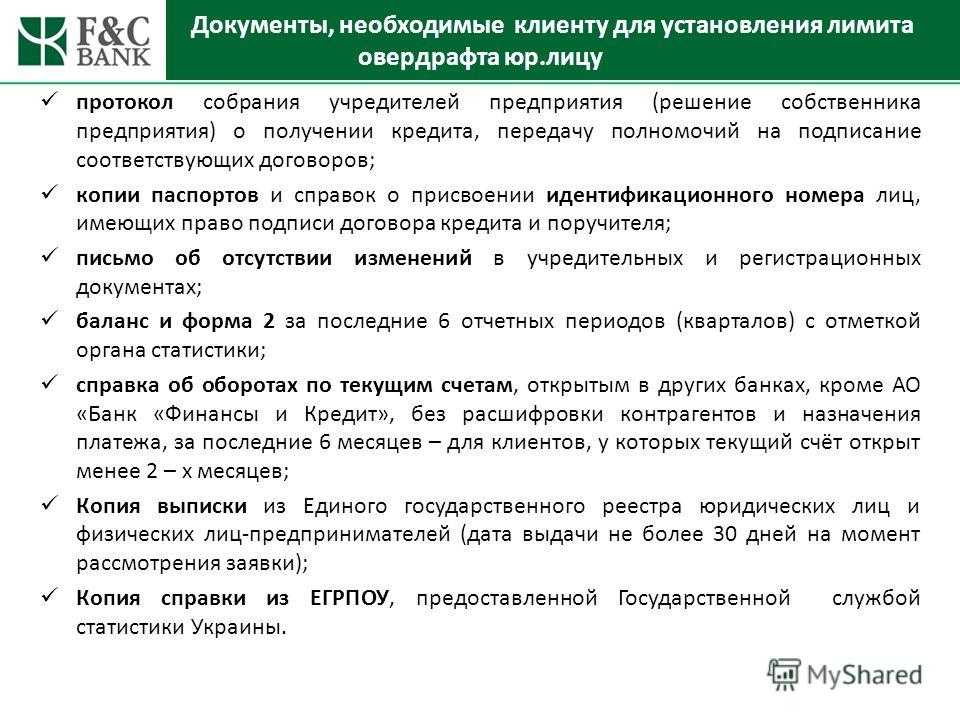

Как подключить овердрафт

Подключение услуги овердрафта производится с согласия владельца банковской карты. Зачастую эта опция сразу прописывается в условиях договора с банком. Поэтому не забывайте внимательно читать документы перед подписанием! Это убережет от ненужных трат и позволит использовать вашу карточку с максимальной эффективностью.

В различных банках условия подключения овердрафта могут отличаться в деталях. Ниже представлен основной список документов, который потребуется для активации этой услуги:

- паспорт гражданина РФ;

- заявление на подключение услуги овердрафта;

- анкета клиента на фирменном бланке финансовой компании;

- второй документ, подтверждающий личность. Это может быть СНИЛС, загранпаспорт, водительское удостоверение, ИНН;

- справка с места работы с подтверждением уровня дохода.

Собрать такой пакет документов обычно не составляет труда. Услуга овердрафта подразумеваем выдачу банком краткосрочных кредитов. Поэтому ничего удивительного, что финансовые компании для снижения собственных рисков выдвигают ряд требований к клиентам. Как правило, от держателя карты требуется:

- иметь счет в банке, на который регулярно поступают денежные средства;

- иметь постоянную регистрацию в регионе, где расположена финансовая компания;

- иметь стабильный источника дохода. Часто требуется, чтобы стаж на текущем месте работы составлял не менее 6 месяцев;

- обладать положительной кредитной историей.

Зная эти особенности, можно легко понять, почему услуга овердрафта обычно легко активируется владельцами зарплатных карт. Нередко это происходит по инициативе самих банков.

Нелишним будет напомнить, чем обычная дебетовая карточка отличается от овердрафтной.

Овердрафт, по сути, представляет собой разновидность краткосрочного займа. Срок может колебаться от нескольких месяцев до года. Так как в течение этого времени держатель карты может сменить место жительства, устроиться на другую работу, банки, для снижения своих рисков, периодически требуют перезаключения договора овердрафта.

Как отключить овердрафт

Чтобы отказаться от данной услуги, достаточно написать заявление об этом. Договор будет расторгнут, если отсутствует задолженность перед банком.

Обратите внимание, что если вы меняете место работы, то недостаточно просто выбросить зарплатную карту своего прежнего работодателя. Обратитесь в банк или проверьте самостоятельно, нет ли задолженности

Иначе, вы можете получить неприятный сюрприз в виде начисленных процентов и штрафов за несвоевременно погашенный долг.

Некоторые банки практикуют невозможность отключения овердрафта. Это обязательно есть в договоре. В таком случае при его заключении можно указать нулевой лимит на получение денег.

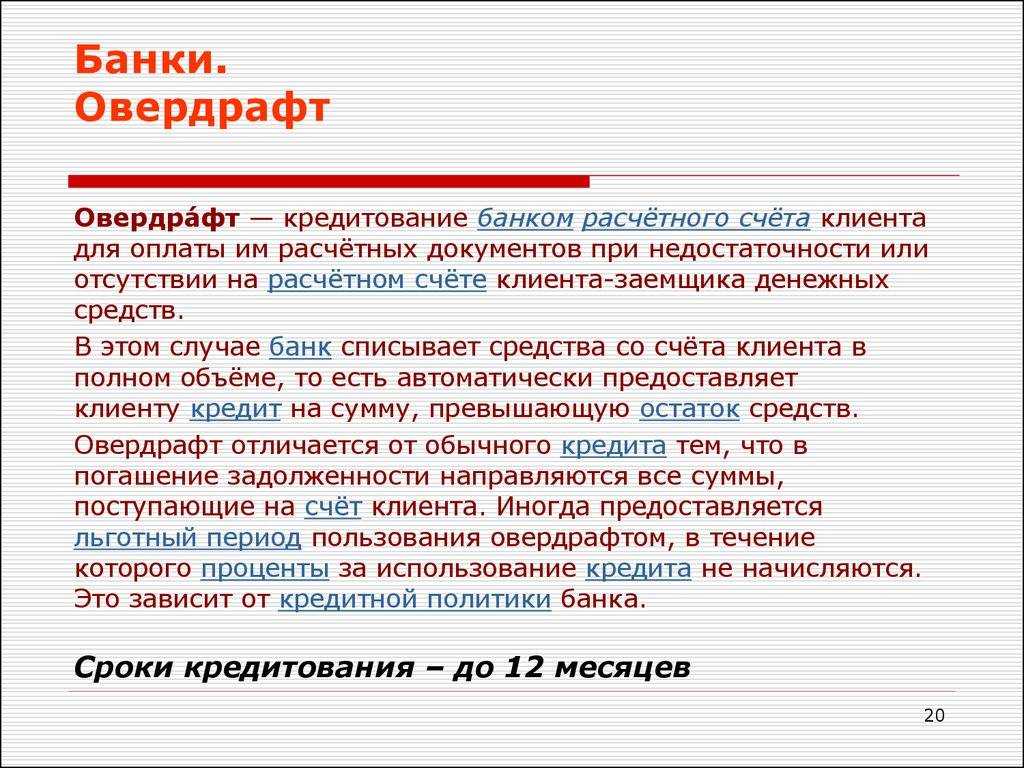

Что такое овердрафт?

Овердрафт — это предоставление банком держателю карты денег под проценты на небольшой промежуток времени. Данный термин переводится как «сверх проекта» — то есть банк разрешает истратить не только ту сумму денег, которая есть на счету, но и немного взять в долг (как говорят в народе, «уйти в минуса»).

Овердрафт — это предоставление банком держателю карты денег под проценты на небольшой промежуток времени. Данный термин переводится как «сверх проекта» — то есть банк разрешает истратить не только ту сумму денег, которая есть на счету, но и немного взять в долг (как говорят в народе, «уйти в минуса»).

Банк предоставляет пользователю карты овердрафт, так как он уверен, что в скором времени на счет клиента поступят средства. Например, это может быть зарплатная карта, и на нее регулярно приходят деньги. Или это счет компании, которая им постоянно пользуется.

Для чего это нужно? Клиенту могут потребоваться средства на какие-то непредвиденные расходы. Например, сломался холодильник: жить без него до заработной платы, если она ожидается через 2-3 недели, неудобно, а покупка все равно неизбежна. Поэтому клиент берет деньги в долг у кредитной организации и возвращает их с первой же зарплаты. При этом идти в банк для возврата средств не нужно: как только на карту (счет) поступают денежные средства, из них автоматически списывается вся сумма долга вместе с набежавшими процентами.

Сумма процентов, как правило, бывает относительно небольшой, так как овердрафт предоставляется на короткий промежуток времени. Из-за этого многие люди привыкают пользоваться данной услугой. Например, если взят овердрафт в размере 10000 рублей под 20% годовых и через 5 дней на счет поступают деньги, в счет процентов необходимо заплатить меньше 30 рублей. Мало кого из людей, привыкших к кредитам, не заинтересует такое предложение.

Как работает овердрафт

За использование кредитного лимита по разрешенному овердрафту банк взимает проценты. Как правило, они выше, чем по обычной кредитке. Процентная ставка полностью зависит от тарифного плана карточки.

Средства, списанные по техническому овердрафту, не облагаются процентами и комиссиями. Просто банк принудительно списывает эти деньги согласно договору обслуживания. Клиент пополняет расчетный счет на потраченную сумму или больше, после чего может спокойно пользоваться пластиком дальше. Сверх списанной платы он не заплатит ни копейки.

Разберем основные условия разрешенного овердрафта:

- Размер кредитного лимита определяется индивидуально в зависимости от дохода клиента. Он может составлять всего пару тысяч рублей или несколько зарплат держателя карточки. Условия предоставления услуги полностью зависят от банка, выпустившего пластик;

- Срок возврата денег похож на погашение кредитной карты. Вы пользуетесь средствами в отчетный период, по его окончании банк насчитывает процент и выставляет предельную дату платежа. Клиент возвращает задолженность на счет пластика, лимит обнуляется;

- Процентная ставка зависит от тарифного плана. Средний процент — 20-30% годовых, но при просрочке может достигать 50%. Некоторые финансовые организации вместо процентной ставки берут определенную плату за каждый день пользования лимитом;

- После погашения задолженности владелец пластика сможет вновь воспользоваться этой опцией. Но при условии своевременного внесения денег. Если вы будете просрочивать платежи, банк в одностороннем порядке закроет разрешенный овердрафт. К тому же, вам придется заплатить штраф и, возможно, повышенные проценты.

Чтобы получить лимит по дебетовой карточке, нужно либо самостоятельно обратиться в банк с заявлением (или через своего работодателя, если у вас зарплатная карта) или положительно ответить на предложение финансовой организации. Если вы не понимаете, что такое овердрафтные списания и будете ли ими пользоваться, откажитесь от этой опции.

Что такое овердрафт

Овердрафтом называется возможность потратить больше денег, чем есть на банковской карте в текущий момент. Разумеется, эти средства банк не дарит своему клиенту, а предоставляет в краткосрочный кредит. Если постараться подобрать русское название этой операции, лучше всего подойдёт термин «перерасход».

Овердрафтная карта выручает владельца в ситуациях, когда нужно срочно что-то купить, но денег на это нет. Например, сломался холодильник или стиральная машина, нужно заплатить за ремонт или техосмотр автомобиля и так далее. Бизнесу перерасход по счёту поможет не срывать оплату поставок, заказов, вовремя рассчитываться с контрагентами.

Что представляет собой овердрафт? Это тот же кредит, но более простой в оформлении. Чаще всего банки подключают его автоматически к дебетовой карте, на которую постоянно поступают средства. Кредитные карты чаще всего не предполагают такой функции.

Овердрафт даёт возможность перерасхода денег по банковской карте

Особенности овердрафта и отличия от кредита

Овердрафт является кредитом, потому что выплаченные банком деньги придётся вернуть с процентами и через определённый срок. Чтобы лучше понять, чем отличается от кредита овердрафт, запомните следующие его особенности:

- Короткий срок предоставления. Кредит оформляют на несколько лет, иногда — на десятилетия. Максимальный срок возвращения долга редко превышает 2 месяца.

- Ограниченный размер платежа. В кредит можно взять сумму, многократно превышающую ежемесячный доход, для овердрафта — превышающую не более чем в 2 раза. Если на карту регулярно поступает 30 тысяч рублей, перерасход ограничится 40–60 тысячами.

- Простота оформления. На таких картах перерасход подключается автоматически и также автоматически погашается. Не нужно собирать пакет документов и ждать одобрения службы безопасности банка.

- Автоматическое погашение. Это означает, что если вы вышли на перерасход денег и воспользовались возможностью перерасхода, будьте готовы, что при первом поступлении средств на карту, банк спишет всю необходимую сумму разом с процентами.

- Возможность неограниченного пользования. Погасив долги по предыдущему перерасходу можно хоть в этот же день подключить новый.

- Высокие проценты. Проценты по овердрафту всегда выше, чем по стандартному кредиту, но из-за короткого срока погашения суммарная переплата получается относительно небольшой.

Кредитный лимит

У овердрафта есть лимит — то есть ограничение по сумме, которую банк предоставит в краткосрочный кредит. В каждом случае он определяется в зависимости от величины регулярных поступлений на дебетовую карту клиента. Как правило, лимит либо соответствует среднему ежемесячному платежу, либо превышает его не более чем в 2 раза.

Например, Екатерина ежемесячно получает на карту аванс и зарплату — 10 и 25 тысяч рублей. Средний ежемесячный платеж составляет 35 тысяч рублей. Банк одобрит овердрафт в границах от 20 до 70 тысяч рублей (по желанию клиента лимит устанавливается как немного больше, так и меньше средней суммы регулярных поступлений).

Виды овердрафта

Существует 2 вида овердрафта:

- Стандартный или зарплатный. Лимит перерасхода заранее устанавливается в договоре при оформлении дебетовой карты.

- Технический. Что такое технический овердрафт — это ситуация, когда перерасходованные средства списываются со счета без разрешения держателя карты, то есть автоматически. Иногда это банковская ошибка, оплата обязательных банковских услуг или списание средств за иностранную покупку после изменения курса валют.

Также овердрафт можно разделить на 2 разновидности по другому принципу:

- разрешённый;

- неразрешенный.

Разница между ними очевидна: первый происходит после одобрения клиента, второй — автоматически, без согласия. Разрешённый — это тот же стандартный или зарплатный, неразрешённый — технический.

Овердрафт проще кредита в оформлении и погашается гораздо быстрее

Кто может рассчитывать на получение овердрафта

Рассчитывать на получение этого вида кредита могут клиенты банка с постоянной пропиской и местом работы на территории, которую обслуживает данный банк. Дополнительным плюсом может послужить непрерывный трудовой стаж, сложившиеся у заемщика успешные отношения с банком и отсутствие задолженности перед данным банком.

Заемщик, оформляющий овердрафт, должен быть уверен в предполагаемых ежемесячных доходах, а также контролировать, чтобы своевременно пополнять свою пластиковую карту с которой будут списываться денежные средства в счет оплаты данного вида кредита.

Кроме этого, держатель подобной карты должен знать о комиссиях за ведение операций, обслуживание и за снятие наличных средств с такого счета.

В разных банках установлены различные комиссии. Так, например, некоторые банки берут комиссии за ведение ссудного счета по овердрафту, а также дополнительные комиссии за конкретные операции.

Как это выглядит? Допустим у вас на карте осталась 1000 рублей, а в магазине на нужный товар вам не хватает 200 рублей. Если у вас включен овердрафт, то ваш банк автоматически добавит вам недостающую сумму.

Но как только вы воспользуетесь овердрафтом, то с вас возьмут определенный процент за данную операцию, плюс пока вы не расплатитесь с долгом будет взиматься комиссия за обслуживание счета + вам будет начисляться процентная ставка на те, недостающие 200 рублей, которые вам дал взаймы банк, как клиенту, имеющему овердрафт по карте.

Также, если вам потребуется обналичить деньги, то с вас за эту операцию также могут взять дополнительную комиссию.

Кто может оформить овердрафт

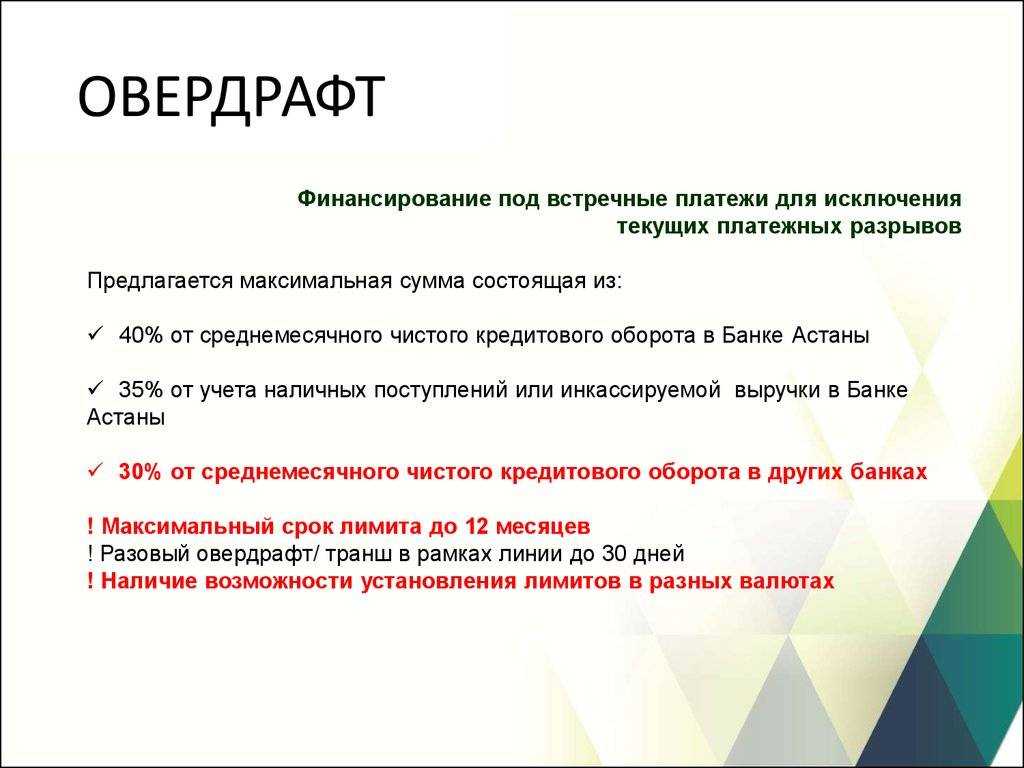

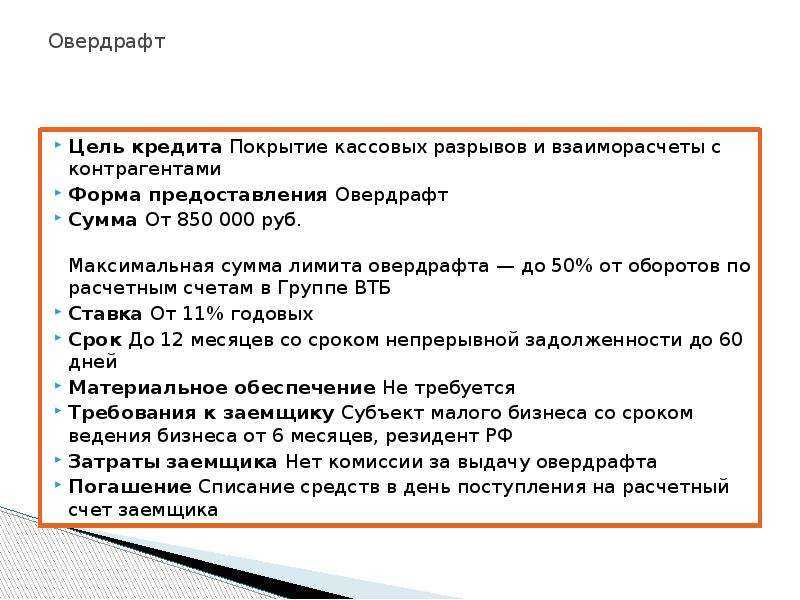

Сама по себе услуга овердрафта чаще востребована юридическими лицами. Например, на сайте Сбербанка есть целый раздел, где поясняется, что компания может согласовать себе овердрафт по расчетному счету на сумму до 50% от среднемесячного оборота по нему – если компания уже какое-то время работает по своему виду деятельности, регулярно получает деньги на счет, не имеет непогашенных поручений и требований, а также готова пользоваться услугой как минимум полгода.

При этом за такой овердрафт можно покрыть кассовый разрыв – он образуется, когда компании нужно оплатить текущие расходы, но денег не хватает. Например, за счет овердрафта можно оплачивать поставки сырья или оборудования, оплачивать аренду, услуги ЖКХ, выдавать зарплату и платить налоги (но нельзя снимать наличные или выплачивать долги банкам).

Но некоторые банки готовы предоставить овердрафт по дебетовой карте и частным лицам – как правило, привилегированным клиентам с премиальными банковскими картами (так как уверены в платежеспособности только таких клиентов). В данном случае банк сам принимает решение, одобрять клиенту овердрафт или нет. Банк оценит операции по счету клиента, наличие просрочек, проверит кредитную историю.

И если в итоге окажется, что клиент вполне порядочный и платежеспособный, ему одобрят овердрафт.

Виды овердрафта

В общем случае различают два типа овердрафта:

- Разрешенный;

- Технический (неразрешенный).

Рассмотрим каждый из них подробнее.

Разрешенный овердрафт

Чтобы воспользоваться разрешенным овердрафтом, необходимо сначала подключить эту опцию. Операция выполнятся по личному заявлению владельца карты.

Разрешенный овердрафт может быть предоставлен в лимитах, установленных банком под заранее оговоренную процентную ставку. Конкретные условия использования заемных средств могут существенно отличаться в разных финансовых компаниях.

Более того, даже в одном банке разные клиенты могут получить различные условия по использованию овердрафта.

Важную роль играет кредитный лимит. Это максимальная сумма, которую владелец карты может получить от банка при недостатке собственных средств на личном счете.

Данный параметр устанавливается в индивидуальном порядке и зависит от множества условий – кредитной истории клиента, оборота по карте, частоте использования заемных средств.

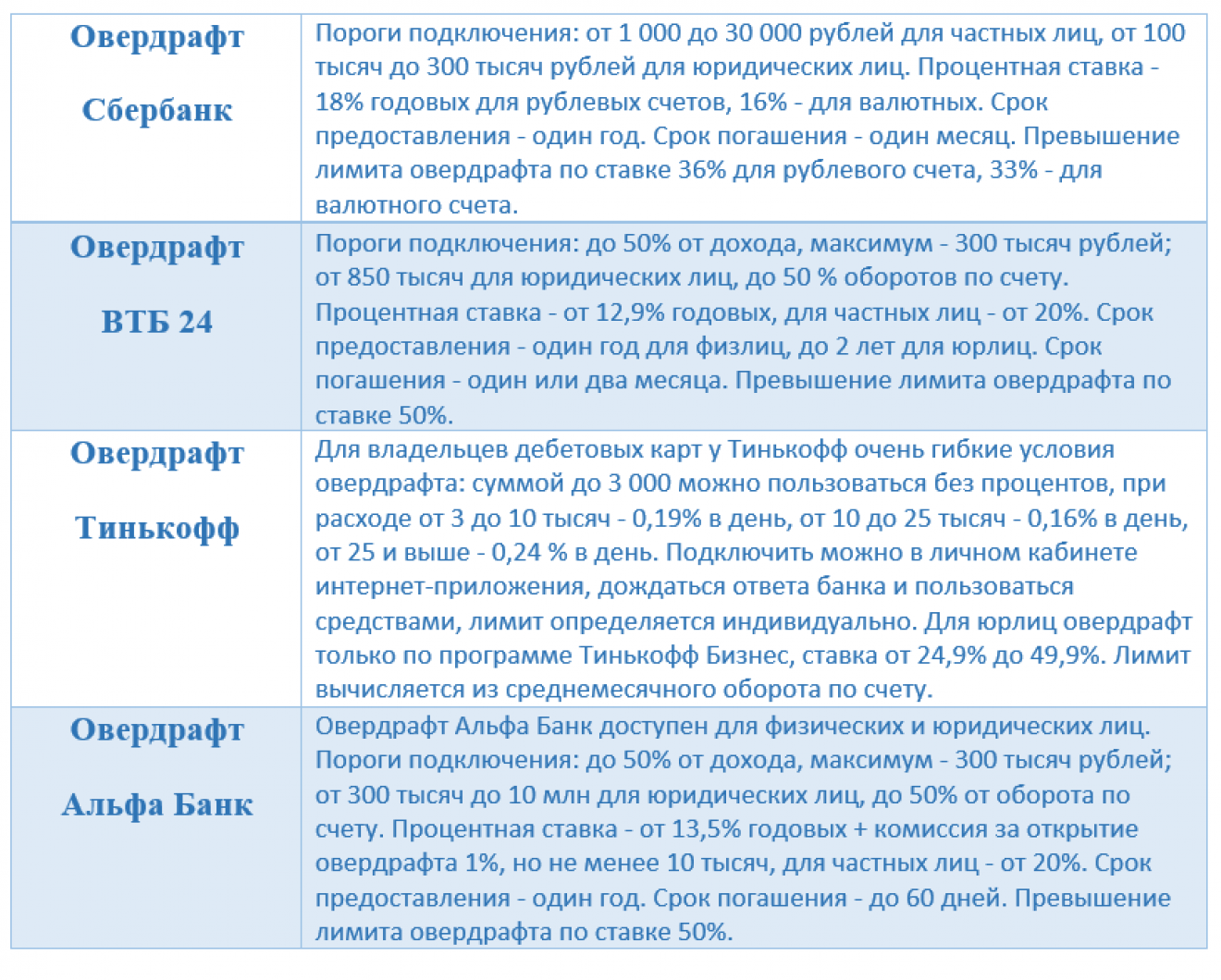

Ставка в разных банках может заметно варьироваться. Так, Сбербанк предлагает следующие условия:

- 20% – за использование средств банка в рамках установленного лимита;

- 40% – штраф за несвоевременное погашение задолженности;

- 40% – за превышение установленного лимита, он начисляется только на сумму превышения.

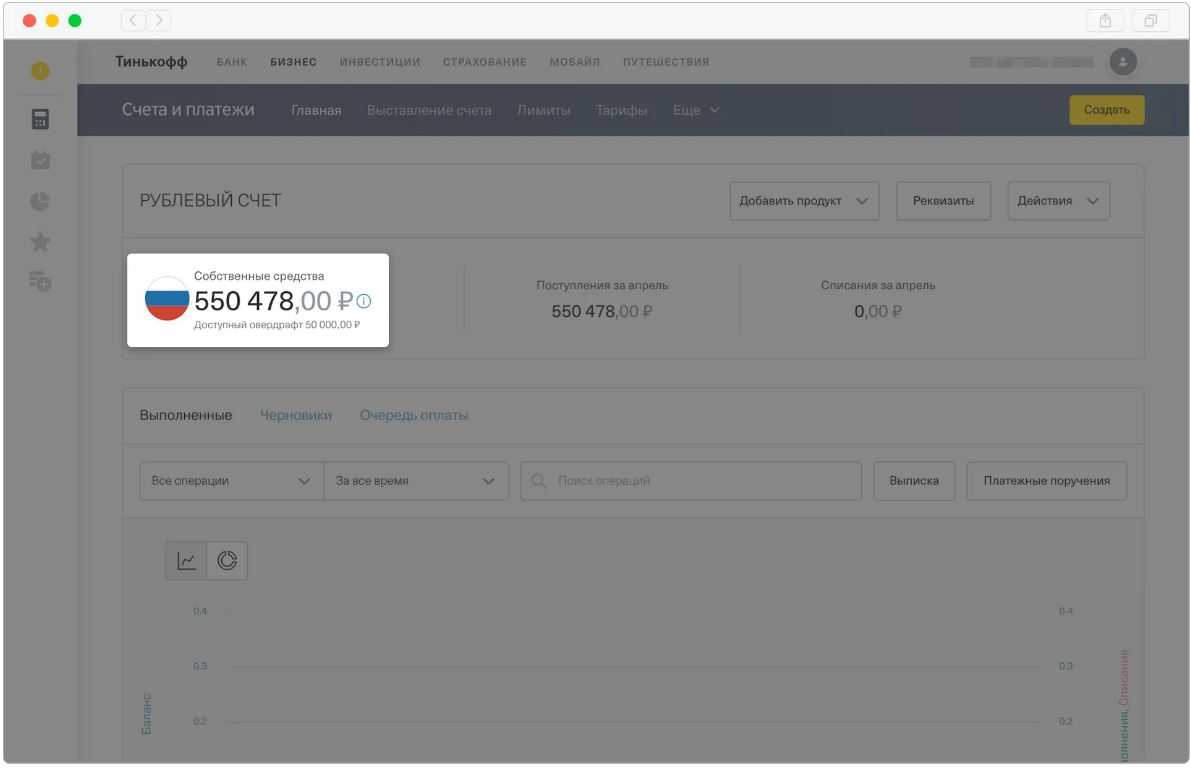

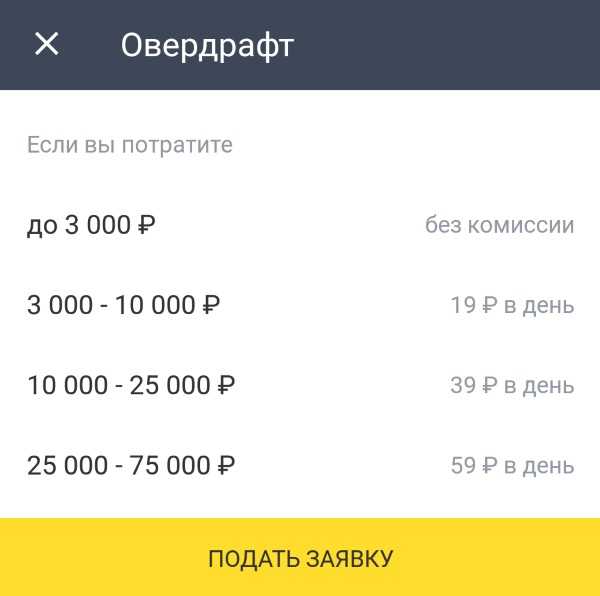

Популярный Банк Тинькофф предлагает своим клиентам следующие условия по использованию овердрафта:

- Подключается услуга по инициативе самого банка с согласия клиента;

- При сумме заимствования до 3000 руб. и своевременном погашении в течение 25 дней, овердрафт предоставляется на беспроцентной основе;

- При сумме кредита от 3000 до 10 000 руб. плата за использование средств банка составит 19 руб. в день;

- При сумме кредита от 10 000 до 25 000 руб. плата за использование средств банка составит 39 руб. в день;

- При сумме кредита свыше 25 000 руб. – 59 руб. в день;

- За допущенную просрочку начисляется штраф – 990 руб.

Перечисленные условия действуют для дебетовых карт. Для кредиток возможен лишь технический овердрафт. Перед оформлением услуги обязательно ознакомьтесь со всеми условиями, чтобы избежать лишних переплат.

Технический овердрафт

В технический, или неразрешенный овердрафт можно попасть, даже если формально не пользоваться средствами банка. Для многих владельцев пластиковых карт это становится весьма неприятным сюрпризом, который может привести к образованию непогашенной задолженности и начислению штрафных санкций.

Избежать подобной ситуации несложно, если четко знать, при каких условиях можно попасть в неразрешенный овердрафт:

- Техническая ошибка со стороны банка. Это может быть снятие или зачисление одинаковой суммы. Банк ошибку найдет, но если собственных средств на счету недостаточно, можно уйти в минус;

- Обязательные платежи, в том числе, оплата банковских комиссий. На практике такое случается регулярно. Например, это может быть ежегодная плата за использование банковской карточки. Если забыть про нее, можно легко попасть в технический овердрафт. Допустим, вы сняли все средства со счета, а в этом месяце банк провел списание комиссии за услугу. Владелец карты уйдет в минус, даже не заметив это;

- Разница валютных курсов. Еще один распространенный случай, когда может угодить в технический овердрафт. Например, расплатившись рублевой карточкой за границей. Финальное списание происходит не сразу, а через несколько дней. За это время курс валюты может заметно измениться, в итоге при недостаточном балансе можно легко уйти в минус.

Зная эти моменты, владелец карты может избежать неразрешенного овердрафта. Для этого рекомендуется поддерживать постоянно положительный остаток на счете и регулярно проверять баланс.

Как правило, банки по условиям договора овердрафта предоставляют клиентам льготный период, в течение которого начисление процентов на задолженность не производится. За это время держатель карточки может вернуть кредит без уплаты процентов.

Несанкционированный овердрафт

Овердрафт можно разделить на два типа:

— разрешенный (санкционированный);-

неразрешенный (несанкционированный).

Первым типом овердрафта вы пользуетесь с согласия банка, вы самостоятельно подключаете эту услугу при заключении договора или в мобильном банке и отслеживаете траты. Банк устанавливает вам лимиты сумм, которыми вы можете пользоваться под определенный процент.

Несанкционированный овердрафт наступает, когда вы могли и не занимать у банка по своей воле. Это может произойти неожиданно и вылиться в задолженность, штрафы и крупные проценты. Также этот овердрафт называется техническим. В каких случаях такое может произойти:

— разница курсов: например, вы расплатились картой за границей в рублях, но вам не хватило для оплаты покупок собственных средств и вы ушли «в минус».

— на вашем счету не было средств, и банк списал с вас комиссию за обслуживание карты, например, 500 рублей.

— банк из-за технической ошибки дважды списал с вас одну и ту же сумму, но у вас не было достаточно средств на счету. В этом случае овердрафт можно оспорить. Позвоните в банк по «горячей линии», кредитная организация увидит ошибку и исправит ее.

Чтобы не дать овердрафту застать себя врасплох, внимательно следите за суммой остатка на карте. Например, в мобильном банке, или подключите СМС-оповещение.

Примечание: технический овердрафт не может произойти по карте без этой опции. В случае нехватки средств на счете банк откажет вам в операции, если овердрафт вы не подключали.

Как подключить или отключить овердрафт

Порядок подключения услуги прост. Необходимо лишь прийти в

отделение банка, получить свой талон для займа очередь, после обратиться к

специалисту. Работник банка заполнит заявку от вас и после этого нужно будет

подождать решения банка. Оцениваться будут доходы гражданина. От этого будет

зависеть максимальный размер овердрафта. Также будет определена процентная

ставка, а менеджер после этого сообщит о сроках подключения услуги.

Как отключить

Может возникнуть ситуация, при которой вам данная функция не нужна (а подключена была автоматически) или вы перестали в ней нуждаться. В таком случае необходимо знать порядок действий для отключения.

Причины для этого могут быть разные. Это может быть вследствие

больших процентов по кредиту или из-за того, что банк сам списывает деньги со

счета, как только они там появляются.

Отказаться от услуги очень просто. Необходимо прийти в банк и

сообщить специалисту о своем желании. Отказать вам не имеют права. Никаких

штрафов или каких-либо наказаний применено к вам не будет. В случае же списания

средств можно будет вернуть их обратно через суд.

Также отключить функции можно при помощи интернет-банкинга.

Достаточно зайти в личный кабинет и поставить самую маленькую сумму, доступную

для овердрафта.

В чем плюсы и минуты овердрафта?

Что такое овердрафт по карте мы выяснили. Теперь предлагаем ознакомиться с его преимуществами и недостатками.

Плюсы

Основное преимущество — это подстраховка на случай, когда недостаточно собственных денег на карте для оплаты товара или услуги. Это выручает, когда клиенту задержали заработную плату или он отправился в командировку и нуждается в дополнительных деньгах.

Также важно учитывать, что с помощью одобренного лимита можно улучшить кредитную историю. После каждого погашения задолженности банки передают сведения в бюро кредитных историй

Повышая таким способом рейтинг можно рассчитывать на получение кредита на выгодных условиях.

Важно! Некоторые банки готовы предложить кредитную линию юридическим лицам. В таком случае он зачисляется на расчетный счет компании.

Минусы

Основной минус – это наличие процентной ставки, которая зачастую не отличается от той, что установлена по кредитным картам или кредитам. Следующий недостаток – это отсутствие льготного периода и ограниченный лимит на расходные операции.

Плюсы и минусы овердрафта

Овердрафт – достаточно удобная услуга, но ориентирован она преимущественно на бизнес. Тем не менее, частные клиенты с дебетовыми картами тоже могут воспользоваться таким продуктом – только если он есть у конкретного банка.

И хоть выгода овердрафта не всегда очевидна, у него есть как свои плюсы, так и минусы:

| Достоинства | Недостатки |

|---|---|

|

|

Таким образом, овердрафт может стать финансовой ловушкой для тех клиентов, кто не способен к самоконтролю и не ограничивает свои желания в условиях наличия средств на карте

А при замене зарплатной карты или места работы важно убедиться, что она закрыта и не остался непогашенный расход средств. Главное правило финансовой безопасности – не использовать лимит на 100%, всегда оставляя запас

Отличие овердрафта и потребительского кредита — таблица сравнения

У обычного гражданина часто возникает желание сравнить овердрафт и обычный потребительский кредит. Давайте пробежимся по пунктам и сравним их.

| Овердрафт | Кредит | |

|---|---|---|

| Срок кредитования | Маленький (до 12 месяцев) | Широкий диапазон (до 60 месяцев) |

| Сумма | Маленькая | Больше |

| Способ получения | Только в момент покупки | В банке |

| Выдача | Без походов в банк | Необходимо собрать документы и дождаться одобрения |

| Пользование | Нецелевой кредит | Зачастую банк интересуется на что будут потрачены средства |

| Проценты | Чуть больше (20%-50%) | Немного меньше (15%-30%) |

| Залог | Можно без залога | С залогом можно снизить процентная ставка |

| Страхование | Не требуется | Многие банки заставляют страховать жизнь |

| Платежи | Списываются автоматически | Необходимо пополнять специальный счет |

5 видов овердрафта

Существует множество разновидностей овердрафта в зависимости от условий предоставления данной услуги.

Зарплатный

Зарплатный вариант является наиболее доступным. Его можно получить, если человек – зарплатный клиент банка. Увеличение суммы происходит не на 50-70 % от среднемесячного поступления, но от двух до шести окладов.

Банк принимает решение относительно каждого клиента отдельно. При этом процентная ставка будет не более 20 % годовых. За счет короткого срока кредитования клиент переплачивает по минимуму.

Технический овердрафт

Представляет собой несанкционированный долг, который появляется по техническим причинам.

К примеру, человек снял с карточки 5 000 рублей в другом банке. Однако терминал не выдал данную сумму, поскольку на карте лишь 5 000 рублей, при этом 100 рублей спишется для комиссии. Клиент запросил 4 900 руб. Таким образом, происходит выдача указанной суммы, списание 100 рублей комиссии, 50 рублей за прерванную предыдущую операцию. Это значит, что 50 рублей – это технический овердрафт.

Либо еще один случай: из-за сбоя в терминале произошло списание 2500 руб. клиентских денег, а еще 2500 – из овердрафта.

Технический овердрафт появляется из-за конвертации валют, при изменении курса. К примеру, за рубежом человек оплачивал с рублевой карточки 5 000 руб. по курсу 60 руб. за доллар. Но списание средств произошло через сутки по курсу 60,2 руб. за доллар.

Размер технического овердрафта минимальный, но проценты выше, чем по другим видам.

Даже если возникают технические трудности с конвертацией валют либо сбои в функционировании банкоматов, это не значит, что человек может не выплачивать долг.

Стандартный

Лимит овердрафта в данном случае будет строго установлен. Размер суммы определяется средним оборотом денег на карточке за месяц, а также репутацией заемщика.

Под инкассацию

Предоставляется постоянным клиентам на специальных условиях. Обычно это тот случай, когда пополнение счета на 75 % и более происходит инкассируемой выручкой.

Авансовый

Его могут получить только надежные заемщики с хорошей платежеспособностью. Важны статус клиента, стабильность денежного оборота, на счету не должен быть нулевой баланс, задолженности.

Предоставление овердрафта для юридических и физических лиц имеет отличия:

- по требованиям к клиенту;

- по условиям выдачи овердрафта;

- по размеру суммы;

- по процентной ставке.

Для физических лиц

Овердрафт может подключить физическое лицо, у которого есть кредитка, зарплатная либо дебетовая карточка. Срок предоставления услуги – 1-6 месяцев. Условия сотрудничества могут отличаться в зависимости от банка.

Для юридических лиц

Определение срока предоставления овердрафта происходит отдельно для каждого юридического лица с учетом его надежности и платежеспособности.

Компания может расходовать полученные деньги на развитие, к примеру:

- приобрести все необходимое для работы;

- арендовать помещение, оплатить счета ЖКХ;

- выдать заработную плату, отпускные;

- оплатить налоги.

Компания не имеет права с помощью овердрафта:

- возвращать заемные средства;

- обналичивать;

- осуществлять переводы денежных средств на другие счета.

Преимущества овердрафта, или что он дает грамотному пользователю

Традиционно я рассмотрю все достоинства и недостатки карты с овердрафтом.

Преимущества:

- Это нецелевой кредит, поэтому можно тратить его на что угодно.

- Сумма постоянно возобновляется. Не надо ходить в банк и оформлять новый кредит. Главное – вовремя погашать.

- Нет залога и поручителей.

- Проценты начисляются только на ту сумму, которую вы взяли в долг, а не на весь доступный лимит. Если вы вообще не пользуетесь овердрафтом, то никакие проценты и не начисляются.

- Можно воспользоваться деньгами в любое время, независимо от времени работы банка.

- Можно отказаться от услуги в любой момент.

Ну и, конечно, недостатки:

- При всей доступности денег не надо забывать, что это кредит. Погашение обязательно и неотвратимо.

- Процент начисляется ежедневно, а сумма погашается одним платежом, автоматически при поступлении денег на счет.

- Приходится часто (обычно 1 раз в год) перезаключать договор.

- Лимит кредита (как правило, не превышает ежемесячные поступления по счету).

- Высокие проценты по займу. Банк таким образом компенсирует свои риски.

- Возможность уйти в технический овердрафт, не подозревая об этом.

- Большой соблазн увлечься легкодоступными деньгами и потерять контроль над расходами.

Заключение

Чтобы избежать каких-либо недоразумений, лучше все-таки время от времени заходить в банк, обращаться к менеджеру, с просьбой предоставить движение по вашему счету. Сравнить выписки с чеками из банкоматов и не боятся требовать отчет по подозрительным операциям в вашей выписке.

А заключая договор на овердрафт всегда реально оценивать ваши финансовые возможности. Для того чтобы он приносил выгоду и пользу, нужно внимательно следить за остатком на балансе

Важно тратить заимствованные средства, будучи уверенным, что деньги поступят на счет в необходимом количестве до окончания льготного периода