- ТТН и ТН: в чем разница

- Основные отличия в реквизитах ТТН и ТН:

- Доставка товара покупателем

- Наш ответ

- Порядок заполнения накладной

- Документирование грузоперевозок

- Удаление данных с отбором и построением дерева ссылок в базах 1С 8.1-8.3 (УТ 10.3, БП 2, ЗУП 2.5, КА 1.1, УТ 11, БП 3, УНФ 1.6, КА 2, ЗУП 3 и т.д.) Промо

- Транспортная накладная с 01.03.2022 — что изменилось

- Что за форма ТОРГ-12

- Тип документа

- Порядок заполнения ТОРГ-12

- Основные реквизиты документа

- Особенности заполнения накладной без НДС

- Структура документа

- Для чего нужна товарная накладная

- Когда требуется оформить ТН

- Что такое транспортная накладная

- Доставка товара поставщиком

- Случаи при которых не используется бланк ТОРГ-12

- ТТН при транзитной поставке

- Менеджер продаж, внешняя обработка для 1С: Бухгалтерии предприятия, редакция 3.0

- Правила оформления и порядок работы с бланком

ТТН и ТН: в чем разница

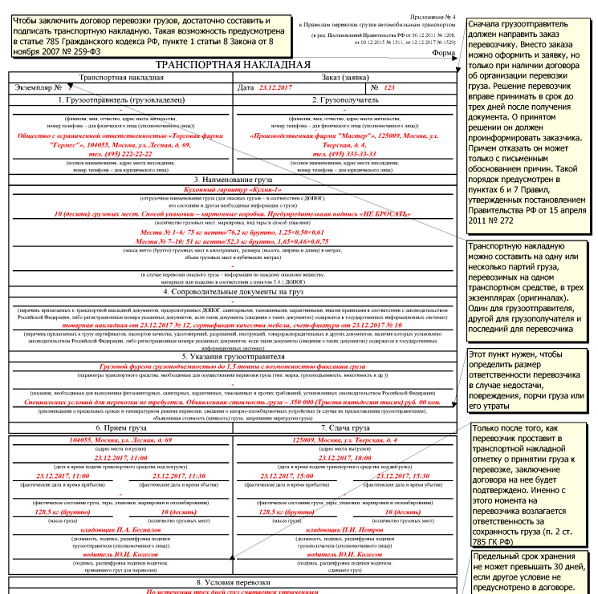

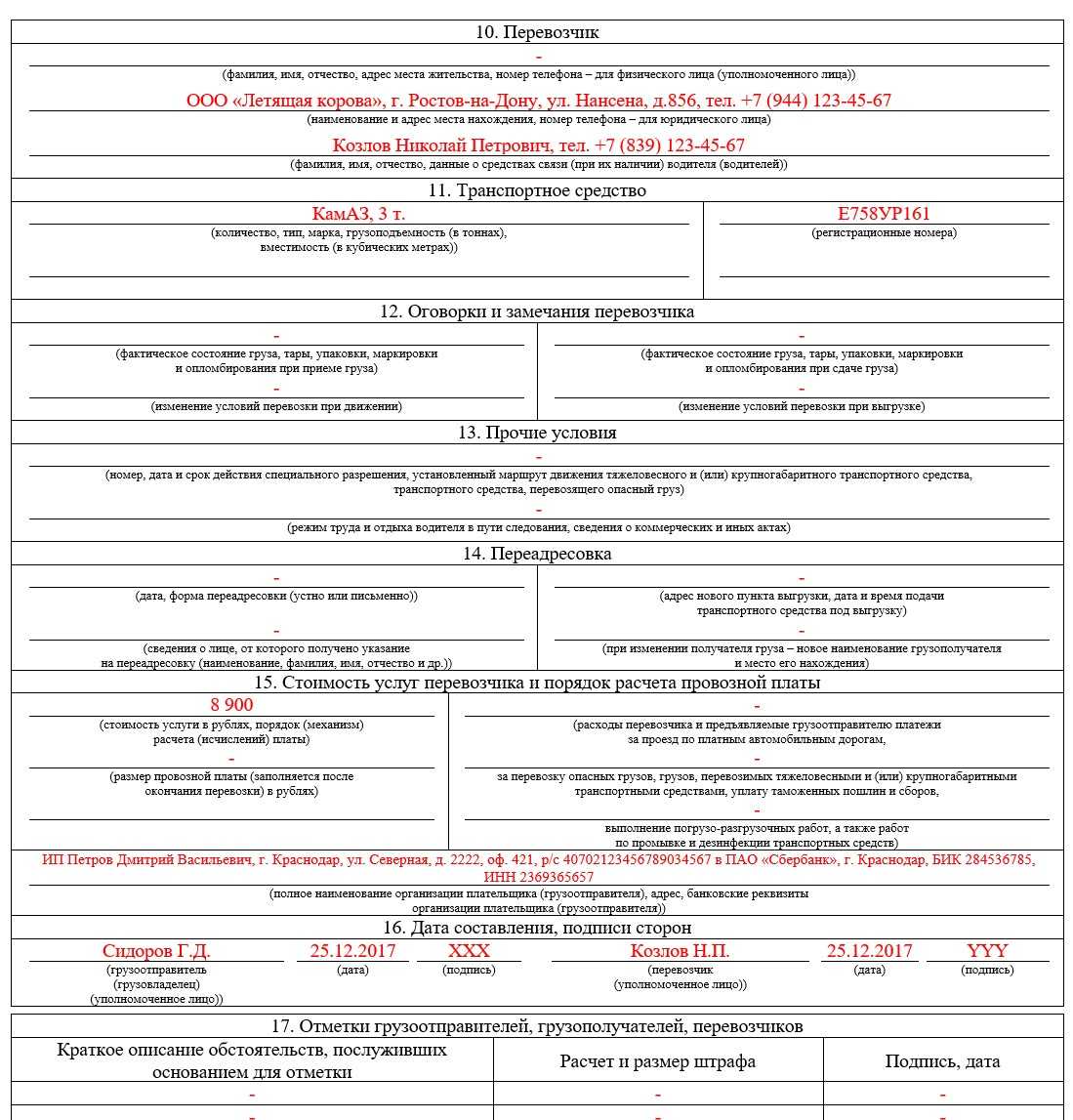

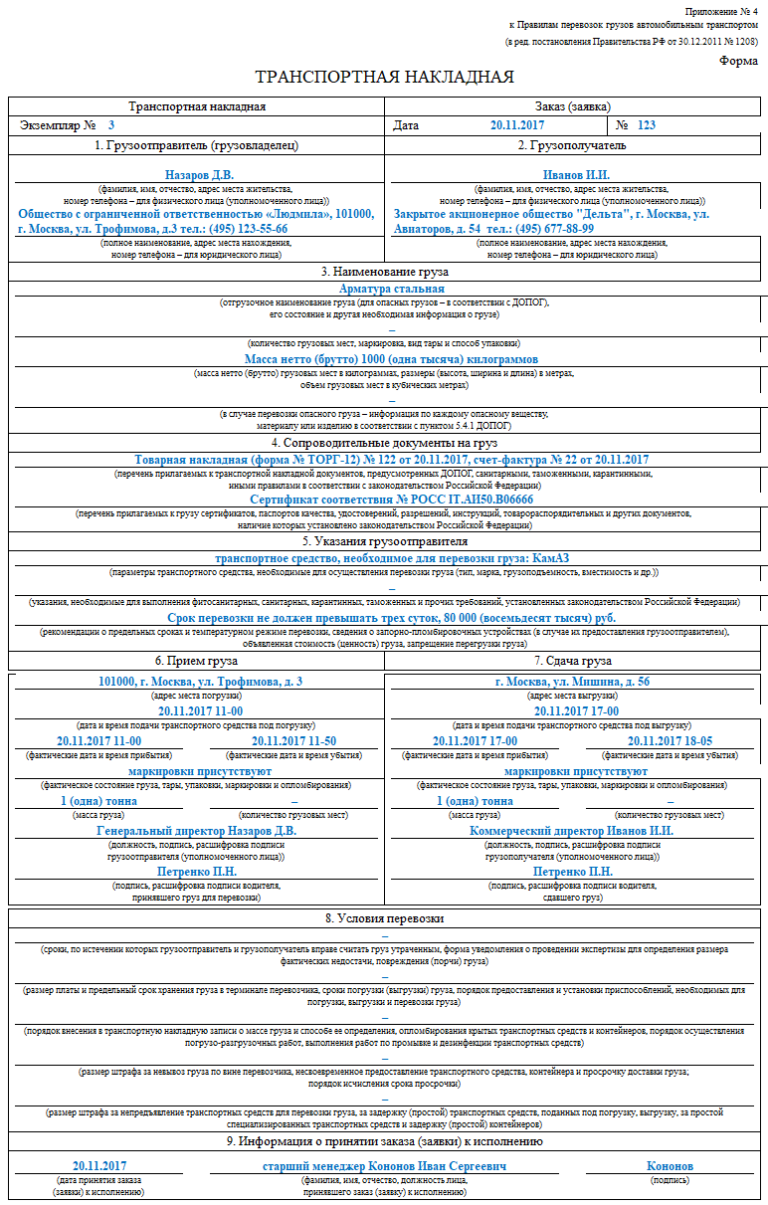

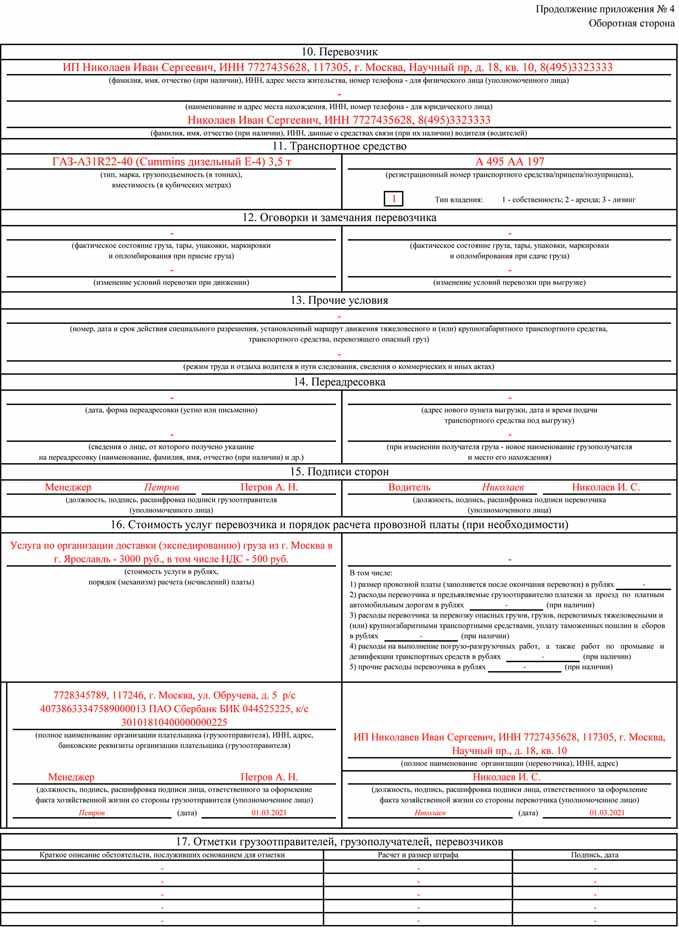

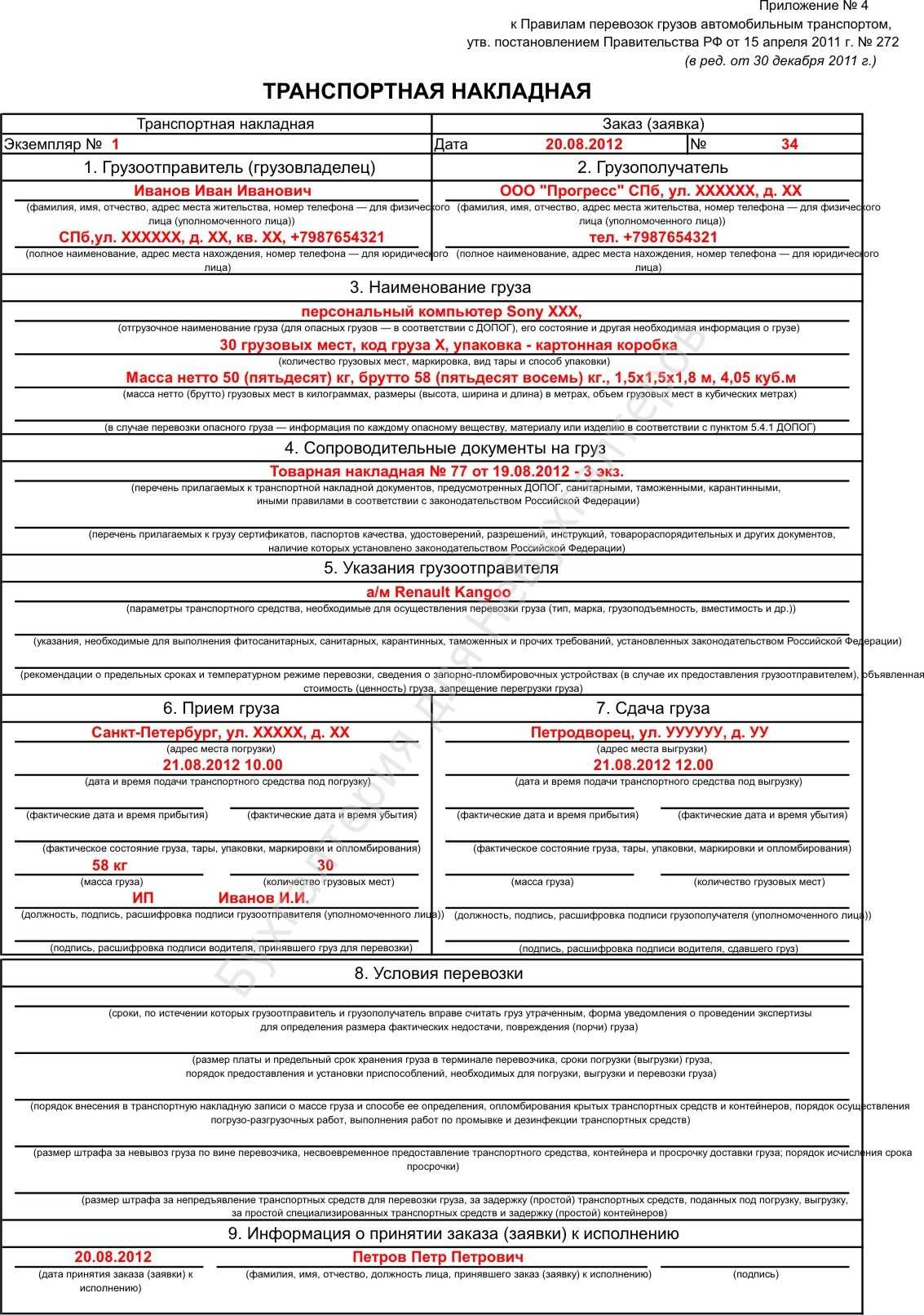

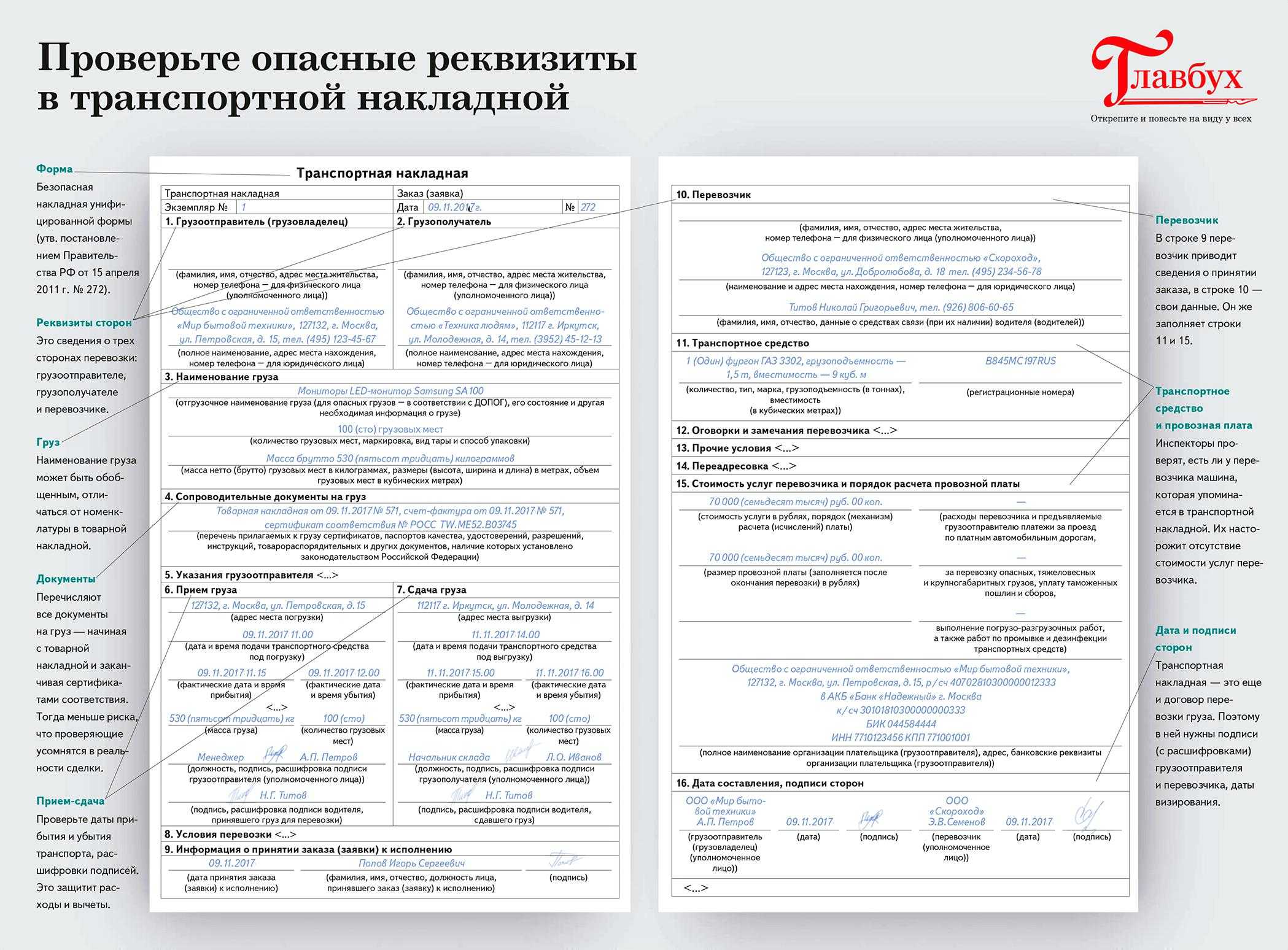

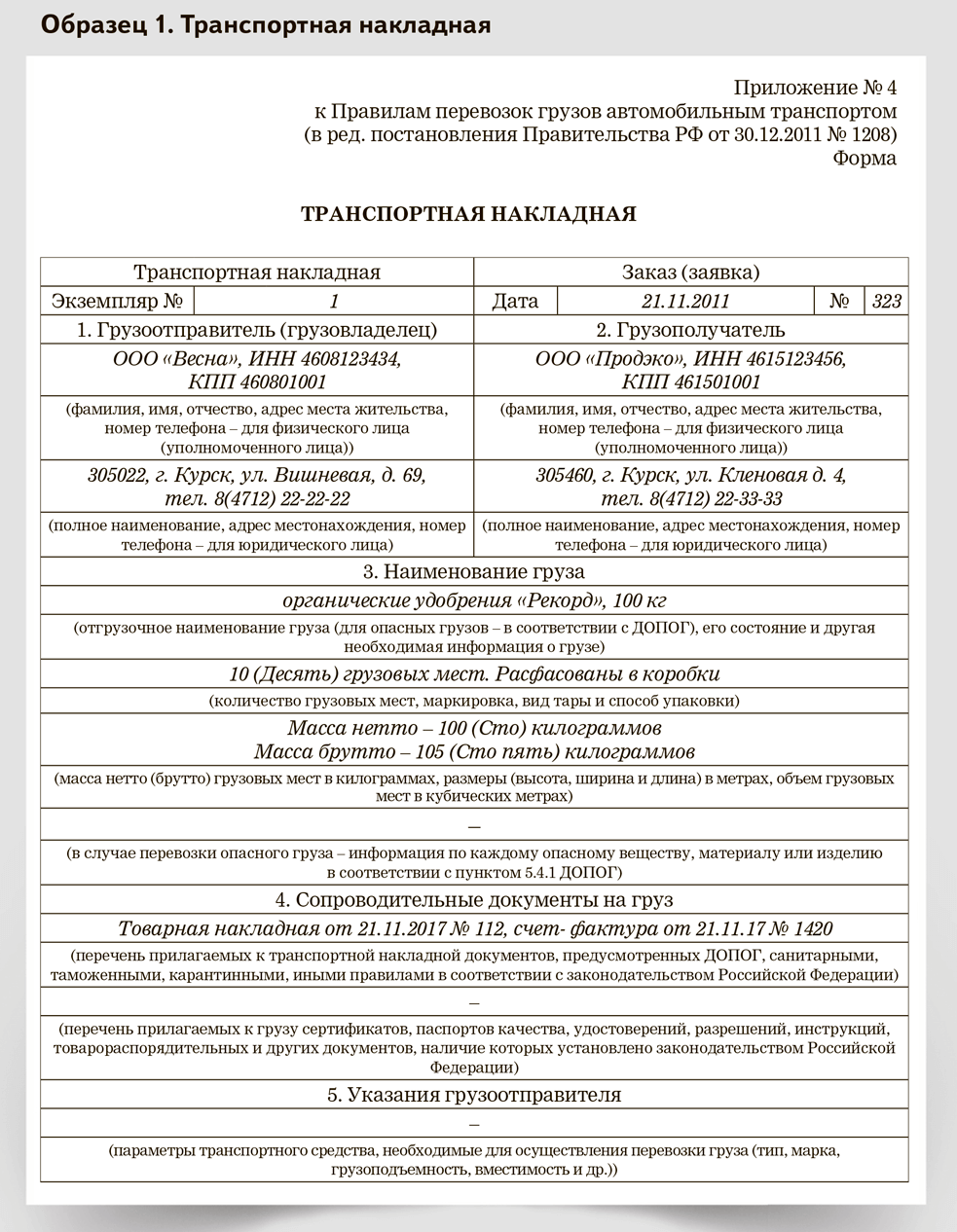

Отличие ТН от ТТН состоит, прежде всего, в количестве разделов документов. В транспортной накладной содержится 17 разделов, где в том числе приводятся сведения об отправителе, перевозчике и получателе груза; указывается наименование товара, количество мест и масса; перечисляются прилагаемые документы; делаются отметки о приемке и сдаче, условиях транспортировки. Т-1 включает 2 раздела – товарный и транспортный. Количество выписываемых экземпляров также различается: 3 шт. – для ТН (п. 9 Постановления № 272), 4 – для ТТН (п. 2 Правил Минавтотранса).

Основные отличия в реквизитах ТТН и ТН:

- В ТТН присутствует товарный раздел, где подробно указывается номенклатурный № (код) перевозимого груза, его цена, количество, показатель измерения, общая стоимость.

- В ТТН предусмотрены строки для подписи уполномоченных за отпуск товара лиц – должностного сотрудника и главного (или старшего) бухгалтера.

- В ТН присутствует новая строка 5 для внесения указаний компании-грузоотправителя. Здесь приводятся данные о рекомендуемых параметрах автотранспорта, режиме перевозки, сумме объявленной ценности и т.д. В стр. 8 указываются оптимальные условия транспортировки, а по стр. 12 детализируются замечания перевозчика.

- В ТН предусмотрена стр. 14 для данных о переадресовке, если возникает необходимость в изменении адреса пункта выгрузки, даты подачи транспорта и т.д.

Доставка товара покупателем

Если покупатель вывозит товар самостоятельно, продавец составлять ТТН не должен. Ведь это обязанность грузоотправителя, а в данном случае отправителем является покупатель. Поставщик передает товар клиенту по накладной ТОРГ-12. Дальнейшая судьба ценностей поставщику неинтересна. Судьи в большинстве случаев соглашаются с тем, что при условии самовывоза оформление ТТН не требуется. Достаточно ТОРГ-12 (Постановление Федерального арбитражного суда Московского округа от 25 марта 2008 г. N КА-А40/2034-08). Вопросы перевозки ложатся на плечи покупателя, а значит, если следовать букве закона, ТТН составлять должен именно он.

Получается, что в месте отгрузки (на складе поставщика) получив товар, вы передаете его себе же для перевозки, и в месте доставки (на собственном складе) принимаете ценности у себя же, чтобы оприходовать их. В данном случае достаточно путевого листа, который оправдает поездку водителя, и ТОРГ-12, доказывающей, что ценности получены.

Ранее бланки путевых листов были утверждены Приказом Минтранса России от 30 июня 2000 г. N 68, но сейчас действует Приказ Минтранса России от 18 сентября 2008 г. N 152. Он фактически отменяет старый бланк, однако новой формы не предлагает, а ограничивается лишь обязательными реквизитами для путевых листов.

Можно воспользоваться старыми формами, доработав их и не забыв о реквизитах.

Но встречается и мнение, что путевого листа и ТОРГ-12 все-таки недостаточно.

Так, Федеральный арбитражный суд Восточно-Сибирского округа в Постановлении от 11 ноября 2008 г. N А19-4274/08-43-Ф02-5524/08 посчитал, что ТОРГ-12 и путевых листов для оприходования товара мало. По условиям договора на покупателя возлагались обязанности по доставке. Перевозку должны сопровождать ТТН. Для принятия к учету товара, поступившего автомобильным транспортом, необходима совокупность документов, а именно: товарно-транспортная накладная и товарная накладная по унифицированной форме ТОРГ-12.

Подводя итог, скажем, что ТТН вполне хватает для подтверждения затрат на покупку, но имея на руках обе накладные (ТОРГ-12 и 1-Т), вы наверняка избежите претензий контролеров и в отношении учета товара, и принятия к вычету «входного» НДС. В случае спора все будет зависеть от полноты и правильности заполнения реквизитов накладных. Ошибки в ТОРГ-12 и правильное заполнение ТТН (и наоборот) приводят к тому, что судьи принимают сторону коммерсантов. Кроме того, свою роль могут сыграть иные документы сопровождающие сделку: счет-фактура, счет на оплату услуг, путевой лист, доверенность на получение товара, приходная накладная.

М.Силакова

Эксперт журнала

Наш ответ

ФНС России в Письме от 21.10.2013 N ММВ-20-3/96@ рекомендует использовать форму универсального передаточного документа (УПД), которая разработана на основе действующей формы счета-фактуры, утвержденной Постановлением Правительства РФ от 26.12.2011 N 1137, и объединяет такие унифицированные формы первичных документов, утвержденных Госкомстатом, как ТОРГ-12, М-15, ОС-1, товарный раздел ТТН. При этом ФНС России указывает, что УПД объединяет требования Закона N 402-ФЗ и гл. 21 НК РФ и «не может лишить хозяйствующего субъекта ни возможности учитывать оформленный факт хозяйственной жизни в целях бухгалтерского учета, ни возможности использовать право на налоговый вычет по НДС и возможности использовать право подтверждения затрат в целях исчисления налога на прибыль организаций (и других налогов)».

Между тем УПД нельзя применять для оформления фактов хозяйственной жизни, в отношении которых законодательством РФ или международными нормами предусмотрены специальные правила, т.е. для оформления транспортных услуг требуются другие документы.

1. Доставка включена в стоимость товара (оформляется УПД)

По мнению Минфина России, изложенному в Письме от 02.09.2011 N 03-03-06/1/540, в случае, если грузоотправитель самостоятельно доставляет товар до склада покупателя, возникают гражданско-правовые отношения при оказании услуг по перевозке, связанные с необходимостью согласования условий и стоимости перевозки груза, а также места и даты доставки груза. В данном случае затраты налогоплательщика на перевозку груза автомобильным транспортом и факт его транспортировки должны подтверждаться транспортной накладной. Однако, по нашему мнению, такой вариант является правильным, если доставка осуществляется поставщиком собственным транспортом, но при этом доставка осуществляется в рамках перевозки груза и оплачивается покупателем отдельно.

В Вашем же случае услуги доставки включены в цену товара, который доставляется собственными силами поставщика. В таких условиях доставка осуществляется в рамках договора поставки, поэтому у поставщика нет оснований для выписки транспортной накладной.

Товар принимается покупателем к учету на основании N ТОРГ-12, а доказательством наличия доставки товара служит договор поставки, из которого вытекает, что услуги по доставке включены в цену товара.

В Вашем случае достаточно правильно оформленного УПД со статусом 1.

2. Доставка является отдельной услугой (оформляется УПД)

Заключение договора перевозки груза подтверждается транспортной накладной. Груз, на который не оформлена ТН, перевозчиком для перевозки не принимается (ст. 8 Закона от 08.11.2007 N 259-ФЗ). Таким образом, ТН является первичным документом, подтверждающим расходы на перевозку. Такой позиции придерживается и Минфин, и ФНС (Письма Минфина от 21.12.2017 N 03-03-06/1/85703; ФНС от 17.05.2016 N АС-4-15/8657@).

В то же время сейчас по-прежнему применяется и ТТН. Поэтому для учета затрат на транспортные услуги сторонних организаций по доставке товаров в составе расходов, уменьшающих налоговую базу по налогу на прибыль, достаточно иметь любую надлежаще оформленную накладную — либо ТН, либо ТТН. Такая позиция высказывалась ФНС в 2012 г. и была согласована с Минфином (Письмо ФНС от 21.03.2012 N ЕД-4-3/4681@).

Таким образом, в данном случае Вами должны быть оформлены УПД, ТТН или транспортная накладная.

При этом, если у УПД статус 1, то у ТТН может быть заполнен только транспортный раздел. Если же УПД со статусом 2, то в ТТН заполняйте оба раздела.

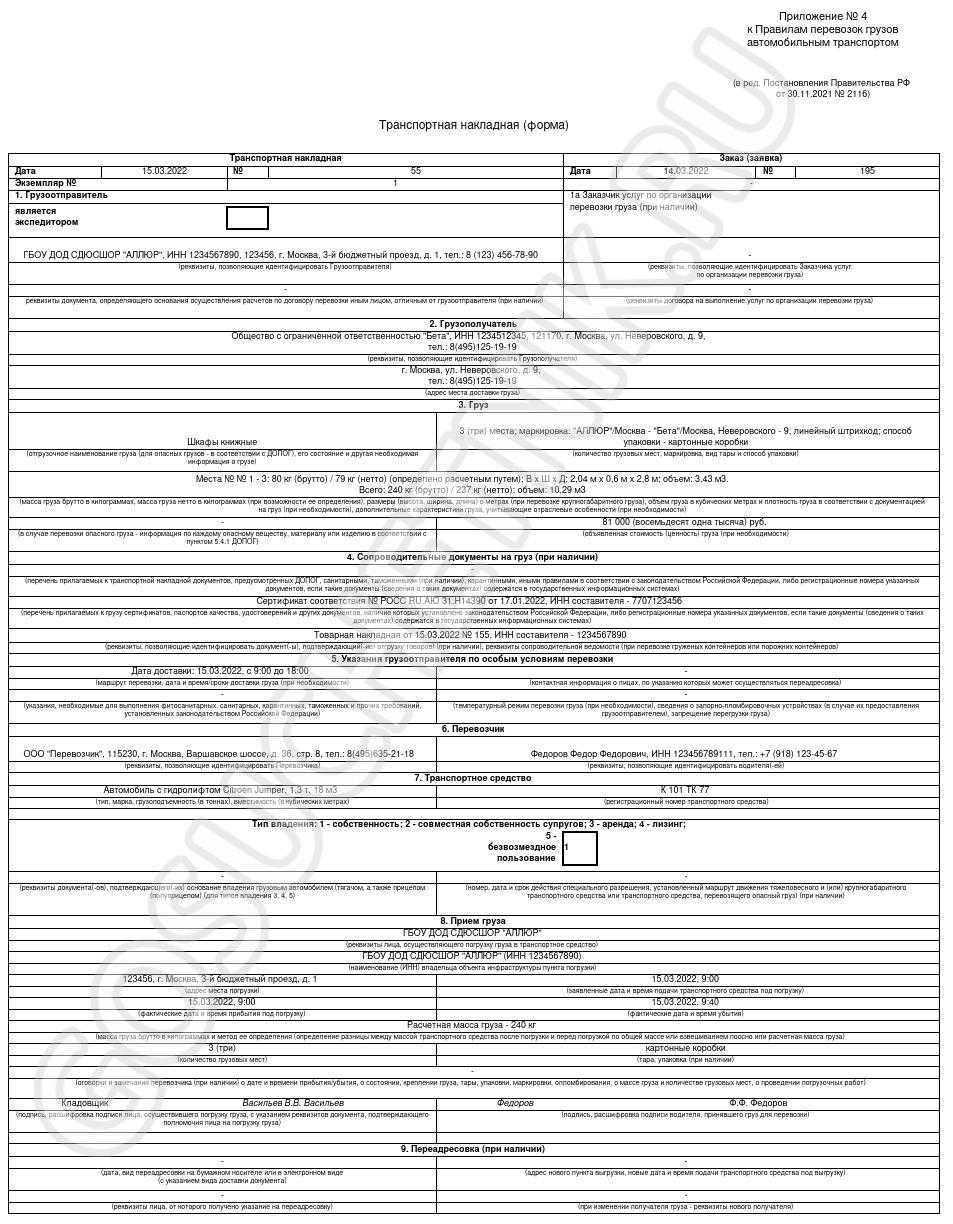

Порядок заполнения накладной

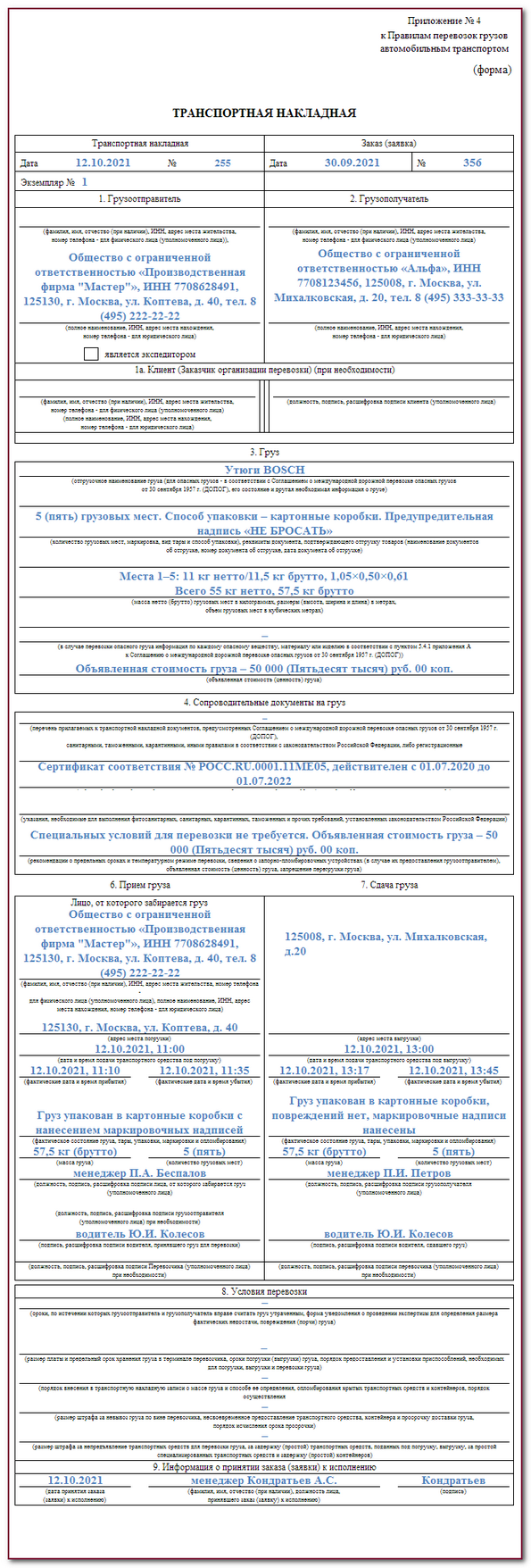

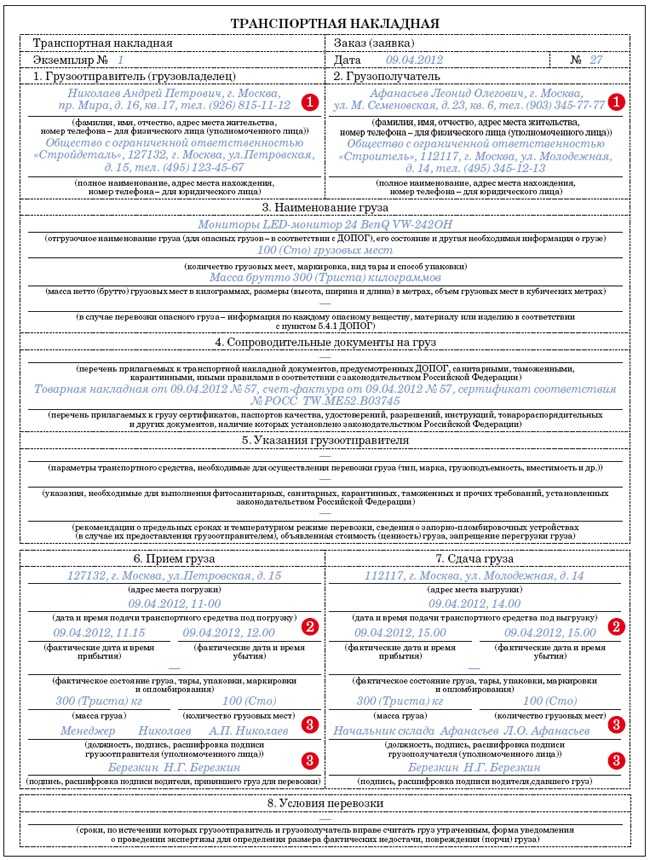

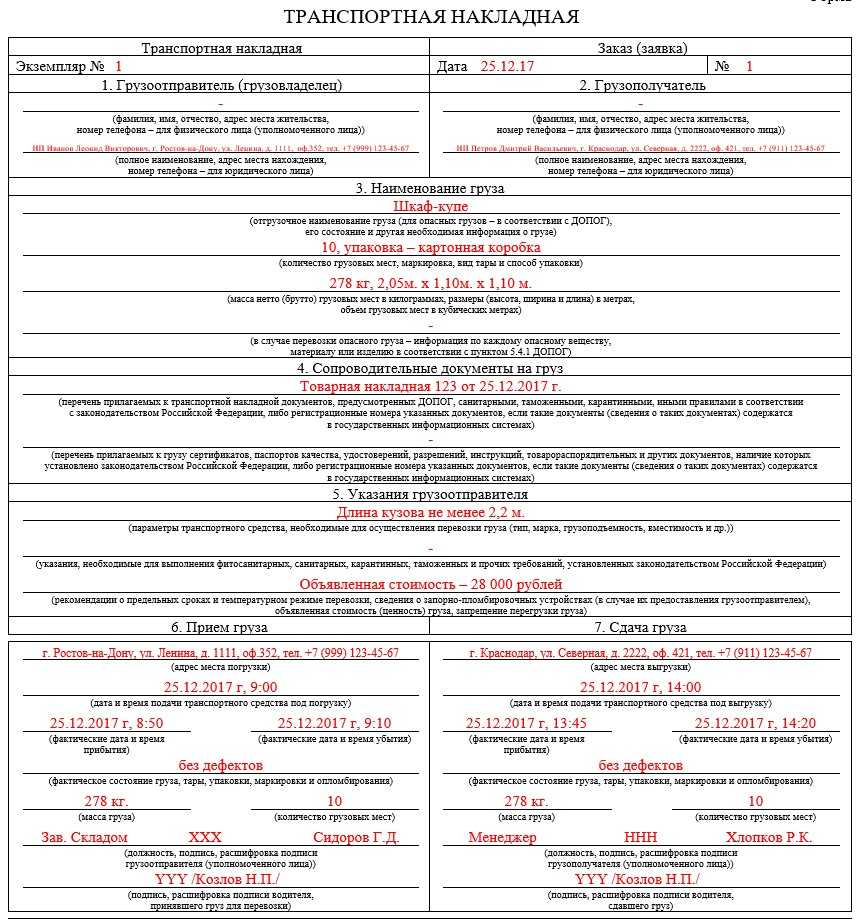

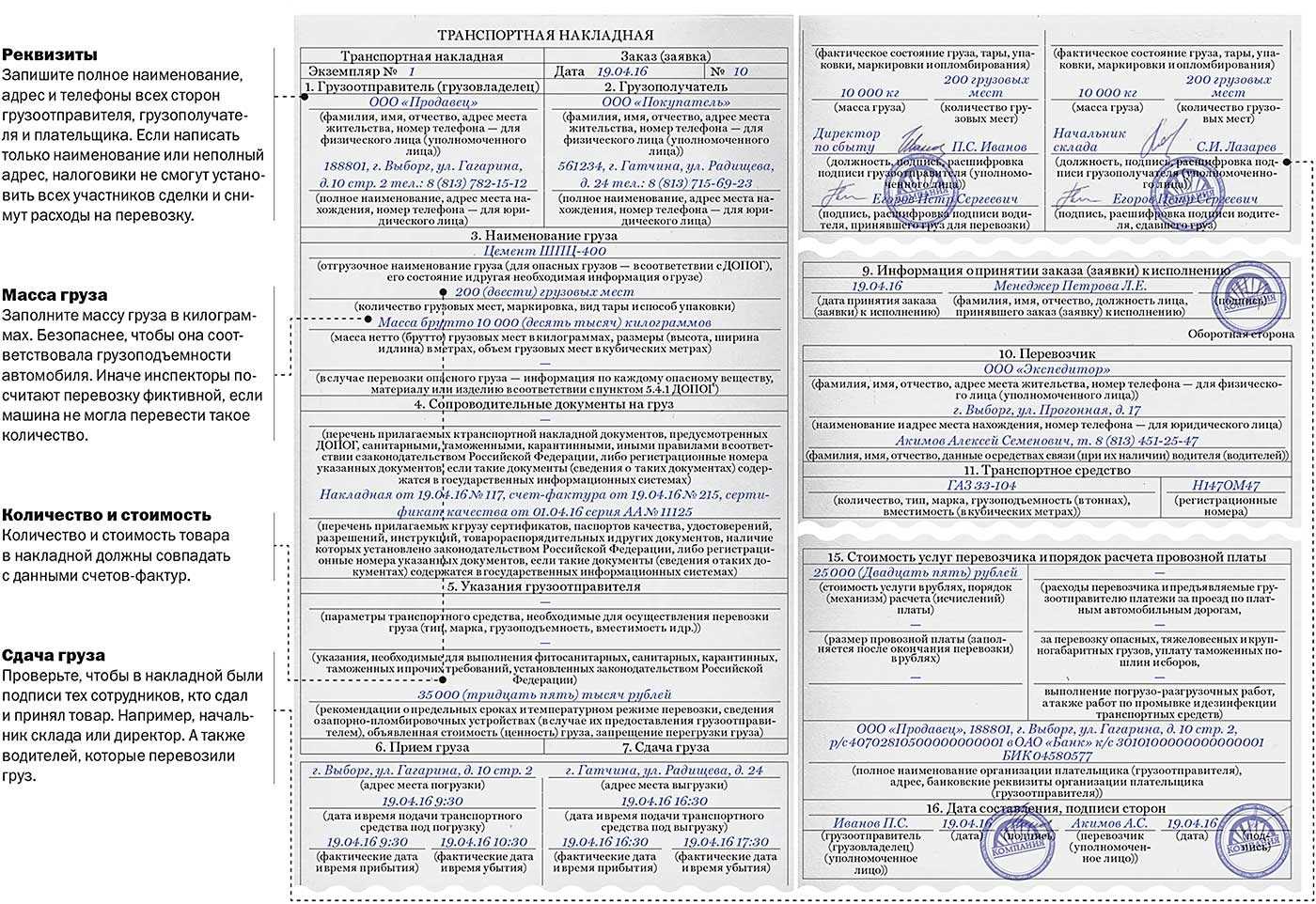

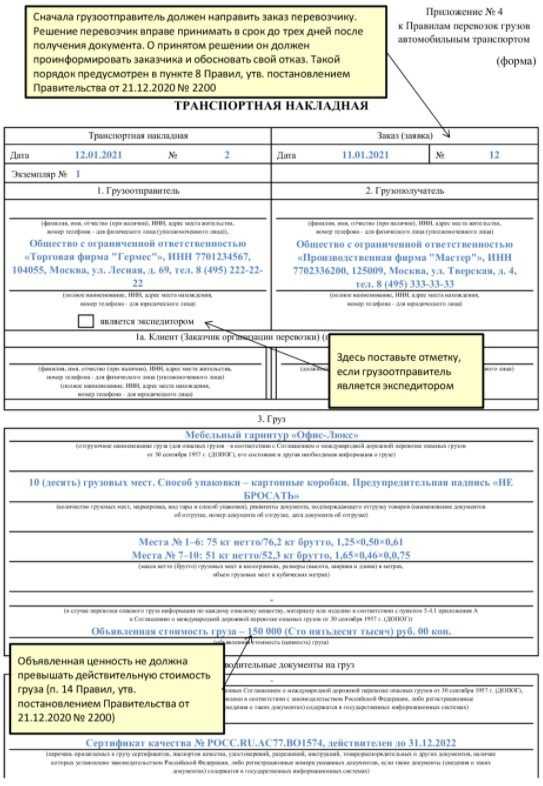

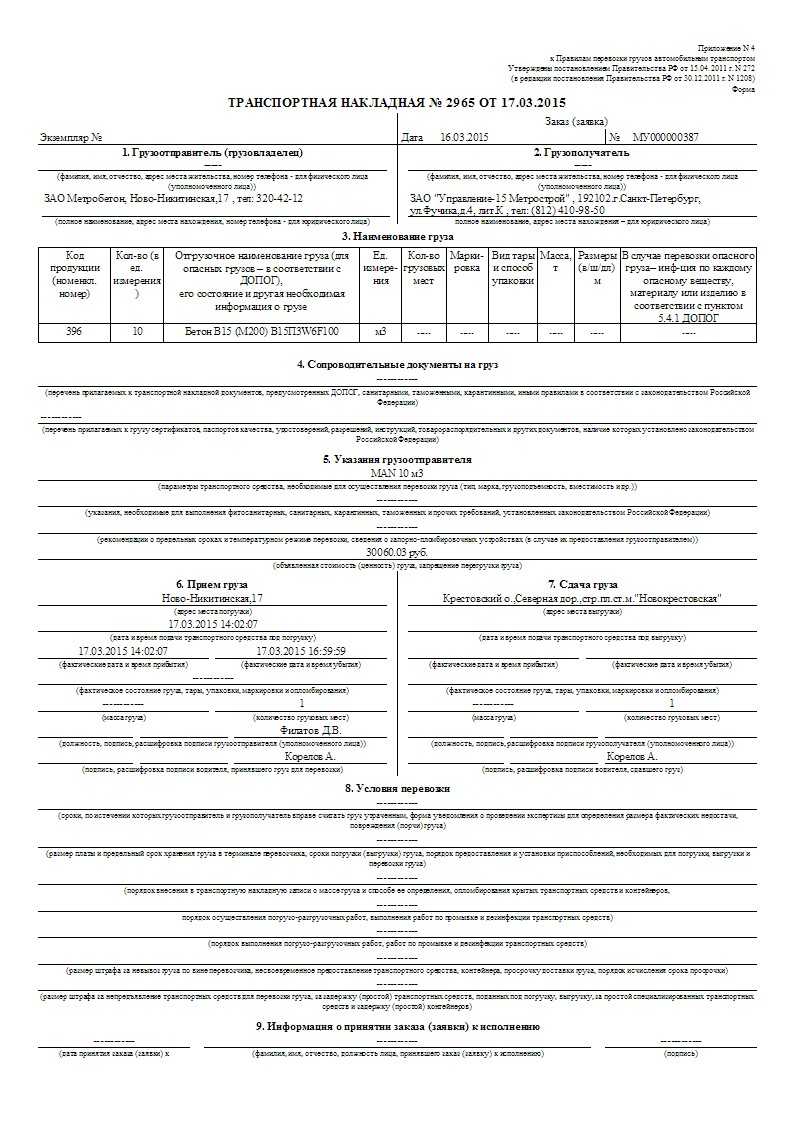

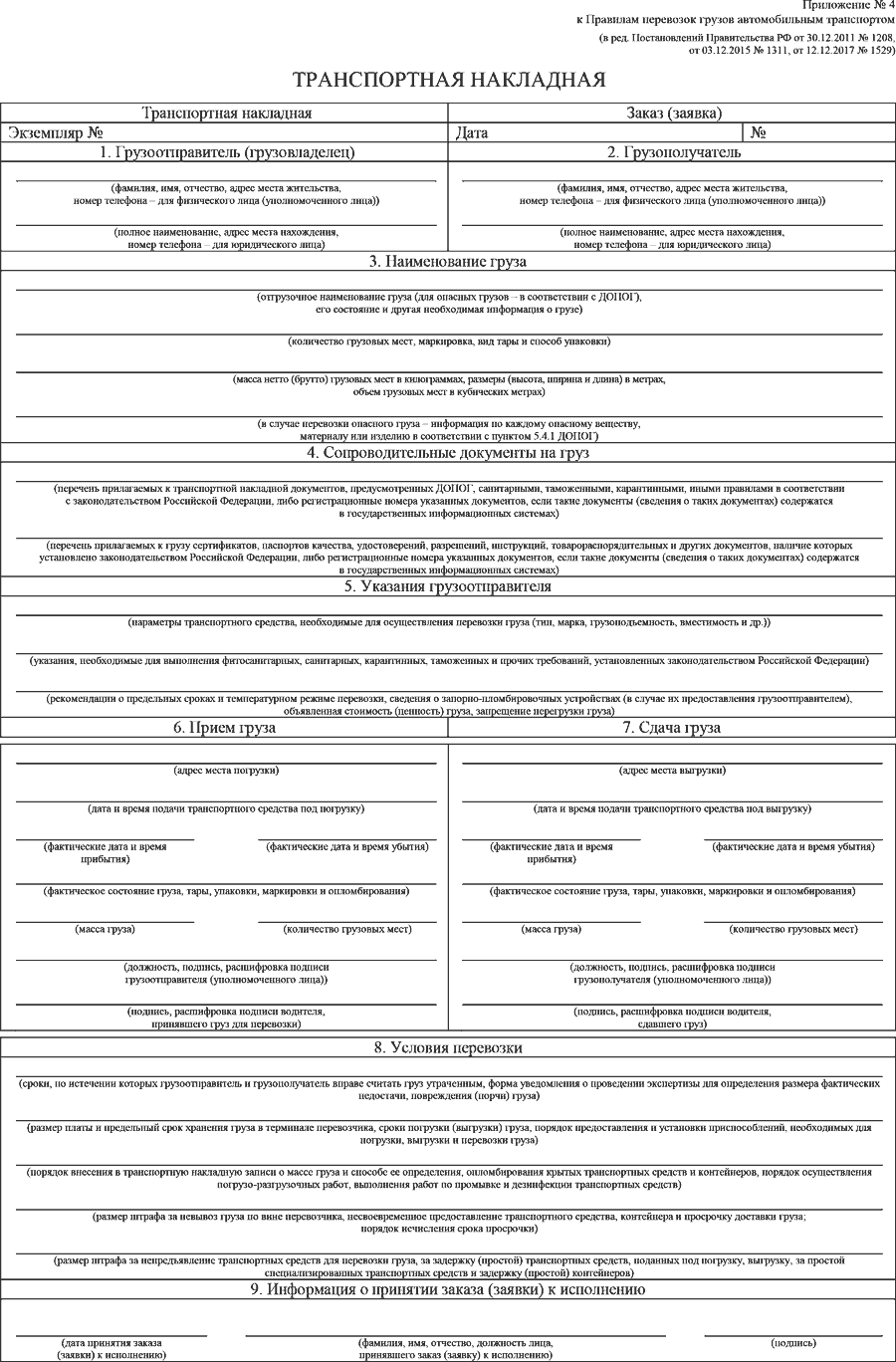

Документ состоит из 12 разделов. Каждый блок раскрывает специфическую информацию. Вот инструкция, как заполнить транспортную накладную с 01.03.2022:

- Раскрываем сведения об отправителе груза. Здесь прописываем его наименование, адрес по месту нахождения, контактный телефон. При наличии, отражаем сведения о заказчике услуг по организации перевозки в разделе 1а. Ставим отметку, если грузоотправитель является экспедитором.

- Фиксируем регистрационные сведения о грузополучателе.

- Детализируем сведения о товаре или грузе. Расписываем его состояние, характеристики, массу, размеры и т. д.

- Вписываем сопроводительную документацию, которую оформили на отправляемый товар. Например, сертификаты, разрешения или удостоверения.

- Отражаем указания отправителя по особым условиям транспортировки. Определяем требования к температурным режимам транспортировки или требования к транспортному средству.

- Вписываем сведения о перевозчике. Указываем наименование, адрес нахождения, телефон компании, Ф.И.О. и номер телефона водителя.

- Описываем транспортное средство. Фиксируем следующие характеристики: марка, тип, грузоподъемность, регистрационные госномера. Определяем тип собственности.

- Вносим сведения о приеме ТМЦ к погрузке. Фиксируем адрес погрузки, дату, время, массу, количество мест и тип упаковки. Сведения заверяются подписями водителя и грузоотправителя.

- Отмечаем, предусмотрена ли переадресовка.

- Отражаем сведения по выдаче груза — адрес, дату, время, фактическое состояние, количество мест и массу. Заверяем сведения подписью ответственных сотрудников — грузополучателя (или его уполномоченного лица) и водителя.

- При необходимости, вносим отметки грузоотправителей, грузополучателей, перевозчиков.

, чтобы прочитать.

Если информация к заполнению отсутствует, проставьте прочерки. Вот так выглядит правильный образец примера заполнения транспортной накладной (с печатями в 2022 году все просто — их в ТН не ставят) на перевозку мебели:

Документирование грузоперевозок

Постановления Правительства РФ являются составной частью законодательства о бухгалтерском учете (ст. 3 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»). Поэтому ТН – это первичный документ для всех участников коммерческой перевозки – грузоотправителя, перевозчика и грузополучателя.

Применению ТН посвящено рекордное количество писем Минфина России. Правда, это ответы конкретным налогоплательщикам. В основе заданных вопросов – непонимание отличия ТН от ТТН. Впрочем, в разницу между ними не углублялись и чиновники. Но, чтобы выстроить надлежащий документооборот, нужно четко понимать назначение каждой из форм.

Поясним свойства ТН на примере.

Предположим, продавец для доставки товаров покупателю нанял перевозчика. Для оформления торговых операций он применяет товарные накладные по унифицированной форме № ТОРГ-12. А на перевозки у него имеются транспортные накладные.

Между тем перевозчик перевозит не товары, а грузы, причем партиями. Приемку товаров по количеству, ассортименту и качеству он не осуществляет. В таре и под упаковкой товары не видны. «Превращение» товаров в груз – это отдельная хозяйственная операция продавца-грузоотправителя.

Обратимся к ТОРГ-12. В ней указывается дата составления и приводится перечень товаров в тех наименованиях и единицах, в которых они числятся в учете продавца. На эту дату перечисленные товары, оставаясь на складе продавца, считаются зарезервированными для покупателя.

В левой нижней части ТОРГ-12 должностные лица продавца (лицо, разрешившее отпуск груза, и главный (старший) бухгалтер) удостоверяют преобразование товаров в груз. Последний характеризуется массой и количеством мест. Эти данные заносятся в п. 3 транспортной накладной.

Дата в левой нижней части ТОРГ-12 характеризует момент передачи груза перевозчику. Ее подтверждает подпись должностного лица продавца в реквизите «Отпуск груза произвел». Заметим, что перевозчик подписывает приемку груза только в ТН.

Дата в правой нижней части ТОРГ-12 относится к вручению груза, а не товаров. С точки зрения продавца, безразлично, кто получил груз: сам покупатель-грузополучатель или его представитель (по доверенности). Заполнению подлежит один из реквизитов – «Груз принял» (если груз передан представителю) или «Груз получил грузополучатель» (эта подпись заверяется печатью покупателя). Неиспользованный реквизит прочеркивается. А как в дальнейшем происходит передача груза от поверенного к доверителю (покупателю-грузополучателю) – продавца-грузоотправителя не касается.

Оприходование поступивших товаров покупатель оформляет путем наложения на ТОРГ-12 штампа (п. 2.1.3 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. письмом Роскомторга от 10.07.1996 г. № 1-794/32-5; п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. 49 приказом Минфина России от 28.12.2001 г. № 119н). Экземпляр ТОРГ-12 с оттиском такого штампа он возвратит продавцу. Одновременно этот экземпляр играет роль акта приемки-передачи услуг перевозчика, подписанного уполномоченным на это лицом (грузополучателем) на другом конце маршрута.

В заголовочной части ТОРГ-12 предусмотрен реквизит «Транспортная накладная (номер, дата)». А в ТН имеется п. 4 «Сопроводительные документы на груз». В нем указывают номер и дату составления ТОРГ-12, а также количество ее экземпляров, направляемых покупателю. В состав сопроводительных документов к ТН продавец может включить и счет-фактуру.

Как видно, ТН и ТОРГ-12 неразрывно связаны. При этом ТОРГ-12 конкретизирует объект перевозки. В совокупности эти два документа эквивалентны ТТН. Причем отдельно взятая ТН не позволяет установить, что именно перевозит компания. В п. 3 «Наименование груза» ТН указывают отгрузочное (обобщенное) наименование груза, а не «бухгалтерские» характеристики товаров. Поэтому ТН без приложения ТОРГ-12 не обеспечивает соблюдения критериев п. 1 ст. 252 НК РФ.

Последнее официальное разъяснение о транспортных документах адресовано уже неопределенному кругу лиц (п. 8 ст. 75, пп. 3 п. 1 ст. 111 НК РФ). Это письмо ФНС России от 21.03.2012 г. № ЕД-4-3/4681@. В нем сказано, что первичным документом, подтверждающим затраты на автоперевозку, является либо ТН, либо ТТН. Составлять на одну поездку две формы не требуется. Нюансов их применения чиновники по-прежнему не раскрыли. Зато мы показали, как рассуждать и действовать на практике.

Удаление данных с отбором и построением дерева ссылок в базах 1С 8.1-8.3 (УТ 10.3, БП 2, ЗУП 2.5, КА 1.1, УТ 11, БП 3, УНФ 1.6, КА 2, ЗУП 3 и т.д.) Промо

Данные обработки помогут Вам легко и, главное быстро, выполнить удаление любых данных в Ваших базах 1С на платформах 8.1-8.3. Обработки помогут легко просмотреть связи ссылок в виде дерева, выбрать что удалять, а что нет, используя любые отборы. Это позволит уменьшить объем лишней и не нужной информации в справочниках и документах, планах видов характеристик и др. объектах и облегчит работу с данными пользователям и Вам. Понятное расположение команд и настроек, в сочетании с описанием и справкой, еще упростят процесс. Если что-то будет неясно по работе с обработками – я готов Вам помочь. А так же обновления Вы получаете бесплатно в течение года с момента приобретения данных обработок! Данные обработки входят в ТОП-100 продаж за все время, что является залогом популярности, надежности в работе, и признанием других покупателей. (Обновление от 07.04.2022, версия 3.10)

7200 руб.

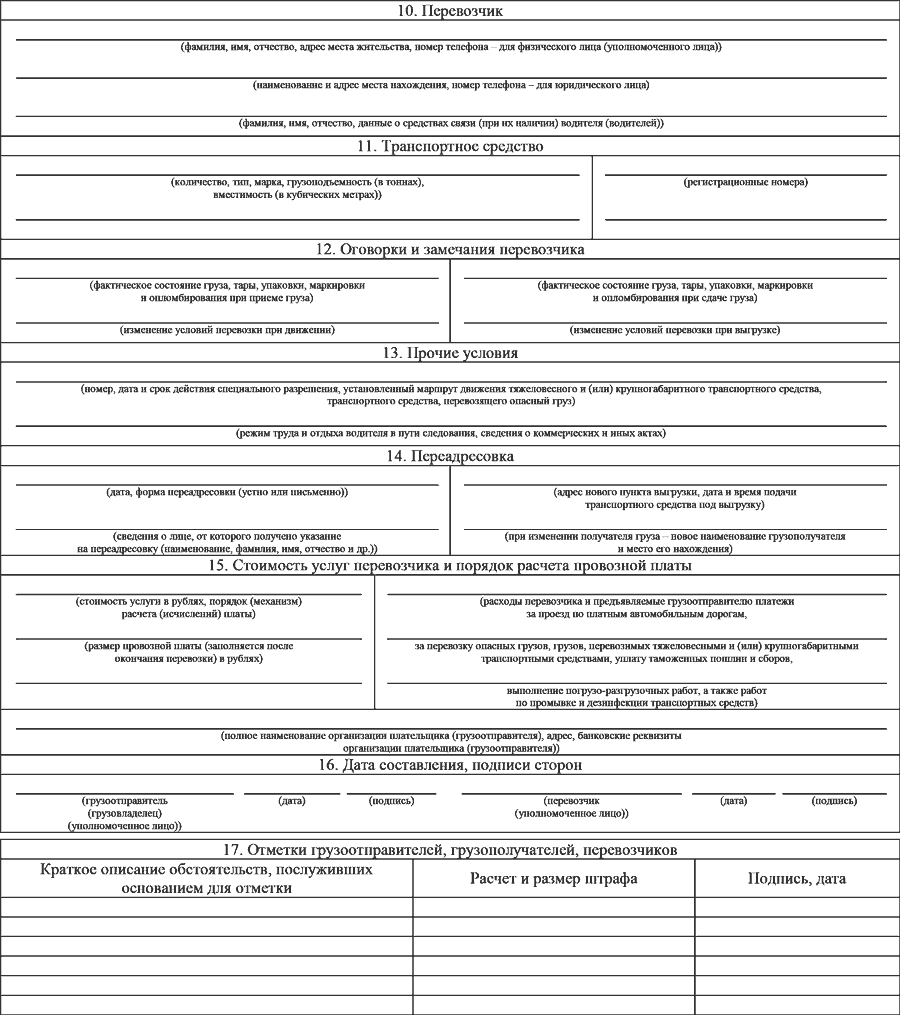

Транспортная накладная с 01.03.2022 — что изменилось

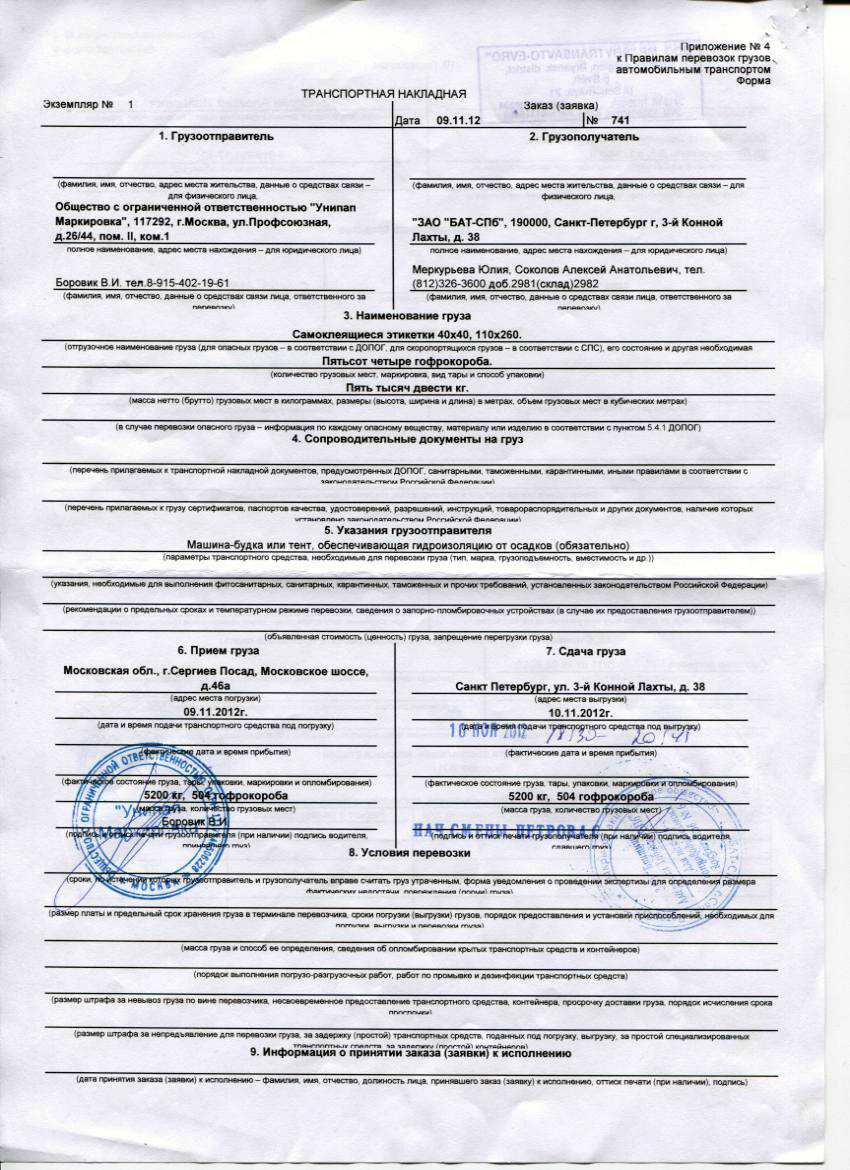

С 2022 года изменились правила грузоперевозок, а с 01.03.2022 транспортная накладная составляется на новом бланке и по новым правилам (Постановление Правительства от 30.11.2021 N 2116).

С этого года электронными транспортными накладными стороны договора перевозки груза могут обмениваться в рамках электронного документооборота. Обновленные правила грузоперевозок разрешают применять транспортную накладную как первичный документ. Правда, тогда заполнять экземпляров придется больше — 4, а не 3, причем оригинал для грузоотправителя оформляется только на бумаге.

Порядок составления транспортной накладной приведен в отдельной главе правил. Обязательны к заполнению все ее разделы, кроме тех, где обозначено «при наличии» или «при необходимости».

Из нового бланка ТН убрали 5 разделов:

- 8-й — «Условия перевозки»;

- 9-й — «Информация о принятии заказа (заявки) к исполнению»;

- 12-й — «Оговорки и замечания перевозчика»;

- 13-й — «Прочие условия»;

- 15-й — «Подписи сторон».

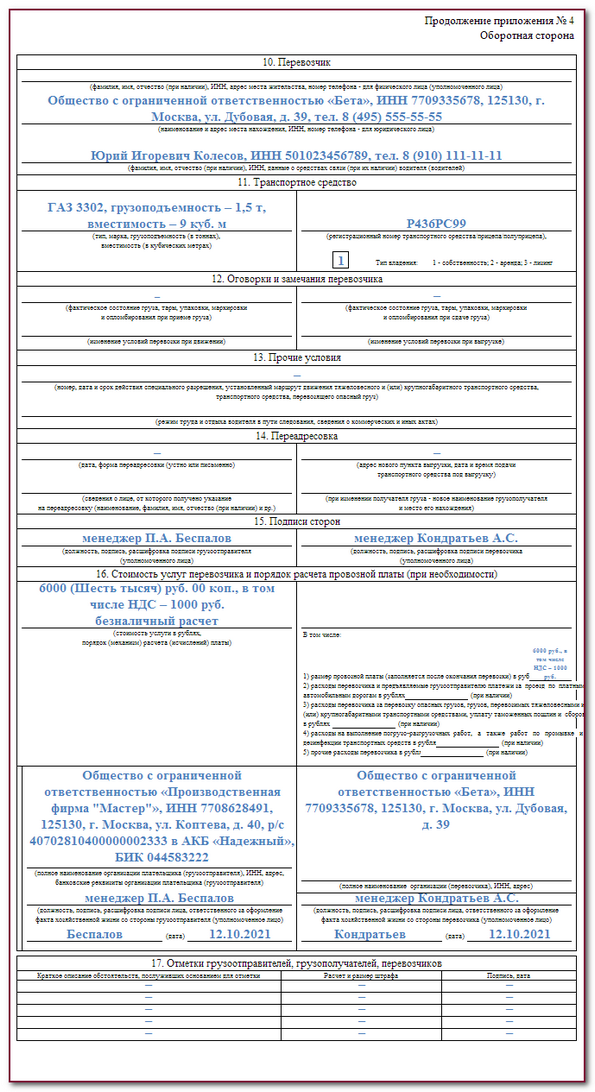

Таким образом, новый бланк транспортной накладной состоит из 12 разделов (вместо прежних 17-ти).

Сведения о массе груза (кроме опломбированного) теперь заносятся не только по результатам взвешивания, но и на основании расчета, исходя из объема и техдокументации груза.

В раздел о стоимости перевозки грузов включили реквизиты для первичного документа, в т. ч:

- должности;

- основания полномочий представителей грузоотправителя и перевозчика;

- даты подписания документа.

При этом если в реквизите ТН о стоимости груза вы сделаете ошибку, исправлять ее необходимо по правилам бухучета: с указанием даты исправления и подписей лиц, составивших документ. Электронная ТН исправляется новым электронным документом (п. 20 ФСБУ 27/2021).

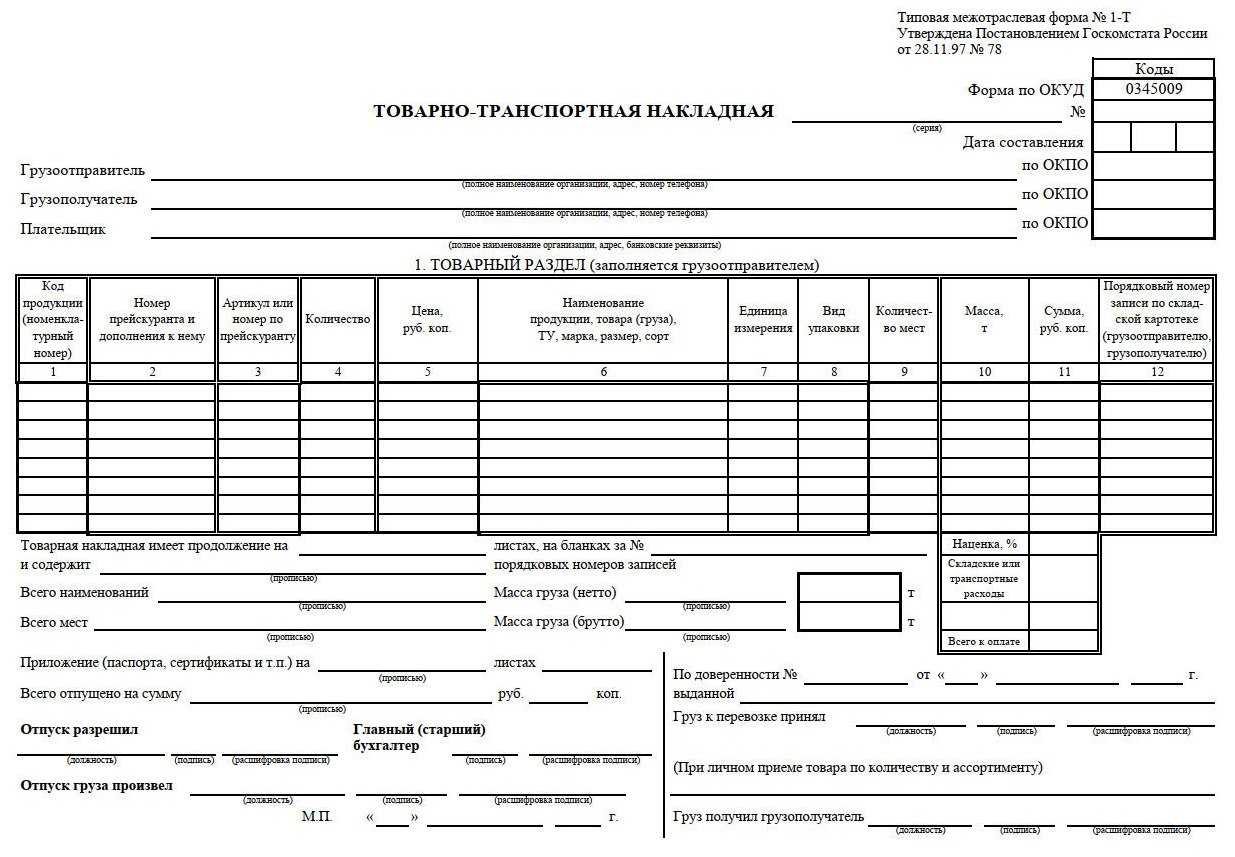

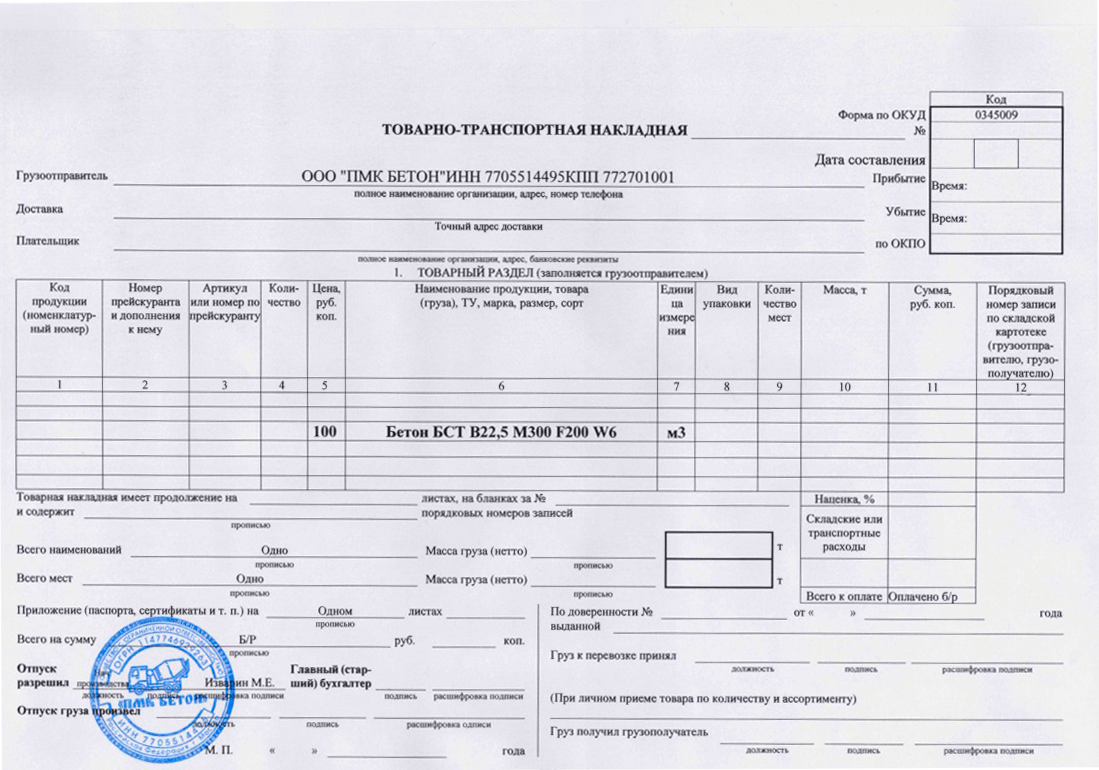

Что за форма ТОРГ-12

В постановлении Госкомстата № 132 от 25.12.1998 указано, что такое ТОРГ-12 — унифицированный бланк, который часто применяется организациями для оформления товарно-материальных ценностей (ТМЦ), измеряемых в штуках или весе. Руководитель организации вправе использовать не только ТОРГ-12, но и другие формы накладных документов (см. 402-ФЗ «О бухучете» от 06.12.2011).

Первичная учетная форма по ОКУД 0330212 входит в альбом унифицированных бланков из постановления Госкомстата № 132. С вступлением в силу закона 402-ФЗ бухгалтерам не обязательно использовать унифицированную форму. Достаточно того, чтобы документ содержал весь перечень обязательных реквизитов, поименованных в законе.

Но ТОРГ-12 настолько удобна, что многие предприниматели используют эту товарную накладную по нескольким причинам:

- она привычна и понятна;

- отвечает требованиям нормативных актов;

- в случае необходимости товарная накладная послужит основанием при решении спорных ситуаций, например, претензий к качеству приобретенного товара (закон № 2300-1 «О защите прав потребителей» от 07.02.1992);

- подтверждает факт получения или отгрузки товара (ст. 458 ГК РФ);

- является обоснованием принятия НДС;

- служит подтверждением истечения гарантийного срока (закон № 2300-1) и т. д.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно организовать хранение товаров на складе.

Тип документа

Рассматриваемая нами ТН выступает подтверждением передачи/реализации продукции сторонней компанией. Поэтому относится к разряду внешней документации.

Собирая информацию, как оформить товарную накладную ТОРГ-12 и узнать обязательные реквизиты для заполнения, важно помнить о ряде нюансов. Данная форма хоть и представляет собой универсальный вариант, по всем параметрам соответствующий требованиям законодательства в этой сфере, единой все-таки не является

Предприниматели вправе задействовать иные версии. Так, по закону допускается разработать и составить ТН самостоятельно.

Занимаясь составлением документа, необходимо учитывать все обязательные пункты, которые должны отображаться на бумаге. С этим у многих возникают трудности. В итоге нередко возникают недопонимания при взаимодействии с представителями проверяющих инстанций. Именно поэтому подавляющее большинство компаний все же отдают предпочтение двенадцатой форме.

Порядок заполнения ТОРГ-12

Можно выделить три части ТН:

- реквизиты сторон товарообмена;

- расчетный фрагмент;

- итоговый фрагмент, который вмещает в себя подписи уполномоченных лиц.

Обязательные реквизиты накладной:

- название документа и компании;

- дата оформления;

- название товара, его цена и численность;

- название должностей и подписи материально-ответственных за данную операцию лиц;

- печати компаний.

Основные реквизиты документа

- Строчка «Грузоотправитель»:

- при отправке товара через третье лицо, в поле заполняют полное название компании, которая занимается доставкой, её контактные данные, расчетный счёт и другие банковские реквизиты.

- в случае отгрузки структурным отделам импортёра, в строчке указывается адрес отдела;

- если реализация совершается со склада продавца, в поле нужно указать название компании-продавца, юридический адрес, номер расчётного счёта, ИНН, телефон.

- Строчка «Структурное Подразделение» заполняется в том случае, если снабжение осуществляется со склада филиала компании.

- Строка «Грузополучатель» – подразумевает заполнение названия адресата, его контакты, адрес и номер счёта.

- «Поставщик» – это компания-продавец, её полное название, реквизиты расчётного счёта и остальные контакты.

- «Плательщик» – строка, где записывают название организации, которая платит за груз, и реквизиты, аналогичные графе «Поставщик».

- В строке «Основание» заполняется наименование, № договора, его дата. Когда доставка происходит через третье лицо, заполняют номер и дату товарно-транспортной накладной, которая выписывается для организации, занимающейся транспортировкой.

Бланк ТОРГ-12.

Расчётная часть: Торг-12 оформляется в виде таблицы. Согласно учёту, указывают номер и дату составления накладной.

В строках заполняется наименование, сорт, номенклатурный номер, вид упаковки, число товаров (в одной упаковке или общее число тары), единицы измерения (их название и код ОКЕИ), масса и цена груза, сума с учетом НДС и без него.

Хотите открыть бизнес с нуля, но не знаете как взять кредит? Эта статья вам поможет.

В строчке «Итого» подсчитывают общие значения каждой колонки на отдельных страницах. Строчка «Всего по накладной» демонстрирует общую сумму по абсолютно всем страницам накладной.

В последней части указывают: сколько листов у ТН и общее количество записанных товаров.

Нужно заполнить:

- общее количество мест;

- массу груза;

- кто допустил отгрузку (его должность, подпись и ФИО);

- кто совершил поставку (подпись, ФИО и должность);

- дату и номер выдачи доверенности;

- кто принял груз;

- какой грузополучатель получил его;

- дату накладной;

Особенности заполнения накладной без НДС

Графа 13 торговой накладной отображает процентную ставку НДС. Так как накладная составляется на момент хозяйственной операции, отражается такая ставка, которая отвечает данной поставке:

- без НДС – когда указывают про операции или спецрежимы, не облагаемые налогом;

- 0% – при которой деятельность осуществляется по привилегированной ставке.

Пример заполнение ТОРГ-12 без НДС.

Прочерк или пустое место в главе «Ставка НДС» недопустимы. В случае неправильно оформленного документа, необходимо запросить его немедленную замену.

Не знаете, как списать кредиторскую задолженность – тут есть все ответы.

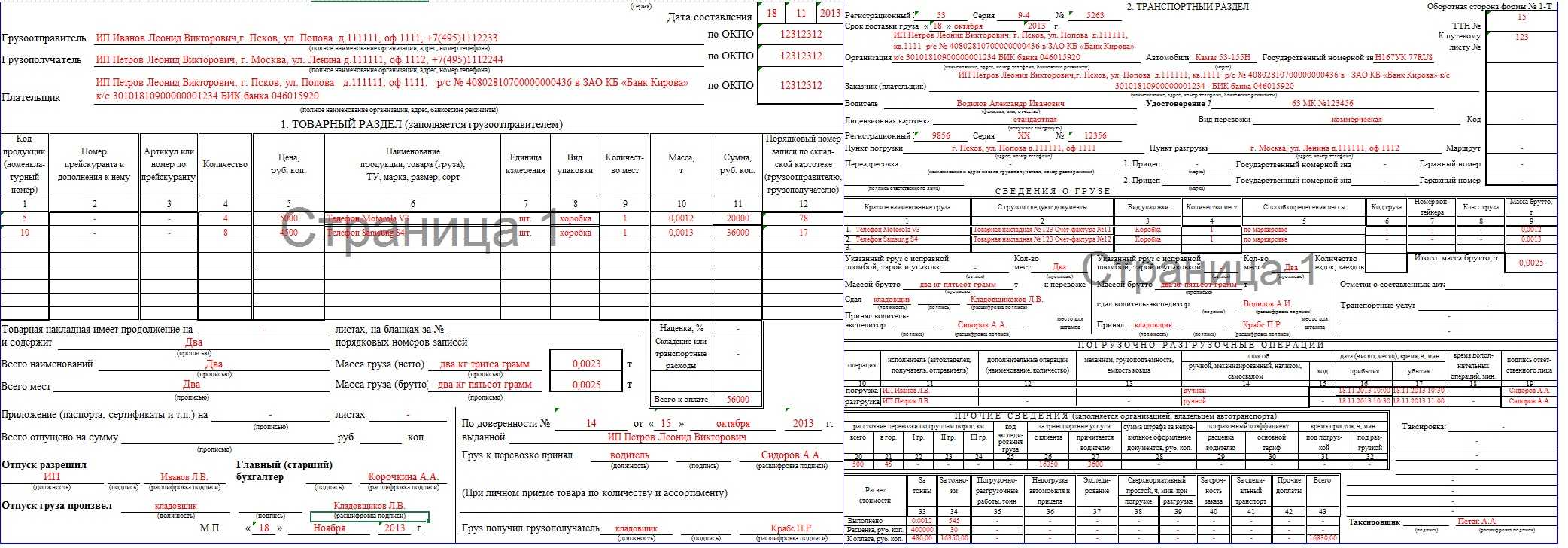

Структура документа

Первая часть формы предусматривает внесение следующей информации:

- Объёмы груза;

- Наименование товара;

- Параметры и характеристики продукции;

- Информация об отправителе и грузополучателе.

За счёт этой части применяемая при грузоперевозках ТТН даёт основания, чтобы списать отправляемый груз со склада грузоотправителя, а также подтвердить прибытие к получателю. Потому эту часть документа называют товарной. Вторая часть уже является транспортной. Здесь вносится информация следующая информация:

- Информация о перевозке;

- Транспортной компании;

- Водителе;

- Марке используемого автомобиля;

- Километраже доставки;

- Времени перевозки;

- Товаре и пр.

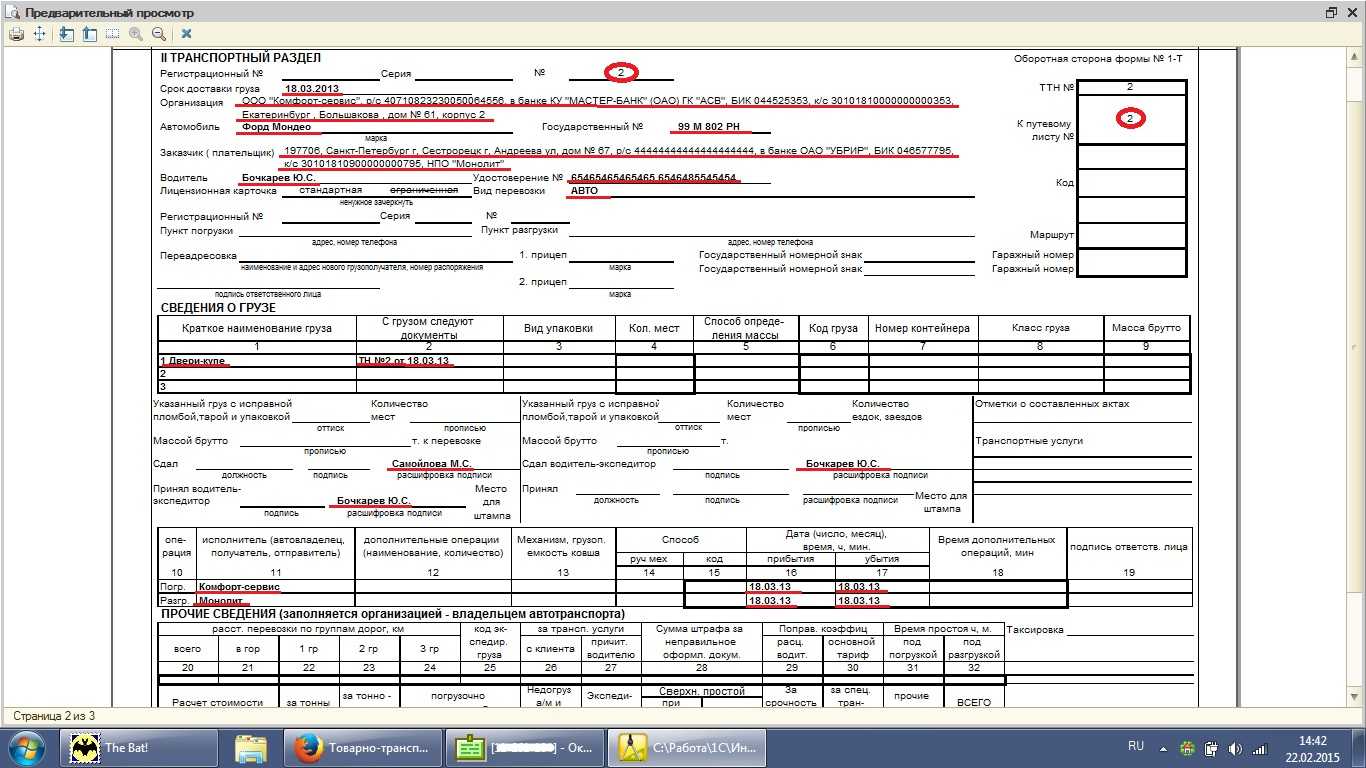

Структура товарно-транспортной накладной

Также вторая часть документа используется для описания стоимости грузоперевозки, согласно которой между сторонами договора осуществляются расчёты за предоставленные услуги. В действительности товарно-транспортная накладная имеет множество нюансов и особенностей, которые следует строго соблюдать при её заполнении.

Для чего нужна товарная накладная

Товарная накладная необходима всем участникам сделки купли-продажи. С помощью этого документа покупатель может сверять выгружаемую продукцию (количество, объем, качество и т.д.) со сведениями, приведенными в нем, а продавец может учитывать товар, оставшийся на складе.

В тех случаях, когда приобретатель товара недоволен его качеством или иными параметрами, он может при помощи этого документа вернуть всю партию товара или заменить его на аналогичную продукцию. В случае возникновения спорных ситуаций, требующих разрешения в судебном порядке, товарная накладная обретает юридическую силу и служит доказательством в суде.

Довольно часто этот вид документа используют в своей работе и водители-экспедиторы, перевозчики товара, для которых он является своего рода «охранительной грамотой», удостоверяющей то, что товар не был украден, а транспортируется на законных основаниях. В момент отгрузки продукции водители передают товарную накладную от отправителя к грузополучателю.

Когда требуется оформить ТН

Согласно поправкам, внесенным в Правила перевозки в декабре 2017 года, транспортная накладная требуется практически во всех случаях транспортировки товара.

Не требуется оформление, когда:

- При самовывозе получателем груза со склада. В таком случае достаточно оформить накладную по форме ТОРГ-12 и поставить отметку в путевой лист.

- Перевозчик действует на основе договора фрахтования. В этой ситуации составляется и заполняется заказ-наряд.

Если планируется транспортировка алкогольной продукции, то необходимо оформить ТТН (товарно-транспортную накладную). ТТН является дополнением к транспортной накладной (основному документы для выполнения и подтверждения перевозки). Заполнять ТТН необходимо также как отправителю, так и перевозчику, и получателю.

Некоторые перевозчики требуют для подтверждения выполнения услуги поставки составлять как ТТН, так и ТН.

Что такое транспортная накладная

785-я статья Гражданского кодекса определяет, что транспортная накладная – бумага, подтверждающая, что между контрагентами заключен договор перевозки. По данному соглашению одна из сторон обязуется доставить груз в оговоренный пункт назначения, а вторая – оплатить оказанные услуги. Заполненный бланк транспортной накладной свидетельствует об исполнении взаимных обязательств.

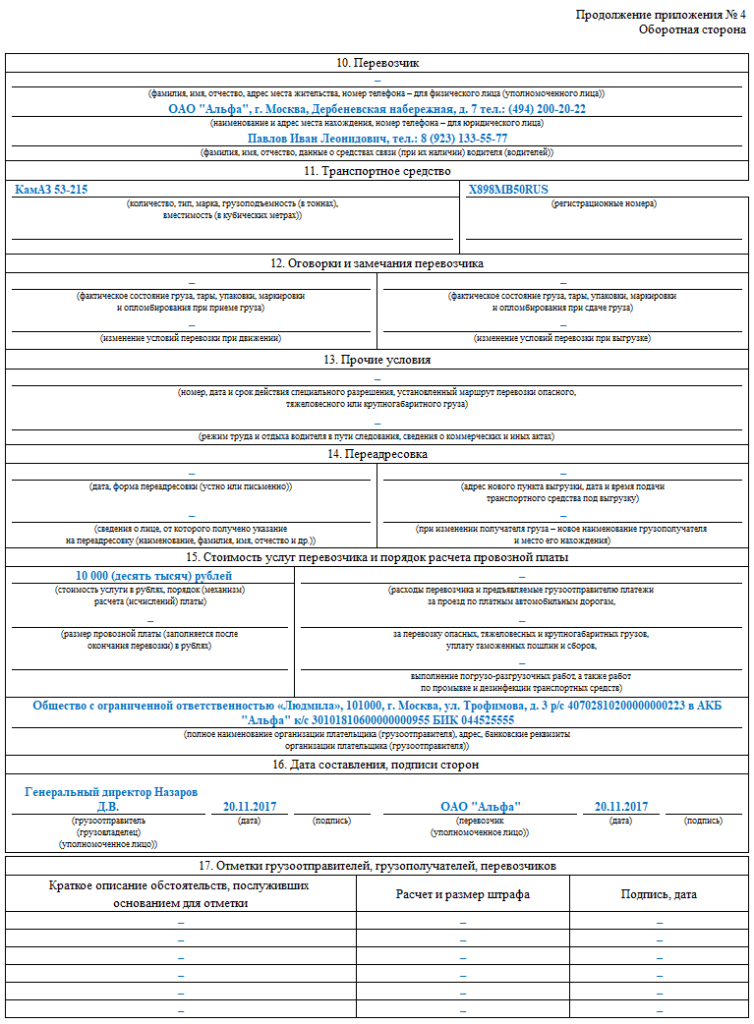

«Официальный» (унифицированный) шаблон транспортной накладной содержится в Правилах перевозок грузов автомобильным транспортом (4-е Приложение). В последний раз она менялась 12.12.2017 г. Коррективы коснулись разделов 13 (посвящен «прочим условиям») и 15 (о стоимости услуг перевозчика / порядке расчета).

Доставка товара поставщиком

Когда товар доставляет продавец, коммерсанту по сути все равно, каким образом товар попадает к нему на склад. Доставка заложена поставщиком в цену товара, он привезет продукцию к вам на склад и передаст по обычной накладной. Факт передачи зафиксирован, ничего больше и не нужно. Покупатель не участвует в правоотношениях по перевозке груза, так что бланка ТОРГ-12 вполне достаточно для принятия товаров к учету (Постановление Федерального арбитражного суда Западно-Сибирского округа от 2 апреля 2007 г. N Ф04-1863/2007(32974-А46-34)). Согласны с этим и проверяющие.

Если покупатель не оплачивает доставку товара, для подтверждения расходов на покупку достаточно товарной накладной, говорится в Письме УФНС России по г. Москве от 30 июня 2008 г. N 20-12/061151. В Постановлении Федерального арбитражного суда Уральского округа от 1 апреля 2009 г. N Ф09-1688/09-С3 указано, что форма N 1-Т является документом, подтверждающим расчеты за перевозку груза.

Документом, подтверждающим оприходование полученных ценностей, служит ТОРГ-12. Так как покупатель перевозку не осуществляет, то для учета товара достаточно накладной. В другом своем Письме контролеры разрешают покупателю подтвердить расходы на покупку товара либо товарно-транспортной накладной (форма N 1-Т), либо товарной (форма N ТОРГ-12). Подчеркнем, касается это случаев, когда покупатель не оплачивает доставку товаров (Письмо УФНС России по г. Москве от 25 февраля 2009 г. N 16-15/016352)

В подобных случаях, чтобы обезопасить себя, следует уделить внимание договору и прописать в нем обязанность продавца осуществлять доставку

Когда доставка оговаривается и оплачивается покупателем отдельно, тогда поставщик должен составить либо ТТН, которая подтвердит факт перевозки, и на основании которой он предъявит покупателю счет на оплату доставки, либо акт выполненных услуг.

Случаи при которых не используется бланк ТОРГ-12

Бумажная форма бланка ТОРГ-12

Заполненный бланк ТОРГ-12, также как и другие документы, передается водителю, который должен передать их грузополучателю. Несколько нормативных актов, в перечень которых входят Правила автоперевозок, утвержденные российским Министерством автотранспорта 30.07.1971 года, Федеральное постановление № 259-ФЗ от 08.11.2007 года «Устав автотранспорта и городского транспорта наземного электрического типа», Постановление российского правительства №272 от 15.04.2011 года, регламентирующее правила грузоперевозок автотранспортом, а также ПДД от 01.07.1994 года разрешают водителю не брать с собой в дорогу товарную накладную ТОРГ-12.

Электронная форма бланка ТОРГ-12

Подобный вариант транспортной накладной передается получателю продукции напрямую через Интернет. В этой ситуации, у водителя имеется товарно-транспортная накладная (ТТН), в которой в общем виде перечислены все позиции доставляемого груза. Небольшая проблема возникает лишь в том случае, если транспортировкой товара занимается сторонний перевозчик. Российское законодательство гласит, что графы «Продукцию принял» и «По доверенности №» должны быть обязательно заполнены сведениями о доверенности на доставку ТМЦ, ФИО и экспедиторской должности. Выходом из данной ситуации могут стать два варианта:

При заполнении электронного варианта ТОРГ-12 продавец указывает номер ТТН и ее даты (для этого в документе отводятся определенные графы). При этом, в самом товарно-транспортном документе уже прописана информация о доверенности и внесены сведения о должности и ФИО экспедитора.

Получив электронную ТОРГ-12, покупатель сам заполняет графы о принятии продукции и номере доверенности, а затем заверяет документацию электронной подписью.

ТТН при транзитной поставке

Транзитная торговля представляет собой две независимые друг от друга сделки: торговая компания заключает договор купли-продажи товара с поставщиком, на основании которого обязуется оплатить приобретенный товар, а поставщик — отгрузить товар на тот склад, который укажет торговая организация, и отдельный договор с покупателем товара, в рамках которого обязуется поставить за плату товар.

При этом торговая компания в первом договоре будет выступать покупателем товара, а во втором — его продавцом.

В этом случае строки товарно-транспортной заполняются следующим образом.

В строке «Плательщик» указывается торговая компания.

Кого поставить в строку «Грузоотправитель», зависит от момента перехода права собственности.

Если в момент отправки товара его собственником стала торговая компания, то она и будет указана в данной строке. Если после отправки владельцем остался поставщик, то в строке «Грузоотправитель» будет значиться поставщик.

Заполнение строки «Грузополучатель» зависит от того, кто фактически принимает товар на складе конечного покупателя.

Если этим занимается сам покупатель, то указать нужно именно его.

Если же разгрузку производит представитель торговой компании, то в качестве грузополучателя следует указать название, адрес и телефон торговой компании.

В любом случае в поле «Пункт погрузки» должен стоять адрес поставщика, а в поле «Пункт разгрузки» – адрес конечного покупателя.

Менеджер продаж, внешняя обработка для 1С: Бухгалтерии предприятия, редакция 3.0

Обработка предназначена для использования в конфигурации 1С:Бухгалтерия предприятия, редакция 3.0. В данной обработке в пределах одного окна собраны наиболее часто используемые инструменты продаж товаров(продукции), такие как Форма подбора номенклатуры и оформление документов, Журнал счетов покупателям, Журнал документов продажи, Отчеты о количестве и составе предложений покупателям и состоянии расчетов на текущий момент. И все это объединено одним модулем управления, то есть Вам не нужно устанавливать отбор сначала в одном журнале, потом в другом, открывать отчеты и там выбирать те же реквизиты. Вы просто переключаетесь с одного журнала на другой, анализируете тот или иной отчет по контрагенту. Хотите просмотреть общую картину — снимите признак отбора по значению.

В обработке используются отчеты и обработки Конфигурации.

Программа тестировалась на конфигурации 1С: Бухгалтерия предприятия, редакция 3.0 (3.0.121.31).

Версия платформы: 1С:Предприятие 8.3 (8.3.19.1467).

2400 руб.

Правила оформления и порядок работы с бланком

Так как ТТН является важным для бухгалтерского учета документом, при его оформлении и заполнении необходимо четко соблюсти все требования и использовать ТТН образец.

Также, есть возможность формировать товарно-транспортную накладную при помощи специализированной бухгалтерской программы или заполнить онлайн. Так проще, так как заполненный бланк шаблон автоматически сформируется после заполнения всех данных.

Для передачи электронных перевозочных документов (транспортной накладной, заказ-наряда) потребуется заключить соглашение об оказании таких услуг с оператором.

Несмотря на введение понятия «электронная транспортная накладная» данные в Налоговую инспекцию и Министерство транспорта необходимо по-прежнему передавать на бумаге. Электронный документооборот с государственными структурами будет доступен только с 2022 года.