- Отсрочка по уплате налога для некоторых категорий бизнеса

- Расчет амортизации ОС с момента постановки на бухучет

- Перерасчет амортизации по разным стоимостным категориям ОС

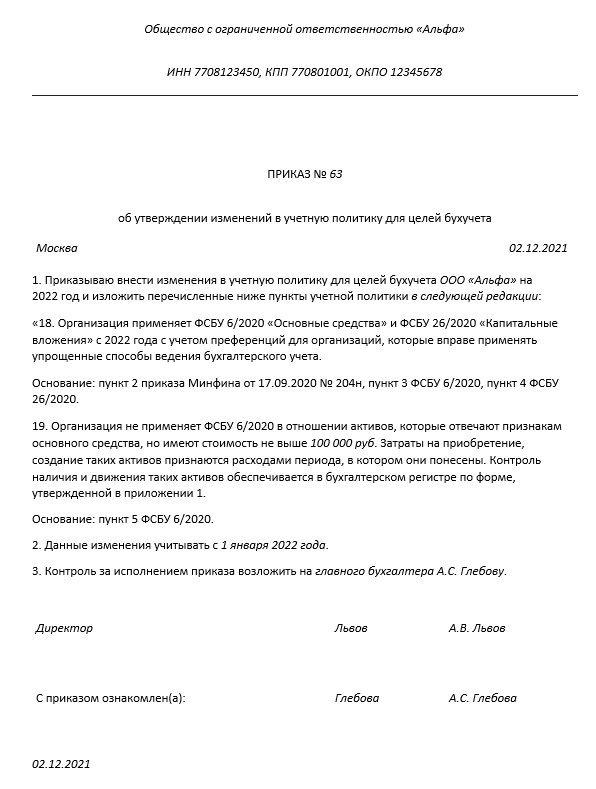

- Влияние стандарта бухучета по основным средствам на налоги

- Срок полезного использования объекта основных средств

- Всеобщая мобилизация в России с 17 октября: будет объявлена или нет

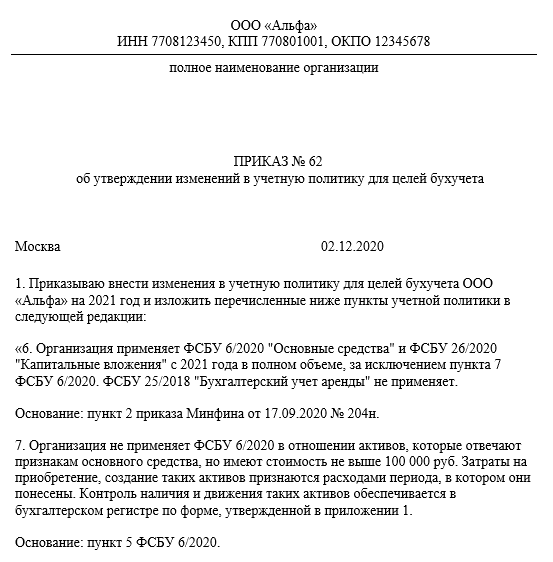

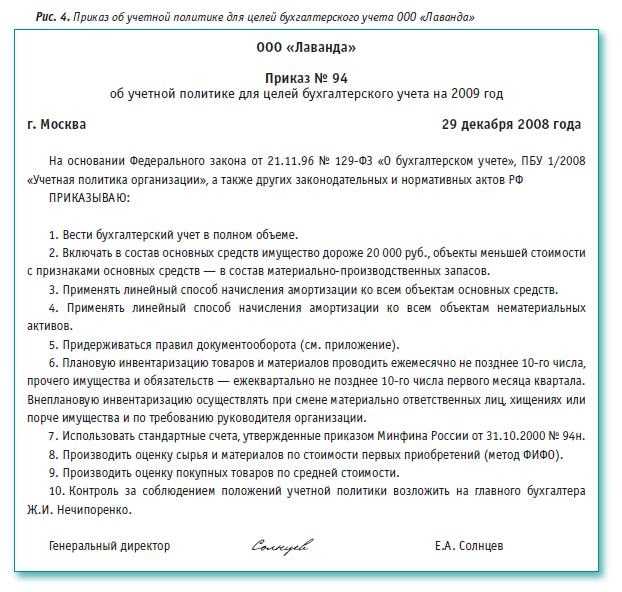

- Утвердите новую учётную политику

- Военный эксперт объяснил продолжительность частичной мобилизации

- Как учитывать основные средства в 2021 году

- Как оформить документально

- ФСБУ 27/2021 «Документы и документооборот в бухучете»

- Новые лимиты и переходный период

- Новые критерии признания основных средств и малоценного имущества

- Стандарт «Резервы. Раскрытие информации об условных активах и условных обязательствах»

- Термин «основные средства»

- Как определить

- Послабления для малых предприятий

- Особое напоминание упрощенцам

- Новый лимит

- Пересмотр налоговой базы

- Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Отсрочка по уплате налога для некоторых категорий бизнеса

Было. Авансовые платежи по УСН необходимо вносить до 25 числа месяца, идущего за отчётным. За первый квартал — до 25 апреля, за полугодие — до 25 июля, за девять месяцев — до 25 октября. Налог по итогам года организации платят до 31 марта следующего года, ИП — до 30 апреля следующего года.

Стало. Определённые отрасли получили отсрочку по уплате налога за 2021 год и аванса за первый квартал 2022. Отсрочка распространяется на производителей одежды, бумаги, копировальные услуги, турагентства и развлекательные организации. Полный список льготных ОКВЭДов есть в Постановлении Правительства № 512.

Бизнес из перечисленных сфер может заплатить налог в рассрочку равными частями, а именно по ⅙. Для организаций график такой: до 31.10.2022, 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023. Для предпринимателей: до 30.11.2022, 09.01.2023, 31.01.2023, 28.02.2023, 31.03.2023, 02.05.2023.

Рассрочка — дело добровольное. По желанию можно внести всю сумму: компаниям до 31 октября, ИП до 30 ноября. Дополнительных заявлений на отсрочку подавать не надо.

Подробно о продлении сроков мы рассказывали в предыдущем материале «Отсрочка уплаты налога по УСН в 2022: кто может ею воспользоваться и на какой срок».

Расчет амортизации ОС с момента постановки на бухучет

Основные новации ФСБУ 6/2020 и его отличия от ПБУ 6/01 подробно изложены в информационном сообщении Минфина России от 03.11.2020 № ИС-учет-29.

После завершения предыдущих этапов в программе необходимо установить настройку, что амортизация будет начисляться в соответствии с новыми ФСБУ, и выбирать, с какой даты амортизация будет начисляться: как прежде, с первого числа месяца, следующего за месяцем принятия к учету, или с даты принятия к учету.

Если основных средств много и пересмотреть элементы амортизации нужно массово, сделать это поможет обработка «Групповое изменение элементов амортизации».

Расчет заработной платы: налоговый и бухгалтерский учет. Оплата труда. Социальные взносы, НДФЛ, налог на прибыль.

Иными словами, все изменения организация начинает применять только для тех основных средств, которые были признаны в таком качестве после применения нового стандарта.

После окончания вуза там же стал монтажером новостей и телепрограмм. В 2019 году уехал в Санкт-Петербург для работы на Пятом канале. Ни одна интересная новость не пройдёт мимо меня. Что-то случилось в России или за рубежом?

Раньше у нас было прописано 40 тысяч, теперь мы должны этот критерий самостоятельно определить. Можно определить любой критерий, по большому счету, у нас никаких ограничений нет на этот счет, но все делают 100 тысяч, приравнивая к налоговому учету.

Количественно лимит может выражаться непосредственно в денежной сумме либо в процентах от денежной величины релевантных показателей.

На основании применявшегося раньше ПБУ 6/01 «Учет основных средств» у компании не было этого выбора. Положением предусматривался лишь второй вариант. Он же как единственный указан в п. 4 ст. 259 НК, а потому налоговый учет не изменяется.

В первую очередь, очертим круг тех «счастливцев», кто обязан применять новый стандарт по ОС в обязательном порядке начиная с 2022 года.

Вот перечень объектов, который не подлежит амортизации. Не подлежит амортизации инвестиционная недвижимость, которая оценивается по переоцененной стоимости, то есть нет смысла, потому что переоцененная стоимость в общем-то уже формирует остаточную стоимость, можно сказать так, то есть стоимость на рынке.

Как можно понять, в ней должны быть зафиксированы все значимые моменты, касающиеся грядущих изменений в учете.

Например, для промышленного предприятия в состав несущественных ОС могут входить объекты, сгруппированные по признаку «офисная мебель».

Ликвидационной стоимостью объекта ОС считается величина, которую организация получила бы в случае выбытия данного объекта (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие.

Здесь тоже все логично и просто. В международных стандартах то же самое, если есть отдельный стандарт для какой-то категории активов или обязательств, то он не применяется, исключается, выводится из-под действия другого стандарта.

Начисление амортизации по основным средствам приостанавливается, если ликвидационная стоимость объекта оказывается равной или превышает его балансовую стоимость.

И конечно, наш любимый новый ФСБУ 25/2018 «Бухгалтерский учет аренды»: «предметы договора аренды (субаренды), а также предметов договоров, положения которых по отдельности или во взаимосвязи предусматривают предоставление за плату во временное пользование имущества».

Этот стандарт изменил не только состав основных средств, но и порядок начисления амортизации по ним. Субъекты малого предпринимательства, которые могут применять упрощенные способы ведения бухучета, могут вести бухучет основных средств в несколько ином порядке, о котором мы расскажем ниже отдельно.

Чтобы массово создать документы «Изменение параметров ОС» и «Корректировка стоимости и амортизации ОС» после завершения работы со списком ОС в табличной части, нажимаем на кнопку «Создать документы».

В ближайшее время в 1С:Бухгалтерии 8 КОРП можно будет применять вариант расчета амортизации ОС с даты их признания в бухучете.

Если поменялся способ отражения амортизации в расходах, можно указать новый способ на вкладке «Отражение амортизации в расходах». Далее на основании этого создаем документ «Корректировка стоимости и амортизации ОС». В документе ставится галочка «Корректировка в связи с изменением учетной политики».

Срок полезного использования, ликвидационная стоимость и способ начисления амортизации ФСБУ 6/2020 определяет как элементы амортизации (п. 37 ФСБУ 6/2020). Их нужно регулярно проверять на соответствие условиям использования объекта ОС и, что было раньше запрещено, менять.

Перерасчет амортизации по разным стоимостным категориям ОС

Федеральным стандартом № 257 изменены стоимостные показатели по нормам амортизации:

- До 10 000 руб. (включительно), кроме библиотечного фонда – амортизация не начисляется. Первоначальная стоимость введенного (переданного) в эксплуатацию ОС списывается с балансового учета и одновременно отражается на забалансовом счете 21.00.

- От 10 000 до 100 000 руб. (включительно) – амортизация начисляется в размере 100 % от первоначальной стоимости при вводе объекта в эксплуатацию.

- Свыше 100 000 руб. – амортизация начисляется ежемесячно по нормам, следует определить метод начисления амортизации.

- До 100 000 руб. (включительно) по объектам библиотечного фонда – амортизация начисляется в размере 100 % от первоначальной стоимости в момент включения имущества в библиотечный фонд.

В соответствие с изменением стоимости ОС по малоценному имуществу, стоимость которого до 10 000 руб. (включительно), амортизация с нового года не начисляется. Такое имущество учреждение вправе сразу списывать с баланса на забаланс. Ранее предел был 3000 руб.

Влияние стандарта бухучета по основным средствам на налоги

Новый стандарт не содержит правил расчета остаточной стоимости, и в нем есть единственное понятие «балансовая стоимость». Ее образует разность между первоначальной стоимостью недвижимости и суммами обесценивания и накопленной амортизации. Для расчета остаточной стоимости, чтобы определить сумму налога на имущество организаций, подлежащую уплате, из первоначальной стоимости недвижимости следует вычесть:

- суммы накопленной амортизации;

- обесценение основных средств по ФСБУ 6/2020.

К полученному результату прибавляется стоимость всех капитальных вложений, связанных с улучшением или восстановлением недвижимости.

ВАЖНО!

Это правило применяется к объектам недвижимости, налоговая база по которым определяется по среднегодовой стоимости. При исчислении налога по кадастровой, налогоплательщиком признается организация, у которой объекты находятся либо на праве собственности, либо на праве хозяйственного пользования ()

И это как сами организации, так и их структурные подразделения.

Срок полезного использования объекта основных средств

Это период, в течение которого его использование будет приносить экономические выгоды (доход) организации (п. 8 ФСБУ 6/2020).

Для отдельных объектов основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта основных средств (там же).

И, согласно п. 9, срок полезного использования определяется из:

- ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

- ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

- ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

- планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

По большому счету, существенной разницы между определением срока полезного использования в ФСБУ 6/2020 и в ПБУ 6/01 (п. 4 и п. 20) я не обнаружил. Да, есть некоторые стилистические отличия, но не более.

На мой взгляд, большинство организаций, как и раньше, за руководство к действию будут брать Классификацию основных средств, утвержденную постановлением Правительства РФ от 01.01.2002 № 1. Напрямую в ФСБУ 6/2020 об этом не сказано, на раз не запрещено, значит — разрешено.

Всеобщая мобилизация в России с 17 октября: будет объявлена или нет

Многие забыли, но еще в начале марта 2022 года Путин, общаясь с женщинами летного состава российских авиакомпаний, заявил, что всеобщая мобилизация в России возможна лишь в случае введения военного положения, а водится оно при внешней агрессии против нашей страны.

Под внешней агрессией подразумевается не просто совершение диверсий, как это было в Белгороде, когда два украинских вертолета обстреляли нефтебазу, под ней подразумевается вторжение на нашу территорию иностранных войск с целью захвата.

Хотя, украинский режим побоялся взять на себя ответственность даже за диверсию в Белгороде, понимая, что это может перерасти в полномасштабный конфликт.

Таким образом становится понятно, в каком случае в нашей стране может быть объявлена уже не частичная, а всеобщая мобилизация. Это произойдет только в случае внешней агрессии.

Утвердите новую учётную политику

Прежде — о способах перехода. Их особенности приведены в таблице 1.

Таблица 1. Способы перехода на стандарт ФСБУ 6/2020 «Основные средства»

|

Способ перехода |

Особенности |

|

Ретроспективный |

Это основной способ. Данные за предыдущие периоды нужно рассчитать по новым правилам, но так, будто стандарты применялись всегда (п. 48 ФСБУ 6/2020). |

|

Перспективный |

Следует скорректировать только входящие данные по основным средствам на 01.01.2022, затем вести учёт стоимости и амортизации по требованиям нового стандарта (п. 49 ФСБУ 6/2020). |

В учётной политике нужно указать, какой способ перехода вы выбрали

Мы сакцентируем внимание на прогрессивном способе перехода, поскольку большинство компаний выбирает именно его

При формировании новой учётки нужно обратить внимание на начисление амортизации, отражение переоценки, инвестиционную недвижимость. Все аспекты приведены в таблице 2.. Таблица 2

Основные аспекты, на которые нужно обратить внимание при формировании новой учётной политики

Таблица 2

Основные аспекты, на которые нужно обратить внимание при формировании новой учётной политики

|

Аспект |

Особенности |

|

Лимит стоимости для основных средств |

Согласно п. 5 ФСБ 6/2020 компания самостоятельно может установить стоимость, с которой объект считается основным средством. Оставшиеся под новой планкой объекты следует списать в расходы. |

|

Начисление амортизации |

Амортизация начисляется с даты признания в бухучёте основных средств. Но можно начислять амортизацию и по-старому — с месяца, следующего за месяцем, в котором ОС были приняты к учёту, если закрепить это в учётной политике. От момента начала начисления будет зависеть окончание начисления амортизации при выбытии объекта:

|

|

Способы начисления амортизации |

Начислять амортизацию можно следующими методами:

А вот начисление методом списания стоимости по сумме числа лет срока полезного использования в ФСБУ 6/2020 не предусмотрено. Признание существенных затрат на обеспечение работы ОС. Отдельным объектом ОС следует признавать объект, требующий существенных расходов на техобслуживание и ремонт при условии проведения таких мероприятий реже, чем раз в год (Информационное сообщение Минфина № ИС-учет-29). |

|

Отражение переоценки |

С 1 января 2022 года описать переоценку ОС можно:

Прежним способом отражать переоценку также не запрещается. В новой учётке нужно указать, для каких групп ОС и какой именно способ применяется. |

|

Тест на обесценение |

Проводить тест на обесценение следует не реже одного раза в год (на 31 декабря). ФСБУ 6/2020 не содержит порядка тестирования. Для этого предложено пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020), где предписано проводить тест на обесценение каждый раз при по явлении соответствующих признаков, в том числе, чаще, чем раз в год. |

|

Инвестиционная недвижимость |

Согласно ФСБУ 6/2020 инвестиционную недвижимость следует выделять в отдельную статью учёта. Она оценивается по первоначальной стоимости, а затем — по справедливой или рыночной. Разницу от изменения стоимости относят на счёт 91, не задействуя счет 83. Признанные инвестиционной недвижимостью объекты не амортизируются (информационное обращение Минфина № ИС-учет-29). |

Военный эксперт объяснил продолжительность частичной мобилизации

Второй волны частичной мобилизации в России нет, сообщил 12 октября пресс-секретарь президента России Дмитрий Песков. Так он прокомментировал слова главы одного из регионов о поступившем новом мобилизационном задании.

Волн у частичной мобилизации действительно нет, но сам процесс растянут по времени — граждан берут в армию партиями примерно по 100 тыс. человек, рассказал «Известиям» военный эксперт Алексей Леонков.

Также процесс мобилизации зависит от проведения медосмотров, напомнил эксперт.

По словам Алексея Леонкова, мобилизация действительно выявила несколько слабых мест, которые придется ликвидировать.

Также эксперт отметил, что стоит вернуться к практике создания кадрированных частей.

Кроме того, было бы неплохо вернуть добровольческие оборонительные организации наподобие Осоавиахима. Люди там приобретали необходимые для армии навыки, резюмировал Алексей Леонков.

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ

Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

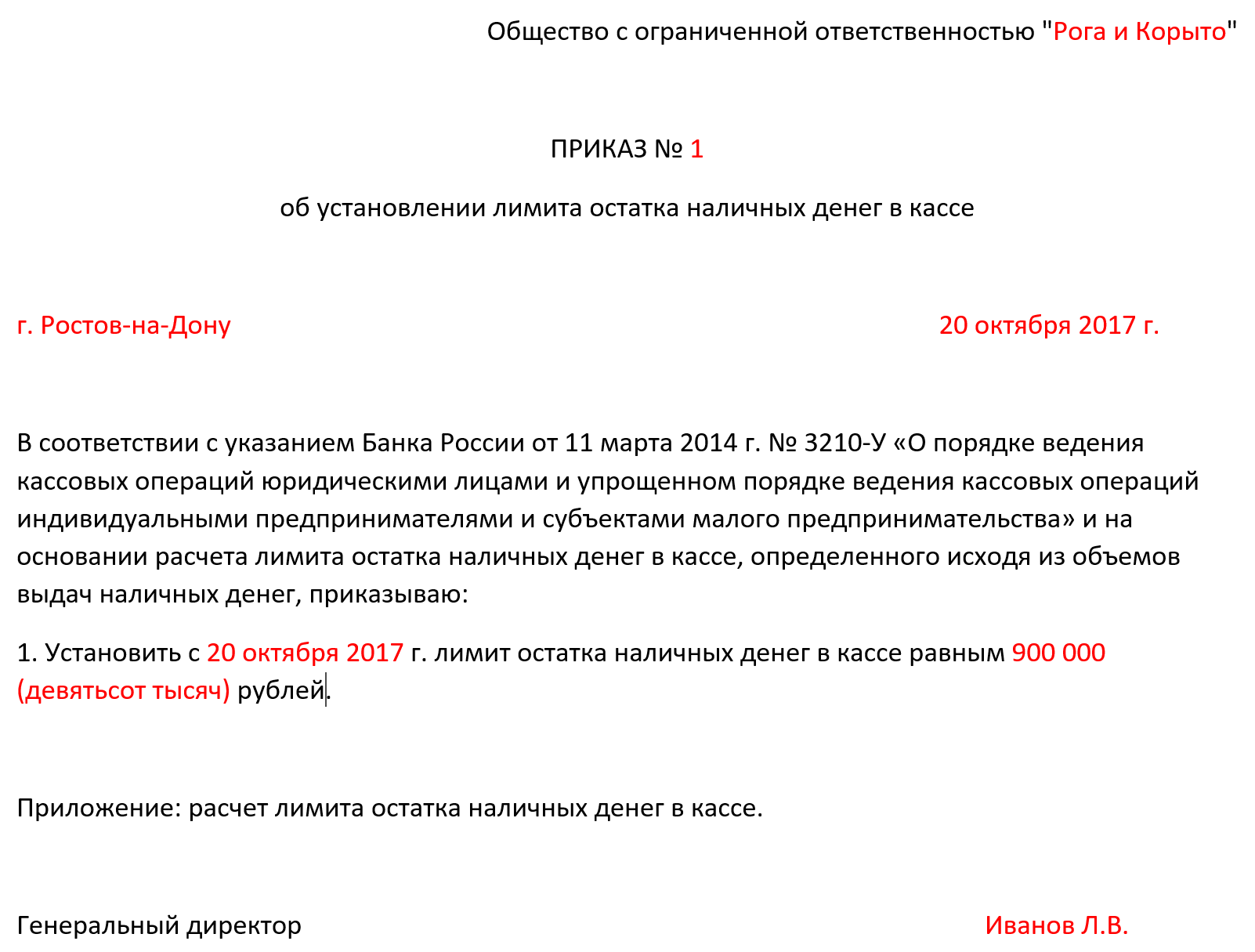

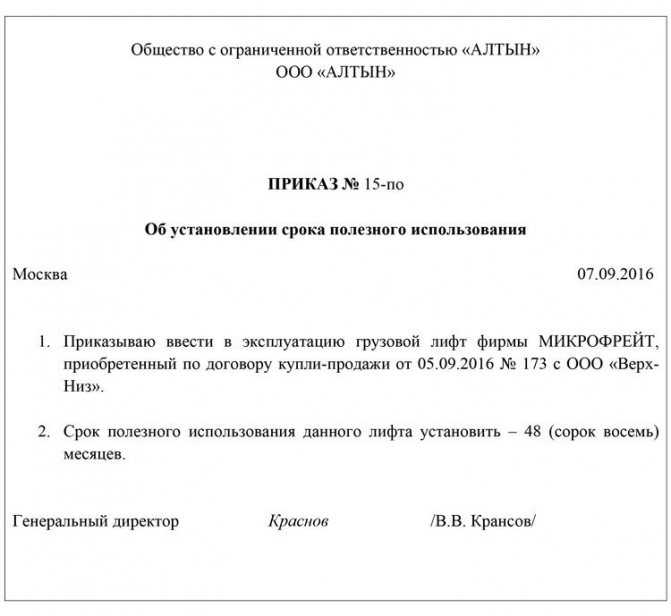

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств.

ПРИМЕР Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Скачать данную форму можно на нашем сайте здесь:

И ОС-6 (см. далее):

Скачать карточку можно на нашем сайте тут:

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

ФСБУ 27/2021 «Документы и документооборот в бухучете»

На основании стандарта установлены две категории бухгалтерских документов:

- первичные учетные, отражающие отдельные факты деятельности компании и проводимые операции;

- регистры, необходимые для накопления и обобщения сведений о хозяйственных операциях, доходах, расходах, обязательствах, активах и т.д.

На основании ФСБУ 27/2021 определена дата составления первичной учетной документации — это дата подписания документа лицом, ответственным за сделку, операцию, формирование документа. При этом указываются две даты, когда они не совпадают по времени формирования первичного документа и времени совершения события.

Кроме того, федеральный стандарт устанавливает, что хранить учетную документацию нужно в том виде, в котором она была сформирована. Запрещается уничтожать бумажную документацию и оставлять только цифровые копии или же, наоборот, печатать электронный документ на бумаге, а его самого удалять из базы.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

До повышения цен на отраслевые решения 1С осталась неделя

Нехватка офисной бумаги: что делать?

Новые лимиты и переходный период

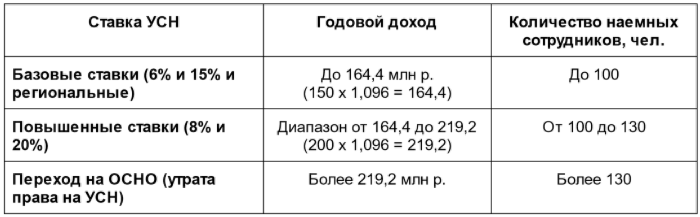

Было. На упрощёнке действуют лимиты по доходам, количеству сотрудников и остаточной стоимости основных средств. За их рамки выходить нельзя, иначе предприниматель или юрлицо теряет право на применение УСН. В текущем году лимиты такие:

-

Доход до 164,4 млн. рублей. В Налоговом кодексе указан предел в 150 миллионов. Эту цифру нужно умножить на коэффициент-дефлятор. Коэффициент ежегодно меняется — в 2022 году он составляет 1,096.

-

Средняя численность сотрудников до 100 человек.

-

Остаток стоимости основных средств до 150 млн. руб.

Стало. По обновлённым правилам бизнес, который превысил стандартные лимиты, остаётся на УСН, но платит налог по повышенной ставке. На УСН «доходы» ставка составит 8%, а на УСН «доходы минус расходы» 20%. Это и есть переходный период. Он действует с начала квартала, в котором лимиты были превышены.

На переходном режиме можно работать, пока доходы не превысят 219,2 миллионов, а численность работников 130 человек. По достижении этих лимитов право на упрощёнку теряется. Остаётся только общая система налогообложения.

Авансовый платёж за первый квартал и полугодие бухгалтер «Зевса» посчитает по ставке 6%, а вот аванс за девять месяцев — уже по ставке 8%.

Предела по доходу компания достигла в ноябре. Соответственно, с октября Общество теряет право на УСН и переходит на общую систему налогообложения. Теперь организации придётся платить НДС, налог на прибыль и на имущество.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Новые критерии признания основных средств и малоценного имущества

Новый стандарт бухучета позволяет организациям самостоятельно устанавливать лимиты по основным средствам. Если рассматривать сравнение ФСБУ 6/2020 «Основные средства» с ПБУ 6/01, то новый стандарт не ограничивает минимальное значение стоимости актива. По нормам ПБУ 6/01 такая стоимость для признания основным средством составляла 40 000 рублей. Но есть еще действующие нормы , по которым основным средством является имущество с первоначальной ценой более 100 000 рублей. И теперь нормы ФСБУ этому соответствуют. Юрлица самостоятельно вправе установить лимит по ОС в пределах до 100 000 рублей. Это отражает учетная политика по ФСБУ 6/2020, утвержденная организацией. Такой подход направлен на сближение налогового и бухгалтерского учета.

ВАЖНО!

Ниже 100 000 рублей лимит по стоимости основных средств устанавливать не запрещено.

В бухгалтерской отчетности за отчетный период организация раскрывает решение о неприменении нового стандарта по отношению к малоценным активам с указанием суммы обновленного лимита.

Стандарт «Резервы. Раскрытие информации об условных активах и условных обязательствах»

Стандартом » Резервы. Раскрытие информации об условных активах и условных обязательствах» утверждено 5 новых видов резервов:

- резервы под гарантийный ремонт,

- реструктуризация,

- претензии,

- убыточные договорные обязательства,

- демонтаж (вывод) с эксплуатации основных средств.

Следует учитывать, что данный стандарт не регулирует резерв на оплату отпусков. Сейчас это вопрос регулируется Инструкцией №157н (Приказ Минфина России от 01.12.2010 N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»).

С 2021 года данный вопрос будет регулировать ФСБУ «Выплаты персоналу».

Термин «основные средства»

В части определения самого термина «основное средства» ничего нового, по сравнению с тем, что уже имеется, не дано.

Возможно, что при разработке этого ФСБУ и при планировании последующих у авторов были какие-то мысли на перспективу, но нам сие не ведомо*.

*После ухода начальника отдела методологии бухгалтерского учета и финансовой отчетности Минфина России пока еще неизвестно (по крайней мере на дату подготовки материала в печать), кто займет эту вакансию**.

**Как автору на днях заявили в дружеской беседе: — А кто пойдет на такую зарплату?

Но уже есть мнение (неофициальное), что столь стремительное и неуклонное приближение российского бухучета к международным стандартам следует немного притормозить. И есть вероятность, что в уже принятые ФСБУ будут вноситься изменения. Хорошо это, или плохо, и к чему это в итоге приведет, пока не ясно.

Как определить

В 2021 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств, станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2021 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Послабления для малых предприятий

Организации, которые применяют упрощённый учёт, имеют право на ряд послаблений и упрощений (п. 3 ФСБУ 6/2020, п. 4 ФСБУ 26/2020). Вот основные из них:

- можно определять величину капвложений (т.е. по сути стоимость основных средств) только в суммах, подлежащих уплате поставщику (подрядчику). В этом случае иные расходы, связанные с осуществлением капвложений, относятся на финансовый результат текущего периода;

- не учитывать скидки, премии и т.п., то есть отражать в составе капвложений суммы, предусмотренные соответствующими договорами;

- не дисконтировать затраты, осуществлённые с продолжительной отсрочкой (рассрочкой);

- при оплате капвложений неденежными средствами оценивать их по балансовой стоимости переданных имущества, работ, услуг, без определения справедливой стоимости (однако в случае безвозмездного получения активов определять их справедливую стоимость все равно обязательно);

- не отражать изменение оценочного обязательства, включённого в стоимость ОС, как изменение первоначальной стоимости ОС. Отметим, что организации, применяющие упрощённый учёт, чаще всего в принципе не признают оценочные обязательства в силу п. 3 ПБУ 8/2010, и это снимает вопрос об их изменении;

- не проверять основные средства и капвложения на обесценение;

- не раскрывать значительную часть информации в бухотчётности.

В отношении каждого из послаблений организация может принять самостоятельное решение. Например, можно отказаться от проверки ОС и капвложений на обесценение и от формирования оценочных обязательств, но при этом формировать «полноценную» первоначальную стоимость основных средств, чтобы она соответствовала первоначальной стоимости ОС в налоговом учете.

Бесплатно вести учёт и сдавать отчётность через интернет

Особое напоминание упрощенцам

Новый лимит

В 2021 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ)

Сразу обратим ваше внимание, что с 2021 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2021 года.

Определяют остаточную стоимость по простой формуле:Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

| Период службы ОС | Когда пересчитывать |

| До 15 лет | Не прошло и трех лет, как стоимость ОС списали, а оно уже продано |

| От 15 лет | Не прошло 10 лет после списания, а ОС продано |

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору.

Также см. «Бухгалтерский учет на УСН».

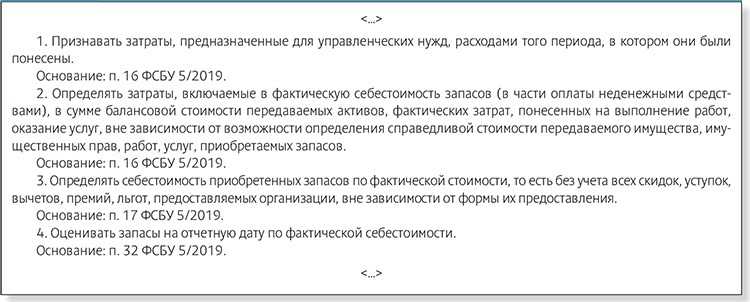

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

- вместо применения стоимостного лимита, предусмотренного в пункте 5 ПБУ 6/01 для отдельных объектов ОС, можно выделить группы ОС, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов;

- данное решение необходимо регулярно пересматривать (не реже чем раз в год);

- в случае принятия указанного решения затраты на приобретение, создание, улучшение ОС, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов, списываются на расходы по обычной деятельности в момент понесения;

- объекты, относящиеся к существенным группам, независимо от стоимости отдельных объектов, учитываются в общем порядке учета ОС.

Так, например, руководство завода может решить, что все затраты на приобретение офисной техники и компьютеров для бухгалтерии в пределах определенной суммы в год не являются существенными для бухгалтерской отчетности и могут быть списаны на расходы (даже если отдельный копировальный аппарат стоит 150 тыс. руб.).

А согласно рекомендации БМЦ № Р-122/2020-КпР «Специальные средства производства» (утв. Фондом «НРБУ «БМЦ» 11.12.2020), понятие существенности, приведенное в пункте 7.4 ПБУ 1/2008, может быть применено ко всем малоценным объектам, независимо от срока их использования. Исходя из требования рациональности организация может принять решение с 01.01.2021 относить на расходы по обычной деятельности в момент, когда были осуществлены затраты на приобретение, создание, улучшение специальных средств производства, стоимость которых по отдельности и в совокупности однородной группы является несущественной, независимо от их срока использования.

В то же время активы, удовлетворяющие критериям ОС, со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), могут отражаться в бухгалтерском учете в составе МПЗ, как и ранее, т. е. до вступления в действие ФСБУ 5/2019. Такой вывод сделал Минфин России в письме от 02.03.2021 № 07-01-09/14384.