- Как найти амортизацию: формула для НМА

- Забалансовый счет: учет, имущество, основные средства

- От чего зависит?

- Кем устанавливаются для амортизационных отчислений?

- Как рассчитать годовой размер в процентах в бухгалтерском учете?

- Пример расчета

- Как определить месячное значение в бухучете — формулы

- Как найти в налоговом учете?

- Пример

- Особенности учета малоценки при УСНО. Отличия от ОСНО

- Амортизация и нематериальные активы

- ОС-амортизация: формула расчета

- Составление акта на списание малоценного имущества

- Какие основные средства относятся к амортизируемым?

- Повышающие и понижающие коэффициенты

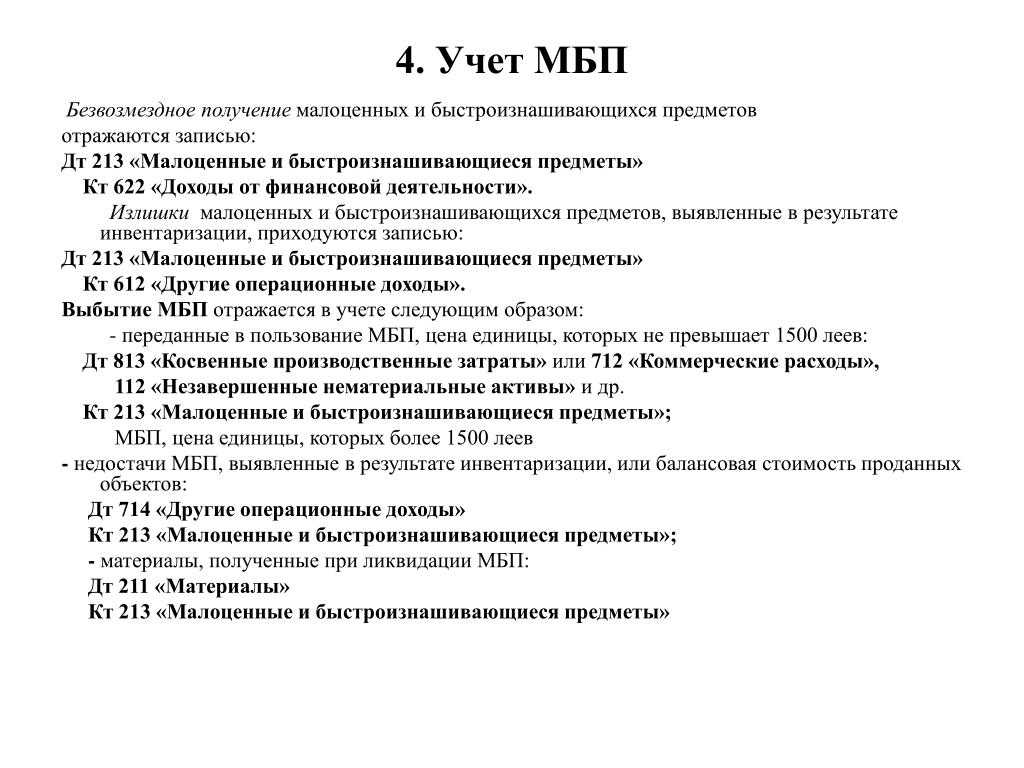

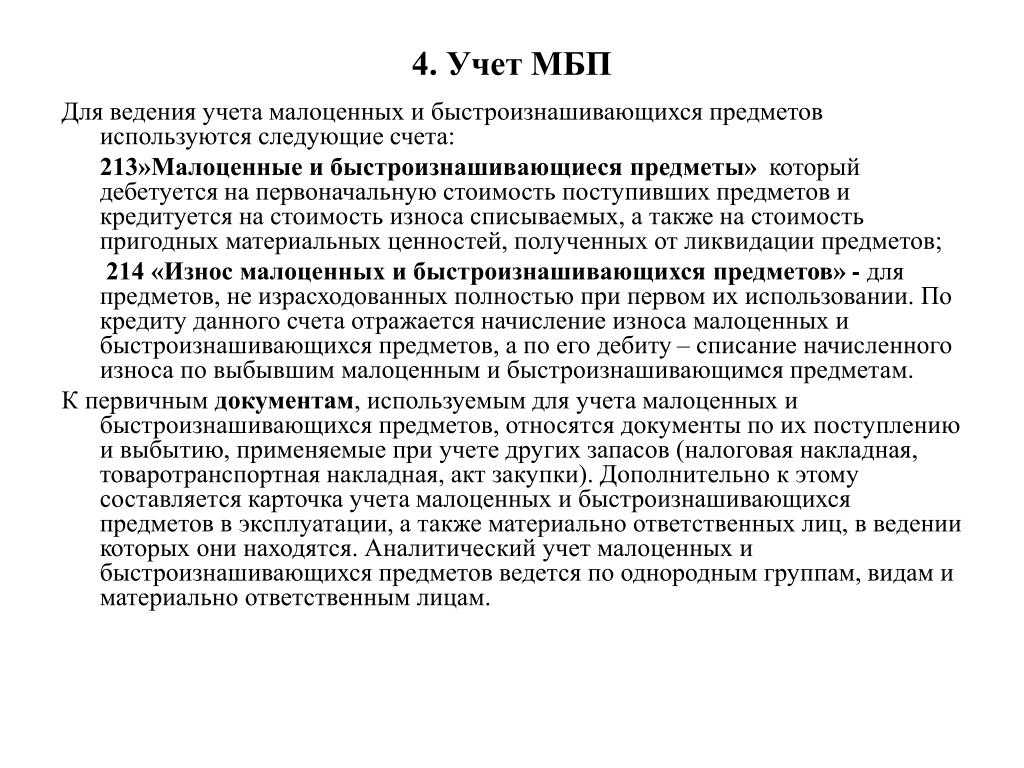

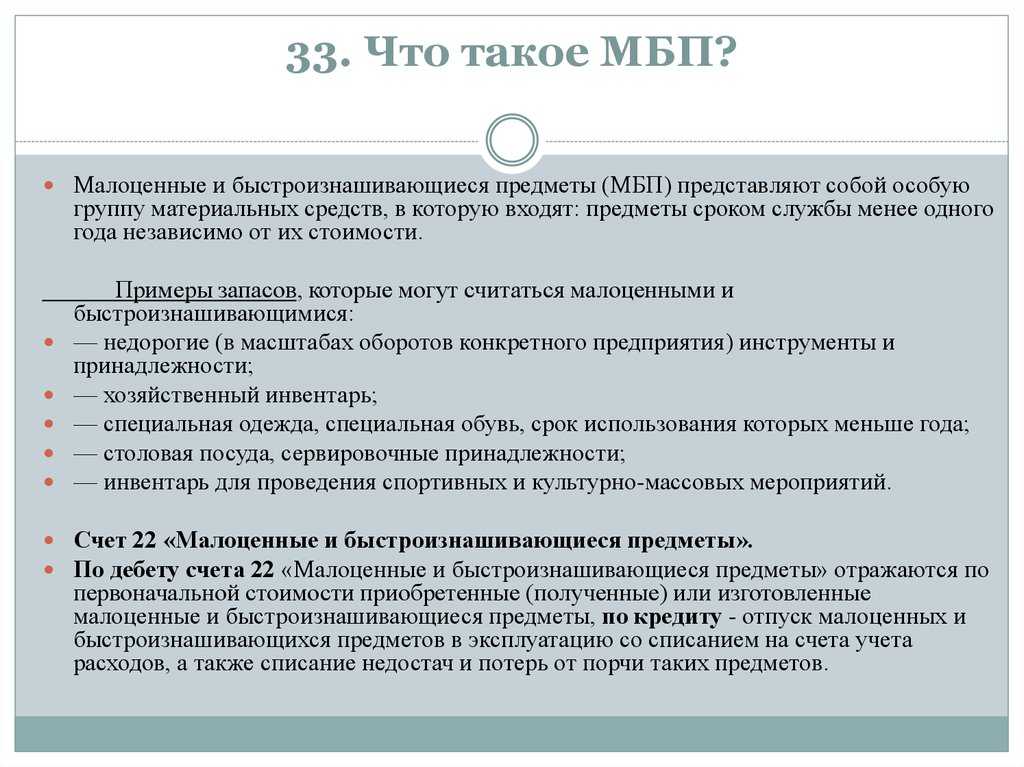

- Что следует считать малоценным и быстроизнашиваемым имуществом

- Забалансовый учет малоценного имущества

- Имущество: амортизируемое и неамортизируемое

- Алгоритм расчета коэффициента амортизации ОС

- Примеры решения задач

- Налог на прибыль

- Топ пять вопросов, которые задаются наиболее часто

- Выводы

Как найти амортизацию: формула для НМА

В отличие от ОС, в отношении НМА предусматриваются только 3 способа начисления амортизации (п. 28 ПБУ 14/2007):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему продукции (работ).

Способ списания стоимости по сумме чисел лет срока полезного использования в отношении НМА не применяется.

При применении линейного способа и способа списания стоимости пропорционально объему продукции для определения суммы амортизации формулы для НМА аналогичны формулам для ОС. Отличие в способах касается только использования метода уменьшаемого остатка. При определении суммы начисленной амортизации формула для ОС предполагает исчисление годовой суммы амортизации, которая затем делится на 12. Соответственно, и остаточная стоимость берется на начало года. А для НМА по формуле рассчитывается только ежемесячная сумма амортизации, т. е. остаточная стоимость берется на начало каждого месяца. Поэтому для ОС при таком способе в течение года сумма ежемесячной амортизации будет одинаковая, а для НМА каждый месяц разная. Кроме того, для ОС в знаменателе формулы используется постоянный показатель СПИ за весь срок полезного использования, а при расчете амортизации НМА – оставшийся срок полезного использования.

Покажем, как найти амортизационные отчисления по формуле уменьшаемого остатка на примере:

Объект ОС и объект НМА имеют первоначальную стоимость 120 000 рублей каждый. Срок полезного использования совпадает и составляет 5 лет. При амортизации применяется способ уменьшаемого остатка. Повышающий коэффициент установлен равным 3.

Таким образом, за первый год амортизация ОС составит: 120 000 рублей / 5 лет * 3 = 72 000 рублей. Следовательно, ежемесячно с 1-го по 12 месяц первого года амортизации ежемесячная сумма отчислений составит 6 000 рублей (72 000 рублей / 12 месяцев).

А для НМА амортизация составит:

- за 1-ый месяц: 120 000 рублей * 3 / 60 месяцев = 6 000 (рублей);

- за 2-ой месяц: (120 000 рублей – 6 000 рублей) * 3 / 59 месяцев = 5 797 (рублей);

- за 3-ий месяц: (120 000 рублей – 6 000 рублей – 5 797 рублей) * 3 / 58 месяцев = 5 597 (рублей) и т.д.

Забалансовый счет: учет, имущество, основные средства

Внимание Поэтому такие ценности поступают на забалансовый счет 004 по ценам, указанным в акте. В момент передачи эти цифры списываются в полном объеме

Проблема возникнет, если организация отразит такой товар на балансовом счете. Налоговая может квалифицировать договор обычной куплей-продажей. Если товар будет оплачен за комитента сторонним поставщиком, то доказать правомерность операции даже в суде не получится. ТМЦ От полноты отражения информации на счете 002 зависит правильность исчисления налога на имущество. Если инспекция выявит, что организация приобрела ОС и безосновательно оприходовала их на забалансовый счет, то налогоплательщик должен будет заплатить штраф и доначисленный налог

Решающее значение в таких сделках имеет право собственности.Важно Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше. Форма БМ-8 сегодня не является обязательной

Но ее можно взять за основу для разработки на предприятии своей формы акта. Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки:

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Принимаются во внимание только стоимость, а в бухучете – и физические единицы измерения. Для налогообложения прибыли стоимость МБП учитывается в расходах прочих

Важно! Списанная малоценка с нулевой стоимостью для налогового учета уже не существует. Топ пять вопросов, которые задаются наиболее часто Вопрос №1.ОС учитываются по стоимости, указанной в документах (договор, акт приема-передачи, копии карточки)

Корреспонденция осуществляется по арендодателям и инвентарным номерам. Расчеты с клиентом отображаются по статье 76: по дебету – начисление арендной платы, по кредиту – поступление средств.Сальдо статьи «Оборудование для монтажа» используются подрядчиками для отображения движения имущества, которое находится у них в стадии сборки. Разбивка проводится по агрегатам в ценах, указанных в актах. Прием оборудования оформляется формой № ОС-15. У заказчика оно числится на счете 07: ДТ08 КТ 07

Топ пять вопросов, которые задаются наиболее часто Вопрос №1.ОС учитываются по стоимости, указанной в документах (договор, акт приема-передачи, копии карточки). Корреспонденция осуществляется по арендодателям и инвентарным номерам. Расчеты с клиентом отображаются по статье 76: по дебету – начисление арендной платы, по кредиту – поступление средств.Сальдо статьи «Оборудование для монтажа» используются подрядчиками для отображения движения имущества, которое находится у них в стадии сборки. Разбивка проводится по агрегатам в ценах, указанных в актах. Прием оборудования оформляется формой № ОС-15. У заказчика оно числится на счете 07: ДТ08 КТ 07.

Инфо Если передается ранее оприходованное имущество, то делается запись: ДТ 01 субконто «Монтаж», КТ 01 субконто «На складе». Основные средства на забалансовом счете фигурируют у подрядчика. При поступлении оборудования формируется проводка ДТ005.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Формула:

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Формула для расчета:

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Формула:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Формула:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Особенности учета малоценки при УСНО. Отличия от ОСНО

Поскольку малоценка не входит в состав основных средств, ее можно списывать на расходы по УСНО. Но это позволено сделать только после того, как МБП запущены в работу. Списанию подлежит стоимость только тех МБП, которые действительно участвуют в процессе производства продукции.

Например, при покупке холодильника для обеспечения хранения готовой продукции, его стоимость включается в расходы при УСНО. Когда же тот куплен для бытовой комнаты, то наличие его стоимости в расходах неоправданно. В таблице зафиксированы отличия учета малоценки по ОСНО и УСНО:

Упрощенцев законодательство не принуждает вести бухгалтерский учет. Но это не относится к ОС и нематериальным активам. Поэтому малоценка, например, канцтовары, ни на каких счетах не отражается.

Амортизация и нематериальные активы

Если с амортизацией имущества всё понятно, то как быть в случае с нематериальными активами, которые не подвержены физическому износу и не всегда имеют полезный срок использования?

На самом деле у многих нематериальных основных средств можно определить срок службы: это может быть период действия, установленный в лицензии, патенте, договоре о приобретении прав и т.д. Если такая информация отсутствует, за полезный период использования принимают 10 лет или срок деятельности предприятия, если он известен. Начисление амортизации нематериальных активов производят по остаточной стоимости, а методы, которые для этого применяются, не отличаются от амортизации имущественных основных средств. Если деятельность организации приостанавливается, списание стоимости нематериального актива также временно прекращается.

ОС-амортизация: формула расчета

В отношении объектов основных средств предусмотрены следующие способы начисления амортизации (п. 18 ПБУ 6/01):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Представим для определения ежемесячной суммы амортизационных отчислений формулы расчета при каждом из указанных способов (п. 19 ПБУ 6/01).

Линейный способ:

А = С / СПИ / 12

где А – сумма амортизации за месяц;

С — первоначальная или восстановительная (в случае проведения переоценки) стоимость объекта ОС;

СПИ – срок полезного использования объекта ОС в годах.

Способ уменьшаемого остатка:

А = О / СПИ * К / 12

где А – сумма амортизации за месяц;

О – остаточная стоимость объекта ОС на начало года, в котором рассчитывается амортизация;

СПИ – срок полезного использования объекта ОС в годах;

К – коэффициент, установленный организацией (не выше 3).

Способ списания стоимости по сумме чисел лет срока полезного использования:

А = С * ЧЛ / ∑ЧЛ /12

где А – сумма амортизации за месяц;

С — первоначальная или восстановительная (в случае проведения переоценки) стоимость объекта ОС;

ЧЛ – число лет, остающихся до конца срока полезного использования объекта ОС;

∑ЧЛ – сумма чисел лет срока полезного использования объекта ОС;

Способ списания стоимости пропорционально объему продукции (работ):

А = ПС * ОФ / ОП

где А – сумма амортизации за месяц;

ПС – первоначальная стоимость объекта ОС;

ОФ – натуральный показатель объема продукции (работ) в текущем месяце;

ОП – предполагаемый объем продукции (работ) за весь срок полезного использования объекта ОС.

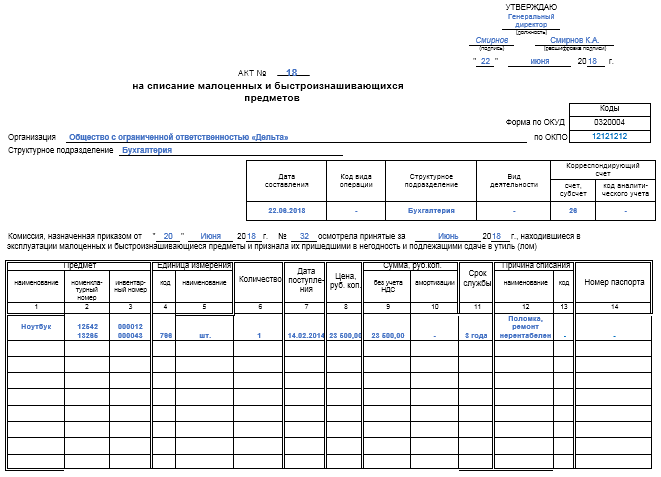

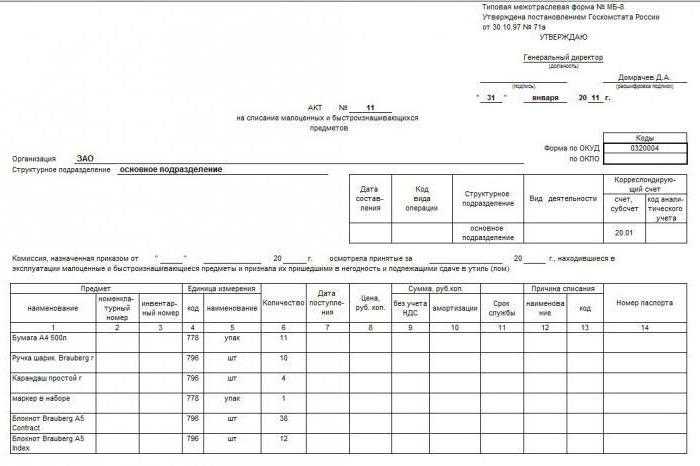

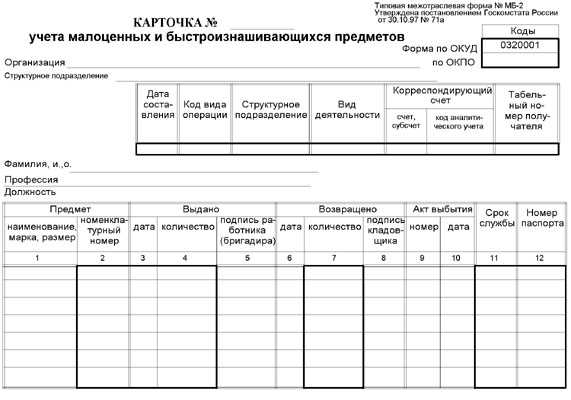

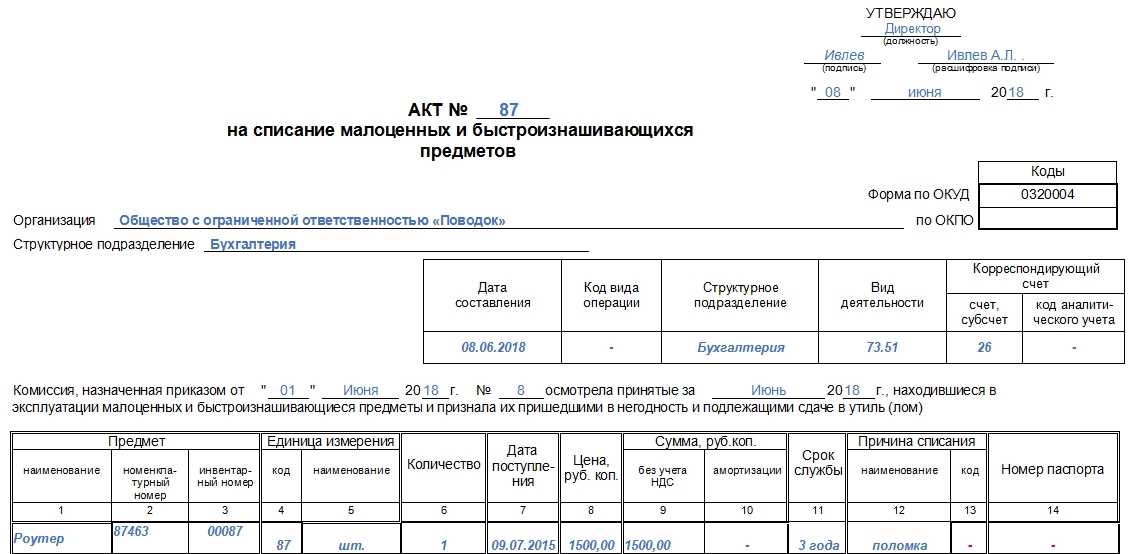

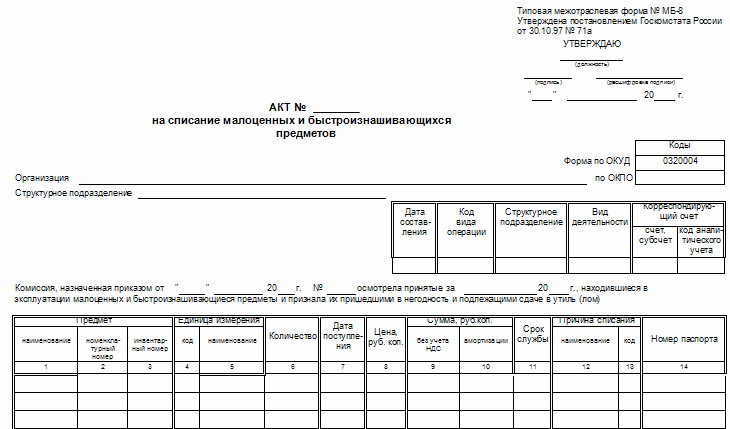

Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Форма БМ-8 сегодня не является обязательной. Но ее можно взять за основу для разработки на предприятии своей формы акта.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

Какие основные средства относятся к амортизируемым?

К амортизируемому имуществу относят материальные и нематериальные ценности, которые принадлежат предприятию на праве собственности или владения, используются для извлечения прибыли (производства, предоставления услуг и работ) более 12 месяцев и имеют начальную стоимость свыше 40000 рублей.

Таким образом, начисление амортизации основных средств применяют к следующим группам активов:

- помещения, здания, коммуникации, инженерные сети;

- оборудование, приборы;

- механизированные и ручные инструменты, рабочий инвентарь;

- оргтехника, мебель;

- транспортные средства;

- племенной скот, рабочие животные;

- посадки многолетних сельскохозяйственных культур;

- нематериальные активы (объекты интеллектуальной собственности).

Не подлежат амортизации земельные участки и другие природные ресурсы, объекты незавершённого строительства, инструменты фондовых рынков, предметы искусства, основные средства, полученные в дар или приобретённые за счёт целевых субсидий.

Правила начисления амортизации

Перечислим основные правила начисления амортизации:

- По факту оприходования имущества с него необходимо делать амортизационные отчисления, начиная с первого числа месяца, следующего за месяцем ввода объекта в эксплуатацию.

- Заканчивают начислять амортизацию первым днём месяца после полного погашения стоимости имущества или его списания с баланса.

- Амортизацию следует приостанавливать по имуществу, законсервированному на 3 месяца и более; отправленному на капитальный ремонт, реконструкцию на срок свыше календарного года.

- Начисление амортизации не зависит от финансовых результатов деятельности предприятия за отчётный период и должно отражаться в бухгалтерском учёте этого периода.

- Суммы амортизации начисляются путем накопления на специальном счёте в размере 1/12 части годовой нормы амортизации ежемесячно.

- Объекты жилого фонда, внешнего благоустройства, имущество некоммерческих организаций амортизируются в конце года путём учёта начисленных сумм износа на забалансовом счёте «Износ основных средств».

Повышающие и понижающие коэффициенты

Предприятия могут использовать различные коэффициенты, которые ускоряют или замедляют процесс амортизационных отчислений. Выбор, предусмотренных в НК РФ показателей, фирмы отражают в учетной политике.

Для оборудования, используемого в агрессивной атмосфере или в условиях экстенсивной эксплуатации, применимы повышающие коэффициенты. При расчете амортизации основных средств по формуле расчета повышающие коэффициенты применяются в размерах, утвержденных законодательно.

Организация, по решению руководителя, может применять и понижающие коэффициенты. Согласно НК РФ к автомобилям, полученным или переданным в лизинг, применяются специальные кпд. Например, микроавтобусы, предназначенные для пассажирских перевозок, со стоимостью приобретения более 400тыс.руб., амортизируются с k=1/2.

Все изменения, касающиеся применения дополнительных коэффициентов, закрепляются в учетной политике предприятия и действуют в течение всего налогового периода. Перерасчет амортизации основных средств по формуле расчета в течение отчетного периода не допускается.

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.

МБП – это предметы, которые приобретаются предприятием, для того чтобы пользоваться ими длительное время. Но их стоимость сразу же, в полном объеме списывается на себестоимость выпускаемой продукции.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

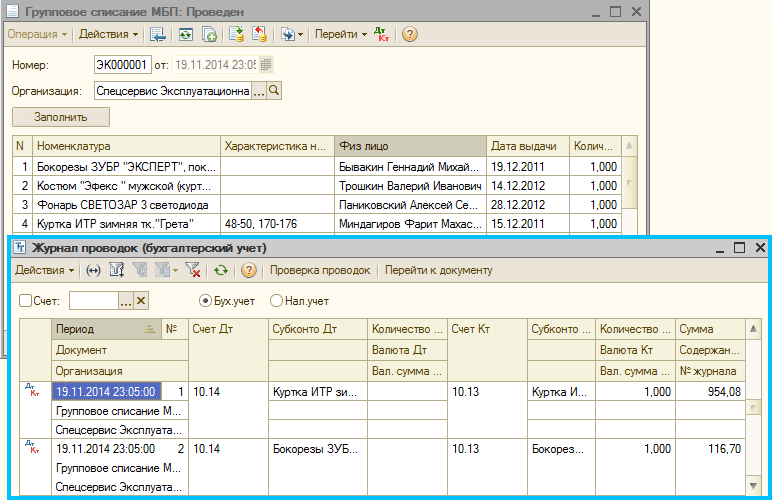

Забалансовый учет малоценного имущества

- контролировать движение малоценки после того, как она уже списана со сч. 10;

- точно знать, какие сотрудники ответственны за эксплуатацию МБП;

- подтвердить, в случае необходимости, целесообразность проведения дополнительных расходов по малоценке (например, ремонт, заправка картриджа для принтера).

Все данные о движении малоценного имущества должны фиксироваться в специальном журнале. На его листах отмечается наименование, дата поступления и снятия с эксплуатации, инвентарный номер, лица, ответственные за сохранность имущества. Внесение МБП в строчку журнала происходит за данными:

- требования-накладной;

- какого-нибудь другого документа, подтверждающего ввод МБП в работу.

Имущество: амортизируемое и неамортизируемое

В налоговом учете амортизируемым является имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей (п. 1 ст. 256 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Амортизируемое имущество в налоговом учете

Затраты на приобретение амортизируемого имущества списываются в расходы при определении базы по налогу на прибыль постепенно, посредством начисления амортизации.

Имущество стоимостью менее 100 000 рублей не является амортизируемым — так называемая «малоценка». Его стоимость включается в состав материальных расходов. Это можно делать двумя способами:

- в полной сумме по мере ввода в эксплуатацию;

- постепенно, если оно используется в производстве в течение более чем одного отчетного периода – по решению налогоплательщика (подп. 3 п. 1 ст. 254 НК РФ).

И амортизация, и материальные расходы относятся к одному виду налоговых расходов – расходов, связанных с производством и реализацией, но к разным группам.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Какие бывают расходы по производству и реализации

Алгоритм расчета коэффициента амортизации ОС

Коэффициент амортизации основных средств (далее — КАОС) показывает, насколько сильно изношены основные средства предприятия и как скоро их придется ремонтировать или обновлять. Рассчитывается данный показатель по формуле КАОС = А / ПСт × 100,

где:

А — амортизация (сальдо счета 02);

ПСт — первоначальная стоимость ОС (сальдо счета 01).

Также для расчета данного коэффициента можно использовать данные формы 5 из пояснений к бухгалтерскому балансу.

Алгоритм заполнения формы 5 см. в статье «Заполняем приложение к бухгалтерскому балансу (форма 5)».

Пример бухбаланса найдете в материале «Порядок составления бухгалтерского баланса (пример)».

В данном случае КАОС будет равен:

КАОС = стр. 5 200 (данные по амортизации) / стр. 5 200 (данные по первоначальной стоимости) × 100.

Рассчитывается данный показатель на определенную дату, чаще всего на начало и конец года.

КАОС — показатель условный и зависит от выбранного способа расчета амортизации. Рассмотрим, как он будет изменяться в 2015 году, на примере (для наглядности условимся, что в компании есть только одно ОС).

Пример

в январе 2012 года купила станок ценой 578 470 руб. (в т. ч. НДС 88 241,18 руб.). В том же месяце он был введен в эксплуатацию. Срок использования — 8 лет. Производственная мощность — 500 000 ед. за предполагаемый срок службы.

Проводки:

Дт 08 Кт 60 — 490 228,82 руб. — поступило ОС;

Дт 19 Кт 60 — 88 241,18 руб. — НДС;

Дт 01 Кт 08 — 490 228,82 руб. — ОС принято к учету.

ОСВ по счету 01 за 2015 год:

| Сальдо нач. | Обороты | Сальдо кон. | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| Станок | 490 228,82 | 490 228,82 |

Примеры решения задач

Пример 1 Вычислить ежегодный амортизационный платеж на ткацкий станок стоимостью 150000 руб. со сроком использования 10 лет линейным методом.

Решение

Найдем коэффициент амортизации

K = 1 / 10 ⋅ 100 % = 10 % K = 1/10 \cdot 100\% =10\% K=1/10⋅100%=10%

Амортизационный платеж составит

150000 ⋅ 10 % = 15000 150000\cdot10\% = 15000 150000⋅10%=15000 руб.

Пример 2

Определить остаточную стоимость промышленного погрузчика со сроком эксплуатации 16 лет к концу третьего года, если начальная стоимость составила 750000 руб. нелинейным способом.

Решение

Найдем коэффициент амортизации

K = 2 / 16 ⋅ 100 % = 12 , 5 % K = 2/16 \cdot 100\% = 12,5\% K=2/16⋅100%=12,5%

Величина амортизации за 1 год:

750000 ⋅ 0 , 125 = 93750 750000 \cdot 0,125 = 93750 750000⋅0,125=93750 руб.

Остаточная стоимость 750000 − 93750 = 656250 750000 — 93750 = 656250 750000−93750=656250 руб.

Величина амортизации за 2 год:

656250 ⋅ 0 , 125 = 82031 , 25 656250\cdot0,125 = 82031,25 656250⋅0,125=82031,25 руб.

Остаточная стоимость 656250 − 82031 , 25 = 574218 , 75 656250-82031,25 = 574218,75 656250−82031,25=574218,75 руб.

Величина амортизации за 3 год:

574218 , 75 ⋅ 0 , 125 = 71777 , 34 574218,75\cdot0,125 = 71777,34 574218,75⋅0,125=71777,34 руб.

Остаточная стоимость 574218 , 75 − 71777 , 34 = 502441 , 41 574218,75-71777,34 = 502441,41 574218,75−71777,34=502441,41 руб.

Ответ: Остаточная стоимость на конец 3 года составит 502441 , 41 502441,41 502441,41 руб.

Начисление амортизации производится одним из приведенных методов согласно учетной политике и требованиям законодательства. Своевременность исчисления обязательна и является неотъемлемым элементом проводимых проверок.

Налог на прибыль

Первоначальная стоимость основного средства изменяется в случае модернизации соответствующих объектов (п. 2 ст. 257 НК РФ)

Поэтому так важно правильно квалифицировать проведенные работы — это ремонт или модернизация. В первом случае стоимость актива не изменяется и все понесенные затраты учитываются при расчете прибыли единовременно

Во втором — стоимость объекта увеличивается на сумму произведенных затрат на модернизацию.

К операциям по модернизации относятся работы, вызванные изменением технологического или служебного назначения объекта основных средств. Это следует из пункта 2 статьи 257 НК РФ

После проведенной модернизации компания может увеличить срок полезного использования основного средства, но только в пределах сроков, установленных для той амортизационной группы, в которую он был включен при вводе в эксплуатацию. Если же для объекта был установлен максимальный срок полезного использования, то данный срок не увеличивается. Указанный порядок применим и к полностью самортизированным объектам основных средств (см. письма Минфина России от 13.03.2006 № 03-03-04/1/216 и 02.03.2006 № 03-03-04/1/168).

Увеличение срока полезного использования основного средства в результате модернизации — право, а не обязанность налогоплательщика Скорее всего, организация не будет увеличивать срок полезного использования полностью самортизированного объекта. Значит, сумму амортизации следует рассчитывать по нормам, установленным при вводе этого объекта в эксплуатацию.

Предположим, после модернизации организация все-таки увеличила срок полезного использования объекта. Тогда сумма амортизации рассчитывается исходя из нового срока полезного использования.

Амортизация по модернизированному объекту основных средств начисляется с 1-го числа месяца, следующего за месяцем окончания модернизации (абз. 2 п. 2 ст. 259 НК РФ). Сумма начисленной амортизации признается в составе расходов ежемесячно (подп. 3 п. 2 ст. 253 и п. 3 ст. 272 НК РФ).

Топ пять вопросов, которые задаются наиболее часто

Вопрос №1. ИП занимается сдачей в аренду площадей в административном корпусе. Они обставлены мебелью, купленной за счет ИП. Можно ли записать их в расходы и отразить в учете?

Подобные затраты можно включить в расходы. Они полностью экономически обоснованы, поскольку сдача в аренду площадей вместе с установленной на них мебелью, является источником дохода данного ИП.

Вопрос №2. Предприятие (ОСНО) ежеквартально приобретает около сотни наименований канцелярских товаров. Они сразу же раздаются сотрудникам для обеспечения их работы. Нужно ли отражать стоимость канцтоваров, в каких первичных документах?

Чтобы не было претензий от ревизоров и налоговиков следует поступить таким образом.

- Товары приходуются на сч. 10 такой записью: Дт 10 → Кт 71

- Заполняется приходный ордер.

- При раздаче канцтоваров сотрудникам оформляется требование-накладная. На ее основании стоимость малоценки списывается: Дт 26 → Кт 10

Вопрос №3. Как определиться с суммой малоценного имущества?

Сумма зависит от особенностей предприятия. К МБП не относятся ОС, чья стоимостью больше за 40 тыс. руб. Вот эти два фактора следует учесть и закрепить для целей бухучета (обязательно) в приказе об учетной политике.

Вопрос №4. Можно ли списать малоценное имущество в день его поступления, если оплата за него еще не отражена в учете?

Такое возможно. В бухучете малоценку можно списать тогда же, когда она поступила. Прошла на данный момент оплата или нет – не имеет значения.

Вопрос №5. ИП купило микроволновку для своих работников. Будет ли ее стоимость включена в расходы УСН?

Нет. В расходы можно включать только те из них, которые полностью обоснованы и используются в производстве. На каждом предприятии не следует недооценивать учет МБП, хотя это и недорогое имущество.

Выводы

Норма амортизации – это понятие, применяемое как в бухгалтерском, так и налоговом учете. Выражается показатель всегда в процентах и показывает, какую долю от стоимости основного средства нужно будет перенести в расходы организации за определенный промежуток времени (год, месяц).

В целях бухучета данное значение всегда рассчитывается в годовом размере, после чего определяется годовая сумма амортизации с последующим ее разделением на 12 частей.

В целях налогового учета норма определяется ежемесячно. Причем для линейного метода ее нужно посчитать, а для нелинейного – достаточно заглянуть в налоговый кодекс, где прописаны все значения в зависимости от амортизационной группы.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Москва — ПОЗВОНИТЬ

+7 Санкт-Петербург — ПОЗВОНИТЬ

+8 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Согласно требованиям действующего бухгалтерского и налогового законодательства все хозяйствующие субъекты обязаны начислять амортизацию. Перенос стоимости объекта на себестоимость выпускаемых товаров или оказываемых работ позволяет организации законно принять суммы износа в расходы и компенсировать потраченные средства. Рассмотрим, как рассчитывается амортизация – формула зависит от применяемого метода.