- Списываются ли налоги при банкротстве физических лиц?

- Закрыл ИП и не заплатил налоги

- Настройка финансовой отчетности по стандартам МСФО

- Поддержка положений ФСБУ 6/2020 в «1С:Бухгалтерии 8»

- Порядок перехода на ФСБУ 26

- Утвердите новую учётную политику

- Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

- Какие суммы спишут

- Если помещение исключили из «кадастрового» перечня, налог на имущество по нему с начала года начисляют исходя из среднегодовой стоимости

- Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

- Заполнение раздела 2 для ОС

- Площадь дома и расчет налога на недвижимость

- Ставки налога на имущество в 2021 году

- Объекты налогообложения

- Как рассчитать налог

- Налог на имущество физических лиц 2021-2021

- Где узнать кадастровую стоимость недвижимости

- Что делать, если неправильно начислен налог на имущество за предыдущий год?

- Установите ликвидационную стоимость

- Обмануть не получится

- Минфин пересматривает налоги

- А льготы есть?

- Как написать заявление на перерасчет налога на имущество физических лиц: образец

- Что нового принесет ФСБУ 26

Списываются ли налоги при банкротстве физических лиц?

Да, но только те, которые человек успел накопить до момента подачи заявления в арбитражный суд или в МФЦ. Списание долгов по налогам физических лиц, которые успели образоваться у человека во время прохождения банкротства, не допустимо.

Как списать долги? Списание долгов по налогам при прохождении банкротства проходит по той же последовательности, что и списание прочих задолженностей – перед банками МФО, физ лицами.

Списание налоговой задолженности физических лиц произойдет в результате признании гражданина финансово несостоятельным. Надо отметить, что списание налогов в результате банкротства происходит полное, то есть до погашения долгов в лице ФНС и бюджета средств, вырученных от продажи имущества должника, уже не остается.

Списание налогов при банкротстве — это лишь часть процедуры списания долгов. Если вы — не предприниматель, то вряд ли у вас накопились такие долги именно по налогам, что необходимо обратиться за банкротством. Если вы — обычное физ лицо, то, скорее всего, налоговую недоимку судебный пристав просто спишет с вашей с банковской карты после того, как ИФНС получит судебное решение о признании вас должником.

Помните, что судебная задолженность со счета должника может быть погашена даже с кредитной карты приставами. Пристав не будет разбираться, какой у вас счет в банке — дебетовый или кредитный, он просто проведет автоматическое списание, так как банк обязан предоставить в ФССП всю информацию обо всех счетах и картах открытых по вашему ФИО и ИНН.

Образец заявления о списании задолженности по налогам

Как избавиться от долгов, если я — ИП? Закажите звонок юриста

Закрыл ИП и не заплатил налоги

Другое дело, если вы — не просто физ лицо, а ИП. В этом случае вы за довольно короткий промежуток времени могли накопить большую задолженность. Можно ли списать налоги ИП, провести списание штрафов и пеней, долгов в Пенсионном фонде при закрытии ИП?

Можно, и налоговая даже не будет сильно возражать при закрытии ИП с долгами. Потому что в этом случае все долги ИП автоматически перейдут на физ лицо. И их придется возвращать. Поэтому правильный ответ на вопрос «как списать налоги по ИП прошлых лет» звучит так списание налогов происходит через банкротство физ лица.

В ходе этой процедуры можно обнулить все налоги, кроме тех, которые не подлежат списанию, например, страховые взносы за наемных работников, не внесенные в ПФР.

Настройка финансовой отчетности по стандартам МСФО

Формы отчетности по международным стандартам финансовой отчетности (МСФО) хранятся в системе в виде экземпляров отчетов: Отчет о финансовом положении, Отчет о совокупном доходе, Отчет об изменении капитала, Отчет о движении денежных средств, а также все основные необходимые примечания. Конструктор форм позволяет пользователю использовать свободно настройку форм отчетов, изменять формулы расчета показателей, изменять язык отчета, добавлять текстовые данные, использовать корпоративный стиль в отчете. В системе имеется возможность собственноручно формировать Примечания к отчетности. Актуально для 1С:УПП, 1С:УКФ, 1С:ERP.

Поддержка положений ФСБУ 6/2020 в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» начиная с версии 3.0.96 поддерживаются следующие положения ФСБУ 6/2020:

-

возможность досрочного применения нового стандарта;

-

новый порядок расчета амортизации;

-

возможность изменения элементов амортизации ОС;

-

пересчет балансовой стоимости ОС при упрощенном переходе на ФСБУ 6/2020.

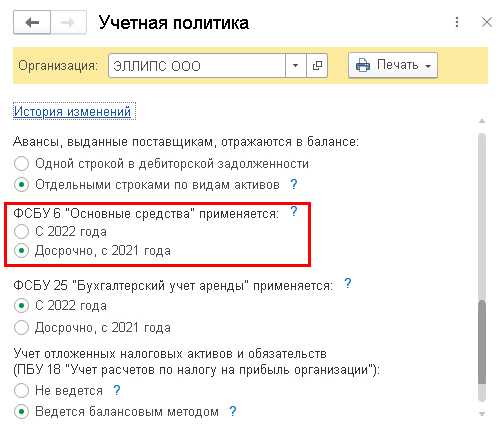

Если организация хочет применять ФСБУ 6/2020 досрочно, с 2021 года, то в настройках учетной политики (раздел Главное — Учетная политика) переключатель ФСБУ 6 «Основные средства» применяется следует установить в соответствующее положение (рис. 1).

Рис. 1. Фрагмент настроек учетной политики

Если учет ОС ведется по правилам ФСБУ 6/2020, в документе Принятие к учету ОС на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость. Амортизация будет рассчитываться исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования (или объема продукции (работ)).

Также появляется возможность изменять элементы амортизации ОС: срок полезного использования, ликвидационную стоимость и способ начисления амортизации. Для этого служит документ Изменение элементов амортизации ОС, который доступен в разделе ОС и НМА по гиперссылке Параметры амортизации ОС (кнопка Создать). В прошлых версиях программы этот документ назывался Изменение параметров амортизации ОС. Теперь изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись. Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, переключатель Отразить в следует установить в соответствующее положение. По умолчанию переключатель Отразить в установлен в положение В бухгалтерском учете. Порядок использования документа Изменение параметров амортизации ОС подробно рассмотрен ниже в описании Примера 2.

Согласно требованиям ФСБУ 6/2020, элементы амортизации ОС следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

Регламентная операция Переход на ФСБУ 6 выполняется в декабре года, предшествующего году перехода на ФСБУ 6/2020. Указанная операция автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Рассмотрим на примерах порядок отражения указанных изменений в «1С:Бухгалтерии 8» редакции 3.0.

Порядок перехода на ФСБУ 26

Начать применять 26-й стандарт можно как ретроспективно, так и перспективно. Выбранный вариант понадобится раскрыть в бухотчетности за первый год применения (для подавляющего большинства это будет 2022).

Далее мы рассмотрим оба варианта более подробно, а пока остановимся на учетной политике. Как все уже догадались, начало применения нового стандарта не обойдется без подгонки под него учетной политики (УП). Причем выполнена такая подгонка должна быть заранее, до первого дня применения ФСБУ 26.

В общем процесс создания УП будет такой же, как и при любом новом стандарте: смотрим изменения и варианты учета, предлагаемые новым регламентом, потом последовательно добавляем или изменяем то, что уже написано в нашей УП.

В случае в ФСБУ 26 есть нюанс – из-за пересечений ФСБУ 6 и ФСБУ 26 потребуется согласовать изменения в УП, внесенные по обоим стандартам. Аналогично, по мнению НБ, нужно будет «синхронизировать» и вариант перехода на ФСБУ 6 & ФСБУ 26: перспективный или ретроспективный для обоих.

Проиллюстрируем взаимосвязь изменений в УП для 26 и 6 стандартов.

- Лимиты стоимости ОС. Устанавливаются они в новой учетке с 2022 года по ФСБУ 6. Однако, капвложения по объектам ОС, которые по новым лимитам к ОС не относятся, понадобится убрать со счета учета капвложений уже по ФСБУ 26.

- Критерий существенности расходов на ремонт и техобслуживание ОС с периодичностью более 12 месяцев устанавливается по ФСБУ 6. В зависимости от этого критерия при применении ФСБУ 26 будут, во-первых, списаны из капвложений несущественные затраты. Во-вторых, те объекты, что останутся на счетах капвложений, нужно будет проанализировать на предмет наличия тех, которые нужно списать по правилам ФСБУ 26 (например, вторсырье или запчасти).

- Правила учета ТМЦ, которые должны быть включены в состав капвложений, устанавливаются по ФСБУ 26. При этом в состав, учтенный на 08, а далее и на 01 счете может быть направлено то, что ранее там не учитывалось. Например, собственные ТМЦ, предназначенные для восстановления или улучшения объекта ОС, по старым правилам учтенные в составе запасов.

Утвердите новую учётную политику

Прежде — о способах перехода. Их особенности приведены в таблице 1.

Таблица 1. Способы перехода на стандарт ФСБУ 6/2020 «Основные средства»

|

Способ перехода |

Особенности |

|

Ретроспективный |

Это основной способ. Данные за предыдущие периоды нужно рассчитать по новым правилам, но так, будто стандарты применялись всегда (п. 48 ФСБУ 6/2020). |

|

Перспективный |

Следует скорректировать только входящие данные по основным средствам на 01.01.2022, затем вести учёт стоимости и амортизации по требованиям нового стандарта (п. 49 ФСБУ 6/2020). |

В учётной политике нужно указать, какой способ перехода вы выбрали

Мы сакцентируем внимание на прогрессивном способе перехода, поскольку большинство компаний выбирает именно его

При формировании новой учётки нужно обратить внимание на начисление амортизации, отражение переоценки, инвестиционную недвижимость. Все аспекты приведены в таблице 2.. Таблица 2

Основные аспекты, на которые нужно обратить внимание при формировании новой учётной политики

Таблица 2

Основные аспекты, на которые нужно обратить внимание при формировании новой учётной политики

|

Аспект |

Особенности |

|

Лимит стоимости для основных средств |

Согласно п. 5 ФСБ 6/2020 компания самостоятельно может установить стоимость, с которой объект считается основным средством. Оставшиеся под новой планкой объекты следует списать в расходы. |

|

Начисление амортизации |

Амортизация начисляется с даты признания в бухучёте основных средств. Но можно начислять амортизацию и по-старому — с месяца, следующего за месяцем, в котором ОС были приняты к учёту, если закрепить это в учётной политике. От момента начала начисления будет зависеть окончание начисления амортизации при выбытии объекта:

|

|

Способы начисления амортизации |

Начислять амортизацию можно следующими методами:

А вот начисление методом списания стоимости по сумме числа лет срока полезного использования в ФСБУ 6/2020 не предусмотрено. Признание существенных затрат на обеспечение работы ОС. Отдельным объектом ОС следует признавать объект, требующий существенных расходов на техобслуживание и ремонт при условии проведения таких мероприятий реже, чем раз в год (Информационное сообщение Минфина № ИС-учет-29). |

|

Отражение переоценки |

С 1 января 2022 года описать переоценку ОС можно:

Прежним способом отражать переоценку также не запрещается. В новой учётке нужно указать, для каких групп ОС и какой именно способ применяется. |

|

Тест на обесценение |

Проводить тест на обесценение следует не реже одного раза в год (на 31 декабря). ФСБУ 6/2020 не содержит порядка тестирования. Для этого предложено пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020), где предписано проводить тест на обесценение каждый раз при по явлении соответствующих признаков, в том числе, чаще, чем раз в год. |

|

Инвестиционная недвижимость |

Согласно ФСБУ 6/2020 инвестиционную недвижимость следует выделять в отдельную статью учёта. Она оценивается по первоначальной стоимости, а затем — по справедливой или рыночной. Разницу от изменения стоимости относят на счёт 91, не задействуя счет 83. Признанные инвестиционной недвижимостью объекты не амортизируются (информационное обращение Минфина № ИС-учет-29). |

Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

В 2021 году произошло изменение в системах налогообложения. В связи с отменой системы налогообложения ЕНВД многие компании столкнулись с проблемой выбора, на какой режим налогообложения перейти. Для организаций существует 3 варианта выбора: ОСНО (общая система налогообложения), УСН (6%), УСН (15%). Причем для перехода на УСН требуется подать заявление в налоговую инспекцию. Если заявление не подано, или подано, но не принято, то организация автоматом переходит на ОСНО. Тонкость перехода с ЕНВД на УСН состоит еще и в том, что при применении УСН организация вынуждена учитывать имеющиеся лимиты по выручке и по численности, тогда как при применении ЕНВД размер выручки был неважен, так как налог считался по расчетным показателям и коэффициентам. В прошлом году эти лимиты были изменены и составляли 200 млн. руб. — выручка и 130 человек — численность.

Какие суммы спишут

Поскольку послабление предусмотрено не для всего бизнеса, обнуление налогов за II квартал в связи с коронавирусом не смогли ввести в отношении всех обязательных платежей. Компаниям и ИП разрешили не платить:

|

Вид налога или сбора |

Что спишут |

|---|---|

|

На прибыль |

|

|

Акцизы |

Суммы за апрель — июнь |

|

НДПИ |

|

|

Водный |

Суммы за II квартал |

|

Торговый сбор |

|

|

ЕНВД |

|

|

ЕСХН |

Авансовый платеж за полугодие 2020 года |

|

УСН |

Авансовый платеж за полугодие 2020 г., уменьшенный на авансовый платеж за I квартал |

|

НДФЛ, который платят ИП |

|

|

Транспортный |

Налоги и авансовые платежи за период с 1 апреля по 30 июня, но только по тем объектам, которые используются или предназначены для использования в предпринимательской или уставной деятельности |

|

Земельный |

|

|

На имущество физлиц |

|

|

На имущество юрлиц |

Налог и авансовые платежи за апрель — июнь |

|

ПСН |

Суммы за календарные дни действия патента, которые приходятся на апрель — июнь |

Помимо этого, для ИП и организаций из наиболее пострадавших сфер предусмотрена отмена страховых взносов на 3 месяца, точнее — нулевой тариф для взносов в отношении выплат физлицам, начисленных в период с апреля по июнь.

ВАЖНО!

Освобождение не затрагивает НДС, налог на игорный бизнес и НДФЛ за сотрудников. Не забудьте вовремя рассчитать и перечислить их.. Если у индивидуального предпринимателя нет работников, отмена страховых взносов для малого бизнеса для него превратится в вычет в размере действующего федерального МРОТ – 12130 рублей

Благодаря ему фиксированный взнос ИП за себя в текущем году снизится до 20 318 рублей

Если у индивидуального предпринимателя нет работников, отмена страховых взносов для малого бизнеса для него превратится в вычет в размере действующего федерального МРОТ – 12130 рублей. Благодаря ему фиксированный взнос ИП за себя в текущем году снизится до 20 318 рублей.

Если помещение исключили из «кадастрового» перечня, налог на имущество по нему с начала года начисляют исходя из среднегодовой стоимости

Налог на имущество рассчитывают исходя из кадастровой стоимости только при одновременном выполнении двух условий (п. п. 2 и 7 ст. 378.2 НК РФ):

- в субъекте РФ, на территории которого находится торговое или офисное помещение, принят региональный закон об обложении налогом этого имущества по кадастровой стоимости (подробнее читайте во врезке ниже);

- помещение включено в специальный перечень объектов недвижимости. Этот перечень ежегодно утверждают региональные власти. Они обязаны разместить его в Интернете на своем сайте не позднее 1 января года, в течение которого будет применяться «кадастровый» перечень.

Обратите внимание! Как рассчитать налог на имущество с машино-мест в торговых центрах

Машино-места не упоминаются в перечне объектов, налог на имущество по которым уплачивают исходя из кадастровой стоимости (п. 1 ст. 378.2 НК РФ). Тем не менее ФНС России считает, что налог с машино-мест, которые расположены в административно-деловых или торговых центрах, нужно рассчитывать по кадастровой стоимости (Письмо от 23.04.2015 N БС-4-11/7028@). Это требование справедливо, если в субъекте РФ принят закон об обложении офисных и торговых помещений исходя из кадастровой стоимости. И при условии, что этот деловой или торговый центр включен в региональный перечень объектов, облагаемых по кадастровой стоимости (пп. 1 и 2 п. 1, п. п. 2 и 7 ст. 378.2 НК РФ).

Если впоследствии выяснилось, что здание или помещение ошибочно попало в региональный перечень, его должны исключить (Письма ФНС России от 28.04.2015 N БС-4-11/7315 и от 09.02.2015 N БС-4-11/1799).

Внесение в течение года изменений в «кадастровый» перечень объектов не предусмотрено (п. 10 ст. 378.2 НК РФ). Региональные власти формируют этот перечень единоразово на год вперед не позднее 1-го числа очередного года (п. 7 ст. 378.2 НК РФ). Но налоговики полагают, что это ограничение распространяется лишь на добавление в перечень новых объектов недвижимости. Оно не действует в отношении того имущества, которое включили в перечень ошибочно или неправомерно.

Информацию об исключении объекта из «кадастрового» перечня региональные власти обязаны разместить в Интернете. На своем официальном сайте или на сайте субъекта РФ (в зависимости от того, где первоначально был опубликован этот перечень).

Налоговики разъяснили, что налог на имущество по объекту недвижимости, который в течение года исключили из «кадастрового» перечня, нужно рассчитывать исходя из его среднегодовой стоимости (Письма ФНС России от 28.04.2015 N БС-4-11/7315 и от 09.02.2015 N БС-4-11/1799).

Если за один или несколько кварталов организация успела начислить налог исходя из кадастровой стоимости, его нужно пересчитать с начала года. К сожалению, ведомство не уточнило, как в связи с перерасчетом налога откорректировать уже сданную отчетность и зачесть переплату.

Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета «Анализ начисленных налогов и взносов», который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

Заполнение раздела 2 для ОС

Этот параграф заполняют, если необходимо указать пояснения и существенные сведения в отношении обоих стандартов. Так, в таблице 2.1 указывают:

- исходную цену основных средств, накопленную амортизацию на начало-конец отчетного промежутка;

- сведения о приобретении и устранении ОС за отчетный период;

- годовую амортизацию;

- информацию о движении стоимости и амортизации по итогам годовой переоценки ОС.

В заключении необходимо уточнить предыдущие данные по обозначенным параметрам. Также рекомендуется пополнить отчет дополнительной информацией:

- о суммарных накоплениях по обесценению и их движениях на протяжении отчетного промежутка;

- об основных средствах, которые переквалифицированы в долгосрочные активы на реализацию;

- о скачках стоимости ОС относительно изменений по оценочным обязательствам на устранение отходов либо восстановление окружающей среды.

Параметры полей На конец и На начало должны быть равны показателям из пунктов 1150 и 1160.

Площадь дома и расчет налога на недвижимость

С 2021 года в ряде регионов владельцы квартир получают новые квитанции – налог на недвижимость. Рассчитывается он на основе кадастровой стоимости жилья. Данная оценка максимально приближена к рыночной.

Обновленный налог на недвижимость вводился постепенно.

При переходе с инвентаризационной стоимости объектов на кадастровую, вплоть до 2021 года, в формулах расчета учитывались понижающие коэффициенты – для распределения резко возросшей финансовой нагрузки.

В 2021 году практика применения понижающих коэффициентов перестала существовать, и уже с 2021 года налог рассчитывается из полной кадастровой стоимости объекта.

Все налогоплательщики обязаны отчитаться в ФНС, подав до 30.03.2021г. декларацию за истекший налоговый период (2021 г.). Сроки же уплаты определяет власть регионов и информирует юридических лиц в официальном порядке.

Ставки налога на имущество в 2021 году

В Налоговом кодексе РФ представлены предельные значения ставок по налогу, их можно увидеть в таблице:

|

1. |

Не более 0,1 % – от величины кадастровой стоимости объекта недвижимости площадью не более 50 кв.м. |

|

|

2. |

Не более 2% |

для перечня объектов налогообложения, перечисленных в НК РФ, и объектов стоимостью более 300 млн. руб. |

|

3. |

Не более 0,5 % |

Для остальных видов имущества |

Объекты налогообложения

Налоговым Кодексом РФ определен список объектов имущества физических лиц, которые попадают под процесс налогообложения. Вот он:

-

Жилой дом;

-

Квартира, комната;

-

Гараж, машино-место;

-

Единый недвижимый комплекс;

-

Объект незавершенного строительства;

-

Иные здания, строения, сооружения, помещения.

Этот перечень действителен в настоящее время, а до 2015 года в нем отсутствовали такие объекты, как машино-места и «незавершенка».

К жилым домам также относят дачи, постройки для ведения огородничества, садоводства и ЛПХ (личного подсобного хозяйства) – на такие объекты распространяется ставка 0,1%, при условии, что площадь каждого объекта не превышает 50 кв. м. Такая же условия действуют и для гаражей, машино-мест.

А вот имущество многоквартирных домов этим налогом не облагается.

Как рассчитать налог

Неважно, какая площадь дома – 100 квадратных метров, 150 или больше. При исчислении налога, исходя из кадастровой стоимости, предусмотрено уменьшение:

-

на кадастровую стоимость 50 кв. м. в отношении жилых домов;

-

в отношении комнат — на кадастровую стоимость 10 кв. м.;

-

в отношении квартир – 20 кв. м.

В качестве примера определим сумму налога на дом площадью 100 кв. м, примерной кадастровой стоимостью 5млн рублей и ставкой налога 0,1%.

1. Рассчитаем вычет по формуле: Кадастровая стоимость/ площадь объекта* 50 кв.м.(вычет по типу объекта)

5 млн/100*50=2 500 000 рублей

2. Вычислим налоговую базу: Кадастровая стоимость – налоговый вычет

5 млн –2,5 млн = 2,5 млн рублей

3. Определим сумму налога по кадастровой стоимости: (Налоговая база*ставка налога)/100%

2,5 млн*0,1/100= 2500 рублей

Таким образом, налог на недвижимость составит 2 тысячи 500 рублей.

Стоит отметить, что важна не столько площадь объекта при расчете налога на недвижимость, сколько кадастровая стоимость. Если кадастровая стоимость до 10 млн. рублей, применяется ставка 0,1%.

Рассчитать налог на недвижимость можно самостоятельно, узнав кадастровую стоимость объекта по кадастровому номеру.

Как показывает практика, с введением данной методики расчета налога на недвижимость, налоговая нагрузка на жителей сел уменьшилась в отличие от владельцев городских квартир.

Налог на имущество физических лиц 2021-2021

В 2021 году завершится полный переход на новую систему налогообложения владельцев недвижимости – исходя из кадастровой стоимости. При расчете налога за истекший 2021 год это правило будет применено для 74 субъектов РФ, а уже по итогу 2021 года система будет действовать в 84 регионах – то есть, полностью на территории России, за исключением Севастополя.

При налоговых расчетах применяются следующие правила:

|

1. |

Налоговые вычеты |

Для лиц, имеющих трех и более несовершеннолетних детей, налоговые вычеты увеличены на 7 кв. м по жилому дому и 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка; |

|

2. |

Понижающие коэффициенты |

В первые три года при расчете налога применяются понижающие коэффициенты: в первый год – 0,2, во второй – 0,4, и в третий – 0,6; |

|

3. |

Сумма налога |

В процессе перехода на новую систему сумма налога не может увеличиться больше, чем на 10%! Исключением являются объекты торгово-офисного назначения; |

|

4. |

Льготы |

*Льготы по налогу могут отличаться в разных регионах!

Где узнать кадастровую стоимость недвижимости

В принципе все расчеты делаются налоговой, собственникам до 1 ноября — за месяц до крайнего срока по оплате — приходит налоговое уведомление, где указаны объект и сумма. Можно не ждать этого, а периодически мониторить информацию в личном кабинете на сайте налоговой. Если по каким-то причинам оба варианта отпадают — например, нет личного кабинета, а бумажный документ где-то затерялся и к 1 ноября все еще не на руках у собственника, за уточнением суммы стоит обратиться в налоговую.

Кадастровую стоимость многие стремятся узнать заранее — чтобы убедиться, что она адекватна состоянию объекта недвижимости. Для этого понадобится выписка из ЕГРН — ее можно запросить на сайте Росреестра или в центре «Мои документы».

Что делать, если неправильно начислен налог на имущество за предыдущий год?

Если неправильно насчитали налог на имущество, о чем вы убедились после проверки всех данных и применения электронных сервисов, вам необходимо готовить обращение.

Если причина в неверной кадастровой стоимости, то обращение направляется в комиссию по рассмотрению споров по кадастровой стоимости или сразу в суд регионального уровня.

Если же причина не в этом или ваш иск был удовлетворен с признанием ошибки в базе ЕГРН, то дальнейшие действия зависят от того, оплатили ли сумму по «неправильной» квитанции или еще нет. Например, уведомление пришло вам за несколько месяцев до срока уплаты — тогда вам нужно подавать исковое заявление о перерасчете налога на имущество физических лиц.

Если же вы оплатили по квитанции, то здесь имеет место не только подача заявления на перерасчет, но и представление заявления на возврат или зачет излишне уплаченного налога на имущество физических лиц.

Установите ликвидационную стоимость

На предмет определения ликвидационной стоимости необходимо проанализировать объекты, образовавшие перечень ОС, подлежащих учёту по новому стандарту.

В ряде случаем ликвидационная стоимость может быть равной нулю:

- если возможная сумма поступлений от будущего выбытия объекта ОС не существенна согласно критериям уценки, установленных учётной политикой.

- не ожидается поступлений от выбытия объекта ОС по завершению срока полезного использования

- нельзя определить возможную к получению сумму выбытия (например, для новых объектов, ранее не присутствовавших на рынке).

Ликвидационная стоимость влияет на расчёт амортизации.

Обмануть не получится

Обсуждая налог при покупке квартиры в 2021 году для физических лиц стоит сказать о том, что власти позаботились о том, чтобы собственники не пытались обмануть государство, то есть они занялись исключением лазеек, которые позволяют избежать уплаты соответствующих сборов в случае ранней продажи квартиры.

Сегодня представители Минфина разработали норму, в соответствии с которой НДФЛ в любом ситуации рассчитывается только от суммы, которая равна 70 % кадастровой стоимости жилья. Кадастровая цена недвижимости фиксируется в единой базе, которая была создана для расчёта налога.

Занизить цену квартиры ниже планки, указанной в кадастре, не получается. И регионы имеют право ужесточать данную позицию, поднимая планку кадастра 70 % до 90 %, тем самым не давая жителям освободиться от уплаты налога и пополняя свой бюджет.

Минфин пересматривает налоги

Обсуждая налог с продажи квартиры в 2021 году в собственности менее 3 лет нельзя игнорировать новости от Министерства финансов, которые недавно были размещены на портале государственной информации о новых законопроектах.

На обсуждение вынесен новый проект, который предусматривает некоторые изменения налога, вжимающегося при условии продажи недвижимости. Основной целью нововведений является торможение россиян от приобретения квартиры в качестве инвестиции или увеличения налога с подобных вложений.

Речь идёт о том, чтобы освободить некоторые категории населения от уплаты налога на продажу недвижимости при условии, если человек продает только одно собственное (это ключевое слово) жильё – жилой дом, участок или квартиру.

В данной ситуации предлагается не платить 13 % (как в классическом варианте). Правило о том, что не платить налог можно при реализации квартиры стоимостью менее 1 миллиона руб. или находящейся во владении более трёх лет, продолжает действовать.

В случае принятия нового законопроекта собственникам не придётся платить налоги даже в том случае, если они будут продавать и покупать новые квартиры каждый день, хотя, конечно, подобная ситуация не выглядит реальной.

В обратной ситуации налогообложение стоит кардинально поменять. Соответственно, если человек продает не единственную квартиру или дом, то ему придётся платить налог в размере классических 13 % от дохода. Более того, здесь соблюдаются правила, что налог взимается в том случае, если недвижимость стоит больше 5 миллионов руб. и находится во владениях россиянина менее трёх лет. На первый взгляд кажется, что ничего не меняется, но это не так и если закон всё-таки будет принят, то разбираться в его нюансах придётся довольно долго.

Сегодня есть точный ответ на вопрос о том, нужно ли платить налог с продажи квартиры, если покупаешь другую. Нужно. Однако власти обсуждают, что регионы получат право самостоятельно решать, какой будет налоговая политика в их «частных владениях». Таким образом, субъекты смогут ужесточить условия налогообложения, или увеличить срок, в течение которого имущество должно будет находиться в собственности.

Для справки! Сегодня для многих субъектов страны основным источником наполнения местного бюджета является НДФЛ – налог, который оплачивается с дохода, поэтому риск того, что региональные власти не будут стесняться увеличивать налоги, довольно высок. Однако закон ещё не принят.

В качестве вывода можно сказать о том, что при проверке единственной недвижимости, находящейся в собственности, не будет учитываться покупка, которая совершенна в течении 90 дней до продажи объекта, по которому будет исчисляться налог. За дополнительными изменениями стоит следить в прессе.

А льготы есть?

Отдельного внимания заслуживает новый закон для пенсионеров о налоге с продажи квартиры в 2021 году. Особенные льготы для данной группы граждан не предусматриваются, то есть пенсионеры будут платить столько же, сколько и другие граждане. Однако они могут рассчитывать на льготы, которые предоставляются представителями местного муниципалитета.

Льготы могут состоять в снижении размера налоговой ставки путём оформления вычета. Здесь уровень налогового вычета играет важную роль в том случае, если продается жильё в каком-либо не крупном городе.

Иногда можно рассчитывать и на полное освобождение от уплаты налога. Однако пока налог с продажи квартиры для пенсионеров уплачивается в соответствии с правилами действующего законодательства Российской Федерации.

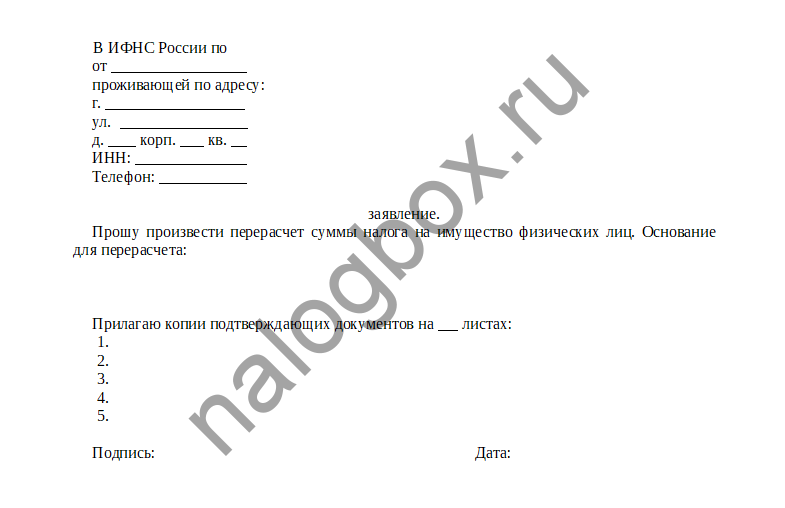

Как написать заявление на перерасчет налога на имущество физических лиц: образец

В первом случае — когда вы еще не платили, решить вопрос намного легче и быстрее. Заявление в ИФНС о перерасчете налога на имущество не имеет специальной формы — она не установлена ни НК РФ, ни актами ФНС или Минфина, значит, вы пишите его в произвольной форме.

Стандартные правила написания заявлений в ИФНС:

- составить «шапку» в правом верхнем углу, указав адресата и адресанта; рекомендуется написать свой рабочий телефон и электронную почту, чтобы инспекция имела различные способы связи с вами;

- написать текст самого обращения — необходимо писать в деловом стиле и указывать все факты: номер уведомления, дату получения письма, кадастровый номер и адрес квартиры (или другого имущества, по которому произошла ошибка), доказательства неверности начисленной суммы;

- под основным текстом обязательно указать дату — дату подачи, и свою подпись с расшифровкой.

Важно! Согласно ст.52 НК РФ ИФНС может пересчитать суммы и выслать новое уведомление только за 3 последних года. Если вы обнаружили ошибку за несколько лет, то можете требовать пересчитать налог за трехлетний период.. Следовательно, вы можете ходатайствовать о перерасчете налога на имущество физических лиц за 2016 в 2019 году, но за более раннее время исправить ошибку и вернуть излишек невозможно

Следовательно, вы можете ходатайствовать о перерасчете налога на имущество физических лиц за 2016 в 2019 году, но за более раннее время исправить ошибку и вернуть излишек невозможно.

Также нужно учесть, что практикуется перерасчет налога на имущество физических лиц в рамках ОКТМО: если ваше имущество находится в разных регионах, то и ОКТМО в квитанции будут разные, и подавать заявления нужно в разные инспекции. Но вы можете не ехать лично в другой регион, а воспользоваться одним из способов:

- написать доверенность на человека, живущего в том регионе, и отправить ему почтой доверенность с необходимыми документами, чтобы он вместо вас подал заявление;

- выслать заявление и документы в ИФНС по почте заказным письмом — нужно заверить копии документов;

- воспользоваться специальной формой на сайте ФНС для обратной связи;

- подать заявку в «Личном кабинете налогоплательщика».

Причиной для перерасчета могут быть не только ошибки, но и возникновение права на освобождение от уплаты имущественного налога — например, плательщик стал пенсионером или инвалидом, но не знал о своем праве несколько лет. В таких случаях также можно использовать льготу как бы обратной силой — за 3 года.

Пример заявления на перерасчет налога на имущество физических лиц за прошлые годы:

Такой шаблон вы можете скачать отсюда.

Что нового принесет ФСБУ 26

Российский стандарт за номером 26 регламентирует учет капвложений. Поэтому применение требований стандарта и отразится на внеоборотных активах, учитываемых по ФСБУ 6/2020.

Рекомендуем перед тем, как читать дальше эту статью, освежить в памяти новшества, которые вводятся ФСБУ 6.

Сами изменения в учете капвложений представим в таблице.

| Операция/объект учета | Как нужно учитывать | Пункт/раздел ФСБУ 26 |

| Обычная покупка ОС | При обычном приобретении правила учета объекта не изменились. | Вывод следует из Разделов I и II |

| Покупка ОС в рассрочку (отсрочку), если период рассрочки (отсрочки) превышает 12 месяцев | В капвложения включается сумма, которая была бы уплачена покупателем при отсутствии указанной отсрочки (рассрочки). Разница между учтенной таким образом суммой и номинальной величиной денежных средств, подлежащих уплате, учитывается как расходы по процентам по кредиту (займу) по правилам ПБУ 15/2008. | Пункт 12 |

| ТМЦ, приобретенные для строительства объектов ОС | Учитываются не как запасы, а как капвложения.

Их остатки в балансе должны попасть в строку 1150 (Основные средства) |

Пункт 5 |

| Ремонт и амортизация строительной техники | Все расходы по этим статьям включаются в капвложения и подлежат отнесению на счет 08 | Пункт 10 |

| Остатки ТМЦ (в том числе вторсырье и запчасти) после стройки, монтажа, реконструкции/модернизации, а также планового ремонта | Подлежат списанию со счета 08 либо на счета учета запасов, либо на счет для учета долгосрочных активов к продаже (ДАП) | Пункт 15 |

| Капвложения в ОС | Подлежат ежегодному тесту на обесценение по правилам для ОС | Пункт 17 |

Тест на обесценение, в виду важности и сложности этого процесса, мы разобрали в отдельной статье. Вы можете найти ее в разделе Бухгалтерский учет или через поиск

Здесь же далее будем говорить о том, какие действия потребуется выполнить, чтобы начать учитывать капвложения по ФСБУ с 01.01.2022.