- Кому положена бесплатная спецодежда

- Временные работники

- Сквозные профессии

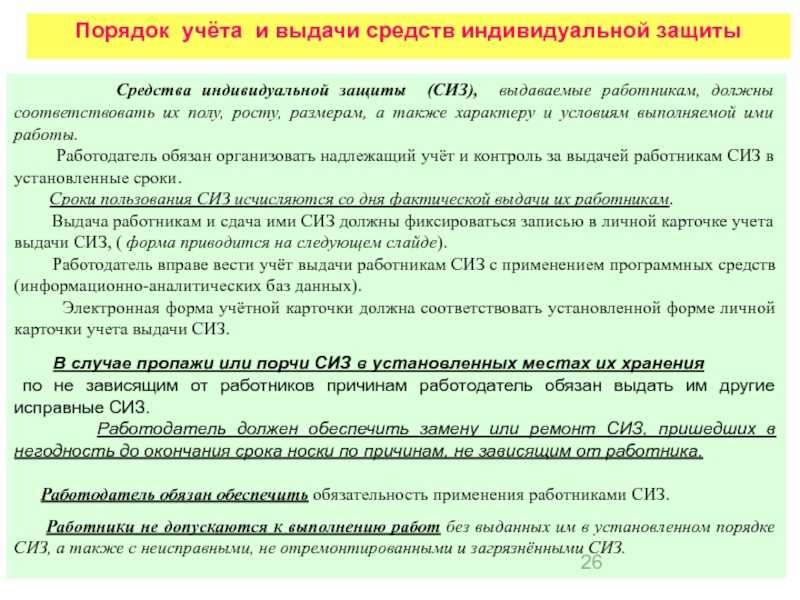

- Как учитывать спецодежду

- Продление сроков носки спецодежды

- Документация организации

- Требования законодательства к самим средствам индивидуальной защиты

- Условия приобретения СИЗ за счет ФСС

- Законодательные основы, касающиеся спецодежды

- Квартал событий

- Спецодежда: все о — выдаче, учете и — списании

- К каким активам относятся расхода на спецодежду

- Спецодежда как запасы

- Спецодежда как основные средства

- Отнесение на расходы единовременно

- Корректировка учетной политики в связи с применением ФСБУ 5/2019

- В каком количестве закупать СИЗ?

Кому положена бесплатная спецодежда

Согласно требованиям охраны труда, все работодатели, нанимающие сотрудников, обязаны обеспечить свой персонал средствами индивидуальной защиты, в том числе и специальной одеждой и обувью. Однако такая экипировка полагается представителям не каждой профессии.

Кому, в каких количествах и по какой процедуре работодатель должен выдавать спецодежду, определено Межотраслевыми правилами.

Нормы обязывают одевать в спецовку работников, чей труд связан с различными неблагоприятными условиями:

- отрицательно воздействующими на людей с точки зрения температурного режима;

- связанными с загрязнением воздуха и кожи;

- провоцирующими тот или иной ущерб здоровью.

Примеры профессий, которым положена спецодежда: каменщики, штукатуры, плиточники, слесари, землекопы и др. Чтобы точно знать, необходима ли спецодежда, нужно каждое рабочее место раз в 5 лет подвергать специальной аттестации – оценке условий труда.

ВНИМАНИЕ! Список конкретных профессий, в обязательном порядке обеспечиваемых спецодеждой, утвержден вышеупомянутыми постановлениями Минтруда и Минсозразвития РФ

Временные работники

Сотрудники, приступившие к работе, для которой предусмотрена спецодежда, на временной основе, должны получить комплект «спецовки» согласно действующим нормативным актам, то есть на таких же основаниях, как и постоянные работники. Таковыми могут быть:

- трудящиеся по срочному трудовому договору;

- заменяющие отсутствующего работника;

- проходящие производственную практику;

- обучающиеся и стажирующиеся;

- работающие по подряду из сторонней организации;

- часто посещающие производственные площади (начальство, специалисты, проверяющие и др.).

По истечении времени работы, если по нормам для данной спецодежды не истек срок ее эксплуатации, она возвращается в организацию согласно обычному регламенту.

Сквозные профессии

Типовые нормы предусматривают особенности применения спецодежды во всех экономических отраслях, а точнее, в 195 основных профессиях, которые встречаются практически в любой отрасли. Для каждой из этих профессий приводятся конкретные предметы, составляющие комплект спецодежды, и уточняются сроки ее носки – 1 год или до естественного износа. Позволительно удваивать норму одновременно со сроками. То есть если, например, работнику полагается два защитных комбинезона в год, можно выдать 4 комбинезона сроком на два года.

К СВЕДЕНИЮ! Предприятие вправе принять более мягкие нормы по спецодежде, по сравнению с типовыми, но уменьшать принятые законодательно нормативы или ужесточать условия эксплуатации СИЗ нельзя.

Если должности, наличествующей на предприятии, нет в типовом списке, а спецодежда такому сотруднику необходима по итогам аттестации рабочего места, то следует руководствоваться правилами для «всеотраслевого» списка профессий.

Как учитывать спецодежду

При расчете налога на прибыль

1. В каких случаях и как учитывать спецодежду в составе основных средств

Выдача Спецодежды, первоначальная стоимость которой превышает 100 000 рублей. А срок полезного использования более 12 месяцев. Её учитывают в составе основных средств. (пункт 1 ст. 256, пункт 1 ст. 257 НК РФ).

Стоимость её признавайте в расходах постепенно — в течение срока ее полезного использования. Путем ежемесячного начисления амортизации (пп. 3 п. 2 ст. 253, п. 2 ст. 259 НК РФ). Этот срок, как правило, вы определяете сами в соответствии с рекомендациями изготовителя (пункт 6 ст. 258 НК РФ).

При методе начисления учет в расходах начисленной амортизации зависит от того, к каким расходам она относится — прямым или косвенным.

Если спецовку работники используют в производстве товаров (работ, услуг). То амортизация по ней относится к прямым расходам. Значит, учитывать ее при расчете налога на прибыль нужно по мере реализации товаров (работ, услуг). В стоимости которых она учтена (п. п. 1, 2 ст. 318 НК РФ).

2. Как учитывать спецодежду в составе материальных расходов

Стоимость спецодежды, которая не является амортизируемым имуществом, можно учесть в составе материальных расходов при одновременном выполнении следующих условий (пп. 3 п. 1 ст. 254 НК РФ, ст. 221 ТК РФ, п. п. 5, 6 Межотраслевых правил, утвержденных Приказом Минздравсоцразвития от 01.06.2009 N 290н, Письмо Минфина от 19.08.2016 N 03-03-06/1/48743 (.docx 15Кб)):

- в организации проведена специальная оценка условий труда (аттестация рабочих мест);

- спецодежда выдается в соответствии с типовыми нормами ее выдачи или повышенными нормами. Установленными организацией и утвержденными локальным нормативным актом (например, приказом).

Стоимость спецодежды включают в материальные расходы в полной сумме на дату выдачи одежды работникам (пп. 3 п. 1 ст. 254 НК РФ).

Вы вправе установить иной порядок списания стоимости спецодежды. Например, равномерно в течение срока использования. Закрепив его в учетной политике для целей налогообложения (пп. 3 п. 1 ст. 254, ст. 313 НК РФ).

В налоговом учете спецодежды можно применять ту же первичку, что и в бухгалтерском

Если в налоговом учете вы отнесли спецодежду к материальным расходам. Тогда ее стоимость можно списать единовременно в тот день, когда передадите в эксплуатацию. Основанием будет п. 1 ст. 254 Налогового кодекса. При этом вам хватит тех первичных документов и регистров, которые вы ведете для целей бухгалтерского учета спецодежды. Например, приходный ордер по форме № М-4. Требование-накладная по форме № М-11, ведомость выдачи спецодежды работникам.

Списать спецодежду при расчете налога на прибыль можно. Даже если ее выдача не предусмотрена Типовыми нормами. Но в таком случае необходимо провести оценку условий труда. И уже на ее основании издать приказ о выдаче спецодежды, в котором установить и срок носки. На этот счет есть письмо Минфина от 11.12.2012 г. № 03-03-06/1/645.

Продление сроков носки спецодежды

Пункт 6.17 норм срока эксплуатации спецодежды предусматривает продление сроков носки СИЗ. Для этого на предприятии собирается инвентарная комиссия, которая оценивает дальнейшую пригодность спецовки.

Данная практика довольно распространена. На некоторых предприятиях, в силу специфики должности, рабочие могут не вынашивать спецодежду, которую нужно менять каждый год, в течении двух и трех лет.

При этом, по ходу профпригодности для дальнейшей носки одежды, оформляется справка, в которой указываются все имеющиеся на момент проверки дефекты. Если изъяны не соответствуют нормам для продления срока службы СИЗ, ее списывают. Например, если процент пятен от моторного масла на робе автомеханика меньше 15, со списанием можно временить.

Документация организации

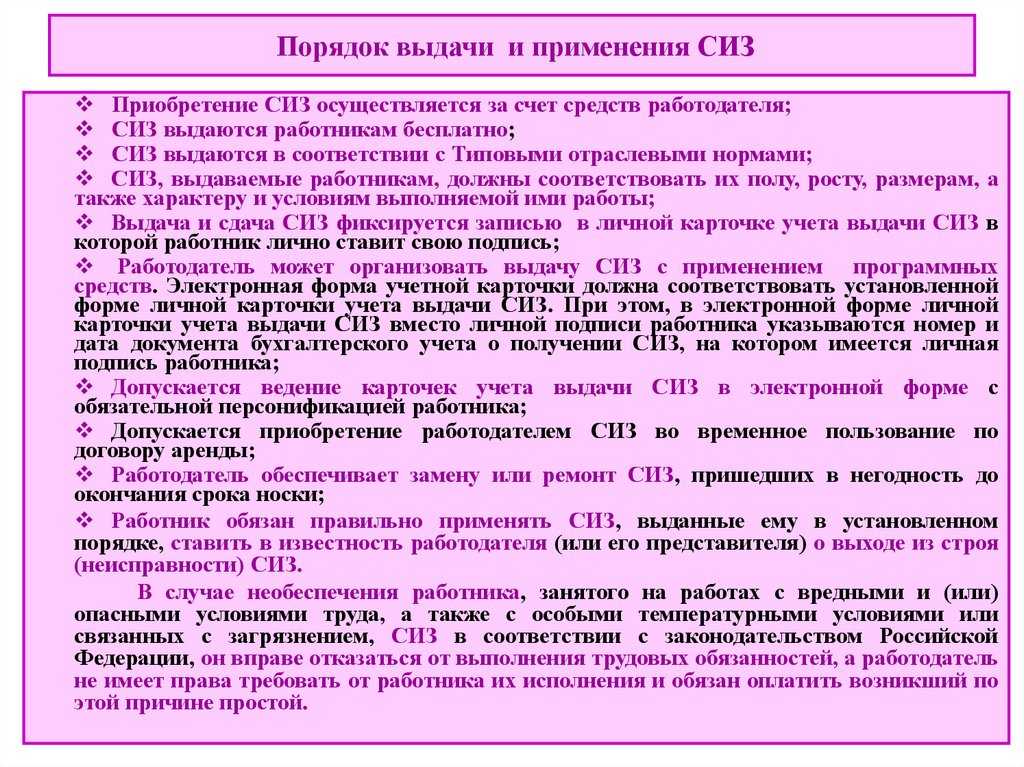

Несмотря на столь внушительный список правовых актов, регулирующих нормы выдачи и применения СИЗ, каждый работодатель должен иметь на своем предприятии локальный нормативный акт. В нем прописываются все детали: категории работников, которым необходимо выдавать СИЗ, сроки годности СИЗ, порядок их выдачи при поступлении на работу и сдачи — при увольнении, и т.д. При этом названия должностей сотрудников, которым надлежит выдавать СИЗ, должны соответствовать единому квалификационному справочнику. Данный локальный акт может фигурировать в документации компании как самостоятельный документ, либо являться частью ПВТР. Все категории работников, которым необходимо выдавать СИЗ, должны с ним ознакомиться под подпись.

Согласно ч. 2 ст. 221 ТК РФ, работодатель может улучшить защиту от вредных и опасных производственных факторов по сравнению с действующими типовыми нормами, либо предусмотреть выдачу СИЗ работникам, для которых она не установлена в обязательном порядке. В таком случае локальный нормативный акт должен отдельно перечислять тех работников, которым СИЗ выдаются в соответствии с требованиями законодательства, и тех, кто получает их по желанию работодателя. Данный документ требует обязательного согласования с профсоюзом или иным органом, представляющим интересы работников.

Утверждению подобного локального акта на производстве должна предшествовать процедура специальной оценки труда, которая с 1 января 2014 года заменила обязательную аттестацию рабочих мест.

Многих работодателей интересует, необходимо ли прописывать в трудовом договоре пункт об обязательной выдаче работнику СИЗ? Условие о гарантиях и компенсациях за работу с вредными или опасными условиями труда является обязательным в трудовом договоре — об этом говорит ст. 57 ТК РФ. Однако про выдачу СИЗ там нет ни слова. Если же работодатель улучшает типовые нормы выдачи СИЗ, он может прописать это в коллективном и трудовом договоре. Кроме того, было бы разумнее включить в трудовой договор с сотрудником пункт, предписывающий ему применять эти средства защиты при исполнении своих трудовых обязанностей.

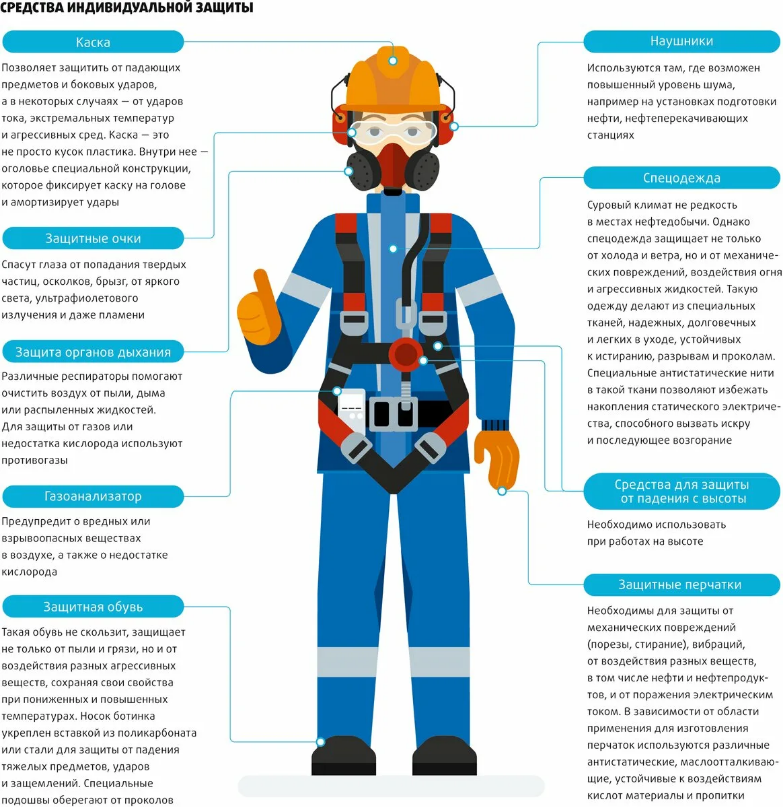

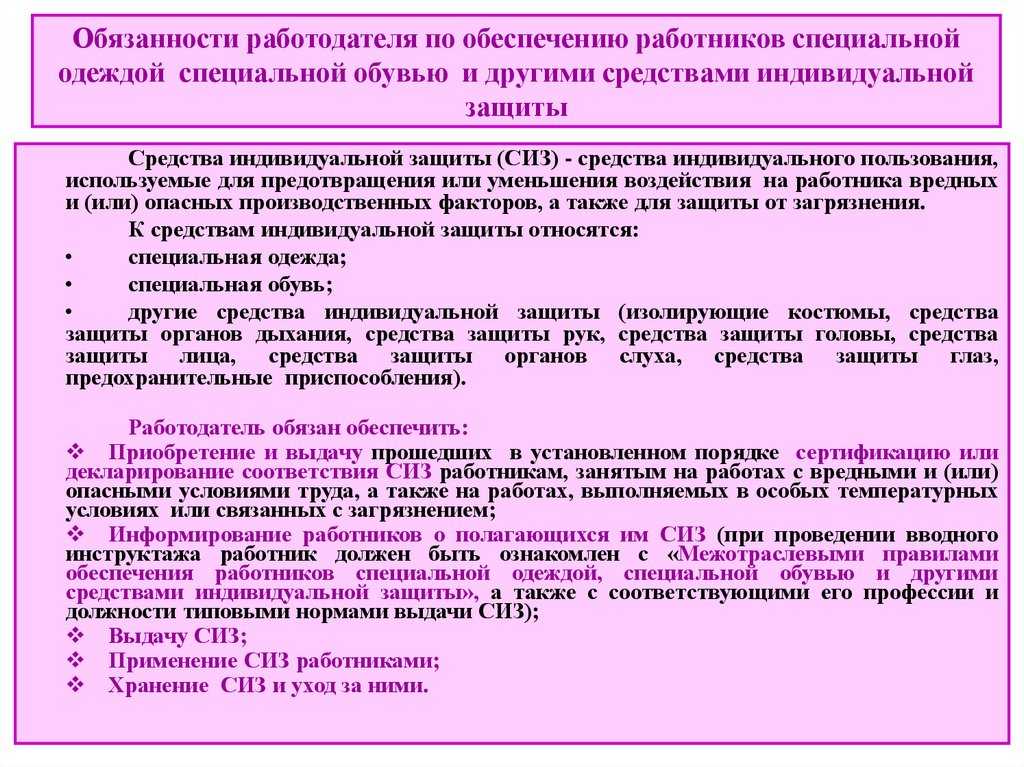

Требования законодательства к самим средствам индивидуальной защиты

ФЗ от 27 декабря 2002 г. №184-ФЗ «О техническом регулировании» устанавливает в качестве обязательного требования процедуру сертификации или декларирования СИЗ. Недопустимо применение СИЗ, которые не прошли эту процедуру в соответствии с Постановлением Госстандарта России от 19.06.2000 г. №34 «Об утверждении и введении в действие Правил проведения сертификации средств индивидуальной защиты». Также законодательство регламентирует, что приобретение СИЗ осуществляется за счет работодателя.

В соответствии с ГОСТ, СИЗ должны отвечать следующим критериям и выполнять следующие задачи:

- Предотвращать или снижать влияние опасных и вредных факторов;

- Отвечать нормам технической эстетики и эргономичности;

- Иметь инструкцию, в которой прописаны правила эксплуатации и хранения средства, а также его срок годности;

- Иметь маркировку в соответствии с ГОСТ и прочими стандартами, регулирующими правила маркировки средств индивидуальной защиты;

- Подлежать оценке на соответствие гигиеническим, физиологическим, защитным и эксплуатационным требованиям.

Разумеется, СИЗ не должны сами по себе представлять угрозу. Также недопустима потеря ими защитных свойств в результате стирки, химической обработки, обеззараживающих процедур.

Подбирать СИЗ необходимо исходя из пола, роста, размера одежды и обуви сотрудника, а также в соответствии со спецификой выполняемых им работ.

Решением Комиссии ТС от 28.05.2010 г. №299 «О применении санитарных мер в Таможенном союзе» установлены следующие требования в отношении СИЗ:

Для их производства не могут быть использованы материалы и вещества, которые потенциально опасны для здоровья сотрудников и окружающей среды. СИЗ должны быть достаточно легкими, однако данное качество не должно идти в разрез с их эксплуатационными характеристиками

Важно, чтобы СИЗ был изготовлен с учетом физиологических норм и отвечал характеру трудовой деятельности и особенностям окружающей среды. Конструкция СИЗ не должна мешать сотруднику выполнять его трудовую деятельность в нормальном режиме

К СИЗ должна быть приложена этикетка с информацией о производителе, сфере применения, сроках годности, режиме хранения, правилах эксплуатации, мерах безопасности.

Кроме того, существует множество нормативных актов, которые регулируют производство и эксплуатацию средств защиты специального назначения.

Условия приобретения СИЗ за счет ФСС

Рассчитывая получить компенсацию при покупке средств индивидуальной защиты, необходимо согласовать сделку с органами ФСС, прежде всего, по сумме.

Компенсацию можно получить двумя способами.

Участники пилотного проекта по финансированию социальных выплат приобретают СИЗ за счет собственных финансовых средств. На сегодняшний день это такие регионы, как КЧР, Нижегородская область, Ростовская область, Крым и Севастополь, Адыгея, Алтай, др. Полностью список участников приведен в Постановлении Правительства №294 от 21-04-11 г. Расходы могут быть возмещены Фондом в размере, согласованном сторонами. Страхователь обращается в Фонд в срок до 15 декабря соответствующего года с заявлением, к которому прилагаются документы, подтверждающие расходы. Форма заявления утверждается Минтрудом, согласовывается с ФСС. Решение о перечислении средств принимается в течение 5-ти рабочих дней после подачи документов.

Организации, не участвующие в работе пилотного проекта, могут получить зачет истраченных на приобретение СИЗ средств в сумму уплаты взносов «на травматизм». Для этого следует обратиться в ФСС и получить официальное разрешение на закупку СИЗ, прежде чем она будет осуществлена. Обеспечение средствами индивидуальной защиты входит в состав предупредительных мер по сокращению травматизма и профзаболеваний. Полный регламент, по которому предоставляется компенсация, содержится в Правилах финансового обеспечения таких мер №580н от 10-12-12 г. Минтруда. Правила предписывают, что объем финансирования предупредительных мер в текущем году должен быть не выше 20% от суммы взносов «на травматизм» предыдущего года, за вычетом сумм, истраченных по этой же статье расходов в предыдущем году.

Если за последние два года организация не обращалась за компенсацией предупредительных мер, то в расчет берутся сумма взносов за три предшествующих текущему года и та же процентная ставка. Кроме того, организация может рассчитывать на выплаты не выше сумм, перечисляемых в ФСС в текущем году. Обращаться с заявлением в Фонд следует не позже 7 августа текущего года.

2018 год принес ряд изменений в процедуру компенсации расходов на СИЗ со стороны ФСС. Они озвучены приказом №764н от 31-10-17 г. Минтруда. Теперь компенсации принадлежит приобретение спецодежды и иных СИЗ только российского производства. Копия заключения, подтверждающего, что продукция произведена из отечественных материалов, на территории РФ, выдаваемого Минпромторгом, берется у продавца.

К заявлению на компенсацию сумм по СИЗ прилагаются:

- финансовый план и перечень мероприятий согласно этому плану по обеспечению предупредительных мер;

- список СИЗ и профессий (должностей) с указанием норм их выдачи и количества выдаваемых средств. Указываются их характеристики: срок годности, стоимость и др.;

- копии сертификатов (деклараций), подтверждающих соответствие защитных средств техрегламенту по линии Таможенного союза ТР ТС 019/2011 утв. 09-12-2011 г. решением его комиссии №878;

- копии документов, свидетельствующих о российском происхождении СИЗ (об этом нововведении говорилось выше).

Полный перечень документов и их актуальных бланков (форм) целесообразно уточнить в отделении Фонда. Заметим, что ФСС выпущены и Метод. рекомендации по обращению за финансированием СИЗ в составе предупредительных мер. Они опубликованы на сайте ФСС и содержат развернутую информацию по теме.

На заметку! ФСС может отказать в компенсации, если у организации есть просроченная задолженность, пени, штрафы или в представленном пакете документов содержатся недостоверные данные. Отказ может последовать и по причине полного распределения бюджета Фонда в определенном периоде.

Законодательные основы, касающиеся спецодежды

Государство предусмотрело достаточно много нюансов, связанных с ношением работниками потенциально вредных и опасных профессий специальной одежды. Эти нормы закреплены в различных нормативных актах, среди которых:

- для большинства профессий из всех отраслей – Приказ Министерства труда РФ № 997н от 09 декабря 2014 года;

- для профессий, где необходима «сигнальная» спецодежда, – Приказ Минздравсоцразвития Российской Федерации от 20 апреля 2006 года № 297;

- для профессий, где необходима теплая спецодежда, – постановление Министерства труда РФ от 31 декабря 1997 года № 70.

Как выдать и учесть спецодежду?

Межотраслевые правила по снабжению персонала бесплатной спецодеждой, обувью и другими средствами для индивидуальной защиты, которые также регламентируют ее хранение, уход за ней, порядок замены и т.п., утверждены Приказом Минздравсоцразвития РФ от 1 июня 2009 года № 290н.

Дополнительно положения, касающиеся спецодежды, приведены в Трудовом кодексе Российской Федерации:

- ст. 212 обязывает работодателя покупать за свои средства и бесплатно выдавать персоналу требующуюся спецодежду;

- ст. 221 определяет нормативы выдачи.

Около 70 конкретных документов утверждают отраслевые особенности использования необходимой спецодежды: для работников сельского, водного и лесного хозяйства, угольной и химической промышленности, фармацевтики, металлургии, автодорожных работ и др.

ОБРАТИТЕ ВНИМАНИЕ! Нормы определяют не только вид и количество выдаваемой спецодежды, но и особенности ее эксплуатации

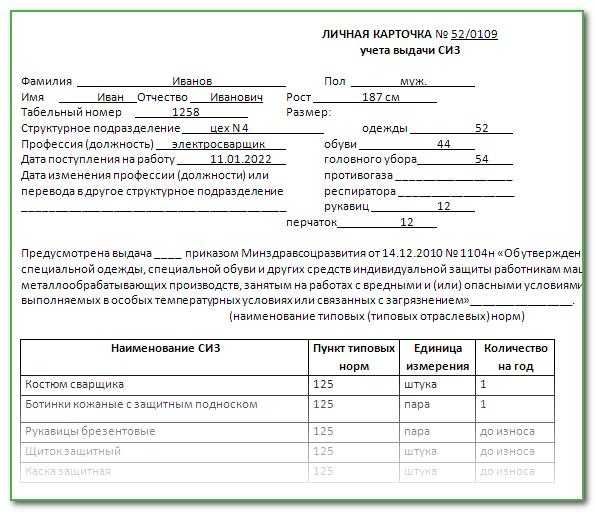

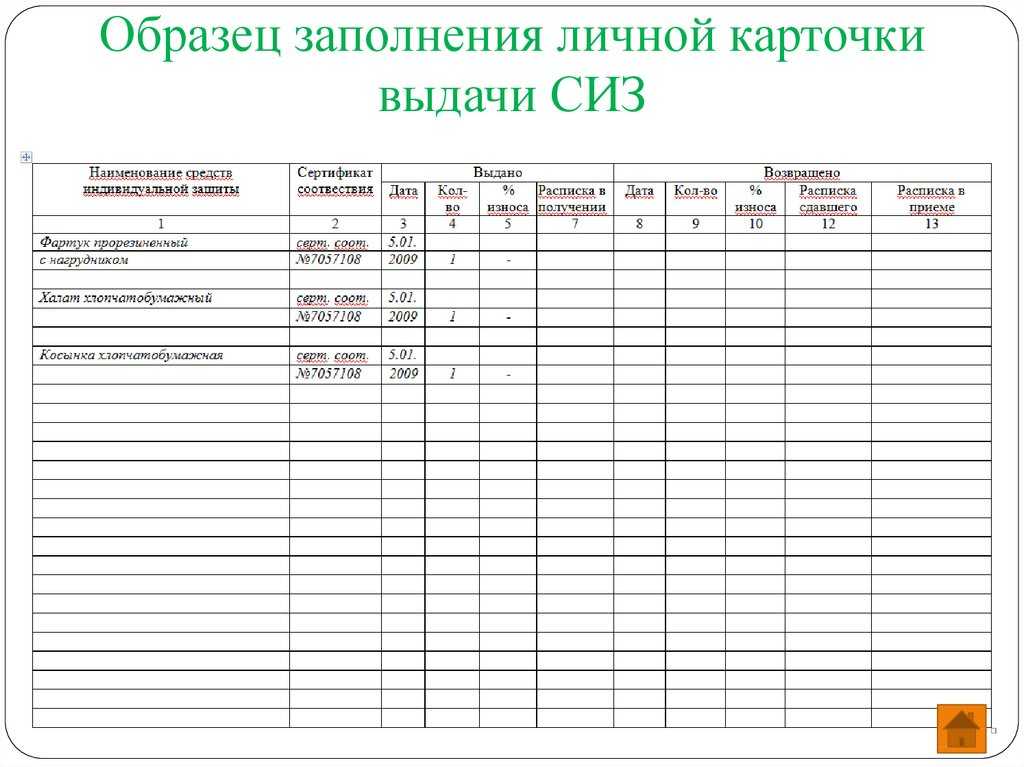

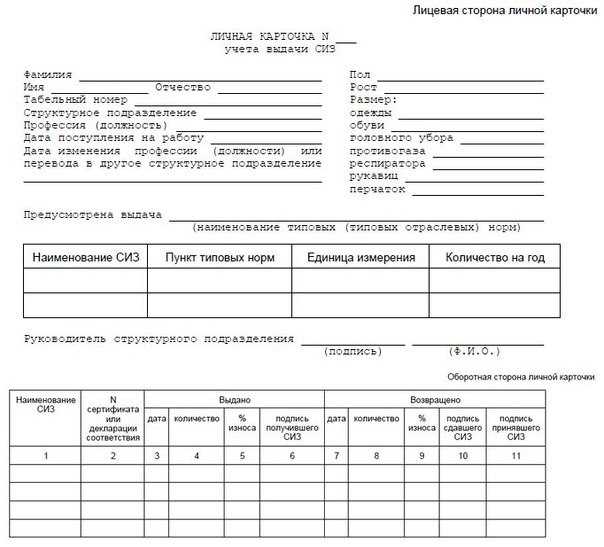

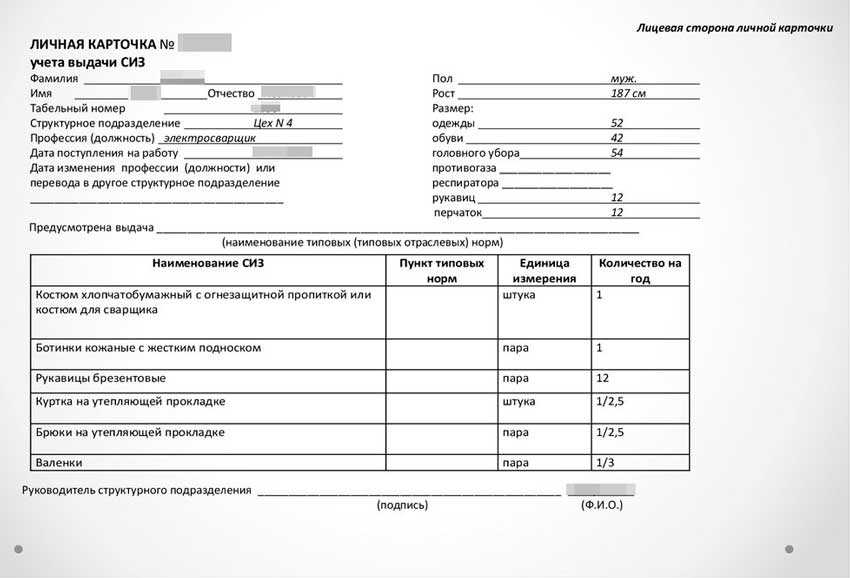

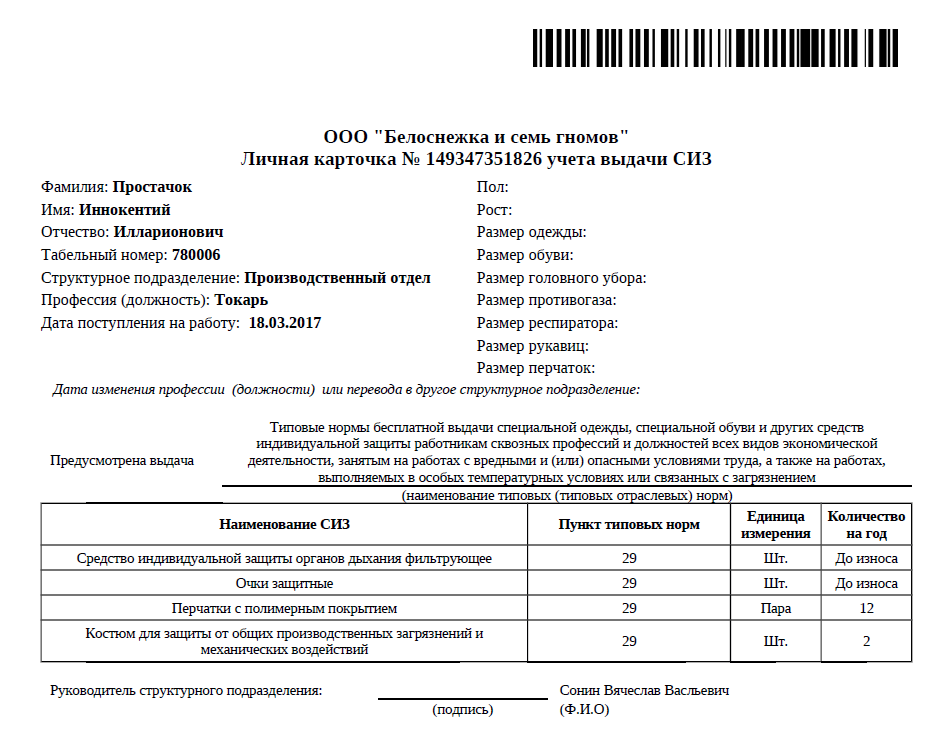

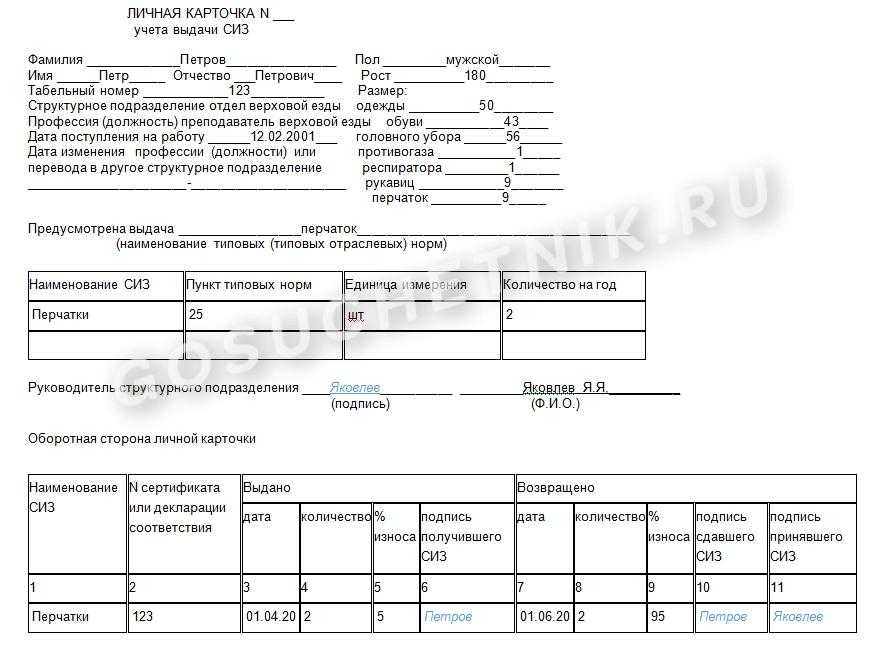

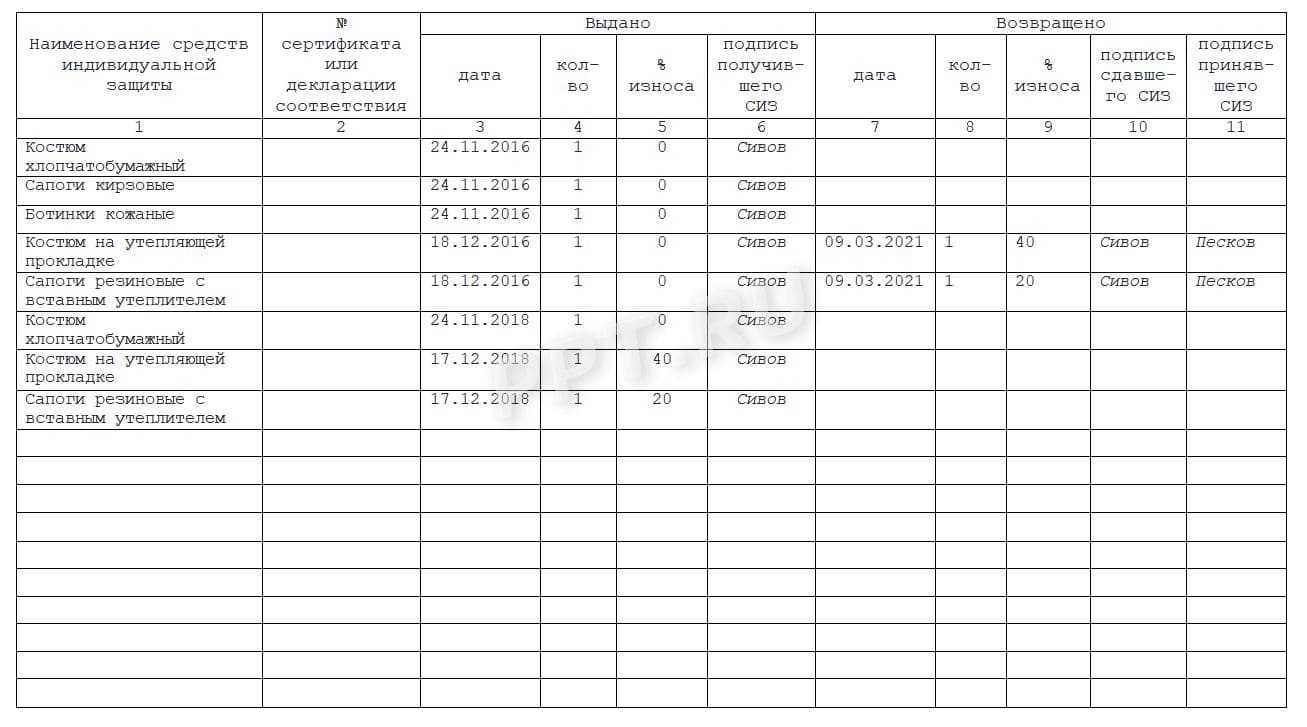

Квартал событий

Важно внимательно отнестись к причине выбытия одежды. Истечение установленного на предприятии срока использования — не повод для утилизации

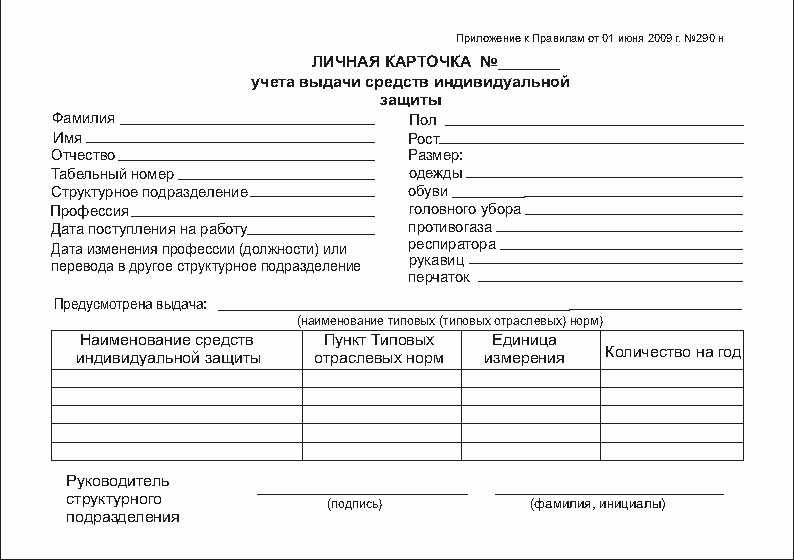

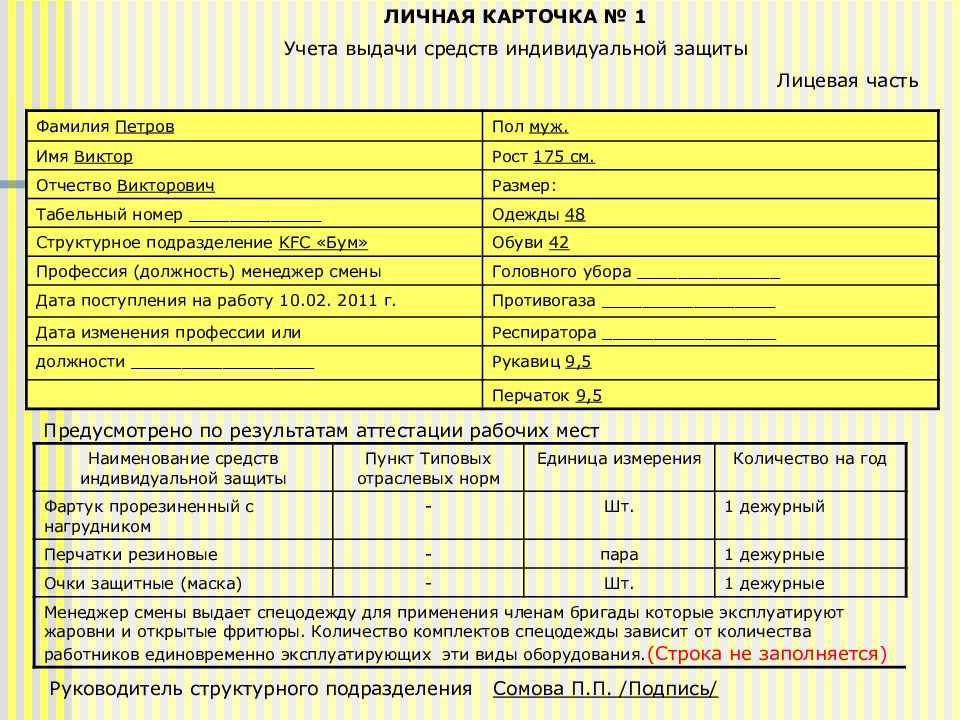

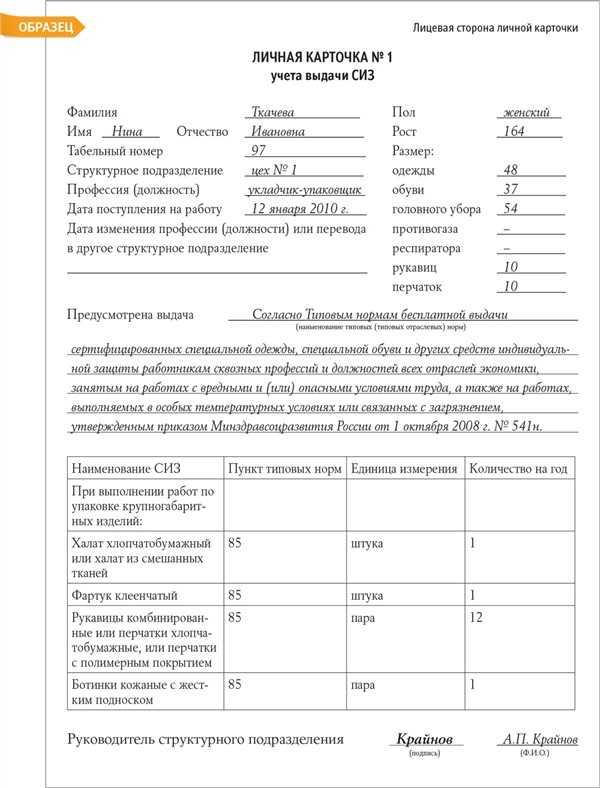

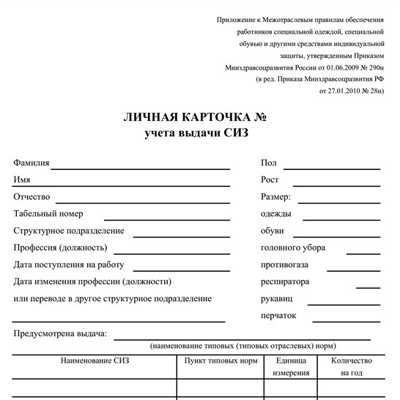

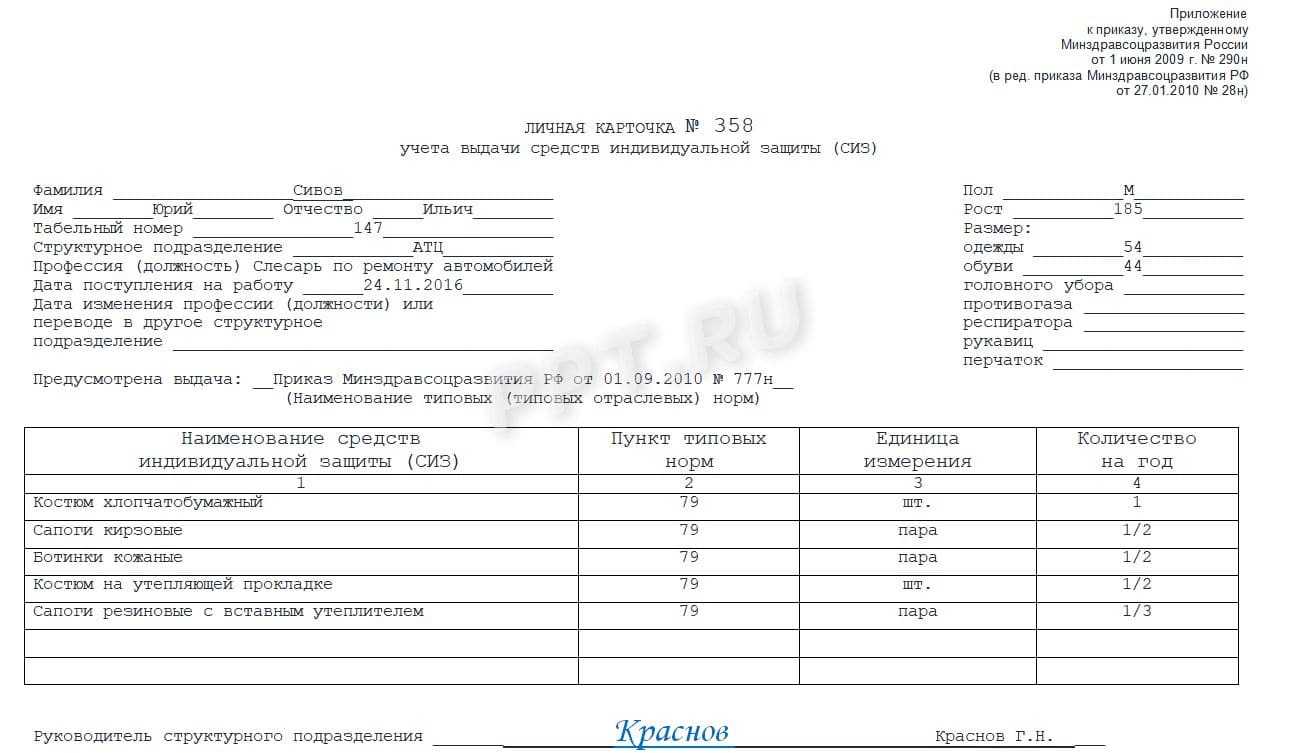

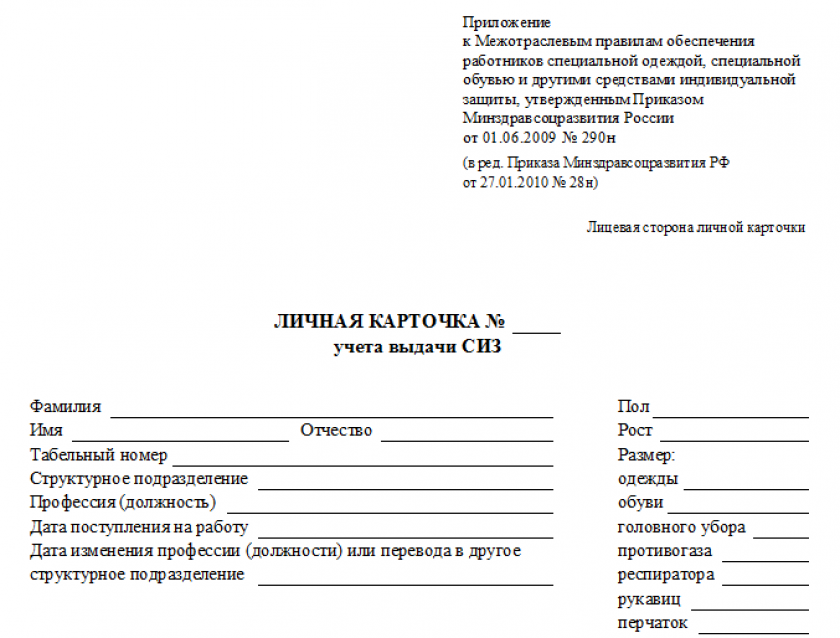

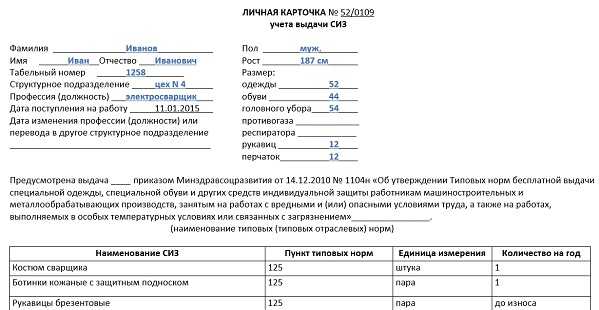

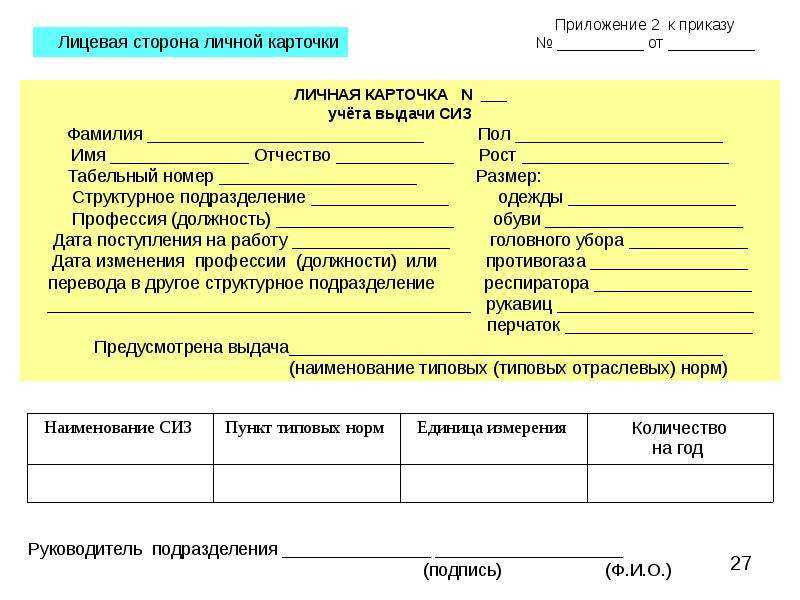

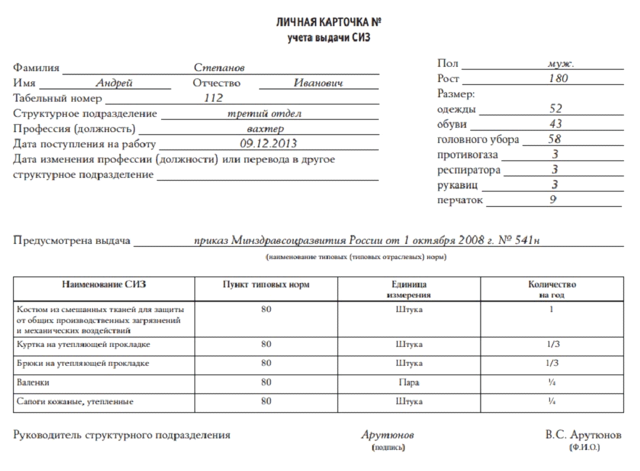

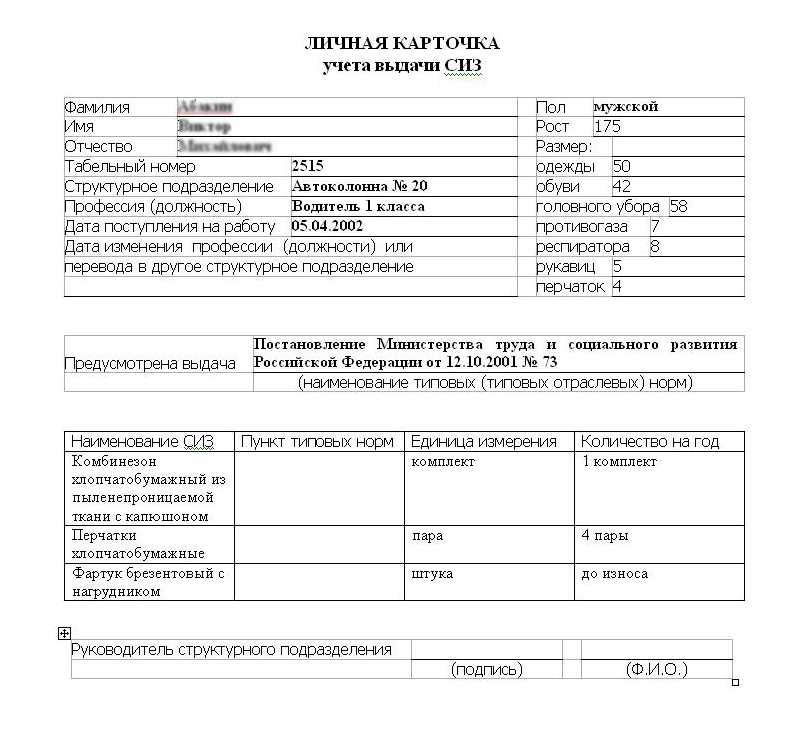

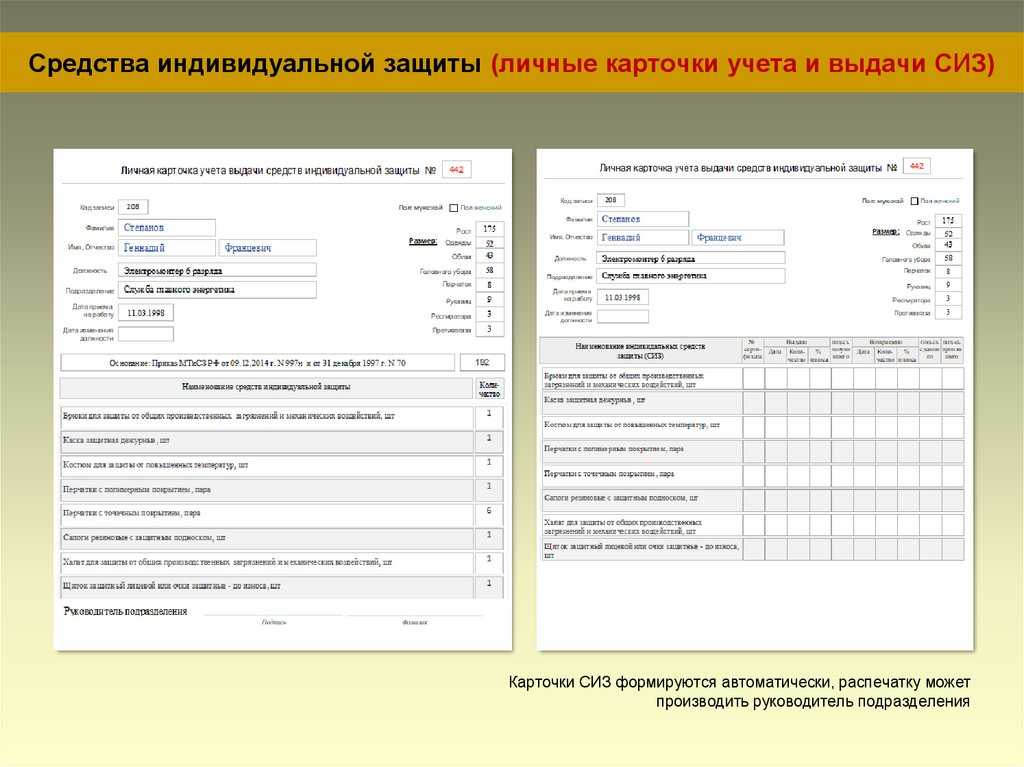

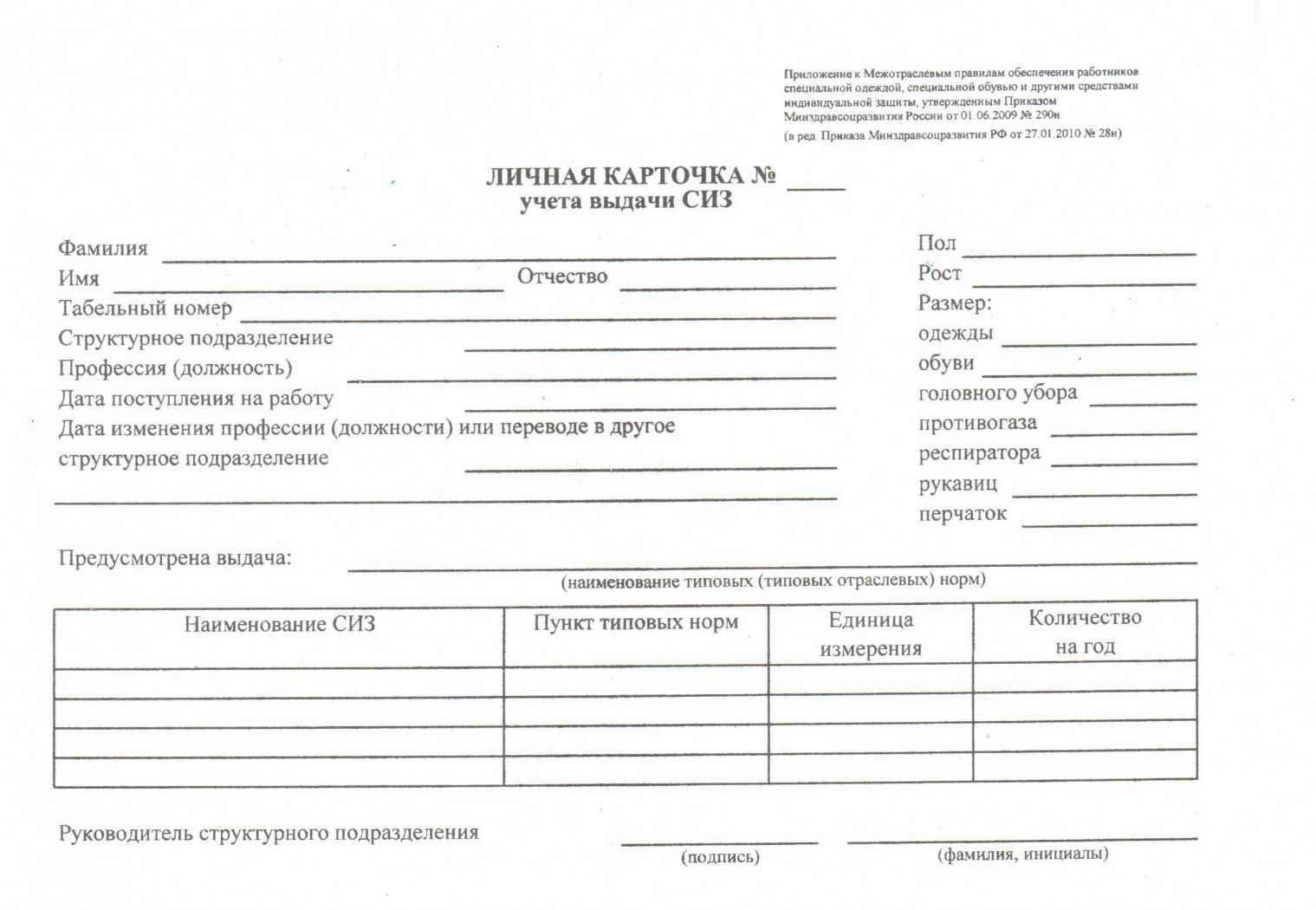

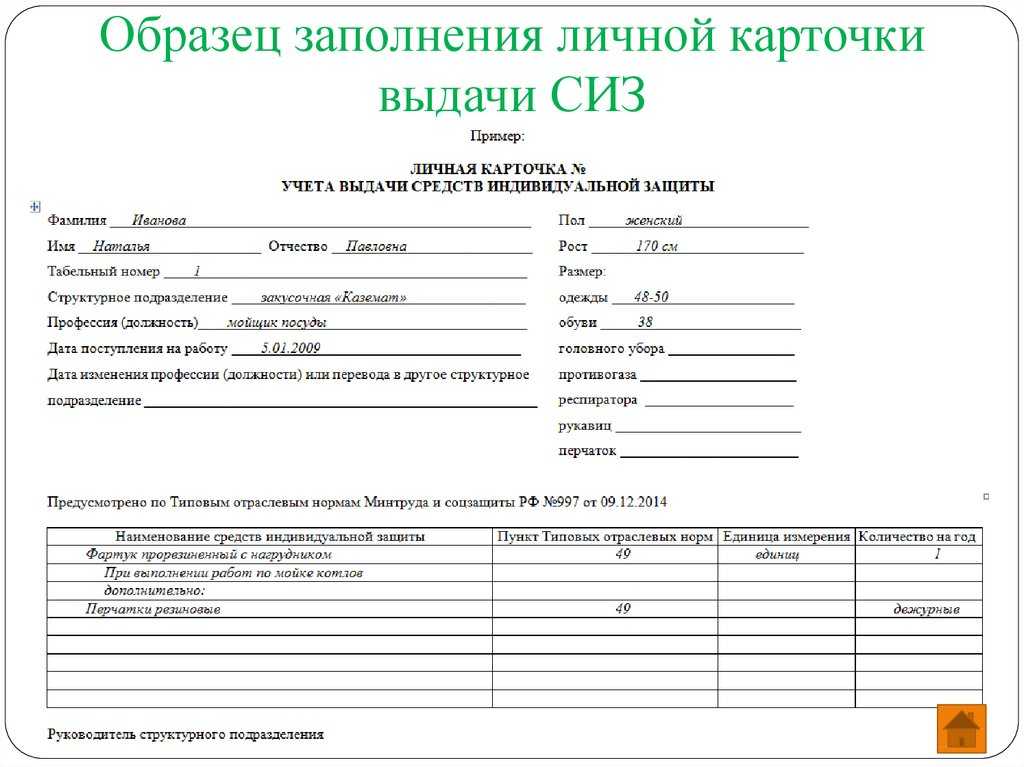

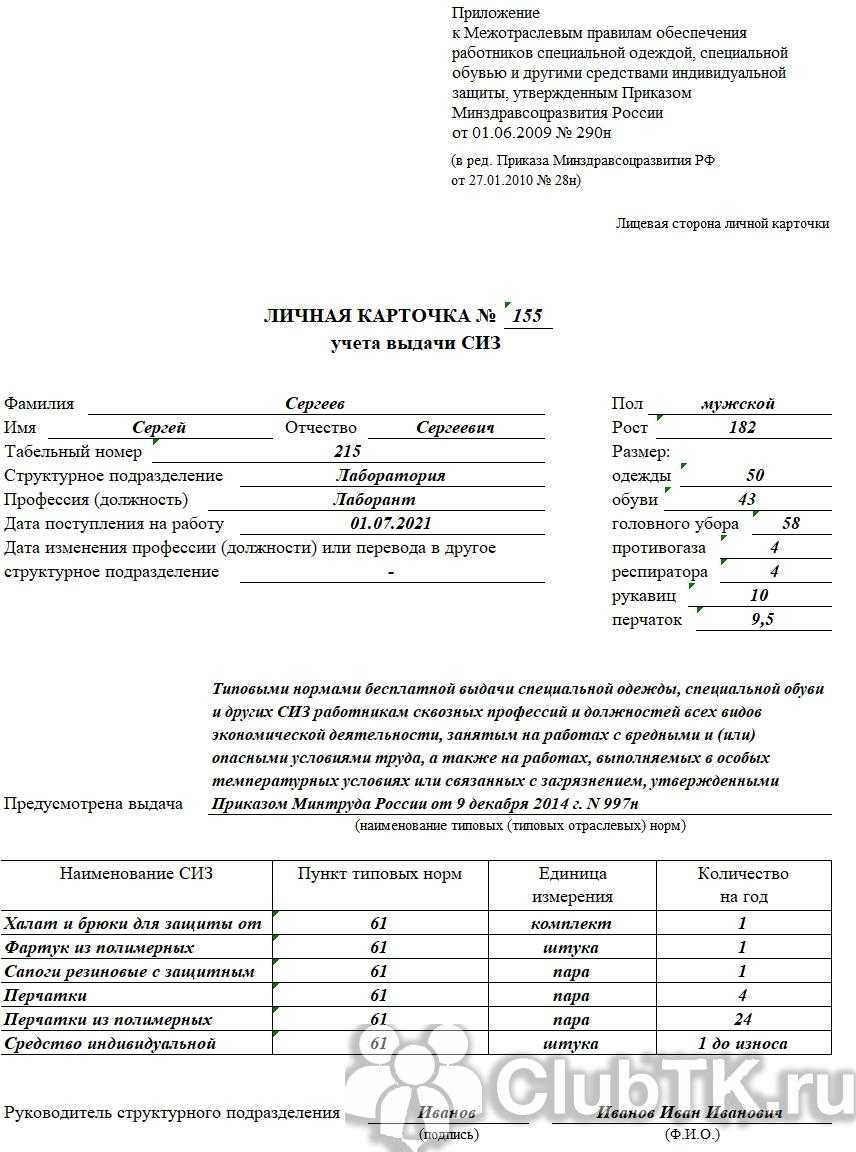

Если специальная одежда пригодна к дальнейшему использованию, он может бы снова выдан сотруднику. Причиной выбытия могут быть утрата или износ. 502. Специальная одежда, обувь и прочие защитные приспособления отпускаются работникам на основании лимитно-заборных карт (типовая форма М-8), накладных (типовая форма М-15) или требований-накладных (типовая форма М-11). Кроме этого, выдача спецодежды сопровождается соответствующими записями в личных карточках работников. личной карточки учета выдачи средств индивидуальной защиты утверждена Постановлением Минтруда России от 18.12.98 N 51. В ней указываются: наименование средства индивидуальной защиты, дата выдачи, процент годности на момент выдачи, срок носки, стоимость спецодежды.

Спецодежда: все о — выдаче, учете и — списании

Для начала разберемся, всех ли работников нужно обеспечивать спецодеждой. Работодатель должен за счет собственных средств приобрести сертифицированную или декларированную спецодежду (обязательно возьмите у поставщика сертификат или декларацию соответствия) и бесплатно выдать ее сотрудникам, которые заняты на работа х ч. 2 ст. 212, ч. 1 ст. 221 ТК РФ; пп. 4, 8 Правил, утв. Приказом Минздравсоцразвития от 01.06.2009 № 290н (далее — Правила № 290н); приложение № 4 к Техническому регламенту 019/2011, утв. Решением Комиссии Таможенного союза от 09.12.2011 № 878 (далее — ТР ТС 019/2011) : НДС. Если работник при увольнении договорился с работодателем, что он не будет возвращать спецодежду и при этом работодатель удержит ее стоимость из зарплаты, тогда к работнику переходит право собственности на эту спецодежду. Такая передача права собственности на возмездной основе есть не что иное, как реализация товара, которая облагается НДС в общеустановленном порядк е Письмо Минфина от 09.07.2013 № 03-07-11/26420 . НДС придется начислить и при безвозмездной передаче, когда работодатель не будет требовать от работника компенсации остаточной стоимости спецодежд ы абз. 2 подп. 1 п. 1 ст. 146 НК РФ .

Обратите внимание => Списание просроченной дебиторской задолженности в налоговом учете

К каким активам относятся расхода на спецодежду

Спецовка может быть отнесена к разным категориям. В зависимости от группы, в которую она попадет, используется тот или иной вид активов:

- запасы;

- основное средство;

- единовременные расходы.

Подробнее по каждому варианту.

Спецодежда как запасы

Спецовква становится «запасом», если максимальный срок ее использования один год или продолжительность среднего операционного цикла организации. В этом случае учет регулируется ФСБУ 5/2019 Запасы.

Согласно ранее действовавшему ПБУ 5/01 и Методическим указаниям по бухгалтерскому учету материально-производственных запасов, стоимость можно было гасить равными долями в течение срока использования либо единовременно при сроке пользования меньше года.

А в новом ФСБУ 5/2019 указано, что запасы списываются одним из трех способов:

- одновременно с признанием выручки от продажи;

- при выбытии в случаях, отличных от реализации;

- если не ожидается экономических выгод в будущем от использования запасов.

Помимо прочего согласно п. 41 и 43 стандарта, балансовая стоимость выбывающих запасов признается расходом того периода, в котором произошла реализация или иное выбытие.

В итоге: затраты на спецодежду считаются единовременными.

Особенности использования ФСБУ 5/2019 в отношении расходов на спецодеждуП. 47 Стандарта разрешает выбрать метод перехода — перспективно или ретроспективно.

Перспективный способ подразумевает, что Стандарт применяется в отношении операций, наступивших после начала применения ФСБУ 5. При рестроспективном методе показатели бухгалтерского учета пересчитываются так, будто Стандарт применялся всегда.

Перспективный метод никаких специальных операций не требует. После начала применения при поступлении спецодежды она отражается в составе запасов, при списании в эксплуатацию или продаже нужно признать в расходах ее стоимость:

- Д84К10.

- Д 20 (23,25,26,44) К 10.

При ретроспективном методе перехода на 31 декабря года, предшествующему началу года применения нужно единовременно списать на затраты часть стоимости спецодежды, которая на дату корректировки уже используется, но стоимость погашена не полностью. Корректировка традиционно относится на нераспределенную прибыль.

Спецодежда как основные средства

Если спецодежда дорогостоящая и превышает лимит стоимости ОС, который установлен согласно ФСБУ 6/2020, а срок использования — один год или длительность обычного операционного цикла организации, то она учитывается как объект основных средств и амортизируется в течение срока службы. Начало амортизации начинается с момента ввода в эксплуатацию или с начала месяца, следующего за ним. Право выбора этой даты у организации теперь есть на основании пп. а п. 33 ФСБУ 6/2020. Причем начало амортизации связано с отражением в составе основных средств, а не с выдачей работнику. То есть амортизацию невыданной спецодежды тоже можно начать начислять.

Поскольку ФСБУ 6 в 2022 действует в обязательном порядке, необходимо устанавливать ликвидационную стоимость объекта. Амортизировать объект можно только до момента ее достижения. До нулевой стоимости ОС теперь не изнашиваются. Но разрешается установить остаточную стоимость, равную нулю в расчете на то, что спецодежда в процессе использования изнашивается полностью и вряд ли ее можно продать по какой-либо минимальной цене после завершения срока носки.

Согласно этому Стандарту, перспективный метод перехода могут использовать только те организации, которые имеют право применять упрощенные способы ведения учета (не путать с УСН). Если организация к таким не относится, то придется пересчитывать по рестроспективному методу, меняя показатели отчетности так, будто ФСБУ 6/2020 применялся и раньше.

Разрешено произвести корректировку единовременно: на 31 декабря года, предшествующего году начала применения ФСБУ 6, отразить корректировку по счетам. Если компания планирует использовать Стандарт с 2022 года, то исправления надо внести на 31.12.2021. Показатели балансовой стоимости основных средств и амортизации пересчитать, а разницу между старыми и новыми значениями отнести на 84 счет.

Отнесение на расходы единовременно

Если у купленной спецодежды срок носки больше года, а стоимость меньше лимита основных средств, значит она не удовлетворяет ни критериям запасов по ФСБУ 5, ни признакам ОС согласно ФСБУ 6. В этом случае стоимость спецодежды относится на расходы единовременно. При этом общая стоимость ее списания не должна превышать установленного критерия существенности.

Корректировка учетной политики в связи с применением ФСБУ 5/2019

Начиная с отчетности за 2021 г., хозяйствующие субъекты должны использовать ФСБУ 5/2019 «Запасы», утв. Приказом Минфина от 15.11.2019 г. № 180н. Данный стандарт обязательно должны использовать все компании, кроме бюджетников. Микроорганизации, которые вправе вести упрощенный бухучет, могут указать в учетной политике, что не используют этот стандарт. Остальные хозяйствующие субъекты должны организовать переход на новые правила учета с 1 января 2021 г.

Если субъект, обязанный перейти на новый стандарт, не сделает этого, он получит штраф за грубое нарушение правил учета доходов и расходов и за искажение показателей бухотчетности больше чем на 10%. В ходе проведения аудиторской проверки он рискует, что заключение будет составлено с оговоркой или вообще быть отрицательным.

Также учет запасов имеет прямое влияние на величину бухгалтерских расходов и, соответственно, на размер дивидендов. При неверном указании их величины возникает ситуация, при которой неправильно рассчитывается налог с дивидендов. Это в свою очередь влечет за собой штрафы за неуплату налогов и пени. Кроме того, вполне вероятны конфликтные ситуации с учредителями компании.

Неверный учет запасов влияет и на сумму активов компании, искажая ее значение, что в свою очередь приводит к неверному расчету собственного капитала. От его значения напрямую зависит расчет размера процентов по контролируемой задолженности, которая может уменьшить базу по налогу на прибыль у заемщика.

Эксперты рекомендуют прописать в учетной политике правила перехода на новый порядок учета запасов и особенности формирования их стоимости. При этом нужно изменить понятие «материально-производственные запасы» на «запасы». Все разделы учетной политики, связанные с материалами, товарами, готовой продукцией, незавершенным производством, скорректировать, добавив ссылку на ФСБУ 5/2019.

Образец приказа о внесении изменений в учетную политику для целей бухучета на 2021 г. в части ФСБУ 5/2019 «Запасы»

В каком количестве закупать СИЗ?

В типовых нормах указано количество выдаваемых СИЗ в год на одного сотрудника. Однако, следует понимать, что данные цифры являются очень примерными. Отталкиваться необходимо в первую очередь от реальных показателей.

На степень износа и потерю защитных свойств влияет огромное количество факторов, начиная от качества самих СИЗ и заканчивая погодными условиями, которые могут значительно сократить срок эксплуатации. Поэтому наиболее оптимальным вариантом будет закупить сначала небольшое количество СИЗ от разных производителей, или разные модели одной и той же позиции. Далее отслеживать степень их износа в конкретных трудовых условиях, а на основании этого, уже выбрать для себя оптимальный вариант.

Например, грузчики в своей работе используют х/б перчатки с точечным ПВХ покрытием. Такой вариант является очень дешевым, но не очень долговечным. Если же использовать перчатки с латексным обливом, которые стоят дороже, то срок эксплуатации перчаток станет дольше, так как износоустойчивость таких перчаток гораздо выше. Однако понять какой вариант более выгодный, Вы сможете только на практике, в реальных «полевых условиях».

Обратите также внимание на то, что существуют дежурные СИЗ. Они выдаются работникам только на время выполнения тех работ, для которых они предназначены

Например, плащи дождевики, которые не используются постоянно, или же диэлектрические перчатки и коврик, выдающиеся на время выполнения ремонтных работ, связанных с электричеством. Такие СИЗ используются разными сотрудниками и закреплены за рабочими местами, а не конкретными людьми. Эксплуатируют их «до износа» — то есть фактической потери защитных свойств.

Помимо этого, некоторые СИЗ имеют срок годности. Часто, для снижения закупочной стоимости, работодатели практикуют оптовую закупку, и хранят их на складах, забывая о данном факторе. В итоге выдача СИЗ с истекшим сроком годности приводит к наложению штрафных санкций.