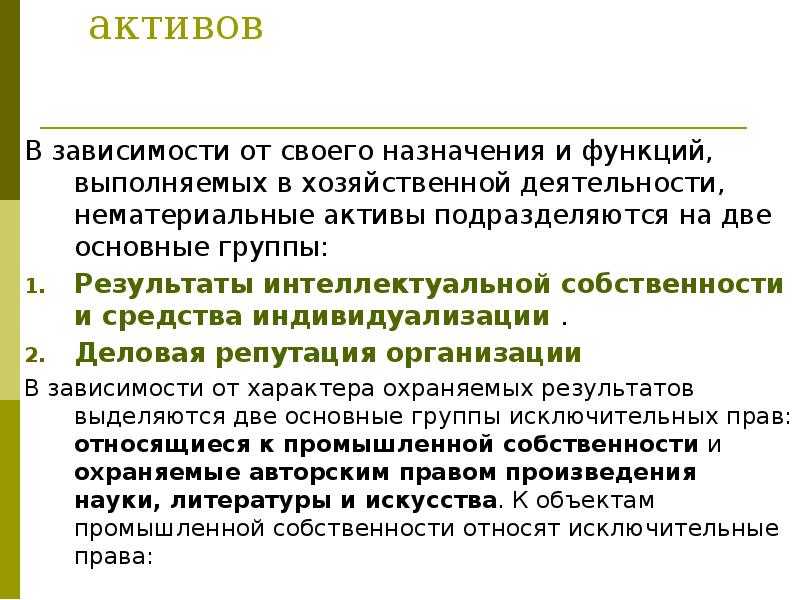

- Отражение активов в отчетности

- Общие моменты

- Что это такое?

- Какова их роль

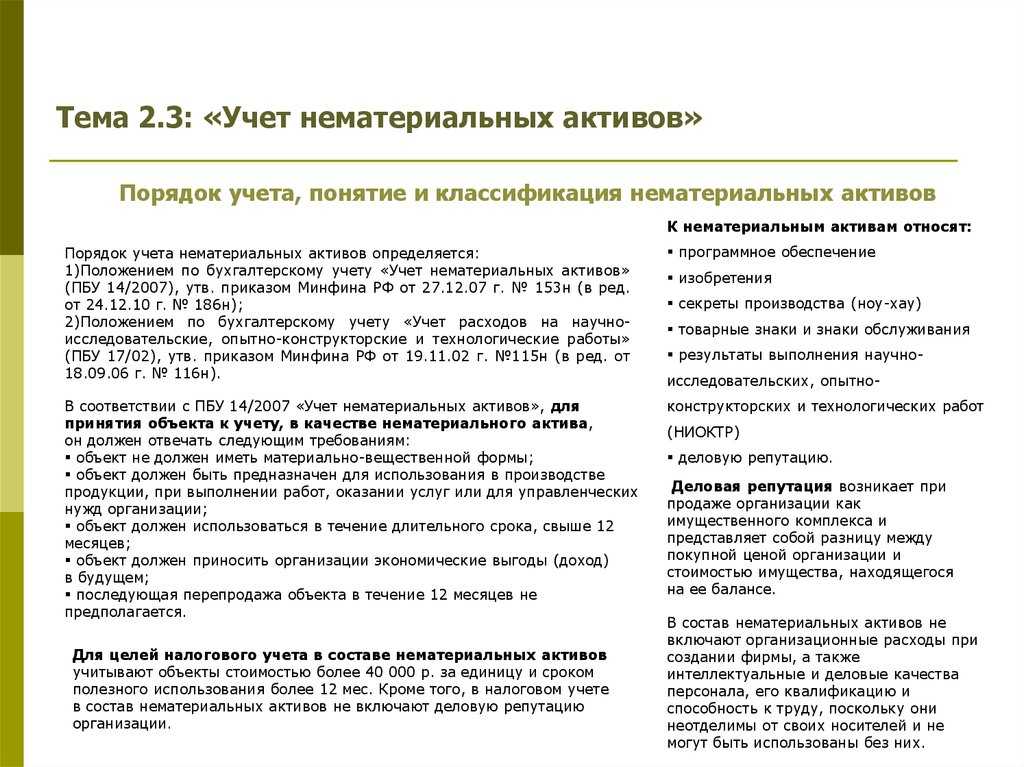

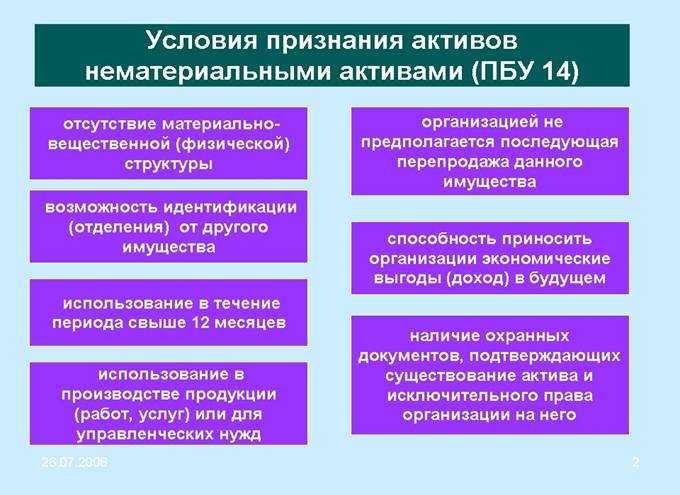

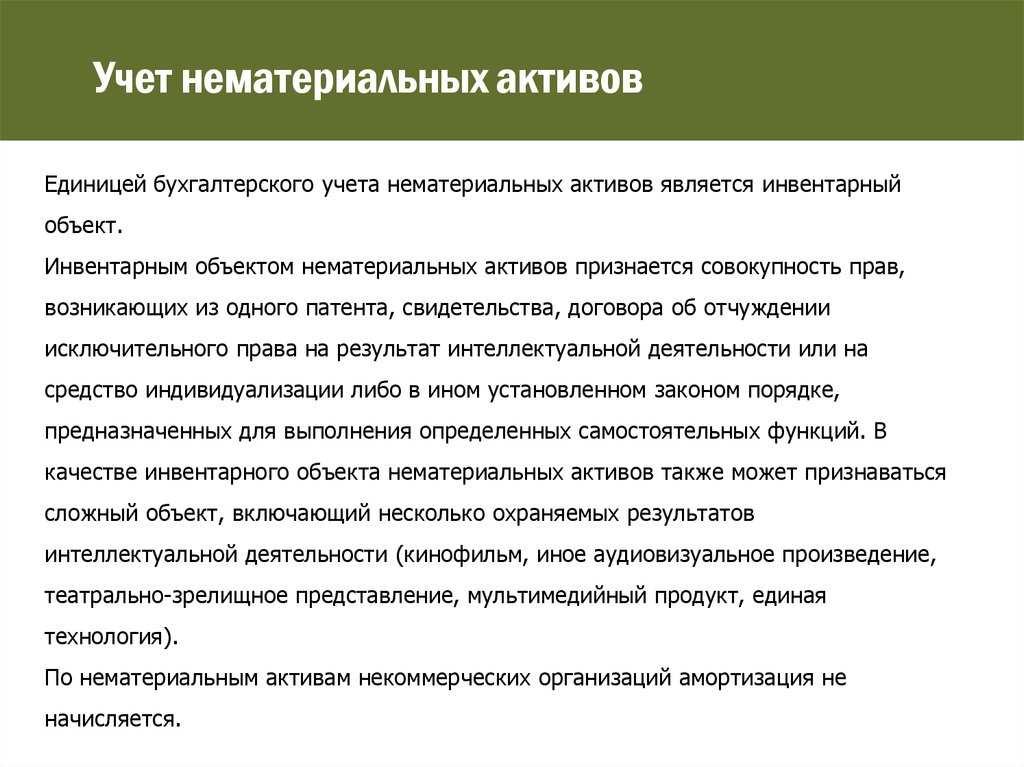

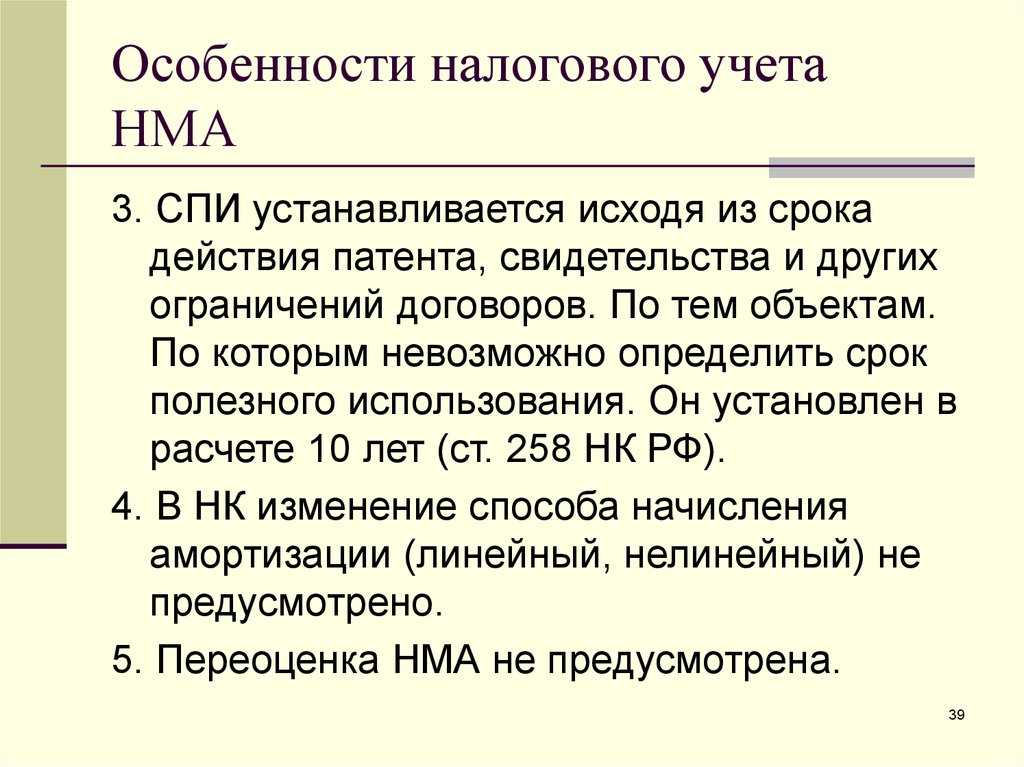

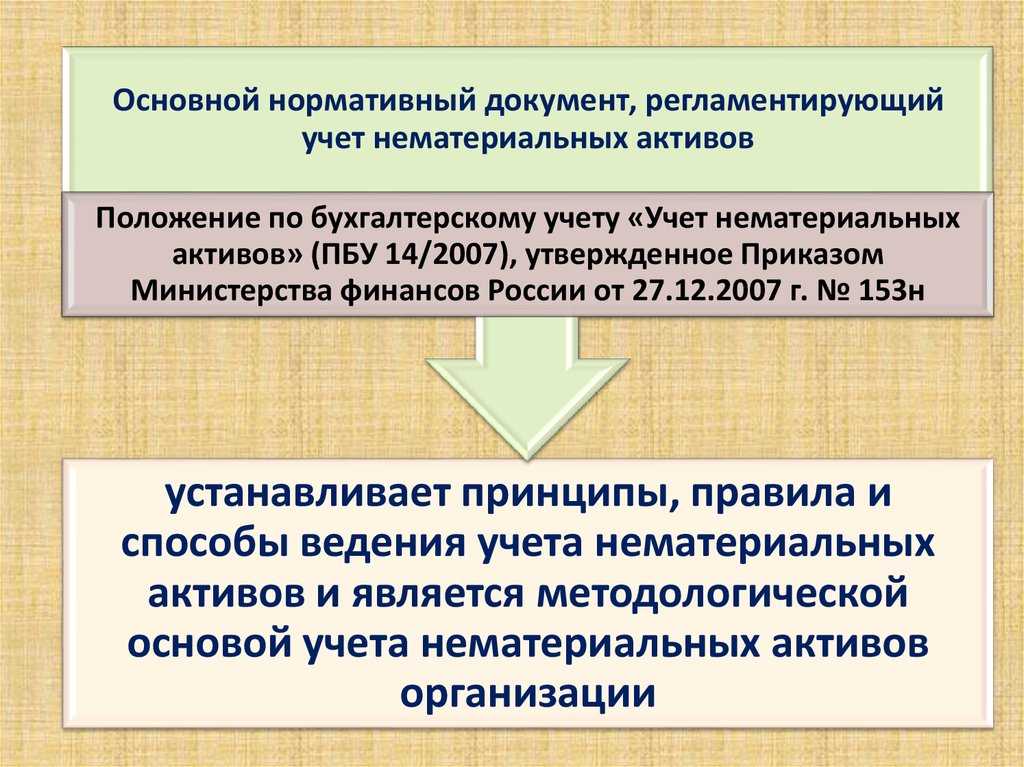

- Действующие нормативы

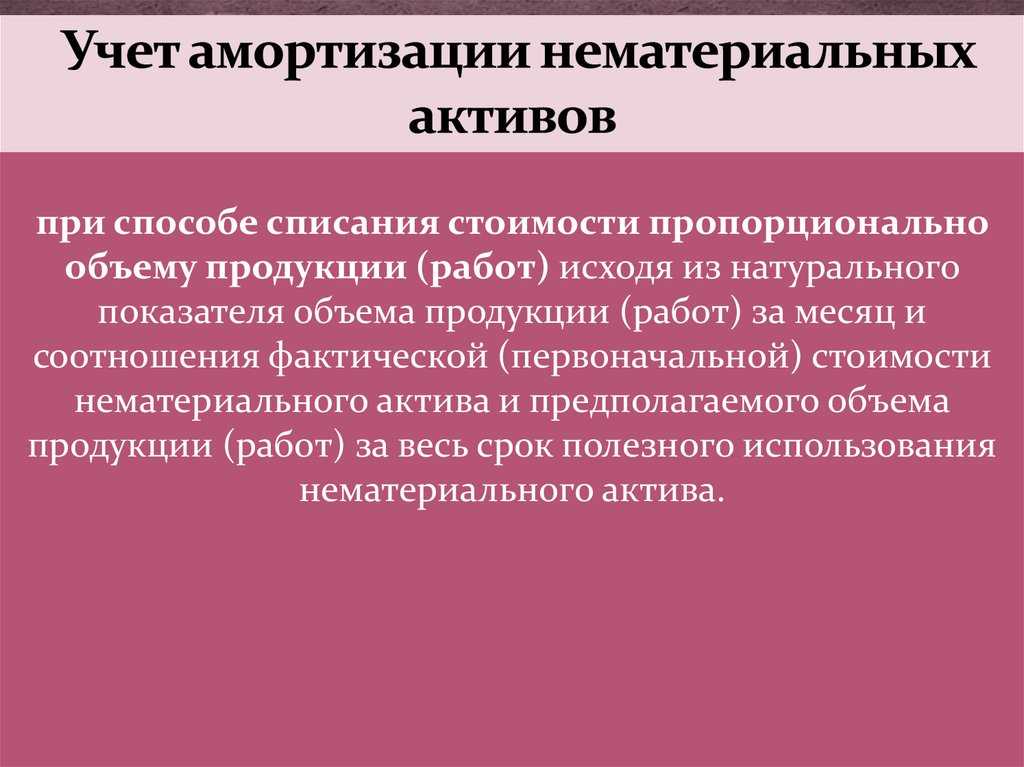

- Бухгалтерский учет материальных поисковых активов

- Материальные поисковые активы и бухгалтерская отчетность

- Обесценение поисковых активов в бухгалтерском учете

- Разновидности материальных активов предприятия

- Нематериальные поисковые активы Строка 1130

- Виды пассивов

- Классификация пассивов

- Пример

- Активы и пассивы в личном и семейном бюджете

- Материальные и нематериальные поисковые активы: понятие и учет

- Понятие и виды

- Особенности учета

- Отражение информации в отчетности и ошибки учета

- Поисковые активы (ПА): понятие

- Поисковые активы (ПА): понятие

Отражение активов в отчетности

При составлении баланса стоимость поисковых активов группируйте в строках 1130 и 1140:

- сумму затрат на поисковые активы материальной группы, накопленную на 1 число отчетной даты, укажите в сроке 1130;

- в строке 1140 отразите обобщенную информацию о затратах, связанных с получением информации по анализу и разведке месторождений (нематериальная группа активов).

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Также действующее законодательство обязывает добывающие компании предоставлять развернутую информацию относительно:

- затрат на переоценку поисковых активов;

- сумм накопленной амортизации;

- обесценивания активов;

- остаточной стоимости активов с учетом обесценивания.

Общие моменты

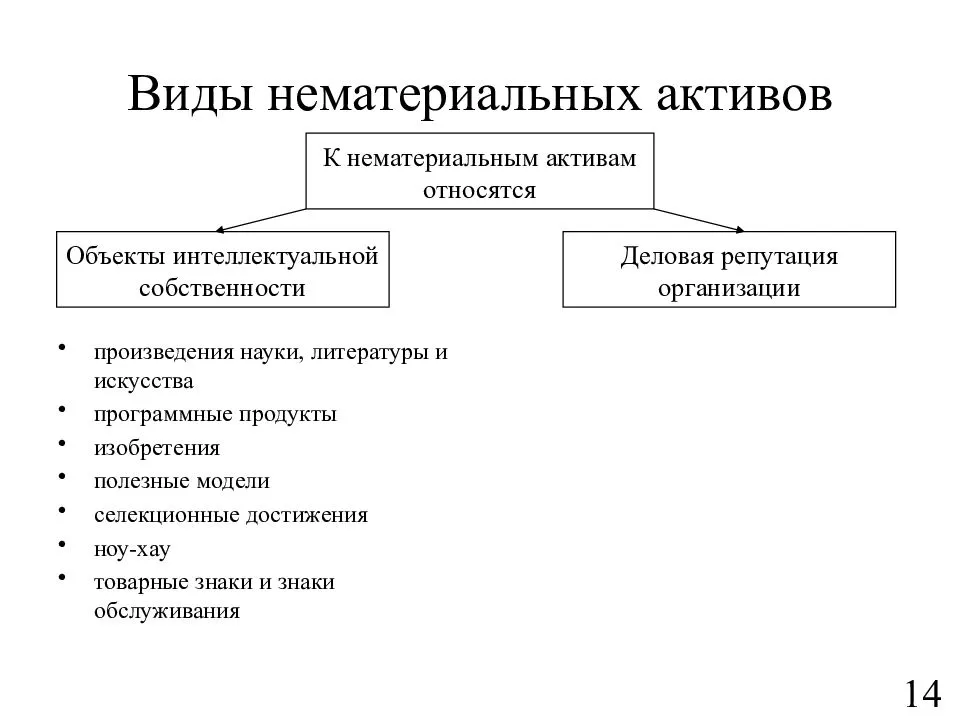

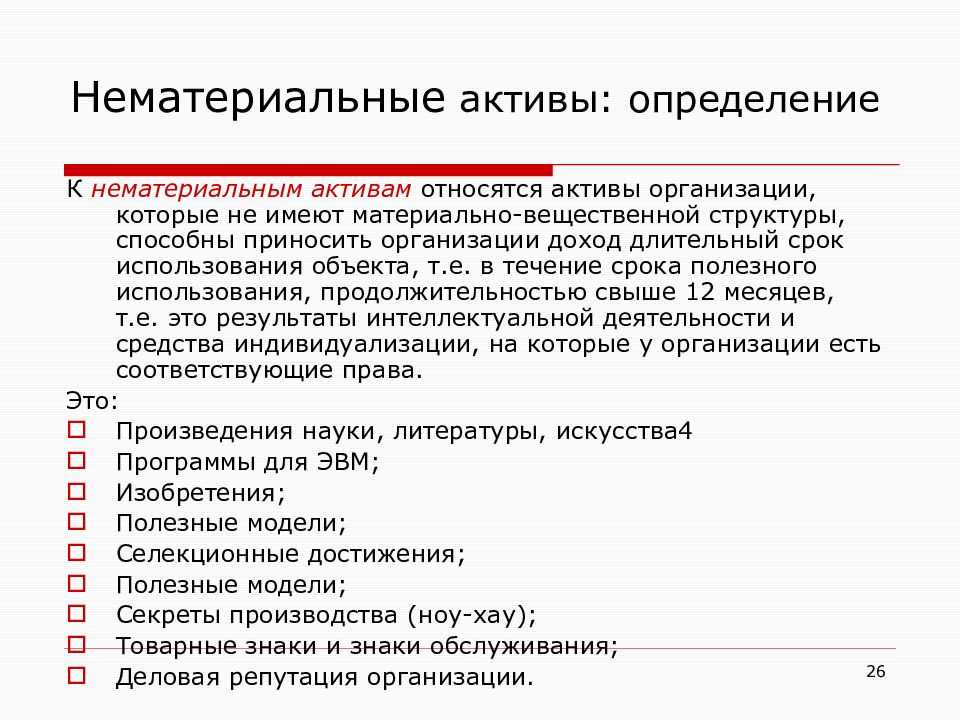

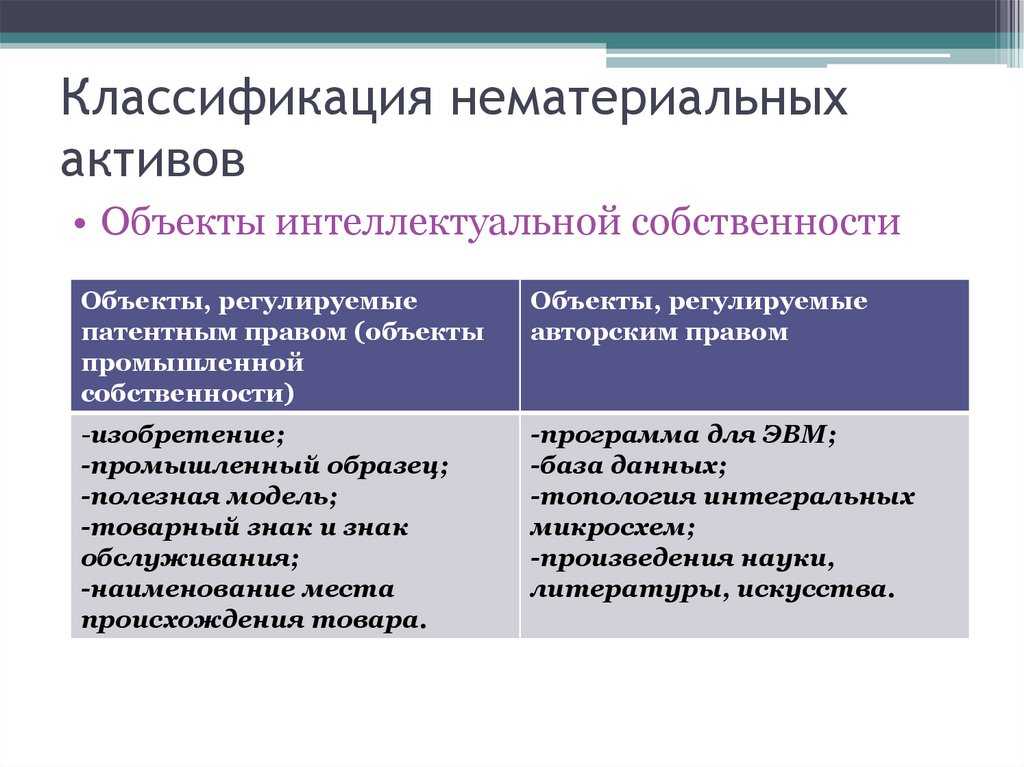

Присутствует множество разных видов активов нематериального характера. В нормативных документах отражается полный их перечень. Стоит со всеми нюансами ознакомиться заблаговременно.

К вопросам, рассмотреть которые следует заблаговременно, нужно отнести:

- что это такое?

- какова их роль?

- действующие нормативы.

Что это такое?

Сегодня в строке 1130 нематериальные поисковые активы должны обозначаться в соответствии законодательными нормами. Но в первую очередь следует разобраться с самим понятием нематериальных активов.

Обычно подобные активы присутствуют в бухгалтерской, налоговой отчетности организации, которая занимается следующей деятельностью:

- занимается обнаружением ресурсов;

- выполняет разработку.

Распределение осуществляется между следующими видами активов:

- нематериальными поисковыми;

- по иным разновидностям деятельности.

Какова их роль

Непосредственно в бухгалтерской и налоговой отчетности отражение активов данного типа позволяет реализовать стандартные задачи.

К таковым сегодня относятся следующие:

Непосредственно организация получает достаточно существенную выгоду от использования нематериальных активов поискового типа. Так как под ними подразумевается информация или же право, связанное с добычей полезных ресурсом.

Причем нередко право на добычу является эксклюзивным. Также имеет место амортизация рассматриваемого типа активов.

Действующие нормативы

На данный момент существует достаточно большое количество разнообразных документов, непосредственно связанных с отражением нематериальных поисковых активов в отчетности.

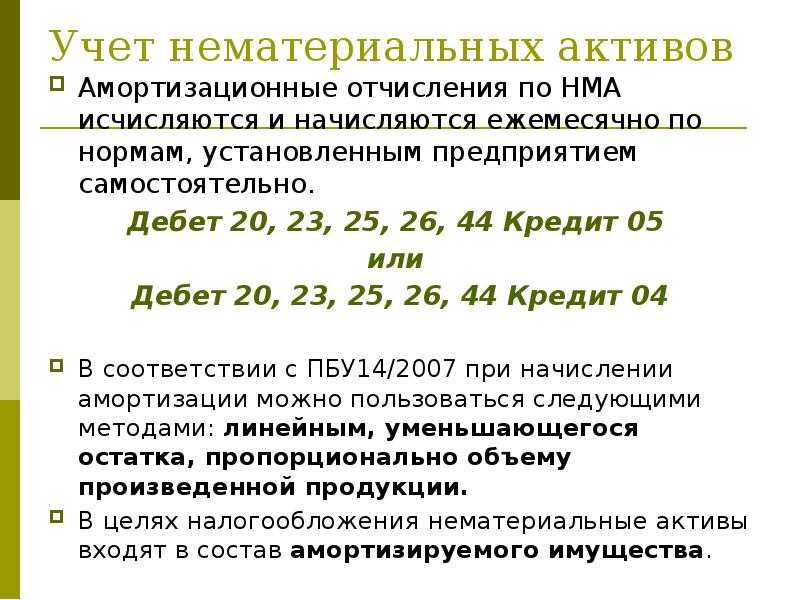

ПБУ 14/2007 включает в себя следующее:

Данный законодательный акт включает в себя следующие основные разделы:

Федеральный закон №402-ФЗ от 06.12.11 г. включает в себя следующие основные разделы:

| Перечень объектов, отражаемых в бухгалтерской отчетности | |

| Перечисляются лица, которые обязаны вести бухгалтерский учет | |

| Как осуществляется организация ведения бухгалтерского учета | |

| Рассматривается процесс выбора учетной политики, особенности каждого вида | |

| Какие существуют первичные учетные документы | |

| Что такое регистры бухгалтерского учета | |

| Как выполняется инвентаризация обязательств, а также активов | |

| Процедура денежного измерения в учете этого типа | |

| Какие устанавливаются требования к бухгалтерской отчетности | |

| Что подразумевается под составом бухгалтерской отчетности | |

| Что такое отчетный период, а также дата составления отчетности | |

| Процедура ведения отчетности при | |

| Процедура ведения отчетности при проведении процедуры | |

| Внутренний контроль | |

| Основные принципы, связанные с регулированием бухгалтерского учета | |

| Обозначается перечень необходимых в таком случае документов |

Важно помнить о необходимости соблюдения нормативов касательно отражения нематериальных активов поискового вида. Так как нередко именно с их помощью осуществляется реализация всевозможных коррупционных схем

В некоторых случаях сокрытие нематериальных поисковых активов приводит к достаточно серьезным дисциплинарным воздействиям.

Бухгалтерский учет материальных поисковых активов

Признание подобных активов поисковыми возможно лишь при наличии лицензии, устанавливающей право на производство перечисленных работ по поиску.

Оценивают их по величине реальных затрат.

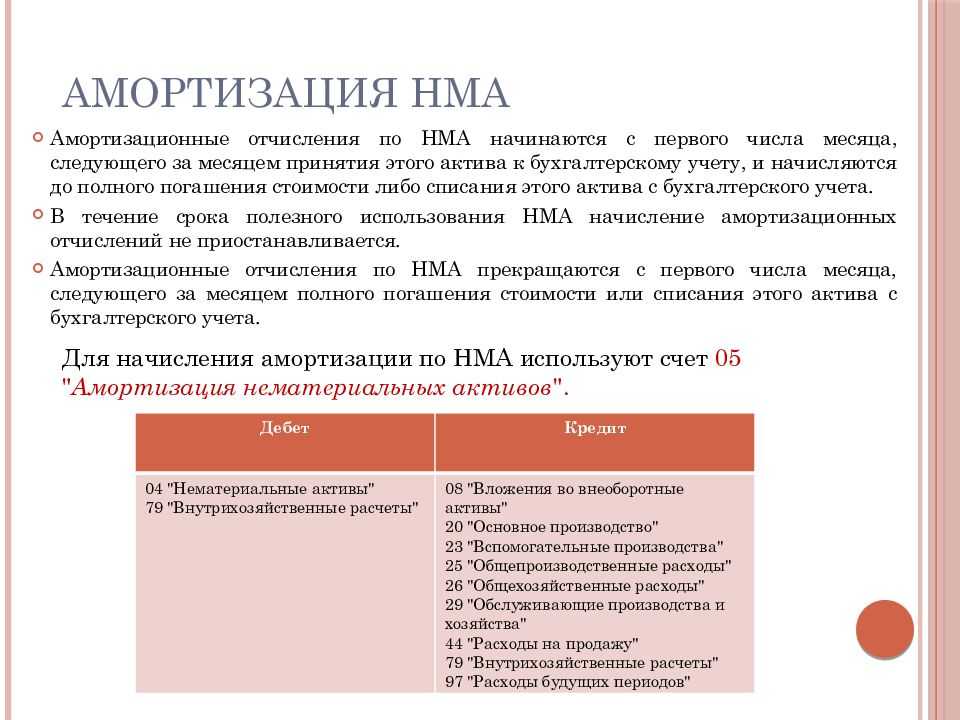

Учитываются материальные поисковые активы, на отдельно субсчете к счету 08 «Вложения во внеоборотные активы» — 08/МПА.

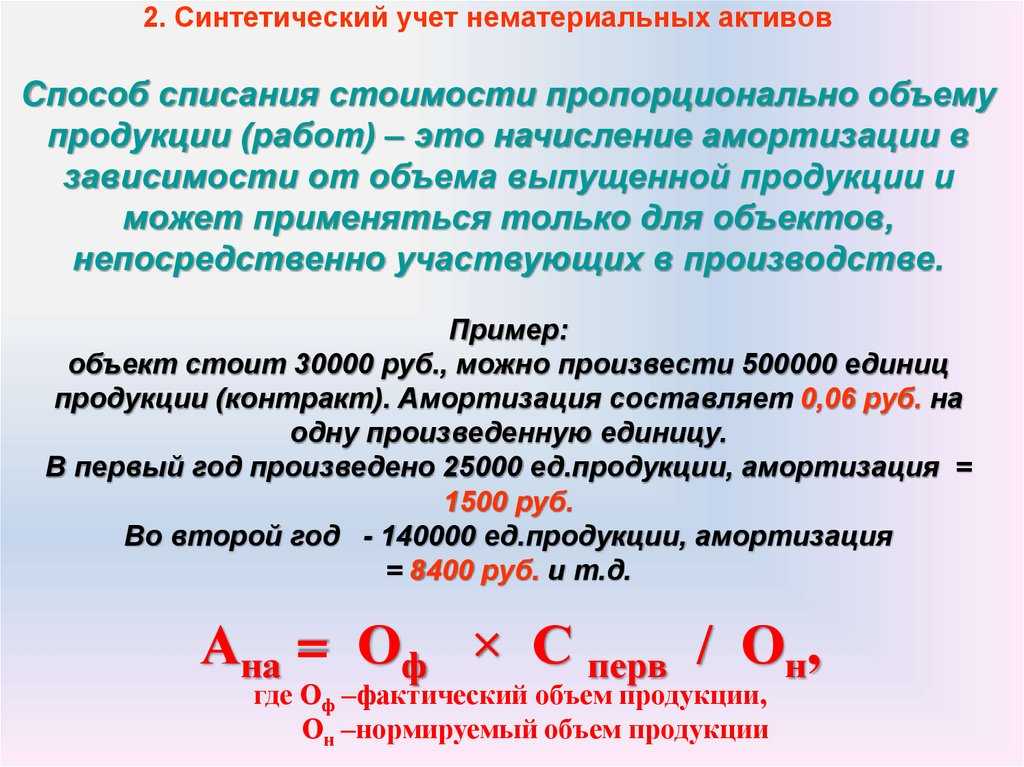

Как и все внеоборотные активы, ПА амортизируются и при необходимости переоцениваются. Амортизация по материальным поисковым активам отражается на отдельном субсчете к счету 02 «Амортизация основных средств» — 02/МПА.

Срок полезной эксплуатации каждого поискового актива компания устанавливает самостоятельно, закрепляя его в учетной политике.

Начисление износа начинается в бухучете организации с 1-го числа месяца, идущего за месяцем принятия ПА к учету.

После того, как экономическая целесообразность добычи подтверждается, остаточная стоимость ПА переводится в структуру ОС.

Приведем типовые проводки по учету МПА:

| Операции | Дебет | Кредит |

| Учтена первоначальная стоимость ПА | 08/Вложения в ПА | 10,20,23,60,69,70,76 |

| МПА принят к учету | 08/МПА | 08/Вложения в ПА |

| Начисление амортизации по ПА | 20,23 | 02/Амортизация ПА |

| Списание суммы износа в уменьшение первоначальной стоимости ПА после признания коммерческой целесообразности добычи | 02 | 08/Вложения в ПА |

| МПА переведены в ОС | 01 | 08/МПА |

| МПА списывается, если добыча признается неперспективной | 91 | 08/МПА |

Материальные поисковые активы и бухгалтерская отчетность

В бухгалтерском балансе по строке 1140 «Материальные поисковые активы» отражаются данные об используемых в процессе поиска полезных ископаемых основных средствах (оборудование, транспорт, сооружения). Показатель строки 1140 «Материальные поисковые активы» рассчитывается как разность между счетами 08/МПА и 02/МПА. Таким образом, в бухгалтерском балансе материальные поисковые активы отражаются по остаточной стоимости.

Обесценение поисковых активов в бухгалтерском учете

ПБУ 24/2011 обязывает компании на каждую отчетную дату анализировать обстоятельства, указывающие на возможное обесценение ПА, т.е. предполагающих, что их балансовая стоимость превышает возмещаемую стоимость добычи.

Признаки обесценения перечислены в п. 19 ПБУ 24/2011. К ним относят:

-

окончание срока действия лицензии и отсутствие планов на ее пролонгацию;

-

несоответствие запланированных издержек реальным затратам;

-

решение компании о завершении поисковых работ на участке;

-

большая вероятность невозможности погашения произведенных затрат в полном объеме.

Отсутствие таких признаков позволяет не рассчитывать возмещаемую стоимость объекта, если же они имеются, компания должна исчислить возникший убыток от обесценения, опираясь на расчет справедливой стоимости за минусом расходов на продажу или исходя из ценности использования.

Полученную стоимость сравнивают с балансовой ценой ПА, а отрицательную разницу отражают записью:

Дебет счета 91-2 Кредит счета 08/МПА — на сумму убытка от обесценения;

Дебет счета амортизация ПА Кредит счета 91-1 – на сумму скорректированной ввиду обесценения амортизации.

Разновидности материальных активов предприятия

Обеспеченность материальными активами позволяет компании эффективно и непрерывно производить продукцию, обеспечивать комфортные условия для работы персонала, стабильно получать прибыль.

- Основные средства — постройки, хозяйственные сооружения, офисные здания, производственные мощности (станки, печи, конвейеры), оборудование. Такие активы используются дольше одного производственного цикла, подвергаются регулярной переоценке, их стоимость постепенно переходит на готовую продукцию с помощью амортизационных отчислений.

- Незавершенные вложения капитала — вложения в строительные, отделочные и монтажные работы, приобретение оборудования и производственных мощностей, не подтвержденные документами. Такие активы приносят предприятию прибыль в будущем, но предполагают постоянные вложения на текущий отчетный период.

- Производственное оборудование, ожидающее монтажа. Совокупность комплектующих, конструкций, строений и механизмов, которые требуют сборки и проведения пуско-наладочных работ. В зависимости от особенностей производства, такие активы могут быть приняты к учету в следующем месяце или финансовом году. Например, установка нового оборудования в пекарне занимает несколько дней, доставка комплектующих к станкам — до нескольких месяцев.

- Запасы материалов, сырья, малоценных предметов. Совокупность исходных материалов, необходимых для изготовления продукции. В зависимости от производства, компания может хранить минимальное количество сырья (например, при торговле скоропортящимися продуктами) или использовать всю площадь складских помещений.

- Запасы незавершенной продукции, товаров, предназначенных к отгрузке (реализации).

Общий объем материальных активов на предприятии зависит от товарооборота, особенностей продукции, сроков ее поставок, эффективности бизнеса в целом. Оценка обеспеченности предприятия материальными активами проводится с помощью коэффициента материализации.

Показатель отражает соотношение материальных активов и общей стоимости активов компании, рассчитывается в финансовом выражении. Например, небольшие компании работают на арендованных площадях, изготавливают товары по методу «Just in time», заказывая минимальный объем сырья.

Нематериальные поисковые активы Строка 1130

Данная строка заполняется организациями, осуществляющими затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. Такие организации учитывают нематериальные поисковые активы (НПА) в соответствии с нормами Положения по бухгалтерскому учету «Учет затрат на освоение природных ресурсов» (ПБУ 24/2011), утвержденного Приказом Минфина России от 06.10.2011 N 125н. Бухгалтерский учет НПА ведется на отдельном субсчете к счету 08 «Вложения во внеоборотные активы» (п. 9 ПБУ 24/2011).

По строке 1130 приводится информация о сумме фактических затрат на приобретение (создание) НПА с учетом переоценки, амортизации и обесценения (п. 35 ПБУ 4/99, п. 28 ПБУ 24/2011). Данные приводятся на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

К НПА относят поисковые затраты, признаваемые внеоборотными активами и не связанные с приобретением (созданием) объекта, имеющего материально-вещественную форму. При этом под поисковыми затратами понимают затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр, которые понесены до того, как в отношении этого участка недр установлена и документально подтверждена коммерческая целесообразность добычи (п. п. 2, 4, 6 ПБУ 24/2011).

Примерами НПА являются (п. 8 ПБУ 24/2011):

— право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

— информация, полученная в результате топографических, геологических и геофизических исследований;

— результаты разведочного бурения;

— результаты отбора образцов;

— иная геологическая информация о недрах;

— оценка коммерческой целесообразности добычи.

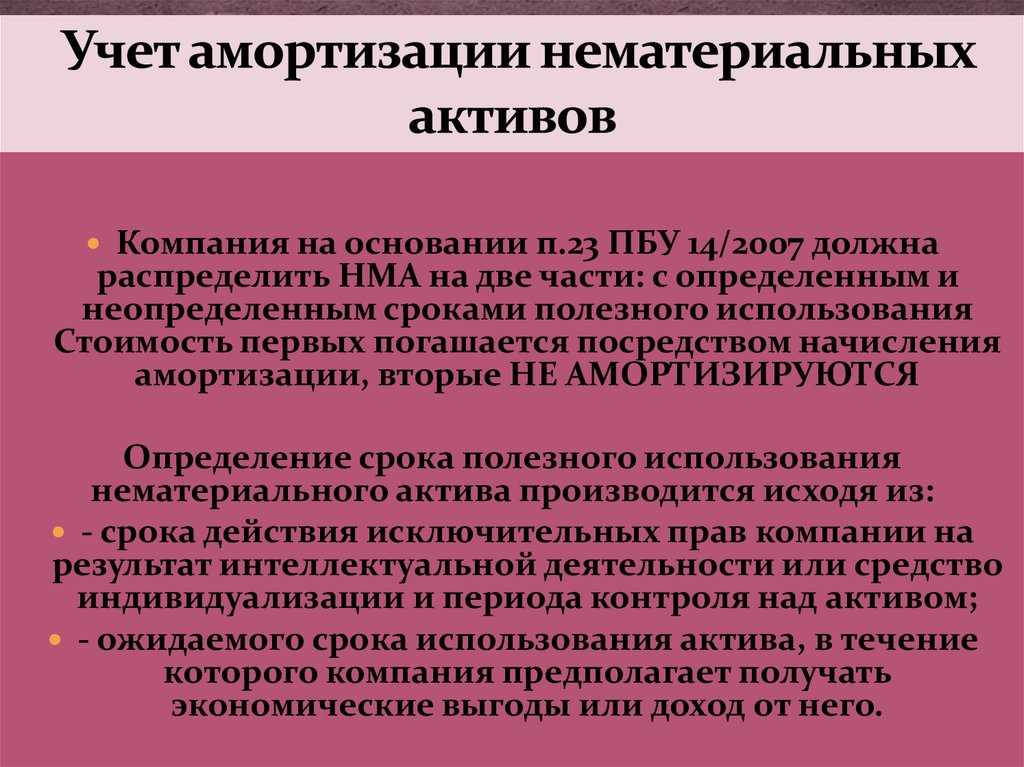

Объекты НПА принимаются к учету на отдельном субсчете к счету 08 «Вложения во внеоборотные активы» в сумме фактических затрат на их приобретение (создание), которая определяется в порядке, установленном п. п. 13 — 15 ПБУ 24/2011. Последующая оценка объектов НПА (включая амортизацию, переоценку и признание обесценения) производится в порядке, установленном ПБУ 14/2007 для объектов НМА (п. 16 ПБУ 24/2011)

При этом должны приниматься во внимание особенности, приведенные в п. п

17 — 20 ПБУ 24/2011. В частности, при наличии признаков обесценения объекты НПА должны проверяться на обесценение в соответствии с МСФО (IAS) 36 «Обесценение активов», (IFRS) 6 «Разведка и оценка запасов полезных ископаемых».

Суммы начисленной амортизации, а также суммы обесценения могут учитываться, например, на отдельных субсчетах к счету 05 «Амортизация нематериальных активов».

По этой строке Бухгалтерского баланса указывается остаточная стоимость НПА (фактические затраты с учетом осуществленных переоценок за вычетом накопленных амортизации и обесценения). Данная величина определяется как разница между остатками по соответствующим аналитическим счетам синтетических счетов 08 и 05 (с учетом переоценки и обесценения).

Строка 1130 «Нематериальные поисковые активы» = Дебетовый остаток по счету 08(аналитический счёт НПА) — Кредитовый остаток по счету 05(аналитический счет учета амортизации и обесценения НПА)

В общем случае показатели строки 1130 «Нематериальные поисковые активы» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, переносятся из Бухгалтерского баланса за предыдущий год.

В графе «Пояснения» приводится указание на раскрытие данного показателя (абз. 2 п. 28 ПБУ 4/99).

Пример заполнения строки 1130 «Нематериальные поисковые активы»

Организация в 2014 г. учитывала в составе НПА право на геологическое изучение, разведку и добычу полезных ископаемых (каменного угля) на определенном участке недр, подтвержденное наличием соответствующей лицензии.

Лицензия была получена в 2012 г., затраты на ее получение составили 680 000 000 руб. В 2014 г. лицензия переведена в состав НМА в связи с установлением коммерческой целесообразности добычи.

руб.

| Показатель | На отчетную дату (31.12.2014) |

| 1 | 2 |

| 1. По дебету счета 08, аналитический счет учета НПА | — |

Фрагмент Бухгалтерского баланса за 2013 г.

| Пояснения | Наименование показателя | Код | На 31 декабря 2013 г. | На 31 декабря 2012 г. | На 31 декабря 2011 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Нематериальные поисковые активы | 1130 | 680 000 | 680 000 | — |

Решение

Фрагмент Бухгалтерского баланса в примере 1.3 будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | На 31 декабря 2014 г. | На 31 декабря 2013 г. | На 31 декабря 2012 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Нематериальные поисковые активы | 1130 | — | 680 000 | 680 000 |

Виды пассивов

Рассматривая, что это такое: активы и пассивы, предложу примеры последних:

- Кредиты (к ним относится ипотека, потребительские кредиты, займы на расширение материальной базы производства).

- Деньги в долг. Казалось бы, вы взяли займ у своего друга, не надо платить проценты и комиссии, но все равно деньги надо отдавать: всю сумму за раз или распределяя ее по частям.

- Все имущество. Если бы каждому из нас надо было бы в обязательном порядке составить ликвидность баланса, то квартира, автомобиль, техника, ювелирные украшения — это пассив, ведь, как правило, сразу покупая их, они теряют в цене: нельзя продать товар после пользования на более выгодных условиях, нежели, он купленный. Плюс, в них вложены деньги, которые уже не находятся в обороте.

Пассивы — это не плохо, но планируя вложения и траты, стоит грамотно распределять финансовые доли между категориями, в том числе, и рассматривая источники пассивной прибыли, о которой детальней в моем материале: что такое инвестиции.

Классификация пассивов

Рассматривая детальней активы и пассивы коммерческого или государственного предприятия, стоит обратить внимание на классификацию пассивов. Отмечу, что пассивы складываются из собственного капитала или взятых на себя обязательств

В этом случае можно говорить о таких видах капитала, а значит, и пассивов:

с учетом формы собственности (государственная или частная);

принимая во внимание принцип формирования: акционерный, паевой, индивидуальный;

по характеру использования (потребляемый, реинвестируемый).

Подобные классификации и показатели в банковских документах организации крайне важны, особенно, если вы принимаете решения о прямых инвестициях, которые направлены в развитие бизнеса или производства. А детальней о таких видах вклада можно прочесть на gq-blog.com.

Пример

В январе 2020 года ООО «Пролетарий» заключило соглашения с ООО «Мехстекло» лицензионное соглашение. По условиям компания должна получит право на применение изобретения в течение нескольких лет (в период с февраля 2020 по по конец января 2020 года).

На основании соглашения, себестоимость нематериальных активов составляет порядка 170 000 рублей. По условиям «Мехстекла» каждый месяц нужно уплачивать 6000 рублей, включая НДС – 1000 рублей.

В учете «Пролетария» необходимо сделать следующие записи.

За 2020 год

:Дт. 012 (170 000) – был учет себестоимости актива, который получен в применение.

Помесячно с 02.2016 по 01.2018

- Дт. 20 Кт. 60 (5000 = 6000 – 1000) – факт начисления выплаты по подписанному соглашению.

- Дт. 19 Кт. 60 (1000 руб.) – факт учета налога на добавленную себестоимость.

- Дт. 68 субсчет «Исчисления по налогу на добавленную себестоимость» Кт. 19 (1000 руб.) – факт принятия к вычету НДС относительно лицензионного соглашения.

- Дт. 60 Кт. 51 (6000 руб.) – подтверждение перевода по соглашению.

В январе 2020 года по завершению периода действия соглашения, необходимо сделать факт списания: Кт. 012

(170 000 рублей) – списание себестоимости актива.

Определение НМА — в данном видео.

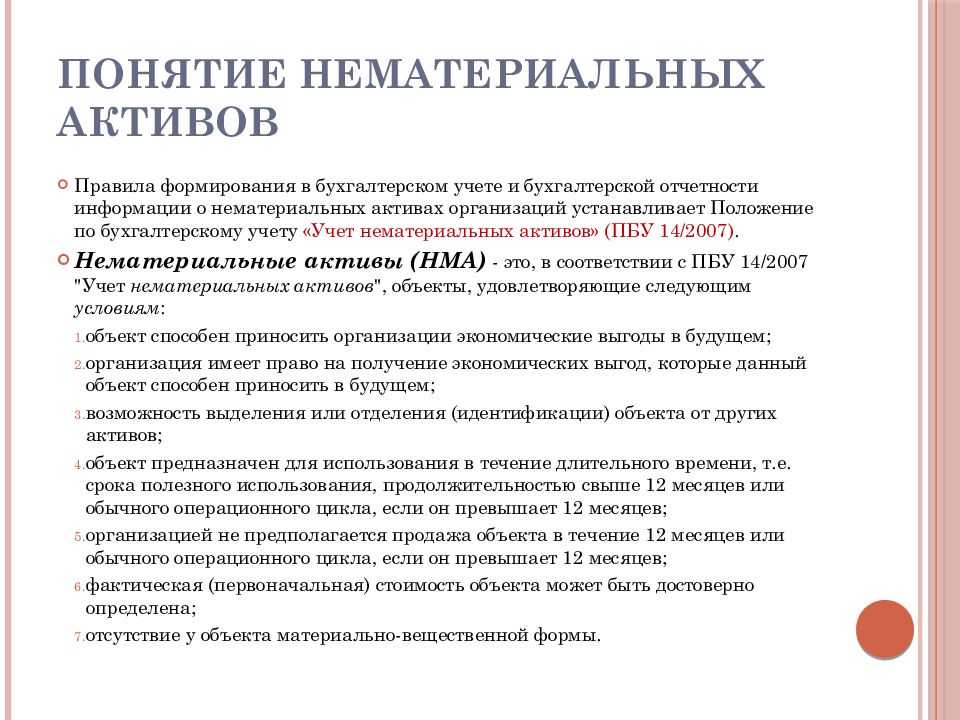

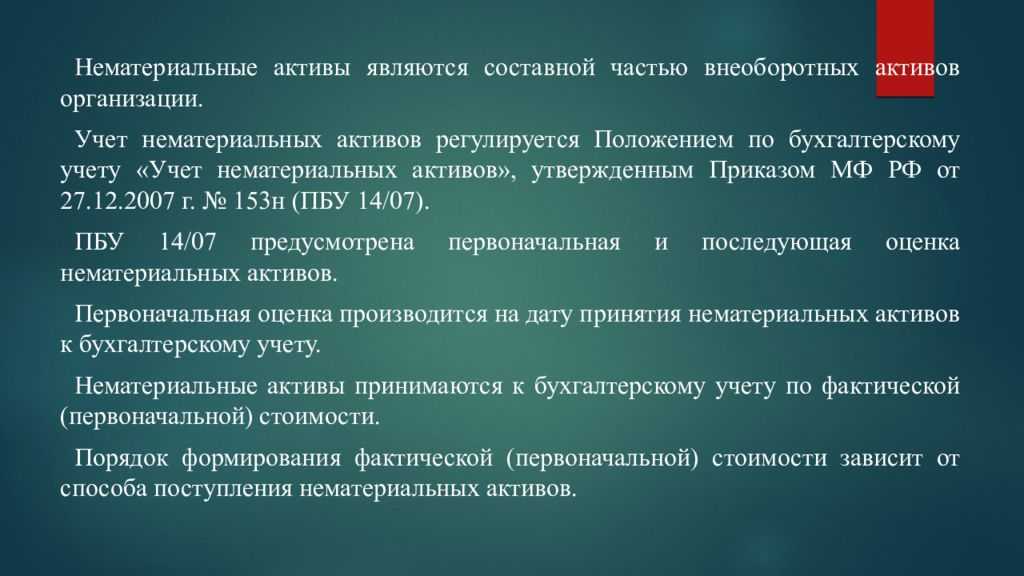

Нематериальные активы в бухучете – это имущественные объекты компании, подлежащие учету. И, хотя эта собственность не имеет физической овеществленной формы, зачастую она существенно влияет на деятельность компании, принося ей ощутимую выгоду. Использование этих активов дает возможность оптимизировать производственные процессы, улучшать технологии и создавать фирме устойчивую репутацию на рынке. Поэтому нематериальные активы рассматриваются, как объект бухгалтерского учета и отражаются в балансе, будучи полноправными позициями внеоборотных активов.

Активы и пассивы в личном и семейном бюджете

Каждая семья в какой-то мере похожа на организацию, и принимая во внимание правила коммерческого банка, важно не только следить, но и наперед планировать активы и пассивы. Одно из основных правил — деньги должны работать, приносить доход, но нельзя подавляющую часть капитала отпускать в работу. Вовсе не обязательно быть финансовым гением, чтобы понять: желательно стремиться не столько к равномерному показателю, сколько к тому, чтобы активы превышали пассивы

Вовсе не обязательно быть финансовым гением, чтобы понять: желательно стремиться не столько к равномерному показателю, сколько к тому, чтобы активы превышали пассивы.

Распределение семейного или личного капитала с учетом обеспечения активов и пассивов

| Вид | Основные способы вложения средств | Процент от общего дохода |

|---|---|---|

| Активы |

|

До 5%10-13%3-5% |

| Пассивы |

|

До 10%До 7%До 2-3% |

Разумеется, что в этот финансовый отчет необходимо включить траты на содержание семьи: коммунальные расходы, покупка продуктов питания, транспорт. Низкая ликвидность пассивов со временем может измениться (недвижимость, земля упадут в цене), и если средства планомерно откладываются на покупку разных объектов, удается максимально соответствовать принципу диверсификации.

В личном бюджете активы и пассивы тесно связаны, поскольку все полученные средства используются для удовлетворения потребностей, формируют сбережения, используются как инвестиции, пользуясь услугами банка или других организаций. А если вы не решили, куда вложить деньги, предлагаю почитать мои советы в готовом обзоре, предлагающем самые популярные и эффективные способами. Рассматривая активы и пассивы в семье, личном бюджете или в бухгалтерском учете, заметно общее направление: активы направлены на увеличение капитала, пассивы сформированы из капитала и не приносят дохода, а иногда требуют дополнительных «вливаний». Традиционно, хочу пожелать каждому, чтобы оборотный актив приносил доход, позволяя увеличивать активы и формировать пассивы с грамотным подходом.

Материальные и нематериальные поисковые активы: понятие и учет

Понятия материальных и нематериальных поисковых активов (ПА) были введены в бухучет в 2011 году на основании ПБУ 24/2011. Они используются в финансовой отчетности юрлиц, деятельность которых связана с добычей угля, нефти, руды и других полезных ископаемых, и отображают расходы, которые они несут, занимаясь поиском их месторождений. Новые бухсчета предприятия-добытчики стали использовать, начиная с отчетности за 2012 год.

Понятие и виды

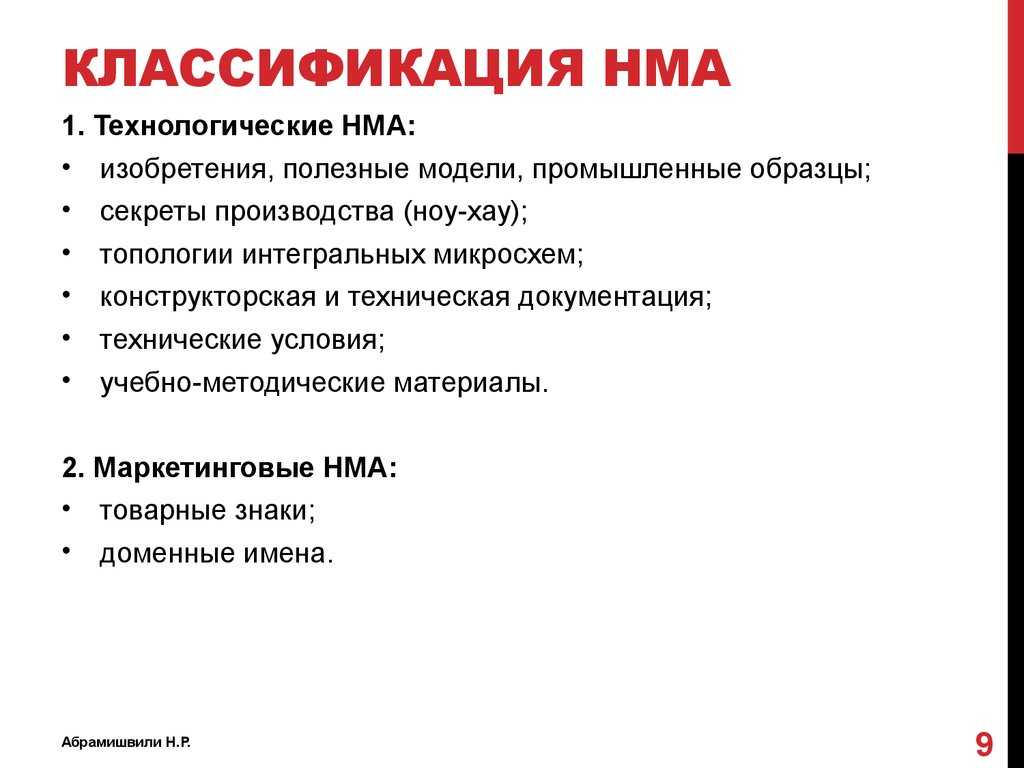

Поиск полезных ископаемых, а также их разработка всегда сопровождаются расходами, которые предусматривают использование как материальных, так и нематериальных активов. К нематериальным поисковым активам относятся:

- Лицензии, разрешения, а также другие документы, которые дают право на разработку недр и добычу полезных ископаемых.

- Данные, полученные в ходе исследований, образцы и т.п.

- Технико-экономическое обоснование разработки, в котором указана экономическая целесообразность добычи природных ресурсов.

Учет нематериальных поисковых активов осуществляется в балансе по счету 1130. На нем учитываются все расходы, которые понесла фирма на покупку лицензий, исследовательской информации, образцов и т.п. во время поиска и разработки ресурсов. Все активы по счету 1130 в бухгалтерском учете отображаются по остаточной стоимости, то есть их первоначальную цену необходимо уменьшить на амортизацию за весь срок эксплуатации.

Материальные же поисковые активы находятся на счету 1140, где они отображаются также по остаточной цене. К этим активам относят:

- Оборудование, которое используется для бурения и добычи полезных ресурсов (вышки для бурения, емкости или резервуары для хранения).

- Транспорт для перевозки и доставки руды и т.п.

- Сооружения, которые используются для добычи, например, трубопроводы.

Примеры расходов, с которыми сталкивается компания-добытчик:

- Деньги, заплаченные за создание или возведения ПА.

- Суммы, полученные посредниками, принимавшими участие в покупке поискового актива.

- Зарплата, выплаченная работникам, задействованным в создании актива.

- Вознаграждение оценщикам, консультантам за информацию о месторождении.

- Оплата услуг подрядчиков, которые осуществляли монтаж, наладку оборудования.

- Налоговые и таможенные платежи, а также стоимость лицензий и разрешений.

- Расходы, которые несет юрлицо, связанные с охраной окружающей среды, рекультивацией земельного участка, уборкой, ликвидацией сооружений после завершения работ.

Особенности учета

Все фактические затраты, связанные с поиском ископаемых ресурсов, учитываются по дебету счета 08. Чтобы проще и быстрее ориентироваться в размере понесенных затрат в зависимости от их разновидности и направлений, рекомендуется открыть несколько субсчетов к счету 08.

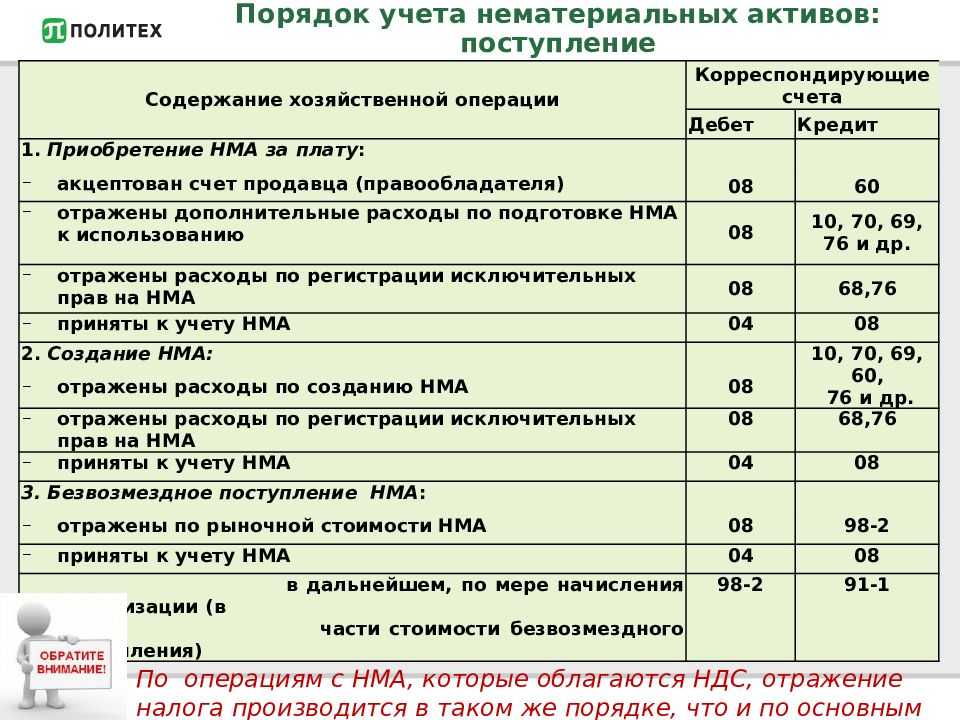

При первичном учете ПА делаются такие проводки:

- Дт 08, субсчет «Вложения в ПА», по кредиту же отображаются счет, соответствующие расходам, например, 10 «Материалы». Тут также могут быть счета 20, 23, 69 и другие. Таким образом, фиксируется первоначальная стоимость ПА.

- Дт 08, субсчет «Материальные/нематериальные ПА» — так актив компания берет на свой баланс.

Учет нематериальных и материальных ПА очень похож на учет основных средств. Они, как и последние, постепенно амортизируются. Выбранный способ амортизации определяется юрлицом самостоятельно и фиксируется в его учетной политике.

Амортизация по ПА начисляется довольно просто — Дт 23 «Вспомогательное производство», субсчет «Расходы по обычным видам деятельности», Кт 02 «Амортизация», субсчет «ПА».

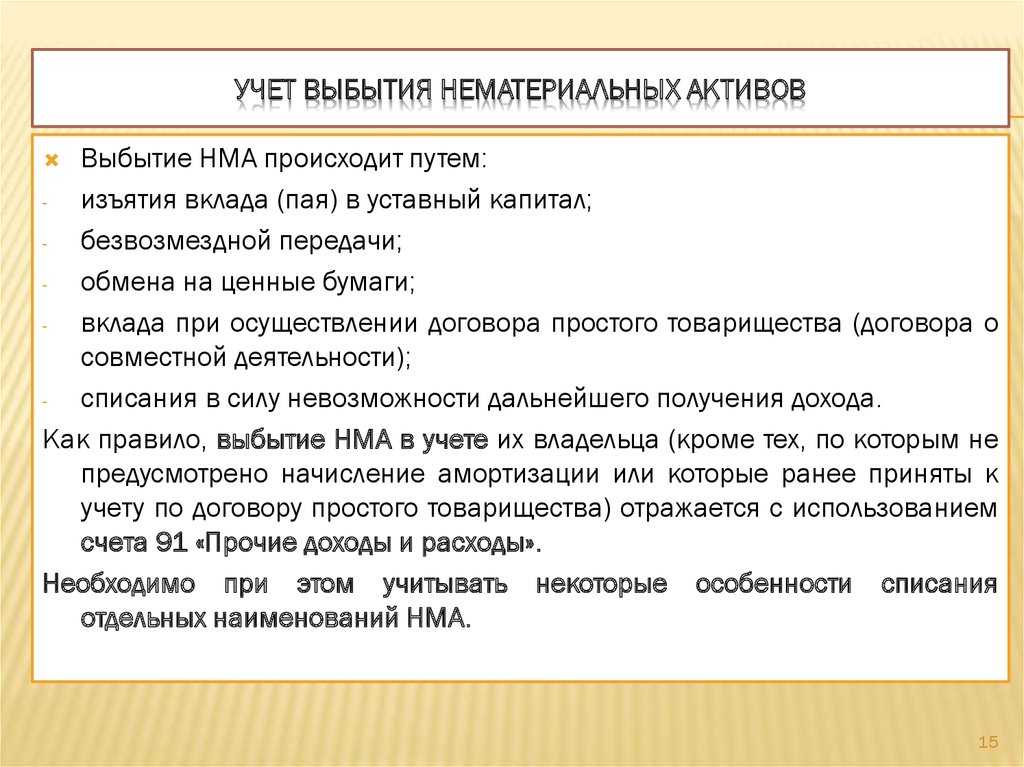

ПА списывается со счета 08 при следующих условиях:

- Если на конкретном земельном участке было принято решение осуществлять разработку.

- И наоборот, добыча ископаемых на участке экономически нецелесообразна.

Каждое принятое решение оформляется соответствующим отчетом. Когда экономическая оценка положительная, тогда следует отобразить все затраты по разработке участка такой проводкой: Дт 01 — Кт 08. При этом нужно учесть амортизацию: Дт 02 – Кт 08. Для нематериальных активов используется следующая проводка: Дт 04 — Кт 08. Чтобы зафиксировать все затраты, понесенные на участке, где не имеет смысла осуществлять разработку, нужно сделать такую проводку: Дт 91 — Кт 08.

Отражение информации в отчетности и ошибки учета

В балансе на отчетную дату все расходы, связанные с разработкой месторождения, группируются на счетах 1130 (материальные) и 1140 (нематериальные). Кроме этого, компании-добытчики предоставляют информацию:

- Затраты, связанные с переоценкой ПА.

- Размер накопленной амортизации.

- Сумма обесценивания активов.

- Остаточная цена актива с учетом обесценивания.

Во время учета поисковых активов бухгалтера довольно часто допускают следующие ошибки:

Поисковые активы (ПА): понятие

Итак, предприятия – пользователи недр формируют учет в соответствии со спецификой отрасли, т.е. реализуя поисковые и сопутствующие им работы. Регламентирует правила формирования подобных расходов ПБУ 24/2011 «Учет затрат на освоение природных ресурсов». Оно действует лишь в отношении расходов, осуществляемых до установления и документального подтверждения вероятности извлечения экономических выгод, превышающих понесенные затраты.

Согласно ПБУ поисковые активы разделяют на:

- материальные (МПА), т.е. расходы, направленные на изготовление или покупку объекта, облеченного в вещественную форму и используемого в поисковой деятельности;

- нематериальные (НПА), формирующие подобные активы нематериального толка.

https://www.youtube.com/watch?v=ytpressen-GB

Все они входят в состав внеоборотных средств и учитываются на отдельных одноименных субсчетах к сч. 08 «Вложения во внеоборотные активы».

К расходам на формирование ПА относят:

- Стоимость объекта, в т.ч. оплату подрядных работ по его созданию;

- Вознаграждение услуг (посреднических, информационных, консультационных);

- Таможенные сборы и пошлины;

- Невозмещаемые налоги;

- Износ оборудования, используемого при изготовлении НПА;

- Выплаты работникам, непосредственно занятым в процессе создания НПА;

- Затраты на восстановление экологического равновесия на участке, где производятся работы;

- Стоимость лицензии на выполнение работ по изготовлению НПА.

Не входят в состав затрат на покупку или создание НПА:

- Возмещаемые налоги;

- Расходы, произведенные до даты получения разрешительной лицензии, но их можно включить в состав затрат на получение лицензии (если они непосредственно с этим связаны);

- Общехозяйственные затраты, не имеющие прямого отношения к поисковой деятельности.

Одним из первоначальных этапов производственного цикла добывающих компаний является поиск месторождений, оценка экономической целесообразности добычи ресурсов в том или ином месте. В процессе поиска месторождений компании используют поисковые активы. Это понятие подразумевает под собой затраты, понесенные на поиск земель и оценку месторождений.

Данный вид активов может включать в себя как материальную, так и нематериальную составляющую. Оборудование, коммуникационные системы, транспорт и прочие основные средства относятся к категории материальных поисковых активов. Поисковыми активами нематериальной группы считается информация, касающаяся:

- разведки месторождения (например, отчет по результатам бурения);

- анализа и оценки образцов добытых ископаемых;

- отчет геодезических и топографических исследований.

По результатам проведенных исследований следует провести оценку коммерческой целесообразности добычи полезных ископаемых на том или ином участке, результат оценки необходимо оформить в письменном виде. При подготовке отчета ответьте на следующие вопросы:

- имеет ли компания ресурсы для осуществления добычи (оборудование, трудовые и финансовые ресурсы и т.п.);

- какова вероятность того, что прибыль от реализации ископаемых превысит понесенные затраты на их добычу.

Если добыча технически возможна, компания имеет для этого все необходимые средства, и кроме того, планируется получение высокого дохода от реализации ресурсов, то их добыча считается экономически обоснованной. Отметим, что коммерческая целесообразность добычи также относится к категории нематериальных поисковых активов.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Поисковые активы (ПА): понятие

Итак, предприятия — пользователи недр формируют учет в соответствии со спецификой отрасли, т.е. реализуя поисковые и сопутствующие им работы. Регламентирует правила формирования подобных расходов ПБУ 24/2011 «Учет затрат на освоение природных ресурсов». Оно действует лишь в отношении расходов, осуществляемых до установления и документального подтверждения вероятности извлечения экономических выгод, превышающих понесенные затраты.

Согласно ПБУ поисковые активы разделяют на:

-

материальные (МПА), т.е. расходы, направленные на изготовление или покупку объекта, облеченного в вещественную форму и используемого в поисковой деятельности;

-

нематериальные (НПА), формирующие подобные активы нематериального толка.

Все они входят в состав внеоборотных средств и учитываются на отдельных одноименных субсчетах к сч. 08 «Вложения во внеоборотные активы».

В балансе ПА фиксируются обособлено друг от друга: «Нематериальные поисковые активы» в балансе это строка 1130, а по строке 1140 отражают «Материальные поисковые активы».

К расходам на формирование ПА относят:

-

Стоимость объекта, в т.ч. оплату подрядных работ по его созданию;

-

Вознаграждение услуг (посреднических, информационных, консультационных);

-

Таможенные сборы и пошлины;

-

Невозмещаемые налоги;

-

Износ оборудования, используемого при изготовлении НПА;

-

Выплаты работникам, непосредственно занятым в процессе создания НПА;

-

Затраты на восстановление экологического равновесия на участке, где производятся работы;

-

Стоимость лицензии на выполнение работ по изготовлению НПА.

Не входят в состав затрат на покупку или создание НПА:

-

Возмещаемые налоги;

-

Расходы, произведенные до даты получения разрешительной лицензии, но их можно включить в состав затрат на получение лицензии (если они непосредственно с этим связаны);

-

Общехозяйственные затраты, не имеющие прямого отношения к поисковой деятельности.