- Получение субсидий из бюджета

- Какие суммы восстанавливаем?

- Восстановление НДС с авансов поставщиков

- Новый порядок восстановления НДС по недвижимости: спорные вопросы

- Операции, на которые не распространяются ст. 171.1 НК РФ.

- Участие в уставном капитале другой компании

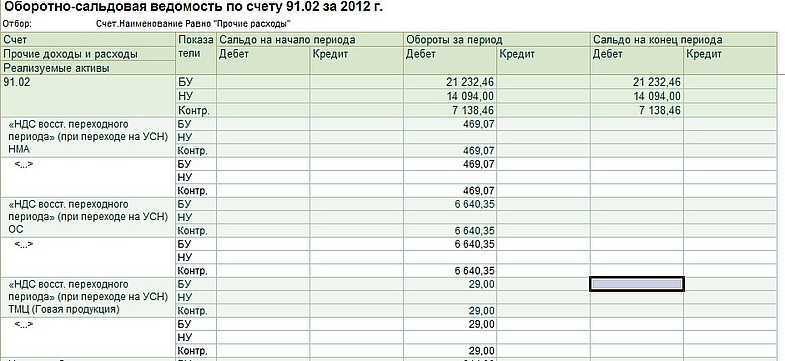

- Восстановление ндс в 1с 8.3 бухгалтерия 3.0

- Как восстановить НДС по основным средствам

- Порядок восстановления НДС по ОС и НМА

- Когда восстановление НДС неизбежно

- Восстановление ндс в 1с пошагово

Получение субсидий из бюджета

Организация может получить субсидию из федерального бюджета на возмещение затрат:

с учетом НДС (в платежном поручении на перечисление субсидии сумма НДС выделена отдельной строкой);

без учета НДС (в платежном поручении на перечисление субсидии указано «без НДС»).

В первом случае налог восстановите:

в полном объеме, если субсидия была получена на возмещение всех затрат, понесенных организацией;

в части, приходящейся на субсидию, если субсидия была получена на частичное возмещение затрат.

Во втором случае налог не восстанавливайте, так как субсидия не предусматривает возмещение входного НДС.

Налог восстановите в том квартале, в котором получены субсидии.

Такие правила следуют из подпункта 6 пункта 3 статьи 170 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 19 января 2012 г. № 03-07-11/15, от 27 декабря 2011 г. № 03-07-11/347.

Пример восстановления входного НДС по оборудованию. Организация получила субсидию из федерального бюджета (с НДС) на полное возмещение затрат на его приобретение

В июне «Альфа» получила из федерального бюджета субсидию с НДС на полное возмещение затрат на его приобретение. В платежном поручении на перечисление субсидии указана сумма 118 000 руб. (в т. ч. НДС – 18 000 руб.)

Во II квартале бухгалтер восстановил всю сумму входного НДС – 18 000 руб.

Пример восстановления входного НДС по оборудованию. Организация получила субсидию из федерального бюджета (с НДС) на частичное возмещение затрат на его приобретение

В июне «Альфа» получила из федерального бюджета субсидию с НДС на частичное возмещение затрат на его приобретение. В платежном поручении на перечисление субсидии указана сумма 59 000 руб. (в т. ч. НДС – 9000 руб.)

Во II квартале бухгалтер восстановил часть суммы входного НДС – 9000 руб.

Пример восстановления входного НДС по оборудованию. Организация получила субсидию из федерального бюджета (без НДС) на возмещение затрат на его приобретение

В июне «Альфа» получила из федерального бюджета субсидию с НДС на возмещение затрат на его приобретение. В платежном поручении на перечисление субсидии указана сумма 100 000 руб. (без НДС).

Бухгалтер не стал восстанавливать входной НДС.

Какие суммы восстанавливаем?

Согласно абз. 4 НК РФ суммы НДС, принятые налогоплательщиком к вычету в отношении приобретенных или построенных объектов ОС, подлежат восстановлению в случаях и порядке, предусмотренных ст. 171.1 НК РФ.

В силу НК РФ восстановлению подлежит «входной» НДС, предъявленный налогоплательщику (либо уплаченный или исчисленный им) и принятый им к вычету:

-

при проведении подрядчиками капитального строительства объектов недвижимости, учитываемых как объекты ОС;

-

при приобретении недвижимого имущества (за исключением космических объектов);

-

при приобретении на территории РФ (при ввозе на территорию РФ) морских судов, судов внутреннего плавания, судов смешанного (река – море) плавания, воздушных судов и двигателей к ним;

-

при приобретении товаров (работ, услуг) для выполнения СМР;

-

при выполнении налогоплательщиком СМР для собственного потребления.

В силу НК РФ восстановление сумм НДС, принятых налогоплательщиком к вычету в отношении указанных объектов, производится в случае, если они в дальнейшем используются этим налогоплательщиком для осуществления операций, указанных в НК РФ, а именно:

-

для операций, не подлежащих обложению НДС (освобожденных от налогообложения) (пп. 1);

-

для операций по производству и (или) реализации товаров, местом реализации которых не признается территория РФ (пп. 2);

-

для операций по реализации работ (услуг), предусмотренных ст. 149 НК РФ, местом реализации которых не признается территория РФ (пп. 2.1);

-

для операций, осуществляемых лицами, не являющимися плательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога (пп. 3);

-

для операций, которые не признаются реализацией в соответствии с НК РФ, если иное не установлено гл. 21 НК РФ (пп. 4).

Как следует из НК РФ, если объекты недвижимости будут в дальнейшем использоваться для осуществления операций, указанных в НК РФ, то «входной» НДС по ним подлежит восстановлению в течение десяти лет начиная с того года, в котором наступил момент, указанный в НК РФ. Имеется в виду момент, когда организация начала амортизировать указанные объекты – с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

НДС не восстанавливается, если объект недвижимости полностью самортизирован или с момента ввода его в эксплуатацию у данного налогоплательщика прошло не менее 15 лет.

Как видим, восстановление НДС по объекту недвижимости растягивается на 10 лет, тогда как общий порядок (для остальных основных средств, не относящихся к недвижимости), предусмотренный НК РФ, предполагает, что НДС восстанавливается в сумме, пропорциональной остаточной (балансовой) стоимости основного средства без учета переоценок. При общем порядке восстановление сумм налога производится единовременно в том налоговом периоде, в котором основные средства были переданы или начинают использоваться налогоплательщиком для операций, указанных в НК РФ.

В обоих случаях (при общем порядке и при порядке, предусмотренном для объекта недвижимости) суммы налога, подлежащие восстановлению, не включаются в стоимость ОС, а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ.

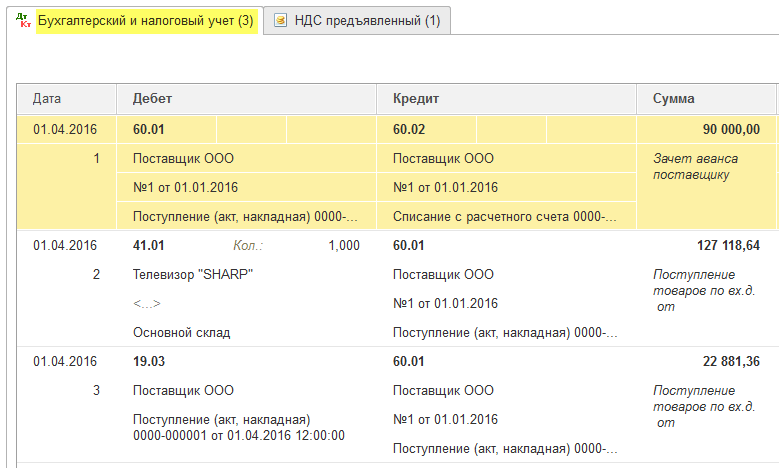

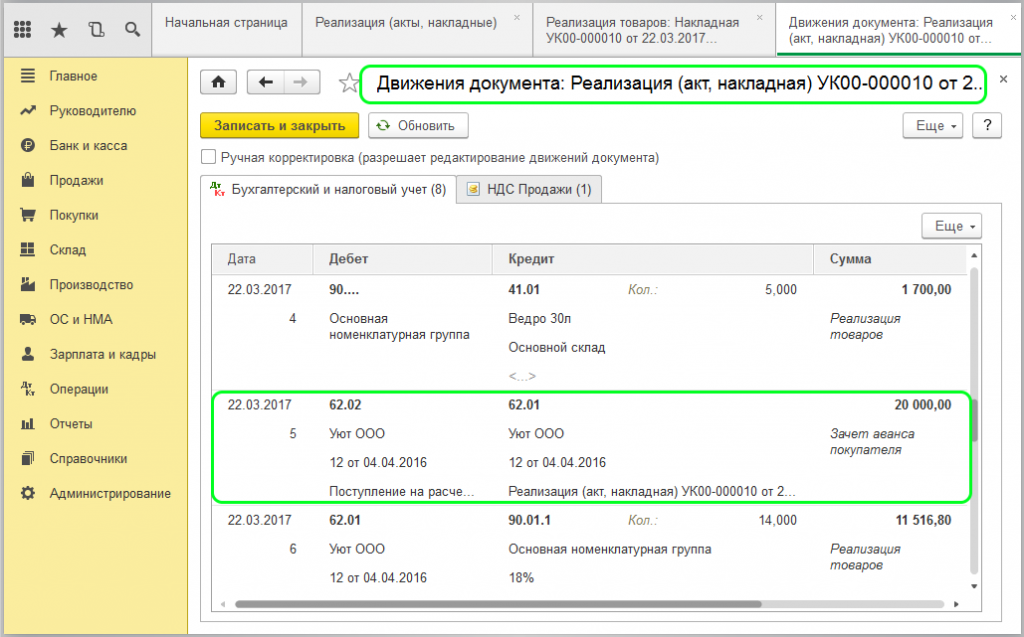

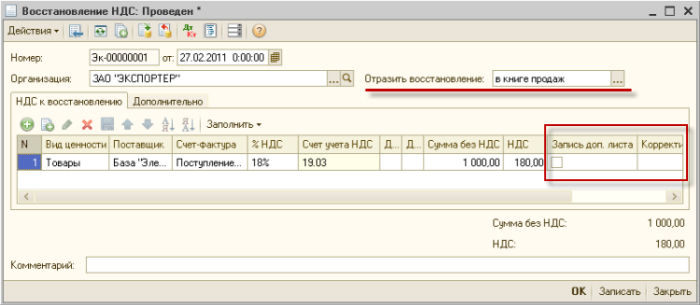

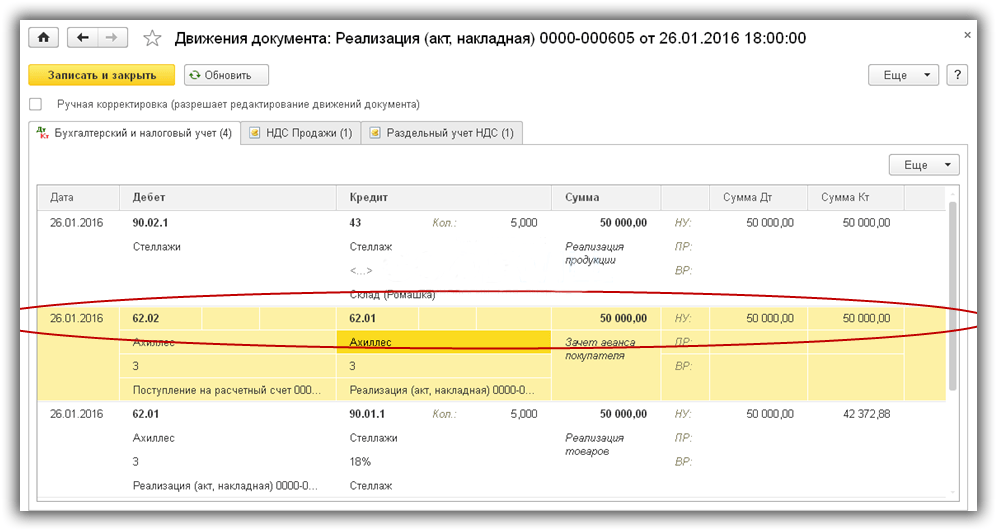

Восстановление НДС с авансов поставщиков

Аналогично в 1С 8.3 Бухгалтерия восстанавливается НДС с аванса поставщику.

Цепочка документов будет выглядеть следующим образом:

- Счет-фактура от поставщика на аванс

- Счет-фактура поставщика

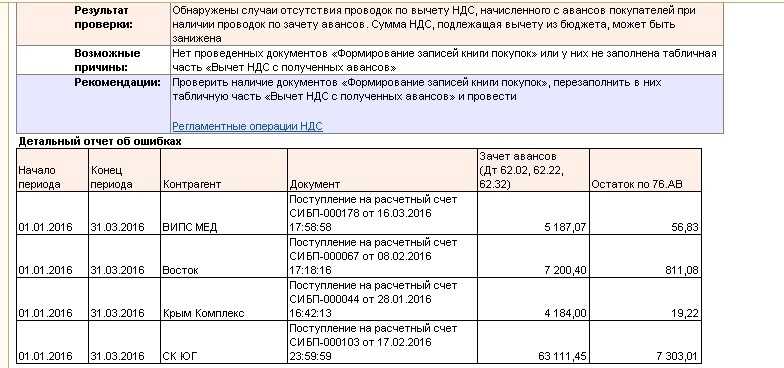

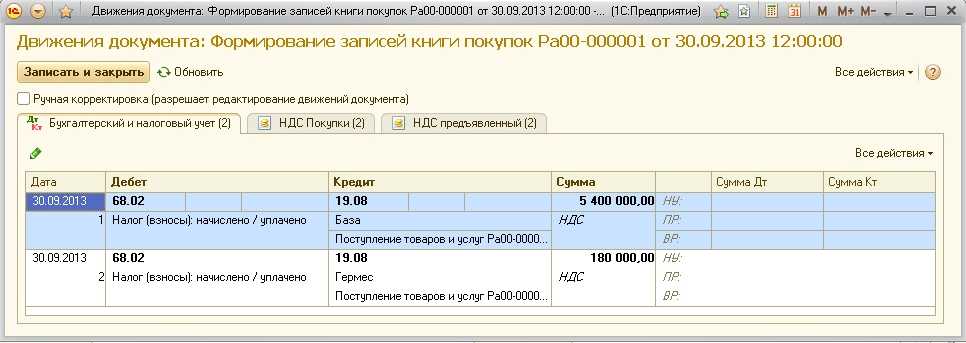

В отличие от первого варианта, «восстановление НДС» произойдет в документе «Формирование записей книги продаж» (рис.11).

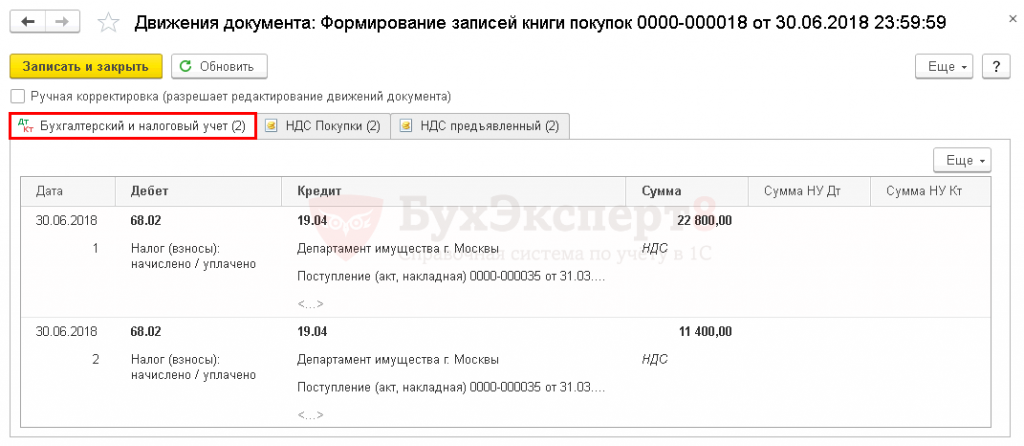

Две записи (на аванс и на поступление) будут сформированы в книге покупок (рис.12).

«Восстанавливающая» запись появится в книге продаж (рис.13).

Учет НДС с авансов поставщикам ведется на счете 76.ВА. Сальдо по нему также следует проверить (рис.14).

Есть еще ряд моментов, когда приходится восстанавливать НДС. Например, когда продукция, предназначенная для реализации по ставке 18%, была продана в розницу, то есть без НДС. В этом случае НДС по используемым при производстве материалам нужно восстановить, т.е. вернуть в бюджет. Уплачивать НДС придется и в случае, когда счет-фактура поставщика признан налоговой инспекцией не действительным или утерян. Возникают и обратные ситуации, в которых организация имеет право возместить ранее уплаченный НДС.

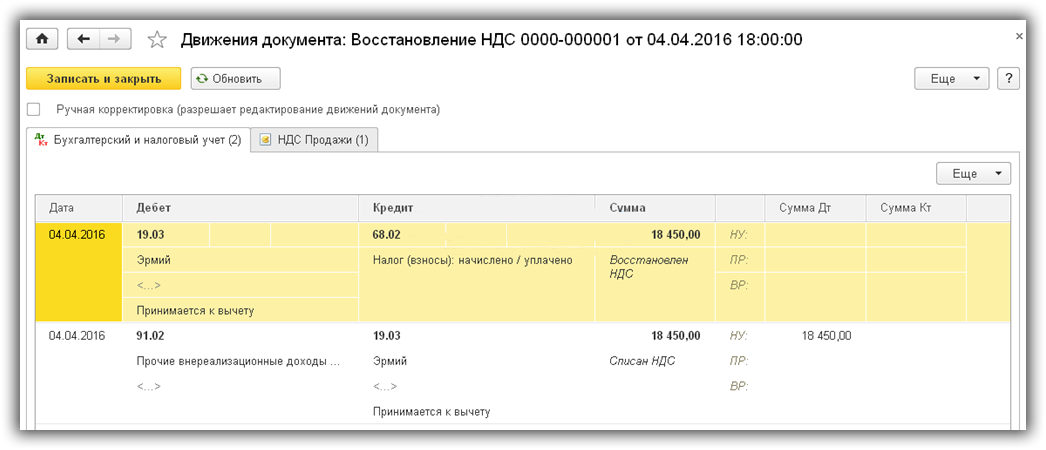

В базе 1С 8.3 Бухгалтерия восстановление НДС отражается в регистрах учета НДС. Влияет на формирование Книги продаж и Книги покупок и образует бухгалтерские записи: Дт 19 Кт 68.

Восстановленную сумму входного НДС, ранее принятого к вычету, следует указать в Книге продаж. Для включения восстановленного налога в Книгу продаж служат счета-фактуры, по которым входной НДС был принят к вычету.

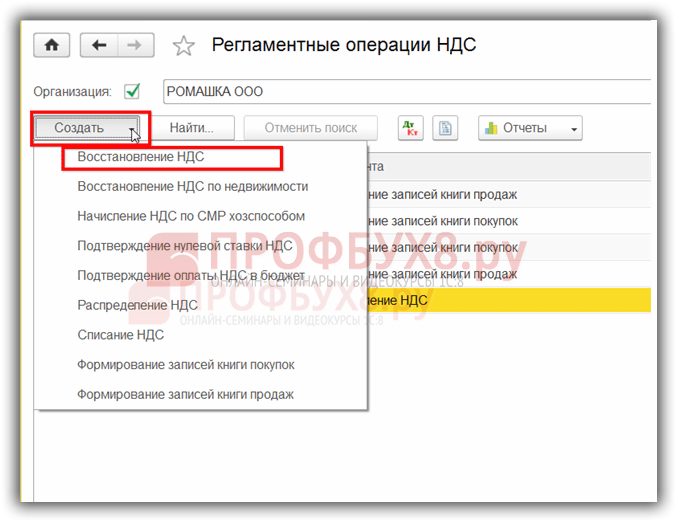

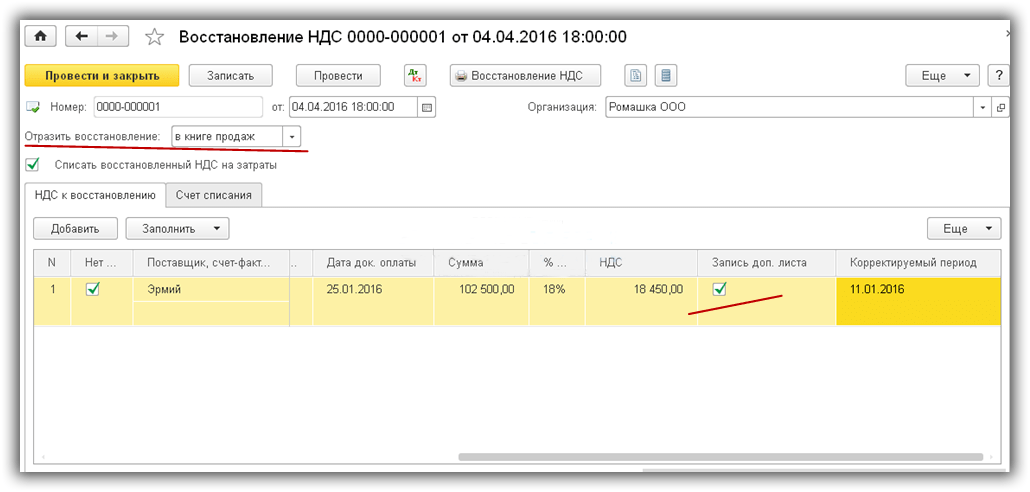

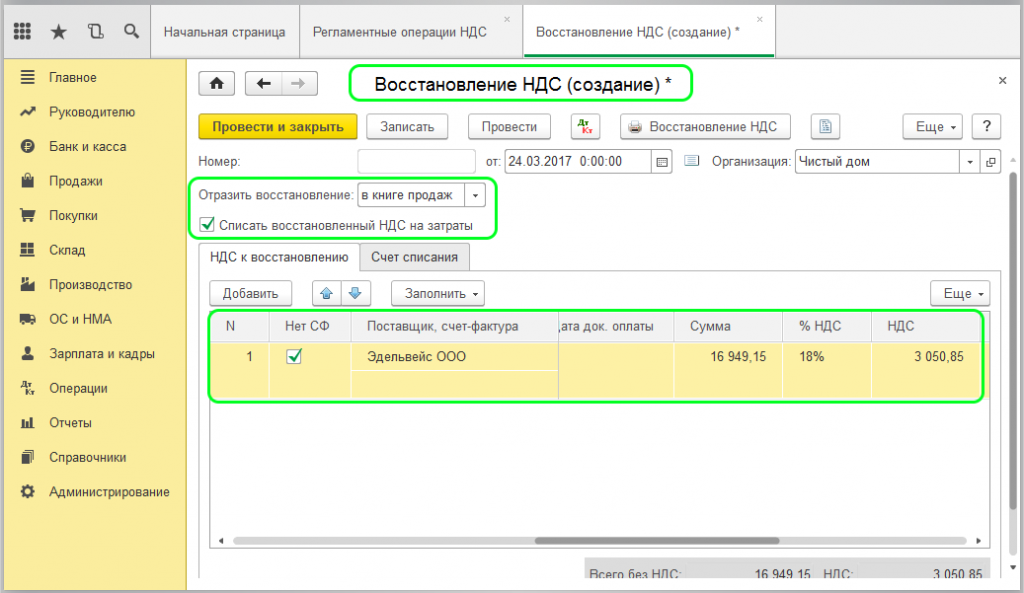

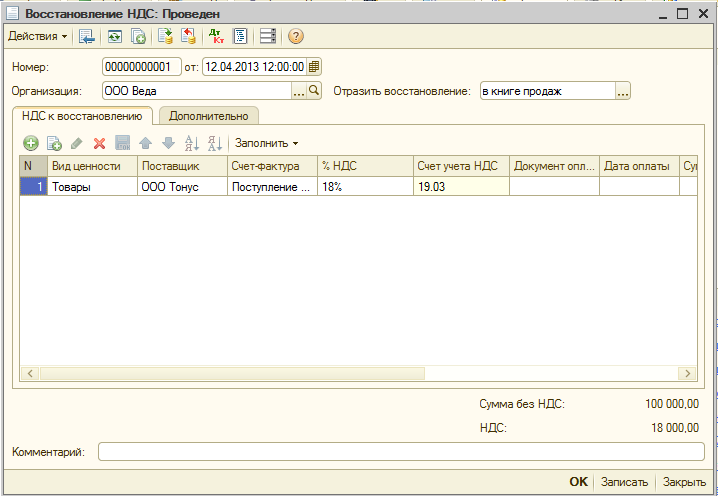

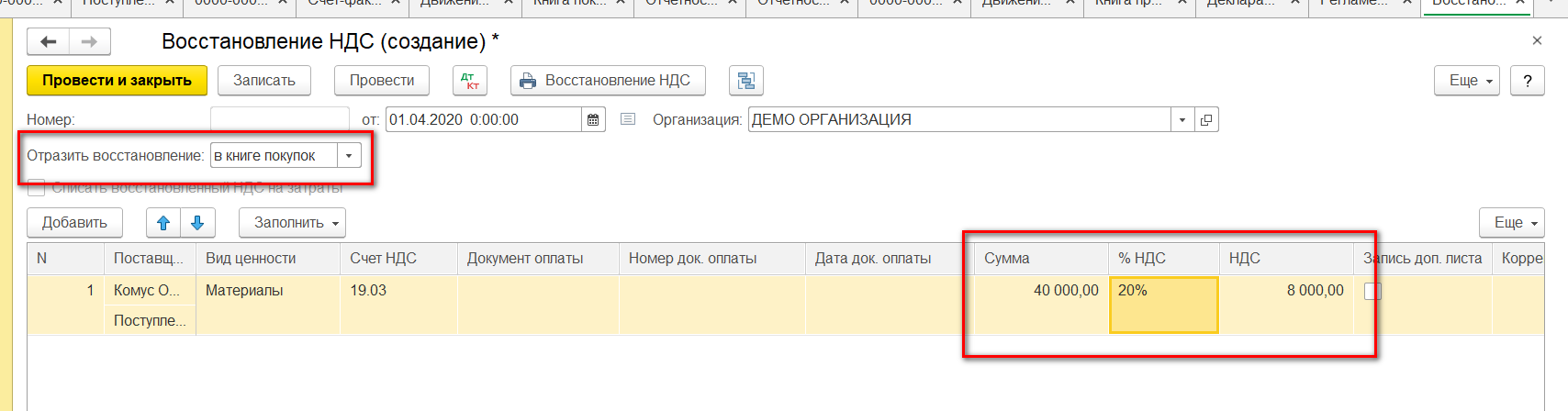

Для отражения операции по восстановлению НДС в 1С 8.3, следует зайти в меню Операции, затем в Регламентные операции по НДС:

Кнопка Создать – Восстановление НДС:

Новый порядок восстановления НДС по недвижимости: спорные вопросы

Федеральный закон от 19.07.2011 № 245-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» (далее – Закон № 245 ФЗ) был официально опубликован 22.07.2011. Поправки, внесенные им в п. 6 ст. 171 НК РФ, касающиеся восстановления НДС по модернизированным (реконструированным) объектам основных средств, вступали в силу «не ранее чем по истечении одного месяца со дня его официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу», то есть с 01.10.2011 (п. 1 Закона № 245 ФЗ).

Совершим небольшой экскурс в прошлое. До вступления в силу Закона № 245 ФЗ в ст. 171 НК РФ действовала норма о восстановлении НДС, предъявленного налогоплательщику при проведении подрядчиками капитального строительства объектов недвижимости (основных средств)1, при приобретении недвижимого имущества (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), исчисленного налогоплательщиком при выполнении строительно-монтажных работ для собственного потребления, в том случае, если объект ОС начал использоваться в деятельности, не облагаемой НДС (согласно п. 2 ст. 170 НК РФ).

Условия, при выполнении которых налогоплательщик был вправе применить особый порядок восстановления НДС, вкратце выглядели следующим образом (абз. 4 п. 6 ст. 171 НК РФ до вступления в силу Закона № 245 ФЗ):

- был приобретен или построен объект недвижимости (как подрядным, так и хозяйственным способом). Исключение составляют воздушные, морские суда и суда внутреннего плавания, а также космические объекты;

- суммы НДС, уплаченные подрядчикам, выполнившим СМР, продавцам ОС, а также суммы НДС, начисленные на СМР, выполненные для собственного потребления, своевременно предъявлены к вычету в соответствии с требованиями гл. 21 НК РФ;

- объект недвижимости введен в эксплуатацию;

- с месяца, следующего за датой ввода в эксплуатацию, начато начисление амортизации по объекту;

- с года, в котором объект начал амортизироваться, налогоплательщик ведет отсчет 10 летнего срока, в течение которого применение объекта ОС в деятельности, не облагаемой НДС, может повлечь восстановление сумм НДС, ранее предъявленных к вычету;

- налогоплательщик начинает использовать объект в деятельности, не облагаемой НДС. Это может произойти как в том же году, в котором объект был введен в эксплуатацию, так и через несколько лет. В этом случае сумма НДС, принятая к вычету по данному объекту, подлежит восстановлению в особом порядке в течение нескольких лет, оставшихся до истечения 10 летнего срока. Исключение составляют полностью самортизированные объекты основных средств либо те, с момента ввода в эксплуатацию которых данным налогоплательщиком прошло не менее 15 лет.

Благодаря Закону № 245 ФЗ в НК РФ закреплена обязанность налогоплательщика восстановить НДС не только в части самих СМР, но и в части иных товаров (работ, услуг), приобретенных для осуществления СМР. Кроме того, Законом № 245-ФЗ введен дополнительный абзац, касающийся восстановления НДС, ранее принятого к вычету, по работам по модернизации и реконструкции объектов основных средств.

С введением в действие Закона № 245 ФЗ данная норма закреплена в НК РФ. Более того, соответствующий порядок восстановления НДС в течение 10 лет предусмотрен и для тех случаев, когда работы по реконструкции (модернизации) выполнены в отношении объекта недвижимости, с даты ввода в эксплуатацию которого прошло более 15 лет.

Также Законом № 245 ФЗ утвержден особый алгоритм восстановления НДС по объектам, которые в связи с проведением модернизации (реконструкции) были исключены из состава амортизируемого имущества на срок не менее одного календарного года.

Операции, на которые не распространяются ст. 171.1 НК РФ.

Согласно НК РФ положения данной статьи не распространяются на операции, предусмотренные пп. 17 – 19 НК РФ, а именно:

-

при передаче недвижимости на безвозмездной основе в собственность некоммерческой организации, которая занимается популяризацией и проведением гонок «Формула-1» либо при передаче в государственную или муниципальную собственность объекта недвижимого имущества, предназначенного для проведения спортивных мероприятий по конькобежному спорту (пп. 17);

-

при передаче на безвозмездной основе в государственную казну РФ объектов недвижимого имущества (пп. 19).

-

Что касается НК РФ, в нем речь идет об объектах теплоснабжения, централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, отдельных объектов таких систем. Таким образом, восстановление НДС не производится:

-

при передаче на безвозмездной основе органам госвласти (местного самоуправления) результатов работ по созданию и (или) реконструкции этих объектов, находящихся в государственной или муниципальной собственности и переданных во временное владение и пользование налогоплательщику в соответствии с договорами аренды,

-

при передаче таких объектов, созданных налогоплательщиком в течение срока действия договоров аренды, в случае заключения этим налогоплательщиком в отношении данных объектов концессионных соглашений в соответствии с ч. 1 ст. 51 Федерального закона от 21.07.2005 № 115‑ФЗ «О концессионных соглашениях».

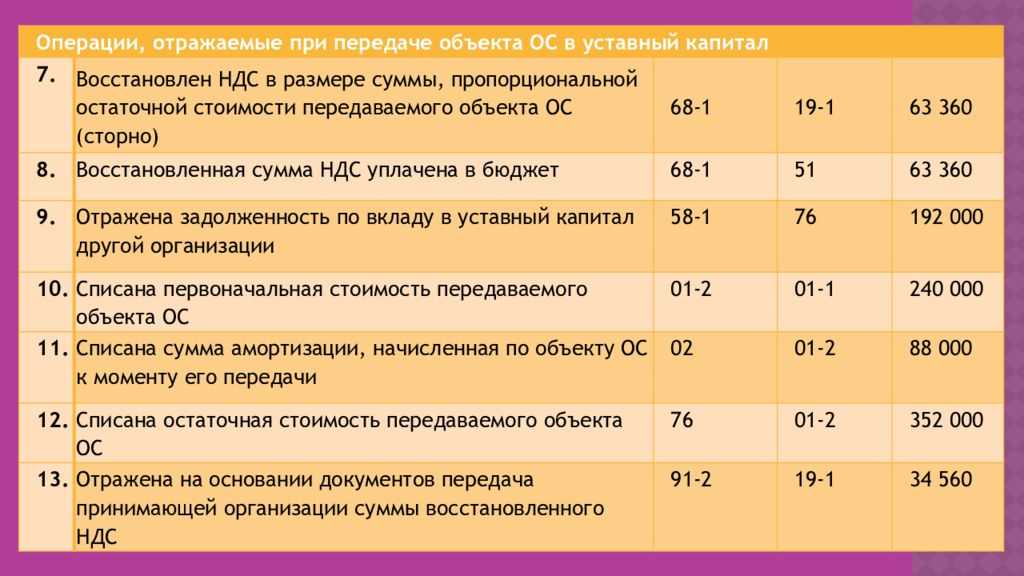

Участие в уставном капитале другой компании

Если ООО или предприниматель, использующие общий режим налогообложения, приняли решение о внесении материальных ресурсов в уставный капитал иной организации или в фонд инвестиционного товарищества/кооператива, то требуется проведение действий по восстановлению НДС.

Это объясняется тем, что «входящие» взносы не являются объектом налогообложения, а налог уже был заявлен к вычету в предыдущих декларациях.

Следует знать: Не требуется восстановление НДС при внесении имущественных вкладов в простые товарищества или ПИФы (паевые инвестиционные фонды).

По неамортизируемому имуществу НДС возвращается в учет в полном размере, а в отношении основных средств и нематериальных активов подход меняется – возвращается НДС только с амортизированной стоимости. Любые манипуляции по переоценке ОС законодательно не предусмотрены.

Восстановление ндс в 1с 8.3 бухгалтерия 3.0

Для этого случит корректировка поступления, которая на основании его и создается. По умолчанию документ уже заполнен

Обратите внимание, что мы будем восстанавливать НДС в книге продаж. Об этом свидетельствует соответствующий флаг на вкладке «Главное».

Перейдем на вкладку «Товары» и укажем, какие изменения в первоначальное поступление нужно внести. В нашем случае количество купленных конфет «Ассорти» изменилось с четырех на пять килограмм. Эти данные мы ввели во второй строке «после изменения», как показано на изображении ниже.

Корректировка поступления, так же как и само первоначальное поступление произвело движения по двум регистрам, отразив в них только внесенные изменения. В связи с тем, что килограмм конфет «Ассорти» стоит 450 рублей, НДС по нему составил 81 рубль (18%). Именно эти данные и отражены в движениях документа.

Как восстановить НДС по основным средствам

НДС, принятый к вычету по ОС, которые компания начала использовать в необлагаемых операциях, нужно восстановить и заплатить в бюджет. Это прямая норма НК РФ. Никаких исключений эта норма не предусматривает.

Когда восстанавливают НДС

Восстанавливают НДС при смене условий налогообложения – либо всей деятельности фирмы, либо ее части.

Так, на основании подпункта 2 пункта 3 статьи 170 НК РФ это происходит в случаях перехода с основного режима налогообложения на спецрежимы (кроме ЕСХН), или перед началом использования освобождения от уплаты НДС по статье 145 НК РФ (исходя из суммы выручки).

Весьма распространенный случай восстановления НДС – это ситуация, когда отдельные ТМЦ, ОС, НМА и имущественные права, которые до этого были куплены для облагаемых НДС операций, начинают использовать в операциях, не облагаемых налогом:

- перечисленных в статье 149 НК РФ;

- которые не являются реализацией согласно пункту 2 статьи 146 НК РФ;

- осуществляемых за пределами территории России.

Что означает восстановление НДС

Технически восстановление НДС – это отражение некогда принятого к вычету налога в книге продаж. Эта операция ведет к образованию суммы налога к уплате в бюджет. Запись в книге продаж можно сделать на основании счета-фактуры, по которому был получен вычет, или корректировочного счета-фактуры, или бухгалтерской справки-расчета, например, в случае, если срок хранения счета-фактуры уже истек.

Восстанавливать НДС нужно только в случаях, перечисленных в пункте 3 статьи 170 НК РФ.

При этом для случая восстановления НДС по ОС существует свой порядок.

Как восстанавливать НДС по ОС

В письме Минфина РФ от 29.10.2018 № 03-07-11/77559 дано разъяснение по случаю, когда в необлагаемых НДС операциях компания собирается в течение нескольких периодов использовать ОС, ранее приобретенные для ведения облагаемой деятельности.

То есть ситуация такова, что компания в будущем собирается возвращаться к облагаемой НДС деятельности и использовать в ней то же ОС.

Минфин своим ответом дал понять, что никаких исключений в правилах восстановления НДС НК РФ не предусматривает. То есть в квартале начала работы в новых условиях НДС нужно восстановить и уплатить в бюджет.

Сумму налога, относящегося к ОС, высчитывают в пропорции к их остаточной стоимости (подп. 2 п. 3 ст. 170 НК РФ).

НДС, принятый к вычету × Балансовая (остаточная) стоимость ОС : Первоначальная стоимость ОС = НДС к восстановлению

Бухгалтерский и налоговый учет при восстановлении НДС

При восстановлении НДС по ОС, которые начинают использовать в не облагаемой НДС деятельности, бухгалтер сделает проводки:

Дебет 19 Кредит 68.2

– восстановлен ранее принятый к вычету НДС;

Дебет 91.2 Кредит 19

– списана сумма восстановленного НДС.

В налоговом учете суммы восстановленного НДС отражаются в прочих расходах, связанных с производством и реализацией, на основании статьи 264 НК РФ.

Пример. Расчет суммы НДС к восстановлению

С июня 2021 г. компания начала осуществлять операции, не облагаемые НДС, с использованием указанного оборудования. Поэтому в этом месяце бухгалтер рассчитал сумму НДС к восстановлению.

По состоянию на 30.06.2019 остаточная стоимость оборудования по данным бухучета равна 83 332 руб. Сумма НДС к восстановлению составила:

18 000 руб. × 83 332 руб. : (118 000 руб. – 18 000 руб.) = 14 999,76 руб.

В бухучете бухгалтер сделал проводки:

Дебет 19 Кредит 68.2

– 14 999,76 руб. – восстановлен ранее принятый к вычету НДС по оборудованию;

Дебет 91.2 Кредит 19

– 14 999,75 руб. – списана сумма восстановленного НДС.

Сумма восстановленного налога может быть учтена в расходах по налогу на прибыль.

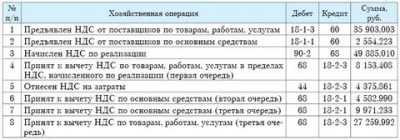

Порядок восстановления НДС по ОС и НМА

Согласно подпункту 2 пункта 3 статьи 170 НК РФ суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, необходимо восстановить, если приобретенные товары (работы, услуги) начинают использоваться в необлагаемых операциях, поименованных в пункте 2 статьи 170 НК РФ:

- освобожденных от НДС по статье 149 НК РФ;

- местом реализации которых не признается территория РФ;

- не признаваемых реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 НК РФ.

По товарам (работам, услугам) налог восстанавливается в размере, ранее принятом к вычету, а по ОС и НМА — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. При этом учитывается остаточная (балансовая) стоимость, сформированная по данным бухгалтерского учета (письмо Минфина России от 12.04.2007 № 03-07-11/106).

Закрепленный в Налоговом кодексе порядок восстановления НДС по ОС и НМА применяется в случае, когда такие ОС и НМА переводятся для использования только в необлагаемой деятельности. Если же приобретенные объекты ОС и НМА начинают использоваться в необлагаемой деятельности наряду с продолжением их использования для облагаемых операций, то правила определения суммы НДС, подлежащей восстановлению, нормативно не установлены.

По мнению ФНС России, при использовании ОС в двух видах деятельности (подлежащих обложению НДС и освобожденных от налогообложения) суммы НДС подлежат восстановлению в пропорции остаточной стоимости ОС к доле расходов по деятельности, освобожденной от налогообложения НДС, и сумме НДС, ранее принятой к вычету. То есть при восстановлении НДС должна применяться пропорция, учитывающая долю использования ОС в деятельности, не подлежащей налогообложению НДС, аналогично порядку, изложенному в абзаце 4 пункта 4 статьи 170 НК РФ.

При этом правило «пяти процентов», установленное абзацем 7 пункта 4 статьи 170 НК РФ, при восстановлении НДС не применяется, поскольку оно действует только при распределении сумм входного налога по расходам текущего периода. То есть НДС по ОС в части, приходящейся на необлагаемые операции, необходимо восстанавливать независимо от доли расходов на необлагаемые операции в совокупных расходах.

Восстановленная сумма налога не включается в стоимость имущества, а учитывается для целей налогообложения прибыли в составе прочих расходов (пп. 2 п. 3 ст. 170 НК РФ).

Восстановить налог нужно в том налоговом периоде, в котором товары (работы, услуги), в том числе ОС и НМА, имущественные права были использованы для операций, не облагаемых НДС.

При восстановлении НДС счета-фактуры, на основании которых налог был принят к вычету, регистрируются в книге продаж на сумму налога, подлежащую восстановлению (п. 14 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). В том случае, если такой счет-фактура отсутствует, например, в связи с истечением срока хранения, в книге продаж можно зарегистрировать бухгалтерскую справку с указанием суммы налога, подлежащей восстановлению. При этом налог рассчитывается с применением налоговых ставок, действующих в период заявления вычета (письмо Минфина России от 20.05.2008 № 03-07-09/10).

Напомним, что с 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Когда восстановление НДС неизбежно

Перечисление обстоятельств, при которых налогоплательщику не удастся избежать обязательного восстановления налога, регламентировано законодательством:

- приобретенное ранее имущество переходит в состав уставного капитала иной компании;

- возникновение хозяйственных операций, не требующих начисления НДС;

- возврат предоплаты по неосуществленной поставке или покупке;

- удешевление продукции;

- выполнение экспортных действий;

- получение федеральных дотаций.

Важно: Переоценить величину НДС и произвести исправления в учетных регистрах следует в том временном промежутке, когда имущество стало использоваться в необлагаемых НДС целях

Восстановление ндс в 1с пошагово

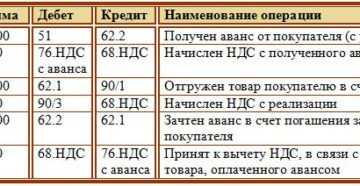

Два случая «восстановления» НДС в 1С 8.3 изображены на данной иллюстрации: В первом случае «восстанавливается» НДС, ранее уплаченный в бюджет, т.е. нам возвращается сумма НДС. Во втором случае мы должны заплатить налог, ранее предъявленный к возмещению. В обоих случаях употребляется один и тот же термин, но на практике он имеет два прямо противоположных значения.

Особенно наглядно это видно при анализе НДС с полученных и уплаченных авансов. Когда мы получаем аванс от покупателя, возникает обязательство в уплате НДС с этой суммы. После реализации товара мы также обязаны заплатить НДС. Чтобы не платить один и тот же налог два раза, первый платеж мы можем предъявить к возмещению, т.е. «восстановить». Аналогичная ситуация, но с обратным знаком, образуется, когда мы платим аванс поставщику. Мы имеем право предъявить НДС с уплаченного аванса к возмещению, тем самым уменьшив общую сумму налога.

Изображены на данной иллюстрации:

В первом случае «восстанавливается» НДС, ранее уплаченный в бюджет, т.е. нам возвращается сумма НДС.

Во втором случае мы должны заплатить налог, ранее предъявленный к возмещению.

В обоих случаях употребляется один и тот же термин, но на практике он имеет два прямо противоположных значения.

Особенно наглядно это видно при анализе НДС с полученных и уплаченных авансов.

Когда мы получаем аванс от покупателя, возникает обязательство в уплате НДС с этой суммы. После реализации товара мы также обязаны заплатить НДС. Чтобы не платить один и тот же налог два раза, первый платеж мы можем предъявить к возмещению, т.е. «восстановить».

Аналогичная ситуация, но с обратным знаком, образуется, когда мы платим аванс поставщику. Мы имеем право предъявить НДС с уплаченного аванса к возмещению, тем самым уменьшив общую сумму налога. Но в дальнейшем после получения товара сумму НДС придется вернуть в бюджет (чтобы не предъявлять одну и ту же сумму к возмещению два раза).

Обе ситуации автоматизированы в программе 1С 8.3.