- Что потребуется от инвестора при долгосрочной стратегии?

- Инвестиционная собственность по МСФО — отражение в российской отчетности

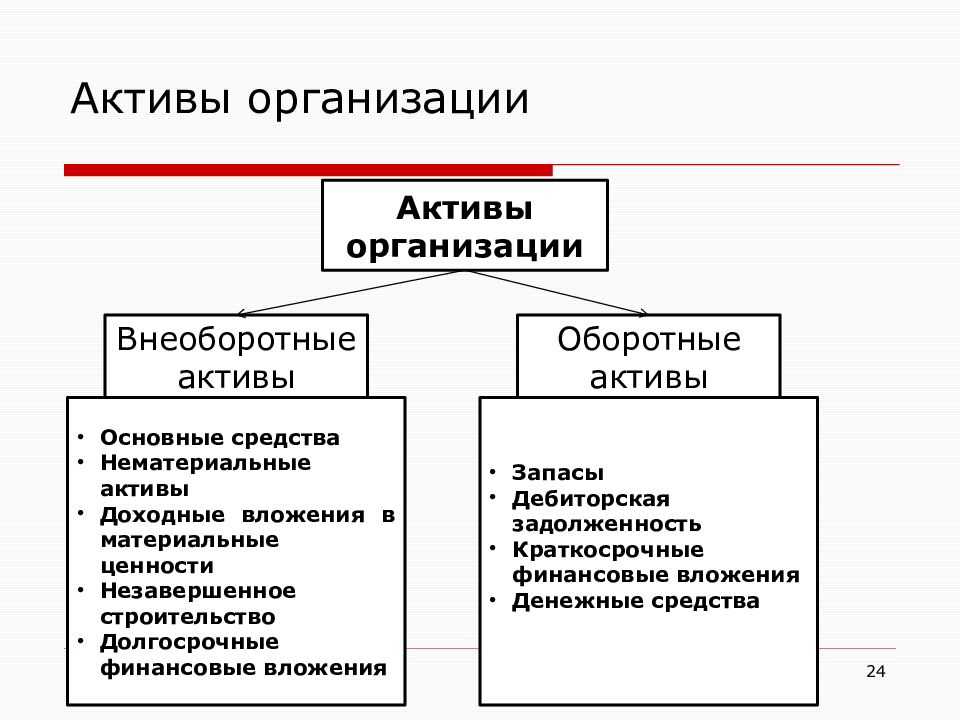

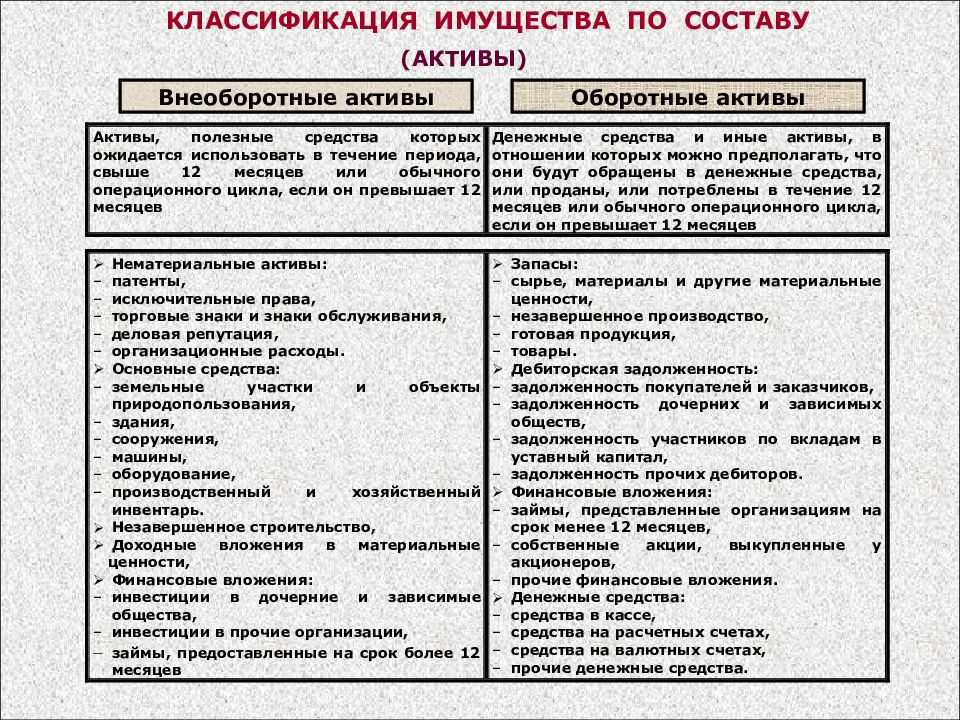

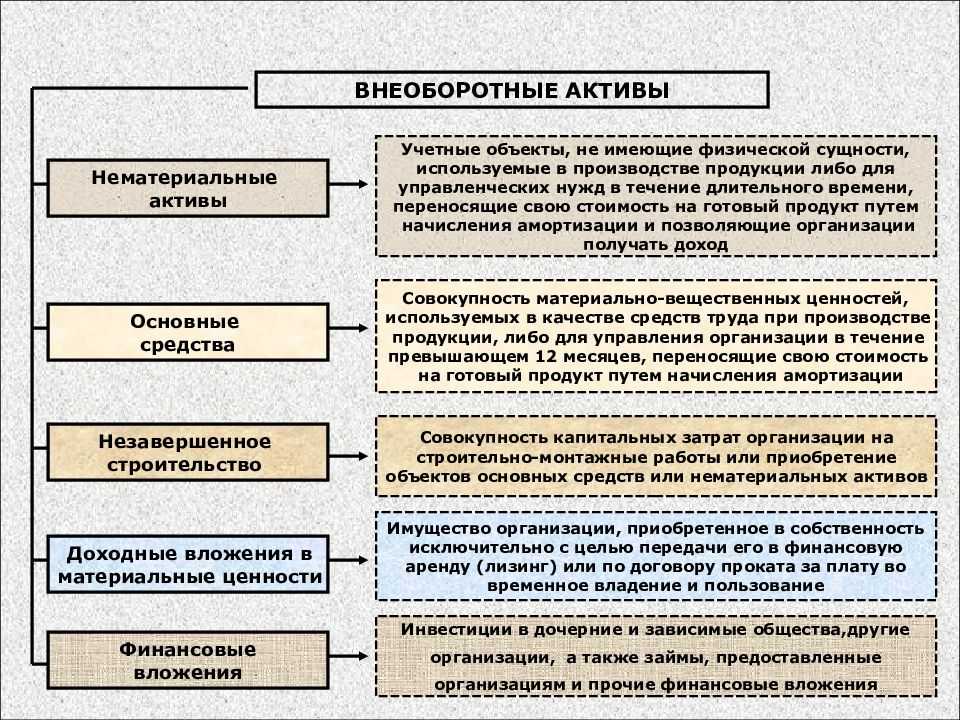

- Виды внеоборотных активов и их отражение в бухгалтерском балансе

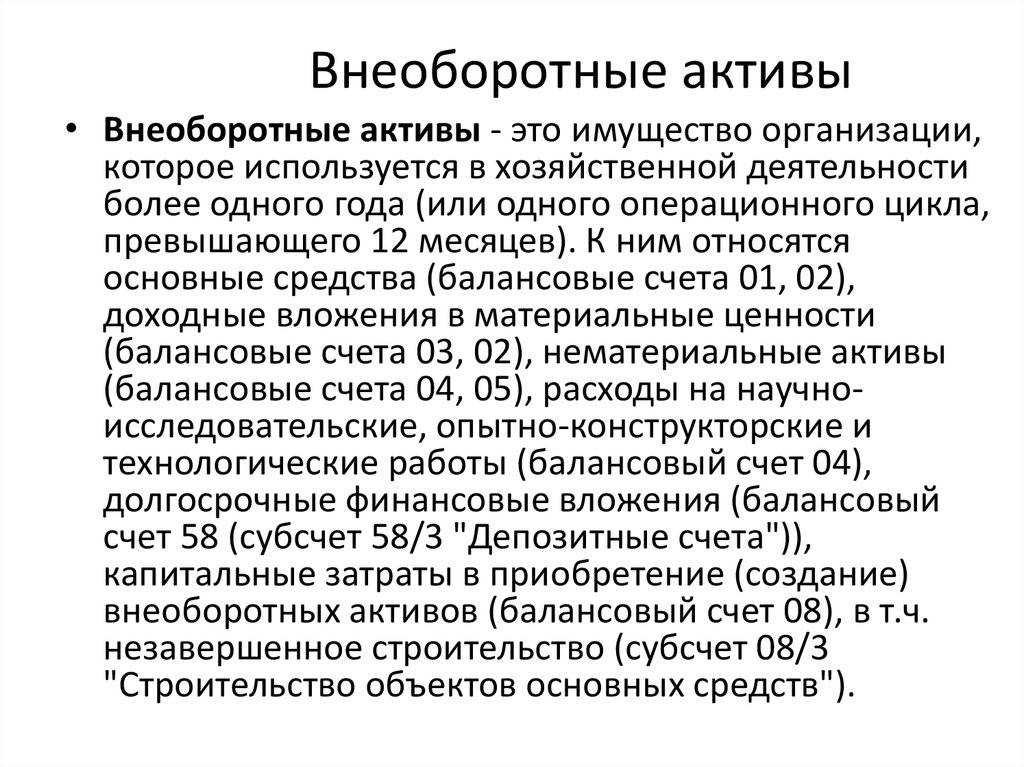

- К внеоборотным активам относятся:

- К Оборотным активам относятся:

- Сколько можно заработать – разбираемся на примерах

- Бухгалтерский учет инвестиционной недвижимости

- Различия в оценке

- Хозяйственный способ долгосрочных инвестиций

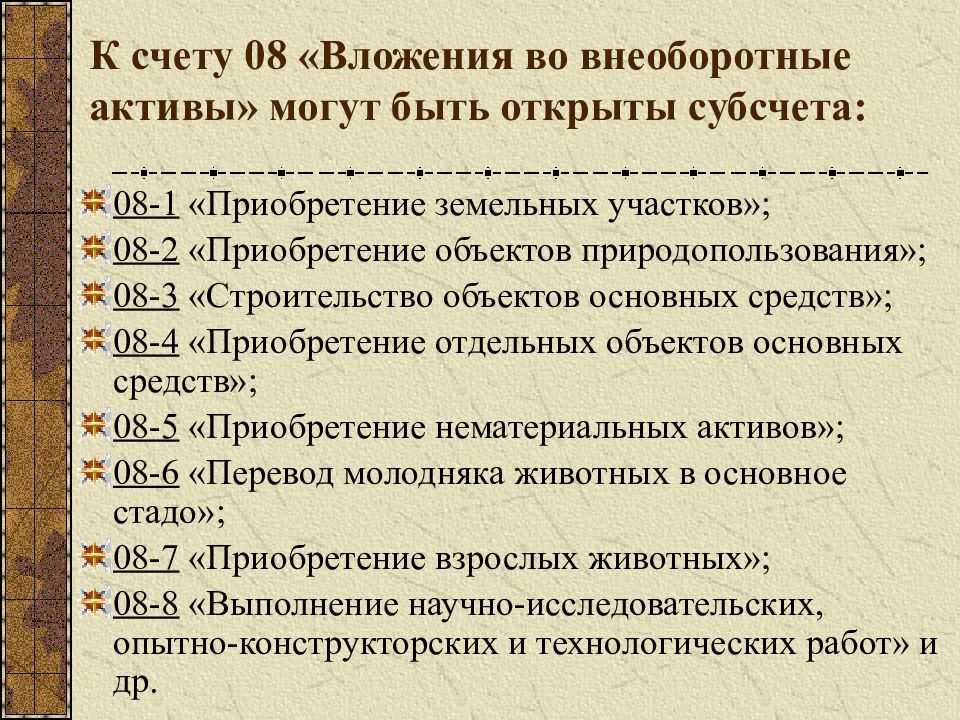

- Понятие, виды вложений во внеоборотные активы

- Анализ нематериальных активов

- В чем заключается специфика инвестиций?

Что потребуется от инвестора при долгосрочной стратегии?

Долгосрочное инвестирование предполагает принцип «купить и держать». Это значит, что в идеале инвестор должен один раз приобрести актив и никогда не продавать его.

Это требует от инвестора понимания, что фондовый рынок всегда растёт. Это значит, что при долгосрочной стратегии инвестор не отвлекается на краткосрочные снижения фондовых индексов и информационный шум, а видит долгосрочные реальные перспективы своих активов.

При наличии этой пассивной стратегии необходимо выбирать лучшие долгосрочные вложения. Например, если инвестор выбирает акции российских компаний для инвестирования, ему необходимо убедиться, что у компаний, в которые он готов вложить средства, относительно низкий уровень долга и высокая маржа прибыли.

Иначе говоря, рынок долгосрочных инвестиций нужно проанализировать на предмет выгодных вариантов. Если мы говорим об акциях или облигациях индивидуальных компаний, то стоит начинать с анализа финансовой отчётности. Но даже если у компании низкая долговая нагрузка, наблюдался высокий рост прибыли и выручки в течение многих лет, не стоит пренебрегать и показателями стоимости акций. Стоит отказаться от приобретения слишком дорогих ценных бумаг.

Наилучший способ долгосрочного инвестирования – это диверсификация – вложения в разные надёжные активы. Например, можно вложить в биржевой фонд или самостоятельно сформировать портфель из ценных бумаг, выпускаемых крупными компаниями из разных секторов экономики. Эти ценные бумаги должны приносить регулярный доход. В случае с акциями это будут дивиденды, а с облигациями – купоны.

Инвестиционная собственность по МСФО — отражение в российской отчетности

Инвестиционная недвижимость по МСФО |

Как данные активы отражаются по российским стандартам |

1. Земля, предназначенная для получения выгод от повышения ее стоимости в долгосрочной перспективе, а не для реализации в краткосрочной перспективе в ходе обычной деятельности |

1. Если земля используется в деятельности организации, то она учитывается на счете 01 "Основные средства". Когда земляне используется, она числится на счете 08 "Вложения во внеоборотные активы" |

2. Земля, дальнейшее использование которой еще не определено (для собственных нужд или для дальнейшей реализации) |

2. Земля может учитываться либо на счете 08 "Вложения во внеоборотные активы", либо на счете 41 "Товары" |

3. Здание, принадлежащее компании (или полученное компанией в финансовую аренду (лизинг)), и предоставленное в операционную аренду |

3. Если здание принадлежит компании, оно числится на счете 01 "Основные средства". Когда здание получено по договору лизинга, оно числится на балансеорганизации, только если это предусмотрено договором лизинга.Для учета используется счет 01 |

4. Здание не занятое, но предназначенное для сдачи в операционную аренду |

4. Здание числится на счете 08 "Вложения во внеоборотные активы" |

С.Модеров

Руководитель

отдела финансового учета

по международным стандартам

Института проблем предпринимательства,

директор ДипИФР АССА ИПП

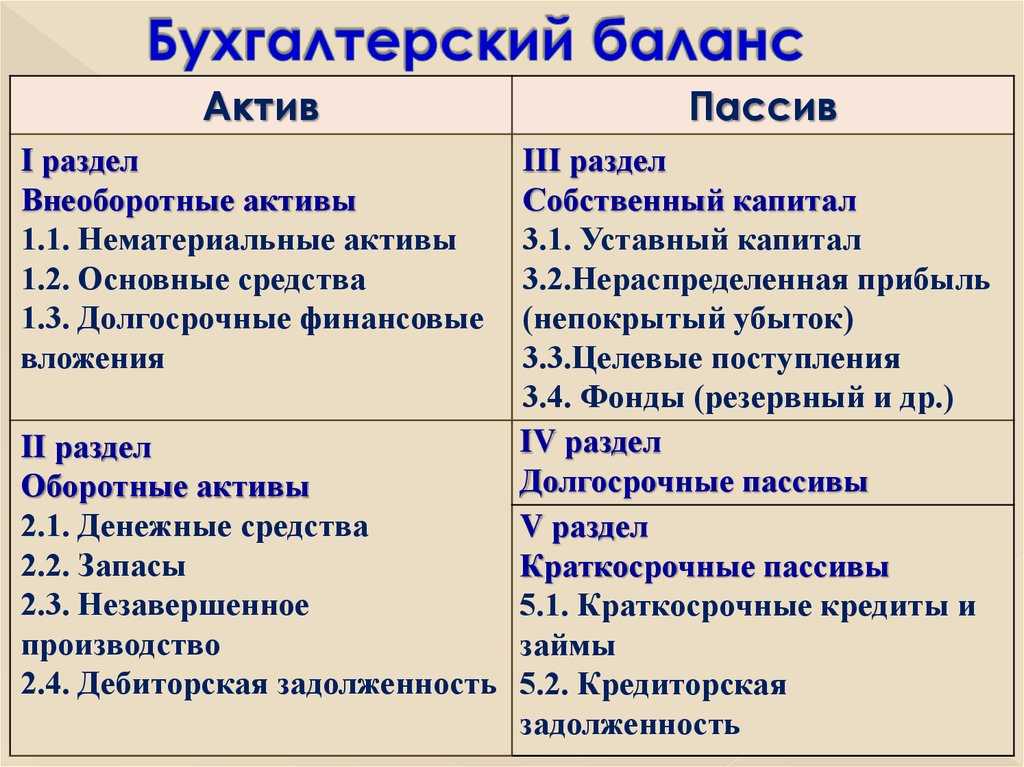

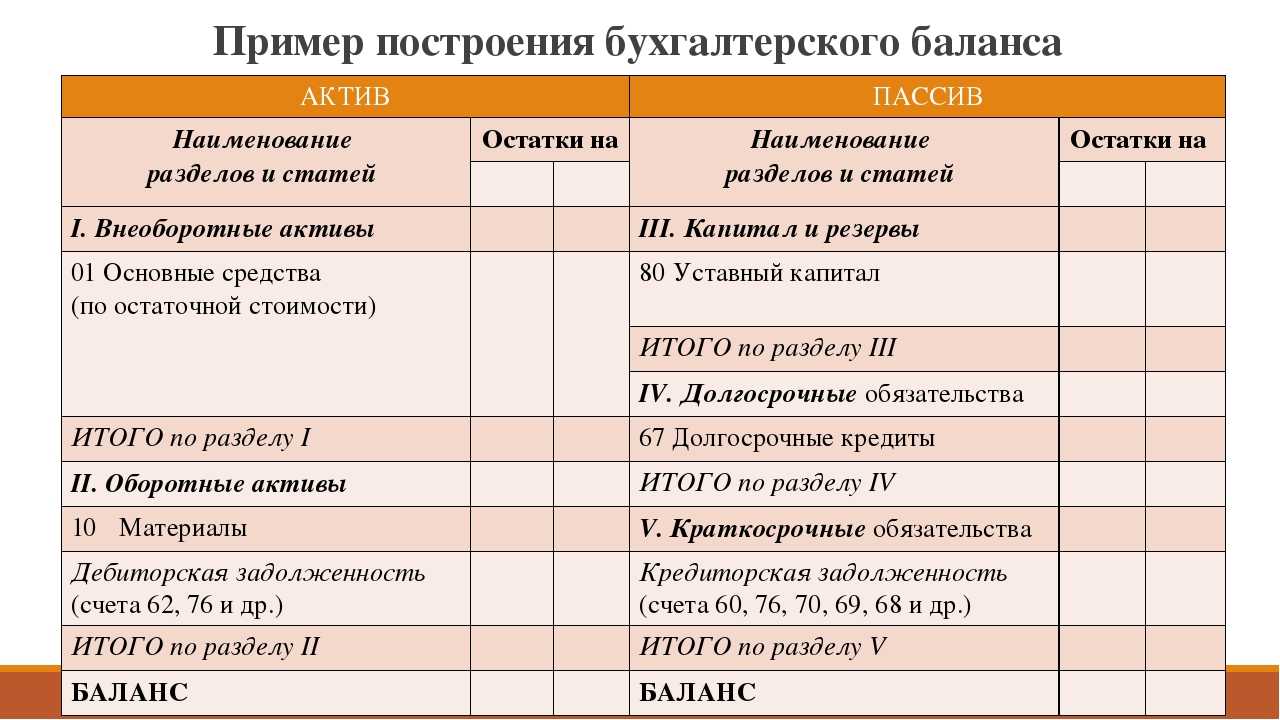

Виды внеоборотных активов и их отражение в бухгалтерском балансе

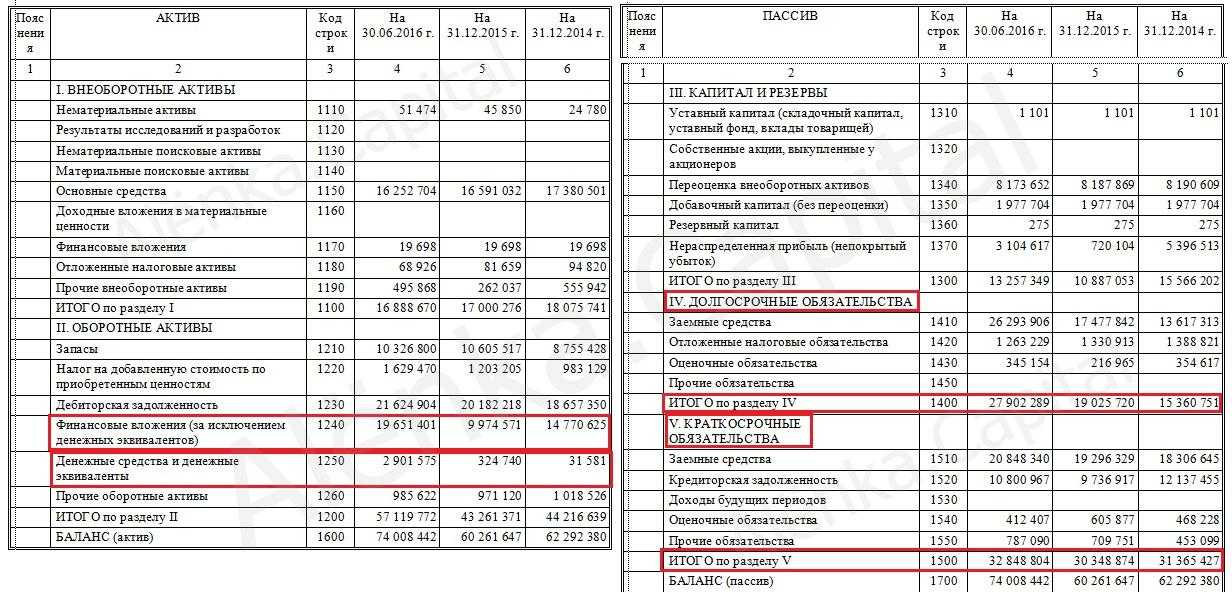

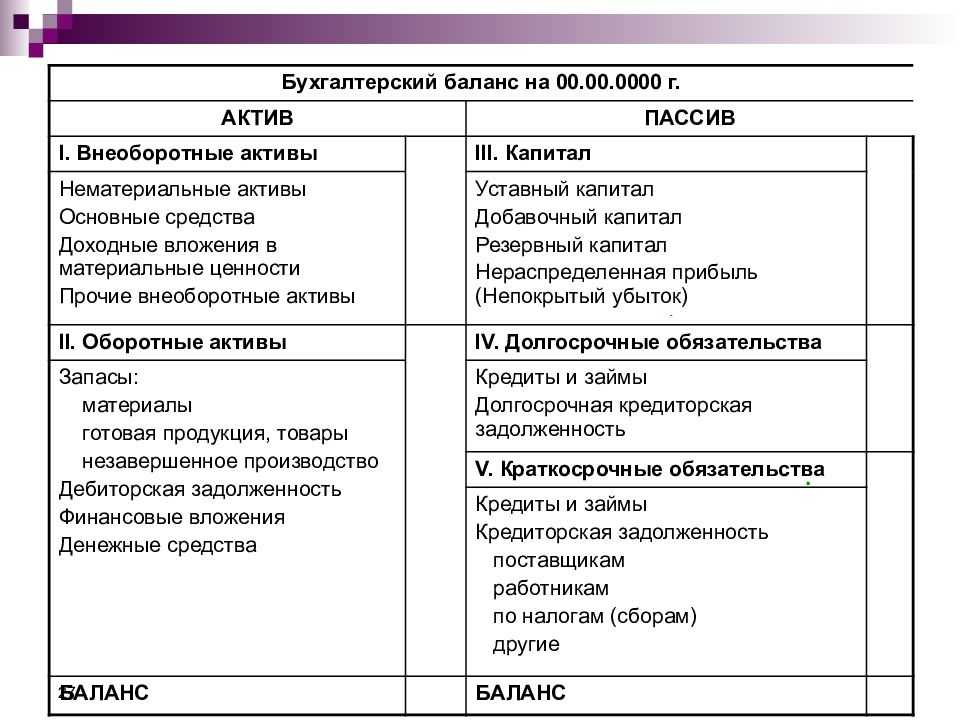

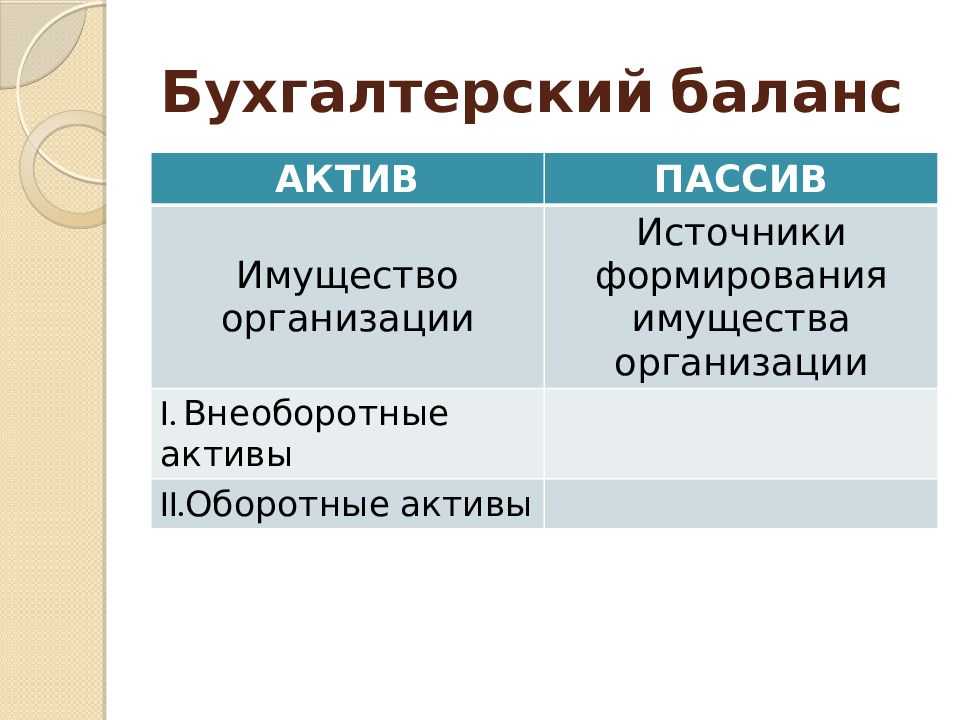

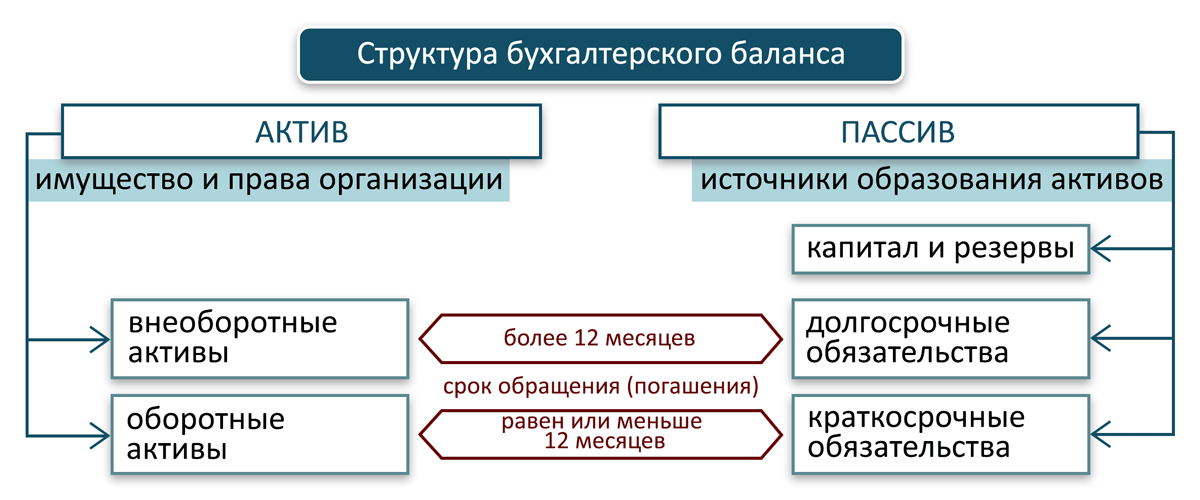

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

|

АКТИВ I. Внеоборотные активы |

|

|

Нематериальные активы |

1110 |

|

Результаты исследований и разработок |

1120 |

|

Нематериальные поисковые активы |

1130 |

|

Материальные поисковые активы |

1140 |

|

Основные средства |

1150 |

|

Доходные вложения в материальные ценности |

1160 |

|

Финансовые вложения |

1170 |

|

Отложенные налоговые активы |

1180 |

|

Прочие внеоборотные активы |

1190 |

|

Итого по разделу I |

1100 |

|

II. Оборотные активы |

|

|

Запасы |

1210 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

Дебиторская задолженность |

1230 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

Денежные средства и денежные эквиваленты |

1250 |

|

Прочие оборотные активы |

1260 |

|

Итого по разделу II |

1200 |

|

Баланс |

1600 |

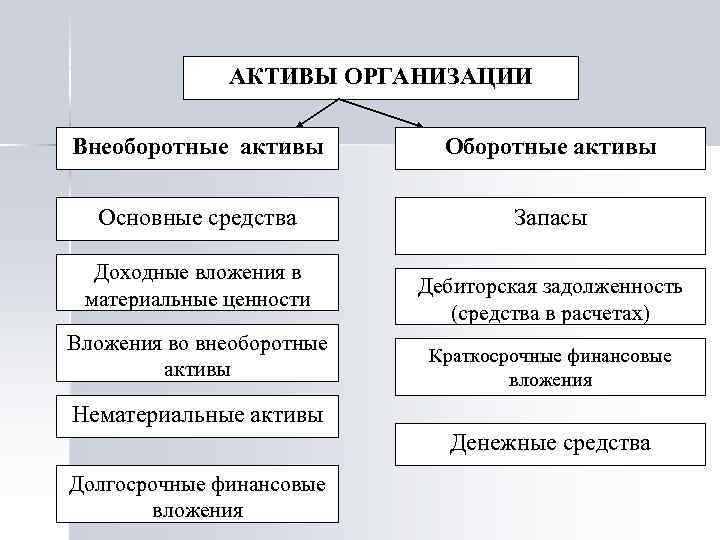

К внеоборотным активам относятся:

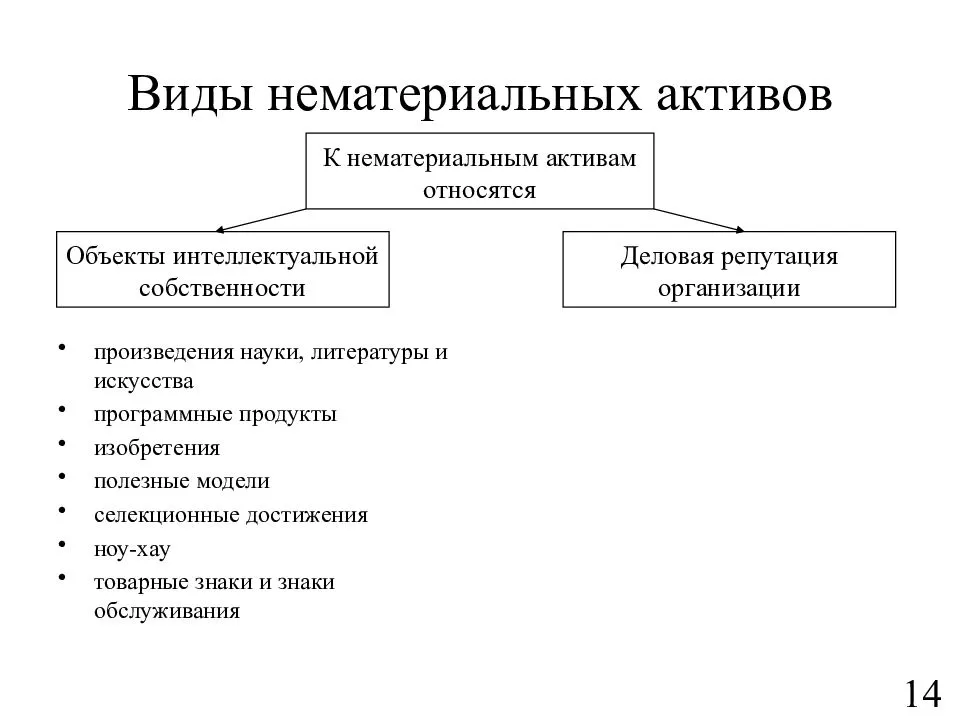

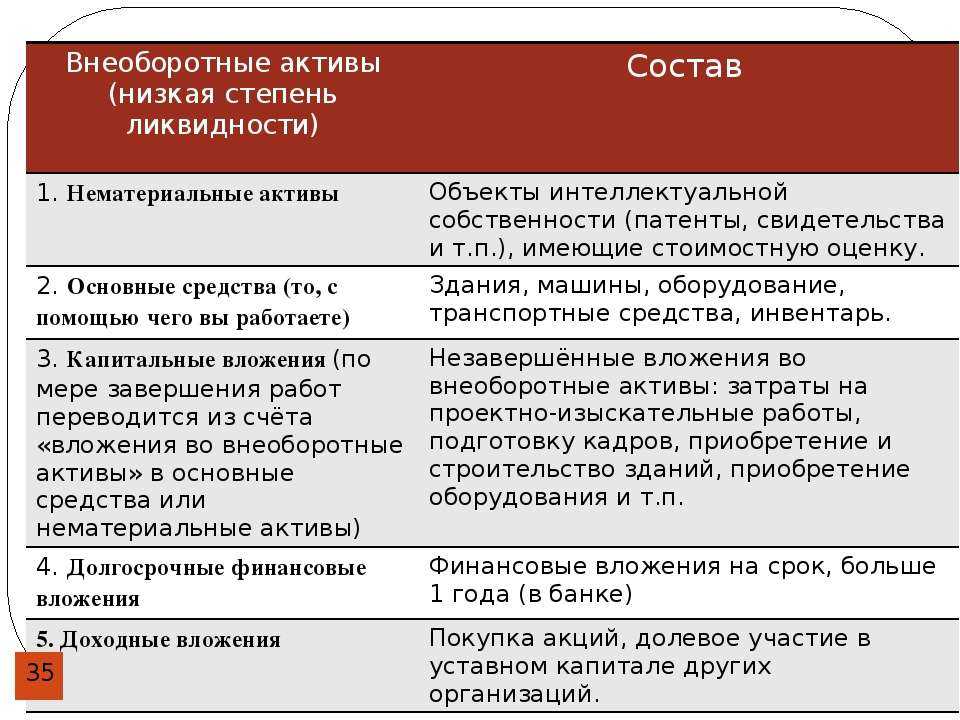

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

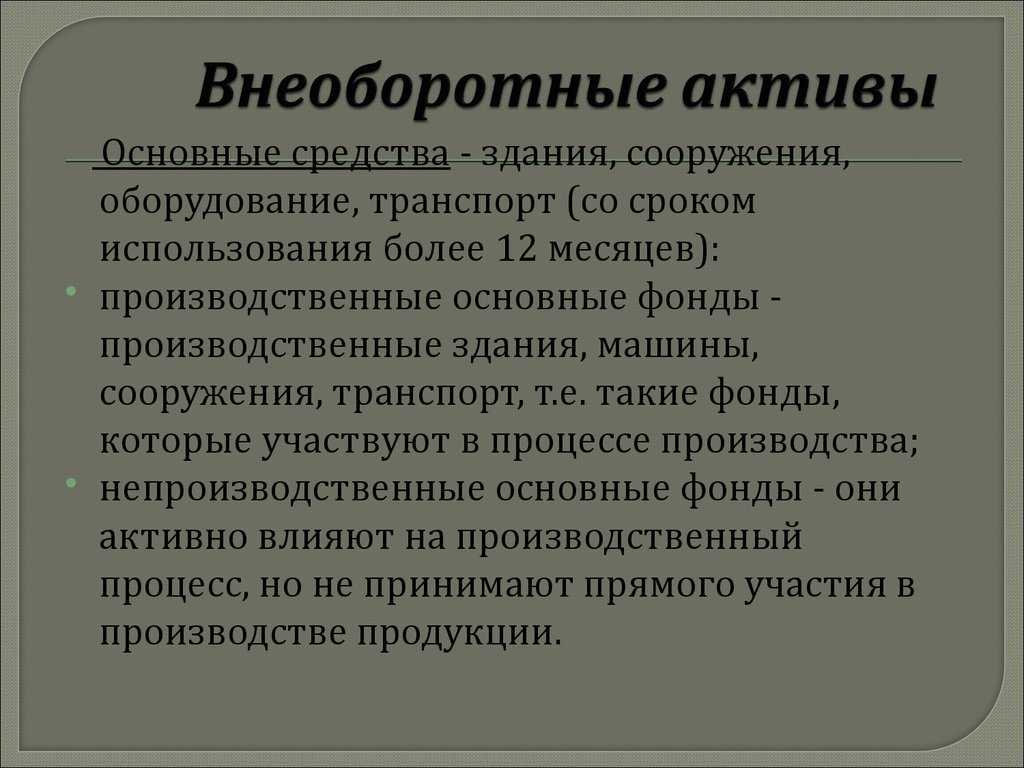

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

![]() Отложенные налоговые активы

Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).

Сколько можно заработать – разбираемся на примерах

Ниже представлены разные способы инвестирования средств. Мы также разбираемся, сколько на них можно заработать.

Инвесторы получают приличную прибыль, вкладывая средства в индекс Мосбиржи. Биржевые фонды – привлекательный вид активов, особенно по сравнению с банковскими депозитами.

Если учитывать, что с конца девяностых годов инвестор не продавал свою долю в привязанном к индексу Мосбиржи фонде и регулярно инвестировал полученные дивиденды, рост его благосостояния составил бы 18,4% в год.

Рост индекса S&P 500 и привязанных к нему биржевых фондов за последние 30 лет составил почти 1000% без учёта инвестированных дивидендов. То есть $10 000 превратились бы в $100 000. Таким образом, ежегодная доходность индекса составила бы 33% ежегодно.

За последние 3 года рост индекса российских государственных облигаций Мосбиржи составлял 6,67% ежегодно, что едва покрывало инфляцию последних нескольких лет.

Большой рост за последние 22 года показала московская недвижимость. Средняя стоимость квадратного метра увеличилась с 20 000 руб. до 250 000 руб. Рост ее стоимости составил почти 57% в год.

Бухгалтерский учет инвестиционной недвижимости

Согласно международному стандарту бухгалтерского учета инвестиционной собственности SSAP 19, последняя должна отражаться в бухгалтерском балансе по рыночной стоимости и не подлежит амортизации.

Для правильного отражения конкретного объекта недвижимости в бухгалтерском учете в качестве инвестиционной недвижимости требуется установление его соответствия законодательно определенным критериям. Обычно речь идет о том, что:

- рассматриваемое имущество сдается во временное пользование (аренду) сторонним лицам (организациям) на возмездной основе;

- субъект бухгалтерского учета рассчитывает извлекать экономическую выгоду от такого имущества;

- имеется реальная возможность денежной оценки указанного имущества.

Главный критерий отнесения имущества к инвестиционному – факт сдачи его в аренду. Использование этого же имущества в текущей деятельности предприятия или субъекта хозяйствования влечет за собой его признание операционным имуществом.

Базовой единицей бухучета будет выступать инвентарный объект (конкретное здание или сооружение, помещение и т.п.).

Документальный учет операций производится по счету 03 «Доходные вложения в материальные активы» и субсчету 03-1 «Инвестиционная недвижимость». Операционная же недвижимость отражается по счету 01 «Основные средства».

Различия в оценке

Объекты инвестиционного имущества первоначально признаются по фактической стоимости. Как, собственно, и основные средства в российском учете.

После первоначального признания объекты инвестиционного имущества оцениваются либо на основе модели учета по справедливой стоимости, либо на основе первоначальной стоимости за вычетом амортизации и накопленных убытков от обесценения. В любом случае компании придется раскрывать справедливую стоимость объекта инвестиционной собственности. Эта стоимость обычно определяется с привлечением независимого оценщика.

В российском учете если объект будет учитываться как основное средство, то его стоимость также может переоцениваться.

Последующие затраты на инвестиционное имущество в МСФО капитализируются (увеличивают стоимость актива) только в следующем случае. Если существует вероятность, что в результате этих затрат компания получит будущие экономические выгоды, превышающие первоначально запланированные. По ПБУ 6/01 изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается лишь в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Хозяйственный способ долгосрочных инвестиций

Хозяйственный способ — это выполнение строительных и монтажных работ своими силами.

Организация, осуществляющая долгосрочные инвестиции хозяйственным способом, должна организовать в своем хозяйстве строительно-монтажные участки, цехи, отделы (ОКСы).

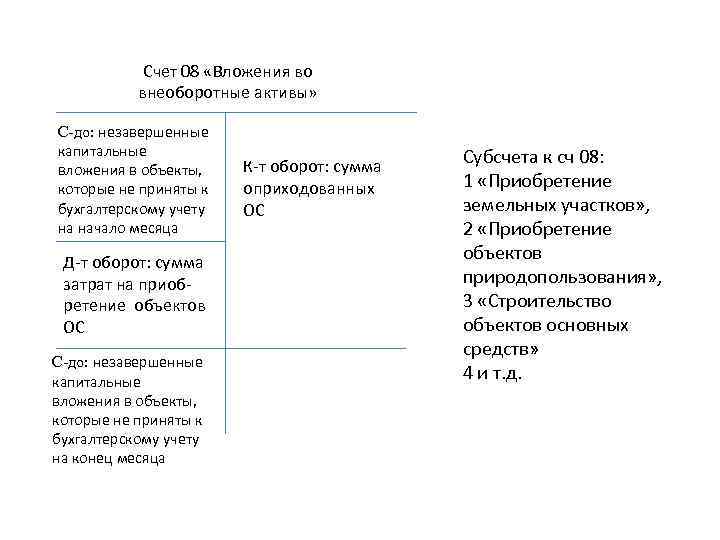

Фактические затраты на строительство и монтажные работы, произведенные застройщиком, относят в дебет счета 08 «Вложения во внеоборотные активы» с кредита расчетных счетов, счета «Материалы» и др.:

Д-т 08 К-т 10, 70, 69, 02, 76, 60.

Аналитический учет долгосрочных инвестиций в основные средства ведут по каждому объекту в целом и по видам работ ежемесячно и нарастающим итогом с начала строительства до ввода объекта в действие в бухгалтерских регистрах по дебету счетов 07 и 08.

Синтетический учет долгосрочных инвестиций ведут в журнале-ордере № 16 по кредиту счетов 08, 07.

Моментом ввода объекта капитальных вложений в эксплуатацию считается дата подписания акта приемочной комиссией (форма КС-14). Первоначальная стоимость складывается в момент принятия объекта в эксплуатацию в данной организации. Основные средства приходуют по дебету счета 01 по первоначальной (инвентарной) стоимости и оформляют записью: Д-т 01 К-т 08.

Основанием для выполнения записей в бухгалтерские регистры являются следующие документы:

- Документы, подтверждающие размер затрат, произведенных при создании основных средств;

- Акт, подтверждающий создание основных средств в организации;

- Акт приемки основных средств, подтверждающий их оприходование в самой организации (форма ОС-1).

Построенный объект подлежит государственной регистрации.

Затраты организации, выполняемые хозяйственным способом, подлежат включению в налогооблагаемую базу при расчете суммы НДС, подлежащей взносу в бюджет, по ставке 18%. Налогооблагаемая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщиков на их выполнение, включая расходы реорганизованной (реорганизуемой) организации (ст. 159 НК РФ).

Налоговый кодекс РФ позволяет возмещать НДС по:

- материалам (работам, услугам), которые были использованы при выполнении строительно-монтажных работ;

- строительно-монтажным работам для собственного потребления.

Начислять НДС при строительстве для собственных н>окд (п. 10 ст. 167 НК РФ) следует в конце каждого налогового периода (квартала).

«Входной» НДС по материалам, работам и услугам, использованным при строительстве, можно принять к вычету сразу же, как только эти материалы (работы и услуги) будут приняты к учету.

Пример.

В январе 2012 г. ЗАО «Дон» начало строительство хозяйственным способом производственного здания. Здание будет введено в эксплуатацию в ноябре 2013 г. В этом же месяце необходимо подать документы на государственную регистрацию. Амортизацию по зданию начнут начислять с декабря 2013 г. Расходы на строительство составили — 5 000 000 руб., из них в I квартале 2012 г. расходы составили:

- на материалы 236 000 руб., в том числе НДС — 36 000 руб.;

- на заработную плату 180 000 руб.;

- на амортизацию оборудования — 20000 руб.

В бухгалтерском учете хозяйственные операции по строительству здания в I квартале будут отражены проводками:

1. Приобретены материалы для строительства:

Д-т 10 К-т 60 — 200 000 руб. Д-т 19 К-т 60 — 36 000 руб.

2. Принят к вычету НДС по приобретенным и принятым к учету материалам:

Д-т 68 К-т 19 — 36 000 руб.

3. Израсходованы материалы на строительство:

Д-т 08 К-т 10 — 200 000 руб.

4. Начислена заработная плата работникам, занятым строительством:

Д-т 08 К-т 70 — 180 000 руб.

5. Начислены взносы во внебюджетные фонты с оплаты труда:

Д-т 08 К-т 69 — 54 000 руб.

6. Начислена амортизация на оборудование, используемое в строительстве:

Д-т 08 К-т 02 — 20 000 руб.

7. Начислен в бюджет НДС на стоимость выполненных строительных работ в I квартале:

Д-т 19 К-т 68 — 81 720 руб. (200 000 + 180 000 + 54 000 + 20 000) х 18%.

8. Перечислен в бюджет НДС, начисленный на строительные работы в I квартале:

Д-т 68 К-т 51 —81 720 руб.

9. Принят к вычету из бюджета «входной» НДС по строительным работам, выполненным в I квартале:

Д-т 68 К-т 19 — 81 720 руб.

Понятие, виды вложений во внеоборотные активы

К внеоборотным активам относят: основные средства, нематериальные активы, незавершенные капитальные вложения, затраты по формированию основного стада, стоимость оборудования, требующего монтажа и предназначенного для установки.

Бухгалтерский учет вложений во внеоборотные активы ведется в соответствии с порядком, установленным:

- Положением по бухгалтерскому учету «Учет договоров строительного подряда» — ПБУ 2/2008 (приказ МФ РФ от 24.10.2008 г. № 116н);

- Положением по бухгалтерскому учету долгосрочных инвестиций (письмо Минфина России от 30.12.93 г. № 160);

- Положением по бухгалтерскому учету «Расходы организации» — ПБУ 10/99 (приказ Минфина России от 06.05.99 г. № 33 н (в ред. Приказов МФ РФ от 18.09.2006 г. № 11бн, от 27.11.2006 п № 156н).

Вложения во внеоборотные активы представляют собой долгосрочные инвестиции.

Долгосрочные инвестиции — это затраты организации на создание, увеличение размеров, а также на приобретение внеоборотных активов длительного пользования (свыше 1 года), не предназначенных для продажи.

Долгосрочные инвестиции связаны со следующими действиями:

- осуществлением капитального строительства в форме нового строительства, реконструкции, расширения, технического перевооружения действующих организаций и объектов непроизводственной сферы;

- приобретением зданий, сооружений, оборудования, транспортных средств и других объектов основных средств;

- приобретением земельных участков и объектов природопользования;

- приобретением и созданием нематериальных активов;

- приобретением и выращиванием взрослого и рабочего скота.

Под расширением действующих организаций понимается строительство дополнительных производств в действующей организации, а также строительство новых и расширение существующих отдельных цехов и объектов основного, подсобного и обслуживающего назначения на территории действующих организаций. К расширению действующих организаций относится также строительство филиалов, входящих в их состав, которые после ввода в эксплуатацию не будут находиться на самостоятельном балансе.

Реконструкция действующих организаций рассматривается как переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений, связанное с совершенствованием производства и повышением его технико-экономического уровня в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

Под техническим перевооружением действующих организаций понимается комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов, участков на основе внедрения передовой техники и технологии, автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным.

Согласно Положению по бухгалтерскому учету долгосрочных инвестиций, утвержденному письмом Минфина РФ от 30 декабря 1993 г. № 160 и ПБУ 2/2008 «Учет договоров строительного подряда», учет долгосрочных инвестиций ведется по фактическим расходам:

- в целом по строительству и по отдельным объектам, входящим в него;

- по приобретаемым объектам основных средств, земельным участкам, нематериальным активам.

Долгосрочные инвестиции по новому строительству осуществляются по утвержденным сметам и проектам с организацией, строящей объекты. На каждый объект составляется сметный расчет (смета), в котором определяется стоимость сооружаемого объекта, стройки, пускового комплекса.

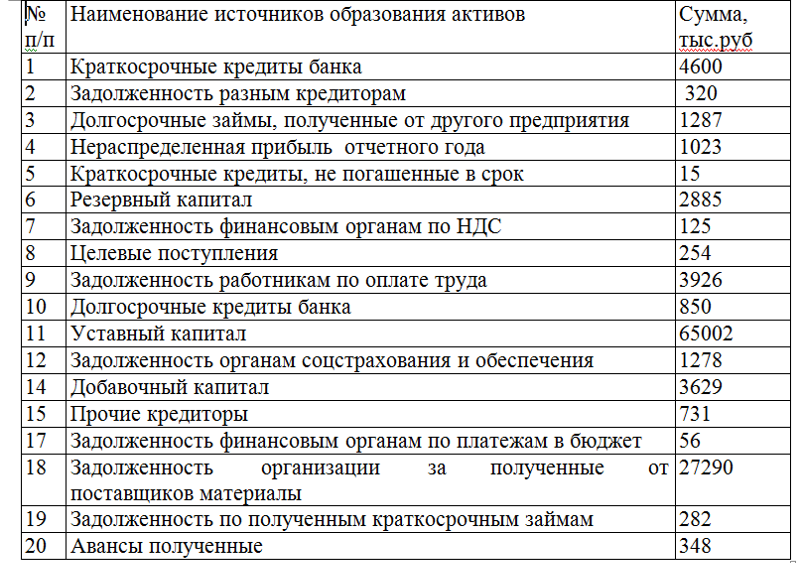

Финансирование вложений во внеоборотные активы может осуществляться за счет следующих источников:

- собственных средств и приравненных к ним источников;

- заемных средств.

К собственным средствам относятся:

- амортизационные отчисления на полное восстановление основных средств;

- часть чистой прибыли;

- бюджетные ассигнования, получаемые на безвозвратной основе;

- чрезвычайные доходы (суммы страховых возмещений, получаемые организациями на покрытие потерь и убытков от страховых случаев, связанных с внеоборотными активами);

- средства дольщиков, получаемые на безвозвратной основе (приравниваются к собственным средствам).

К заемным средствам относятся:

- займы;

- кредиты банков.

Анализ нематериальных активов

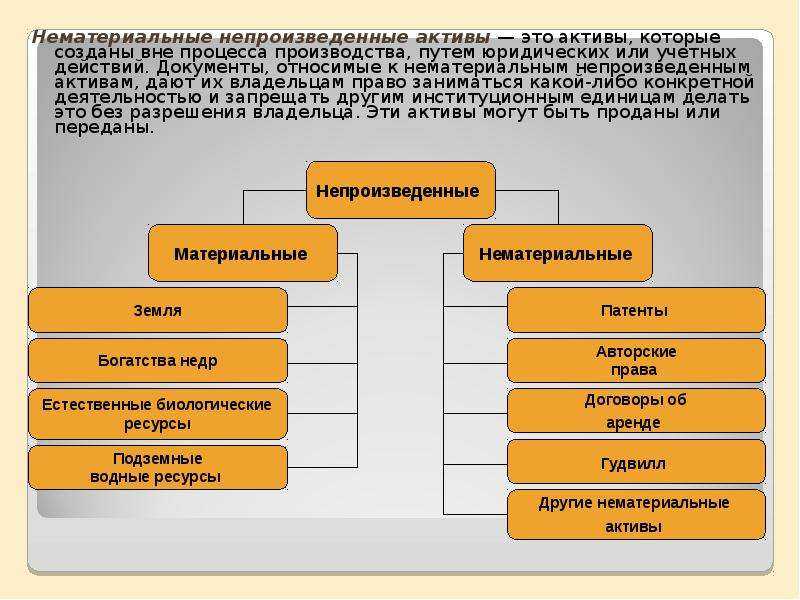

Определение 4

Нематериальные активы предприятия – это имущество, которое не имеет физической формы, но представляет для компании материальную ценность. Как и ОС, НМА предназначены для получения прибыли в ходе хозяйственной деятельности.

К нематериальным активам можно отнести объекты интеллектуальной собственности, исключительные права правообладателя, имущественное авторское право, исключительное право владельца и др. Анализ долгосрочных активов данного типа характеризуется существенными особенностями. Учет НМА осуществляется на счете 04 «Нематериальные активы». Они амортизируются и отражаются в балансе по остаточной стоимости в составе внеоборотных активов по строке 1110 «Нематериальные активы».

Если в процессе анализа специалисты располагают отчетными данными за несколько периодов, выполняется трендовая аналитика. Она предполагает расчет абсолютных и относительных отклонений по отношению к предыдущим периодам, а также определение средних отклонений.

Анализ объема и динамики НМА на примере ООО «Сказка» приведен в таблице №1:

Таблица №1. Анализ объема и динамики НМА на примере ООО «Сказка»

Оценка структуры нематериальных активов производится в разрезе групп по определенным признакам. Анализ НМА по видам также составлен на примере компании «Сказка» и продемонстрирован в таблице №2:

Таблица №2. Оценка структуры нематериальных активов

Данный этап аналитики показал, что наибольший вес приходится на объекты интеллектуальной собственности. Далее необходимо оценить вложения во внеоборотные активы интеллектуальной собственности, чтобы определить наиболее эффективные. Это демонстрируется в таблице №3:

Таблица №3. Вложения во внеоборотные активы интеллектуальной собственности

Расчет доходности НМА делается по формуле:

Rна=ПрибыльСредняя за период стоимостьНМА,

где Rна – рентабельность нематериальных активов.

Доходность нематериальных активов может быть увеличена путем повышения рентабельности продаж и увеличения их фондоотдачи:

Таблица №4. Повышение эффективности использования ООО «Сказка» НМА

Таблица №4 отражает повышение эффективности использования ООО «Сказка» НМА в отчетном периоде по сравнению с базовым. Рост доходности составил 19,4% благодаря фондоотдаче и росту рентабельности нематериальных активов.

Согласно ПБУ №14 – 2007 предприятие может пользоваться одним из трех способов амортизации НМА. Стоимость погашается линейно, пропорционально объему товаров или по уменьшаемому остатку. Ежегодно компании проверяют срок полезного использования нематериальных активов. Если продолжительность времени применения значительно изменяется, то период использования подлежит уточнению. Корректировки бухгалтерская служба фирмы обязана отразить в бухотчетности на начало отчетного периода в качестве изменений оценочных значений.

Анализ внеоборотных активов позволяет составить точное представление о каждом элементе ОС и НМА в производственном процессе. Он дает ясную картину об их моральном и физическом износе, факторах, влияющих на использование. В результате аналитики компания выявляет методы повышения эффективности применения производственных мощностей, обеспечить снижение издержек, рост производительности труда и доходов.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

В чем заключается специфика инвестиций?

Под инвестициями принято понимать относительно долгосрочные вложения денежных средств в развитие предприятия. Посредством этого, как правило, финансируются фундаментальные составляющие бизнеса — основные фонды, персонал, научные разработки, осуществляются модернизация производства, продвижение бренда и выпускаемых им товаров.

Инвестиции классифицируются на несколько основных категорий: венчурные, прямые, портфельные, а также аннуитетные.

Венчурные инвестиции представляют собой вложения в проекты, имеющие потенциально очень высокую рентабельность, и в то же время ничем не гарантированную. Есть риск того, что вложения окажутся полностью убыточными. Венчурные инвестиции, как правило, направляются на финансирование инновационных бизнесов, тех, что формируют новые сегменты в экономике.

Прямые инвестиции — это вложения в капитал фирмы в обмен на получение партнером прав на участие в управлении компанией. Практикуются главным образом во взаимоотношении инвесторов и владельцев крупных бизнесов, международных холдингов.

Портфельные инвестиции — это вложения в капитал фирмы в обмен на получение партнером доли в бизнесе. Типичны для большинства корпораций. Разновидностью портфельных инвестиций можно считать покупку акций фирмы на биржевых торгах.

Аннуитетные инвестиции предполагают покупку ценных бумаг фирмы, приносящих гарантированный доход в определенные промежутки времени. Например, это могут быть вложения в облигации предприятия.

Существуют инвестиции особого рода — спонсорские. Они не предполагают обязательного извлечения партнером прибыли, однако создают некие условия для появления косвенных факторов приобретения инвестором преференций в будущем. Например, в виде повышения узнаваемости бренда. Данные инвестиции нельзя считать безвозмездными, поскольку спонсор в целом рассчитывает на обретение соответствующих преференций. Но его партнер, получив финансовую поддержку, как правило, не имеет перед инвестором юридических обязательств.