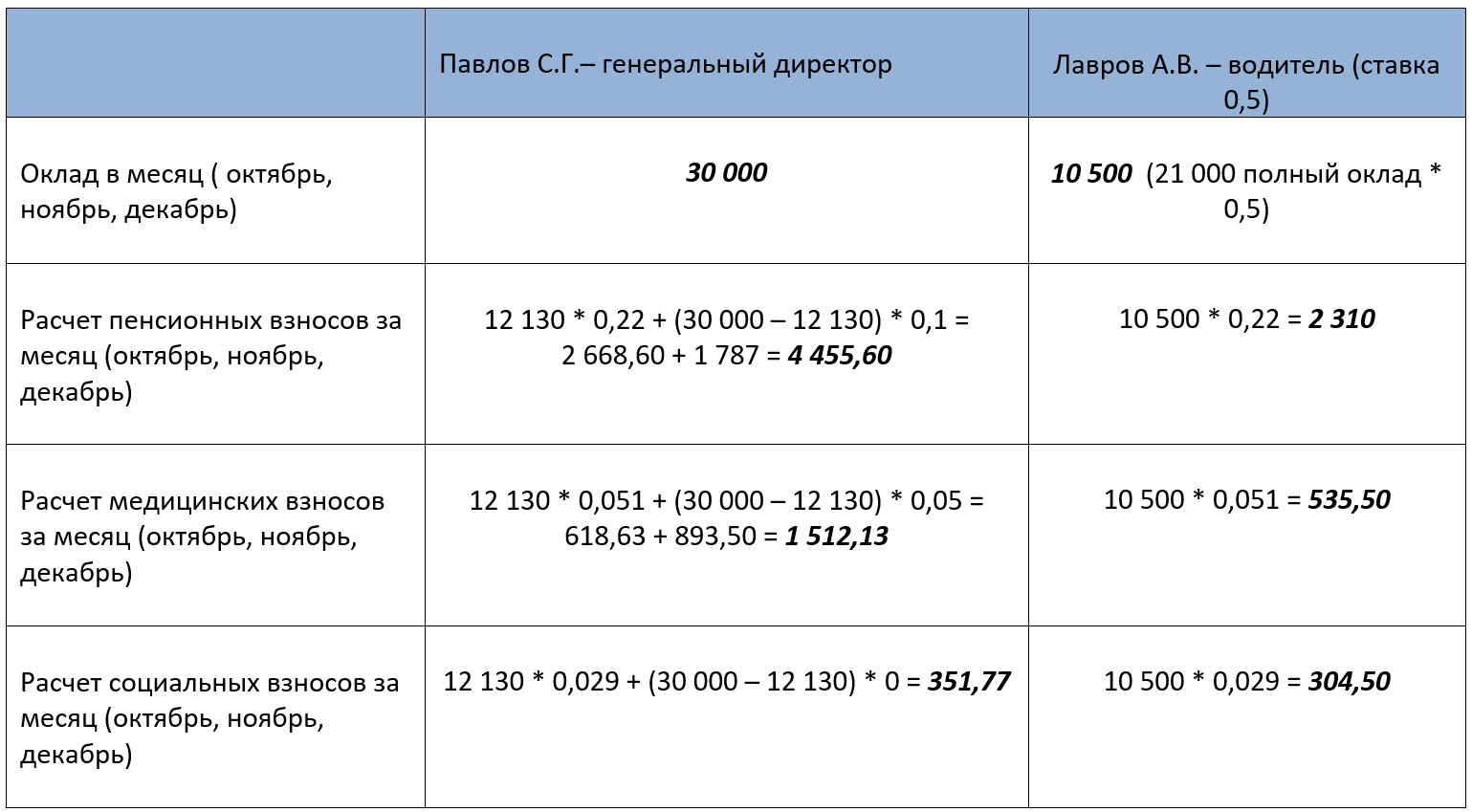

- Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

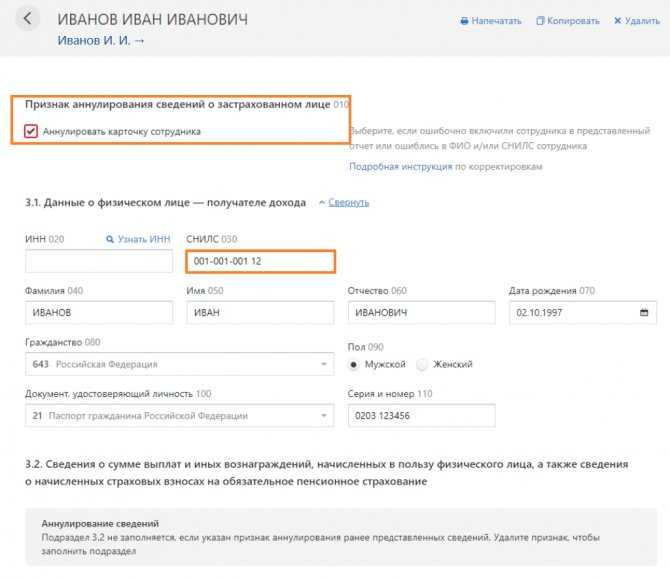

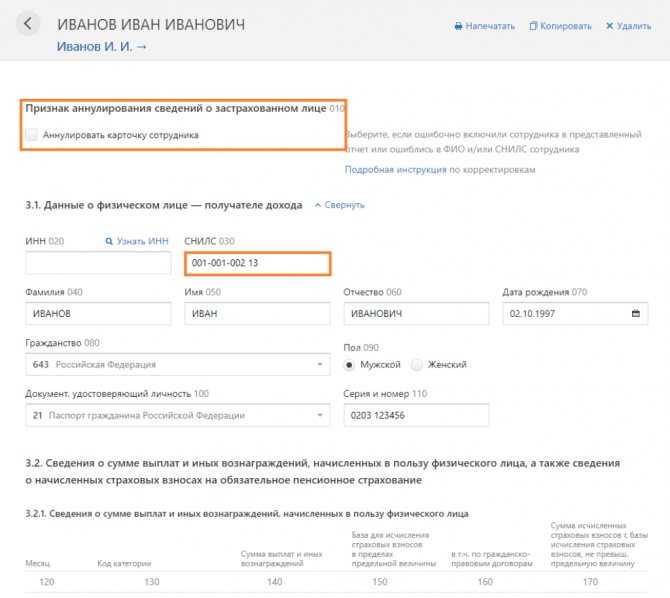

- Пример 1: СНИЛС не тот, но реальный

- Пример 2: несуществующий СНИЛС

- Если данные по сотрудникам корректировать не нужно

- Алгоритм проверки корректирующего отчета

- Как сделать корректировку РСВ: правила заполнения

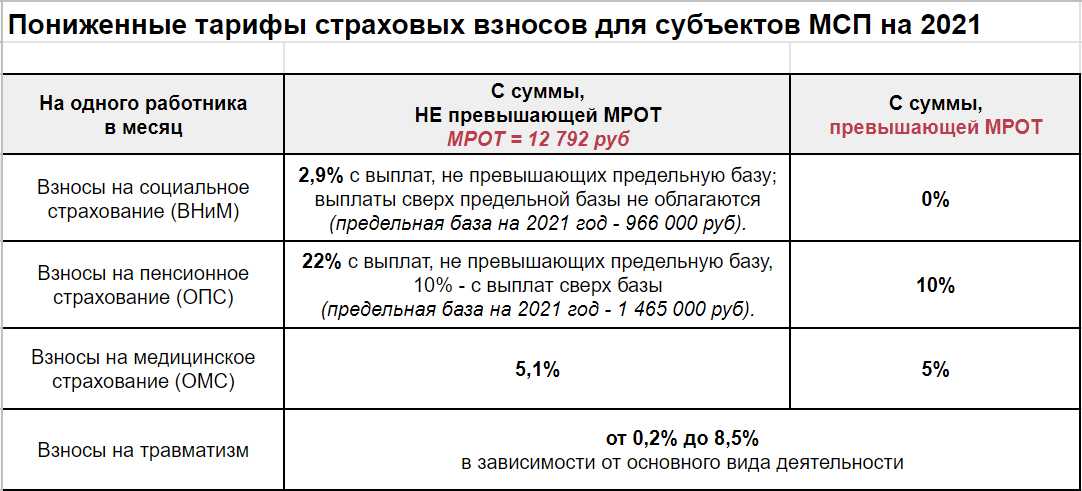

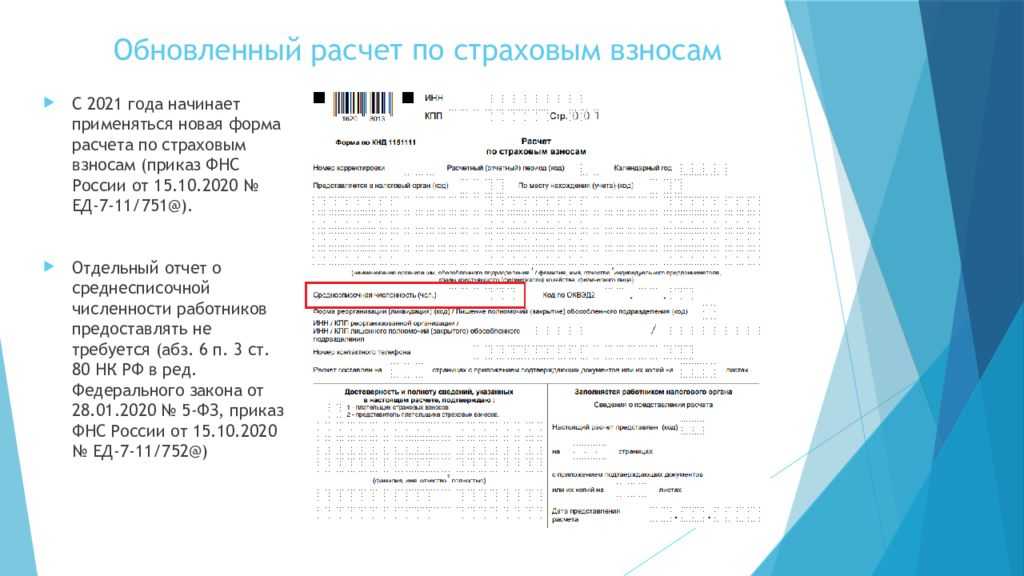

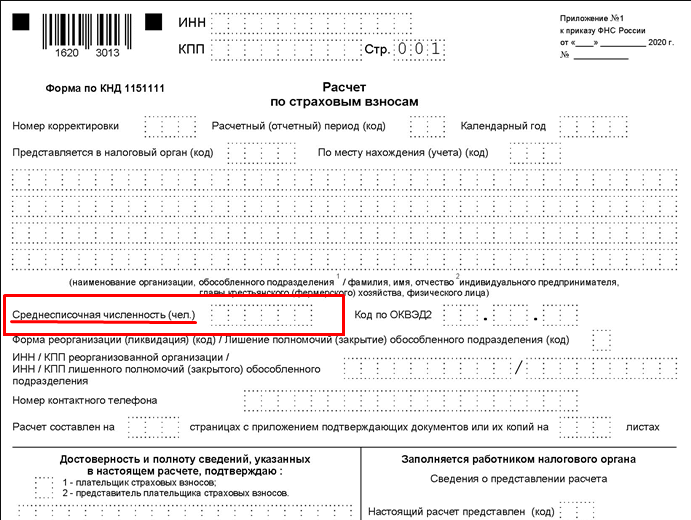

- Расчет страховых взносов 2021 (выгрузка старого отчета в новом формате)

- Уточненный расчет по страховым взносам

- Вопросы по сдаче нулевого расчета

- Сроки представления корректировок

- Когда нужно подавать уточненный расчет по взносам

- Новый РСВ за — 1 квартал — 2022 года

- Как УТОЧНИТЬ ОШИБКИ по взносам в разделе 3 «Индивидуальные сведения»

- Как уточнить данные в разделе 3

- Как подготовить и сдать корректирующий отчет по страховым взносам

- Уточнённый расчёт по страховым взносам

- Когда нужно сдавать уточнённый РСВ

- Как исправить ошибку в РСВ за период, предшествующий 2021 году

- Как исправить ошибочные недоимки по взносам

- Метод № 1 — Создать уточняющую форму РСВ-1

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

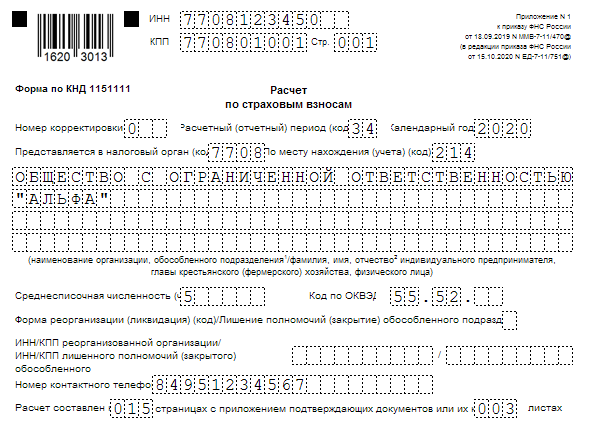

На титульном листе укажите номер корректировки (например, «1—», «2—» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

В 3 разделе в карточке сотрудника достаточно лишь скорректировать необходимые данные (кроме ФИО и СНИЛС).

Обратите внимание, что ИНН, дату рождения и паспорт надо корректировать таким способом, а не через аннулирование. Если необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения и в приложения раздела 1

В случае, если суммы остаются прежними, раздел 1 со всеми приложениями включается в отчёт без изменений

Если необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения и в приложения раздела 1. В случае, если суммы остаются прежними, раздел 1 со всеми приложениями включается в отчёт без изменений.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчёт, воспользуйтесь приведенным выше алгоритмом

На титульном листе укажите номер корректировки. Например, «1—», «2—» и т.д. Включите в расчёт два раздела 3 с одинаковым ФИО сотрудника и отправьте их в одном расчёте:

- С неверным СНИЛС с нулевым (удалённым) Подразделом 3.2 и признаком аннулирования сведений о застрахованном лице в строке 010.

- С верным номером СНИЛС с правильными суммами в Подразделе 3.2, без признака аннулирования сведений о застрахованном лице в строке 010.

Если помимо ФИО и СНИЛС необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения в раздел 1. В случае, если суммы остаются прежними, раздел 1 с приложениями включается в отчёт без изменений.

Пример 1: СНИЛС не тот, но реальный

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют, поэтому сведения загружены в базу ФНС.

Чтобы произвести корректировку, включаем в отчет две карточки сотрудников. Первая — с ошибкой, которую нужно исправить (удалить из базы ФНС), вторая — с данными, которые должны быть в базе ФНС.

В первой карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-001 12 поставьте галочку в строке «Аннулировать карточку сотрудника». Удалить подраздел 3.2.

Во второй карточке в Разделе 3 Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13 не ставьте галочку «Аннулировать карточку сотрудника» и заполните подраздел 3.2 верными суммами.

Пример 2: несуществующий СНИЛС

В исходном отчёте вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван, Иванович со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчёт входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчёт включать не нужно. Чтобы убрать сотрудников из отчёта, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчёте. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах если расчёт не за первый квартал.

- Если данные не актуальны, загрузите отчёты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчёт.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

- Если ФНС приняла первичный отчёт и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчёт ещё не принят, Экстерн сообщит, что корректировку отправлять рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчёт пришёл отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчёт с номером = 0.

Заполнить, проверить и бесплатно сдать РСВ через интернет

Попробовать

Как сделать корректировку РСВ: правила заполнения

Форма (бланк) документа нужно использовать тот же самый, что и при отправке первичного расчёта. Способ отправки — аналогичный (например, неправильный РСВ был на бумаге, уточнённый тоже должен быть бумажным).

Все разделы РСВ, кроме третьего, должны быть заполнены и включены в новый документ, независимо от того, вносятся в него изменения или нет. 3 раздел включается, только если в него нужно вносить изменения.

В 3 раздел вносятся данные только на то застрахованное лицо, в отношении которого были допущены ошибки. Порядковый номер лица менять нельзя.

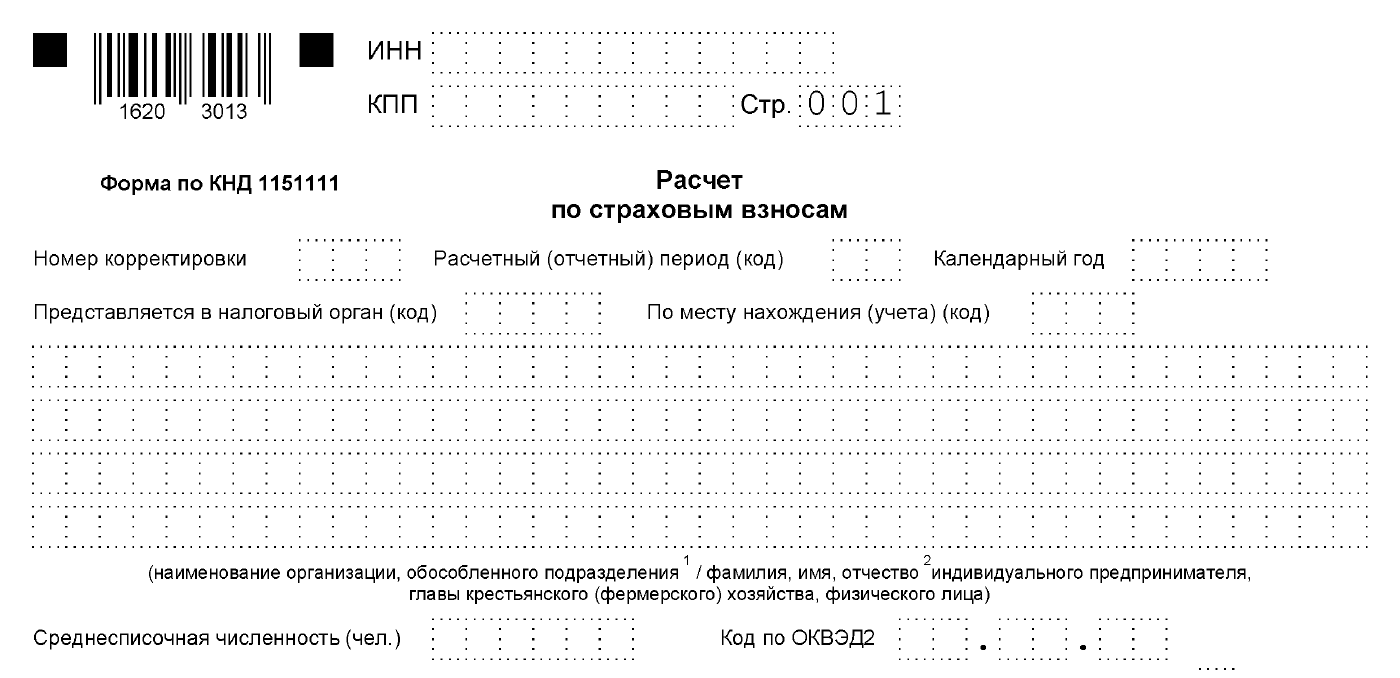

- На первом (титульном) листе указывается номер корректировки (1 — для первого документа, 2 — для второго, и т.д.).

- Когда допущена ошибка в расчётах страховых взносов (разделы 1 или 2). Заполняются эти разделы с исправленными данными, раздел 3 не включается.

- Если нужно удалить запись о застрахованном лице, в поле 010 раздела 3 ставится “1”, а в подразделе 3.2 раздела 3 в строках 130 — 170, 190 – 210 — прочерки.

- Если нужно добавить сотрудника, в поле 010 раздела 3 ставится “0” и все поля раздела 3 заполняются только на него.

РСВ — корректировка при изменении персональных данных, повлиявших на суммы вознаграждений: в подраздел 3.1. РСВ вписывают старые данные, а в подразделе 3.2. ставятся нули. Заполняют новые подразделы 3.1.и 3.2. с уже правильной информацией по конкретному застрахованному работнику.

Когда ошибки в персональных данных не влияют на идентификацию лица и показатели подраздела 3.2., сдавать уточнённый РСВ не нужно.

Расчет страховых взносов 2021 (выгрузка старого отчета в новом формате)

Уточненный РСВ следует подать (ст. 81 НК РФ) в следующих случаях:

- Если в первоначальном расчете содержатся ошибки. В-первую очередь это касается тех ошибок, которые повлекли за собой занижение взносов, подлежащих перечислению в налоговую инспекцию. Например, плательщик взносов по ошибке указал неверную сумму. В уточненном РСВ ее нужно скорректировать.

- Если в первоначальном расчете не отражена какая-либо информация или отражена не в полном объеме. Например, в разделе 3 показаны не все застрахованные лица.

Если в первоначальном расчете найдены ошибки, которые не повлекли за собой занижение суммы взносов, подавать уточненный отчет не обязательно (это правило не касается ошибок по застрахованным лицам в разделе 3).

Случаи, в которых необходимо уточнить расчет, также перечислены в порядке заполнения РСВ (п. 1.2).

Подавая уточненки по взносам, следует учесть один важный нюанс: уточнение полагается подавать на бланке, применявшемся в периоде, в котором найдены ошибки.

Если ошибки обнаружило отчитывающееся лицо, сдавать уточненку нужно в кратчайшие сроки. Делается это для того, чтобы ФНС не обнаружила эти ошибки самостоятельно. При этом следует учесть, что до подачи уточненки нужно заплатить недоимку по взносам и пени (рассчитываются самостоятельно). Если сделать все согласно указанной схеме, ФНС не выпишет штрафов.

Чтобы определить, какие разделы включить в состав уточненки, нужно посмотреть на первичный расчет. Страхователь должен сформировать уточненный расчет, включив все разделы, которые присутствовали в первоначальном. Исключение — третий раздел РСВ. Данный раздел включается в уточненку только при внесении в него изменений.

Например, в первичном РСВ раздел 3 представлен на пятерых сотрудников. Бухгалтер обнаружил недостоверные данные по работнику, занимающему ставку технолога. По остальным четверым работникам информация верная. В этом случае бухгалтер включит в уточненный РСВ раздел 3 только с исправленными данными по технологу, а остальных работников в третьем разделе отражать не будет. Если бы ошибки были допущены в других разделах первичного расчета, а раздел 3 был бы актуален, то уточненный расчет бухгалтер подал бы без включения в него раздела 3.

Конечно же, уточненный расчет содержит и титульный лист. Как раз в нем есть специальное окошко с номером корректировки. Сдавая уточненку впервые, поставьте там цифру 1. Уточняя данные второй раз, поставьте цифру 2 и т.п.

Не пропускайте последние новости — подпишитесьна бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- вы подписываетесь только на те категории новостей, которые хотите получать;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

Уточненный расчет по страховым взносам

Если при сдаче ЕРСВ 2017 вы нашли ошибку в отчете, то вам необходимо подать в ФНС уточненный расчет по страховым взносам. Сделать это нужно быстро, иначе вашей компании грозит штраф.

Расскажем, в каких случаях нужно обязательно сдавать уточненный расчет, какой срок его сдачи и как оформить бланк расчета при корректировке данных.

Внимание! С 10 августа введена уголовная ответственность за уклонение от уплаты взносов, посмотрите в каком случае наказание грозит директору или главбуху в статье — » Стало опасно не платить взносы и не сдавать отчетность»

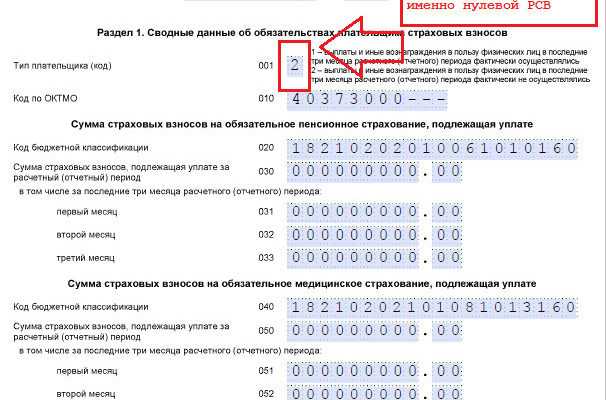

Вопросы по сдаче нулевого расчета

У нас числятся работники, но в отчетном периоде выплаты не производились. Как заполнить РСВ?

В таком случае нужно заполнить Раздел 1 и по сотрудникам — Подраздел 3.1. В Подразделе 3.2 нулевые суммы выплат указывать не нужно, в противном случае возникнет ошибка при проверке формы перед отправкой.

Физическим лицом был нанят подсобный работник по дому. Нужно ли сдавать нулевую РСВ? И какой код тарифа выбрать?

Если гражданин нанимает работников, то он должен уплачивать за них страховые взносы и подавать РСВ. Физические лица не имеют права применять льготный тариф, поэтому при заполнении расчета следует указать код тарифа «01» и код категории «НР». Расчет может быть нулевым только в том случае, если выплаты нанятому улицу не производились.

Работа организации имеет сезонный характер, и персонал нанимается во 2 квартале. Соответственно, в 1 квартале не было ни сотрудников, ни выплат. Нужно ли подавать РСВ за 1 квартал?

Да, обязательно (письмо Минфин от 24.03.2017 03-15-07/17273). В такой ситуации подается нулевой расчет, в котором заполняется Титульный лист, Раздел 1, Приложение 1 с Подразделами 1.1 и 1.2, Приложение 2.

При этом в Контур.Экстерн важно соблюсти следующие правила:

- в Приложении 1 обязательно должен быть указан код тарифа;

- в Приложении 2 — признак выплат.

Без этого форма перед отправкой не пройдет проверку.

В организации не ведется деятельность, не осуществляются выплаты физлицам. Нужно ли при сдаче нулевого РСВ заполнять в Контур.Экстерн Раздел 3?

Нет, при подаче РСВ через Контур.Экстерн в Раздел 3 такой ситуации вообще заходить не нужно.

Сроки представления корректировок

- компания не отразила сведения или показала их не полностью. То есть любые данные, не позволяющие идентифицировать лиц, на которых организация представляет информацию;

- в расчете есть ошибки, которые могут привести к занижению подлежащей к уплате суммы страховых взносов (ст. 81).

Когда нужно подавать уточненный расчет по взносам

Если сдаете в налоговую уточненный расчет, не забудьте проставить на титульном листе номер попытки. То есть уточнить, в какой раз компания правит РСВ. Соответственно пометка «2» будет обозначать, что корректировки в отчетность вносят уже во второй раз. Аналогично нужно будет заполнить строку 010 третьего раздела формы.

3 заполняется так. В подразд. 3.1 указываются неверные данные. В подразд. 3.2 по всем строчкам ставятся «0».

Второй экземпляр разд. 3 заполняется так. В подразд. 3.1 указываются верные данные. В подразд.3.2 ставятся суммы выплат и других начислений.

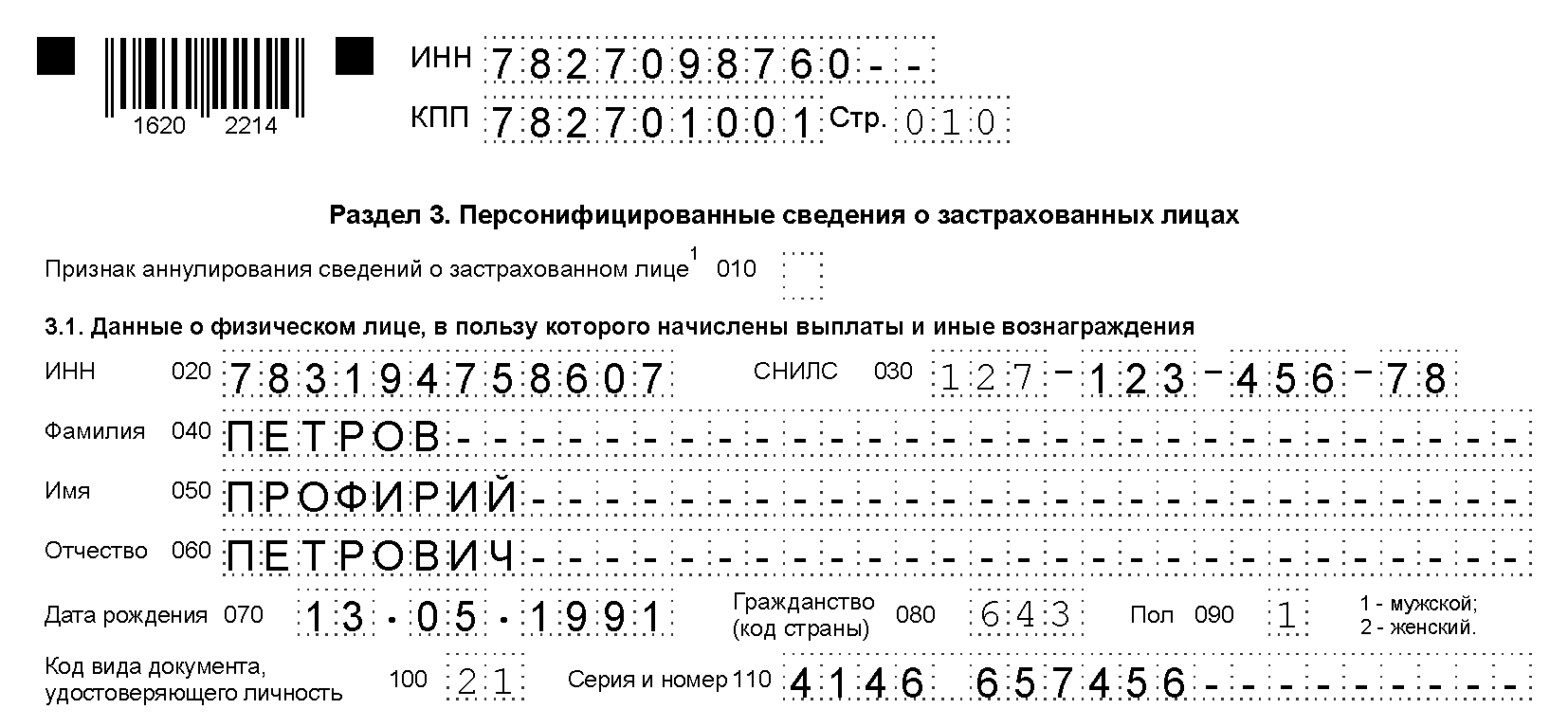

- Внесение ошибочных персональных данных на сотрудника – в разд.3 неверно внесены или полностью отсутствуют коды СНИЛС, ИНН, адреса проживания работника.

- Выявление неточностей в числовых показателях – к примеру, в сумме облагаемой базы или в выплатах физлицу, а также в сумме исчисленных взносов в разд. 3.

- Несовпадение общей величины числовых показателей в разд. 3 по предприятию в целом с указанными в подразд. 1.1, 1.3 Прил. 1 к разд.

Новый РСВ за — 1 квартал — 2022 года

Сразу скажем, что корректирующий расчет подается не всегда – если первичный расчет не был принят налоговиками в связи с ошибками, перечисленными в п. 7 ст. 431 НК РФ, он считается непредставленным, а исправленный расчет сдается заново как первичный, а не корректирующий.

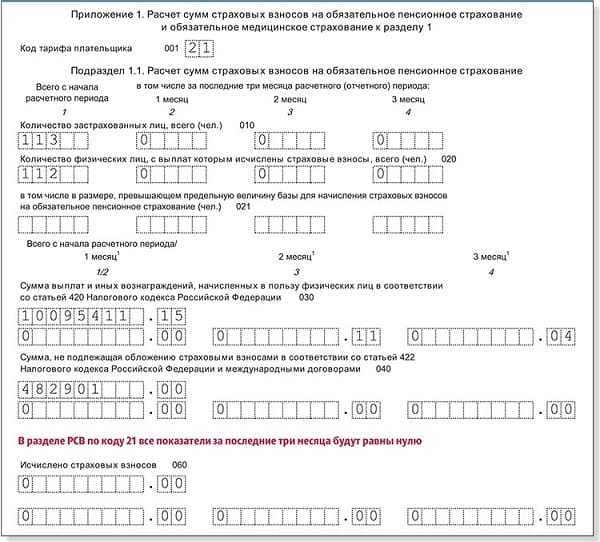

Как УТОЧНИТЬ ОШИБКИ по взносам в разделе 3 «Индивидуальные сведения»

Раздел 3 годового расчета по взносам налоговики проверят с особым вниманием. ФНС объяснила им, в каком виде компания должна представить сведения о работниках (письмо от 21.12.2017 № ГД-4-11/26010)

Если в разделе 3 расчета будут ошибки, налоговая попросит уточненку. Из-за мелких недочетов в персональных данных ПФР может некорректно разнести взносы работников, когда получит расчет от налоговиков.

Правильные данные Раздела 3 о физическом лице

Ф. И. О. и гражданство сотрудника. Фамилию, имя и код гражданства компания отражает всегда. Отчество — только при наличии. Поля «Фамилия», «Имя» и «Отчество» заполняйте русскими буквами, включая букву «ё». Но с этой буквой будьте осторожны: ставьте ее, только если она есть в Ф. И. О. сотрудника по карточке СНИЛС. Иначе фонд может разнести взносы не на тот лицевой счет. Проследите, чтобы в поля для Ф. И. О. случайно не попали арабские цифры, ненужные точки, дефисы и пробелы. Что еще предусмотреть в полях для Ф. И. О.

ИНН. В этом поле должно быть 12 цифр, но нельзя приводить произвольные значения. Например, 000000000000, 123456789012 и т. п. Кроме того, в первых двух разрядах ИНН не могут стоять следующие цифры: 00, 90, 93, 94, 95, 96, 98. Из-за этих значений программа инспекции выдаст ошибку. Если ИНН физлица не знаете, поле не заполняйте.

СНИЛС. В этом реквизите 11 цифр

Уделите ему особое внимание: по страховому номеру ПФР идентифицирует человека. Если ошибиться, фонд может некорректно разнести пенсионные взносы сотрудника в своей базе.

Паспортные данные

Серию и номер паспорта пишите через пробел. Например, так: 4515 123456. Если заполняете расчет по российскому паспорту, то в поле «Код вида документа» всегда ставьте число 21.

Дата рождения. Если в программе не по всем работникам стоит дата рождения, то может в раздел 3 может попасть произвольное значение. Есть две частые ошибки. Первая — дата рождения превышает дату отчета. Вторая — год рождения равен или меньше 1900. Такого в разделе 3 быть не должно.

Как уточнить данные в разделе 3

Если нужно уточнить данные в разделе 3 расчета, важно, в чем ошиблись: в персональных данных или в количестве человек. Ошибки в персональных данных физлиц

По каждому застрахованному физлицу, по которому нашли нестыковки, в соответствующих строках подраздела 3.1 расчета укажите персональные данные из первоначального расчета. При этом в строках 190–300 подраздела 3.2 расчета везде укажите «0». По этим же сотрудникам заполните подраздел 3.1 с корректными персональными данными и строками 190–300 подраздела 3.2 расчета

Ошибки в персональных данных физлиц. По каждому застрахованному физлицу, по которому нашли нестыковки, в соответствующих строках подраздела 3.1 расчета укажите персональные данные из первоначального расчета. При этом в строках 190–300 подраздела 3.2 расчета везде укажите «0». По этим же сотрудникам заполните подраздел 3.1 с корректными персональными данными и строками 190–300 подраздела 3.2 расчета.

Другие ошибки в разделе 3. Если в первоначальном расчете забыли указать кого-то, то в уточненный включите раздел 3 со сведениями об этих людях. Также скорректируйте показатели раздела 1. Указали лишних? Тогда в уточненный расчет включите раздел 3 с данными по этим физлицам, в строках 190–300 подраздела 3.2 везде укажите «0». Одновременно скорректируйте раздел 1 расчета. Если нужно по отдельным людям изменить показатели из подраздела 3.2 расчета, в уточненный расчет включите раздел 3 со сведениями о них с корректными показателями в подразделе 3.2 расчета. Если поменялась общая сумма взносов, скорректируйте раздел 1 расчета. Если показателей в подразделе 3.2 нет, то в строках 190, 200, 260 и 270 поставьте прочерки, в остальных – нули.

Письма ФНС от 28.06.2017 , от 18.07.2017 .

Как подготовить и сдать корректирующий отчет по страховым взносам

Работодатели с количеством персонала меньше 25 человек могут представить отчет на бумаге.

Еще 5 июля 2021 года ФНС опубликовала проект приказа с новой формой РСВ.

Проект все еще не принят. Что планируют изменить:

- Преобразовать подраздел 1.4 в приложение 1.1.

- Добавить в подразделы 1.1 и 1.2 поле для вычетов из облагаемой базы.

- Добавить поле «тип плательщика». Выделяют два типа — лица, которые выплачивали доходы за последние 3 месяца и лица, которые дозходы не выплачивали.

- Изменить приложения для льготников.

- Убрать из приложения 2.2 строки для льготных видов деятельности и иностранных работников, но добавить строку 055 для выплат иностранцам-гражданам ЕАЭС

- Указывать в разделе 1 только начсления за последний квартал, а не нарастающим итогом с начала года.

Предусмотрены и другие корректировки.

Если ошибка обнаружена до 3 мая 2021 года (окончательный срок для подачи сведений за 1 квартал 2021 года), следует незамедлительно сдать корректировочный РСВ за 1 квартал. Если недоимка будет уплачена до срока уплаты сбора (до 16.04.2021 — за март), санкций со стороны контролирующих органов не предусмотрено (п.

Обязанность сдачи уточненки наступает, когда в сданной отчетности обнаружено:

- занижение начисленных к уплате сумм.

- неотражение или неполное отражение необходимых сведений;

Не обязывают к подаче уточненки ошибки и недостоверные данные, не влекущие за собой занижения начисленных к уплате сумм.

И если плательщик, используя свое право на представление корректировки для исправления подобных недочетов, сдает такой отчет после истечения срока, установленного для сдачи исходной отчетности, то к санкциям это не приводит. Для обязательного к сдаче уточненного отчета возникновение связанных с ним санкций зависит от того, когда подается такой отчет (ст.

81 НК РФ):

- до окончания срока, установленного для подачи исходной отчетности, — санкций не будет (п. 2);

- после срока, установленного для подачи исходной отчетности, но до завершения срока уплаты начисленных

Бухгалтеру необходимо переделать документ, иначе на фирму наложат штрафные санкции согласно ст.

119 НК РФ. Порядок заполнения отчета, утвержденный приказом Налоговой службы № ММВ-7-11/551, гласит, что корректировка Раздела 3.2 расчета по страховым взносам (данные о выплатах и взносах на них) предполагает:

- внесение по всем разделам документа первоначальных данных;

- включение в 3-й Раздел информации только по одному застрахованному лицу – работнику, относительно которого ранее представили неверную информацию.

На практике следование разъяснениям ФНС может привести к отказу в принятии отчета.

Если ошибки обнаружило отчитывающееся лицо, сдавать уточненку нужно в кратчайшие сроки. Делается это для того, чтобы ФНС не обнаружила эти ошибки самостоятельно. При этом следует учесть, что до подачи уточненки нужно заплатить недоимку по взносам и пени (рассчитываются самостоятельно).

Если сделать все согласно указанной схеме, ФНС не выпишет штрафов. Если же ФНС нашла ошибки сама, страхователю придет соответствующее требование.

Сдать уточненный расчет и погасить недоимку и пени нужно в сроки, указанные в требовании. Чтобы определить, какие разделы включить в состав уточненки, нужно посмотреть на первичный расчет.

Уточнённый расчёт по страховым взносам

После сдачи СЗВ-СТАЖ нашли в ней ошибку. Падали форму с типом «Дополняющая», но в ПФР отказали в принятии. Сослались на то, что форма СЗВ-СТАЖ с типом «Дополняющая» не может быть подана за периоды, за которые они подавались с типом «Исходная». Как исправить?

Действительно, за период, за который вы сдали исходную форму СЗВ-СТАЖ, дополняющую подать нельзя. Чтобы исправить ошибку в исходной форме, данные которой уже учтены на лицевом счете застрахованного лица, нужно представить СЗВ-КОРР с типом «Корректирующая».

Нам необходимо исправить сведения о стаже за прошлый год. Какой указать отчетный период, в которым предоставляются сведения, в СЗВ-КОРР и ОДВ-1?

Обратимся к Постановлению Правления ПФР от 06.12.2018 № 507п.

СЗВ-КОРР подается в 2019 году, соответственно, в строке «Отчетный период, в котором представляются сведения», нужно указать «0-2019». Если же форма должна исправить сведения за 2018 год, то в строке «Отчетный период, за который корректируются сведения» указывается «0-2018».

Должно исполняться такое логическое правило: период в разделе 2 формы ОДВ-1 должен быть таким же, как по строке «Отчетный период, в котором представляются сведения» формы СЗВ-КОРР. Соответственно, в ОДВ-1 также нужно указать «0-2019».

Подали СЗВ-КОРР за период 2012 года, но получили от ПФР отказ и пояснение: форма представляется на застрахованное лицо, на лицевом счете которого имеются данные, подлежащие корректировке или отмене за тот же период от того же страхователя. Что нам делать?

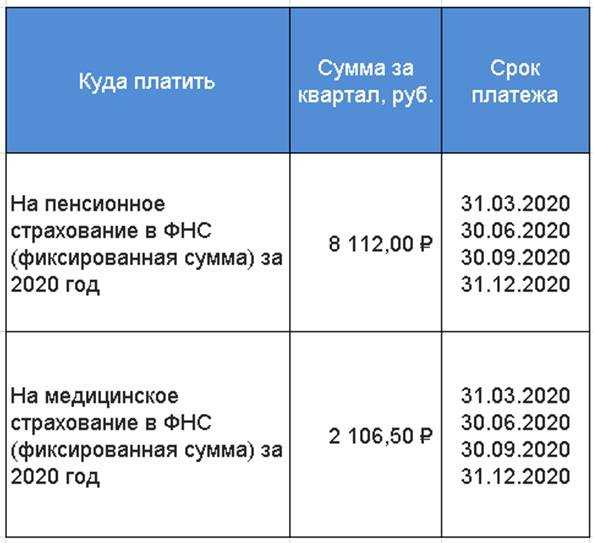

Расчет по страховым взносам предоставляется плательщиками в налоговую инспекцию по месту нахождения ежеквартально не позднее 30 числа месяца, следующего за отчетным. Заполняется отчет на протяжении года нарастающим итогом. Отчетными периодами являются:

- первый квартал;

- первое полугодие;

- 9 месяцев;

- год.

В случае выпадения последнего дня сдачи отчета на выходной срок переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Предоставлять расчет по страховым взносам необходимо в электронной форме, если численность сотрудников превышает 25 человек. Если же нет, то отчет можно сдать в ИФНС на бумаге.

Если вы являетесь плательщиком, но за отчетный период не выплачивали работникам зарплату, это не освобождает от подачи отчета. В этом случае сдается расчет с нулевыми показателями.

Поскольку порядок уплаты страховых взносов с 2017 года регулируется Налоговым кодексом в главе 34, то и порядок внесения исправлений соответствует правилам налогового законодательства.

Так, статья 81 НК РФ предусматривает обязательную подачу корректирующего отчета в случае обнаружения ошибки, приведшей к занижению суммы налога. Если же ошибка не привела к неуплате налога, то плательщик вправе не сдавать корректировку, а внести исправления в текущем периоде.

Поскольку переход администрирования страховых взносов состоялся не так давно, возможно появление необходимости внесения корректировок в те периоды, когда расчет по страховым взносам сдавался в ПФР. В те годы действовала иная форма отчета (для сравнения скачать форму РСВ-1 ПФР можно внизу). Как сделать корректировку рсв-1 за 2016 год в 2020 году?

Этот отчет, бывший в ходу до 2017 года, включал в себя не только сведения о начислении платежей в ПФ и ФОМС, но также и сведения о страховом стаже каждого работника.

Если были обнаружены ошибки в начислении страховых взносов до 01.01.2017, то для их исправления необходимо не только сдать корректирующий отчет рсв-1 за 2016 год в 2020 году. В ПФР должны быть представлены:

- корректировка РСВ-1 без раздела 6 (в нем отражались индивидуальные сведения о сотрудниках);

- СЗВ-КОРР (предназначена для внесения исправлений в индивидуальные сведения);

- форма ОДВ-1 (опись предоставляемых документов и сводные данные по корректируемому периоду).

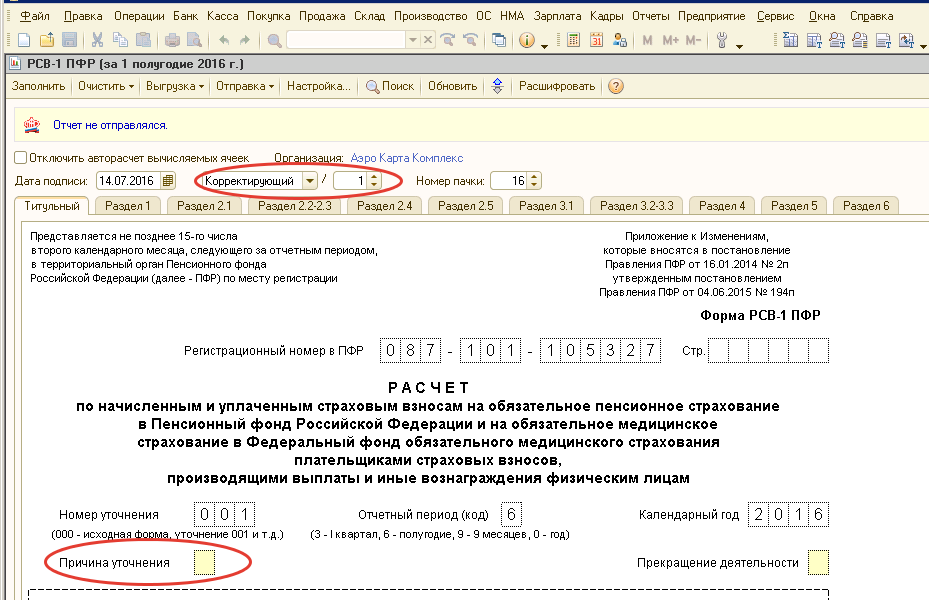

Для исправления ошибки в 2016 году необходимо заполнить расчет по страховым взносам, который действовал именно в том периоде. На титульном листе укажите номер корректировки и сведение о корректируемом периоде. Обязательно нужно заполнить реквизит «причина уточнения». Если исправляется ошибка в сумме начисленных страховых взносов, проставить нужно «2». Доначисленные суммы отразите в строке 120 раздела 1.

Страховые взносы (начисленные и уплаченные) страхователи фиксируют в расчете по страховым взносам (РСВ). Как и в отчетности по любому налогу, в отчетности по взносам существует уточненный расчет. Бланк для такого расчета используется тот же, что и при подаче основного расчета. Однако при уточнении информации по взносам страхователь должен учесть ряд нюансов. О них и расскажем ниже.

Когда нужно сдавать уточнённый РСВ

Начиная с отчётности за 1 квартал 2022 года, налогоплательщики подают РСВ по форме, утверждённой Приказом ФНС России от 06.10.2021 №ЕД-7-11/875@. Документ довольно сложный, и иногда могут случаться ошибки — неточности, описки, пропуски. В этому случае возможны два варианта действий:

- оставить всё как есть, если ошибки не привели к занижению базы расчёта страховых взносов;

- скорректировать данные и повторно подать уточнённый расчёт РСВ.

Уточнёнка по страховым взносам обязательна при обнаружении:

- ошибок в расчётах, которые привели к снижению суммы страховых взносов;

- полностью или частично отсутствующих данных.

Во всех других случаях у страхователя есть право не менять уже отправленный ранее расчёт. Например, если допущена опечатка в ФИО застрахованного лица, или указан неверный порядковый номер в таблице.

Есть отдельный блок оснований, указанных в , при которых форма РСВ считается не представленной:

- когда суммы выплат вознаграждений физлицам не соответствуют действительности;

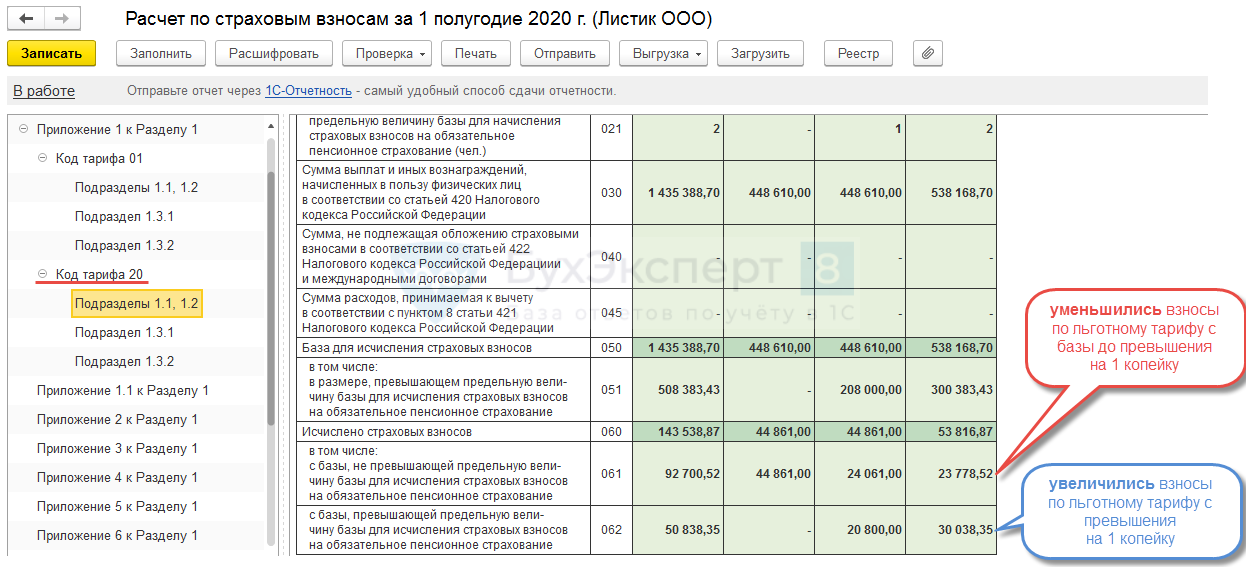

- когда обнаружены ошибки в базе для исчисления страховых взносов или в сумме самих взносов, не превышающих предельной величины на ОПС по дополнительному тарифу. Их проверяют при помощи контрольных соотношений. За 2022 год они приведены в Письме ФНС России от 05.03.2022 №БС-4-11/2740@;

- если суммы показателей по застрахованным лицам не совпадают с совокупными данными по страхователю;

- если данные идентификации физических лиц указаны неверно, и однозначно определить застрахованное лицо по ним невозможно. Сюда не относятся устаревшие персональные данные, которые не мешают идентифицировать физическое лицо. Такой РСВ обязаны принять, и корректировка данных остаётся на усмотрение страхователя.

В вышеуказанных ситуациях ИФНС отправляет уведомление страхователю в следующие сроки:

- на следующий рабочий день при получении РСВ в электронном виде;

- в течение 10 дней — при получении РСВ в бумажном варианте.

В течение 5 дней нужно отправить скорректированный расчёт РСВ, если он подаётся по телекоммуникационным каналам связи. Если он направляется на бумаге, на это даётся 10 дней.

Как исправить ошибку в РСВ за период, предшествующий 2021 году

А что же делать, если потребовалась корректировка РСВ за период, предшествующий 2021 году, например за 2021 год? Такой расчет в зависимости от того, в каких начислениях выявлена ошибка, следует сдать либо в ПФР, оформив его на необходимом бланке (РСВ-1, РСВ-2 или РВ-3), либо в ФСС, использовав для этого прежний (действовавший до 2021 года) бланк формы 4-ФСС.

В отчетах, сдаваемых в ИФНС, эти корректировки никак отражаться не будут (письмо Минфина России от 21.08.2017 № 03-15-07/53488).

Оформление РСВ за 2021 год и ранее, представляемого в ПФР, будет осуществляться на бланке и по правилам, утвержденным постановлением Правления ПФР от 16.01.2014 № 2п в последней редакции. Правила заполнения РСВ-1 предписывают доначисления взносов отражать в строке 120 раздела 1, в разделах 4 и 6 отчета. В отношении застрахованных лиц, начисления по которым оказались измененными, потребуется также представить корректировку индивидуальных сведений.

Как исправить ошибочные недоимки по взносам

ФНС в письме от 7 июня 2017 № ЗН-2-22/714 рассказала, как разобраться с «виртуальными» недоимками по страховым взносам, которые есть сейчас почти у каждой организации. С такой просьбой обращайтесь в свои отделения ПФР или ФСС. Налоговые инспекторы не принимают заявления на уточнение входящих остатков по страховым взносам.

Речь идет о сальдо взносов на 1 января 2017 года, сведения по которым фонды передали в начале года в налоговые инспекции. Данные были некорректны, потому что всё делалось впопыхах – фонды включили в сальдо долги по взносам за декабрь. Поэтому сейчас в инспекциях за всеми плательщиками числятся недоимки.

Откорректировать остатки сами налоговые инспекторы не вправе. Это могут сделать только фонды, поскольку они передавали в ИФНС сальдо, заверенное своими ЭЦП. Ниже дана ссылка на образец заявления, как уточнить входящие сальдо по «старым» взносам. Подайте его в отделение ФСС или ПФР. Фонд отправит в ИФНС новые, правильные, сведения.

Информацию о наличии таких бланков необходимо уточнить по месту подачи заявления. При отсутствии типовых образцов заявление можно составить в произвольной форме, потому что Единой типовой формы заявления об уточнении сальдо по страховым взносам нет. Некоторые отделения ПФР разрабатывают формы заявления самостоятельно.

Метод № 1 — Создать уточняющую форму РСВ-1

Этот метод можно использовать только при соблюдении двух условий:

- Ошибка привела к занижению взносов к уплате.

- С момента окончания отчетного периода ( не путать с последним сроком сдачи отчетности ) прошло не более двух месяцев.

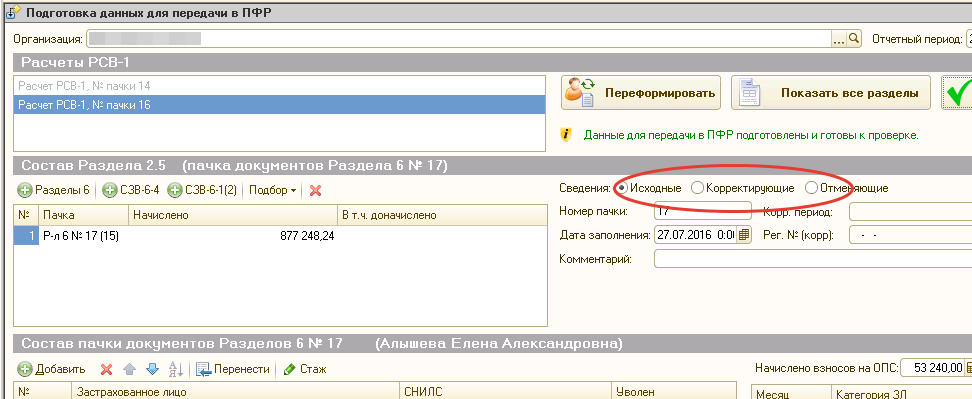

Для создания уточняющей формы РСВ-1 необходимо открыть Меню / Кадры / Подготовка данных ПФР, выбрать нужный период. Вы увидите отправленный отчет.

Далее, необходимо нажать кнопку «Пометить пачки раздела 2.5 как принятые ПФР» (осторожно, отмены этому действию нет), после чего кнопка «Переформировать» превращается в «Сформировать».При нажатии на эту кнопку, открывается дополнительное меню, где вам надо выбрать «Скопировать как корректирующий». В программе используется только название «Корректирующая», я специально использую разные названия «Уточняющая» и «Корректирующая», чтобы подчеркнуть различия

В программе используется только название «Корректирующая», я специально использую разные названия «Уточняющая» и «Корректирующая», чтобы подчеркнуть различия.

В результате вы получаете новый отчет, открытый для корректировок.

Не надо в этой форме раздел 6 помечать «Сведения – Корректирующие».

Далее, нажав кнопку «Показать все разделы», вы получите отчет уже помеченный как «Корректирующий», только укажите «Причину уточнения».