- На какие объекты учета стандарт «Нематериальные активы» не распространяется

- Что такое нематериальные активы

- Пример осуществления проводок по учету НПА

- Нематериальные активы учреждения

- КЛАССИФИКАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- Способы оценки

- Учет материальных и нематериальных активов

- Особенности оценки стоимости нематериальных активов

- Раскрытие информации об объекте НМА в отчетности

- Бухгалтерский учёт нематериальных активов

- Начисление амортизации НМА

- Нормативное регулирование

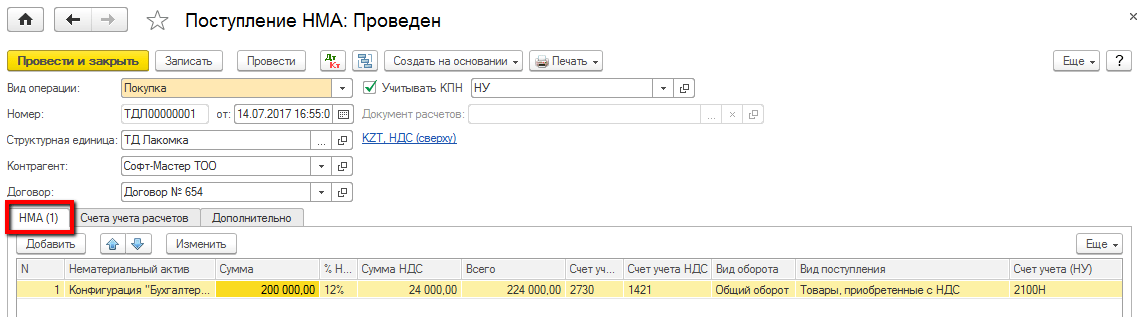

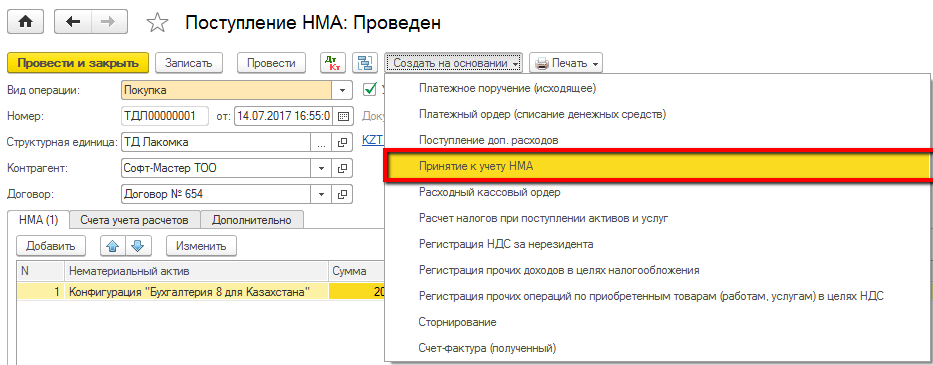

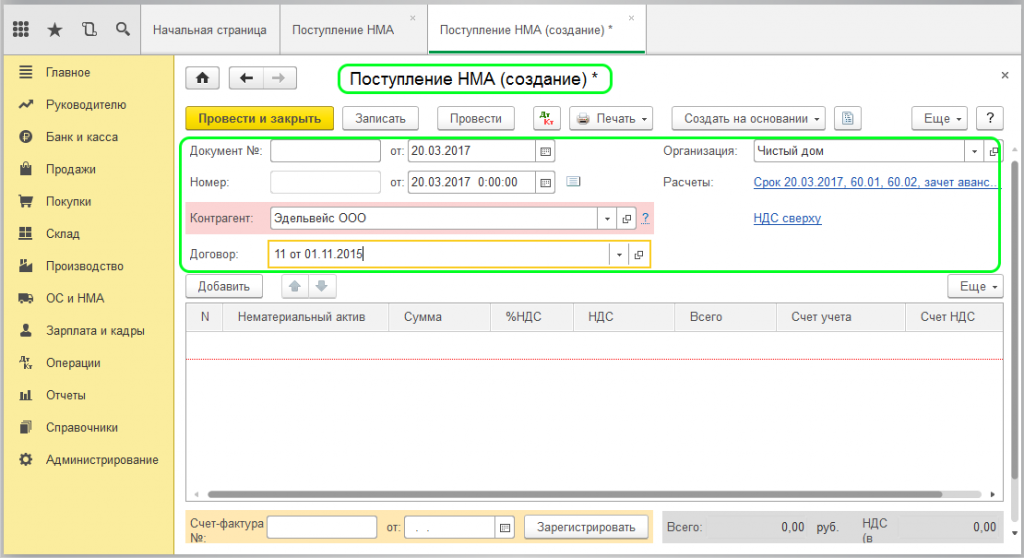

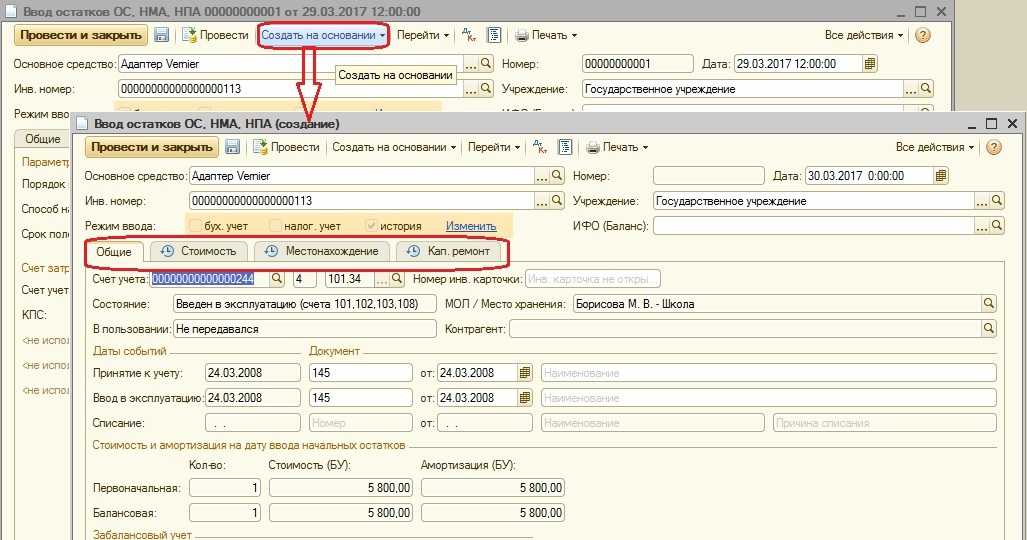

- Учет в 1С

- Проводки по документу

- Документальное оформление

- Наиболее часто применяемые проводки по учету нематериальных поисковых активов

- Классификация нематериальных активов.

- Как производится списание нематериальных поисковых активов

- Ответы на часто задаваемые вопросы про нематериальные поисковые активы в балансе (строка 1130)

- Приобретение по государственной субсидии

На какие объекты учета стандарт «Нематериальные активы» не распространяется

Стандарт «Нематериальные активы» не применяется в отношении (п. 4):

– финансовых активов, финансовых вложений;– не давших положительного результата научно-исследовательских, опытно-конструкторских и технологических работ;– не законченных и не оформленных в соответствии с условиями договоров (государственных (муниципальных) контрактов) результатов научно-исследовательских, опытно-конструкторских и технологических работ;– материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации;– прав пользования официальными символами, наименовани-ями и отличительными знаками;– прав пользования активами, которые возникают по договорам аренды;– расходов на создание нематериальных активов, предназначенных для отчуждения;– расходов на осуществление научно-исследовательских, опытно-конструкторских и технологических разработок, проводимых учреждением при выполнении им договоров по оказанию услуг, выполнению работ в рамках приносящей доход деятельности (государственного (муниципального) задания);– результатов интеллектуальной деятельности, приобретенных для последующего отчуждения (продажи);– созданных силами учреждения товарных знаков и знаков обслуживания, выходных данных и (или) связанных с ними торговых наименований, формул, рецептов и экспертных знаний и иных объектов аналогичного характера, а также внутренне созданной деловой репутации. Расходы на их создание признаются в качестве расходов текущего периода по мере их возникновения.

Что такое нематериальные активы

Нематериальные активы – это те объекты, которые не обладают материально-вещественным воплощением, но при этом приносят прибыль и используются в производстве более одного календарного года.

В общем виде НМА обычно сводятся к авторским правам, правам на патенты, ноу-хау, селекционные достижения, деловой репутации и прочим подобным активам. Иными словами, нематериальные активы – это объекты интеллектуальной собственности, непосредственно используемые в производстве, но не являющиеся материальным предметом, который, грубо говоря, «можно потрогать».

Отсутствие материальной формы – это ключевое отличие НМА от основных средств. В остальном, с точки зрения использования и учёта, эти категории активов довольно схожи: они могут быть оприходованы через покупку, самостоятельное создание или внесение в УК от учредителя; они амортизируются, используются более 12 месяцев и не предназначаются исключительно для перепродажи.

В бухгалтерском балансе они также отображаются по-разному. Есть строка баланса «Основные средства», есть строка «Нематериальные активы». Что касается текущего бухгалтерского учёта, то проводки, связанные с НМА, проводятся по 04 счету «Нематериальные активы», а также 05 счету «Амортизация нематериальных активов».

К примеру, пекарня изобрела новую технологию производства пирожков и запатентовала её. Оборудование, задействованное в процессе производства, будет являться основными средствами, продукты – материалами, сами пирожки – готовой продукцией и товарами, а вот запатентованная технология будет относиться к НМА.

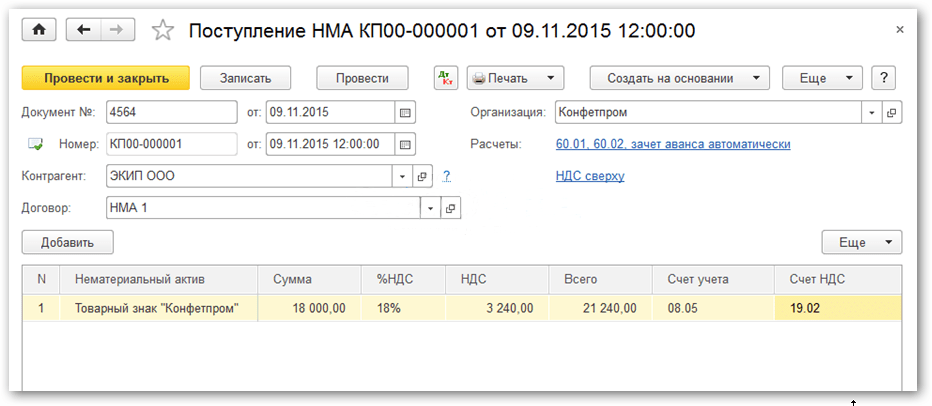

Пример осуществления проводок по учету НПА

АО “СтарШайн” приобрело исключительное право на проведение разведывательных мероприятий в отношении угольного месторождения в ноябре отчетного года стоимостью 350 000 рублей (включая сумму налога на добавленную стоимость в размере 57 000 рублей). Руководство АО также оплатило консультационные услуги стоимостью 21 000 рублей (без НДС). Бухгалтер предприятия сделает следующие проводки:

| Операция | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Отражено приобретение права на проведение разведки месторождений | 293 000 | 08.11 | 60 |

| Учтена сумма входного НДС | 57 000 | 19 | 60 |

| Учтена стоимость консультации специалиста | 21 000 | 08.11 | 76 |

| Принят к вычету НДС | 57 000 | 68 | 19 |

Нематериальные активы учреждения

Приказом Минфина РФ от 15.11.2019 № 181н утвержден Федеральный стандарт бухгалтерского учета государственных финансов «Нематериальные активы» (далее – СГС «Нематериальные активы»). В этом документе установлены единые требования к бухгалтерскому учету нематериальных активов, а также требования к информации об этих объектах (результатах операций с ними), раскрываемой в бухгалтерской отчетности. Рассмотрим основные положения данного стандарта.

Нематериальным активом учреждения (НМА) признается объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которого у учреждения при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив (п. 6 Стандарта «Нематериальные активы»).

Подгруппами объектов нематериальных активов являются:

– НМА с определенным сроком полезного использования;– НМА с неопределенным сроком полезного использования.

КЛАССИФИКАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальные активы достаточно разнообразны по своей природе, поэтому их классифицируют по видам в составе четырех групп:

1) объекты патентного права;

2) объекты авторского права;

3) средства индивидуализации;

4) иные объекты НМА.

В первую группу входят НМА, которые представляют собой исключительные права владельца на объекты интеллектуальной собственности, регулируемые патентным правом. Эту группу можно разделить на три составляющие:

- права на товарные знаки и торговые марки, используемые правообладателем в ходе коммерческой деятельности;

- изобретения, включающие в себя изготовление промышленных образцов, полезные модели, селекционные достижения, породы животных и т. д.;

- результаты творческой деятельности, получаемые от использования патентов и лицензионных договоров (например, договор франшизы или договор коммерческой концессии).

Вторая группа НМА состоит из исключительных прав на объекты интеллектуальной собственности, охраняемые авторским правом. Она делится на три подгруппы:

- гуманитарные объекты НМА в виде произведений литературы, живописи, музыки, кинематографии, объекты смежных прав и т. д.;

- технические объекты НМА: базы данных, программное обеспечение, произведения архитектуры и градостроительства, конструкторская и технологическая документация, отчеты по НИОКР и т. д.;

- научные объекты НМА в виде научной идеи, научного эксперимента, научного открытия, научного произведения.

Третья группа НМА объединяет объекты, представляющие исключительные права владельца средства индивидуализации юридического лица, его продукции или услуг. В данной группе можно выделить следующие направления:

- фирменные наименования, к которым относится название компании, наименование места происхождения товаров и т. д.;

- коммерческие обозначения продукции или услуг компании.

В четвертой группе НМА объединены объекты, возникающие в результате хозяйственной деятельности компании:

- секреты производства (ноу-хау): рецептура, технология, методика и т. д.;

- деловая репутация (гудвилл) компании, являющаяся оценкой финансово-коммерческого результата развития бизнеса компании.

Кроме указанных групп объектов нематериальных активов предприятие может использовать в своей деятельности НМА, переданные ей во временное пользование на основе предоставления неисключительных прав использования (лицензия, франшиза и т. д.). Такие объекты НМА (программы, технологии и др.) должны учитываться по каждому объекту, но за балансом предприятия.

Способы оценки

После того как объект признан НМА, встает вопрос о его оценке. В первоначальную стоимость нематериального актива включают:

- покупную цену;

- импортные пошлины;

- невозмещаемые налоги, включенные в стоимость приобретения;

- расходы на оплату юридических услуг;

- затраты, напрямую связанные с подготовкой актива к использованию по назначению;

- вычеты, такие как скидки и возврат переплаты.

Так, например, стоимость программного обеспечения включает в себя его цену и затраты на услуги по внедрению.

Кроме того, НМА может быть оценен по его рыночной стоимости, если таковая существует.

В российских компаниях программное обеспечение часто создают сами специалисты внутри фирмы. Вследствие этого возникает вопрос: как определить его стоимость? Актив создается в два этапа. Сначала проводят необходимые исследования, а затем приступают непосредственно к его разработке.

На стадии исследований расходы по созданию нематериального актива всегда признаются по мере их возникновения. Например, это может быть деятельность, направленная на получение новых знаний, поиск новых систем и услуг. На этапе разработки актив признается нематериальным только в том случае, если он удовлетворяет следующим параметрам:

- компания может его использовать самостоятельно или продать;

- есть возможность оценить затраты на создание актива;

- руководство фирмы понимает, каким образом этот НМА будет приносить прибыль;

- известны и посчитаны ресурсы, необходимые для завершения создания, использования или продажи актива.

Таким образом, стоимость НМА, образованного внутри компании, представляет собой общую сумму расходов, понесенных с даты, когда актив признан нематериальным. При этом в его цену должны быть включены все затраты на создание, включая накладные расходы и проценты по заемным средствам.

В качестве альтернативных способов оценки можно использовать рыночную стоимость при продаже актива, но это осложняется в целом малой ликвидностью. Также возможно применить метод аналогов, когда НМА компании оценивается, ориентируясь на стоимость схожих активов других организаций.

Третьим альтернативным методом является оценка НМА по будущим дисконтированным денежным потокам. Но этот способ применим только в том случае, если есть достоверный прогноз будущей прибыли от использования активов.

Учет материальных и нематериальных активов

Материальные активы также легче всего оценить, поскольку они обычно имеют конечную ценность и срок службы. Материальные активы первоначально отражаются в балансе, но по мере их использования переносятся в отчет о прибылях и убытках.

Например, запасы – это материальный актив, который при использовании включается в стоимость товаров, проданных для компании. Себестоимость проданных товаров представляет собой затраты, непосредственно связанные с производством товара. Поскольку запасы израсходованы в производственном процессе, они отражаются в себестоимости проданных товаров.

Основные средства, такие как машины и оборудование, представляют собой другие типы материальных активов, которые отражаются в балансе, но по мере сокращения срока их полезного использования эта часть относится на расходы в отчете о прибылях и убытках в процессе, называемом амортизацией.Амортизация – это процесс распределения части стоимости актива по годам, поскольку она используется для получения дохода компании.Амортизация помогает отразить износ материальных активов по мере их использования в течение срока службы.

Нематериальные активы сложнее оценить с точки зрения бухгалтерского учета. Некоторые нематериальные активы имеют начальную покупную цену, например, патент или лицензию. Как и основные средства, нематериальные активы первоначально отражаются в балансе как долгосрочные активы.

Стоимость некоторых нематериальных активов может быть распределена по годам, в течение которых актив создает ценность для компании, или в течение всего срока его полезного использования.В то время как амортизация используется для материальных активов, для нематериальных активов используется амортизация.Амортизация – это то же понятие, что и амортизация, но она используется только для нематериальных активов.Амортизация распределяет стоимость актива каждый год по мере его отражения в отчете о прибылях и убытках.

Особенности оценки стоимости нематериальных активов

Сложность оценки НМА в первую очередь обусловлена трудоемкостью

количественного определения результатов коммерческого использования

данных активов, находящихся на той или иной стадии разработки,

промышленного освоения или использования, в силу влияния целого ряда

разнонаправленных факторов.

Здесь мы рассматриваем методы оценки объектов интеллектуальной

собственности и обсуждаем полные права собственности на них. Но на

практике гораздо чаще приходится определять стоимость отдельных частей

имущественных прав на использование объектов интеллектуальной

собственности, появляется конкретная задача оценки стоимости нескольких

лицензионных договоров.

Опыт западных стран показывает, что для оценки стоимости таких

договоров может применяться метод стандартных ставок лицензионных

отчислений, таких как ставка за использование объекта ИС. Размер ставки

исчисляется в зависимости от рентабельности использования данного

объекта, а также от периода использования объекта интеллектуальной

собственности, объемов производства, затрат на его создание, а также

ряда других факторов. В основном лицензионные ставки определяются

процентным отношением от цены единицы продукции, выпускаемой за счет

использования объекта ИС, от чистого дохода либо от суммы продажи запатентованной продукции.

Раскрытие информации об объекте НМА в отчетности

В бухгалтерской (финансовой) отчетности раскрывается с учетом существенности следующая информация:

-

балансовая стоимость НМА на начало и конец отчетного периода;

-

сверка остатков НМА по группам в разрезе первоначальной (переоцененной) стоимости, накопленной амортизации и накопленного обесценения на начало и конец отчетного периода, и движения НМА за отчетный период (поступление, выбытие, переклассификация в долгосрочные активы к продаже, изменение стоимости в результате переоценки, амортизация, обесценение, другие изменения);

-

балансовая стоимость амортизируемых и неамортизируемых НМА с указанием причин невозможности надежного определения срока полезного использования неамортизируемых активов;

-

результат от списания НМА за отчетный период;

-

результат обесценения НМА и восстановления обесценения, включенный в расходы или доходы отчетного периода;

-

результат переоценки НМА, включенный в доходы или расходы отчетного периода;

-

результат переоценки НМА, включенный в капитал в отчетном периоде;

-

сумма обесценения НМА, отнесенного в отчетном периоде на уменьшение накопленного результата переоценки;

-

балансовая стоимость НМА, в отношении которых имеются ограничения имущественных прав организации, в том числе находящихся в залоге, на отчетную дату;

-

способы оценки НМА (по группам);

-

элементы амортизации НМА и их изменения;

-

наименование, балансовая стоимость, оставшийся СПИ и иная информация в отношении объектов НМА, без знания которой заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности;

-

величина затрат на создание собственными силами организации средств индивидуализации и иная информация (например, рыночная стоимость) о таких средствах индивидуализации, без знания которой заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

В отношении НМА, оцениваемых по переоцененной стоимости, дополнительно раскрывается следующая информация по группам:

-

дата проведения последней переоценки НМА;

-

балансовая стоимость НМА, оцененных по переоцененной стоимости;

-

балансовая стоимость НМА, оцененных по переоцененной стоимости, которая была бы отражена в бухгалтерской (финансовой) отчетности при оценке их по первоначальной стоимости, на отчетную дату;

-

сумма накопленной дооценки НМА, не списанная на нераспределенную прибыль организации, с указанием способа списания накопленной дооценки на нераспределенную прибыль организации.

Организация также раскрывает предусмотренную МСФО (IAS) 36 информацию об обесценении НМА.

Бухгалтерский учёт нематериальных активов

В плане счетов бухгалтерского учёта предусмотрен специальный счёт 04 «Нематериальные активы». НМА учитываются по первоначальной стоимости, амортизируются и отражаются на текущую дату с учётом морального износа.

С точки зрения бухучёта нематериальные активы можно классифицировать по разным категориям:

- по источнику поступления: приобретенные, полученные в дар, произведенные своими силами, внесённые учредителями в уставный капитал;

- по применению: применяются в производственной деятельности или нет;

Чтобы корректно отразить каждый объект нематериальных активов в бухгалтерском учёте, на него заводится карточка учёта (можно применять унифицированную форму НМА-1). В карточке учёта отражаются основные характеристики объекта, этапы его использования и выбытия.

Вне зависимости от стоимости НМА, списывать его можно только через амортизацию В соответствии с ПБУ 14/2007, делать это можно одним из трёх способов:

- линейное списание;

- списание пропорционально объёму произведённой продукции или выполненных работ;

- списание способом уменьшаемого остатка.

Для амортизации нематериальных активов применяется счёт 05:

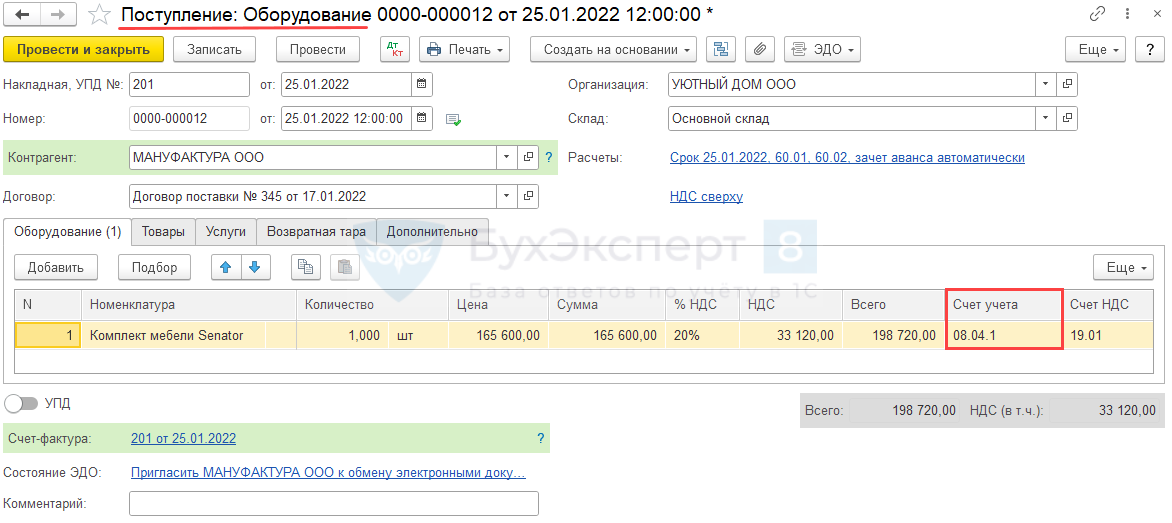

Корреспонденция счетов при покупке НМА будет следующая:

- Дт 08 — Кт 60(76) — учтена стоимость покупки актива;

- Дт 19 — Кт 60(76) — учтён НДС по купленному объекту;

- Дт 04 — Кт 08 — объект НМА поставили на учёт;

- Дт 69 — Кт 19 — НДС по активу поставлен к вычету.

Если объект НМА был создан собственными силами:

- Дт 08 — Кт 76,71,70,69,60,10;

- Дт 04 — Кт 08.

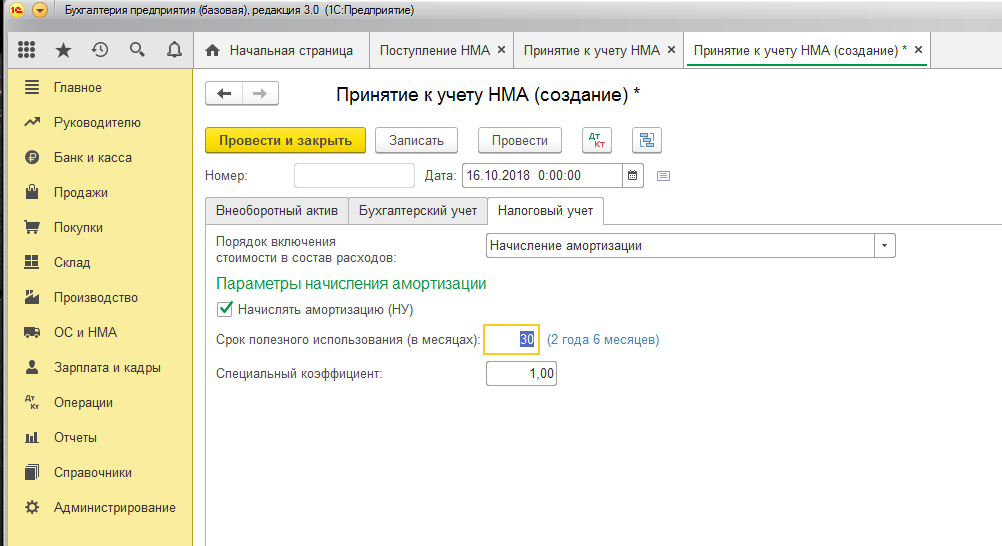

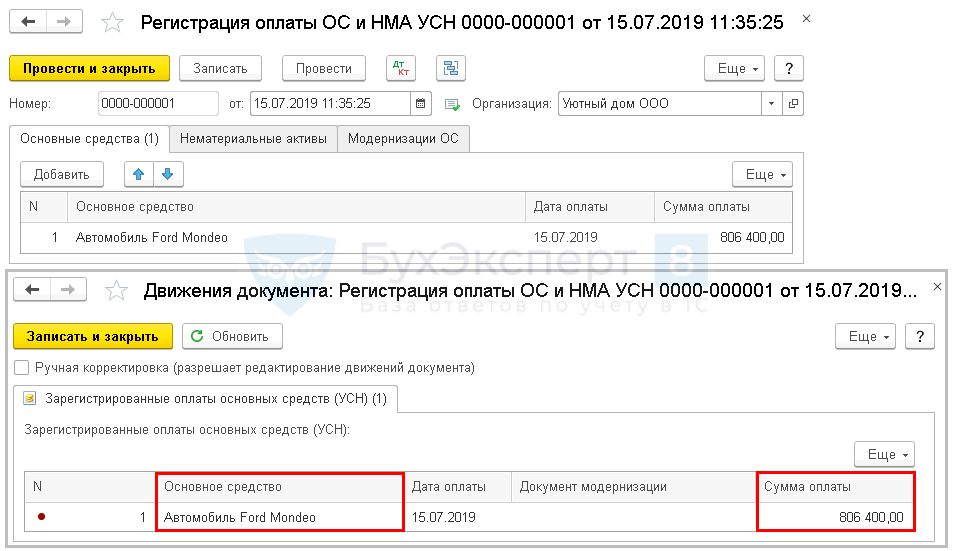

Начисление амортизации НМА

Нормативное регулирование

В БУ стоимость НМА погашается через начисление амортизации, начиная со следующего месяца после принятия объекта к учету и прекращается погашаться со следующего месяца после его выбытия или полного погашения стоимости НМА (п. 31-33 ПБУ 14/2007).

Начисление амортизации осуществляется по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами затрат. В нашем примере НМА учитывается для коммерческих нужд, поэтому затраты по начисленной амортизации относятся на издержки обращения в дебет счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В НУ стоимость объекта НМА погашается через начисление амортизации, начиная со следующего месяца после ввода его в эксплуатацию и прекращает погашаться со следующего месяца после его выбытия или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

В НУ начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов, в соответствии с учетной политикой по НУ. В нашем примере амортизация учитывается в составе косвенных расходов единовременно в последний день месяца начисления.

Узнать подробнее особенности начисления амортизации в 1С.

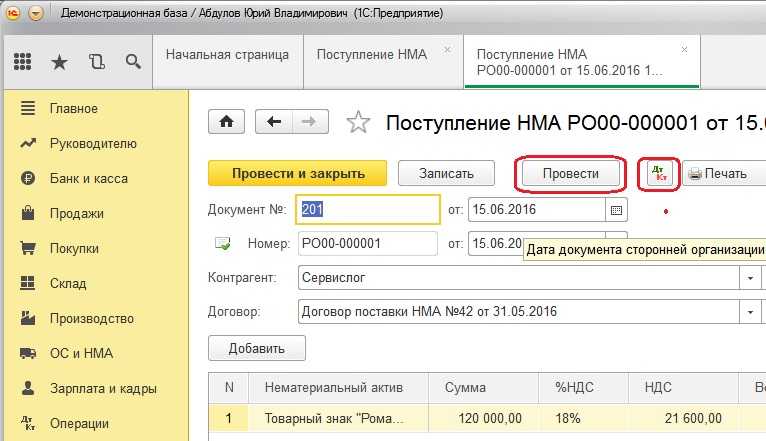

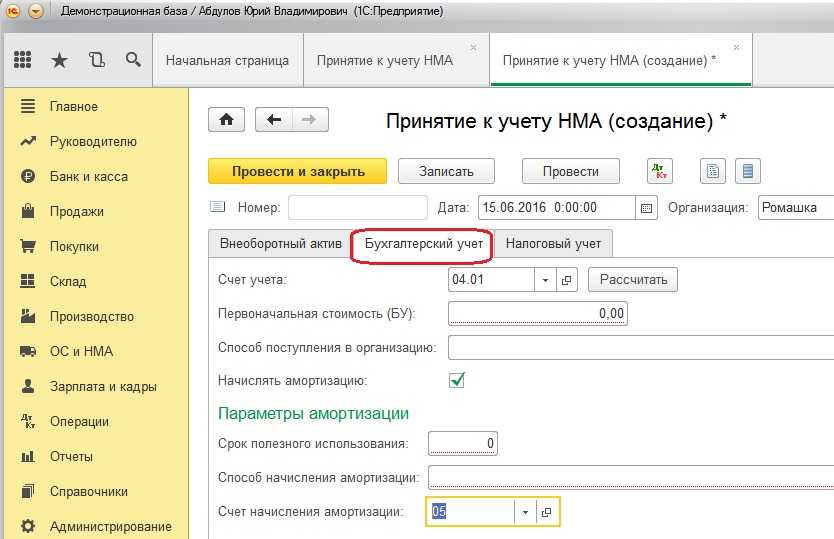

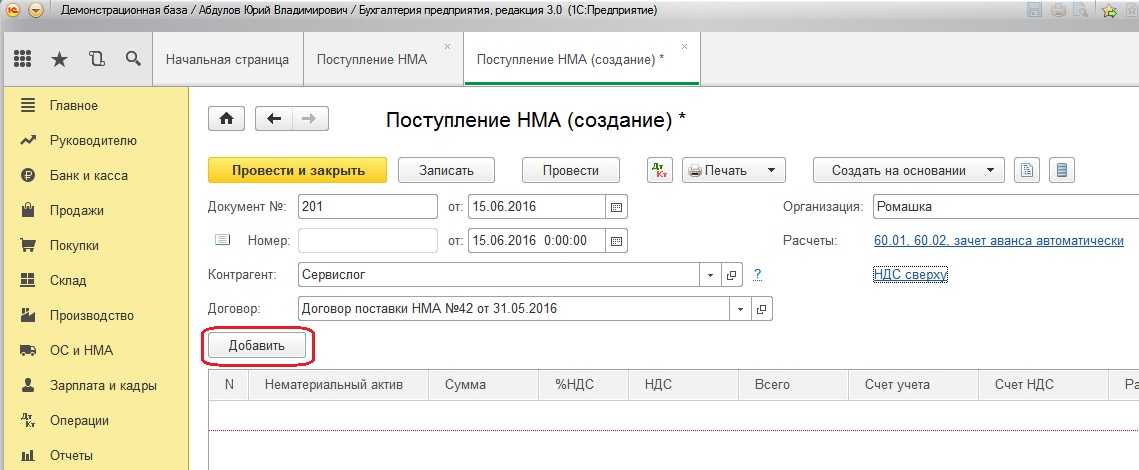

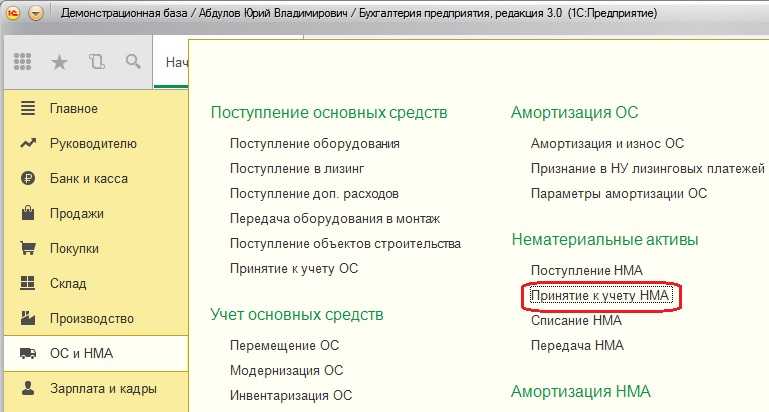

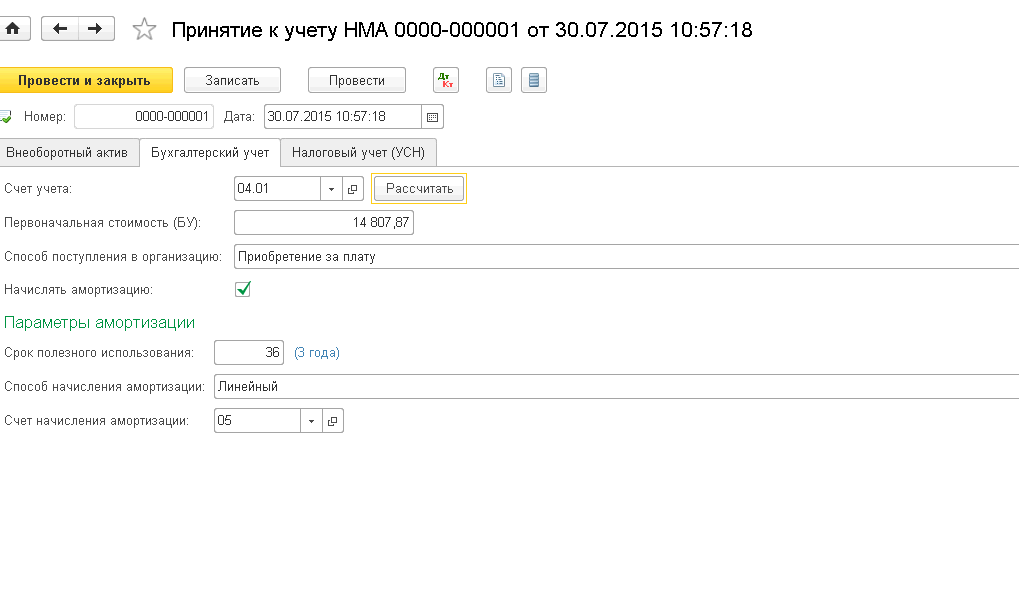

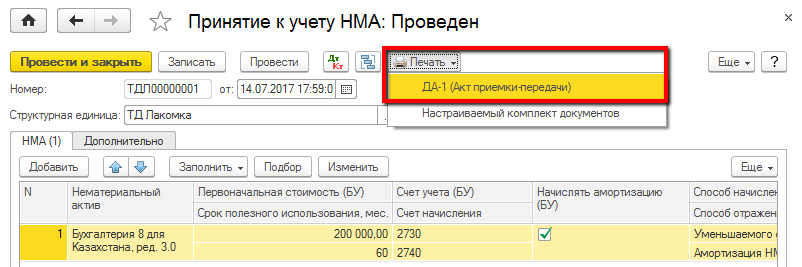

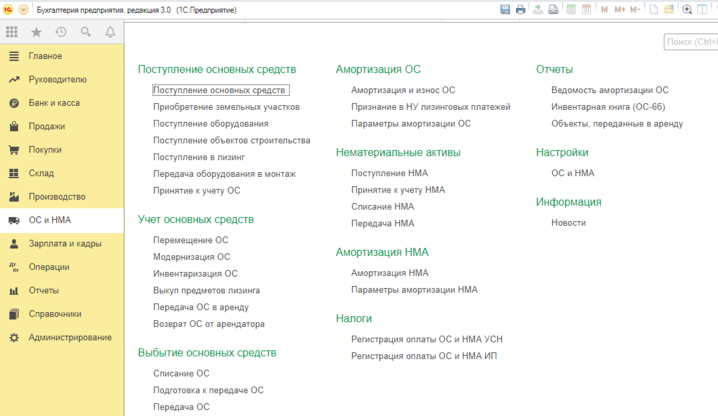

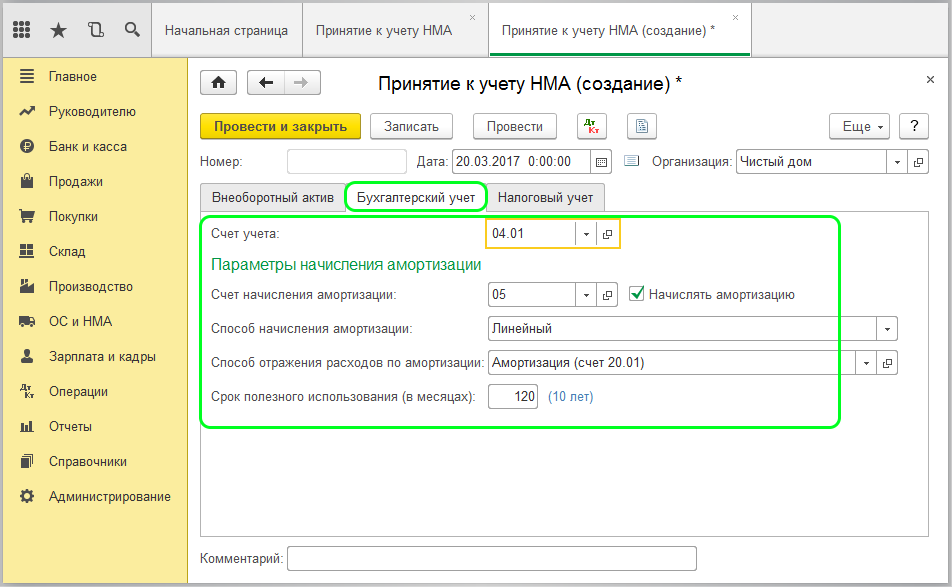

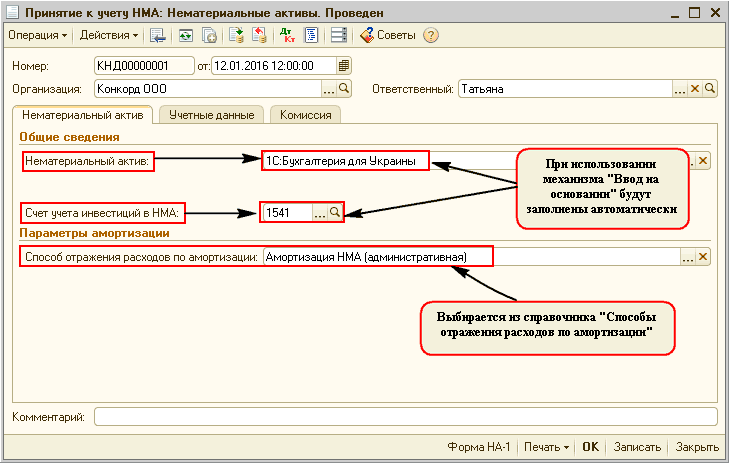

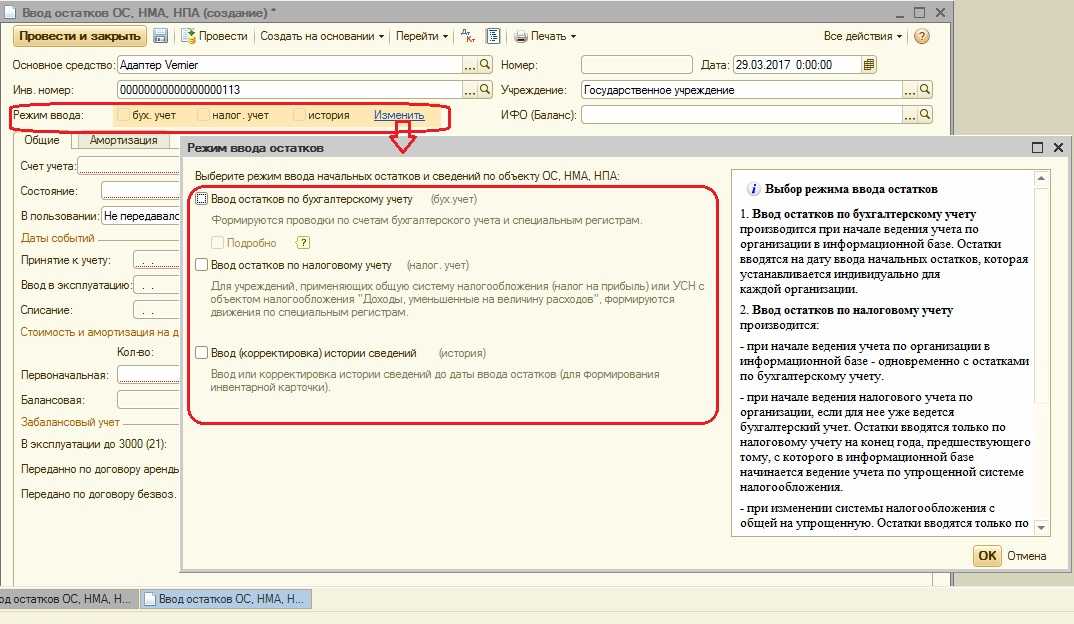

Учет в 1С

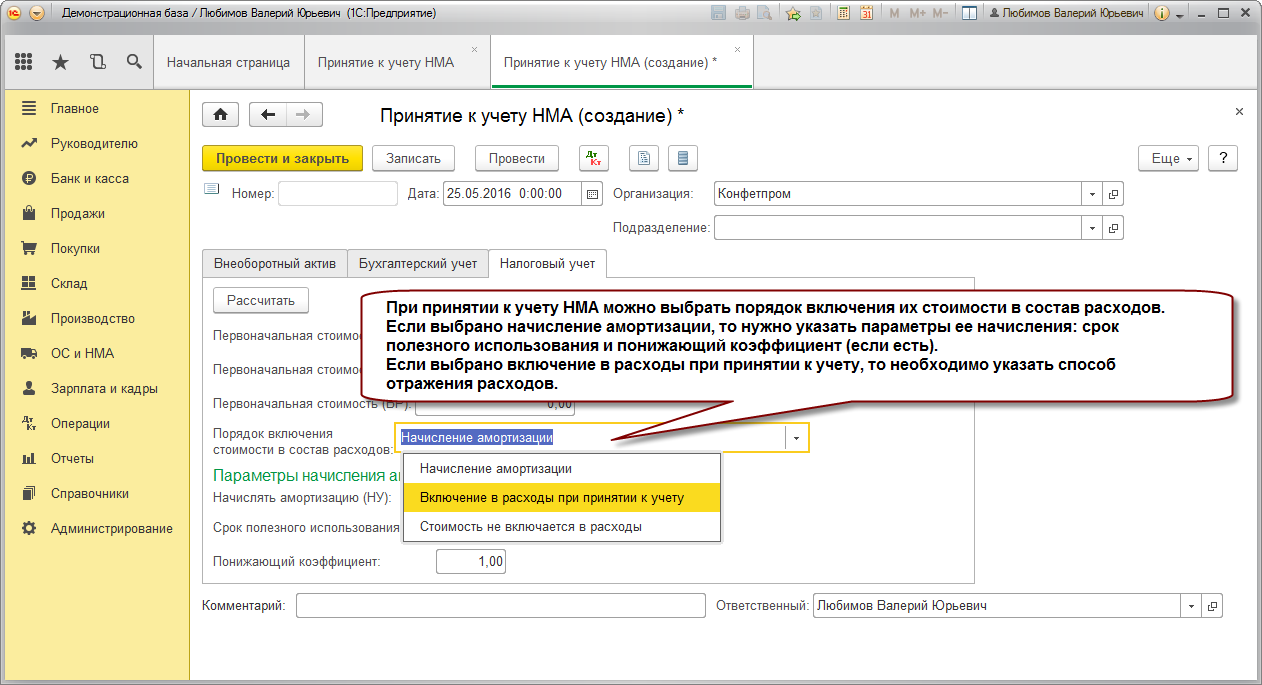

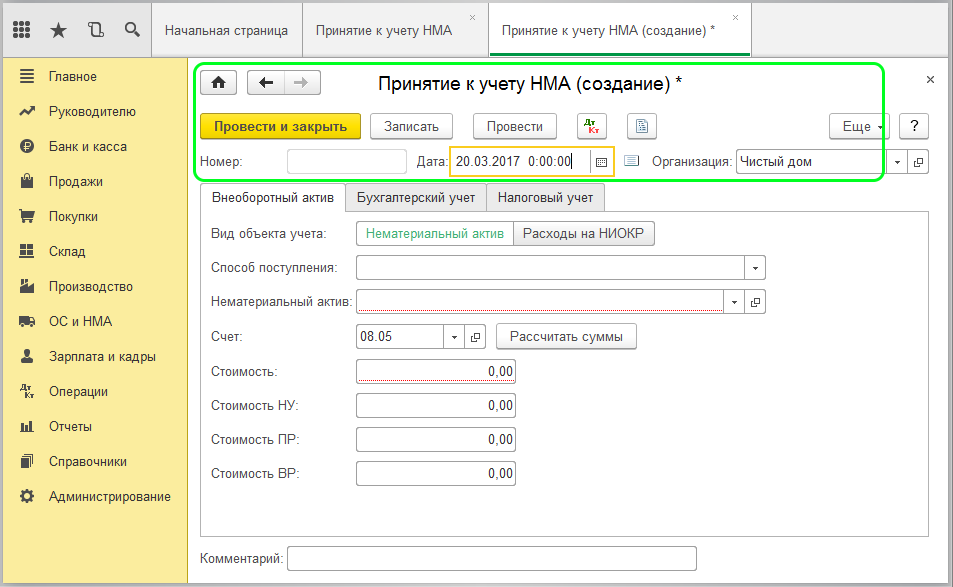

Параметры начисления амортизации задаются:

- изначально — в документе Принятие к учету НМА;

- при изменении параметров начисления амортизации — в документе Изменение отражения амортизации НМА.

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация НМА и списание расходов по НИОКР в разделе Операции —Закрытие месяца.

В нашем примере web-сайт принят к учету в качестве НМА и введен в эксплуатацию 28 февраля, следовательно, амортизация в БУ и НУ начисляется с марта.

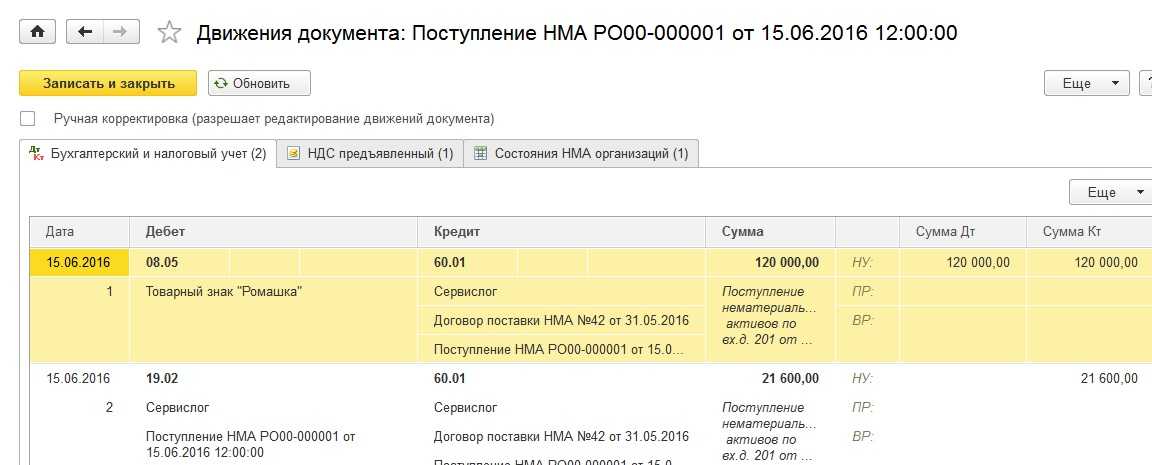

Проводки по документу

Документ формирует проводку:

Дт 44.01 Кт 05 — начисление амортизации.

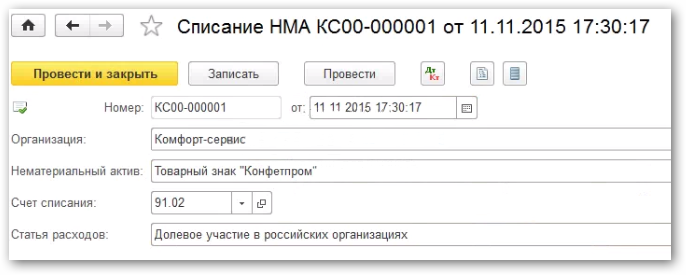

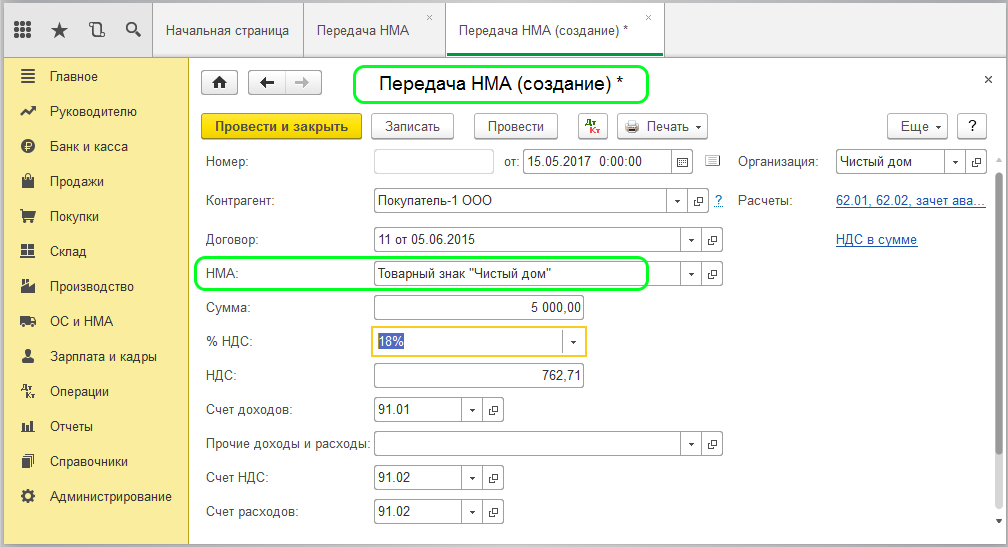

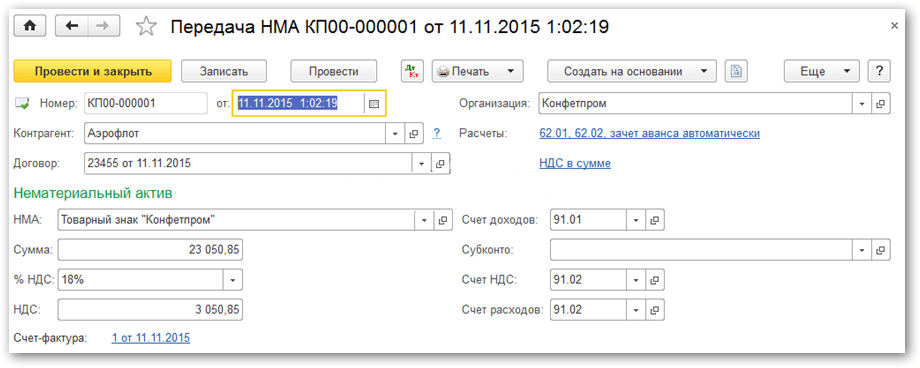

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии НМА амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача НМА.

Расчет амортизации:

Ежемесячная сумма амортизации в 1С рассчитана правильно.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Амортизация.

В нем представлен расчет амортизации в БУ PDF и НУ PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Наиболее часто применяемые проводки по учету нематериальных поисковых активов

В таблице ниже приведены наиболее распространенные проводки в бухгалтерском учете нематериальных поисковых активов:

| Операция | ДЕБЕТ | КРЕДИТ |

| Формирование первоначальной (фактической) стоимости нематериального поискового активы в целях бухгалтерского учета | 08.11 | 60 |

| Выплата заработной платы сотрудникам организации, занятым непосредственно в процессе создания объекта НПА | 08.11 | 70, 69, 02, 96… |

| Перевод НПА в раздел нематериальных активов с целью их дальнейшей эксплуатации | 04 | 08.11 |

| Списание расходов в связи с принятием решения о бесперспективности их эксплуатации в будущем | 91.2 | 08.11 |

Классификация нематериальных активов.

Правила формирования в бухгалтерском учете информации о нематериальных активах коммерческих организаций (кроме кредитных), находящихся у них на праве собственности, хозяйственного ведения и оперативного управления, установлены Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000), утвержденным приказом Минфина России от 16.10.2000 г. №91н.

При принятии нематериальных активов к бухгалтерскому учету необходимо единовременное выполнение следующих условий:

- отсутствие материально-вещественной (физической) структуры;

- возможность их идентификации (выделения, отделения) от другого имущества;

- использование в производстве продукции, при выполнении или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данного имущества;

- способность этих активов приносить организации экономические выгоды (доход) в будущем;

- наличие надлежаще оформленных документов, подтверждающих существование активов и исключительных прав у организации на результаты интеллектуальной деятельности .

К нематериальным активам могут быть отнесены объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной собственности):

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных; имущественное право автора и иного правообладателя на топологии интегральных микросхем;

- исключительное право на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы .

В состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Для накопления и обобщения информации о наличии и движении нематериальных активов в разделе I «В необоротные активы» нового Плана счетов предусмотрен счет 04 «Нематериальные активы», а для амортизации указанных активов – счет 05 «Амортизация нематериальных активов». Показатели об остатках нематериальных активов отражаются в бухгалтерском балансе в разделе I «Внеоборотные активы» по строке 110с выделением из нее соответствующих данных по строкам 111 – 113,а также в приложении к бухгалтерскому балансу (форма № 5) в разделе 3.1 и в справке к этому разделу по строке

393.

В составе амортизируемого имущества для целей налогообложения нематериальные активы учитываются в соответствии с главой 25 Налогового кодекса РФ. Приведенный в п. 3 ст. 257 НК РФ перечень нематериальных активов в основном совпадает с содержащимся в ПБУ14/2000. Исключение составляет дополнительно включенный в главу 25 НК РФ следующий вид нематериальных активов: «владение »ноу-хау«, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта».

Как производится списание нематериальных поисковых активов

В зависимости от того, какие получены результаты работ организации по поиску месторождений полезных ископаемых, их разведке и коммерческой оценке, списание НПА может быть осуществлено одним из 3 перечисленных в таблице способов:

| Вариант списания нематериальных поисковых активов | В каких случаях применяется данный способ списания НПА |

| Формирование фактической стоимости объекта ОС компании | Если определенная скважина по итогам геологоразведочных мероприятий будет признана основным средством предприятия, расходы на проведение таких работ могут быть учтены при определении фактической стоимости такой скважины. |

| Списание в состав прочих расходов (счет 91, субсчет “Прочие расходы”) | Такой способ списания актуален для случаев, когда добыча ПИ на каком-то участке недр признается предприем бесперспективной. |

| Перевод НПА в состав нематериальных активов (на счет 04) | Для случаев, когда добыча полезных ископаемых на определенном участке недр признана целесообразной в коммерческом плане. |

Ответы на часто задаваемые вопросы про нематериальные поисковые активы в балансе (строка 1130)

Вопрос: Можно ли учитывать по строке 1130 расходы на мероприятия по поиску месторождений полезных ископаемых, разведывательные работы и оценку месторождений, если затраты имели место до того, как предприятие получило лицензию на осуществление такой деятельности?

Ответ: Перечисленные Вами издержки позволительно отнести к расходам по оформлению лицензии. Однако, при этом должно выполняться условие — издержки должны иметь непосредственное отношение к получению лицензии. В противном случае, учитывать расходы непозволительно.

Вопрос: Как определить величину фактически понесенных расходов при покупке или созданию объекта нематериального поискового актива?

Ответ: Порядок определения суммы фактических затрат на покупку/создание НПА описывается в п. п. 13-15 ПБУ 24/2011.

Приобретение по государственной субсидии

В некоторых случаях нематериальный актив может быть получен бесплатно или фактически почти бесплатно, по государственной субсидии, например, когда государственные органы передают организации такие нематериальные активы как права на размещение транспортных средств, лицензии на радио- и телевещание, лицензии на импорт или квоты или права на доступ к природным или минеральным ресурсам. Вопросы измерения активов, приобретаемых компанией в рамках таких операций, регулируются специальным стандартом МСФО IAS 20 «Учет государственных субсидий и раскрытие информации о государственной помощи».