- Учет целевого финансирования и поступлений

- Получение займа юридическим лицом под проценты

- Регистр учета расходов по оплате процентов за I квартал 2005 г.

- Отражение в налоговом учете процентов по кредиту, использованному для приобретения основных средств и нематериальных активов

- Этап 2. Учет расходов по займам и кредитам

- Товарный кредит

- Проводки у заемщика

- Счет 67 в бухгалтерском учете: Расчёты по долгосрочным кредитам и займам

- Счет 67 в бухгалтерском учете

- Типовые проводки по 67 счету

- Пример 1. Учет долгосрочного кредита, полученного в банке

- Пример 2. Выпуск облигации стоимостью выше номинальной

- Налоговый учет займов и кредитов

- Учет займа между компаниями

- Этап 4. Отражение в бухгалтерской отчетности

- Что еще надо знать об учете кредитов и займов руководителю предприятия

- Итоги

Учет целевого финансирования и поступлений

К средствам целевого финансирования относят средства, получаемые организациями на строго определенные цели и проведение мероприятий целевого назначения. Финансирование целевых мероприятий может осуществляться за счет поступлений от других организаций и лиц, ассигнований из бюджета и других источников. Средства целевого финансирования расходуются в строгом соответствии с утвержденными сметами и назначениями. Использование средств не по назначению запрещается. Организации могут получать целевое финансирование на научно-исследовательские работы, субсидии из бюджета на капитальное строительство и другие цели. Для организации бухгалтерского учета и осуществления контроля за этими средствами предназначен синтетический счет 86, пассивный, балансовый, фондовый. Кредитовое сальдо отражает сумму неиспользованных средств. Оборот по дебету — использование средств. Оборот по кредиту — поступление финансирования и другие целевые поступления.

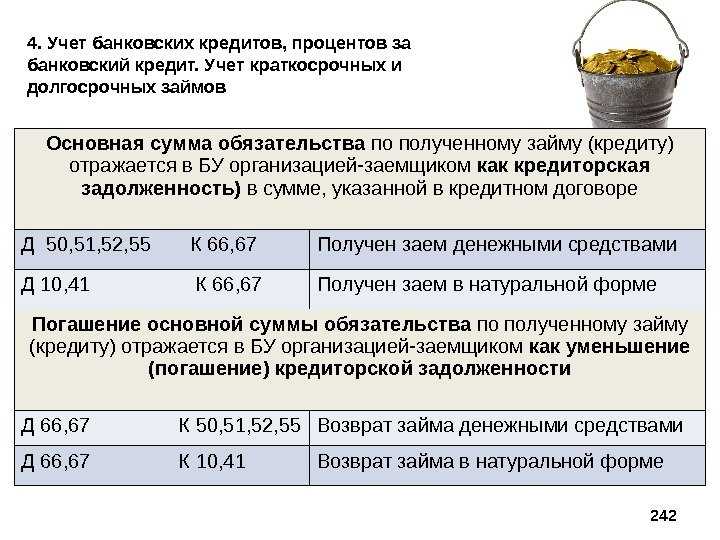

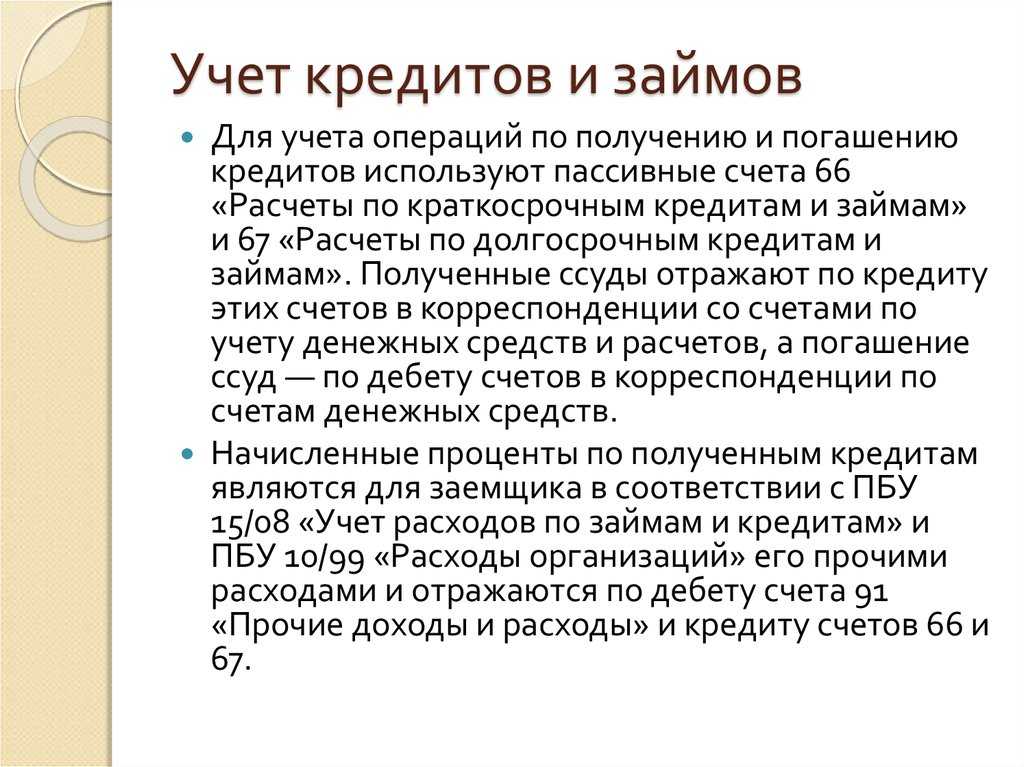

Получение займа юридическим лицом под проценты

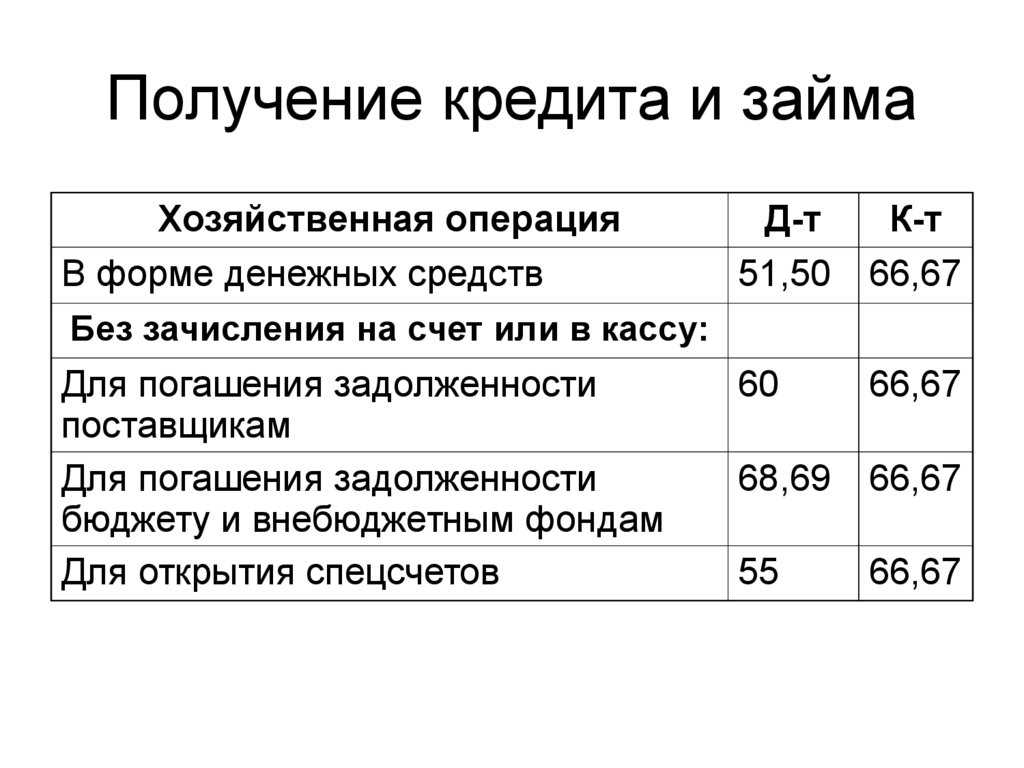

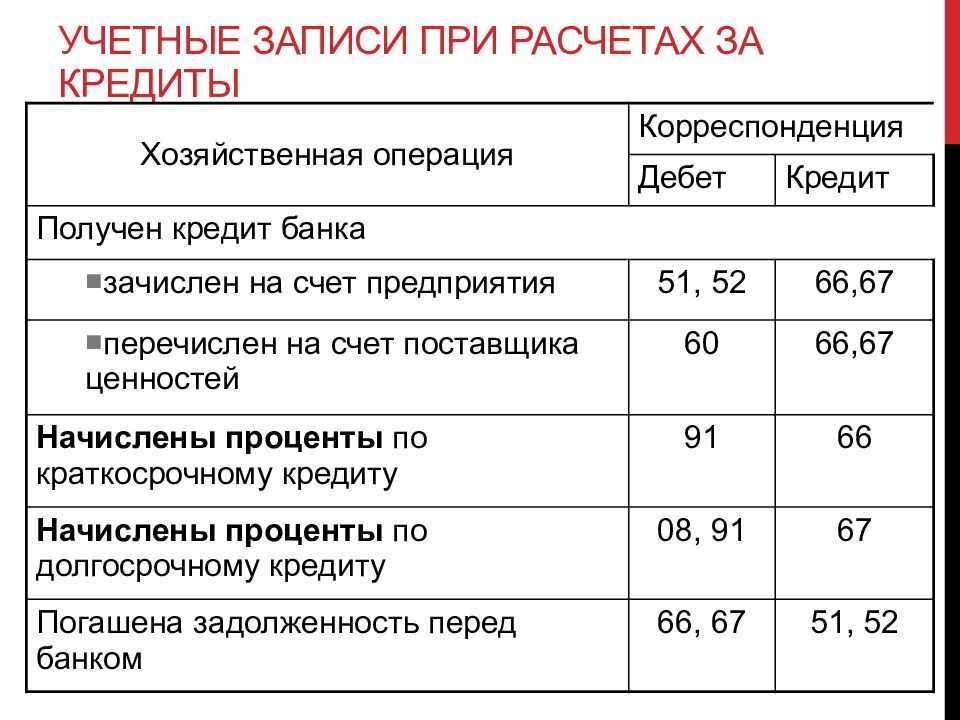

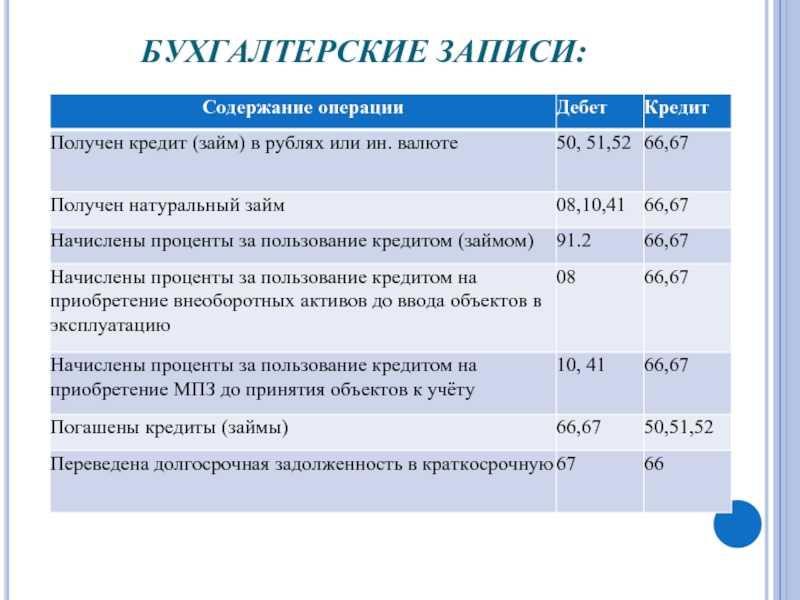

Учет получения займа ведется такими проводками:

- На 66 счете – если возвратная финансовая помощь получена на срок до 12 месяцев. Бухгалтерская запись о получении денежного займа Дт 50,51,52 Кт 66, имущественного займа Дт 41 Кт 66.

- На 67 счете – если заем является долгосрочным.

- После того как срок погашения долгосрочного кредита стал меньше 12 месяцев, предприятие имеет право перевести сумму долга на 66 счет, сделав бухгалтерскую запись Дт 67 Кт 66.

Обслуживание у заимодавца включает в себя расходы:

- оплата юридической помощи;

- начисление и уплата процентов согласно кредитному договору.

Бухгалтерские записи по оплате услуг юриста будут следующими:

- Дт 60 Кт 51. Описание хозяйственной операции: «Перечисление денежных средств за оказание юридической помощи платежным поручением».

- Дт 91.2 Кт 67. Описание хозяйственной операции: «На основе акта выполненных работ юридические услуги по оформлению договора включены в состав расходов».

Проводки по начислению и уплате процентов по полученному займу в учете выглядят так:

- Дт 91.2 Кт 66 – «Начисление ежемесячных процентов».

- Дт 66 Кт 51 – «Уплата ежемесячных процентов».

После того как срок действия договора закончился, заимополучатель возвращает сумму долга кредитору, внося в базу бухгалтерских данных запись Дт 66 Кт 51 «Заем погашен полностью».

Регистр учета расходов по оплате процентов за I квартал 2005 г.

руб.

Сумма кредита |

Сумма процентов, учтенная в составе операционных расходов |

Сумма процентов, включенная в фактическуюсебестоимость МПЗ |

Сумма процентов, учтенная в первоначальной стоимости инвестиционного актива |

Общая сумма расходов по оплате процентов |

1 |

2 |

3 |

4 |

5 |

590 000 |

20 043,83 |

18 104,11 |

- |

38 147,94 |

Итого: |

20 043,83 |

18 104,11 |

- |

38 147,94 |

Таким образом, в бухгалтерском учете фактическая себестоимость данной партии товаров составит 518 104,11 руб., а в налоговом учете — 500 000 руб. Как видим, в результате того, что суммы процентов в бухгалтерском и налоговом учете учитываются по-разному, возникли расхождения данных бухгалтерского и налогового учета.

Для расчета нормативной величины процентов, которую можно учесть для целей налогообложения, бухгалтер должен создать следующий налоговый регистр:

Определив общую сумму процентов, начисленных за I квартал 2005 г., рассчитаем норматив следующим образом.

Так как у организации в данном отчетном периоде нет сопоставимых долговых обязательств, расчет процентов производится с применением ставки рефинансирования Банка России, увеличенной в 1,1 раза (13% х 1,1 = 14,3%).

Следовательно, нормативная величина процентов составит 13 869,04 руб. (590 000 руб. х 14,3% : 365 х 60 дней).

Сверхнормативная величина процентов составляет 24 278,90 руб. (38 147,94 руб. — 13 869,04 руб.) — эту сумму процентов бухгалтер отразит в составе расходов, не учитываемых в целях налогообложения прибыли.

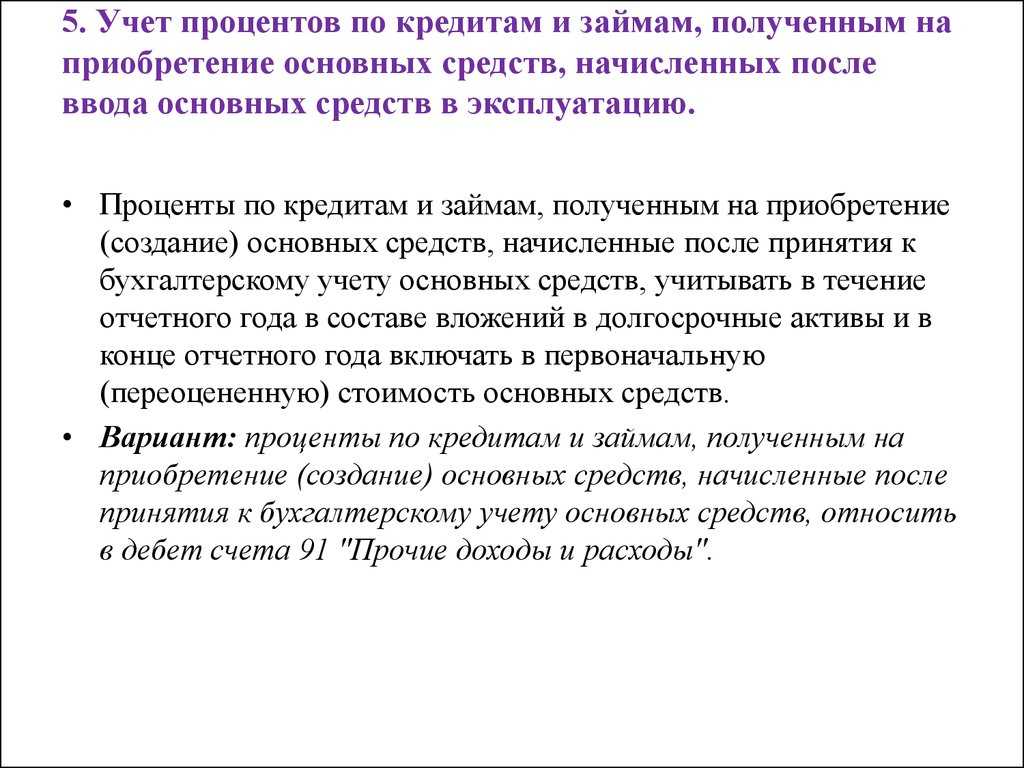

Отражение в налоговом учете процентов по кредиту, использованному для приобретения основных средств и нематериальных активов

В бухгалтерском учете проценты по заемным средствам, использованным на приобретение (строительство) инвестиционного актива, на основании п. 23 Положения по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденного Приказом Минфина России от 02.08.2001 N 60н, включаются в их стоимость. Согласно п. 30 ПБУ 15/01 такой порядок отражения процентов действует до 1-го числа месяца, следующего за месяцем, в котором объект будет построен и принят к учету.

Аналогичный порядок учета предусмотрен Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н, и Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденным Приказом Минфина России от 16.10.2000 N 91н.

Согласно п. 8 ПБУ 6/01 проценты по кредитам, использованным на приобретение или строительство объектов основных средств, увеличивают первоначальную стоимость таких объектов. Аналогичный порядок предусмотрен и в отношении нематериальных активов, на это указывает п. 6 ПБУ 14/2000.

Сумма процентов учитывается по дебету счета 08 «Вложения во внеоборотные активы», а затем списывается в дебет счета 01 «Основные средства» или счета 04 «Нематериальные активы». Следовательно, первоначальная стоимость такого имущества в бухгалтерском и налоговом учете будет различаться.

Пример 4. Добавим в условия примера 3 дополнительные данные. Предположим, что в марте 2005 г. указанная торговая организация получила еще один банковский кредит для строительства здания склада. Кредит предоставлен банком в размере 1 000 000 руб. сроком на четыре месяца под 30% годовых. За счет заемных средств организация начала строительство складского помещения, в мае 2005 г. здание склада было введено в эксплуатацию. Приказом по учетной политике организации закреплено, что нормативная величина процентов рассчитывается исходя из ставки рефинансирования Банка России, увеличенной в 1,1 раза (13% х 1,1 = 14,3%).

Для упрощения примера НДС не рассматриваем.

В бухгалтерском учете организации были отражены следующие операции.

В марте 2005 г.:

Дебет 51 Кредит 66, субсчет «Расчеты по основной сумме кредита» — отражена сумма полученного кредита — 1 000 000 руб.;

Дебет 08, субсчет 3 «Строительство объектов основных средств» Кредит 66, субсчет «Проценты по кредиту» — отражена сумма процентов за пользование заемными средствами в марте 2005 г. — 25 479,45 руб. (1 000 000 руб. х 30% : 365 х 31 день);

Дебет 66, субсчет «Проценты по кредиту» Кредит 51 — перечислены проценты банку за март 2005 г. — 25 479,45 руб.

В апреле 2005 г.:

Дебет 08, субсчет 3 «Строительство объектов основных средств» Кредит 66, субсчет «Проценты по кредиту» — отражена сумма процентов за пользование заемными средствами в апреле 2005 г. — 24 657,53 руб. (1 000 000 руб. х 30% : 365 х 30 дней);

Дебет 66, субсчет «Проценты по кредиту» Кредит 51 — перечислены проценты банку за апрель 2005 г. — 24 657,53 руб.

В мае 2005 г.:

Дебет 01 Кредит 08 — здание склада введено в эксплуатацию — на сумму затрат по строительству объекта + 50 136,98 руб. (начисленные проценты по кредиту);

Дебет 91, субсчет 2 «Прочие расходы» Кредит 66, субсчет «Проценты по кредиту» — отражена сумма процентов за пользование заемными средствами в мае 2005 г. — 25 479,45 руб. (1 000 000 руб. х 30% : 365 х 31 день);

Дебет 66, субсчет «Проценты по кредиту» Кредит 51 — перечислены проценты банку за май 2005 г. — 25 479,45 руб.

В июне 2005 г.:

Дебет 91, субсчет 2 «Прочие расходы» Кредит 66, субсчет «Проценты по кредиту» — отражена сумма процентов за пользование заемными средствами в июне 2005 г. — 24 657,53 руб. (1 000 000 руб. х 30% : 365 х 30 дней);

Дебет 66, субсчет «Проценты по кредиту» Кредит 51 — перечислены проценты банку за июнь 2005 г. — 24 657,53 руб.;

Дебет 66, субсчет «Расчеты по основной сумме долю» Кредит 51 — возвращен кредит банку — 1 000 000 руб.

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

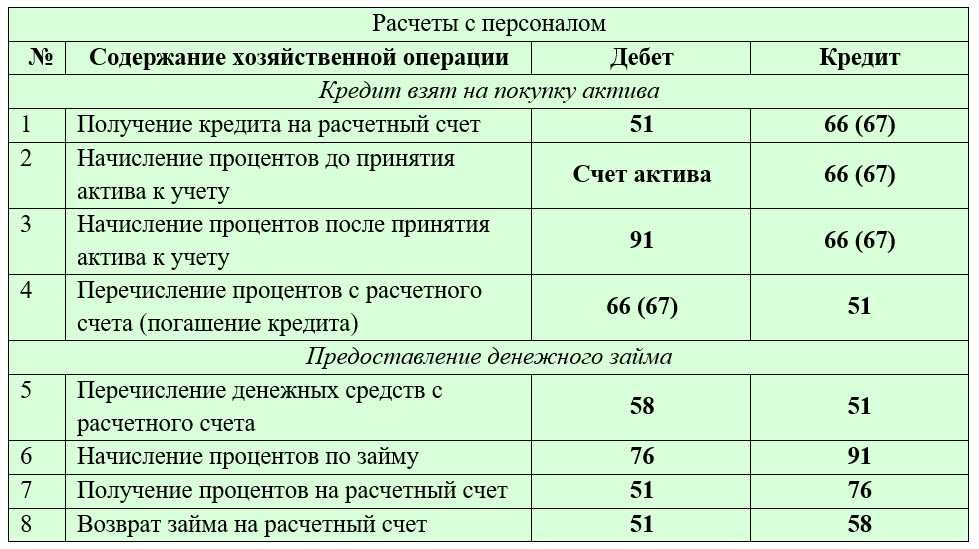

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1СERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

Товарный кредит

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае такая сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета и налогообложения между договором займа в натуральной форме и договором товарного кредита нет никаких различий. В зависимости от того, какое имущество является предметом займа, в бухучете сделайте проводку:

Дебет 41 (08, 10…) Кредит 66 (67) – получены товары (основные средства, материалы) по договору займа (товарного кредита).

Оцените полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа (товарного кредита) сделайте запись:

Дебет 66 (67) Кредит 41 (01, 10) – возвращены товары (материалы, основные средства) в счет погашения задолженности по договору займа (товарного кредита).

Чтобы вернуть имущество, полученное по договору займа (товарного кредита), организация должна приобрести аналогичные товары (материалы, основные средства). Эти активы примите к учету в сумме фактических затрат на их приобретение без НДС (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа (товарного кредита), признается стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Соответственно, между первоначальной и последующей оценкой займа (кредита) может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Включите ее в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

В учете при этом отразите проводки:

Дебет 91-2 Кредит 66 (67) – списана ценовая разница, возникающая, если договорная стоимость имущества меньше стоимости имущества, приобретенного для возврата займа (кредита);

Дебет 66 (67) Кредит 91-1 – списана ценовая разница, возникающая, если договорная стоимость имущества больше стоимости имущества, приобретенного для возврата займа (кредита).

Если заем (кредит) предоставлен под проценты, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно (п. 4 ПБУ 15/2008, Инструкция к плану счетов (счета 66 и 67)).

Проценты, начисленные по займу (кредиту), отнесите к прочим расходам, кроме тех, что связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В бухучете начисление процентов отразите следующим образом:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам» – начислены проценты за пользование заемными средствами.

Такой порядок следует из пункта 7 ПБУ 15/2008.

Пример отражения в бухучете кредита, полученного для предварительной оплаты товаров

15 июня ООО «Торговая фирма «Гермес»» получило в банке кредит для приобретения товаров. Сумма кредита – 500 000 руб. Кредит предоставлен сроком до 30 июня текущего года под 20 процентов годовых.

20 июня «Гермес» производит предварительную оплату за товар в полной сумме его стоимости. 24 июня товар оприходован.

По условиям договора «Гермес» выплачивает проценты вместе с основной суммой долга.

Для отражения операций по договору займа и купли-продажи бухгалтер «Альфы» открыл:

- к счету 60 «Расчеты с поставщиками и подрядчиками» – субсчета «Расчеты по авансам выданным», «Расчеты с поставщиком»;

- к счету 66 «Расчеты по краткосрочным кредитам и займам» – субсчета «Расчеты по основному долгу», «Расчеты по процентам».

В учете «Гермеса» сделаны следующие проводки.

15 июня:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – отражена сумма полученного кредита.

20 июня:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 500 000 руб. – перечислена поставщику предоплата за товар.

24 июня:

Дебет 41 Кредит 60 субсчет «Расчеты с поставщиком» – 423 729 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиком» – 76 271 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам;

Дебет 60 субсчет «Расчеты с поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным» – 500 000 руб. – зачтена предоплата товаров.

30 июня:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4110 руб. (500 000 руб. × 20% : 365 дн. × 15 дн.) – начислены проценты за пользование кредитом;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 51 – 500 000 руб. – возвращена сумма кредита;

Дебет 66 субсчет «Расчеты по процентам» Кредит 51 – 4110 руб. – уплачена сумма процентов.

Проводки у заемщика

Выплату денежных средств по основному долгу списывают с расчетного счета проводкой Дебет 66 (67) Кредит . По уплате процентов запись будет та же, только изменится субсчет – «Проценты по займу».

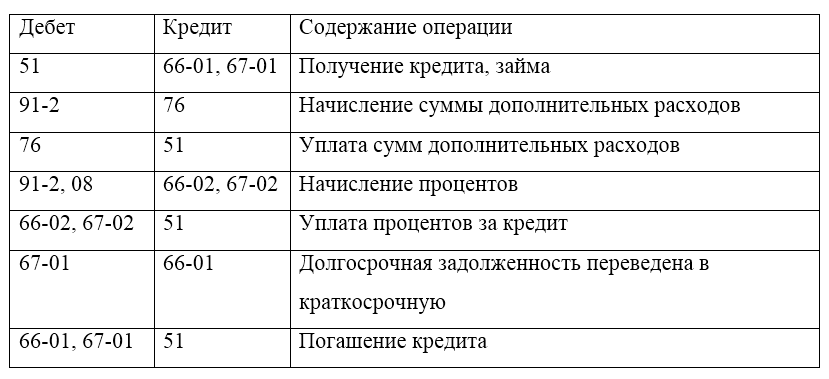

Погашение долга может быть произведено не только денежными средствами, но и имуществом. В данном случае такая операция будет признана реализацией, которая облагается НДС. В этом случае нужно будет сделать проводки: Дебет 66 (67) Кредит 10, 41… Либо Дебет 66 (67) Кредит 90.1. Себестоимость товаров, материалов или продукции списывается проводкой Дебет 90.2 Кредит 41,10,43…

При начислении НДС по погашению кредита имуществом делают запись Дебет 90.3 Кредит 68 НДС

Организация получила денежный заем в сумме 455 000 руб. на 5 месяцев. Сумма начисленных процентов составила 22750 руб.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 66 | Получен заем | 455 000 | Выписка банка | |

| 91.2 | 66 | Начислены проценты по займу | 22 750 | Договор займаБухгалтерская справка |

| 66 | Перечислены проценты | 22 750 | Платежное поручение исх. | |

| 66 | Перечислена основная сумма долга по займу | 455 000 | Платежное поручение исх. |

Счет 67 в бухгалтерском учете: Расчёты по долгосрочным кредитам и займам

Счёт 67 бухгалтерского учета — это пассивный счет «Расчёты по долгосрочным кредитам и займам», аккумулирует сведения о состоянии и движении долгосрочных кредитов и займов, полученных предприятием сроком свыше одного года. С помощью типовых проводок и практических примеров изучим специфику использования 67 счета, в том числе отражение в проводках операции по выпуску облигации стоимостью выше номинальной.

Счет 67 в бухгалтерском учете

Данный счёт бухгалтерского учёта является пассивным и его увеличение отражается по кредиту, а уменьшение – по дебету. Иными словами, поступление долгосрочных кредитов и займов, а также начисление процентов по ним отражается по кредиту, а их погашение — по дебету:

Для раздельного учета тела кредита и начисленных процентов, к счету 67 можно открыть специальные субсчета:

Долгосрочные кредиты и займы могут отражаться в бухгалтерском учете предприятия двумя способами:

- Полностью на 67 счете до окончания срока погашения;

- Либо на счете 67, когда до срока погашения останется 365 дней. Далее сумма кредита переводится на 66 счет и учитывается там до окончания срока погашения.

Выбранный порядок учета необходимо прописать в учетной политике предприятия.

Получите 267 видеоуроков по 1С бесплатно:

Дополнительные расходы по кредитам и займам учитываются в составе прочих расходов проводкой Дт 91.2 Кт 51, 60, 76 и т.д.

Аналитический учёт по 67 счету ведётся по видам:

- Займов и кредитов;

- Кредитным организациям;

- Заимодавцам;

- Отдельным займам и кредитам;

- Кредитным организациям, осуществившим дисконт векселей и иных долговых обязательств, векселедателям, отдельным векселям.

Типовые проводки по 67 счету

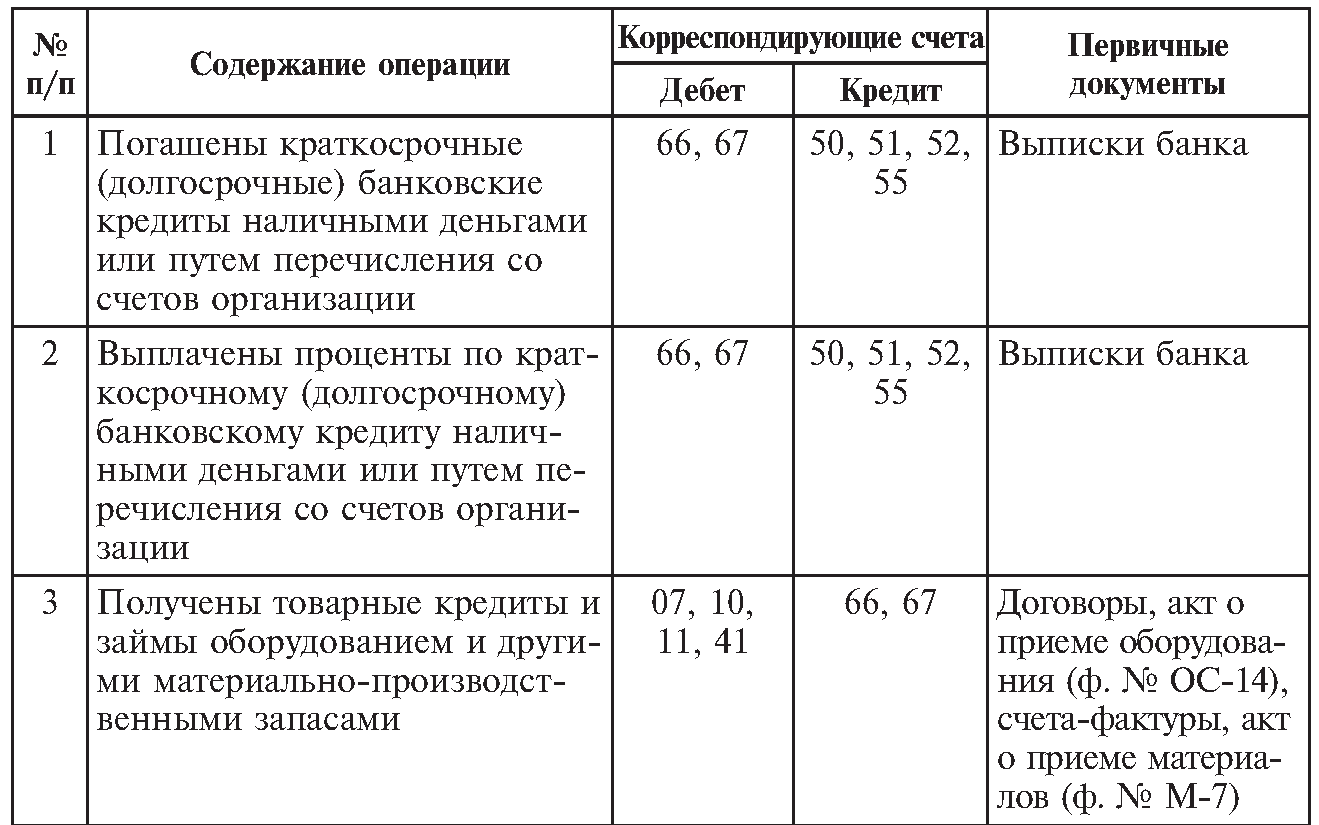

Корреспонденция 67 счета и основные проводки по долгосрочным кредитам и займам представлены ниже в таблице:

| Дт | Кт | Описание проводки |

| 50,51,52,55 | 67 | Поступление долгосрочных займов и кредитовПогашение – обратные проводки |

| 07,10,11,41 | 67 | Получен товарный кредит материальными ресурсами с/х организацией |

| 66 | 67 | Переоформление кредитов |

| 67 | 51,52,55 | Зачисление кредита или заемных средств на счёт в банке |

| 60 | 67 | Оплата поставщику/подрядчику за счёт долгосрочных кредитов или займов |

| 68 | 67 | Оплачена задолженность бюджету за счёт долгосрочных ссуд |

| 76 | 67 | Оплачена задолженность перед прочими кредиторами за счёт кредитов или займов |

| 91 | 67 | Начислены проценты по полученным займам или кредитам |

| 91 | 67 | Учтена положительная курсовая разница в иностранной валюте.Отрицательная – обратной проводкой. |

Пример 1. Учет долгосрочного кредита, полученного в банке

ООО «Весна» получила в банке ОАО «Осень» кредит на 3 года в размере 2 500 000 руб. Основной долг и проценты рассчитываются ежемесячно равными долями по ставке 13.5% годовых.

Таблица проводок по 67 счету — Долгосрочный кредит:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 51 | 67 | 2 500 000,00 | Получение кредита от ОАО «Осень» | Банковская выписка |

| 91.02 | 67 | 28 125,00 | Отражена сумма процентов по кредиту за месяц | Кредитный договор, бухгалтерская справка |

| 67 | 51 | 69 444,44 | Оплата основного долга за месяц | Платёжное поручение |

| 67 | 51 | 28 125,00 | Оплата процентов | Платёжное поручение |

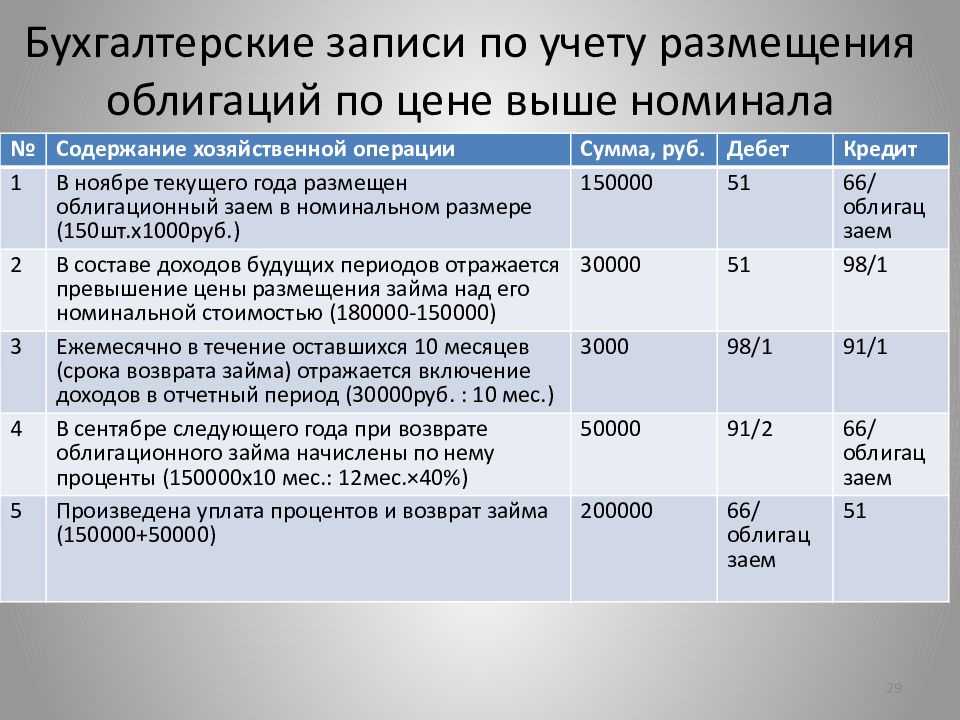

Пример 2. Выпуск облигации стоимостью выше номинальной

Допустим, организацией была размещена облигация на вторичном рынке стоимостью 16 000 руб., номинал – 10 000 руб. со сроком погашения 24 месяца.

Таблица проводок – Выпуск облигации стоимостью выше номинальной:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 51 | 67 | 10 000 | Отражение номинальной стоимости облигации | Выписка банка |

| 51 | 98 | 6 000 | Денежные средства выше номинала отражены в учёте | Выписка банка |

| 98 | 91.01 | 250 | Каждый месяц | Бухгалтерская справка-расчёт |

Налоговый учет займов и кредитов

Порядок отражения займов (кредитов) в налоговом учете отличается. В первую очередь отличается порядок, по которому происходит признание процентов за пользование заемными деньгами. Поэтому в бухучете возможно возникновение разниц, например:

- Налогооблагаемые временные разницы и отложенные налоговые обязательства возникают если заем был привлечен для получения инвестиционного актива. При этом налоговый учет процентов осуществляется каждый месяц, а в бухучете сначала происходит формирование стоимости инвестактива, а после они учитываются в расходах при начислении амортизации.

- Вычитаемые временные разницы и отложенные налоговые активы возникают, если в компании применяется кассовый метод учета доходов, а проценты по займу (кредиту) в бухучете учитываются в одном периоде, а в налоговом – в другом (по мере уплаты).

Учет займа между компаниями

При выдаче займ должен быть учтен и отражен в бухгалтерском учете в графе финансовых вложений. Однако для этого необходимо выполнить несколько требований:

- Должен быть оформлен договор, предоставляющий право производить финансовые вложения.

- Компании должны перейти все риски, что так или иначе связаны с занимаемыми средствами.

- Фирма должна гарантировать доход в будущем, что докажет чрезвычайную надобность в занимаемых средствах.

Данный регламент установлен 2ПБУ 19/02. Таким образом, в финансовых вложениях отображаются исключительно займы по процентам вне зависимости от того, в каком виде они были выданы: денежные, материальные и т.д. Непосредственное же предоставление должно быть оформлено проводкой, при этом учитывая то, в чем выданы средства.

В тех случаях, когда заем является беспроцентным, — он не отражается в финансовых вложениях, так как не может считаться таковым. Причиной является то, что в этом случае займ не может считаться финансовым вложением, так как не приносит финансовую выгоду. Так, займ, что не имеет процентов, учитывается на счете 76, а проводкой для него является: дебет 76 — кредит 51.

Рассмотрим также величину процентного и беспроцентного займа. В обоих случаях организация опирается на стоимость активов, которые уже либо переданы, либо планируются быть переданными. Стоимость же в данном случае представлена следствием от цены, в соответствии с которой — при учете аналогичных обстоятельств — будет определена стоимость аналогичных активов.

Этап 4. Отражение в бухгалтерской отчетности

Операции с займами и кредитами участвуют в формировании всех форм бухгалтерской отчетности. Однако в отчете об изменениях капитала их влияние прослеживается лишь косвенно через нераспределенную прибыль (непокрытый убыток). Поэтому остановимся на трех документах.

В балансе остатки по заемным средствам показываются в двух одноименных строчках:

- 1410 – долгосрочные;

- 1510 – краткосрочные.

В них попадает основная сумма долга и начисленные проценты.

Важно знать о правиле переноса заемных средств. Так делают, когда до окончания срока погашения долгосрочного кредита или займа остается менее 12 месяцев (п

19 ПБУ 4/99). В данный момент делается бухгалтерская запись:

В балансе это приводит к тому, что сумма из строки 1410 переходит в 1510.

И еще момент: начисленные проценты по долгосрочным обязательствам, которые надо заплатить в ближайший год, – это всегда балансовая статья 1510.

В отчете о финансовых результатах есть строка 2330 «Проценты к уплате. По ней отражаются обороты за период, взятые из бухгалтерской записи Дебет 91-2 Кредит 66 (67).

Заметьте: проценты по инвестиционным активам в эту строчку не попадают. Причина: они не отражаются в прочих расходах. Значит, в отчете для них нет места. Их суммы – в балансе по строкам 1110, 1120, 1130, 1140, 1150, 1160. Это номера балансовых статей, которые связаны с:

- нематериальными активами;

- результатами исследований и разработок;

- основными средствами.

В отчете о движении денежных средств потоки, связанные с заемными средствами, попадают в три вида операций и четыре строки:

- текущие платежи (4123) уплата процентов, которые не попали на счет 08, то есть не связаны с инвестиционными активами.

- инвестиционные платежи (4224): уплата процентов, начисленных по обязательствам для приобретения/сооружения инвестиционного актива.

- финансовые поступления (4311): получение основной суммы долга;

- финансовые платежи (4323): возврат основной суммы кредита или займа.

Что еще надо знать об учете кредитов и займов руководителю предприятия

Остановимся на трех моментах.

Момент 1. Ни получение, ни погашение заемных средств не влияют на финансовый результат.

Тем, кто не знаком с дебрями бухгалтерской науки, может казаться: «Возьмем кредит – значит, появятся деньги. А раз появятся деньги, то увеличится прибыль».

Это заблуждение. Денежные притоки и оттоки, связанные с основными суммами кредитов и займов, не попадают ни в доходы, ни в расходы. Значит, не влияют на величину прибыли/убытка. Поэтому не выйдет стать прибыльнее, взяв взаймы. Зато финансовая устойчивость пошатнется, ведь у организации увеличатся обязательства (см. также, как проанализировать финансовую устойчивости компании).

При этом помните, что расходом являются процентные платежи. Чем они выше, тем меньше финансовый результат вашего предприятия.

Момент 2. Кредиты и займы – это палка о двух концах.

С одной стороны, они – источник для активов. Активы генерируют доход. Доход увеличивает прибыль. Выходит, одна из возможностей повысить результативность бизнеса – привлечь дополнительное финансирование в виде заемных средств.

С другой, чаще всего этот источник – не бесплатен. Как достаточно быстро понять, что вашему предприятию выгодно кредитоваться? Можно сравнить процентную ставку по займам с рентабельностью продаж или активов. О том, как считать эти показатели мы писали здесь.

Если рентабельность окажется выше, значит, отдача от бизнеса превысит плату за заемные средства. Кредитоваться при таком раскладе – разумный подход.

Момент 3. С заемными средствами главное – вовремя остановиться.

Предположим невероятную ситуацию:

- любая кредитная заявка вашей организации получает одобрение банка;

- контрагенты никогда не отказывают в выдаче займа;

- рентабельность активов в разы превосходит процентную ставку по заемным средствам.

Можно ли из этого заключить, что теперь надо набрать целую кучу кредитов? Нет. Раздутые обязательства – это всегда высокий риск оказаться неплатежеспособным.

Как понять, что уже хватит? Например, посчитайте величину коэффициента покрытия процентов. Вот его формула, в том числе по строкам отчетности:

К = EBITDA / Сумма процетов к уплате = (2300 ОФР + 2330 ОФР + 5620 Пояснений) / 2330 ОФР

где К – коэффициент покрытия процентов:

EBITDA – прибыль до вычета процентов, налогов и амортизации;

ОФР – отчет о финансовых результатах;

Пояснения – пояснения к балансу и ОФР.

Если получится меньше 1, то значит организация встала на скользкий путь. Вся прибыль идет исключительно на проценты по заемным средствам. Оптимальное значение данного показателя – более 1,5.

Итоги

Проводка по начислению процентов по займу возникает как у дающих в долг юрлиц (юридическому или физическому лицу), так и у получающих заемные средства (от юридического или физического лица). Первые сам выданный долг учитывают на счете 58 (Дт 58 Кт 51 (50, 52)), а проценты по нему — на счете 76, начисляя их ежемесячно в корреспонденции со счетом учета финрезультата (Дт 76 Кт 91 (90)). Вторые в зависимости от срока, на который средства заняты, сумму долга относят на счет 66 либо 67 (Дт 51 Кт 66 (67)) и туда же начисляют проценты по нему. Если заемные средства не участвуют в создании инвестиционного актива, то их начисляют проводкой Дт 91 Кт 66 (67). Участие в создании актива, расцениваемого как инвестиционный, требует учета процентов по займу в стоимости этого актива (Дт 08 Кт 66 (67)).

- Приказ Минфина России от 06.05.1999 N 32н

- Налоговый кодекс РФ

- Приказ Минфина России от 06.10.2008 N 107н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.