- Каких платёжек коснулись изменения

- Изменение в отчетности по 223-ФЗ.

- Новая ставка по НДФЛ в платежных поручениях по НДФЛ

- НДФЛ на проценты по банковским вкладам

- Правовая основа

- Как исправить ошибку в отправленной платёжке

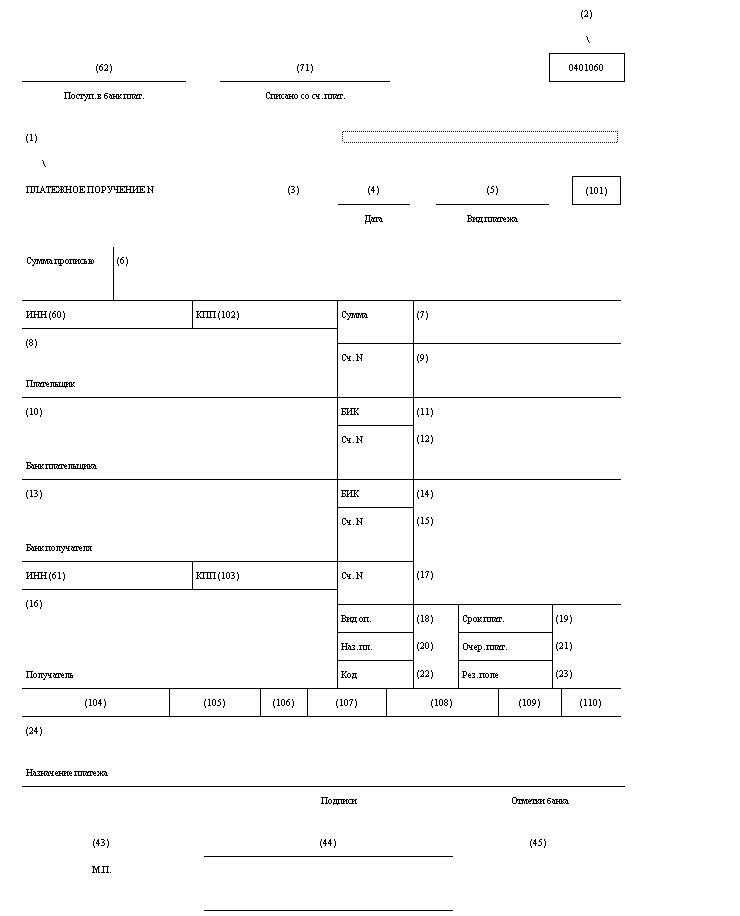

- Правила заполнения платежных поручений

- Платежка

- Изменение процедуры закупок товаров и услуг у представителей малого и среднего предпринимательства.

- Отмена НДС для кафе и ресторанов

- Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

- Доходы по облигациям в 2021 году

- Перечень товаров, купленных у физлиц, с особым порядком определения налоговой база

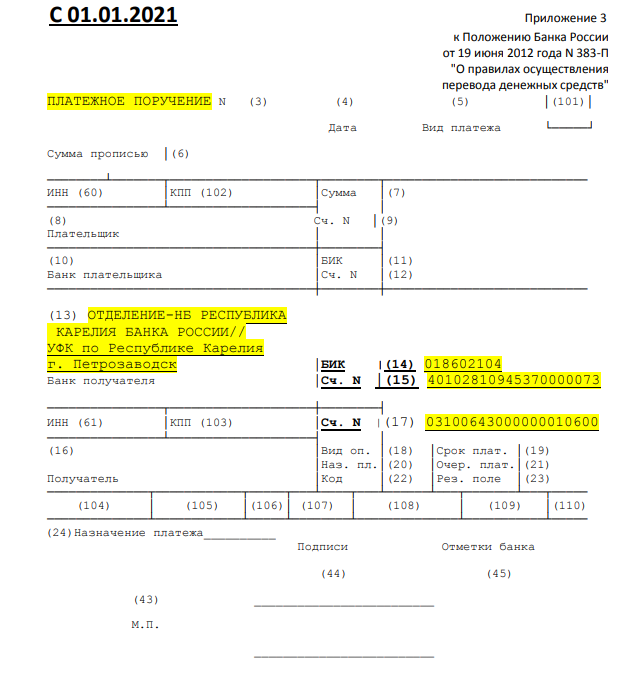

- Какие поля нужно заполнять по-новому

- «Статус плательщика»

- «Основание платежа»

- «Номер документа»

- «Дата документа»

- Как заполнять платежное поручение по налогам

- Платежные поручения по исполнительным листам с 27.09.2021

- Пример оформления платежного поручения

- Новая форма корректировочного счета-фактуры.

- Заполнение платежного поручения по НДФЛ при получении дивидендов

- Для чего нужны коды дохода

- Доходы, с которых не производятся удержания.

- Код № 1.

- Код № 2.

- Читайте:

- Код № 3.

Каких платёжек коснулись изменения

По новым правилам придётся заполнять платёжные поручения . Она действует с сентября 2021 года и распространяется на любые платежи. Но обновлённые правила касаются только бюджетных переводов: налогов, сборов, страховых и пенсионных взносов, а также пошлин и штрафов.

Обычно платёжка заполняется в электронном виде — прямо в интернет-банке или мобильном приложении. Но иногда предприниматели используют форму, печатают и отправляют через офис банка — например, если доступ к интернет-банку временно заблокирован.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Изменение в отчетности по 223-ФЗ.

С 1 октября 2021 года отчетность по Закону № 223-ФЗ будет подаваться по новым правилам. Изменения внесены Постановлением Правительства № 814 от 27.05.2021 года:

- Заказчики должны размещать в ЕИС ежемесячный отчет о договорах по новой форме.

- Протоколы, которые составляют в процессе проведения закупки, будут содержать причины признания конкурентной закупки несостоявшейся.

Также новые требования коснутся порядка предоставления информации с учетом данных о закупках отечественных товаров и достижения заказчиками их минимальной доли. Для формирования ежемесячного отчета необходимо использовать сведения, которые организация размещает в реестре контрактов.

Важно соблюдать сроки отчетности. Работник контрактной службы должен разместить информацию в ЕИС до 10 числа месяца, следующего за отчетным

Пример. Организация должна разместить в единой информационной системе госзакупках за октябрь. Следовательно, работник контрактной службы должен отчитаться до 10 ноября включительно

Важно не забывать об обязательной доли закупок товаров от отечественных производителей. Перечень продукции установлен Постановлением Правительства № 2012 от 3.12.2020 и включает 251 позицию

И важно отметить нововведение в протоколах госзакупок. В этих документах необходимо указать причины признания конкурентной закупки несостоявшейся

Может быть указана одна из следующих причин:

- не подано ни одной заявки; подана только одна заявка на участие в тендере;

- отклонены все поданные заявки;

- только одна заявка соответствует требованиям конкурсной документации.

Новая ставка по НДФЛ в платежных поручениях по НДФЛ

С 2021 года используется новая ставка по НДФЛ в размере 15% на доходы от 5 млн. рублей и только на сумму, превышающую указанный порог. По этой ставке облагаются доходы из-за рубежа, дивиденды, заработная плата, предпринимательская деятельность и другие поступления. Исключение ― продажа имущества, облагаемая, независимо от суммы, налогом в 13%. Из налоговой ставки вычитаются страховые и пенсионные выплаты.

Если доходы поступают из нескольких источников, и сумма по каждому не превышает 5 млн рублей, налоговые агенты удерживают 13%. По итогу года Федеральная налоговая служба суммирует поступления и, если они превышают порог, пересчитывает налог. Плательщик получит уведомление о том, что должен в бюджет. Недостающую сумму придется доплатить.

НДФЛ на проценты по банковским вкладам

Суммы, превышающие определенный порог, подлежат налогообложению по ставке 13%. Предел рассчитывается первого числа налогового период по формуле:

1 млн рублей х ключевая ставка ЦБ РФ

Ключевая ставка ЦБ РФ на 1 января 2021 года составила 6,5%. Это значит, что если сумма процентов по вкладу (не сам вклад), не превысит 65 000 рублей, то платить налог не придется.

Есть исключение. Не подлежат налогообложению счета эскроу ― условные счета, исполняемые при наступлении заявленных условий, и рублевые депозиты со ставкой, не превышающей 1 % годовых.

Новые правила вступили в действие с 2021 года. Впервые налог по ним будет уплачен в 2022 году.

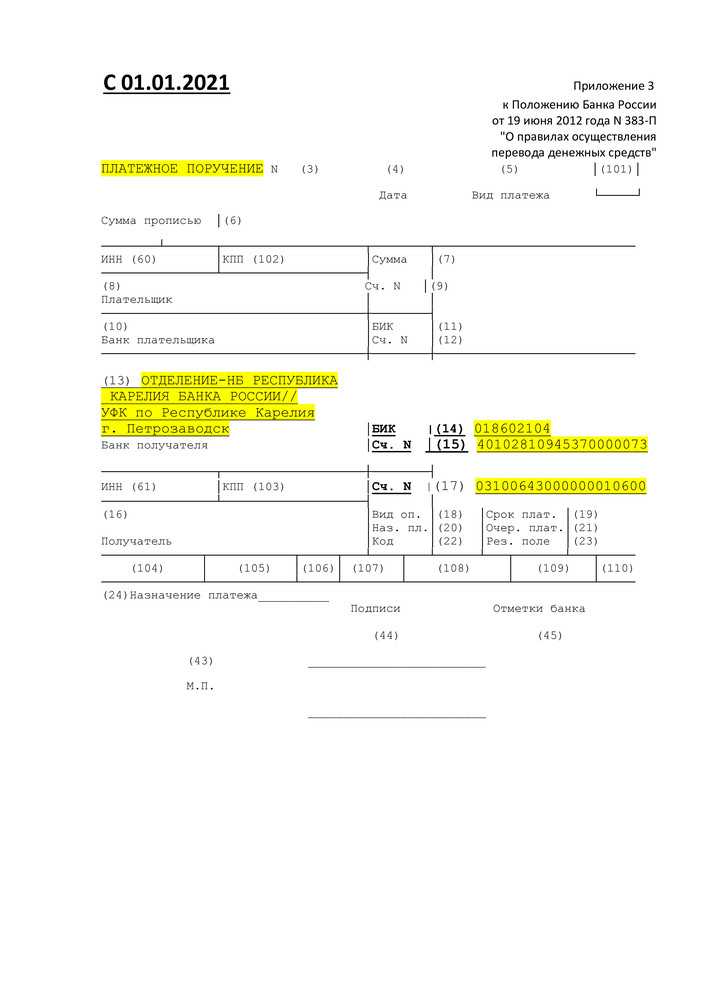

Правовая основа

Рассмотрим несколько основополагающих документов.

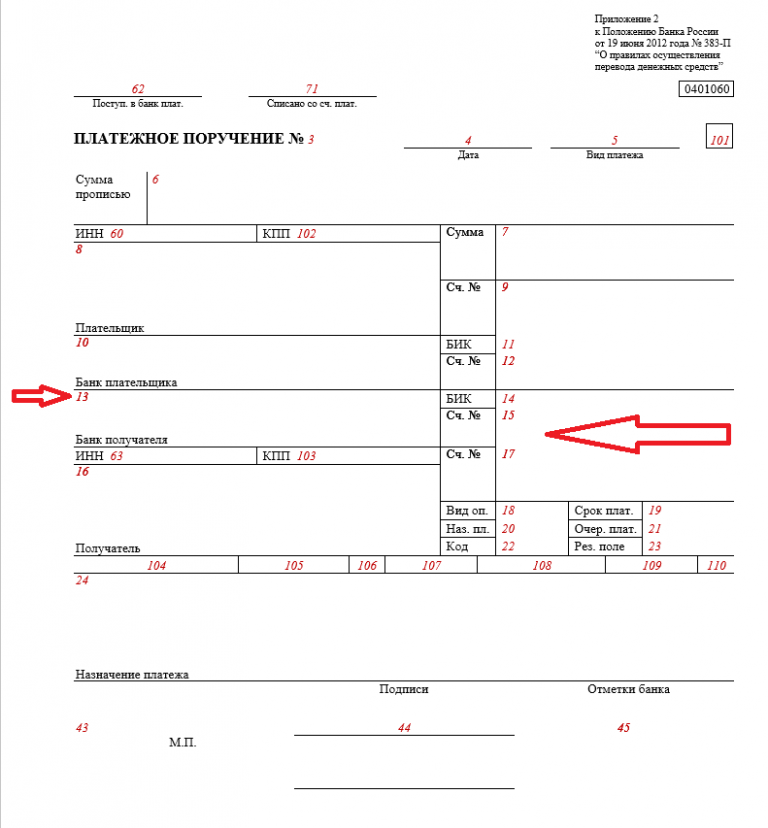

- Единая форма платежки утверждена Положением ЦБ РФ №383-П от 19.06.2012 «О правилах осуществления перевода денежных средств».

- В то же время существует Приказ Минфина №107н от 12.10.2013, которым установлены правила заполнения распоряжений на уплату денежных средств в бюджетную систему.

- Последним издан Приказ Минфина России №58н от 05.04.2017, вносящий изменения в Приказ №107н.

Нормами этих трех документов мы и будем пользоваться. В конце статьи есть платежное поручение, бланк скачать (Word) можно, нажав на кнопку «Скачать».

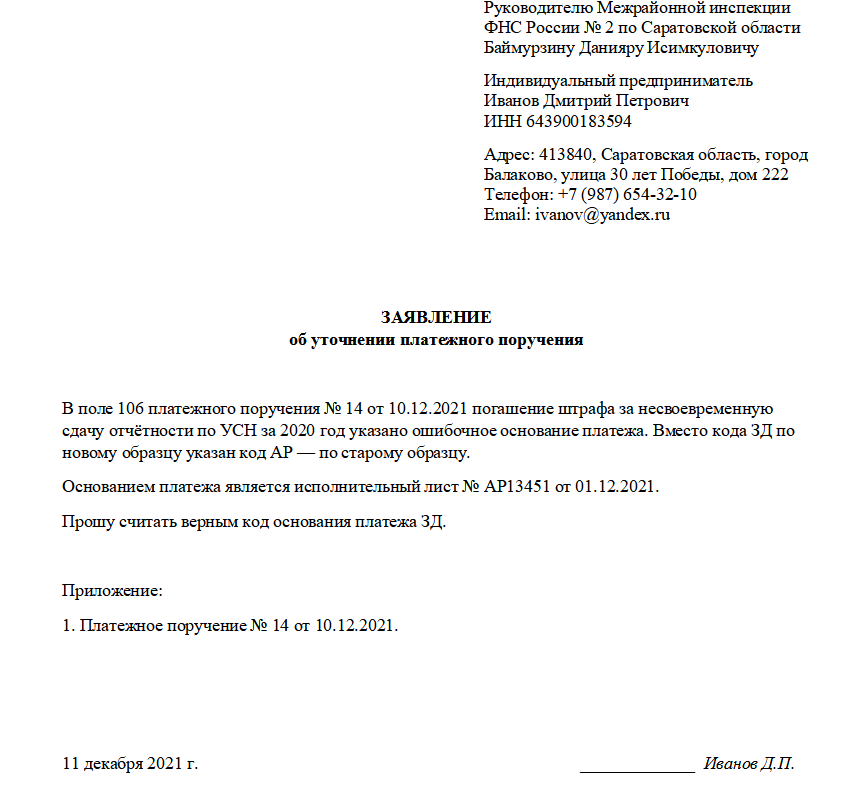

Как исправить ошибку в отправленной платёжке

Если вы по привычке заполнили платёжку по старым правилам и уже отправили в налоговую, ещё не поздно всё исправить. Для этого нужно отправить заявление об уточнении платёжного поручения.

Заявление заполняется в свободной форме. Главное — назвать поле, в котором допустили ошибку, и указать правильное значение. Чтобы писать заявление было проще, можете скачать наш образец.

Образец заявления на уточнение платежа

Важно: не получится исправить ошибку только в том случае, если она повлекла неперечисление нужной суммы в бюджет. Например, при ошибке в реквизитах или сумме перевода

В таком случае придётся писать заявление на возврат и платить заново — со всеми вытекающими из этого пенями и штрафами.

Правила заполнения платежных поручений

С 01.01.2021 вступает в силу Приказ Минфина РФ от 14.09.2020 N 199н. Новые правила заполнения платежных поручений вводятся постепенно:

- 01.01.2021 — ИНН (60) НЕ допускается ИНН 3 лица, за исключением отдельных случаев;

- 01.07.2021 — УИН (22);

- 01.10.2021 — ИНН (60), Основание платежа (106), Номер документа (108), Дата (109);

- 17.10.2021 — ИНН (60), НЕ допускается ИНН банка, а не физлица при переводе денег через операциониста.

Платежка

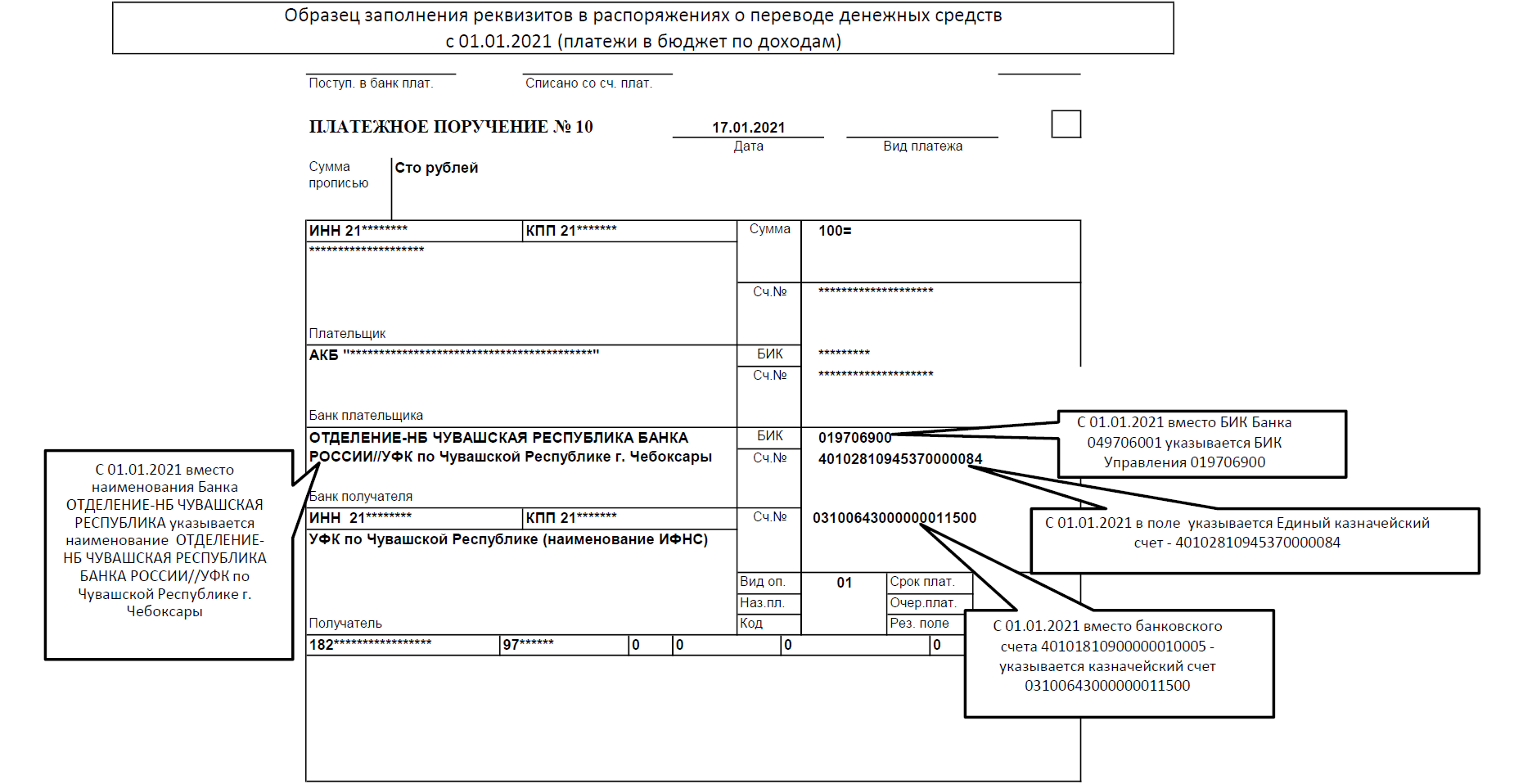

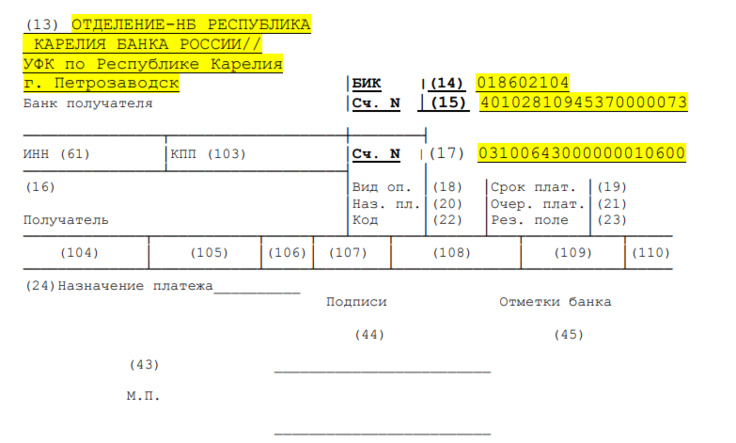

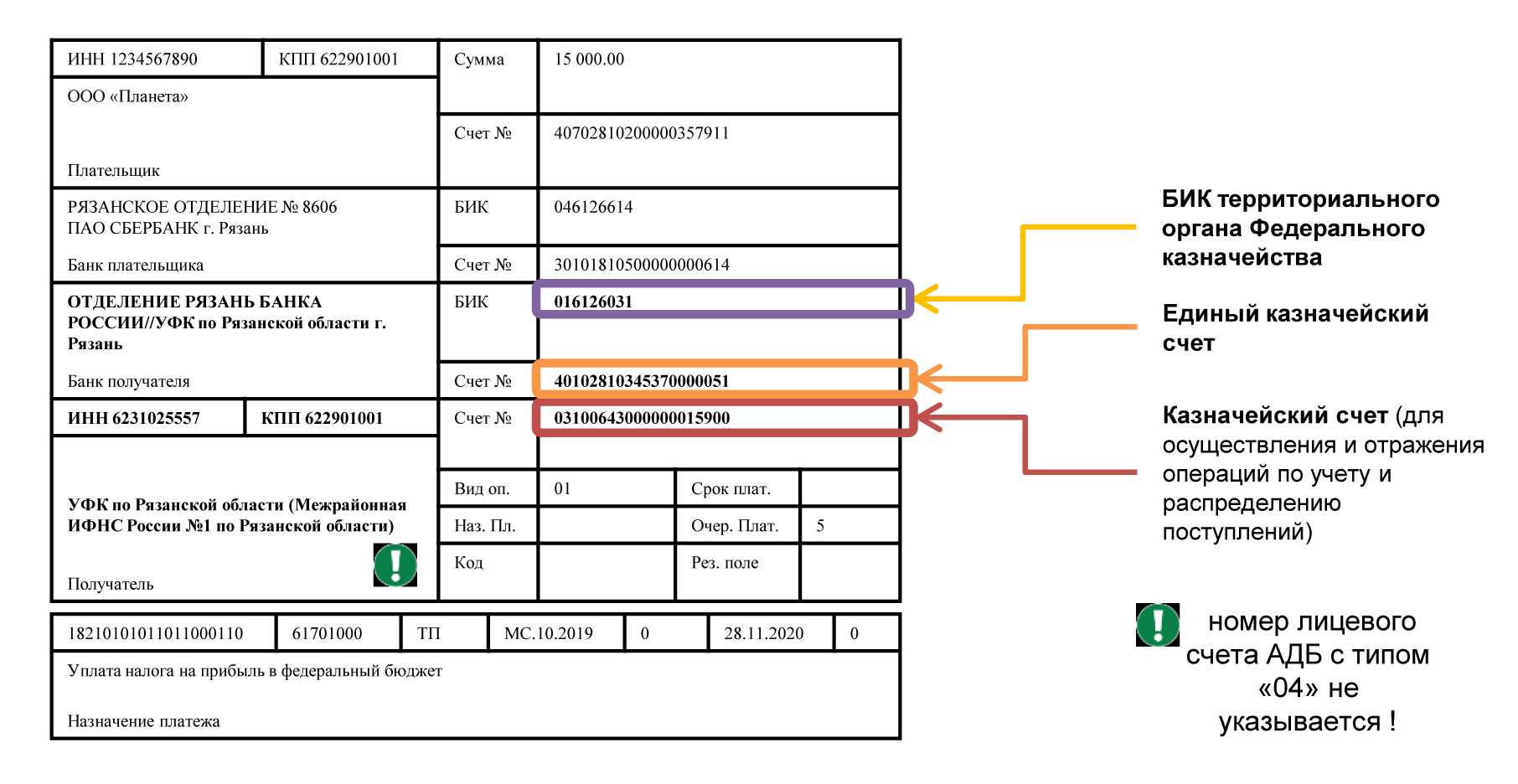

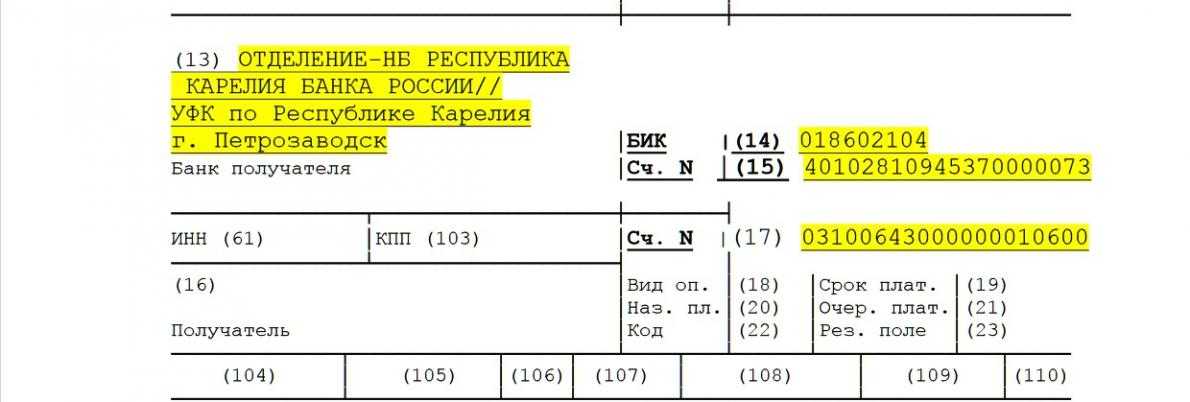

С 01.01.2021 бюджет переходит на систему казначейских платежей. Это значит, что при формировании платежек по налогам:

- нужно указывать другие банковские счета Федерального казначейства;

- заполняются два поля счетов: (17) и (15);

- заполняется БИК территориального органа Федерального казначейства (14).

Изменение процедуры закупок товаров и услуг у представителей малого и среднего предпринимательства.

С первым днем октября вступит в силу Постановление Правительства Российской Федерации от 19.06.2021 № 937 «О внесении изменений в пункты 8 и 19 Положения об особенностях участия субъектов малого и среднего предпринимательства в закупках товаров, работ, услуг отдельными видами юридических лиц, годовом объеме таких закупок и порядке расчета указанного объема».

Увеличили максимальную цену контрактов на закупку товаров и услуг у МСП. Предельная цена контракта на закупку государственными компаниями товаров и услуг у малых и средних предпринимателей будет повышена до 800 миллионов рублей, таким образом, она повысилась на 400 млн рублей.

Важно оплатить договор с субъектами МСП в срок не более 15 рабочих дней со дня подписания документа о приемке работы, услуги или товара по договору. Аналогично производится оплата в случае, если принята работа контрагента по части договора

Такие сроки предусмотрены только для закупок у предпринимателей малого и среднего бизнеса.

Если же договор на закупку заключен после тендера, проведенного на общих основаниях, можно не применять сроки оплаты, описанные выше.

Инструменты для работы с закупками Гибко настраиваем поиск из 230 источников. Помогаем поставщикам работать с закупками, следить за изменениями в них, анализировать заказчиков и конкурентов.

Отмена НДС для кафе и ресторанов

С начала 2022 года к операциям, не подлежащим обложению НДС, будут относиться услуги общепита в следующих заведениях: ресторанах, кафе, барах, предприятиях быстрого обслуживания. А также буфетах, кафетериях, столовых, закусочных, отделах кулинарии и иных аналогичных объектах. Плюс к этому от налога освобождено выездное обслуживание клиентов (см. «Рестораны и кафе освободят от НДС»).

Льгота по налогу полагается тем, у кого в предшествующем году были одновременно выполнены два условия:

- Общая сумма облагаемых доходов компании или ИП не превысила 2 млрд рублей.

- Удельный вес доходов от реализации услуг общепита в общей сумме всех облагаемых доходов составил не менее 70%.

Начиная с 2024 года, добавится еще одно условие. В предшествующем году среднемесячная величина выплат сотрудникам (по данным РСВ) не должна быть ниже региональной среднемесячной зарплаты по отрасли.

Как определить среднемесячную величину зарплаты? Сначала взять все выплаты по трудовым договорам за тот или иной месяц и разделить на количество работников, которым начислялись эти суммы. Найденные цифры сложить и разделить на число месяцев предшествующего года. Если нет данных за весь предшествующий год, нужно рассматривать данные за 9 месяцев (новый подп. 38 п. 3 ст. НК РФ; ст. 10 комментируемого закона № 305-ФЗ).

Отдельные правила установлены для юрлиц и предпринимателей, созданных (зарегистрированных) в середине года. Алгоритм действий зависит от того, на какой год пришелся первый налоговый период. Если на 2022 или 2023 год, освобождение от НДС можно применять сразу, без учета каких-либо ограничений. Если на 2024 год или более поздний период, то отказаться от НДС разрешено с квартала, следующего за кварталом, в котором создана компания (зарегистрировано ИП). При этом необходимо, чтобы среднемесячная величина выплат сотрудникам (по данным РСВ) была не менее среднемесячной зарплаты по отрасли в субъекте РФ (новый подп. 38 п. 3 ст. 149 НК РФ).

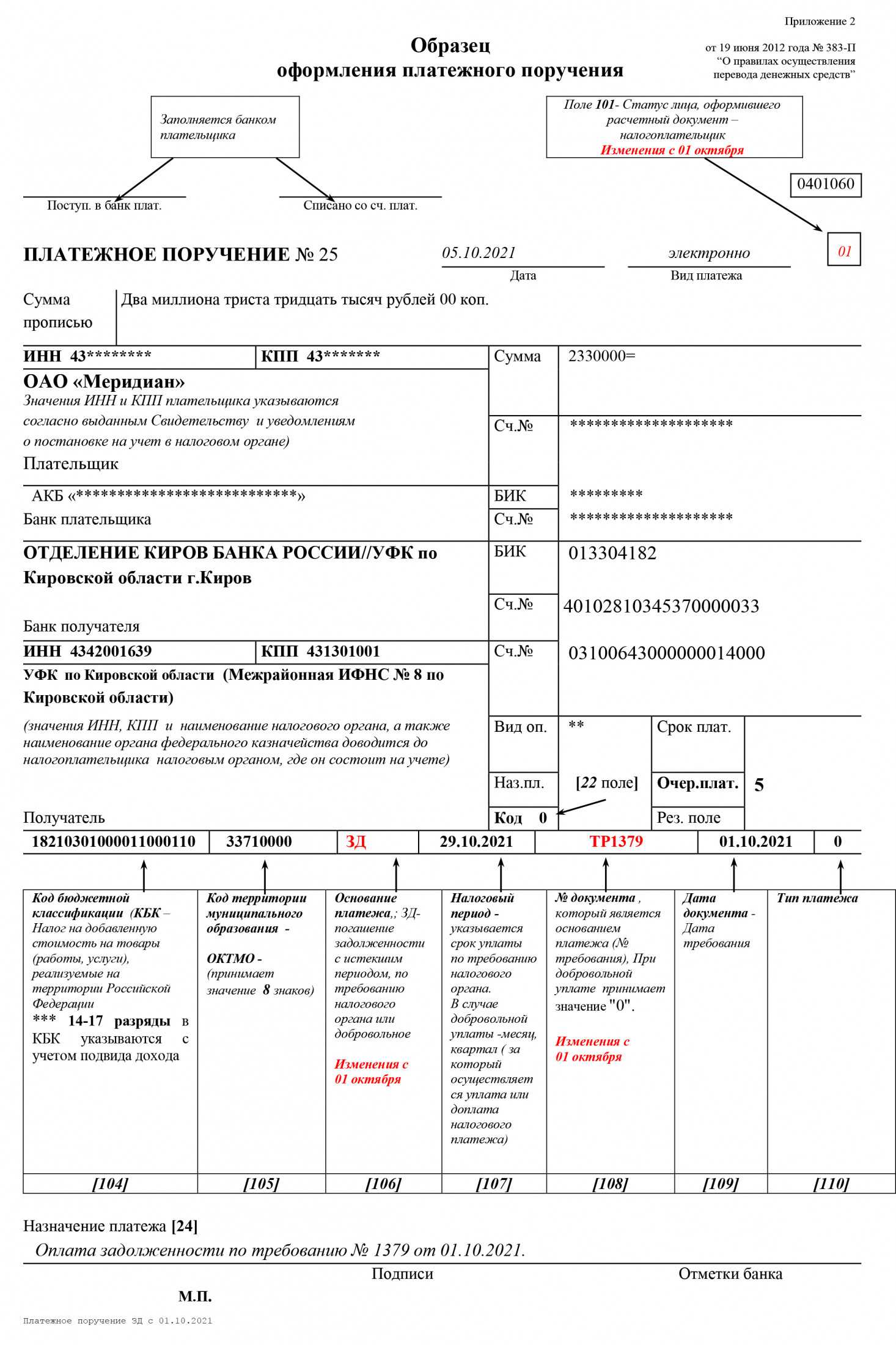

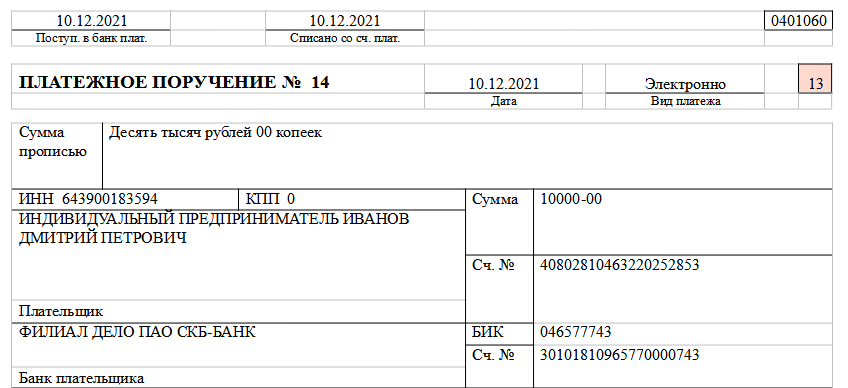

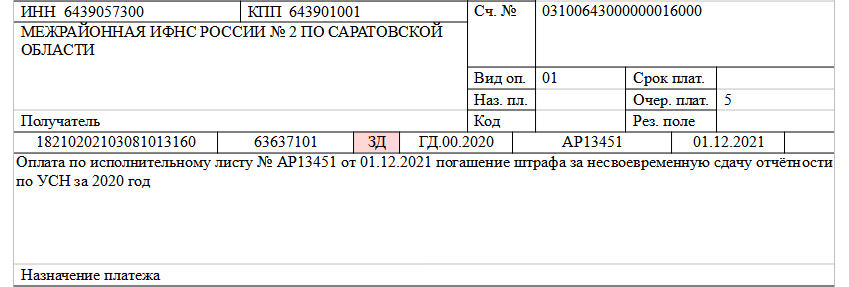

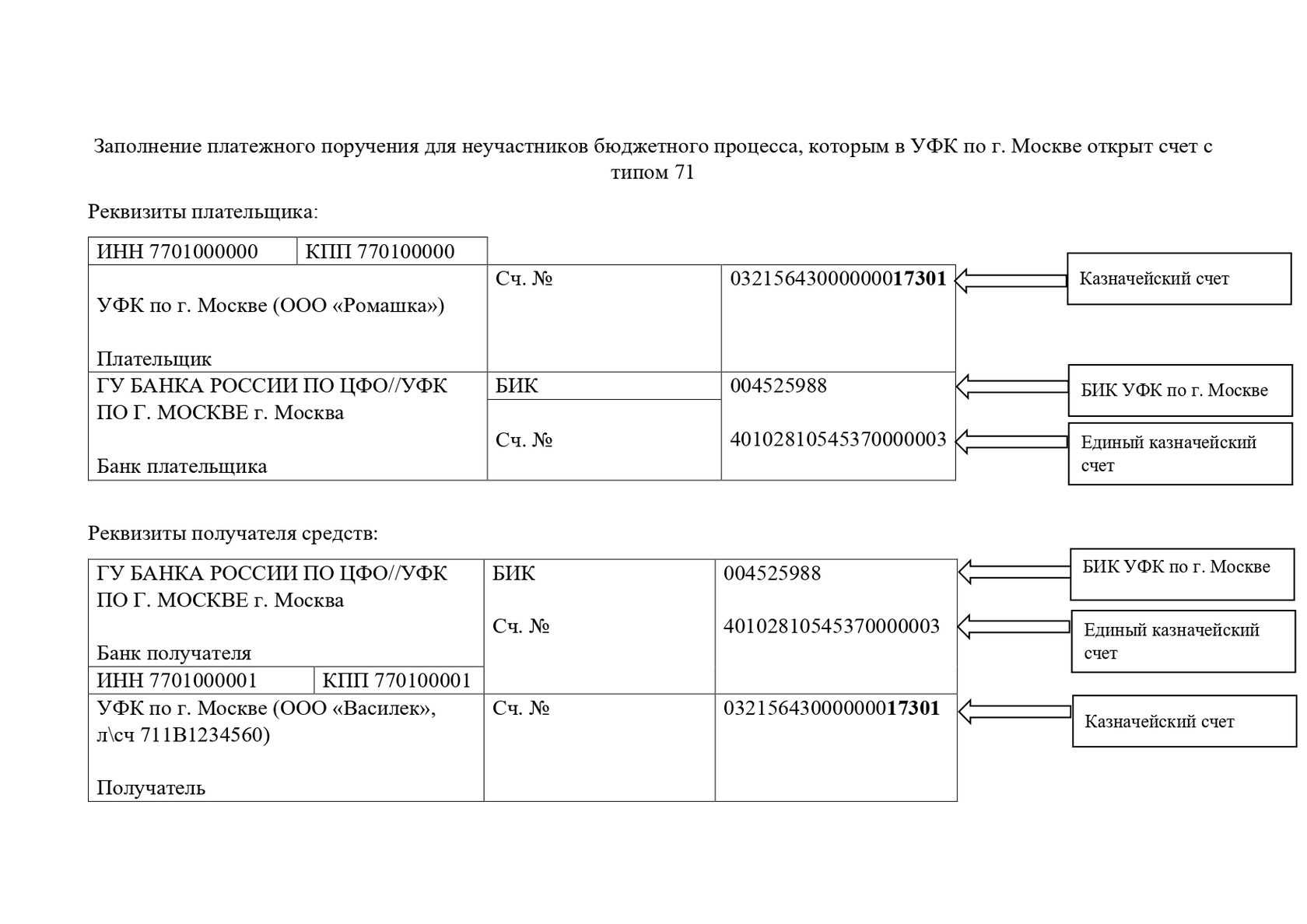

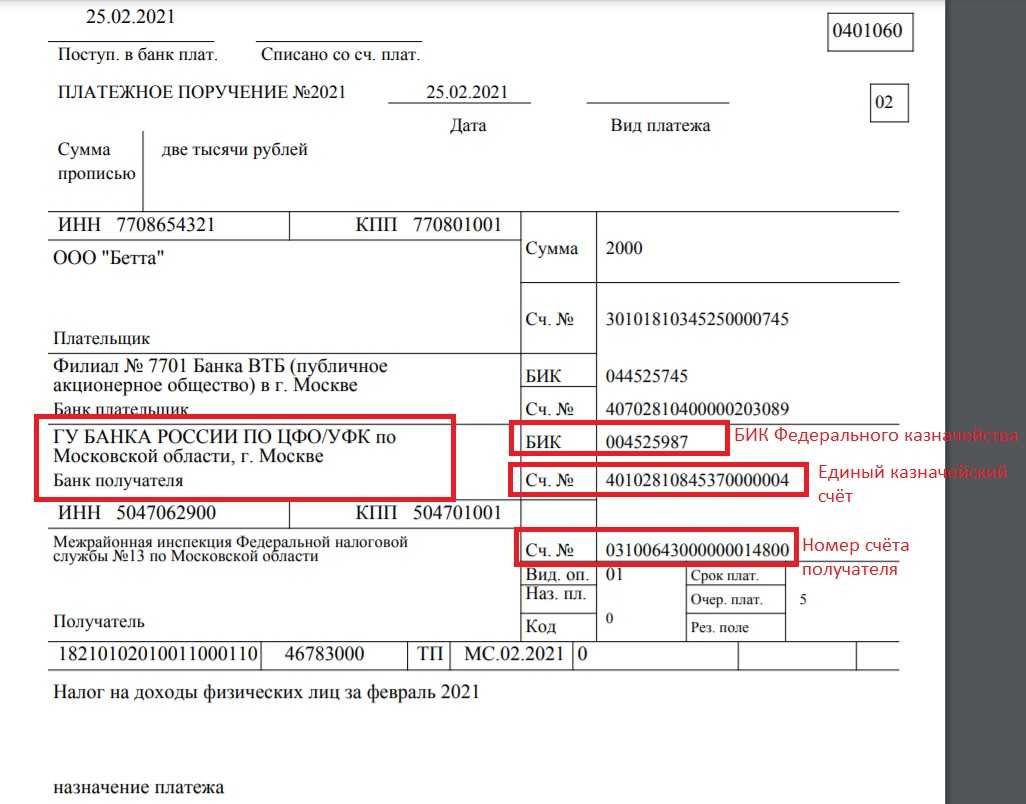

Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

В программе добавлена возможность при перечислении денежных средств в бюджет указывать информацию о платеже по правилам, действующим с 01.10.2021 (Приказ Минфина РФ от 14.09.2020 N 199н).

Внесены изменения в соответствии с Приказом Минфина РФ от 14.09.2020 N 199н (с релиза 3.0.86):

- сокращен перечень статусов плательщика (101);

- сокращен перечень оснований платежа (106) при перечислении в налоговые и таможенные органы;

- формат номера документа (108), если основание платежа — «ЗД».

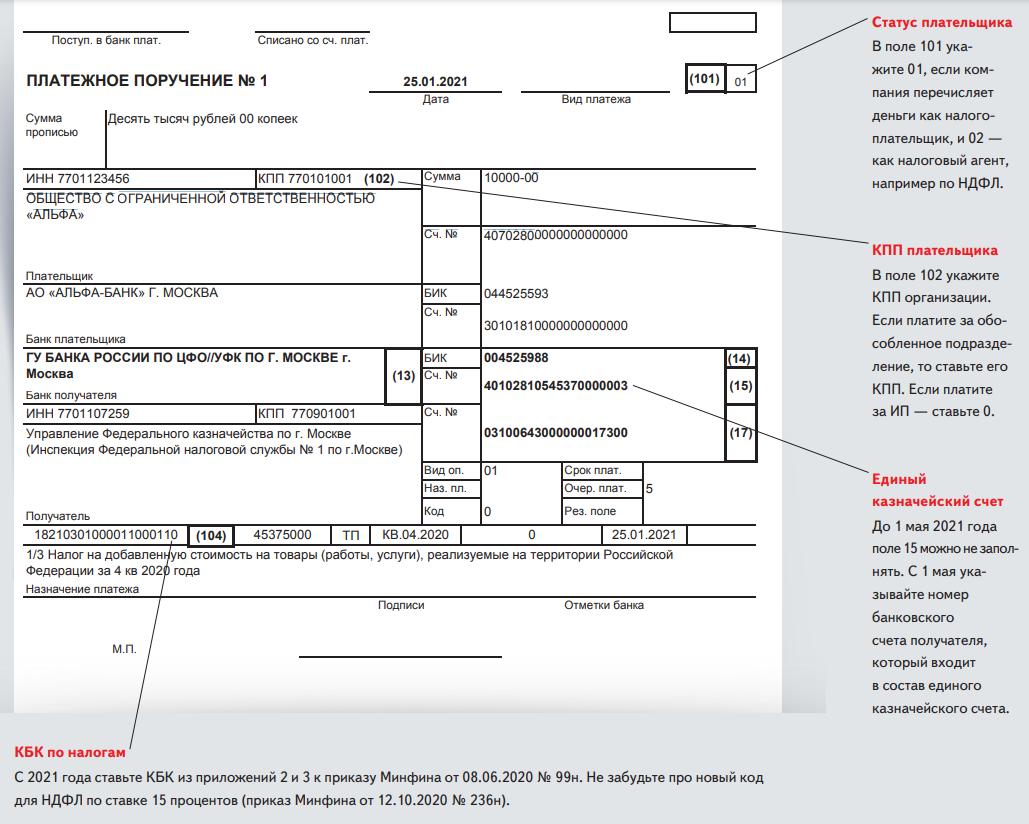

Начиная с 01.10.2021 в документе Платежное поручение (Банк и касса — Платежные поручения) Реквизиты платежа заполняются с учетом изменений.

Укажите:

- Статус плательщика — выберите статус из перечня с учетом изменений; PDF

- Основание платежа — выберите основание платежа из перечня с учетом изменений; PDF

- При указании основания платежа ЗД (например, по требованию ИФНС):

- Дата — дата погашения задолженности по требованию;

- Номер документа — номер требования в новом формате;

- Дата документа — дата требования.

Подробнее про статус плательщика — Какой код статуса плательщика в платежном поручении указывать ИП при оплате фиксированных страховых взносов с 01.10.2021 — 09 или 13?

Доходы по облигациям в 2021 году

Исключены льготы по НДФЛ с облигации федерального, муниципального займа и облигаций российских компаний. В 2021 году доходы облагаются НДФЛ на общих основаниях. При получении дохода от российских компаний и госструктур, платить налог не нужно. Владелец облигации получает платеж за вычетом НДФЛ.

Зарубежные компании удерживают только налоги, предусмотренные иностранным государством. Поэтому при получении доходов с таких облигаций, физлицо само рассчитывает и платит НДФЛ.

Если инвестор рассчитывает налог самостоятельно, то заполняет декларацию 3-НДФЛ. Ее сдают в срок до 30 апреля года, идущего за отчетным. Заплатить налог следует до 15 июля. Уменьшить сумму налога вплоть до нуля позволяют вычеты по ИИС. Для этого понадобится заявление на получение вычета и платежные поручения, подтверждающие пополнение ИИС. Дивиденды от налогообложения не освобождаются.

Перечень товаров, купленных у физлиц, с особым порядком определения налоговой база

Утвержден перечень электроники и бытовой техники, приобретенных для перепродажи у физлиц, по которым налоговая база определяется как разница между ценой, определяемой в соответствии со статьей 105.3 НК РФ, с учетом налога и ценой приобретения.

Перечень утвержден постановлением Правительства РФ №1544 от 13.09.2021. В него вошли:

Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата.

Аппараты телефонные для сотовых сетей связи или для прочих беспроводных сетей.

Холодильники.

Морозильники.

Машины стиральные.

Пылесосы.

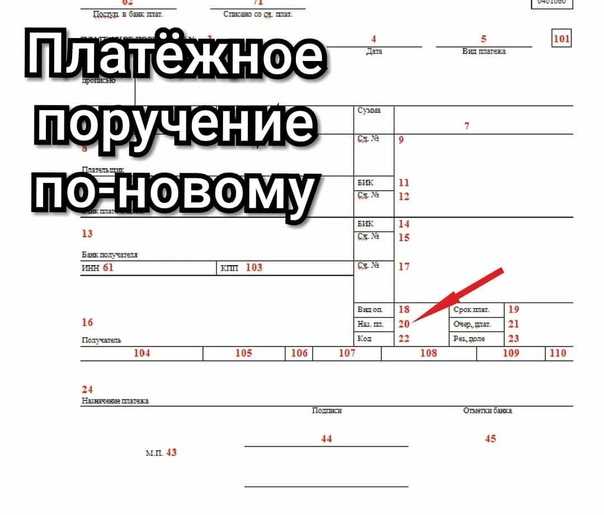

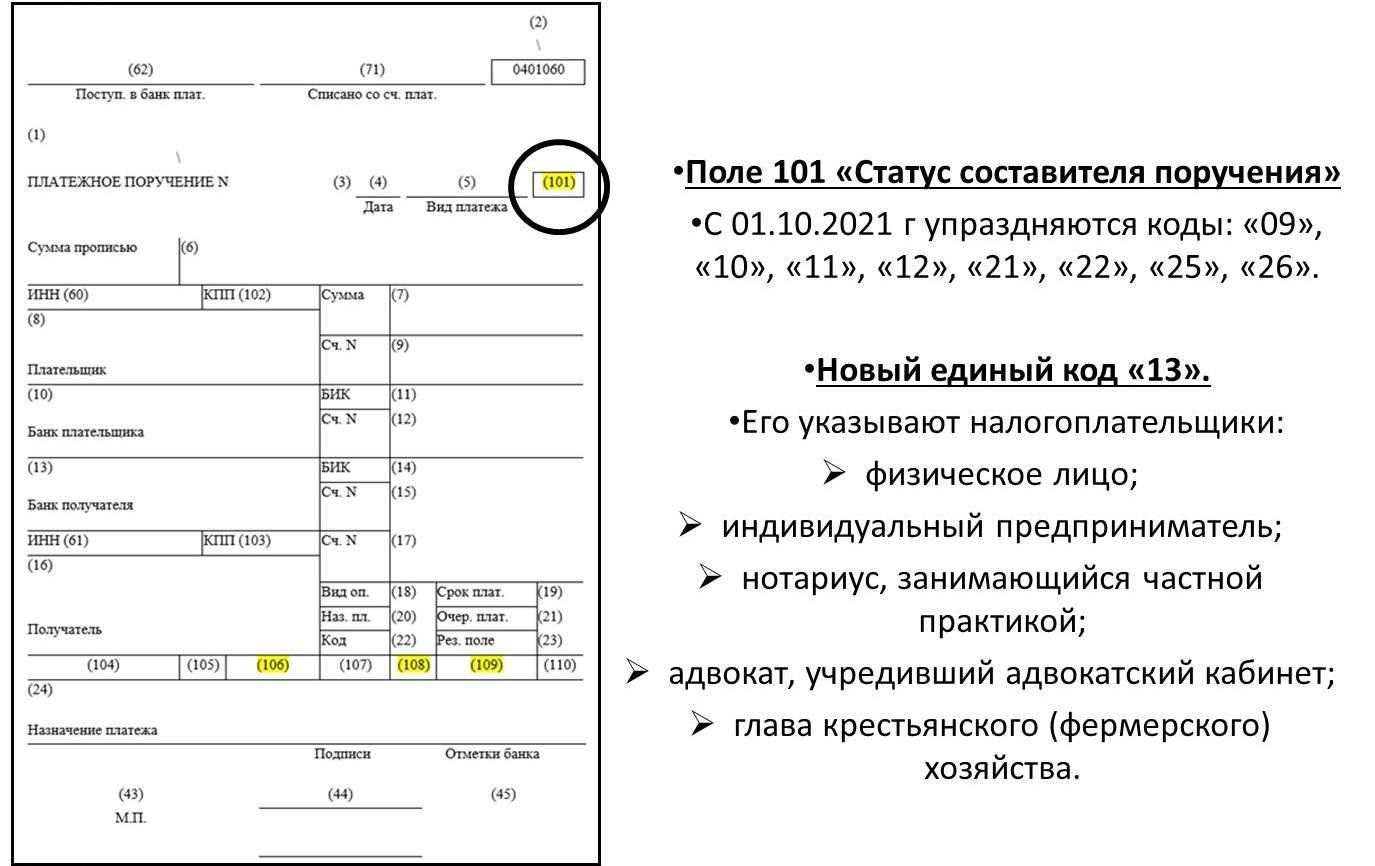

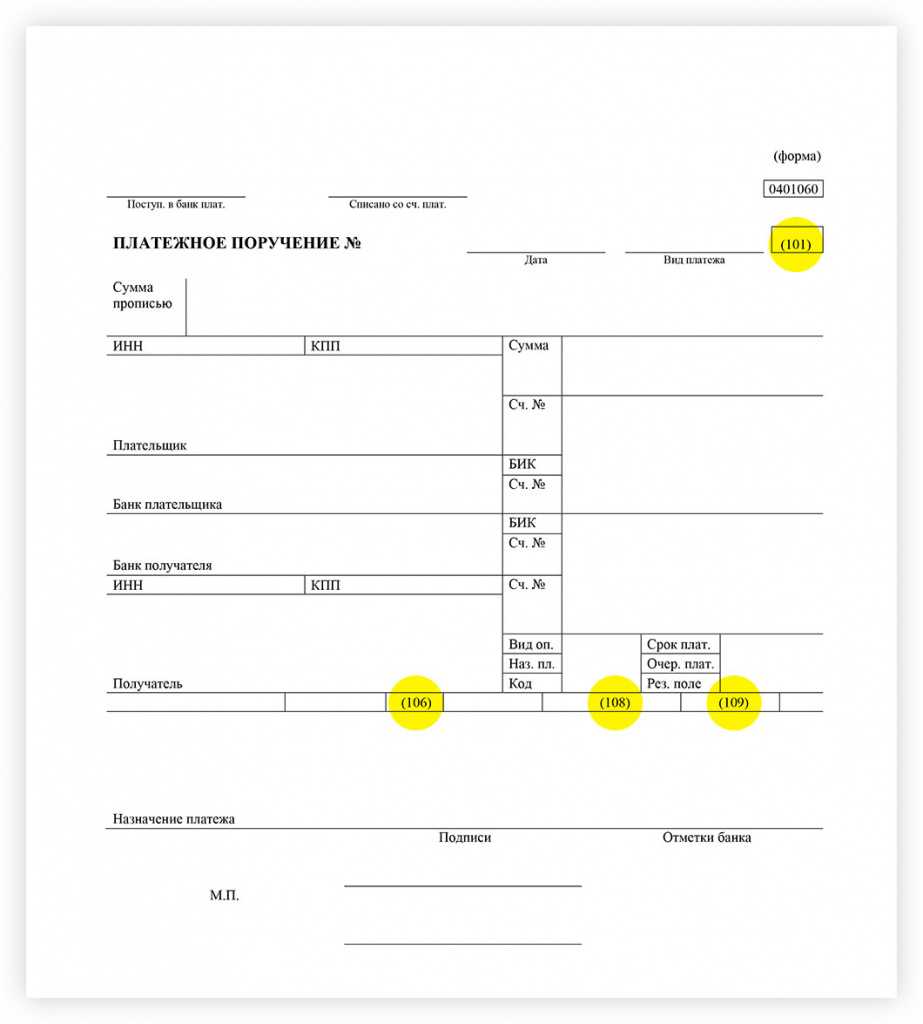

Какие поля нужно заполнять по-новому

Изменения коснулись четырёх полей — «Статус плательщика», «Основание платежа», «Номер документа» и «Дата документа».

Поле 101 — «Статус плательщика», 106 — «Основание платежа», 108 — «Номер документа», 109 — «Дата документа»

«Статус плательщика»

Раньше при оплате собственных налогов и взносов предприниматели указывали код в зависимости от статуса:

-

индивидуальные предприниматели — код 09;

-

нотариусы, занимающиеся частной практикой — код 10;

-

адвокаты, учредившие адвокатский кабинет — код 11;

-

главы крестьянско-фермерских хозяйств — код 12.

Теперь вместо них нужно указывать единый код — 13.

Пример заполнения поля «Статус плательщика»

Важно: коды для налоговых агентов не изменились. Если ИП платит НДФЛ за сотрудника, в платёжке нужно указать код 02, если взносы в ФСС — код 08

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 101.

«Основание платежа»

Предприниматели погашают задолженности перед бюджетом по определённому документу. Раньше его вид влиял на код основания платежа:

-

акт проверки — код АП;

-

исполнительный документ — код АР;

-

приостановленная к взысканию задолженность — код ПР;

-

требование налогового органа — код ТР.

Теперь уточнять вид документа в поле «Основание платежа» не придётся. Вместо перечисленных кодов действует единый — ЗД. Он распространяется на любые задолженности: как по истёкшим, так и по расчётным периодам.

Пример заполнения поля «Основание платежа»

Важно: для текущих платежей коды не изменились. Например, если вы платите налоги за прошедший период, в поле «Основание платежа» нужно указать код ТП — платежи текущего года

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 106.

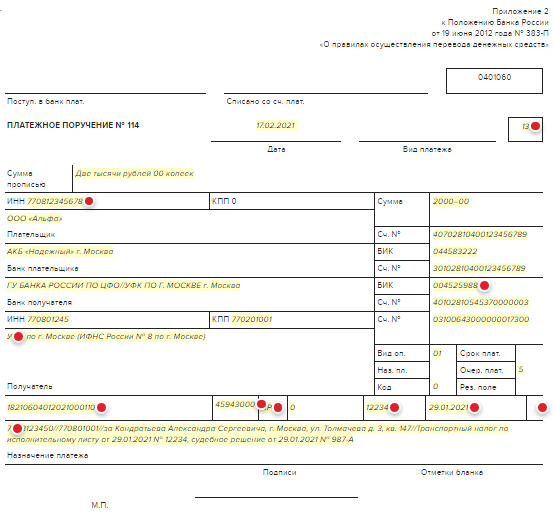

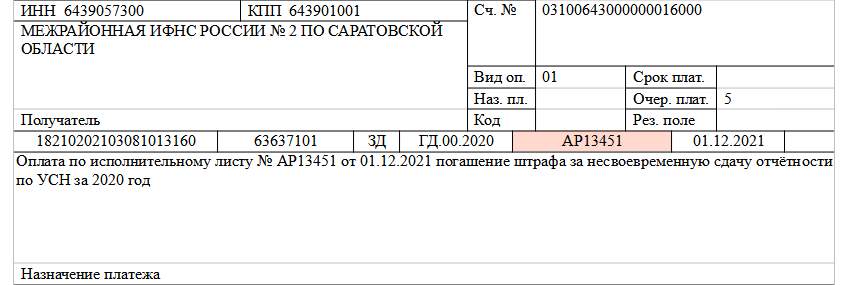

«Номер документа»

Раньше при погашении долгов перед бюджетом в поле «Номер документа» указывали только порядковый номер. Например, если с предпринимателя взыскивали штраф по исполнительному листу № 13451 от 01.12.2021, в платёжке он указывал только число — 13451.

Теперь в номере документа нужно уточнить его вид. Для этого нужно добавить код, который раньше указывали в поле «Основание платежа». Это значит, что вместо 13451 нужно указывать АР13451. Аналогичные правила действуют для актов проверки, приостановленной к взысканию задолженности и требованию налогового органа.

Пример заполнения поля «Номер документа»

Важно: если же вы погашаете задолженность добровольно — без требования или исполнительного документа — в поле «Номер документа» нужно написать 0. Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 108.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 108.

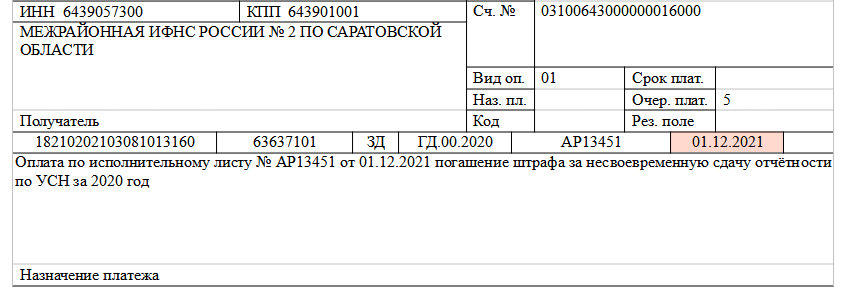

«Дата документа»

Дату документа нужно указывать в точном соответствии с основанием платежа в формате ДД.ММ.ГГГГ. Например, если предприниматель платит штраф по исполнительному листу от 01 декабря 2021 года, то в поле «Дата платежа» он указывает 01.12.2021. Если же вы просто платите налоги по декларации, в поле «Дата платежа» укажите дату ее подписания.

Пример заполнения поля «Дата документа»

Важно: для авансовых платежей можно не указывать дату — нужно написать 0. Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 109.

Если вы заполняете платёжное поручение вручную, указывать новый код нужно в поле 109.

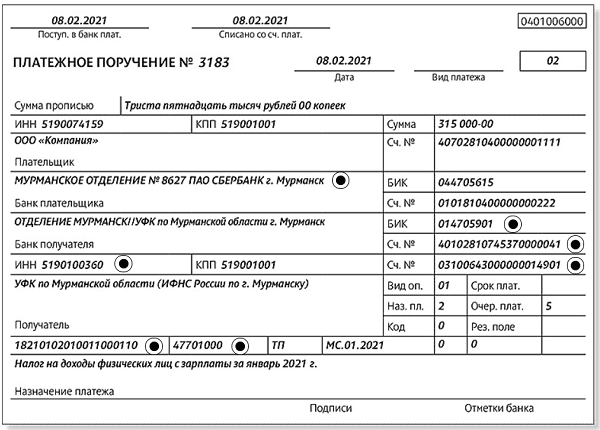

Как заполнять платежное поручение по налогам

Поле 4. Указывается дата отправки платежа в формате ДД.ММ.ГГГГ. Если заполнять платежное поручение в электронной форме, форматирование времени отправки происходит в автоматическом режиме.

Действия организации зависят от причины, по которым инспекция заморозила счет. Например, если счета заблокировали из-за неподачи налоговой декларации, то ее нужно представить или подтвердить, что ее подали ранее.

Принимая этот документ к исполнению, банк обязуется перевести указанный размер платежа, с счета плательщика на счет получателя по указанным реквизитам. Это обязательство регулируется Гражданским кодексом в статье 863 пункт 1.

Размер суммарной доли участия таких иностранных компаний не ограничен (сейчас максимальная доля участия – 49%). Предельные показатели по численности и доходам с 1 декабря останутся прежними.

Платежные поручения по исполнительным листам с 27.09.2021

С 27.09.2021 у организаций появилась обязанность зачислять удержание по исполнительным листам на депозит службы судебных приставов. Делать это необходимо если

- исполнительный лист получен не от взыскателя (получателя), а от службы судебных приставов;

- взыскание относится к единовременным платежам, т.е. выставляется единовременное требование об уплате в твердой сумме, при этом платежи с должника могут удерживаться периодически;

- сумма взыскания составляет более 100 тыс. руб.

Платеж надо перечислить в течение 3-х дней с даты выплаты дохода должнику (ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ).

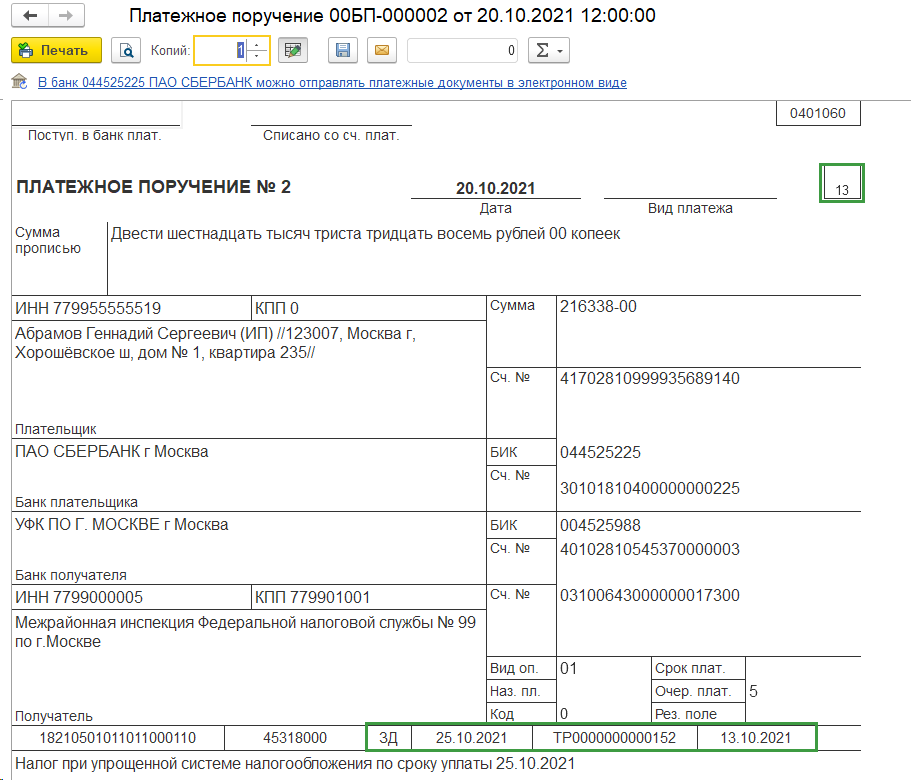

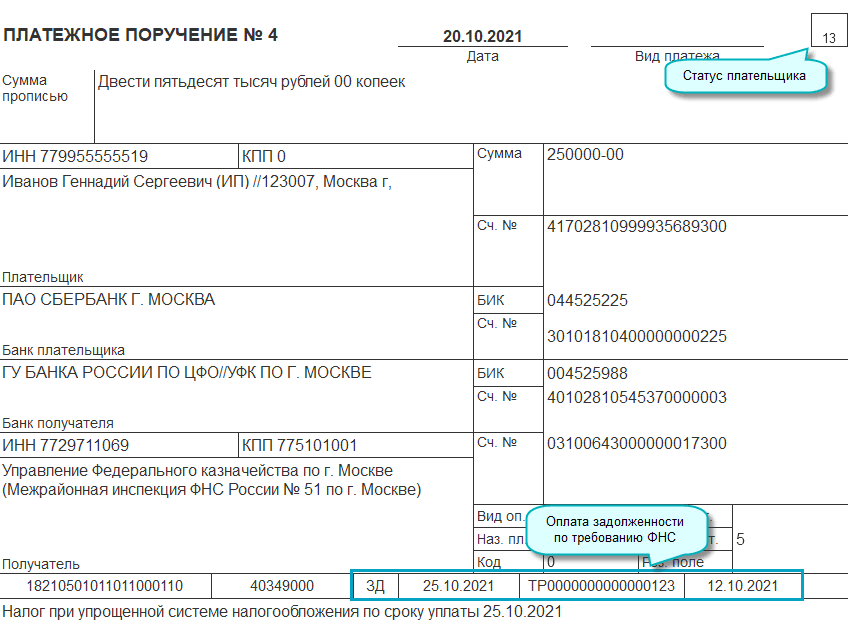

Пример оформления платежного поручения

Платежное поручение в 1С сформируйте из раздела Банк и касса — Платежные поручения. PDF

Обратите внимание на заполнение полей:

- Вид операции — Прочее списание;

- Ссылка ИНН, КПП плательщика — смените значения организации на ИНН должника, КПП – 0;

- Получатель, Счет получателя — из реквизитов, указанных в исполнительном листе;

- ссылка КБК и ОКТМО — флаг Требуется указывать реквизиты платежа в бюджет не стоит. PDF

- Статья расходов — предопределенная — Выплата заработной платы или создайте свою с видом движения Оплата труда;

- Очередность — 4 (для алиментов — 1);

- Идентификатор платежа — укажите, если исполнительный лист содержит УИН, например, в случаях, когда у должника нет ИНН.

Если задолженность оплачена не полностью, можно настроить напоминания о периодических платежах в Задачах организации.

После получения выписки банка на основании документа Платежное поручение создайте Списание с расчетного счета.

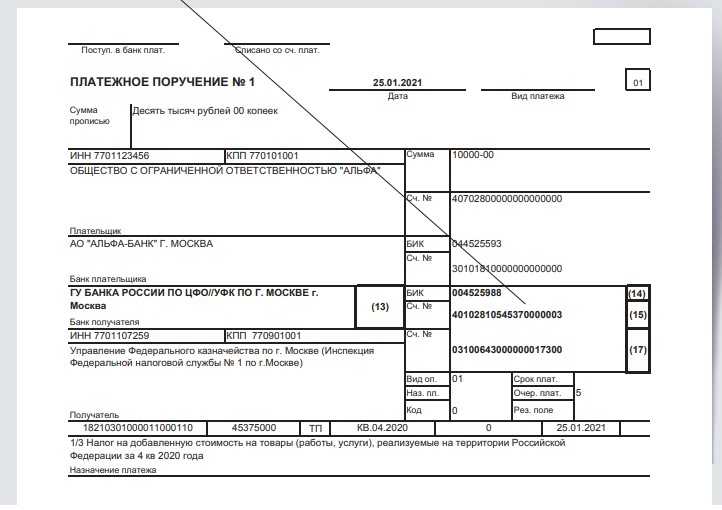

Укажите:

Счет дебета — 76.41.

Если у работника-должника нет ИНН, в поле 60 укажите — 0. При заполнении в поле 60 — 0, в поле 22 — 0 (или код НПА), в поле 108 — укажите идентифицирующую работника информацию. Ей может быть, например, номер СНИЛС (Письма Банка России от 19.05.2021 N 45-19/2414, Казначейства России от 29.04.2021 N 01-00-07/9973).

Новая форма корректировочного счета-фактуры.

С 1 октября 2021 года предпринимателям нужно будет выставлять корректировочный счет-фактуру только по новой форме, до октября 2021 года ФНС разрешала использовать как старый, так и новый вариант документа. Принимать электронные корректировочные счета-фактуры по старому формату инспекции будут до конца 2024 года. При реализации прослеживаемых товаров корректировочные счета-фактуры составляют только в электронном виде, а реализации непрослеживаемых товаров, работ, услуг либо имущественных прав — на бумаге или в электронном виде (п. 1 и 1.1 статьи 169 НК). Основные изменения:

- в едином корректировочном счете-фактуре отражаются сведения из всех счетов-фактур, к которым и составляется этот документ;

- при этом каждая позиция прописывается отдельно, а в графе 1 указывается номер записи из начального счета-фактуры;

- этот же порядок используется для счетов-фактур с указанием товаров, работ, услуг с одинаковым наименованием и ценой.

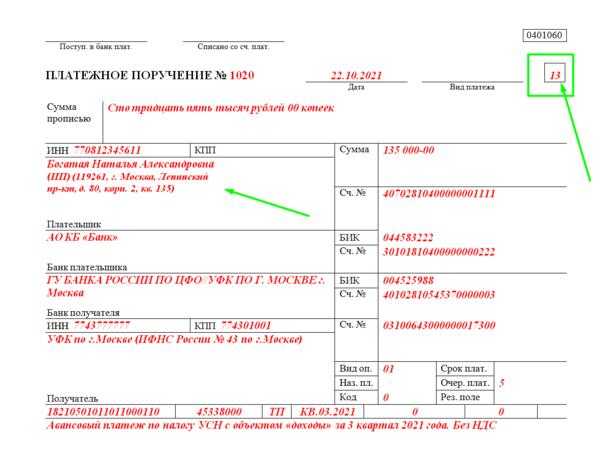

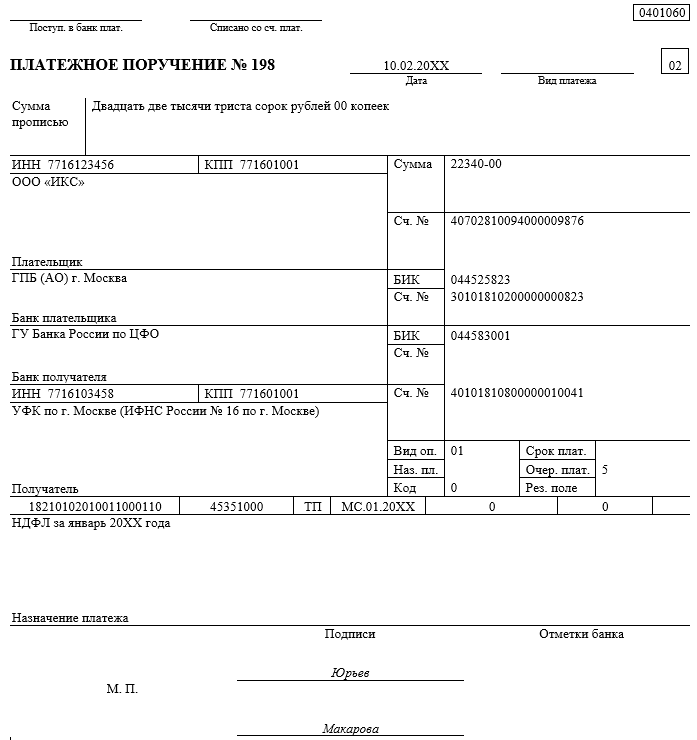

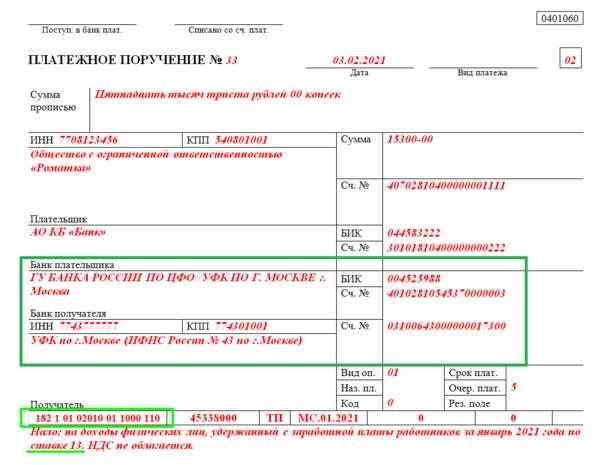

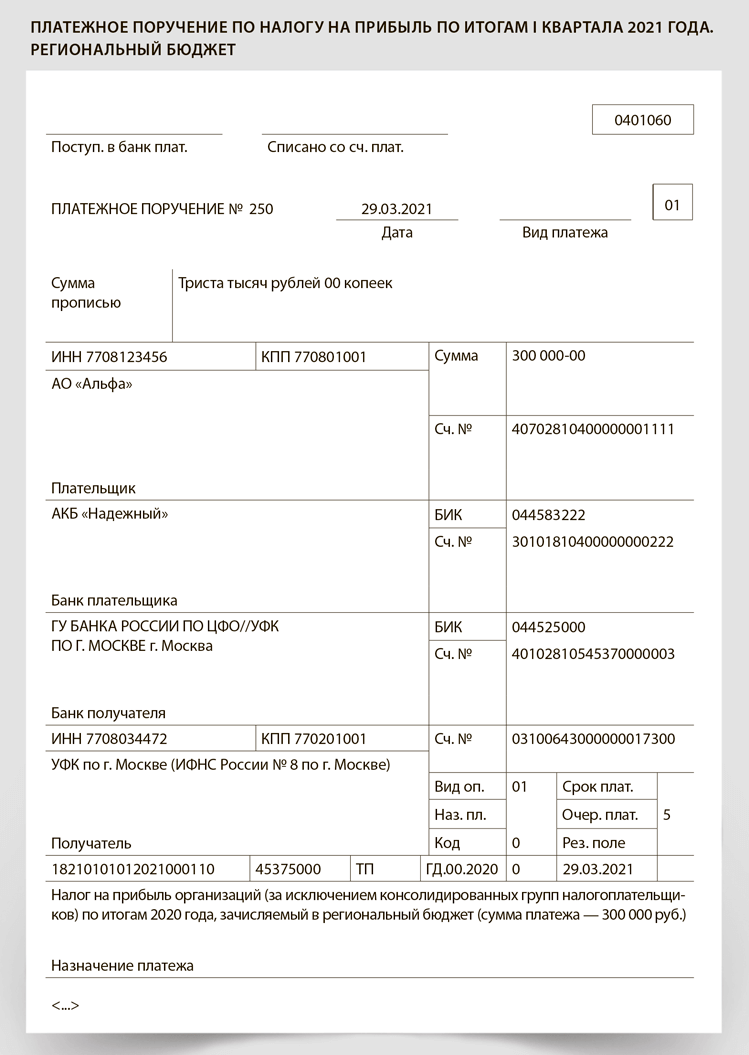

Заполнение платежного поручения по НДФЛ при получении дивидендов

Налог с дивидендов удерживают и уплачивают в бюджет не позднее следующего дня после их выплаты. Платежное поручение по НДФЛ в 2021 на дивиденды заполняется так же, как и на другие доходы. Сложности обычно возникают с указанием налогового периода, который прописывается в 107 строке.

Согласно письму Минфина № 21-08-09/83856, заполняют платежку в соответствии с периодичностью выплат. Совет директоров может выбрать дивидендную политику с любой периодичностью выплат. Если прибыль компании распределяется один раз в год, то в строке 107 платежного поручения питу дату в формате: «ГД.00.2021». Эта же дата указывается если дивиденды платятся за срок, превышающий один год, например, за 1,5 или 2 предыдущих года. Если доходы распределяются поквартально, следует писать: «КВ.01.2021» ― первый квартал года, «ГД.02.2021» ― второй квартал и далее.

С 1 июля введен ряд изменений. Среди них новые основания, по которым ФНС сочтет отчетность непредоставленной, и новые формы отчетности в ПФР. Также система прослеживаемости товаров перестает быть экспериментом и становится обязательной. Избежать ошибок и последующих штрафных санкций можно, для этого необходимо отслеживать все изменения законодательства. Стоит подписаться на бухгалтерские форумы и рассылки, регулярно заходить на сайт ФНС и других служб. Но можно пойти более простым путем ― передать бухучет на аутсорсинг.

Компания «Бухгалтерия для Вас» окажет услуги по ведению бухгалтерского и налогового учета. Наши эксперты снизят налоговое бремя, возьмут на себя взаимодействие с государственными структурами.

Для чего нужны коды дохода

Дополнительный реквизит в платежном поручении понадобился, чтобы обозначить банку доходы, с которых нельзя полностью или частично удерживать суммы по исполнительным листам.

Дело в том, что документы по взысканию задолженности можно направлять не только по месту работы должника, но и в банк, в котором у него открыт счет. В банках случались неверные списания денег, так как в платежках не было информации о том, какой вид дохода получил их клиент. Списать долг по кредитам или штрафам могли, например, с детских пособий или алиментов.

С 01.06.2020 таких ситуаций уже не должно быть. Теперь ИП и юрлица во всех платежках на перечисление денег работникам, исполнителям по договорам ГПХ и при других выплатах в пользу физлиц, должны ставить специальные коды (указания ЦБ РФ № 5286-У от 14 октября 2021 г.).

Подключайтесь к сервису «Моё дело», чтобы автоматизировать расчет любых зарплатных начислений и не допускать ошибок при заполнении документов. Просто внесите один раз данные по сотруднику, и платежки будут формироваться в 1 клик.

Попробовать бесплатно

Доходы, с которых не производятся удержания.

Итак, с числовыми значениями кодов все достаточно ясно. Осталось лишь определиться, какие новые коды в платежках соответствуют доходам сотрудников по каждой из цифр.

Код № 1.

При заполнении платежек с 1 июня значение «1» вписывается при выплатах сотруднику с установленными ограничениями на размер удержаний следующего характера:

- Заработная плата;

- Пособие по временной нетрудоспособности;

- Премиальные выплаты;

- Отпускные.

Код № 2.

Под код «2» попадает наибольшее число видов различных выплат, к которым относятся:

1) средства, выплачиваемые в возмещение ущерба, нанесенного здоровью;

2) деньги, предназначенные для компенсации вреда по причине гибели кормильца;

3) выплаты лицам с увечьями (ввиду травмирования, получения контузии или различной тяжести ранений), полученные в ходе исполнения трудовых или служебных обязанностей. А также членам семей данной категории лиц в случае, если они умерли;

4) компенсации из средств бюджетов следующих уровней:

- Местного;

- Субъектов России;

- Федерального;

лицам, пострадавшим от техногенного или радиационного воздействия при катастрофах;

Читайте:

Взимаются ли алименты с пенсии?

5) компенсации из бюджета по уходу за людьми, утратившими трудоспособность;

6) Перечисления с периодичностью в месяц или в год для обособленных категорий населения. Например, компенсация лечения, покупки лекарственных средств, проезд в общественном транспорте и другие расходы;

7) алименты, а также финансовые средства на содержание ребенка (детей), еще не ставшим совершеннолетним, во время розыска его родителей;

- По случаю перевода или направления для прохождения службы (осуществления трудовой деятельности) в другой регион, а также при командировках;

- При изнашивании рабочего инструмента, являющегося собственностью сотрудника;

- Выплаты компанией на основании рождения детей, смертью родственников, по случаю вступления в брак;

9) страховые выплаты по ОМС, кроме пособий и пенсионных отчислений по:

- временной нетрудоспособности;

- старости,

- срочной выплаты,

- инвалидности,

- накопительной,

10) пенсионного зачисления из бюджета федерального уровня, когда умер кормилец;

11) доплатам к пенсионным перечислениям на основании потери кормильца из региональных бюджетов;

12) пособия семьям с детьми, из госбюджета, а также внебюджетных фондов;

13) средства материнского капитала, в рамках 256 –ого ФЗ 2006 года от 29 декабря;

14) матпомощь из средств различных государственных и коммерческих бюджетов иностранных или российских компаний в связи:

- гуманитарной помощью;

- ЧО и стихийными бедствиями;

- гибелью члена семьи;

- террористическими актами;

- сотрудничеству в пресечении или выявлении террактов, а также другой преступной деятельности.

15) компенсация компаниями расходов на путевки своим сотрудникам, включая членов их семей, в частичном или полном объеме;

16) компенсации расходов на переезд до места прохождения лечения и назад пациента, а также сопровождающего его гражданина, утвержденные федеральным законодательством.

17) социальные выплаты, предназначенные для погребения.

Код № 3.

Данное значение ставится в платежке, если к производимой выплате не применяются ограничения взыскания согласно ч. 2 статьи 101 ФЗ 229. Например, денежные средства на возмещение нанесенного ущерба здоровью. А также компенсации из бюджета пострадавшим от катастроф техногенного и радиационного характера.