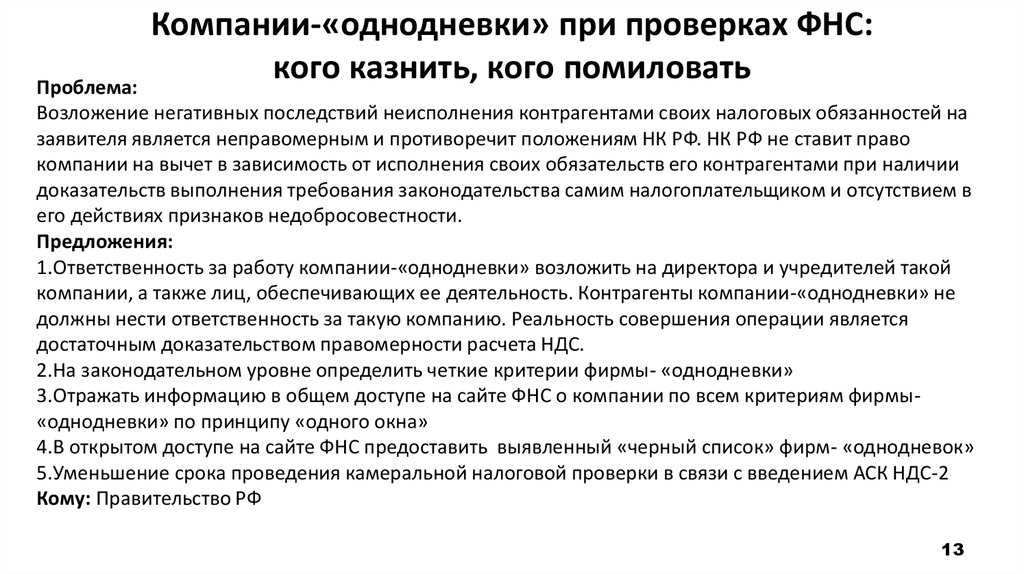

- Тайное становится явным

- Ответственность и штрафы за работу с фирмами однодневками в 2019 году

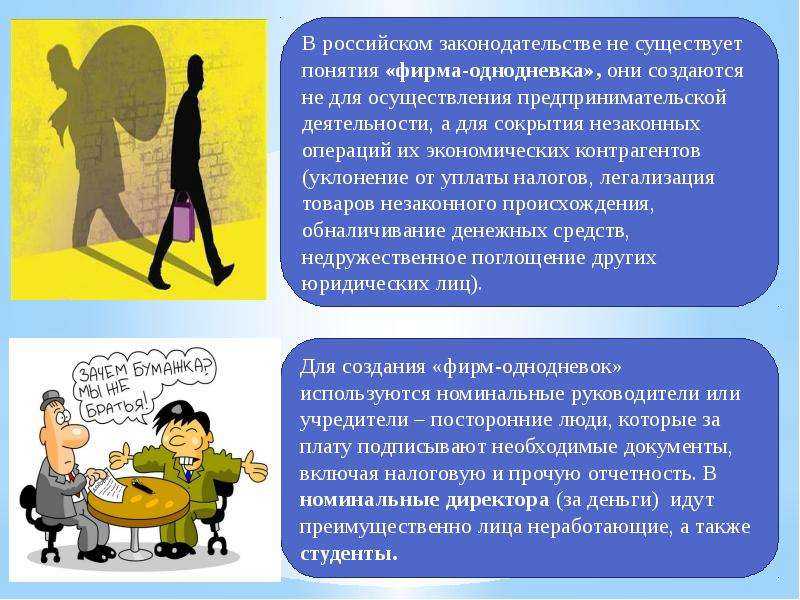

- Фирмы-однодневки — история возникновения

- Как открыть

- Признаки

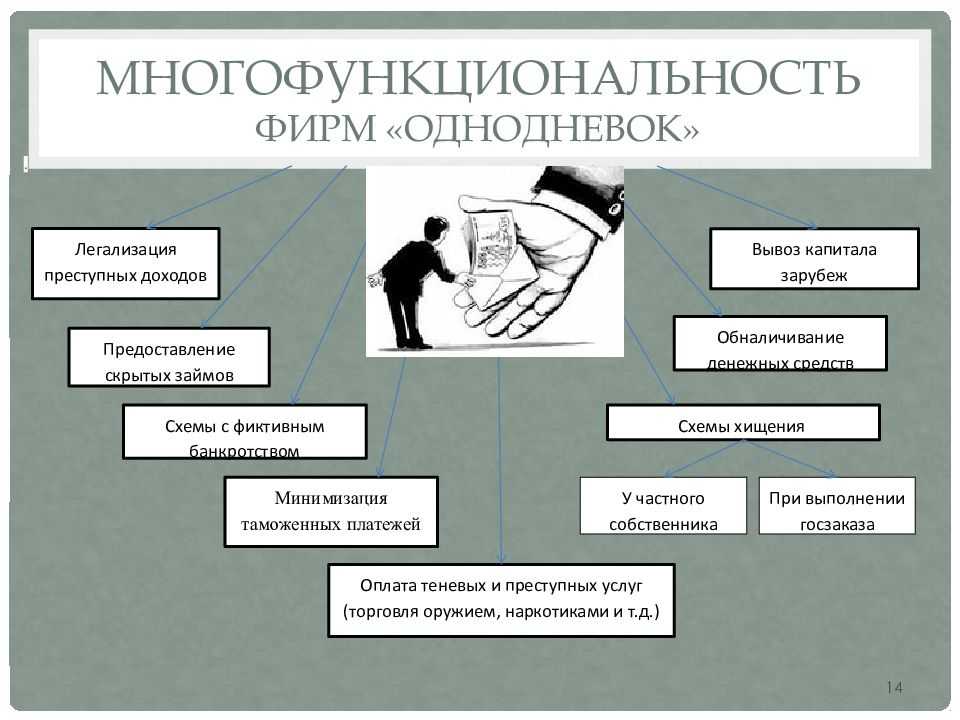

- Как работает организация

- Ответственность за регистрацию фирмы-однодневки

- А что скажет суд

- Признаки фирм однодневок: судебная практика

- Как бороться с однодневками

- Кто такие подставные лица?

- Последствия сотрудничества с лжекомпанией

- Совокупность факторов

- Признаки фиктивного юрлица

- Самостоятельное определение однодневки

- Основные сервисы по проверке контрагентов

Тайное становится явным

Вправе ли компания поинтересоваться у инспекции, не нарушает ли ее контрагент сроков уплаты налогов и сдачи отчетности и не привлекалась ли организация к налоговой ответственности? Вправе ли налоговый орган отказать ООО в предоставлении запрашиваемой информации?

С такими прямыми вопросами обратились в финансовое ведомство представители одной из коммерческих компаний. Какие методы ООО может использовать с целью выявления недобросовестности контрагента и минимизации налоговых рисков? Ответ Минфина России, изложенный в письме от 4.06.2012 г. № 03-02-07/1-134, не столь прям, но определенно позитивен. Несмотря на то, что в письме финансисты традиционно воздержались от оглашения собственного мнения, а сослались на не самое свежее постановление ВАС РФ.

1. В письме от 4 июня 2012 г. №03-02-07/1-134 Минфин фактически подтвердил, что налоговые органы не вправе отказать компании в предоставлении информации о том, платит ли ее контрагент налоги.

2. Даже если инспекция откажется предоставить фирме сведения о нарушении ее контрагентом обязанностей по уплате налога, сам факт подачи компанией такого запроса является доказательством проявления «должной осмотрительности».

Согласно пп. 4 п. 1 ст. 32 НК РФ налоговые органы должны бесплатно предоставлять налогоплательщикам (в том числе в письменной форме) информацию, необходимую для исполнения предусмотренных налоговым законодательством обязанностей. Однако, подчеркивают авторы письма, обязанность инспекций сообщать фирмам информацию об исполнении (неисполнении) их контрагентами налоговых обязательств в Налоговом кодексе не закреплена. Но финансовое ведомство ссылается на определение ВАС РФ от 1.12.2010 г. № ВАС-16124/10, а также на постановления ФАС Западно-Сибирского округа от 16.07.2010 г. № А27-25724/2009 и ФАС Уральского округа от 1.09.2010 г

№ Ф09-6957/10-С3, в которых указано, что запрашиваемая информация об исполнении контрагентом обязательств по уплате налогов налоговой тайной не является, поскольку данные сведения необходимы налогоплательщику для проявления должной осмотрительности и осторожности при выборе контрагента

Несмотря на то что в вышеупомянутых постановлениях черным по белому прописано, что у инспекции отсутствовали правовые основания для отказа в предоставлении обществу информации о выполнении потенциальными контрагентами своих налоговых обязательств, Минфин предпочитает лишний раз этот тезис не озвучивать. Итак, дескать, все понятно. Юристам – да…

Известный адвокат Валерий Гуща считает, что из письма Минфина при всей скудости формулировок можно сделать вывод о том, что, даже если инспекция откажется предоставить фирме сведения о нарушении ее контрагентом обязанностей по уплате налога, сам факт подачи компанией такого запроса является доказательством проявления той самой пресловутой «должной осмотрительности», свидетельством того, что налогоплательщик намеревался собрать как можно более полную информацию о контрагенте. И если дело дойдет до суда, то данный факт послужит индульгенцией от всех обвинений.

Мнение

Стандарт двойной, традиционный

Адвокат Валерий Гуща отмечает, что раньше налоговики не слишком заботились о тайнах своих подопечных, публикуя так называемые черные списки должников, а также лиц, лишь подозреваемых в уклонении от уплаты налогов, причем с указанием сумм предполагаемой недоимки, и не видели в этом ничего предосудительного. Мол, задолженность перед бюджетом тайной не является – страна должна знать своих «героев».

В свою очередь, управляющий партнер Дмитрий Путилин помнит, что до решения ВАС, на которое ссылаются в Минфине, существовала и другая судебная практика, согласно которой инспекторы не были обязаны предоставлять такую информацию. Так, к примеру, в постановлениях ФАС Поволжского округа от 18.08.2009 г. № А55-18682/2008, от 3.04.2009 г. № А65-8173/2008 и даже в свежем постановлении Пятнадцатого арбитражного апелляционного суда от 30.03.2012 г. № 15АП-1443/2012 говорится о том, что сведения о поданных декларациях и суммах уплаченных налогов являются налоговой тайной и могут быть разглашены только с согласия контрагента. Но то, что к мнению главного арбитражного суда страны прислушался Минфин, не может не радовать.

Ответственность и штрафы за работу с фирмами однодневками в 2019 году

Ошибочно полагать, что за сотрудничество с фиктивной компанией налогоплательщика не ждет ничего серьезного. Во первых, партнера фиктивной компании заставят возместить убытки бюджета. Что это значит?

Деятельность фирмы однодневки направлена на вывод бюджетных средств, в основном за счет получения налоговых выгод. Партнеры же, пользуются льготами, вычетами и прочими фискальными послаблениями.

Если деятельность юрлица признают недействительной, то и все расчеты с контрагентами также станут фиктивными. Это означает, что все вычеты, расходы и льготы, заявленные перед ФНС, станут необоснованными.

Налоговики пересчитают обязательства перед бюджетом, и откажут в возмещении налогов, либо заставят возмещать суммы, перечисленные ранее. Налоговики выставят недоимки, а также начислят пени и штрафы, до 40% от суммы неуплаченных обязательств в бюджет (ст. 122 НК РФ).

Помимо проблем с Федеральной инспекцией, партнера однодневки ждут дополнительные «сюрпризы» в виде:

- Признание договора фиктивным.

- Признание сделки притворной.

- Риск потери денежных средств, перечисленных авансом.

- Риск не получить товар или услугу, либо получить товар/услуги низкого качества.

- Возможность приобретения залогового имущества, или активов с обременением.

- Убытки, долги и снижение платежеспособности, как результат.

Но и это еще не все. Самый негативный момент в ответственности за фирмы однодневки — это потеря деловой репутации. И как следствие, включение партнера однодневки в реестр недобросовестных компаний. Такой результат нанесет любому бизнесу максимальный урон.

Фирмы-однодневки — история возникновения

Принято считать годом рождения фирм-однодневок 1988 год. Именно тогда вступил в силу закон о кооперативах. Возникла беспредельная вольница в ценах, которые появлялись на ценниках в магазинах и на рынках. И ценников было два на один товар: один для наличной оплаты и второй — для безналичного расчета.

С тех пор повелось мнение, что «черный нал» обязательно должен быть. Так считают и мелкие предприниматели, и представители крупного бизнеса, и добропорядочные во всем остальном середнячки. Скрытые от закона и налогов наличные воспринимаются как защита и гарантия на будущее.

Но эксперты полагают, что именно «черный нал» — главная составляющая коррупции. Этой цели служат неучтенные деньги крупных бизнес-структур.

Если бы не деятельность фирм-однодневок по «обналичке», взять коррупционные деньги было бы не от куда. Изымать из оборота — значит оставлять бизнес без развития. А если так — то и смысла в коррупции нет.

Эксперты говорят о катастрофическом масштабе роста фирм-однодневок. В последние годы. В качестве примера: в 2009 году из 4 миллионов зарегистрированных организаций и предприятий реально работала лишь одна треть из них.

Иначе говоря, число фирм, которые заняты «обналичкой» в два раза больше, чем тех, которые занимаются предпринимательством.

По данным Центробанка, среднегодовой оборот фирм-однодневок составляет более 150 млрд. долларов, то есть порядка 10 триллионов рублей.

Очевидно, что при таких размерах скрытой наличности коррупция в нашей стране не будет изведена никогда.

Как открыть

Процесс создания такой фиктивной компании реализуется обычным способом, но при этом используются следующие уловки:

- для открытия такой организации могут привлекаться подставные лица, причем нередко используются документы людей, которые просто не знают о том, что их данные используются для открытия предприятия, например, если они потеряли паспорт;

- мошенники нередко вводят других лиц в заблуждение, оформляя на них полноценную компанию, после чего именно эти лица вынуждены нести ответственность за те действия, которые они фактически не совершали;

- на одного человека может быть зарегистрировано сразу несколько организаций, причем он получает за это примерно 50 тыс. руб. в месяц, но после проведения налоговой проверки именно директор привлекается к ответственности.

Цель создания фирмы-однодневки. Фото myshared.ru

Многие люди добровольно соглашаются с тем, что на них будет зарегистрирована фиктивная компания, поэтому они вынуждены в будущем уплачивать штрафы или вовсе нести уголовную ответственность.

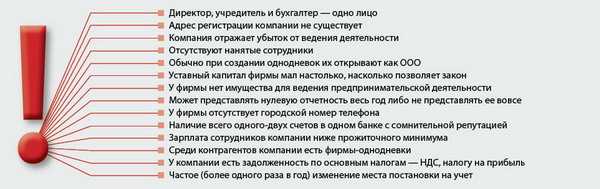

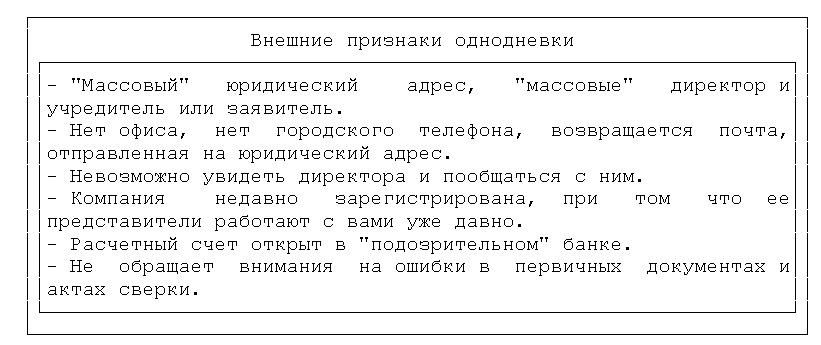

Признаки

Налоговые инспекторы определяют такие фирмы по некоторым признакам. При их выявлении могут применяться меры по принудительной ликвидации организаций и привлечению нарушителей к ответственности.

К таким признакам относится:

- отсутствует какое-либо имущество, зарегистрированное на предприятие;

- с помощью учредительных документов не получается установить личность директора фирмы;

- не сдается налоговая декларация;

- в течение нескольких налоговых периодов в ФНС передаются нулевые декларации;

- в компании не работает главный бухгалтер, поэтому директор совмещает несколько должностей, хотя это является нарушением законодательства;

- регистрация была осуществлена по адресу, где уже зарегистрировано больше 50 фирм;

- у фирмы отсутствует собственный офис, поэтому все письма она получает с помощью арендованного абонентского ящика;

- в договорах, составляемых с этой организацией, не прописываются важные нюансы;

- на расчетных счетах, открытых в банках, не хранятся длительное время денежные средства;

- основными операциями такой фирмы выступает перечисление и снятие денег со счета;

- имеется ограниченный документооборот, так как разные сделки подтверждаются исключительно контрактом и накладной;

- в качестве директора выступает человек, являющийся владельцем сразу нескольких организаций;

- документация сдается в отделение ФНС исключительно в бумажном виде, поэтому отсутствует возможность вычислить IP-адрес компьютера, используемого для работы;

- размер уставного капитала является минимальным.

Чем опасны фирмы-однодневки? Смотрите видео:

Вышеуказанные признаки являются косвенными, но нередко при сочетании сразу нескольких факторов налоговые инспекторы принимают решение о признании фирмы однодневкой.

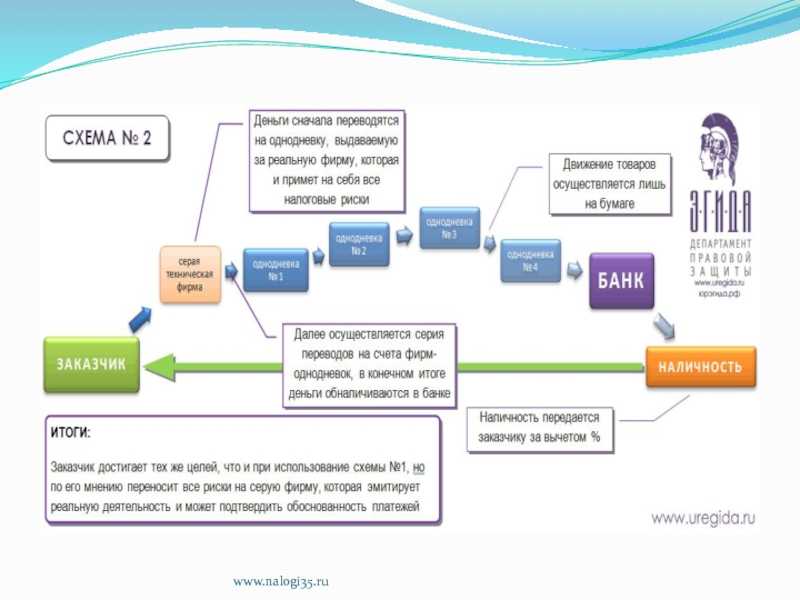

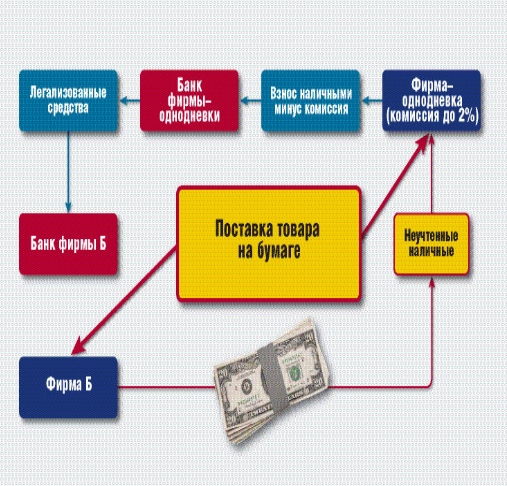

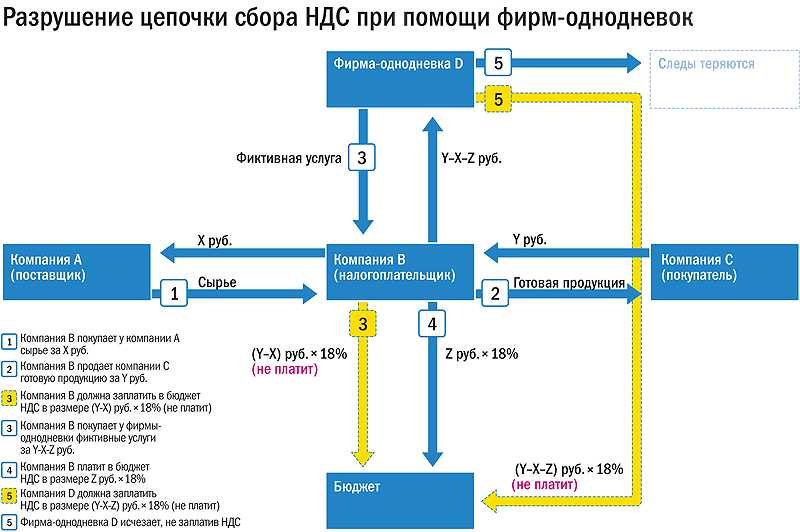

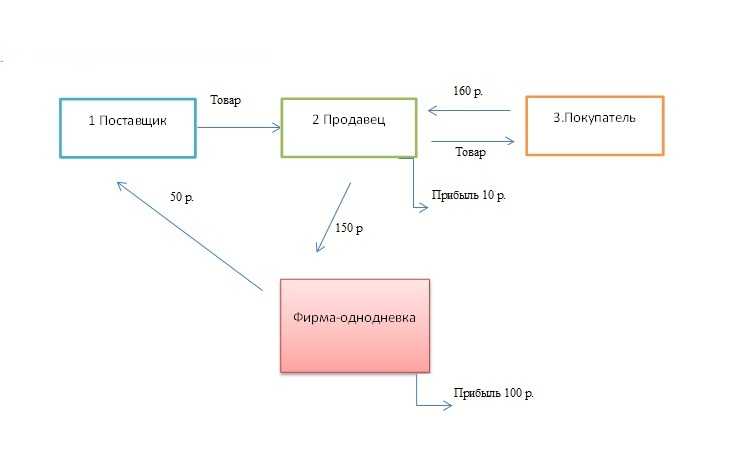

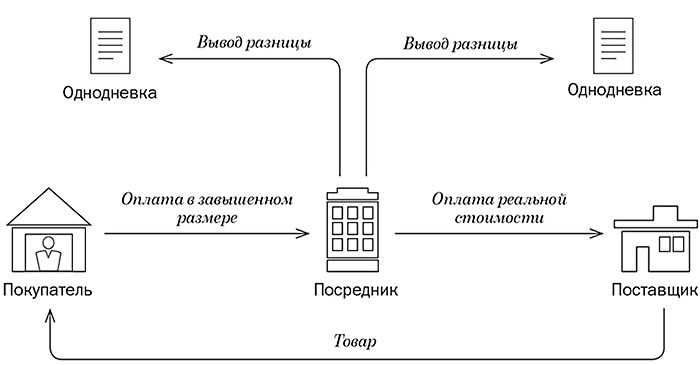

Как работает организация

Существует несколько схем работы, которые используются такими фирмами.

Наиболее часто применяются следующие способы для ведения незаконной деятельности:

- через подставную организацию создается видимость наличия затрат у другой крупной и официально работающей фирмы;

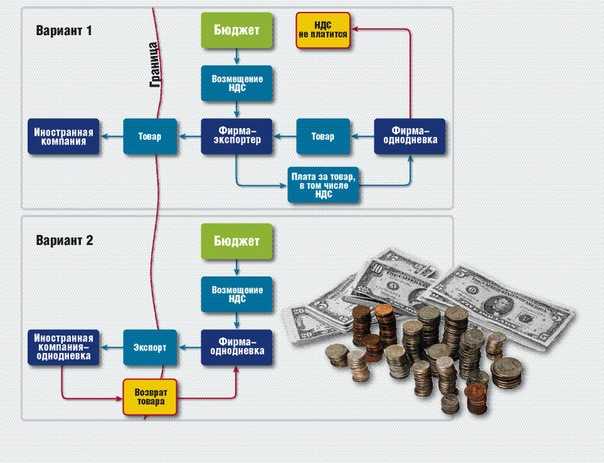

- с помощью компании-однодневки производятся вычеты по НДС;

- создается предприятие для заключения одной крупной сделки, но после получения прибыли и снятия денег фирма подвергается процедуре ликвидации.

Нередко люди, пользующиеся такими фирмами-однодневками, регулярно создают новые компании, закрывая ненужные организации.

С помощью разных способов они получают вычеты по НДС, обналичивают денежные средства или выполняют другие незаконные операции.

Ответственность за регистрацию фирмы-однодневки

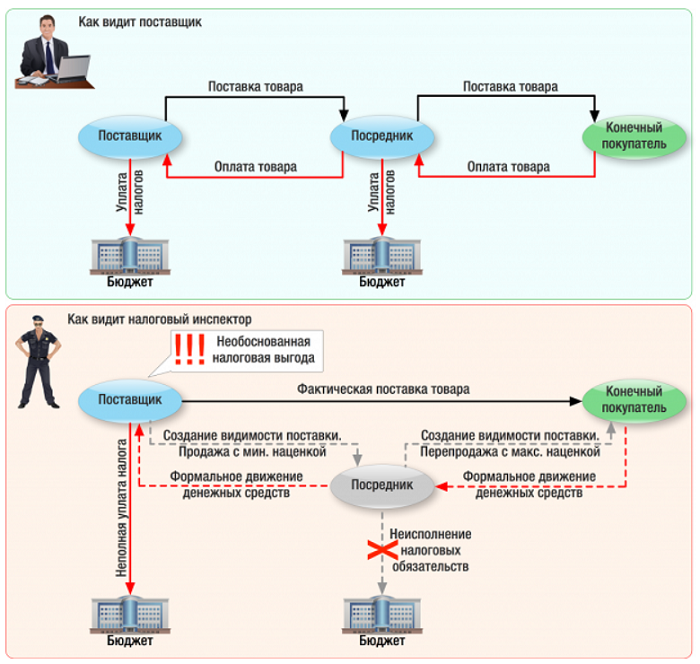

Сотрудничество с сомнительными компаниями влечёт ряд рисков. Их можно разделить на две категории: общие и налоговые.

К общим рискам заключения сделок с компанией-однодневкой относятся:

- Признание договора недействительным.

- Признание сделки притворной.

- Нарушение договора, то есть неоказание услуг или отсутствие поставок товара.

- Некачественный товар или выполнение услуги.

- Невозврат авансового платежа.

- Риск приобрести имущество с обременением.

- Репутационные потери.

Налоговые риски связаны с тем, что ФНС РФ считает фирмы-однодневки основным способом получения необоснованной выгоды при уплате налогов. Следовательно, компаниям, которые с ними сотрудничают, могут отказать в вычете НДС и признании расходов по налогу на прибыль. По статье 122 НК РФ такую компанию, несмотря на добросовестное выполнение ею налоговых обязательств, оштрафуют на сумму до 40% от неуплаченного налога.

Организаторам фирмы-однодневки грозит наказание за невнесение данных в ЕГРЮЛ (по статье 14.25 КоАП РФ их могут наказать запретом вести соответствующую деятельность в течение 1-3 лет).

Более суровое наказание предусмотрено статьями 173.1 и 173.2 УК РФ. По первой из этих статей наказывают за незаконное создание фирмы через подставных лиц. Виновным грозит:

- Штраф на сумму 100-300 тысяч рублей.

- Обязательные работы до 240 часов.

- Лишение свободы на тот же срок.

Отягчающими обстоятельствами содеянного считается использование служебного положения, групповой характер совершения преступления. В этом случае:

- Штраф может достигать полумиллиона рублей.

- Принудительные работы до 3 лет.

- Лишение свободы – 5 лет.

По статье 173.2 УК РФ квалифицируют незаконное использование удостоверения личности для создания фирмы-однодневки. Статья предусматривает три санкции:

- Штраф до 300 тысяч рублей.

- Обязательные работы до 180 до 240 часов.

- Исправительные работы до 2 лет.

Приобретение документа для регистрации фирмы наказывается:

- Штрафом до полумиллиона рублей.

- Принудительными работами до 3 лет.

- Лишением свободы на тот же срок.

Такая система наказаний призвана остановить развитие схем обмана и ухода от налогов с помощью регистрации фиктивных фирм.

А что скажет суд

Если инспектор налоговой службы заявляет о своих подозрениях касательно фирмы-однодневки, и дело доходит до суда, то в общей практике будут проверены такие факты:

- имела ли сделка экономическую целесообразность;

- проявила ли организация добросовестность и осмотрительность при выборе партнера;

- поступали ли денежные средства конечному потребителю услуги или были возвращены той организации, от которой ушли;

- имеются ли у контрагента расходы на ведение реальной хозяйственной деятельности;

- является ли цена товара или услуги конкурентной, или она искусственно занижена (завышена) многократно;

- имеют ли платежи транзитный характер, или они остаются на счетах фирмы-контрагента.

Однако, как бы то ни было, налогоплательщик будет считаться добросовестным до той поры, пока судом не будет установлено обратное.

Признаки фирм однодневок: судебная практика

Не только деятельность ФНС направлена на выявление недобросовестных фирм. Деятельность судебных инстанций также направлена на выявление мошенников и уклонистов. Многочисленные судебные разбирательства определили перечень отдельных факторов, по которым производится признание фирмы однодневкой.

Критерии по судебной практике:

- Размер уставного капитала минимален. Однако, такой фактор можно расценивать только в совокупности с другими показателями. В отдельности, минимальный уставный капитал не является фактором риска.

- Массовые адреса регистрации. Указан один адрес сразу для нескольких юридических лиц.

- Систематически подаются нулевые формы отчетности, либо декларации не представляются вовсе.

- Компания функционирует без наемных работников. Причем ведения основного вида деятельности не возможно без привлечения трудовых ресурсов.

- У организации отсутствуют административные ресурсы для ведения деятельности. Также фактором риска считается и отсутствие материальных ресурсов.

- Ведение подозрительных операций по хозяйственной деятельности.

- Документация контрагента систематически подписывается лицами, не имеющими соответствующих полномочий.

- Короткий жизненный цикл компании. Например, компания зарегистрирована не давно, по отношению к дате свершения подозрительной операции или сделки.

- Фирма не исполняет требования налоговых органов и иных контролеров. Не представляет пояснения, подтверждения и иную документацию по запросу.

Наличие одного или сразу нескольких факторов в деятельности контрагента не всегда говорит, что контрагент признан фирмой однодневкой. Зачастую признаки недобросовестности возникают по халатности сотрудников предприятия, либо из-за незнания законодательства. Однако, судебная практика показывает устойчивое выявление мошеннических схем с участие однодневных предприятий.

Как бороться с однодневками

Постоянную борьбу с фирмами-однодневками ведут все государства без исключения, потому что они в итоге наносят существенный урон бюджету.

Кроме этого, время от времени принимаются разные поправки к законам, которые усложняют жизнь фиктивным организациям.

Так за последние 2 года произошли следующие изменения:

- Введена программа АСК НДС-2, которая проверяет данные и находит несоответствия по НДС. Нарушителей ждут выездные налоговые проверки.

- При возникновении подозрений налоговые инспекторы имеют право приостанавливать на месяц ликвидацию, реорганизацию и внесение изменений в учредительные документы.

- Налоговики могут отмечать в реестре все недобросовестные компании.

- Юридический адрес стало сложнее поменять. Инспекторы проверяют куда переезжает организация, не является ли фиктивным этот переезд. Миграция теперь сильно затруднена.

Также существует законопроект о подключении контрольно-кассовых аппаратов в режиме онлайн к операторам связи, которые уполномочены налоговой. В случае принятия закона налоговики будут видеть все операции по кассе в режиме реального времени.

Эти меры помогут свести к минимуму количество фиктивных фирм и улучшить конкурентоспособность добросовестных организаций на рынке.

Но полностью истребить однодневки возможно будет только тогда, когда к ответственности будут привлекаться настоящие владельцы фирм, невзирая на их должности и чины.

ugolovnyi-expert.com

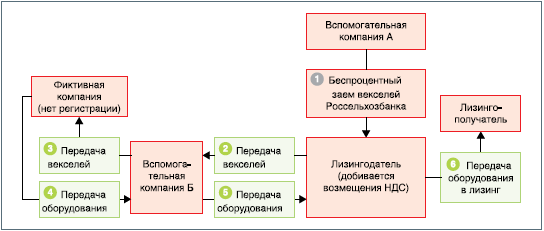

Уголовная ответственность за регистрацию фирмы однодневкиЧаще всего фирмы однодневки создаются, чтобы производить обналичивание денег. С этой целью в учете появляются фиктивные сделки. В них присутствуют контрагенты, оплата, но не производится никаких работ и не передается товаров. Государство ввело уголовную ответственность, стремясь минимизировать объемы безконтрольного обращения денег. В статье мы рассмотрим какая ответственность за создание фирмы однодневки.

За создание компаний, относящихся к однодневкам, предусмотрена ответственность. При этом не имеет значение, велась ли деятельность такой компании.

Наказание определяется тем, каким образом осуществляется создание «однодневки». Для удобства виды ответственности, предусмотренной Уголовным кодексом, представлены в таблице.

|

Номер статьи |

Состав преступления |

Возможное наказание |

|

173.1 |

Создание организации с использованием лиц, признанных подставными |

|

| Создание фирмы с использованием граждан, признанных подставными несколькими лицами, вступившими в сговор либо лицом, использовавшим для этих целей служебное положение |

|

|

|

173.2 |

Передача паспорта либо оформление доверенности с целью организации однодневки |

|

| Покупка паспорта или использование личных данных, которые незаконно получены для создания организации |

|

Важно не только знать, что грозит при создании фирмы-однодневки, но и понимать, какой смысл вкладывают законодатели в это понятие

Кто такие подставные лица?

Для выяснения, кто должен понести наказание за создание компании-однодневки, большое значение отводится определению подставных лиц. Весной 2015 года законодательно это понятие было уточнено. Сделано это с целью уменьшить вероятность наказания невиновных лиц.

До принятия поправок под подставными лицами понимались граждане, которых ввели в заблуждение с целью создания теневого бизнеса. На сегодняшний день к ним также добавлены те, на кого компанию зарегистрировали без их ведома, а также директора, целью действия которых не является управление юридическим лицом.

Итогом принятия подобных изменений в закон стало следующее:

- снизилась вероятность наказания лиц, которые не осознают, что их использовали для создания однодневок;

- при краже паспорта и добыче данных иным незаконным способом подставное лицо не будет признано организатором;

- меньшее количество лиц соглашаются за деньги числится директором фирмы, так как они боятся быть привлеченными к ответственности.

Последствия сотрудничества с лжекомпанией

Для того чтобы обезопасить себя от финансовых потерь, дополнительных налоговых начислений и рисков, важно тщательно выбирать, с какими контрагентами сотрудничать. Если возникнут подозрения в ведении мошеннической деятельности, суд будет проверять обе стороны, но пока не установлена умышленная связь с фирмой-однодневкой, наказания для второго партнера не поступит

В то же время важно помнить, что, согласно законодательству, ответственность за потери и другие неблагоприятные последствия от заключения сделок с недобросовестными организациями несет сам предприниматель (определение Высшего Арбитражного Суда от 21.02.2011 № ВАС-17648/10).

Но факт нарушения налогоплательщиком своих налоговых обязанностей еще не считается доказательством получения незаконной и необоснованной прибыли. Она может быть признана таковой, если налоговый орган докажет, что действия налогоплательщика были совершены без нужной предусмотрительности, он заранее знал о нарушениях партнера и был заинтересован в них. Если предпринимателю окажет услугу фирма-однодневка без лицензии, это может привести к серьезным финансовым потерям – придется требовать обратно перечисленные деньги, часто это возможно только в судебном порядке. Подпись договора неуполномоченным в законном порядке лицом чревата потерями результатов работы и интеллектуальных наработок. Поэтому проверить контрагента на благонадежность перед заключением сделки нужно обязательно.

Совокупность факторов

Получается, что выполнение формальных условий сделки (подписанные договор, счета-фактуры, акты, накладные и т.д.) вообще теряет значение, если контрагент под подозрением.

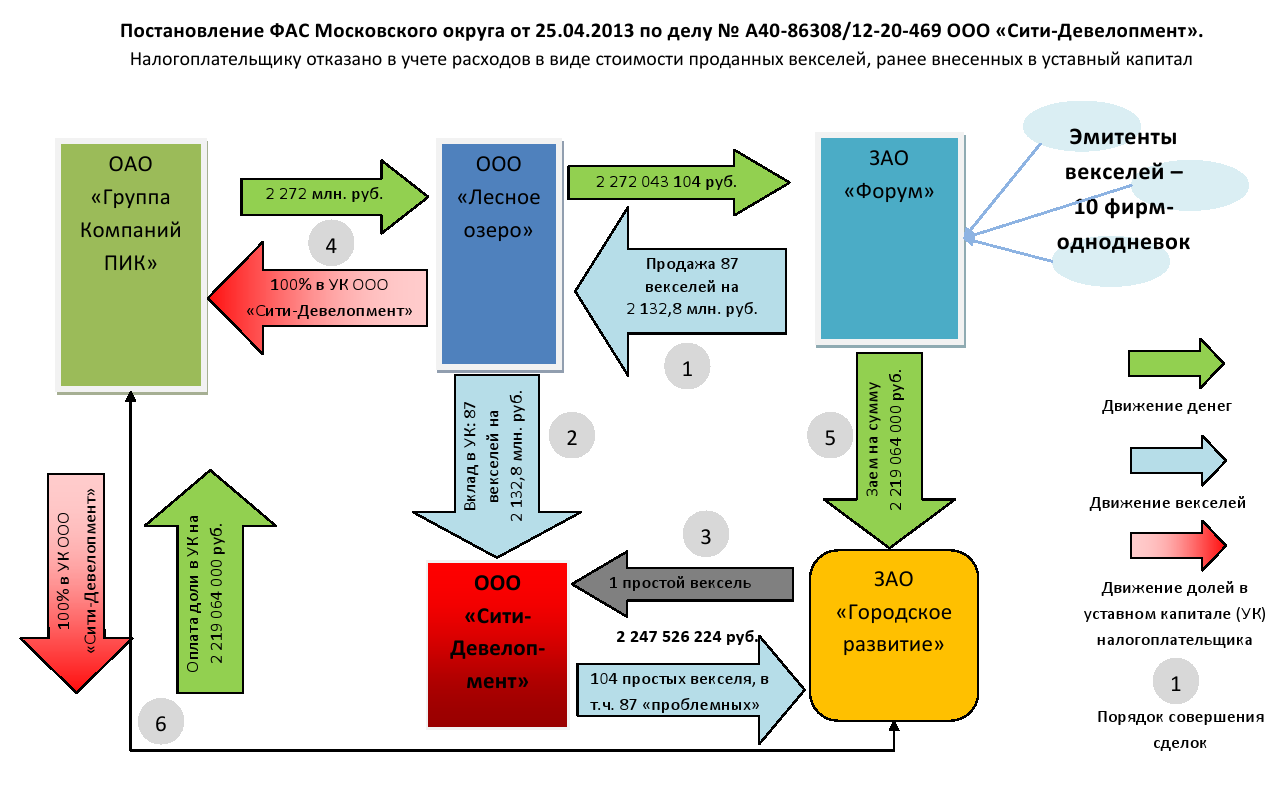

Судебная практика. Организациями в подтверждение осуществленных сделок представлены договоры, счета-фактуры, справки о стоимости выполненных работ и затрат, акты о приемке выполненных работ, локальные сметы, накладные. Налоговый орган установил, что контрагенты обладают признаками номинальных структур (фирмы-однодневки), не осуществляют реальной деятельности и, соответственно, не исполняют налоговых обязанностей по оформляемым сделкам. Данный вывод прозвучал в постановлениях АС Западно-Сибирского округа от 22.11.2016 N Ф04-5612/2016 (определение ВС РФ от 20.03.2017 N 304-КГ17-1229) и от 29.03.2017 N Ф04-754/2017, Уральского округа от 06.07.2016 N Ф09-6849/16 (определение ВС РФ от 03.11.2016 N 309-КГ16-14100), Восточно-Сибирского округа от 29.09.2016 N Ф02-4542/2016 (определение ВС РФ от 24.01.2017 N 302-КГ16-19032), Дальневосточного округа от 16.03.2017 N Ф03-479/2017, Московского округа от 24.03.2017 N Ф05-665/2017, Уральского округа от 28.02.2017 N Ф09-12488/16.

Отметим, что иногда организациям удается отстоять расходы по сделкам с контрагентами-однодневками.

Судебная практика. Налоговики указали на то, что спорные контрагенты имеют признаки «однодневок». Тем не менее общество выиграло дело. Все документы на поставку были оформлены надлежащим образом, взаимозависимость не обнаружена, вывод эксперта о подписании документов неустановленными лицами носит вероятностный характер (постановление АС Волго-Вятского округа от 11.11.2016 N Ф01-4828/2016).

В другом случае также были правильно оформлены документы на поставку. Суд сказал, что отсутствие транспортных средств и складов, а также технических работников не препятствует исполнению обязательств спорному контрагенту (постановление АС Северо-Кавказского округа от 27.02.2017 N Ф08-555/2017).

Существует Федеральный информационный ресурс «Риски», куда заносят фирмы-однодневки. Однако факт включения организации в данную систему не является однозначным показателем ее неблагонадежности.

Примечание. Ведение информационного ресурса «Риски» осуществляется в соответствии с Приказом ФНС России от 24.06.2011 N ММВ-8-2/42дсп@ «Об утверждении Методических рекомендаций по ведению информационного ресурса «Риски».

Судебная практика. Судьи напомнили, что ФИР «Риски» является внутренним (непубличным) ресурсом, созданным для автоматизации и систематизации процессов сбора и обработки определенных сведений об организациях, получаемых налоговыми органами законным путем. Факт включения юрлица в ФИР «Риски» не является однозначным показателем его неблагонадежности (постановления АС Московского округа от 28.12.2015 N Ф05-18124/2015 (определение ВС РФ от 26.04.2016 N 305-КГ16-3048), Северо-Кавказского округа от 14.02.2017 N Ф08-252/2017).

Признаки фиктивного юрлица

ФНС разработала специальные критерии, факторы и признаки, по которым можно определить фиктивную компанию. Показателей довольно много, обозначим самые важные:

- Учредитель, либо иные представители компании одновременно являются участниками в других фирмах. Например, один гражданин выступает в роли учредителя/соучредителя сразу нескольких организаций.

- Юридический адрес созданного предприятия совпадает со многими компаниями. Так называемые массовые адреса регистрации, где по факту нет ни офисов, ни производств.

- Отсутствие фактических возможностей к ведению деятельности. То есть, у компании нет материальных, административных, финансовых и производственных ресурсов, чтобы оказывать услуги/работы, производить товары.

- Отсутствие налоговой отчетности за несколько периодов подряд. Например, компания не предоставила в ФНС бухгалтерскую отчетность.

- Представление отчетности «с убытками» на протяжении нескольких лет. Либо в отчетах отражается нулевой результат деятельности, когда доходы равны расходам.

- Систематическое заявление крупных, несоразмерных сумм налоговых вычетов. Занижение налоговой базы искусственным путем.

- Пограничное состояние в отношении предельных величин, допускающих применение льготных режимов налогообложения.

- Учредитель или управляющий фирмой дисквалифицирован по решению соответствующих органов.

- Гражданин, являющийся создателем компании, признан умершим, без вести пропавших, недееспособным. При условии, что регистрация наступила уже после обозначенных обстоятельств.

- Сомнительные сделки. В особенности, если дата сомнительной операции близко к дате регистрации юридического лица.

Отметим, что совпадение одного или нескольких факторов не говорит, что компания — мошенник. Однако, такие совпадения могут спровоцировать камеральные и выездные проверки налоговиков. Если экономический субъект признают фиктивным, то за фирмы однодневки уголовная ответственность назначается по всей строгости.

Повторимся, что работа с фирмами однодневками — ответственность не только учредителя, но и контрагентов. Поэтому логично будет выделить два вида ответственности: непосредственно за создание фиктивного юридического лица, и за «партнерство» с таким субъектом.

Самостоятельное определение однодневки

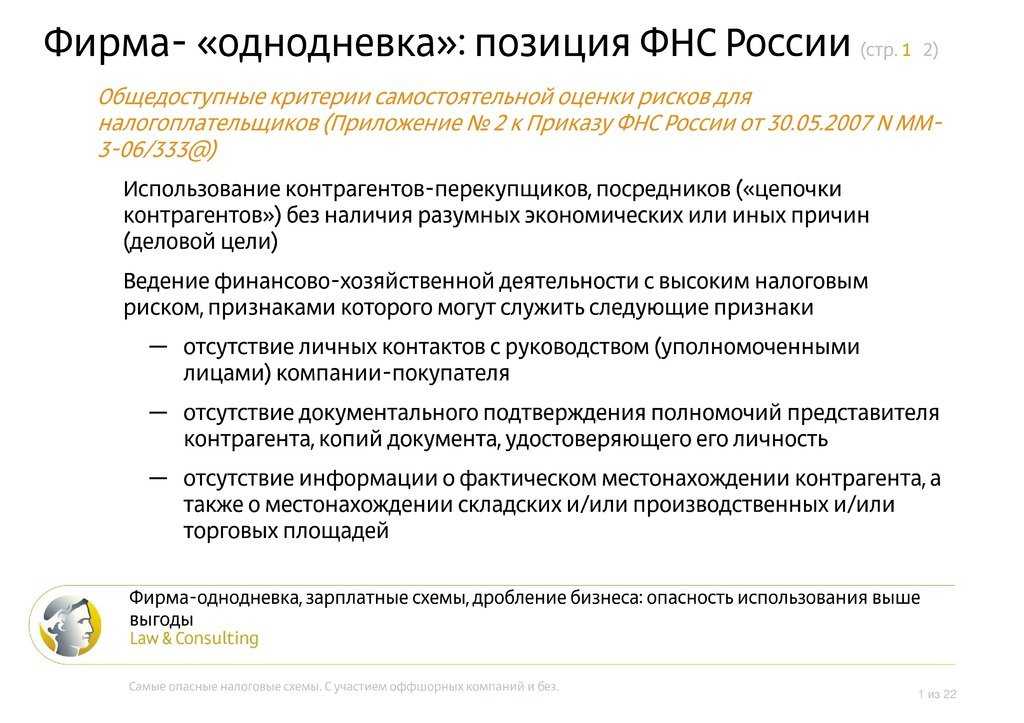

В Приказе ФНС РФ от 30.05.2007 №ММ-3-06/333@ налоговики впервые приводят 12 критериев самостоятельной оценки рисков для налогоплательщиков, часть которых может сигнализировать именно о фирме-однодневке. Признаки фирмы-однодневки были доработаны и перечислены в письме ФНС России от 10.07.2018 № ЕД-4-15/13247, количество критериев увеличилось до 20.

Новый документ официально разрешает налоговикам из-за малейших подозрений аннулировать сданные компанией налоговые декларации. В результате все обернется штрафами и блокировкой счетов. Не исключено, что при этом «под раздачу» попадут и вполне себе добропорядочные организации.

- представляют уточненные налоговые декларации с некорректным порядковым номером корректировки;

- руководители юридического лица, индивидуальные предприниматели уклоняются от явки на проведение допросов (более 2-х раз);

- руководители юридического лица, индивидуальные предприниматели не проживают по месту регистрации;

- доверенности на представление интересов выданы представителям, зарегистрированным (проживающим) в других субъектах РФ;

- вновь созданные организации (дата создания (регистрации) 2017 год);

- организации на протяжении нескольких предыдущих отчетных (налоговых) периодов представляли «нулевую» отчетность;

- суммы доходов, отражаемые в налоговых декларациях, приближены к сумме расходов, удельный вес налоговых вычетов по налогу на добавленную стоимость (далее — НДС) составляет более 98%;

- организации не находятся по адресу регистрации;

- договора аренды с собственниками помещений не заключались;

- среднесписочная численность 1 человек, либо отсутствует;

- руководители организации не получают доходы, в том числе и в организации, руководителем которой являются;

- налогоплательщики изменяют место постановки на учет;

- внесены сведения о смене руководителя организации, незадолго до представления отчетности;

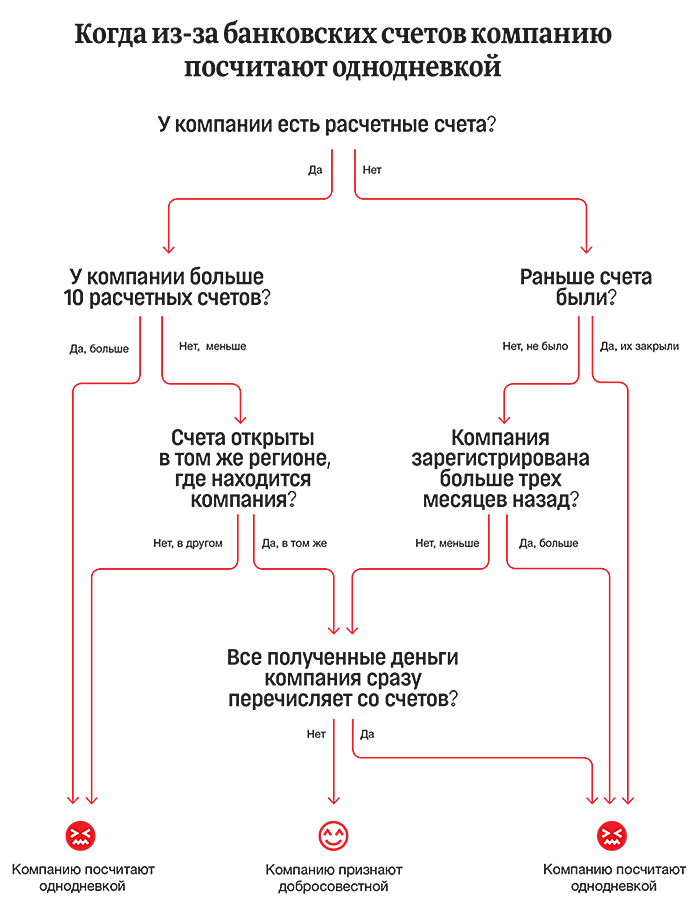

- отсутствуют расчетные счета в течение трех месяцев, с даты создания (регистрации) организации;

- расчетные счета закрыты;

- открыто (закрыто) множество расчетных счетов (более 10);

- движение денежных средств по расчетным счетам носит «транзитный» характер;

- расчетные счета открыты в банках, отличных от места регистрации организации;

- установлено «обналичивание» денежных средств, не устранены расхождения предыдущих периодов;

- в ЕГРЮЛ внесены сведения о недостоверности сведений об адресе, руководителе, учредителе организации, руководитель (учредитель) не является резидентом РФ и другое.

Кроме того, инспекция может признать сделку сомнительной в том случае, если нет необходимых свидетельств. К таким относят:

- Ксерокопии документальной базы, которая подтверждает наличие необходимой производственной мощности у контрагентов;

- Все требуемые лицензии;

- Наличие штата сотрудников, имеющих нужную классификацию;

- Наличие имущественной базы.

В целом, необходимы факты, которые подтверждают, что контрагент действительно может выполнить поставленную задачу. Чем большее количество из перечисленных выше пунктов не соблюдается, тем больше риск того, что предприниматель воспользовался услугами фирмы однодневки, и инспектор вероятнее всего будет намного тщательнее проводить дальнейшую проверку.

Основные сервисы по проверке контрагентов

- http://fssprus.ru/iss/ip — сведения о наличии у юридического лица исполнительного листа

- http://kad.arbitr.ru/ — сведения об участии компании в арбитражных процессах

- https://service.nalog.ru/svl.do — здесь выложены сведения о дисквалифицированных руководителях и владельцах компаний

- https://egrul.nalog.ru/ — здесь смотрим данные об актуальности статуса самого юридического лица (зарегистрирован, поданы документы на смену адреса, реорганизацию, ликвидацию, недостоверные данные)

- https://service.nalog.ru/addrfind.do — проверяем адреса на массовость

- https://service.nalog.ru/zd.do — можно посмотреть сдает ли компания отчетность и есть ли у нее долги по налогам

- https://service.nalog.ru/mru.do — в скольких компаниях физическое лицо является учредителем и/или руководителем

- http://www.vestnik-gosreg.ru/publ/fz83/ — здесь собраны сведения о недействующих юридических лицах и компаниях, которые находятся в той или иной стадии ликвидации

- http://services.fms.gov.ru/info-service.htm?sid=2000 — сведения о том, действителен ли паспорт руководителя/владельца компании

- https://service.nalog.ru/bi.do — сведения о наличии блокировки по счетам компании (наличие неоплаченных налогов и сборов)

Ссылки по теме: