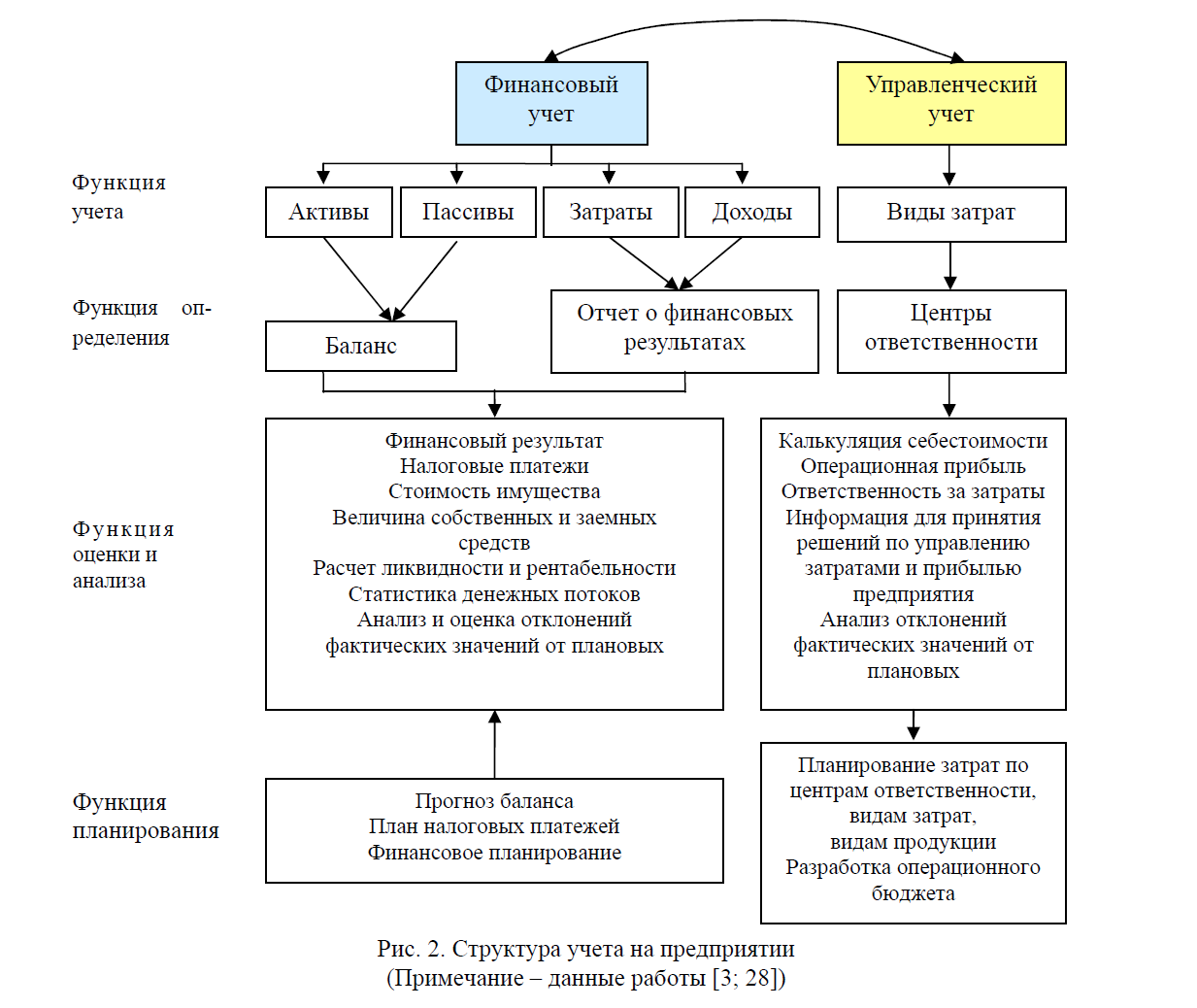

- Управленческие расходы. Строка 2220

- Что включают в себя коммерческие расходы?

- Коммерческие и управленческие расходы – это…

- Что относится к управленческим затратам?

- Что входит в состав коммерческих расходов?

- Итоги

- Какими проводками отражать управленческие расходы в бухгалтерском учете?

- Учёт управленческих расходов в 2021 году

- Закрываем счет 20 по услугам

- Таблица 1. Списание затрат по услугам при закрытии месяца

- Финансовый анализ расходов на управление

- Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

- Учет агентских вознаграждений в модуле ФСБУ 25 (Хомнет) для лизинговых компаний

- Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

- Переход на новый стандарт

- Блог экспертов онлайн-школы ГиД по ГОЗ

- Закрытие счета 26 в 1С

- Новые нормативные документы для НОР и расчета пожарного риска в 2021 году

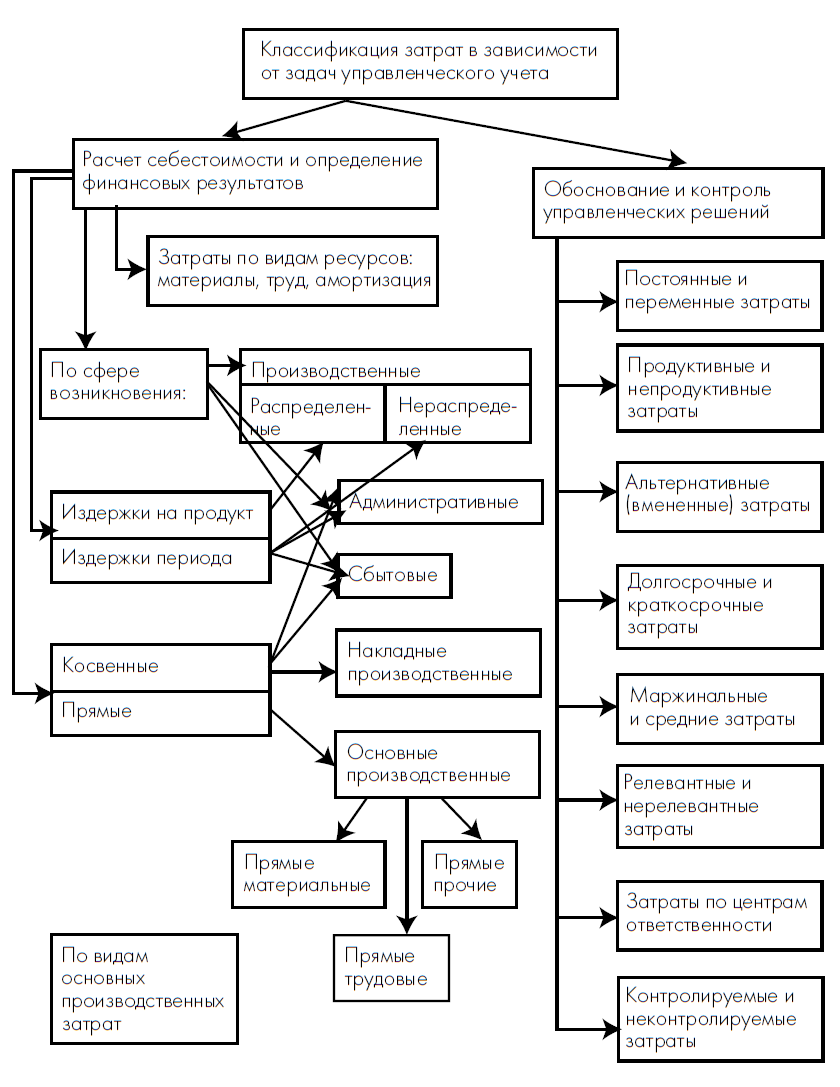

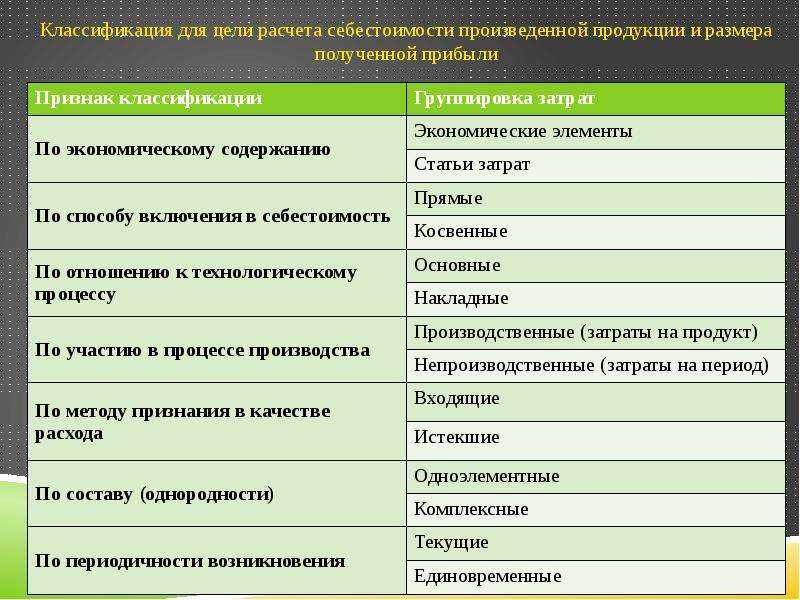

- Что входит в управленческие расходы?

- Разновидности УР и формы их планирования

- Нормы НР и СП к ТСН-2001 на 2021 год

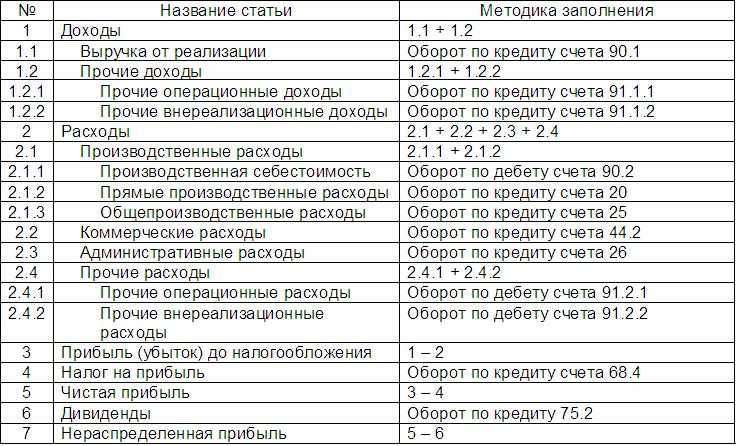

Управленческие расходы. Строка 2220

По данной строке отражается информация о расходах по обычным видам деятельности, связанных с управлением организацией (п. п. 5, 7, 21 ПБУ 10/99).

Какие расходы являются управленческими?

В состав управленческих могут быть включены следующие расходы (Инструкция по применению Плана счетов):

— на содержание общехозяйственного персонала, не связанного с производственным процессом;

— амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

— арендная плата за помещения общехозяйственного назначения;

— расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

— налоги, уплачиваемые в целом по организации (налог на имущество, транспортный налог, земельный налог и т.п.);

— другие аналогичные по назначению расходы, возникающие в процессе управления организацией и обусловленные ее содержанием как единого финансово-имущественного комплекса.

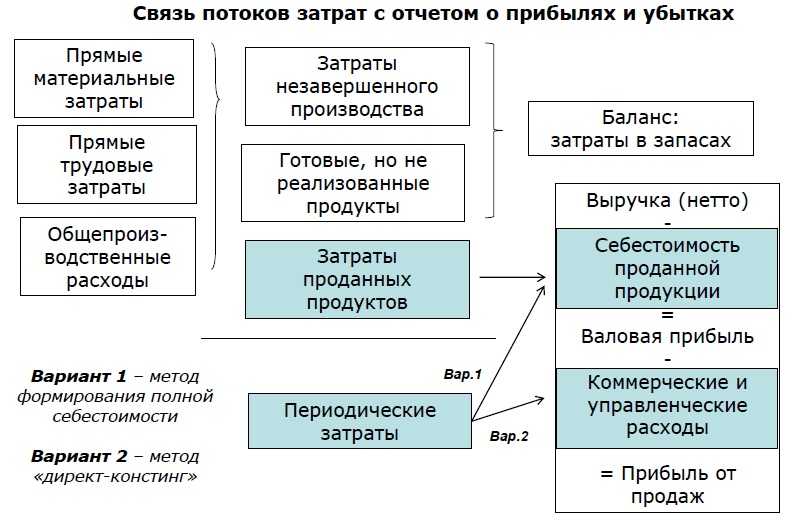

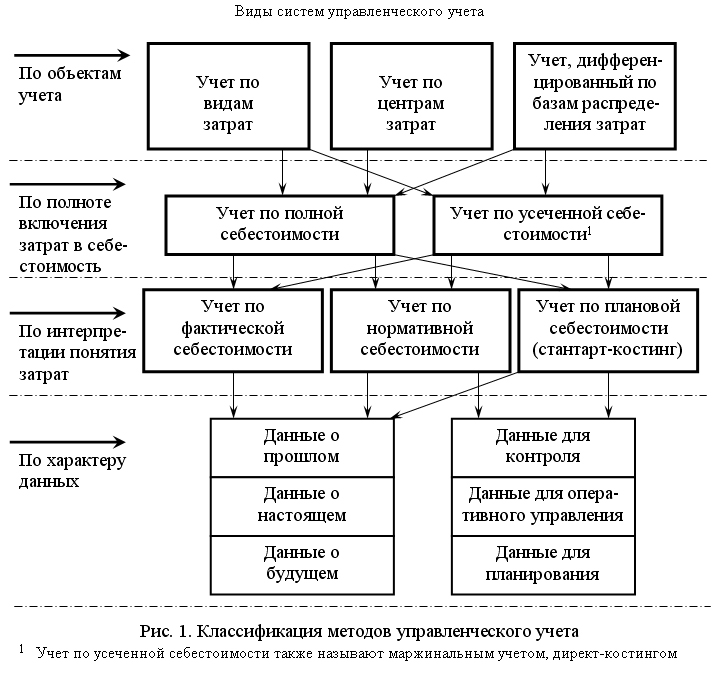

Управленческие расходы, учитываемые на счете 26 «Общехозяйственные расходы», в соответствии с учетной политикой могут ежемесячно (п. п. 9, 20 ПБУ 10/99, Инструкция по применению Плана счетов):

1) списываться в качестве условно-постоянных в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж»;

2) включаться в себестоимость продукции, работ, услуг (т.е. списываться в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»).

Обратите внимание!

Общехозяйственные расходы строительных организаций могут включаться в себестоимость работ по договорам строительного подряда только в случае, если предусмотрено их возмещение заказчиком (п. 14 ПБУ 2/2008).

Особенности включения управленческих расходов в себестоимость продаж устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 N 16-00-13/03).

Какие данные бухучета используются при заполнении строки 2220 «Управленческие расходы»?

Значение показателя строки 2220 «Управленческие расходы» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90-2, в корреспонденции со счетом 26 (если такой порядок списания управленческих расходов предусмотрен учетной политикой организации). Полученная величина управленческих расходов указывается в Отчете о финансовых результатах в круглых скобках.

Вариант 1. Учетной политикой организации предусмотрено включение управленческих расходов в себестоимость продаж полностью в отчетном периоде их признания расходами по обычным видам деятельности.

Строка 2220 «Управленческие расходы» = Оборот по дебету субсчета 90/2 и кредиту счета 26

Вариант 2. Учетной политикой организации предусмотрено включение управленческих расходов в себестоимость продукции, работ, услуг.

Строка 2220 «Управленческие расходы» = —

Показатель строки 2220 «Управленческие расходы» (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

Пример заполнения строки 2220 «Управленческие расходы»

Показатели по субсчету 90-2 счета 90 в бухгалтерском учете (в корреспонденции с кредитом счета 26): руб.

| Оборот за отчетный период (2014 г.) | Сумма |

| 1 | 2 |

| 1. По дебету субсчета 90-2 в корреспонденции со счетом 26 | 6 345 970 |

Фрагмент Отчета о финансовых результатах за 2013 г.

| Пояснения | Наименование показателя | Код | За 2013 г. | За 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Управленческие расходы | 2220 | (15 780) | (10 132) |

Решение

Управленческие расходы составляют 6346 тыс. руб.

Фрагмент Отчета о финансовых результатах будет выглядеть следующим образом.

Что включают в себя коммерческие расходы?

Коммерческие расходы включают в себя расходы на продажу продукции, которые собираются на счете 44. Подробнее о том, что входит в коммерческие расходы компании, читайте ниже.

Коммерческие и управленческие расходы – это…

Сведения о коммерческих и управленческих расходах компания должна раскрывать в отчете о финрезультатах:

- по строке 2210 указываются коммерческие расходы;

- строке 2220 — управленческие расходы.

Ни НК РФ, ни другие нормативные акты не содержат четкой формулировки, что именно следует относить к коммерческим расходам, а что — к управленческим. На практике коммерческие и управленческие расходы — это траты компании, отражаемые на счетах 44 и 26 соответственно.

Что относится к управленческим затратам?

К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав коммерческих расходов?

В отличие от управленческих расходов коммерческие расходы включают затраты компании, которые связаны с производственной или торговой деятельностью. Для фирм, работающих в сфере производства, коммерческими расходами будут траты на упаковку изделий, их доставку до склада покупателя, рекламные мероприятия и др.

В коммерческие расходы торговой компании входят затраты на перевозку и хранение товаров, оплату труда, аренду или содержание зданий, где осуществляется торговля, рекламу, представительские расходы и т. п.

Как правильно оформить представительские расходы, расскажем в этой статье.

Что относится к коммерческим расходам компаний, занимающихся сельхоззаготовкой и переработкой? Это траты на содержание заготовительных и приемных пунктов, содержание скота и птицы (приказ Минфина от 31.10.2000 № 94н).

В бухучете коммерческие расходы собираются по дебету счета 44. При этом есть 2 способа учесть такие расходы в себестоимости:

- Списать полностью проводкой Дт 90 Кт 44.

- Списать частично на счет 90. При этом согласно плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) нужно распределить:

- расходы на упаковку и транспортировку между видами реализованной продукции (для производственных фирм);

- транспортные расходы между проданными товарами и остатками на складах на конец месяца (для торговых фирм);

- коммерческие расходы — в дебет счета 15 и счета 11 (для тех компаний, которые занимаются заготовкой и переработкой сельхозпродукции).

Выбранный способ распределения компания указывает в своей учетной политике.

Отражаются ли коммерческие расходы в балансе, см. в этой статье.

Итоги

Четкого перечня коммерческих затрат законодательные акты РФ не содержат. На основании сложившейся практики российского бухучета коммерческие расходы следует относить на счет 44. Исходя из данного принципа коммерческими расходами можно признать те затраты, что перечислены инструкцией к Плану счетов в описании счета 44.

Подробнее о том, как организации составить собственный рабочий план счетов и какие счета в него включить, читайте в этой публикации.

Какими проводками отражать управленческие расходы в бухгалтерском учете?

Сумму административно-хозяйственных затрат указывают в Отчете о финансовых результатах в строке 2220 «Управленческие расходы». Данные сюда попадают со счета 90.2 «Себестоимость продаж».

Строка «Управленческие расходы» в Отчёте о финансовых результатах

Бланк Отчёта о финансовых результатах на 2021 год — скачать

Пример заполненного Отчёта о финансовых результатах на 2021 год — скачать

В учетной политике компания утверждает рабочий План счетов. Торговые организации собирают управленческие расходы на счете 44 «Расходы на продажу». Все остальные (производство, комиссионеры, брокеры, дилеры и т.д.) должны использовать счет бухгалтерского учёта 26 «Общехозяйственные расходы».

В дебет 26 и 44 списывают затраты со счетов:

- амортизации;

- налогов;

- материалов;

- расчетов с персоналом;

- подотчетные суммы;

- расходы будущих периодов.

Полный список корреспондирующих проводок смотрите в Плане счетов бухучета РФ. Внутри счетов создают дополнительную аналитику: субсчета и статьи затрат.

План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации (утв. Приказом Минфина РФ от 31.10.2000 № 94н)

Для учета зарплаты бухгалтеров в 1С: Бухгалтерия на счете 26 создали дополнительные признаки: подразделение «Финансовый отдел», статья расходов «Оплата труда».

По итогам отчетного периода накопленные на этих счетах суммы относят:

- напрямую на себестоимость проданной продукции: Д 90.2 К 26, 44;

- в производство: на запасы, незавершенное строительство, основное/вспомогательное производство: Д 10, 20, 23, 25, 28 К 26, 44.

Учёт управленческих расходов в 2021 году

С 2021 года переносить в производство можно только те управленческие расходы, которые непосредственно связаны с изготовлением продукции или покупкой материалов (п.18, п. 26 ФСБУ 5/2019). При списании тех или иных затрат на управленческие расходы будьте готовы объяснять налоговикам суть и экономическое значение таких проводок.

Если руководитель административно-хозяйственного отдела сам поехал закупать материалы для производства, то его ГСМ и командировочные расходы можно отнести на себестоимость этих запасов.

В рабочих процессах таких примеров немного, либо они незначительные по сумме. Списание их на себестоимость будет скорее усложнять учет, чем отражать полные затраты на продукцию.

Закрываем счет 20 по услугам

Если поставили галочку напротив «Выполнение работ, оказание услуг заказчикам», надо выбрать, как именно списываются затраты со счета 20.01 при закрытии месяца. Для этого на вкладке появится специальное поле. Возможные варианты смотрите в таблице 1

Обращаем внимание: эта настройка касается только услуг

Таблица 1. Списание затрат по услугам при закрытии месяца

|

Способ списания |

В чем заключается |

|

Без учета выручки |

Все затраты, накопленные на счете 20.01, списываются регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», независимо от того, была выручка или нет |

|

С учетом всей выручки |

Этот способ – полная противоположность предыдущему. А именно: если по итогам месяца есть выручка по конкретной номенклатурной группе, счет 20.01 закроется. Иначе, если выручки не было, – не закроется. Если по итогам закрытия месяца надо отразить незавершенное производство по закрытой номенклатурной группе, проведите документ «Инвентаризация НЗП». Укажите в нем конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1 |

|

С учетом выручки только по производственным услугам |

Учитывается только та сумма выручки, которую провели документом «Оказание услуг». Если провели документ «Реализация товаров и услуг», соответствующую выручку для расчета списания затрат программа проигнорирует |

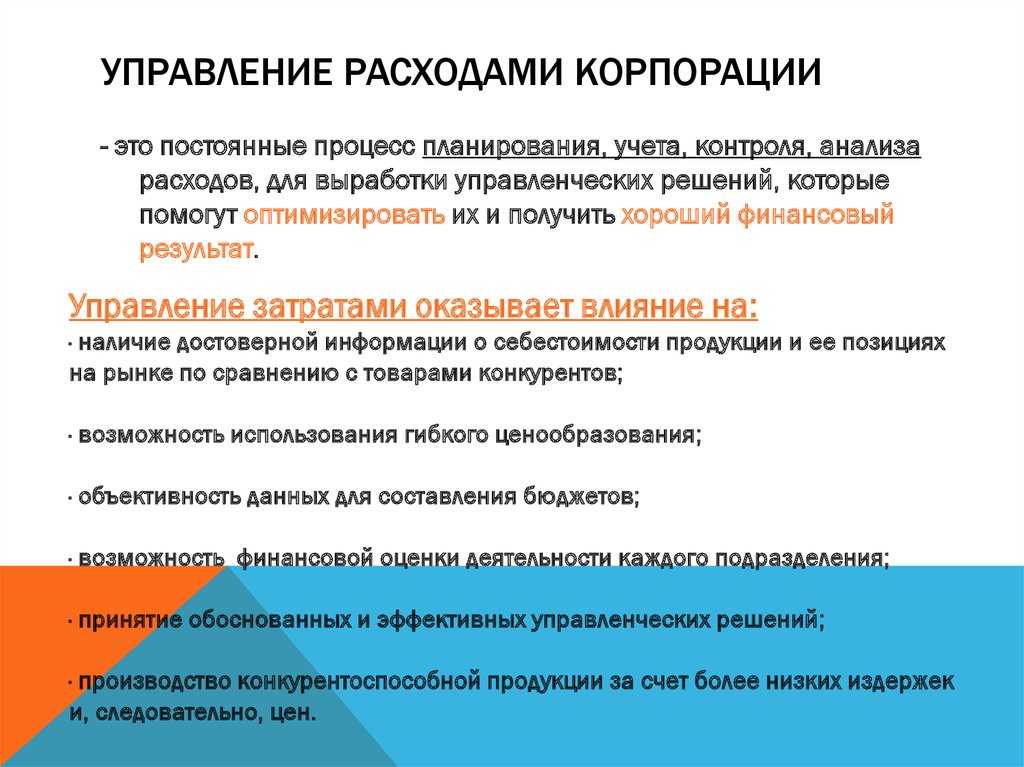

Финансовый анализ расходов на управление

Управленческие расходы в финансовом анализе относят к условно-постоянным, так как их величина не зависит от объема производства. Если объем выпускаемой (продаваемой) продукции увеличивается, прибыль на единицу товара увеличивается за счет масштаба.

Сложные экономические условия заставляют предпринимателей по-другому взглянуть на штатное расписание администрации. Руководители предприятий стараются совместить функции подразделений, чтобы сократить численность работников. Это позволяет снизить затраты на зарплаты, аренду, транспорт, оргтехнику, командировки. Сэкономленная сумма – объем повышения прибыли.

Хорошим вариантом считается перевод части персонала офиса на «домашний» режим, позволяющий сэкономить на аренде помещений, коммунальных платежах, служебном транспорте. Практически весь персонал может работать через интернет.

Грамотный финансовый анализ позволяет использовать оптимизацию административных издержек как средство повышения прибыли. Сэкономленные на оптимизации руководящего аппарата средства можно вложить в развитие, реорганизацию, обновление, внедрение инноваций.

Напишите свой вопрос в форму ниже

Отчет «Анализ начисленных налогов и взносов» в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета «Анализ начисленных налогов и взносов», который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

Учет агентских вознаграждений в модуле ФСБУ 25 (Хомнет) для лизинговых компаний

Учет агентских вознаграждений по ФСБУ 25 для лизинговых компаний.

Комиссии агентам являются арендными компонентами и отражаются в графиках платежей еще до передачи предмета лизинга. По ФСБУ начисление происходит при утверждении первого графика в дату передачи.

Закрытие агентского вознаграждения для агентов юр. лиц происходит в момент предоставления Акта от агента. Для агентов физ. лиц закрытие по ФСБУ отражается документом Начисление ЗП.

Исходящая комиссия (за заключение сделки) формируется при первым начислении задолженности и закрывается Реализацией лизинговых услуг.

Отмена системы ЕНВД и переход на патент в конфигурации 1С:ERP

В 2021 году произошло изменение в системах налогообложения. В связи с отменой системы налогообложения ЕНВД многие компании столкнулись с проблемой выбора, на какой режим налогообложения перейти. Для организаций существует 3 варианта выбора: ОСНО (общая система налогообложения), УСН (6%), УСН (15%). Причем для перехода на УСН требуется подать заявление в налоговую инспекцию. Если заявление не подано, или подано, но не принято, то организация автоматом переходит на ОСНО. Тонкость перехода с ЕНВД на УСН состоит еще и в том, что при применении УСН организация вынуждена учитывать имеющиеся лимиты по выручке и по численности, тогда как при применении ЕНВД размер выручки был неважен, так как налог считался по расчетным показателям и коэффициентам. В прошлом году эти лимиты были изменены и составляли 200 млн. руб. — выручка и 130 человек — численность.

Переход на новый стандарт

Переход на нормы ФСБУ 5/2019 можно осуществить по выбору организации: ретроспективно или перспективно. Выбранный способ необходимо раскрыть первой бухгалтерской отчетности, составленной с применением ФСБУ 5/2019 (п.п. 47, 48 ФСБУ 5/2019).

При ретроспективном переходе следует (п. 15 ПБУ 1/2008):

- скорректировать остатки по счетам учета запасов, нераспределенной прибыли и другим связанным счетам;

- при составлении бухгалтерской отчетности за первый отчетный период применения ФСБУ 5/2019 пересчитать сравнительные показатели за два предыдущих года, которые отражаются в этой отчетности.

На 1 января 2021 года надо скорректировать состав и стоимость запасов, а также сумму резерва. Корректировки, связанные с изменением доходов или расходов периодов, предшествующих периоду первого применения ФСБУ 5/2019, будут отнесены на счет 84 (п. 15 ПБУ 1/2008).

Переход на ФСБУ 5/2019 перспективно предполагает применение новых правил учета только в отношении операций, возникающих после 1 января 2021 года. Однако активы, имеющиеся на балансе организации по состоянию на 31 декабря 2020 года, надо классифицировать по новым правилам в январе 2021-го. Например, если спецодежду правомерно учитывали по правилам ПБУ 5/01 в составе МПЗ, но она не относится к запасам по ФСБУ 5/2019, ее надо перенести на счет 01 без ретроспективного пересчета показателей отчетности за прошлые периоды.

Блог экспертов онлайн-школы ГиД по ГОЗ

Основные экономические показатели (ОЭП) — плановые нормативы, используемые при калькуляции затрат и цены продукции (работ) в сфере гособоронзаказа (форма №22). В число таких нормативов предприятия входят:

- ОЗП – средний размер заработной платы (стоимость нормо-часа) основных производственных рабочих (непосредственных исполнителей) / основных рабочих

- ДЗП – норматив дополнительной заработной платы (форма №10)

- норматив страховых взносов

- ТЗР – норматив транспортно-заготовительных расходов (форма №8)

- ОПР – норматив общепроизводственных расходов (форма №11)

- ОХР – норматив общехозяйственных расходов (форма №12)

- АУР – норматив административно-управленческих расходов (форма №12)

- НР – норматив накладных расходов

- норматив коммерческих (внепроизводственных) затрат (форма №13)

- порядок списания и нормативы специальных затрат, затрат на специальную технологическую оснастку, и других расходов

- норматив рентабельности (прибыли)

- ФЗ – Федеральный закон

- ГОЗ – Государственный Оборонный Заказ

- РКМ – расчетно-калькуляционные материалы

- ПКИ – покупные комплектующие изделия

- ППФ – покупные полуфабрикаты

- ПФСП – полуфабрикаты собственного производства

- ОЭП – основные экономические показатели

- ОЭН – основные экономические нормативы

- БЭН – базовые экономические нормативы

- ФОТ – фонд оплаты труда

- ОЗП – основная заработная плата

- ДЗП – дополнительная заработная плата

- АУП – административно-управленческий персонал

- АУР – административно-управленческие расходы

- НР – накладные расходы

- ОПР – общепроизводственные расходы

- ОХР – общехозяйственные расходы

- ССР – себестоимость собственных работ

- ТЗР – транспортно-заготовительные расходы

| Статья о калькулировании цен и себестоимости оборонных заказов подготовлена с использованием правовых актов и актуальной законодательной базы в сфере гособоронзаказа по состоянию на 9 декабря 2020 года |

Приняты новые Критерии категорирования объектов НВОС и разделения их на I, II, III, IV категории — смотрите Постановление Правительства РФ от 31.12.2020 г. N 2398. Документ действует до 2027 года с оговоркой, что до 15 апреля 2022 года Минприроды РФ будет анализировать практику его применения. Изменение для предпринимателей существенное, ведь именно от категории объекта зависит плата за НВОС, объем требований к разработке экологических программ и отчетности.

Сроки сдачи сведений за 2020 год не изменились. Плату также необходимо внести до 1 марта, а до 10 марта — представить отчет. Однако определять ее следует по-новому:

-

Способ расчета авансов на следующий год указывают в Декларации НВОС — смотрите приказ Минприроды РФ от 10.12.2020 г. № 1043 «Об утверждении Порядка представления Декларации…». Документ вступил в силу 15 января 2021 года, и его нужно учитывать при сдаче отчетности за 2020 год.

-

Расчет платы за НВОС производят по новым коэффициентам, согласно Постановлению Правительства РФ от 03.03.2017 г. — с изменениями от 17.08.2020 г. Некоторые из них выросли в 4-5 раз.

-

Постановление Правительства РФ от 11.09.2020 г. N 1393 изменяет ставки платы за НВОС. Их определяют по показателям, установленным Постановлением Правительства РФ от 13.09.2016 г. N 913 на 2018 год, и применяют повышающий коэффициент 1,08. Ставка платы за пыль каменного угля составляет 61 руб. за тонну.

-

Переплату за НВОС разрешено учитывать не только за предстоящий отчетный период, но и перенести на будущие периоды — смотрите Приказ Росприроднадзора от 17.07.2020 г. № 857.

Вступил в силу новый Порядок ведения учета забора водных ресурсов — Приказ Минприроды России от 09.11.2020 г. N 903. Собственники могут привлекать к определению объемов забора и сброса независимых квалифицированных специалистов или делать это самостоятельно.

Учет ведут по данным ежедневных измерений уровня вод при помощи аттестованных средств. Химический состав сбросов определяют при периодических пробах, а данные вносят в Журнал учета качества сточных, в том числе дренажных, вод. Его заполняют не позднее 10-го числа месяца, следующего за отчетным периодом.

Приняты два важных изменения:

-

Утверждены новые нормативы утилизации отходов на 2021 год — смотрите Распоряжение Правительства РФ от 31.12.2020 г. N 3722-р. Добавлена новая группа — «упаковка из комбинированных материалов», а ряд других позиций исключен.

-

Обновлены перечни товаров и упаковки товаров, подлежащих утилизации после утраты потребительских свойств, — Распоряжение Правительства РФ от 31.12.2020 г. N 3721-р. Исключены шесть групп товаров, например, электронные кабели или жалюзи и аналогичные пластиковые изделия. Перечень видов упаковки, наоборот, расширен.

Закрытие счета 26 в 1С

С 2021 года в 1С поменялась методика закрытия счета 26. Вне зависимости от настроек Учетной политики 26 счет ежемесячно списывается на расходы (Дт 90.08 или Дт 90.02) и НЕ распределяется. Счета 26 НЕ должно быть в правилах распределения. Запись надо удалить, если она есть.

Главное – Учетная политика – Особые правила распределения

Запись по счету 26 на 2021 лишняя. Даже, если указано, что База распределения – Не распределяется:

Главное – План счетов – Счет 26 (двойной клик мышкой)

Также надо проверить, что случайно не стоит флажок, что это счет группы:

Операции – Закрытие месяца

После внесения изменений надо с января 2021 последовательно отменить закрытие месяца, выполнить закрытие месяца за период с января по текущий месяц:

С 2021 все управленческие затраты полностью относятся на расходы в Дт 90 и больше НЕ распределяются в Дт 20 (пп. «г» п. 26 ФСБУ 5/2019).

В версии КОРП 26 счет может распределяться в Дт 90.08 по Номенклатурным группам пропорционально базе распределения, указанной в Учетной политике. Для этого в План счетов к счету 90.08.1 в ручном режиме добавляется субконто Номенклатурные группы. В версии ПРОФ такую функциональность внедрять не планируется.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Новые нормативные документы для НОР и расчета пожарного риска в 2021 году

-

Арбитражный процессуальный кодекс РФ

-

Бюджетный кодекс РФ

-

Водный кодекс Российской Федерации РФ

-

Воздушный кодекс Российской Федерации РФ

-

Градостроительный кодекс Российской Федерации РФ

-

ГК РФ

-

Гражданский кодекс часть 1

-

Гражданский кодекс часть 2

-

Гражданский кодекс часть 3

-

Гражданский кодекс часть 4

-

Гражданский процессуальный кодекс Российской Федерации РФ

-

Жилищный кодекс Российской Федерации РФ

-

Земельный кодекс РФ

-

Кодекс административного судопроизводства РФ

-

Кодекс внутреннего водного транспорта Российской Федерации РФ

-

Кодекс об административных правонарушениях РФ

-

Кодекс торгового мореплавания Российской Федерации РФ

-

Лесной кодекс Российской Федерации РФ

-

НК РФ

-

Налоговый кодекс часть 1

-

Налоговый кодекс часть 2

-

Семейный кодекс Российской Федерации РФ

-

Таможенный кодекс Таможенного союза РФ

-

Трудовой кодекс РФ

-

Уголовно-исполнительный кодекс Российской Федерации РФ

-

Уголовно-процессуальный кодекс Российской Федерации РФ

-

Уголовный кодекс РФ

Что входит в управленческие расходы?

Сначала разберемся, что не входит в управленческие расходы. В них не входят любые траты, которые связаны с производственной деятельностью.

Рассмотрим пример. Зарплата начальника цеха – это то, что можно отнести к тратам на производственные процессы. Связано это со спецификой работы этого специалиста. Он непосредственно обеспечивает стабильность производства. Зарплата гендиректора – это уже управленческие расходы. Главное отличие этих расходов заключается в том, что производственные траты влияют на себестоимость конечного изделия, а управленческие расходы не влияют. Однако последние могут включаться в себестоимость опосредованно.

Рассмотрим характерные примеры управленческих расходов:

- Траты на административные нужды.

- Обеспечение работы управленцев.

- Амортизация и траты на ремонт ОС управленческого назначения.

- Аренда помещений под деятельность компании.

- Траты на услуги аудитора, консультанта.

- Траты на прочие управленческие нужды.

- Охрана.

- Расходы на обращение к сторонним компаниям.

- Подготовка кадрового состава.

- Представительские расходы.

- ЖКХ.

- Траты на канцелярию, телефонную связь.

Вопрос: Три организации заключили договор о совместном использовании судна, находящегося в общей долевой собственности. Одна из них обеспечивает деятельность судна и понесла управленческие расходы. Вправе ли она взыскать их с других организаций в качестве неосновательного обогащения?Посмотреть ответ

УР имеют условно-постоянное значение. То есть они практически не изменяются. Размер трат можно предсказать. Связано это с тем, что на объем управленческих расходов не влияет число выпускаемых изделий. Однако расширение объемов производства ведет к снижению размера УР на единицу изделия. По этой причине повышается прибыль с единицы произведенного изделия.

ВНИМАНИЕ! Сведения об общем объеме УР можно получить из строки 2220 отчета об убытках. Развернутые сведения содержатся на счете 26 бухучета

Разновидности УР и формы их планирования

Управленческие расходы не привязаны напрямую к показателям продаж или объемам производства. Расчет производится без учета динамики доходов предприятия. Большинство накладных трат включены не в нормированные, а в лимитируемые расходы. То есть для них устанавливается определенный лимит на заданный период. Управленческие расходы можно разделить на две категории:

- Привязанные к активам. Это начисления по амортизации, траты на содержание и ремонт ОС, помещений, плата за аренду.

- Привязанные к развитию предприятия. К ним относятся траты на выплату зарплат управленческому составу. Это могут быть выплаты командировочных, отпускных. Планирование подобных трат весьма затруднительно.

Управленческие траты постоянно увеличиваются. Это нужно учитывать при их планировании. Увеличение трат необходимо для обеспечения эффективности функционирования компании, поддержания конкурентоспособности. Важнейшую роль играет индексация. Рассмотрим способы планирования УР:

- Традиционный. Данный метод использовался еще в Советском союзе, а потому его второе название – советский. Подразумевает ограничение УР установленным процентом от фонда выплат зарплат. Данный метод считается устаревшим. Связано это с тем, что у него есть много недостатков. В частности, его применение ведет к уменьшению эффективности производства. Традиционный способ практически не используется. Он не актуален для коммерческих производств.

- Планирование исходя из уже достигнутых результатов. Метод предполагает ежегодное повышение (индексацию) показателей УР. Увеличение производится исходя из темпов роста расходов. Рассматриваемый метод часто используется коммерческими компаниями.

- Планирование, предусматривающее связь с окончательным результатом. Это наиболее эффективный метод, который используется ключевыми структурами высокоразвитых стран.

Конкретный метод определяется в зависимости от нужд предприятия. В России наиболее популярен второй вариант.

Как учесть представительские расходы при расчете налога на прибыль?

Нормы НР и СП к ТСН-2001 на 2021 год

Чтобы не создавать дополнительные регистры для целей налогового учета, накладные расходы лучше учитывать по полной производственной себестоимости. Способ предполагает списание в дебет счета 20 как общепроизводственных, так и общехозяйственных расходов. Выбор бухгалтером метода отнесения косвенных затрат на себестоимость изделий должен основываться в первую очередь на положениях учетной политики предприятия.

Методы распределения общепроизводственных и общехозяйственных расходов основываются на суммарном значении данных показателей, накопленном в течение отчетного периода. Для обобщения информации по ОПР в плане счетов предусмотрен накопительный реестр №25. Его характеристика: активный, собирательно распределительный, не имеет сальдо на начало месяца и конец (если иное не предусмотрено учетной политикой), аналитический учет ведется по подразделениям (цехам, отделам) или видам продукции. В течение определенного периода в дебете счета 25 аккумулируется информация по фактически произведенным расходам. К типовым корреспонденциям можно отнести следующие операции.

- Дт 25 Кт 02, 05 – отнесена на ОПР начисленная сумма амортизации ОС, НМА.

- Дт 25 Кт 21, 10, 41 – товары собственного производства, материалы, инвентарь списаны на расходы производства.

- Дт 25 Кт 70, 69 – начислена з/п персоналу ОПР, произведены отчисления во внебюджетные фонды.

- Дт 25 Кт 76, 84, 60 – на общепроизводственные расходы отнесены выставленные контрагентами счета за оказанные услуги, выполненные работы, списана сумма недостач, выявленная по результатам инвентаризации.

- Дебетовый оборот счета 25 равен сумме фактических расходов, которые в конце каждого отчетного периода списываются на калькуляционные счета (23, 29, 20). При этом составляется следующая бухгалтерская запись: Дт 29, 23, 20 Кт 25 – накопленные расходы списаны на вспомогательное, основное или обслуживающее производство.

Сумма общепроизводственных расходов может в значительной мере повысить себестоимость выпускаемой продукции, производимых работ, оказываемых услуг. На крупных промышленных предприятиях ОПР планируется и вводится понятие «норма расхода», отклонения данного показателя тщательно изучаются аналитическим отделом. В организациях, занятых созданием одного вида продукции, методы распределения общепроизводственных и общехозяйственных расходов не разрабатываются, сумма всех затрат полностью включается в себестоимость. Наличие нескольких производственных процессов подразумевает необходимость включения всех видов затрат в калькуляцию каждого из них. Распределение расходов общепроизводственного значения может происходить несколькими способами:

- Пропорционально выбранному базовому показателю, который оптимально соответствует связке ОПР и величине выпуска продукции (объем произведенного товара, фонды оплаты труда, расход сырья или материалов).

- Ведение раздельного учета ОПР для каждого вида продукции (затраты отражаются на аналитических субсчетах, открываемых к регистру №25).

При любом варианте методы распределения косвенных расходов должны быть закреплены в учетной политике предприятия и не противоречить нормативным актам (ПБУ 10/99).

Все общехозяйственные расходы собираются в денежном выражении как дебетовый оборот счета 26. При закрытии периода они списываются на основное, обслуживающее или вспомогательное производство, могут включаться в стоимость товара, подлежащего реализации, относиться на расходы будущих периодов либо частично направляться на убыток предприятия. В бухгалтерском учете этот процесс отражается записями:

- Дт 20, 29, 23 Кт 26 – ОХР включены в себестоимость продукции основного, обслуживающего и вспомогательного производств.

- Дт 44, 90/2 Кт 26 – общехозяйственные расходы списаны в торговых предприятиях, на финансовый результат.