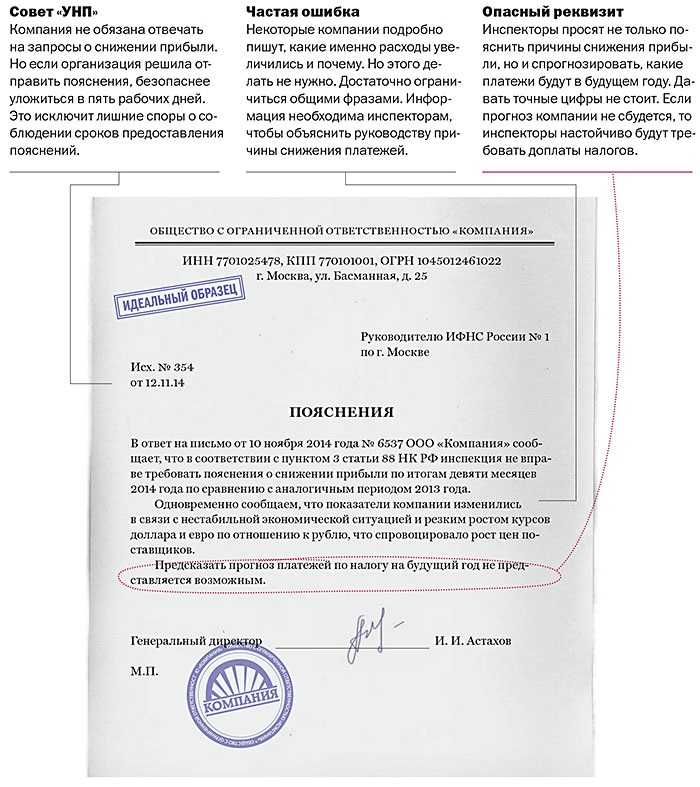

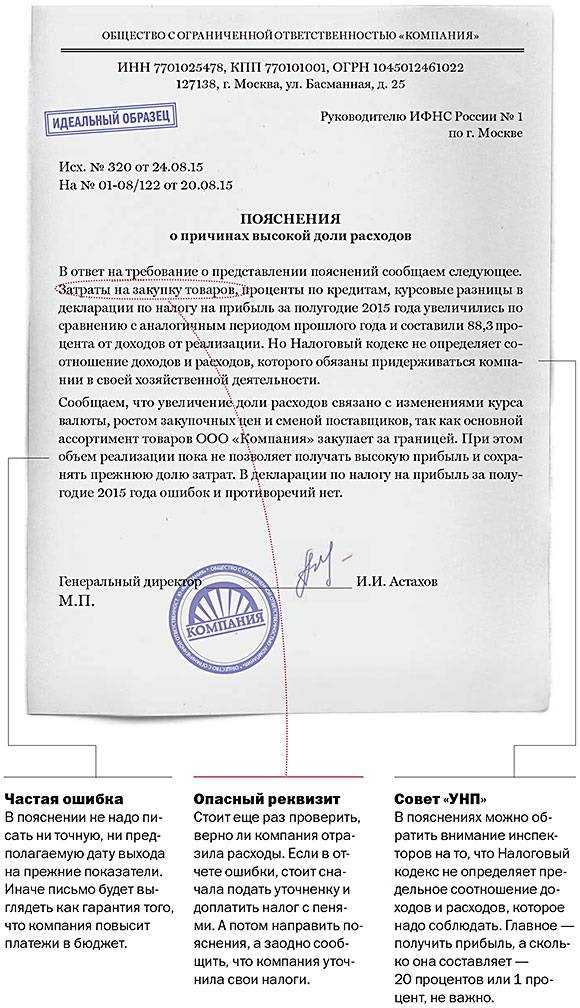

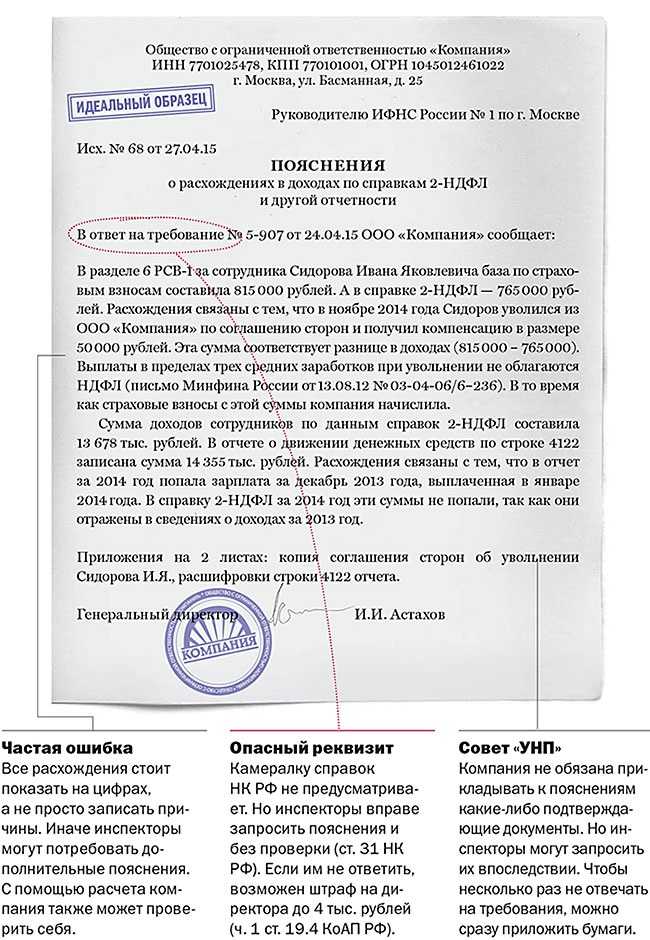

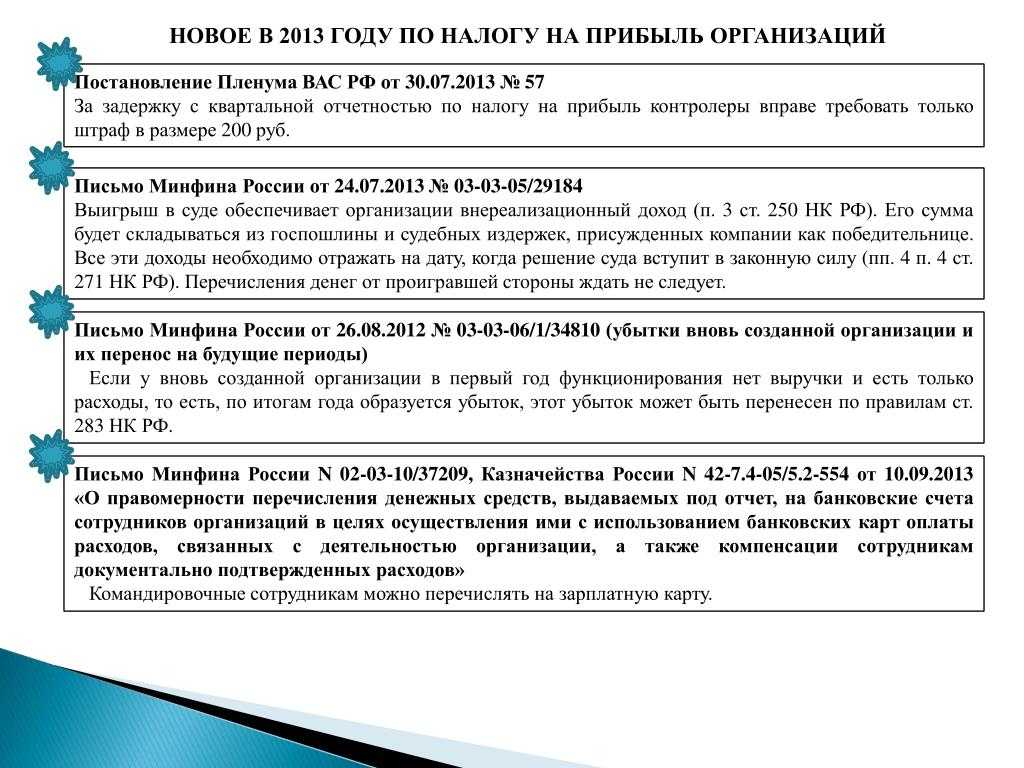

- Уменьшение налога при ОСНО

- Краткий обзор основной системы налогообложения

- Способы снизить налоги на доходы

- Снижение ЕНВД

- Что такое единый налог на вмененный доход

- Способы уменьшить налоговые отчисления

- Налоговая система

- Какой вариант снижения налога выбрать?

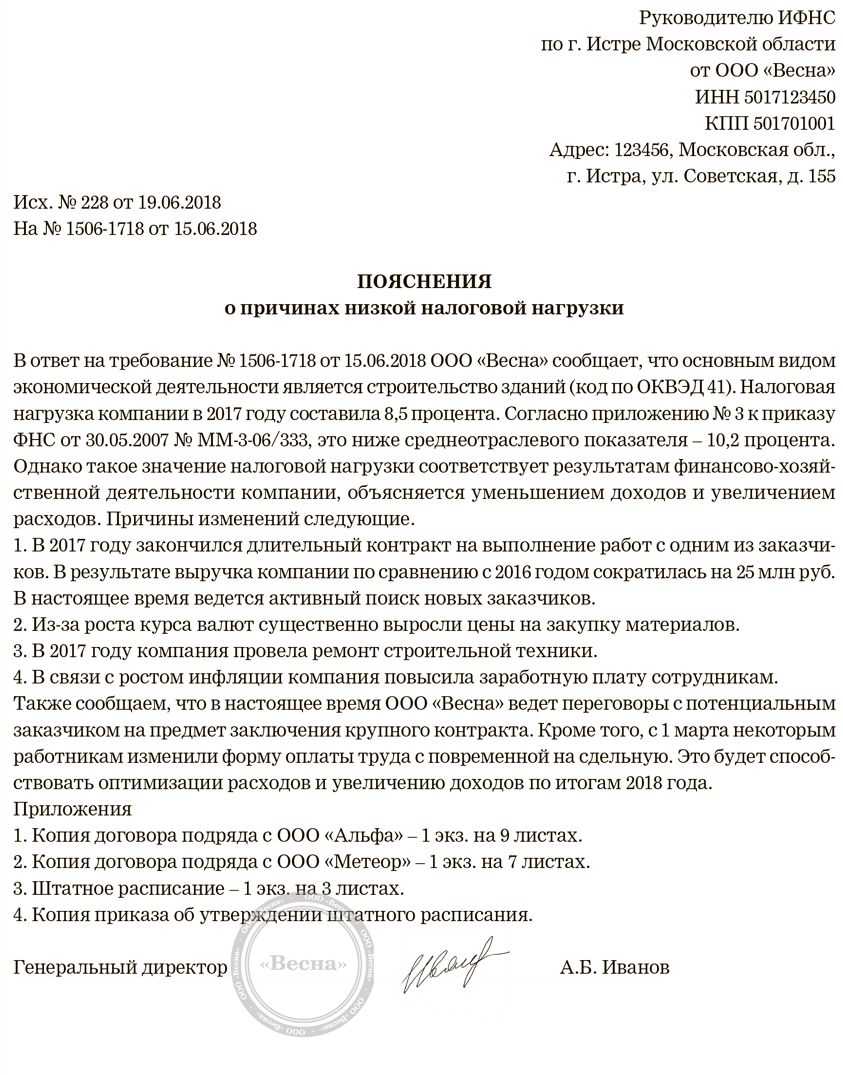

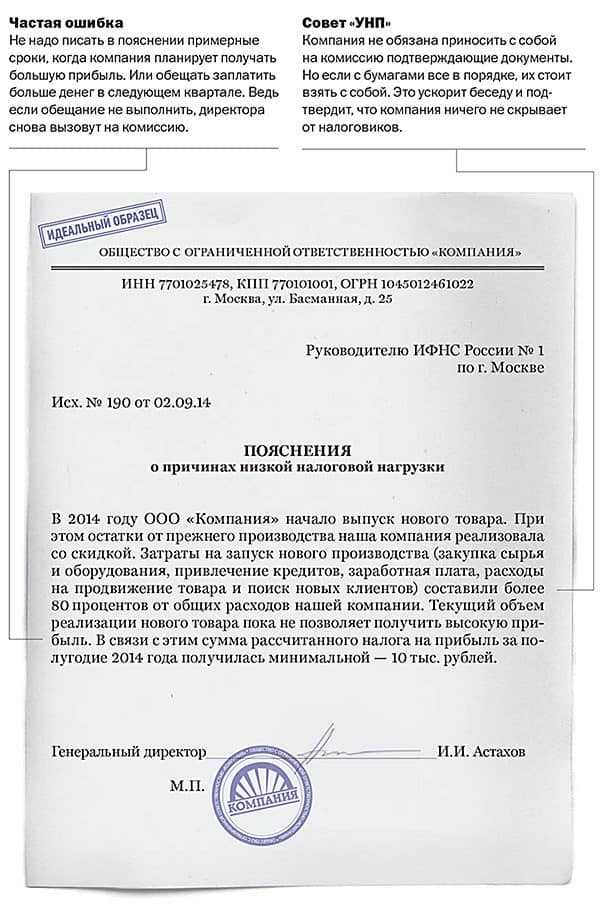

- Изменение налогового бремени

- Делаем полезные запасы

- Что такое оптимизация налога на прибыль

- Снижение налогов и экономика

- Сальдирование финансовых результатов по разным брокерским счетам

- Как сальдировать финансовые результаты по разным брокерским счетам

- Сравнение методов оптимизации налога на прибыль

- Пример оптимизации налога на прибыль путем создания резерва по сомнительным долгам

- Алгоритм проверки легальности оптимизации налога. Мнение налогового инспектора

- Планируем

Уменьшение налога при ОСНО

Основная система налогообложения — самая неудобная и негибкая, именно поэтому большинство предпринимателей её избегают, работают по ней, только когда не альтернативы. Смена налогового режима, с позиции сокращения налогов и оптимизации документооборота, действительно представляется более перспективной.

Впрочем, это не значит, что если бизнес вынужден работать по основному налогообложению, никаким образом нельзя сэкономить и снизить затраты на обязательства перед бюджетом.

Краткий обзор основной системы налогообложения

Любой бизнес — ИП или ООО — по умолчанию регистрируется именно как налогоплательщик по основному режиму. Для большинства этот вариант не выгоден и не нужен, поэтому одновременно с регистрацией необходим перевод с ОСНО на УСН. Конечно, если позволяют характеристики бизнеса — число работников, годовой доход и остаточная стоимость.

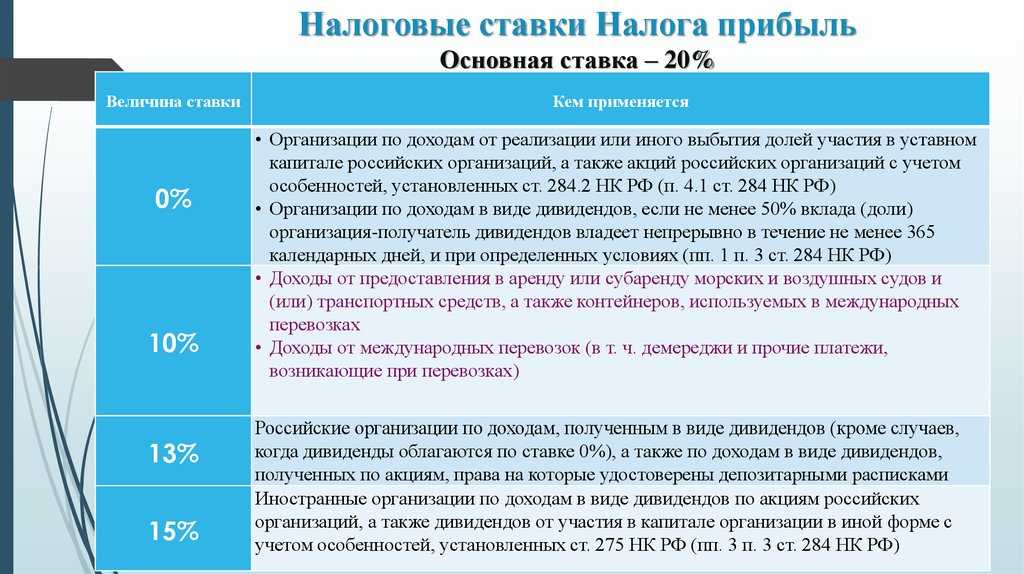

Работа по ОСНО подразумевает уплату целого комплекса налогов. Для ООО:

- налог на имущество, 2,2%;

- НДС, 10%, 18%, с 2019 года 20%;

- налог на прибыль, 20%.

Для ИП:

- НДФЛ, 13%;

- НДС, 10%, 18%, с 2019 года 20%;

- налог на имущество, 2%.

Налог на прибыль считается как 20% от дохода фирмы за минусом расходов. Каждый месяц требуется вносить авансовые платежи, а по итогам года перечислять невыплаченную сумму налога до конца марта следующего года.

Способы снизить налоги на доходы

Несмотря на сложность этого режима налогообложения, снижать выплаты всё же возможно. Налог на прибыль в таком случае считается от разницы между выручкой и расходами. Единственный способ уменьшить траты — подтвердить и учесть больше расходов. Звучит довольно просто, но большинство налогоплательщиков «забывают» посчитать некоторые расходы, которые в совокупности довольно существенно сокращают налогооблагаемую базу:

- форменная одежда;

- обучение персонала;

- регистрация и использования товарного знака;

- амортизация основных средств производства;

- маркетинг;

- налог на имущество, другие пошлины и акцизы.

Ещё один рабочий способ — приобрести часть имущества в лизинг, а не в собственность. Тогда не нужно будет платить налог на имущество, а лизинговые платежи указывать в расходной части и сокращать с их помощью налог на прибыль. Это законно.

Изучите 284.1—284.5 статьи Налогового кодекса. Там названы все случаи, когда налогоплательщику полагаются льготы. Вполне может оказаться, что бизнес имеет право на нулевую налоговую ставку.

За использование незаконных способов снижения налогов, например, фиктивное занижение прибыли, полагаются штрафы и аресты

Снижение ЕНВД

Среди вариантов, как законно уменьшить налог на прибыль, одним из интересных решений может стать применение единого налога на вменённый вид деятельности или сокращённо ЕНВД. Этот налог представляет собой фиксированную сумму, непосредственно снизить которую невозможно — она устанавливается государством дважды в год.

Тем не менее есть способ с помощью особого варианта применения такого режима сократить налогооблагаемую базу выручки.

Что такое единый налог на вмененный доход

ЕНВД коренным образом отличается от других налоговых режимов. Его размер фиксированный и фактически устанавливается государством. Дважды в год министерство экономического развития и местные власти утверждают коэффициенты, которые определяют сумму вменённого дохода в разных направлениях бизнеса. «Вменённого» — значит заранее определённого для конкретной категории предпринимателей.

Таким образом, власти заранее прогнозируют, сколько бизнес заработает в отчётном периоде. Предпринимателю останется только внести в бюджет 15% от величины вменённого дохода. Это довольно неоднозначный вариант уплаты налогов. С одной стороны, таким образом проще вести бухгалтерию и не нужно ничего самостоятельно считать — только платить требуемую сумму. С другой стороны, нельзя сократить выплаты в случае убытков или низкой выручки. Предположим, 2 предпринимателя работают по ЕНВД и должны заплатить за квартал 10 тысяч рублей. Первый бизнесмен заработал всего 120 тысяч рублей, а второй — 240 тысяч. Несмотря на разницу в доходах в 2 раза, предприниматели заплатят одинаковый налог.

Для всех налоговых режимов есть вариант законного сокращения налогов

Ещё одна существенная особенность ЕНВД состоит в том, что применять его можно только для некоторых видов деятельности. Они определены Налоговым кодексом:

- бытовые услуги (ремонт, аренда);

- торговля в розницу;

- общественное питание;

- ветеринария;

- коллективное размещение (гостиницы, хостелы);

- автостоянки.

Способы уменьшить налоговые отчисления

Мы выяснили, что при ЕНВД сократить выплаты государству нельзя — они считаются заранее. Но этот не значит, что бизнес не в силах использовать вменёнку с выгодой для себя. Хороший вариант — совмещение налоговых режимов УСН и ЕНВД. Суть метода в том, что предприниматель работает по нескольким ОКВЭД, один или несколько из которых подходит для вменёнки, а другие — нет.

При совмещении он платит налоги сразу по 2 режимам:

- вменённую сумму;

- 6% или 15% от доходов или доходов за минусом расходов.

На практике такой вариант реализуется достаточно легко. Внимания требует только учёт налогооблагаемой базы для выплат по упрощёнке. Всю бухгалтерию нужно будет поделить на 2 направления, чтобы чётко обосновывать в налоговой, по какому именно коду деятельности получен доход и включается ли он в расчет налогооблагаемой прибыли по УСН.

Налоговая система

Федеральная налоговая система полагается на ряд налогов для получения доходов.Безусловно, самый крупный источник средств – это подоходный налог, который платят физические лица, поместья и трасты.В 2018 году налоговая служба (IRS) собрала 1,57 триллиона долларов США в виде подоходного налога, или 52,4% от общей суммы. Подоходный налог с населения взимается с заработной платы, процентов, дивидендов и прироста капитала.Нормы обычного дохода являются предельными в зависимости от дохода, в то время как долгосрочные доходы от прироста капитала пользуются преференциальным режимом.2

Налог нафонд заработной платы, что фонды социального страхования пособия и медицинской помощи является вторым повеличине источником национального дохода.В2018 годуIRS собрало 1,13 триллиона долларов в виденалогов FICA, или 37,6% от общей суммы. Налог на заработную плату взимается в виде фиксированного процента от заработной платы до определенного предела и уплачивается в равной степени как работодателем, так и работником.

Следующими по величине категориями являются корпоративный налог, доля которого в национальной казне составляет 6,8%, и акцизный налог, взимаемый с таких товаров, как бензин и табак, который составляет 2,4%. См. Таблицу ниже для получения более подробной информации.

Какой вариант снижения налога выбрать?

Чтобы уменьшить налог, важно правильно определить статьи доходов и расходов. Существует несколько статей доходов, с которых организации обязаны платить налог на прибыль:

- от продажи товаров или услуг;

- от монетизации прав на имущество (например, сдача офисов в аренду);

- дополнительные доходы, не связанные с реализацией товаров или услуг.

К последним можно отнести, например, процент прибыли по договору займа и другую внереализационную прибыль.

Существует способ, который помогает уменьшить налог на прибыль. Можно заключить фиктивный договор с компанией, которая якобы оказывает вам ряд услуг. Затем перечислить на ее счет средства с целью их последующего возврата. Только с этим фокусом налоговая служба давно знакома.

В первом пункте 252 статьи НК РФ обозначены все веские причины, по которым одна компания может перевести финансы на счет другой. И необоснованное уменьшение налога на прибыль среди них не значится. Так что рисковать собственным кошельком, а тем более репутацией, не нужно. Лучше выбрать другой способ снижения налога на прибыль.

Изменение налогового бремени

Федеральное правительство использует налоговую политику для получения доходов и возлагает бремя там, где оно, по его мнению, будет иметь наименьший эффект. Однако «теория липучки» налогообложения (вера в то, что налоговое бремя лежит там, где правительство размещает налог) часто оказывается неверной.

Вместо этого происходит смещение налогов.Сдвиг налогового бремени описывает ситуацию, когда экономическая реакция на налог вызывает изменение цен и объема производства в экономике, тем самым перекладывая часть бремени на других.Пример такого изменения произошел, когда в 1991 году правительство ввело налог с продаж на предметы роскоши, предполагая, что богатые могут позволить себе платить налог и не изменят своих привычек в расходах.

К сожалению, спрос на некоторые предметы роскоши (высоко эластичные товары или услуги) снизился и в таких отрасли, как производство личного самолета и лодки здания пострадало, в результате чего увольнений в некоторых секторах.

Если налог взимается с товаров или услуг, независящих от цены, таких как сигареты, это не приведет к большим изменениям, таким как закрытие заводов и безработица.Исследования показали, что повышение цен на сигареты на 10% снижает спрос только на 4%. Налог на предметы роскоши в 1991 году также составлял 10%, но производители яхт заявляли о снижении продаж на 86% и тысячах потерянных рабочих мест. Тем не менее, при разработке налоговой политики всегда следует учитывать сдвиг налога.

Делаем полезные запасы

Каждая компания имеет право на создание резервов. Предполагается, что они могут пригодиться для оплаты отпусков, вознаграждения за выслугу лет сотрудникам, обновление материально-технической базы и оборудования и т.д. Этот способ дает возможность правильно распределить по налоговым периодам расходы, а ведь именно грамотное обоснование расходов является важнейшей частью исчисления налога на прибыль.

Нужно понимать, что резерв не может повлиять на общий размер суммы налога на прибыль за весь отчетный период, но зато, благодаря ему, можно существенно снизить авансовые платежи.

Для многих предпринимателей это является отличным выходом в тех ситуациях, когда в ближайшем будущем ожидаются большие траты, а уже сегодня нужно заплатить налоги.

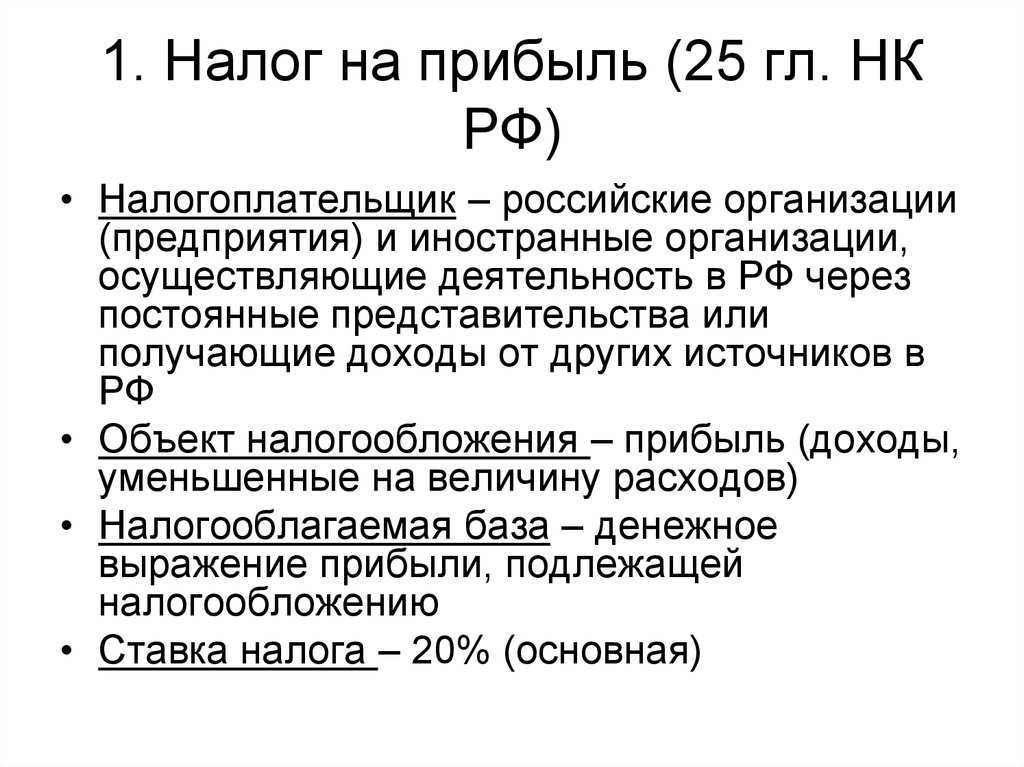

Что такое оптимизация налога на прибыль

Объектом налогообложения по налогу на прибыль признаются доходы компании, уменьшенные на величину произведенных расходов (ст. 247 НК РФ). Чтобы уменьшить налог на прибыль, нужно соответственно либо сократить доходы, либо увеличить расходы. Перечень расходов, которые учитываются и не учитываются при расчете налога на прибыль, указан в главе 25 НК РФ.

Законные способы увеличения расходов для уменьшения налогооблагаемой базы по налогу на прибыль

-

Создание резервов:

по сомнительным долгам (ст.266 НК РФ), в том числе непогашенные в срок обязательства других компаний. Отчисления в данный резерв производятся ежемесячно или ежеквартально, но не более 10 % от выручки. Суммы отчислений для целей расчета налога на прибыль включаются в состав внереализационных расходов;

на оплату отпусков (ст. 255 НК РФ). Этот резерв позволяет компаниям включать расходы на оплату отпусков в состав расходов на оплату труда равномерно в течение года. Создавать данный резерв могут компании, применяющие метод начисления. Порядок создания резервов определяется НК РФ;

на ремонт основных средств (ст. 260 и 324 НК РФ). Отчисления в данный резерв рассчитываются на основании количества замен и сметы ремонтных работ, которые не превышают размер, установленный за последние три года. Создание резерва компаниям, работающим менее трех лет, запрещено. Суммы отчислений в данный резерв включаются в расходы, связанные с производством и реализацией продукции, работ, услуг.

Создание резервов позволяет компании равномерно распределять свои затраты в течение налогового периода и существенно экономить на авансовых платежах по налогу на прибыль.

-

Использование премии на амортизацию(ст. 259 НК РФ).

В зависимости от того, к какой группе амортизационной группе относится новый объект, компания может единовременно учесть при расчете налога на прибыль от 10 (для I, II, VIII, IX, X амортизационных групп) до 30 (для III-VII групп) процентов расходов от стоимости объекта. Данная премия используется как при покупке нового имущества, так и в случае достройки, дооборудования, реконструкции, модернизации ранее приобретенных основных средств.

-

Применение инвестиционного налогового вычета(ст. 286.1 НК РФ).

Данный вычет с 01 января 2018 года может использоваться компаниями при приобретении или капитальном улучшении основных средств III-VII амортизационных групп. Возможность его использования должна быть закреплена региональным законодательством. Вычет не может составлять более 90% от суммы расходов на приобретение, модернизацию и реконструкцию основных средств

Важно, что основные средства, по которым был применен инвестиционный вычет в дальнейшем не смогут амортизироваться

Применение инвестиционного вычета позволяет единовременно учесть при расчете налога на прибыль значительную часть расходов на приобретение, модернизацию и реконструкцию основных средств.

Оптимизация налога на прибыль – это выполнение процедур, направленных на уменьшение соответствующего налогового сбора. При правильном ее проведении можно снизить затраты организации, избежав при этом проблем с ФНС.

Снижение налогов и экономика

Распространено мнение, что снижение предельных налоговых ставок будет стимулировать экономический рост. Идея состоит в том, что более низкие налоговые ставки дадут людям больший доход после уплаты налогов, который можно было бы использовать для покупки большего количества товаров и услуг. Это аргумент со стороны спроса в пользу снижения налогов как стимулирующего фискального стимула. Кроме того, снижение налоговых ставок может стимулировать сбережения и инвестиции, что повысит производственный потенциал экономики.

Однако исследования показали, что это не всегда так.Рабочий документ Национального бюро экономических исследований показал, что снижение налогов, нацеленное на лиц с высокими доходами, оказывает меньшее экономическое влияние, чем сокращение аналогичного размера, нацеленное на плательщиков подоходного налога с низким и средним уровнем дохода. Кроме того, Исследовательская служба Конгресса пришла к выводу, что постоянное снижение максимальных налоговых ставок для высокооплачиваемых лиц старше 65 лет не имело соответствующего влияния на экономический рост.

Другими словами, на экономический рост в значительной степени не влияет то, сколько налогов платят богатые. Скорее всего, рост ускорится, если налогоплательщики с низкими доходами получат снижение.

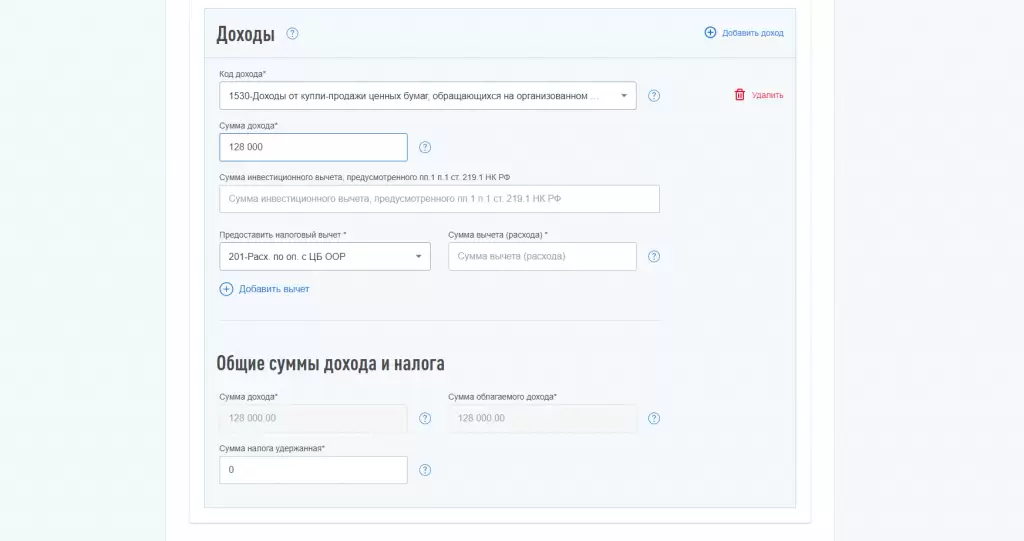

Сальдирование финансовых результатов по разным брокерским счетам

Сальдирование — это уменьшение прибыли на размер убытков. То есть из дохода по инвестициям вычитаются убытки, и налог нужно платить только с получившейся разницы. Доходы и убытки считаются по уже закрытым сделкам по итогам каждого года. Если инвестор приобрел ценные бумаги и продолжает их держать, то он не фиксирует ни прибыль, ни убытки, а значит, и сальдирование невозможно.

Прибыль или убыток считается как разница между расходами на покупку бумаг и суммой, полученной при продаже. Если инвестор продавал разные ценные бумаги на одном брокерском счете, то по итогам года брокер сам посчитает полученную прибыль или убыток и определит сумму налога. Например, в 2021 году Иван продал акции А с убытком 10 000 рублей, а акции Б с прибылью 60 000 рублей. В этом случае налог на прибыль по инвестициям составит (60 000 – 10 000) * 13% = 6 500 рублей. Брокер сам сальдирует финансовые результаты и рассчитает налог.

Другая ситуация, если у инвестора два брокерских счета и на одном он продал акции с убытком, а на другом — с прибылью. Брокеры не обмениваются между собой информацией, а значит, не сальдируют финансовые результаты на разных счетах, это может сделать только сам инвестор.

Что важно знать о сальдировании финансовых результатов по разным брокерским счетам

- Сальдировать также можно фондовые ПФИ (контракты на индексы и ценные бумаги, например фьючерсы на индекс РТС) с ценными бумагами или нефондовыми ПФИ (контракты на товары, валюту, например фьючерсы на нефть). При этом ценные бумаги «несовместимы» с нефондовыми ПФИ.

- Убытки по активам, обращающимся на финансовом рынке, не сальдируются с убытками по необращающимся активам. Бумаги считаются обращающимися, если за последние три месяца они торговались на бирже хотя бы один раз и по ним рассчитывались котировки. Необращающиеся инструменты торгуются на внебиржевом рынке.

Как сальдировать финансовые результаты по разным брокерским счетам

Для сальдирования результатов у разных брокеров инвестору нужно собрать документы и заполнить декларацию 3-НДФЛ.

Вот список необходимых документов:

- справки 2-НДФЛ — нужно получить у всех своих брокеров;

- налоговый отчет от брокера — нужно запросить у тех брокеров, у которых получен убыток, в документе указывается сумма убытка. Вместо отчета у брокера можно взять справку об убытке;

- если есть счет у иностранного брокера, то понадобится отчет по операциям на этом счете — на основании документа инвестор должен самостоятельно рассчитать свои доходы или расходы.

Сравнение методов оптимизации налога на прибыль

Сравнение для удобства приведено в таблице:

Способ оптимизации налога на прибыль

Где лучше применять

Преимущества метода

Недостатки метода

Метод создания резерва по сомнительным долгам

На предприятиях, у которых на момент уплаты налога на прибыль имеется непогашенная дебиторская задолженность.

Не полностью использованная сумма сомнительных долгов может быть перенесена в резерв нового отчетного периода.

Долги должны быть просрочены более чем на 45 дней.

Необходимость применения метода начисления при определении доходов и расходов предприятия.Сумма резерва не должна превышать 10% от выручки за период.Можно применять только в случае с безнадежными к взысканию долгами.Необходимость проведения инвентаризации.Метод создания ремонтного фонда и различных способов начисления амортизации

В компаниях, где часто требуется ремонт основных средств, замена деталей и комплектующих.

Возможность передачи средств резерва на следующий налоговый период без включения оставшейся суммы в доход.

Максимальная сумма резерва не может превышать средний показатель фактически понесенных расходов на ремонт за последние 3 года.

Необходимость заполнения отдельного налогового регистра.Метод нелинейного начисления амортизации

На фирмах, для которых важно снизить налогооблагаемую прибыль в начале эксплуатации оборудования.

Быстрое списание стоимости амортизируемого имущества, особенно в начале эксплуатации.

Необходимость указания метода в учетной политике, и способ начисления не может меняться в течение времени использования объекта.

Метод оптимизации через затраты на НИОКР

В компаниях, в производственном процессе которых есть пробелы, требующие разработок новейших технологий.

Можно принять к учету затраты на НИОКР, даже если разработки не оправдали себя.

Придется доказывать ФНС документально тот факт, что средства тратились на НИОКР с целью получения компанией прибыли в дальнейшем.

Метод присоединения убыточной компании

В фирмах, которые хотели бы снизить облагаемую налогом прибыль в периоды получения ее в больших масштабах.

Возможность принятия к вычету НДС присоединенной компании.

Необходимость оповещения кредиторов и досрочной выплаты задолженностей до присоединения убыточной фирмы.

Необходимость сохранения первичной документации, доказывающей несение убытков от присоединения фирмы, в течение 10 лет.Метод оптимизации через заключение договора давальческого сырья

В компаниях, на стадии процесса производства которых требуется переработка сырья. Особенно выгодно фирмам, у которых нет своей производственной базы для переработки сырья и материалов.

Отсутствие налоговых рисков в условиях создания нового производства с нуля или приобретения нового производства.

Необходимость доказывать направленность заключения договоров на извлечение дохода (бизнес-планом, сметой расходов, планом производства).

Пример оптимизации налога на прибыль путем создания резерва по сомнительным долгам

Учредительная политика ООО “Компания” предполагает признание доходов и расходов методом начисления. Выручка компании от продажи продукции за 9 месяцев 2006 года составила 12 млн. рублей, затраты (без учета НДС) – 9 млн. рублей. За 9 месяцев у ООО “Компания” образовалась непогашенная дебиторская задолженность:

- В 1,4 млн. рублей (без НДС) по договору от 30 мая 2006 г. №45. Продукция была отгружена 15 июня 2006г., документы для оплаты были отданы покупателю 17 мая 2006 г. По условиям соглашения оплата должна была быть произведена не позднее 7 дней с момента отправки платежных документов.

- В 0,6 млн. рублей (без НДС) по договору от 15 августа 2006 г. №71. Товары отгружались 20 августа 2004 г., платежные документы были отданы сразу. Оплатить их было необходимо на следующий рабочий день, 21 августа 2006 г.

На последний день отчетного периода “Компания” провела инвентаризацию дебиторской задолженности, был создан резерв в 1,4 млн. рублей – в полной сумме долга по договору №45 (просрочен более чем на 90 дней).

Сумма по договору №71 не может быть учтена. Резерв не может превышать 10% выручки от реализации за 9 месяцев 1,2 млн. рублей (12 млн. * 10%). То есть на последний день отчетного периода (30 сентября 2006 г.) компания может включить во внереализационные расходы 1,2 млн.

Теперь можно исчислять налог на прибыль за 9 мес.

- Налог на прибыль = (доходы – расходы (включая внереализационные)) * 0,20 = (12 млн. – (9 млн. + 1,2 млн.)) * 0,20 = 360 тыс. рублей.

- Если бы резерв не был создан: Налог на прибыль = (12 млн. – 9 млн.) * 0,20 = 600 тыс. рублей.

- Оптимизация налога на прибыль позволила уменьшить налог на 600 000 – 360 000 = 240 000 рублей.

Алгоритм проверки легальности оптимизации налога. Мнение налогового инспектора

- У каждой заключенной сделки должна быть деловая цель. Попутно снижается налог – пожалуйста, но бизнес во главе угла.

- Цена сделки должна быть обоснована и не должна противоречить главе 40 НК РФ.

- Любая сделка внутри группы компаний должна укладываться в бизнес-логику.

- На каждую сделку должны быть оформлены все документы: договор, акты, накладные, счета-фактуры и прочее.

- Стороны, заключающие сделку с эффектом понижения налога, не должны быть взаимосвязаны.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Планируем

Сначала напомним о том, что, собственно, такое налог на прибыль. Это прямая разница между доходами и затратами коммерческого предприятия.

Изменить размер прибыли можно либо путем уменьшения доходов, либо, соответственно, путем увеличения расходов.

Таким образом, благодаря некоторым нехитрым манипуляциям появляется возможность существенно облегчить налоговый груз.

Повлиять на размер налоговых сборов законным образом проще всего через грамотное налоговое планирование.

Этот метод оптимизации является среди бизнесменов самым распространенным и популярным, так как при выполнении определенных действий он позволяет существенно снизить налоговое бремя и не подставлять себя под удар контролирующих структур. Итак, к способам налогового планирования относятся:

- своевременный выбор правильного режима налогообложения;

- заключение, скажем так, «грамотных» договоров, с некоторыми тонкостями;

- применение предоставляемых законом льготных условий;

- дружба с компаниями, находящимися на льготном налогообложении;

- оффшоры;

- активное пользование правом на налоговые отсрочки;

- прописанные в учетной политике предприятия выгодные схемы налогоисчисления.

Это только часть способов влияния на налоговую базу через планирование. Некоторые из них не требуют каких-либо дополнительных комментариев со стороны юристов и сложных организационных мероприятий, другие, к примеру, оффшоры, возможны только при больших финансовых вливаниях. Рассмотрим самые востребованные и безопасные методы налоговой оптимизации более подробно.