- Бухгалтерский учет компенсации

- Пример. Компенсация сотруднику предприятия

- Недостатки компенсации по фиксированной ставке

- Компенсация за использование личного автомобиля. Путевые листы и ГСМ

- Как написать служебную записку из за неправильного списания диз топлива

- Решение от 7 мая 2013 г.

- В каком размере выплачивается компенсация за ГСМ сотруднику при использовании личного транспорта в 2022 году

- Бухгалтерский и налоговый учет

- Объяснительная по перерасходу топлива

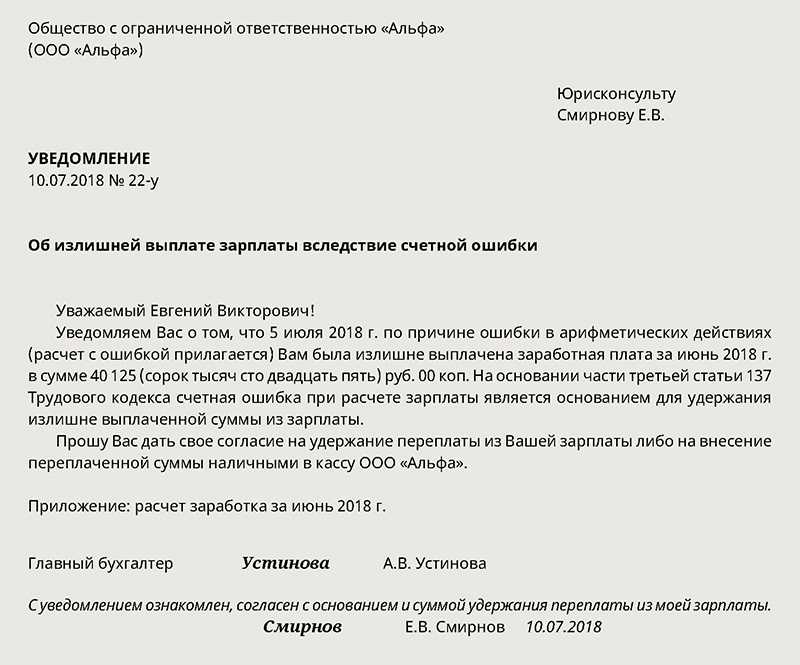

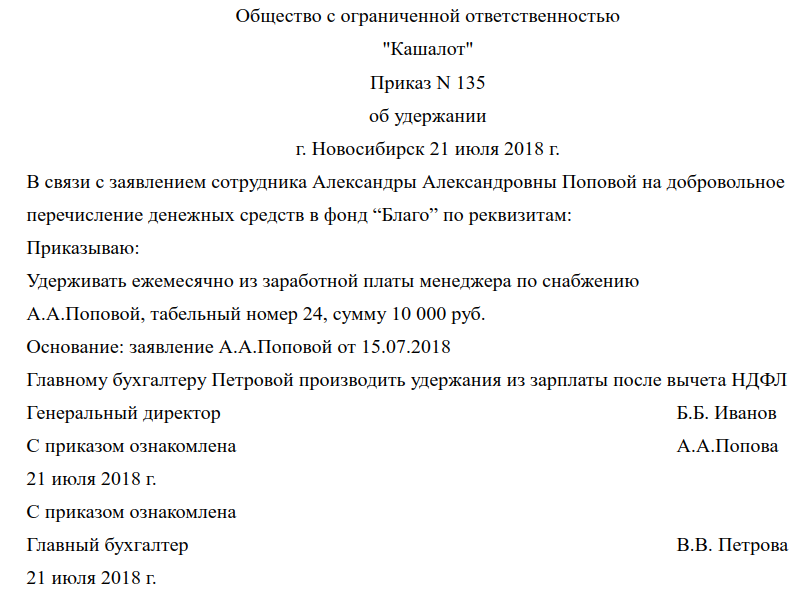

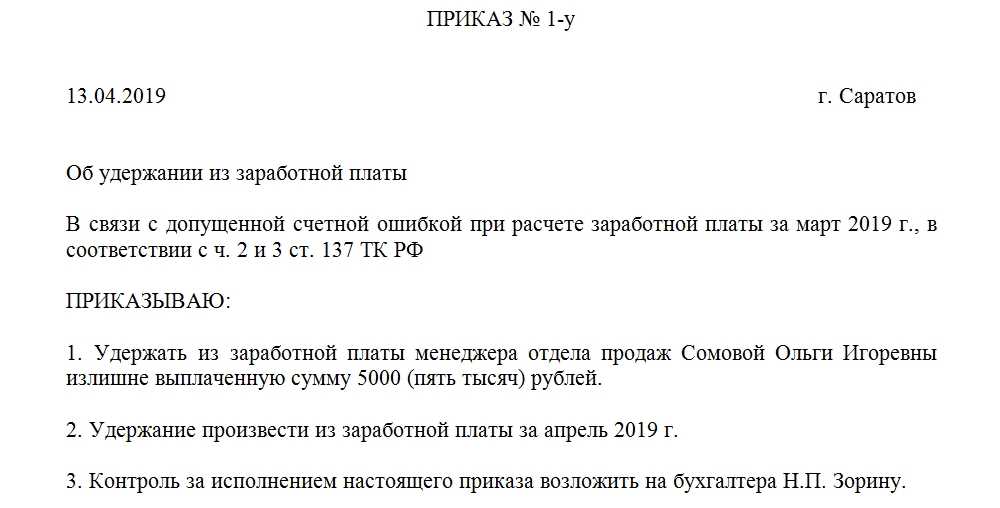

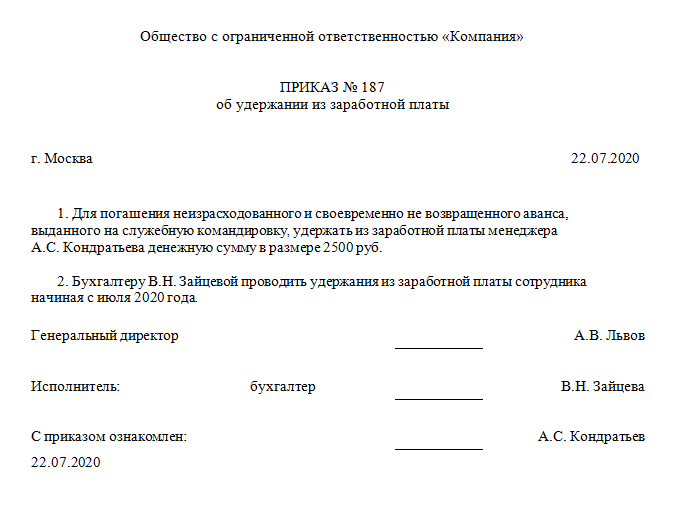

- Четыре правила при удержаниях из заработной платы

- plbarber.ru

- Причины перерасхода топлива объяснительная

- Учет расходов на топливо

- Ответы на часто задаваемые вопросы по теме “Компенсация за ГСМ сотруднику при использовании личного транспорта в 2022 году”

- Бухгалтерский и налоговый учет ГСМ

- Возмещение затрат по использованию личных а/м в 2021 году

- Привлекаем к матответственности за пережог топлива: краткий алгоритм

- Пример объяснительную за большой перерасход топлива

Бухгалтерский учет компенсации

Возмещение денежных средств отображается в статье затрат на дату перевода компенсации. Расходы списываются на те же счета, что и зарплата сотрудника. (Счет 44 — Расходы на продажу, счет 20 — Основное производство, счет 26 — Общехозяйственные расходы).

Когда дата перевода денежных средств не совпадает с ее фактической выплатой, возникает разница во времени. Рекомендуется осуществлять выплаты сотруднику в месяце их начисления. Если в налоговом и бухучете фигурируют разные суммы, то организации, регулярно имеющей разницу в отчете, начисляются увеличенные платежи по налогу на прибыль в текущем периоде, согласно Приказу Минфина РФ №114, ред. 24.12.2010.

Пример. Компенсация сотруднику предприятия

ООО «Ибис» перечислило 23.07.2017 г. на зарплатную карту работника компенсацию за пользование собственным авто в размере 4000 рублей за июль 2021 г. Для отражения налога на прибыль выплата предоставлена по нормативу — 1500 рублей, т.к. объем двигателя личного транспорта выше 2000 куб.см. В бухучете будут отражены проводки:

| Наименование операции | Дебет | Кредит | Сумма, руб. |

| Начислена выплата служащему | 73 | 51 | 4000 |

| Компенсация отражена в расходах | 44 | 73 | 4000 |

| Налоговое обязательство: (4000 — 1500) х 20% | 99 | 68 | 500 |

Недостатки компенсации по фиксированной ставке

Единый размер выплат целесообразно устанавливать для служащих, чья деятельность связана с регулярными служебными поездками. Если сотрудник пользуется автомобилем несколько дней в месяц, а его компенсация неизменна, то могут возникнуть недопонимания с контролирующими органами.

Если для сотрудника утверждено фиксированное возмещение затрат — 3000 рублей в месяц, а из 21 рабочего дня маршрутные листы составлены лишь на 17, то сумма выплаты, не облагаемая НДФЛ, рассчитывается: 3000 руб. / 20 х 17 = 2550 рублей. Так считают одни представители контролирующих органов. Однако другая сторона утверждает, что сумму компенсации необходимо выплачивать независимо от фактического количества дней пользования автомобилем.

Поэтому возмещение затрат по фиксированной ставке рекомендуется предоставлять сотрудникам, использующим автотранспорт в должностных целях регулярно. В иных ситуациях лучше оформлять выплаты с помощью путевых листов и иных документов.

Компенсация за использование личного автомобиля. Путевые листы и ГСМ

Организация выплачивает некоторым работникам компенсации за использование личных автомобилей в служебных целях. Сумма компенсации небольшая, расходы на бензин не покрывает.

Можно ли отдельно оплачивать ГСМ, чтобы данные расходы учитывались для налогообложения прибыли? Нужны ли путевые листы?

Согласно ст. 188 Трудового кодекса

РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачиваетсякомпенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием.

Размер возмещения расходов определяется соглашением

сторон трудового договора, выраженным в письменной форме. То есть Вы можете установить сумму компенсации в любом размере. Но учесть для целей налогообложения

можно будеттолько определенную сумму .

В соответствии с п.п. 11 п. 1 ст. 264 НК РФк прочим расходам , связанным с производством и реализацией, для целей налогообложения прибыли относятсярасходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ.

П. 1 постановления Правительства РФ от 08.02.2002 г. № 92 установлены следующие нормы расходов организаций на выплату компенсации

за использование для служебных поездок личныхлегковых автомобилей и мотоциклов , в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией:

| легковые автомобили

с рабочим объемом двигателя |

(рублей в месяц) |

| до 2000 куб. см включительно | – 1 200 |

| свыше 2000 куб. см | – 1 500. |

Минфин на протяжении длительного времени подчеркивает, что в размерах компенсации,

установленных законодательством,уже учтено возмещение полного объема возникающих в процессе эксплуатации затрат (износ, ГСМ, техническое обслуживание, ремонт) .

Дополнительно данные затраты на автомобиль не могут быть учтены в составе расходов

(письмо от 16.05.2005 г. № 03-03-01-02/140).

В письме от 23.09.2013 г. № 03-03-06/1/39239 финансовое ведомство повторило, что поскольку в размерах указанных компенсаций, установленных законодательством, учтено возмещение

затрат, возникающих в процессе эксплуатации автомобилей (износ, горюче-смазочные материалы, ремонт),стоимость горюче-смазочных материалов, возмещаемая организацией сотрудникам, использующим личный автотранспорт в служебных целях,не может быть повторно включена в состав расходов .

То есть помимо сумм компенсаций, выплачиваемых работникам организации за использование личных автомобилей в служебных целях.

На основании п. 1 ст. 252 НК РФ расходами

для целей налогообложения прибылипризнаются обоснованные и документально подтвержденные затраты.

Минфин всегда утверждал, что для документального подтверждения расходов на выплаты компенсаций обязательно оформлять путевые листы

Однако суды правомерно указывают, что оформление путевых листов при использовании личных автомобилей

действующим законодательствомне предусмотрено , и поэтому отклоняют доводы налогового органа о необходимости ведения учета служебных поездок и оформления путевых листов (постановлениеФАС Московского округа от 19.12.2011 г. № А40-152815/10-116-694).

Обязательного условия ведения путевых листов для учета в целях налогообложения сумм компенсаций не предусмотрено.

Письма Минфина РФ и ФНС РФ к актам законодательства о налогах и сборах не относятся.

Поскольку в актах законодательства о налогах и сборах указанный вопрос должным органом не регламентирован, суды обоснованно применяют п. 7 ст. 3 НК РФ

, согласно которому все сомнения в актах законодательства о налогах и сборах подлежат истолкованию в пользу налогоплательщика (постановлениеФАС Поволжского округа от 30.05.2012 г. № А12-15477/2011).

В последнем письме на данную тему Минфин РФ вновь сообщает, что путевые листы

, содержащие обязательные реквизиты и заполненные в порядке, утвержденном приказом Минтранса РФ от 18.09.2008 г. № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»,налогоплательщики вправе использовать для подтверждения расходов по использованию личного транспорта в служебных целях, компенсируемых организацией, которые могут приниматься в целях налогообложения прибыли организаций (письмо от 23.09.2013 г. № 03-03-06/1/39406).

Как написать служебную записку из за неправильного списания диз топлива

- Объяснительная записка по перерасходу топлива образец

- Объяснительная о перерасходе топлива образец

- Как написать объяснительную записку — образцы и примеры пошаговая инструкция

- Учимся писать записки: докладные, служебные, объяснительные

- Служебная записка

-

- Перерасход топлива на автотранспорте: бухгалтерский и налоговый учет

- Объяснительная записка об ошибке в работе

- Конференция ЮрКлуба

- Как написать объяснительную записку — образцы и примеры пошаговая инструкция

- Complex Marketing

- Образец объяснительной по перерасходу топлива

- Служебная записка

- Объяснительная о перерасходе топлива образец

- Перерасход ГСМ? За счет водителя!

- Объяснительная записка по перерасходу топлива образец

- Перерасход ГСМ? За счет водителя!

- Образец объяснительной по перерасходу топлива

- Перерасход топлива на автотранспорте: бухгалтерский и налоговый учет

- Конференция ЮрКлуба

- Образец объяснительной записки

- Перерасход ГСМ?

- Объяснительная записка по перерасходу топлива образец

- Учимся писать записки: докладные, служебные, объяснительные

- Образец объяснительной записки

- Перерасход ГСМ?

- Объяснительная записка об ошибке в работе

- Complex Marketing

Перерасход топлива на автотранспорте: бухгалтерский и налоговый учет Повышение норм расхода (п. 3.1 Норм № 43) Понижение норм расхода (п.

Пример Отдел продаж, директору материально – технического отдела Тимохину Ю.С. Служебная записка No 21-45/104.

Начиная с 11.05.2014 года, компьютер работника отдела продаж Труфанова С.Т. регулярно давал сбои во время рабочего процесса. Проведённая диагностика показала, что компьютер не пригоден к дальнейшей эксплуатации.

В связи с этим прошу списать конкретный ПК в связи с неработоспособностью. Начальник отдела продаж Михайлов С.В.

Скачать образец служебной записки на списание основных средств Если отнестись

Решение от 7 мая 2013 г.

В случае отсутствия водителей на комиссии без уважительной причины комиссия правомочна принимать решения без участия водителя.

Об удержаниях он узнал после того, как выдали расчетный лист. О том, что проводилась служебная проверка истец не знал. За . года работы пережогов не было, пережоги начались с **.**.**, когда установили новые нормы ГСМ.

На заседаниях топливной комиссии рассматриваются все причины перерасхода, на которые указывает водитель в объяснительной, при заполнении путевых листов в графе «особые отметки», во время личного участия в заседании комиссии. Комиссия вправе признать причины перерасхода обоснованными либо необоснованными.

Результат использования ГСМ в Филиале ОАО «Группа

В каком размере выплачивается компенсация за ГСМ сотруднику при использовании личного транспорта в 2022 году

Положениями ТК РФ рекомендовано предоставлять следующие компенсации сотрудникам, согласившимся на эксплуатацию личного транспорта в служебных целях:

- Компенсацию затрат, понесенных в процессе использования транспортного средства (бензин, масло, дизельное топливо и др.).

- Компенсацию за износ (амортизацию) автомобиля, за его эксплуатацию.

Чтобы обосновать размер сумм, на которые будет уменьшена налогооблагаемая база, во избежание конфликтов с контролирующими органами, следует привести хотя бы элементарную методику исчисления суммы компенсации и прописать ее в соглашении об использовании личного автомобиля сотрудника. К примеру, можно сделать следующее:

- определить расценки за 1 километр пробега “в рабочих целях” (расценки можно подсмотреть в службе такси);

- сделать компенсационную сумму равной величине амортизации машины за месяц.

Сами же налоговые инспекции рекомендуют для целей налогообложения принимать во внимание при исчислении размера компенсации за эксплуатацию собственного автомобиля работника следующие моменты:

- интенсивность эксплуатации транспортного средства (см. Письмо УФНС России по г. Москве от 04.03.2011 № 16-15/020447@);

- степень износа автомобиля, срок полезного использования (п. 2 Письма ПФР от 29.09.2010 № 30-21/10260, Письмо Минздравсоцразвития России от 26.05.2010 № 1343-19).

С суммы компенсации за эксплуатацию авто не будет удержан НДФЛ и страховые взносы. Однако, НДФЛ удерживается в случаях, когда возмещаемые расходы признаются доходом в натуральной форме (ремонт машины, техосмотр, приобретение запчастей, техобслуживание):

Окончательный размер компенсации за поездки на личном автомобиле по работе будет зависеть от следующих факторов:

- Технических характеристик автомобиля:

- марки транспортного средства;

- показателя расхода бензина;

- мощности двигателя и др.

- Километража пробега.

- Характера поездок.

В Постановлении Правительства РФ от 08.02.1992 № 92 содержатся следующие нормы расходов компаний, связанных с возмещением расходов:

| Вид транспортного средства | Рабочий объем двигателя | Величина компенсации в рублях |

| Грузовой автомобиль | Не важен | Безлимит |

| Легковой автомобиль | Менее 2 000 куб.м. | 1 200 |

| Более 2 000 куб.м. | 1 500 | |

| Мотоцикл | Не важен | 600 |

Работодатели редко выплачивают суммы, превышающие данные нормы, поскольку они не могут учесть разницу при налогообложении (см. пример в конце статьи).

Бухгалтерский и налоговый учет

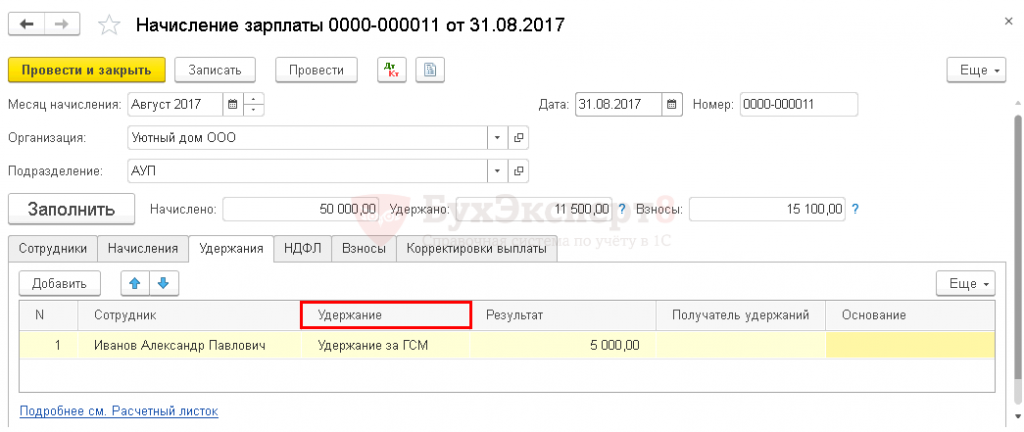

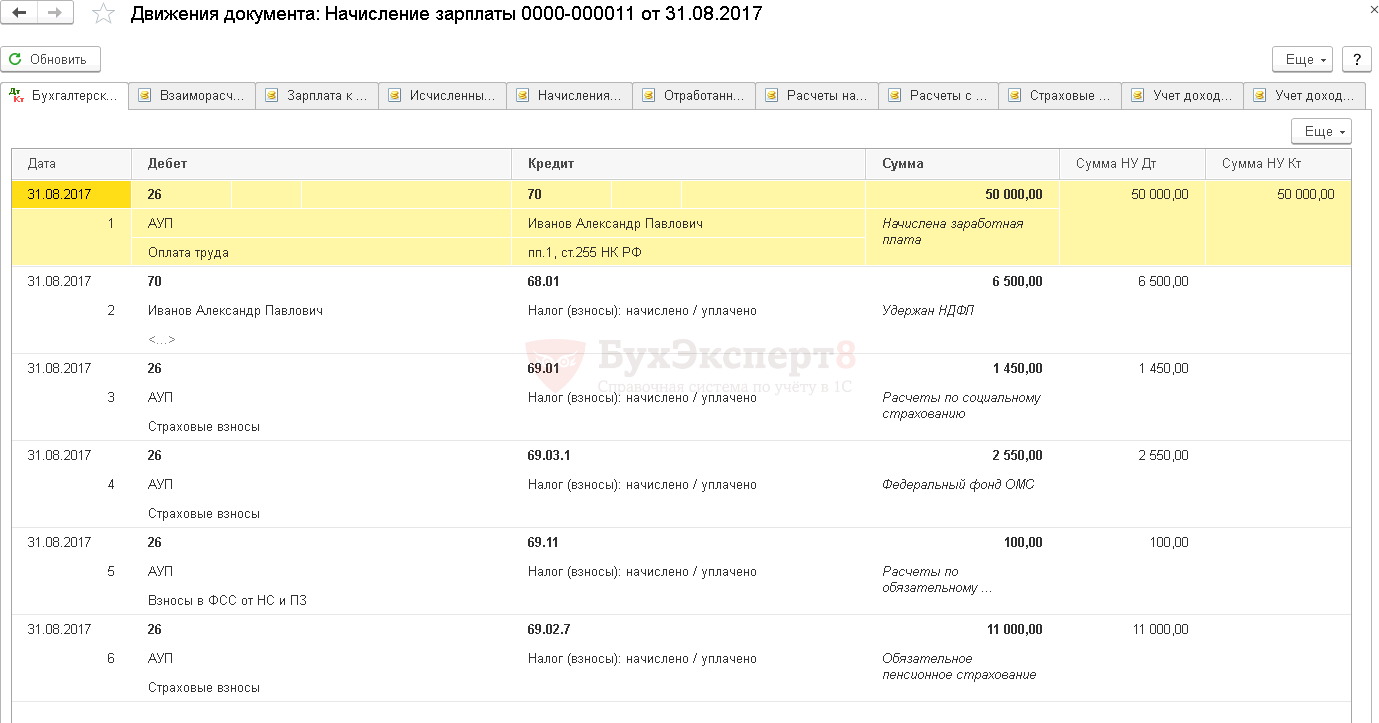

Издержки на ГСМ относятся к производственным, общехозяйственным или коммерческим затратам организации в зависимости от вида трудовой деятельности сотрудника, поэтому компенсация ГСМ — это работа и обязанность сотрудников бухгалтерии. Расходы они признают полностью и отражают проводками.

| Дебет | Кредит | Операция |

| 20, 25, 26, 44 | 73 | Компенсация начислена и учтена в расходах |

| 73 | 50, 51 | Выплачено возмещение издержек |

В налоговом учете этот вид возмещения тоже признается в расходах, но в пределах норм пп. 12 п. 1 ст. 346.16 НК РФ. Нормы прописаны в постановлении правительства РФ от 08.02.2002 № 92 и составляют для легковых автомобилей в месяц:

- с объемом двигателя до 2000 см³ — 1200 руб.;

- свыше 2000 см³ — 1500 руб.

В эту сумму включаются расходы и на покупку ГСМ, и на ремонт, и компенсационные выплаты. Все остальные издержки не принимаются при расчете налога на прибыль

Если для компании важно учесть затраты при исчислении налога на прибыль полностью, рекомендуем заключить договор аренды транспортного средства

ВАЖНО!

Для грузового транспорта нормативы не установлены, и допускается возмещение расходов в полном размере.

Объяснительная по перерасходу топлива

- Как написать объяснительную по перерасходу топлива.

- Как написать объяснительную по перерасходу топлива.

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет: Бесплатно с мобильных и городских Бесплатный многоканальный телефон Если Вам трудно сформулировать вопрос — позвоните по бесплатному многоканальному телефону , юрист Вам поможет 1.

Как написать объяснительную по перерасходу топлива.

1.1. Здравствуйте Если вы чувствуете что в ваших действиях могут содержаться признаки состава уголовного преступления Кто лучше обратиться за составлением объяснительной к любому юристу в вашем городе желательно со статусом адвоката.

1.2. Добрый день! Вам нужно написать в произвольной форме, и в нем указать причину перерасхода, никаких особых требований к объяснительной нет, просто свободно излагаете свою ситуацию. Мы же деталей не знаем Вашей ситуации. 1.3. Здравствуйте, объяснительная пишется в свободной форме с изложением вашего видения сложившейся ситуации.

Удачи вам и всего наилучшего 2. Как написать объяснительную по перерасходу топлива.

2.1. В свободной форме 3. Работаю водителем, на работе обвинили в перерасходе топлива гсм. и требуют ваплаты на погошение ужерба организации.

Я готов возмесить но позже хочу обратиться в суд.

да и как правельно написать объяснительную по перерасходу если моей выны нет. 3.1. Добрый день! Предлагаю Вам ничего не писать ввиду того, что на практике доказать перерасход ГСМ очень сложно и практически невозможно.

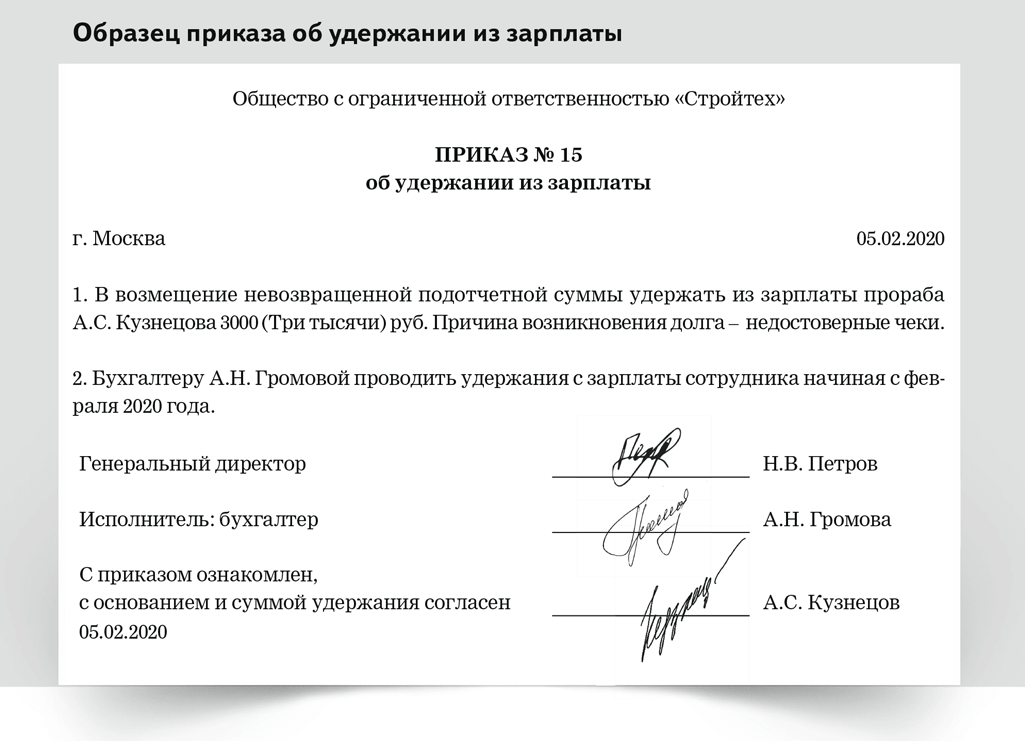

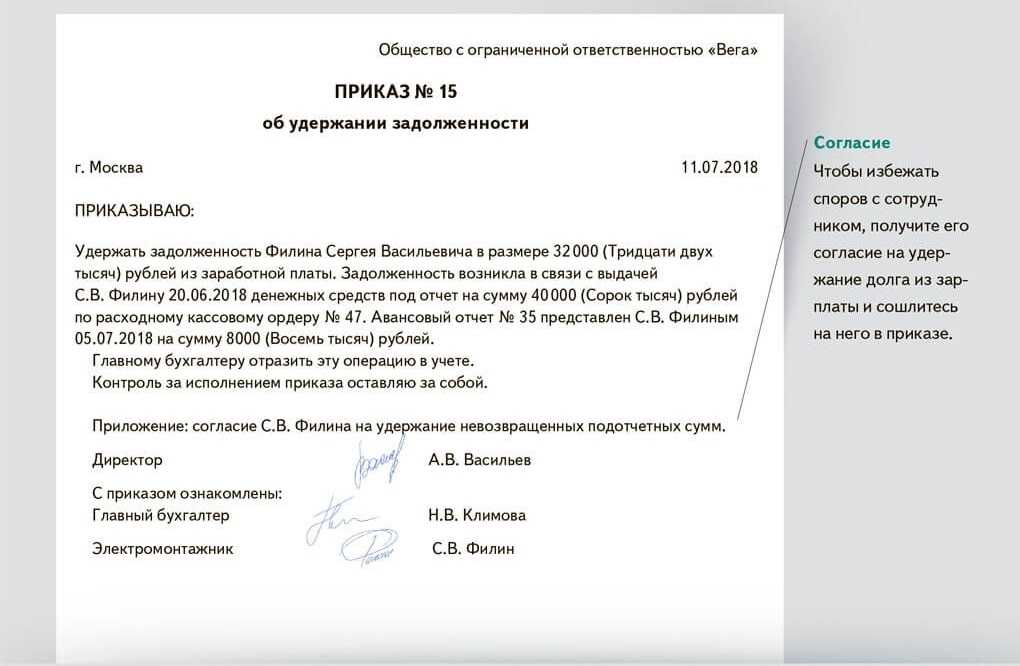

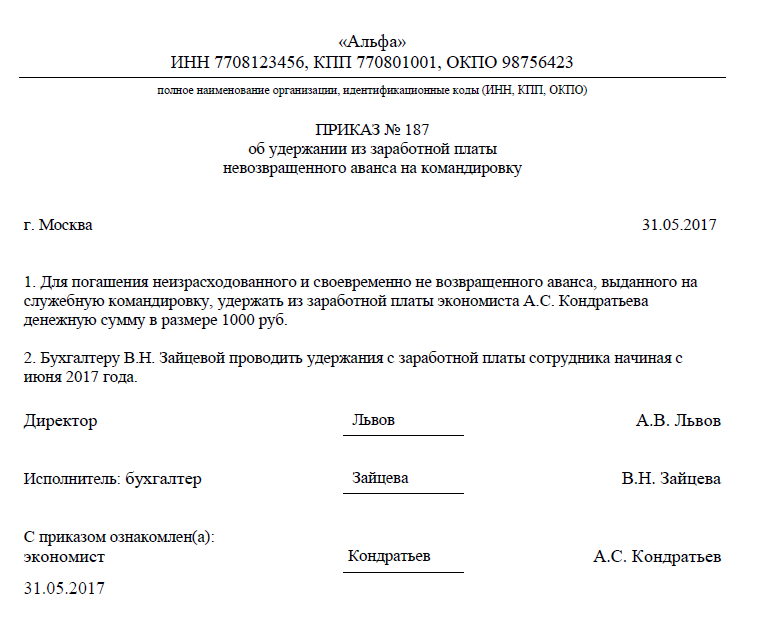

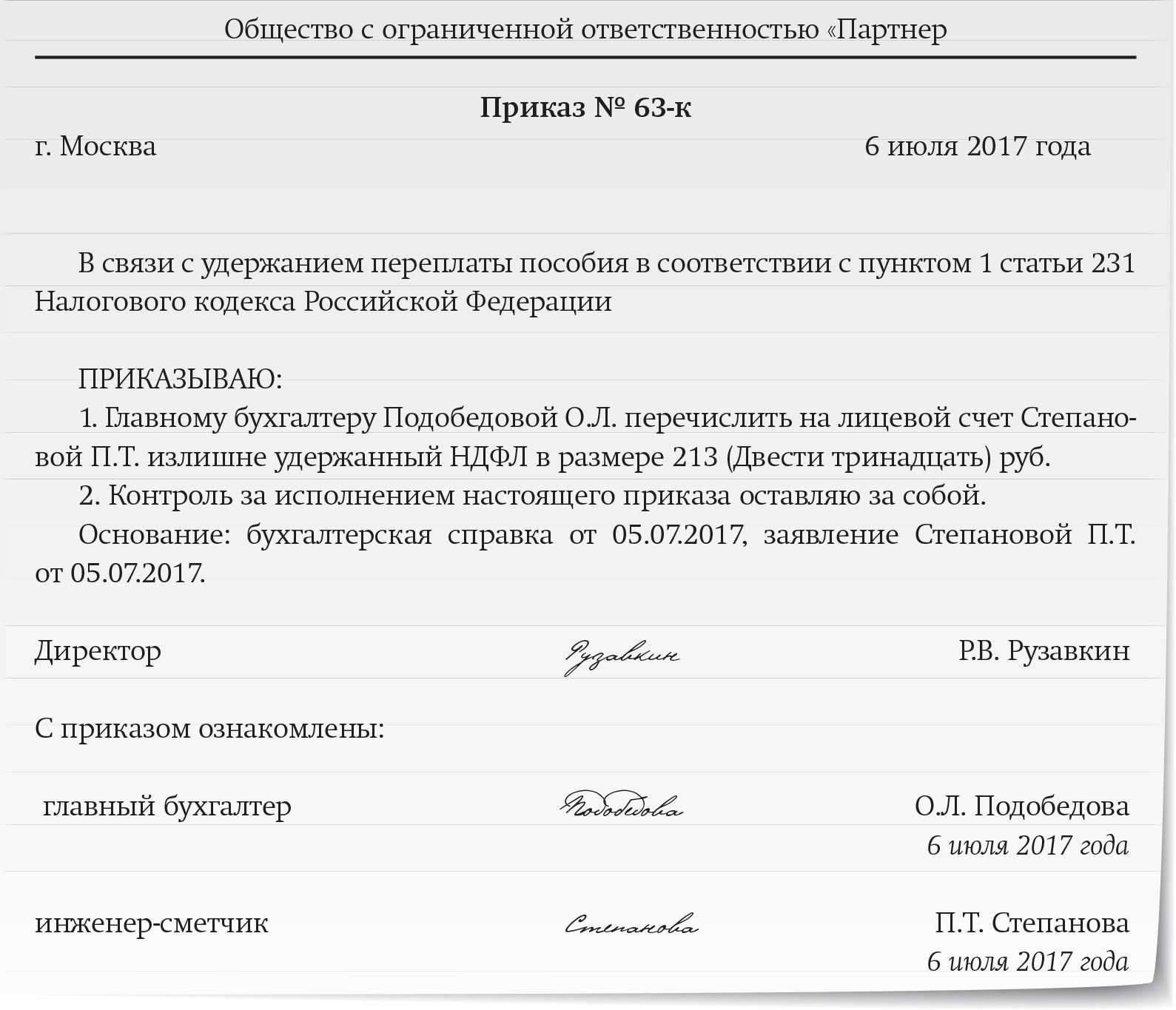

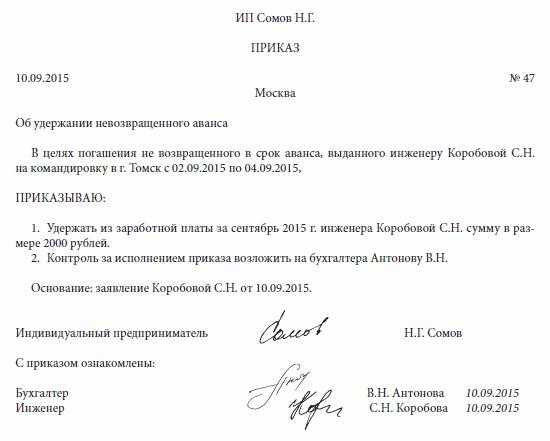

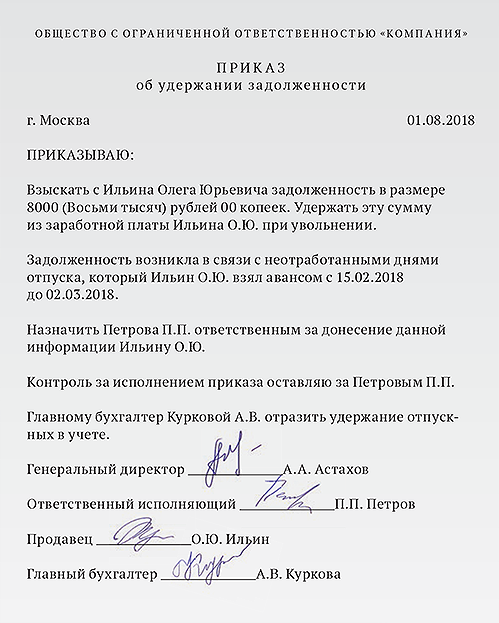

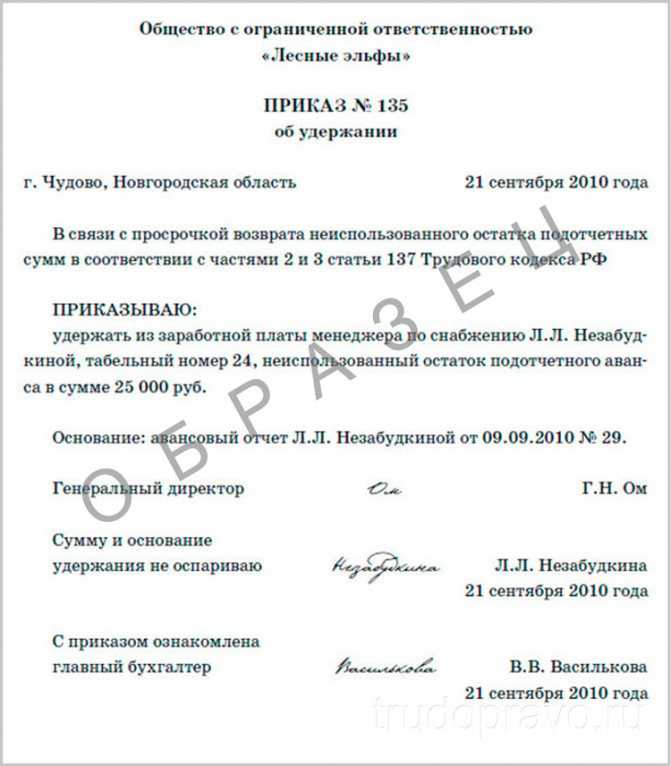

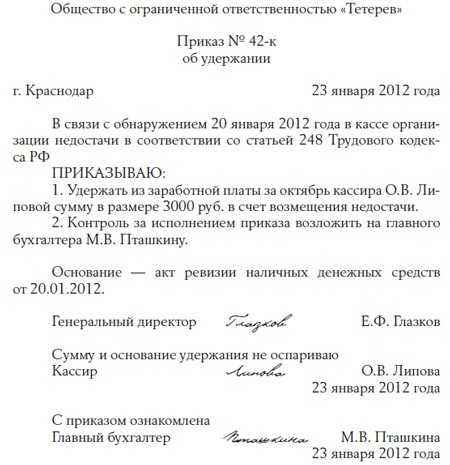

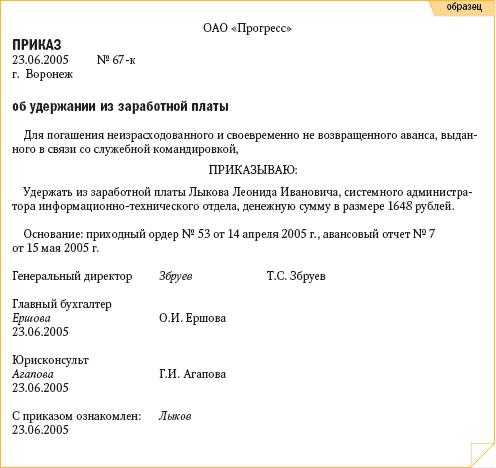

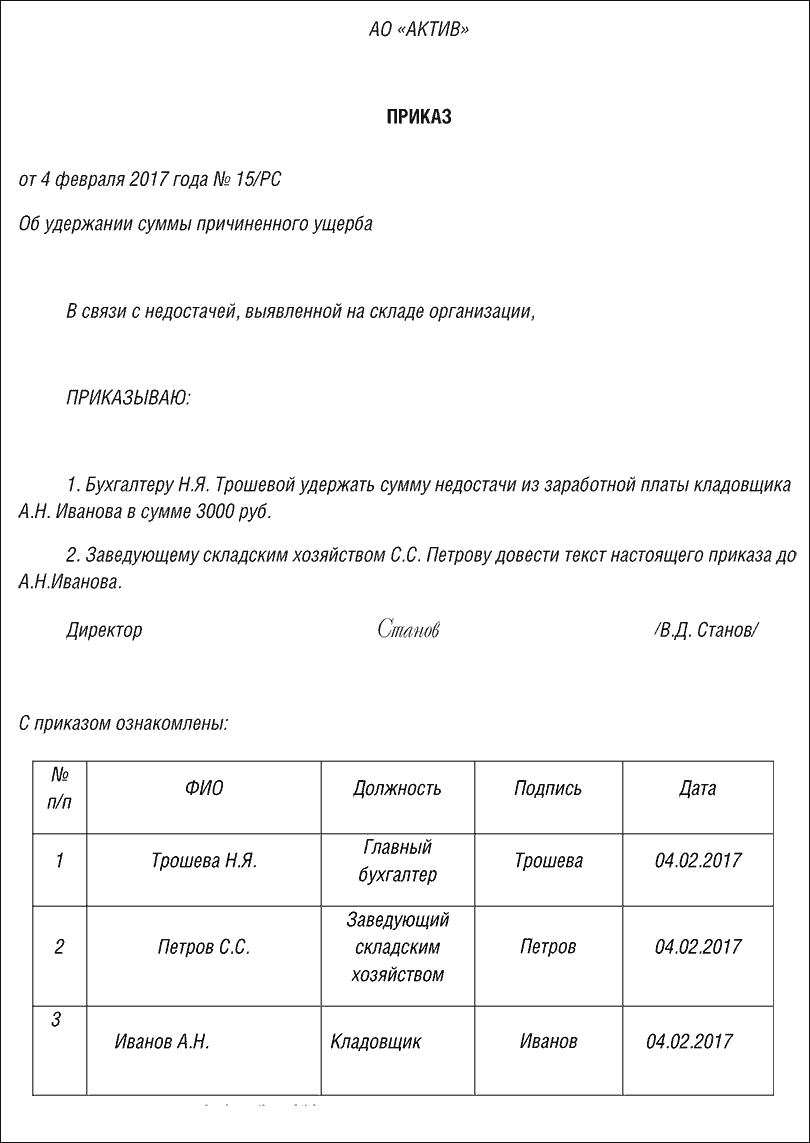

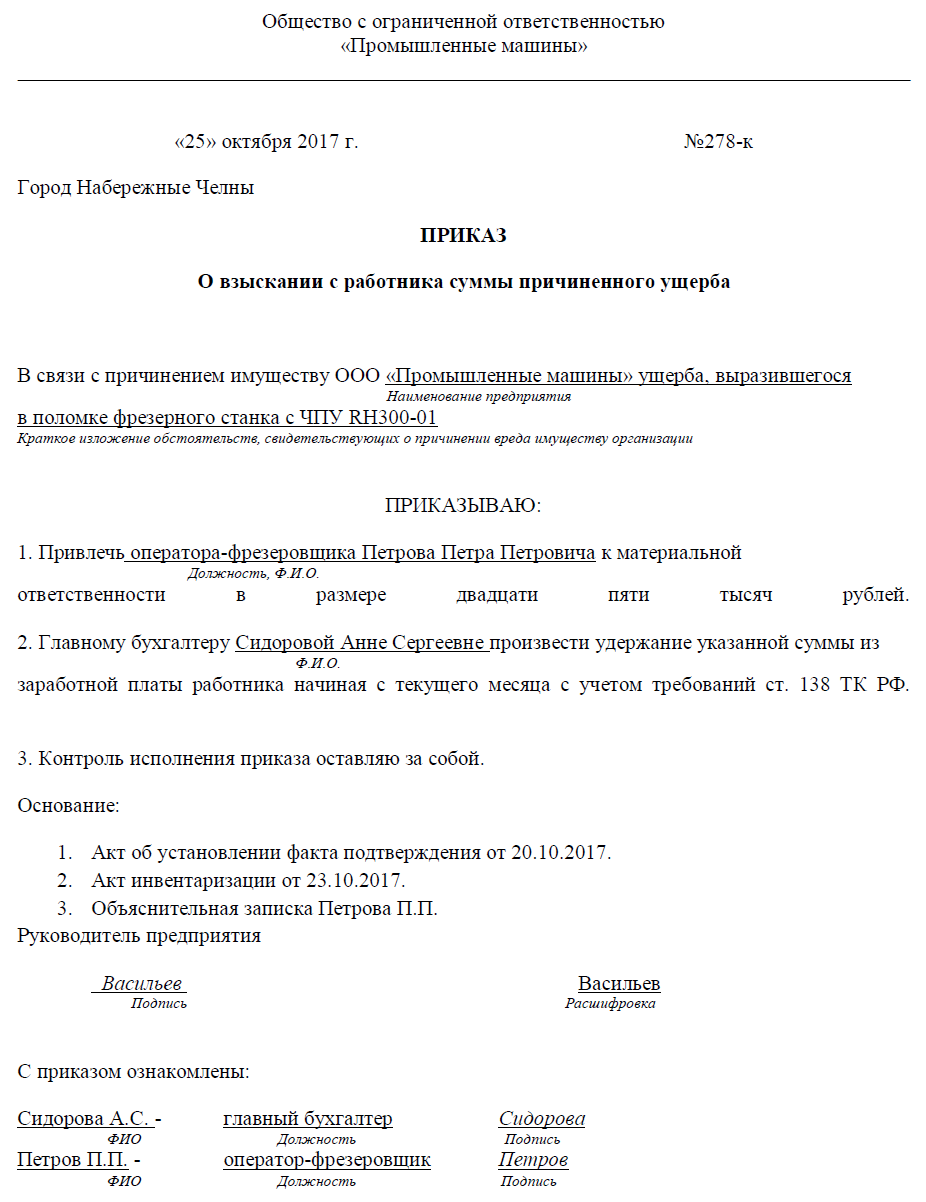

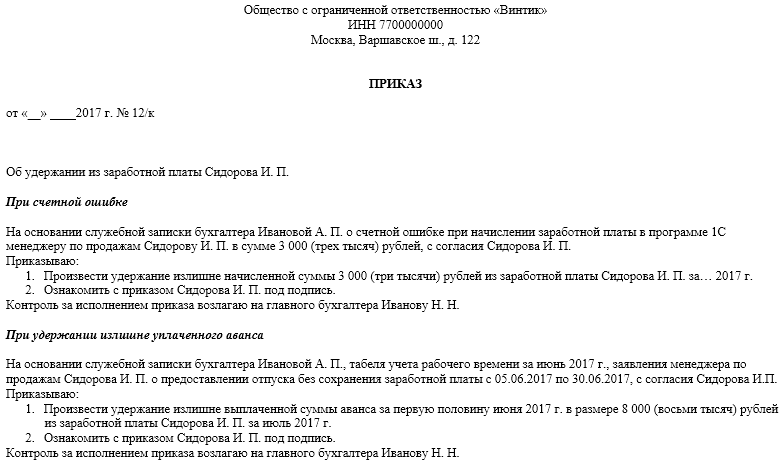

Четыре правила при удержаниях из заработной платы

В указанном случае имеются ограничения — удержания в возмещение неотработанных дней отпуска не производятся, если работник увольняется по следующим основаниям: отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствие у работодателя соответствующей работы (п.

Работа в карьерах, езда по полям, на лесных или степных участках. Работа в сверхтяжелых дорожных условиях. Эксплуатация новых автомобилей и двигателей. Поездка на автомобиле с длительным сроком эксплуатации.

8 ч. 1 ст. 77 ТК РФ); ликвидация или сокращение численности или штата (п. 1, 2 ч. 1 ст. 81 ТК РФ); смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ч. 1 ст. 81 ТК РФ); призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п.

1 ч. 1 ст. 83 ТК РФ); восстановление на работе сотрудника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п.

2 ч. 1 ст. 83 ТК РФ)

plbarber.ru

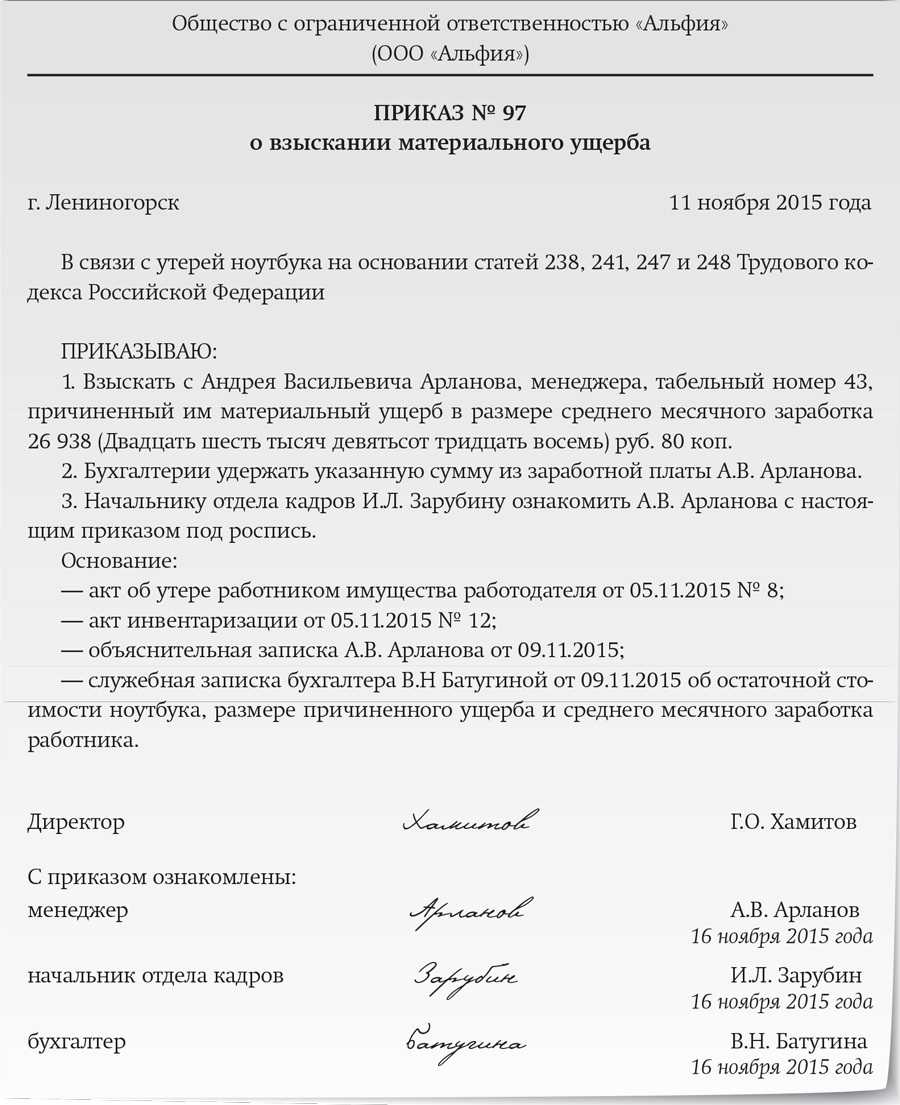

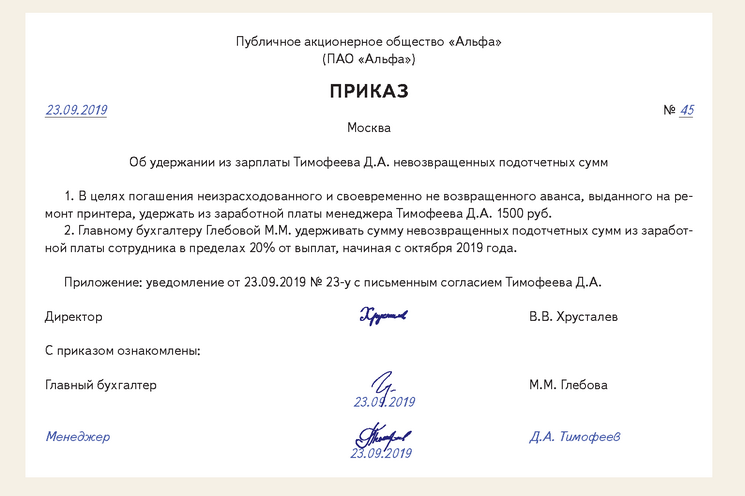

Взыскание с работника суммы причиненного ущерба производится по распоряжению работодателя в срок не позднее 1 месяца с момента окончательного установления размера ущерба (ст.

248 ТК РФ). Конечно, описанный порядок взыскания с работников стоимости ГСМ является весьма кропотливым, требующим учета многих факторов и правильного оформления всех необходимых документов. Поэтому в некоторых случаях предприятия обеспечивают возмещение затрат по «пережогу» иными способами. Чтобы применить этот способ, внутренними документами компании выплата премии должна быть поставлена в зависимость от наличия либо отсутствия перерасхода.

Но здесь также следует учитывать, что перерасход может быть вызван иными причинами, а не только действиями работника. К сожалению, не всегда сотрудники организации являются кристально честными, а отсутствие контроля может спровоцировать их слить горючее из бака служебной машины, например, в личный автомобиль (при этом километраж, требуемый для оправдания залитого по документам топлива, просто приписывается), или присвоить себе его стоимость.

Способов выявления недобросовестных действий водителей, к сожалению, не так много.

Самый оптимальный – это установка на транспортные средства систем мониторинга пройденного расстояния, которые водитель не в состоянии «подкрутить» (практика свидетельствует, что показания обычных одометров народные умельцы запросто могут изменить).

В этом случае по приборам учета можно будет с достоверностью установить пробег (разработчики соответствующих систем контроля гарантируют расхождение не более 5%).

Причины перерасхода топлива объяснительная

/ / 10.03.2018 276 Views 13.03.2018 13.03.2018 13.03.2018 Водителям дается бензиновая карта, по которой они заправляют машину Карта у них находится постоянно?

Или под росписку выдается? -Гость-Unregistered- 03 Мар 2004 Сам отработал водителем около 10 лет. Проблема в том, что Вы им слишком мало платите. А что касается норм- так каких-то централизованых норм нет, да они и невозможны. Как написать объяснительную записку — образцы и примеры пошаговая инструкция Нужно понимать, что это не докладная и не заявление, поэтому в ней нужно просто отразить уже случившийся факт.

- Содержит подпись и дату оформления.

- Изложенная информация должна быть достоверна;

- Всегда пишется от имени сотрудника;

- Должна отсутствовать просторечная лексика, текст объяснительной записки выдержан в официально-деловом стиле;

Объяснительная записка пишется в свободной форме. Математиков» легко вычислить: из месяца в месяц у них всегда перерасход — 0, экономия — 0.

Это обстоятельство хоть и радует глаз главного инженера, но служит тревожным сигналом. Инфо С этим вариантом хищения бороться можно только одним способом — жестким контролем должностных лиц и бригадиров, их действиями по пресечению простоев на холостом ходу.

Увеличение интенсивности работы Вот это как раз яркий пример правильной работы начальника участка, прораба.

Учет расходов на топливо

Все виды топлива (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ) относятся к горюче-смазочным материалам (ГСМ), которые входят в состав материально-производственных запасов (МПЗ). В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Для обобщения информации о наличии и движении топлива в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) предназначен субсчет 10.03 «Топливо», подчиненный счету 10 «Материалы».

Документом, который подтверждает расход топлива, данные о фактическом пробеге и производственный характер маршрута движения автомобиля, является путевой лист. Формы путевых листов для различных видов автомобильного транспорта утверждены постановлением Госкомстата России от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Эти формы документов носят обязательный характер только для автотранспортных организаций. Остальные организации могут разработать свою форму путевого листа, которая должна содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и приказом Минтранса России от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве (тип, государственный знак, показания одометра);

- сведения о водителе.

Для целей налогообложения прибыли расходы на ГСМ не нормируются и учитываются в полном объеме, если они экономически обоснованы, документально подтверждены и произведены в целях осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). С целью внутреннего контроля организация может самостоятельно установить нормы расхода топлива, утвердив их приказом руководителя. При этом можно руководствоваться нормами расхода топлива, указанными в инструкции по эксплуатации автомобиля, или нормами, рекомендованными распоряжением Минтранса России от 14.03.2008 № АМ-23-р (см., например, письмо Минфина России от 22.03.2019 № 03-03-07/19283).

В бухгалтерском учете фактический расход топлива на основании путевых листов списывается в расходы по обычным видам деятельности. Для целей налогообложения прибыли расходы на содержание служебного транспорта относятся к прочим расходам, связанным с производством и (или) реализацией (пп. 11 п. 1 ст. 264 НК РФ, письмо Минфина России 08.08.2019 № 03-03-06/1/59876). При применении упрощенной системы налогообложения (УСН) с объектом «доходы, уменьшенные на величину расходов» стоимость топлива для автомобиля, используемого в деятельности, направленной на получение дохода, также учитывается в качестве расходов на содержание служебного автотранспорта (пп. 12 п. 1, п. 2 ст. 346.16 НК РФ).

Ответы на часто задаваемые вопросы по теме “Компенсация за ГСМ сотруднику при использовании личного транспорта в 2022 году”

Вопрос: Будет ли выплачена компенсация за ГСМ сотруднику при использовании личного транспорта, если он управляет автомобилем на основании доверенности?

Ответ: Это по-прежнему спорный вопрос. Письмо Минфина РФ от 18.03.2010 № 03-03-06/1/150 запрещает выплату компенсации, а Письмо Минфина РФ от 27.12.2010 № 03-03-06/1/812 и Письма УФНС РФ по г. Москве от 18.01.2008 № 21-18/44-1/, от 18.09.2007 № 18-11/3/088756@, наоборот, позволяют возмещать такие расходы.

Вопрос: Компенсация за ГСМ сотруднику при использовании личного транспорта не укладывается у работодателя в “прибыльные” нормы, а потому компании это не выгодно. Как по-иному оформить такие отношения с работником?

Ответ: Альтернативным вариантом в таких случаях выступает договор аренды транспортного средства. Это выгоднее для работодателей, поскольку размер арендной платы и затрат на содержание/ремонт автомобиля сотрудника закон позволяет включать в расходы. При этом НДФЛ удерживается с величины арендной платы.

Бухгалтерский и налоговый учет ГСМ

- остаток топлива в баке, выдачу, остаток на момент закрытия ПЛ;

- данные спидометра на начало и на конец движения.

Расход ГСМ можно исчислить как непосредственно по этим данным, так и по нормативам, определяющим, сколько топлива использует тот или иной автомобиль на километр пути (нормы Минтранса, документы АМ-23-Р от 14/03/08 г., НА-51-р от 6/04/18 г.).

Обоснование расхода можно оформить на основе:

- технической документации ТС;

- контрольных замеров расхода топлива в различных погодных и сезонных условиях, оформленных актами комиссии.

Допустимо утвердить один норматив, а затем применять к нему коэффициенты, к примеру, повышающего характера, в зимний период. Использование норматива расхода ГСМ предполагает регулярные инвентаризации, сверку фактического расхода с расчетными данными. Расценивают топливо для учета затрат чаще всего по средней стоимости.

Стоимостное сальдо ГСМ добавляется к стоимости вновь оприходованных ГСМ. Полученное значение делится на сумму оставшихся и поступивших ГСМ в натуре. Топливо учитывается на активном счете 10/3 и списывается в дебет «затратных» счетов 20, 25, 44 и др.

В НК РФ отсутствуют жесткие указания по поводу применения фактических либо расчетных, на основе норм, данных для включения ГСМ в затраты. Для целей НУ законодательство не запрещает использовать и метод «по факту» и нормирование расходов. Документ АМ-23-Р содержит указание на то, что нормы могут использоваться и в целях НУ, с использованием данных о километраже из путевого листа (Общие положения, п. 3).

Определенно можно сказать, что, если организация утвердила нормы расхода топлива, но не соблюдает их и включает завышенные суммы расхода в затраты по НУ, контролирующие органы обратят на это внимание как на нарушение и пересчитают налог в сторону доначисления. Перевозчики включают суммы, израсходованные на ГСМ, в материальные затраты, фирмы, не занимающиеся перевозками, – в прочие (НК РФ, ст

254-1, 264-1)

Перевозчики включают суммы, израсходованные на ГСМ, в материальные затраты, фирмы, не занимающиеся перевозками, – в прочие (НК РФ, ст. 254-1, 264-1).

На заметку! Кроме путевых листов, для списания ГСМ используют данные тахографов, ГЛОНАСС, систем GPS. Они могут применяться как вместо путевых листов, так и в комплексе с ними.

Возмещение затрат по использованию личных а/м в 2021 году

Как и любая другая личная вещь работника, автомобиль, предоставленный им для нужд предприятия, также подпадает под правила возмещения расходов.

Логичным было бы предположить, что работодатель буквально будет исполнять требования закона. И компенсация будет соответствовать реальным затратам работника. Однако реальность, как это всегда бывает, очень далека от идеала.

Часто работодатель устанавливает условием найма сотрудника наличие у претендента на рабочее место личного автомобиля. Для того, чтобы в этом убедиться, достаточно заглянуть в объявления о приеме на работу.

При этом к автомобилю обычно предъявляются определенные требования, например сниженный расход топлива, малолитражность, нужная работодателю грузоподъемность, вид топлива (газ, бензин, солярка), пассажировместимость и т.д. Компенсация ГСМ сотрудникам использующих личный транспорт

Никто не будет препятствовать гражданину с автомобилем «Роллс-Ройс» занять вакансию водителя-экспедитора, если на то есть его желание. Но дело в том, что в бюджет предприятия могут быть заложены траты на ГСМ и износ автомобиля с объемом двигателя 1,2 и расходом топлива 5 литров бензина АИ-92 на 100 км при необходимости перевозить сельхозпродукцию. Поэтому владельца «Роллс-Ройс» предупредят, что оплата ГСМ будет производиться из расчета только в рамках бюджета предприятия, а не реального расхода «Роллс-Ройса» в 15 литров бензина EURO-5 на 100 км.

Разумеется, данный пример утрирован, но он отображает общую тенденцию. Поэтому претенденту на трудоустройство следует внимательно оценить, в каком объеме работодатель предлагает компенсацию, какую именно работу ему придется исполнять, и уж тем более не подписывать бездумно договор. Просто нужно помнить, что работодатель в первую очередь заботится о своей выгоде, а не о выгоде работника, а потому любыми способами попытается снизить размеры компенсаций за использование машины, ее износ и ГСМ.

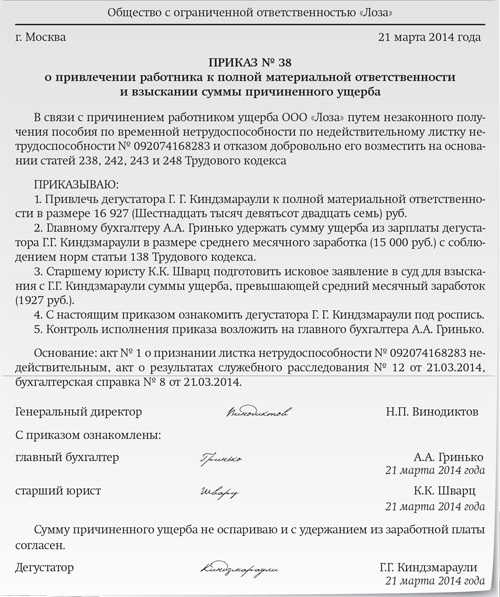

Привлекаем к матответственности за пережог топлива: краткий алгоритм

Выяснилось, что водитель — работник организации, перевозя готовую продукцию на склады по Беларуси, израсходовал топливо сверх нормы. Рассмотрим, как компенсировать причиненный им ущерб, размер которого меньше трех среднемесячных заработков водителя.

Несколько слов о расходе топлива Чтобы отследить, экономично ли расходуется топливо, сравнивают его фактический расход с рассчитанной нормой. А устанавливая последнюю, используют линейные обязательные нормы, утвержденные Минтрансом . Они зависят от марки и модели ТС.

Обратите внимание! Если обязательных норм нет, например при эксплуатации автомобиля новой модели, прибегают к временным нормам. Обязательные нормы корректируют

Чаще всего их повышают. На практике это делают, если ТС эксплуатируется, например: — при температуре ниже 0 °C; — в условиях снежных заносов, сильных снегопадов, гололедицы; — в городах с определенной численностью населения. При эксплуатации ТС на асфальтированных и цементобетонных дорогах вне населенных пунктов (далее — трасса) нормы понижают . Соответствующие понижения и (или) повышения устанавливает приказом руководитель организации .

Предельные значения повышений (понижений) определены законодательством . Норму расхода с учетом повышения (понижения) обычно называют расчетной.

Пример объяснительную за большой перерасход топлива

> > Суммы излишков и недостач имущества в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете (ф. ИНВ-18 и ф. ИНВ-19). На основании результатов работы комиссии, оформленных протоколом, сличительной ведомостью или актом, работодатель принимает решение о возмещении ущерба. Еще до момента проведения пересортицы ответственным лицом составляется объяснительная о недостаче при инвентаризации, образец которой позволит оформить документ правильно.

В этом случае МОЛ объясняет допущенную пересортицу.

Более подробно о пересорте товара можно прочитать в статье. В ходе производства часть материалов может быть утеряна. В этом случае речь идет о технологических потерях.

Заметьте, после слова «записка» точку не нужно ставить. Дата составления и подпись. Ситуация 7 Если ваш непосредственный начальник поддерживает вас и находится на вашей стороне, вам необходимо написать что-то нейтральное и удовлетворяющее другие службы/отделы. Вопрос: «Я работаю инженером-технологом на производственном предприятии, на проходной у меня изъяли личный пропуск, так как у него истек срок действия.

Мой руководитель требует, чтобы я составил «грамотную» объяснительную записку для службы безопасности.