- Адвокатам не придется заполнять форму 4-НДФЛ

- Зачем использовать упрощёнку и патент одновременно

- Когда выгодно совмещать УСН и ПСН

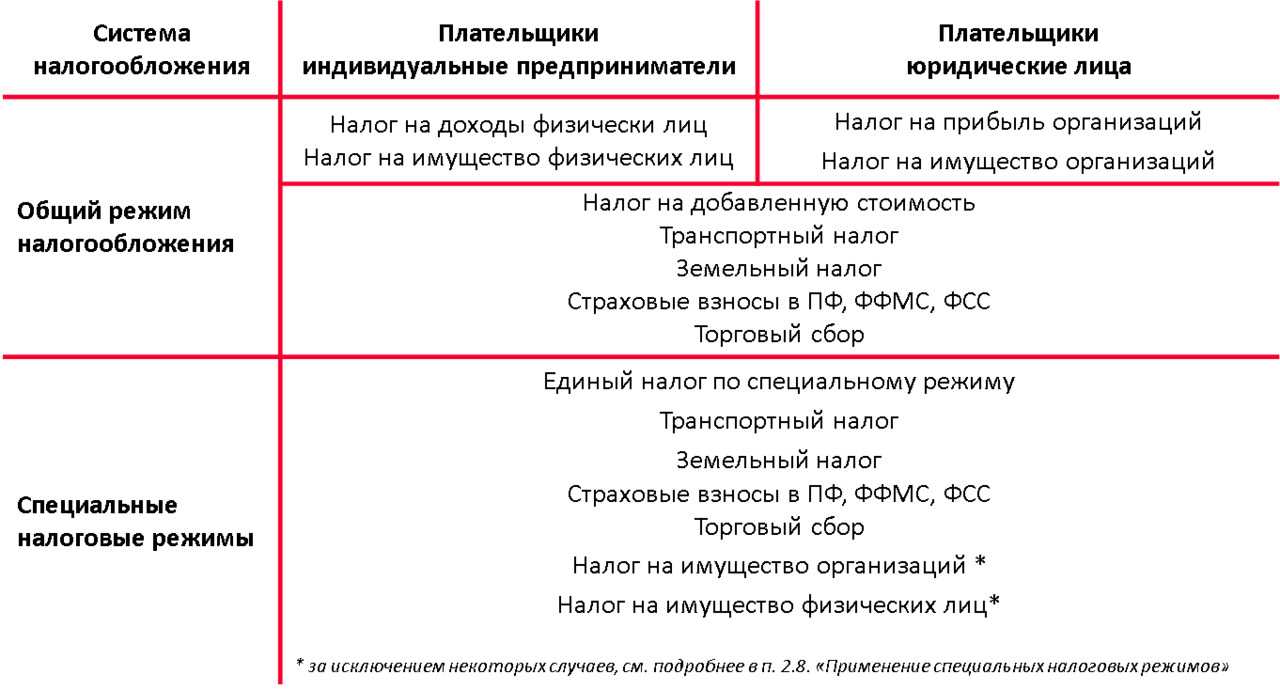

- Кто не рискует…

- Совмещение УСН и ПСН

- Как предпринимателю распределять расходы

- Штрафные санкции

- Нужно ли (и как) распределять внереализационные доходы?

- Для кого предназначено поле 101

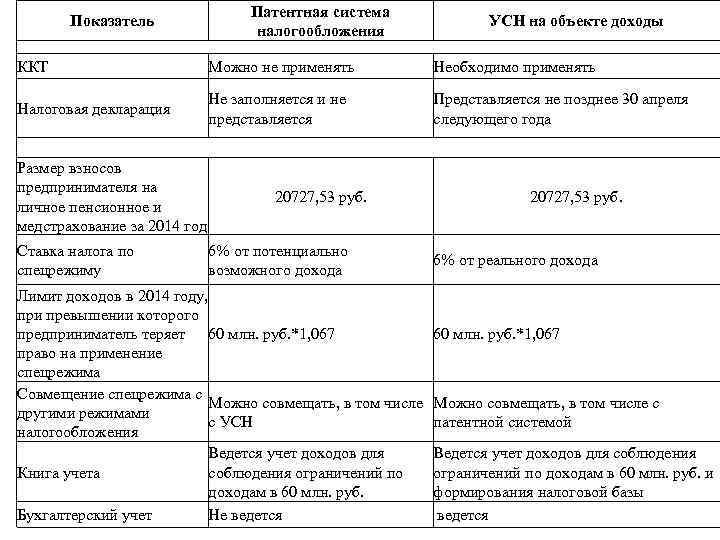

- Страховые взносы при совмещении

- Книга доходов ИП на патенте — порядок ведения

- Изменения с 2020 года

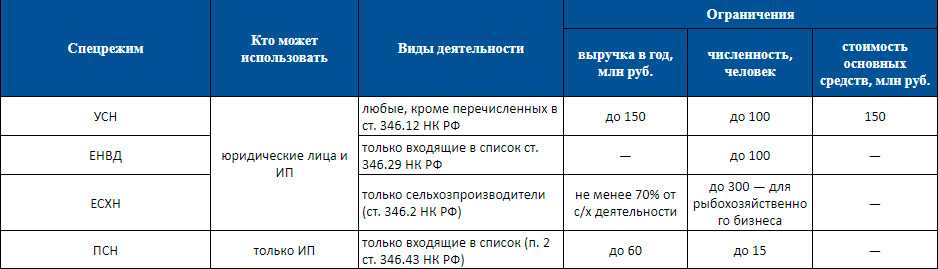

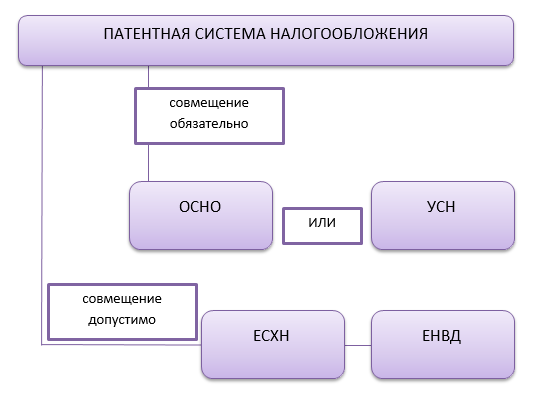

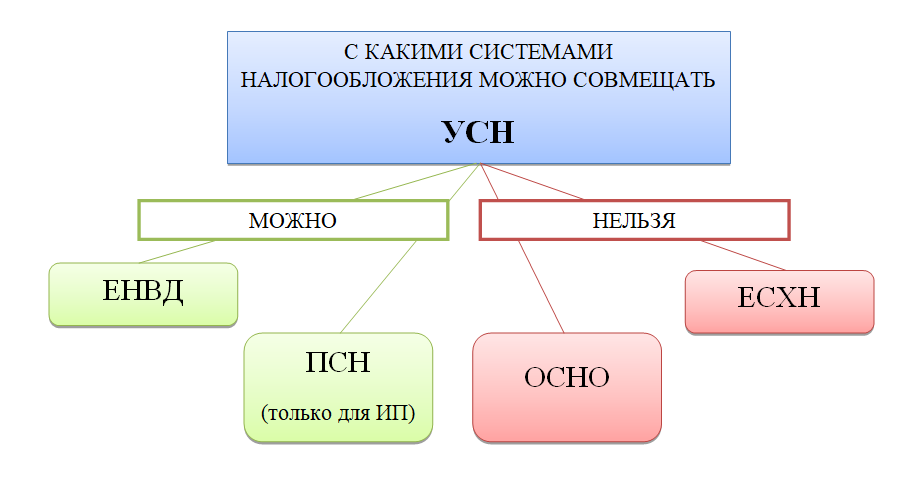

- Условия совмещения

- Как вести учёт доходов и расходов при совмещении налоговых режимов

- Можно ли применять ЕНВД и патент одновременно

- Пример

Адвокатам не придется заполнять форму 4-НДФЛ

24 сентября 2021 г. 13:49

Внесены изменения в бланк налоговой декларации, которую адвокаты подают по итогам года

Со ссылкой на п. 7 ст. 80 Налогового кодекса РФ, а также ряд положений подзаконных актов, в целях приведения нормативных правовых актов ФНС России в соответствие с положениями главы 23 «Налог на доходы физических лиц» ч. 2 НК РФ и в связи с принятием Федерального закона от 15 апреля 2021 г. № 63-Ф3 об изменении налогового законодательства приказом утверждена новая форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ). Сама форма бланка приведена в Приложении 1.

Приложениями 2 и 3 к данному приказу уточнены порядок заполнения формы налоговой декларации по налогу на доходы физических лиц, формат представления налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) в электронной форме согласно приложению № 3 к настоящему приказу.

Приказ вступает в силу с 1 января 2021 г. и применяется уже при представлении налоговой декларации по налогу на доходы физических лиц за налоговый период 2021 г.

Документ подписан руководителем Федеральной налоговой службы России Д.В. Егоровым.

В самом многостраничном бланке налоговой декларации имеется Приложение 3, касающееся доходов, полученных от предпринимательской, адвокатской деятельности, а также расчета профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ. В комплекте к данному Приложению необходимо заполнить страницу бланка «Расчет авансовых платежей, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ».

К Порядку заполнения налоговой декларации, который подробно разъяснен на 32 страницах, прилагаются коды категорий налогоплательщиков, коды видов документа, коды видов дохода, полученного как в России, так и за ее пределами, коды видов деятельности и наименования объекта, а также ряд других показателей, которые необходимо указать.

Формат предоставления налоговой декларации описывает требования к XML-файлам для передачи формы 3-НДФЛ в налоговые органы.

Что касается принципиальных изменений по отношению к аналогичным формам декларации, использовавшимся ранее, то, в частности, к Разделу 1 введено приложение в виде заявления о возврате налоговой переплаты или ее зачете. Это изменение связано с тем, что Федеральный закон от 29 сентября 2021 г. № 325-ФЗ установил возможность подачи заявления о возврате излишне перечисленного в бюджет обязательного платежа или о его зачете в составе 3-НДФЛ.

В Приложении 3 предусмотрена возможность отражения адвокатами и другими частнопрактикующими лицами как суммы налога, так и аванса по нему. С 2021 г. указанная категория налогоплательщиков больше не сдает 4-НДФЛ, а налоговые авансы платит в привязке к реально полученному доходу, а не предполагаемому.

ПоделитьсяРаспечатать Прямая ссылка на материал: Поделиться

Зачем использовать упрощёнку и патент одновременно

Патент обычно покупают предприниматели, которые оказывают бытовые услуги, ремонтируют автомобили, содержат небольшие точки общепита. Для ИП патент — самый выгодный налоговый режим. Подробнее о нём мы рассказывали в статье «Патент в 2022 году: снижение стоимости за счёт взносов, увеличение торговых площадей и другие важные изменения для ИП

Многие ИП работают только в рамках ПСН и считают, что этого достаточно. Однако лучше дополнить патент упрощёнкой и вот почему:

Это удобно.У редкого предпринимателя получится работать только на патенте. К примеру, ИП оказывает парикмахерские услуги на ПСН. Если он продаст хоть одному клиенту шампунь — это уже торговля: для торговли нужен отдельный патент. А маркированные товары на патенте вообще запрещено продавать. Одежду предприниматель вправе продавать на ПСН, а обувь — нет. Упрощёнка нужна, чтобы не ограничивать свою деятельность и быть готовым учесть любые поступления.

Это безопасно.Патент по умолчанию идёт в сочетании с общей системой налогообложения (ОСНО). Если ИП превысит предел по доходу или сотрудникам, то автоматически окажется на ОСНО. Общая система обязывает платить 20% НДС, 20% налог на прибыль и другие налоги.

А в случае с совмещением предприниматель слетит с патента, окажется на УСН и заплатит 6% с дохода, либо до 15% от «доход минус расход». Иными словами, лучше оказаться на мягкой упрощёнке, чем на суровой ОСНО.

Это экономно.Стоимость патента зависит от потенциально возможного дохода — его устанавливают региональные власти. Патент может быть очень выгодным, если в регионе по конкретному виду деятельности введён небольшой потенциальный доход.

Например, предприниматель оказывает парикмахерские и косметические услуги в Самаре. У него работают мастера и администратор — всего семь наёмных сотрудников. Патент на год обойдётся ему в 24 480 руб. Для сравнения на УСН «доходы» он заплатит в среднем 60 тыс. руб.

Однако экономия на ПСН достигается не всегда. Так, столичные власти подняли потенциально возможный доход по парикмахерским услугам до 2 млн. Предприниматели из Москвы теперь купят патент на год за 118 800 руб. Чтобы быстро прибросить стоимость патента, воспользуйтесь калькулятором: просто подставьте свои данные и увидите цену.

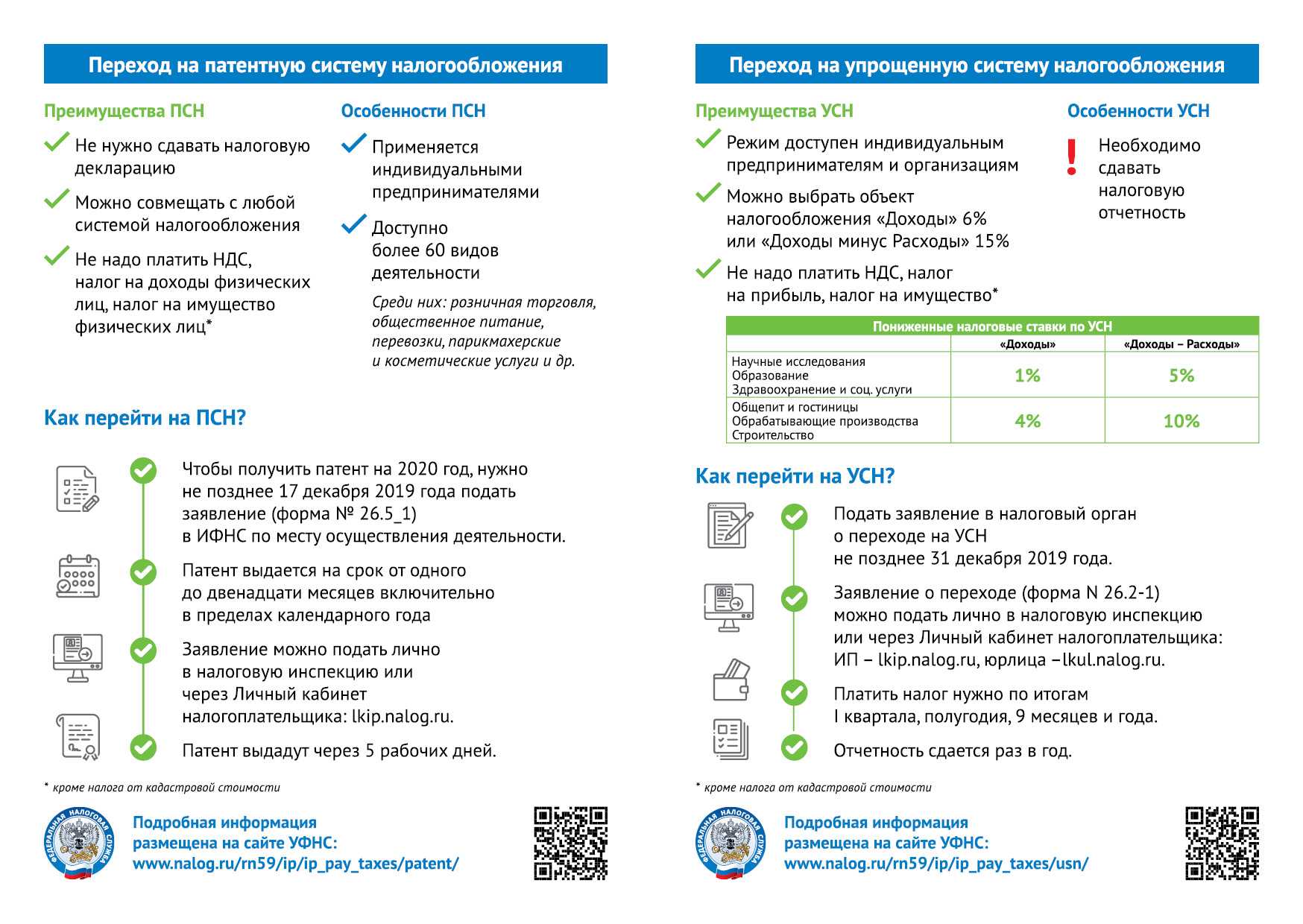

Когда выгодно совмещать УСН и ПСН

Патент часто выгоднее, чем УСН, т.к. на ПСН налог считают не от фактического, а от потенциального дохода, который устанавливают местные власти. С тех пор, как на ПСН разрешили по аналогии с УСН 6% вычитать страховые взносы, режим стал еще выгоднее. К тому же на патенте не надо сдавать декларацию, а для некоторых видов деятельности не нужна онлайн-касса.

Но бывает, что патентная система доступна не для всех видов деятельности, которые ведет предприниматель, и их ведут на УСН. В некоторых случаях, даже если патент доступен, УСН оказывается выгоднее, потому что фактический доход ниже потенциального, на основе которого считают стоимость патента.

Бывает, что ИП ведет деятельность в нескольких регионах, и в одном ввели ПСН для его вида деятельности, а в другом — нет. Тогда ИП может в одном регионе работать по патенту, а в другом на УСН.

На ПСН нельзя продавать в розницу товары, которые подлежат обязательной маркировке: лекарства, обувь и меховую одежду. Если ИП торгует этими и другими видами товаров, он может продавать маркированные товары на УСН, а остальные — по патенту.

Кто не рискует…

Как видим, разъяснения контролирующих органов противоречивы. Соответственно, индивидуальные предприниматели, совмещающие ПСН и «вмененку», оказались перед дилеммой, имеет ли смысл приобретать патент, чтобы в конечном счете «попасть» на уплату «общих» налогов.

Из Определения Верховного Суда от 1 июня 2016 г. N 306-КГ16-4814 следует, что смысл в этом есть.

В рассматриваемом деле налоговики утверждали, что предприниматель не может применять патентную систему налогообложения наряду с «вмененкой», так как средняя численность его работников составляет более 15 человек, следовательно, допущено несоответствие требованию, установленному п. 5 ст. 346.43 Кодекса.

Судьи же встали на сторону коммерсанта. Они выяснили, что именно к «патентной» деятельности ИП привлекал менее 15 человек, а если точнее — всего одного человека, не считая самого коммерсанта, а «лишние» работники были заняты во «вмененной» рознице (с учетом установленного ограничения). При этом ИП, как того требует Кодекс, вел раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению ЕНВД, и бизнеса на ПСН.

По мнению арбитров, предприниматель полностью уложился в лимит по численности, установленный для целей применения ПСН. А ограничение, предусмотренное п. 5 ст. 346.43 Кодекса, не может распространяться на иные режимы налогообложения, поскольку находится в главе, регулирующей исключительно патентную систему налогообложения.

Кроме того, судьи учли тот факт, что сами контролирующие органы путаются в своих «показаниях». Так, в одних разъяснениях они ограничивают до 15 человек численность персонала, который может быть использован предпринимателем — совместителем ПСН и ЕНВД, «патентным» лимитом в 15 человек. В других они утверждают, что ИП, совмещающий ПСН и ЕНВД, вправе иметь наемных работников, средняя численность которых не превышает за налоговый период 100 человек, при условии, что средняя численность привлекаемых наемных работников, занятых в предпринимательской деятельности, облагаемой в соответствии с ПСН, за налоговый период не превышает 15 человек. При этом указывается, что независимо от количества выданных ИП патентов общая средняя численность привлекаемых наемных работников по всем видам деятельности, облагаемым в рамках «патентного» спецрежима, не должна превышать за налоговый период 15 человек. То есть сами чиновники признают, что в п. 5 ст. 346.43 Кодекса речь идет только о видах деятельности, переведенных на патентную систему налогообложения (см. Письма Минфина от 22 августа 2014 г. N 03-11-11/42180, от 1 сентября 2014 г. N 03-11-12/43538, от 20 марта 2015 г. N 03-11-11/15437).

По мнению судей, именно этот подход имеет право на существование. Ведь гл. 26.3 Кодекса, регулирующая применение системы налогообложения в виде ЕНВД, не содержит условий о том, что налогоплательщик, применяющий одновременно «вмененку» и ПСН, имеет ограничения по количеству «вмененных» работников. К тому же отслеживать численность работников в совокупности, мягко говоря, проблематично, поскольку у ПСН и ЕНВД различные налоговые периоды.

Судьи посчитали, что при таких обстоятельствах как никогда уместно применение положений п. 7 ст. 3 Кодекса, которые гласят, что неустранимые сомнения, противоречия и неясности налогового законодательства должны трактоваться в пользу налогоплательщика. И Верховный Суд в Определении N 306-КГ16-4814 согласился с такой правовой оценкой ситуации.

Таким образом, шансы ИП оптимизировать свою налоговую нагрузку посредством грамотного сочетания применяемых режимов налогообложения отныне значительно возросли. Однако не забывайте о раздельном учете, в том числе и персонала. В противном случае суд, скорее всего, «посчитает» для целей применения ПСН всех сотрудников.

Июль 2016 г.

Патентная система, ЕНВД, Оптимизация ЕНВД

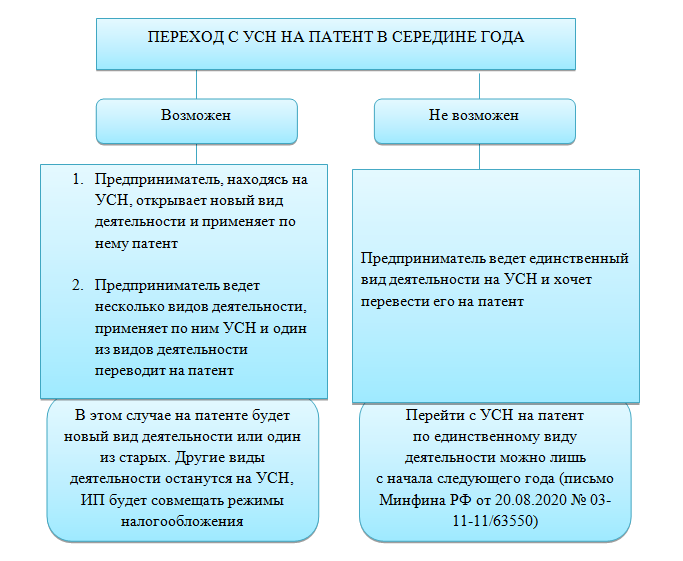

Совмещение УСН и ПСН

Какие особенности следует учесть при частичном переходе на ПСН и совмещении режимов?

- На ПСН переводится только та деятельность, на которую он выдан. Все остальное продолжает облагаться налогом по упрощенке.

- Сделать переход на ПСН по новому виду деятельности (например, вы только начинаете заниматься чем-то новым) можно когда угодно – хоть в середине года, это не имеет значения. Для этого надо за 10 дней до начала новой деятельности предоставить в налоговую .

- При совмещении режимов ИП по результатам года представляет налоговика лишь декларацию по УСН, для ПСН никакой декларации не предусмотрено. Помните, что в этом случае в декларации по упрощенке доходы должны быть проставлены без учета доходов от той деятельности, которая была переведена на патент.

- При совмещении ПСН плюс УСН с базой «Доходы – расходы» минимальный налог считается исходя из доходов, полученных только от деятельности на упрощенном спецрежиме.

- УСН имеет ограничение по величине доходов – 150 млн руб. Соответственно, считать выручку для проверки соответствия ее размера лимиту необходимо суммарно: складывать выручку от деятельности на УСН и выручку от деятельности на ПСН. Если выручка, рассчитанная таким образом, не превышает лимит, то ИП сохраняет право использования упрощенки в следующем году.

- Если деятельность, переведенная на патент, полностью прекращается, то в течение 10 дней с этого момента ИП должен уведомить налоговиком о данном факте. Вновь перейти на патент ИП теперь сможет только через год.

- Если при совмещении режимов выручка ИП превышает установленный лимит – 150 млн.руб., то он утрачивает право применения и (удалить) УСН. Для ПСН действует иное ограничение по выручке – 60 млн.руб. Выручку, для проверки, мы считаем как было указано выше – суммарно от деятельности на УСН и ПСН. В том, случае, если выручка превышена, то ИП применять ПСН не может, с момента ее превышения, и, соответственно, использует только УСН.

- Если при совмещении режимов ИП утрачивает право на ПСН (например, просрочил оплату сумм за патент), то он перестает считаться плательщиком этого налога и вправе использовать по этой деятельности упрощенку. Налоговое законодательство не допускает совмещения УСН и общего режима.

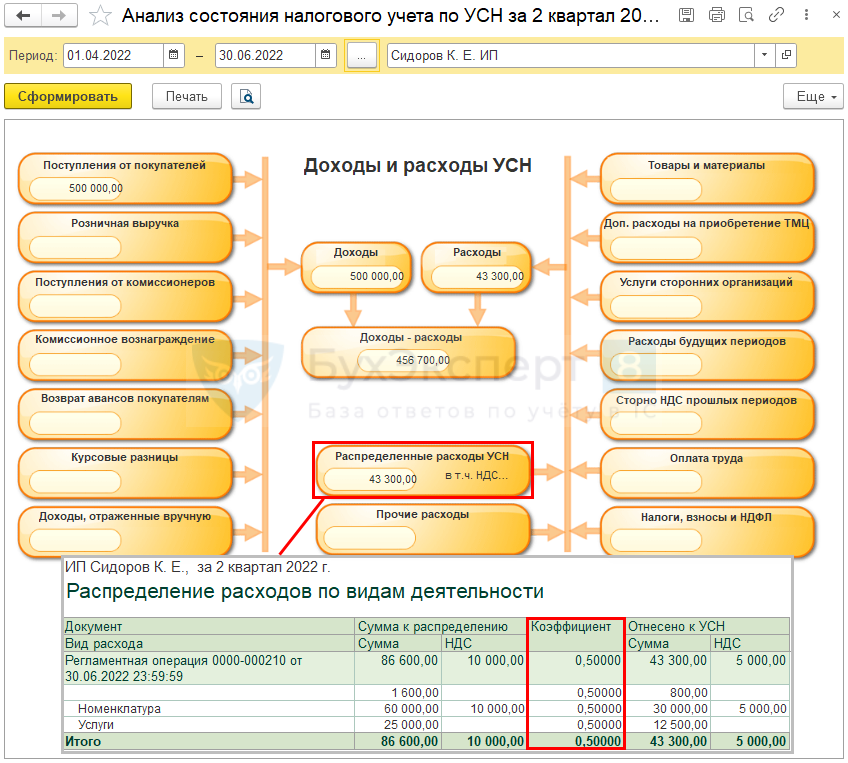

Как предпринимателю распределять расходы

Расходы учитываются раздельно по каждому виду деятельности. Например при перевозке грузов на ПСН. Если это невозможно, то распределите их пропорционально долям доходов от каждого вида деятельности в общих поступлениях.

Предприниматели на патентной системе, которые совмещают ее с другими налоговыми режимами. Обязаны вести раздельный учет имущества. Обязательств и хозяйственных ситуаций по каждому из них (пункт 6 статьи 346.53 НК РФ). При этом порядок раздельного учета расходов при совмещении патента с общим режимом налогообложения в законодательстве не прописан. Вместе с тем, специалисты финансового ведомства предлагают использовать для этого правила. Которые установлены для случая совмещения упрощенки и ЕНВД. Если разделить расходы по видам деятельности невозможно, то распределите их пропорционально долям доходов в общих поступлениях.

Письмо Минфина России от 9 декабря 2013 г. № 03-11-12/53551

Штрафные санкции

Бизнесмены часто интересуются у бухгалтеров, что будет, если не сдать 3-НДФЛ? Забывчивость в данном случае будет стоить бизнесмену денег. Штраф будет насчитан за каждый полный и неполный месяц просрочки — 5 % от суммы неуплаченного НДФЛ. Минимальные потери ИП — 1 000 рублей. В худшем случае ИП придется заплатить 30 % от суммы налога — это предельная граница штрафа, то есть больше 30 % с бизнесмена взять нельзя.

Покажем на примере. ИП Амосов Тимофей Ильич отправил форму 3-НДФЛ 24.06.2022. Таким образом, Амосов Т. И. опоздал на два месяца (неполный месяц принимается за один целый месяц). Задекларированный НДФЛ составляет 76 140 рублей. Значит, штраф получится 7 614 рублей (76 140 х 2 месяца х 5 %).

А вот еще один пример. ИП Амосов Тимофей Ильич заявил о налоге в сумме 393 000 рублей, а сдал декларацию лишь в ноябре. Следуя рамкам закона, бухгалтер рассчитал штраф и получил 137 550 рублей (393 000 х 7 месяцев х 5 %). Полученная сумма превышает 30 % от налога (393 000 х 30 % = 117 900). Следовательно, ИП Амосов Тимофей Ильич заплатит 117 900 рублей, а не 137 550 рублей.

Кроме того, за непредставление декларации на предпринимателя могут наложить штраф в сумме от 300 до 500 рублей.

Сдайте отчетность по 3-НДФЛ в срок и без ошибок! 14 дней Экстерна в подарок

Нужно ли (и как) распределять внереализационные доходы?

Как упоминалось ранее, внереализационные доходы учитываются при определении ограничения по доходам для целей применения УСН (п. 1 ст. 346.15, п. 4 ст. 346.13 НК РФ) и не учитываются при определении этого же ограничения для целей применения ПСН (пп. 1 п. 6 ст. 346.45 НК РФ).

Соответственно, внереализационные доходы, полученные только в рамках «упрощенки», также не учитываются при определении ограничения по доходам при совмещении предпринимателем спецрежимов (абз. 4 п. 6 ст. 346.45 НК РФ, Письмо Минфина России от 30.08.2018 № 03‑11‑12/61785).

Не относящиеся к конкретному виду деятельности внереализационные доходы безопаснее включить (в полном объеме) в налоговую базу по «упрощенному» налогу, поскольку прямых указаний о необходимости распределения таких доходов между видами деятельности ни в гл. 26.2, ни в гл. 26.5 НК РФ нет. Хотя и прямого запрета на подобные действия тоже нет.

Один из вариантов раздельного учета (одобренный налоговиками и арбитрами) — распределение общих внереализационных доходов между видами деятельности пропорционально выручке, полученной по УСН и патенту. Соответственно, если раздельный учет не ведется, внереализационные доходы безопаснее учесть при исчислении «упрощенного» налога (см. Определение ВС РФ от 12.04.2016 № 303‑КГ16-2354 по делу № А04-9307/2014).

Для кого предназначено поле 101

В форме декларации по УСН, которую нужно использовать для отчетности за 2021 год (приказ ФНС от 25.12.2020 № ЕД-7-3/958@), появилась новая строка 101. Порядок заполнения требует, чтобы в ней была отражена сумма налога, уплаченная в связи с применением патентной системы налогообложения и подлежащая зачёту в соответствии с пунктом 7 статьи 346.45 Налогового кодекса.

Указанная норма НК РФ содержит положения, которыми должны руководствоваться индивидуальные предприниматели, утратившие право на применение ПСН. Эту систему, как известно, можно совмещать с упрощенной, и многие ИП этой возможностью успешно пользуются.

Но есть определенные ограничения. Так, право на ПСН может быть утрачено по ряду причин:

- Если доход ИП с начала года превысил порог в 60 млн рублей. Причем при совмещении ПСН и УСН считается совокупный доход по обеим системам. Например, если ИП получил от патентной деятельности 20 млн рублей, а от упрощенной – 41 млн, то общий доход составит 61 млн рублей. В таком случае лимит, установленный для совмещения двух режимов, будет считаться превышенным.

- Если средняя численность наемных работников в отчетном периоде превысила 15 человек. Имеются в виду работники, занятые в деятельности на ПСН. Например, если у ИП 5 человек работает в рамках УСН и 11 – в рамках ПСН, то этот лимит не превышен. А вот если он наймет еще 5 работников по направлению, в отношении которого куплен патент, то произойдет превышение допустимого порога численности.

- Если предприниматель нарушил определенные условия, связанные с масштабом бизнеса. Например, переехал в магазин площадью более 150 кв. метром.

- Если ИП нарушил ограничения по деятельности. Например, вступил в договор простого товарищества или, имея патент на розничную торговлю, стал продавать в магазине некоторые маркированные товары (обувь, лекарства, меховые изделия).

Во всех этих, а также в некоторых иных, случаях ИП теряет право на ПСН. Говорят также, что он «слетел» с патента. Тогда, если ранее предприниматель уведомлял ИФНС о применении УСН, он оказывается на этом режиме. Теперь нужно пересчитать налоги по правилам упрощенной системы с начала налогового периода.

Именно такие предприниматели и должны заполнять строку 101 в декларации по УСН. Другие ИП показатели в этом поле не отражают, поскольку их нет. Организации же вообще не вправе применять ПСН, поэтому тоже игнорируют эту строку.

Страховые взносы при совмещении

Совмещая ПСН и УСН, налогоплательщики обязаны вести раздельный учёт имущества и обязательств, также по-разному обходятся на этих налоговых режимах со страховыми взносами. Закон не предусматривает распределение взносов между патентом и упрощенкой, зато они по-разному влияют на сумму налога по УСН и ПСН.

В соответствии с ст. 346.21 НК РФ налогоплательщики УСН, которые выбрали объектом налогообложения “доходы”, могут уменьшить сумму налога по УСН на сумму страховых взносов за работников и за себя не более чем наполовину, а если предприниматель не нанимает работников — на сумму страховых взносов за себя полностью (при объекте налогообложения “доходы минус расходы” взносы относятся к расходам).

На патентной системе налог нельзя уменьшить на страховые взносы. Патентный налог всегда придется платить в полном размере, а на взносы уменьшать “упрощенный” налог.

Книга доходов ИП на патенте — порядок ведения

В книге учета доходов в хронологическом порядке, на основе первичных документов (приходных кассовых ордеров, бланков строгой отчетности, кассовых чеков) записываются все действия предпринимателя, приносящие доход. Учет расходов при патентной системе не ведется, следовательно, и собирать документы по расходам не имеет смысла.

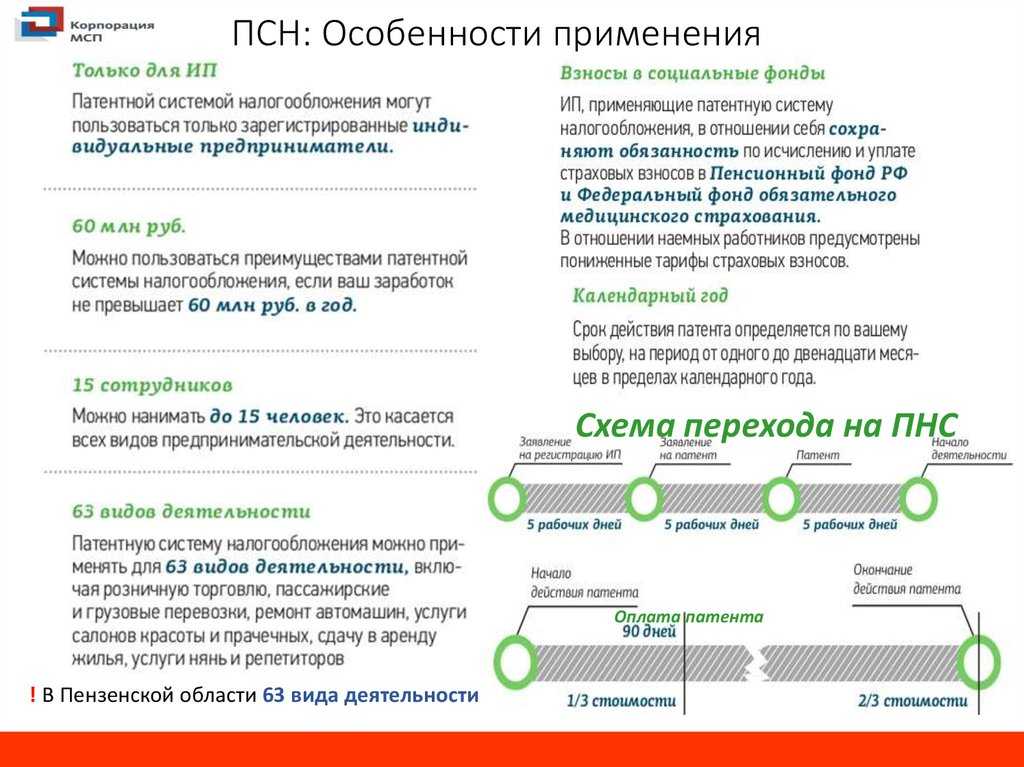

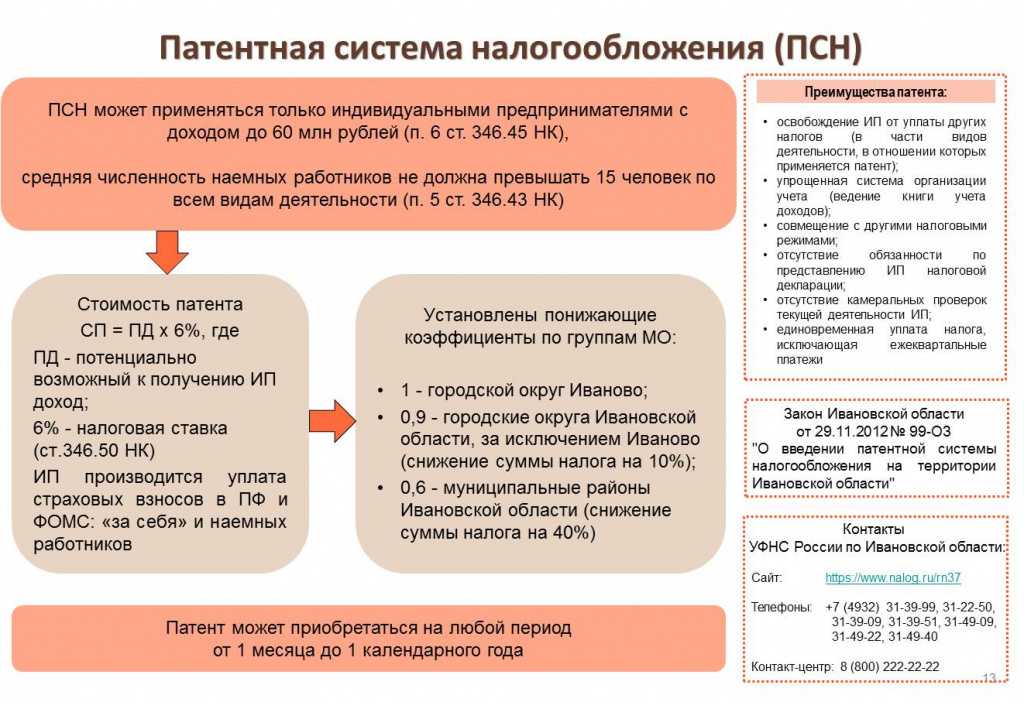

Не смотря на то, что при ПСН размер дохода не влияет на стоимость патента, тем не менее, необходимо сохранять все первичные документы. При ПСН устанавливается максимально допустимый размер годового дохода, и в случае его превышения ИП теряет право применять патентную систему налогообложения. В 2020 году, так же как и в 2019 году предельный размер годового дохода составляет 60 000 000 рублей.

Если предельный размер дохода в течение календарного года будет превышен, то ИП утрачивает право применять ПСН. После наступления такого случая, ИП будет должен работать на УСН или ОСНО. Вернуться к патентной системе возможно будет только в следующем календарном году.

Книга учета доходов на патенте может вестись как в бумажном варианте, так и в электронном. В случае если вы ведете данную книгу в электронном виде, то после окончания налогового периода, т. е. после окончания срока действия патента, ее необходимо распечатать, прошить, пронумеровать и скрепить печатью, а в случае отсутствия печати — подписью предпринимателя.

Данные о количестве листов в книге фиксируются на последней ее странице.

Приказом, утверждающим порядок ведения книги, разрешено исправление допущенных ошибок. Оно должно быть мотивировано, подкреплено документально и подтверждено подписью предпринимателя с указанием даты исправления. В случае наличия у предпринимателя печати, необходимо в месте устранения ошибки поставит печать.

Порядок определения и признания доходов при действии патента установлены Налоговым Кодексом РФ, а именно статьей 346.53 п.п. 2–5.

Учитывать в книге доходы, полученные от видов предпринимательства, налогообложение которых осуществляется в соответствии с другими режимами, не надо.

Рассмотрим, что предоставляет собой КУДиР на ПСН в 2020 году. Согласно приложения 4 приказа Минфина России от 22 октября 2012 г. № 135н, раздел I книги включает в себя четыре графы.

В графах 1–3 записываются реквизиты первичных документов (дата, номер), подтверждающих совершение хозяйственной операции, и содержание самой операции.

В графе 4 записывается размер доходов, полученных от того вида деятельности, который указан в патенте. При этом другие доходы, полученные от видов деятельности, не подпадающих под ПСН, сюда не вносятся. При совмещении ПСН и УСН необходимо вести раздельный учет, а, следовательно, раздельные КУДиР.

На каждый новый срок, на который получен патент, заводится новая Книга учета (п. 1.4 приложения 4 к приказу Минфина России от 22 октября 2012 г. № 135н). Если ИП применяет несколько патентов, то для работы на каждом из них ведется отдельная КУДиР.

Изменения с 2020 года

Федеральным законом от 18 июля 2019 г. N 176-ФЗ, вступление которого в силу произойдет 1 января 2020 года, для регионов появится возможность определять и объединять в группы(подгруппы) отдельные виды деятельности и выдавать для таких групп один патент. Следовательно, КУДиР можно будет вести одну на всю группу видов деятельности, а не отдельно по каждому виду. Например, конкретный регион может объединить бытовые услуги, которые относятся к строительству:

- строительство жилых и нежилых зданий;

- строительство инженерных коммуникаций для водоснабжения и водоотведения, газоснабжения;

- производство электромонтажных работ и т. д.

Выдать на эту группу один патент, рассчитав единый потенциально возможный доход и определить стоимость патента не по каждому виду деятельности, а в целом по всей группе. Для этой группы необходимо будет вести учет доходов в одной КУДиР. Но такое действие с КУДиР будет возможно, только если местные власти примут соответствующий закон.

Регистрировать книгу учета доходов ИП, применяющих патентную систему налогообложения, в налоговой инспекции не нужно.

Условия совмещения

Право на совмещение имеют предприниматели, которые попадают под следующие условия:

-

Совокупный доход

по итогам года не превышает 60 млн. рублей. Причем доходы учитывают совокупно: прибыль по УСН складывается с прибылью по ПСН, и общая сумма не должна быть более 60 млн. рублей. Эта величина индексируется на коэффициент, который чиновники устанавливают ежегодно не позднее 31 декабря. Но до 1 января 2020 года индексация дохода по УСН приостановлена согласно ст.5 п.4 Федерального закона № 243-ФЗ от 03.07.2016. Ждем новостей после этой даты. -

Максимальная численность работников

не превышает 100 человек по всем видам деятельности, при этом из них у предпринимателя не более 15 работников, занятых в деятельности на ПСН.

Чтобы совмещать патент и упрощенку, также не должно быть запрета на применение одной из систем для вашей деятельности. Упрощенка подходит для большинства видов деятельности кроме попадающих под патент. А ПСН применяется для видов деятельности, которые обозначены в ст. 346.12 и ст. 346.43 НК РФ и разрешены в регионе, где ведется бизнес. Это список из нескольких десятков видов (), вот некоторые из них:

- ремонт и пошив швейных и вязаных изделий;

- парикмахерские услуги;

- химчистка и прачечные;

- автоперевозки;

- фотоателье;

- ремонт мебели.

Как вести учёт доходов и расходов при совмещении налоговых режимов

Ключевая особенность совмещения ПСН и УСН — обязанность вести раздельный учёт (ст. 346.18 НК).

Разделение предусматривает ведение двух разных учётных книг. Для УСН — это книга учёта доходов и расходов (КУДиР), для патента — книга учёта доходов (КУД). Ещё можете завести два отдельных банковских счёта: один для доходов с упрощёнки, другой — с патента. Так поступления от разного бизнеса не перепутаются.

Есть расходы, которые невозможно отнести только к одному из налоговых режимов. Их называют общими или общехозяйственными, к примеру это аренда офиса или зарплата бухгалтера, который ведёт бухгалтерию и первого и второго бизнеса.

Налоговый кодекс в этом случае вводит специальное правило: общие расходы следует распределять пропорционально полученным доходам. Но конкретного метода распределения закон не придумал, поэтому ИП придётся разработать его самостоятельно и закрепить в учётной политике. Советуем отнестись к этой обязанности серьёзно: налоговики тщательно проверяют, ведётся ли раздельный учёт и как именно.

Посмотрим на примере.ИП Сергеев совмещает УСН «доходы минус расходы» и патент. Для определения расходов он использует кассовый метод. Показатели бизнеса за год:

Доход на УСН = 30 млн. руб.; доход на ПСН = 12 млн. руб.

Общие расходы для распределения = 1 млн. руб.

Распределим общие расходы между двумя налоговыми режимами:

Всего доходов ИП: 30 + 12 = 42 млн.

Доля дохода от УСН: 30 / 42 * 100% = 71,4%

Общие расходы, относящиеся к УСН: 1 млн. * 71,4% = 714 тыс. руб.

Общие расходы, относящиеся к ПСН: 1 млн. — 714 000 = 286 000 руб.

В 2022 году у бизнеса появилась возможность перейти на особый налоговый режим, на котором не нужно заморачиваться с учётом доходов и расходов. Речь про автоматизированную упрощёнку (АУСН). На этом режиме налог рассчитывают сами налоговики на основании данных от банков и онлайн-кассы. Всю информацию о новом режиме собрали в статье «Автоматизированная УСН: что бизнесу нужно знать о новой системе налогообложения

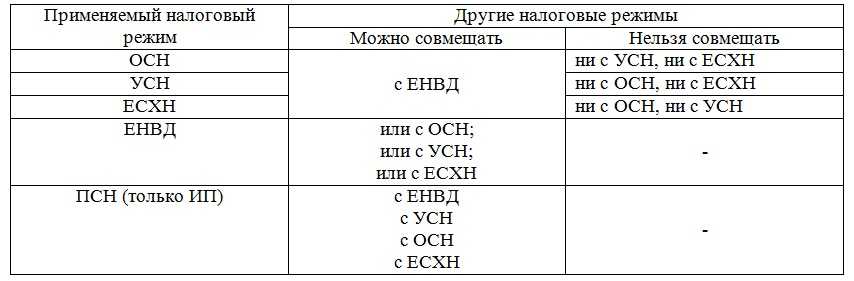

Можно ли применять ЕНВД и патент одновременно

Налоговый кодекс разрешает субъектам предпринимательства совмещать разные налоговые режимы по нескольким направлениям деятельности

В этом случае важно обеспечить раздельный учет всего комплекса проводимых хозяйственных операций, обособленно вести учет имущественных активов, доходов и расходов в разрезе разных спецрежимов

Дополнительное внимание надо уделять соблюдению ограничений по налоговым системам – по уровню доходов (на ПСН доход ограничен 60 млн. руб

с начала года), средней численности персонала (не более 15 человек на ПСН, не более 100 – на ЕНВД).

Можно ли применять ЕНВД и ПСН одновременно? Можно, причем как по нескольким сферам деятельности, так и в рамках одного направления работы. Но эта норма действует только в отношении ИП, так как юридические лица не вправе переходить на патентную систему. По одному сегменту деятельности коммерсант может работать и на условиях ЕНВД, и по ПСН по такой схеме:

-

патентный режим актуален только для тех объектов, которые перечислены в приобретенном патенте;

-

ЕНВД применяется по объектам, которые не указаны в патенте, и по ним возможен переход на «вмененку».

Например, предприниматель занимается розничной торговлей через стационарные торговые точки. Точек сбыта продукции у ИП три – одна из них указана в патенте (с площадью торгового зала до 50 кв. м), по двум другим (с площадью свыше 50, но не более 150 кв.м) может применяться налогообложение по вмененному доходу.

По схожему алгоритму может осуществляться совмещение ЕНВД и патента в т.ч. по следующим направлениям деятельности:

-

услуги по автотранспортировке грузов;

-

перевозка пассажиров автотранспортными средствами;

-

предоставление недвижимого имущества в аренду;

-

реализация товаров в розницу;

-

общепит.

Возможность применять патент и ЕНВД одновременно по одному виду деятельности подтверждается и письменными разъяснениями Минфина. Например, в пользу такого варианта Минфин высказался в письме от 05.04.2013 г. № 03-11-10/11254. При этом по отношению к патентной системе необходимо постоянно отслеживать уровень доходной базы – максимальный годовой лимит доходов по всем видам деятельности на патенте установлен в размере 60 млн. руб. (п. 6 ст. 346.45 НК РФ). Согласно письма Минфина от 20.09.2018 № 03-11-12/67188, учет работников, занятых в видах деятельности на ЕНВД и ПСН, должен вестись раздельно, при этом «патентное» ограничение численности (15 человек) не распространяется на другие налоговые режимы.

Если применяется несколько режимов налогообложения, необходимо вести раздельный учет всех доходно-расходных операций. Это касается и затрат на оплату труда, страховых отчислений. Если один и тот же работник привлекается к выполнению задач по нескольким видам деятельности, которые подлежат налогообложению по разным системам, деление расходов производится с привязкой к проценту выручки по каждому сегменту бизнеса в общей сумме доходных поступлений.

Пример

ИП применяет патент и ЕНВД одновременно в 2019 году в сфере торговли – по одной торговой точке налоги исчисляются в рамках ПСН, по второй налогообложение осуществляется по нормам ЕНВД. Расходы предпринимателя сводятся к аренде торговых залов, оплате труда двух продавцов (по одному на каждый павильон) и бухгалтера. Бухгалтер занимается ведением учета по всем видам деятельности, поэтому его зарплату и отчисления с нее надо пропорционально делить с учетом удельного веса фактической выручки по сегментам бизнеса в общем объеме доходов. Раздельный учет будет реализовываться по следующей схеме:

-

оплата за аренду торговых площадей распределяется между системами налогообложения по привязке торговых точек к конкретному режиму;

-

по месту работы продавцов учитывается их зарплата и отчисления с нее;

Для разделения зарплаты бухгалтера выводится процентное соотношение выручки с разных торговых точек. Например, павильон на ЕНВД за месяц дал выручку 1,2 млн. руб., а павильон на ПСН – 1,45 млн. руб. Удельный вес торговли на ЕНВД составил 45% (1,2 млн. руб. / (1,2 млн. руб. + 1,45 млн. руб.) х 100), соответственно, доля выручки на ПСН равна 55%.

Зарплата бухгалтера в том же месяце равна 44 500 руб., а взносы с нее составили 13 350 руб., значит:

-

на ПСН учитываются расходы по оплате труда бухгалтера в сумме 24 475 руб. (44 500 х 55%), и страховые взносы – 7342,50 руб. (13 350 х 55%);

-

на ЕНВД относят затраты по зарплате бухгалтера в размере 20 025 руб. (44 500 х 45%), по страхвзносам – 6007,50 руб. (13 350 х 45%).