- Что дает добровольное медицинское страхование?

- Что такое ДМС и для чего он нужен

- Документальное оформление.

- Договор страхования жизни.

- Договор добровольного пенсионного страхования.

- Договор НПО.

- Договор добровольного личного страхования жизни и здоровья.

- Договор медицинского страхования (ДМС).

- Порядок признания расходов на ДМС: примеры

- Взносы в ПФР и ФСС РФ

- Страховые взносы.

- ДМС при УСН «Доходы минус расходы»

- НДФЛ и страховые взносы.

- НДФЛ.

- Страховые взносы.

- Аргументы «против»

- Расходы на страхование в бухгалтерском учете

- Расходы на страхование и его основные виды

- Страхование в бухгалтерском учете (БУ)

- Особенности налогового учета страхования (НУ)

- Вывод

- Правильный выбор

- Что такое ДМС для сотрудников и что оно дает?

- Наш ответ

- Удержания из заработной платы на ДМС и обучение

Что дает добровольное медицинское страхование?

ДМС страхование подразумевает, что предприятие заключает договор со страховой компанией о предоставлении своим сотрудникам различных медицинских услуг, которые нельзя получить в соответствии с обычным полисом. Другими словами, организация выступает для своих сотрудников в качестве страхователя при наступлении различных страховых случаев.

Перечень медицинских услуг, которые может получить сотрудник, зависит от таких факторов:

- должности работника;

- стажа его работы в компании;

- программы страхования, которую выберет предприятие.

Таким образом, работодатель может предоставить своим кадрам различное количество медицинских услуг. В некоторых случаях ДМС предусматривается лишь для некоторых рабочих категорий

При этом важно, чтобы ДМС не предоставлялось или не изымалось у сотрудника по причинам, которые могут дискриминировать его

ДМС выступает в качестве инструмента, который повышает конкурентоспособность и привлекательность конкретного предприятия на рынке труда. Соответственно, это привлекает в штат организации высококвалифицированных работников, которые будут заинтересованы в трудоустройстве на конкретном предприятии.

Можно выделить следующие плюсы, которые получают работники компании, трудоустроенные в организации с ДМС:

- возможность сдавать анализы бесплатно;

- получать медицинскую помощь в домашних условиях;

- проходить бесплатные обследования у специалистов вне очереди.

Как правило, полис включает амбулаторное или стационарное обследование, стоматологические услуги.

Помимо этого, ДМС может включать приобретение необходимых медикаментов, проведение мероприятий профилактического характера. Перечень оказываемых услуг может быть неограниченным. Как правило, он зависит от вида страховой программы, которую выберет руководитель предприятия.

Крупный плюс заключается в том, что в некоторых случаях полис страхования ДМС можно использовать не только для сотрудника, но и для супругов, детей.

Что такое ДМС и для чего он нужен

Добровольное медицинское страхование предоставляется работодателем. Оно отличается от обязательного тем, что включает в себя расширенный список медицинских услуг. Добровольное страхование регламентировано законом «Об организации страхового дела в РФ» и законом «О медицинском страховании граждан в РФ».

Оно не бесплатное, за него нужно платить страховой компании, но оплачивает страховку не застрахованный, а работодатель. Страховка распространяется сразу на всех сотрудников, а не на одного, но каждый имеет свой личный полис ДМС. Чаще он предоставляется работникам, работающим в компании больше 1 года, в которых работодатель уверен. Страховка не дешевая, поэтому выдавать ее стажерам или людям, которые только недавно трудоустроились, нет смысла.

В системе ДМС есть 3 субъекта: организация, СК и персонал. Страхователем выступает предприятие, на котором работают люди. У него заключен договор со страховой компанией. Каждому сотруднику выдается медицинский полис, с которым он должен обращаться в клинику в случае болезни или других проблем со здоровьем.

Как работает медицинская страховка? Страховым случаем является обращение человека в больницу за медицинской помощью при болезни или травме. Страховщик оплачивает сотруднику только лечение по показаниям врача. Если человек обратился в больницу для обследования с профилактической целью, то рассчитывать на компенсацию не стоит. Придется платить из своего кармана.

Документальное оформление.

Налогоплательщик должен учитывать следующие тонкости, связанные с оформлением документов:

-

договоры должны быть заключены в пользу работников со страховыми организациями или НПФ, имеющими лицензии, выданные по законодательству РФ, на ведение соответствующих видов деятельности в Российской Федерации (абз. 1 п. 16 ст. 255 НК РФ);

-

платежи должны быть предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами (абз. 1 ст. 255 НК РФ);

-

в соответствии с положениями п. 1 ст. 934 ГК РФ застрахованные лица должны быть названы в договоре страхования (Письмо Минфина РФ от 27.04.2018 № 03-03-06/1/28712);

-

по каждому виду из перечисленных договоров должны соблюдаться свои условия.

Далее рассмотрим, что должен содержать тот или иной договор добровольного страхования или договор НПО.

Договор страхования жизни.

Указанный договор:

-

должен быть заключен на срок не менее пяти лет с российскими страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности;

-

в течение этих пяти лет не должен предусматривать страховых выплат, в том числе в виде рент и (или) аннуитетов, за исключением страховых выплат в случаях смерти и (или) причинения вреда здоровью застрахованного лица.

Налогоплательщик вправе учесть в налоговых расходах взносы по договору страхования жизни, предусматривающему выплаты по такому основанию, как дожитие застрахованного до окончания срока действия указанного договора (см. Письмо Минфина РФ от 15.04.2013 № 03-03-10/12498).

Договор добровольного пенсионного страхования.

В расходах на оплату труда учитываются взносы:

-

по договорам добровольного пенсионного страхования при наступлении у застрахованного лица пенсионных оснований, предусмотренных законодательством РФ, дающих право на установление пенсии по государственному пенсионному обеспечению и (или) трудовой пенсии, и в течение периода действия пенсионных оснований;

-

договор должен предусматривать выплату пенсий пожизненно.

Договор НПО.

На основании ст. 3 Федерального закона № 75-ФЗ договором НПО признается соглашение между фондом и вкладчиком фонда, в соответствии с которым вкладчик обязуется уплачивать пенсионные взносы в фонд, а фонд – выплачивать участнику (участникам) фонда негосударственную пенсию.

Суммы платежей (взносов) работодателей по договорам НПО, заключенным в пользу работников с НПФ, относятся к расходам на оплату труда при одновременном выполнении следующих условий:

-

у НПФ имеются лицензии, выданные по законодательству РФ, на ведение соответствующих видов деятельности в России;

-

применяется пенсионная схема, предусматривающая учет пенсионных взносов на именных счетах участников НПФ при наступлении у участника пенсионных оснований, прописанных в законодательстве РФ, дающих право на установление пенсии по государственному пенсионному обеспечению и (или) трудовой пенсии, и в течение периода действия пенсионных оснований (Письмо от 15.04.2011 № 03-03-06/1/239);

-

договоры НПО должны предполагать выплату пенсий до исчерпания средств на именном счете участника, но в течение не менее пяти лет или пожизненно.

Договор добровольного личного страхования жизни и здоровья.

Он должен предусматривать выплаты исключительно в случаях смерти и (или) причинения вреда здоровью застрахованного лица. Срок действия договора не имеет принципиального значения для учета в расходах платежей по этому договору.

Договор медицинского страхования (ДМС).

Для учета в целях налогообложения платежей по договорам ДМС должны соблюдаться следующие условия:

-

договор должен быть заключен на срок не менее одного года;

-

договор должен предусматривать оплату страховщиками медицинских расходов застрахованных работников.

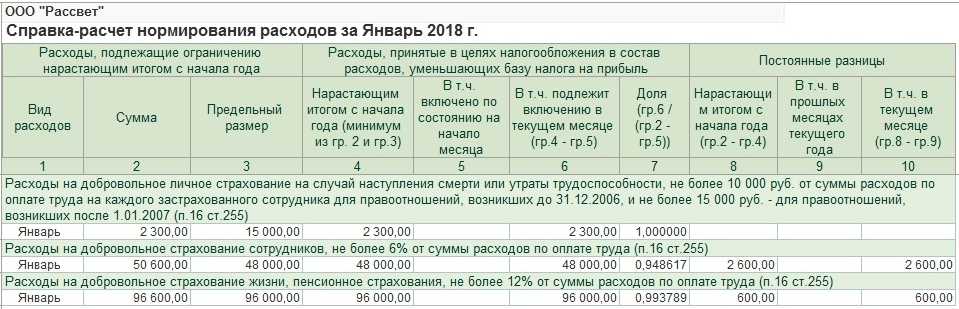

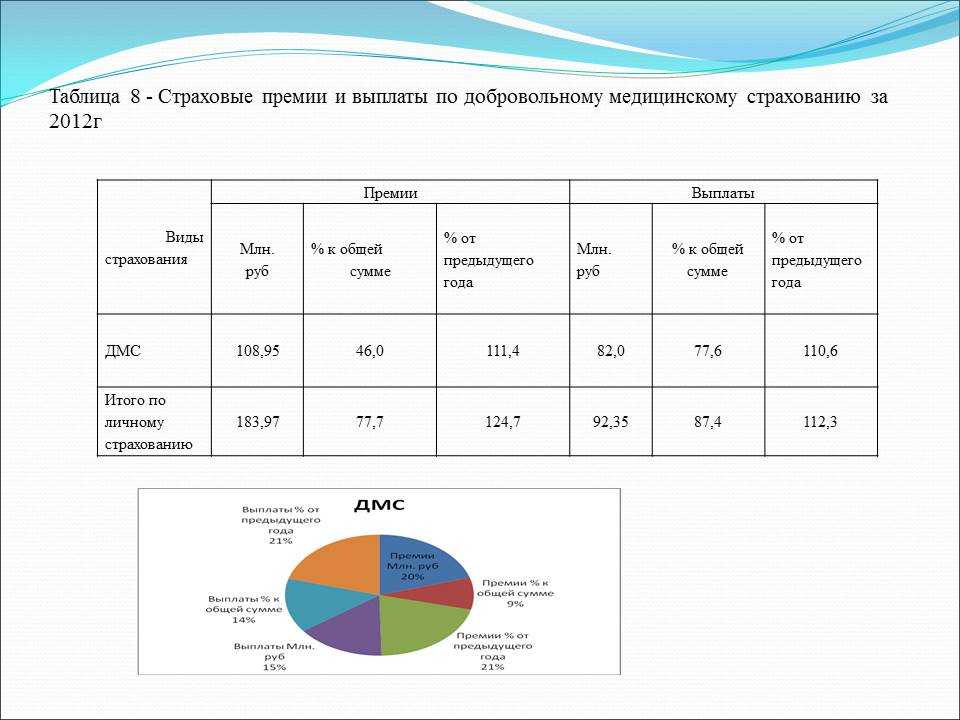

Порядок признания расходов на ДМС: примеры

Поскольку выплаты по договорам ДМС могут производиться двумя способами, то и методов признания расхода так же два. Их соответствие друг другу и описание представлены в последующей таблице.

| Способ оплаты стоимости договора по ДМС | Способ признания расходов по договору ДМС |

| Единовременное внесение оплаты в страховую компанию всех необходимых взносов | Расходы на оплату труда в этом случае будут признаваться постепенно – в период действия данного договора по отчётным периодам с соблюдением пропорции учитываемых затрат количеству календарных дней в таком периоде |

| Рассрочка внесения страховых взносов | Платежи равномерно учитываются в качестве расходов в периоды проведения таких платежей. При этом должна так же соблюдаться определённая пропорция – платёж признаётся расходом в течение отчетного периода с учетом количества календарных дней в нем. |

Взносы в ПФР и ФСС РФ

Страховые взносы во внебюджетные фонды (в т. ч. «по травматизму») не начисляются на суммы платежей (взносов) по договорам ДМС, заключаемым на срок не менее одного года. Об этом сказано в:

— пункте 5 части 1 статьи 9 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

— подпункте 5 пункте 1 статьи 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Если застрахованный не работает в компании, то, как и в случае с НДФЛ, объекта обложения не возникает. Специалисты Минздравсоцразвития России объясняют это тем, что уплата взносов на ДМС в такой ситуации производится не на основании трудовых или гражданско-правовых договоров (письмо от 27.02.2010 N 406-19).

Страховые взносы.

В силу пп. 5 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами на ОПС и ОМС:

1) суммы страховых платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

2) суммы платежей (взносов) плательщика по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ.

То есть освобождение от уплаты страховых взносов работодателем по договору ДМС возможно, если этот договор заключен на срок, составляющий один год или более

Обратим внимание, что данное освобождение действует даже в том случае, если расходы на ДМС не укладываются в 6 %-й лимит, применяемый для целей налого-

обложения прибыли.. Заключение договора на срок менее года означает, что с сумм страховых платежей по ДМС должны быть уплачены страховые взносы на ОПС и ОМС.

Заключение договора на срок менее года означает, что с сумм страховых платежей по ДМС должны быть уплачены страховые взносы на ОПС и ОМС.

У бухгалтера может возникнуть вопрос: как быть со страховыми суммами, уплаченными за родственников работников? Отвечаем: поскольку выплата сумм страховых взносов по договорам добровольного личного страхования за физических лиц, не являющихся работниками организации, производится не на основании трудовых и гражданско-правовых договоров, указанные суммы не являются объектом обложения страховыми взносами по п. 1 ст. 420 НК РФ (аналогичная позиция изложена в Письме Минздравсоцразвития РФ от 27.02.2010 № 406-19). Таким образом, в случае если договор ДМС заключен на один год и более, страховые взносы с выплат страховой компании не исчисляются. Если договор заключен на меньший срок:

-

доход, полученный работником в виде страховки, является по существу стимулирующей выплатой, которая формирует базу для начисления страховых взносов;

-

суммы страховых выплат по ДМС за лиц, не являющихся работниками учреждения (в частности, за родственников работников), не включаются в базу для начисления страховых взносов.

На информационно-правовых ресурсах нам не удалось найти ни одного разъяснения чиновников по вопросу обложения страховыми взносами выплат по договору ДМС в случае увольнения (приема на работу новых) работников в течение срока действия такого договора. По нашему мнению, можно применять тот же подход, что был описан в разделе «Налог на прибыль».

Аналогичные правила действуют в части начисления страховых взносов на травматизм (пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Ниже приведем письма чиновников по этой теме.

|

Реквизиты письма |

Выводы чиновников |

|---|---|

|

Письмо Минфина РФ от 02.02.2018 № 03-04-06/6205 |

В случае если организация заключает с медицинскими учреждениями, имеющими лицензии на осуществление медицинской деятельности, договоры на оказание медицинских услуг работникам-спортсменам сроком не менее одного года, суммы платежей по данным договорам не подлежат обложению страховыми взносами. Если организация компенсирует работникам-спортсменам их расходы на медицинское обследование (лечение) в медицинских учреждениях, с учетом того, что такие выплаты не поименованы в перечне сумм, не подлежащих обложению страховыми взносами, в ст. 422 НК РФ, данные суммы компенсации облагаются страховыми взносами в общеустановленном порядке |

|

Письмо Минфина РФ от 29.06.2017 № 03-15-06/41121 |

Суммы платежей, производимых организацией по договорам с медицинскими учреждениями, имеющими соответствующие лицензии, на оказание медицинских услуг работникам, включая проведение диспансеризации государственных гражданских служащих, сроком на один год и более, не облагаются страховыми взносами |

ДМС при УСН «Доходы минус расходы»

При расчете налога по упрощенной системе налогообложения затраты на ДМС входят в состав расходов. Для этого необходимо соблюдение ряда условий:

- срок действия договора ДМС – не менее 1 года;

- возможность ДМС, его порядок и условия должны быть отражены в трудовых договорах с сотрудниками, а также в коллективном договоре;

- все застрахованные обязательно должны быть сотрудниками предприятия, заключившего договор;

- страховая компания в обязательном порядке имеет лицензию на осуществление своей деятельности, в том числе и ДМС. Это требование содержится в Федеральном законе № 4015-1 от 27.11.1992 г. «Об организации страхового дела в РФ» (п. 32);

- затраты на ДМС не превышают 6% от расходов на оплату труда. Здесь учитываются суммарный объем затрат по всему предприятию (Письмо Минфина № 03-03-06/2/65 от 04.06.2008 г.). Иначе говоря, даже если сотрудник не застрахован, его заработная плата включается в расчет лимита страхования. Издержки свыше 6% не уменьшают налоговую базу.

При соблюдении всех условий расходы предприятия, находящегося на упрощенной системе налогообложения, уменьшаются в том числе и на сумму затрат по ДМС в пределах лимита.

НДФЛ и страховые взносы.

НДФЛ.

Формально в рассматриваемой ситуации работники получают от компании-работодателя доходы в виде уплаченных за них страховых взносов по договору ДМС.

Однако в силу прямого указания в п. 3 ст. 213 НК РФ при определении облагаемой базы по НДФЛ учитываются суммы страховых взносов, если они вносятся за физических лиц из средств работодателей либо из средств организаций или предпринимателей, не являющихся работодателями в отношении физических лиц, за которых они вносят страховые взносы, за исключением случаев, когда страхование физических лиц производится по договорам обязательного страхования, добровольного личного страхования или добровольного пенсионного страхования.

Из этого следует, что полученные работниками доходы в виде уплаченных компанией-«упрощенцем» страховых взносов по договору ДМС не нужно учитывать при определении облагаемой базы по НДФЛ.

Обратите внимание:

Специалисты ФНС в Письме от 01.08.2016 № БС-4-11/13984@ пояснили, что в расчете по форме 6‑НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом о доходах, перечисленных в других статьях гл. 23 НК РФ, в частности в п. 3 ст. 213, они не упомянули. Включать ли данные по расходам на ДМС в расчет по форме 6‑НДФЛ, налоговый агент должен решить самостоятельно. При этом отражение или, напротив, неотражение этих сведений в указанном расчете никак не повлияет на налоговую базу и сумму налога.

Если договор ДМС заключен между страховой компанией и компанией-работодателем в пользу работников, но удержание страховых взносов производится из их зарплаты, налогоплательщик (работники) вправе реализовать свое право на получение социального налогового вычета, предусмотренного пп. 3 п. 1 ст. 219 НК РФ. В этом случае вычет сумм оплаты стоимости медицинских услуг и (или) уплаты страховых взносов предоставляется налогоплательщику, если (Письмо Минфина России от 11.12.2018 № 03-04-05/89998):

-

медицинские услуги оказываются в медицинских организациях (у индивидуальных предпринимателей), имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные согласно законодательству РФ;

-

а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на оказанные медицинские услуги, приобретение лекарственных препаратов для медицинского применения или уплату страховых взносов.

К таким документам, в частности, относятся платежные документы (платежные поручения), подтверждающие уплату работодателем взносов страховой компании, копия договора добровольного медицинского страхования, справка, выданная работодателем с указанием суммы взносов, перечисленных страховой компании, которые были удержаны из заработной платы налогоплательщика в течение налогового периода.

Страховые взносы.

Страховая премия по договорам ДМС работников, заключенных на срок не менее года, не подлежит обложению страховыми взносами в ПФ РФ, в ФСС (включая взносы по травматизму) и в ФОМС (пп. 5 п. 1 ст. 422 НК РФ, пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Таким образом, страховая премия за период, когда работники состояли в трудовых отношениях с организацией, не включается в базу для начисления страховых взносов.

Аргументы «против»

Наряду с неоспоримыми плюсами у ДМС есть и некоторые минусы. Перечислим их:

— существенные финансовые затраты фирмы на оплату ДМС;

— дополнительные трудозатраты на оформление договора, сопутствующей документации и учет операций по ДМС;

— недобросовестность некоторых страховых компаний (несвоевременное перечисление средств медицинской организации, предоставление списка застрахованных лиц с опозданием, намеренное сужение списка предоставляемых услуг и т. п.);

— невозможность получить некоторые услуги для жителей других регионов (вряд ли, например, передвижная лаборатория медицинской организации поедет из Москвы в дальнее Подмосковье).

Расходы на страхование в бухгалтерском учете

При ведении бизнеса неизбежно возникают разнообразные риски. Для того, чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страхование в бухгалтерском учете (БУ)

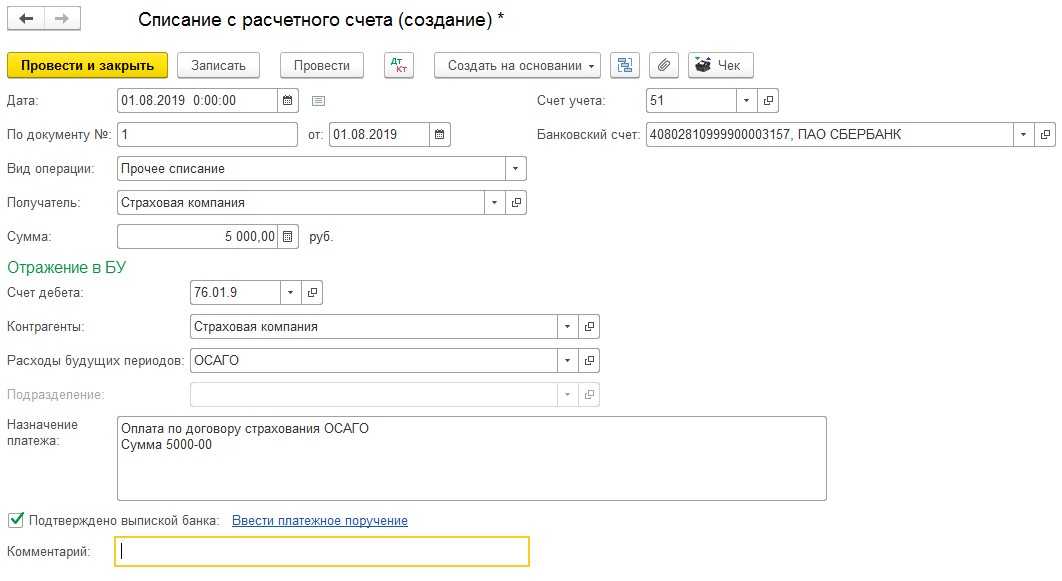

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) – оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов.

Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам.

Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб.

В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб.

был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 97 – КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Вывод

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

Правильный выбор

Итак, цели ДМС определены, все «за» и «против» проанализированы, бюджет определен, осталось выбрать страховую компанию и программу ДМС. Можно пойти двумя путями:

— подобрать страхового брокера. Он сам соберет и предоставит всю информацию о страховых компаниях, их услугах и ценах, а также поможет с оформлением документов

Но здесь важно учесть, что страховой брокер может действовать в интересах той или иной страховой компании. В этом случае о его объективности и беспристрастности вряд ли можно будет говорить всерьез;

— найти страховую компанию и программу ДМС самостоятельно. Это потребует немало сил и времени, но позволит сделать оптимальный выбор, подходящий конкретной компании в той или иной ситуации. Кстати, определиться с выбором наверняка помогут независимые рейтинги страховых компаний. Их можно без труда найти в Интернете.

Что такое ДМС для сотрудников и что оно дает?

Признание России социальным государством предполагает оказание бесплатной медицинской помощи, что реализуется посредством программы ОМС. Объем услуг, которые оказываются бюджетными медицинскими организациями, существенно ограничен законодательством. Проведение дорогостоящих исследований строго квотируется, например, для прохождения МРТ-исследования или получения консультации узкого специалиста потребуется довольно долго ждать своей очереди, так как запись ведется на месяцы вперед. Обо всех сложностях можно позабыть при наличии ДМС.

Приобретение продукта ДМС возможно как гражданином индивидуально для себя или своей семьи, так и организацией для сотрудников. В этом случае речь идет о коллективной программе, к которой подключаются сотрудники в соответствии с сформированным списком. Вновь принятые подключаются к договору на основании заявления, как правило, по истечении испытательного срока. При увольнении он исключается из программы, и получить помощь по полису не сможет.

Оказание услуг осуществляется в клиниках и лечебных организациях по направлению страховщика, в частности, при заключении клиенту выдается перечень ЛПУ, с которыми компания работает.

Компании, руководители которых умеют правильно просчитывать риски и экономить, уже заключили договор ДМС. Это позволяет не только увеличить мотивацию работников и расшить социальный пакет, но и уменьшить сумму налоговых выплат. Корпоративный полис выбор работодателем программы, оформление коллективного соглашения с подготовкой всех документов и оплату страхования всех служащих.

Наш ответ

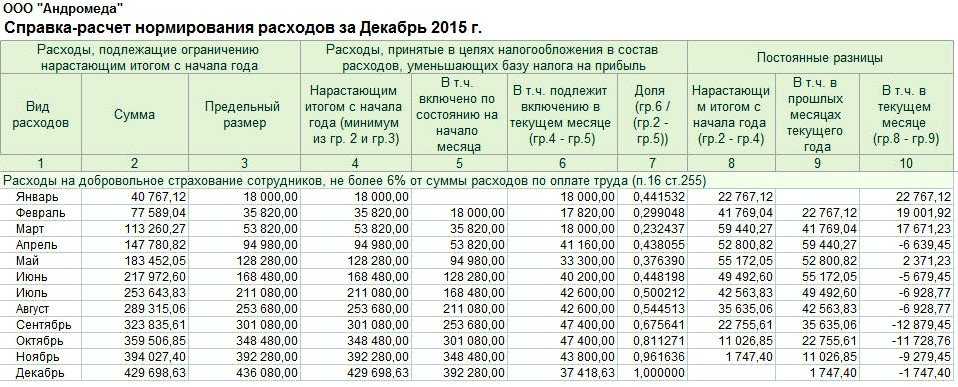

Для налога на прибыль расходы на ДМС нормируются. Вместе с расходами на путевки для работников они не должны превышать 6% расходов на оплату труда. При расчете норматива расходы на оплату труда берите без платежей по ДМС и других расходов на добровольное страхование работников (п. 16 ст. 255 НК РФ).

Законодательством предусмотрен ряд требований по отношению к затратам на добровольное страхование и заключаемым договорам в целях их признания при исчислении налога на прибыль.

| Условия признания расходов на ДМС в целях налогообложения прибыли | У страховой организации должна быть лицензия на ведение соответствующих видов деятельности в РФ, выданная согласно законодательству РФ |

| Срок договора ДМС должен составлять не менее одного года | |

| В договоре должны быть закреплены обязанность работодателя (страхователя) оплачивать медицинские расходы застрахованного работника и обязанность медицинской организации оказывать застрахованному лицу бесплатную медицинскую помощь при наступлении страхового случая | |

| Должен быть заключен трудовой договор с застрахованным работником. В трудовом или коллективном договоре должна быть закреплена обязанность работодателя по оформлению страхования работника |

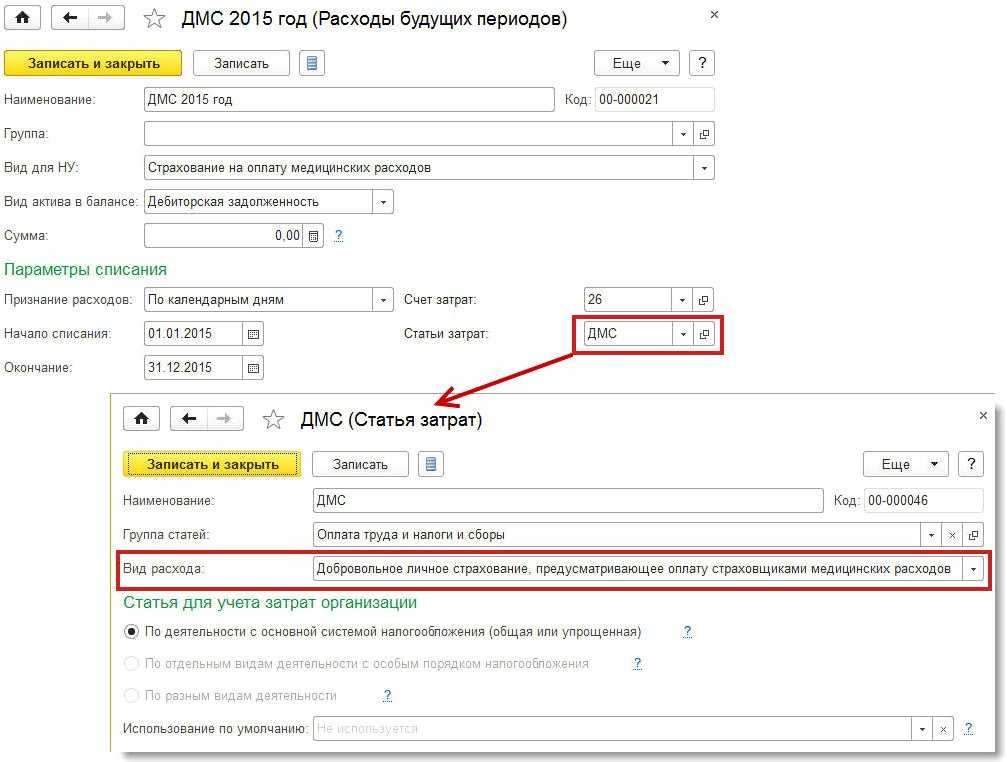

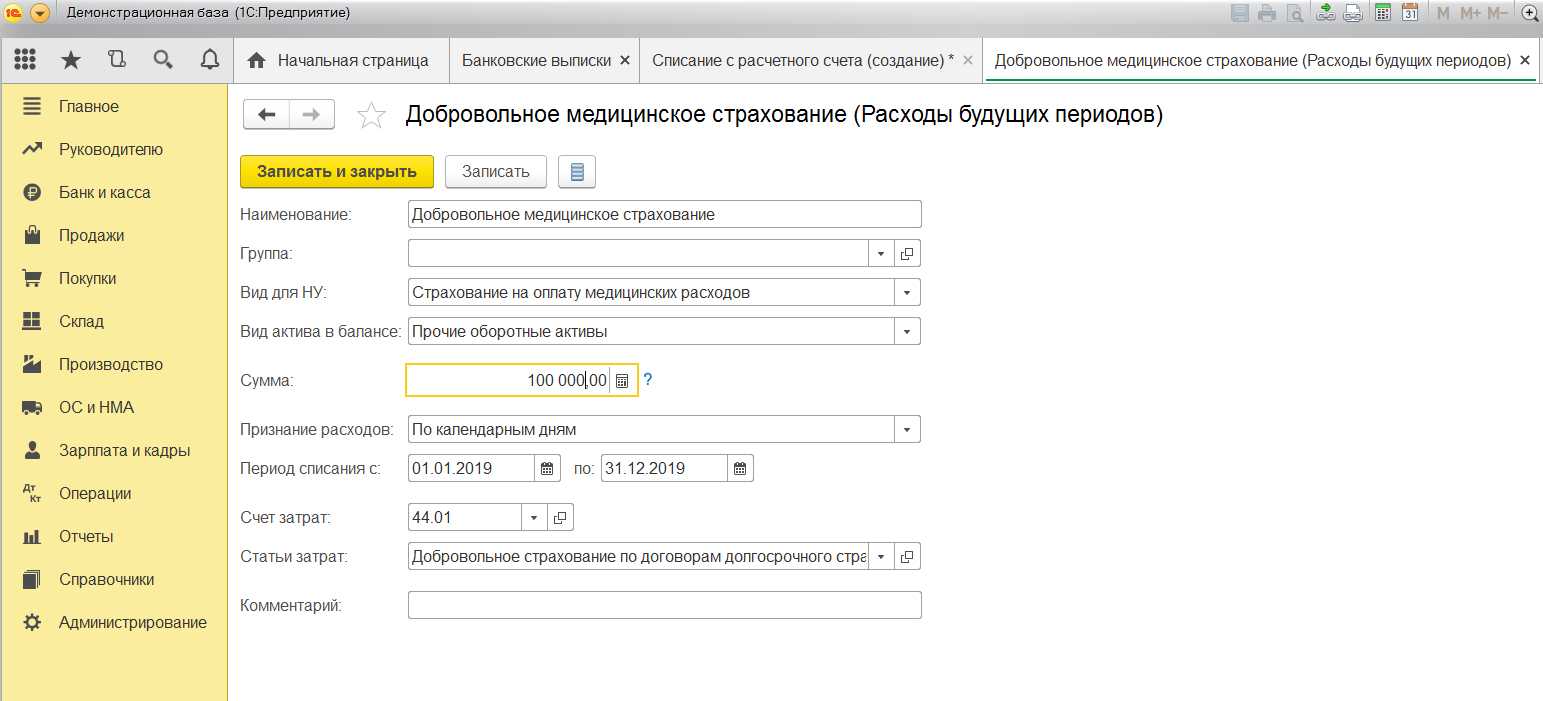

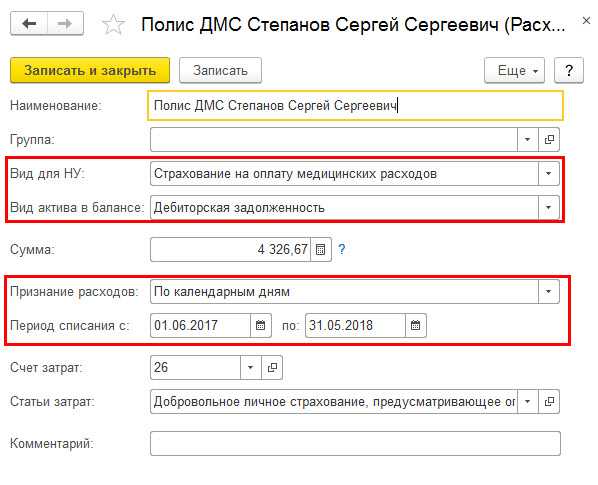

Расходы на добровольное медицинское страхование сотрудников (ДМС) включаются в состав расходов на оплату труда (п. 16 ч. 2 ст. 255 НК РФ).

Если вы применяете кассовый метод, то расходы на ДМС учитывайте единовременно в том периоде, в котором вы оплатили страховку. При этом порядок расчета со страховщиком значения не имеет (п. 3 ст. 273 НК РФ).

Если вы применяете метод начисления, порядок учета расходов на ДМС зависит от того, как вы уплачиваете страховую премию (разовым платежом или в рассрочку).

- Если страховая премия выплачена разовым платежом, то этот расход вы должны признавать равномерно в течение тех отчетных периодов, в которых действует договор. Чтобы определить сумму расхода, которую вы можете учесть в каждом отчетном периоде, разделите страховую премию на количество календарных дней, в течение которых действует договор страхования, и умножьте на количество дней действия договора в соответствующем отчетном периоде. Вы получите сумму расхода, пропорциональную количеству календарных дней действия договора в отчетном периоде (п. 6 ст. 272 НК РФ).

- Если страховая премия выплачивается в рассрочку, то расходы по каждому платежу вы должны учитывать равномерно в тех отчетных периодах, на которые приходится период страхования, за который перечислен платеж. При этом, чтобы определить сумму расхода, которую вы можете учесть в каждом отчетном периоде, разделите платеж на количество календарных дней в периоде страхования, за который перечислен платеж, и умножьте на количество дней действия договора в соответствующем отчетном периоде. Вы получите сумму расхода, приходящуюся на количество календарных дней действия договора страхования в отчетном периоде (п. 6 ст. 272 НК РФ).

Расходы на ДМС являются нормируемыми, то есть их нельзя учесть при расчете налога на прибыль в сумме фактически понесенных затрат. Такие расходы можно учесть, если они в совокупности с расходами, указанными в п. 24.2 ч. 2 ст. 255 НК РФ, не превышают 6% от суммы всех ваших расходов на оплату труда (без учета взносов по договорам обязательного и добровольного страхования и других расходов, предусмотренных п. 16 ч. 2 ст. 255 НК РФ). Причем данное ограничение — общее для расходов по ДМС и расходов по договорам с медицинскими организациями на оказание медицинских услуг работникам. Если такие расходы в совокупности с расходами, указанными в п. 24.2 ч. 2 ст. 255 НК РФ, превысили 6% от ваших расходов на оплату труда, то сумму в части такого превышения учесть нельзя (п. 16 ч. 2 ст. 255, п. 6 ст. 270 НК РФ).

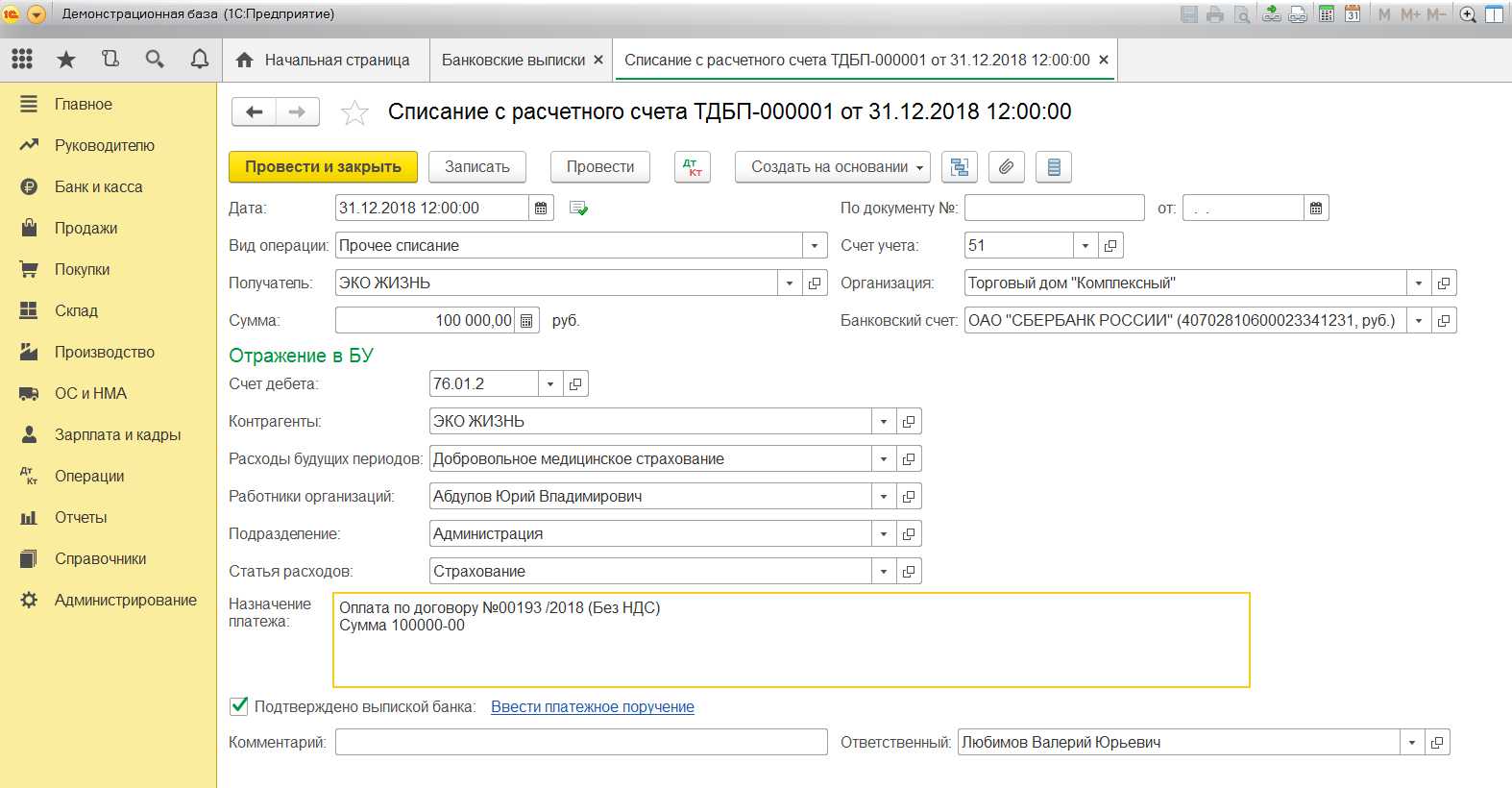

Пример учета расходов на ДМС

ООО «Альфа» заключило договор ДМС. Страховая премия — 200 000 руб. Оплата произведена одним платежом 29.12.2018. Договор действует с 1 января по 31 декабря 2019 г.

Отчетные периоды по налогу на прибыль — квартал, полугодие, 9 месяцев.

ООО «Альфа» будет учитывать расходы на ДМС при исчислении налога на прибыль в следующих суммах:

за I квартал 49 315,07 руб. (200 000 руб. / 365 дней x 90 дней);

за полугодие 99 178,08 руб. (200 000 руб. / 365 дней x 181 день);

за 9 месяцев 149 589,04 руб. (200 000 руб. / 365 дней x 273 дня);

за 2019 г. 200 000 руб. (200 000 руб. / 365 дней x 365 дней).

К расходам на ДМС относятся страховые взносы по договору добровольного личного страхования работников, предусматривающему оплату страховщиком медицинских расходов застрахованных работников. Срок действия договора должен быть не менее года. Страховая организация должна иметь соответствующую лицензию (п. 16 ч. 2 ст. 255 НК РФ).

Удержания из заработной платы на ДМС и обучение

Добрый день! Запустили в компании корпоративный английский. 50% счёта оплачивает работодатель, 50% работник. Аналогичная ситуация с ДМС. 70% компания, 30% работник. Бухгалтерия говорит, что т.к. у нас компания белая, мы не имеем права удерживать у сотрудников из зарплаты необходимые нам суммы. Поэтому сотрудники сдают наличные, которые мы потом отдаём в бухгалтерию. Сами сотрудники хотят, что бы у них просто списывали необходимую сумму. Подскажите, имеет ли права работодатель удерживать из зарплаты работника какие либо суммы на ДМС и Английский и что необходимо для этого сделать?

Удержание из заработной платы — это суммы, которые по Трудовому кодексу уменьшают зарплату. Они бывают трех видов — обязательные, по инициативе работодателя или по желанию работника. Для первых двух видов удержаний из зарплаты есть ограничения. Размер удержаний из зарплаты по заявлению работника ничем не ограничен (Письмо Роструда от 26.09.2022 N ПГ/7156-6-1).