- Вопросы и ответы

- Можно ли сравнить дивидендную доходность с депозитом?

- Дивидендная доходность и инфляция

- О чем говорит коэффициент выплаты дивидендов

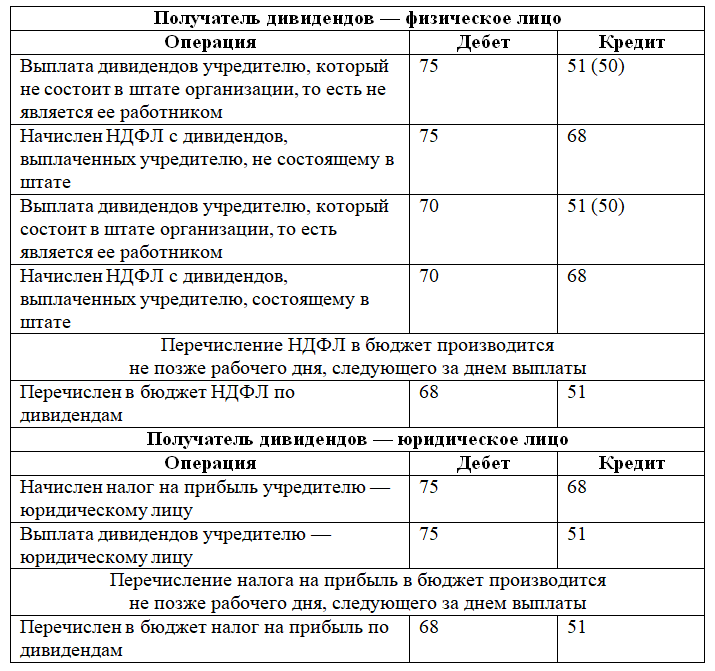

- Вычисление налога

- Что такое Коэффициент выплаты дивидендов?

- Ключевые моменты

- Как получить дивиденды

- Где посмотреть DPR?

- Как произвести его расчет

- Методики

- Формула

- Калькулятор дивидендного дохода

- Пример расчета

- Как рассчитать налог на прибыль и НДФЛ с дивидендов

- По каким акциям выплачивают дивиденды?

- История дивидендов

- Эффективность дивидендных компаний

- Связь DPR и этапа развития бизнеса

- Дивиденды в Европе и в мире

- Итог

- Виды дивидендов

- Нормативное значение

- Что это такое

- Почему важен этот показатель

- От чего зависит доходность дивидендов

- Льготная ставка

- Основные типы акций и механика начисления дивидендов по ним

Вопросы и ответы

Можно ли сравнить дивидендную доходность с депозитом?

И да, и нет. Дивиденды у текущих акций могут вырасти, а ставка по текущим депозитам – нет. К тому же банки не стремятся повышать ставки по депозитам, им это не выгодно. Они стараются платить столько, чтобы люди несли им свои сбережения. Ставки по депозитам всегда следуют за инфляцией и никогда не будут значительно её опережать на протяжении долгого периода.

Но есть и сходство. Дивидендная доходность позволяет вам спрогнозировать, какой доход вы получите за год. И если этот доход выше ставки по депозиту, то вы получите больше денег на руки, чем если бы положили в банк.

Но следует помнить, что стоимость акций может упасть, а сами дивиденды всегда облагаются налогом.

Дивидендная доходность и инфляция

Так как государственные центробанки таргетируют инфляцию ключевой ставкой (так делает и Российский Центробанк, и американский Федеральный Резерв), то при высокой инфляции растет ключевая ставка. Вместе с ключевой ставкой растет доходность по государственным ценным бумагам. Крупные инвестиционные фонды и банки могут переводить часть средств из акций в облигации – и это спровоцирует рост дивидендной доходности акций (но и их стоимость тоже упадет).

Это правило действует не всегда, так как если компания демонстрирует хороший рост, то её акции продавать не будут. Но если их держали только ради дивидендов, то рост ключевой ставки вызовет и рост дивидендной доходности.

О чем говорит коэффициент выплаты дивидендов

При интерпретации коэффициента выплаты дивидендов необходимо учитывать несколько факторов, в первую очередь – уровень зрелости компании . Ожидается, что новая, ориентированная на рост компания, которая стремится расширяться, разрабатывать новые продукты и выходить на новые рынки, реинвестирует большую часть или всю свою прибыль, и ее можно простить за низкий или даже нулевой коэффициент выплат . Коэффициент выплаты составляет 0% для компаний, которые не выплачивают дивиденды, и 100% для компаний, которые полностью выплачивают свою чистую прибыль в качестве дивидендов.

С другой стороны, более старая, устоявшаяся компания, которая возвращает гроши акционерам, будет проверять терпение инвесторов и может соблазнить активистов вмешаться.В 2012 году, по прошествии почти двадцати лет с момента последней выплаты дивидендов, Apple (AAPL ) начала выплачивать дивиденды, когда новый генеральный директор почувствовал, что огромный денежный поток компании затрудняет обоснование коэффициента выплат 0%.12 Поскольку это означает, что компания вышла из начальной стадии роста, высокий коэффициент выплат означает, что цены на акции вряд ли быстро вырастут.

Вычисление налога

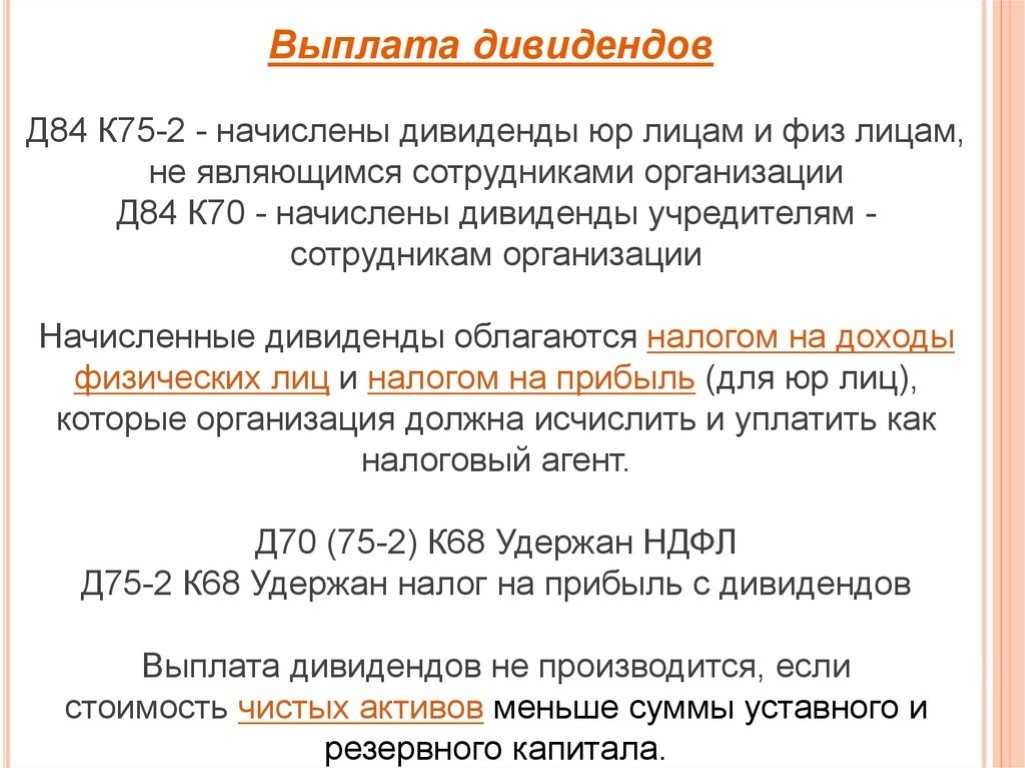

Как рассчитать дивиденды ООО и акционерного общества с обычным режимом начисления налогов? В данном случае следует учитывать процедуру удержания обязательных выплат в государственные фонды и бюджет. Расчетом, удержанием и перечислением таких средств занимается бухгалтерская служба организации.

Чтобы произвести расчет суммы налога, применяется следующая формула:

Н = ПД * НС * (ОД – ПД), где Н – сумма налога, которая будет удержана из распределяемой между участниками прибыли, ПД – отношение между суммой дивидендов на одну акцию к общей сумме распределяемой прибыли, НС – налоговая ставка, ОД – общее количество дивидендов, выплачиваемое компанией, ПД – дивиденды, полученные организацией от участия в уставном капитале других обществ.

Показатель ПД учитывается в том случае, если в предыдущие периоды не были удержаны соответствующие суммы при расчетах налогов.

При определении представленных показателей приходится учитывать множество факторов. При определении показателя ОД необходимо исключить сумму дивидендов, которые были перечислены в пользу иностранных компаний или физических лиц. При его расчете нужно учесть выплаты, с которых налог на прибыль не будет удерживаться.

Ставка налогов определяется для дивидендов прошлых периодов по установленному на дату расчета уровню.

При расчете показателя ПД следует учесть «чистые» дивиденды. С них ранее отнимается налог на прибыль. В расчетах участвуют дивиденды от отечественных и зарубежных компаний. При этом возможна ситуация, когда при расчете формулы результат будет отрицательным. Это может наблюдаться в том случае, если ОД будет меньше, чем ПД. Это означает, что сумма дивидендов, которая распределяется между участниками, будет меньше, чем полученная организацией прибыль от участия в уставном капитале других компаний. Сумма по выплате налогов в этом случае не формируется, не выполняется возмещение из бюджета.

Что такое Коэффициент выплаты дивидендов?

Коэффициент выплаты дивидендов – это отношение общей суммы дивидендов, выплаченных акционерам, к чистой прибыли компании. Это процент от прибыли, выплачиваемый акционерам в виде дивидендов. Сумма, которая не выплачивается акционерам, удерживается компанией для выплаты долга или для реинвестирования в основную деятельность. Иногда это просто называют «коэффициентом выплат».

Коэффициент выплаты дивидендов указывает на то, сколько денег компания возвращает акционерам по сравнению с тем, сколько она держит под рукой для реинвестирования в рост, погашения долга или увеличения денежных резервов (нераспределенной прибыли).

Ключевые моменты

- Коэффициент выплаты дивидендов – это доля прибыли, выплачиваемая в виде дивидендов акционерам, обычно выражаемая в процентах.

- Некоторые компании выплачивают акционерам всю свою прибыль, в то время как некоторые выплачивают только часть своей прибыли. Если компания выплачивает часть своей прибыли в виде дивидендов, оставшаяся часть остается за бизнесом. Чтобы измерить уровень нераспределенной прибыли, рассчитывается коэффициент удержания.

- При интерпретации коэффициента выплаты дивидендов необходимо учитывать несколько факторов, в первую очередь – уровень зрелости компании. Ожидается, что новая ориентированная на рост компания, которая стремится к расширению, разработке новых продуктов и выходу на новые рынки, реинвестирует большую часть или всю свою прибыль, и ее можно простить за низкий или даже нулевой коэффициент выплат.

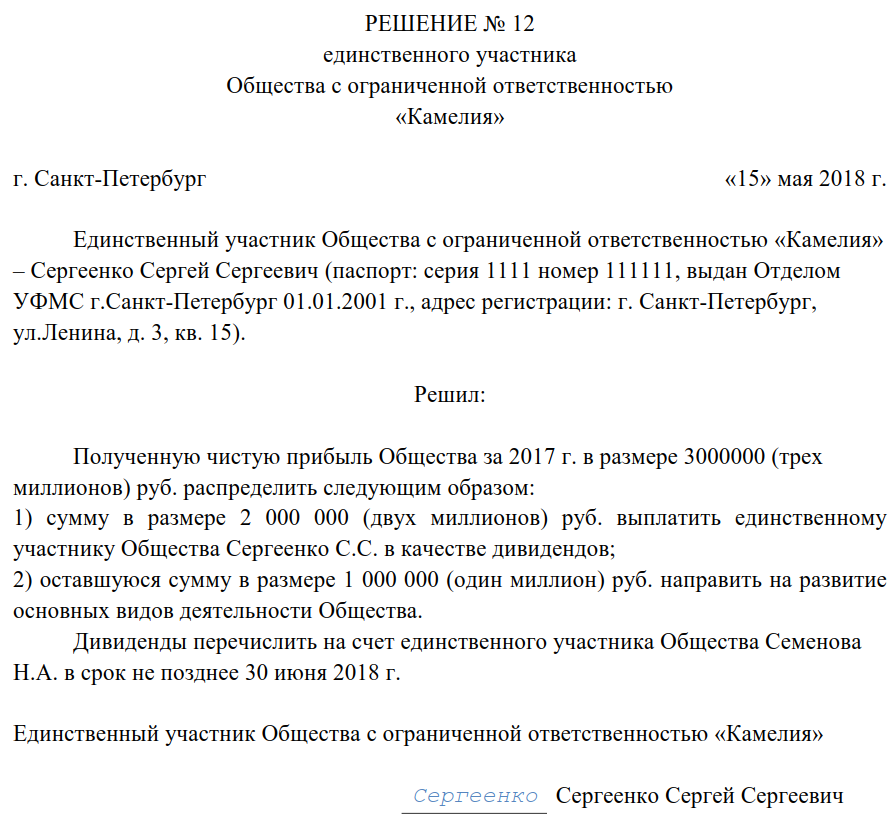

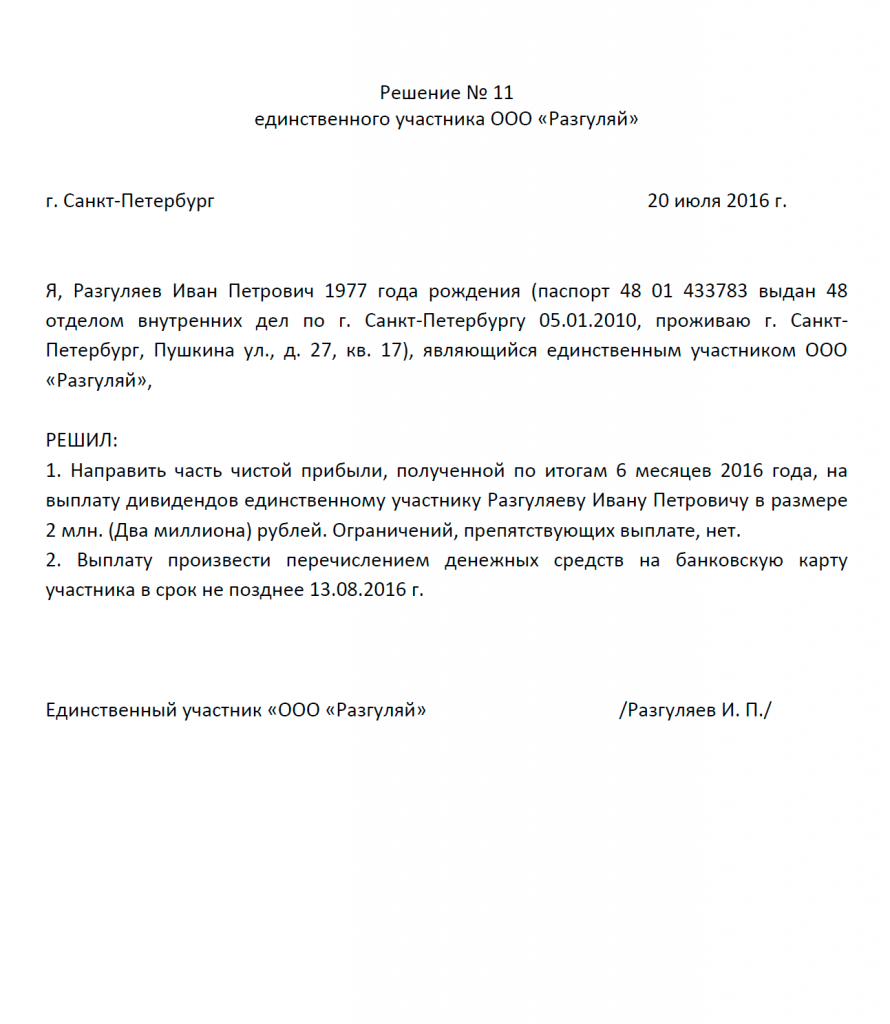

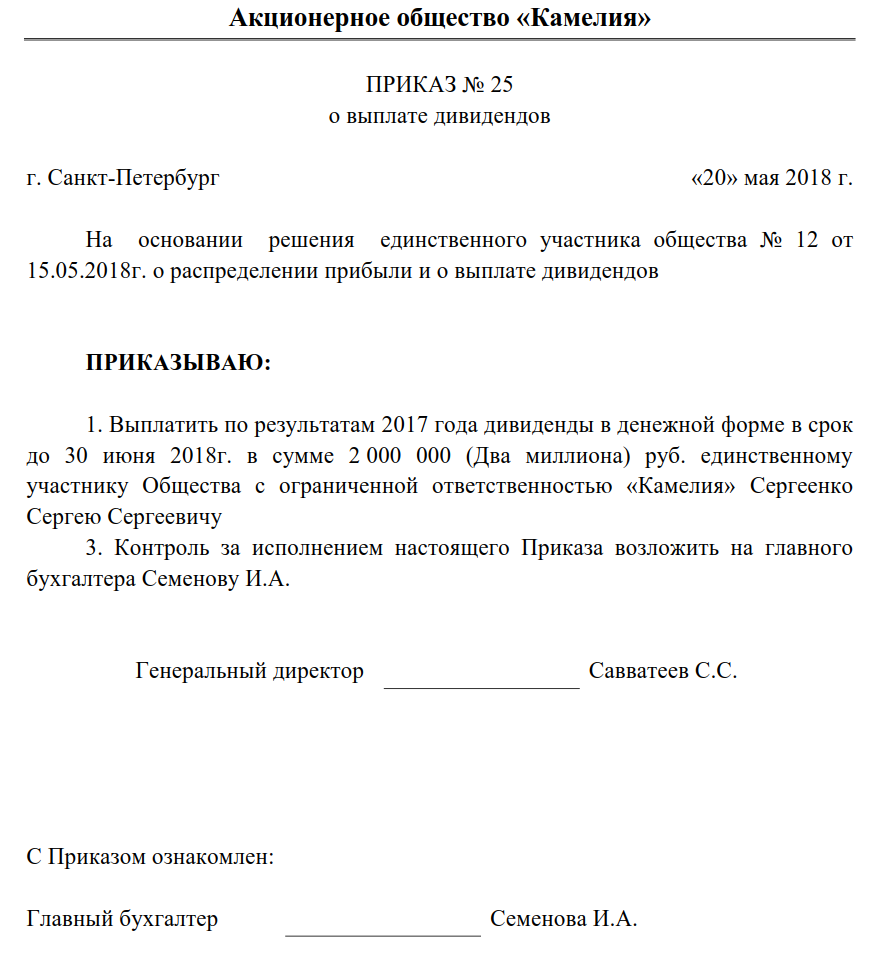

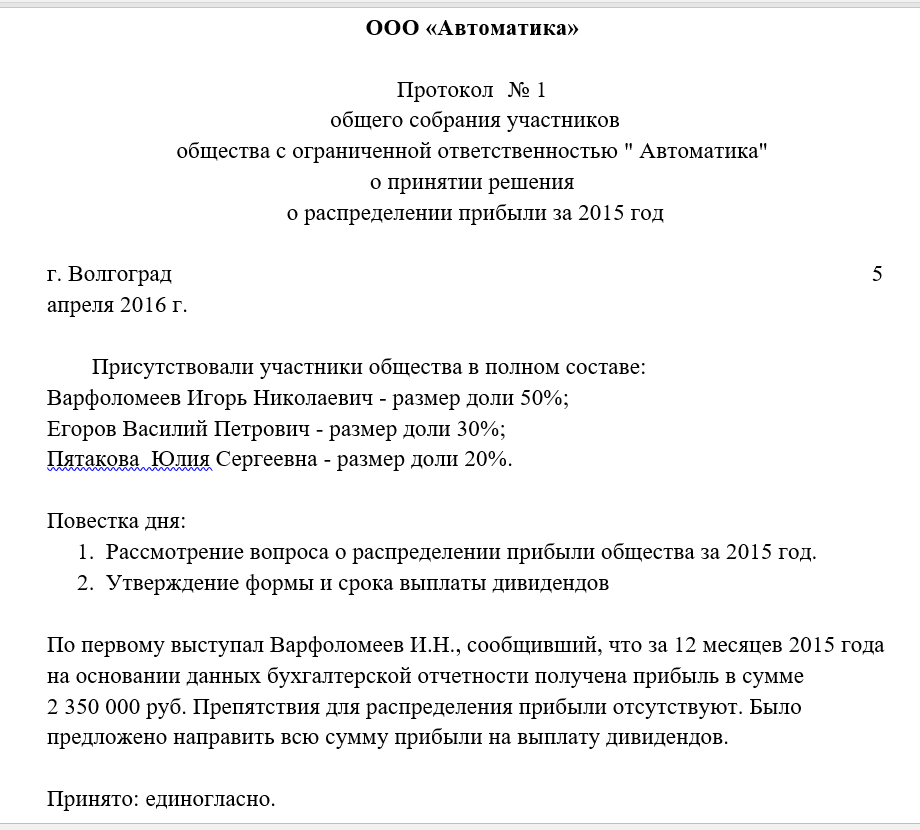

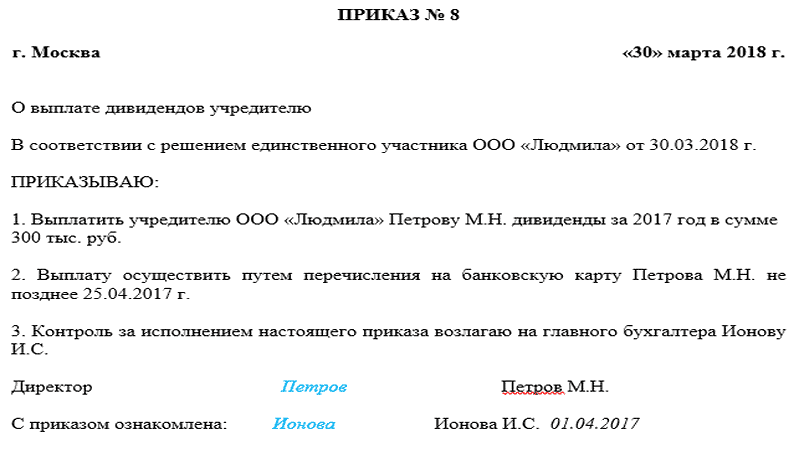

Как получить дивиденды

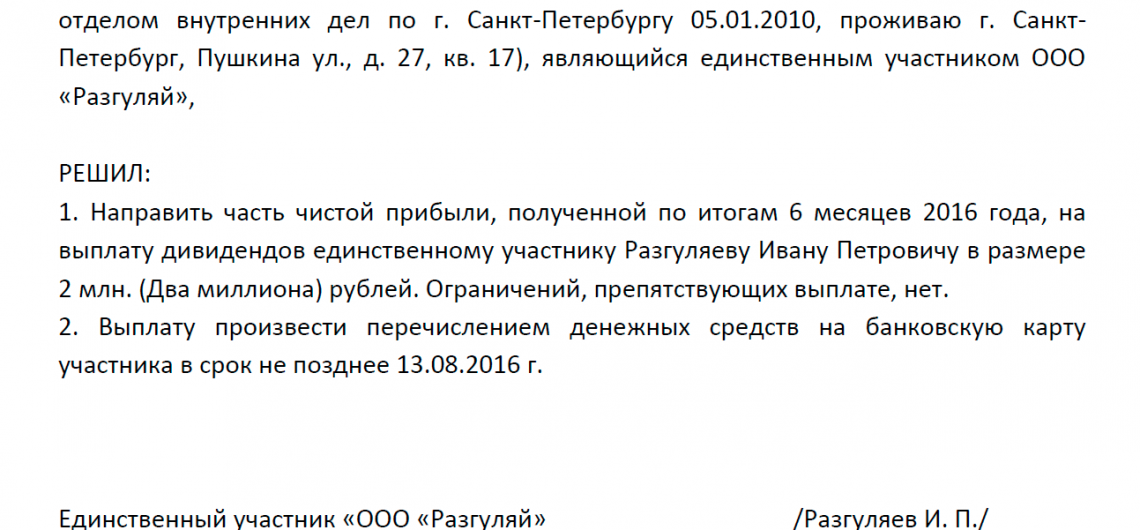

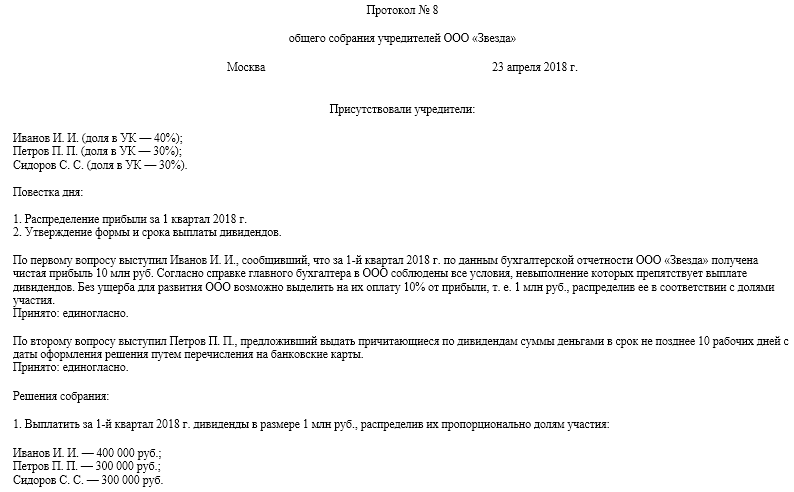

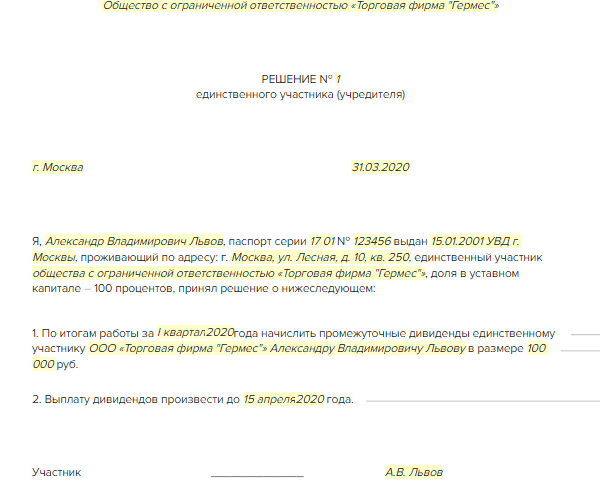

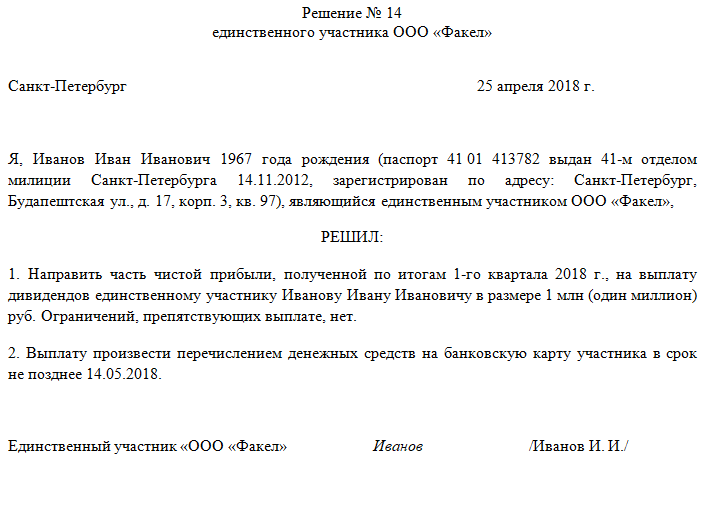

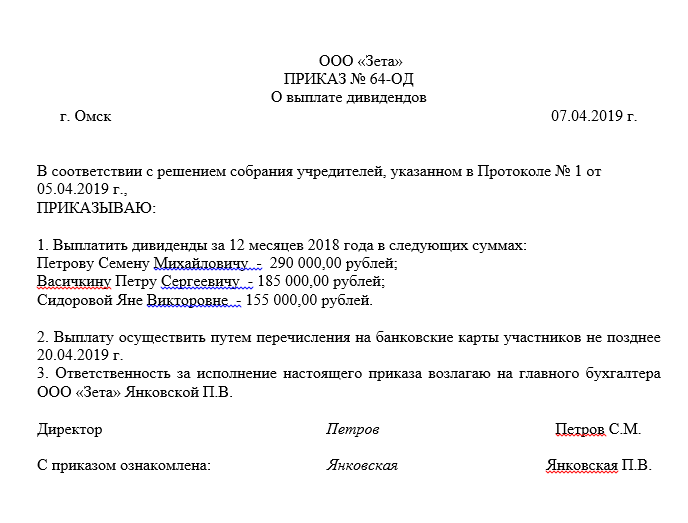

Принятие решения о дивидендных выплатах проходит в 2 этапа:

- Совет директоров компании или Наблюдательный совет (например, в Сбербанке) рекомендует размер дивидендов.

- Общее собрание акционеров принимает решение о размере и форме выплат по всем категориям акций. В большинстве случаев оно поддерживает рекомендацию Совета директоров.

Решение может быть принято в течение 3 месяцев после окончания отчетного периода (первого квартала, 6 или 9 месяцев отчетного года). Чаще доход выплачиваться не может. Поэтому, если вас интересует вопрос, как получать дивиденды с акций Газпрома ежемесячно, мой ответ – только самостоятельно распределив полученную один раз в год сумму на каждый месяц.

Регламент:

- Не позднее чем за 20 дней до общего собрания акционеров должна быть размещена о нем информация в открытом доступе.

- В течение 4 дней после него публикуются принятые решения.

- Через 10 – 20 дней после собрания проходит закрытие реестра акционеров (список лиц, получающих право на выплаты).

- После дивидендной отсечки в течение 10 дней деньги направляются брокерской компании, где у акционера открыт счет. В течение 25 дней доход получат все акционеры.

Главная мысль, которую должны вынести из этого регламента инвесторы, – что с момента выпуска отчетности компании до реальной выплаты денег проходит большой срок в несколько месяцев (минимум 2 месяца). Этого достаточно, чтобы определиться, хотим ли мы купить ценные бумаги в свой портфель и попасть в реестр акционеров.

Можно получить преимущество перед большинством инвесторов, если сразу после выхода отчетности самостоятельно рассчитать прогнозный размер дивидендов. Для этого заранее надо изучить дивидендную политику и узнать процент чистой прибыли, направляемый на дивиденды. В отчетности посмотреть сумму чистой прибыли за отчетный период.

Выше шла речь о дивидендной отсечке. Это дата определения списка акционеров, которым выплачиваются дивиденды. Покупка акций физическими лицами для получения дивидендов должна быть произведена до этой даты.

Еще одно важное понятие, которое должен знать инвестор, – дивидендный гэп. Это снижение стоимости акций после отсечки примерно на размер выплаченных дивидендов

Почему так происходит?

Решение о выплатах известно за несколько недель до отсечки. Получается, что с этого момента времени стоимость ценной бумаги включает суммы, которые должны быть выплачены акционерам. Инвесторы, которые купят акции после отсечки, уже не получат дивидендов. Именно поэтому цена и снижается, потому что дивидендной суммы уже нет в стоимости бумаги.

Если в компании дела идут хорошо, то через некоторое время гэп закрывается, и акции снова растут в цене. По предыдущему примеру дивидендный гэп наступит в понедельник. Когда он закончится, никто не знает. Иногда это происходит за несколько дней, иногда – недель, а бывает, что месяцами гэп не закрывается.

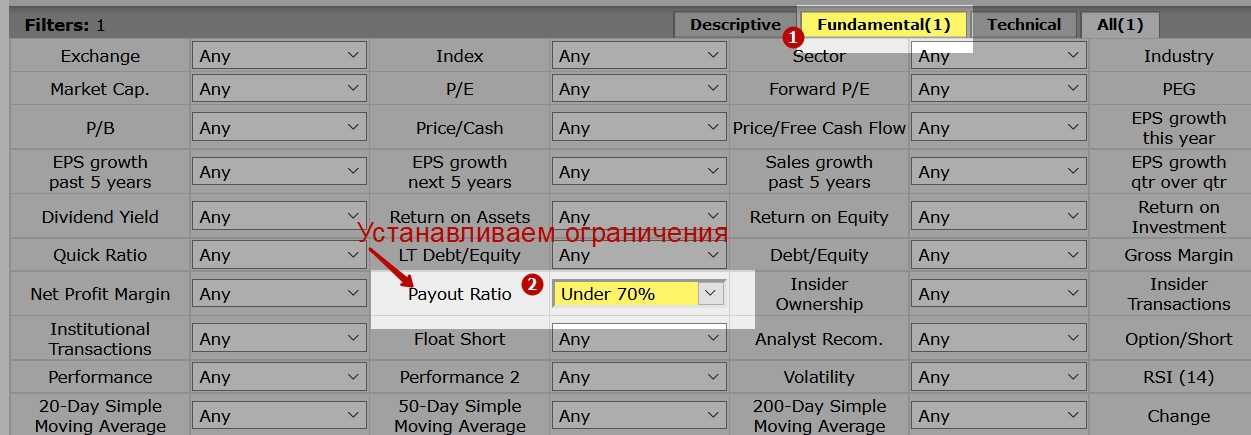

Где посмотреть DPR?

Для того чтобы найти компании с оптимальным размером дивидендных выплат можно воспользоваться сервисом Finviz. Во кладке “Fundamental” находим опцию “Payout Ratio” у которой устанавливаем пороговое значение меньше 70%.

Устанавливаем ограничение на поиск акций компаний, распределяющие до 70% прибыли на дивиденды

Устанавливаем ограничение на поиск акций компаний, распределяющие до 70% прибыли на дивиденды

В результате было найдено более 1800 компаний, 10-ка первых из них по размеру капитализации на рисунке ниже.

Список компаний, упорядоченных по максимальной капитализации, с DPR < 70%

Список компаний, упорядоченных по максимальной капитализации, с DPR < 70%

Чтобы посмотреть коэффициент по каждой компании необходимо нажать на ее тикер и перейти в карточку со всеми параметрами. Так DPR для первых составляет ↓

| Название | Коэффициент DPR |

| Apple (AAPL) | 24% |

| Amazon (AMZN) | 0% |

| Microsoft (MSFT) | 32% |

Так Apple выплачивает 24% прибыли на дивиденды, Microsoft 32%, а Amazon не распределяет прибыль на дивиденды.

Помимо показателя дивидендных выплат для комплексного анализа акций необходимо рассчитывать такие коэффициенты как: P/E, P/S, P/B, PEG, P/CF, и др. Более подробно читайте в статьях: → , → ТОП 10 мультипликаторов акций. Таблица. Стоимостное инвестирование.

Вывод

Коэффициент дивидендных выплат отражает как компания распределяет чистую прибыль, какую часть прибыли направляет на реинвестирование, а какую на выплаты дивидендов. Также размер выплат коррелируется с тем на какой стадии развития находится компания: зарождения, роста, зрелости или спада. Для объективности анализа показатель необходимо анализировать в динамике за период 5-7 лет.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как произвести его расчет

Рассчитать сумму, предполагаемую к выплатам по ценным бумагам можно несколькими способами:

Рассчитать сумму, предполагаемую к выплатам по ценным бумагам можно несколькими способами:

- Вычислить размер дивидендов на одну акцию, и умножить на их количество.

- Через расчет дивидендного дохода.

Во втором случае методика такая:

- Определение цены акции. Она может колебаться в течение какого-то периода, поэтому для более точных расчетов надо брать наиболее актуальную стоимость.

- Определение дивидендов, причитающихся на акцию. Эта цифра должна быть в финансовых документах фирмы. Самые точные цифры будут в итогах последней отчетности.

- Теперь для получения значения дивидендного дохода надо размер дивиденда разделить на стоимость акции. В результате можно узнать, сколько процентов в год, в виде дивидендов, будет приносить каждая акция.

Инвесторы используют инструмент дивидендного дохода для принятия решения по покупке акций. Если:

- Акционеру требуется постоянный источник крупных выплат, то он выберет успешную компанию с высоким дивидендным доходом.

- А если данный вид выплат невелик, то это может быть молодая фирма с привлекательным высоким потенциалом роста.

Методики

Для выполнения самого точного расчета, надо брать стоимость акции непосредственно перед закрытием реестра акционеров. В этом случае стоимость акции бывает наибольшей. Кроме того при расчете надо учитывать, что в середине года определить точно дивидендный доход невозможно. В данном случае можно выяснить только прогнозируемую доходность.

Определить ожидаемую сумму выплат по дивидендам можно двумя способами:

- Рассчитать по формуле.

- Рассчитать в сетевом калькуляторе.

Формула

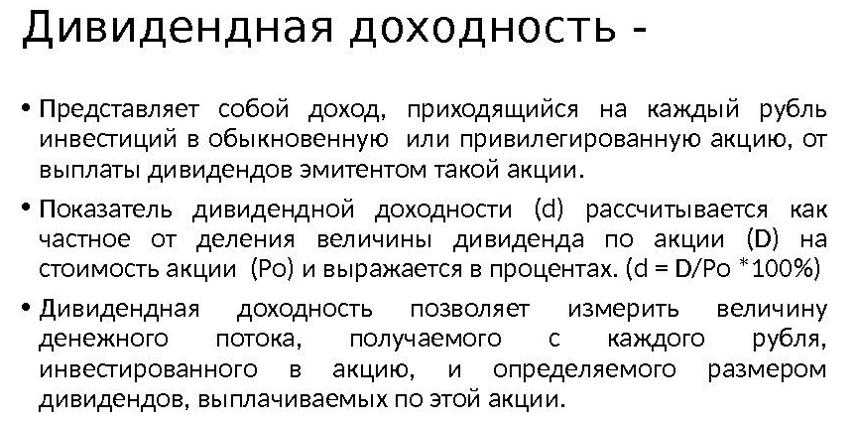

Каждый вкладчик средств в акции сам может рассчитать данный показатель. Формула для расчета следующая:

Каждый вкладчик средств в акции сам может рассчитать данный показатель. Формула для расчета следующая:

R = D/P × 100%.

В данной формуле символы означают:

- R – дивидендный доход.

- D – величина дивиденда на 1-ну акцию.

- P – стоимость (рыночная) 1-ой акции.

Калькулятор дивидендного дохода

А тем, кто привык полагаться на девайсы, может воспользоваться калькулятором. Рассчитать при помощи калькулятора можно так:

- Зайти на сайт.

- Выбрать компанию.

- Выбрать период начисления.

- Выбрать тип лица (физическое/юридическое).

- Выбрать гражданство (резидент/нерезидент).

- Нажать «кнопку» рассчитать.

- Получить интересующий ответ.

Как создать пожизненный дивидендный доход, расскажет видео ниже:

Пример расчета

Вот простой пример расчета, который показывает что это доступно каждому:

- Акционер владеет 10-тью акциями, стоимость каждой из них, на данный момент, определяется в 2000 рублей.

- Дивиденд на акцию составит 100 рублей.

- Процент дивидендного дохода по формуле считается: 100/200×100% = 5%.

Это и есть дивидендный доход. И не забудьте о необходимости уплаты налога на прибыль, НДФЛ и других сборов по получению такого рода прибыли.

Как рассчитать налог на прибыль и НДФЛ с дивидендов

С 1 января 2014 г. формула расчета налога на прибыль, который нужно удержать у российской организации изменена. Теперь она содержится в пункте 5 статьи 275 НК РФ (изменения внесены Федеральным законом от 02.11.2013 №306-ФЗ). Эта же формула применяется и при расчете НДФЛ, удерживаемого у резидентов РФ (ст. 214 НК РФ).

Формула расчета налога следующая: Н = К x Сн x (Д1 — Д2),

где Н – сумма налога, которая подлежит удержанию у получателя дивидендов;

К – отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме дивидендов, подлежащих распределению;

Сн – налоговая ставка;

Д1 – общая сумма дивидендов, подлежащая распределению в пользу всех получателей дивидендов;

Д2 – сумма дивидендов, полученных самой организацией, распределяющей дивиденды, в текущем и предыдущих отчетных (налоговых) периодах, если ранее эти суммы не участвовали в расчете облагаемого дохода. В эту сумму нельзя включать дивиденды, которые облагаются по ставке 0 процентов в соответствии с пп. 1 п. 3 ст. 284 НК РФ.

В общую сумму дивидендов, подлежащих распределению, не включаются суммы дивидендов, подлежащих выплате иностранной организации и (или) физическому лицу-нерезиденту РФ (п. 6 ст. 275 НК РФ, п. 11.2 Порядка заполнения налоговой декларации по налогу на прибыль организаций, письмо Минфина РФ от 25.05.2010 №03-03-05/109, письмо ФНС РФ от 05.07.2013 №ЕД-4-3/12209@).

При определении суммы дивидендов, полученных самой организацией, распределившей дивиденды (знаменатель показателя «К» и показатель «Д2»), в расчет принимаются «чистые дивиденды», т.е. дивиденды за вычетом ранее удержанного с них налога (Письма Минфина России от 25.11.2008 № 03-03-06/2/159, ФНС России от 10.06.2010 № ШС-37-3/3881).

В показатель «Д2» включаются дивиденды, полученные как от российских, так и от иностранных организаций, если они не облагаются по ставке 0 процентов (письма Минфина России от 25.11.2008 № 03-03-06/2/159, ФНС России от 10.06.2010 № ШС-37-3/3881). Рассчитаем сумму налогов по условиям примера 1.

Пример 2. Поскольку сумма дивидендов, подлежащая распределению для всех участников одинакова, то и расчет суммы налога на прибыль в виде дивидендов ЗАО «ИнвестСоюз» и суммы НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ будет одинаковым:

Н = 1 000 000 / (4 000 000 – 1 000 000) x 9% x (3 000 000 – 2 730 000) = 8 100 руб.

Сумма НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) рассчитывается так:

По каким акциям выплачивают дивиденды?

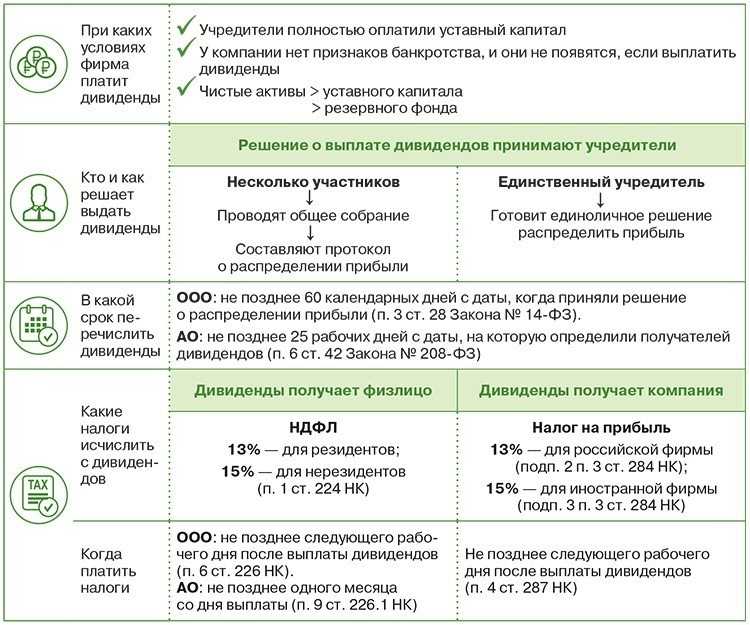

Перед тем, как рассчитать дивиденды учредителям ООО или АО, следует рассмотреть, по каким акциям возможно осуществление выплат. Они производятся только по тем ценным бумагам, которые полностью оплачены участниками и находятся у них на руках.

Однако по некоторым группам ценных бумаг дивиденды не начисляются. Это возможно, если акции еще не были размещены (не выпущены) в обращение. Также часть ценных бумаг, которые были выкуплены надзирательным советом и находятся на балансе организации, не участвует в процессе распределения чистой прибыли. Такие акции могут быть изъяты из обращения по требованию общего собрания участников общества. Это относится и к тем ценным бумагам, которые в процессе приобретения не были оплачены частично или полностью, а также поступившие по этой причине на баланс предприятия.

Во всех других случаях дивиденды выплачиваются в соответствии с размером распределяемой чистой прибыли. Ее нераспределенная часть направляется на модернизацию и развитие компании. За эти средства приобретают новое оборудование, внедряют более совершенные производственные циклы и т. д. Если на собрании акционеров будет принято решение направить всю чистую прибыль на развитие компании, дивиденды по простым акциям выплачиваться не будут.

Прибыль, которая остается после уплаты дивидендов, называется нераспределенной. Она отражается в соответствующей статье баланса.

Законодательно определяется несколько ситуаций, когда рассчитать размер дивидендов по акциям нельзя. В этом случае запрещается объявлять о годовых выплатах прибыли на ценные бумаги общества в обращении.

Такая ситуация может возникнуть, если уставный капитал не был оплачен полностью. Дивиденды не выплачиваются в том случае, когда не соблюдены требования о размере стоимости чистых активов организации. Запрещается выполнять такую процедуру до выкупа всех акций (по требованию акционеров). Закон не разрешает выплачивать дивиденды, если после проведения этого процесса появятся (или возникает вероятность) признаки банкротства.

История дивидендов

Как известно, главным мировым рынком является американский, который существует уже более 200 лет. При этом по нему за последние 100 лет собрана довольно подробная статистика. Ниже пример динамики главного американского индекса S&P500 с учетом реинвестирования дивидендов входящих в него компаний и без этих выплат:

Видно, как на указанном промежутке реинвестирование позволяет почти удвоить доходность. Ниже представлена более полная картина с акцентом на дивиденды, когда инвестор покупает биржевой фонд SPY, отслеживающий результаты приведенного выше индекса:

При инвестициях 10 000$ в фонд SPY в 1994 году можно было бы получить за год 265$ в виде дивидендов. При этом их величина за счет курсового роста акций в 2015 году составила бы около 900$, т.е. в 3.4 раза больше, не требуя никаких дополнительных инвестиций. А если бы все поступающие дивиденды были реинвестированы (на них покупались бы новые паи SPY), то дивидендная доходность 2015 года в этом случае получилась бы 1350$, превысив начальную величину более, чем в пять раз.

Взяв график американского рынка за 110 лет с 1900 по 2010 годы, мы увидим, что дивиденды и вовсе увеличили доходность индекса примерно в сто (!) раз:

Если вглядеться повнимательнее, то видно, что несмотря на общий рост, на синем графике прослеживаются участки, на которых индекс был в боковом движении — т.е. не приносил доход из-за застоя котировок. В этом случае дивиденды становятся единственным источником дохода; вот такие выплаты делал боковой американский рынок на истории:

Как видно, средний процент составил около 5% — в настоящий момент ставка по долларовым депозитам в надежных банках менее 2%. Опасаясь потерять клиентов, в кризис 1932-33 годов некоторые корпорации выплачивали инвесторам вплоть до 160% прибыли, т.е. больше, чем зарабатывали. Каким образом? Брали взаймы, так как потеря доверия акционеров казалась опаснее. Следующий график показывает, что в последнюю четверть века дивиденды компаний американского рынка заметно уменьшились:

Спад верхнего графика к началу 2000 года не случаен — это было время мощного роста высокотехнологичных акций, которое закончилось резким обвалом и получило название «пузыря доткомов». Поскольку основной доход держателей акций получался из резкого роста котировок, дивиденды сократились до исторического минимума — однако и позднее не сумели подняться до прежнего минимального уровня в 3%. Но как было показано выше, даже несмотря на это долгосрочные инвестиции ведут к заметному росту абсолютного дивидендного дохода.

Эффективность дивидендных компаний

Кроме того, сами компании, выплачивающие стабильные дивиденды, бывают весьма эффективны на рынке. Поскольку фондовому рынку Америки две сотни лет, на нем имеется достаточно компаний, которые можно причислить к «дивидендным аристократам» — т.е. к таким компаниям, которые на протяжении минимум 25 лет ежегодно увеличивают процент выплат инвесторам. О том, какой результат дало бы инвестирование в индекс из таких компаний, показывает картинка ниже:

Т.е. менее чем за 25 лет разница составила более чем 600%! Данный фонд отслеживает ETF «S&P500 Dividend Aristokrats» с тикером NOBL и может рассматриваться как вариант для инвестиций в американский рынок.

Связь DPR и этапа развития бизнеса

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Многие компании проходят ряд этапов. Молодые бизнесы (или многие IT-компании) на стадии зарождения не выплачивают дивиденды, поэтому коэффициент будет равен 0. Когда компания вышел на стадию роста, то здесь появляются выплаты и коэффициент может составлять 10-20%. На стадии зрелости, когда бизнес устойчиво занимает место среди конкурентов, выплаты могут достигать 70%. На стадии упадка компания становится «дойной коровой» и акционеры стараются максимально выжать из нее деньги, поэтому DPR может достигать 100 и более процентов.

Дивиденды в Европе и в мире

Результаты 2000-х годов показывает таблица ниже:

Таким образом, S&P500 Dividend Aristokrats имеет дивидендную доходность более, чем в два раза выше по сравнению со стандартным индексом и неплохо подходит для инвестора, нацеленного на пассивный доход. Немецкие и британские дивидендные индексы предлагают немного меньше — кроме того, у них меньше разрыв в дивидендах со стандартными индексами.

Итог

Дивиденды — это важная и неотъемлемая часть инвестирования. Как и доход по банковскому депозиту, они не бывают отрицательными — это реальные деньги, которые можно либо снять, либо инвестировать в другой или тот же самый актив. А вот котировки акций и биржевых фондов ходят вниз довольно часто, вплоть до просадок в десятки процентов по итогам года.

Фонды с высокими дивидендами показывают на истории небольшой рост, но хорошо подходят для получения пассивного дохода. На российском рынке с учетом его сильной волатильности многие стараются использовать стратегию «дивидендной отсечки» — однако риски тут заметно выше, чем на более спокойных развитых рынках. Ниже хорошее видео одного из лучших специалистов по дивидендам на российском рынке:

Виды дивидендов

Прежде чем узнать, как правильно рассчитать дивиденды, следует ознакомиться с существующими типами подобных выплат. Они зависят от ряда характеристик ценных бумаг.

Акции бывают простыми и привилегированными. В первом случае ценные бумаги предоставляют своему держателю право голоса на собрании акционеров и отражают его долю в уставном фонде организации. Они дают право на получение прибыли и соответствующей части имущества при ликвидации компании (после погашения задолженности перед кредиторами).

Простые акции считаются ценными бумагами с достаточно высоким показателем риска. Если предприятие получило недостаточный размер чистой прибыли в отчетном периоде или было принято решение направить все средства на развитие компании, акционер может не получить дивиденды в текущем году вообще.

Рассчитать дивиденды по привилегированным акциям будет проще, зная особенности этих ценных бумаг. Они не дают права своему владельцу участвовать в голосовании на общем собрании. Однако такие держатели акций первыми получают доход при распределении чистой прибыли. При этом уровень риска будет гораздо ниже, чем для владельца предыдущей разновидности ценных бумаг. Также при ликвидации организации держатель привилегированных акций получает первоочередное право на получение соответствующей доли имущества.

Другими словами, в ситуации, когда происходит распределение чистой прибыли, больше вероятность получить прибыль от своих ценных бумаг есть у владельца привилегированных акций. Первоочередное право сохраняется для него и при распределении ликвидационных выплат. Так как этот тип ценных бумаг не имеет высокого уровня риска, выплаты по нему будут минимальными. Больший доход могут получить владельцы простых акций. Однако риск в этом случае будет гораздо выше.

Стоимость акций на фондовом рынке будет больше, если компания выплачивает дивиденды стабильно, а размер распределяемой чистой прибыли достаточно высок. Поэтому компании, осуществляющие такую торговлю, заинтересованы в выплате обязательств по своим ценным бумагам. В этом случае растет и стоимость самой компании.

Дивиденды также различают по периоду выплат. Бывают ценные бумаги, которые оплачивают раз в год, квартал, полгода. По способу погашения выделяют денежные дивиденды и оплачиваемые в виде имущества.

Нормативное значение

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Финансисты определяют оптимальное значение показателя в размере 0,7. Другими словами, бизнес направляет 70% средств на выплаты дивидендов, 30% рефинансирует в развитие своих мощностей.

| Значение | Привлекательность |

| DPR < 0,3 | Компания менее инвестиционно-привлекательна, чем аналогичные |

| 0,3 < DPR < 0,7 | Оптимальное значение коэффициента |

| DPR >0,7 | Компания может иметь финансовые сложности, т.к. более 70% чистой прибыли направляются на выплаты акционерам |

Точечной оценки коэффициента дивидендных выплат недостаточно, данный показатель необходимо анализировать в динамике за несколько периодов (5-7 лет). Если наблюдается растущий тренд без скачков и провалов, то компания увеличивает свою финансовую устойчивость на рынке и инвестиционную привлекательность. Если изменение скачкообразные, то бизнес не имеет грамотной дивидендной политики управления и финансовое состояние нестабильно.

Если финансовый аналитик сравнивает компании между собой по данному показателю, то они должны быть из одной отрасли и сегмента. Так сравнение компании из IT-сектора и промышленности будет ошибочным. Многие информационные компании не платят дивиденды совсем, а полученную прибыль реинвестируют для расширения. Отрасль промышленности не так подвержена конкурентному влиянию, поэтому дивиденды там выплачиваются регулярнее.

Что это такое

На выплаты, которые еще называют дивидендами, направляется часть прибыли организации за определенный промежуток времени. Дивиденды имеют право получать владельцы обыкновенных или привилегированных акций на конкретную дату (дату отсечки).

Размер выплат заранее определен в Уставе компании, но может увеличиваться (или уменьшаться) в зависимости от успешности развития акционерного общества, а также определяется на общем собрании акционеров.

Почему важен этот показатель

Величина дивидендов может косвенно свидетельствовать об экономической стабильности компании. Регулярные выплаты, превосходящие доходность по банковскому вкладу, говорят об уверенности руководства акционерного общества в будущем.

Нестабильные же и «скачущие» дивиденды намекают на экономические трудности компании. Увеличение долга организации, направление всей прибыли на развитие, угрозы банкротства, спад объемов продаж – все это может повлиять на регулярность дивидендного дохода инвесторов.

От чего зависит доходность дивидендов

Величина дивидендов хоть и определена в Уставе компании, но напрямую зависит от экономики акционерного общества. Увеличение чистой прибыли за последний квартал может пропорционально увеличить размер выплат.

Правительством Российской Федерации определено правило, что 50 % чистой прибыли государственных компаний должно направляться на выплаты акционерам.

Но не все следуют этому решению и искусственно уменьшают свою чистую прибыль, отправляя ее часть на развитие, модернизацию оборудования или различные инвестиционные программы. Например, «Газпром» по итогам 2017 года пустил только 26 % своей чистой прибыли на дивиденды.

Льготная ставка

Изучая, как рассчитать дивиденды, необходимо применять предусмотренные законодательством ставки налога. Они определяются в соответствии с источником выплат, а также типом получателя дивидендов.

В некоторых случаях предусмотрено применение льготной ставки 0%. Ее используют только в отношении налога на прибыль. Следует соблюдать ряд условий при применении льготной ставки.

Использовать налог 0% можно, только если получатель дивидендного дохода владеет на день выплаты 50% акций и более, формирующих уставный капитал. При этом непрерывный период его владения ценными бумагами составляет 365 дней.

Основные типы акций и механика начисления дивидендов по ним

Акции делятся на два

основных типа:

- Обыкновенные;

- Привилегированные.

По привилегированным акциям, инвестору гарантирован определённый уровень дивидендного дохода (обычно он задаётся в виде фиксированного процента от прибыли компании за расчётный период). Этот процент, хотя обычно и небольшой, даёт инвестору уверенность в том, что ежегодно ему будет выплачиваться определённая доля прибыли компании (пропорционально количеству привилегированных акций находящихся у него в собственности). Расплатой за такого рода стабильность, в данном случае, является отсутствие права голоса на общих собраниях акционеров. То есть, привилегированные акции не дают своему владельцу возможности участвовать в управлении бизнесом компании-эмитента. Поэтому данный вид акций выбирают преимущественно портфельные инвесторы и он абсолютно не интересен инвесторам стратегическим.

Обыкновенные акции, напротив, дают инвестору возможность внести свою лепту в управление бизнесом компании, но не гарантируют стабильности в плане получения дивидендов по ним. Участие в управлении бизнесом осуществляется посредством реализации возможности своего права голоса на общем собрании акционеров (количество голосов при этом, также пропорционально количеству находящихся в собственности акций). Именно такой тип акций является объектом интереса стратегических инвесторов, основной целью которых является получение контроля (в той или иной степени) над компанией-эмитентом.

Суть в том, что размер дивидендов по обыкновенным акциям определяют сами акционеры компании. Их размер обсуждается на общем собрании и утверждается большинством голосов. То есть, чисто теоретически, акционеры могут направить всю прибыль (за вычетом обязательных платежей) на выплату дивидендов себе родимым, однако на практике, большинство акций находится в руках мажоритарных акционеров (контрольный и (или) блокирующий пакеты) которые заинтересованы не столько в сиюминутной выгоде, сколько в дальнейшем развитии принадлежащего им бизнеса. Поэтому дивиденды по акциям такого типа, могут быть как очень большими, так и отсутствовать вовсе.

Ещё один очень важный

момент состоит в том, что для получения

дивидендов вовсе не обязательно обладать

акциями в течении всего года, достаточно

приобрести их до даты закрытия реестра.

Только не думайте, что у вас получится извлечь прибыль следующим образом:

- Приобрести акции за

несколько дней до выплаты дивидендов; - Получить дивиденды;

- Продать акции.

Дело здесь в том, что после выплаты, курсовая стоимость акции уменьшается на размер дивидендов по ней. Поэтому, приобретя вышеуказанным способом акцию, например, за 1000 рублей и получив по ней дивиденды в размере 100 рублей, вы сможете её продать лишь за 900 рублей. Такое снижение цены акций после выплаты дивидендов, принято называть дивидендным гэпом.