- Взаимосвязь учета и применяемых налоговых режимов

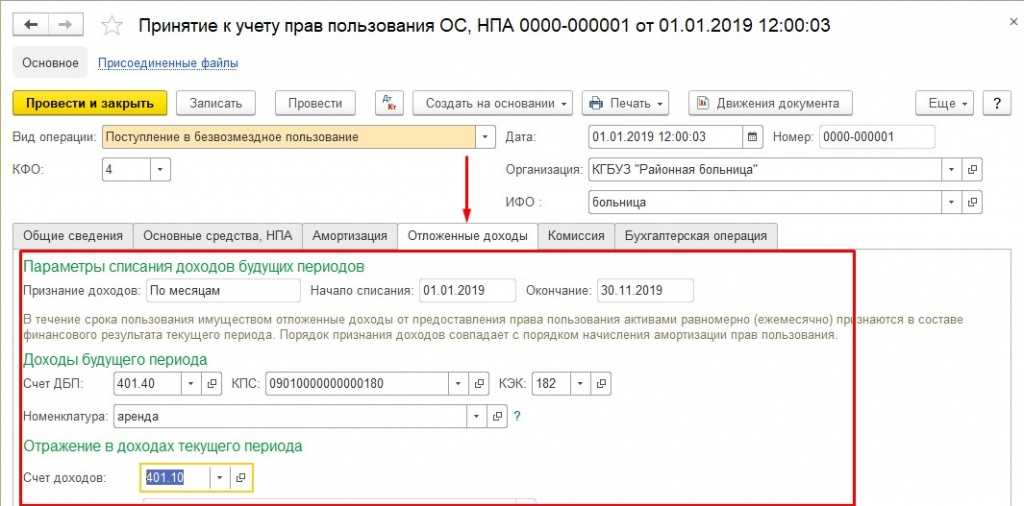

- Новое ПБУ: учет аренды у арендодателя

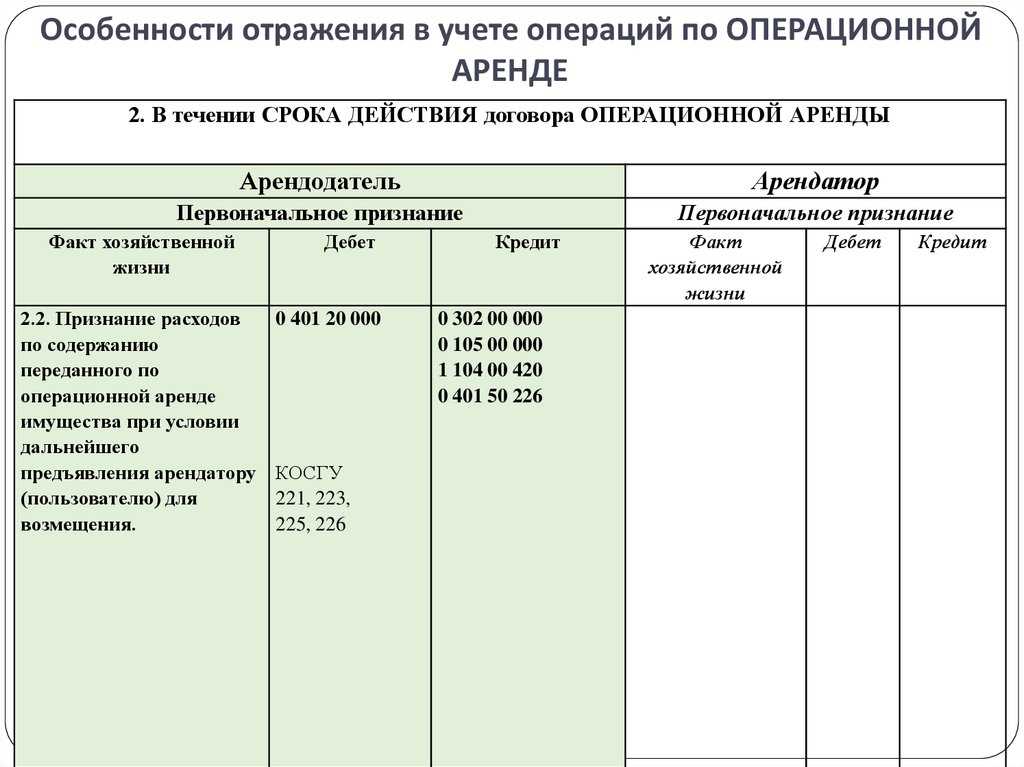

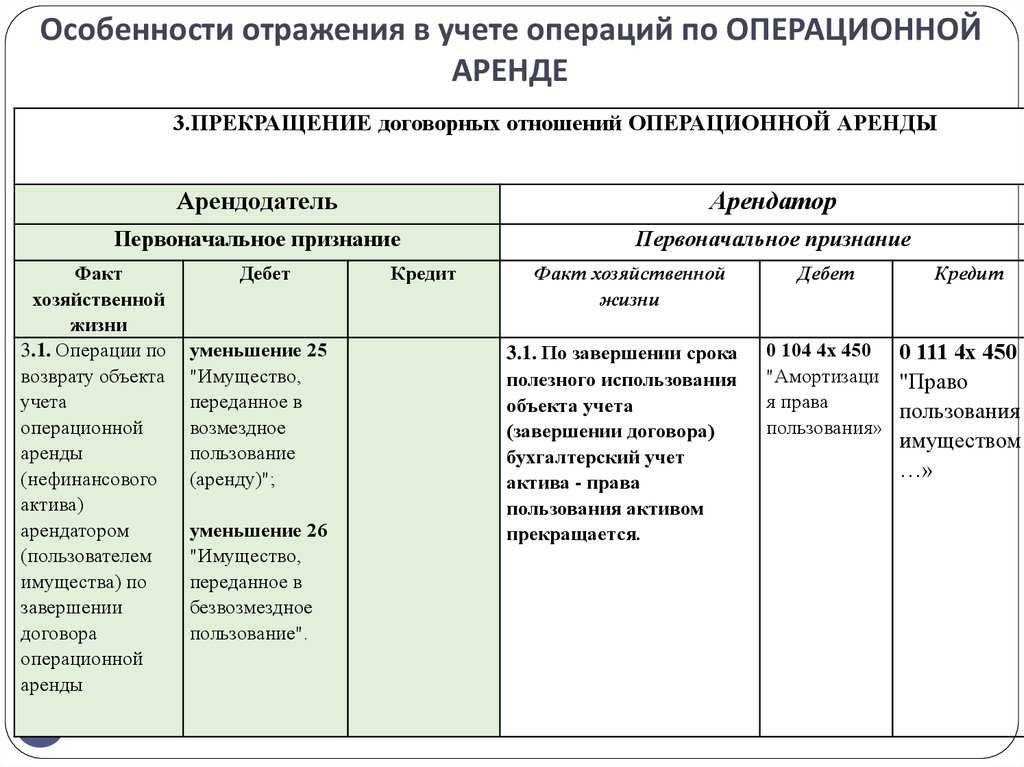

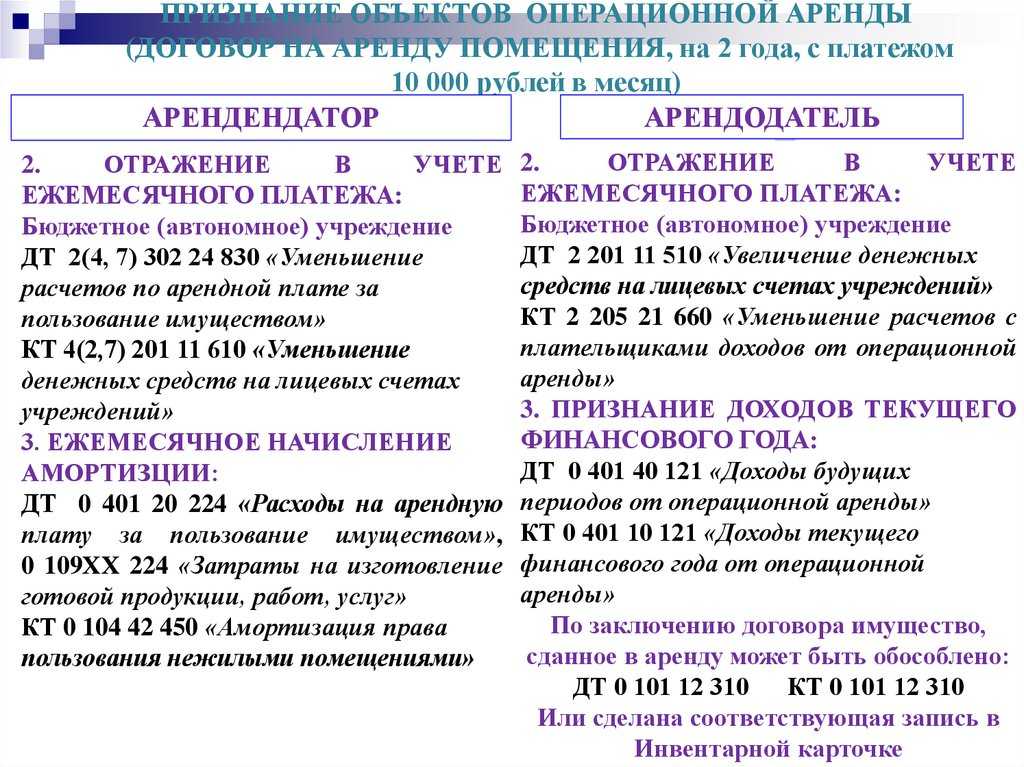

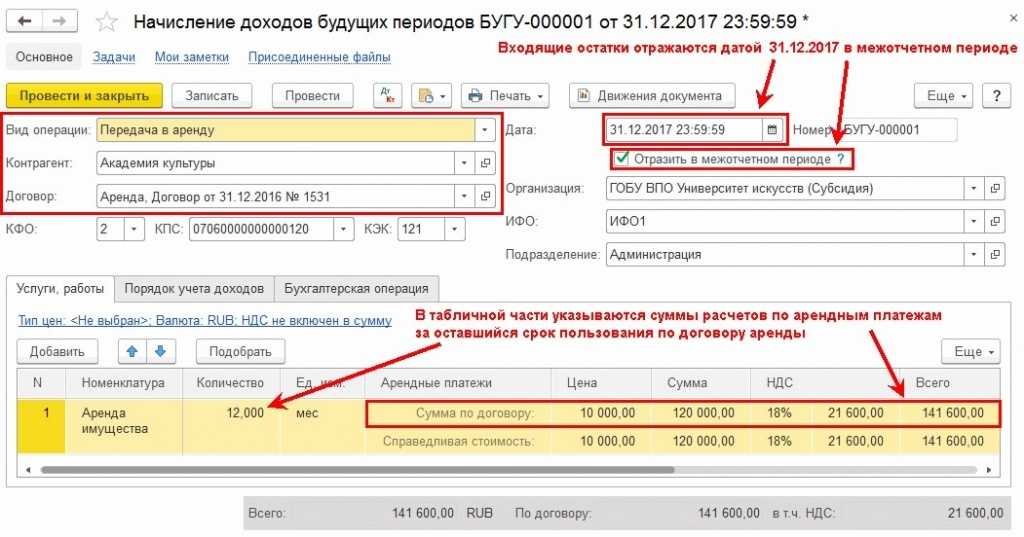

- Операционная аренда

- Не операционная (финансовая) аренда

- Изменения стоимости инвестиций

- Налоговый учет расходов по договорам аренды с физ.лицом при осно

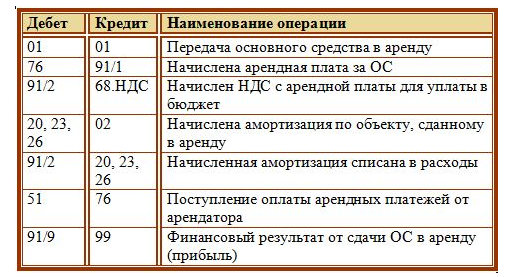

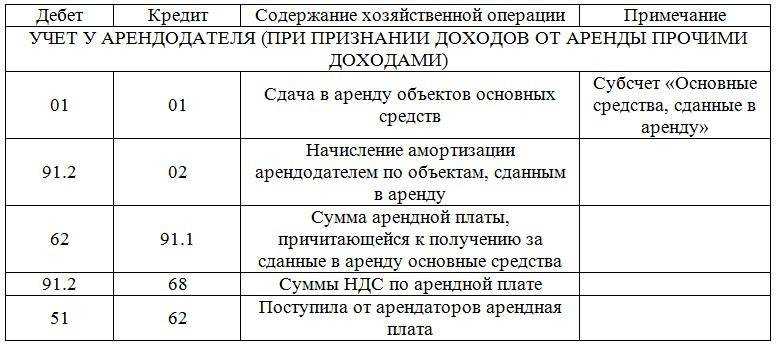

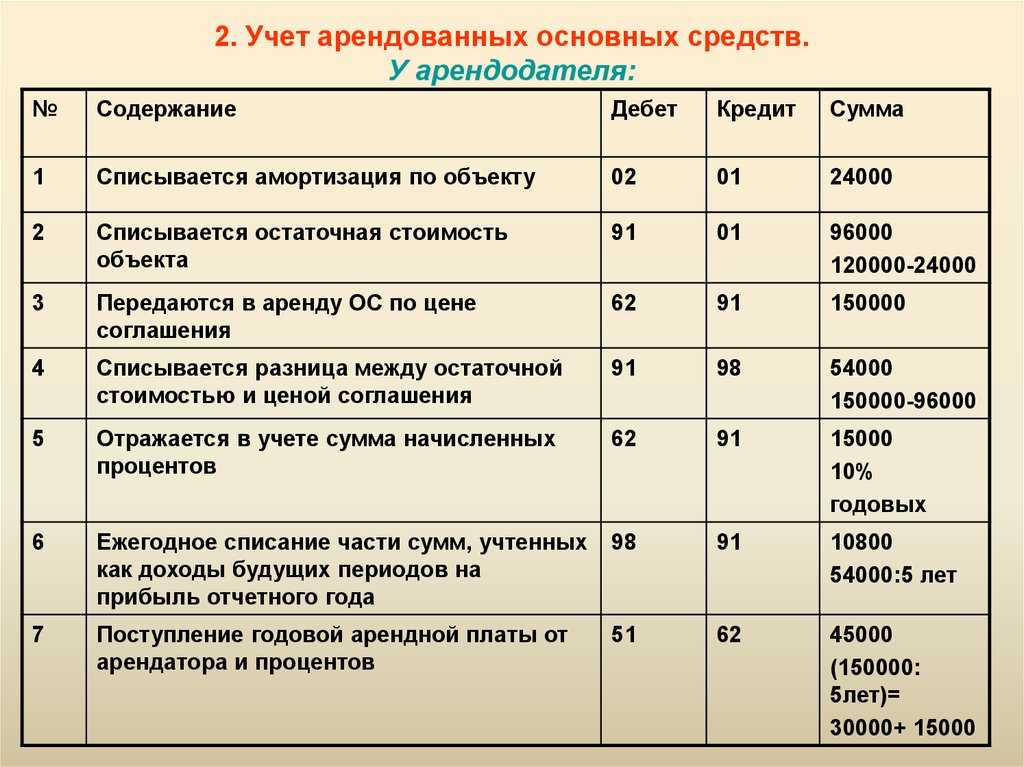

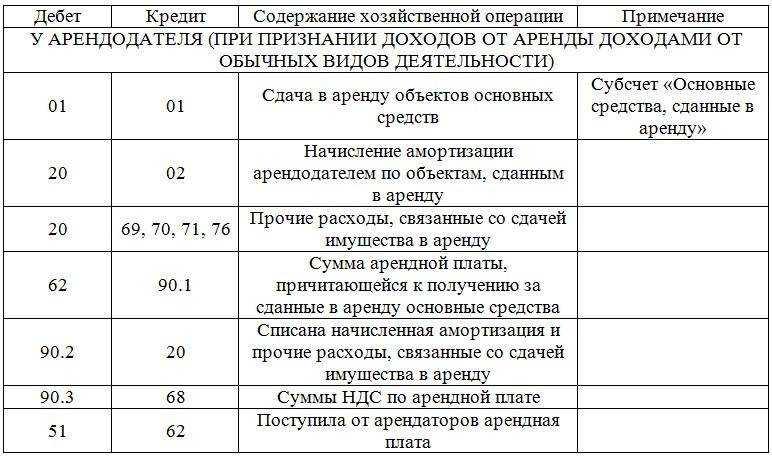

- Бухгалтерский учет аренды ОС у арендодателя

- Бухгалтерский учет у арендатора

- Выкуп арендатором арендованного основного средства

- Жизне- и конкурентоспособность: теоретическая подоплека

- Ситуация третья — договор аренды заключен, но не зарегистрирован

- Аренда: отражаем в учете

- Начисление арендной платы — проводки у арендодателя

- Начисление арендной платы — проводки у арендатора

- Учёт аренды на забалансовом счёте

- Приёмка арендованного помещения

- Учет аренды помещения у арендатора: проводки

- Арендодатель — тонкости бухгалтерского учета

- Общий учет затрат на аренду

- Какие документы понадобятся для ведения бизнеса?

- Что нужно прописать в договоре с арендатором?

Взаимосвязь учета и применяемых налоговых режимов

Ведение учета бухгалтером доходов от поступаемой арендной платы, прямо зависит от налогового режима. Согласно официальным данным, около восьмидесяти процентов индивидуальных предпринимателей используют «специальные» режимы налогообложения. Упрощенка, патент, единый вмененный налог. Упрощенная система подразумевает немудреный расчет налога (шесть процентов от валового дохода арендодателя или пятнадцать с разности доходов и затрат). Работающие по патенту, вообще избавлены от необходимости сдавать какие-либо расчеты.

Физические лица промышляющие таким видом бизнеса, обязаны платить тринадцать процентов от суммы полученного дохода, в качестве налога. Поэтому при подсчетах выясняется, что выгоднее, даже с перечислением денег в пенсионку, соцстрах, подать заявку и работать по упрощенному методу.

Компании, работают с НДС при сдаче в аренду имущества крайне редко. Это связанно с уплатой большого количества дополнительных налогов, подачей разнообразной отчетности. Рациональным решением выглядит использование упрощенки.

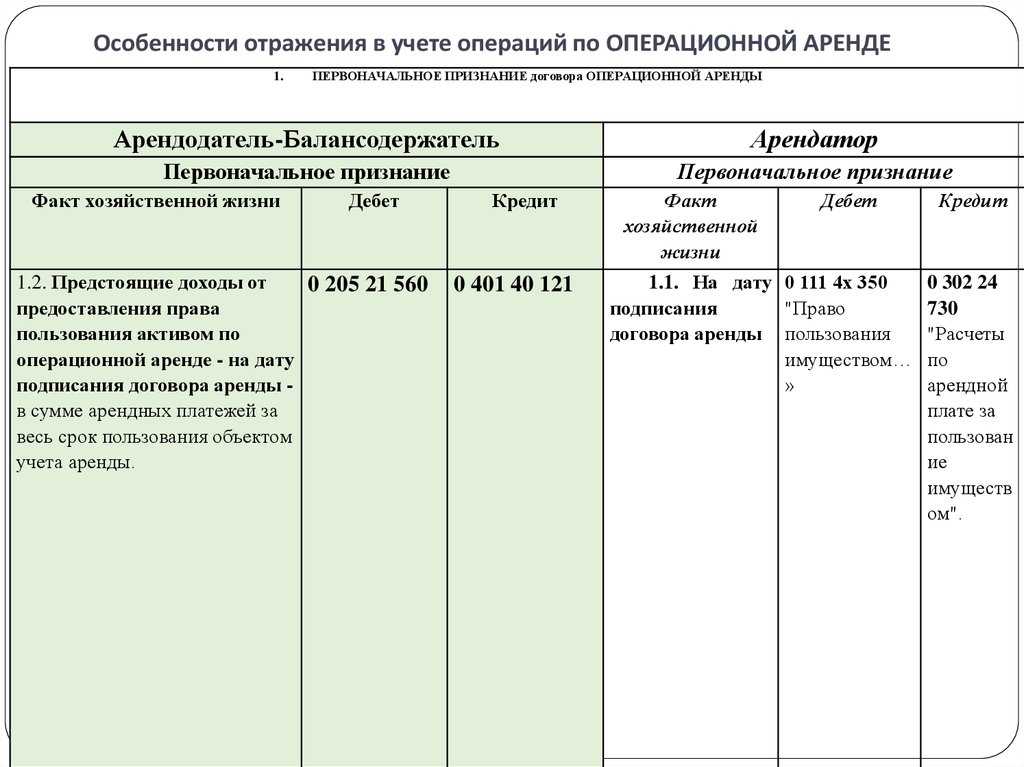

Новое ПБУ: учет аренды у арендодателя

Арендодатель тоже будет вести учет аренды двумя способами. Способы по ФСБУ 25/2018 зависят от классификации аренды

Операционная аренда

Если экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель, то аренда будет признаваться операционной.

При определении типа аренды в расчет можно принять любое из следующих обстоятельств:

- Срок аренды существенно меньше и несопоставим с периодом, в течение которого предмет аренды может использоваться;

- Предметом аренды являются имеющие неограниченный срок использования объекты, потребительские свойства которых с течением времени не изменяются;

- На дату предоставления предмета аренды приведенная стоимость будущих арендных платежей существенно меньше справедливой стоимости предмета аренды;

- Прочие обстоятельства, говорящие о том, что экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель.

При операционной аренде арендодатель признает доходы признает равномерно (п. 41 ФСБУ 25/2018) и не изменяет прежний порядок учета актива в связи с его передачей в аренду.

Не операционная (финансовая) аренда

Аренда признается не операционной, если к арендатору переходят экономические выгоды и риски, обусловленные правом пользования предметом аренды (п. 25 ФСБУ 25/2018).

Признаками того, что аренда финансовая, будет любое из обстоятельств:

При не операционной аренде арендодатель признает актив «инвестиция в аренду» на дату передачи предмета аренды. Инвестиция оценивается в размере ее чистой стоимости.

Чистая стоимость определяется путем дисконтирования валовой стоимости аренды по процентной ставке, при использовании которой приведенная валовая стоимость инвестиции в аренду на дату предоставления предмета аренды равна сумме справедливой стоимости предмета аренды и понесенных арендодателем затрат по договору.

Валовая стоимость инвестиции в аренду определяется как сумма номинальных величин причитающихся арендодателю арендных платежей за весь период аренды и потенциальной ликвидационной стоимости предмета аренды.

Если вы уже разобрались с приведенной стоимостью оценочных обязательств по аренде у арендодателя, то поймете, что за длинными формулировками стандарта скрывается «зеркальный» показатель – все, что арендатор заплатит арендодателю по договору, с учетом дисконта по банковской ставке для верного определения стоимости денег в будущем. Плюс негарантированная будущая стоимость объекта к концу аренды.

Только арендатор рассчитает и учтет у себя обязательство в пассивах, а арендодатель учтет у себя инвестицию в активах.

Изменения стоимости инвестиций

Чистая стоимость инвестиции в аренду после даты предоставления предмета аренды уменьшается на величину фактически полученных арендных платежей.

Проценты по инвестиции признаются арендодателем в качестве доходов периода, за который они начислены. Процентный доход рассчитывается следующим образом: чистая стоимость инвестиции в аренду на начало периода, за который рассчитывается доход, умножается на процентную ставку за этот период. (Выполняется действие, обратное дисконтированию, чтобы стоимость, которая на начало периода была приведенной, на конец периода стала текущей).

Чистая стоимость инвестиции в аренду проверяется на обесценение в соответствии с МСФО (IFRS) 9 «Финансовые инструменты». В случае, если обесценение выявлено – информация об этом вносится в учет и раскрывается в отчетности.

Затраты, связанные с договором аренды, арендодатель включает в чистую стоимость инвестиции в аренду по мере осуществления этих затрат, а справедливую стоимость предмета аренды — в чистую стоимость инвестиции в аренду на дату передачи предмета аренды с отнесением указанной стоимости на расчеты с поставщиком (в случае лизинга) или с одновременным списанием переданного в аренду актива (в иных случаях, если предмет аренды признавался в составе активов). Образующаяся при этом разница относится на доходы (расходы) периода, в котором признана инвестиция в аренду

Налоговый учет расходов по договорам аренды с физ.лицом при осно

НК РФ). Перечень видов предпринимательской деятельности, на которые распространяется данный режим, приведен в п. 2 ст. 346.26

НК РФ. После поправок, внесенных в статью Федеральным законом от 21.07.2005 N 101-ФЗ, этот перечень пополнился.

Так, с 2006 г. под уплату ЕНВД подпадает «оказание услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей». То есть сдача в аренду. Но не всякая. Примечание. См. пп. 13 п. 1 ст. 346.26 НК РФ. Что такое «стационарные торговые места, не имеющие залов обслуживания посетителей»? По мнению Минфина России (Письмо от 25.11.2005 N 03-11-04/3/143), сюда подходит формулировка из ст. 346.27 НК РФ для «стационарной торговой сети, не имеющей торговых залов».

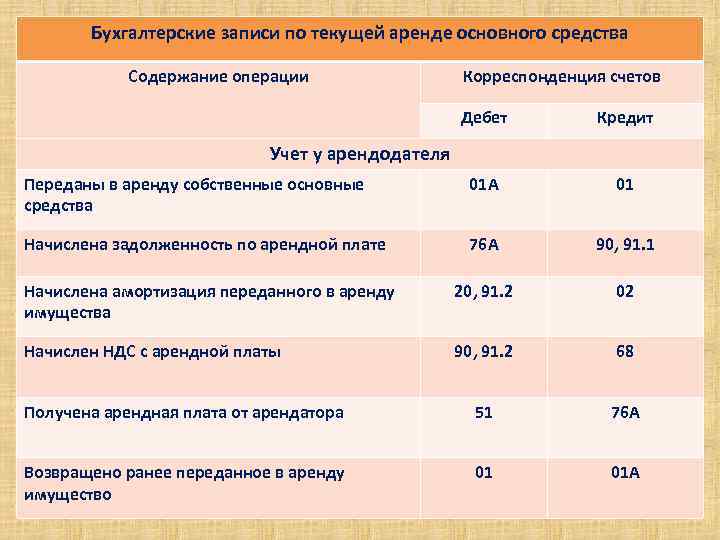

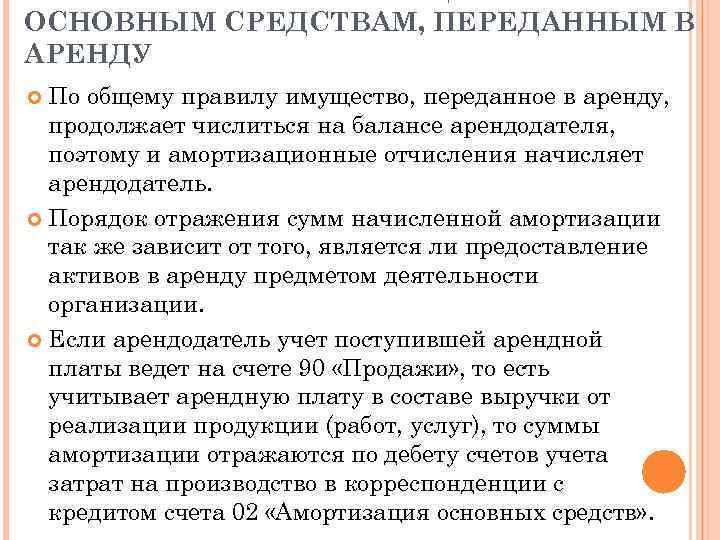

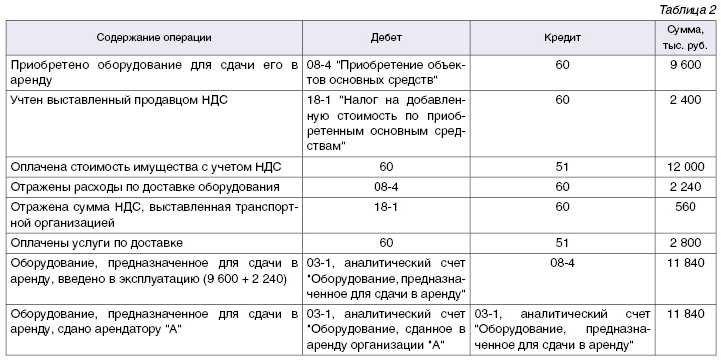

Бухгалтерский учет аренды ОС у арендодателя

Сдача в аренду основных средств может быть обычным видом деятельности организации, а может быть и разовой операцией. При этом счет учета доходов и расходов от арендных операций различный.

Если процесс передачи в аренду основных средств – это обычный вид деятельности предприятия, то используется счет 90 «Продажи».

Все расходы, связанные с передачей объекта основных средств в аренду, собираются по дебету счетов учета затрат (20, 23, 26, 44). После чего в конце месяца списываются одной суммой в дебет сч. 90 проводкой Д90/2 К20, 23, 26, 44. В качестве расходов может выступать амортизация, которую арендодатель продолжает начислять каждый месяц, или расходы на ремонт, если он выполняется арендодателем.

Все доходы, связанные с передачей объекта в аренду, отражаются по кредиту сч. 90, в частности, это поступающие арендные платежи, проводка Д76 К90/1.

По окончании отчетного период на сч. 90 определяется финансовый результат, прибыль или убыток, которые отражается на сч. 99.

Если передача ОС в аренду – это разовая операция, то для отражения арендных операций используется счет 91 «Прочие доходы и расходы», который подробно разбирается здесь.

Расходы по объектам, сданным в аренду, отражаются по дебету сч. 91, доходы в виде арендных платежей по кредиту сч. 91.

Арендные платежи должны включать НДС, поэтому арендодатель должен начислить НДС с полученных платежей (проводка Д91/2 (90/2) К68) и уплатить его в бюджет.

Проводки, которые выполняются в бухгалтерском учета арендодателя:

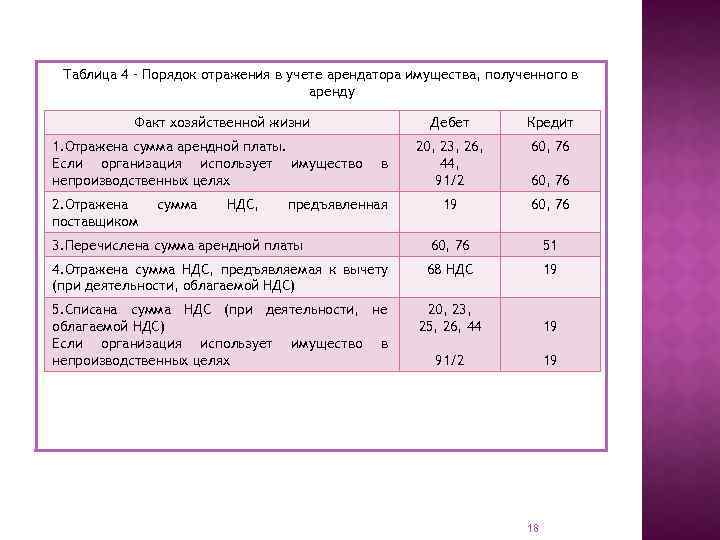

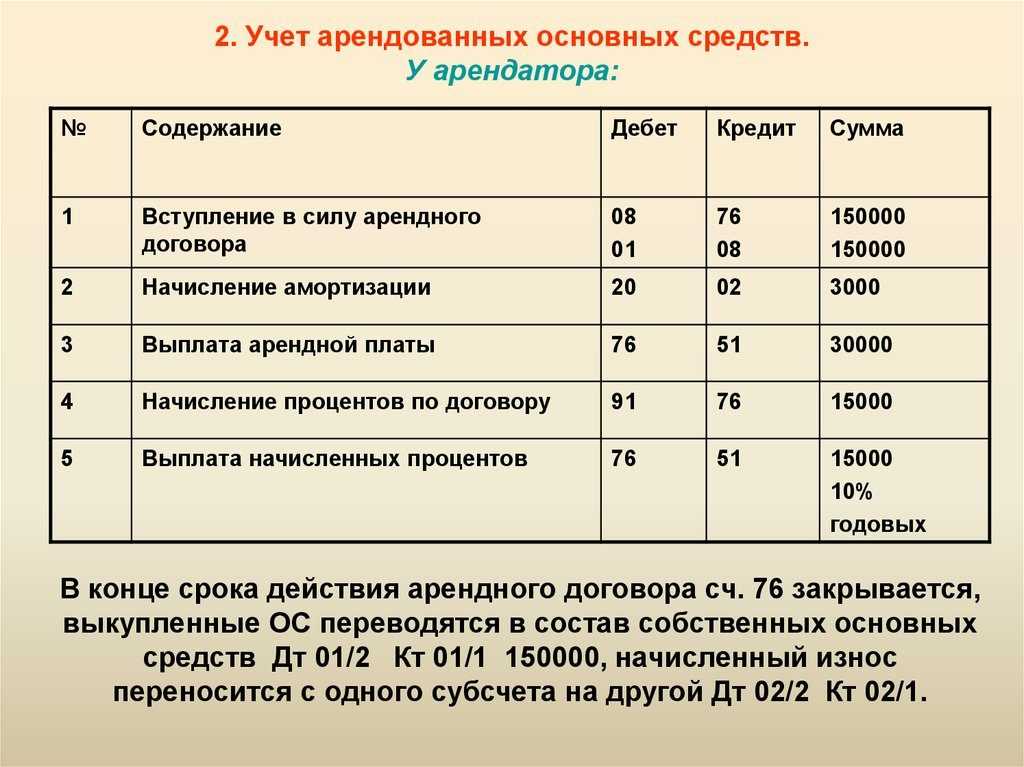

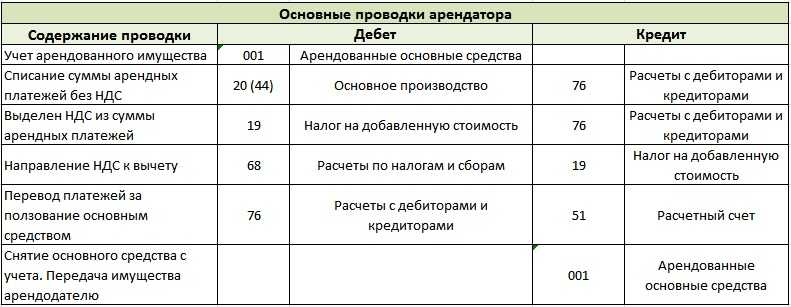

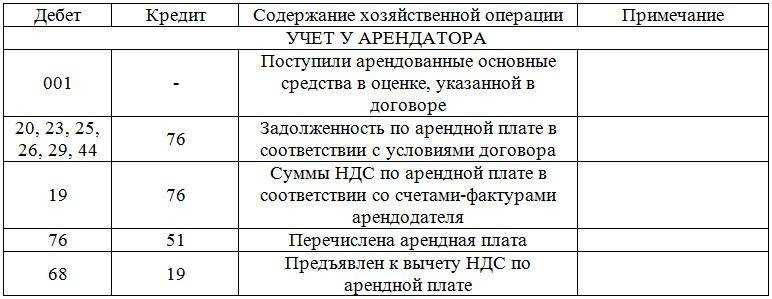

Бухгалтерский учет у арендатора

Арендатор принимает основное средство по договору аренды на забалансовый счет 001, отражает по дебету этого счета стоимость объекта, указанную в договоре аренды.

Амортизацию по арендованным ОС организация не начисляет.

Арендные платежи, которые платит организация списываются в счета учета расходов по обычным видам деятельности проводкой Д20 (44) К76.

Арендные платежи включают в себя НДС, поэтому арендатор имеет право выделить НДС и направить его к вычету (проводки Д19 К76 и Д68.НДС К19).

Уплата арендных платежей арендодателю отражается проводкой Д76 К51.

При возврате арендуемого имущества, оно снимается с забалансового счета 001 (К001).

Проводки по учету арендованных основных средств у арендатора:

Выкуп арендатором арендованного основного средства

Если организация решила выкупить арендованное основное средство, то при этом она должна оплатить выкупную стоимость арендодателю (проводка Д76 К51).

Как обычно, при поступлении основного средства на баланс предприятия все расходы, связанные с его поступлением собираются на 08 счете. Так и в этом случае.

Выкупная стоимость, которую организация заплатила арендодателю за основное средств, взятое ранее в аренду, относится к капитальным вложениям в это основное средство и отражается на 08 счете (проводка Д08 К76).

Уплаченные ранее арендные платежи также относятся к вложениям в основное средств и также отражаются на 08 счете. Эти платежи будут считаться начисленной амортизацией по объекту, проводка имеет вид Д08 К02.

После чего объект вводится в эксплуатацию проводкой Д01 К08.

Проводки при выкупе арендованного основного средства:

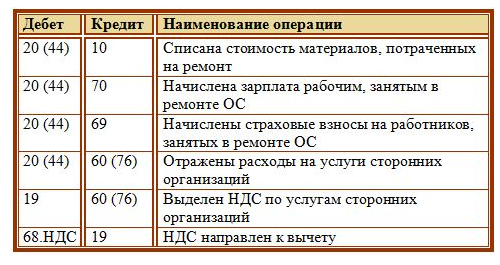

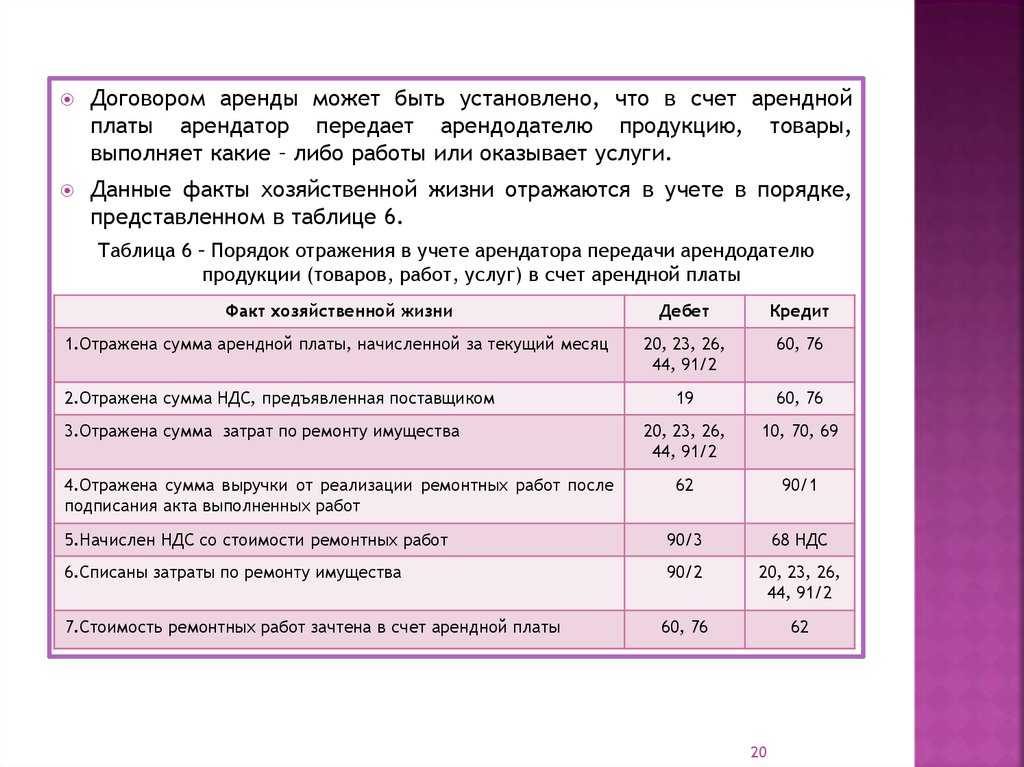

Текущий ремонт может быть проведен самим арендатором за свой счет, тогда все расходы на ремонт списываются на счета учета затрат по обычным видам деятельности. В качестве расходов могут выступать потраченные материалы (проводка Д20 (44) К10), зарплата работников организации, занятых в ремонте (проводка Д20 (44) К70), услуги сторонних организаций (проводка Д20 (44) К76).

Проводки по учету расходов на ремонт у арендатора:

Если договор аренды предусматривает ремонт основных средств за счет арендодателя, то расходы арендатора могут быть зачтены в счет будущих арендных платежей. При этом все расходы арендатора на ремонт по-прежнему списываются на 20 или 44 счет проводками, указанными выше.

После чего все расходы на ремонт, собранные на 20 (44) счете списываются в дебет сч. 76, на котором ведется учет всех арендных платежей, проводка Д76 К20 (44).

Жизне- и конкурентоспособность: теоретическая подоплека

Прежде чем заняться каким-либо видом бизнеса, стоит внимательно проанализировать его с точки зрения потенциала и перспектив. Собственно, нужно получить ответ на вопрос, насколько он будет выгоден, какова его востребованность и имеет ли он возможности для расширения и развития.

Сдача жилья в аренду на короткий срок как предпринимательский проект отличается целым рядом достоинств:

- постоянный спрос потребителей на услугу;

- простота организации (условная);

- сравнительно высокий доход.

Если анализировать каждый из пунктов подробно, то получится следующая картина.

1) Спрос гарантируется целым рядом факторов:

Посуточная аренда интересна клиентам с различным бюджетом, ориентированным на эту услугу, начиная от минимального, заканчивая крупной суммой

Одна категория желает сэкономить, другая ищет максимум комфорта.

Недостаточность предложений в гостиничной сфере дает возможность привлечь внимание к посуточной аренде квартир и тех, кто приехал в командировку, и тех, кто ищет домашнего уюта, и тех, кто попал во время «пик» и не может снять себе номер из-за того, что все занято.

Анонимность и отсутствие «любопытных глаз». Понятно, что зачастую такой формат жилья интересует людей, желающих скрыть сам факт его съема

Клиента, арендующего квартиру на сутки или на несколько часов для интимной встречи, других целей, которые он хочет оставить в тайне, никто не заставит регистрироваться. Сохранность имущества можно обеспечить не только снятием копии паспорта и приложением ее к договору, но и другими способами. Кроме того, арендодатель может гарантировать полную конфиденциальность информации.

Возможность «автономности». При сравнении проживания в гостинице и в квартире у последнего варианта есть ряд преимуществ. Кухня, стиральная машина, утюг дают полный набор для самообслуживания. Тот, кто снимает квартиру, вполне может обеспечить сам себе домашний комфорт и сэкономить средства на навязанных гостиничным форматом услугах. Кроме того, он может питаться «дома», а не в кафе и ресторанах, приготовить себе обед или ужин, что обойдется в разы дешевле.

Режим. Квартира и ключи от нее в кармане обеспечивают свободу прихода и ухода. Никаких ограничений по поводу ночного времени или посещений. Здесь же кроется и весьма действенный механизм привлечения определенной категории клиентуры. Сдавать жилье можно почасово, что удобно для множества людей.

2) В этом виде деятельности есть только один сложный момент – наличие недвижимости в распоряжении предпринимателя. Хотя и к его решению можно подойти по-разному. Все остальные организационные моменты подвластны человеку, не обладающему специфическими знаниями и навыками. Также они не требуют серьезных капиталовложений

Здесь важно:

- Наладить коммуникацию с потенциальными клиентами. Это может быть разноплановая реклама, начиная от размещения объявлений «на столбах» и заканчивая продвижением проекта в интернете.

- Организовать процесс приемки-передачи квартиры. Понятно, что не каждый из жильцов гарантированно будет аккуратным, кристально честным и не повредит, пусть даже случайно, имущество. Поэтому документальное оформление найма обязательно, к примеру, заключение договора сдачи квартиры в аренду с мебелью, чтобы потом было кому предъявлять претензии.

- Отладить бытовую сторону краткосрочной аренды. Тут важен не только первоначальный этап, дизайн интерьера, меблирование, комплектация бытовой техникой, утварью и подобное. Не меньшее значение имеют регулярные работы по уборке, смене белья, профилактический уход и текущий ремонт инженерных коммуникаций и бытовой техники.

3) Высокий уровень доходности. Здесь участвует простой алгоритм:

- Долгосрочная аренда даст меньшую выгоду в плане денежных поступлений от клиентов за определенный срок. Если при оформлении найма на год за месяц вы получите 100 единиц, то краткосрочная сдача позволит увеличить эту цифру минимум на 30-50%. Это связано с тем, что опт (длительный срок) предполагает более низкую оплату.

- Стоит заметить, что расходов при краткосрочной аренде придется нести больше, хотя они полностью окупаются клиентскими платежами.

- Необходимо учитывать, что усилий, так же как и временных затрат, в варианте коротких сроков гораздо больше.

То есть краткосрочная аренда квартир – сравнительно высокодоходный бизнес, простой в организации и наладке, а также не требующий серьезных вложений. Последнее – весьма условно, этот момент нуждается в детальном рассмотрении.

Ситуация третья — договор аренды заключен, но не зарегистрирован

Договор аренды недвижимого имущества подлежит государственной регистрации, если срок его действия составляет один год или более (п. 1 ст. 131, п. 2 ст. 609 и п. 2 ст. 651 ГК РФ). Договоры с такими сроками действия считаются заключенными с момента их регистрации в органах Росреестра (п. 2 ст. 651 ГК РФ).

Минфин России утверждает, что арендную плату по незарегистрированному договору аренды нельзя учесть при расчете налога на прибыль, так как он не является заключенным. Получается, что расходы по нему не соответствуют требованиям п. 1 ст. 252 НК РФ (Письма от 05.03.2011 N 03-03-06/4/18, от 12.07.2006 N 03-03-04/2/172 и от 17.02.2006 N 03-03-04/3/3).

Примечание. Рискованно включать в расходы арендную плату за объект недвижимости, на который у собственника-арендодателя не зарегистрировано право собственности на него.

Однако суды отмечают, что отсутствие госрегистрации договора аренды помещения, заключенного на срок не менее года, не влияет на возможность признания расходов по нему (Постановления ФАС Московского от 26.08.2010 N КА-А41/9668-10 и Северо-Западного от 07.03.2008 по делу N А56-19124/2007 округов).

Значит, арендную плату по незарегистрированным договорам также можно включить в расходы. Главное, чтобы у арендатора был акт приема арендованного помещения и документы, подтверждающие внесение арендной платы, а само помещение использовалось для производственных или служебных целей (Постановления ФАС Уральского от 25.01.2007 N Ф09-12242/06-С2 и Поволжского от 08.06.2006 по делу N А55-25816/2005 округов). Но правомерность признания расходов в подобной ситуации арендатору, скорее всего, придется доказывать в суде.

Если компания не намерена судиться с налоговиками, но и не собирается отказываться от учета расходов на аренду, она может поступить одним из способов:

- договориться с арендодателем о том, чтобы разбить долгосрочный договор аренды на несколько договоров со сроком действия каждого из них менее одного года. Чаще всего стороны заключают договор аренды на 11 месяцев, а по его окончании оформляют новый договор на следующие 11 месяцев. Такие договоры не нужно регистрировать в органах Росреестра (п. 2 ст. 651 ГК РФ);

- не указывать срок действия договора аренды. Договоры аренды, заключенные на неопределенный срок, также не подлежат госрегистрации (п. 2 ст. 651 ГК РФ и п. 11 Информационного письма Президиума ВАС РФ от 16.02.2001 N 59);

- все-таки подать документы на регистрацию долгосрочного договора аренды. В этом случае арендатор сможет включать арендную плату в расходы не с момента госрегистрации договора, а с даты, когда он получил помещение в пользование (Письма Минфина России от 05.03.2011 N 03-03-06/4/18 и от 17.02.2006 N 03-03-04/3/3). Правда, в договоре аренды следует указать, что помещение было передано арендатору до заключения договора аренды, то есть до его государственной регистрации. Кроме того, за регистрацию договора необходимо будет уплатить госпошлину в размере 15 000 руб. (пп. 22 п. 1 ст. 333.33 НК РФ). Даже если всю сумму госпошлины внесет организация-арендатор, она сможет признать ее при расчете налога на прибыль (см. врезку ниже).

Обратите внимание! Госпошлина за регистрацию договора аренды включается в расходы единовременно

За госрегистрацию долгосрочного договора аренды или субаренды недвижимости госпошлину уплачивает та сторона, которая обратилась в органы Росреестра с заявлением о его регистрации (п. 1 ст. 26 Федерального закона от 21.07.1997 N 122-ФЗ). Для юрлица ее размер составляет 15 000 руб., для физлица — 1000 руб. (пп. 22 п. 1 ст. 333.33 НК РФ).

Если заявление подают обе стороны договора, каждая из них вносит сумму, которая определяется делением величины госпошлины пополам (п. 2 ст. 333.18 НК РФ). Аналогичные разъяснения содержатся в Письмах Минфина России от 20.07.2010 N 03-05-04-03/79, Росрегистрации от 15.06.2007 N 9-1879-СВ и от 23.05.2007 N 9-1543-СВ.

Госпошлину за регистрацию договора аренды или субаренды обычно уплачивает арендатор. Эту сумму он вправе единовременно включить в прочие расходы (пп. 1 п. 1 ст. 264 НК РФ). Госпошлина является одним из федеральных налогов и сборов (п. 10 ст. 13 НК РФ). Поэтому в налоговом учете ее отражают в расходах на дату начисления, то есть на дату подачи документов на госрегистрацию (пп. 1 п. 7 ст. 272 НК РФ).

Требование налоговиков включать сумму госпошлины в расходы равными частями в течение срока действия договора аренды или субаренды не основано на нормах НК РФ.

Примечание. Арбитражные суды разрешают арендаторам включать в расходы арендную плату по договорам аренды помещений, которые заключены на один год или больший срок, но не прошли регистрацию в органах Росреестра.

Аренда: отражаем в учете

Отражение в бухгалтерском учете арендных отношений обычно не вызывает затруднений у бухгалтера фирмы, для которой возмездное пользование имуществом третьих лиц носит регулярный характер. Если же договоры аренды для компании – редкий случай, то могут возникнуть вопросы.

Начисление арендной платы — проводки у арендодателя

Договоры по сдаче в аренду могут быть для предприятия основным видом деятельности или единичной сделкой.

В первом случае сбор затрат по обычным видам деятельности проводят на счете 20 (23,25,26,29,44), а выручка отражается на сч.90 «Продажи»:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Дт | Кт | Описание проводки | Документ |

| 62 | 90.1 | Отражена выручка от услуг аренды | Договор, акт приема-передачи, акт оказанных услуг |

| 20 (23,25,26,29,44) | 02 | Отражена сумма амортизации по объекту аренды | Бух.справка |

| 90.2 | 20 (23,25,26,29,44) | Списаны амортизация и прочие расходы по аренде | Накладные поставщиков, акты оказанных услуг и пр., бух.справка |

| 90.3 | 68.2 | Отражен НДС по арендной плате | Счет-фактура выданный |

Если сдача имущества в аренду – разовая сделка для арендодателя, то сумму арендной платы включают в состав прочих доходов, а расходы по передаче объекта – в прочие расходы:

| Дт | Кт | Описание проводки | Документ |

| 62 | 91.1 | Отражена выручка от сдачи имущества в аренду | Договор, акт приема-передачи, акт оказанных услуг |

| 91.3 | 68.2 | Начислен НДС с выручки | Счет-фактура выданный |

| 91.2 | 02 | Списаны затраты (амортизация) объекта аренды | Бух.справка |

| 51 | 62 | Поступила оплата от арендатора | Банковская выписка |

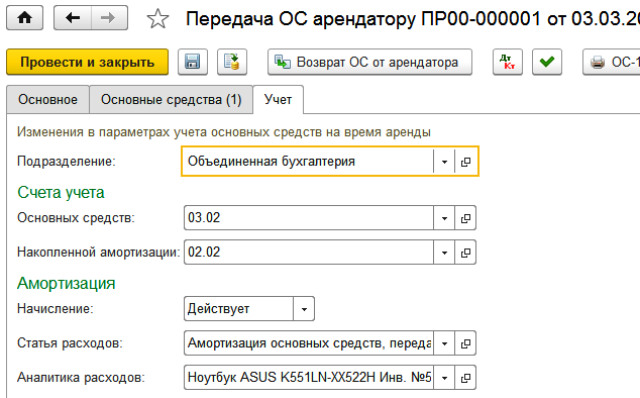

Учет имущества, переданного в аренду, при автоматизированном учете удобнее вести у арендодателя на субсчете сч.01 «Основные средства», амортизацию по ним – на отдельном субсчете сч.02.

Начисление арендной платы — проводки у арендатора

Арендатор при получении имущества по акту приема-передачи должен отразить его за балансом следующими проводками:

| Дт | Кт | Описание | Документ |

| 001 | — | Принят объект аренды | Акт приема-передачи, договор |

| 20 (23,25,26,29,44) | 76А | Начислена арендная плата проводка | Договор, акт оказанных услуг |

| 19 | 76А | Отражен НДС | Счет-фактура полученный |

| 68.2 | 19 | Принят к вычету НДС | |

| 76А | 51 | Оплачена сумма аренды | Платежное поручение |

| 001 | Объект возвращен арендодателю | Акт приема-передачи |

Учет имущества, полученного по договору лизинга, ведется аналогично.

Если условиями финансовой аренды предусмотрен последующий выкуп объекта арендатором, то бухгалтер отразит это так:

| Дт | Кт | Описание | Документ |

| 76 | 51 | Оплачен выкупной платеж | Договор, платежное поручение |

| 08 | 76 | Оприходован объект ОС | Договор, акт формы ОС-1 |

| 19 | 76 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Ввод в эксплуатацию объекта | Приказ руководителя |

| 68 | 19 | Принят к вычету НДС |

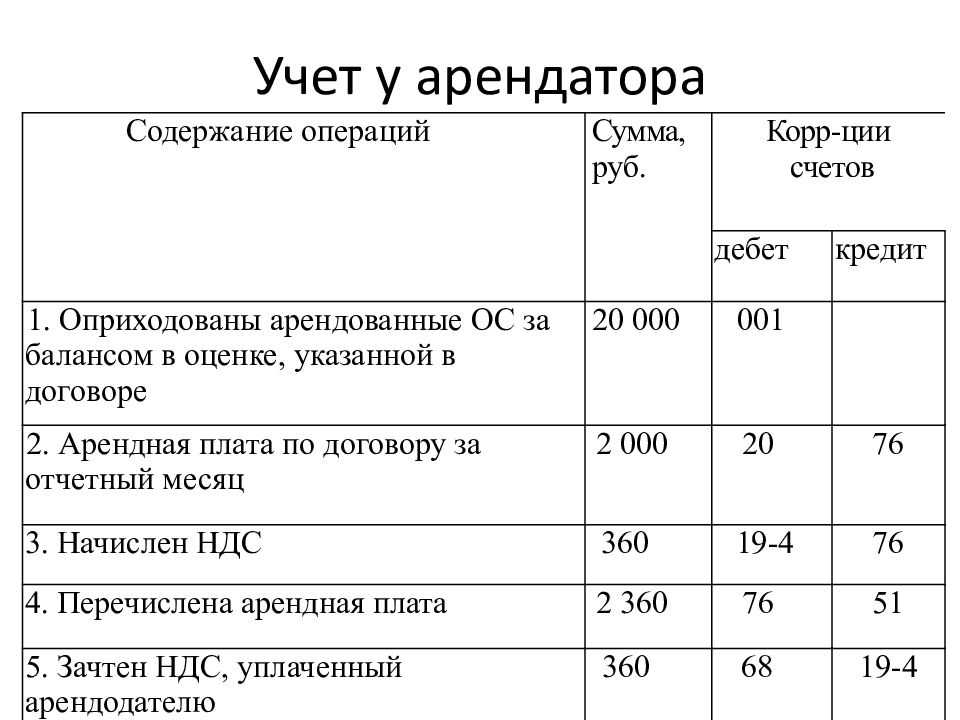

Учёт аренды на забалансовом счёте

Тут никаких изменений по сравнению с предыдущими годами не произошло. Проводки по аренде помещения у арендатора остались такими же.

Приёмка арендованного помещения

При аренде используется счёт бухгалтерского учета 001:

Если арендатор понёс затраты по подготовке помещения к эксплуатации (например, уборка, ремонт), то их нужно отразить так:

Учет аренды помещения у арендатора: проводки

Ежемесячная начисление платы за арендные услуги отражается как:

- Дт 20 (23, 25, 26, 29, 91) — Кт 76 (60) для помещений, используемых для основной деятельности;

- Дт 91.2 — Кт 76 (60) для помещений, используемых для прочей деятельности;

- Дт 44 — Кт 76 (60) для помещений, применяемых в торговле.

При наличии входящего НДС:

Перечисление арендного платежа:

Если арендатор сделал ремонт в помещении, он должен списать расходы следующим образом:

Возврат помещения арендодателю:

Арендодатель — тонкости бухгалтерского учета

Арендные взаимоотношения между сторонами должны строится без нарушений Гражданского кодекса. Обязательно осуществляется заключение договора, отражающего:

- объект арендных отношений;

- длительность действия соглашения;

- цена договора и как передавать деньги в уплату;

- порядок приема-передачи помещения;

- возможность субаренды помещения;

- меры ответственности сторон договора.

Обеспечить сохранность объекта в хорошем функциональном состоянии, путем несения расходов обязанность арендатора. Если договор не прописывает, что работы по кардинальному ремонту в ведении арендатора, по умолчанию это забота арендодателя. Некоторые договаривающиеся стороны, дополняют соглашение пунктом о денежном обеспечении (своеобразный залог), как защитой от возможного причинения ущерба.

Общий учет затрат на аренду

Аренда помещения может включать постоянную (фиксированная цена за квадратный метр) и переменную часть (коммунальные платежи, электроэнергия). При наличии в условиях договора переменной арендной платы, собственник помещения самостоятельно уплачивает сумму этих обязательств управляющим компаниям, а потом выставляет арендатору счет пропорционально потребленным им услугам.

На последнее число месяца организация включает затраты на аренду помещения в расходы. От предназначения площади (склад, офис, производственный цех и т.д.)зависит выбор счета отражения начисления арендной платы:

По дебету:20, 26, 23, 25, 44, 29, по кредиту — счет 60.

Оплата:

Дебет 60 Кредит 51.

Арендодатель, являющийся плательщиком НДС, выставляет счета-фактуры:

- Дебет 19 Кредит 60 –входной НДС;

- Дебет 68 НДС Кредит 19 – НДС принят к вычету.

Но это возможно, если помещение используется для нужд, облагаемых этим налогом.

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | Начислена арендная плата | 36 000 | Акт приемки/передачи Договор аренды

Счет-фактура |

|

| 60.01 | Перечислены деньги арендодателю | 36 000 | Платежное поручение исх. | |

| 19 | 60.01 | Учтен НДС по аренде | 5492 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 5492 | Счет-фактура |

Какие документы понадобятся для ведения бизнеса?

Чтобы оформить «отношения» с квартиросъёмщиками, бизнесмену нужно будет подготовить папку со следующими документами:

- Свидетельство (или выписка из ЕГРИП) о том, что данное жильё является вашей собственностью;

- Договор купли-продажи, либо любой другой документ, который дает арендодателю право на квартиру;

- Выписка из ЖЕКа обо всех прописанных в этой квартире (предоставляется, если арендодатель хозяин жилья);

- Нотариально заверенное согласие от всех совладельцев квартиры на аренду (если совладельцев несколько);

- Если квартира в субаренде – первичный договор аренды квартиры и согласие собственника (если это прописано в договоре аренды);

- От клиента требуется только ксерокопия титульной страницы паспорта и страницы, где указана прописка.

Что нужно прописать в договоре с арендатором?

Чтобы составить этот документ, эксперты рекомендуют обратиться к профессиональным юристам. Конечно, кому-то может показаться, что тратить на это лишние деньги не стоит. Но, проанализировав разные ситуации, возникающие при сдаче квартир посуточно как бизнес, отзывы владельцев, вы убедитесь, что юридически грамотный документ поможет избежать многих неприятных ситуаций и конфликтов, а также будет основанием для предъявления претензий клиентам о возмещении нанесённого ущерба (если такое вдруг случится).

В целом, договор о краткосрочной аренде жилья должен иметь следующие разделы:

- Предмет договора. В этом разделе указывается информация об адресе и характеристиках объекта. А также – цель аренды. То есть – количество времени проживания;

- Арендная плата. Указывается сумма за один день проживания и сумма за весь период;

- Порядок заселения. Тут должны быть указаны точное время заселения и окончания термина проживания;

- Права и обязанности. Здесь прописываются обязанности обеих сторон договорных отношений. Например, арендатор обязан следить за порядком, вовремя оплатить арендную плату, не приводить шумные компании и прочее. В общем, этот пункт нужно обставить так, чтобы вы в любом случае были в плюсе. Но это не значит, что вы должны забывать и о своих обязанностях. Ведь на случай, если вы забыли вписать в договор свою часть обязанностей, существует ещё и гражданское законодательство;

- Ответственность. Порчу имущества клиент возмещает за свой счёт. А, чтобы предостеречь его от такой неприятности, можно вписать сумму штрафных санкций за несвоевременное возмещение;

- Данные сторон, заключивших договор (Ф. И. О., серия и номер паспорта, подписи);

- В договор можно также включить другие пункты. Например, о форс-мажорных обстоятельствах, о дополнительных услугах и порядке оплаты и т.д.