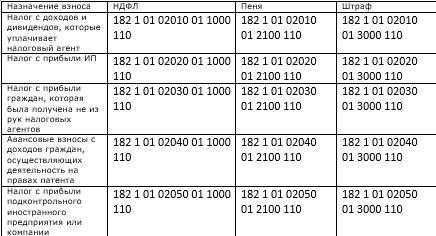

- Как высчитать НДФЛ?

- Какие доходы не облагаются налогом?

- Правила расчета налога с примерами

- Особенности уплаты НДФЛ отдельными категориями.

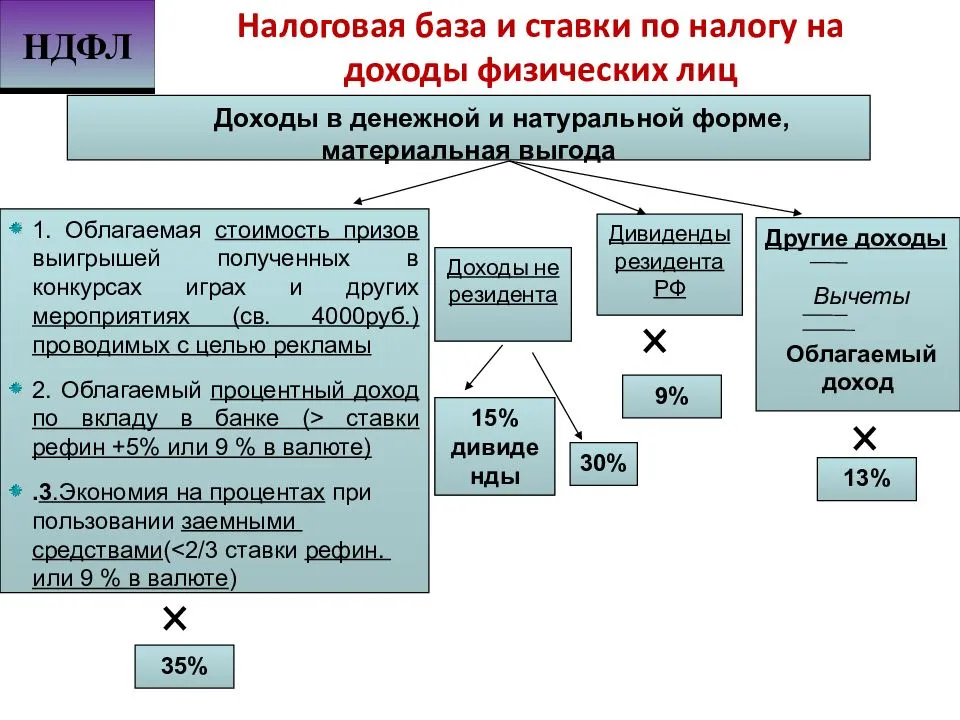

- База по НДФЛ и ее расчет

- Налоговая база для исчисления налога в 3-НДФЛ

- Основная база и имущественный вычет

- Зачем и как платить подоходный налог?

- Как происходит уплата налога

- Оплата налога и представление отчётности

- Расчет подоходного налога с зарплаты

- Как рассчитать подоходный налог в калькуляторе — инструкция

- Формулы, как посчитать 13 процентов от суммы на руки и начисленной

- Примеры расчета НДФЛ с зарплаты

- Без льгот

- С вычетами на детей

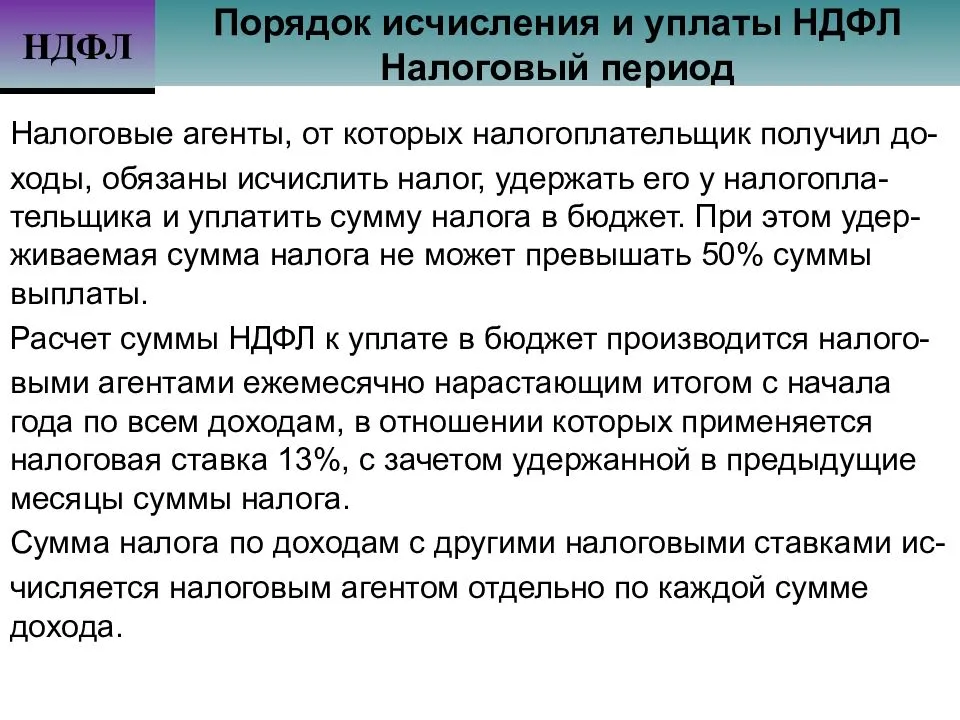

- Как налоговому агенту рассчитать НДФЛ по доходам резидентов

- Налоговые вычеты и порядок их получения

- Плательщики и объект налогообложения

- Статья 214.2. Особенности определения налоговой базы при получении доходов в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации

- Налоговые ставки: какие виды бывают?

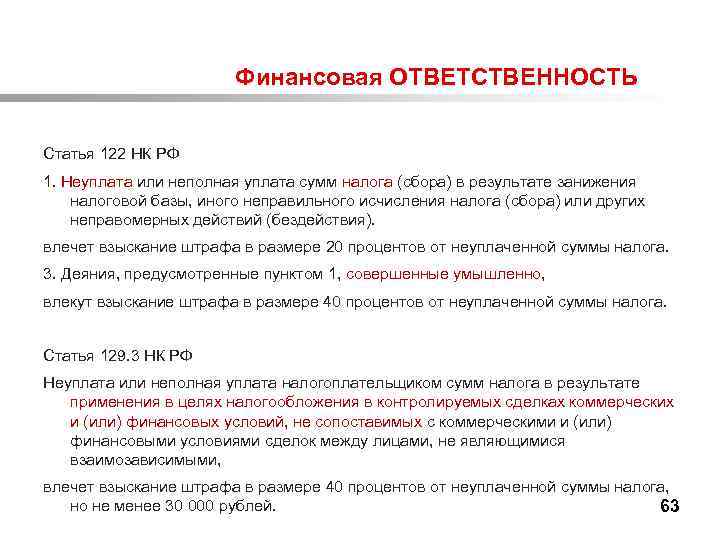

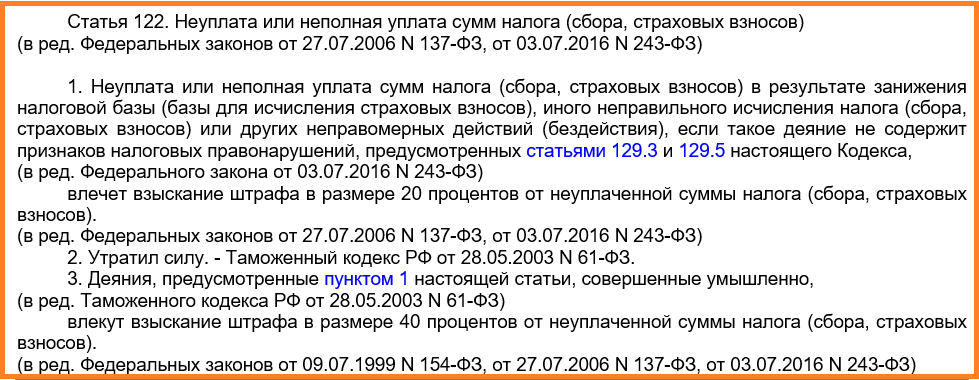

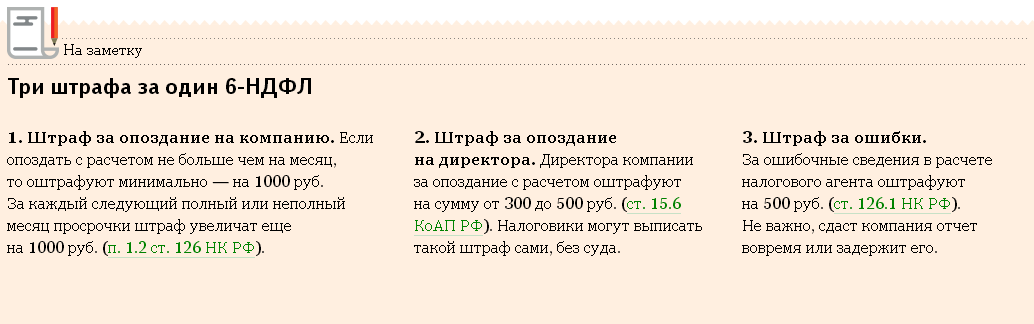

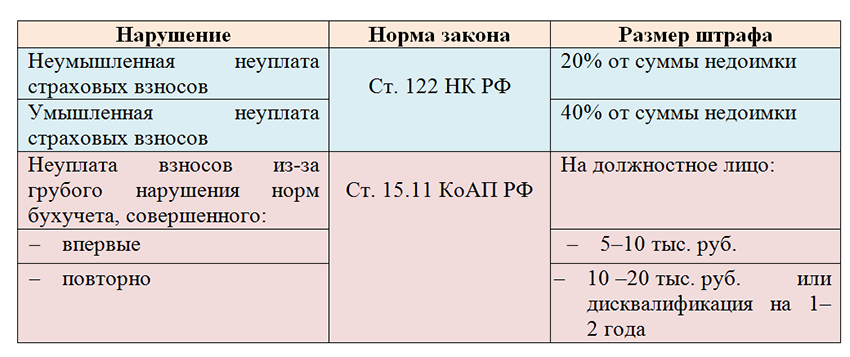

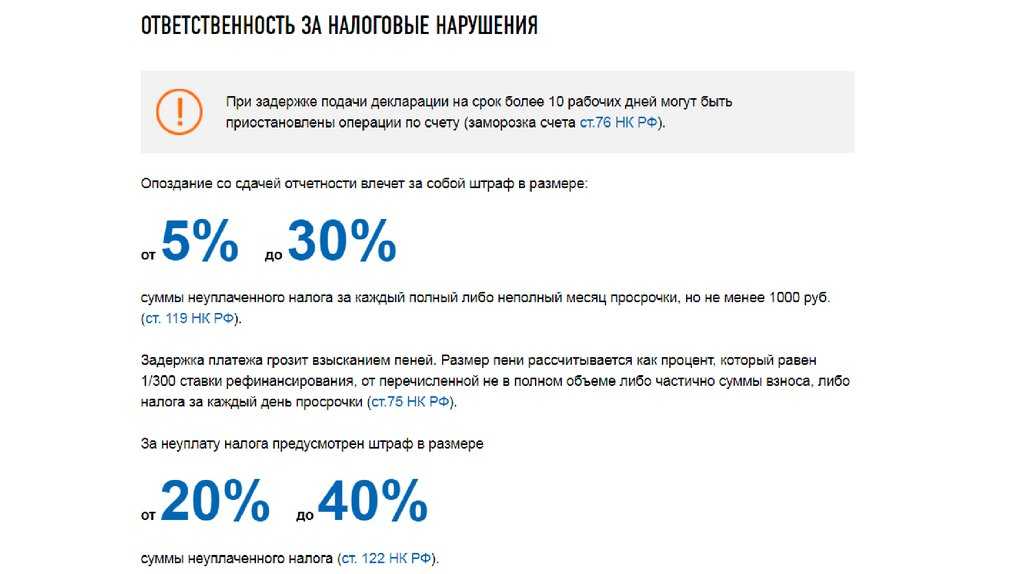

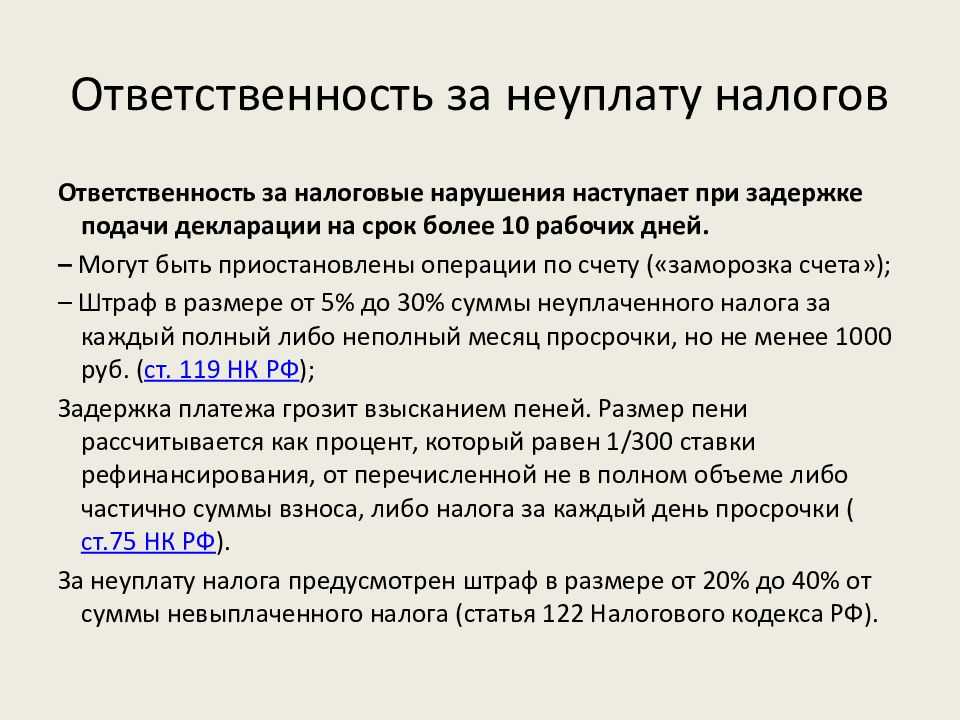

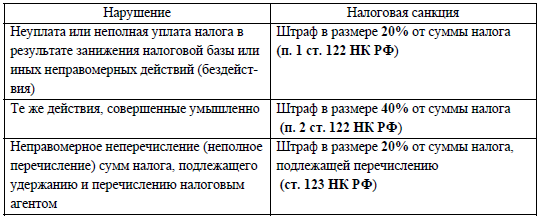

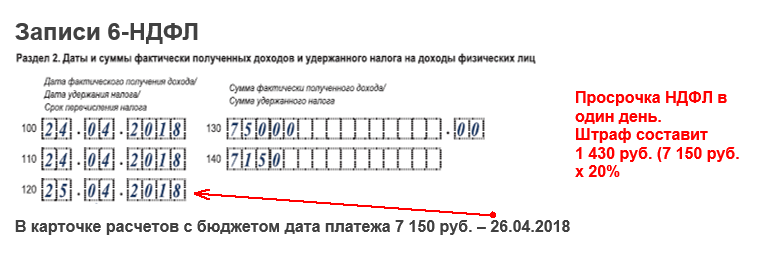

- Что будет, если не заплатить НДФЛ

- Для какого налога повышается ставка

Как высчитать НДФЛ?

После того, как мы рассмотрели основные моменты и определились с главными понятиями, можно перейти к ответу на первоначальный вопрос: «Как же рассчитывается тот самый НДФЛ?»

Важно понимать, что такой расчёт должен быть произведён максимально точно и безошибочно, чтобы избежать санкций от надзорных органов. Чтобы это сделать, существуют специальные формулы, с ними мы познакомимся ниже

В целом расчёт налога на доходы имеет три этапа:

- определение общих доходов, которые будут облагаться налогом, уточнение ставки для каждого типа;

- исчисление налоговой базы по всему периоду налогообложения (не забывайте, что для каждой ставки по каждому типу дохода требуется своя база);

- непосредственный подсчёт, производимый по формуле.

В статье №225 НК РФ указано, что формула расчёта НДФЛ выглядит следующим образом:

Рассмотрим подробнее, как рассчитать НДФЛ за один месяц из зарплаты работающего резидента России. Для начала рассчитаем финансовую (налоговую) базу — она будет равняться сумме доходов, облагаемых по ставке 13%, начисленных с начала года, за минусом суммы вычетов (к примеру, имущественного или социального). Теперь можно переходить непосредственно к расчёту самого налога за месяц. Узнать его можно следующим образом – из суммы НДФЛ с начала года необходимо вычесть НДФЛ, исчисленный из заработной платы сотрудника с начала года и по месяц, предшествующий расчётному месяцу.

Чтобы рассчитать подоходный налог для нерезидента страны, формулу нужно изменить. Напомним, что трудовые доходы для лиц, имеющих статус нерезидентов, облагаются 30%-ной ставкой. Получается, что для них сумма НДФЛ будет равна налоговой базе, умноженной на 30%.

Ещё две формулы могут быть одинаково применимы, если необходимо произвести расчёт налога от суммы «на руки» сотруднику

Это важно в том случае, если в момент трудоустройства было обговорено, что зарплата ему будет выплачиваться именно таким образом. Высчитать подоходный налог в такой ситуации можно двумя вариантами:

Также необходимо знать, что подоходный налог принято исчислять в целых рублях. Суммы, содержащие менее пятидесяти копеек, будут округляться в меньшую сторону, более пятидесяти копеек – в большую, до «полного» рубля.

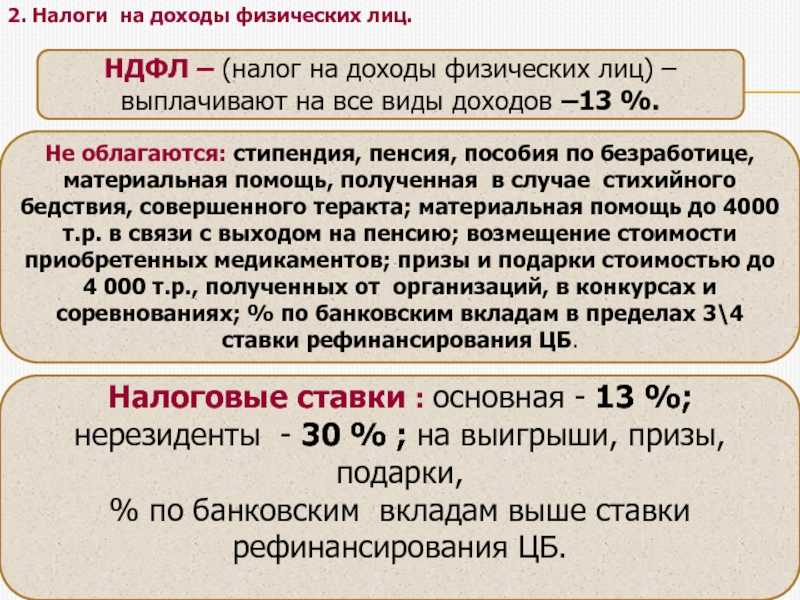

Какие доходы не облагаются налогом?

Согласно Налоговому кодексу России, НДФЛ облагается всё, что может подходить под определение «доход». Но существует конкретный список доходов, которые налогом не облагаются

Причём, в данном случае не важно, получает ли эти доходы резидент или нерезидент страны. К ним относятся:

- Подарки стоимостью менее 4 тысяч рублей, полученные сотрудником или бывшим сотрудником (пенсионером) от работодателя.

- Пенсионные начисления гражданам, достигшим законодательно установленного возраста для выхода на пенсию.

- Выплаты гражданам, признанным нетрудоспособными в медико-социальном бюро, посредством проведенной организацией экспертизы.

- Материальная помощь в размере менее, чем 4 тысяч рублей, полученная сотрудником или бывшим сотрудником (пенсионером) от работодателя.

- Материальная помощь малообеспеченным семьям, статус которых подтверждён государством.

- Оплата из чистой прибыли работодателя медицинской помощи для своего сотрудника или членов его семьи.

- Денежные пособия по беременности и родам, алименты.

- Вознаграждения донорам крови.

- Компенсация за ущерб здоровью работника.

- Компенсация стоимости путёвок в санатории и прочие учреждения, связанные с оздоровлением граждан.

- Расходы на повышение профессиональной квалификации сотрудника.

- Оплата переподготовки, получения образования или профессиональной подготовки сотрудника.

- Стипендии, получаемые студентами высших образовательных учреждений.

- Гранты на образовательную или научную деятельность.

- Компенсация в связи с увольнением, сумма которой составляет не больше, чем троекратный размер среднемесячной зарплаты (шестикратный размер для жителей Крайнего Севера).

- Материальная помощь семье умершего сотрудника.

- Материальная помощь, выплаченная гражданам, пострадавшим от стихийного бедствия или иной чрезвычайной ситуации.

- Компенсация сотруднику расходов по уплате процентов по кредиту на строительство или покупку недвижимости.

Для каждого налога предусмотрена своя ставка

Правила расчета налога с примерами

Чтобы рассчитать размер НДФЛ, следует определить налоговую базу (НБ). Указанный параметр фиксируется ежемесячно по нарастающей (начиная с января). Затем НБ минимизируется за счет положенных от работодателя вычетов (стандартный, имущественный, социальный).

Для вычисления налога используется формула:

Чтобы определить сумму фискального сбора за текущий месяц, достаточно применить следующую методику расчета:

Пример №1

Петров И.В. получает зарплату в размере 42 000 рублей/мес. Его сын находится в частной клинике на лечении, в связи с чем сотрудник получает социальный вычет в размере 1 200 рублей ежемесячно. Дополнительно в июне Петрова И.В. премировали суммой в 15 000 рублей. Определим величину НДФЛ, которая подлежит удержанию за июнь.

НБ по налогу составит (период с января по июнь):

42 000 р. х 6 мес. + 15 000 р. – (1200 р. х 6 мес.) = 259 800 р.

Рассчитаем размер НДФЛ (за период с января по июнь):

259 800 х 13% = 33 774 р.

Вычислим налог, удержанный с доходов за период с января по май:

(42 000 р. х 5 мес. – (1 200 р. х 5 мес.)) х 13% = 26 520 р.

Размер НДФЛ за июнь составит:

33 774 р. – 26 520 р. = 7 254 р.

Пример №2

Ковалев С.С. сдает в аренду складское помещение предприятию за 25 000 рублей/месяц.

Рассчитаем, какую сумму гражданин получит на руки после удержания НДФЛ:

- 25 000 р. х 12 мес. = 300 000 р./год;

- 300 000 р. х 13% = 39 000 р. (размер налога).

Годовая прибыль арендодателя после уплаты НДФЛ составит:

300 000 р. – 39 000 р. = 261 000 р.

Особенности уплаты НДФЛ отдельными категориями.

ИП как физическое лицо платит налог на доходы физических лиц. При уплате налога следует четко делить те средства, которые были получены в виде дохода от занятия предпринимательской деятельностью и доходы индивидуального предпринимателя как физического лица.

При использовании индивидуальным предпринимателем ЕНВД или УСН доходы, полученные от приносящей доход деятельности, НДФЛ не облагаются.

Чтобы избежать двойного налогообложения одного дохода дважды, следует правильно учитывать полученные средства. В противном случае у проверяющих органов в случае спорных моментов будут правовые основания доначислить неуплаченный налог.

База по НДФЛ и ее расчет

Рассчитывая НДФЛ, необходимо руководствоваться ст. 225 НК РФ и прежде всего установить налоговую ставку по каждому виду доходов. Расчет осуществляется за период, признаваемый налоговым, и строго в рублях. Если доход был получен физлицом в другой валюте, то, опираясь на НК РФ, он должен быть пересчитан по курсу Банка России на дату получения дохода.

Законодательство РФ дает вполне четкую формулу для расчета налога, которая имеет следующий вид:

Рассчитывая налоговую базу по НДФЛ при получении доходов в натуральной форме, следует опираться на общие принципы. Порядок определения таких доходов регламентирован ст. 211 НК РФ. В случае получения дохода от товаров, услуг в подобной форме база определяется как их стоимость, посчитанная в соответствии с ценами на рынке.

Налоговая база по НДФЛ при получении дохода в виде материальной выгоды определяется согласно ст. 212 НК РФ. Рассчитывается с применением специальных налоговых ставок в каждый последний день месяца.

Налоговая база для исчисления налога в 3-НДФЛ

После определения базы и ее расчета полученные данные должны быть зафиксированы в отчетности, которая по итогам отчетного периода сдается в ИФНС. Налоговая база для исчисления налога в 3-НДФЛ находит свое отражение в разделе 2 декларации, в строке 060. После того как база определена, рассчитывают сумму к уплате. Для этого данные из поля 060 умножают на соответствующую ставку. Полученная сумма заносится в строку 070 3 НДФЛ.

Данные в строке 070 обозначают расчетную величину. По факту же перечисленный налог может быть как больше, так и меньше. Излишне уплаченная сумма возвращается налогоплательщику, а недостающая сумма должна быть внесена в бюджет. Для того чтобы рассчитать сумму к возврату или доплате, заполняют поля с 080 по 140 в декларации.

Так как ставка по НДФЛ может быть разной, по каждой должен быть заполнен свой раздел декларации. Сам же размер ставки прописывается в поле 001. Отчетность 3-НДФЛ сдается по итогам года до 30 апреля.

Основная база и имущественный вычет

Начиная с доходов 2021 года, имущественный налоговый вычет НДФЛ по расходам физлица на приобретение (строительство) жилья, земельного участка, предоставляют в отношении его доходов, входящих в основную налоговую базу.

При этом, если суммы дохода, составляющую основную налоговую базу недостаточно для права на получение указанного имущественного вычета, можно применить вычет к налоговой базе по следующим видам доходов – не входящих в основную базу, но тоже облагаемых по ставке 13% (при наличии таковых):

Также при определении основной налоговой базы можно уменьшить облагаемые доходы на сумму инвестиционного вычета, предусмотренного подп. 2 п. 1 ст. 219.1 НК РФ. Это деньги, внесённые на ИИС. Об этом говорит письмо Минфина от 18.02.2021 № 03-04-06/11087.

Зачем и как платить подоходный налог?

Подоходный налог является весьма важным – именно с его помощью пополняется львиная доля местного и федерального бюджета. Поэтому государство бдительно следит за тем, чтобы налоги уплачивались аккуратно. Для облегчения жизни граждан бремя выплат НФДЛ переложено на компании, в которых они трудоустроены.

Сотрудник освобождён от заполнения справки и квитанции, самостоятельно бегать по кредитным организациям, отстаивать многочасовые очереди и ежегодно подавать декларационные бланки в налоговую службу

Однако, имеется нюанс. Бухгалтерский отдел «прикрывает» сотрудников исключительно в тех случаях, когда речь идёт о трудовых доходах. Если же вам удалось продать недвижимость или выиграть в лотерею, декларировать полученные средства нужно самостоятельно. Для этого нужно отчитаться в налоговой инспекции по месту жительства о полученных доходах, забрать у сотрудника соответствующую квитанцию для заполнения и перечислить НДФЛ самостоятельно, воспользовавшись услугами банка.

Если плательщик решил предоставить документы о внезапно приваливших деньгах в налоговую с опозданием или не передать вообще, он получит штраф. Кстати, если штраф оплатить, а декларацию так и не предоставить, то в скором времени штрафные санкции вернутся уже в большем объёме.

Как происходит уплата налога

Уплата налога на доходы физических лиц может производиться двумя следующими путями:

- работодатель автоматически будет от положенного вам оклада отделять вашу процентную ставку, и перечислять ее в казну;

- если над вами работодателя нет, но трудовую деятельность вы ведете, данная обязанность должна осуществляться вами самостоятельно.

Некоторые граждане, за которых налоговые агенты не передают средства в казну страны, сами являются для себя таковыми, и обязаны осуществлять все связанные с этим процедуры самостоятельно

30 число апреля месяца является последним днем подачи деклараций о доходах лицами, которые обязаны самостоятельно оные декларировать. К данной категории относятся представители следующего перечня:

- индивидуальные предприниматели;

- занимающиеся частной юридической практикой специалисты (нотариусы, адвокаты и проч.);

- граждане, которые выиграли в лотерею или иную игру, основанную на механизме принятия риска;

- граждане, которые продали какое-либо имущество, и получили по нему доход (только в том случае, если имущество продано ранее, чем предпочтительно по закону);

- граждане, которые получают доход в виде выплат, как наследники создавших какие-либо научные, литературные или изобретательские произведения авторов;

- физические лица, получившие деньги в подарок от других физических лиц;

- физические лица за денежные вознаграждения, поступившие не от налоговых агентов, то есть каких-либо организаций;

- резиденты Российской Федерации, которые получили денежные средства из источников, располагающихся непосредственно за пределами Российской Федерации;

- граждане, с дохода которых налоговые агенты не удержали налоговый сбор.

Если вы, например, работаете репетитором, то деньги, взимаемые с ваших учеников за оказываемые услуги, принадлежат вам не на 100%, а только на 87%. Оставшиеся 13% должны перечисляться в казну нашего государства

Лица, которые являются налоговыми резидентами страны, обязаны выплачивать данный сбор по ставке в 13%. Однако, помимо данной ставки существует еще 4, о которых мы поговорим чуть позднее, и обсудим также, каким образом регулируется их применение в том или ином случае.

Получается, что если вы зарабатываете какого-либо рода доходы среди вышеописанных, то нужно обязательно помнить, что все поступившие к вам средства придется отразить в налоговой декларации, которая предоставляется на проверку до наступления 30 апреля года, который следует за налоговым периодом, в который вы получили подотчетные средства.

Передача документа осуществляется непосредственно в налоговую инспекцию, территориально принадлежащую к месту вашего проживания

После подачи декларации наступает обязанность по уплате в казну части полученного дохода. Сделать это нужно будет до середины (15 числа) июля того же года.

Оплата налога и представление отчётности

Порядок уплаты

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях, у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

(Информация о величине ежемесячных авансовых платежей, подлежащих уплате в 2018 году иностранными физическими лицами, осуществляющими трудовую деятельность по найму на основании патента согласно статье 2271 НК РФ, размещена на официальном сайте ФНС России в разделе «Физические лица»).

Заполнить декларацию

В бумажном виде

Бланк предоставляется бесплатно в налоговых инспекциях

Узнать адрес инспекции можно с помощью сервиса

В электронной форме

Использовать программу по заполнению декларации

Оплатить налоги

Оплатить налог на доходы физических лиц можно с помощью сервиса «Уплата налогов физических лиц»

ЭЛЕКТРОННЫЕ СЕРВИСЫ

ДОКУМЕНТЫ

ВИДЕО

Расчет подоходного налога с зарплаты

Каждый месяц работодатель должен платить за каждого официально оформленного работника взносы обязательного страхования из своих средств. А с зарплаты сотрудников требуется рассчитать и уплатить подоходный налог. Рассмотрим, как это сделать.

Казалось бы, очевидно, как определить сумму НДФЛ — умножить все доходы на 0,13 или 0,3. Но фактически к каждому случаю применима система вычетов по налогам. Мы подскажем, как найти список всех этих ситуаций — они перечислены в статье 217 Налогового Кодекса. Из наиболее часто применяемых вычетов стоит упомянуть связанные с оплатой обучения и лечения, собственного и определенных категорий родственников, оплатой ипотеки. Не облагаются ставкой 13% такие выплаты работникам, как:

- определенная государством матпомощь при рождении или усыновлении в сумме до 50 000 р;

- единовременная выплата при уходе из жизни кого-то из членов семьи;

- командировочные внутри страны до 700 р. и за границей 2500 р. в сутки:

- призовые вознаграждения и материальная помощь, выданная по заявлению в связи с определенными ситуациями в сумме до 4000 за весь год;

- некоторые виды государственных премий, пособий и компенсаций;

- алименты, взысканные по судебным решениям и приказам.

Понимание системы налоговых вычетов может подсказать работодателям, как вполне законно сэкономить на налоговых и страховых выплатах в бюджет. Для этого нужно заранее договориться с работником и заменить часть зарплаты целевыми отчислениями на погашение ипотеки или оплату за обучение. С этих денег не надо будет платить НДФЛ и взносы обязательного страхования.

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ

Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

С вычетами на детей

С начисленной суммы:

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 0 + 1400 + 3000 = 4400 (на первого не положен, так как ему больше 18 лет);

- НДФЛ = (34000 — 4400) * 0.13 / 0.87 = 4422.99;

- Зарплата на руки = 34000 + 4422.99 = 38422.99.

Как налоговому агенту рассчитать НДФЛ по доходам резидентов

Действовать надо следующим образом. Сложить доходы человека по всем вышеуказанным базам нарастающим итогом с начала года и применить вычеты. Далее выбрать ставку.

Если сумма всех баз составляет 5 млн руб. или менее — ставка равна 13%.

Если сумма всех баз составляет более 5 млн руб. — ставка комбинированная, состоящая из двух частей. Первая часть — 650 тыс. руб. Вторая часть — 15% от суммарного дохода по всем базам, превышающего 5 млн руб. (см. « С 2021 года будет увеличена ставка НДФЛ для крупных доходов »).

ВАЖНО

В отношении доходов, полученных в 2021 и 2022 годах, действует особое правило. В этот период алгоритм определения ставки нужно применять не к сумме всех баз, а к каждой базе в отдельности. Так сказано в пункте 3 статьи 2 комментируемого Закона № 372-ФЗ.

Налоговые вычеты и порядок их получения

Налоговый вычет представляет собой сумму, которая уменьшает размер налогооблагаемой базы (дохода). Претендовать на налоговые вычеты может гражданин, доходы которого облагаются по ставке 13%.

В Налоговом кодексе выделяются 5 групп налоговых вычетов:

- Стандартные налоговые вычеты: вычет на налогоплательщика и на детей;

- Социальные: расходы на благотворительность, обучение, лечение, накопительную часть трудовой пенсии и др.;

- Инвестиционные: от продажи ценных бумаг, от инвестиций;

- Имущественные: продажа имущества, покупка жилья, строительство жилья и др.;

- Профессиональные: доходы ИП, авторские вознаграждения и др.

Общие правила предоставления налогового вычета по НДФЛ: по окончании календарного года налоговая инспекция выплачивает средства по месту жительства физического лица. Для получения денег необходимо подать налоговую декларацию НДФЛ по форме 3-НДФЛ. К декларации прикладываются необходимые документы.

1 file(s) 90.50 KB

Плательщики и объект налогообложения

Общая информация

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

— лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

— лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:индивидуальные предприниматели;нотариусы, адвокаты, другие лица, занимающиеся частной практикой;физические лица по вознаграждениям, полученным не от налоговых агентов (например, по договорам аренды имущества, договорам найма);физические лица по суммам, полученным от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;физические лица, резиденты Российской Федерации по доходам, полученным от источников, находящихся за пределами Российской Федерации;физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;физические лица, получающие от физических лиц доходы в порядке дарения от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;доходы, полученные в порядке наследования от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;физические лица, получающие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала НКО.Пример:Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультация, подлежат обложению налогом на доходы физических лиц.

Объект налогообложения

Доходы, облагаемые НДФЛ

НК РФ Статья 209. Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Виды облагаемых налогом доходов перечисляются в статье 208 Налогового Кодекса РФ

НК РФ Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

Сюда входят. в том числе, доходы:

от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;от сдачи имущества в аренду;доходы от источников за пределами Российской Федерации;доходы в виде разного рода выигрышей;иные доходы.

Доходы, не облагаемые НДФЛ

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Сюда относятся, в том числе, доходы:

от продажи имущества, находившегося в собственности более минимального предельного срока владения объектом недвижимости;доходы, полученные в порядке наследования от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца и мать) братьев и сестер);доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации;иные доходы.

Отчетный период и налоговый период

Отчетный период — Год

Налоговый период — Год

Статья 214.2. Особенности определения налоговой базы при получении доходов в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации

1. В отношении доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, налоговая база определяется налоговым органом как превышение суммы доходов в виде процентов, полученных налогоплательщиком в течение налогового периода по всем вкладам (остаткам на счетах) в указанных банках, над суммой процентов, рассчитанной как произведение одного миллиона рублей и ключевой ставки Центрального банка Российской Федерации, действующей на первое число налогового периода, с учетом особенностей, установленных настоящей статьей.

При определении налоговой базы в соответствии с настоящим пунктом не учитываются доходы в виде процентов, полученных по вкладам (остаткам на счетах) в валюте Российской Федерации в банках, находящихся на территории Российской Федерации, процентная ставка по которым в течение всего налогового периода не превышает 1 процента годовых, а также по счетам эскроу.

2. В случае, если доходы, указанные в пункте 1 настоящей статьи, номинированы в иностранной валюте, такие доходы в целях настоящего пункта пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату фактического получения дохода.

3. Расчет суммы налога по итогам налогового периода осуществляется налоговым органом на основании информации, представленной банками в соответствии с пунктом 4 настоящей статьи.

4. Банк обязан представлять не позднее 1 февраля года, следующего за отчетным налоговым периодом, в налоговый орган по месту своего нахождения информацию о суммах выплаченных процентов (за исключением процентов, выплаченных по вкладам (остаткам на счетах) в валюте Российской Федерации, процентная ставка по которым в течение всего налогового периода не превышает 1 процента годовых, и по счетам эскроу) в отношении каждого физического лица, которому производились такие выплаты в течение налогового периода.

Формы и форматы представления указанной в настоящем пункте информации утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

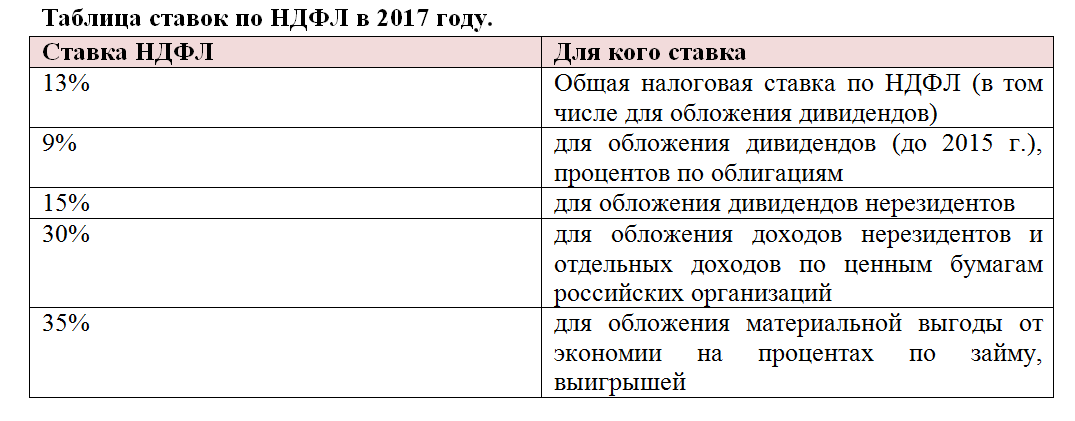

Налоговые ставки: какие виды бывают?

Можно выделить четыре основных типа или вида ставок по налогам. Традиционно, исходя из способа начисления их называют регрессивными и прогрессивными, твёрдыми и пропорциональными. Разберём каждый из них.

Таблица 1. Виды налоговых ставок

| Вид | Значение |

|---|---|

| Ставки твёрдые (или реальные) | Устанавливаются в абсолютной сумме на весь налоговый объект или единицу, вне зависимости от того, насколько велика финансовая база. Эти ставки весьма просты как для контроля надзорных органов, так и для оплаты гражданами. Твёрдые ставки находят применение в том случае, когда объект налогового платежа представлен любой количественной характеристикой, кроме стоимостной. Минус применения твёрдых ставок в том, что с ростом инфляции они повышаются, чтобы государство могло не потерять приемлемый уровень налоговых взиманий. |

| Пропорциональные ставки | Называются те, которые выражены в конкретном проценте налоговой базы, вне зависимости от её объёма. Они применяются тогда, когда стоимостные характеристики используются как налоговая (финансовая) база. Пропорциональные ставки всегда универсальны, поскольку им не требуется индексация при сохранении общей налоговой политики, присущей государству. |

| Прогрессивная ставка | Ставка, которая растёт вместе с налоговой (финансовой) базой. Делятся прогрессивные ставки на простые и сложные. Сложная прогрессивная ставка подразумевает, что база имеет несколько частей, а каждая её часть имеет налог по своей собственной ставке. Соответственно, ставка может быть повышена не для всех средств, а только увеличенных по отношению к прошлому периоду налогообложения. Простая же прогрессия отличается ростом ставки из-за увеличения налоговой базы для всего совокупного дохода. |

| Регрессивная ставка | Уменьшается с ростом налоговой (финансовой) базы. Ставки регресса государством применяются в случае стимулирования такого роста. |

Примером реальной ставки может служить налог на транспортные средства

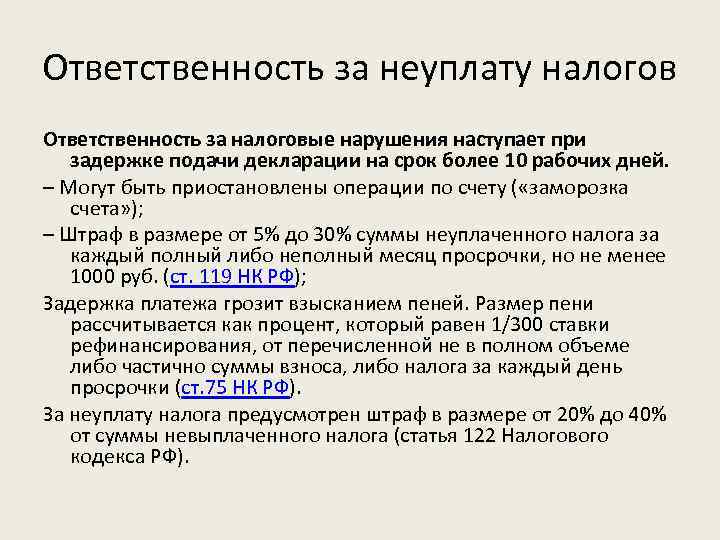

Что будет, если не заплатить НДФЛ

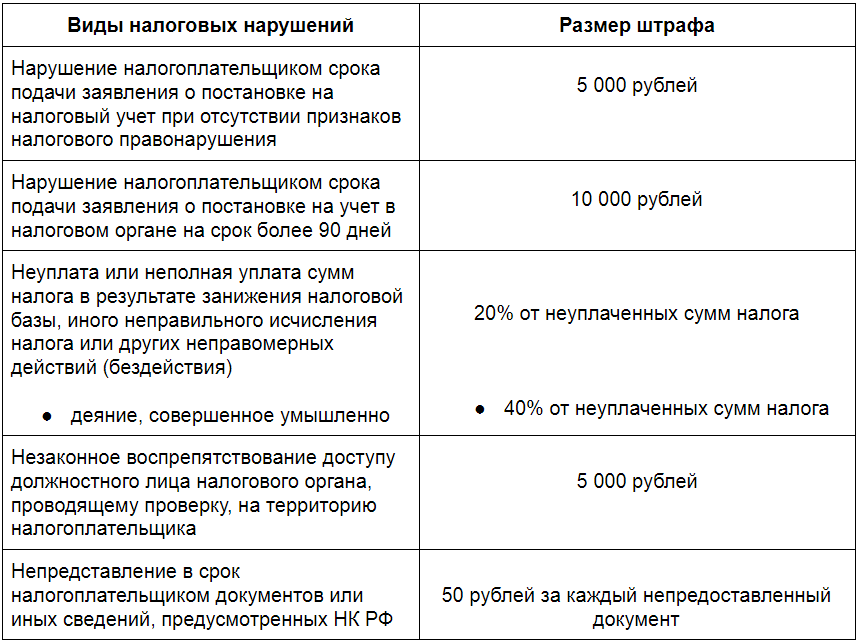

Не платить налоги – неразумно хотя бы по той причине, что государство за это может жёстко наказать. Неплательщики должны будут заплатить в несколько раз больше штрафов и пеней, чем если бы они честно заплатили всю сумму.

Если гражданин не захочет платить НДФЛ и будет бегать от налоговой, то в случае раскрытия деятельности его будут ожидать следующие последствия:

- Административный штраф в размере 2000 рублей.

- Выплата НДФЛ за три года в размере 13% от всех поступлений за это время.

- Пеня за просрочку выплаты налога в размере 1/300 ставки ЦБ РФ за каждые сутки.

- Штраф за неуплату налога в размере 40% от суммы.

- Штраф за несданные декларации в размере до 30% от размера налога за каждый год.

- Уголовная ответственность в некоторых случаях по ст. 198 УК РФ.

Если накопился значительный долг, и при этом человек не платит налоги в бюджет, ФНС вполне может обратиться в суд для принудительного взыскания возникшей задолженности. Обращение в суд допускается, если у гражданина скопилось налоговых долгов не менее чем на 3000 рублей.

Суд, конечно же, постановляет выплатить задолженность и формирует исполнительный лист. По исполнительному листу приставы могут создать множество проблем неплательщику: арестовать счета, помешать выезду заграницу, конфисковать имущество в счет долга и так далее.

Впрочем, срок исковой давности – три года, поэтому многие «темные дела» могут остаться безнаказанными.

Для какого налога повышается ставка

Ставка повышается для налога на доходы физических лиц, НДФЛ. Это тот налог, что удерживают из зарплаты, платят при продаже имущества и возвращают с помощью вычетов.

Обычная ставка для НДФЛ — 13%. Это для большинства доходов резидентов. Налог с материальной выгоды или призов может составить 35%, с процентов по облигациям с ипотечным покрытием — 9%. А нерезиденты платят НДФЛ по ставке 15% с дивидендов, 30% — с других доходов и 13% — в некоторых случаях, например если они граждане ЕАЭС или высококвалифицированные специалисты.

Повышение ставки касается того НДФЛ, что начисляется по ставке 13% с обычных доходов, например зарплат или подработок на общей системе.