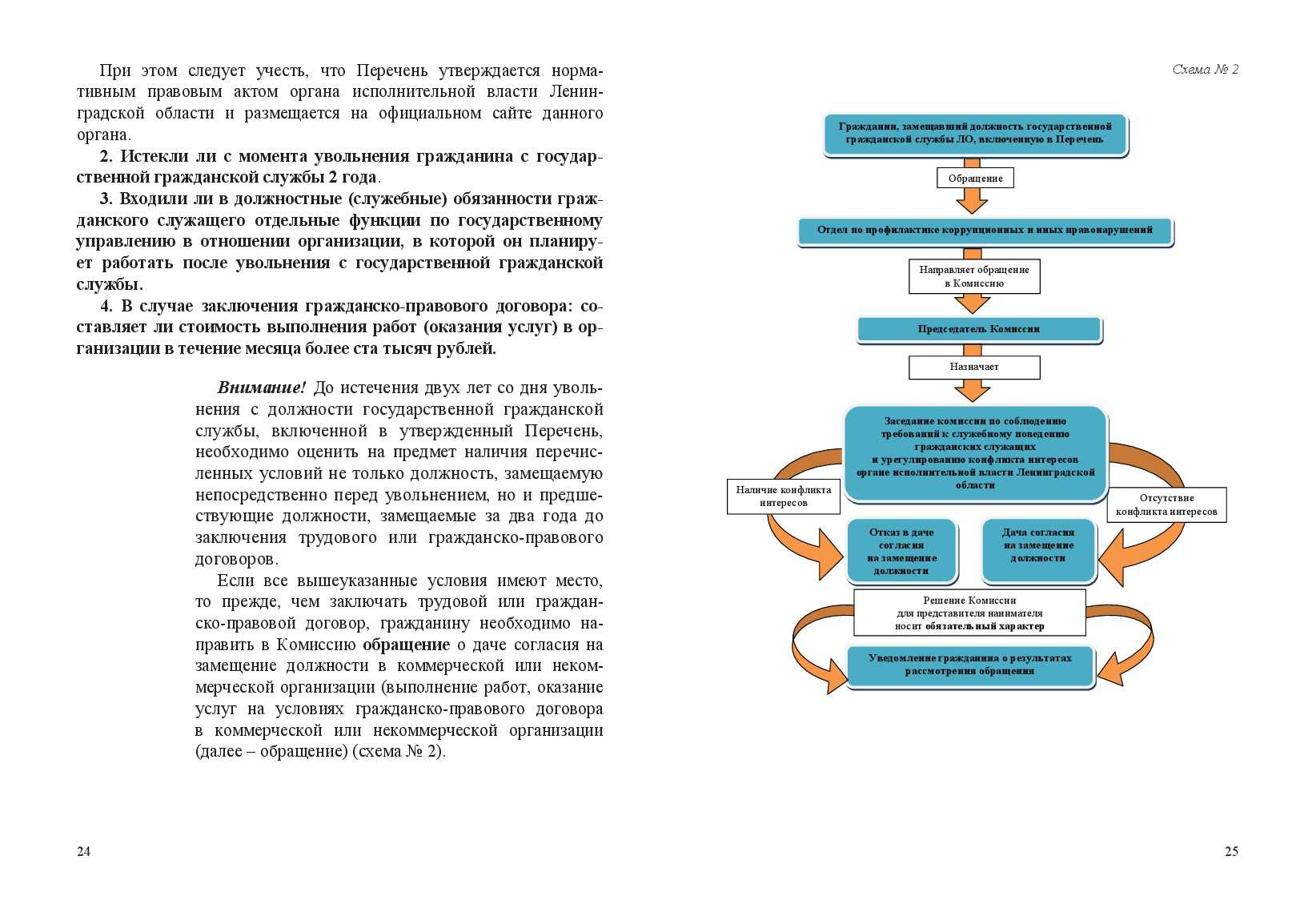

- Как перейти на упрощенное налогообложение некоммерческих организаций

- Особенности льгот

- На какие цели направлена благотворительная деятельность

- Законодательное регулирование НКО как субъекта налогового права

- Особые правила взимания налога на прибыль

- Региональное налогообложение НКО

- Налог на имущество

- Налог на землю

- Транспортный налог

- Специфика обложения некоммерческих структур НДС

- Основная деятельность НКО

- Статья 18. Имущественный взнос Российской Федерации

- Налог на прибыль некоммерческих организаций

- Региональное налогообложение НКО

- Налог на имущество

- Налог на землю

- Транспортный налог

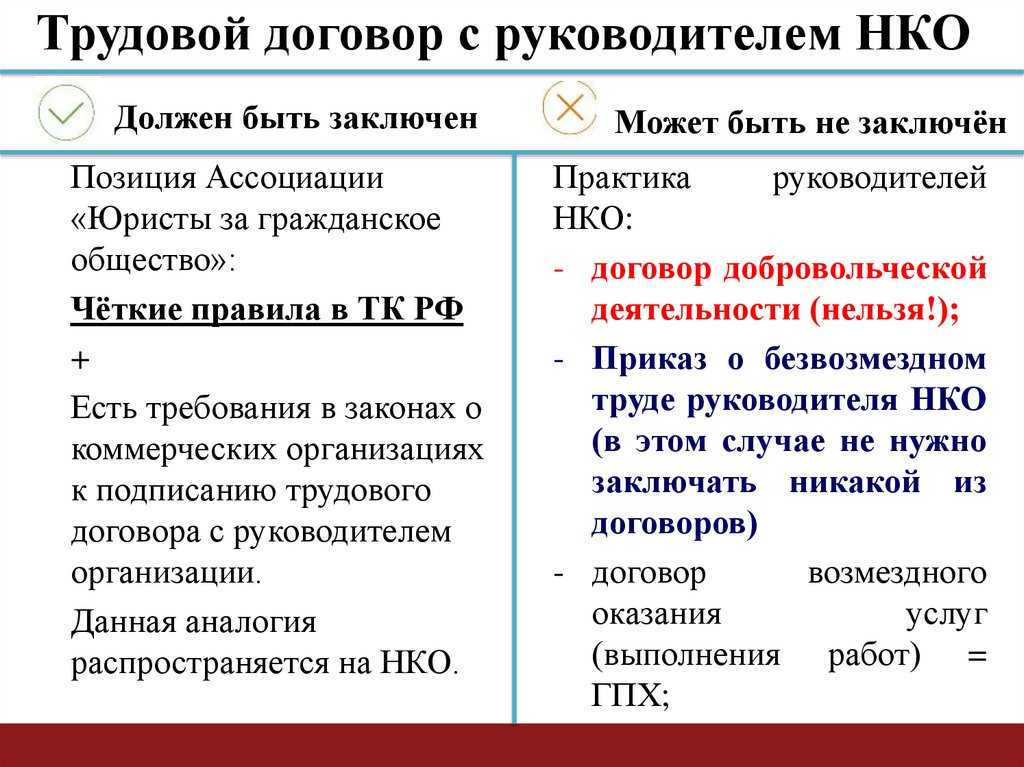

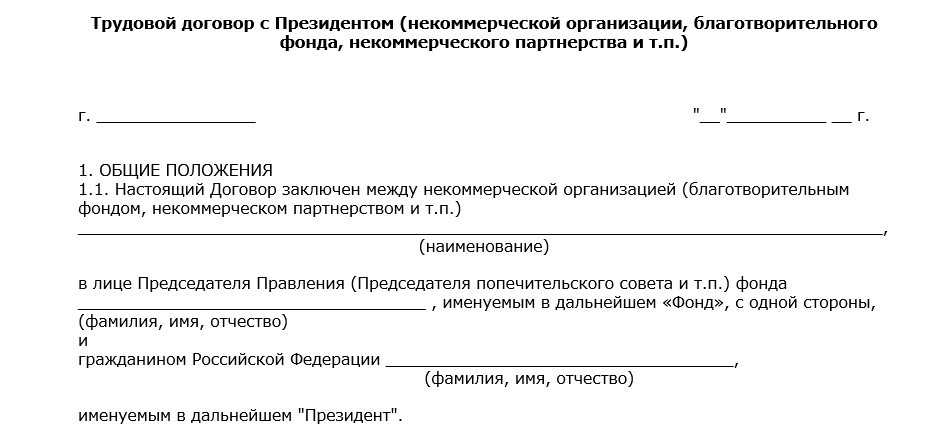

- Чем отличается директор благотворительного фонда, от учредителя?

- Миф третий: некоммерческие организации не платят налоги

- Какие особенности имеют бухгалтерский учет и налогообложение некоммерческих организаций

- Виды приносящей доход деятельности НКО

- Некоммерческие организации как субъекты предпринимательской деятельности

Как перейти на упрощенное налогообложение некоммерческих организаций

Некоммерческая организация может перейти на упрощенную систему налогообложения, если:

- Ее доходы по итогам девяти месяцев работы не превышают 45 миллионов рублей (рассчитываются за год, в котором фирма подаёт заявление на переход к УСН);

- Средняя численность сотрудников фирмы не превышает ста человек (за отчетный период);

- У фирмы нет филиалов;

- Остаточная цена активов не превышает 100 миллионов рублей;

- Фирма не производит подакцизную продукцию.

Переход к упрощенной системе налогообложения некоммерческих организаций осуществляется с 1 января следующего года. Уведомить налоговый орган необходимо до 31 декабря года текущего. В уведомлении необходимо указать выбранный объект налогообложения, остаточную цену основных средств и объем доходов к 1 октября текущего года (то есть года, предваряющего тот, в котором будет осуществляться переход). Новые организации могут перейти к УСН не позже чем через месяц после даты постановки на учет в налоговой службе.

Таким образом, НКО, которые финансируются в рамках соцпроектов (грантов или субсидий), а также из членских взносов и пожертвований, при этом не имея в собственности дорогого имущества (дороже 40 тысяч рублей) со сроком использования больше года, не будут чувствовать на себе принципиальных различий между обычной и упрощенной системой налогообложения некоммерческих организаций.

Как только фирма получает в распоряжение какой-либо объект налогообложения некоммерческой организации (к примеру, в рамках соцпроекта покупает автомобиль или ноутбук, стоимость которого превышает 40 тысяч рублей), она должна заплатить по нему соответствующий налог до момента перехода к УСН (то есть до 1 января следующего года).

Впрочем, крупные покупки обычно планируются предприятиями загодя, поэтому НКО может рассчитать, когда приобретение такого имущества будет наиболее выгодным (к примеру, можно подать уведомление о переходе к УСН до 31 декабря текущего года, а совершить сделку уже после 1 января следующего года).

Таким образом, некоммерческая организация может не спешить переходить к УСН, пока в этом не появится острой необходимости. При этом использование УСН также не требует существенных расходов, а документооборот при ней увеличивается незначительно: всего на один документ, сдаваемый раз в год, – декларацию по единому налогу, выплачиваемому из-за перехода к УСН.

Если компания практически не осуществляет финансово-хозяйственную деятельность (а большинство только что открывшихся НКО даже не заводят себе расчетный счет, а осуществляют все расходы из личных средств, которые не подлежат оформлению), УСН можно и не внедрять – это позволит немного сократить временные затраты на подготовку и сдачу нулевой отчетности.

Если компания планирует осуществлять мероприятия по собственному развитию, следует начать применение упрощенной системы сразу же, чтобы в дальнейшем не корректировать график продаж и организацию новых типов деятельности под сроки перехода к УСН.

Читайте материал по теме: Как перейти на УСН

Особенности льгот

Налогообложение некоммерческих организаций осуществляется по разным правилам, в зависимости от характера послаблений, предусмотренных законодательством. По данному признаку можно разделить НКО на 3 группы:

- Объединения, наделенные безусловным правом на пользование льготами в течение неопределенного периода. В их число включены научные госучреждения, религиозные общества, юрлица, владеющие культурно-историческими памятниками, ведомства, осуществляющие деятельность в уголовно-исполнительной сфере.

- Объединения, использующие условные льготы. Они могут быть освобождены от обязанности отчислять налог с имущества при наступлении ряда обстоятельств. К данной группе относят общества инвалидов, в которых численность лиц с ограниченными возможностями здоровья составляет не меньше 80 %, а также иные общества, в штате которых присутствует не менее 50 % сотрудников-инвалидов.

- Объединения, лишенные права на получение льгот. В состав этой группы входят автономные НКО, некоммерческие партнерства, ведомства, разнообразные фонды (кроме общественны).

На какие цели направлена благотворительная деятельность

Обратите внимание на то, что цели благотворительности закреплены законодательно. Их перечень приведен в ст

2 Федерального закона № 135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан и пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан.

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям и поддержка политических партий, движений, групп и кампаний, спонсорская помощь бюджетному учреждению благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

Законодательное регулирование НКО как субъекта налогового права

Пусть прибыль – не главная цель некоммерческих структур, но наличие ее возможно в большинстве случаев. Главное, чтобы ее получение преследовало заявленные организацией задачи, а не использовалось для прикрытия с целью налоговых льгот. Чтобы контролировать применение прибыли НКО по назначению, существуют положения Федерального закона от 12 января 1996 года № 7-ФЗ (свежая редакция от 31 декабря 2014 года) «О некоммерческих организациях».

Налоговый Кодекс РФ признает обязанность НКО платить налоги на прибыль, поскольку она может быть у таких организаций (ст. 246 НК РФ), и предоставлять декларации на основании бухучета по общим требованиям.

Особые правила взимания налога на прибыль

Как было отмечено выше, не вся прибыль НКО вправе облагаться налогом. Правомерное уменьшение налоговой базы на прибыль может быть применено только при соблюдении ряда условий:

- Учет целевых и нецелевых поступлений в НКО должен вестись раздельно, только тогда целевая прибыль может быть исключена из налогообложения на основании льготы для некоммерческих организаций. Естественно, эти средства должны применяться исключительно по прямому назначению, что необходимо подтверждать отчетом.

- Нецелевые доходы необходимо учитывать в числе «прочих», это два типа поступлений:

- реализационные – доходы от выполнения работ, предоставления услуг (например, торговля брошюрами общества, продажа учебной литературы, организация семинаров, тренингов и пр.);

- внереализационные – те, источник которых не имеет прямой связи с деятельностью НКО, например, штрафы за неуплату членского взноса, пеня за его просрочку, проценты с банковского счета, деньги за сдаваемую в аренду недвижимость – собственность члена НКО и др.

Нецелевые поступления НКО (обе группы доходов), согласно НК РФ, и составляют базу налога на прибыль.

СПРАВКА! Ставка налога на прибыль для НКО такая же, как и для коммерческих структур: 24%, из которых 6,5% пойдет в федеральный бюджет, а 17,5% – в бюджет того субъекта РФ, к которому принадлежит некоммерческая организация. Последняя часть может быть снижена по инициативе местных властей, в чей бюджет она предназначается.

Региональное налогообложение НКО

Местные власти устанавливают порядок такого налогообложения и ставки, а также льготы, в том числе и для некоммерческих организаций.

Налог на имущество

Даже если организация имеет льготу на этот налог, она все равно обязана отчитываться перед контролирующими органами в налоговой декларации. Основанием для учета выступает остаточная стоимость фондов по данным в бухотчетности. Общепринятая ставка данного налога – 2,2%, если региональная власть не сочтет нужным ее снизить, на что она имеет право. Также у местных структур есть власть расширять список некоммерческих организаций, признаваемых льготниками.

Для НКО разных типов порядок взыскания налога на имущество и льгот на него отличается:

- Безусловные бессрочные льготы по этому налогу на основании закона предусматриваются для ряда НКО, таких как:

- организации религиозного характера и обслуживающие их;

- научные госструктуры;

- уголовно-исполнительные ведомства;

- организации-собственники культурных и исторических памятников.

- Льготы по налогу на имущество предоставляются НКО, в членстве которого инвалиды составляют более 50% (один тип льгот) или 80%.

- Автономные НКО, разные фонды, кроме общественных, а также некоммерческие партнерства не получают льгот по налогу на имущество.

Налог на землю

Если у НКО есть в собственности, бессрочном пользовании или в наследстве земельные участки, для них обязателен к уплате земельный налог. Он составляет 1,5 % от кадастровой стоимости земельного участка. Некоторые НКО полностью освобождены от этого налога:

- общества инвалидов в составе не менее 80% (если участок в собственности исключительно у них);

- уголовно-исполнительная система Минюста РФ;

- религиозные структуры.

К СВЕДЕНИЮ! Скидки на земельный налог другим видам НКО может предоставить местная власть.

Транспортный налог

Если в НКО зарегистрированы транспортные средства, которые принадлежат организации на праве собственности, управления, хозяйственного ведения, они подлежат обложению транспортным налогом на общих основаниях.

Специфика обложения некоммерческих структур НДС

Если некоммерческая организация оказывает какие-то услуги или продает товар, ей не избежать уплаты налога на добавленную стоимость, если деятельность не подпадает под освобождение от него. Список льготных видов деятельности без НДС представлен в гл. 21 НК РФ. В нем фигурируют, например, такие занятия:

- присмотр за пожилыми людьми в домах для престарелых;

- работа в центрах соцзащиты;

- занятия с детьми в бесплатных кружках;

- врачебные услуги частных медиков;

- продажа товаров, сделанных инвалидами (или организациями, где людей с ограниченными возможностями не меньше половины);

- благотворительные культурные мероприятия и др.

Требования к видам деятельности НКО для освобождения от НДС:

- социальная значимость как основная цель по гл. 25 НК РФ – это главное условие;

- лицензия на право занятия этим видом деятельности;

- оказываемая услуга должна соответствовать определенным требованиям (чаще всего это условия времени и места).

В случае уплаты НДС рассчитывается по тем же принципам, что и для коммерческих организаций.

Основная деятельность НКО

Давайте обратимся к законодательству. ГК РФ определяет, что некоммерческие организации представляют собой юридические лица, не имеющие извлечение прибыли в качестве основной цели своей деятельности и не распределяющие полученную прибыль между участниками.

НКО могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ (п. 2 ст. 2 ФЗ об НКО).

Таким образом, основная деятельность НКО — это деятельность по достижению уставных общественно-полезных целей, осуществляемая на безвозмездной основе и финансируемая за счет целевых средств (субсидии из бюджетов всех уровней, взносы, пожертвования от граждан и юридических лиц, гранты, бюджетные ассигнования). Средства целевого финансирования предоставляются на безвозмездной основе и не предполагают возврата источнику получения.

Одна из проблем, с которой может столкнуться НКО в процессе своего развития, связана с тем, что поступление средств целевого финансирования невозможно с уверенностью спрогнозировать. Между тем, совсем без денег НКО существовать не может, и отсюда вполне закономерно возникает стремление представителей некоммерческого сектора найти дополнительные источники финансирования деятельности НКО для повышения ее экономической устойчивости.

Так появляется необходимость в осуществлении НКО коммерческой или, выражаясь языком закона, приносящей доход деятельности.

Статья 18. Имущественный взнос Российской Федерации

Федеральный закон от 01.12.2007 N 317-ФЗ (ред. от 27.12.2018) «О Государственной корпорации по атомной энергии «Росатом» 1. В качестве имущественных взносов Российской Федерации Корпорации передаются: 1) при создании Корпорации: а) находящиеся в федеральной собственности акции открытого акционерного общества «Атомный энергопромышленный комплекс» (город Москва); б) имущество, закрепленное на праве оперативного управления за Федеральным агентством по атомной энергии, в том числе здания, расположенные по адресам: город Москва, улица Большая Ордынка, дом 24/26, город Москва, Старомонетный переулок, дом 26 и город Москва, Старомонетный переулок, дом 26, строение 2, после принятия в установленном порядке решения о ликвидации указанного Федерального агентства; 2) находящиеся в федеральной собственности акции акционерных обществ по перечню, утверждаемому Президентом Российской Федерации в соответствии с подпунктом «а» пункта 1 части 1 статьи 5 настоящего Федерального закона; (в ред. Федерального закона от 31.12.2017 N 490-ФЗ) (см. текст в предыдущей редакции) 3) имущественные комплексы федеральных государственных унитарных предприятий по перечню, утверждаемому Президентом Российской Федерации в соответствии с подпунктом «в» пункта 1 части 1 статьи 5 настоящего Федерального закона; 4) имущество, закрепленное на праве оперативного управления за федеральными государственными учреждениями, передаваемыми Корпорации по перечню, утверждаемому Правительством Российской Федерации в соответствии с подпунктом «в» пункта 1 части 2 статьи 5 настоящего Федерального закона; (в ред. Федерального закона от 02.07.2013 N 188-ФЗ) (см. текст в предыдущей редакции) 5) субсидии из федерального бюджета, предоставляемые Корпорации в соответствии с бюджетным законодательством Российской Федерации; (п. 5 в ред. Федерального закона от 31.12.2017 N 490-ФЗ) (см. текст в предыдущей редакции) 6) другое находящееся в федеральной собственности имущество, управление которым осуществляет Федеральное агентство по атомной энергии, за исключением специального сырья и делящихся материалов, которые могут находиться исключительно в федеральной собственности. 2. Помимо имущества, предусмотренного частью 1 настоящей статьи, в качестве имущественных взносов Российской Федерации на основании решения Правительства Российской Федерации Корпорации может быть передано иное находящееся в федеральной собственности имущество, в том числе принадлежащие Российской Федерации права на результаты интеллектуальной деятельности. (в ред. Федерального закона от 22.11.2010 N 305-ФЗ) (см. текст в предыдущей редакции) Открыть полный текст документа

Налог на прибыль некоммерческих организаций

Все некоммерческие организации (далее — НКО), как ведущие, так и не ведущие предпринимательскую деятельность, признаются плательщиками налога на прибыль. Объектом налогообложения по налогу на прибыль организаций является доход, уменьшенный на величину произведенных расходов. При этом в качестве доходов учитываются, как доходы от реализации, так и внереализационные доходы. Некоммерческие организации, не ведущие предпринимательскую деятельность, не являются плательщиками налога на прибыль, но они могут ее уплачивать при продаже ненужного имущества. Если некоммерческая организация размещает временно свободные денежные средства на депозитных счетах в банках, сдает в аренду помещения, выполняет платные работы и услуги и т.п., то эта деятельность считается предпринимательской и НКО является плательщиком налога на прибыль. Согласно требованиям Налогового Кодекса все доходы необходимо разделить на две категории: доходы от реализации; внереализационные доходы. Доходами от реализации признается выручка, полученная в денежной или натуральной форме, от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, от реализации прочих видов имущества и имущественных прав.

Региональное налогообложение НКО

Местные власти устанавливают порядок такого налогообложения и ставки, а также льготы, в том числе и для некоммерческих организаций.

Налог на имущество

Даже если организация имеет льготу на этот налог, она все равно обязана отчитываться перед контролирующими органами в налоговой декларации. Основанием для учета выступает остаточная стоимость фондов по данным в бухотчетности. Общепринятая ставка данного налога – 2,2%, если региональная власть не сочтет нужным ее снизить, на что она имеет право. Также у местных структур есть власть расширять список некоммерческих организаций, признаваемых льготниками.

Для НКО разных типов порядок взыскания налога на имущество и льгот на него отличается:

- Безусловные бессрочные льготы по этому налогу на основании закона предусматриваются для ряда НКО, таких как:

- организации религиозного характера и обслуживающие их;

- научные госструктуры;

- уголовно-исполнительные ведомства;

- организации-собственники культурных и исторических памятников.

- Льготы по налогу на имущество предоставляются НКО, в членстве которого инвалиды составляют более 50% (один тип льгот) или 80%.

- Автономные НКО, разные фонды, кроме общественных, а также некоммерческие партнерства не получают льгот по налогу на имущество.

Налог на землю

Если у НКО есть в собственности, бессрочном пользовании или в наследстве земельные участки, для них обязателен к уплате земельный налог. Он составляет 1,5 % от кадастровой стоимости земельного участка. Некоторые НКО полностью освобождены от этого налога:

- общества инвалидов в составе не менее 80% (если участок в собственности исключительно у них);

- уголовно-исполнительная система Минюста РФ;

- религиозные структуры.

К СВЕДЕНИЮ! Скидки на земельный налог другим видам НКО может предоставить местная власть.

Транспортный налог

Если в НКО зарегистрированы транспортные средства, которые принадлежат организации на праве собственности, управления, хозяйственного ведения, они подлежат обложению транспортным налогом на общих основаниях.

Чем отличается директор благотворительного фонда, от учредителя?

Сразу хочется отметить, что учредитель может также быть и директором. Но отличия в их деятельности все же есть. Директор — это работник на предприятии. Учредитель выносит решение о принятии на работу соответствующего гражданина на основании трудового договора, учредитель — это своего рода организатор фонда.

Существенными отличиями учредителя от директора благотворительного фонда:

- Директор получает заработную плату за свои обязанности, а учредитель имеет долю в уставном капитале и не может выплачивать себе заработную плату

- Директор может быть привлечен к уголовной ответственности, как лицо осуществляющее деятельность фирмы

- Директор имеет право заключения договоров с иными организациями, а учредитель нет

Надеюсь ответ на вопросы более чем исчерпывающий, главное просто понять, что директор — это работник, а учредитель — это наниматель и своего рода создатель организации.

Миф третий: некоммерческие организации не платят налоги

Кажется логичным — пока некоммерческие организации не конкурируют с коммерческими, государство должно их поддерживать ради создаваемого общественного блага. Но не в России.

Российская налоговая система предусматривает практически одинаковые налоги для всех организаций, в том числе некоммерческих. Не очень справедливо, но как есть. Зато НКО вправе использовать все те же самые налоговые режимы, что и «большие» общества: например, упрощёнку, чтобы не платить НДС.

Из этого правила есть исключения в пользу НКО, но их совсем мало. Не платят налоги с членских взносов ассоциации и союзы (например, профсоюзы); также НКО не платят налоги с безвозмездных пожертвований.

Существует целый ряд льгот для благотворительных организаций, которые применяются при условии, что не менее 80% поступлений такая организация раздаёт в порядке благотворительной помощи. В остальном некоммерческие организации платят налоги наравне с коммерческими.

Какие особенности имеют бухгалтерский учет и налогообложение некоммерческих организаций

Многие сообщества, которые занимаются общественной деятельностью, проходят процедуру регистрации в виде некоммерческой организации (НКО). В качестве таких объединений могут выступать различные фонды, общества, религиозные организации и пр.

Большинство организаций используют такой способ регистрации по прямому назначению, то есть для осуществления социально значимой деятельности на благо общества. Для других, недобросовестных организаций, регистрация в качестве НКО становится способом ухода от налогов благодаря льготным налоговым схемам. Для пресечения таких случаев создан Федеральный закон №7-ФЗ и другие специальные нормы, регулирующие эти виды деятельности. В законодательстве прописано, как статус НКО влияет на систему налогообложения.

Независимо от целей, с которыми была зарегистрирована организация, она будет являться полноценным участником налоговых взаимоотношений, ведь в законе прописаны четкие механизмы налогообложения некоммерческих организаций. Однако стоит отметить, что некоммерческие организации не играют существенной роли в финансовой системе государства.

Некоммерческие организации делятся на три типа:

-

Негосударственные (общественные), которые финансируются из своей прибыли.

-

Государственные (муниципальные), которые финансируются из соответствующих бюджетов.

-

Автономные.

Налоговый кодекс РФ гласит, что любые некоммерческие организации должны точно так же предоставлять налоговые декларации с включением всех расчетов по налогам и сборам в федеральный, региональный и местный бюджеты.

Также НКО должны вести бухучет и сдавать бухгалтерскую отчетность на общих основаниях, прописанных в российском законодательстве.

В бухгалтерской отчетности НКО, необходимой для налаживания системы налогообложения некоммерческой организации, должны содержаться сведения об уставной и коммерческой работе. НКО могут сами разрабатывать и принимать формы бухотчетности на основе образцов, представленных Российским министерством финансов.

Если НКО не ведет предпринимательскую деятельность, соответственно, сведения об этом отсутствуют, организация может отказаться от предоставления следующих документов строгой отчетности:

-

Отчета о корректировке капитала (форма №3);

-

Отчета о движении финансов (форма №4);

-

Приложения к бухбалансу (форма №5);

-

Пояснительной записки.

Организации, получающие бюджетное финансирование, также обязаны предоставлять сведения об использовании этих средств. Их вносят в форму, утвержденную Минфином РФ, и включают в общую бухгалтерскую отчетность. Подача бухотчетности сопровождается письмом, в котором указываются сведения обо всех документах, включенных в ее состав.

Читайте материал по теме: Переплата по налогам: как вернуть или зачесть излишне уплаченную сумму

Виды приносящей доход деятельности НКО

Есть несколько видов приносящей доход деятельности, которые практически никогда не вызывают вопросов при экспертизе документов у Минюста. К ним, например, относятся:

- Деятельность по организации конференций и выставок;

- Организация мероприятий по своей тематике;

- Издание книг, периодических публикаций и другие виды издательской деятельности;

- Издание прочих каталогов и сборников, например сводов законов, справочников лекарственных препаратов и т.д.;

- Издание газет;

- Издание журналов и периодических изданий;

- Прочие виды издательской деятельности: издание, включая интерактивное: каталогов, фотографий, эстампов и открыток. Далее, иллюстрированных, поздравительных почтовых карточек, форм и бланков, плакатов, художественных репродукций, рекламной продукции, прочей печатной продукции, интерактивных статистических отчетов и прочей подобной информации;

- Производство кинофильмов, видеофильмов и телевизионных программ в соответствии с целью создания НКО;

- Производство оригинальной звуковой продукции, такой как звукозаписи и видеозаписи на магнитные, электронные и цифровые носители;

- Консультирование по вопросам уставной деятельности;

- Деятельность по оказанию консультационных и информационных услуг;

- Деятельность по изучению общественного мнения.

Еще раз заострим внимание на том, что виды приносящей доход деятельности должны соответствовать целям деятельности НКО, которые предусмотрены ее учредительными документами. Приносящая доход деятельность НКО должна осуществляться в едином ключе с основной деятельностью НКО и не должна противоречить ей

Приносящая доход деятельность НКО должна осуществляться в едином ключе с основной деятельностью НКО и не должна противоречить ей.

Некоммерческие организации как субъекты предпринимательской деятельности

В соответствии с п. 1 ст. 50 ГК РФ некоммерческая организация (НКО) — это объединение, не преследующее в качестве цели получение прибыли и не распределяющее полученные средства между своими членами. НКО создаются для решения общественно значимых социальных, экономических, культурных, научных задач, охраны здоровья граждан и их физического развития, а также удовлетворения их нематериальных потребностей (п. 2 ст. 2 закона «О некоммерческих организациях» от 12.01.1996 № 7).

Согласно п. 2 ст. 2 ГК РФ под предпринимательской деятельностью некоммерческих организаций (равно как и коммерческих) понимается деятельность, направленная на регулярное извлечение дохода и осуществляемая предпринимателем (или юридическим лицом) самостоятельно, на свой риск. Прибыль может быть получена от использования имущества, реализации товаров, оказания услуг или выполнения работ. Основным признаком, который позволяет квалифицировать приносящую доход деятельность как предпринимательскую, является систематичность поступления денежных средств. Таким образом, получение прибыли от разовых сделок не может являться основанием для признания деятельности организации или физлица предпринимательской.

НКО не вправе устанавливать в качестве цели своего функционирования получение дохода, соответственно, формально по общему правилу они не являются субъектами предпринимательской деятельности. Между тем у лиц, учреждающих НКО, часто встает вопрос о том, могут ли некоммерческие организации осуществлять предпринимательскую деятельность, помимо основных видов деятельности. Ответим на него далее.