- Часто встречающиеся ошибки 1С и общие способы их решения Промо

- Корректировочные счета-фактуры с 1 июля 2021 года

- Имущественные налоги

- Отчетность по налогу на прибыль

- Отчетность, связанная с наличием работников

- Единый по стране срок уплаты транспортного налога

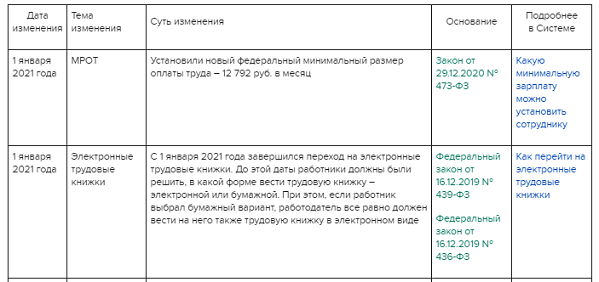

- Сводная таблица изменений в 2021 г.

- Как изменить положения в учётной политике

- Новые ФСБУ для бюджетных организаций

- Рост ставок акцизов

- Переход на электронные счета-фактуры

Часто встречающиеся ошибки 1С и общие способы их решения Промо

Статья рассчитана в первую очередь на тех, кто недостаточно много работал с 1С и не успел набить шишек при встрече с часто встречающимися ошибками. Обычно можно определить для себя несколько действий благодаря которым можно определить решится ли проблема за несколько минут или же потребует дополнительного анализа. В первое время сталкиваясь с простыми ошибками тратил уйму времени на то, чтобы с ними разобраться. Конечно, интернет сильно помогает в таких вопросах, но не всегда есть возможность им воспользоваться. Поэтому надеюсь, что эта статья поможет кому-нибудь сэкономить время.

Корректировочные счета-фактуры с 1 июля 2021 года

В форму корректировочного счета-фактуры вносятся изменения, аналогичные изменениям формы счета-фактуры. Так, с 01.07.2021 в графе «1» будут указываться порядковые номера записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, а их наименование переместится в графу «1а»

Однако следует обратить внимание, что в графе «1» не просто указывается номер строки по порядку (как в форме счета-фактуры), а соответствующий номер записи из счета-фактуры, к которому составляется корректировочный счет-фактура. Например, если корректируются показатели строк «4» и «9» счета-фактуры, выставленного при отгрузке товаров, то в графе «1» корректировочного счета-фактуры будут указаны значения «4» и «9».

Соответственно, показатели, указываемые сейчас в графе «1а» («Показатели в связи с изменением стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав»), переместятся в графу «1б», а показатели графы «1б» («Код вида товара») — в графу «1в».

Кроме того, в форму корректировочного счета-фактуры добавятся:

-

графы «10» и «10а» — для отражения сведений о стране происхождения импортных товаров (цифровой код и наименование), которые указаны в графах «10» и «10а» счета-фактуры, к которому составляется корректировочный счет-фактура;

-

графа «11» — для указания регистрационного номера декларации на товары (ранее — таможенной декларации) или регистрационного номера партии товара, подлежащего прослеживаемости, из соответствующей графы «11» счета-фактуры, к которому составляется этот корректировочный счет-фактура;

-

графы «12» и «12а» — для отражения количественных единиц измерения прослеживаемого товара из соответствующих граф корректируемого счета-фактуры;

-

графа «13» — для указания количества прослеживаемого товара в единице измерения, используемой в целях прослеживаемости. Причем для графы «13» предусмотрено указание значений в строках «А (до изменения)», «Б (после изменения)», «В (увеличение)» или «Г (уменьшение)».

Как и для счета-фактуры, для корректировочного счета-фактуры предусмотрено составление подстрок граф «11»-«13». При выставлении корректировочного счета-фактуры на бумажном носителе (что возможно только для непрослеживаемых товаров) графы «12»-«13» не формируются.

Имущественные налоги

Большие изменения коснулись имущественных налогов, как организаций, так и физлиц.

Для организаций прекрасная новость — отменены декларации по транспортному и земельному налогу с 2020 года. То есть в 2021 году подавать эти декларации уже не надо.

А вот декларация по налогу на имущество не отменена, но изменена (введены новые коды для льгот, новый признак для лица, заключившего соглашение о защите и поощрении капиталовложений).

У регионов отняли право устанавливать сроки уплаты авансов и налога по транспорту и земле. Эти даты с 2021 года закреплены в Налоговом кодексе:

- Транспортный налог:

- аванс — последнее число месяца за отчетным периодом;

- налог — до 1 марта следующего года.

- Земельный налог:

- Аванс — последнее число месяца за отчетным периодом;

- налог — до 1 марта следующего года.

Если налоговая не располагает актуальными данными об имуществе налогоплательщика, он должен самостоятельно заявить о них в контролирующий орган до конца года, следующего за отчетным.

Отчетность по налогу на прибыль

Не позднее 29 марта 2021 года нужно сдать декларацию по налогу на прибыль за 2020 год по новой форме (Приказ ФНС России от 11.09.2020 N ЕД-7-3/655@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 N ММВ-7-3/475@ (далее – Приказ N 655).

Отдельные подразделы, листы и приложения нужно включать в годовую декларацию только в том случае, если есть сведения, которые должны в них отражаться (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Изменения в отчетности по налогу на прибыль актуальны, в частности, для организаций, выплачивающих дивиденды физлицам.

Согласно Приказу N 655 в абз. 6 п. 1.16 Порядка заполнения декларации по налогу на прибыль исключаются слова «физическим лицам — акционерам и (или)» и п. 1.17 Порядка признается утратившим силу. Таким образом, если организация выплачивает дивиденды только участникам — физическим лицам, у нее не возникает обязанности представлять Лист 03 в составе налоговой декларации по налогу на прибыль за 2020 год (Письмо УФНС России по г. Москве от 17.12.2020 N 24-23/4/195926@).

В годовую декларацию не включается подраздел 1.2 разд. 1 (п. п. 1.1, 4.8 Порядка заполнения декларации по налогу на прибыль). За отчетные периоды этот раздел заполняют налогоплательщики, которые уплачивают ежемесячные и квартальные авансовые платежи.

В отношении авансовых платежей по налогу на прибыль следует учесть особенности 2020 года. Федеральным законом от 22.04.2020 N 121-ФЗ были внесены изменения в порядок уплаты авансовых платежей в 2020 году. Лимит доходов, при котором можно было уплачивать только квартальные авансы по налогу на прибыль, повысили с 15 млн руб. до 25 млн руб. (п. 2 ст. 2 Федерального закона от 22.04.2020 N 121-ФЗ).

С 1 января 2021 года лимит для уплаты только квартальный авансовых платежей по налогу на прибыль снова составляет 15 млн руб. в среднем за квартал. Следовательно, при превышении в 2021 году этого лимита нужно дополнительно рассчитывать и уплачивать ежемесячные авансы внутри квартала. Уведомлять налоговую об этом не требуется (Письмо Минфина России от 06.03.2020 N 03-03-07/16839).

Это значит, что налогоплательщики, у которых за I, II, III, IV кварталы 2020 года доходы от реализации превысили в среднем 15 млн руб. за каждый квартал, переходят на уплату ежемесячных авансовых платежей с 1 квартала 2021 году (Письмо ФНС России от 13.05.2020 N СД-4-3/7843@).

Порядок уплаты авансовых платежей может измениться у организаций IT-сферы. Это связано с возможностью для некоторых компаний применять с 1 января 2021 года пониженную ставку налога на прибыль (3% в федеральный бюджет и 0% в региональный). Минфин разъяснил, что в НК РФ не предусмотрены особенности расчета такими налогоплательщиками авансовых платежей по налогу на прибыль. Размер платежа в I квартале 2021 года равен размеру ежемесячного платежа IV квартала предыдущего года. В 2020 году при расчете авансовых платежей пониженная ставка не использовалась и сумма к уплате за январь-март 2021 года может быть больше, чем начисленная по итогам I квартала 2021 г. Возникшую переплату в дальнейшем следует зачесть или вернуть (Письмо Минфина России от 17.11.2020 N 03-03-06/1/99926).

Отчетность, связанная с наличием работников

Работодатель обязан сдавать много отчетов, связанных с исчислением НДФЛ работников, а также взносов. С 2021 года количество отчетов сократится. Посмотрите, какие отчеты за работников станут новыми в 2021 году для бухгалтера:

- форма «Сведения о среднесписочной численности» перестанет существовать как отдельная единица и войдет в состав расчета по взносам уже с отчетности за 2020 год;

- формы 6-НДФЛ и 2-НДФЛ объединят в одну.

Форму СЗВ-ТД нельзя назвать новой, так как применяется она с 2020 года. Но могла возникнуть ситуация, когда организация или ИП ни разу не сдали этот отчет, если не было ни одного кадрового изменения в 2020 году. В этом случае СЗВ-ТД в 2021 году в любом случае придется сдать до 15 февраля.

С 2021 года вводится штраф за несвоевременное или недостоверное представление СЗВ-ТД для должностных лиц в размере от 300 до 500 рублей.

Ранее мы также писали об использовании карты МИР для получения пенсии и пособий мы писали.

Единый по стране срок уплаты транспортного налога

Региональные власти лишены права устанавливать свои, отличные от Москвы, сроки уплаты налога для организаций. Теперь власти субъектов РФ могут определять только налоговые ставки и порядок уплаты налога: авансами или целиком.

Организации, владеющие транспортными средствами, уплачивают транспортный налог за истекший год не позднее 1 марта следующего года. Авансовые платежи по транспортному налогу должны быть уплачены не позднее последнего числа месяца, следующего за отчетным периодом.

Вступает в силу с 1 января 2021 года закон от 29.09.2019 № 325-ФЗ, п. 63 ст. 2. С отчётности за 2020 год бухгалтерам организаций, на балансе которых есть транспорт, не нужно сдавать налоговую декларацию по транспортному налогу. Рассчитать налог и авансовые платежи бухгалтерия организации должна самостоятельно. ИФНС со своей стороны также сделает расчёт на основании имеющейся у неё информации и результаты направит в организацию. Если сумма транспортного налога по данным налоговой инспекции будут больше, организации нужно подать возражения и приложить к ним подтверждающие документы. Рассмотрев возражения, инспекция направит организации ответ по рекомендованной форме (письмо ФНС от 06.11.2019 № БС-4-21/22635). Транспортный налог может либо скорректирован, либо сохранён в сумме, изначально рассчитанной налоговиками.

Декларация отменена с отчетности за 2020 год. Основания: П. 17 ст. 1 закона от 15.04.2019 № 63-ФЗ и Приказ ФНС от 04.09.2019 № ММВ-7-21/440.

Сводная таблица изменений в 2021 г.

Собрали основные изменения законодательства в 2021 году для бухгалтера бюджетной организации в таблице:

| Нововведения | Нормативно-правовой акт | Комментарий |

|---|---|---|

| ФСБУ |

Приказы Минфина: |

Вступили в силу новые федеральные стандарты ведения бухучета. |

| МРОТ | Увеличение минимального размера оплаты труда, который влияет на расчет социальных пособий. | |

| Бюджетные инструкции |

Инструкции №: |

Изменение бюджетного плана счетов. |

| КОСГУ, КВР, КВД | Обновили доходные и расходные подстатьи КОСГУ, увязки с КВР. | |

| Бюджетная отчетность | Изменили ряд форм бухгалтерской отчетности бюджетников. | |

| ПФХД и сметы | Добавили новые формы обоснований расходов, необходимые для подготовки и ведения бюджетных смет. Обновили требования к заполнению ПФХД. | |

| Новые реквизиты в платежных поручениях | Все налоговые платежи проводятся через единый казначейский счет. Переходный период — до 01.05.2021. |

Следите за изменениями в работе с помощью КонсультантПлюс. Настройте индивидуальный профиль и получайте уведомления о новостях и поправках сразу, как они появляются. Инструкции в системе обновляются сразу после изменений и всегда актуальны. Попробуйте бесплатно 2 дня!

Как изменить положения в учётной политике

Чтобы внести изменения или дополнения в учётную политику, нужно:

- Разработать текст изменений или дополнений с обоснованиями. Если они касаются законодательства о налогах и сборах, желательно указать ссылку на статьи закона и дату вступления поправок в силу.

- Установить дату их вступления в силу. Например, 1 января следующего года.

- Утвердить изменения или дополнения отдельным приказом — заменить устаревшие положения и ввести новые.

Стандартной формы приказа нет, организации разрабатывают его в произвольной форме. Если изменений много, можно утвердить новую редакцию приказа.

Выгодный расчетный счет для бизнеса за 20 минут!

Новые ФСБУ для бюджетных организаций

- «Бюджетная информация в бухгалтерской (финансовой) отчетности»;

- «Бухгалтерская (финансовая) отчетность с учетом инфляции»;

- «Сведения о показателях бухгалтерской (финансовой) отчетности по сегментам»;

- «Метод долевого участия»;

- «Консолидированная бухгалтерская (финансовая) отчетность»;

- «Биологические активы».

Новые федеральные стандарты бухгалтерского учета для госсектора применяются при ведении бюджетного учета, бухучета и отчетности государственных (муниципальных) бюджетных и автономных учреждений, начиная с 01.01.2022. До этой даты они внедряются и прописываются в учетной политике.

Введение в действие ФСБУ кардинально изменит жизнь бухгалтеров, им предстоит значительно перестроить устоявшуюся систему учета. Этот процесс пройдет безболезненно, если знакомство с новыми стандартами начать заблаговременно.

Рост ставок акцизов

Правительство одобрило проект поправок в Налоговый кодекс, предусматривающих увеличение в 2021 году ставки акцизов на сигареты, табачную продукцию и электронные сигареты на 20%, пишет РБК.

Также ежегодно индексируются ставки акцизов на другую продукцию. Например, на алкоголь, автомобили, бензин и дизтопливо. Полный перечень повышения ставок акцизов содержится в статье 193 НК РФ. Там расписано повышение до 2022 года включительно. Для примера смотрите на картинке рост акцизов на топливо с 2020 по 2022 годы.

При этом Государственная дума приняла закон о повышении с 2021 года ставки акцизов на электронные и обычные сигареты, а также табачную продукцию в целом. Таким образом, косвенный налог увеличится на 20 процентов по сравнению с 2020-м, а в 2022-2023 годах — на уровень инфляции по отношению к предыдущему году. В частности, ставка акциза на сигареты и папиросы в 2021-м составит 2359 рублей за тысячу штук, на вейпы и электронные сигареты — 60 рублей за штуку, сообщает РИА Новости.

Переход на электронные счета-фактуры

В тоже время, согласно вступившим в силу изменениям, с 1 июля 2021 года счета-фактуры, которые оформляются по прослеживаемым товарам, должны быть только электронными, кроме реализации на экспорт, физлицам или плательщикам НПД или на территорию государств — членов ЕАЭС (пп. 1 п. 1 ст. 169 НК РФ, Федеральный закон от 09.11.2020 № 371-ФЗ, далее – Закон № 371-ФЗ). При этом покупатели обязаны получать эти счета-фактуры также в электронном виде (пп. 2 п. 1 ст. 169 НК РФ), а с контрагентами, которые не принимают НДС к вычету, нельзя заключить соглашение о невыставление таких счетов-фактур (пп. 1 п. 3 ст. 169 НК).

Но, как указала ФНС, в рамках переходного периода (не менее 1 года) не предусмотрена ответственность для налогоплательщиков, нарушающих нормы Закона № 371-ФЗ (Письмо ФНС России от 30.06.2021 года № ЕА-4-15/9208@).

Организации и индивидуальные предприниматели, которые решили перейти на электронный документооборот, должны руководствоваться порядком, утвержденным Минфином РФ (Приказ Минфина России от 05.02.2021 N 14н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи», вступил в силу 1 июля 2021 г.).