- Какая доля вычетов безопасна

- Условия

- Заявительный порядок возмещения налога (ст. 176.1 НК РФ)

- Право на возмещение НДС: у кого оно есть

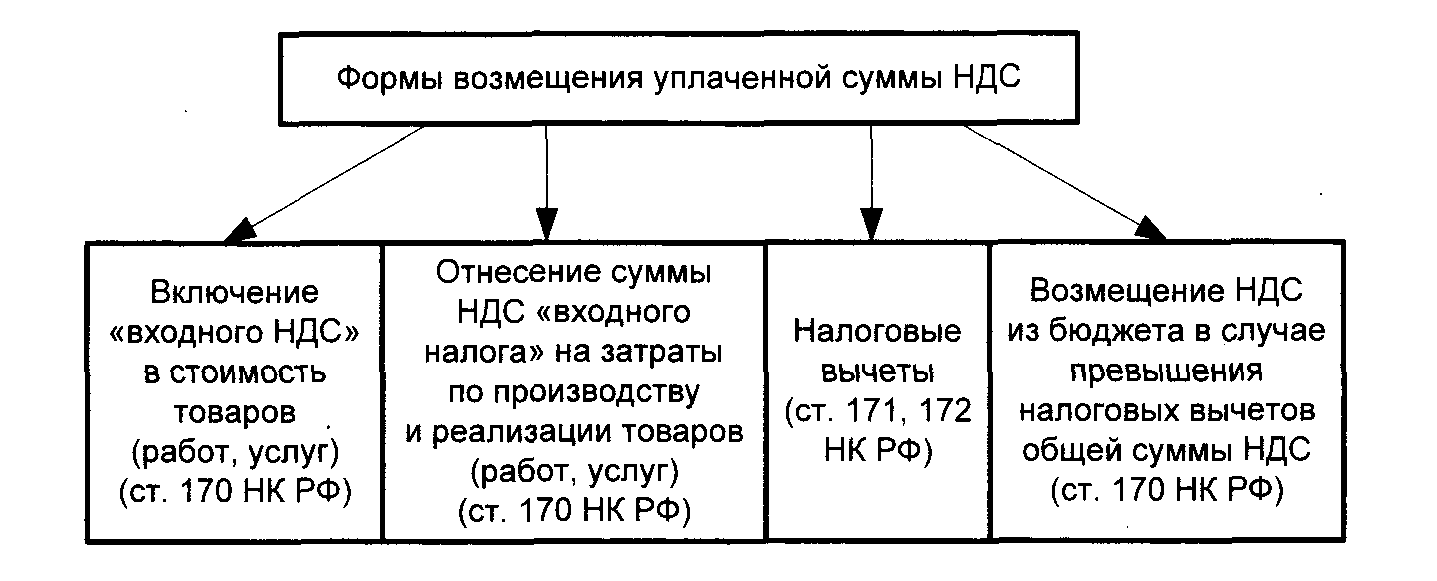

- Проводки НДС. Основные правила

- Порядок возмещения

- Применение нулевой ставки

- Получение процентов при просроченном возврате НДС

- Сроки при заявительном порядке

- Пример учета НДС с проводками

- Ускоренный порядок

- Порядок возмещения НДС.

- Если сроки возврата нарушены

- Как получить возмещение НДС в ускоренном режиме

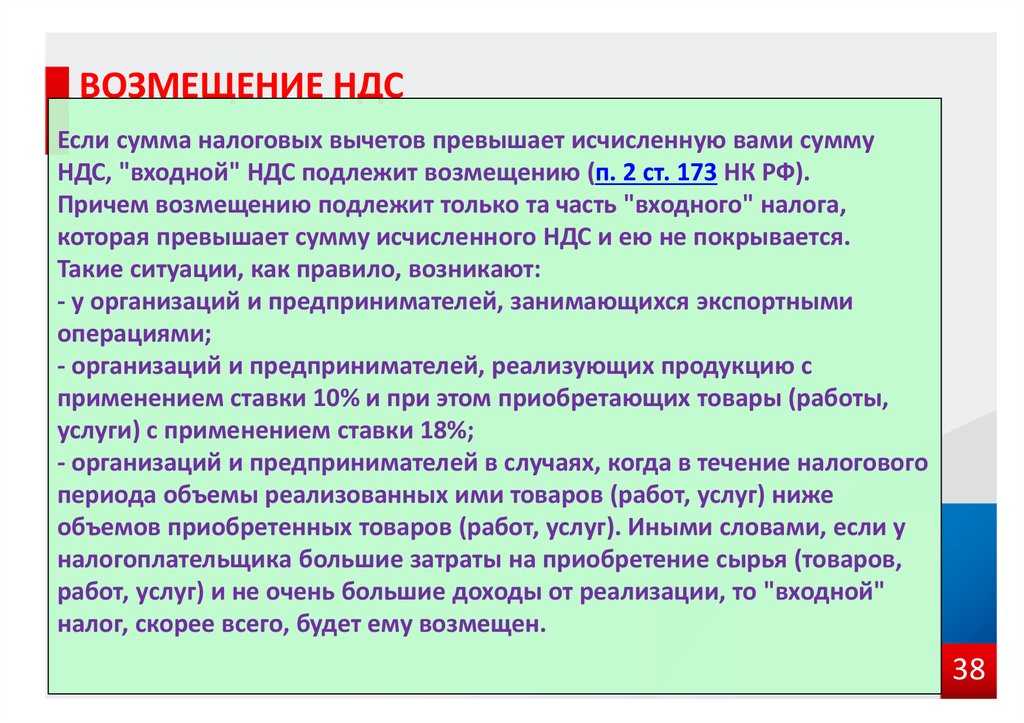

- Что означает возмещение

- Зачет и возмещение НДС в налоговой.

- Порядок возмещения НДС

- Алгоритм возмещения НДС в общем порядке

- Банковская гарантия

- Алгоритм возмещения НДС в заявительном порядке

Какая доля вычетов безопасна

Налогоплательщики НДС должны не забывать о том, что слишком большая доля вычетов чревата последствиями

Указанная в декларации подозрительно малая сумма НДС к уплате может привлечь внимание налоговиков — особенно при значительных оборотах компании. Как следствие, ИФНС может запросить пояснения

Налоговые инспекторы при анализе суммы уменьшения НДС руководствуются установленными ориентирами. Они сравнивают долю уменьшения налога из декларации с условно допустимыми общефедеральным показателем 89 % и региональным. Безопасная доля вычетов по регионам колеблется. Например, за третий квартал 2020 года она составила 64,3 % для Калининградской области и 193,3 % — для Мурманской.

Превышение налогоплательщиком нормативного регионального уровня уменьшения налога в течение нескольких месяцев может создать для него крайне неприятную ситуацию: ИФНС включит его в план выездных проверок. Поэтому организация или ИП не всегда показывают в декларации все вычеты в отчетном налогом периоде, а переносят их на следующие кварталы и при этом обязательно рассчитывают безопасную долю вычета для своей конкретной ситуации, поделив величину налогового вычета на сумму исчисленного НДС и умножив на 100 %.

Условия

Принимая решение о начале работы по возмещению налога из бюджета, и заявляя об этом ИФНС, руководителю и бухгалтеру организации следует подготовиться к всевозможным выездным налоговым проверкам, в ходе которых может быть проверена полностью вся деятельность предприятия, а не только конкретные сделки, явившиеся основанием для возврата НДС.

Обязательным условием для возврата налога является наличие всех документов, подтверждающих заявленную сумму. Нередки случаи, когда в результате таких проверок вместо разрешения к возврату НДС, компания получает внушительное доначисление налога. Но такие случаи, как правило, объяснить можно только непрофессионализмом бухгалтера.

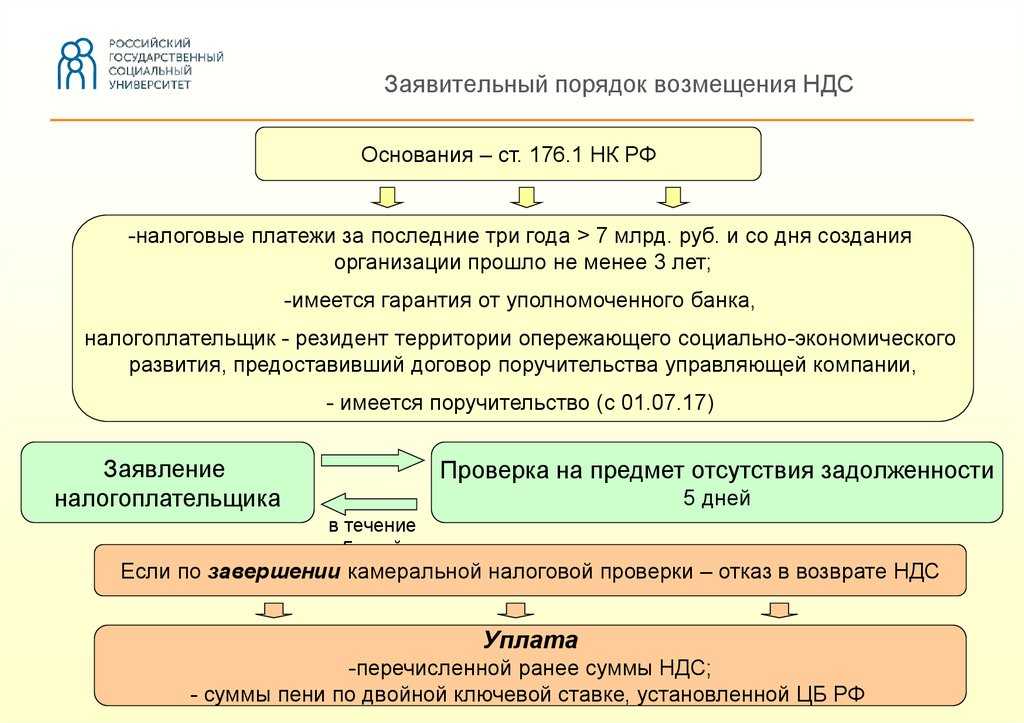

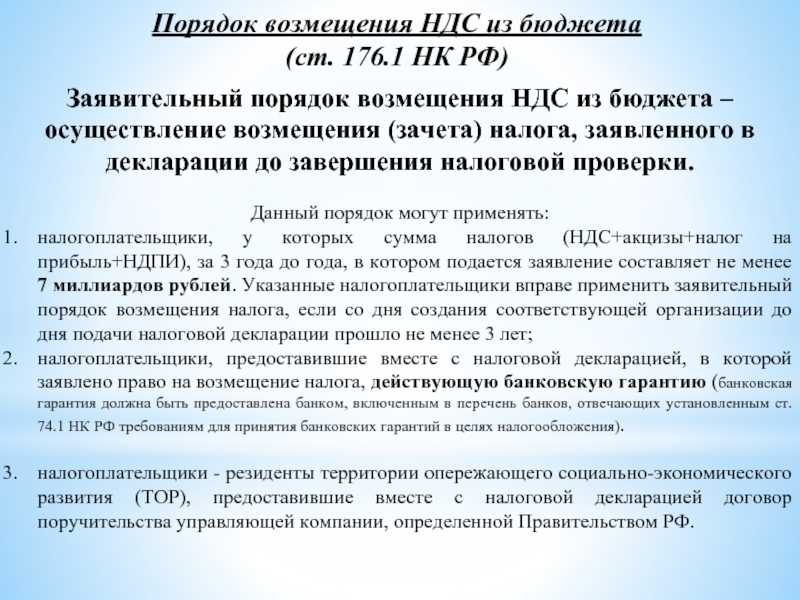

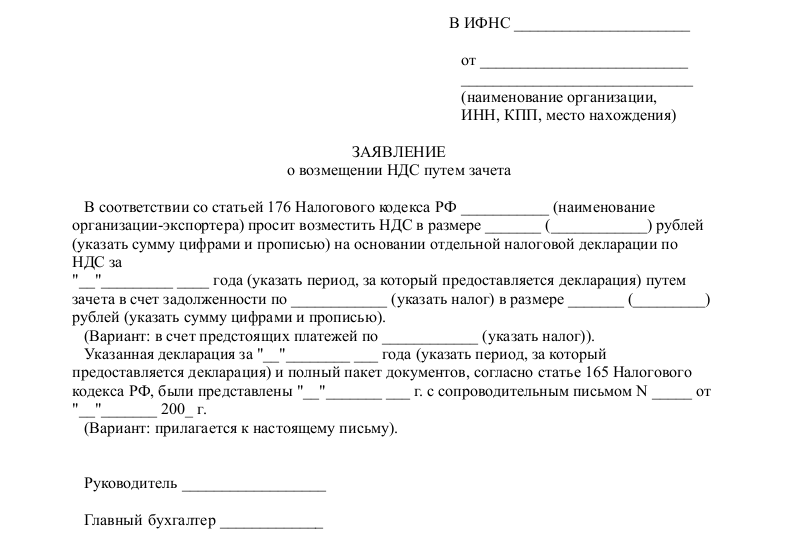

Заявительный порядок возмещения налога (ст. 176.1 НК РФ)

Заявительный порядок возмещения НДС — это упрощенный порядок возмещения НДС, при котором налог возмещается до завершения проводимой налоговым органом камеральной налоговой проверки. Заявительный порядок возмещения НДС регулируется статьей 176.1 НК РФ.

Право на применение заявительного порядка возмещения НДС имеют (п. 2 ст. 176.1 НК РФ):

1) налогоплательщики-организации, у которых совокупная сумма налога на добавленную стоимость, акцизов, налога на прибыль организаций и налога на добычу полезных ископаемых, уплаченная за три календарных года, предшествующие году, в котором подается заявление о применении заявительного порядка возмещения налога, без учета сумм налогов, уплаченных в связи с перемещением товаров через границу Российской Федерации и в качестве налогового агента, составляет не менее 2 миллиардов рублей. Указанные налогоплательщики вправе применить заявительный порядок возмещения налога, если со дня создания соответствующей организации до дня подачи налоговой декларации прошло не менее трех лет;

2) налогоплательщики, предоставившие вместе с налоговой декларацией, в которой заявлено право на возмещение налога, действующую банковскую гарантию, предусматривающую обязательство банка на основании требования налогового органа уплатить в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога, заявленной к возмещению, в заявительном порядке будет отменено полностью или частично в случаях, предусмотренных настоящей статьей;

3) налогоплательщики — резиденты территории опережающего социально-экономического развития, предоставившие вместе с налоговой декларацией, в которой заявлено право на возмещение налога, договор поручительства управляющей компании, определенной Правительством Российской Федерации в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации» (копию договора поручительства), предусматривающий обязательство управляющей компании на основании требования налогового органа уплатить в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога, заявленной к возмещению в заявительном порядке, будет отменено полностью или частично в случаях, предусмотренных настоящей статьей. Обязательство управляющей компании по уплате в бюджет за налогоплательщика сумм налога, излишне полученных им (зачтенных ему) в результате возмещения налога в заявительном порядке, возникает, если налогоплательщик не исполнил требование налогового органа о возврате излишне полученных (зачтенных) сумм налога в течение 15 календарных дней с момента выставления требования налоговым органом;

4) налогоплательщики — резиденты свободного порта Владивосток, предоставившие вместе с налоговой декларацией, в которой заявлено право на возмещение налога, договор поручительства управляющей компании, определенной Федеральным законом «О свободном порте Владивосток» (копию договора поручительства), предусматривающий обязательство управляющей компании на основании требования налогового органа уплатить в бюджет за налогоплательщика суммы налога, излишне полученные им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога, заявленной к возмещению в заявительном порядке, будет отменено полностью или частично в случаях, предусмотренных настоящей статьей. Обязательство управляющей компании по уплате в бюджет за налогоплательщика сумм налога, излишне полученных им (зачтенных ему) в результате возмещения налога в заявительном порядке, возникает, если налогоплательщик не исполнил требование налогового органа о возврате излишне полученных (зачтенных) сумм налога в течение 15 календарных дней с момента выставления требования налоговым органом;

5) налогоплательщики, обязанность которых по уплате налога обеспечена поручительством в соответствии со статьей 74 настоящего Кодекса, предусматривающим обязательство поручителя на основании требования налогового органа уплатить в бюджет за налогоплательщика сумму налога, излишне полученную им (зачтенную ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога, заявленной к возмещению в заявительном порядке, будет отменено полностью или частично в случаях, предусмотренных настоящей статьей.

Право на возмещение НДС: у кого оно есть

Согласно существующим законам, у плательщиков сбора есть не только обязанность по исчислению налога, но и право вернуть часть суммы. Данная процедура называется возмещением.

Право на возврат появляется, когда размер вычетов по платежу становится больше, чем сумма налога. Наиболее часто ситуация возникает при экспорте, из-за применения нулевого тарифа. Возместить сбор может плательщик НДС после представления заявления о возврате налога. Помимо этого, могут потребоваться и иные документы, которые подтверждают сумму заявленных вычетов.

Чтобы вернуть полную сумму, которая заявлена к возврату, нужно, чтобы не было недоимок и долгов. Иначе возмещаемый сбор зачтется в погашение невыполненных ранее обязательств. В перечень обязательных документов, которые нужно представить налоговым органам, чаще всего включен договор, первичная документация, счета-фактуры, книги продаж и покупок.

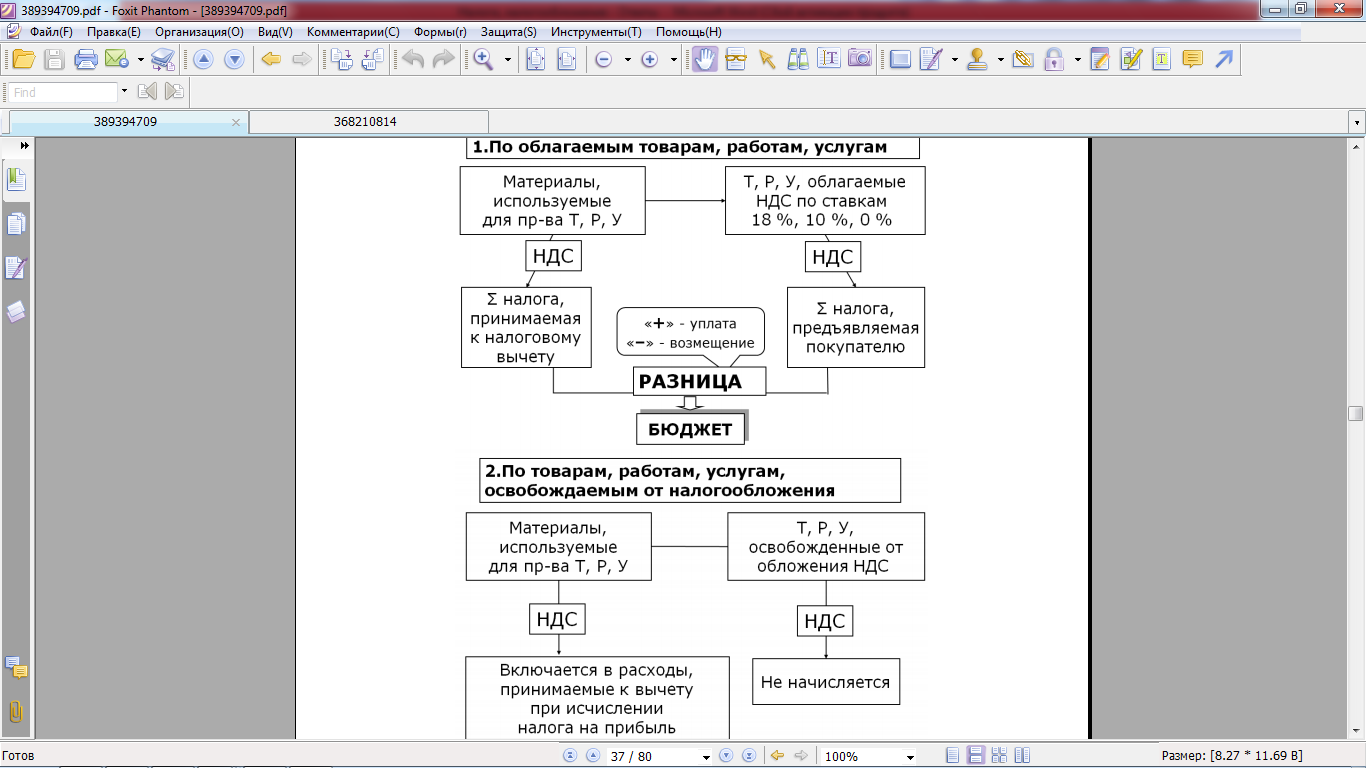

Проводки НДС. Основные правила

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету).

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

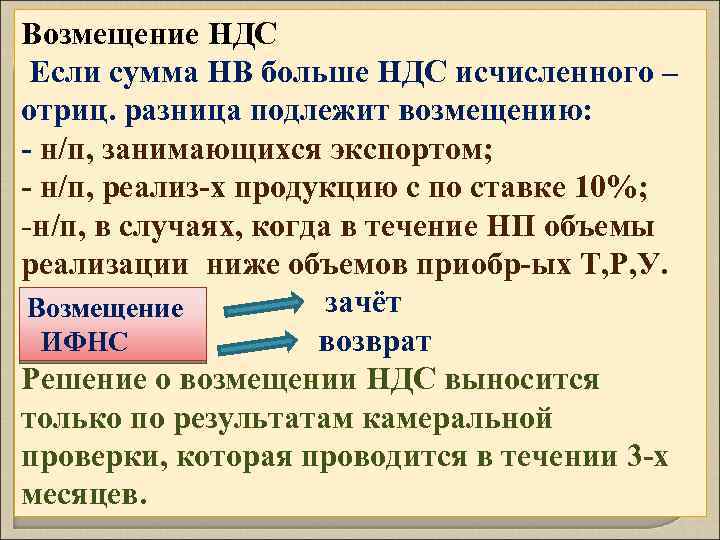

Порядок возмещения

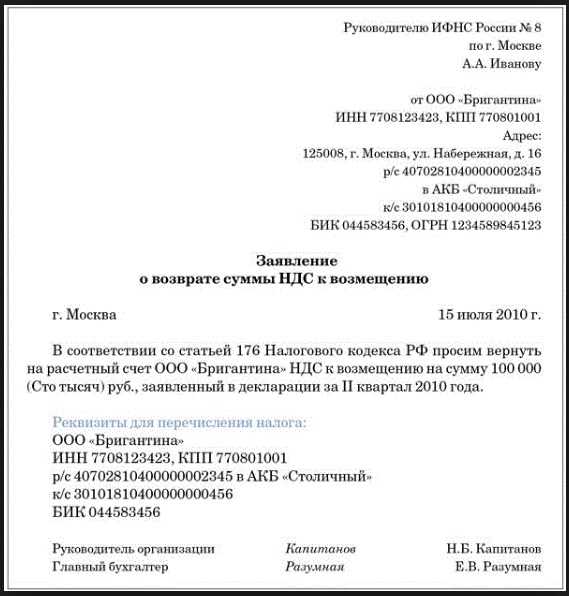

Итак, в текущем периоде у компании или ИП образовался налог, который можно вернуть. По окончании квартала подается декларация по НДС с указанием суммы к возмещению. Вместе с этим подается заявление на возмещение НДС из бюджета. В нем следует выбрать, что больше интересует — возврат налога или его зачет.

Сегодня существует два способа возместить НДС:

- обычный порядок, предполагающий, что налог будет возмещен после окончания камеральной проверки;

- заявительный (упрощенный) порядок — когда НДС возмещается до окончания такой проверки.

Разница между ними состоит в сроке возмещения — во втором случае налогоплательщику не придется ждать 3 месяца, чтобы вернуть деньги из бюджета.

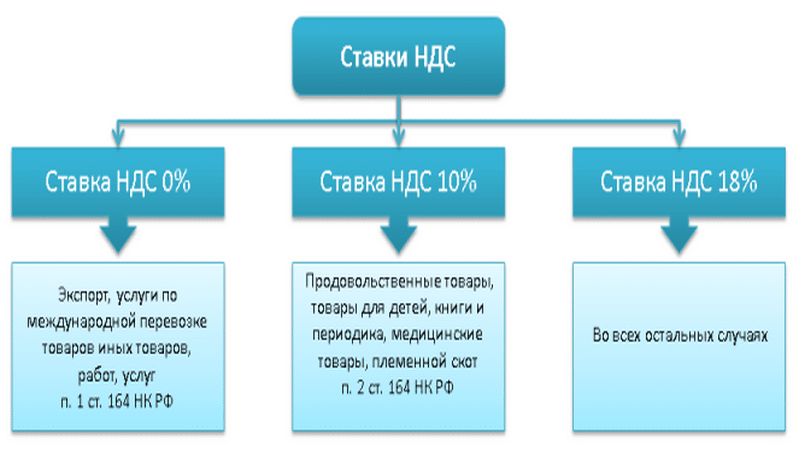

Применение нулевой ставки

Применяемые ставки НДС

Применяемые ставки НДС

К некоторым товарам, входящим в перечень ст. 164 Налогового Кодекса, может быть применена нулевая ставка. Ее использование актуально только в случае, если перед отгрузкой продукция находится на территории Российской Федерации. Воспользоваться льготной схемой возможно только в случае, если пакет документов будет предоставлен в Налоговую Службу на протяжении 180 дней после пересечения границы. В последующие 20 дней необходимо подать нулевую декларацию.

В случае если налогоплательщик не успевает вложиться в сроки, все налоги ему придется оплачивать самостоятельно. В такой ситуации на 181 день компания должна будет начислить налог на выручку с экспорта, пересчитанную на национальную валюту по актуальному курсу, по ставке 10 или 18 процентов. В следующий месяц после сделки должны поступить деньги в бюджет, а за предыдущий период необходимо подать уточненный отчет с нулевой ставкой. При отсутствии на внутреннем счету необходимой суммы для оплаты пошлины, на компанию будет начислена пеня с 21 дня, следующего за отгрузкой.

Получение процентов при просроченном возврате НДС

Каждый

плательщик, имеющий обязанность по

уплате налога

на добавленную

стоимость, имеет право на уменьшение

размера выплат. То есть, если сумма

вычета больше суммы начисляемых взносов,

плательщик может заявить налог к

возмещению. Данное действие должно быть

отражено в проводках.

Возникновение

права на получение средств за уплату

НДС может появиться, если по итогам

проверки проведен возврат, было подано

заявление на оформление возмещения.

Чтобы вернуть долю уплаченного взноса,

необходимо подать декларацию с

отображением суммы к возврату.

Далее

проводится камеральная проверка, срок

которой обычно составляет 60 дней, но

может быть и 90 дней. Если претензий нет,

то в течение семи суток выносится решение

о возврате. При выявлении проблем

составляется акт, на который, по желанию

плательщика, может быть подано возражение.

Если зафиксирована недоимка, сумма к

возврату может быть направлена на

погашение долгов.

Если

сроки возврата НДС нарушены, предусмотрено

начисление процента с 12 дня по окончании

камеральной проверки. Проценты переводятся

с учетом суток поступления возврата на

счет. Ставка определяется исходя из

ставки рефинансирования. Для расчета

процента за просрочку нужно сумму к

возврату умножить на количество суток

просрочки и ставку рефинансирования,

значение делится на число дней в году.

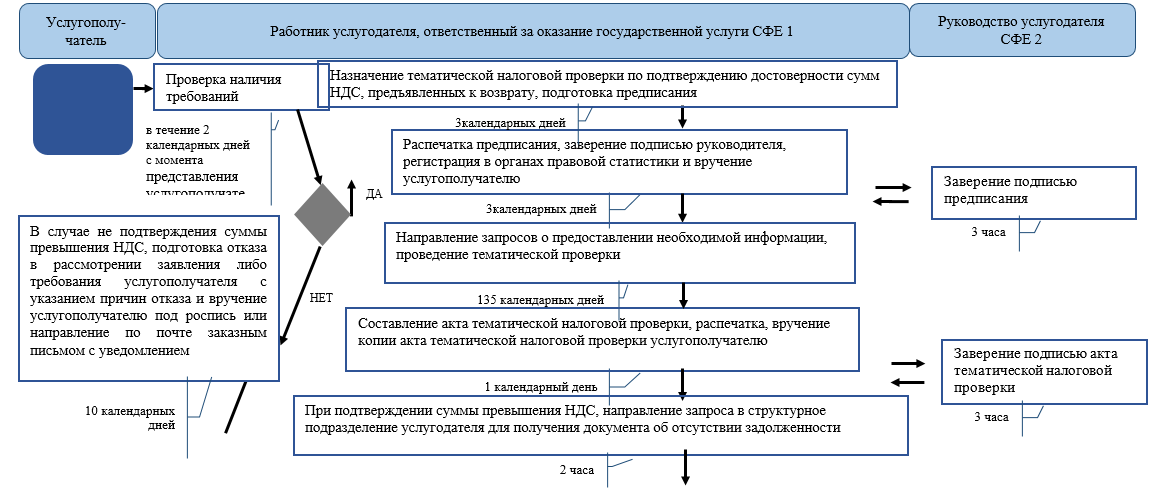

Сроки при заявительном порядке

Право на возмещение НДС в ускоренном порядке налогоплательщики имеют при соблюдении определенных условий, установленных ст. 176.1 НК РФ (в частности, это определенный объем уплаченных налогов за 3 предыдущих года, наличие банковской гарантии или поручительства).

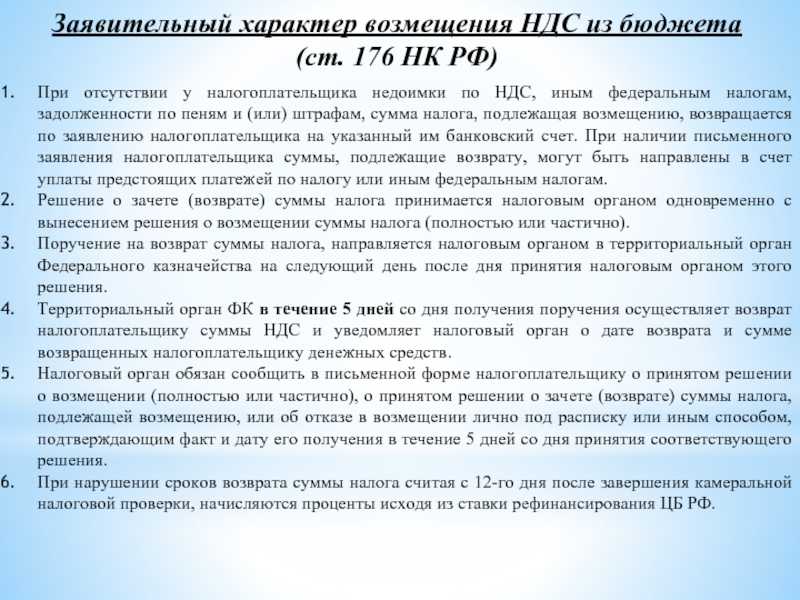

Если все условия выполняются, то после подачи декларации налогоплательщик должен в 5-дневный срок подать заявление о возмещении НДС в соответствии с п. 7 ст. 176.1 НК РФ. Налоговый орган также в 5-дневный срок с момента получения заявления налогоплательщика (при условии соблюдения последним требований, установленных пп. 2, 4 и 7 ст. 176.1 НК РФ) принимает решение о предоставлении возмещения или отказе в этом (п. 8 ст. 176.1 НК РФ).

Если у налогоплательщика имеется недоимка по налогам и пеням, то проводится ее автоматический зачет в счет суммы возмещения (п. 9 ст. 176.1 НК РФ). Не позже дня, наступающего за принятием решения о возмещении, ИФНС передает казначейству поручение о перечислении возмещаемой суммы на банковский счет налогоплательщика (п. 10 ст. 176.1 НК). В 5-дневный срок территориальный орган Федерального казначейства производит перевод средств налогоплательщику.

Если на 12 день после подачи заявления налогоплательщика по ускоренной процедуре не было произведено возмещение НДС, то происходит начисление процентов. После получения уведомления от казначейства о возврате суммы возмещения налоговая инспекция в 3-дневный срок принимает решение о возврате насчитанных процентов и на следующий день направляет соответствующее поручение в казначейство (абз. 4 п. 10 ст. 176.1 НК РФ).

Срок проведения камеральной проверки по заявленным суммам НДС к возмещению также составляет 2 месяца, как и при общем порядке возмещения. Если по итогам проверки будет определено, что налогоплательщик не имел права на возмещение, то у него возникнет недоимка на сумму выплаченного ему возмещения. Ее придется погасить либо самому налогоплательщику, либо его гаранту (поручителю) в течение 5 дней с даты получения требования о возврате. При отсутствии добровольной уплаты взыскание произведут в принудительном порядке.

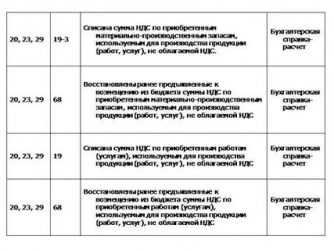

Пример учета НДС с проводками

Организация купила товар у поставщика за 14750 руб. (с НДС).После чего полностью продала его за 23600 руб. (с НДС).

К данному товару применима ставкаС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на сч. 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право его выделить из суммы и направить к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.), который учитывается проводкой Д19 К60, и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60. Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется сч. 90. Проводки по учету операций по продаже:

- Д90/2 К41 – списана себестоимость товаров (12500)

- Д62 К90/1 – отражена сумма выручки от продажи с НДС (23600)

- Д90/3 К68.НДС – начисление налог с продажи (3600).

По итогам произведенной продажи можно выявить финансовый результат на сч. 90, который определится, как разность между кредитовым и дебетовым оборотами, для нашего примера имеем финансовый результат прибыль = 23600 – 12500 – 3600 = 7500 руб.

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 – 2250 = 1350 руб.

Ускоренный порядок

Возможен вариант, когда возврат суммы налога производится до окончания срока проведения проверки налоговыми органами. Данным правом могут воспользоваться организации, которые за последние 3 года до предоставления декларации, уплатили налоги в бюджет более 10 млрд. рублей. Сюда входят: налог на прибыль, НДС, акцизы, налог на добычу полезных ископаемых. А также организации, имеющие банковскую гарантию.

Она обеспечивает возврат денежных средств в бюджет, если решение по заявлению на возмещение будет отрицательным. К банковской гарантии применяются следующие требования: срок действия – более 8 месяцев со дня предъявления декларации, гарантированная сумма должна покрывать налоговый вычет, предъявленный к возмещению.

Заявление в данном случае подается не позднее 5 дней с момента сдачи декларации. В нем указываются реквизиты счета в банке для перевода денежных средств, также этим заявлением организация берет на себя обязательства по их возврату в случае отказа в возмещении после окончания проверки. Службой проверяется наличие условий, по которым налогоплательщик получает право на досрочное получение вычета, а также отсутствие штрафов и задолженности по налогам.

Заявление рассматривается 5 дней налоговой службой, затем решение предоставляется налогоплательщикам в письменной форме. При данной процедуре также предусмотрены проценты при нарушении инспекцией сроков возврата, аналогично стандартной.

После проведения проверки возможны следующие ситуации. Нарушения не выявлены: налоговая инспекция уведомляет организацию о решении и направляет в банк, предоставивший гарантию, уведомление об освобождении от обязательств по возмещению средств.

Как происходит оплата учебного отпуска? О расчете и спорных юридических вопросах рассказывается в статье.

В каких случаях может последовать отказ налоговой в регистрации ООО? Приглашаем узнать.

Как происходит расчет сдельной заработной платы? Речь об этом идет тут.

Нарушения выявлены: составляется акт и руководителем налоговой службы выносится решение относительно привлечения или не привлечения организации к ответственности за эти нарушения. Одновременно с решением отправляется требование о возврате денежных средств, возмещенных налогоплательщику ранее.

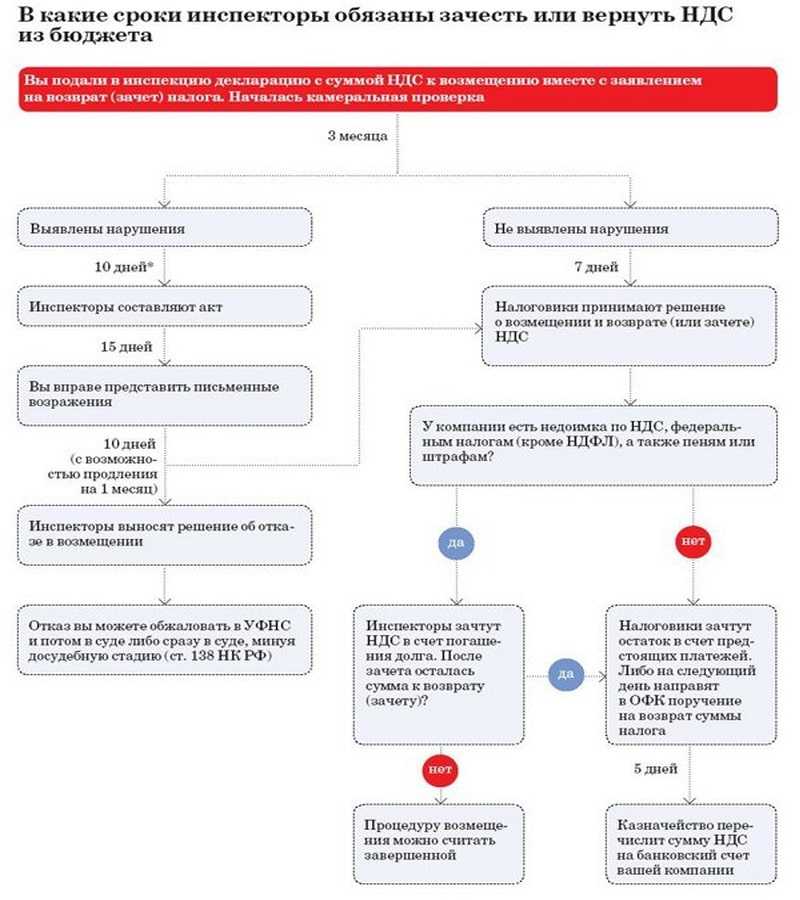

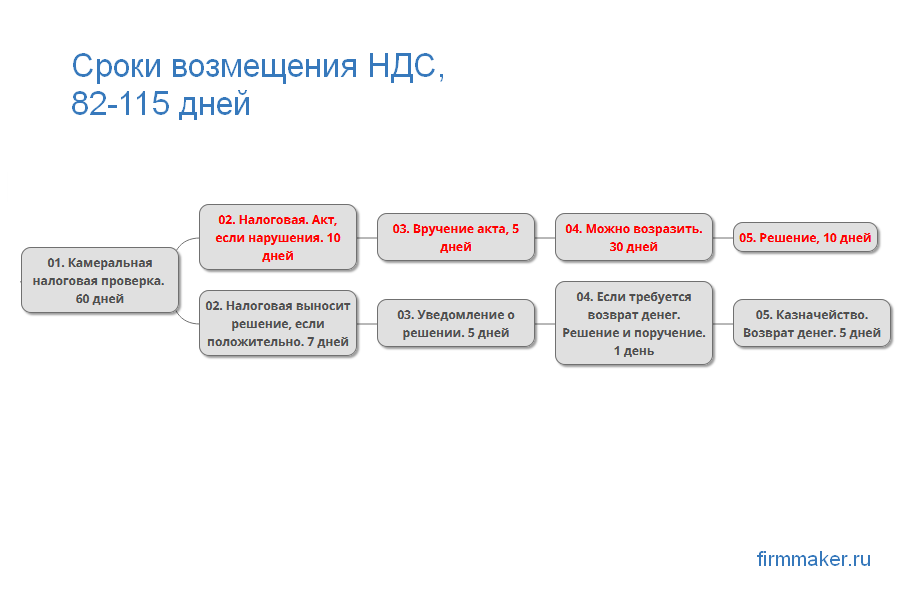

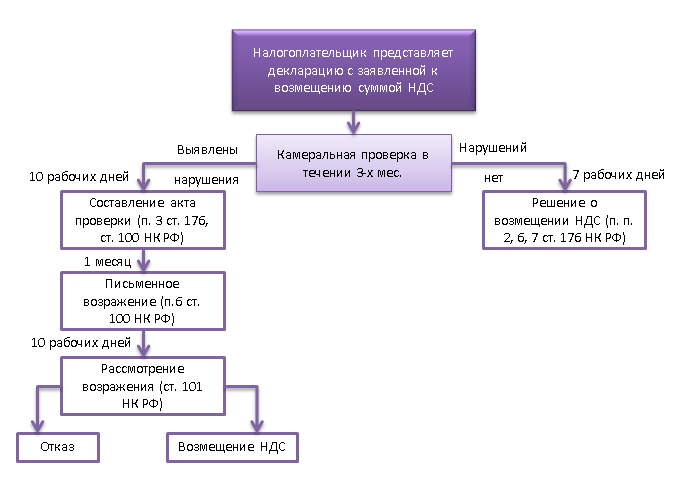

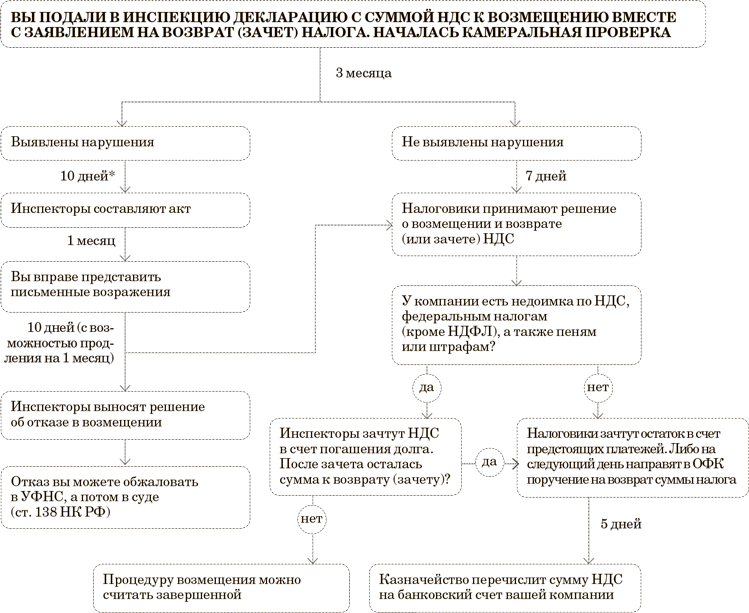

Порядок возмещения НДС.

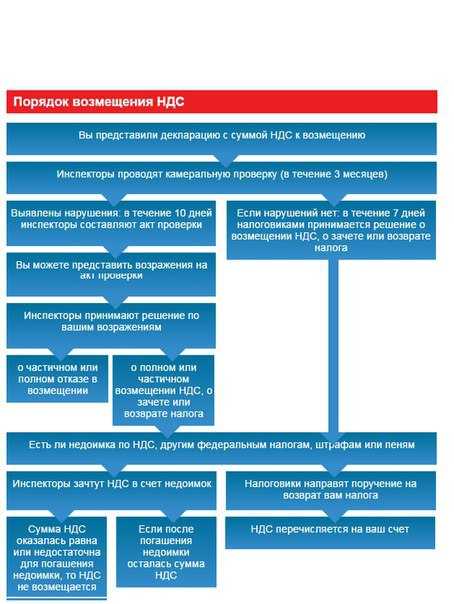

Поговорим о порядке возмещения НДС. При подаче в налоговую службу декларации, налогоплательщик должен указывать сумму к возмещению, а уже налоговая рассматривает данную декларацию, осуществляет проверку (камеральную), цель которой обосновать заявленные в декларации суммы. Если в итоге такой проверки не выявляются нарушения, то налоговая служба в период 7 дней должна вынести решение о возмещении суммы налога. Если же нарушения имеются, то налоговая должна составить акт проверки, который с прилагающимися к нему документами, идёт к руководителю налоговой службы для рассмотрения и принятия решения: привлекать или же не привлекать налогоплательщика к ответственности за налоговое правонарушение. Также в этот же момент должно быть принято решение о частичном или полном возмещении суммы налога, или отказ в возмещении.

Если налогоплательщик является задолжником по другим федеральным налогам, то налоговая служба имеет право сама осуществить зачёт суммы налога, которая подлежит возмещению, в счёт погашения задолженности по штрафам или пеням и т.д.

Если сроки возврата нарушены

Сроки возмещения НДС из бюджета строго регламентированы, однако на практике иногда возникают задержки. В этом случае налогоплательщику полагается не только сумма НДС, но и проценты за просрочку возврата денежных средств. По правилам, от окончания налоговой проверки до выплаты налогоплательщику возмещенных средств проходит не больше 12 дней. Таким образом, проценты за просрочку начинают начисляться по прошествии этого времени.

Проценты начисляются за каждый день просрочки и рассчитываются по формуле:

Ключевая ставка ЦБ РФ / количество дней в году.

Полученное значение умножается на количество дней просрочки. В результате получается общая сумма начисленных процентов.

Как получить возмещение НДС в ускоренном режиме

Налогоплательщики вправе претендовать на возврат налога уже в апреле при сдаче декларации по НДС за первый квартал 2022 года. Для этого:

Шаг 1. Сдайте декларацию. Форма декларации по налогу на добавленную стоимость обновлена на основании приказа ФНС от 24.12.2021: используйте именно эту форму.

При заполнении декларации учтите две рекомендации от налоговой службы:

-

В строке 055 раздела 1 нужно поставить код 07.

-

В строке 056 раздела 1 следует указать сумму, которую заявитель хочет вернуть.

По коду 07 налоговые инспекторы поймут, что налогоплательщик претендует на ускоренный возврат НДС и его просьба будет рассмотрена в первую очередь.

Шаг 2. Подайте заявление в ИФНС. В течение пяти дней со дня подачи декларации налогоплательщик должен отправить в ИФНС заявление. Форму заявления налоговики разработали: её можно скачать в MS-Excel и использовать.

Данные в заявлении стандартные: ИНН, КПП, название организации, отчётный год, сумма возмещения. Главное, указать верные реквизиты банковского счёта: казначейство перечислит на него деньги. Ещё заявитель обязан добавить, что вернёт излишек НДС, если по результатам камеральной проверки обнаружится ошибка.

Шаг 3. Ожидайте решения налогового органа. ИФНС рассмотрит обращение в пять дней и примет решение. При положительном исходе дела налоговая поручит казначейству зачислить сумму возмещения на счёт организации или ИП в течение пяти дней. В среднем, ожидать платежа придётся восемь дней. Максимальный срок возврата составляет одиннадцать дней, а начиная с 12 дня на эту сумму будут начисляться проценты.

Если у заявителя есть задолженности по пеням и штрафам или недоимки по налогам, ИФНС сначала сделает зачёт в счёт погашения долгов, а потом вернёт остаток.

Важно. Налоговики могут отказать в возврате НДС по заявлению

Но сохранится право на стандартное возмещение: по итогам камеральной проверки.

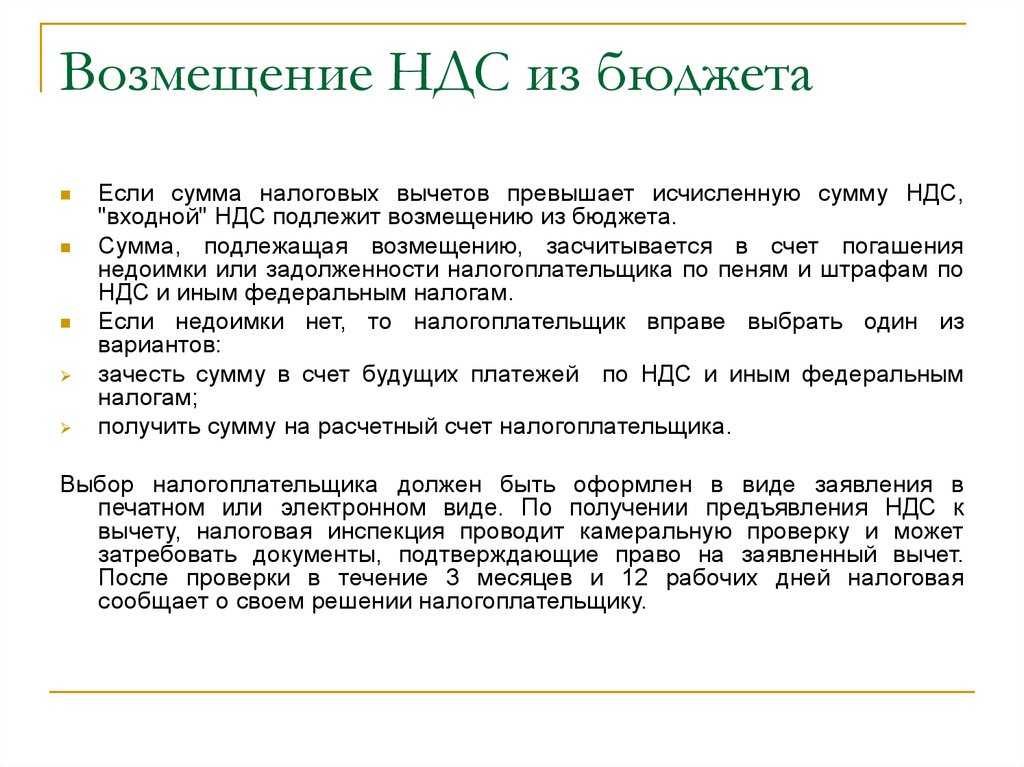

Что означает возмещение

Возмещение из бюджета НДС означает один из вариантов:

- зачет его суммы в счет недостачи по НДС или другим федеральным налогам, в том числе штрафам и пеням;

- зачет в счет будущих начислений (так сказать, налоговый аванс);

- возврат суммы из бюджета на счет налогоплательщика.

В первую очередь ИФНС проверяет, нет ли у заявителя задолженности по каким-либо федеральным налогам, в том числе и по самому НДС. Если таковые имеются, то суммы возмещения пойдут на их погашение. А вот если никаких долгов у субъекта перед федеральным бюджетом нет, то сумма налога будет либо возвращена на его счет, либо зачтена в счет будущих налоговых обязательств. Решение остается за налогоплательщиком.

Зачет и возмещение НДС в налоговой.

Всем известно, что возмещение НДС может происходить такими способами как:

-зачёт НДС: операция, связанная с погашением задолженности налогоплательщика по уплате пени, недоимки и т.д.;

-возврат НДСв органы Федерального казначейства: налоговой службой отправляются документы, на основании которых осуществляется операция по возврату денежных средств.

Есть существенная разница между понятиями зачёт (возврат)и возмещение.

Зачёт или же возврат НДС в налоговой касается НДС, неправомерно уплаченного в бюджет.

Возмещение НДС касается НДС, законно уплаченного в бюджет или же поставщику.

Разница, которая получена в случае, если сумма налогового вычета больше общей суммы налога подлежит возмещению (зачёту, по итогам налогового периода возврату).

Порядок возмещения НДС

НДС может быть заявлен к возмещению в общем и заявительном порядке.

Общий порядок возмещения НДC

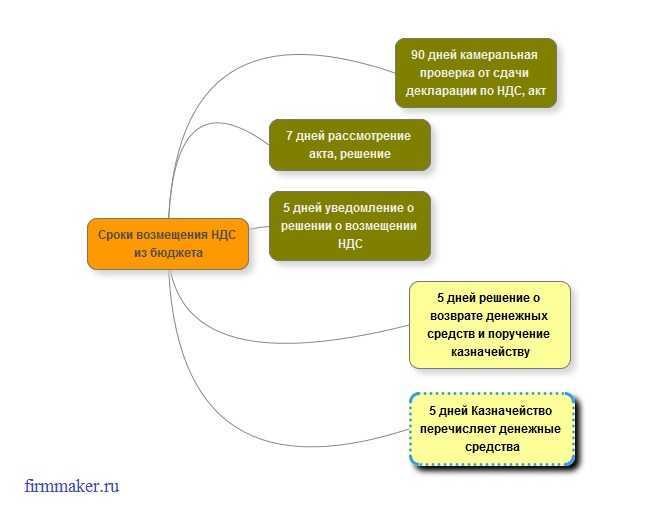

Данный порядок применяется всеми налогоплательщиками, кроме тех, что имеют право на возмещение НДС в ускоренном порядке. Возмещение налога данным способом происходит после окончания камеральной налоговой проверки, проводимой ИФНС в течение месяц (срок сокращен с октября 2020 года в рамках пилотного проекта) с даты получения декларации.

С октября 2020 года ФНС проводит эксперимент по сокращению срока проверки декларации по НДС (не в заявительном порядке). Теперь их проверяют в течение 1 месяца с даты представления первичного или уточненного отчета. Проверка может быть продлена до трех месяцев, если возникнет подозрение в наличии нарушений.

Алгоритм возмещения НДС в общем порядке

Процесс возмещения НДС в общем порядке состоит из следующих этапов:

- 1.

- Подача в ИФНС декларации по НДС, в которой налог заявлен к возмещению из бюджета.

- 2.

- Камеральная налоговая проверка декларации (месяц с даты получения декларации).

- 3.

- Вынесение решения о возмещении (если ИФНС не нашла обстоятельств, препятствующих возмещению налога) – в течение 7 дней, с даты окончания камеральной проверки.

- 3.1

- Вынесение акта камеральной налоговой проверки (если в ходе проверки выявлены нарушения) – в течение 10 дней с даты окончания проверки.

- 3.2

- Обжалование акта камеральной проверки в порядке досудебного урегулирования споров.

- 3.3

- Вынесение решения о привлечении (отказе в привлечении) к налоговой ответственности и решения о возмещении (отказе в возмещении полностью или частично) НДС.

- 3.4

- Обжалование решения в вышестоящем налоговом органе в порядке досудебного аудита.

- 3.5

- Вынесение решения вышестоящим налоговым органом.

- 4.

- Направление решения о возмещении налогоплательщику – в течение 5 дней с даты его вынесения.

- 5.

- Получение денежных средств на расчетный счет (отражение в карточки лицевого счета, при зачете в счет будущих платежей).

Заявительный порядок возмещения НДС

Суть данного способа состоит в возмещении НДС до начала камеральной налоговой проверки.

Воспользоваться правом на ускоренное возмещение НДС могут следующие категории налогоплательщиков:

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 2 млрд. рублей — если со дня создания организации до дня подачи налоговой декларации прошло не менее трех лет.

- Резиденты территорий опережающего социально-экономического развития при предоставлении договора поручительства управляющей компании.

- Резиденты свободного порта Владивосток при предоставлении договора поручительства.

- Налогоплательщики, предоставившие в ИФНС банковскую гарантию.

- Налогоплательщики, обязанность которых по уплате налога обеспечена поручительством.

- Налогоплательщики, в отношении которых проводится налоговый мониторинг.

- Организации, которые осуществляют производство вакцины для профилактики новой коронавирусной инфекции.

Банковская гарантия

Банковская гарантия – договор поручительства банка за налогоплательщика перед налоговым органом. По данному документу банк поручается перед ИФНС возместить в бюджет сумму НДС, которую получил налогоплательщик, если ИФНС по итогам проверки признает такое возмещение необоснованным.

Указанный документ должен отвечать ряду требований:

- Банк, выдавший гарантию, должен входить в специально утвержденный перечень.

- Гарантия должна быть безотзывной и непередаваемой.

- Срок действия документа – не менее 10 месяцев с даты представления декларации в ИФНС.

- Сумма по банковской гарантии должна полностью покрывать сумму НДС, заявляемую к возмещению из бюджета.

Алгоритм возмещения НДС в заявительном порядке

Процесс возмещения НДС в заявительном порядке состоит из следующих этапов:

- Подача в ИФНС декларации по НДС (где налог заявлен к возмещению из бюджета) и банковской гарантии.

- Направление в ИФНС заявления о применении заявительного порядка возмещения НДС не позднее 5 дней с даты представления декларации.

- Вынесение решения о возмещении (отказе в возмещении) НДС не позднее 5 дней с даты получения заявления от налогоплательщика.

- Направление решения налогоплательщику – в срок не позднее 5 дней с даты его вынесения.

- Получение денежных средств на банковский счет – не позднее 6 дней с даты вынесения решения.