- Представительские расходы и налог на прибыль

- Как подтвердить представительские расходы

- Документальное подтверждение представительских расходов

- Налоговый учет

- Представительские расходы и НДС

- Налог на прибыль и УСН

- Учет чрезвычайных расходов

- Бухгалтерский учет чрезвычайных расходов

- Налоговый учет чрезвычайных расходов

- Нормы по представительским расходам

- Адресная или безадресная информация о бесплатном семинаре

- Спорные ситуации по представительским расходам

- Документальное оформление расходов на корпоратив

- Пример 1

- Представительские расходы — какие это расходы, по мнению судей?

- Какими документами учреждение может подтвердить представительские расходы window.yaContextCb.push(()=>{ Ya.Context.AdvManager.render({ renderTo: «yandex_rtb_R-A-25809-15», blockId: «R-A-25809-15» }) })?

- Можно ли учитывать представительские расходы, если встреча оказалась безрезультатной?

- Вывод

Представительские расходы и налог на прибыль

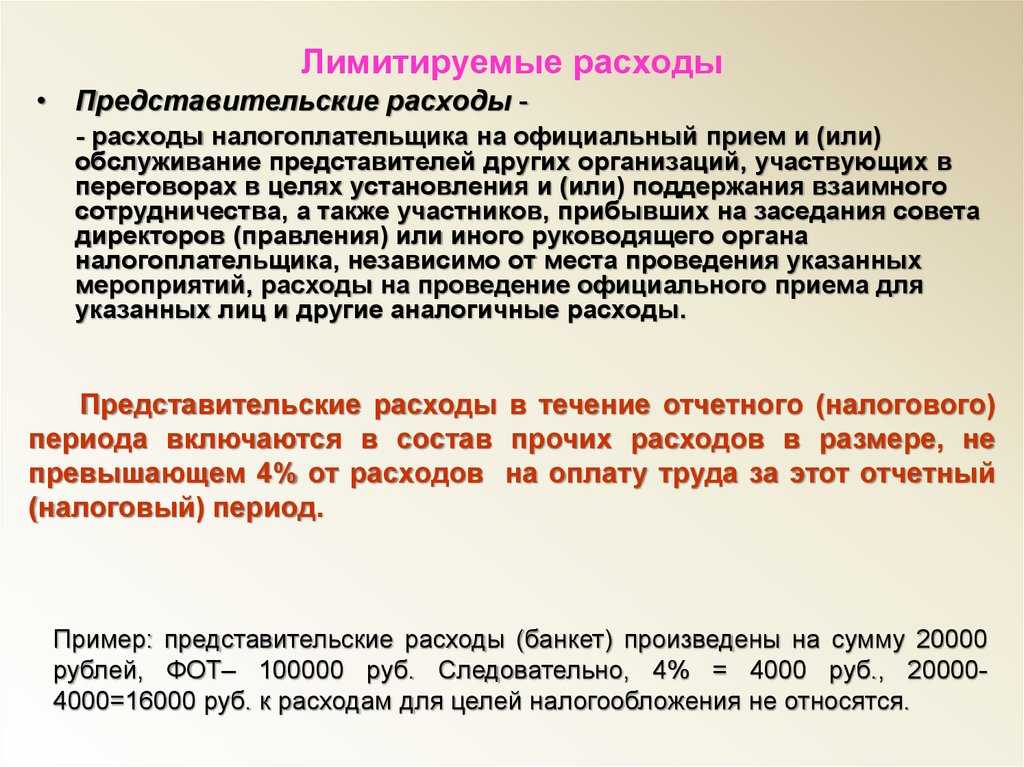

Представительские расходы — как эти расходы участвуют в расчете налога на прибыль? Главная особенность ПР в том, что они могут быть использованы фирмой, работающей на ОСН, для уменьшения налогооблагаемой базы. Но не полностью: в п. 2 ст. 264 НК РФ установлен лимит их применения в отмеченных целях, составляющий 4% от затрат на оплату труда в соответствующем налоговом периоде.

Как добиться максимально эффективного использования представительских расходов в целях оптимизации налоговой нагрузки на предприятие, читайте в этой статье.

Перечень затрат на оплату труда определен в ст. 255 НК РФ. Он является закрытым, равно как и перечень собственно представительских расходов, который приведен в НК РФ.

Для целей налогообложения прибыли представительские расходы должны соответствовать критериям, прописанным в п. 1 ст. 252 НК РФ:

- быть экономически обоснованными;

- быть документально подтвержденными.

Главный признак экономической обоснованности ПР — их осуществление в целях, определенных п. 2 ст. 264 НК РФ, то есть в целях установления или поддержания деловых связей между фирмой-налогоплательщиком и ее деловыми партнерами. Как документально подтвердить представительские расходы, рассмотрим чуть позже, а сейчас разберем примеры расходов, которые организации иногда ошибочно включают в состав представительских.

Как подтвердить представительские расходы

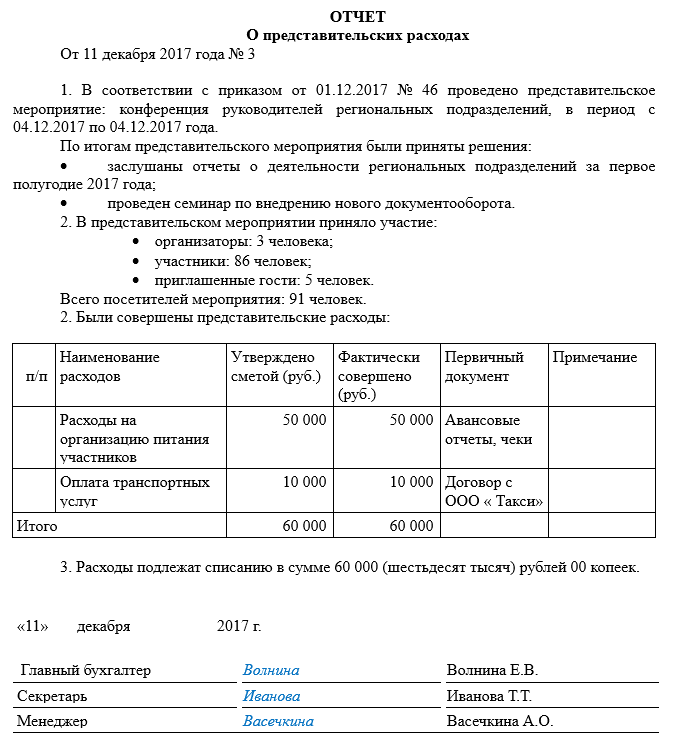

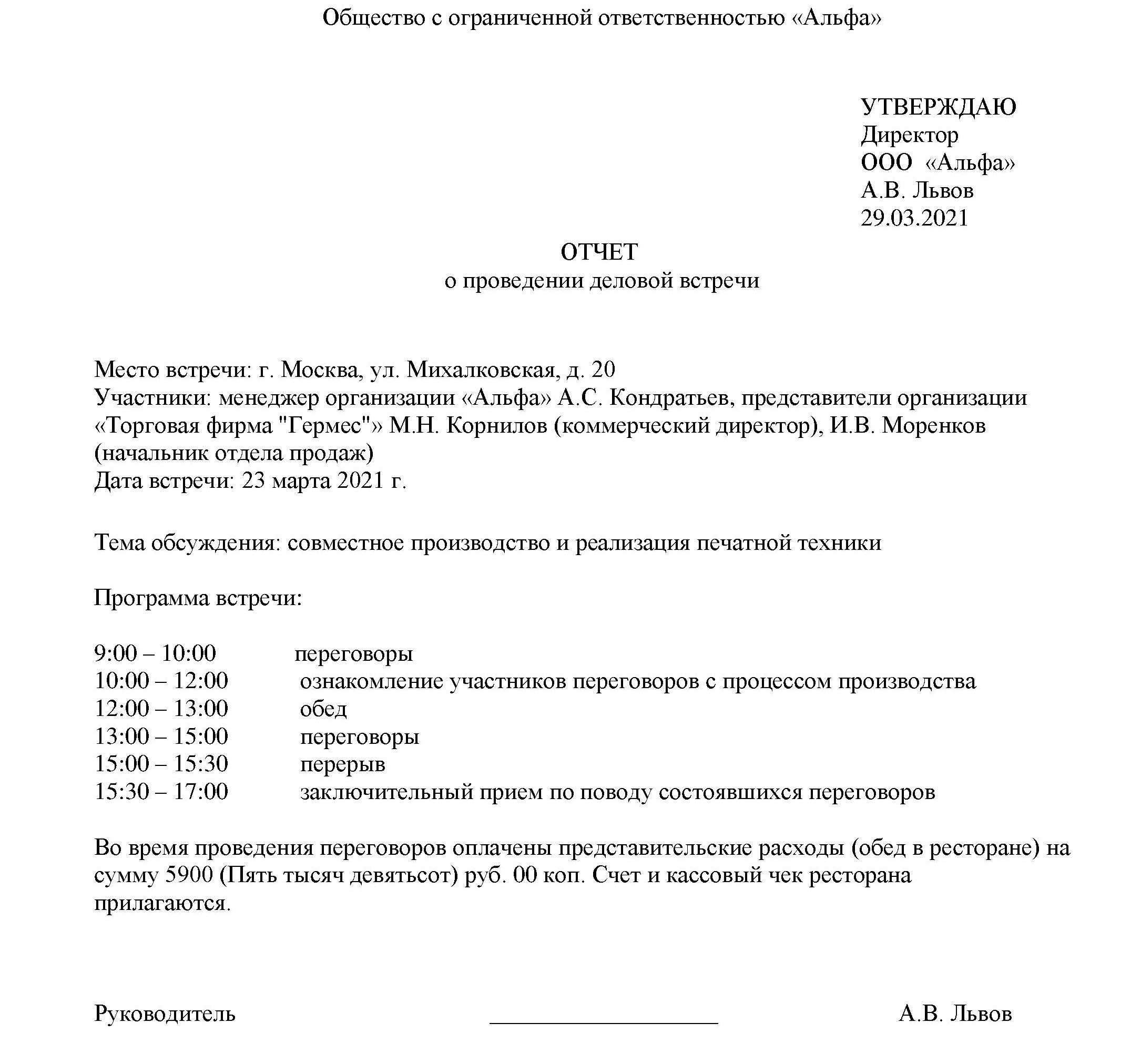

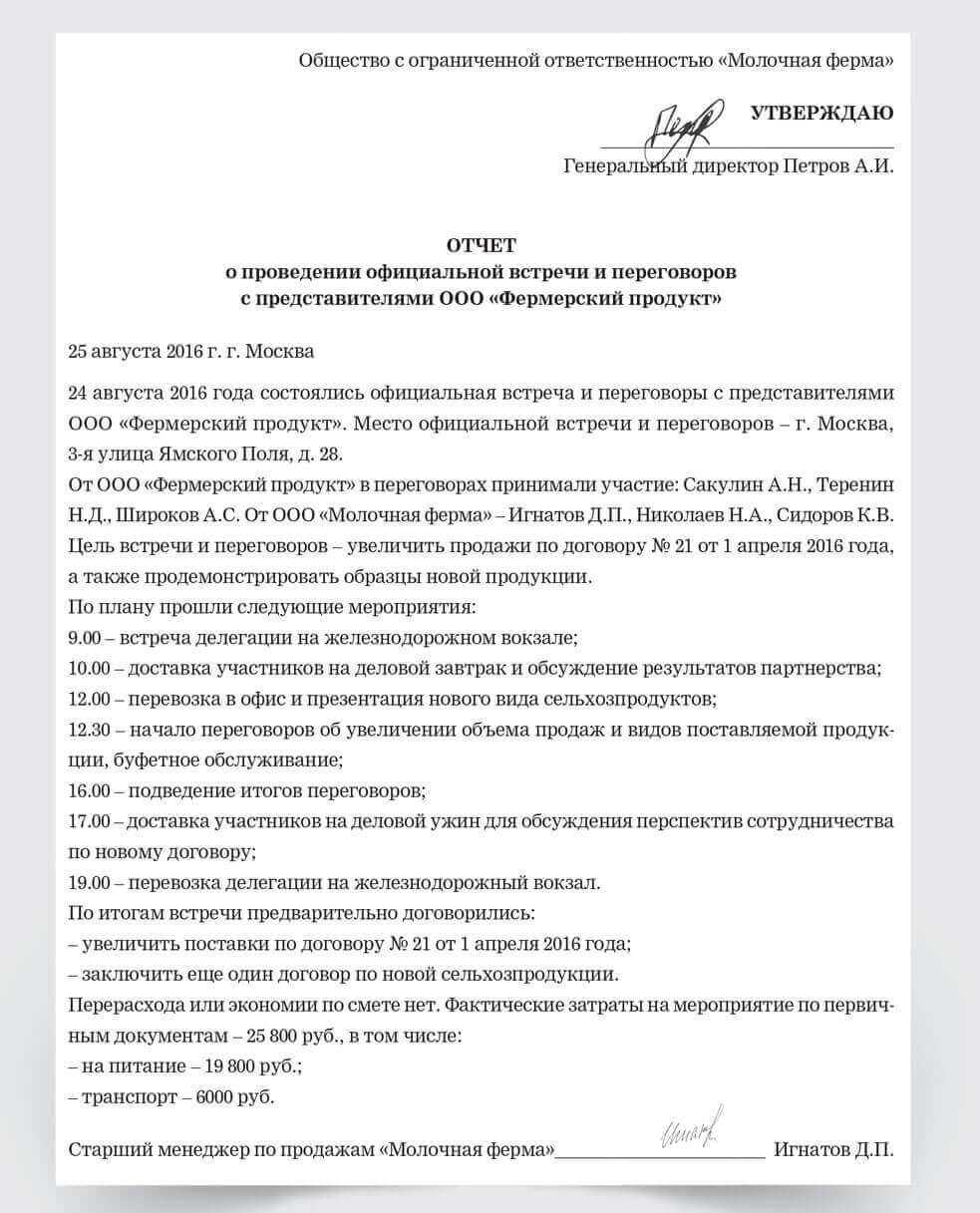

Перечень документов, которыми нужно подтверждать представительские расходы, в НК РФ не регламентирован. По мнению Минфина, кроме стандартных первичных документов (накладные, акты, авансовые отчеты), для этого нужен отчет о проведенном мероприятии, утвержденный руководителем компании (письмо от 10.04.2014 № 03-03-РЗ/16288).

Установленной формы этого отчета нет. Но для обоснования затрат необходимо включить туда всю основную информацию о встрече: место проведения, список участников, цель переговоров и достигнутый результат.

Представительские расходы, которые оплачены «по безналу» следует включать в расчет налога в том периоде, когда был утвержден отчет о мероприятии. Если же производились затраты наличными, то нужно списать расходы в наиболее позднюю из дат составления двух документов: отчета о мероприятии или авансового отчета сотрудника, который оплачивал расходы.

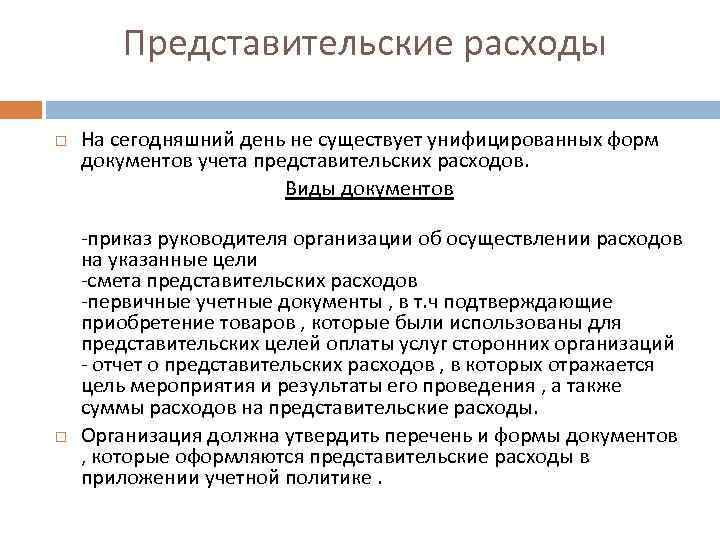

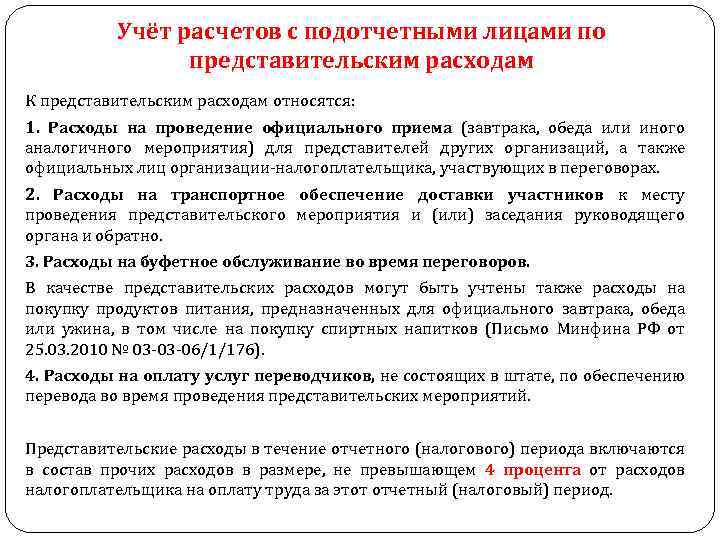

Документальное подтверждение представительских расходов

Налоговым кодексом РФ не установлен перечень документов, которыми могут быть подтверждены представительские расходы. В письме Минфина России от 10.04.2014 № 03-03-РЗ/16288 указано, что любые первичные документы, свидетельствующие об обоснованности и производственном характере произведенных представительских расходов, могут служить для их подтверждения в целях налогообложения прибыли. В частности, документом, подтверждающим обоснованность представительских расходов, может быть отчет о представительских расходах, утвержденный руководителем организации. При этом все расходы, перечисленные в отчете о представительских расходах, должны быть подтверждены соответствующими первичными документами.

Аналогичную точку зрения высказывает ФНС России. В письме от 08.05.2014 № ГД-4-3/8852 «О документальном подтверждении представительских расходов» ФНС уточняет, что помимо первичных учетных документов, подтверждающих факт приобретения у сторонних организаций товаров, работ, услуг в целях установления и поддержания сотрудничества с контрагентами или потенциально возможными партнерами, достаточно любого первичного документа, отвечающего критериям ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 26.07.2019) «О бухгалтерском учете», из содержания которого следует, что данные приобретения использованы организацией при проведении представительских мероприятий.

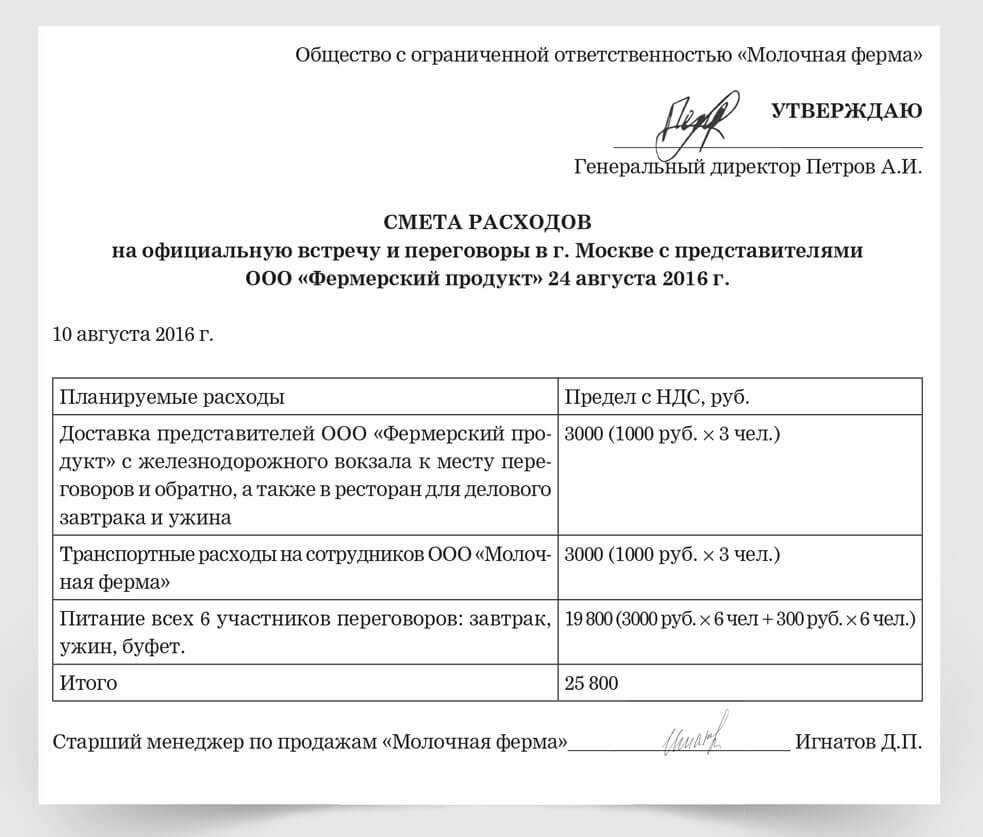

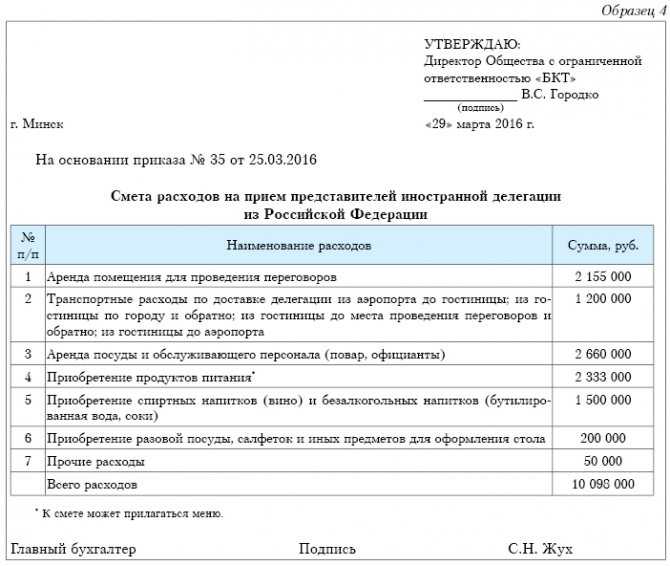

Примерный перечень документов, подтверждающих наличие представительских расходов, может быть следующим:

- первичные документы, подтверждающие факт приобретения товаров (работ, услуг) для представительских расходов (договоров, накладных, актов, отчетов и пр.);

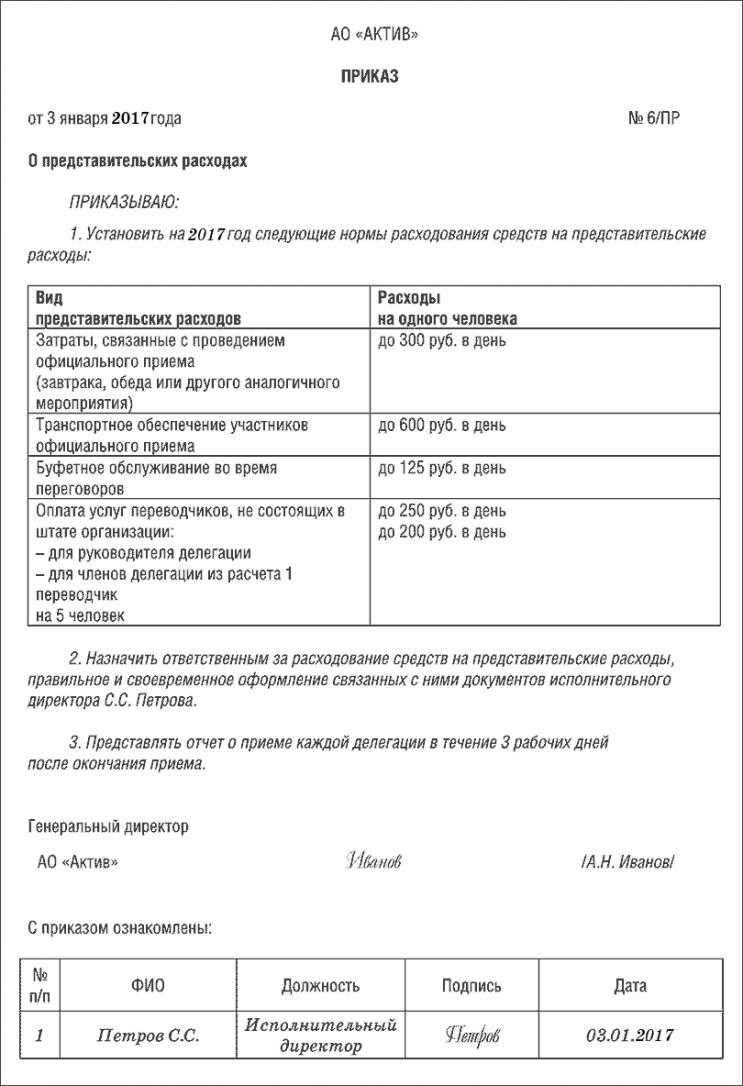

- Положение о представительских расходах. Это локальный нормативный акт, который может быть разработан юристом, получившим предварительные рекомендации по его составлении от бухгалтерии. В Положении о представительских расходах могут быть указаны порядок формирования, структура таких расходов, отчетность и пр.;

- решение о проведении переговоров или иного мероприятия;

- план мероприятия;

- протокол проведения мероприятия;

- список участников обеих сторон;

- приказ (распоряжение) о представительских расходах;

- письма-подтверждения участия в переговорах потенциальных контрагентов;

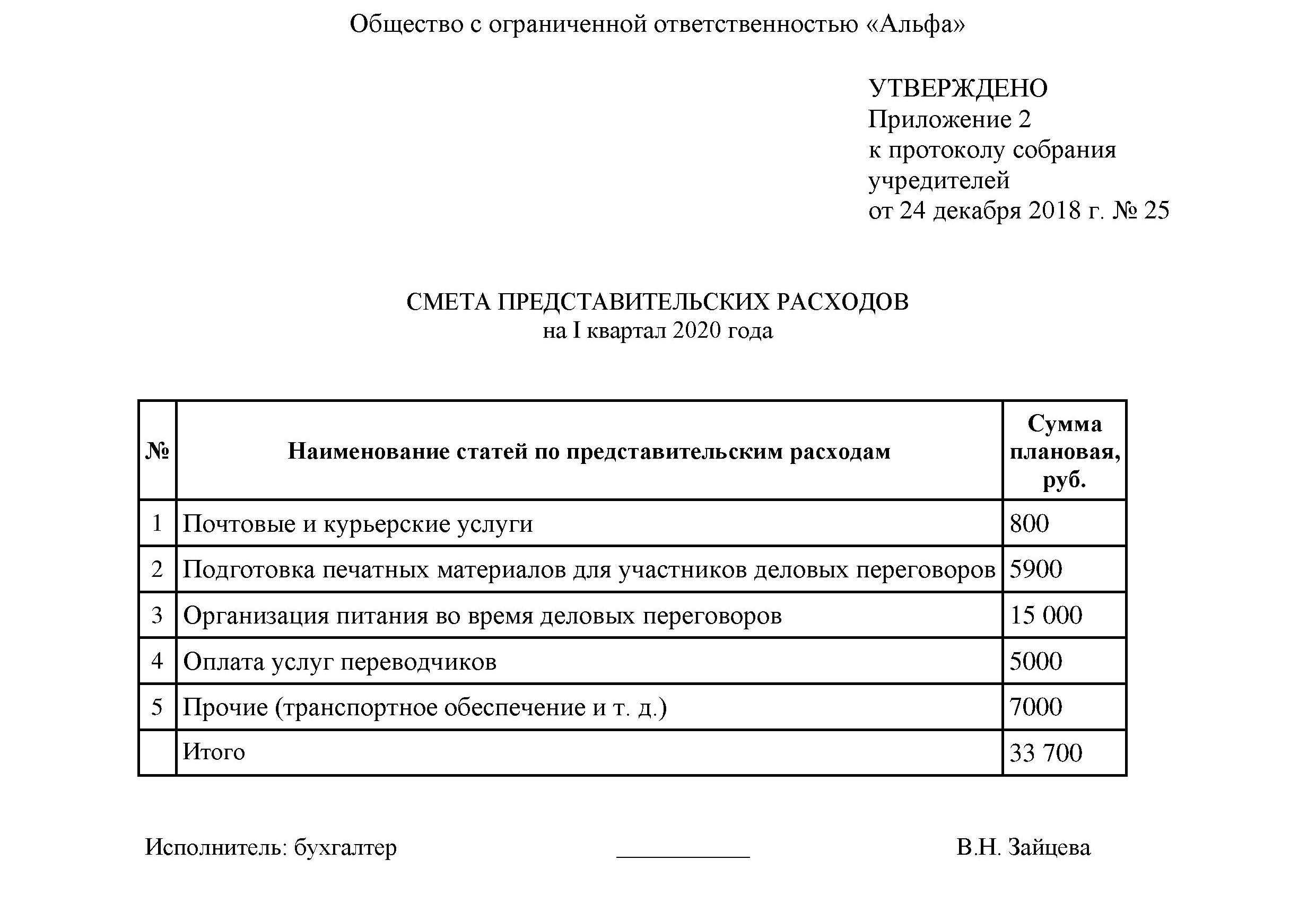

- сметы представительских расходов;

- акт о произведенных представительских расходах.

Наличие данных документов позволит минимизировать риски предъявления претензий со стороны налоговых органов.

Налоговый учет

Компании нередко пытаются «закамуфлировать» траты, которые необходимо покрывать за счет прибыли, под представительские расходы. Чтобы минимизировать риски злоупотреблений со стороны налогоплательщика в подобных ситуациях, в Налоговом кодексе РФ (далее — НК РФ) установлены достаточно жесткие требования для того, чтобы такие расходы можно было учесть в затратах.

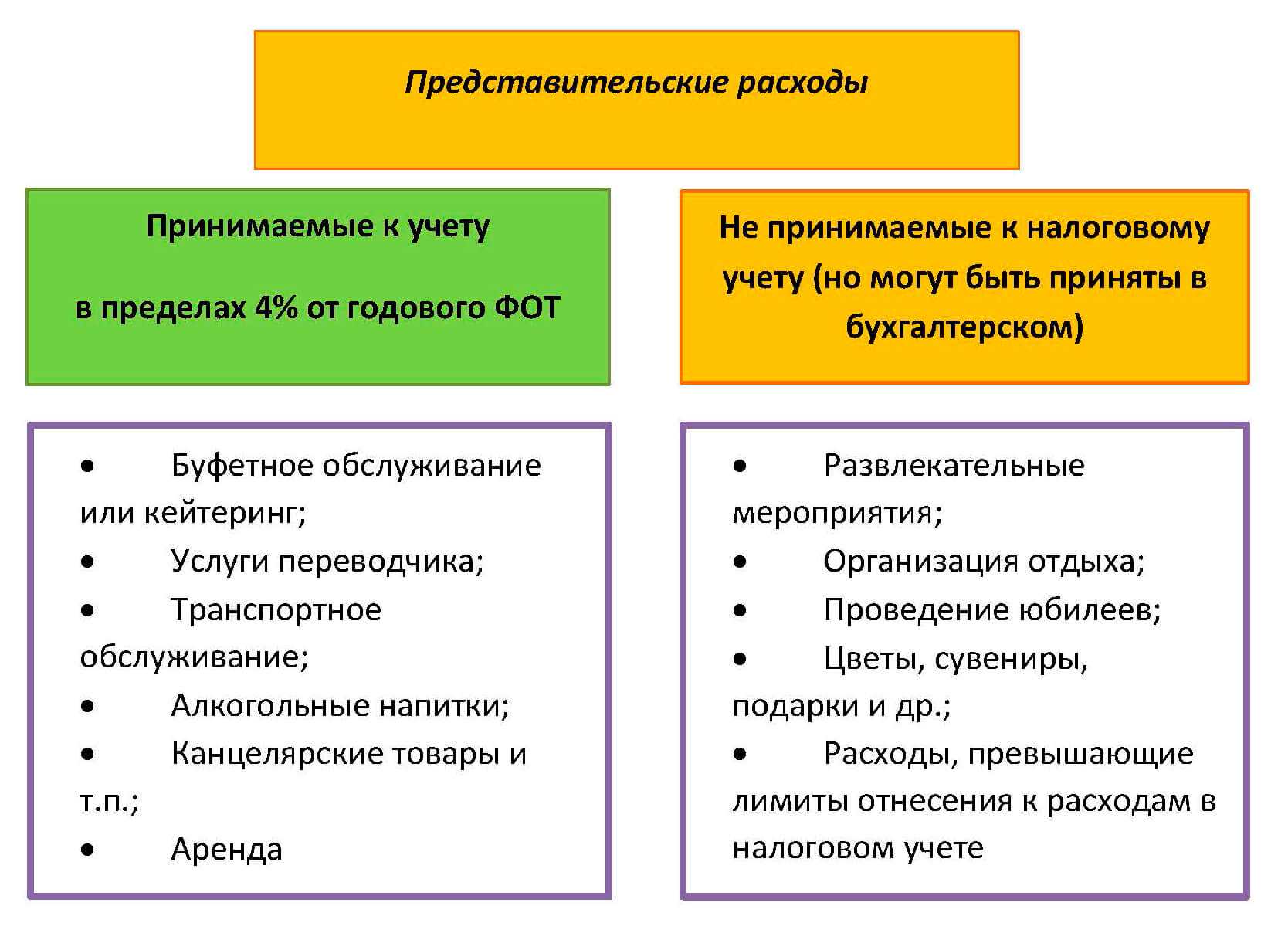

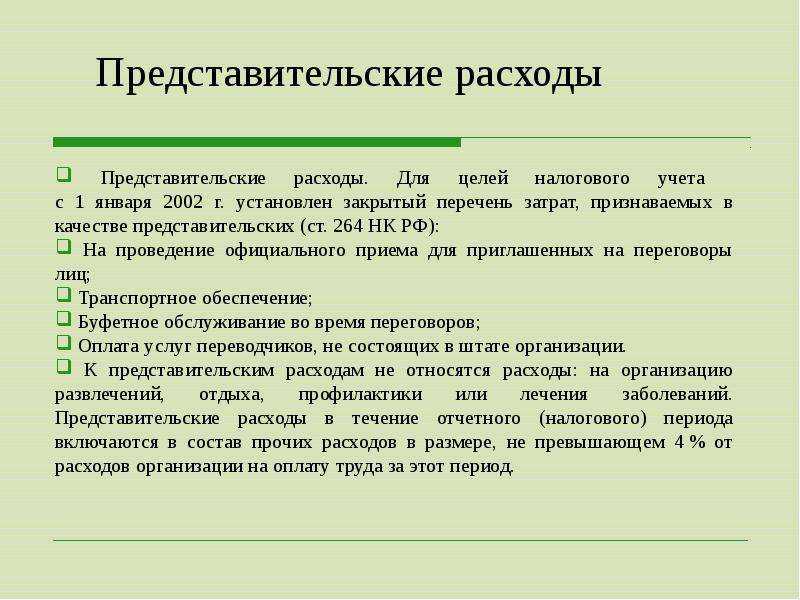

Для компаний на ОСНО представительские расходы нормируются. Предельный размер представительских расходов, признаваемых в целях налогообложения прибыли, составляет 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период (подп. 22 п. 1, п. 2 ст. 264 НК РФ).

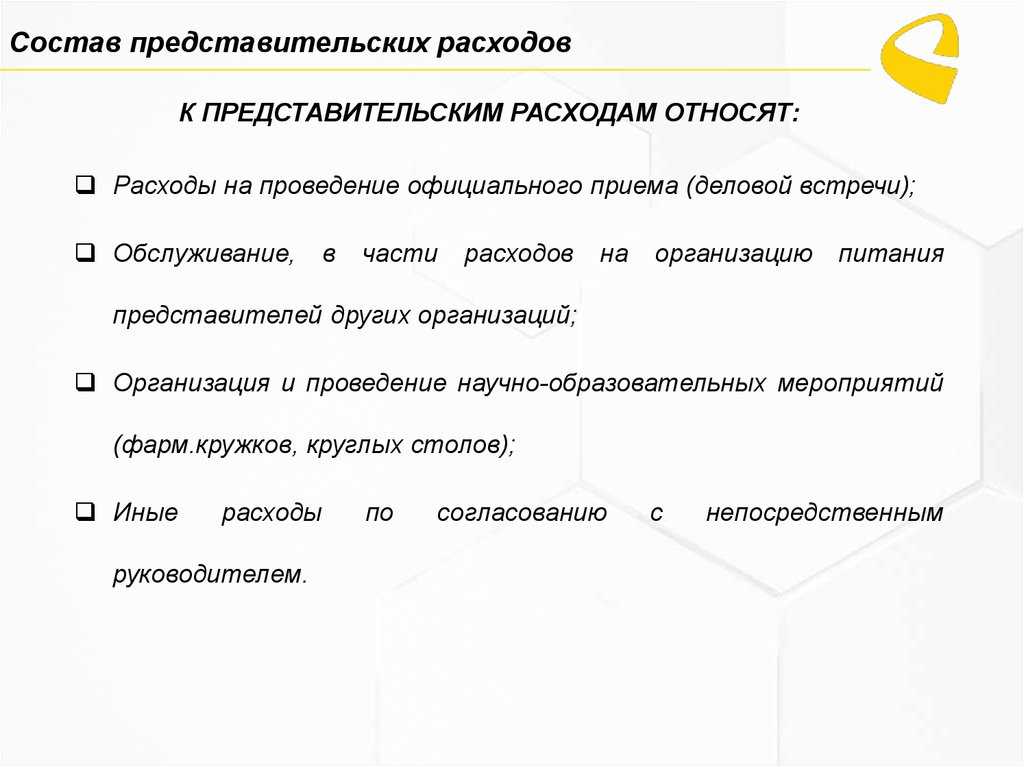

Кроме того, в НК РФ дан ограниченный перечень расходов, которые могут быть квалифицированы как представительские:

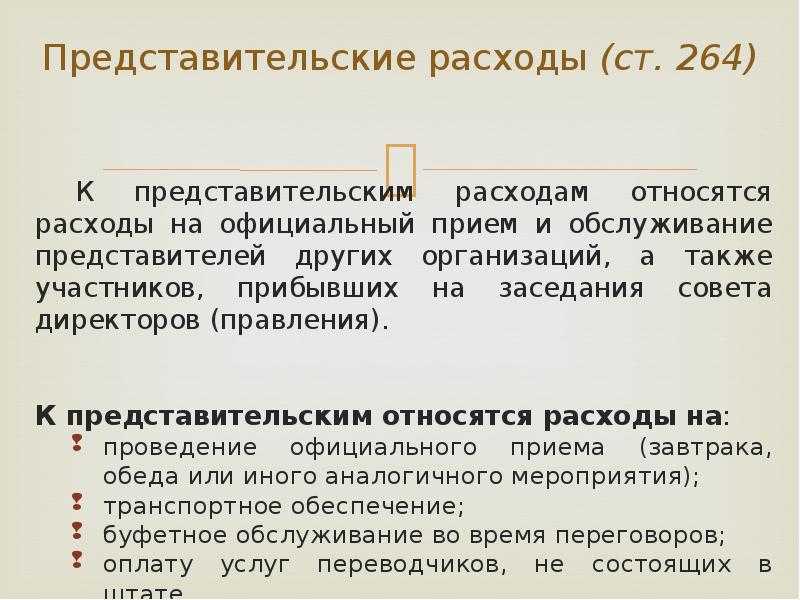

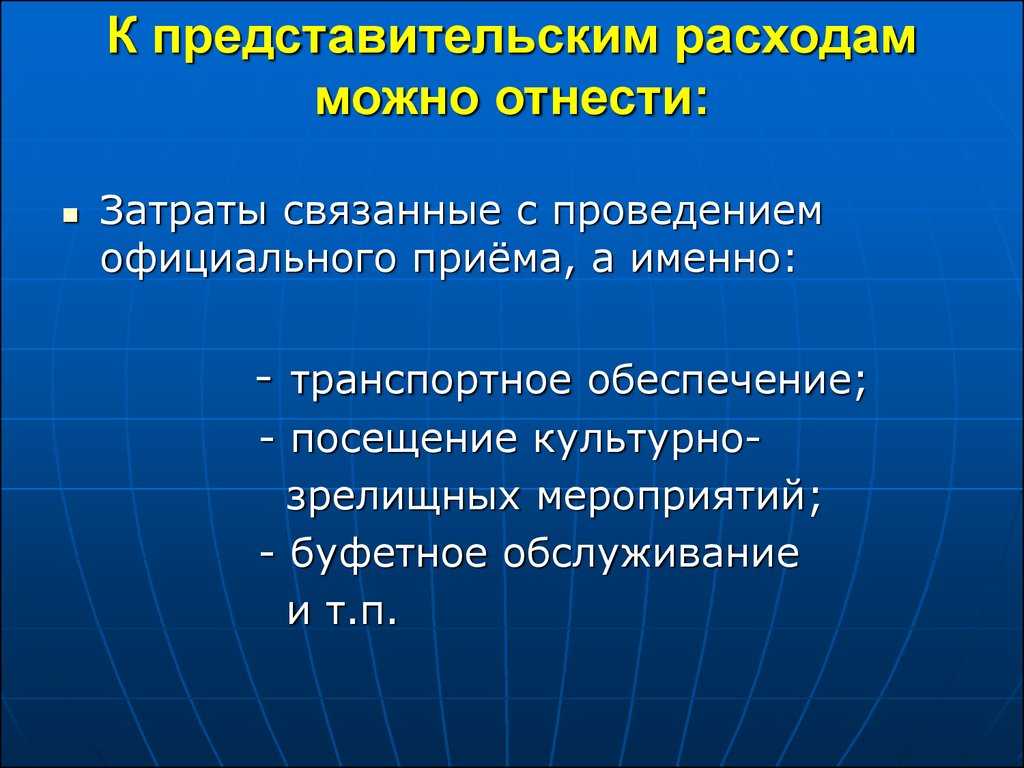

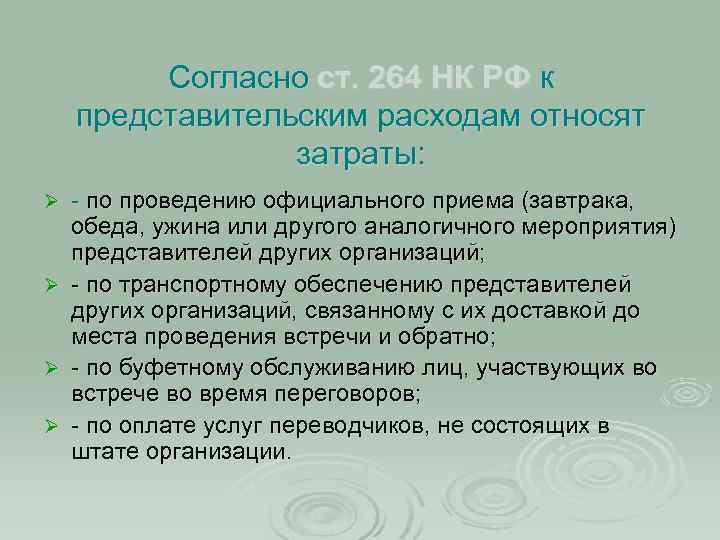

- расходы на официальный прием, обслуживание представителей других организаций, участвующих в переговорах в целях установления, поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий;

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия);

- транспортное обеспечение доставки лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

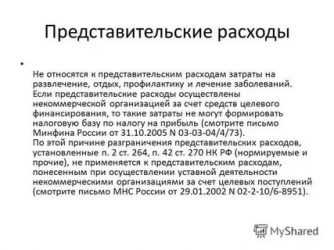

Расходы на организацию развлечений и отдыха прямо запрещено относить к представительским (п. 2 ст. 264 НК РФ).

Рассмотрим пример из судебной практики, иллюстрирующий, что расходы, которые можно отнести к расходам на организацию отдыха и развлечений (например, расходы, понесенные организацией на банкет с контрагентами уже после проведения переговоров), учесть как представительские не получится — их придется покрывать за счет чистой прибыли.

Налоговый кодекс РФ не ставит возможность принятия представительских расходов в затраты в целях исчисления налога на прибыль в зависимости от того, был ли подписан по итогам встречи договор или нет (см. Постановления ФАС Центрального округа от 27.08.2009 № А48-2871/08-18; ФАС Уральского округа от 23.12.2008 № Ф09-8529/08-С2).

Представительские расходы и НДС

Согласно п. 7 ст. 171 НК РФ принять к вычету можно суммы НДС, «сидящие» в представительских расходах, принимаемых к вычету в целях исчисления налога на прибыль. То есть если вам удалось принять все представительские расходы в затраты в целях исчисления налога на прибыль (они составили не более 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период), то и весь «входящий» НДС, «сидящий» в приобретенных для представительских целей товарах, работах, услугах, при наличии правильно оформленных документов удастся принять к вычету.

Налог на прибыль и УСН

В чем разница? В том, что на представительских мероприятиях участвуют не только работники компании, но и приглашенные партнеры по бизнесу. Этого достаточно, чтобы поменять вектор корпоратива в глазах налогового учета юрлица, применяющего общую систему налогообложения. Налог на прибыль в этом случае уменьшается, а это уже приятно.

Резюмируем: чтобы определить, как правильно оформить затраты компании на фуршет, чтобы уменьшить налог на прибыль, следует соблюдать одновременно все требования:

- издать приказ по фирме, в котором оформляем корпоративное мероприятие с партнерами по бизнесу для обсуждения совместных планов на грядущий год;

- сумма не превышает 4% от фактических затрат на оплату труда;

- на все затраты по торжеству есть правильно оформленные документы (договоры, акты выполненных услуг, смета представительских расходов);

- мероприятие проходит как представительское, с приглашенными гостями из других фирм;

- возмещают только затраты на официальную часть (банкет, доставка гостей к месту праздника, аренда помещения), но не на развлечения;

- после корпоратива составлен отчет о его проведении.

Учет чрезвычайных расходов

Один из видов расходов, с которыми организация может столкнуться в процессе своей деятельности, это чрезвычайные расходы. Вопрос бухгалтерского и налогового учета данного вида расходов встает перед организациями не часто, но, тем не менее, никто не застрахован от возникновения чрезвычайных расходов, поэтому нужно знать, как их правильно учесть в бухгалтерском и налоговом учете.

Прежде чем учитывать расходы в качестве чрезвычайных, важно научиться правильно их распознавать и отличать от расходов по обычным видам деятельности. Чрезвычайные расходы – это расходы, понесенные организацией в результате наступления чрезвычайных событий

Чрезвычайные расходы – это расходы, понесенные организацией в результате наступления чрезвычайных событий.

Чрезвычайное событие – это событие, которое происходит в организации достаточно редко и которое может возникнуть в любой момент, независимо от желаний, решений и действий руководства. Это нетрадиционные события для организации, которые не характеры для нормальной деятельности. Примерами чрезвычайных ситуаций можно назвать – землетрясение, наводнение, любое стихийное бедствие, пожар, авария.

Одно и то же событие для одной организацией может быть нормой, а для другой быть чрезвычайным

Поэтому важно рассматриваться каждое произошедшее событие в рамках деятельности конкретной организации

При определении чрезвычайности произошедших событий нужно обращать внимание на три фактора:

- Редкость возникновения

- Не характерность для данной организации

- Независимость от решений руководства

Если присутствуют эти три фактора, то можно считать, что произошло чрезвычайное событие.

Бухгалтерский учет чрезвычайных расходов

Первое, что должна сделать организация – это провести инвентаризацию. В процессе инвентаризации будет осмотрено все имущество, пересчитано, выявлено испорченное, не пригодное для дальнейшего использования, а также подлежащее ремонту.

Инвентаризация поможет определить сумму фактически понесенного ущерба в результате наступления чрезвычайной ситуации.

На основе полученных данных принимается решение: ремонтировать повреждение имущество или списывать в связи с непригодностью к дальнейшему использованию.

Списание основных средств производится на основании актов списания ОС-4, ОС-4а или ОС-4б по остаточной стоимости.

Списание материально-производственных запасов производится на основании акта по форме МБ-8 по их фактической себестоимости.

Оставшиеся после списания запчасти, пригодные к дальнейшему использованию, приходуются на склад.

Чрезвычайные расходы включают не только стоимость испорченного, поврежденного и сломанного имущества, но и затраты на ликвидацию последствий чрезвычайных ситуаций: разбор завалов, очистка территории и пр.

Чрезвычайные расходы не включаются в состав прочих доходов, а отражаются непосредственно по дебету счета 99 «Прибыли и убытки» в корреспонденции с различными счета учета имущества и денежных средств (01, 04, 10, 43, 50, 70 и др.).

Чрезвычайные расходы списываются в том отчетном периоде, в котором были понесены организацией.

Налоговый учет чрезвычайных расходов

Данный вид расходов можно учесть при исчислении налогооблагаемой базы по налогу на прибыль, включаются они в состав внереализационных

При этом нужно обратить внимание на один момент: если выявлено лицо, виновное в произошедшей ситуации, принесшей такие расходы, то признать их чрезвычайными нельзя

Таким образом, базу по налогу на прибыль можно уменьшить на величины чрезвычайных затрат в том случае, если не выявлены виновные лица. Отсутствие виновных должно подтверждаться документально в судебном порядке.

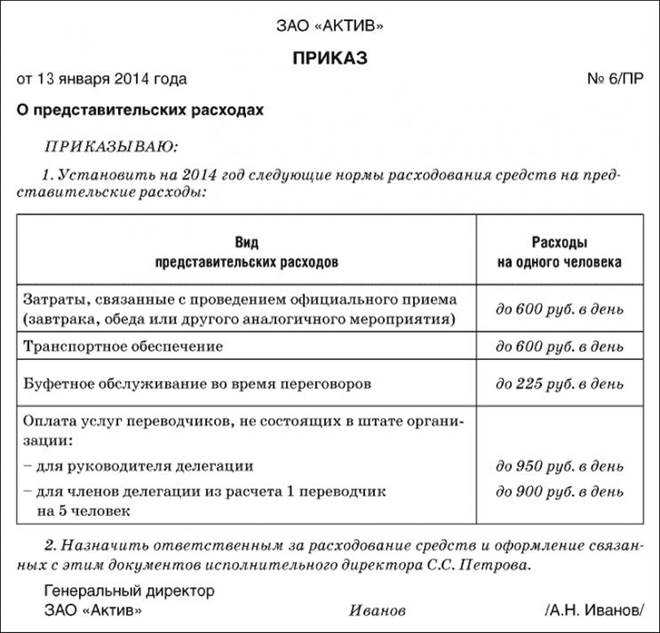

Нормы по представительским расходам

Для представительских расходов установлен норматив – они не должны превышать 4% от фонда оплаты труда (ФОТ). К ФОТ в данном случае относятся выплаты в пользу работников, которые учитываются для налога на прибыль: оклад, надбавки, премии и т.п. (ст. 255 НК ПФ) Если выплата не влияет на расчет налога на прибыль (например – материальная помощь), то ее нельзя учитывать и при нормировании представительских расходов.

Расчет как самих представительских расходов, так и затрат на оплату труда нужно проводить нарастающим итогом с начала года (п. 7 ст. 274 НК РФ).

Поэтому если у бизнесмена были существенные представительские расходы в начале года, то ему может не хватить лимита для того, чтобы учесть их все в 1 квартале. Затем, по итогам 6, 9 месяцев и года размер ФОТ увеличится и можно будет списать больше представительских расходов.

Но если не хватит лимита за год в целом, то остаток представительских расходов нельзя будет переносить на следующие налоговые периоды (п. 42 ст. 270 НК РФ).

Адресная или безадресная информация о бесплатном семинаре

Обратите внимание на один нюанс. Учесть при расчете налога на прибыль расходы на рекламу организация может только в том случае, если проведенное мероприятие соответствует определению понятия «реклама»

Напомним, что под рекламой понимается информация, которая, во-первых, распространяется любым способом и с использованием любых средств, во-вторых, направлена на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

И наконец, в-третьих, адресована неопределенному кругу лиц (п. 1 ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе»).

Под неопределенным кругом лиц понимаются те лица, которые не могут быть заранее определены в качестве получателей рекламной информации и конкретной стороны правоотношений, возникших по поводу реализации объекта рекламирования. Об этом говорится в Письме ФАС России от 05.04.2007 N АЦ/4624, которое было направлено для использования нижестоящими органами Письмом ФНС России от 25.04.2007 N ШТ-6-3/348@.

Следовательно, если организация разместила объявление о проведении бесплатного семинара в средствах массовой информации и записывает на семинар всех желающих, то затраты на проведение семинара учитываются в том порядке, который мы описали выше.

Если же организатор делает адресные рассылки приглашений на бесплатный семинар, то участниками семинара станет ограниченный круг лиц. Поэтому расходы на такое мероприятие к рекламным расходам не относятся. А это означает невозможность учета расходов на проведение бесплатного семинара при расчете налога на прибыль, поскольку они являются безвозмездно переданными услугами (п. 16 ст. 270 НК РФ).

Спорные ситуации по представительским расходам

Формулировки НК РФ в отношении представительских расходов весьма неконкретны. В связи с этим возникает немало спорных ситуаций. Рассмотрим некоторые из них.

Деловые обеды или ужины обычно проводят в кафе или ресторанах. В меню этих заведений, как правило, есть спиртное. Налоговики в принципе не возражают против включения затрат на спиртные напитки в представительские расходы.

В частности, в письме Минфина от 25.03.2010 № 03-03-06/1/176 указано, что в состав расходов на проведение деловой встречи можно включить и спиртное. В более раннем разъяснении Минфина от 09.06.2004 № 03-02-05/1/49 отмечалось, что расходы на спиртные напитки можно включать в представительские расходы, если они не выходят за рамки обычаев делового оборота. Речь идет о сложившихся в предпринимательском сообществе правилах поведения (ст. 5 ГК РФ).

Деловым партнерам часто дарят различные сувениры. Здесь ситуация более сложная. В упомянутом выше письме № 03-03-06/1/176 указано, что подарки нельзя включать в представительские расходы, так как они не упомянуты в п. 2 ст. 264 НК РФ.

Но бизнесмен может попробовать включить в представительские расходы сувениры с символикой компании. Однако в этом случае вероятны споры с налоговиками. Судебная практика в пользу налогоплательщиков по этому поводу имеется (например, постановление ФАС МО от 31.01.2011 № КА-А40/17593-10).

Нередко участники переговоров приезжают на них из других городов или стран. Иногда принимающая сторона берет на себя все расходы: билеты, размещение в гостинице, в случае необходимости – оформление виз.

Все подобные расходы, по мнению налоговиков, нельзя отнести к представительским. Также нельзя учесть для налога на прибыль и организацию развлекательной программы для гостей. Аргументы чиновников здесь те же, что и для сувениров – указанные расходы не перечислены в п. 2 ст. 264 НК РФ (письма Минфина от 16.04.2007 № 03-03-06/1/235 и от 01.12.2011 № 03-03-06/1/235).

Правда, бизнесмен может попробовать учесть затраты на билеты и гостиницу в составе «обычных» прочих расходов, не относящихся к представительским. Ведь организация проживания иногородних деловых партнеров необходима для переговоров, а значит – ее можно считать экономически обоснованной (постановление ФАС МО от 23.05.2011 № КА-А40/4584-11).

Документальное оформление расходов на корпоратив

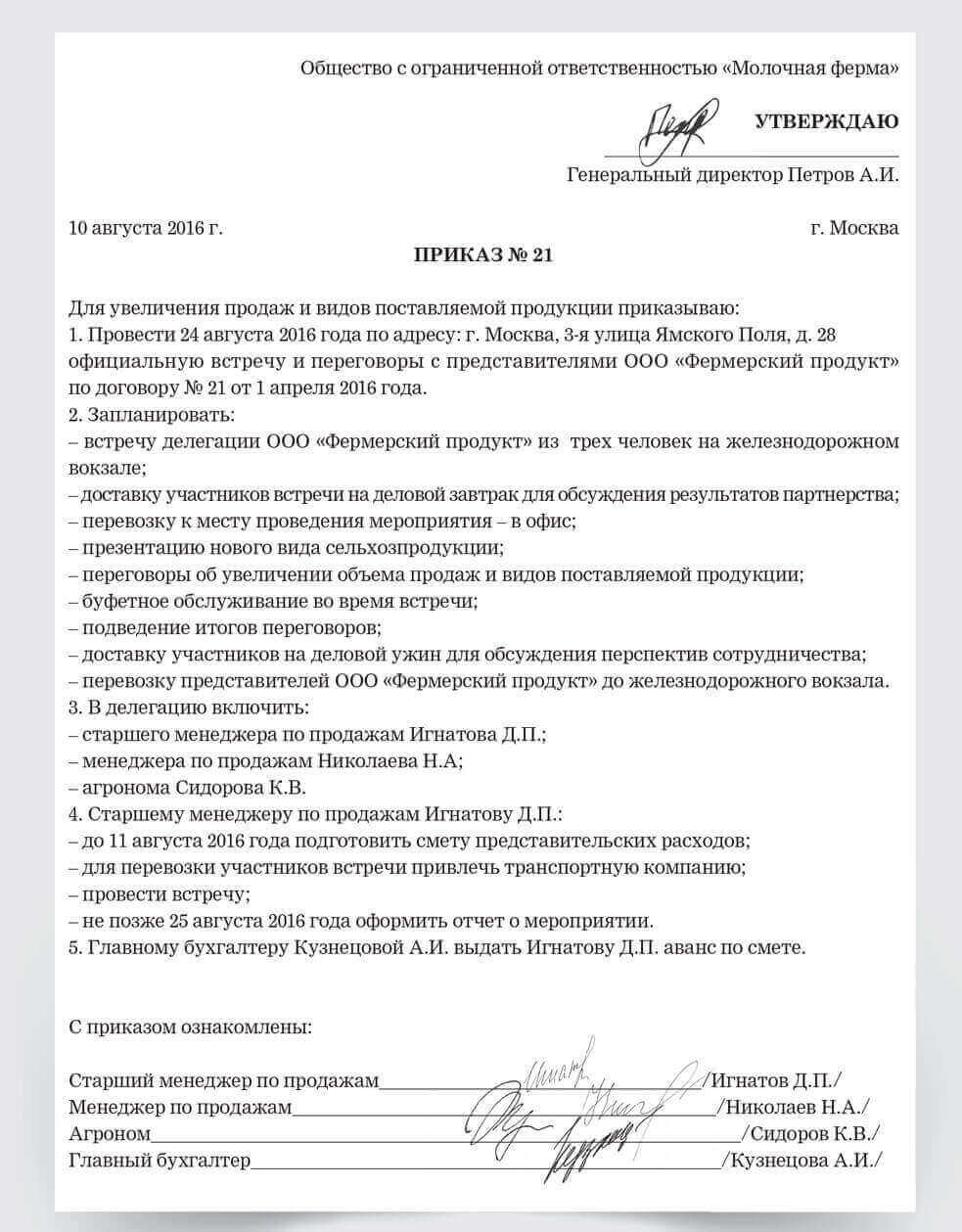

Обоснованием предстоящих расходов на корпоратив выступает приказ о проведении мероприятия, подписанный руководством компании либо уполномоченным лицом. Форма составления данного приказа законодательно не утверждена, поэтому документ может быть составлен в свободной форме, в соответствие с внутренними требованиями документооборота компании и при наличии обязательных реквизитов (номер документа и дата составления).

Учет расходов на корпоративные мероприятия осуществляется в общем порядке – на основании первичных документов, подтверждающих данные расходы. К примеру, расходы на услуги тамады могут быть подтверждены при наличии договора на оказание услуг и акта выполненных работ, в котором отражена информация о том, что услуги оказаны исполнителем и оплачены заказчиком.

Помимо приказа и подтверждающих документов, комплект может быть дополнен сметой затрат, однако этот документ не является обязательным с точки зрения законодательных требований и может быть оформлен в соответствие с регламентом внутреннего документооборота компании.

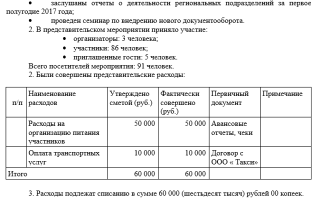

Пример 1

В 1 квартале 2021 года компания провела переговоры с деловыми партнерами и потратила на них 100 тыс. руб. без учета НДС. ФОТ организации за 1 квартал составил 1,5 млн руб. Поэтому в 1 квартале компания смогла списать на расходы для налога на прибыль только часть затрат на переговоры в сумме:

З = 1,5 млн руб. х 4% = 60 тыс. руб.

Во втором квартале представительских расходов у организации не было. ФОТ компании за полугодие составил 3,5 млн руб. Норматив 4% от этой суммы превысил расходы на переговоры в 1 квартале:

Н = 3,5 млн руб. х 4% = 140 тыс. руб.

Поэтому по итогам полугодия компания смогла списать на расходы по налогу на прибыль все 100 тыс. руб., затраченные на переговоры в 1 квартале.

Представительские расходы — какие это расходы, по мнению судей?

Известны прецеденты, когда представительскими были признаны расходы, совершенные на основании договора на оказание консультационных услуг, заключенного между фирмой и ее партнером (постановление ФАС Северо-Западного округа от 27.01.2006 № А42-8823/04-28).

Есть у фирм шансы и на признание представительскими тех расходов, что понесены в рамках организации презентаций для представителей СМИ. Так, ФАС Центрального округа в постановлении от 12.01.2006 № А62-817/2005 установил, что компания, организующая деловой семинар, правомерно отнесла к ПР расходы на транспортные услуги для журналистов различных СМИ, которые были приглашены на данный семинар, в то время как ФНС отказалась квалифицировать данные затраты как представительские. Однако в данном случае имело значение то, с какой целью приглашались представители СМИ — для установления делового сотрудничества с печатными изданиями и телекомпаниями, в рамках которого предполагалось размещать на соответствующих медийных площадках рекламу и статьи.

Позиция ФНС и судов несхожа также в отношении признания ПР оплаты проживания приглашенных на официальное мероприятие лиц в гостинице. Налоговики не считают эти расходы представительскими по причине того, что они не включены в перечень затрат, определенный п. 2 ст. 264 НК РФ (письмо Минфина России от 16.04.2007 № 03-03-06/1/235). Но судебный прецедент, по которому ФАС Западно-Сибирского округа вынес постановление от 01.03.2007 № Ф04-9370/2006(30552-А81-27), свидетельствует о том, что арбитраж может иметь иное мнение по данному вопросу. Тогда суд посчитал, что оплата проживания в гостинице приглашенных лиц все же является ПР, поскольку понятие «обслуживание», зафиксированное в п. 2 ст. 264 НК РФ, можно толковать шире, чем в контексте разновидностей ПР, перечисленных в НК РФ, включая в него и оплату мест в гостинице для гостей официального мероприятия.

Какими документами учреждение может подтвердить представительские расходы window.yaContextCb.push(()=>{ Ya.Context.AdvManager.render({ renderTo: «yandex_rtb_R-A-25809-15», blockId: «R-A-25809-15» }) })?

Расходы учитываются в составе представительских согласно п. 2 ст. 264 НК РФ при наличии оформленных в рамках действующего законодательства первичных документов, подтверждающих расходы на проведение деловых ужинов в рамках переговоров с клиентами, в том числе с потенциальными, во время служебных командировок, при условии их соответствия требованиям п. 1 ст. 252 НК РФ (см. Письмо Минфина РФ от 01.11.2010 № 03-03-06/1/675).

Документами, служащими для подтверждения представительских расходов, могут являться:

1) приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

2) смета представительских расходов;

3) первичные документы, в том числе в случае использования приобретенных на стороне каких-либо товаров для представительских целей, оплаты услуг сторонних организаций;

4) отчет о представительских расходах по проведенным представительским мероприятиям, в котором отражаются:

-

цель представительских мероприятий, результаты их проведения;

-

иные необходимые данные о проведенном мероприятии, а также сумма расходов на представительские цели.

При этом все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами.

Если проведенные мероприятия (ужин в ресторане) не носят официального характера либо отсутствуют документы, подтверждающие проведение официальных деловых переговоров, расходы по их проведению не учитываются для целей налогообложения прибыли.

В случае приобретения товаров (услуг) на представительские цели подотчетным лицом подтверждающими документами будут являться первичные документы, выданные соответствующими организациями подотчетному лицу (например, кассовые и товарные чеки, акты приема-передачи товаров (оказанных услуг) и т. д., а также авансовый отчет об использовании подотчетных сумм).

При этом налоговое законодательство не требует обязательного включения в перечень представленных документов поименного списка представителей организаций – участников переговоров, программы проведения деловой встречи. Например, ФАС ПО в Постановлении от 29.03.2006 по делу № А55-17406/05-51 признал несостоятельным довод налогового органа относительно обязательности документального подтверждения налогоплательщиком прибытия участников и гостей на встречу.

Можно ли учитывать представительские расходы, если встреча оказалась безрезультатной?

Официальных разъяснений по данному вопросу нет. В арбитражной практике есть примеры, где судьи соглашаются с тем, что могут относиться к представительским расходам затраты, связанные с официальным приемом и обслуживанием представителей других организаций, в результате которых соглашения не были подписаны (см., например, постановления ФАС ЦО от 27.08.2009 по делу № А48-2871/08-18, ФАС УО от 23.12.2008 № Ф09-8529/08-С2 по делу № А07-6263/08). Достижение каких-либо конкретных результатов в виде заключенных договоров в процессе проведения или по окончании встречи не является обязательным условием признания произведенных расходов представительскими (Постановление ФАС ПО от 29.03.2005 № А12-18384/04-С36).

В ситуациях, когда встреча оказалась безрезультатной и никаких бумаг стороны не подписали, для минимизации налоговых рисков рекомендуем учреждению составить отчет, где будет указано, что вопросы обсуждались, но соглашение не было достигнуто.

Вывод

Представительские расходы относятся к проведению деловых встреч, переговоров и заседаний руководящих органов компании. В НК РФ установлен их перечень для расчета налога на прибыль и норма – 4% от фонда оплаты труда. При использовании специальных налоговых режимов представительские расходы списать нельзя.

Некоторые формулировки НК РФ в этой области допускают неоднозначное толкование, поэтому по поводу представительских расходов у бизнесменов часто возникают споры с налоговиками.

НДС по представительским расходам можно взять к вычету только в той части, которая была принята для расчета налога на прибыль.

В бухгалтерском учете списание представительских расходов не ограничено. Поэтому у компаний, которые применяют ПБУ 18/02, могут возникать разницы между бухгалтерским и налоговым учетом.