- Шаг 3. Исковое заявление в суд

- Отказ в возмещении НДС

- Вероятные ошибки при оформлении возврата

- Неосмотрительность

- Порядок зачисления средств на расчетный счет

- Процедура возврата товара от покупателя без НДС поставщику с НДС

- Шаг № 4 – ответ налоговой службы

- Постановление ФАС СЗО от 25.12.2008 N А52-4212/2007

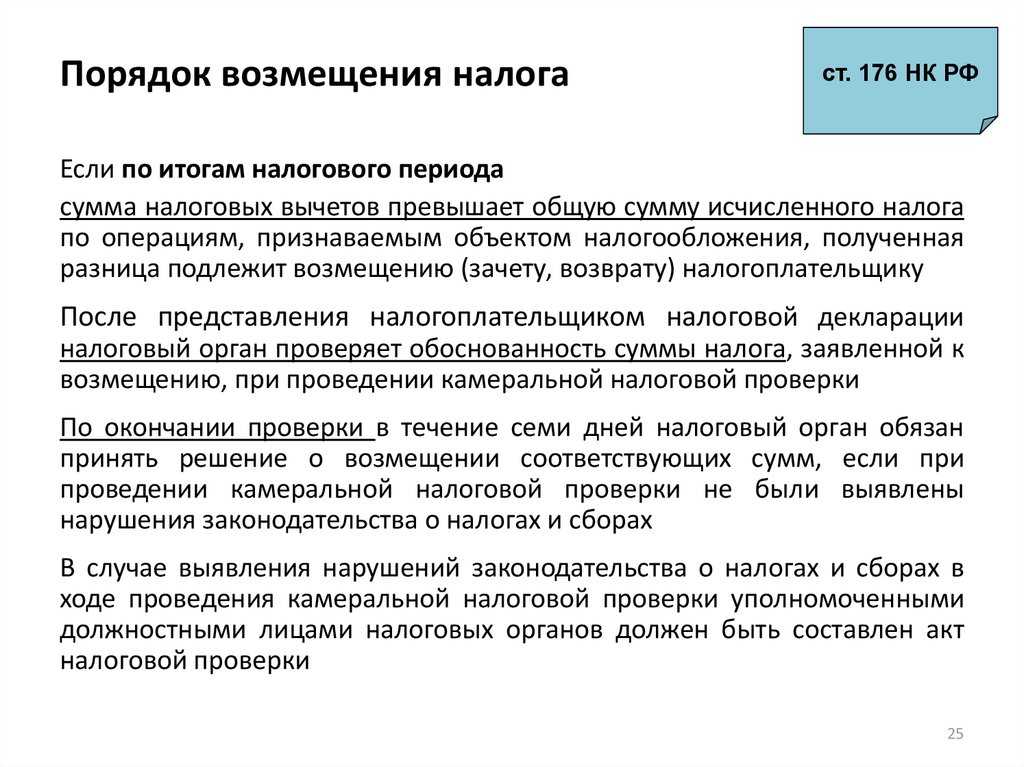

- Порядок возмещения НДС

- Алгоритм возмещения НДС в общем порядке

- Банковская гарантия

- Алгоритм возмещения НДС в заявительном порядке

- Досудебный порядок оспаривания отказа в возмещении НДС

- Что сделать, чтобы вернуть НДС

- № 7 — Получение премии от поставщика

- Как вернуть переплату по НДС

- Порядок обжалования отказа в возмещении НДС в суде

- Адвокат по оспариванию отказа в возмещении НДС в Екатеринбурге

- Как отразить в декларации по НДС возврат товара от покупателя

- На что стоит обратить внимание?

- Сроки при заявительном порядке

- Порядок возмещения НДС.

Шаг 3. Исковое заявление в суд

Скорее всего решение «вышестоящего органа» опять таки будет принято не в вашу пользу

Но это абсолютно не важно. По сути обращение к этому «органу» нужно лишь для одного — получить железобетонную возможность обратиться в иском районный суд общей юрисдикции (арбитражные суды к этому вопросу не имеют никакого отношения)

Суд вправе отменить решение налоговиков, изменить решение налоговиков, взыскать с налоговой инспекцию ту сумму налога, которую она вам должна.

Прежде всего нужно определится в какой именно районный суд подавать иск. Есть два варианта. Они установлены пунктом 2 статьи 254 Гражданско-процессуального кодекса. Цитата из документа:

То есть иск подавайте либо в районный суд либо по вашему месту жительства, либо по месту нахождения инспекции. И в том и в другом случае его обязаны принять.

Прежде чем подавать иск нужно заплатить государственную пошлину. Ее сумма зависит от того, что именно вы требуете. Здесь также возможны два варианта:

- первый — вы требуете отменить решение инспекции и обязать ее принять по делу новое решение;

- второй — вы требуете взыскать с налоговой инспекции сумму налога, которую вы переплатили.

В первом случае сумма госпошлины составит 200 руб. за каждое решение, которое вы требуете отменить. То есть если таких решений, например, два (по вашим декларациям за 2019 и 2020 годы) то пошлина составит 400 руб. (200 руб. х 2).

Во-втором случае размер пошлины будет зависеть от суммы иска. Пошлину определяют так:

|

№ |

Сумма, которую вы взыскиваете |

Сумма госпошлины |

| 1 | до 20 000 руб. включительно | 4 процента от суммы иска, но не меньше 400 руб. |

| 2 | от 20 001 руб. до 100 000 руб. включительно | 800 руб. + 3 процента от суммы, превышающей 20 000 руб. |

| 3 | от 100 001 руб. до 200 000 руб. включительно | 3 200 руб. + 2 процента от суммы, превышающей 100 000 руб. |

| 4 | От 200 001 руб. до 1 000 000 руб. включительно | 5 200 руб. + 1 процент от суммы, превышающей 200 000 руб. |

Например, вы взыскиваете с инспекции 220 000 руб. Это пункт 4 нашей таблицы. Пошлина составит:5200 руб. + (220 000 руб. — 200 000 руб.) х 1% = 5400 руб.

Другой пример. Вы взыскиваете с инспекции 150 000 руб. Это пункт 3 таблицы. Пошлина составит:3200 руб. + (150 000 руб. — 100 000 руб.) х 2% = 4200 руб.

Портал «Ваши налоги»

2022

Отказ в возмещении НДС

Государство с неохотой возвращает налогоплательщикам деньги из бюджета, поэтому распространенным исходом камеральной проверки является вынесение отказа в компенсировании НДС.

Отказ должен быть четко мотивирован и содержать перечень обнаруженных противоречий или ошибок. Налоговая инстанция по итогам документального контроля может отказать в возмещении полностью или частично. «Сомнительные» суммы, не принятые к вычету, должны быть перечислены в акте.

В случае полной уверенности налогоплательщика в собственной правоте, за ним сохранено право на опротестование результатов налоговой проверки. Необходимо в письменной форме изложить свои возражения по спорным пунктам акта проверки и передать документ в фискальный орган.

Следует знать: налоговая инспекция обязана принять предоставленные возражения налогоплательщика, но вправе не учитывать их при вынесении окончательного вердикта о полном или частичном отказе в компенсации НДС.

Отказ в возмещении налога может быть сопряжен с еще более серьезными последствиями – налоговая инспекция может не принять заявленные вычеты НДС, доначислить налог и соответствующие штрафные санкции.

Вероятные ошибки при оформлении возврата

Наиболее вероятные основания отказа в возмещении НДС из бюджета:

- Камеральная проверка выявила грубые нарушения;

- Заявление сформировано по недействующей форме;

- Истек срок возврата налога, который ограничивается тремя годами.

Эпизоды, которые повлияли на решение об отказе в возврате НДС сотрудниками ФНС выявляются в ходе камеральной проверки. Учитывается множество нюансов. Это могут быть сомнительные счета-фактуры от ненадежных контрагентов; отсутствие обязательных реквизитов в счетах-фактурах либо найдены ошибки при составлении документов; наличие общего количества уточняющих деклараций по НДС. По убежденному мнению налоговой службы эти факты несут в себе попытку получения необоснованной выгоды плательщика (в данном случае недобросовестного).

Если составлено заявление по недействующей форме, то налоговики, скорее всего, вынесут отказ (либо вовсе не примут заявление в работу) и тут есть шанс своевременно исправить оплошность заявителя. Следует также избегать ошибок и неточностей при заполнении реквизитов компании: ИНН, КПП, наименование получателя, название банка, расчетный счет компании.

Моментом возникновения условия для возврата налога в фирму принято считать декларацию, а точнее день, когда она передана в ФНС и принята к учету. С момента/даты ее предоставления в ФНС отсчитывается трехлетний срок, по истечении которого задолженность бюджета перед налогоплательщиком нивелируется.

Неосмотрительность

Наиболее распространенный случай, когда отказывают в принятии НДС к вычету, это сомнения налоговиков в добропорядочности контрагента и отсутствие у налогового органа информации о нем. Однако в этом случае судебные инстанции занимают сторону налогоплательщика: отсутствие сведений о контрагенте не может являться основанием для отказа в возмещении налога. В качестве доказательства можно привести, например, постановление ФАС Московского округа от 12 сентября 2008 г. № КА-А40/8634-08 по делу № А40-58726/07-108-356, постановление ФАС Северо-Западного округа от 25 марта 2008 г. № Ф08-1347/2008-494А по делу № А53-12379/2007-С6-47, постановление ФАС Поволжского округа от 1 февраля 2008 г. по делу № А65-6673/2007.

При решении вопроса о применении налоговых вычетов учитываются результаты встречных проверок налоговым органом, а именно: достоверность, комплектность и непротиворечивость представленных документов, данные проверки предприятий-поставщиков с целью установления факта выполнения безусловной обязанности поставщиков уплатить НДС в бюджет в денежной форме.

Поэтому налогоплательщику во избежание возможных возражений со стороны налогового органа необходимо провести предварительные мероприятия по подготовке к заключению сделки:

- обратиться за выпиской из ЕГРЮЛ в налоговую инспекцию либо запросить копию выписки из ЕГРЮЛ у самой организации; либо обратиться в коммерческое информационное агентство (например, в справочную службу юридических лиц), которое на основании договора с ФНС имеет доступ к данным, содержащимся в реестре юридических лиц;

- запросить у контрагента следующие копии: свидетельства о регистрации юридического лица, свидетельства о постановке на налоговый учет, учредительных документов и др.;

- проверить сведения о руководителе и организации на сайте ФНС, проверить сведения об организации по «черным спискам» регионального УФНС.

Кроме того, не будет лишним проявить достаточную осмотрительность при заключении сделки, в частности удостовериться в наличии надлежащих полномочий у лиц, действовавших от имени поставщика, идентифицировать лицо, подписавшее документы от имени генерального директора.

Согласно Определению ВАС № ВАС-2635/09 от 27 апреля 2009 г., в праве на вычет сумм налога на добавленную стоимость, предъявленных налогоплательщику и уплаченных им при приобретении товаров (работ, услуг), может быть отказано лишь в делах с признаками «карусельного мошенничества» с названным налогом, когда на основании объективных факторов установлено, что товар поставлялся лицу (налогоплательщику), который знал или должен был знать о том, что, покупая товар, он участвует в сделке, связанной с обманным избежанием уплаты НДС.

Арбитражные суды подчеркивают, что подобные действия налоговых инспекций нарушают права налогоплательщика и не соответствуют нормам законодательства о налогах и сборах, которые не связывают право компании на возмещение НДС с фактическим внесением сумм налога в бюджет поставщиками, которые являются самостоятельными налогоплательщиками (постановления ФАС Московского округа от 9 августа 2006 г. № КА-А40/7202-06, от 28 июня 2006 г. № КА-А40/5506-06, от 22 июня 2006 г. № КА-А41/5626-06, от 24 февраля 2005 г. № КА-А40/581-05, от 18 января 2005 г. № КА-А41/12797-04, от 24 декабря 2004 г. № КА-А41/11919-04, постановление ФАС Северо-Западного округа от 5 мая 2003 г. № А56-30305/02 и др.) Таким образом, если при камеральной проверке в вычете отказывают по причине недобросовестности вашего поставщика, надо оспаривать решение, собрав доказательства осмотрительности в заключении сделки.

Порядок зачисления средств на расчетный счет

Как возмещается экспертный НДС

Как возмещается экспертный НДС

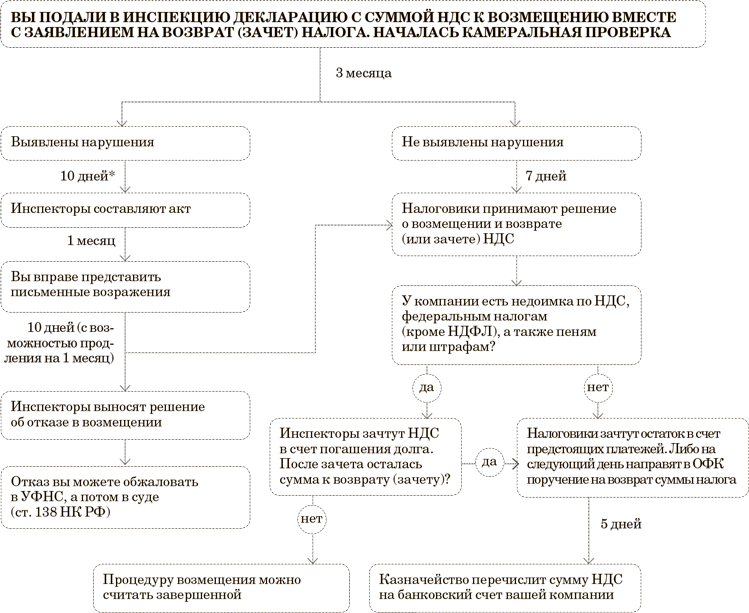

Если в результате камеральной проверки, фискальные органы не выявили никаких нарушений, то в соответствии с принятым ими решением, будет произведен возврат средств. Максимальный срок реализации финансовой процедуры соответствует 12 дней.

Для каждой схемы возвращения НДС актуален конкретный срок. При автоматическом возврате денег процедура проводится за 3 дня, а при ускоренном режиме сроки продлеваются до 5 дней. В случае принятия положительного заключения о выплате и ее отсутствии по истечении 12 дней, начисляются проценты, которые впоследствии зачислятся на счет налогоплательщика вместе с основной суммой.

Процедура возврата товара от покупателя без НДС поставщику с НДС

В случае если покупатель признается неплательщиком НДС, процедура зависит от того, будет товар возвращаться полностью, или частично.

Оформляется полный возврат в книге покупок продавца, а, именно, регистрируется выписанный ранее счет-фактура. Это осуществляется на дату, когда он получил документы от покупателя.

Частичный возврат должен быть оформлен продавцом с корректирующим счетом-фактурой, который по сумме должен соответствовать сумме покупательского возврата.

Если продавец передал товар, не предоставляя счет-фактуру, но использовав ККТ, то ему необходимо возместить деньги покупателю, занеся реквизитные данные РКО в книгу покупок. Кроме этого, поставщику необходимо составить оформление прихода возврата.

Однако, несмотря на то, что возврат товара осуществлял неплательщик НДС, поставщик может воспользоваться правом вычета НДС.

Шаг № 4 – ответ налоговой службы

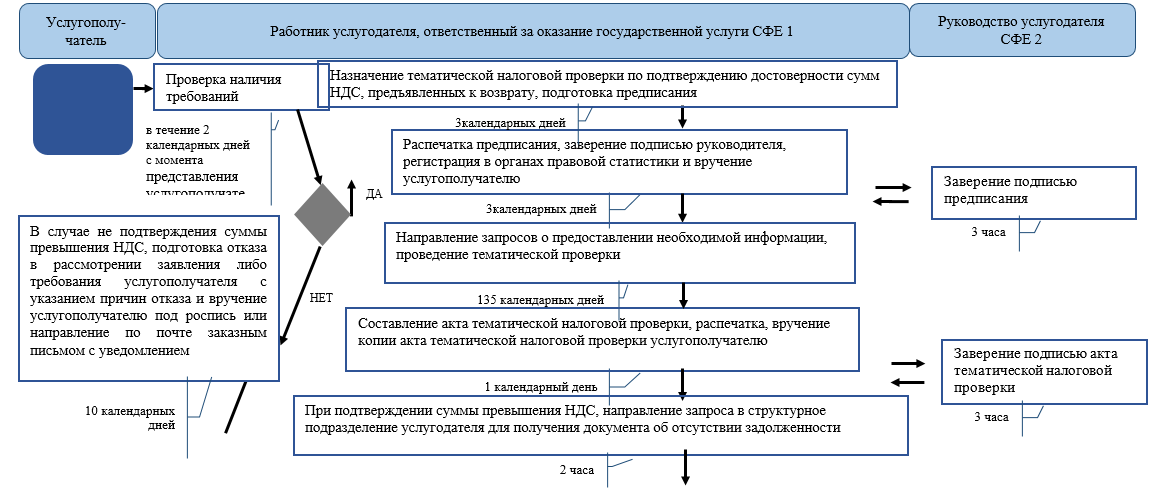

Способы и порядок возврата НДС для юридических лиц предполагают, что после подачи возражений (либо при их отсутствии) специалисты налоговой службы по истечении 10 рабочих дней выносят решение. Оно может содержать информацию о привлечении или в отказе в привлечении к административной ответственности декларанта. На налоговую службу возложена обязанность уведомить налогоплательщика о принятом решении на протяжении 5 дней с момента вынесения такого решения.

Помимо привлечения к ответственности, если выявлены серьезные нарушения, которые не устранены в установленный законом срок, то налогоплательщику отказывают в возврате налога.

Если нарушений нет, то перед принятием положительного решения работники ФНС выясняют вопросы наличия недоимки по НДС, другим налогам, штрафам и пеням.

Постановление ФАС СЗО от 25.12.2008 N А52-4212/2007

По результатам камеральной налоговой проверки декларации по НДС за январь 2007 г. налоговым органом 09.07.2007 было принято решение о возмещении налога порядка 2 млн руб. В свою очередь, налогоплательщик 22.05.2007 обратился в инспекцию с заявлением о возврате указанной суммы на расчетный счет в банке.

Посчитав, что спешить некуда, налоговики провели камеральную проверку декларации по НДС за март 2007 г. Итогом этой проверки стало решение от 18.09.2007, в соответствии с которым налоговики предложили хозяйствующему субъекту уплатить в бюджет налог в сумме порядка 3 млн руб. При этом на дату принятия указанного решения налог за январь 2007 г. налогоплательщику так и не был возвращен.

Приводя в порядок состояние лицевого счета налогоплательщика, контролеры посчитали, что будет правильнее зачесть переплату за январь 2007 г. в счет недоимки по налогу, образовавшейся за март 2007 г., нежели отдавать ее «живыми» деньгами, о чем уведомили налогоплательщика соответствующим извещением.

Не согласившись с проведенным зачетом, последний обратился в суд с заявлением о признании незаконным бездействия инспекции, выразившегося в невозврате НДС за январь 2007 г. А чтоб впредь было неповадно, хозяйствующий субъект посчитал нужным привлечь нерадивых чиновников к материальной ответственности в виде начисления процентов за просрочку возврата НДС.

По мнению ФАС СЗО, положениями ст. 176 НК РФ установлен строго регламентированный порядок возмещения из бюджета сумм НДС, который гарантирует налогоплательщику возмещение налога путем зачета или возврата в законодательно предусмотренные сроки, а также компенсацию его потерь вследствие несвоевременного возврата налога в виде выплаты процентов, начисленных на эту сумму.

Судом было установлено, что на момент рассмотрения заявления налогоплательщика от 22.05.2007 и принятия решения от 09.07.2007 о возмещении НДС за январь 2007 г. у хозяйствующего субъекта отсутствовала недоимка, начисленная по результатам камеральной проверки декларации по НДС за март 2007 г., поскольку решение по результатам указанной проверки инспекция приняла лишь 18.09.2007. При таких обстоятельствах ФАС СЗО пришел к выводу о неправомерности бездействия налогового органа, выразившегося в невозврате порядка 2 млн руб. НДС за январь 2007 г.

Признавая правомерность требования налогоплательщика о возложении на налоговый орган обязанности по начислению процентов, арбитры со ссылкой на п. 2 Постановления N 13/14 указали, что проценты следует рассчитывать исходя из 1/360 ставки рефинансирования ЦБ РФ за каждый день просрочки. В результате чего «награда» инспекции в виде штрафных процентов составила порядка 200 тыс. руб.

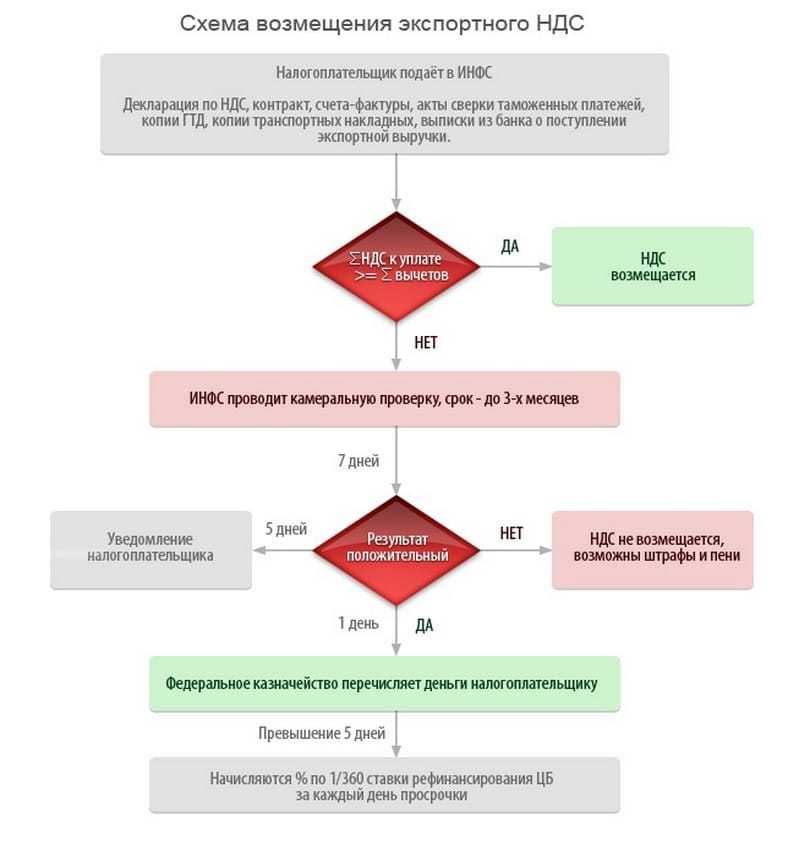

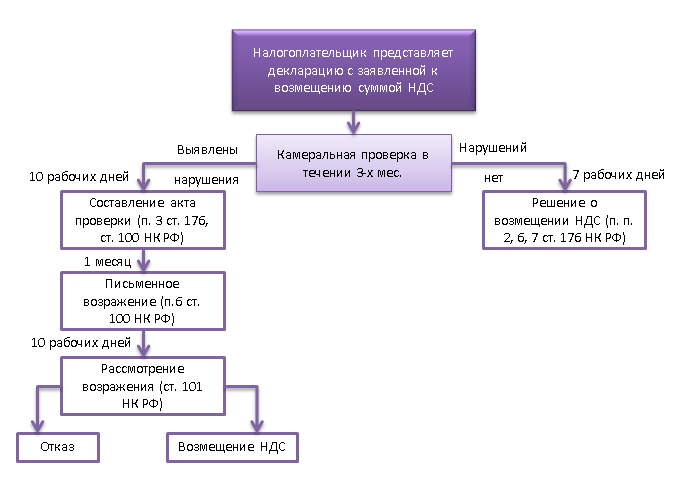

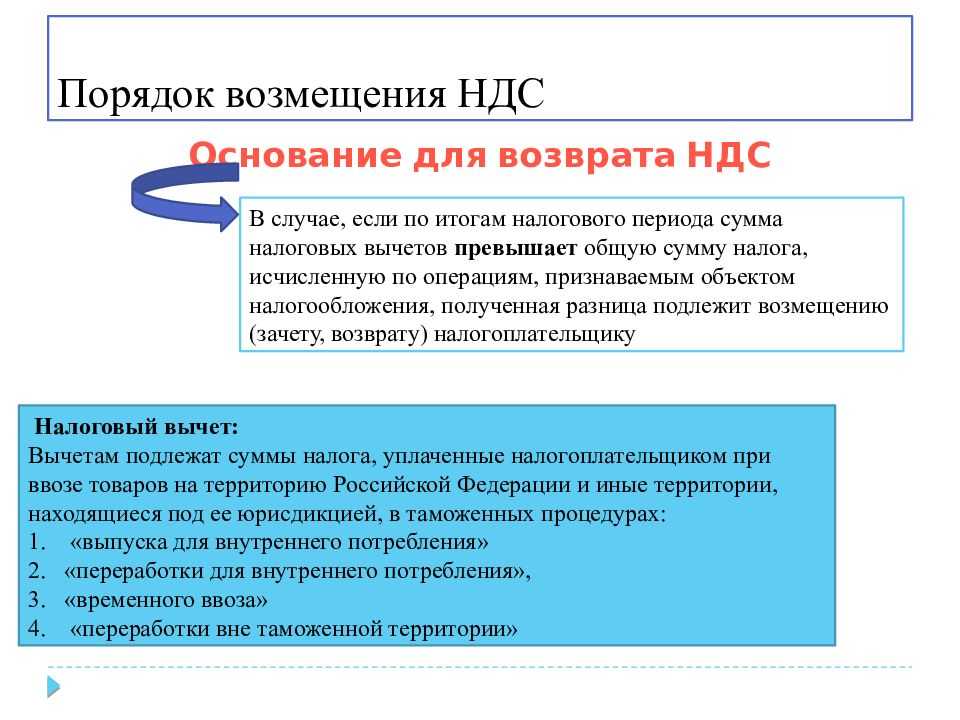

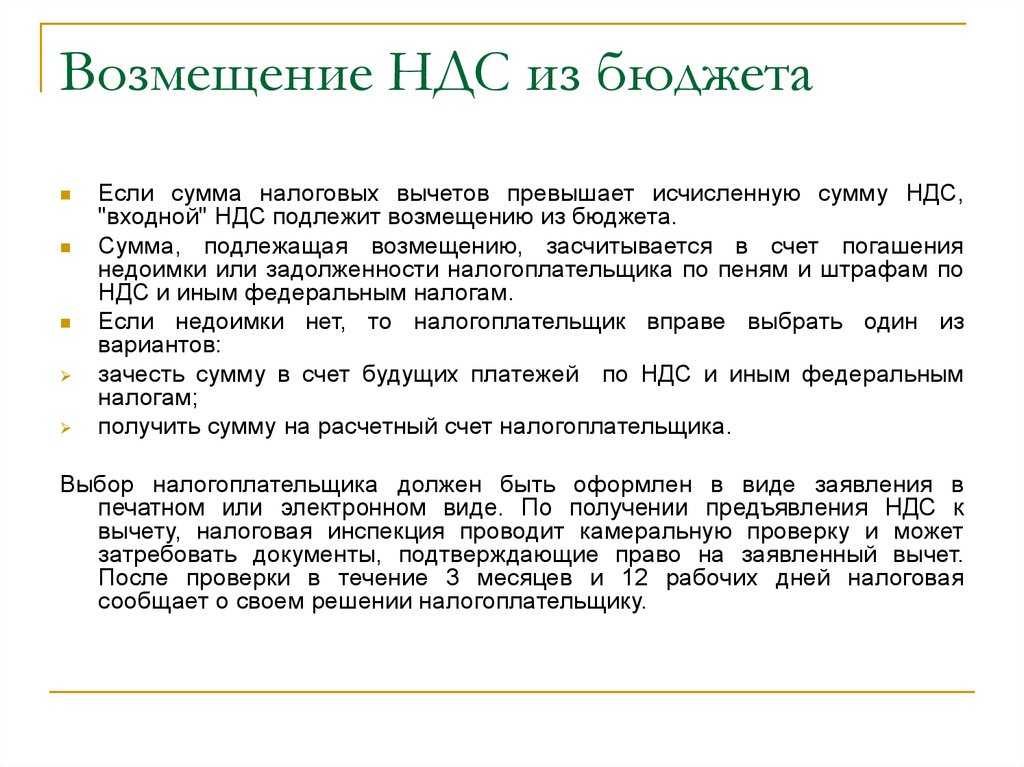

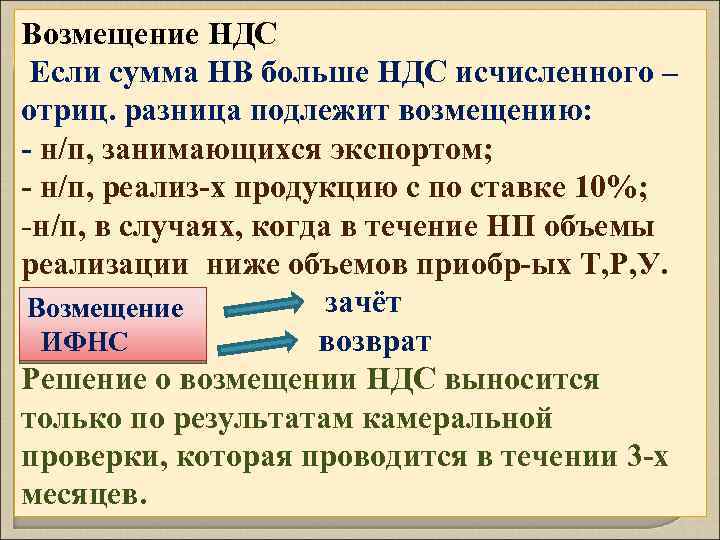

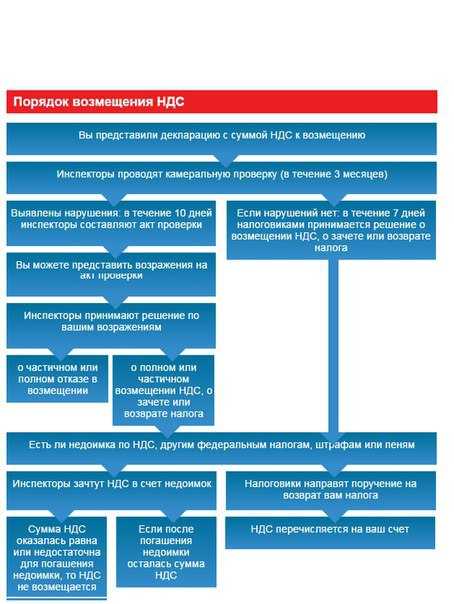

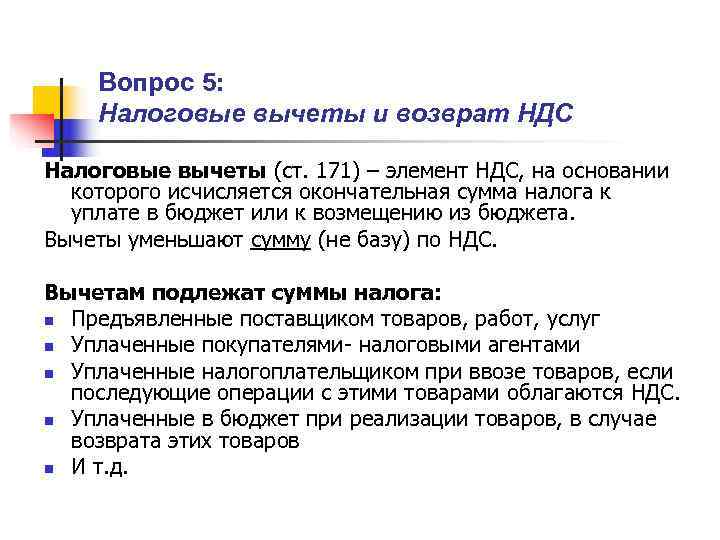

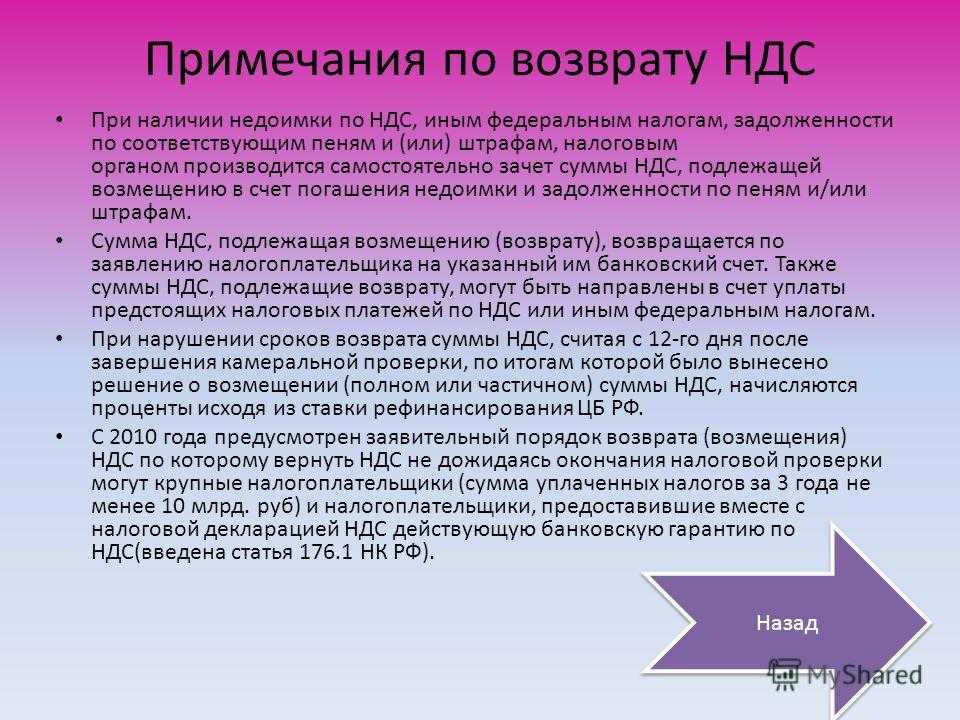

Порядок возмещения НДС

НДС может быть заявлен к возмещению в общем и заявительном порядке.

Общий порядок возмещения НДC

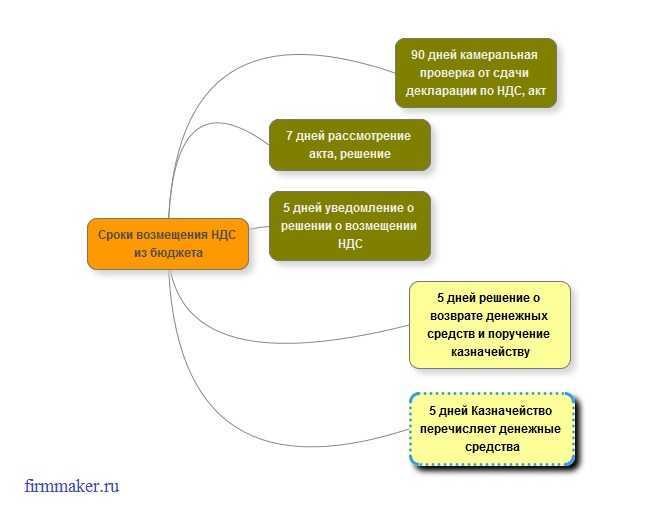

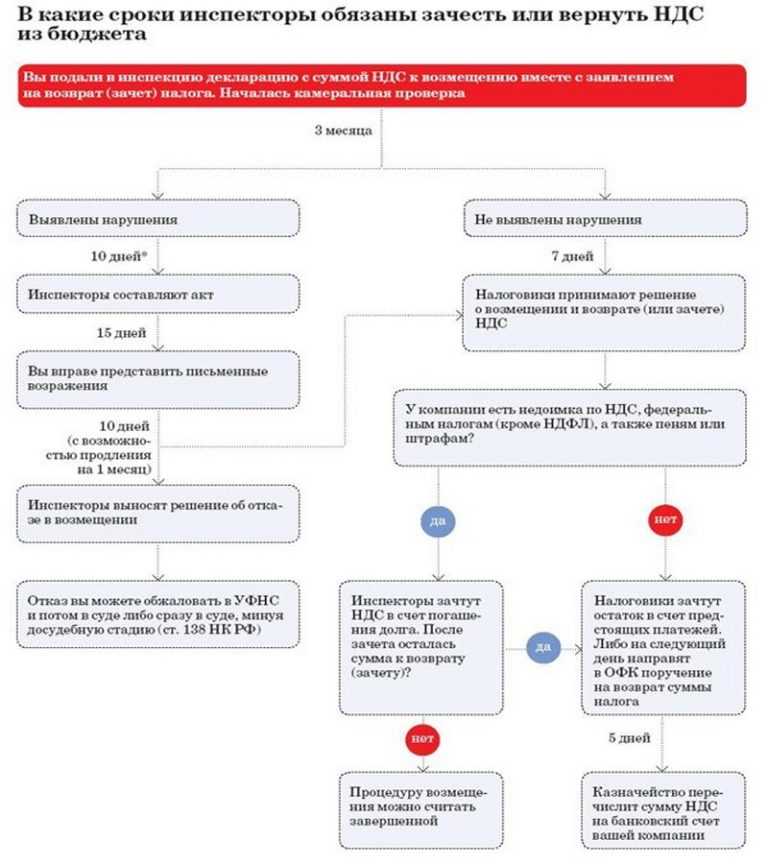

Данный порядок применяется всеми налогоплательщиками, кроме тех, что имеют право на возмещение НДС в ускоренном порядке. Возмещение налога данным способом происходит после окончания камеральной налоговой проверки, проводимой ИФНС в течение месяц (срок сокращен с октября 2020 года в рамках пилотного проекта) с даты получения декларации.

С октября 2020 года ФНС проводит эксперимент по сокращению срока проверки декларации по НДС (не в заявительном порядке). Теперь их проверяют в течение 1 месяца с даты представления первичного или уточненного отчета. Проверка может быть продлена до трех месяцев, если возникнет подозрение в наличии нарушений.

Алгоритм возмещения НДС в общем порядке

Процесс возмещения НДС в общем порядке состоит из следующих этапов:

- 1.

- Подача в ИФНС декларации по НДС, в которой налог заявлен к возмещению из бюджета.

- 2.

- Камеральная налоговая проверка декларации (месяц с даты получения декларации).

- 3.

- Вынесение решения о возмещении (если ИФНС не нашла обстоятельств, препятствующих возмещению налога) – в течение 7 дней, с даты окончания камеральной проверки.

- 3.1

- Вынесение акта камеральной налоговой проверки (если в ходе проверки выявлены нарушения) – в течение 10 дней с даты окончания проверки.

- 3.2

- Обжалование акта камеральной проверки в порядке досудебного урегулирования споров.

- 3.3

- Вынесение решения о привлечении (отказе в привлечении) к налоговой ответственности и решения о возмещении (отказе в возмещении полностью или частично) НДС.

- 3.4

- Обжалование решения в вышестоящем налоговом органе в порядке досудебного аудита.

- 3.5

- Вынесение решения вышестоящим налоговым органом.

- 4.

- Направление решения о возмещении налогоплательщику – в течение 5 дней с даты его вынесения.

- 5.

- Получение денежных средств на расчетный счет (отражение в карточки лицевого счета, при зачете в счет будущих платежей).

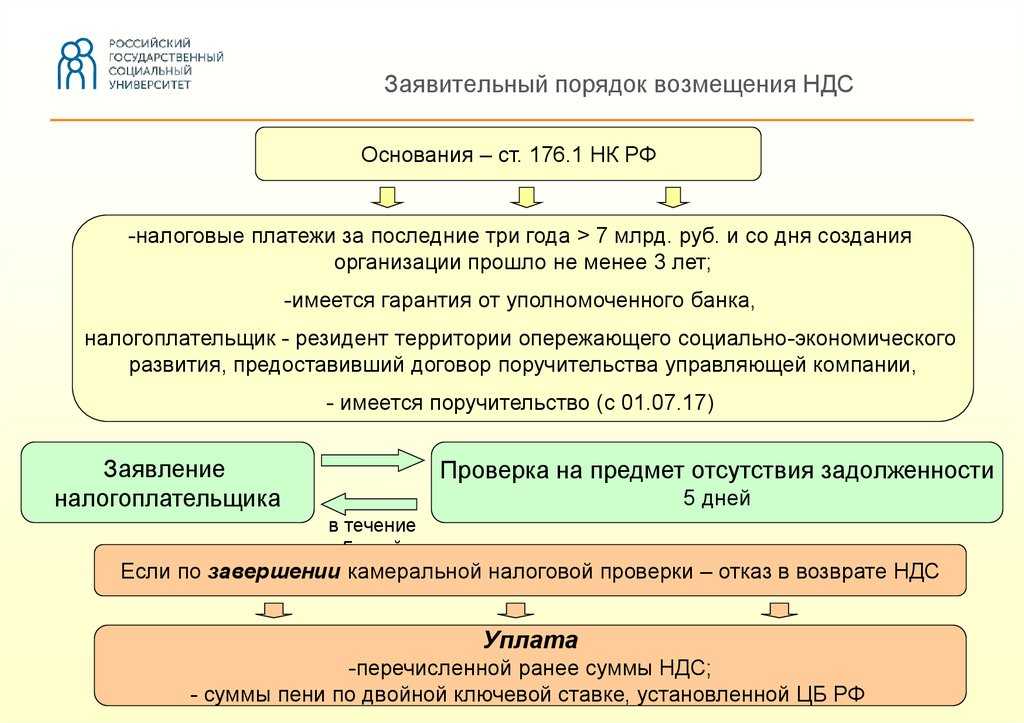

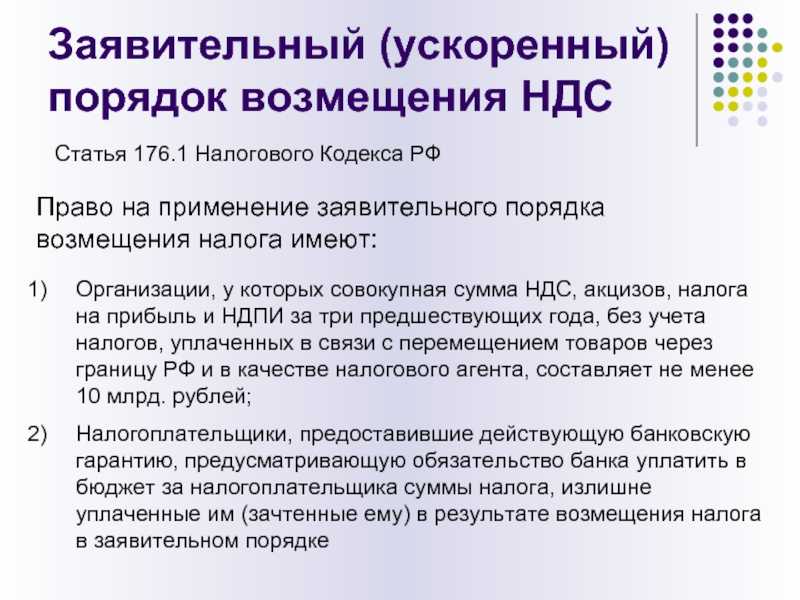

Заявительный порядок возмещения НДС

Суть данного способа состоит в возмещении НДС до начала камеральной налоговой проверки.

Воспользоваться правом на ускоренное возмещение НДС могут следующие категории налогоплательщиков:

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 2 млрд. рублей — если со дня создания организации до дня подачи налоговой декларации прошло не менее трех лет.

- Резиденты территорий опережающего социально-экономического развития при предоставлении договора поручительства управляющей компании.

- Резиденты свободного порта Владивосток при предоставлении договора поручительства.

- Налогоплательщики, предоставившие в ИФНС банковскую гарантию.

- Налогоплательщики, обязанность которых по уплате налога обеспечена поручительством.

- Налогоплательщики, в отношении которых проводится налоговый мониторинг.

- Организации, которые осуществляют производство вакцины для профилактики новой коронавирусной инфекции.

Банковская гарантия

Банковская гарантия – договор поручительства банка за налогоплательщика перед налоговым органом. По данному документу банк поручается перед ИФНС возместить в бюджет сумму НДС, которую получил налогоплательщик, если ИФНС по итогам проверки признает такое возмещение необоснованным.

Указанный документ должен отвечать ряду требований:

- Банк, выдавший гарантию, должен входить в специально утвержденный перечень.

- Гарантия должна быть безотзывной и непередаваемой.

- Срок действия документа – не менее 10 месяцев с даты представления декларации в ИФНС.

- Сумма по банковской гарантии должна полностью покрывать сумму НДС, заявляемую к возмещению из бюджета.

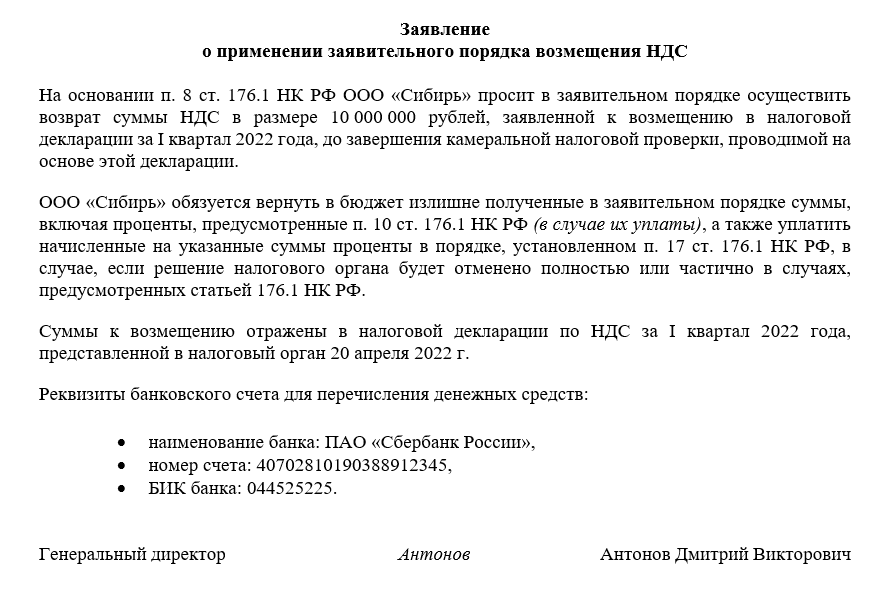

Алгоритм возмещения НДС в заявительном порядке

Процесс возмещения НДС в заявительном порядке состоит из следующих этапов:

- Подача в ИФНС декларации по НДС (где налог заявлен к возмещению из бюджета) и банковской гарантии.

- Направление в ИФНС заявления о применении заявительного порядка возмещения НДС не позднее 5 дней с даты представления декларации.

- Вынесение решения о возмещении (отказе в возмещении) НДС не позднее 5 дней с даты получения заявления от налогоплательщика.

- Направление решения налогоплательщику – в срок не позднее 5 дней с даты его вынесения.

- Получение денежных средств на банковский счет – не позднее 6 дней с даты вынесения решения.

Досудебный порядок оспаривания отказа в возмещении НДС

Досудебный порядок оспаривания отказа налоговой в возмещении НДС предусматривает собой подачу жалобы на решение налогового органа сначала в административном порядке в вышестоящий налоговый орган.

ВАС РФ высказывал позицию о том, что досудебный порядок обжалования решений по результатам камеральных проверок распространяется, в том числе, на решение об отказе в возмещении НДС, поскольку оно вынесено по результатам налоговой проверки. Поэтому в целях избежания недоразумений, до обращения в суд целесообразно обжаловать решение об отказе в возмещении НДС в вышестоящий налоговый орган.

ВАЖНО: если досудебный порядок обжалования не будет соблюден заявителем, то высока вероятность оставления судом заявления без рассмотрения, придерживайтесь следующего алгоритма действий:

- жалоба в досудебном порядке подлежит подаче через налоговую, которая отказала возмещать НДС. Далее налоговая направит жалобу в вышестоящий орган.

- вышестоящая налоговая, по общему правилу, рассматривает жалобы в отсутствие заявителей.

- по результатам рассмотрения жалобы налоговая выносит решение, которое подлежит направлению заявителю в течение 3-х дней. Если решение налоговой будет не в пользу заявителя, тогда заявителю следует уже обращаться в суд.

ПОЛЕЗНО: смотрите видео с правилами составления жалобы, а также заказывайте у нас услугу

Что сделать, чтобы вернуть НДС

В первую очередь заполните декларацию и сдайте ее в ИФНС.

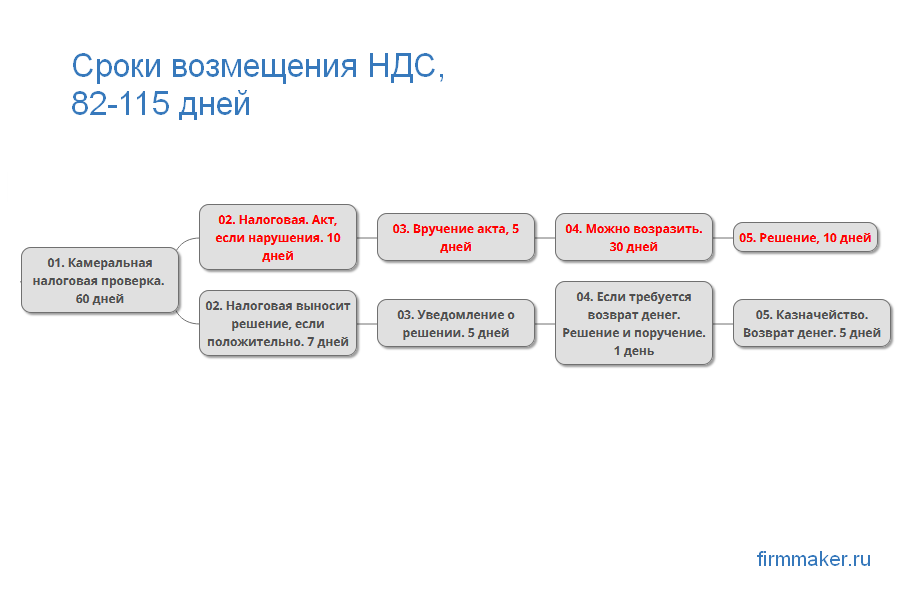

Прежде чем налоговики примут решение о возврате, они проведут камеральную проверку декларации. И будьте готовы к тому, что декларацию с налогом к возмещению будут проверять особенно тщательно.

Камеральная проверка декларации по НДС в общем случае длится 2 месяца, но инспекторы имеют право продлить срок до 3 месяцев

Если во время камеральной проверки вы сдадите уточнённую декларацию, срок начнёт идти заново. Уточнёнку обязательно сдавать только если в ней нет необходимых сведений, или ошибки привели к занижению суммы налога. Поэтому при незначительных нарушениях, например, опечатке в номере счёта-фактуры, лучше просто предоставьте пояснения.

При получении запроса от ИФНС в течение 6 дней направьте квитанцию о приеме документов, и в течение 5 дней ответьте на сам запрос.

Если нарушите сроки, будут штрафы::

- при нарушении срока отправки квитанции более, чем на 10 дней, налоговики могут заблокировать ваши счета (пп. 1.1 п. 3 ст. 76 НК РФ);

- если нарушите срок ответа на запрос, то вас оштрафуют на 5 000 рублей (п. 1 ст. 129.1 НК РФ).

Если налоговики не получат пояснения, которые их устроят,они откажут в возмещении НДС.

Во время камеральной проверки вас могут вызвать в налоговую для дачи пояснений. При этом в уведомлении обязательно должно быть указано, почему вас вызывают — по какой декларации и по каким вопросам. Чаще всего инспекторы приглашают на беседу, когда по цепочке контрагентов через свою программу «АСК НДС-2» нашли проблемных контрагентов, которые не уплатили налог. Так они пытаются убедить вас уменьшить сумму к возмещению.

Если декларация заполнена без ошибок и все подтверждающие документы в порядке, у налоговиков нет законных оснований для отказа в возмещении НДС.

Узнайте 45 легальных способов снижения налогов для вашей фирмы

Может, вам нужен всего один? Поможем выбрать.

Узнать подробнее

№ 7 — Получение премии от поставщика

В отношении премий Минфин сформировал четкую позицию. Если денежные средства не связаны с оплатой реализованных товаров и прочего, то в налоговую базу по НДС они не включаются. Получается, если премия не влияет на цену поставки товара, то корректировать НДС не надо.

Есть исключение. Это ситуации, когда происходит уменьшение стоимости отгрузки товаров и т.п. на сумму премии установлено договором.

По этой причине надо всегда внимательно подписывать все соглашения и понимать, как формируется цена товара и т. д.

Вновь приведем судебную практику. Проверка налогоплательщика закончилась доначислением НДС. По мнению налоговых инспекторов, ему следовало корректировать вычеты, получая от поставщика премии, уменьшающие цену товаров. Но он этого не делал, а значит, получал вычет в большем размере, чем полагается по законодательству. Спор налогоплательщика и инспекторов перешел в здание суда. Результат — победа ИФНС. Судьи пояснили: в рассматриваемом случае премия играет роль скидки, а значит, уменьшение цены должно отражаться и на вычете.

Как вернуть переплату по НДС

Основанием для возврата суммы переплаты по НДС является заявление, оформленное плательщиком в соответствующем порядке и поданное в территориальный орган ФНС по месту регистрации.

При составлении заявления следует использоваться бланк, утвержденный Приказом ФНС №ММВ-7-8/182 от 14.02.17 (форму документа можно скачать здесь ⇒ Заявление о возврате налогов и сборов).

В заявлении плательщик заполняет следующие данные:

- код органа ФНС, в который подается заявление;

- информация о переплате (излишне уплаченная/излишне взысканная/подлежащая возмещению, налог/сбор/взнос/пеня/штраф);

- размер переплаты к возврату;

- расчетный период;

- код бюджетной классификации;

- реквизиты для возврата средств (наименование банка, номер счета, банковский идентификационный код).

По факту обращения плательщика, сотрудник ФНС присваивает документу регистрационный номер, указывает дату получения, ставит свою подпись.

Срок принятия заявления не должен превышать 5-ти рабочих дней с момента обращения плательщика в ФНС.

Порядок обжалования отказа в возмещении НДС в суде

После соблюдения досудебного порядка обжалования и не получения желаемого результатам, следующим шагом будет обращение с заявлением в арбитражный суд об обжаловании соответствующего решения, признании его незаконным.

- При обжаловании в суд заявителю необходимо оформить заявление с учетом требований процессуального кодекса.

- Далее следует направить один экземпляр заявления заинтересованному лицу, сохранив документы об отправке, копии которых в последующем приложить к заявлению в суд. К заявлению в суд необходимо сформировать пакет документов, в том числе, подтверждающих соблюдение досудебного порядка.

- После подачи заявления в суд и принятия его к производству, заявитель и заинтересованное лицо будут извещены о дате рассмотрения дела.

- В судебном заседании заявитель должен будет обозначить свою позицию по делу, заинтересованное лицо вправе предоставить возражения.

- В ходе заслушивания участников процесса, выяснения обстоятельств дела суд удалится в совещательную комнату для принятия решения.

- Резолютивная часть решения будет оглашена сторонам. Чуть позже будет изготовлено мотивированное решение по существу дела.

- Если решение будет принято в пользу заявителя, тогда далее останется дождаться вступления его в силу. Если суд откажет в удовлетворении заявления, то необходимо принять решение об обжаловании решения суда в вышестоящие инстанции.

Адвокат по оспариванию отказа в возмещении НДС в Екатеринбурге

Удобная и понятная позиция чиновников часто вызывает проблемы. Если нечего обкладывать налогом, то и возмещать нечего. Это всё хитрая система, с которой бесполезно бороться без вмешательства суда. Но для этого дела потребуется хорошая подготовка, так как суд примет сторону налогоплательщика только при наличии весомых аргументов. При их наличии можно не переживать и смело отправляться за правосудием.

Удобная и понятная позиция чиновников часто вызывает проблемы. Если нечего обкладывать налогом, то и возмещать нечего. Это всё хитрая система, с которой бесполезно бороться без вмешательства суда. Но для этого дела потребуется хорошая подготовка, так как суд примет сторону налогоплательщика только при наличии весомых аргументов. При их наличии можно не переживать и смело отправляться за правосудием.

Возможна в решении проблемы подойдет процедура досудебного урегулирования налоговых споров, которую можно поручить нашему налоговому юристу.

Согласно Налоговому Кодексу РФ, заемные обязательства не облагаются НДС. На этот пункт и опираются при отказе, но доказать подмену достаточно просто. Ведь в данной ситуации появляется переплата. Ее можно вернуть владельцу, если обратиться в суд. Но затруднение в том, что арбитражная практика имеет множество противоположных случаев, когда налогоплательщик оставался в проигрыше.

Когда основания для отказа в возмещении НДС регулярно встречаются одни и те же, часто суд выносит разное решение. Налогоплательщикам остается лишь надеяться, что их аргументы будут более весомы и в возврате НДС не будет отказано. А в случае, если вам уже отказали – мы встанем на Вашу защиту и отстоим правоту в споре с налоговым органом.

Читайте о работе нашего налогового адвоката:

С нами оспаривание любых решений налоговых органов в срок

Автор статьи: адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Как отразить в декларации по НДС возврат товара от покупателя

Порядок отображения возврата товара от покупателя в декларации по НДС напрямую зависит от причин возврата.

Если товар не был принят покупателем, то есть право собственности на товар так и не перешло, то выручка по отгруженному товару отображается в декларации по НДС (заполняется строка 010 – 020 раздела 3 декларации по НДС). При возврате товара идет вычет НДС на сумму возвращенного товара – основанием является корректировочный счет-фактура поставщика.

Если товар все же был поставлен покупателем на учет, то необходимо проводить «обратную реализацию». Изначально необходимо отобразить выручку от реализации в строке 010 – 020 раздела 3 декларации по НДС, а по факту возврата товара необходимо отобразить вычет НДС, но только на основании счета-фактуры составленного уже его покупателем.

На что стоит обратить внимание?

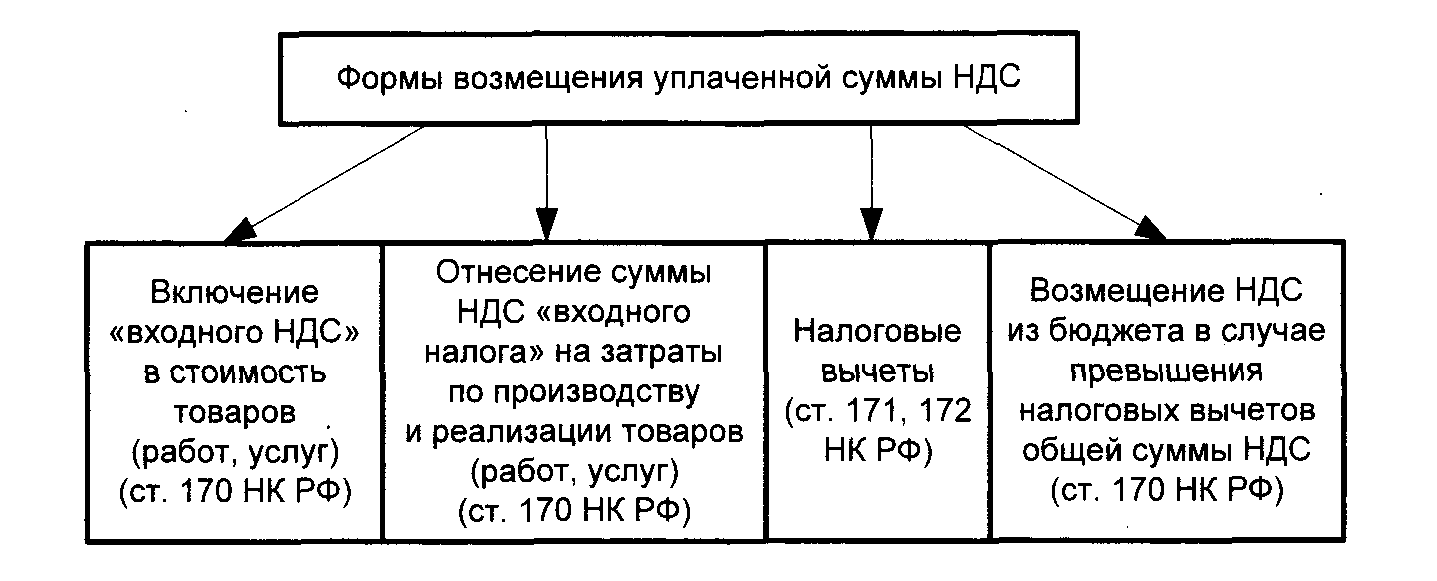

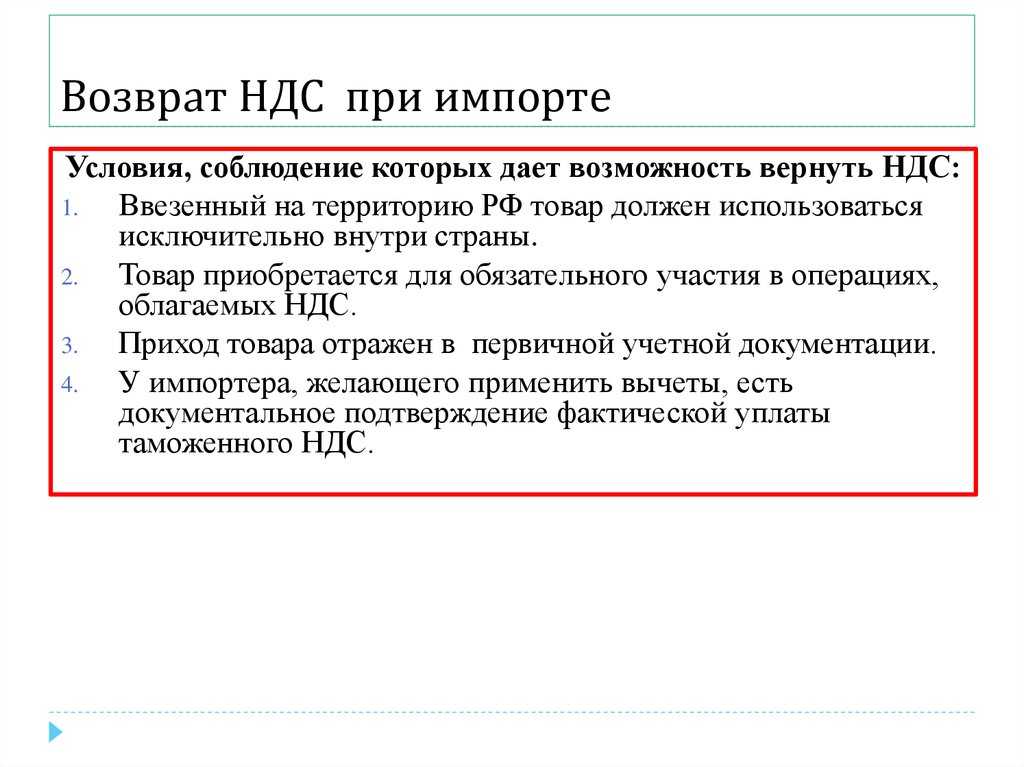

Для возмещения НДС существуют определенные правила. Отметим, что между возмещением налога и возвратом излишне выплаченных сумм есть существенные различия в порядке. Это объясняется тем, что в первом случае вы требуете средства, которые поступили не от вашей организации, а от ваших поставщиков. Следовательно, механизм для осуществления этой операции требуется несколько иной.

Для некоторых организаций предусмотрен ускоренный способ оформления возмещения, что отражено в статье 176.1 Налогового кодекса РФ.

Вы можете не только получить денежные средства, но и использовать их в зачет будущих платежей в бюджет по налогу. Решение о возмещении может быть принято налоговой службой в полном объеме, либо частично.

Если вы собираетесь менять юридический адрес своей организации, то все средства лучше получить у того налогового агента, которому направлялось заявление на возмещение НДС. Это объясняется тем, что новая инспекция может ответить отказом на повторную подачу заявления. Отметим, что данный отказ все же можно оспорить в суде, но на это потребуется дополнительное время.

Если налоговая служба нарушает сроки возврата одобренной суммы налога, то вы имеете право на получение процентов, начисление которых начинается через 12 дней после завершения проверки документации. Сумма процентов будет равна ставке рефинансирования Центробанка в момент нарушения сроков инспекцией, а перечисляются они вместе с суммой возврата налога.

Сроки при заявительном порядке

Право на возмещение НДС в ускоренном порядке налогоплательщики имеют при соблюдении определенных условий, установленных ст. 176.1 НК РФ (в частности, это определенный объем уплаченных налогов за 3 предыдущих года, наличие банковской гарантии или поручительства).

Если все условия выполняются, то после подачи декларации налогоплательщик должен в 5-дневный срок подать заявление о возмещении НДС в соответствии с п. 7 ст. 176.1 НК РФ. Налоговый орган также в 5-дневный срок с момента получения заявления налогоплательщика (при условии соблюдения последним требований, установленных пп. 2, 4 и 7 ст. 176.1 НК РФ) принимает решение о предоставлении возмещения или отказе в этом (п. 8 ст. 176.1 НК РФ).

Если у налогоплательщика имеется недоимка по налогам и пеням, то проводится ее автоматический зачет в счет суммы возмещения (п. 9 ст. 176.1 НК РФ). Не позже дня, наступающего за принятием решения о возмещении, ИФНС передает казначейству поручение о перечислении возмещаемой суммы на банковский счет налогоплательщика (п. 10 ст. 176.1 НК). В 5-дневный срок территориальный орган Федерального казначейства производит перевод средств налогоплательщику.

Если на 12 день после подачи заявления налогоплательщика по ускоренной процедуре не было произведено возмещение НДС, то происходит начисление процентов. После получения уведомления от казначейства о возврате суммы возмещения налоговая инспекция в 3-дневный срок принимает решение о возврате насчитанных процентов и на следующий день направляет соответствующее поручение в казначейство (абз. 4 п. 10 ст. 176.1 НК РФ).

Срок проведения камеральной проверки по заявленным суммам НДС к возмещению также составляет 2 месяца, как и при общем порядке возмещения. Если по итогам проверки будет определено, что налогоплательщик не имел права на возмещение, то у него возникнет недоимка на сумму выплаченного ему возмещения. Ее придется погасить либо самому налогоплательщику, либо его гаранту (поручителю) в течение 5 дней с даты получения требования о возврате. При отсутствии добровольной уплаты взыскание произведут в принудительном порядке.

Порядок возмещения НДС.

Поговорим о порядке возмещения НДС. При подаче в налоговую службу декларации, налогоплательщик должен указывать сумму к возмещению, а уже налоговая рассматривает данную декларацию, осуществляет проверку (камеральную), цель которой обосновать заявленные в декларации суммы. Если в итоге такой проверки не выявляются нарушения, то налоговая служба в период 7 дней должна вынести решение о возмещении суммы налога. Если же нарушения имеются, то налоговая должна составить акт проверки, который с прилагающимися к нему документами, идёт к руководителю налоговой службы для рассмотрения и принятия решения: привлекать или же не привлекать налогоплательщика к ответственности за налоговое правонарушение. Также в этот же момент должно быть принято решение о частичном или полном возмещении суммы налога, или отказ в возмещении.

Если налогоплательщик является задолжником по другим федеральным налогам, то налоговая служба имеет право сама осуществить зачёт суммы налога, которая подлежит возмещению, в счёт погашения задолженности по штрафам или пеням и т.д.