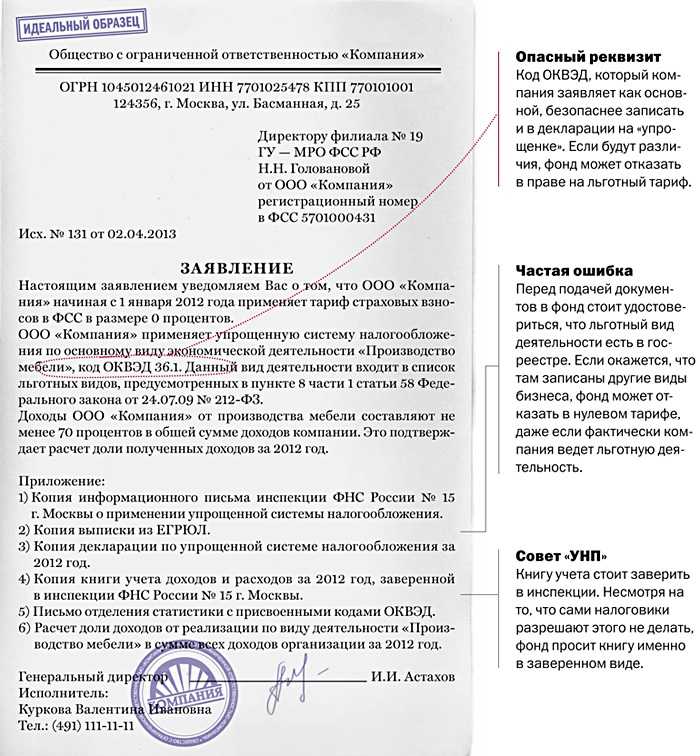

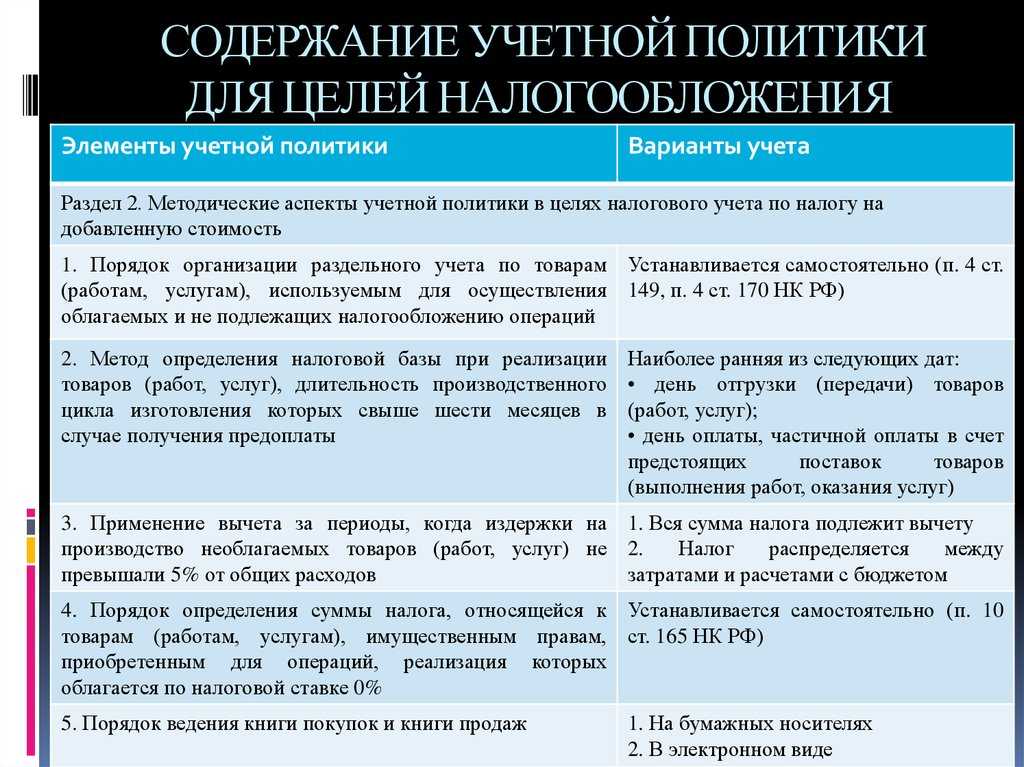

- Правила раздельного учета НДС

- Кто ведет раздельный учет НДС

- Особенности расчета пропорции при раздельном учете НДС

- Распределение НДС по основным средствам

- Бухгалтерские проводки при раздельном учете НДС

- Как раздельный учет НДС отражается в балансе?

- Поставщики продолжают вести раздельный учет

- Какие документы подтверждают ведение раздельного учета НДС

- Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

- Входной НДС

- Подтверждение ставки 0% по НДС при экспорте в другие страны

- Распределение НДС при поступлении основных средств

- Правила ведения раздельного учета в 2022 году

- Расчет пропорции при ведении раздельного учета

- Описание функционала отраслевой конфигурации 1С: Управление ветеринарными сертификатами

- Раздельный учет НДС экспортируемых товаров

Правила раздельного учета НДС

- Расчетный период – квартал.

В прибыли не учитывается внереализационные доходы – поступления, не относящиеся к основной деятельности предприятия (дивиденды, неустойки от контрагентов и прочее).

Входной НДС распределяется в том же налоговом периоде, в котором было учтено имущество или расходы.

Чтобы вычислить сумму для учета в стоимости имущества или расходов, нужно сначала выделить долю льготных товаров и услуг из суммы общей реализации за квартал. Для этого прибыль за квартал по необлагаемым объектам делят на прибыль от общей квартальной реализации товаров и услуг без НДС, а затем умножают на сумму входного НДС по общим операциям.

Остаток налога на счете 19 предъявляют к вычету.

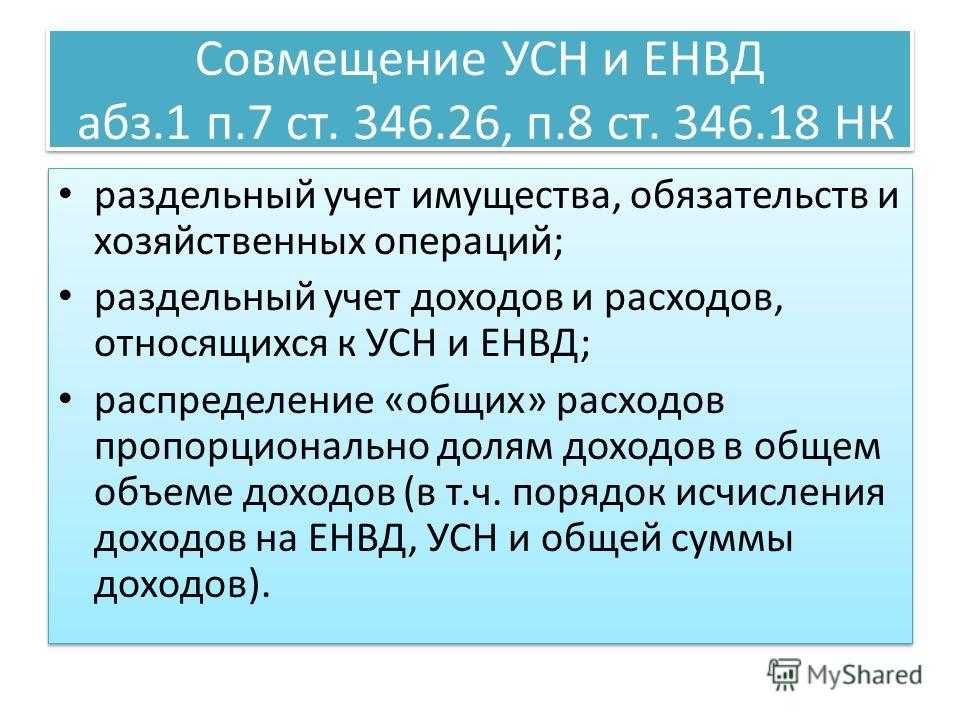

Кто ведет раздельный учет НДС

Раздельный учет НДС необходимо вести тем организациям, которые сочетают виды деятельности, облагаемые НДС, а также виды деятельности, не облагаемые НДС.

Наиболее частыми причинами для необходимости распределения НДС является необходимость распределять входящий НДС между видами деятельности для организаций, которые совмещают ОСН с ЕНВД, либо для организаций, осуществляющих экспортную торговлю. Это неисчерпывающий перечень случаев.

В требовании ведения раздельного учета НДС есть исключения. Так, если в организации доля выручки от деятельности, не облагаемой НДС, или облагаемой по ставке 0% не превышает 5% от всей выручки, организация вправе не разделять входящий НДС. Или организация, которая занимается только экспортом и не ведет операций на внутреннем рынке, также вправе не вести раздельный учет.

При ведении раздельного учета НДС важно, чтобы программный продукт позволял проводить распределение НДС по видам деятельности: часть суммы принималась к вычету, а часть включалась в стоимость. Такие возможности предоставляет программный продукт «1С:Бухгалтерия предприятия 8», ред

3.0.

Особенности расчета пропорции при раздельном учете НДС

1. Налоговый период.

Пропорция определяется на основании данных налогового периода, которым является квартал (письма Минфина от 12.11.2008 № 03-07-07/121 и ФНС от 27.05.2009 № 3-1-11/373@). Распределять «зашедший» от поставщика НДС следует в том налоговом периоде, когда товары были приняты на учет (письмо Минфина от 18.10.2007 № 03-07-15/159).

Исключение составляют основные средства и нематериальные активы, которые были приняты на учет в первом или втором месяце квартала. Распределять НДС в соответствии с пропорцией по этим активам налогоплательщик вправе по итогам того месяца, когда они были отображены в учете в связи с их приемкой (подп. 1 п. 4.1 ст. 170 НК РФ).

Кроме того, особые правила при расчете пропорции действуют и в отношении:

- операций с фининструментами срочных сделок (подп. 2 п. 4.1 ст. 170 НК РФ);

- клиринговых операций (подп. 3 п. 4.1 ст. 170 НК РФ);

- операций по предоставлению займа ценными бумагами или деньгами, операций РЕПО (подп. 4 п. 4.1 ст. 170 НК РФ) или продажи ценных бумаг (подп. 5 п. 4.1 ст. 170 НК РФ).

Для того чтобы разобраться, как ведется раздельный учет НДС, следует ознакомиться с такими формулами:

ПНДС = СНДС / Собщ.

где ПНДС – пропорциональный НДС к вычету;

СНДС – суммарное значение выручки по товарам, отгруженным в рамках налогооблагаемых операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

НДС = Снеобл / Собщ.

НДС – сумма НДС, направляемая на увеличение стоимости товаров;

Снеобл – стоимость товаров, отгруженных в рамках освобожденных от налогообложения операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

Указанные выше формулы выведены на основании норм, содержащихся в п. 4.1 ст. 170 НК РФ. При этом в расчете пропорции не следует учитывать те поступления, которые не могут быть признаны выручкой от реализации товаров. Это:

- проценты по депозитным вкладам (письмо Минфина от 17.03.2010 № 03-07-11/64);

- дивиденды по акциям (письмо Минфина России от 17.03.2010 № 03-07-11/64);

- дисконты по векселям (письмо Минфина России от 17.03.2010 № 03-07-11/64);

- суммы, полученные в виде штрафных санкций, связанных с изменением условий займа (письмо Минфина от 19.07.2012 № 03-07-08/188);

- полученное подразделением финансирование от головной компании (постановление Президиума ВАС РФ от 30.07.2012 № 2037/12);

- сделки эмитентов депозитарных расписок России по размещению этих расписок, а также по связанной с расписками купле-продаже ценных бумаг (абз. 8 п. 4 ст. 170 НК РФ).

При подсчете общей суммы отгруженных товаров за отчетный период следует учитывать реализацию как на территории России, так и за ее пределами (определение ВАС РФ от 30.06.2008 № 6529/08).

Использовать другие формулы для расчета пропорций — например, исходя из площади помещений, которые используются для облагаемой и освобожденной от налога деятельности, — нельзя (постановление ФАС Восточно-Сибирского округа от 20.03.2009 № А33-7683/08-Ф02-959/09).

3. Сумма без НДС.

Для расчета пропорции необходимо брать стоимость отгруженных товаров без учета НДС (письмо Минфина от 18.08.2009 № 03-07-11/208, ФНС России от 21.03.2011 № КЕ-4-3/4414). При этом необходимо учитывать, что сложившаяся судебная практика полностью поддерживает выводы финансового ведомства и контролеров.

Чиновники, Президиум ВАС РФ и нижестоящие арбитражные суды обосновывают свои решения тем, что ведение раздельного учета по НДС должно быть в сопоставимых значениях. Причем при расчете как облагаемых НДС операций, так и не облагаемых.

В то же время некоторые судьи не усматривают в ст. 170 Налогового кодекса прямого указания на то, что при расчете пропорции надлежит исключить сумму НДС, и выносят решения в пользу налогоплательщиков, которые не соглашаются с озвученной выше позицией.

Распределение НДС по основным средствам

В редакции 3.0 появилась возможность распределить НДС по основным средствам. Для этого в документе «Приобретение объекта основных средств» в способе учета НДС выбираем значение «Распределять». После принятия к учету объекта основных средств и проведения документа «Распределение НДС» данный НДС будет распределен пропорционально выручке. В части процента НДС для необлагаемой НДС деятельности данная сумма НДС будет включена в первоначальную стоимость объекта основных средств. После этого амортизация объекта, а также все аналитические отчеты по основным средствам будут выводить стоимость объекта с учетом включенной в стоимость суммы НДС.

Пример.

В организации А в IV квартале 2021 г. выручка по деятельности, облагаемой НДС, составила 1 млн руб., выручка по деятельности, попадающей под уплату ЕНВД, составила 250 000 руб. За IV квартал были приобретены услуги, относящиеся к обоим видам деятельности, на сумму 50 000 руб., НДС сверху. А также приобретен объект основных средств стоимостью 150 000 руб., НДС сверху (рис. 1).

Для расчета суммы распределения НДС высчитываем процент. Операции без НДС составили 20% от общего объема выручки. Соответственно, суммы НДС распределяются следующим образом: 80% – «Принимать к вычету», 20% – «Включать в стоимость». Рассчитываем: 9000 * 20% = 1800 руб., 27 000 * 20% = 5400 руб. (рис. 2).

В документ «Распределение НДС» попали указанные нами суммы. И после проведения документа сумма по услугам 1800 руб. будет отражена на счета затрат (в нашем случае это 44 счет). Сумма 5400 руб. будет отражена в составе счета 08, а далее в корреспонденции Дт. 01 Кт. 08 увеличит первоначальную стоимость объекта основных средств (рис. 3).

В конце квартала суммы по счету 19 в аналитике «Принимать к вычету» – принимается к вычету документом «Формирование записей книги покупок». Для анализа и оценки правильности закрытия счета 19 удобно использоваться оборотно-сальдовую ведомость с аналитикой по способам учета НДС (рис. 4).

Для более подробного анализа ОСВ по счету 19 можно получить с аналитикой до контрагента и документа движения.

Если ваша организация не вела в программе раздельный учет НДС, но вести его обязана, то для перехода на раздельный учет необходимо установить обозначенные в статье настройки, и сделать ввод остатков по партионному учету. Ввод остатков по партионному учету можно выполнить вручную, либо с помощью программиста.

Еще одна ситуация, когда организации поможет настройка «Ведение раздельного учета НДС» – это необходимость списать МПЗ. Списание может проводиться по разным причинам, например, в случае выявленной недостачи. В данном случае, поскольку товар списан в результате недостачи (под деятельность, не облагаемую НДС), НДС, ранее принятый к вычету, должен быть восстановлен к уплате в бюджет. При использовании указанной настройки программа автоматически восстановит НДС к уплате после проведения документа «Списание товара». В случае, если настройка раздельного учета не используется, для правильности ведения учета необходимо с помощью документа «Восстановление НДС» отразить данную операцию.

Бухгалтерские проводки при раздельном учете НДС

31.03.2020 бухгалтер сделал расчет:

- сумма общехозяйственных расходов, приходящихся на услуги по проведению техосмотра, — 30 345 руб. (325 000 × (690 000 / (6 700 000 + 690 000));

- общая сумма расходов по освобожденной от НДС деятельности — 255 345 руб. (30 345 + 225 000);

- доля расходов по освобожденным от налога операциям — 4,44% (255 345 / (5 200 000 + 225 000 + 325 000) × 100%).

Итак, АО «ЛС» отразит НДС к вычету в размере 1 105 000 руб. (1 040 000 + 65 000). В расходы по НП войдут затраты по деятельности, освобожденной от налога, — 270 000 руб. (225 000 + 45 000).

В БУ будет отражено:

- Дт 68 субсчет «Расчеты по НДС» Кт 19 субсчет «НДС, подлежащий распределению между облагаемыми и освобожденными от налога операциями» — 65 000 руб.;

- Дт 68 субсчет «Расчеты по НДС» Кт 19 субсчет «НДС с облагаемых операций» — 1 040 000 руб.;

- Дт 26 (44) субсчет «Расходы по освобожденным от налога операций» Кт 19 субсчет «НДС по освобожденным от налога операциям» — 45 000 руб.

В данном примере АО, соблюдая правило 5 процентов, весь НДС с общехозяйственных расходов приняло к вычету.

Если расходы по необлагаемым операциям будут больше 5%, то налог по общим затратам необходимо принять к вычету пропорционально доле выручки от облагаемой деятельности за налоговый период.

Как раздельный учет НДС отражается в балансе?

Входной налог на добавленную стоимость учитывается следующими способами:

принимается к вычету по имуществу (в том числе по основным средствам и нематериальным активам) и расходам в деятельности, облагаемой НДС;

учитывается в стоимости товарно-материальных ценностей (также основных средств и нематериальных активов) и расходов, относящихся к освобожденной от НДС деятельности;

принимается к вычету и учитывается в стоимости пропорционально использованию расходов и имущества в облагаемых НДС и льготных видах деятельности.

Раздельный учет ведется по счету 90–01 «Выручка», в котором отдельно отражается приход по разным налоговым ставкам, освобожденным от налога видам деятельности и деятельности в Российской Федерации и за рубежом. В программе 1С это фиксируется в справочниках «Номенклатурные группы» и «Ставки НДС».

На счете 19 «Налог на добавленную стоимость по приобретенным ценностям» нужно открыть субсчета для распределения входного налога по видам: для облагаемой НДС деятельности, для необлагаемой и для распределяемых ценностей. Наиболее удобная схема вырабатывается самим предприятием и отражается в учетных документах.

Поставщики продолжают вести раздельный учет

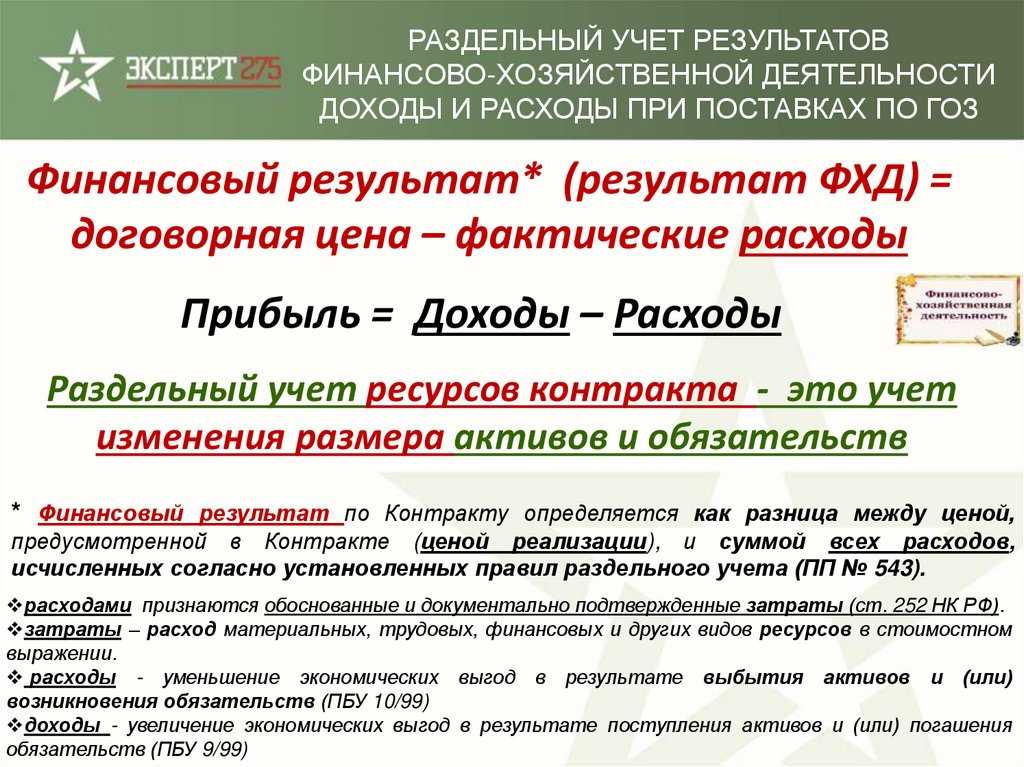

На сайте Казначейства опубликовали совместное письмо Минфина и Казначейства № 09-01-05/11480 и № 07-04-05/22-3551 от 21.02.2019. В нем раскрываются правила ведения раздельного учета результатов финансово-хозяйственной деятельности по каждому госконтракту.

В письме органы власти делают вывод, что при казначейском сопровождении целевых средств юрлица обязаны вести раздельный учет результатов финансово-хозяйственной деятельности по правилам, которые утверждены приказом Минфина № 4н от 10.01.2019.

Такие выводы делают, несмотря на изменения, внесенные в постановление правительства № 47 от 19.01.1998 о правилах ведения организациями, которые исполняют госзаказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности. Суть изменений в том, что правила перестали работать для юрлиц, которые пользуются деньгами, полученными на основании госконтрактов и подлежащими казначейскому сопровождению по правилам бюджетного законодательства.

Какие документы подтверждают ведение раздельного учета НДС

К сожалению, в НК РФ не установлено, какими именно документами можно подтвердить тот факт, что в организации ведется раздельный учет НДС. Однако, резюмируя судебные дела, рассмотренные арбитражными судами, можно вывести список документов, подтверждающих ведение раздельного учета.

Раднаева Наталья Налоговым кодексом РФ установлено, что налогоплательщики НДС, одновременно осуществляющие операции, подлежащие налогообложению, и операции, не подлежащие налогообложению, обязаны вести раздельный учет таких операций (п. 4 ст. 149 НК РФ).

Кроме того, раздельно учитывать суммы «входящего» НДС необходимо и в том случае, если товары, работы, услуги, в том числе основные средства и нематериальные активы, имущественные права, используются как в облагаемых и не облагаемых налогом операциях (п. 4 ст. 170 НК РФ).

Что же случится, если у налогоплательщика будет отсутствовать раздельный учет? В этом случае сумма НДС по приобретенным товарам (работам, услугам) к вычету не будет принята и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), ее включить нельзя (п. 4 ст. 170 НК РФ). Серьезное основание, чтобы вести раздельный учет, согласитесь.

Допустим ситуацию, когда раздельный учет налогоплательщик ведет. Однако нормы Налогового кодекса РФ не устанавливают, какими именно документами можно подтвердить этот факт, а налоговые органы часто требуют такого подтверждения. Что делать налогоплательщику в этой ситуации, какими документами воспользоваться?

Для ответа на этот вопрос нами была проанализирована судебная практика.

Итак, арбитры в своих решениях указывают, что налогоплательщик может подтвердить ведение раздельного учета следующими документами:

- Приказом (распоряжением) об учетной политике организации и методике ведения раздельного учета (постановления ФАС Московского округа от 18.07.2006, 24.07.2006 № КА-А40/5958-06-Б по делу № А40-50592/05-87-430; от 19.01.2006, 16.01.2006 № КА-А40/13686-05, от 15.09.2005 № КА-А40/8454-05-П; ФАС Поволжского округа от 25.04.2006 № А55-9050/2005-22);

- Счетами-фактурами, копиями книги покупок и книги продаж (постановление ФАС Северо-Западного округа от 16.02.2006 № А52-4203/2005/2);

- Журналами учета полученных и выставленных счетов-фактур;

- первичными документами (платежными порученими об уплате налога, справками-расчетами, актами и т.п.) (постановление ФАС Северо-Западного округа от 19.01.2007 № А56-41230/2005);

- оборотно-сальдовыми ведомостями и пояснительными записками по ведению раздельного учета НДС по общехозяйственным операциям (так было указано в постановлениях ФАС Московского округа от 30.01.2006 № КА-А40/62-06 по делу № А40-39222/05-128-333, от 03.04.2006, 30.03.2006 № КА-А40/2399-06 по делу № А40-43375/05-107-342);

- копиями книги учета доходов, расходов и хозяйственных операций индивидуального предпринимателя (постановления ФАС Восточно-Сибирского округа от 19.02.2007 № А19-21040/06-Ф02-546/07, ФАС Дальневосточного округа от 06.08.2007 № Ф03-А80/07-2/1836);

- карточкой бухгалтерского учета и журналом проводок по счету 19 (постановление ФАС Московского округа 04.10.2006 № КА-А40/9529-06);

- регистрами бухгалтерского учета (постановление ФАС Поволжского округа от 17.06.2004 № А55-15867/03-11);

- первоначальной и уточненной декларацией по НДС (постановление ФАС Московского округа от 03.04.2007 № КА-А40/2430-07).

Нужно отметить, что есть и такие судебные решения, в которых арбитры считают предоставление документов, свидетельствующих о ведении раздельного учета, не обязательным. Например, в постановлении ФАС Московского округа от 24.11.2005 № КА-А40/11609-05 судьи признали необоснованным довод инспекции о том, что налогоплательщиком не представлены доказательства ведения раздельного учета операций по реализации товаров на экспорт и на внутреннем рынке, поскольку представление таких документов вообще не предусмотрено нормами статей 165 и 172 НК РФ. Арбитры исходили из того, что само по себе представление налоговой декларации по НДС по налоговой ставке 0 процентов уже свидетельствует о том, что налоговая база по операциям, облагаемым по налоговой ставке 0 процентов, определена налогоплательщиком отдельно от налоговой базы по операциям, облагаемым по другим налоговым ставкам.

Похожий вывод содержится в постановлении ФАС Московского округа от 23.03.2005 № КА-А40/2015-05.

Однако, несмотря на два вышеуказанных судебных решения, со своей стороны, мы все же рекомендуем позаботиться о документальном обосновании ведения раздельного учета.

Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: «Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: «Ну, папа, пожалуйста, сделай мне кораблик!», папа отвечает: «Ага! — Сейчас все брошу и пойду делать тебе кораблик!». Про один такой сделанный для клиента «кораблик» и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Входной НДС

Раздельному учету входного НДС уделите особое внимание. Он нужен для того, чтобы:

- НДС по купленным товарам (работам, услугам), предназначенным для операций, облагаемых НДС, принимать к вычету;

- НДС по купленным товарам (работам, услугам), предназначенным для операций, не облагаемых НДС, списывать на увеличение их стоимости (так этот налог попадает в расходы по прибыли).

Если не вести раздельный учет входного НДС, фирма теряет право и на вычет, и на уменьшение налогооблагаемой прибыли (п. 4 ст. 170 НК РФ).

Чтобы организовать раздельный учет входного НДС, к счету 19 «Налог на добавленную стоимость по приобретенным ценностям» открывают 3 отдельных субсчета:

- 19-1 «НДС по ценностям (расходам), предназначенным для производства облагаемой продукции»;

- 19-2 «НДС по ценностям (расходам), предназначенным для производства необлагаемой продукции»;

- 19-3 «НДС по ценностям (расходам), предназначенным для производства как облагаемой, так и необлагаемой продукции».

Подтверждение ставки 0% по НДС при экспорте в другие страны

Основными документами в данном случае являются:

- таможенная декларация.

- контракт.

- товаросопроводительные документы.

Таможенная декларация может быть временной или полной. Какая из них подходит для подтверждения экспорта, читайте в этой публикации.

Таможенная декларация может оформляться в электронном виде. Можно ли для подтверждения экспорта использовать ее бумажную копию, см. здесь.

С 4 квартала 2015 года некоторые документы из перечня можно заменить реестрами, ознакомиться с форматами которых можно в публикации «Утверждены формы и форматы реестров для подтверждения ставки НДС 0%». Для реестров документов, подтверждающих ставку 0%, есть и контрольные соотношения. Подробнее о них смотрите в материалах:

- «Появились контрольные соотношения проверки Реестров для подтверждения ставки 0%»;

- «Новые контрольные соотношения по НДС»;

Какие правила подтверждения нулевой ставки действуют при экспорте в подконтрольную Украине Донецкую Народную Республику, читайте в материале «Как подтвердить экспорт товаров на территорию ДНР».

Есть ли какие-либо особенности подтверждения нулевой ставки, если право собственности на экспортируемый товар переходит к покупателю-иностранцу на территории России, читайте в публикации «Момент перехода права собственности не важен для нулевой ставки НДС».

Распределение НДС при поступлении основных средств

НДС при приобретении ОС (кроме объектов недвижимости) можно:

- отразить в вычетах и вернуть из бюджета, если объект используется в деятельности, облагаемой по ставкам 10, 20%;

- включить в стоимость средства при условии его участия в операциях без НДС;

- распределить в случае использования ОС в облагаемых операциях и деятельности без НДС.

Правило распределения сумм НДС при оприходовании ОС не отличается от метода расчета этого налога при поступлении товаров (работ, услуг). Отличие заключается в расчетном периоде, в течение которого определяется выручка при подсчете пропорции. Если ОС приобретено в первые два месяца квартала, то можно распределять налог по данным месяца поступления или действовать в обычном порядке — считать пропорцию по данным выручки за квартал. Методику расчета налогоплательщик устанавливает самостоятельно, прописывая ее в УП.

Выбрать тот или иной период можно при приобретении ОС по договору купли-продажи. В случае поступления ОС по договору лизинга и использования в облагаемой и необлагаемой деятельности расчетный период устанавливается за квартал, т. к. лизинговые платежи трактуются услугой (п. 5 ст. 38 НК РФ), а не фактом приобретения ОС, и на них не распространяется условие подп. 1 п. 4.1 ст. 170 НК РФ. Суммы входного НДС в составе таких платежей, которые не подлежат вычету, относятся в стоимость лизингового платежа, не увеличивая ОС, и учитываются в расходах по налогу на прибыль.

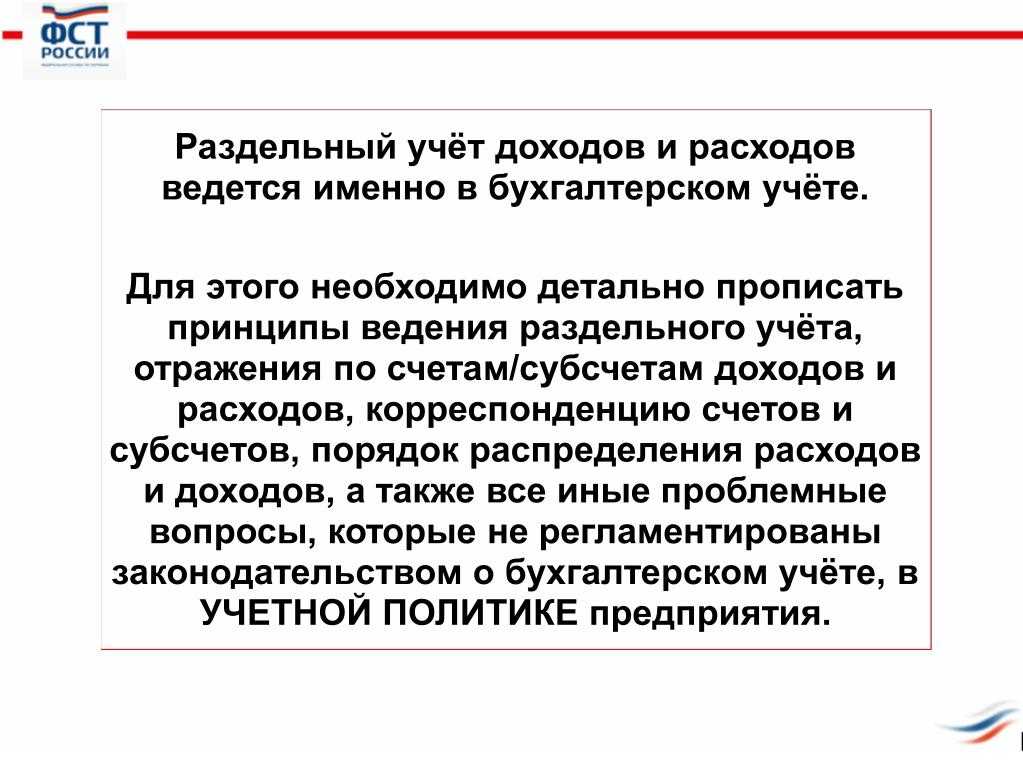

Правила ведения раздельного учета в 2022 году

ВАЖНО!

Все получатели целевых средств обязаны вести раздельный учет:

- доходов;

- расходов;

- активов (имущественные права, основные средства, нематериальные активы, деньги, дебиторская задолженность);

- обязательств (кредиторская задолженность);

- других объектов учета.

Ведите раздельный учет по гособоронзаказу в 1С 8.3 бухгалтерия или другой бухгалтерской программе. Бухучет ведется по каждому госконтракту, договору о капитальных вложениях или проведении капитального ремонта, соглашению, контракту по ГОЗ. Получатели денег проводят бухучет по правилам из приказа Минфина № 102н и локальной учетной политики учреждения.

Основные нормативы по государственному оборонному заказу, требования о ведении раздельного учета результатов финансово-хозяйственной деятельности и правила такого бухучета закреплены в постановлении Правительства № 47 от 19.01.1998. Не забывайте и про 275-ФЗ, в котором описаны основы государственного оборонного заказа.

Инструкция, как вести раздельный бухучет по постановлению № 47 в 2022 году:

- Целевые средства выделяются на исполнение государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг и госконтрактов на поставку ТРУ. Источники финансирования — субсидии и субсидиарные гранты, бюджетные инвестиции, взносы в уставные капиталы юрлиц и пр.

- Разделяют не только доходы, но и расходы, активы и обязательства.

- Аналитика осуществляется по статьям затрат в соответствии с учетной политикой организации.

- Фактические затраты группируются в аналитических регистрах — карточке затрат по калькуляционным статьям, ведомости затрат и др.

- Накладные расходы включаются в себестоимость по базе распределения выбранного показателя и распределяются пропорционально срокам исполнения госконтракта.

- Основание для фиксации операций — первичная и сводная документация. В первичных и сводных документах указывают основные учетные реквизиты и идентификатор контракта. На приемку изделий оформляются приходные ордера и иные акты приемки материальных ценностей.

- Для каждой цены готовится информация о ее структуре.

- Для оплаты обязательств по госконтракту получатель обязан пройти проверку в органах ФК.

- Заказчик обязан проинформировать территориальное отделение ФК (ТОФК) об исполнении контракта.

Действующий порядок ведения раздельного учета по гособоронзаказу подразумевает формирование таких документов:

- расчет суммы накладных расходов (приложение № 1 к приказу № 210н);

- структура цены — расходная декларация, ресурсная расходная декларация (приложения № 2, 3 к приказу № 210н);

- выписка из регистров аналитического учета (приложение № 4 к приказу № 210н).

Расходную декларацию подписывает руководитель получателя целевых средств или другое уполномоченное лицо. Он указывает фамилию, имя, отчество, должность и дату составления. К указанным документам надо приложить копии первичных (сводных) учетных документов.

ВАЖНО!

Подтверждающие документы (и их копии) не предоставляют, если они ранее передавались в Казначейство!

Проверка Казначейства проходит так: исполнитель предоставляет пакет требуемых документов и выписку из регистров аналитического бухучета. После окончания проверки получатель обязан направить в ФК подписанную расходную декларацию. Она подается одновременно с платежными документами. Таким способом производится санкционирование расходов.

Расчет пропорции при ведении раздельного учета

Под пропорцией здесь имеется в виду определение той доли входного НДС, которая приходится на облагаемые и необлагаемые этим налогом операции. Ее необходимо рассчитывать, чтобы определить, какая доля НДС (в процентном соотношении) может быть представлена к вычету. Расходы нужно сгруппировать:

- затраты на деятельность, облагаемую НДС;

- расходы по необлагаемым НДС операциям;

- прочие затраты, которые сложно однозначно отнести к первой или второй группе.

Формула для расчета пропорции НДС по облагаемым операциям:

ДВОбл. = (ВОбл._НДС + ДПрОбл._НДС / В_НДС + ДПр_НДС) х 100%, где:

- ДВОбл. – доля выручки от операций, облагаемых налогом, за учетный период;

- ВОбл._НДС – выручка от облагаемых налогом продаж без НДС;

- ДПрОбл_НДС – прочие доходы по облагаемым операциям без НДС;

- В_НДС – общая выручка от продаж без НДС;

- ДПр_НДС – прочие доходы без НДС по всем операциям.

Все показатели учитываются без НДС для того, чтобы стоимость необлагаемых операций была сопоставима с льготными.

ОБРАТИТЕ ВНИМАНИЕ! Учетным периодом по НДС является квартал, значит, и рассчитывать пропорцию необходимо поквартально. Для расчета доли необлагаемых НДС операций применяется тот же принцип пропорции, только ищется соотношение выручки от необлагаемых НДС операций с общей суммой за учетный период

Для расчета доли необлагаемых НДС операций применяется тот же принцип пропорции, только ищется соотношение выручки от необлагаемых НДС операций с общей суммой за учетный период.

Третью группу, смешанную, распределять для целей раздельного учета не обязательно. Проще всю ее отнести либо к первым, либо к вторым операциям.

Описание функционала отраслевой конфигурации 1С: Управление ветеринарными сертификатами

Данная статья представляет краткое описание функционала конфигурации 1С: Управление ветеринарными сертификатами. Судьба свела меня с данным программным продуктом не так давно, поэтому опыт общения с ним не сильно богатый. Но, с одной стороны, какие-то «шишки» я в этом вопросе уже «набил», а с другой — внятной документации или описания на данное творение, как говорится, «днем с огнем». Самое полезное, что я смог найти — это серия видеороликов от самих «АСБК Софт» (https://www.asbc.ru/catalog/vsd3428new/). В совокупности эти 2 обстоятельства наталкивают меня на мысль о том, что можно написать некоторое подобие общего описания программы. Искренне надеюсь, что кому-то мои творческие потуги принесут пользу.

Раздельный учет НДС экспортируемых товаров

- Правил на этот счет в законодательстве нет, но налоговые службы требует распределения учета для экспортной и прочей прибыли без применения «принципа 5%».

- Так как при экспорте сырья налоговые вычеты можно получить, подтвердив нулевую ставку, для него нужен отдельный учет.

- По расходам при экспорте можно возвращать НДС, кроме льготных товаров и услуг. По ним входной налог учитывают в расходах и стоимости имущества. Прибыль от экспорта с нулевой ставкой НДС входит в общую сумму дохода для налогообложения при расчете доли продаж.

- Учет необходимо построить таким образом, чтобы оплаченный поставщиками налог по товарно-материальным ценностям, используемым в производстве экспортной продукции, можно было легко выделить.