- Четыре правила при удержаниях из заработной платы

- Ответы на часто задаваемые вопросы по теме “Компенсация за ГСМ сотруднику при использовании личного транспорта в 2022 году”

- Учет расходов на топливо

- Решение № 2-390/2012 от 5 мая 2012 г. по делу № 2-390/2012

- Варианты учета ГСМ в «1С:Бухгалтерии 8»

- Учет ГСМ по талонам

- Учет ГСМ по топливной карте

- Приказ на списание

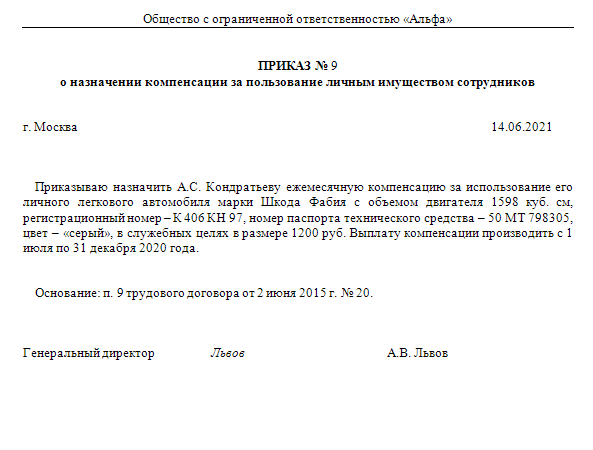

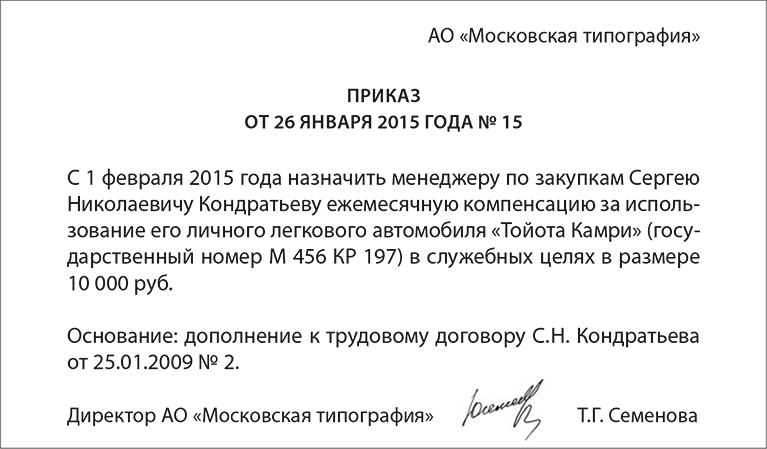

- Образец приказа

- В каком размере выплачивается компенсация за ГСМ сотруднику при использовании личного транспорта в 2022 году

- Законно ли удержание из зарплаты водителя перерасхода горючего?

- Документальное оформление компенсации за ГСМ сотруднику при использовании личного автомобиля

- Что представляет собой путевой лист

- Распространенные ошибки по теме “Возмещение сотруднику ГСМ за использование личного транспорта в 2022 году”

- Подпись врача в путевом листе

- Бухгалтерский и налоговый учет ГСМ

- Пример расчета

- Образцы служебной записки

Четыре правила при удержаниях из заработной платы

В указанном случае имеются ограничения — удержания в возмещение неотработанных дней отпуска не производятся, если работник увольняется по следующим основаниям: отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствие у работодателя соответствующей работы (п.

Работа в карьерах, езда по полям, на лесных или степных участках. Работа в сверхтяжелых дорожных условиях. Эксплуатация новых автомобилей и двигателей. Поездка на автомобиле с длительным сроком эксплуатации.

8 ч. 1 ст. 77 ТК РФ); ликвидация или сокращение численности или штата (п. 1, 2 ч. 1 ст. 81 ТК РФ); смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ч. 1 ст. 81 ТК РФ); призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п.

1 ч. 1 ст. 83 ТК РФ); восстановление на работе сотрудника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п.

2 ч. 1 ст. 83 ТК РФ)

Ответы на часто задаваемые вопросы по теме “Компенсация за ГСМ сотруднику при использовании личного транспорта в 2022 году”

Вопрос: Будет ли выплачена компенсация за ГСМ сотруднику при использовании личного транспорта, если он управляет автомобилем на основании доверенности?

Ответ: Это по-прежнему спорный вопрос. Письмо Минфина РФ от 18.03.2010 № 03-03-06/1/150 запрещает выплату компенсации, а Письмо Минфина РФ от 27.12.2010 № 03-03-06/1/812 и Письма УФНС РФ по г. Москве от 18.01.2008 № 21-18/44-1/, от 18.09.2007 № 18-11/3/088756@, наоборот, позволяют возмещать такие расходы.

Вопрос: Компенсация за ГСМ сотруднику при использовании личного транспорта не укладывается у работодателя в “прибыльные” нормы, а потому компании это не выгодно. Как по-иному оформить такие отношения с работником?

Ответ: Альтернативным вариантом в таких случаях выступает договор аренды транспортного средства. Это выгоднее для работодателей, поскольку размер арендной платы и затрат на содержание/ремонт автомобиля сотрудника закон позволяет включать в расходы. При этом НДФЛ удерживается с величины арендной платы.

Учет расходов на топливо

Все виды топлива (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ) относятся к горюче-смазочным материалам (ГСМ), которые входят в состав материально-производственных запасов (МПЗ). В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Для обобщения информации о наличии и движении топлива в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) предназначен субсчет 10.03 «Топливо», подчиненный счету 10 «Материалы».

Документом, который подтверждает расход топлива, данные о фактическом пробеге и производственный характер маршрута движения автомобиля, является путевой лист. Формы путевых листов для различных видов автомобильного транспорта утверждены постановлением Госкомстата России от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Эти формы документов носят обязательный характер только для автотранспортных организаций. Остальные организации могут разработать свою форму путевого листа, которая должна содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и приказом Минтранса России от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве (тип, государственный знак, показания одометра);

- сведения о водителе.

Для целей налогообложения прибыли расходы на ГСМ не нормируются и учитываются в полном объеме, если они экономически обоснованы, документально подтверждены и произведены в целях осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). С целью внутреннего контроля организация может самостоятельно установить нормы расхода топлива, утвердив их приказом руководителя. При этом можно руководствоваться нормами расхода топлива, указанными в инструкции по эксплуатации автомобиля, или нормами, рекомендованными распоряжением Минтранса России от 14.03.2008 № АМ-23-р (см., например, письмо Минфина России от 22.03.2019 № 03-03-07/19283).

В бухгалтерском учете фактический расход топлива на основании путевых листов списывается в расходы по обычным видам деятельности. Для целей налогообложения прибыли расходы на содержание служебного транспорта относятся к прочим расходам, связанным с производством и (или) реализацией (пп. 11 п. 1 ст. 264 НК РФ, письмо Минфина России 08.08.2019 № 03-03-06/1/59876). При применении упрощенной системы налогообложения (УСН) с объектом «доходы, уменьшенные на величину расходов» стоимость топлива для автомобиля, используемого в деятельности, направленной на получение дохода, также учитывается в качестве расходов на содержание служебного автотранспорта (пп. 12 п. 1, п. 2 ст. 346.16 НК РФ).

Решение № 2-390/2012 от 5 мая 2012 г. по делу № 2-390/2012

рублей.

В обоснование заявленных требований истец указал, что работает в ООО «Эжватранс» в должности водителя.

С заключением служебной проверки с целью выяснения причин перерасхода топлива истец не ознакомлен, письменное объяснение от истца не было истребовано. В судебном заседании истец исковые требования поддержал и пояснил, что с приказом об удержании денежных средств он ознакомлен не был, акты об отказе в ознакомлении с приказами считает недостоверными, поскольку в дни, указанные в актах, у него был выходной или он находился в рейсе. Объяснения он давал один раз по факту пережога за **.**.** на обратной стороне акта.

По остальным периодам ему не предлагали дать объяснения.

Варианты учета ГСМ в «1С:Бухгалтерии 8»

Топливо можно приобретать за наличный расчет и в безналичной форме. Если организация выбрала безналичную форму, то с поставщиком ГСМ заключается договор поставки, в соответствии с которым организация перечисляет денежные средства на расчетный счет поставщика, а взамен получает талоны или топливные карты, по которым водители осуществляют заправку автомобилей на автозаправочных станциях (АЗС).

Учет ГСМ по талонам

Для учета операций с применением топливных талонов имеет значение, какой вид талонов используется и в какой момент к организации переходит право собственности на ГСМ. В зависимости от условий договора поставки нефтепродуктов право собственности на получаемый бензин может переходить к организации либо в момент получения талонов, либо в момент заправки автомобиля на АЗС.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент заправки топлива в бак автомобиля на АЗС, то талоны на ГСМ могут учитываться в составе денежных документов на счете 50.03 «Денежные документы».

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета на топливо в составе денежных документов используются документы:

- Поступление денежных документов и Выдача денежных документов (раздел Банк и касса) — для регистрации получения талонов от поставщика и передачи их водителю;

- Авансовый отчет (раздел Банк и касса) — для отражения приобретения ГСМ;

- Требование-накладная (раздел Склад) — для списания приобретенного ГСМ в расходы.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент передачи топливных талонов, то поставщик одновременно с талонами передает организации комплект документов на топливо (накладную, счет-фактуру). В договоре при этом необходимо прописать условие, что топливо находится на ответственном хранении у поставщика до момента предъявления топливного талона и заливки топлива в бак автомобиля. Получение и выдачу талонов на ГСМ следует регистрировать в специальном журнале — книге учета талонов.

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета ГСМ с переходом права собственности в момент получения талонов используются документы:

- Поступление (акты, накладные) (раздел Покупки) — для регистрации приобретения топлива;

- Перемещение товаров (раздел Склад) — для отражения фактической заправки топлива с АЗС в бак машины;

- Требование-накладная (раздел Склад) — для списания топлива в расходы.

|

1С:ИТС Подробнее об учете ГСМ за наличный расчет и по талонам см. в разделе «Инструкции по учету в программах 1С»: ,, . |

Учет ГСМ по топливной карте

Топливная карта представляет собой микропроцессорную небанковскую пластиковую карту с ПИН-кодом и чипом, являющимся носителем информации:

- об установленных лимитах, количестве и ассортименте нефтепродуктов и сопутствующих услуг;

- и/или о количестве денежных средств, в пределах которых на АЗС можно получить нефтепродукты и сопутствующие услуги.

Чтобы приобретать топливо по картам, компания заключает договор с поставщиком топлива (это может быть процессинговый центр, который выступает в роли эмитента топливной карты и действует по договорам комиссии с собственниками топлива). В зависимости от условий договора топливная карта может передаваться организации и обслуживаться бесплатно или за определенную плату.

Организация может иметь в своем распоряжении несколько топливных карт. Топливные карты в организации закрепляются либо за водителем, либо за автомобилем. На каждую отдельную карту ни деньги, ни литры не зачисляются. Информация у поставщика хранится в целом по всей организации-покупателе, а топливная карта представляет собой техническое средство для получения топлива и услуг на АЗС отдельными водителями.

При получении топлива на АЗС водитель получает чек о произведенной заправке, который следует приложить к путевому листу. В оговоренный договором срок (в конце месяца или чаще) поставщик топлива представляет организации комплект документов за указанный период:

- отчет о марке и количестве предоставленного топлива (реестр операций, осуществленных с использованием топливных карт);

- финансовые документы (накладную и счет-фактуру).

В программе «1С:Бухгалтерия 8» (ред. 3.0) для отражения поступления топливных карт и ГСМ используются документы Поступление (акты, накладные). Передача карты оформляется документом Передача материалов в эксплуатацию (раздел Склад), а учет ГСМ в расходах — документом Требование-накладная.

|

1С:ИТС Подробнее об учете ГСМ по топливным картам см. в разделе «Инструкции по учету в программах 1С»: . |

Как видим, «традиционные» методики учета топлива достаточно трудоемкие. При этом в прежних версиях программы отсутствовала печатная форма путевого листа.

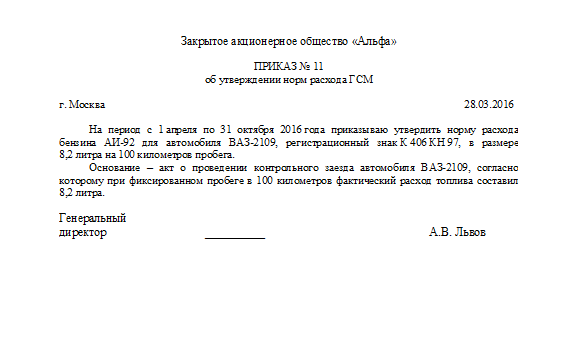

Приказ на списание

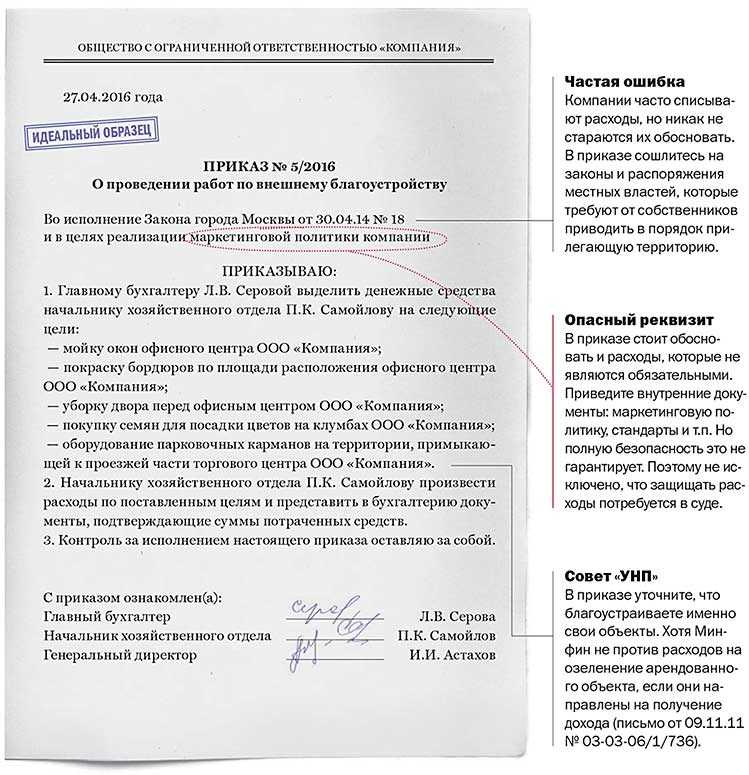

Как видно из вышесказанного, вариантов и нюансов списания ГСМ на основании путевок может быть много. Все они должны отражаться в приказе на списание ГСМ. Документ, подписанный руководителем, служит руководством к действию для бухгалтера компании и обосновывает применение той или иной методики списания, применение корректирующих коэффициентов.

Приказ на списание ГСМ не имеет унифицированной формы, составляется по общим правилам делопроизводства.

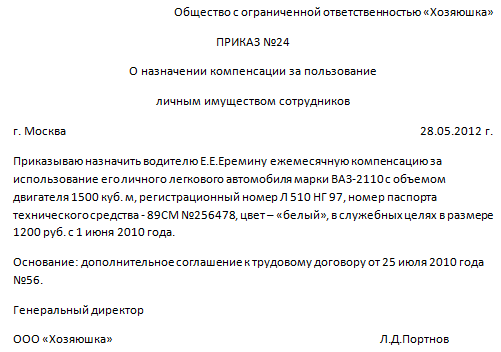

Образец приказа

ООО «Алмаз»

ПРИКАЗ №3

г. Москва

1 июня 2019 г.

Об установлении норм расхода топлива на легковые автомобили

ПРИКАЗЫВАЮ:

1. Установить норму расхода дизельного топлива на:

- 21108 «Премьер» (ВАЗ-21128) 9 литров в час;

- Сайбер 2.4 (Chrysler) 11 литров в час.

2. С 15 октября по 15 апреля увеличить установленные нормы на 11%.

3. Списание ГСМ производить один раз в месяц согласно акту списания.

4. Ответственным за исполнение назначить главного бухгалтера Сидорову А.И.

Директор ООО «Алмаз»: Петровский К.П.

С приказом ознакомлена:

Главный бухгалтер Сидорова А.И.

ФАЙЛЫСкачать образец приказа о списании ГСМ по путевым листам .doc

В каком размере выплачивается компенсация за ГСМ сотруднику при использовании личного транспорта в 2022 году

Положениями ТК РФ рекомендовано предоставлять следующие компенсации сотрудникам, согласившимся на эксплуатацию личного транспорта в служебных целях:

- Компенсацию затрат, понесенных в процессе использования транспортного средства (бензин, масло, дизельное топливо и др.).

- Компенсацию за износ (амортизацию) автомобиля, за его эксплуатацию.

Чтобы обосновать размер сумм, на которые будет уменьшена налогооблагаемая база, во избежание конфликтов с контролирующими органами, следует привести хотя бы элементарную методику исчисления суммы компенсации и прописать ее в соглашении об использовании личного автомобиля сотрудника. К примеру, можно сделать следующее:

- определить расценки за 1 километр пробега “в рабочих целях” (расценки можно подсмотреть в службе такси);

- сделать компенсационную сумму равной величине амортизации машины за месяц.

Сами же налоговые инспекции рекомендуют для целей налогообложения принимать во внимание при исчислении размера компенсации за эксплуатацию собственного автомобиля работника следующие моменты:

- интенсивность эксплуатации транспортного средства (см. Письмо УФНС России по г. Москве от 04.03.2011 № 16-15/020447@);

- степень износа автомобиля, срок полезного использования (п. 2 Письма ПФР от 29.09.2010 № 30-21/10260, Письмо Минздравсоцразвития России от 26.05.2010 № 1343-19).

С суммы компенсации за эксплуатацию авто не будет удержан НДФЛ и страховые взносы. Однако, НДФЛ удерживается в случаях, когда возмещаемые расходы признаются доходом в натуральной форме (ремонт машины, техосмотр, приобретение запчастей, техобслуживание):

Окончательный размер компенсации за поездки на личном автомобиле по работе будет зависеть от следующих факторов:

- Технических характеристик автомобиля:

- марки транспортного средства;

- показателя расхода бензина;

- мощности двигателя и др.

- Километража пробега.

- Характера поездок.

В Постановлении Правительства РФ от 08.02.1992 № 92 содержатся следующие нормы расходов компаний, связанных с возмещением расходов:

| Вид транспортного средства | Рабочий объем двигателя | Величина компенсации в рублях |

| Грузовой автомобиль | Не важен | Безлимит |

| Легковой автомобиль | Менее 2 000 куб.м. | 1 200 |

| Более 2 000 куб.м. | 1 500 | |

| Мотоцикл | Не важен | 600 |

Работодатели редко выплачивают суммы, превышающие данные нормы, поскольку они не могут учесть разницу при налогообложении (см. пример в конце статьи).

Законно ли удержание из зарплаты водителя перерасхода горючего?

Необходимо учитывать, что жалоба в трудовую инспекцию может быть подана не только работником, но и любым гражданином, например посчитавшим, что его незаконно не приняли на работу.

Обращение или заявление гражданина является основанием для осуществления внеплановой проверки работодателя (ст. 360 Трудового кодекса РФ). Как обратиться в трудовую инспекцию? Выяснить адрес ее территориального отдела.

Составить обращение с указанием на нарушение трудовых прав. Приложить к нему документы, которые подтверждают изложенные доводы. Отнести заявление в трудовую инспекцию образец такого документа есть в каждом ее территориальном подразделении, им можно воспользоваться в случае необходимости. Обращение также можно отправить заказным письмом с уведомлением о вручении, образец письма в трудовую инспекцию можно легко найти в Интернете.

В нем обязательно должны присутствовать

Документальное оформление компенсации за ГСМ сотруднику при использовании личного автомобиля

Работник, согласившийся эксплуатировать свой личный транспорт по поручению работодателя, может быть уверен в том, что компенсация будет ему выплачена, если наниматель позаботился о формировании пакета документов, включающего в себя:

№ п/п.

Документ

Подробные сведения

1

Копия свидетельства о регистрации транспортного средства

Данный документ обязан присутствовать, поскольку у работодателя будут проблемы с контролирующими органами, если окажется, что автомобиль не принадлежит сотруднику.

2

Соглашение между сотрудником и нанимателем об эксплуатации личного авто работника в служебных целях

● Если условия об использовании своего ТС были оговорены в момент приема на работу, можно включить текст соглашения в трудовой договор.

● Если необходимость в эксплуатации личного транспорта сотрудника возникла уже в период работы, соглашение оформляется как приложение или дополнение к трудовому соглашению.

3

Документы учета служебных поездок

(если работодатель использует собственные бланки для оформления документов учета служебных поездок, формы должны быть утверждены в составе учетной политики, а на таких формах должны присутствовать все реквизиты первичного документа)

● Маршрутные листы, журнал учета служебных поездок и любые иные документы – если компенсация выплачивается в фиксированном размере, без принятия во внимание “пробега в служебных целях”.

● Путевой лист – если расходы возмещаются исходя из “служебного” пробега (показания можно снимать с одометра, с GPS-навигатора).

4

Платежные документы

(накладные, квитанции, чеки об оплате ГСМ, автостоянки, техобслуживания, автомойки и т.д.)

Расходы на ГСМ могут компенсироваться на основании:

● норм Минтранса;

● норма расхода горюче-смазочных материалов в тех. документации ТС;

● фактического расхода ГСМ на 100 километров пробега “по служебным нуждам”.

5

Расчет суммы компенсации

Правила исчисления суммы возмещения могут указываться в:

● методике, составленной работодателем;

● тексте соглашения об эксплуатации личного транспорта сотрудника.

Величина возмещения может быть прописана в:

● трудовом договоре, дополнении к договору, дополнительном соглашении (если размер компенсации фиксированный);

● расчетном листке (калькуляции, расчете);

● приказе.

Что представляет собой путевой лист

Списание топлива, как и других видов ТМЦ, осуществляется на основании акта на списание. Путевые листы, так называемые путевки, сами по себе не являются основой для списания ГСМ, но вышеназванный акт составляется именно по данным, содержащимся в них.

Путевой лист имеет несколько унифицированных форм, отражающих особенности автомобиля, тарификации работы водителя, организационно-правовой формы применяющей его фирмы: на легковое авто, легковое авто ИП, грузовые автомобили, спецмашины и пр.

Вопрос: Как отразить в учете списание ГСМ (топлива), приобретенных за наличный расчет?

Стоимость ГСМ в количестве 125 л, приобретенных водителем служебного автомобиля за наличный расчет за счет денежных средств, полученных под отчет, составила 5 000 руб. Приобретение ГСМ на эту сумму подтверждено авансовым отчетом работника с приложенным чеком ККТ, выданным организацией розничной торговли (АЗС). В чеке сумма НДС не выделена (продавец ГСМ применяет УСН). Расход ГСМ в количестве 100 л подтвержден путевым листом, также приложенным к авансовому отчету. В налоговом учете применяется метод начисления.Посмотреть ответ

Применение этих форм в учете:

- обязательно для фирм-перевозчиков, если перевозки являются основным видом их деятельности (пр. №152 от 18/09/08 г. Минтранса);

- необязательно, если автомобиль используется для производственных, служебных нужд фирмы.

Во втором случае допустимо разрабатывать собственные бланки путевок, с учетом требований ФЗ-402 «О бухучете», однако на практике для учета и списания ГСМ часто берутся все те же унифицированные бланки. Стоит отметить, что с 1.03.19 г. приказом Минтранса №467 в порядок заполнения ПЛ внесены изменения, к примеру, отменяется возможность заполнения одного документа на месяц, как было раньше. Организации, не являющиеся транспортными, могут оформлять этот документ с такой регулярностью, которая позволяет подтвердить затраты на ГСМ, не руководствуясь приказами Минтранса. Такой вывод можно сделать из писем Минтранса, и судебных решений (пост. ФАС ВВО А38-4082/2008-17-282-17-282 от 27/04/09 г.). Путевые листы фиксируются в журнале их учета.

Как признавать расходы на ГСМ в целях налогообложения?

Распространенные ошибки по теме “Возмещение сотруднику ГСМ за использование личного транспорта в 2022 году”

Ошибка: Сотрудник фирмы, работающий на складе, вынужден был осуществить длительную поездку на завод за не доставленным в срок материалом на собственном автомобиле. Он не потребовал компенсации стоимости бензина от работодателя, поскольку думал, что на возмещение подобных расходов имеют право только сотрудники, чья ежедневная работа связана с разъездами.

На самом деле, правом на компенсацию ГСМ обладает любой сотрудник, который по договоренности с руководством (не самовольно) отправился в деловую поездку на личном транспорте.

Ошибка: Сотрудник фирмы не потребовал компенсации горючего после того, как совершил служебную поездку на личном грузовике, поскольку поездка имела разовый характер, обычно эксплуатировался транспорта из автопарка предприятия.

Даже если служебная поездка на личном автомобиле была разовая, работнику по-прежнему полагается компенсация стоимости ГСМ.

Подпись врача в путевом листе

В штате многих организаций есть водители, которые перевозят товар или доставляют сотрудников. Водители обязаны отчитываться перед бухгалтерией за израсходованное топливо. Для этого нужно заполнять путевые листы с подробным описанием маршрута.

В путевом листе есть строка для подписи медика, который должен проводить медицинский осмотр перед каждым выездом. Но чаще всего медика в штате нет и водители работают без отметки врача в путевом листе.

Обязанность по проведению предрейсовых медицинских осмотров установлена Федеральным законом от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения». Согласно п. 1 ст. 20 этого документа компании, осуществляющие на территории России деятельность, связанную с эксплуатацией транспортных средств, обязаны организовывать и проводить предрейсовые медицинские осмотры водителей.

Предрейсовый медицинский осмотр нужно делать каждый раз перед выездом транспортного средства.

Если нет возможности держать в штате врача, можно заключить с медицинским работником договор подряда или оформить его как внешнего совместителя.

За отсутствие в путевом листе отметки о прохождении водителем предрейсового медосмотра инспектор ДПС может выписать штраф на руководителя в размере 5 000 рублей, на организацию или предпринимателя — 30 000 рублей (ч. 2 ст. КоАП).

Обратите внимание! Не требуется предрейсовый осмотр сотрудников, использующих личный автомобиль в служебных целях, так как они не являются водителями

Бухгалтерский и налоговый учет ГСМ

- остаток топлива в баке, выдачу, остаток на момент закрытия ПЛ;

- данные спидометра на начало и на конец движения.

Расход ГСМ можно исчислить как непосредственно по этим данным, так и по нормативам, определяющим, сколько топлива использует тот или иной автомобиль на километр пути (нормы Минтранса, документы АМ-23-Р от 14/03/08 г., НА-51-р от 6/04/18 г.).

Обоснование расхода можно оформить на основе:

- технической документации ТС;

- контрольных замеров расхода топлива в различных погодных и сезонных условиях, оформленных актами комиссии.

Допустимо утвердить один норматив, а затем применять к нему коэффициенты, к примеру, повышающего характера, в зимний период. Использование норматива расхода ГСМ предполагает регулярные инвентаризации, сверку фактического расхода с расчетными данными. Расценивают топливо для учета затрат чаще всего по средней стоимости.

Стоимостное сальдо ГСМ добавляется к стоимости вновь оприходованных ГСМ. Полученное значение делится на сумму оставшихся и поступивших ГСМ в натуре. Топливо учитывается на активном счете 10/3 и списывается в дебет «затратных» счетов 20, 25, 44 и др.

В НК РФ отсутствуют жесткие указания по поводу применения фактических либо расчетных, на основе норм, данных для включения ГСМ в затраты. Для целей НУ законодательство не запрещает использовать и метод «по факту» и нормирование расходов. Документ АМ-23-Р содержит указание на то, что нормы могут использоваться и в целях НУ, с использованием данных о километраже из путевого листа (Общие положения, п. 3).

Определенно можно сказать, что, если организация утвердила нормы расхода топлива, но не соблюдает их и включает завышенные суммы расхода в затраты по НУ, контролирующие органы обратят на это внимание как на нарушение и пересчитают налог в сторону доначисления. Перевозчики включают суммы, израсходованные на ГСМ, в материальные затраты, фирмы, не занимающиеся перевозками, – в прочие (НК РФ, ст

254-1, 264-1)

Перевозчики включают суммы, израсходованные на ГСМ, в материальные затраты, фирмы, не занимающиеся перевозками, – в прочие (НК РФ, ст. 254-1, 264-1).

На заметку! Кроме путевых листов, для списания ГСМ используют данные тахографов, ГЛОНАСС, систем GPS. Они могут применяться как вместо путевых листов, так и в комплексе с ними.

Пример расчета

Средняя стоимость списания будет равна:

- 70 * 42 = 2940 руб.;

- 100 * 40 = 4000 руб.;

- 2940 + 4000 = 6940 руб.;

- 70 + 100 = 170 л;

- 6940 / 170 = 40,82 руб.

По фактическому расходу топлива затраты считаются так:

- В путевом листе отражен остаток топлива в баке 5 л, залили 40 л, остаток после рейса — 10 л.

- Фактический расход: 5 + 40 — 10 = 35 л.

- Расценив этот расход по исчисленной себестоимости, получим затраты ГСМ: 35 * 40,82 = 1428,70 руб.

- Пусть автомобиль используется для служебных целей заместителем директора, тогда затраты спишутся Дт 26 Кт 10/3 на ОХР.

При расчете по нормативам из документа АМ-23-Р берется формула расчета. Автомобиль, путевые листы которого мы взяли для расчета, легковой, формула (р. 2 п. 7) будет такая:

Qн = 0,01 * Hs * S * (1 + 0,01 x D), где:

- Д – поправочный коэффициент в процентах, установленный в организации;

- S — пробег;

- Hs – норма расхода на 100 км.

Сезонный коэффициент D (зимний, повышающий, отражающий повышенный расход бензина) не применяется. Норма расхода для данной модели — 8,8 л. Зафиксированы показания спидометра при выезде — 2510, при возвращении — 2565.

Расчет:

- Пробег: 2565 — 2510 = 55 км.

- Расход: Qн = 0,01 * 8,8 * 55 * (1 + 0,01) = 0,01 * 8,8 * 55 * 1,01 = 0,01 * 484 * 1,01 = 4,84 * 1,01 = 4,89 л.

- 4,89 * 40,82 = 199,61 руб.

- Проводка: Дт 26 Кт 10/3 199,61 руб.

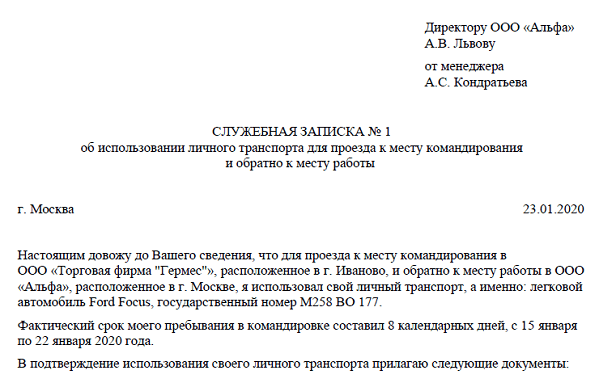

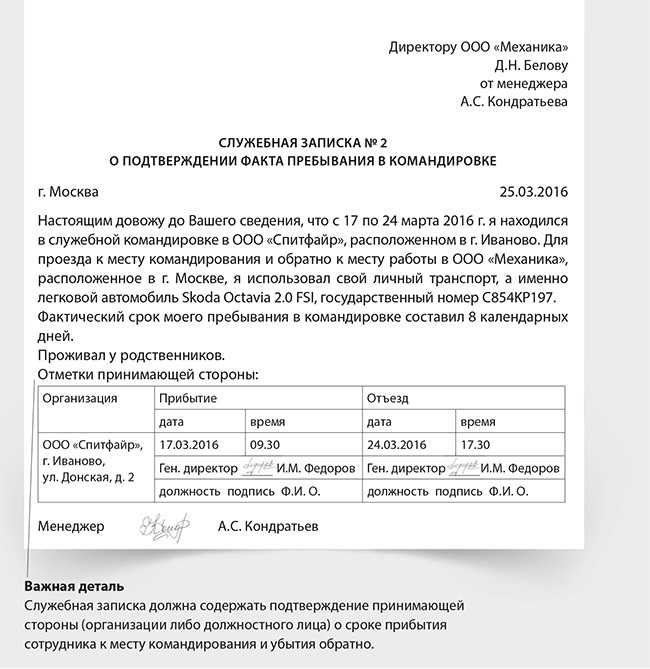

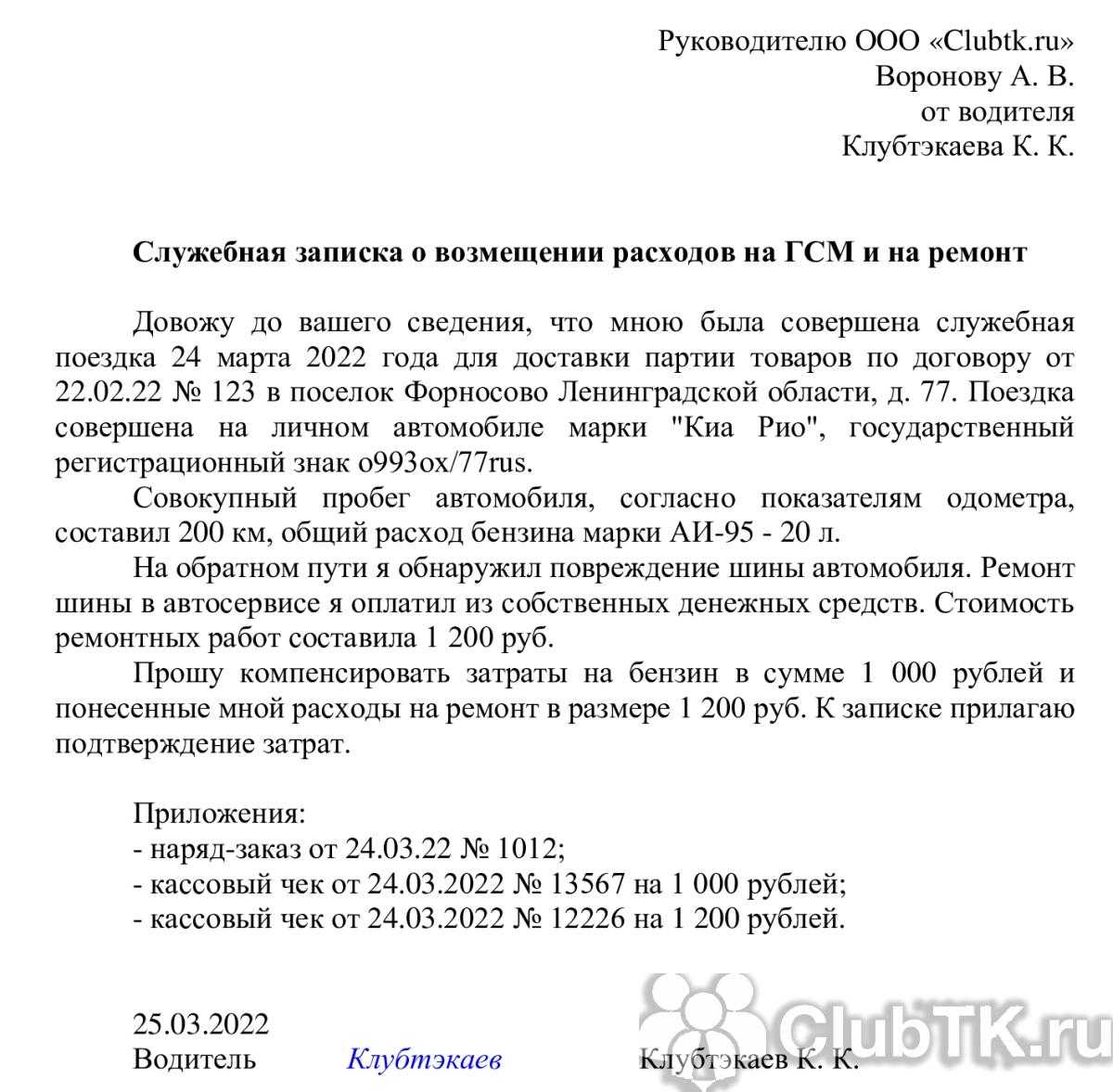

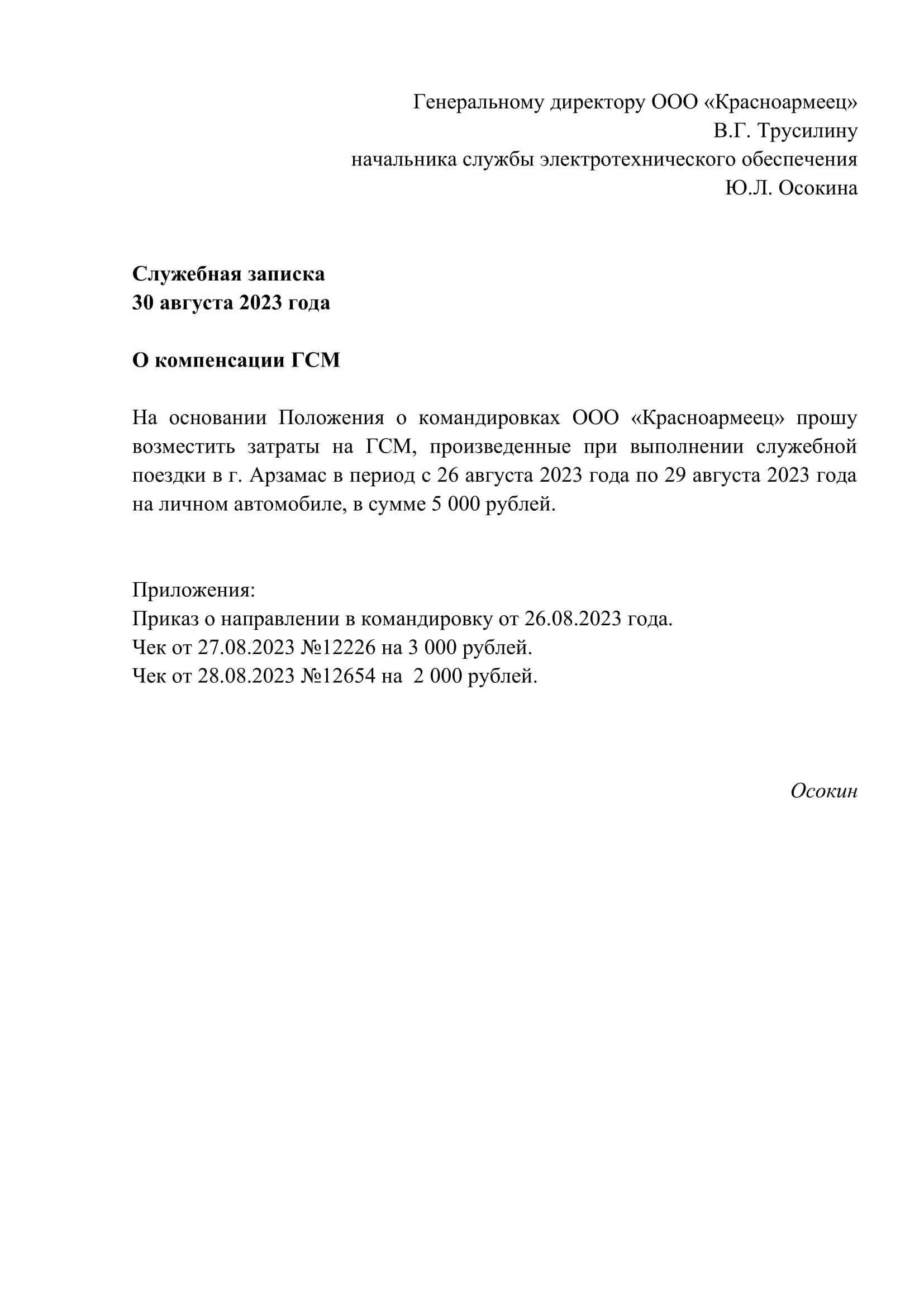

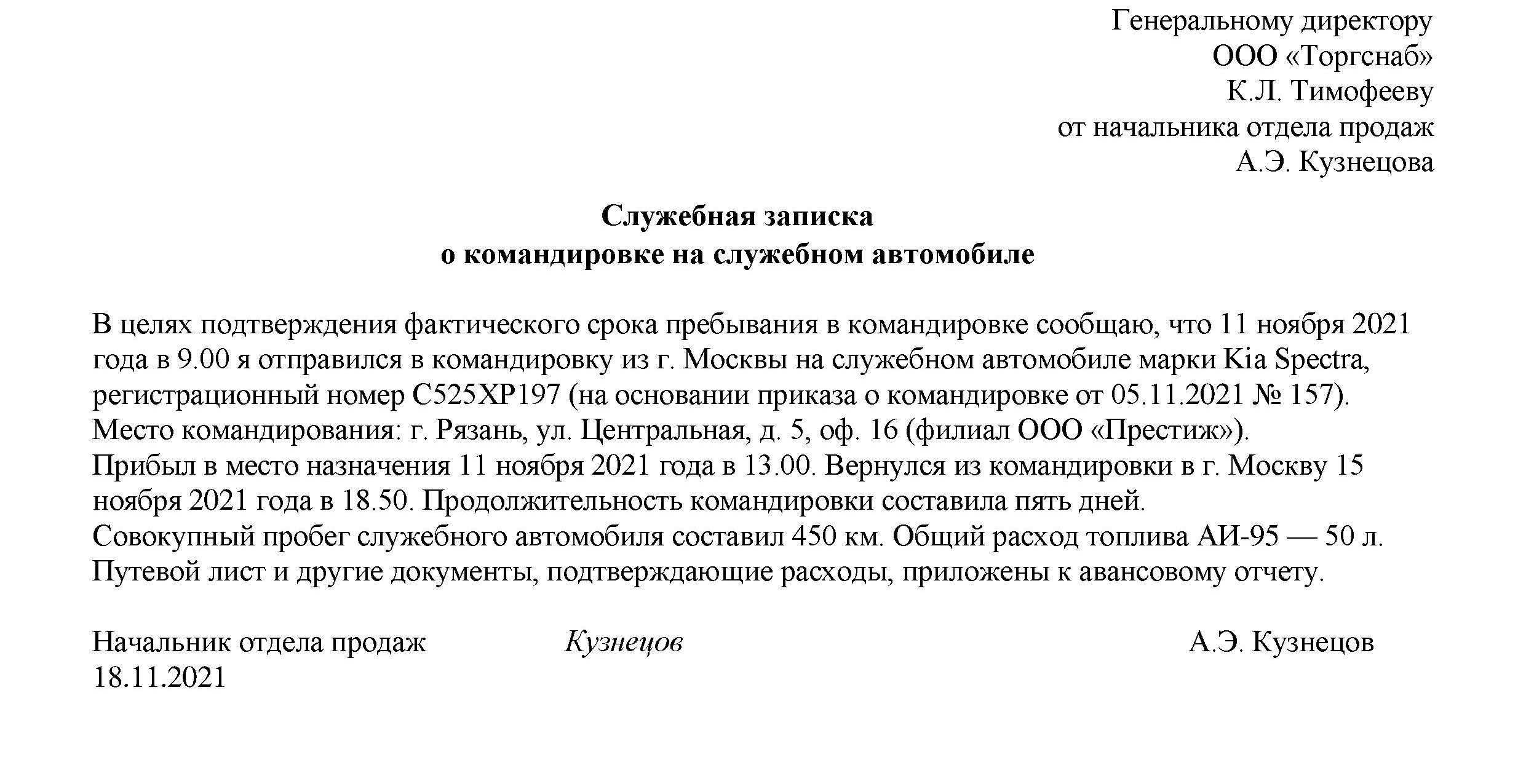

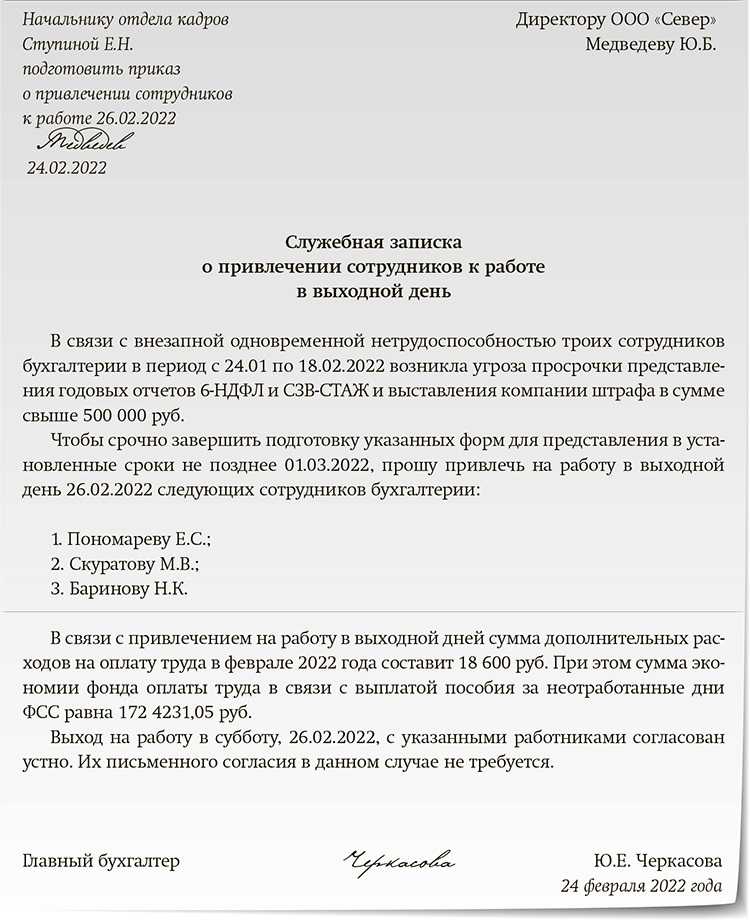

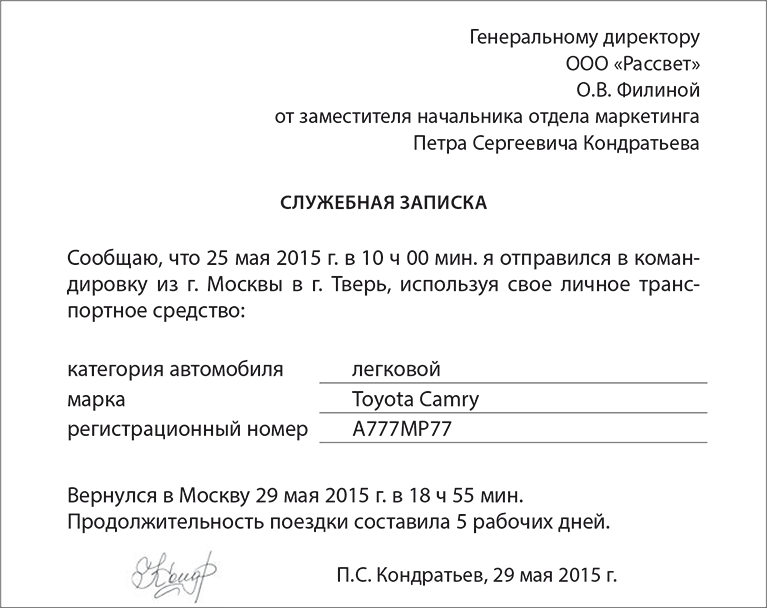

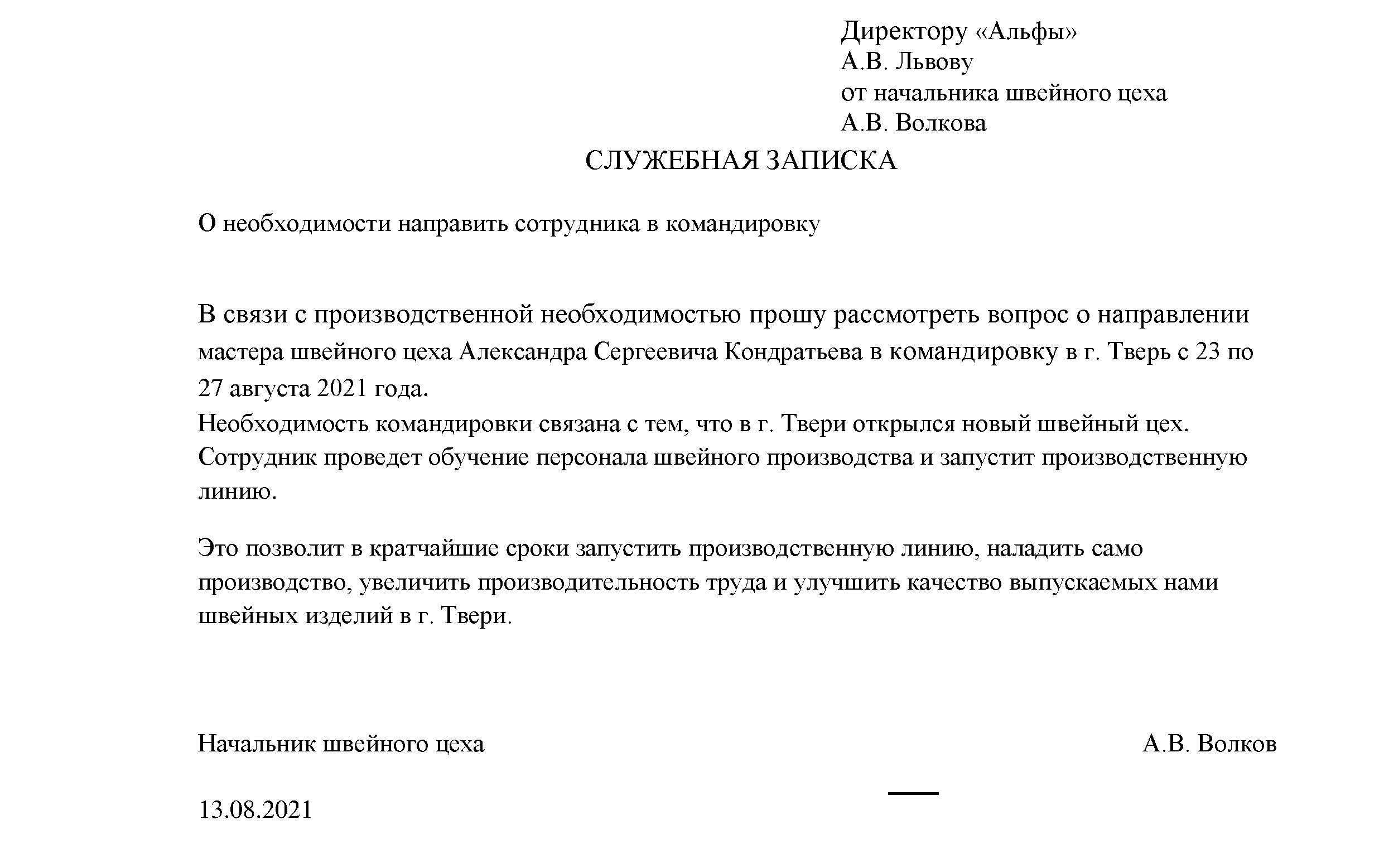

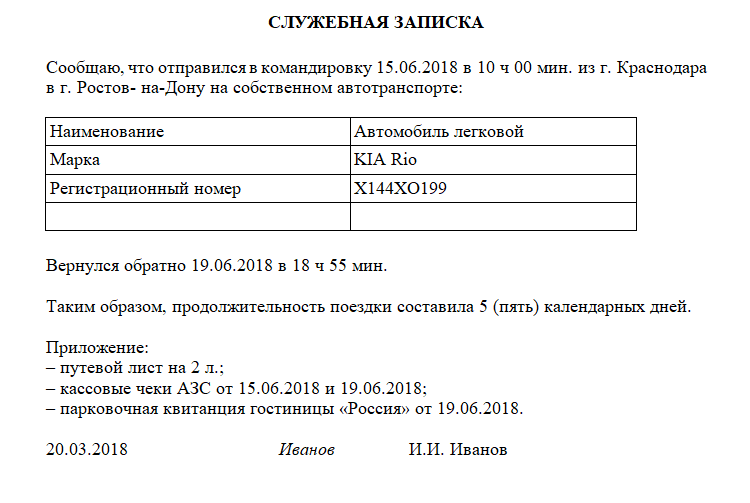

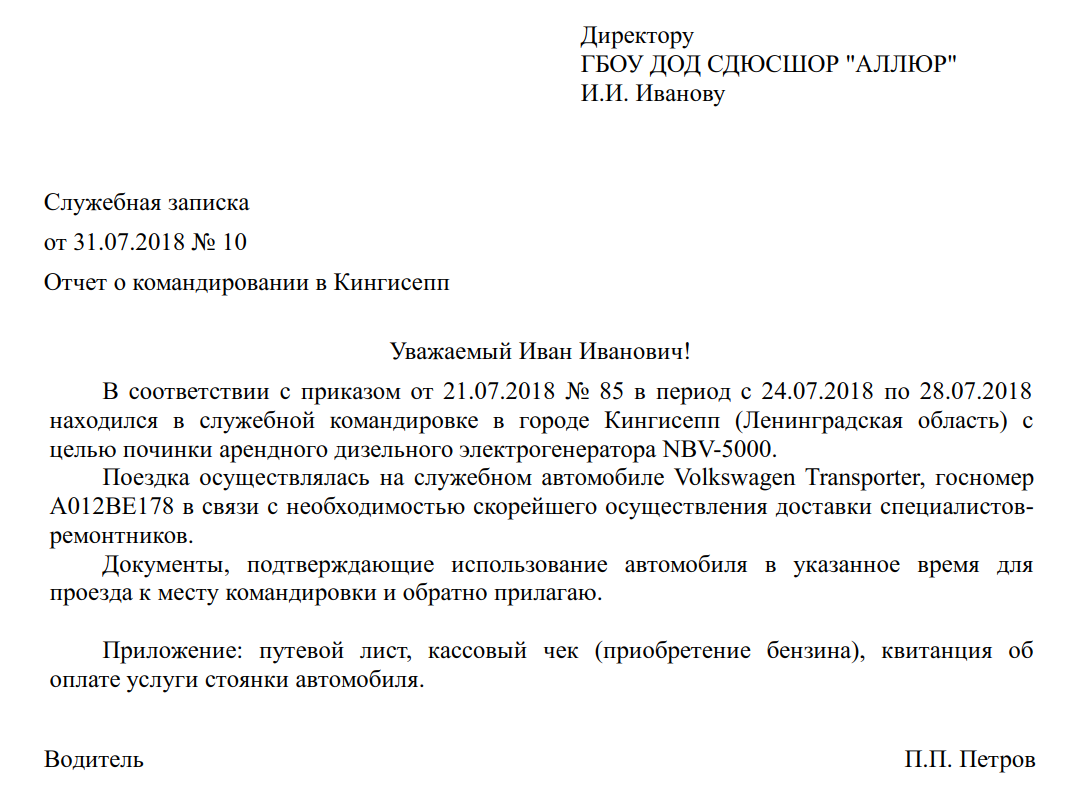

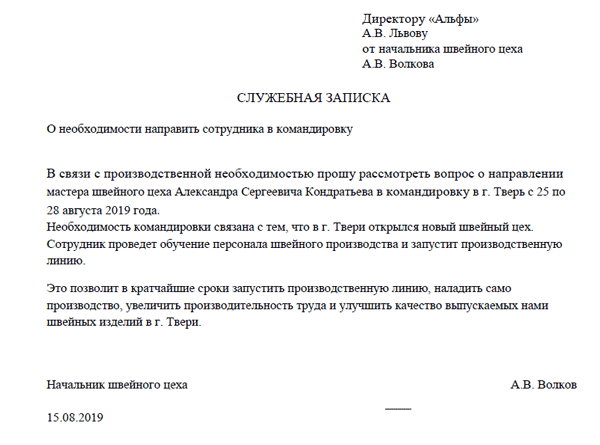

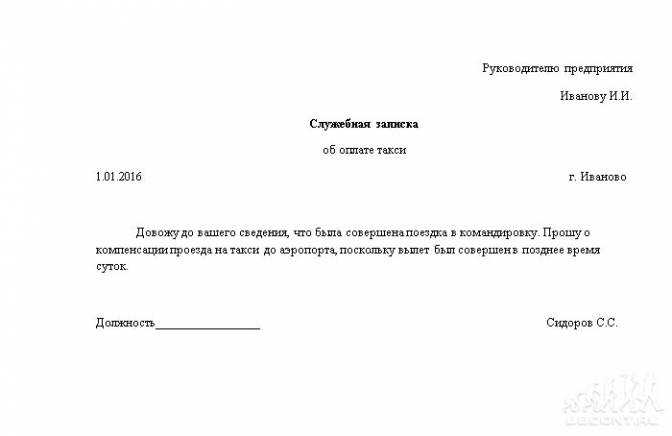

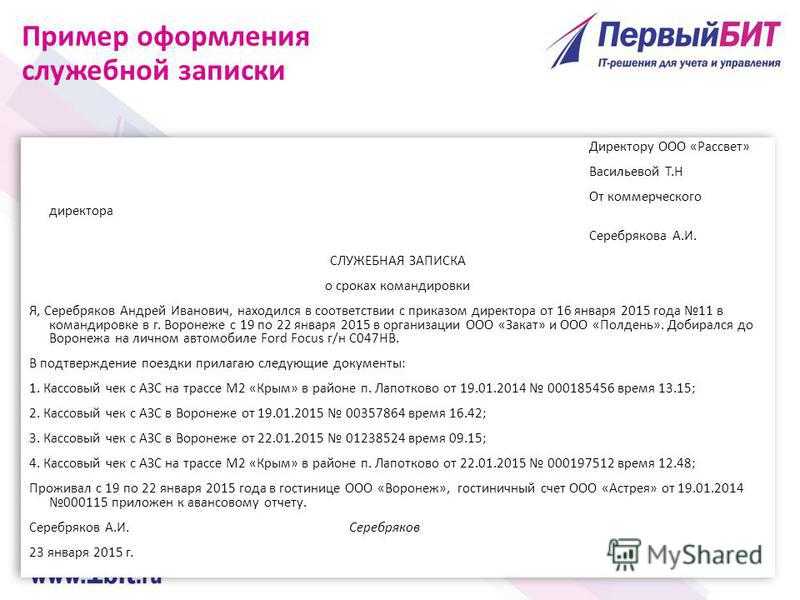

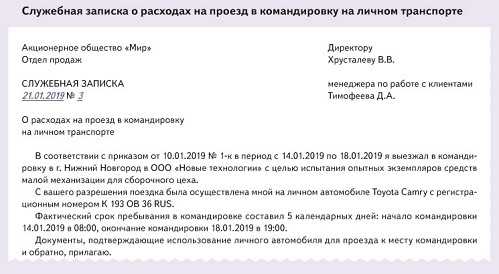

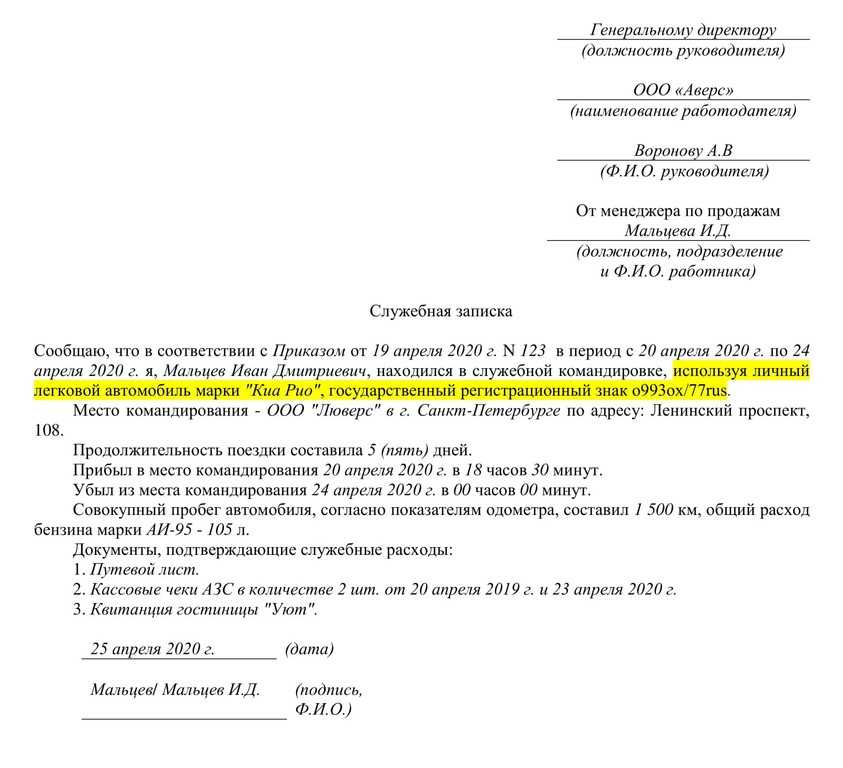

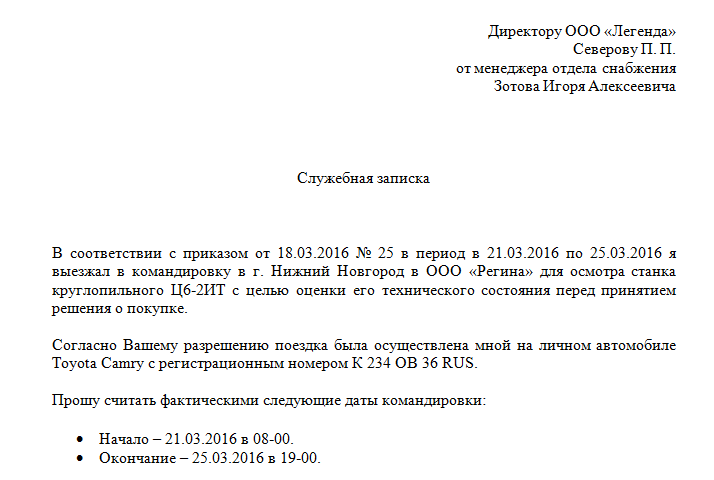

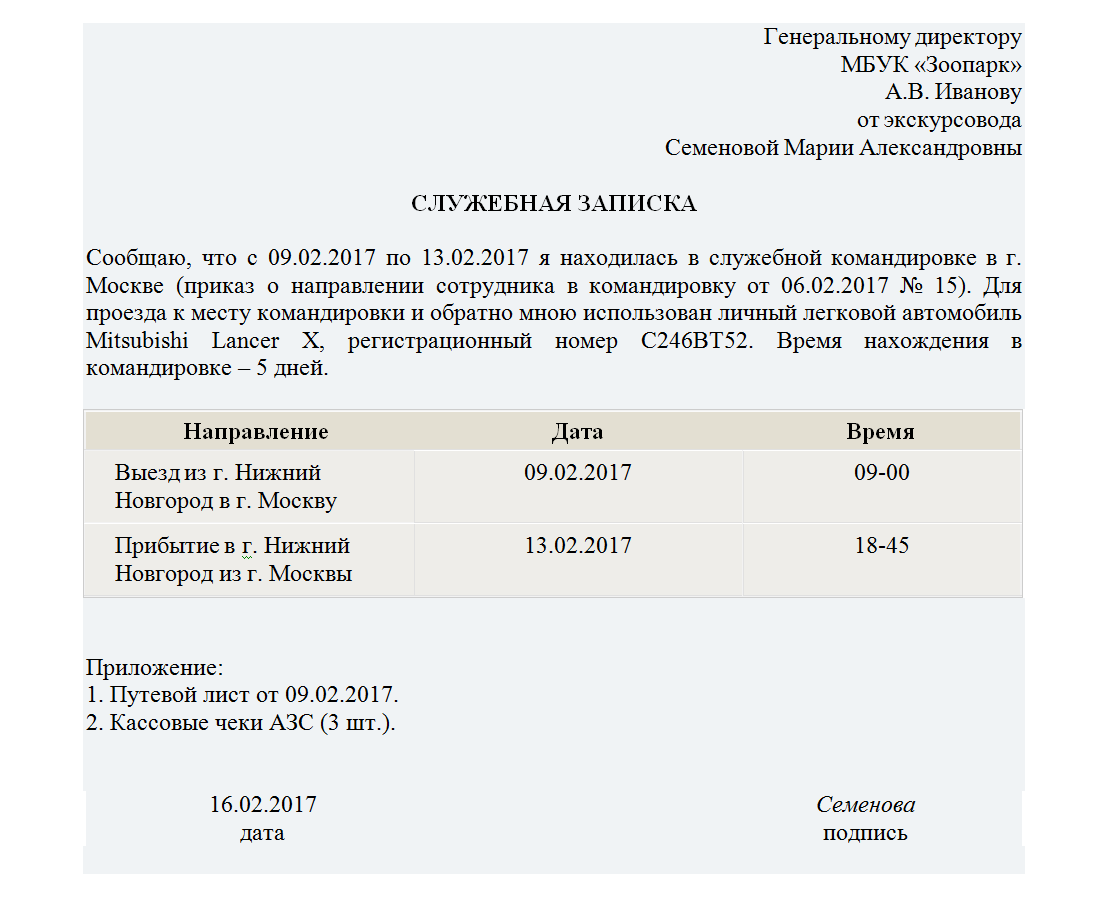

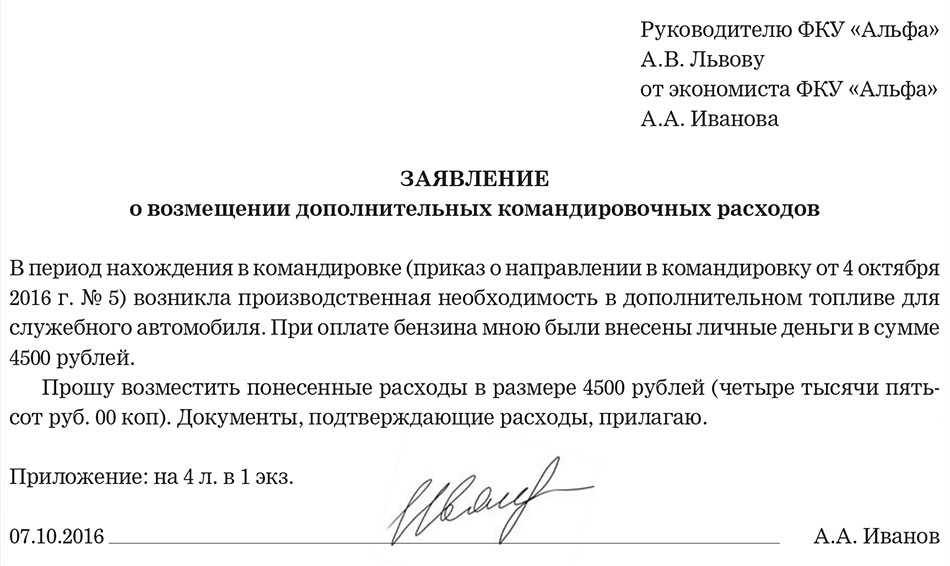

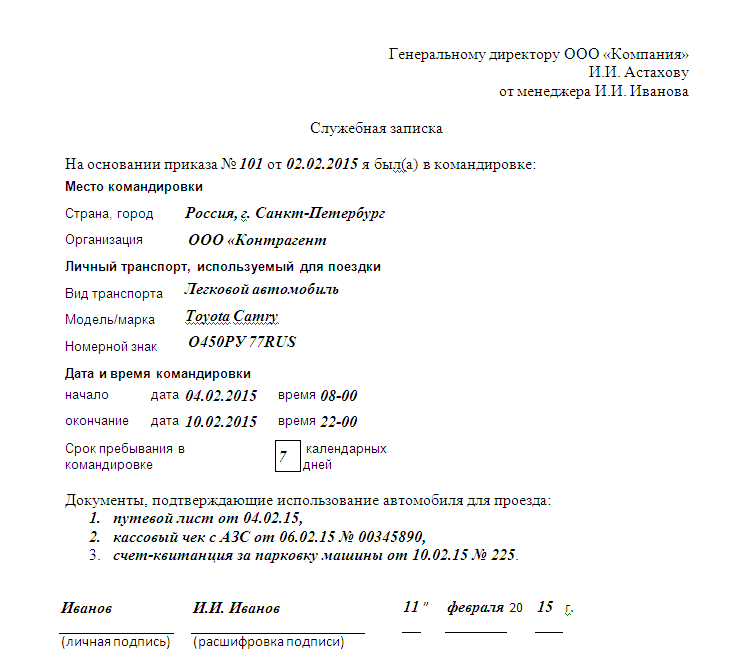

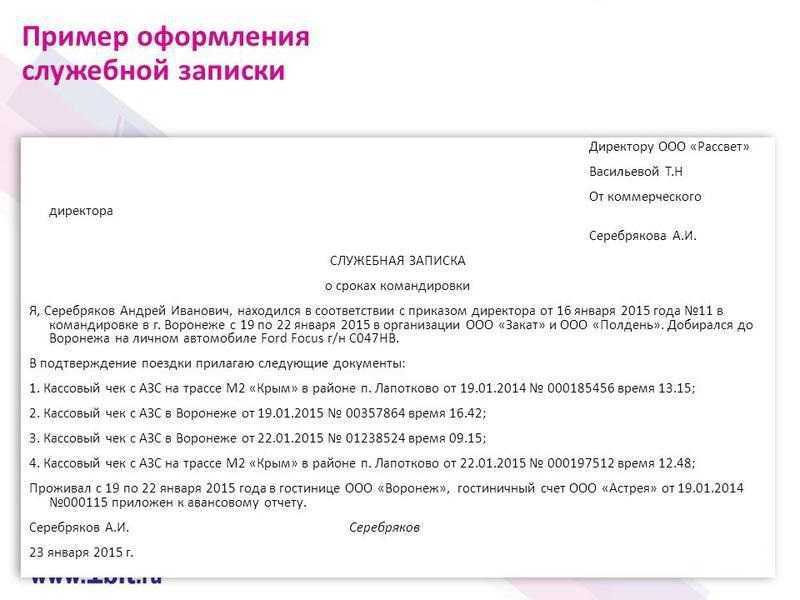

Образцы служебной записки

Если работник вернулся из командировки, то, кроме суммы, израсходованной на бензин, следует указать и сроки пребывания в деловой поездке:

|

Руководителю ООО «Clubtk.ru» Воронову А. В. от менеджера проектов Клубтэкаева К. К. Служебная записка о возмещении расходов на ГСМ Довожу до вашего сведения, что мною была совершена служебная поездка в г. Калугу с 21 по 24 марта 2022 года на личном автомобиле марки «Киа Рио», государственный регистрационный знак o993ox/77rus. Место командирования — ООО «Люкс» в г. Калуге по адресу: ул. Ленина, д. 108. Продолжительность поездки составила 4 (четыре) дня. Совокупный пробег автомобиля, согласно показателям одометра, составил 1500 км, общий расход бензина марки АИ-95 — 105 л. На основании положения о командировках прошу компенсировать затраты на бензин в сумме 5300 рублей. К записке прилагаю подтверждение затрат. Приложения:

25.03.2022

|

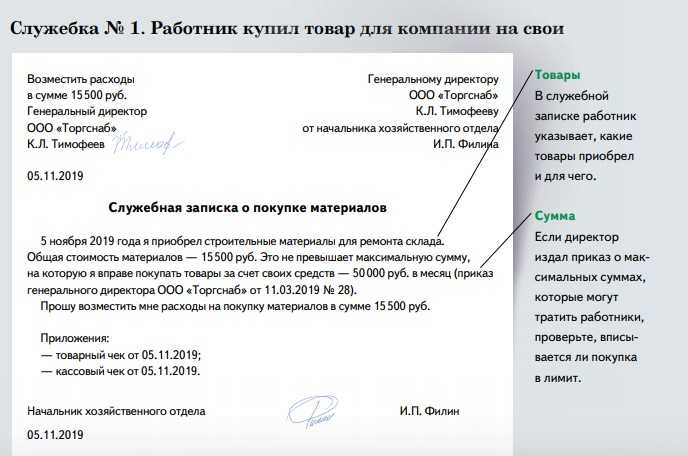

В некоторых ситуациях работник тратит собственные деньги и на ремонт автомобиля. Вот как выглядит служебка на возмещение ремонта:

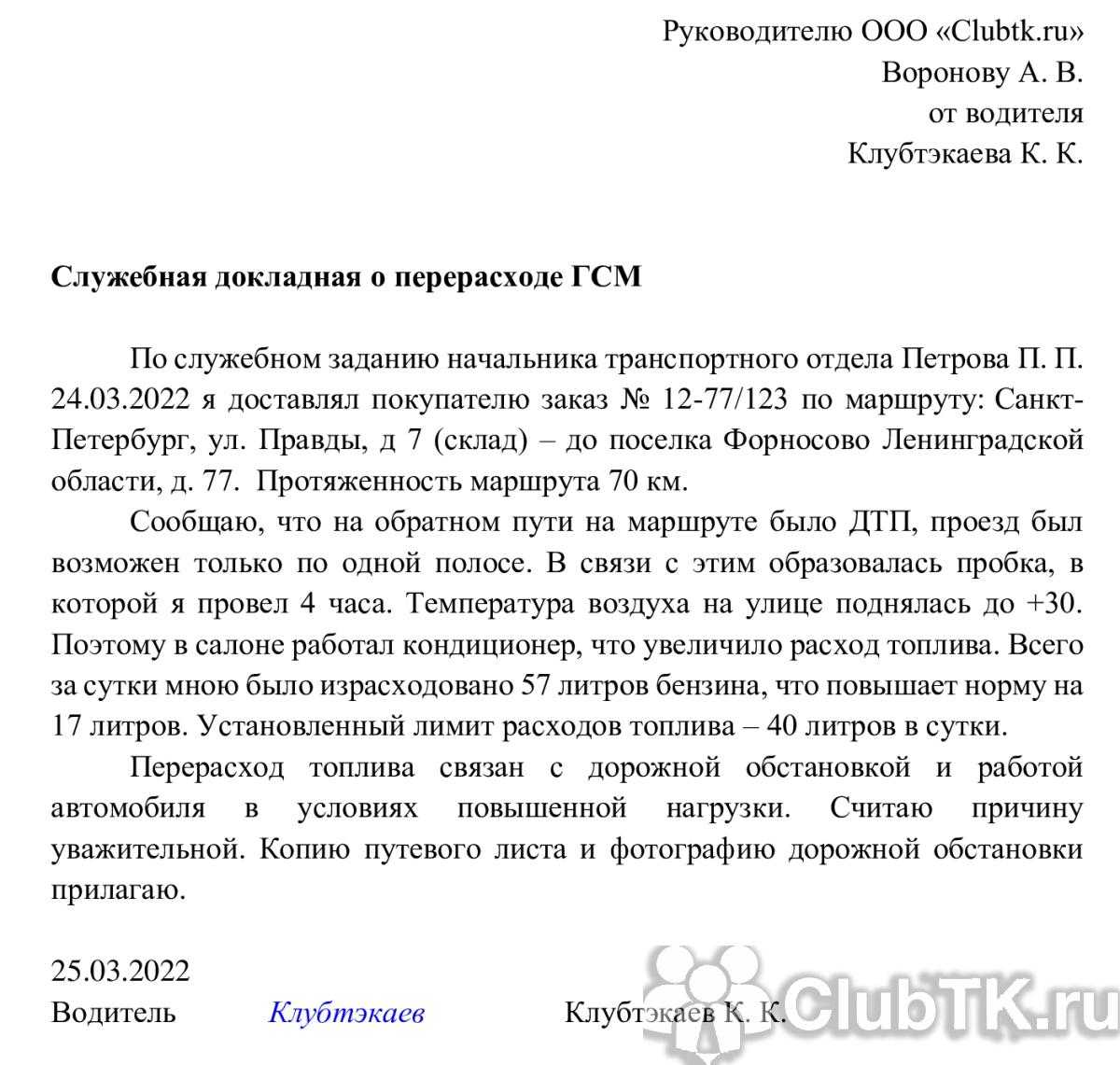

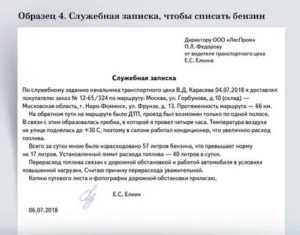

В случае форс-мажорных обстоятельств происходит перерасход топлива. По приезду составляют докладную: