- Пересорт товара при инвентаризации

- Почему возникает пересортица

- Меры предотвращения

- Пересортица при инвентаризации

- Чем заканчивается пересортица

- Как действовать при обнаружении пересортицы

- Комментарии к документу «Акт о недостаче и(или) пересортице товара»

- Что делать, если выявлена пересортица товаров

- Пересчет товаров

- Что делать, если пересортица обнаружена и признана?

- Списание недостачи товаров в результате инвентаризации

- Нормативное регулирование

- Восстановление НДС

- Учет в 1С

- Документальное оформление

Пересорт товара при инвентаризации

Как следует из буквального толкования Методических рекомендаций, утвержденных Приказом Министерства финансов Российской Федерации от 13.06.1995 N 49, по результатам проведения инвентаризации может быть установлено:

- соответствие фактических запасов бухгалтерским данным;

- несоответствие показателей ТМЦ, или пересорт товара. Это возникает при уменьшении имущества сверх естественной убыли или же при появлении излишков.

Важно помнить, что по бухгалтерии предприятия оформлять пересортицу следует согласно пункту 28 Положения по ведению бухучета, утвержденного Приказом Министерства финансов Российской Федерации от 29.07.1998 N 34н. Для правильного учета пересортицы при инвентаризации определяющее значение имеют следующие обстоятельства:

Для правильного учета пересортицы при инвентаризации определяющее значение имеют следующие обстоятельства:

- излишки ТМЦ, выявленные в ходе инвентаризации, включаются в финансовые результаты предприятия;

- убыль имущества в пределах установленных норм учитывается в издержках;

- уменьшение ценностей сверх лимитов относится на лиц, виновных в сокращении имущества.

Пункт 5.3 Методических рекомендаций, введенных в действие Приказом Министерства финансов Российской Федерации от 13.06.1995 N 49, указывает, что при проведении инвентаризации допускается зачет пересортицы.

Однако практически выполнить данное действие можно только в порядке исключения из правил и при наличии следующих обстоятельств:

- одновременное выявление недостачи и излишка ТМЦ в одном предприятии;

- расхождения в количестве должны быть примерно тождественны;

- имущество, в отношении которого установлены несоответствия, должно иметь одинаковое наименование;

- расхождение фактических запасов с бухгалтерскими данными обнаружено в одном и том же проверяем периоде.

При отсутствии любого из названных обстоятельств невозможен зачет при пересортице товара. Это следует из буквального содержания пункта 5.3 Методических рекомендаций, утвержденных Минфином России в Приказе от 13.06.1995 N 49.

Положениями п. 32 Указаний по бухгалтерскому учету материально-производственных запасов, введенных в действие Министерством финансов РФ путем издания Приказа от 28.12.2001 N 119н, установлено, что зачет производится на основании письменного распоряжения руководителя предприятия.

В соответствии с пунктом 34 Приказа Минфина РФ от 28.12.2001 N 119н учет пересортицы осуществляется в месяце окончания инвентаризации. Если расхождения в данных по ТМЦ были выявлены по итогам проверки за календарный год, то и такие отклонения следует отражать в бухгалтерском отчете за соответствующий период.

Почему возникает пересортица

Проблема пересортицы возникает по следующим причинам:

- нет регламента приемки товара. Сотрудники склада должны четко знать последовательность действий, при которой они обязаны сравнивать фактическое поступление товара с документами от поставщика. Никто не застрахован от того, что пересортица возникнет уже на этапе комплектования заказа у поставщика;

- в мотивацию ответственных не прописаны штрафы за ошибки;

- нарушение регламента приема, выдачи и хранения товара, одинаковые номенклатурные позиции с разными характеристиками могут храниться вперемешку и отгружаться как попало или по ошибке не те;

- отсутствие выстроенного бизнес-процесса документооборота. При бумажном учете легко потерять или испортить записи о движении товара на складе или сотрудники забывают актуализировать данные в неудобной системе и делают это только при напоминании. Им легче вести учет по-другому по различным причинам;

- нарушения при маркировке продукции или ее отсутствие. Если товар не маркируется, а разные характеристики номенклатуры мало чем отличаются друг от друга, сотруднику сложно разделить два разных товара и он может допустить ошибки при формировании заказов для клиентов;

- халатность и недисциплинированность сотрудников. Неверный подбор и отсутствие мотивации делать хорошо, сотрудники будут допускать ошибки, особенно, если не несут за них ответственности.

Меры предотвращения

Практика показывает, что пересортица обычно возникает на предприятиях, где не уделяется внимание стандартизации торговых процессов. В результате пересортица может существенно снизить финансовую стабильность фирмы

Многие задаются вопросом, а как можно минимизировать возникновение пересортицы? На каждом предприятии разрабатываются свои мероприятия по недопущению этого события. Однако имеются и общие действия, выполнение которых приводит к минимизации пересорта. К ним относятся:

- Разработка местной нормативной документации, в которой отражаются правила учёта и выдачи материальных ценностей. Это могут быть различные технологические пособия, положения, должностные инструкции или стандарты.

- Организация действенного контроля над выполнением всей нормативной базы на складах, а также на других участках и цехах, в которых осуществляется товарооборот.

- Регулярное проведение разъяснительной работы с персоналом.

- Внедрение автоматизированных процессов приёма и выдачи товара на базе специальных систем компьютерных технологий. Для этого широко следует внедрять персональные АВМ.

- Привлечение для работы с автоматизированными системами учёта материальных ценностей специально обученного персонала. Желательно, чтобы для этих работ использовался только постоянный штат.

- Организация частых мини-проверок наличия остатков товара.

- Чаще проводить аттестацию сотрудников. Это способствует постоянному повышению их квалификации. Такие работники меньше допускают ошибок.

Таким образом, наличие пересортицы может привести к возникновению немалых проблем. Однако от неё полностью избавится невозможно. Как же следует учитывать и оформлять наличие пересортицы?

Пересортица при инвентаризации

Если вы торгуете в розницу, то наверняка знакомы с таким явлением как пересортица. Хотя бы гипотетически. Обнаруживается пересортица при инвентаризации. Вдруг выясняется, что фактический остаток товара не совпадает с расчетным, причем, излишек одного сорта, а недостача — другого сорта одного и того же товара. Розовых мягких игрушек больше, чем проходит по документам, а рыжих — меньше. Ванильного мыла слишком много, а лавандового не досчитались. По чеку пробиты яблоки сорта Голден, а не хватает Гренни.

В каком случае это можно признать пересортицей, а в каком — нет? Как оформить пересортицу при инвентаризации документально, как ее правильно отразить в учете? Почему пересортица вообще случается и как снизить ее вероятность? На эти вопросы мы постараемся ответить в нашей статье.

Как происходит пересортица и в каком случае возможен взаимозачет

Итак, у вас проводится инвентаризация. О том, каков порядок этой непростой процедуры, вы можете прочитать . Пересчитав весь товар и сличив его с документами, инвентаризационная комиссия обнаруживает излишек и недостачу определенных товаров.

Произойти такое может по разным причинам. Например, кладовщик перепутал товары — отгрузил в торговый зал одни, а в документах отразил другие. Или уже в самом магазине сотрудники ошиблись с ценниками и штрихкодами. В итоге в чеке будет фигурировать не тот товар, который фактически забрал покупатель.

Можно ли результаты инвентаризации в вашем случае признать пересортицей и зачесть недостачу излишками? Проверяем.

Как говорится в Методических указаниях при инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина от 13 июня 1995 г. №49 (пункт 5.3), взаимный зачет излишков и недостач возможен при выполнении следующих условий:

- излишек и недостача товара обнаружены в один и тот же проверяемый период;

- ответственен за это один человек;

- излишки и недостачи обнаружены у товаров одного и того же наименования и в тождественных количествах.

То есть, если излишек рыжих игрушек был обнаружен на складе №1, а недостача розовых — на складе №2, которым заведует другой кладовщик, то это — не пересортица на складе, и взаимного зачета одного товара другим быть не может. Если обнаружен излишек и недостача разных товаров, а не одного товара разного сорта, то взаимозачет также невозможен.

Тут еще может возникнуть вопрос, что считать наименованием товара. Законом данное понятие не установлено, поэтому в некоторых случаях может быть не ясно, возможен ли зачет по пересортице. В Минфине рекомендовали использовать вместо наименования Общероссийский классификатор продукции (ОКП).

Что делать, если какое-либо условие, необходимое для зачета пересортицы, не выполнено? Излишек товаров в этом случае оприходуется отдельно, а недостающие товары списываются с баланса.

Но представим, что условия соблюдены. Выявлена пересортица при инвентаризации. Что делать дальше?

Объяснительная от материально-ответственного лица

Первым делом материально-ответственному лицу (например, кладовщику), на участке которого была обнаружена пересортица при инвентаризации, необходимо предоставить комиссии подробное объяснение. Об этом говорится в тех же Методических указаниях, о которых уже шла речь выше. Как написать письмо о пересортице на складе? Фактически это объяснительная записка, которая адресуется председателю комиссии. В ней необходимо указать, каких именно товаров и в каком количестве оказалось в излишке, а каких — недостача, объяснить причину (например, схожесть упаковки) и рассказать, какие меры будут приняты, чтобы избежать подобных ошибок в дальнейшем. В этом же объяснении можно изложить просьбу зачесть ситуацию как пересортицу.

Еще лучше понять, как написать объяснения при пересортице, вам поможет наш образец. его и просто подставьте свои данные.

Чем заканчивается пересортица

Обнаружение пересорта на предприятии становится причиной разбирательства и выяснения причин ее появления. Разница между товарами может быть не только в наименовании, но и в цене. В результате предприятие может оказаться в минусе или, наоборот, в плюсе.

После выявления факта пересортицы создается соответствующий акт, под которым ставят свои подписи все виновные и руководитель организации. Руководство самостоятельно определяет степень последствий для работников. Оформленный акт направляется в бухгалтерию, а сотрудники могут быть наказаны вычетом недостающих средств из заработной платы.

Как действовать при обнаружении пересортицы

При обнаружении пересортицы при инвентаризации бухгалтер должен действовать следующим образом:

- Потребовать от лица, несущего материальную ответственность, объяснение по поводу выявленной пересортицы.

Это нужно для того, чтобы выявить виновных работников, допустивших возникновение пересортицы. Мат.-ответственные сотрудники должны подать объяснительные записки в письменном виде.

В протоколах комиссии по инвентаризации должны быть даны объяснения по поводу разницы в цене от пересортицы, которая не покрыла недостачу продукции.

- Обеспечение издания приказа о зачете пересортицы.

Зачет пересортицы при проведении инвентаризации допускается только по решению директора компании.

Если директор примет положительное решение, он должен издать по организации соответствующий приказ. Если были выявлены виновники пересортицы, это необходимо отразить в приказе.

- Отражение пересортицы в учете.

Существует несколько вариантов учета пересортицы при инвентаризации. Рассмотрим их подробно.

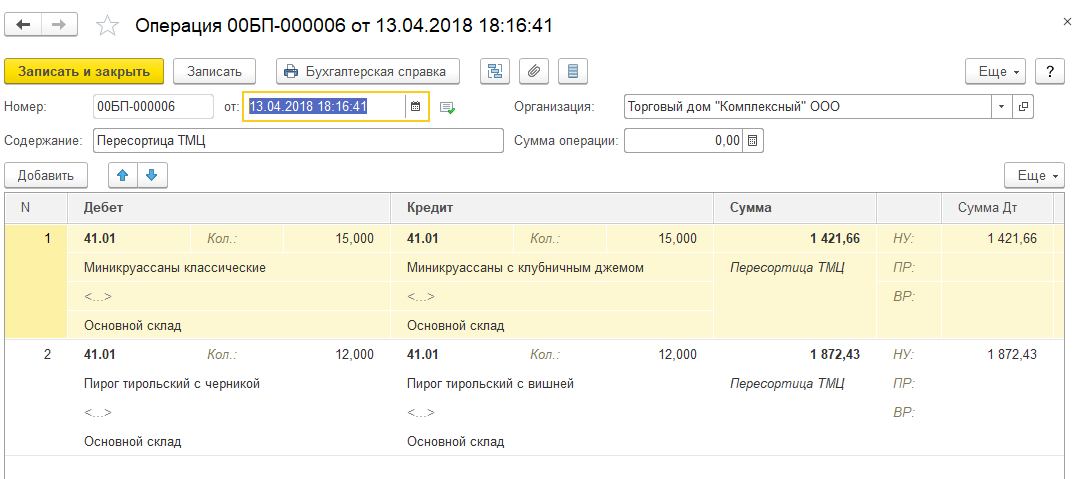

1 вариант. Обнаружены излишки и недостача одного и того же товара в одинаковом количестве и по одинаковой цене. В учете делаются следующие проводки:

Д41-1 – К41-1 – отражен взаимный зачет излишками недостачи.

2 вариант. Выявлены недостача и излишек одного и того же товара в одинаковом количестве, но по различной цене. При этом размер излишка больше, чем размер недостачи. В учете отражают следующим образом:

- Д41-1 – К41-1 – взаимный зачет излишками недостачи;

- Д41-1 – К92-1 – отражение инвентаризационной разницы.

3 вариант. Обнаружены излишек и недостача одного товара в одинаковом количестве, но по различной цене. При этом размер недостачи больше, чем размер излишка. Виновник пересортицы при инвентаризации обнаружен не был. Документов, которые могут подтвердить, что виновники не выявлены, нет. В учете необходимо сделать следующие проводки:

- Д41-1 – К41-1 – взаимозачет недостачи излишками.

- Д94 – К41-1 – отражение образовавшейся из-за взаимозачета недостачи в сумме отрицательной разницы.

- Д94 – К68-2 – начисление НДС от суммы недостачи.

- Д92-2 – К94 – списание недостачи продукции на внереализационные затраты.

4 вариант. Обнаружены недостача и излишек одного и того же товара по различным ценам и в разном количестве. Размер недостачи больше, чем размер излишка. Виновник пересортицы установлен. Делаются следующие проводки:

- Д41-1 – К41-1 – взаимозачет излишками недостачи.

- Д94 – К41-1 – недостача продукции, образовавшаяся из-за взаимозачета в виде отрицательной разницы.

- Д94 – К41-1 – недостача продукции, полученная в результате взаимозачета.

- Д94 – К68-2 – начисление НДС от суммы недостачи, который не покрыт излишками.

- Д73-2 – К94 – отнесение недостачи на виновного работника.

- Д70 – К73-2 – удержание размера недостачи из зарплаты виновного сотрудника.

- Подтвердить итоги осуществленной проверки документально.

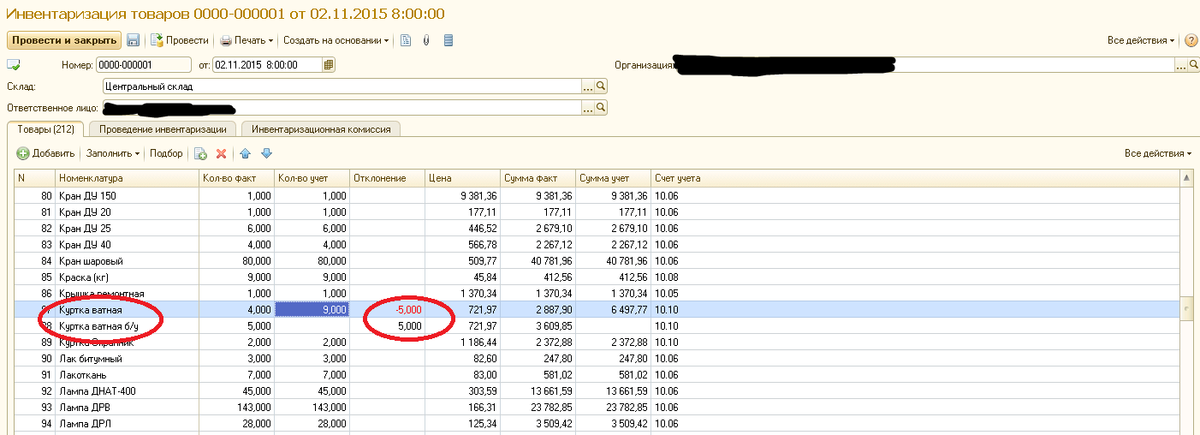

Информацию о пересортице необходимо отразить в инвентаризационной описи (сличительной ведомости). Недостача отражается по одной строке, а излишек – по другой. Обязательно нужно указать стоимостные и количественные характеристики продукции. Информацию о пересортице отражают в графах с восьмой по четырнадцатую.

Также должен быть составлен специальный акт. Образец акта пересортицы приведен ниже:

Обнаруженные несоответствия прописывают в протоколе заседания комиссии по инвентаризации. В нем, а также в актах на списание в пределах норм естественной убыли, должны даваться ссылки на решения судебных органов, которые подтверждают отсутствие виновных работников.

Решение заседания комиссии по инвентаризации должно быть предоставлено для рассмотрения директору компании. Он должен будет принять итоговое решение о учете пересортицы при инвентаризации.

Комментарии к документу «Акт о недостаче и(или) пересортице товара»

Ответить 0

| 5

лимон |

23.05.2018 в 14:01:03

я почти поседела пока искала этот документ, но произошло чудо и он нашелся |

Ответить 0

| Мира | 16.08.2019 в 13:35:12

Очень полезным оказался, не знала как оформить, а тут готовый шаблон Благодарю |

Ответить 0

| Елена | 12.11.2020 в 08:56:37

Очень полезный и простой в оформлении документ. Понятный всем. Спасибо. Искала то, что надо. |

Ответить 0

| Ирина | 15.02.2021 в 11:43:39

Добрый день! При скачивании документа строки отражаются не корректно, в Колонках слова написаны неполным текстом |

Ответить 0

| 5

Наташа |

16.02.2021 в 17:44:19

наконец-то нашла дельный образец. Спасибо авторам |

Что делать, если выявлена пересортица товаров

Отреагировать на пересортицу (таким реагированием чаще всего занимается бухгалтерия предприятия) можно разными способами. Типичный сценарий — осуществление взаимного зачета выявленных в рамках нее излишков и недостач. Это вполне законная процедура исходя из п. 5.3 Методических указаний по инвентаризации имущества, что утверждены приказом Минфина России от 13.06.1995 № 49 (ССЫЛКА).

При этом, должен быть соблюден ряд условий, при которых соответствующий взаимный зачет разрешается. А именно:

- излишки и недостача должны быть выявлены в одном и том же периоде (это может быть, к примеру, месяц, квартал, год);

- за товары, по которым обнаружена пересортица, должно отвечать одно и то же лицо;

- наименование товаров должно быть одинаковым.

А если наименования товаров разные, то, несмотря на то, что данные товары могут быть однотипными, взаимный зачет при пересортице производить нельзя. Еще одно обязательное условие взаимного зачета: одинаковый объем засчитываемых товаров в натуральном исчислении. То есть, условно говоря, недостачу по 20 кг красных яблок можно зачесть только излишком по 20 кг зеленых яблок. И если есть только 10 «доступных» килограммов зеленых яблок для зачета — то и зачесть недостачу можно будет только по 10 килограммам красных фруктов (остальные 10 кг недостачи, таким образом, останутся непокрытыми).

Материально ответственные лица играют отдельную роль при реагировании бухгалтерии на пересортицу. Первое, что они должны сделать — это предоставить руководителю объяснительные записки по сложившейся ситуации. То есть — в письменном виде разъяснить начальству причины пересортицы. Не исключено, что впоследствии работодатель взыщет убытки с зарплаты виновных сотрудников.

Кроме того, исходя из содержания объяснительных записок (и иных документов — о них чуть позже) руководство принимает решение о взаимном зачете выявленных излишков и недостач. В случае, если стоимость товаров, по которым выявлена недостача, превышает стоимость тех, по которым выявлен излишек, то разница в установленном порядке списывается с виновного лица (например, с его заработной платы). Если виновное лицо не установлено, то разница считается сверхнормативной недостачей и списывается в расходы.

А если излишков в стоимостном выражении больше, чем недостач — разница вносится в прочие доходы организации. При этом, если в натуральном выражении недостача остается недопогашенной (несмотря на полное ее стоимостное погашение), то виновное лицо также несет ответственность.

Если условия для взаимного зачета излишек и недостач не выполнены, то первые приходуются на баланс как и любой другой актив, вторые — списываются в расходы (при наличии опции их возмещения с зарплаты виновного лица).

Рассмотрим теперь ряд практических сценариев документирования процедур, что характеризуют реагирование на пересортицу (условимся, что это будет взаимозачет излишков и недостач) — с использованием примеров.

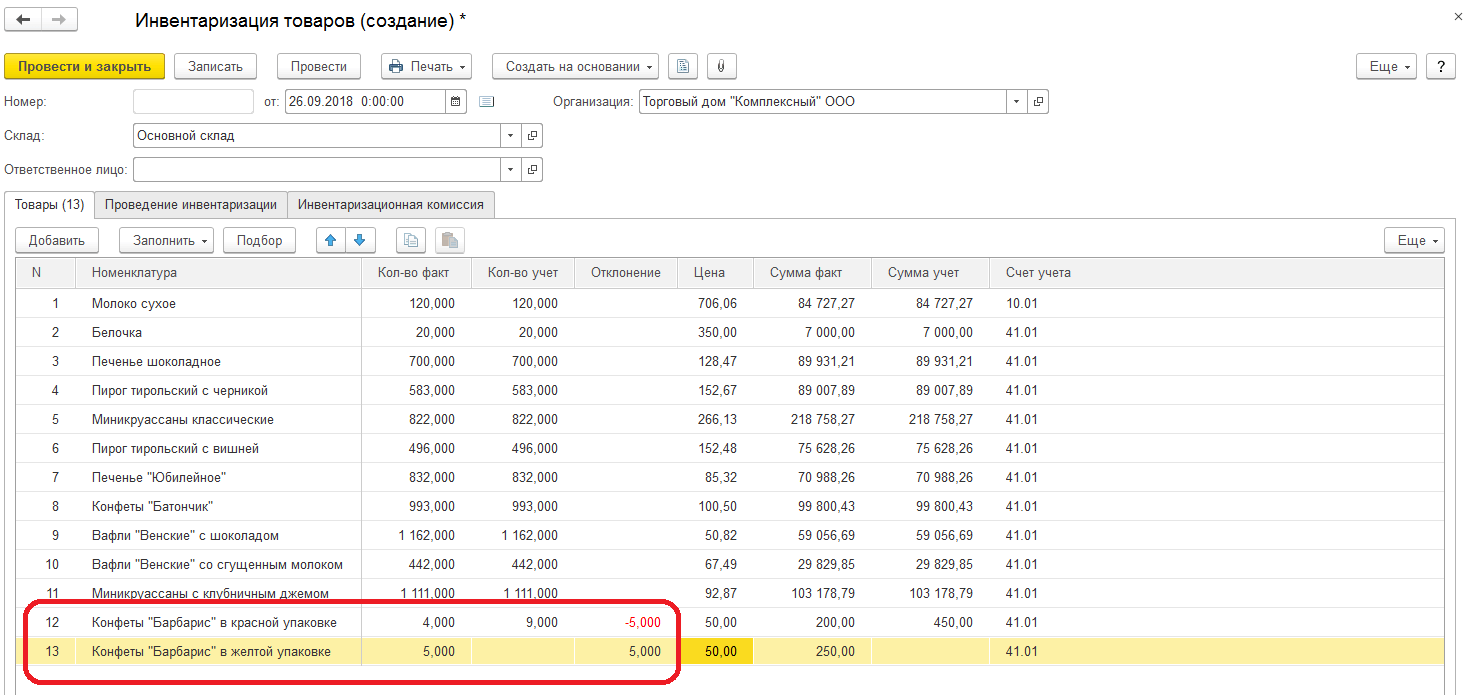

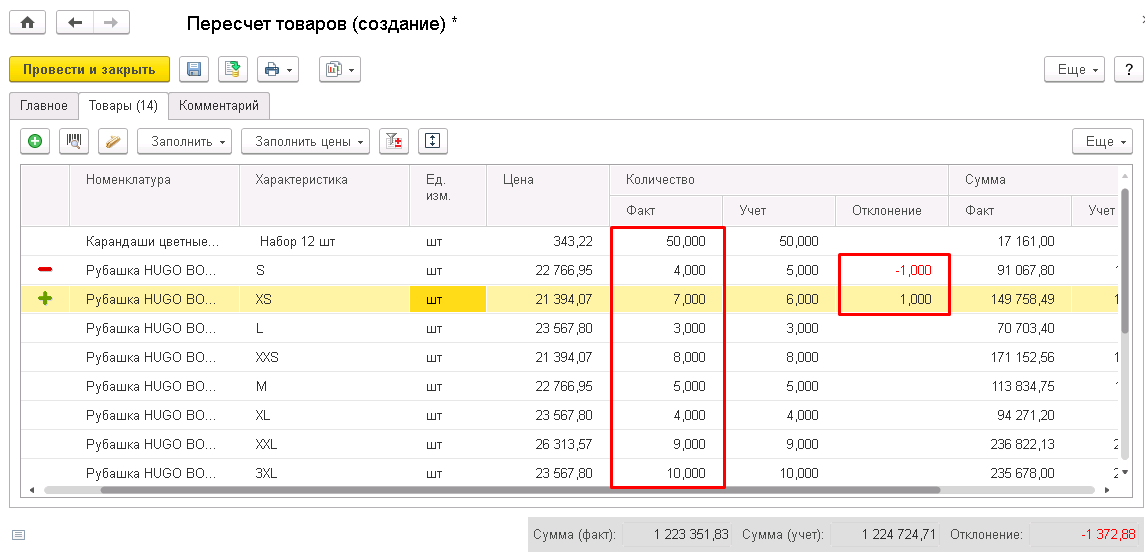

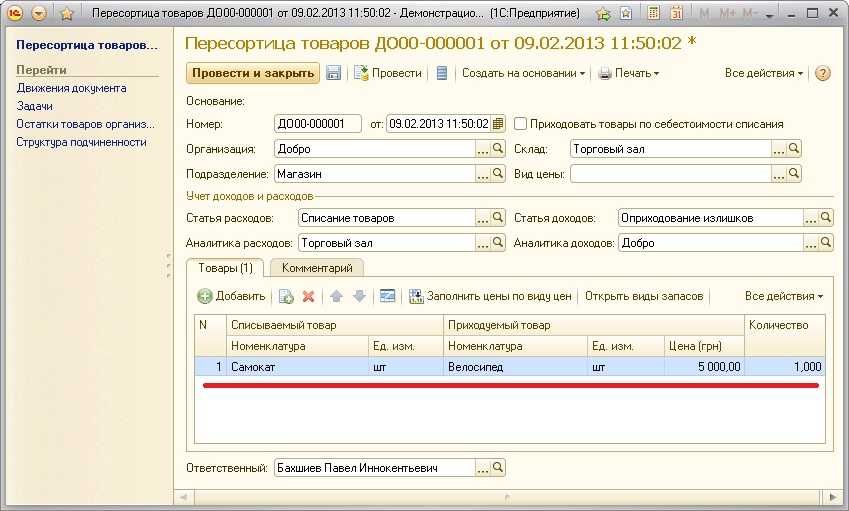

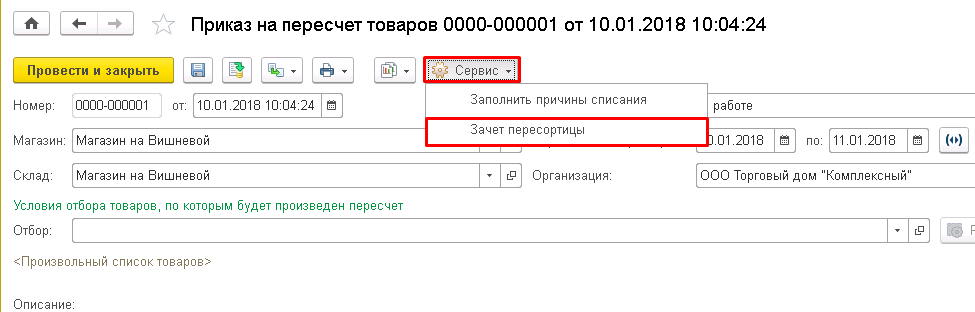

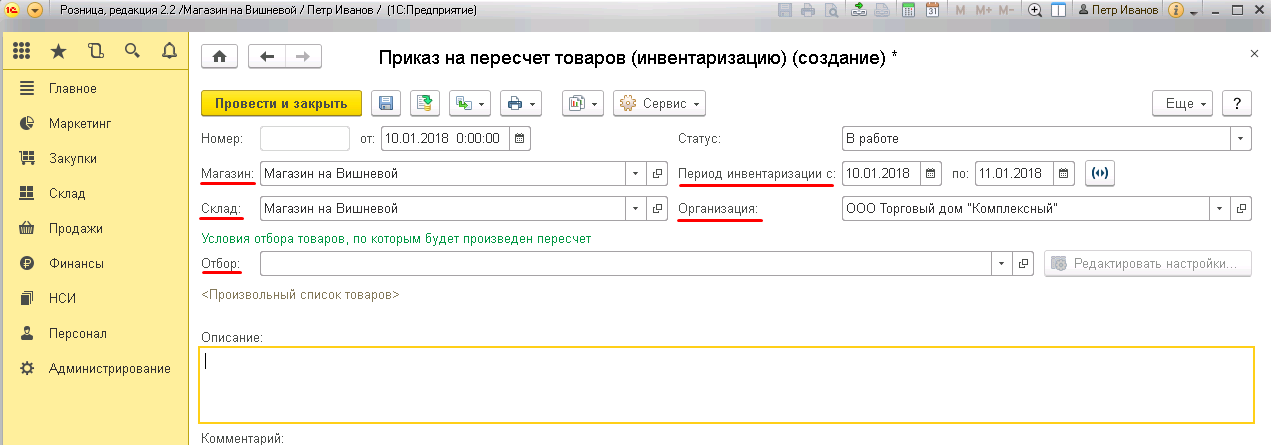

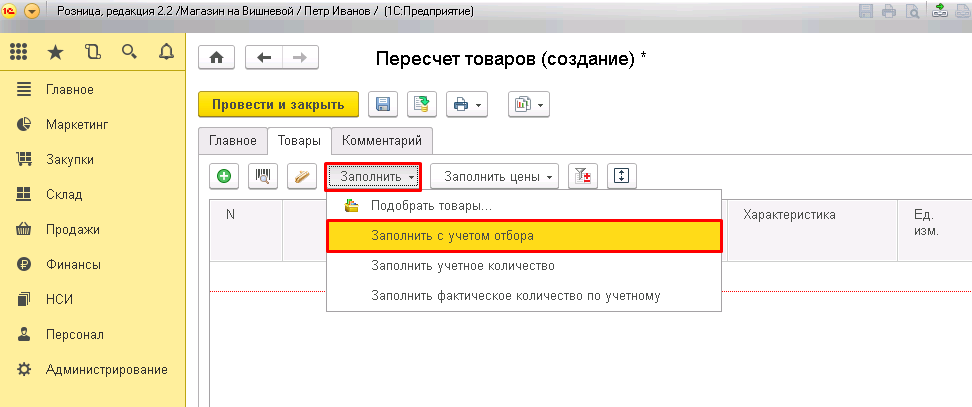

Пересчет товаров

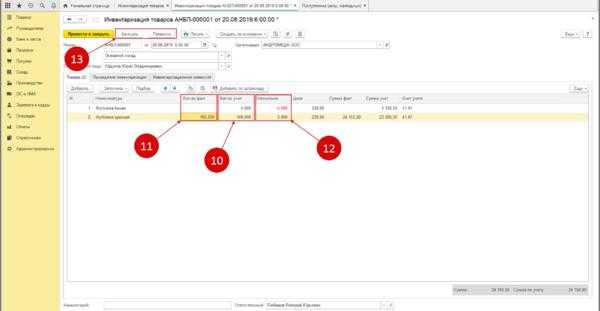

Для фиксации результатов инвентаризации создадим и заполним документ «Пересчет товаров».

Подробнее об оформлении пересчета в 1С смотрите нашу статью пересчет товаров при инвентаризации.

В документе пересчета заполним табличную часть «Товары» учетными данными (кнопка «Заполнить по отбору») и проведем документ в статусе «В работе». Затем установим статус «Внесение результатов» и занесем фактическое количество товаров, отразив пересортицу. В графе «Отклонение» появились отклонения от учетного количества.

После внесения результатов установим в документе пересчета статус «Выполнено» и проведем его. Результаты инвентаризации зафиксированы.

Что делать, если пересортица обнаружена и признана?

Алгоритм при обнаружении в результате инвентаризации пересорта товаров заключается в следующих последовательных действиях.

- Установление материально ответственного за данные товары лица. Сотруднику, материально отвечающему за участок, на котором была выявлена пересортица (например, кладовщику) нужно написать подробное объяснение для инвентаризационной комиссии. Оно составляется в форме объяснительной записки, в которой расписываются все данные, касающиеся несовпадающих товаров, указывается причина допущенного несоответствия (это может быть, к примеру, похожая упаковка), а также предложены меры по недопущению подобного в дальнейшем. Завершить текст может просьба о взаимозачете пересортицы.

ВАЖНАЯ ИНФОРМАЦИЯ! Если материально ответственное лицо будет признано виновным, то убытки должны быть возмещены за его счет путем внесения им денег в кассу организации.

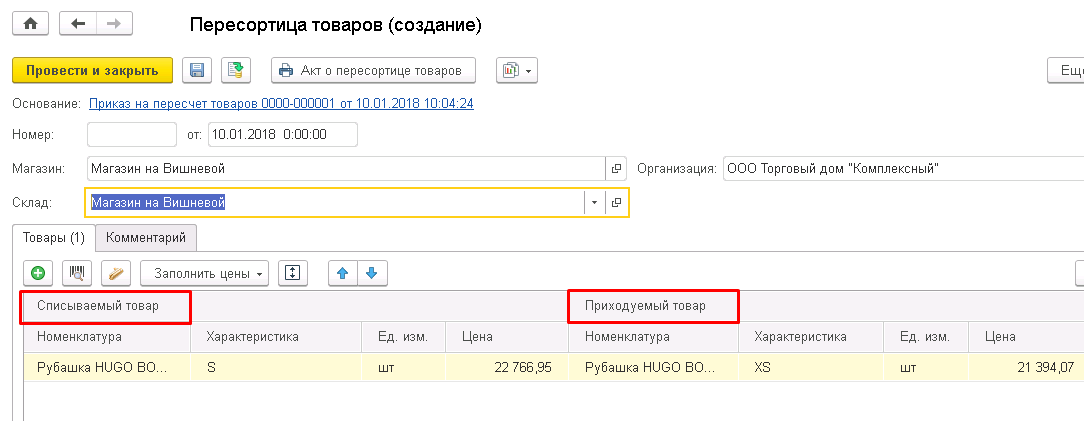

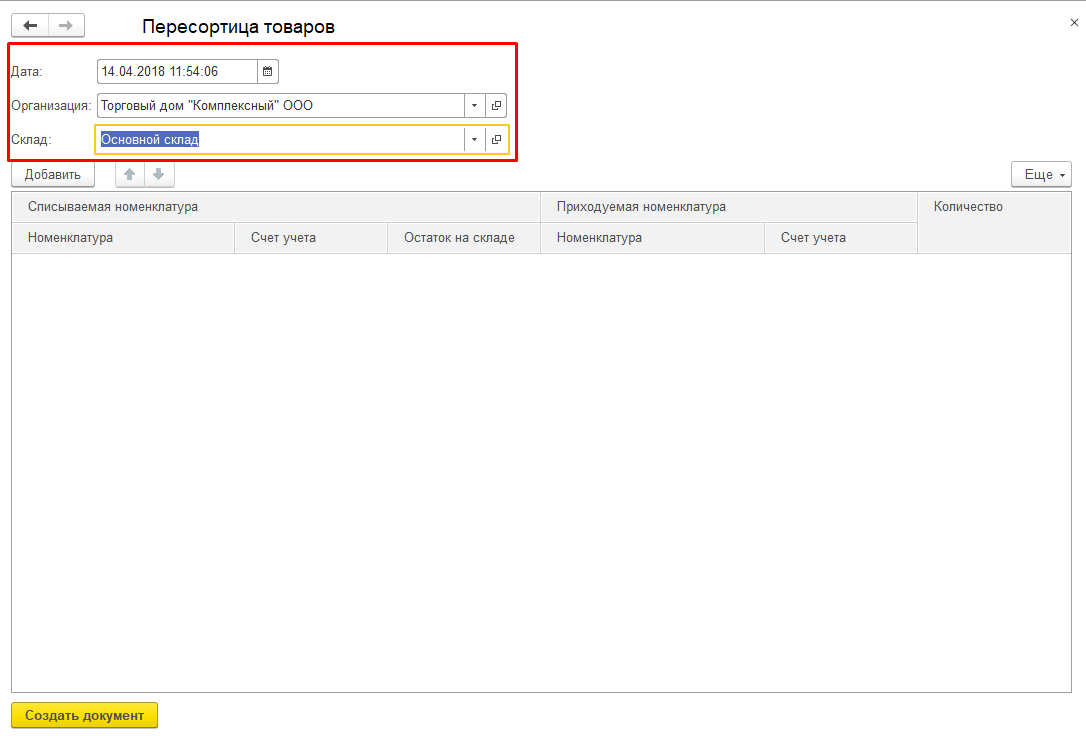

Предложение о взаимозачете. Председатель инвентаризационной комиссии готовит документ, на основании которого пересорт может быть взаимозачтен. Этот документ адресуется руководителю организации. В нем содержатся сведения о результате учета товаров, подробные данные о пересортице, приводятся коды несовпадающих товаров по ОКП, цитируется объяснительная записка материально ответственного лица.

Издание приказа. Руководитель, в случае согласия с полученным предложением, оформляет соответствующий приказ главбуху о произведении зачета пересортицы товаров и дальнейших расчетов на основе уточненных данных. В приказе дублируется информация из текста предложения о наименовании и количестве перепутанных товаров.

Сличительные ведомости. Их оформляют сотрудники бухгалтерии (для них предусмотрена стандартная форма ИНВ-19). Один из 2 экземпляров предназначен для бухгалтерии, второй выдадут материально ответственному сотруднику. Заключение оформляется по сводной ведомости ИНВ-26, в которой указывается, происходит ли взаимозачет, списываются ли недостачи либо убытки относятся на виновное лицо.

ВАЖНО! Датой пересортицы, указанной во всех документах, будет не реальное число, когда произошла ошибка (его чаще всего невозможно установить точно), а день, когда она была обнаружена, то есть дата инвентаризации

Списание недостачи товаров в результате инвентаризации

Нормативное регулирование

На дату завершения инвентаризации организация обязана отразить в учете недостачу товаров на сумму ущерба по фактической себестоимости:

Дт Кт 41 — отражена недостача товаров.

Потери от недостачи можно учесть в материальных расходах по налогу на прибыль в пределах норм естественной убыли (п. 7 ст. 254 НК РФ). Нормы утверждены Постановлением от 12.11.2002 N 814. Нормы применяются только, если они установлены для конкретного товара определенной отрасли.

В бухгалтерском учете (БУ) потери в пределах норм естественной убыли списывают на счета учета затрат на производство или на расходы на продажу:

Дт 20 (23, 25, 26, 44) Кт — списаны потери в пределах норм естественной убыли.

Если нормы отсутствуют, то вся недостача является сверхнормативной и подлежит отнесению на виновное лицо в полном объеме.

В БУ сумму недостачи списывают на финансовые результаты организации, если виновное лицо не обнаружено (п. 30 Приказ Минфина РФ от 28.12.2001 N 119н):

Дт 91.02 Кт 94 — списана недостача сверх норм естественной убыли.

В налоговом учете (НУ) расходы в виде недостачи товаров (в случае отсутствия виновных лиц) учитываются в качестве внереализационных расходов, приравниваемых к убыткам (пп. 5 п. 2 ст. 265 НК РФ).

Восстановление НДС

Этот вопрос долгое время вызывал споры. Несмотря на то, что списание ТМЦ в результате недостачи при инвентаризации не поименовано в составе случаев, по которым НК РФ требует восстановить НДС (п. 3 ст. 170 НК РФ), налоговики неоднократно заявляли о необходимости восстановления налога (Письмо Минфина РФ от 19.05.2010 N 03-07-11/186, от 21.01.2016 N 03-03-06/1/1997).

Однако в 2021 году вышла целая серия писем контролеров, в которой они придерживаются противоположной позиции. Поэтому сегодня можно говорить, что мнение ФНС уверенно разворачивается в сторону налогоплательщиков.

При этом однозначно говорить о том, что налогового риска при не восстановлении НДС не существует, пока рано. В то же время, в случае предъявления претензий со стороны налоговых органов шансы у вас на победу в суде очень велики.

Если же вы решите восстановить НДС, советуем изучить подробнее Восстановление НДС при списании ТМЦ

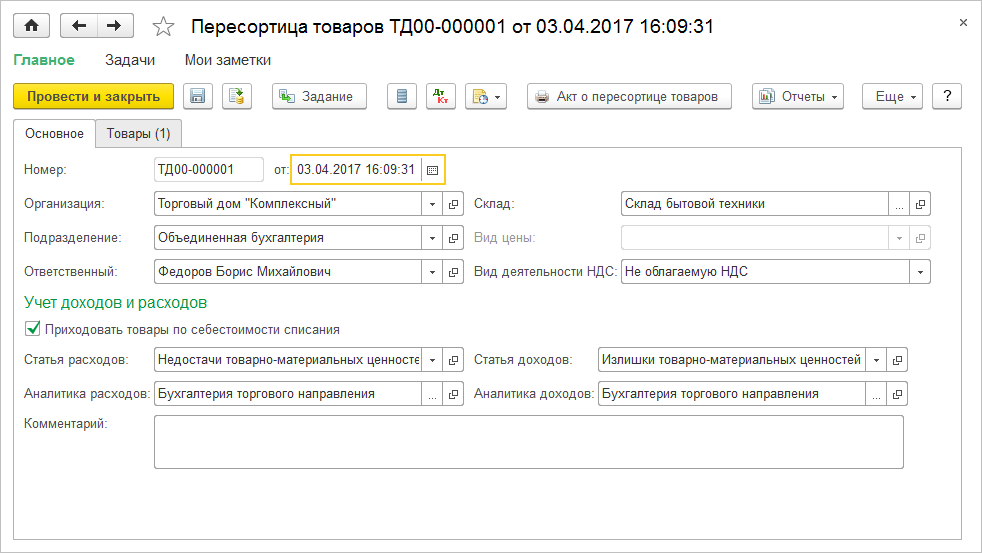

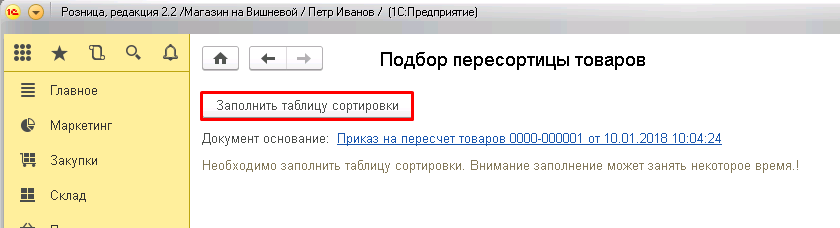

Учет в 1С

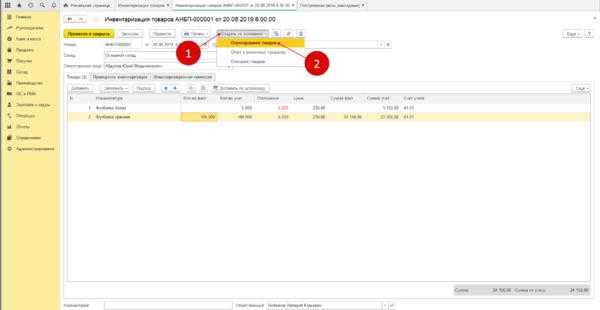

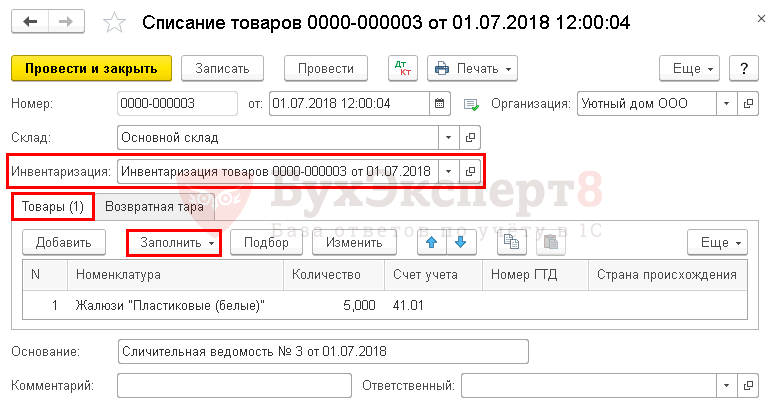

На основании сличительной ведомости бухгалтер отражает недостачу, т.е. списывает товары в учете на дату окончания проведения инвентаризации.

На основании документа Инвентаризация товаров необходимо создать документ Списание товаров.

В нем укажите:

- от — дата окончания проведения инвентаризации;

- Склад — место хранения товаров, где была обнаружена недостача;

- Инвентаризация — документ Инвентаризация товаров, на основании которого выявлена недостача.

Вкладка Товары заполнится автоматически. Данные будут перенесены из документа Инвентаризация товаров по кнопке Заполнить:

- Номенклатура — Жалюзи «Пластиковые (белые)», из справочника Номенклатура указываются ТМЦ, которые подлежат списанию;

- Количество — 5, количество ТМЦ, подлежащих списанию;

- Счет учета — 41.01 «Товары на складах», заполняется автоматически при указании ТМЦ, на основании регистра Счета учета номенклатуры.

![]()

Документ формирует проводку:

Дт Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости.

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа по списанию товаров. В 1С используется Акт о списании товаров по форме ТОРГ-16.

Бланк можно распечатать по кнопке Печать – Акт о списании товаров (ТОРГ-16) документа Списание товаров. PDF