- Расходы на оплату труда

- Понятие доли основных средств в активах предприятия

- Среднесписочная численность трудящихся

- Пример

- Как рассчитывать долю прибыли, если у ОП нет основных средств

- Минфин вывел формулу для расчета прибыли ОП, если нет амортизируемого имущества

- См. также:

- Общая информация об обособленных подразделениях

- Пример налогового расчета

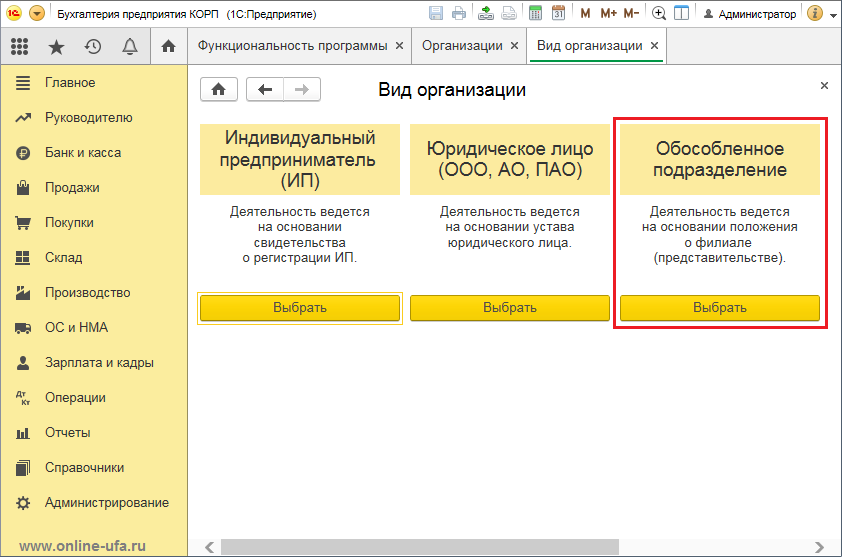

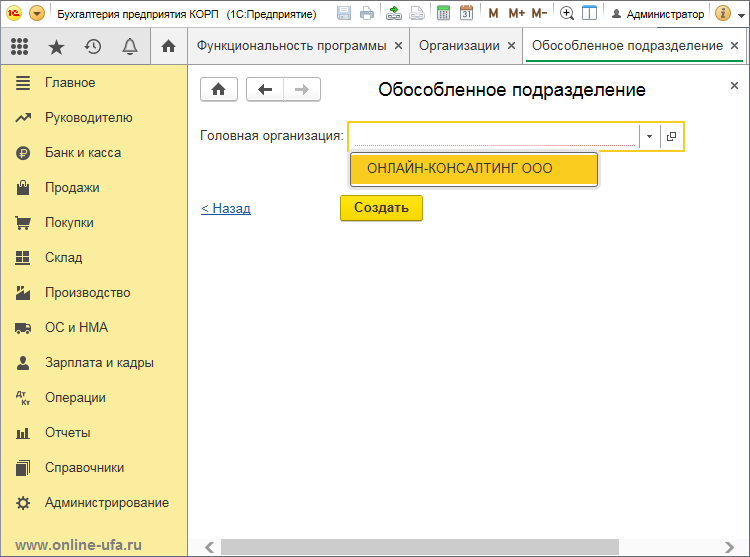

- Как открыть обособленное подразделение

- Порядок распределения

- Какие показатели не используются в расчетах

- Среднесписочная численность сотрудников

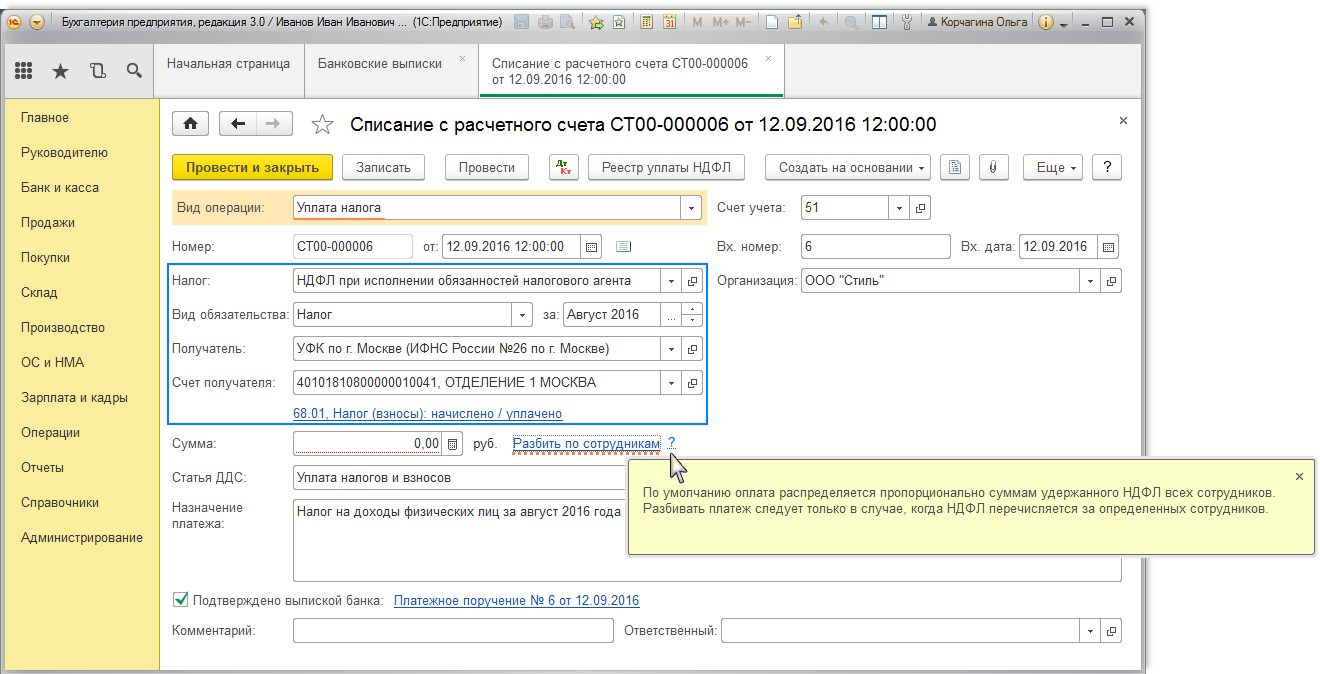

- Как отчитаться об уплате налога

- Налог на имущество зарубежного филиала

- Инструкция по закрытию ОП

- Шаг 1. Принимаем решение

- Шаг 2. Издаем приказ

- Шаг 3. Уведомляем сотрудников

- Шаг 4. Сообщаем в ИФНС

- Шаг 5. Меняем данные в ЕГРЮЛ / уставе

- Шаг 6. Получаем результат

- Авансовые платежи

- Как вести расчеты при сезонных работах

- Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

- Распределение налога на прибыль между подразделениями

- Дополнительные особенности

- Подразделения за границей

- Что такое амортизируемое имущество? Нематериальные активы

Расходы на оплату труда

Если организация выбрала в качестве показателя для распределения налога расходы на оплату труда, данные расходы определяются по правилам статьи 255 Налогового кодекса РФ. В них, в частности, будут входить зарплата, отпускные, выходные пособия и т. д. Такое правило предусмотрено п.2 статьи 288 Налогового кодекса РФ:

Среднесписочная численность сотрудников

Удельный вес остаточной стоимости основных средств

Удельный вес остаточной стоимости основных средств обособленного подразделения (для определения доли прибыли, приходящейся на него) определяйте по формуле:

Остаточную стоимость основных средств за отчетный (налоговый) период определяйте так же, как и при расчете налога на имущество в отношении объектов, налоговой базой для которых является средняя (среднегодовая) стоимость. Определяя удельный вес остаточной стоимости, надо учитывать все основные средства, которые являются амортизируемым имуществом, независимо от того, облагаются они налогом на имущество или нет.

Понятие доли основных средств в активах предприятия

Доля основных средств в активах – это один из показателей, который используется при проведении экономического анализа, и отображает степень капитализации активов в ОС предприятия. Представлен он как соотношение текущей стоимости ОС к размеру активов. Что примечательно, на практике его можно встретить среди коэффициентов оценки имущественного положения – зачастую именно так его идентифицируют экономисты.

Определяется данный показатель путем расчета по общей формуле, как соотношение цены ОС и суммы активов, а измеряется в процентах. Как такового нормативного значения для него не установлено. Принято рассматривать результаты калькуляции по доле ОС в динамике и на основании этого делать выводы. Так, к примеру, исследование доли основных средств в активах (далее сокращенно по тексту также – ДОСА) может показывать увеличение этого показателя либо его уменьшение (нехватку либо избыток ОС).

Высокий показатель, полученный при расчете, – хороший результат, который свидетельствует о достаточной обеспеченности предприятия основными средствами. Это значит, что у предприятия имеется все необходимое для полноценной деятельности: производственные и иные здания, должное техническое оснащение, оборудование, прочие составляющие процесса. Динамика повышения показателя – это значимый признак, свидетельствующий о расширении, улучшении, модернизации производства.

С другой стороны – переизбыток ОС заставляет обратить особое внимание на эффективность продаж. Иные изменения рассчитанного показателя следует рассматривать и анализировать в каждой конкретной ситуации отдельно

Не всегда динамика уменьшения численности ОС говорит об отрицательных тенденциях. А в ситуации, когда результаты расчета указывают на нехватку ОС, требуется принимать соответствующие меры по их восполнению, приобретению.

Еще один немаловажный фактор, который следует учесть, – это зависимость рассматриваемого показателя от вида деятельности предприятия. Общепризнано, что у предприятий, занимающихся производством, доля основных средств наиболее высока. Вместе с тем те, кто работает в сфере торговли, напротив, имеют более низкие показатели по ОС. Т. е. понятие нормы в одном и другом случае отличаются.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Среднесписочная численность трудящихся

Удельный вес числа сотрудников филиала определяется так:

Среднесписочное число сотрудников подразделения / среднесписочное число сотрудников компании в целом

Для определения среднесписочного числа трудящихся нужно сложить их количество за каждый день месяца, а затем разделить на количество дней в месяце.

Пример

Определим среднесписочную численность работников. 1 апреля в фирме работало 25 человек, 2 – 23 сотрудника, 3 – 22 сотрудника. Во все остальные даты в компании трудилось 30 человек.

Сначала нужно определить число сотрудников за каждый день месяца: 25 сотрудников (1 апреля) + 23 сотрудника (2 апреля) + 22 сотрудника (3 апреля) + 30 сотрудников (4 апреля) и далее. Получится 880 сотрудников. Эту цифру нужно разделить на число дней в месяце: 880 / 30 = 29,3 (округляем до 29 сотрудников).

Как рассчитывать долю прибыли, если у ОП нет основных средств

В случае, если у ОП нет амортизируемого имущества, остаточную стоимость основных средств обособленного подразделения принимают равной нулю.

В таком случае в расчете должен участвовать исключительно такой показатель, как среднесписочная численность работников. Либо расходы на оплату труда в зависимости от того, что выбрала фирма.

На это обратил внимание Минфин в письме от 20.02.2021 г. № 03-03-06/1/12084

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!Подпишитесь на Наши новости в Я ндекс Дзен!

Минфин вывел формулу для расчета прибыли ОП, если нет амортизируемого имущества

В Письме от 25.08.2021 N 03-03-06/1/68416 Минфин привел методику расчета доли прибыли обособленного подразделения при отсутствии амортизируемого имущества.

Напомним, что, если у организации есть «обособки», она платит налог на прибыль в бюджет субъекта РФ по месту нахождения каждой из них. Для этого необходимо определить долю прибыли, приходящейся на «обособку», как среднее арифметическое следующих показателей (п. 2 ст. 288 НК РФ):

Но как рассчитать долю, если у организации и «обособки» нет амортизируемого имущества? Минфин говорит, что расчет делается по той же самой методике, при этом доля остаточной стоимости амортизируемого имущества будет нулевой.

Таким образом, в расчете будет участвовать только удельный вес ССЧ работников (расходов на оплату труда). Соответственно, доля прибыли обособленного подразделения будет равна половине удельного веса ССЧ работников (или расходов на оплату труда) этой «обособки».

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Как всегда очень информативно, доступным языком. Чувствуется что лектор проработал материал и готов на 100%. Большой объем информации подан великолепно! Почти на все вопросы по ходу семинара ответы даются «с лету». Очень приятно слушать. Спасибо большое за семинар!

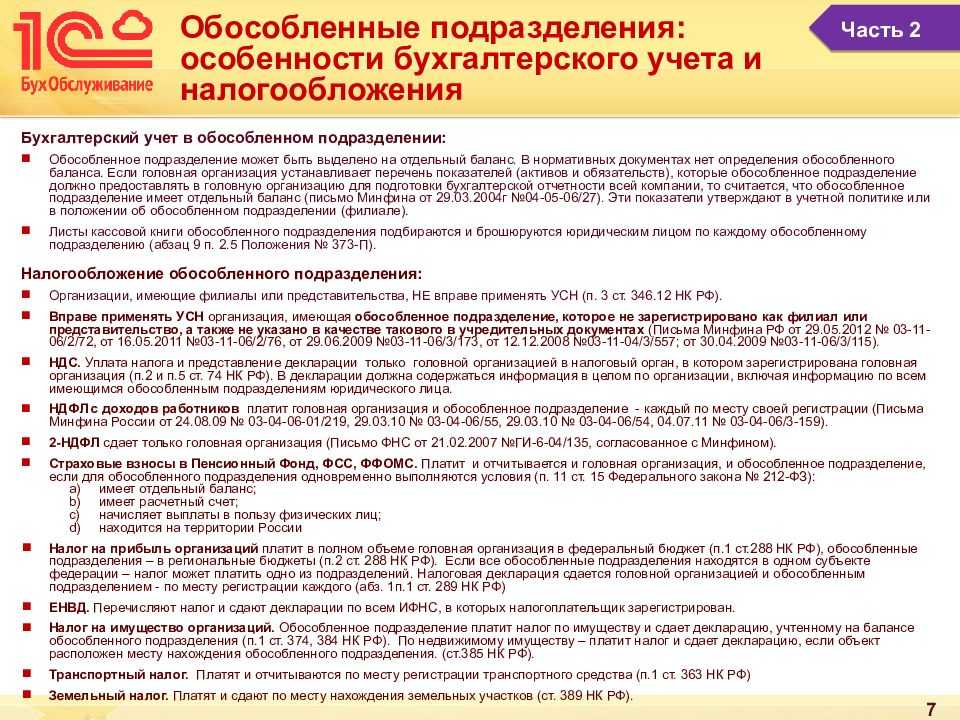

Общая информация об обособленных подразделениях

Владельцы фирм наделены рядом прав. Одно из этих прав – открытие обособленных подразделений (статья 55 ГК РФ). Эти подразделения не признаются ЮЛ. У них нет автономии и правоспособности. Однако адрес филиала не может совпадать с адресом основной компании. В нем должны быть рабочие места. Разновидности рассматриваемых субъектов:

- Филиал.

- Обустроенное рабочее место.

- Представительство.

Сведения о видах содержатся в статьях 55 ГК РФ и 11 НК РФ. Данные в подразделении нужно вносить в ЕГРЮЛ (статья 55 ГК РФ). В статье 55 ГК РФ указано, что подразделение может как получать, так и не получать доход. Но в любом случае филиал должен отправлять налоговые декларации. Основание – пункт 1 статьи 289 НК РФ.

Как рассчитать налог на прибыль при наличии обособленных подразделений?

Пример налогового расчета

Разберем детальный пример расчета налога на прибыль по обособленным подразделениям. Условия для примера следующие: государственное учреждение имеет два филиала. Расчетные показатели по филиалам и головной организации имеют следующие значения:

| Наименование показателя | Головное учреждение | Ф №1 | Ф №2 | Итого по юрлицу |

| ССЧ, человек | 100 | 40 | 60 | 200 |

| ФОТ работников, тысяч рублей | 500,0 | 200,0 | 300,0 | 1000,0 |

| Остаточная стоимость ОС, тысяч рублей | 11 200,0 | 5400,0 | 7900,0 | 24 500,0 |

Рассчитываем удельный вес ССЧ:

- ГУ = 100 / 200 × 100% = 50%;

- Ф №1 = 40 / 200 × 100% = 20%;

- Ф №2 = 60 / 200 × 100% = 30%.

Или считаем удельный вес ФОТ:

- ГУ = 500,0 / 1 000,0 × 100% = 50%;

- Ф №1 = 200,0 / 1 000,0 × 100% = 20%;

- Ф №2 = 300,0 / 1 000,0 × 100% = 30%.

ВАЖНО!

По правилам доля налога на прибыль по обособленному подразделению определяется с учетом одного из показателей: либо по среднесписочной численности, либо по затратам на оплату труда. Выбор закрепите в учетной политике.

Исчисляем удельный вес по ОС:

- ГУ = 11 200,0 / 24 500,0 × 100% = 45,7%;

- Ф №1 = 5400,0 / 24 500,0 × 100% = 22%;

- Ф №2 = 7900,0 / 24 500,0 × 100% = 32,3%.

В учетной политике учреждения выбран способ распределения по заработной плате и стоимости имущества. Считаем доли налога на прибыль по ГУ и ОП:

- ГУ = (50% + 45,7%) / 2 = 47,85%;

- Ф №1 = (20% + 22%) / 2 = 21%;

- Ф №2 = (30% + 32,3%) / 2 = 31,15%.

Допустим, сумма регионального ННП за отчетный квартал равна 500 000 рублей, значит, платежи распределятся следующим образом:

- ГУ = 500 000 × 47,85% = 239 250,0 рублей;

- Ф №1 = 500 000 × 21% = 105 000,0 рублей;

- Ф №2 = 500 000 × 31,15% = 155 750,0 рублей.

Каждое структурное подразделение юридического лица уплачивает ННП в бюджет по месту своего нахождения.

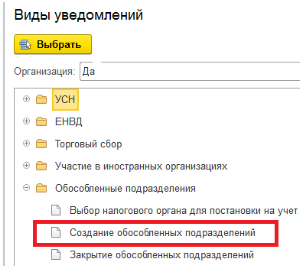

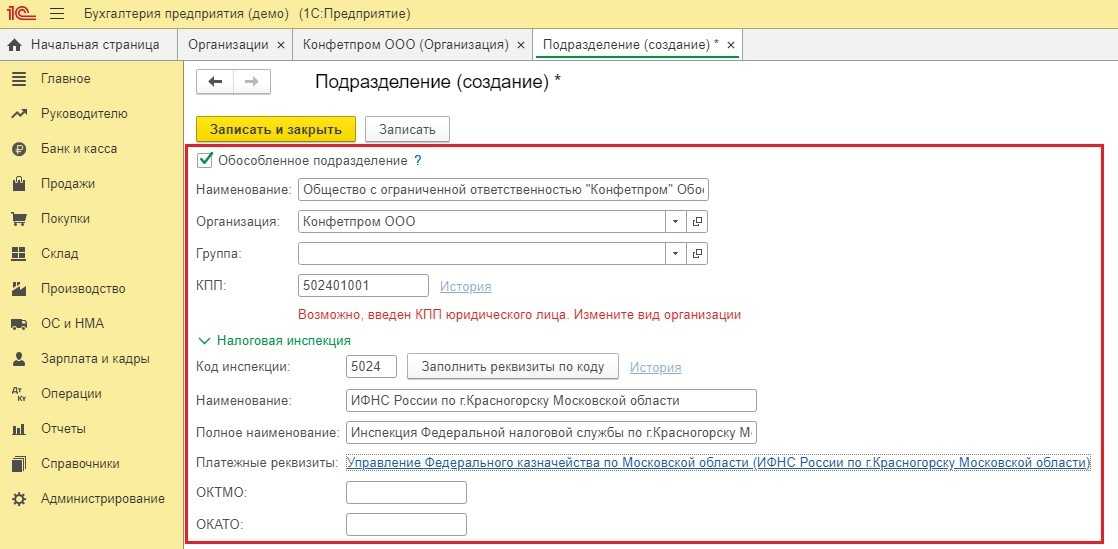

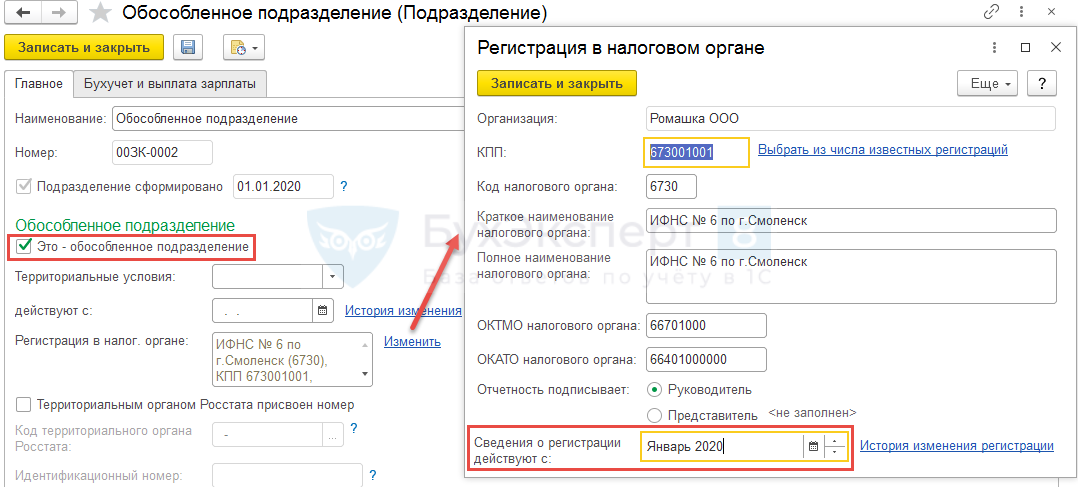

Как открыть обособленное подразделение

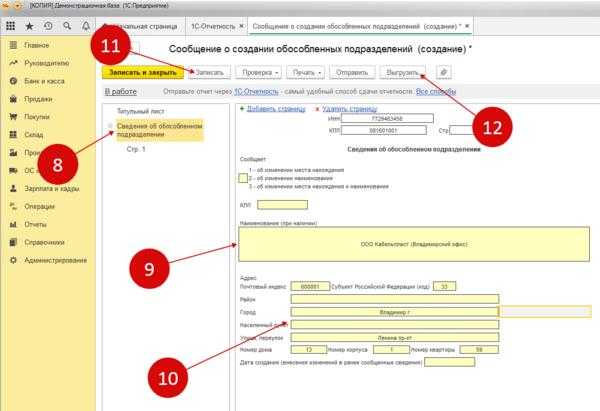

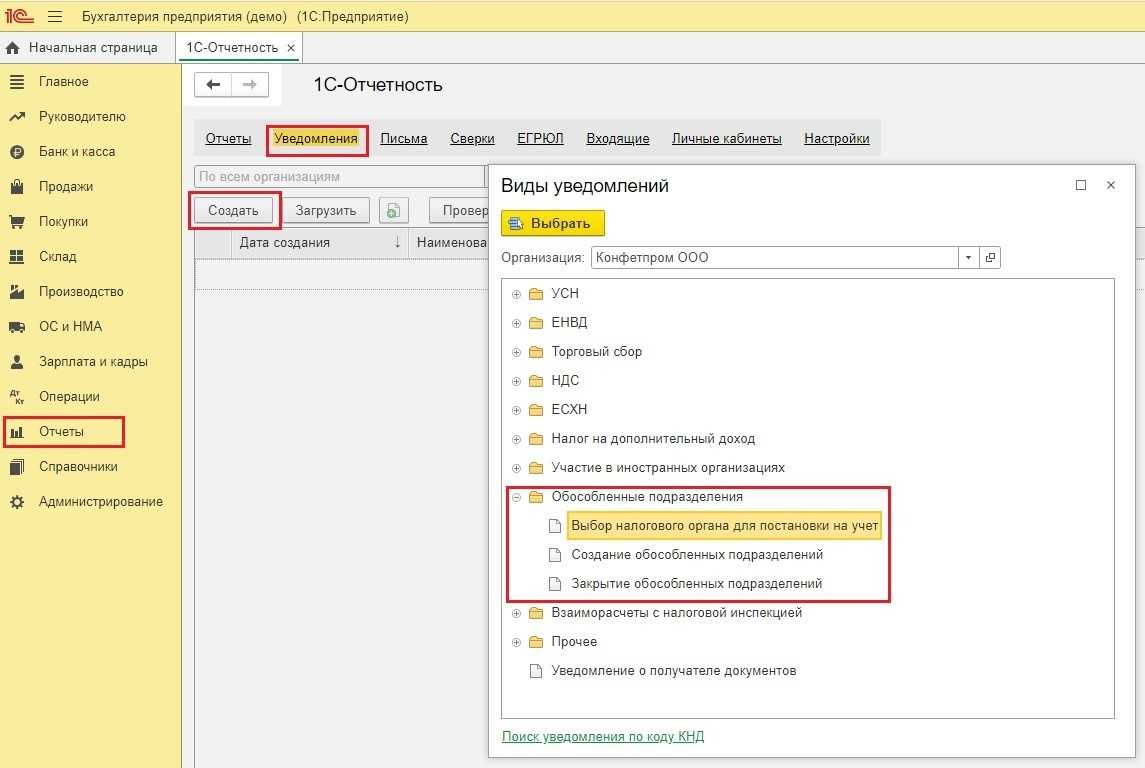

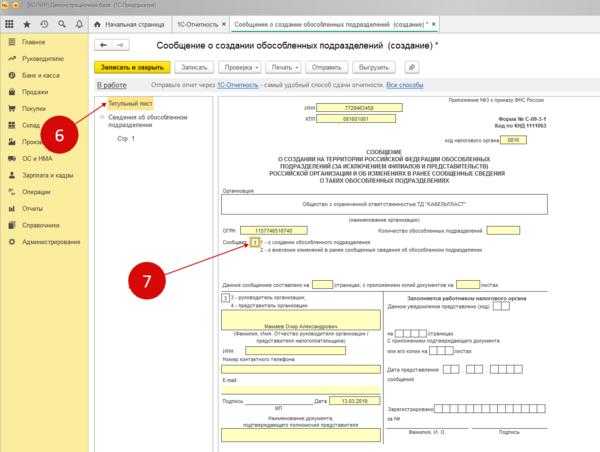

Если вы решили открыть ОП, то фиксировать в Уставе это не нужно. В течение трех дней со дня решения открыть ОП нужно подать заявление на внесение подразделения в ЕГРЮЛ (п.5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ), и обязательно в течение одного месяца нужно уведомить налоговый орган об открытии ОП. От головной организации оформляем уведомление и направляем его в ИФНС, к которой приписано головное подразделение.

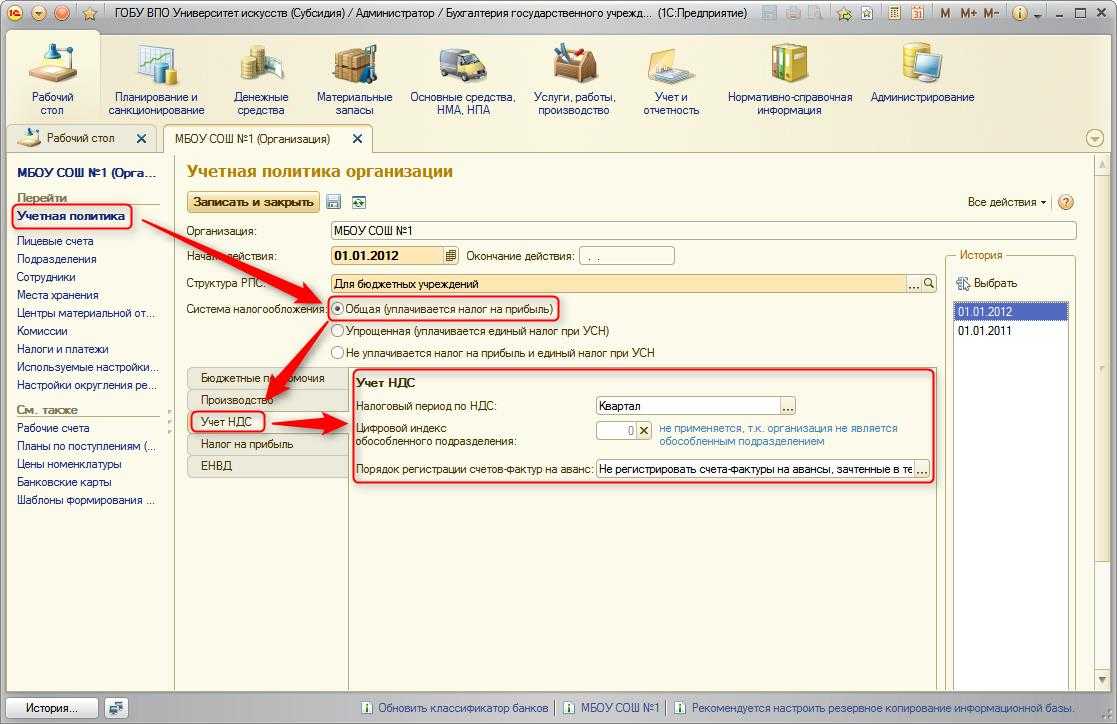

Рассмотрим, как это делается в программе «1С:Бухгалтерия 8», ред. 3.0.

Открываем вкладку «Отчетность», раздел «1С-Отчетность», пункт «Уведомления, сообщения и заявления». Нажимаем кнопку «Создать» и выбираем «Создание обособленных подразделений».

Заполняете уведомление, отправляете его и контролируете этапы отправки. Уведомление о постановке на учет от инспекции, в которой будет зарегистрировано ОП, вы получите по почте.

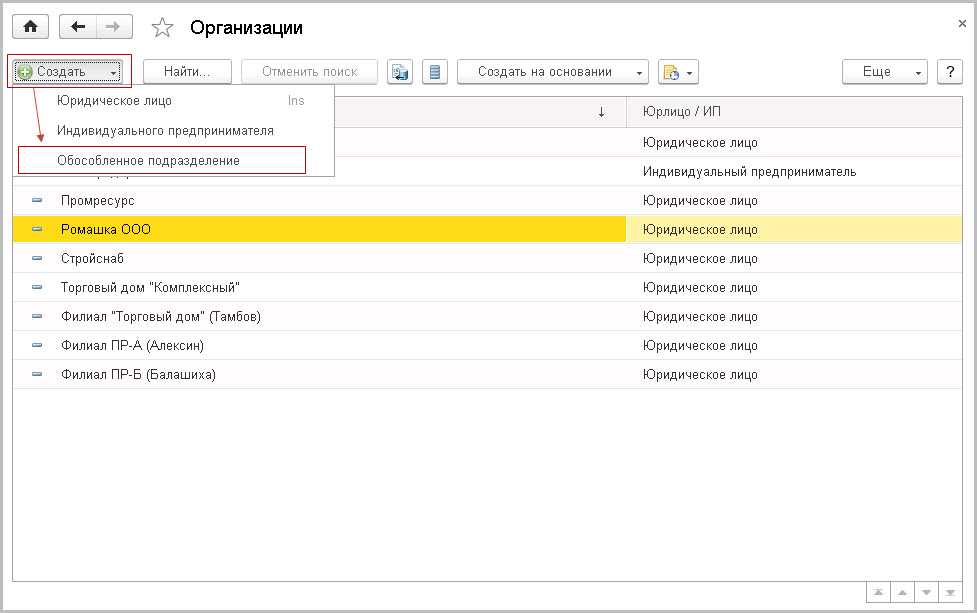

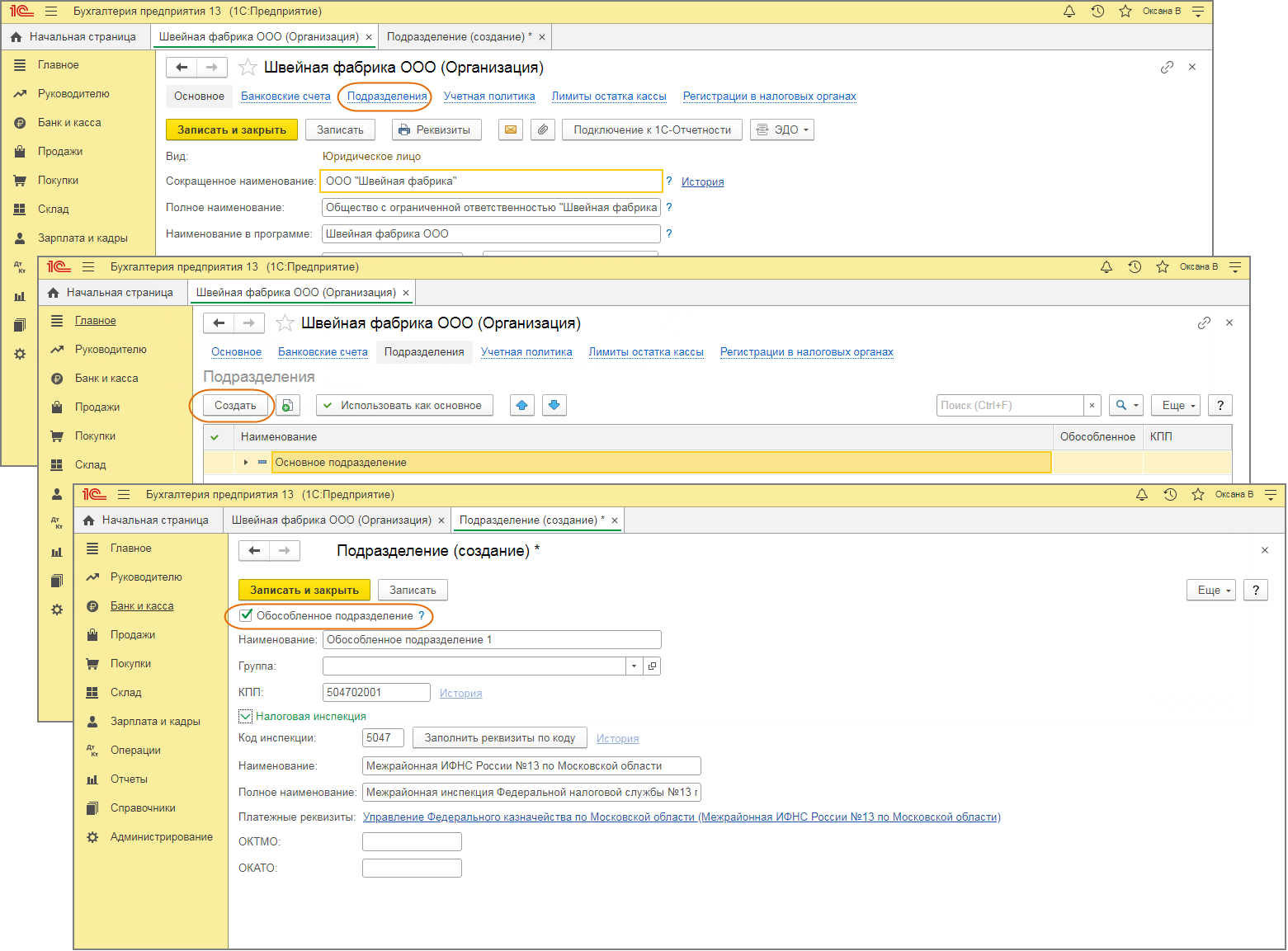

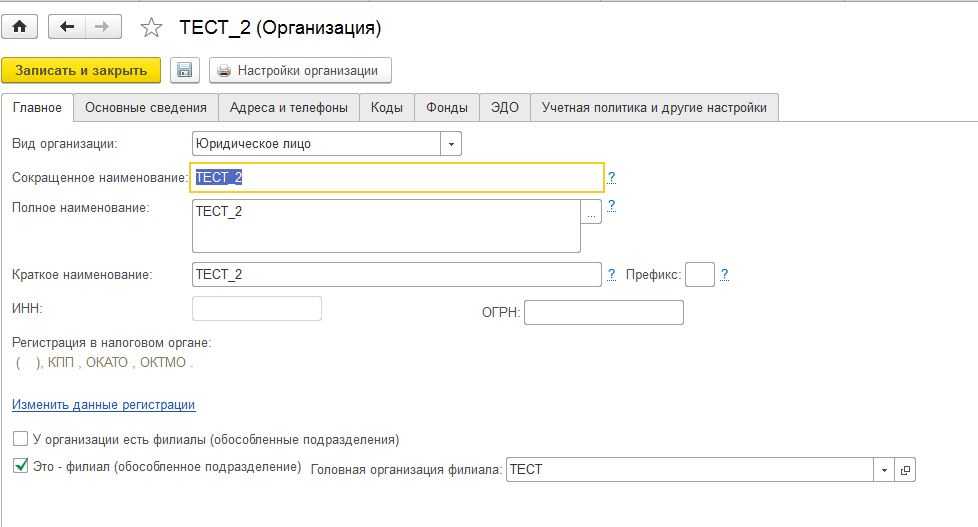

Далее заводим ОП в базе.

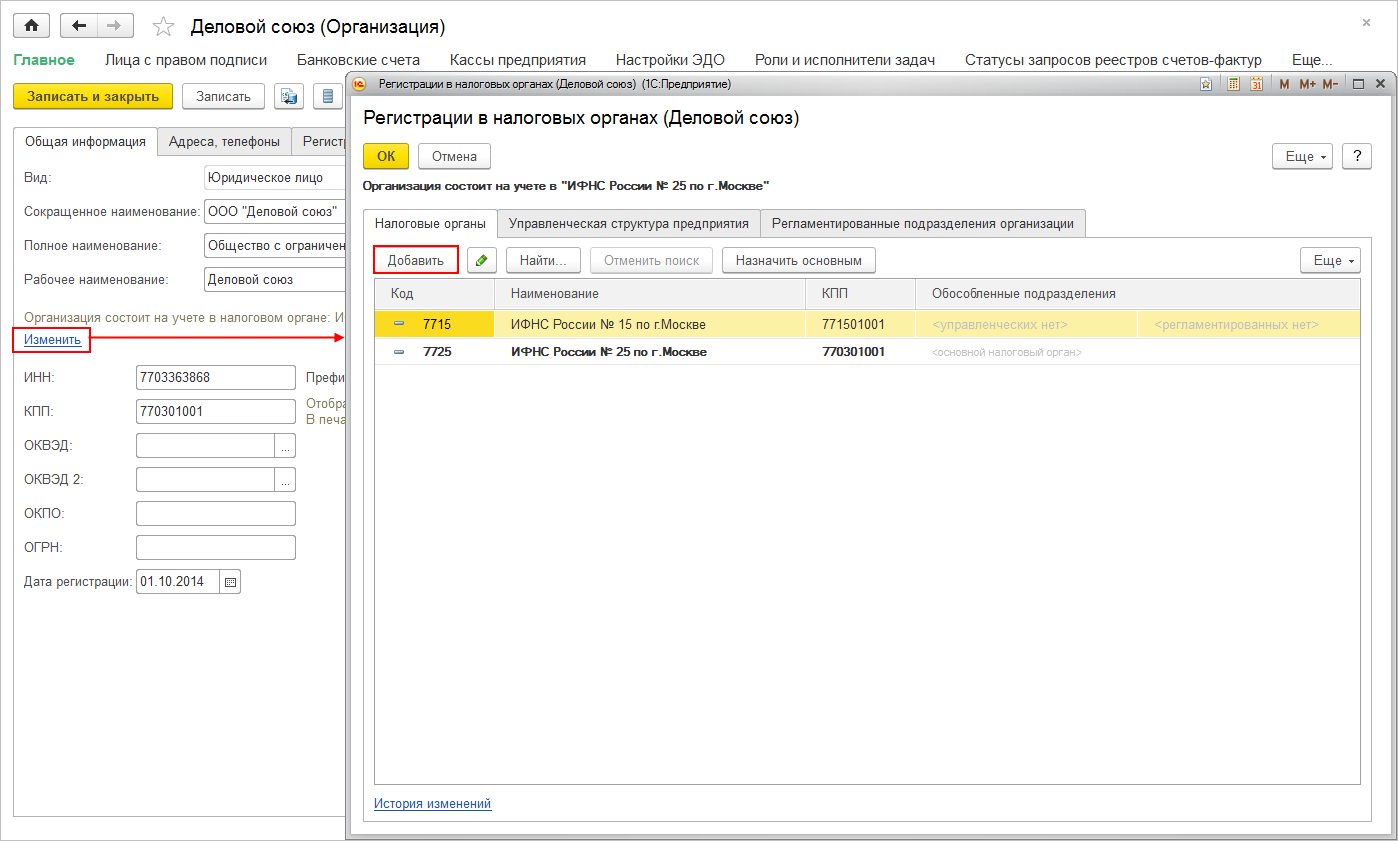

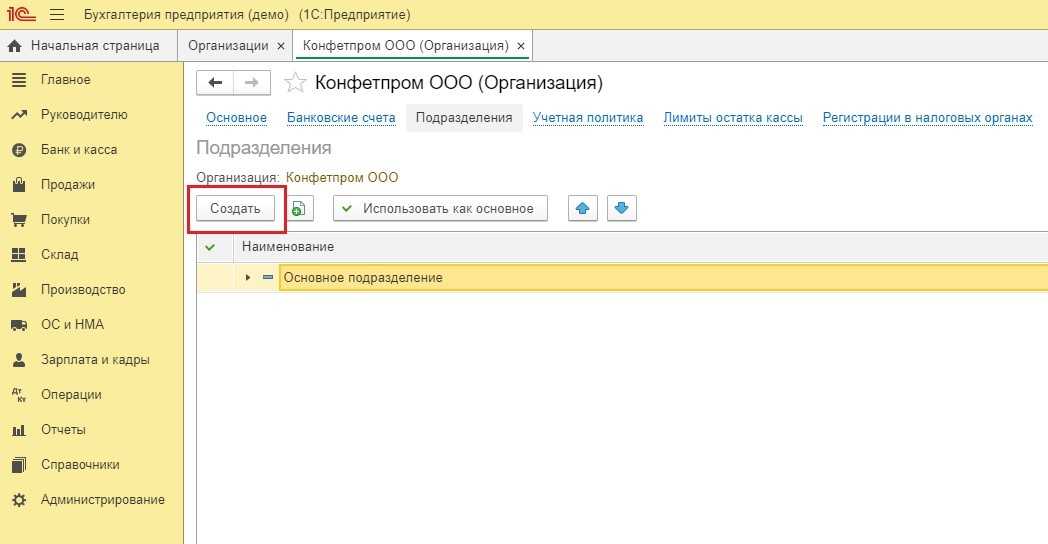

Открываем «Справочники» – «Предприятие» – «Организации», но вы можете войти в организацию из любого документа, например, из «Реализации» или «ОСВ», нажав на кнопку со значком «Раскрывающийся список».

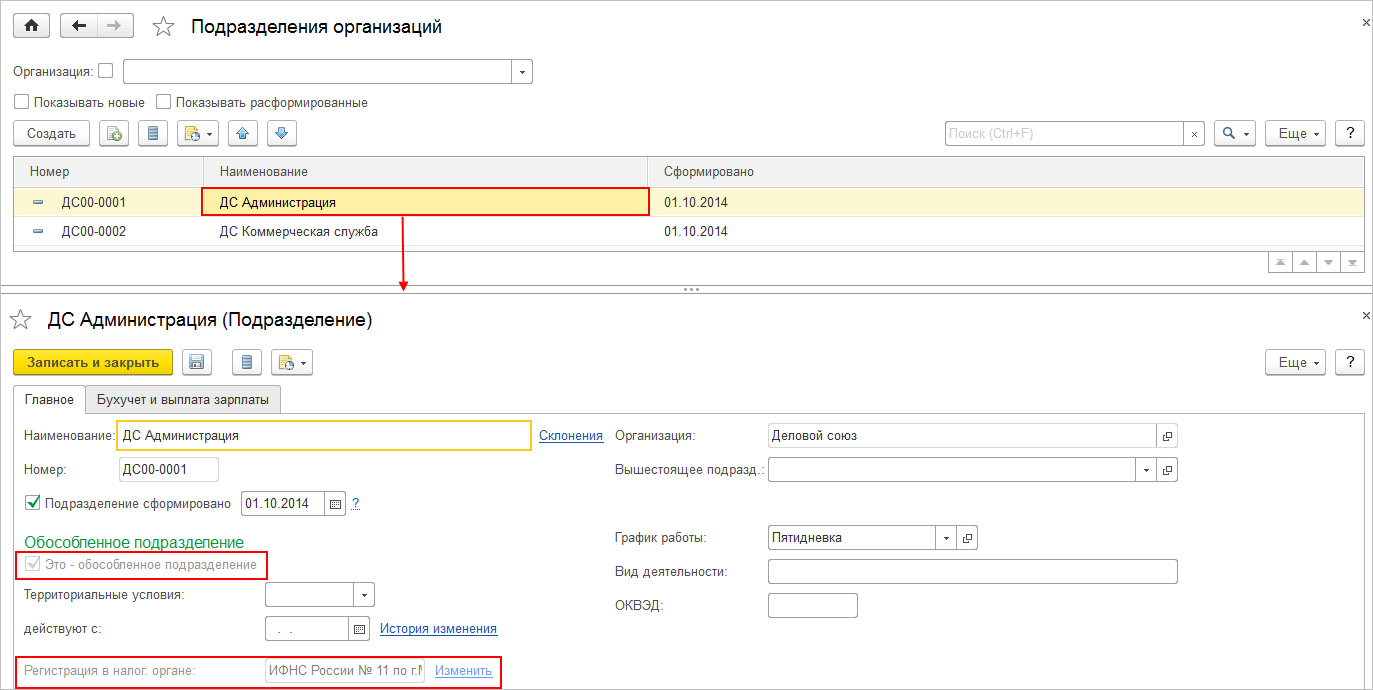

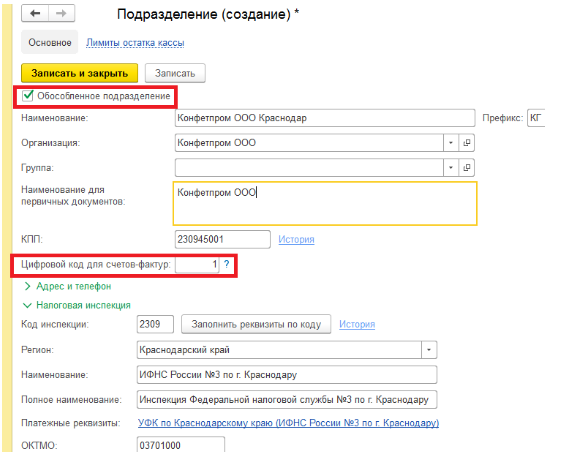

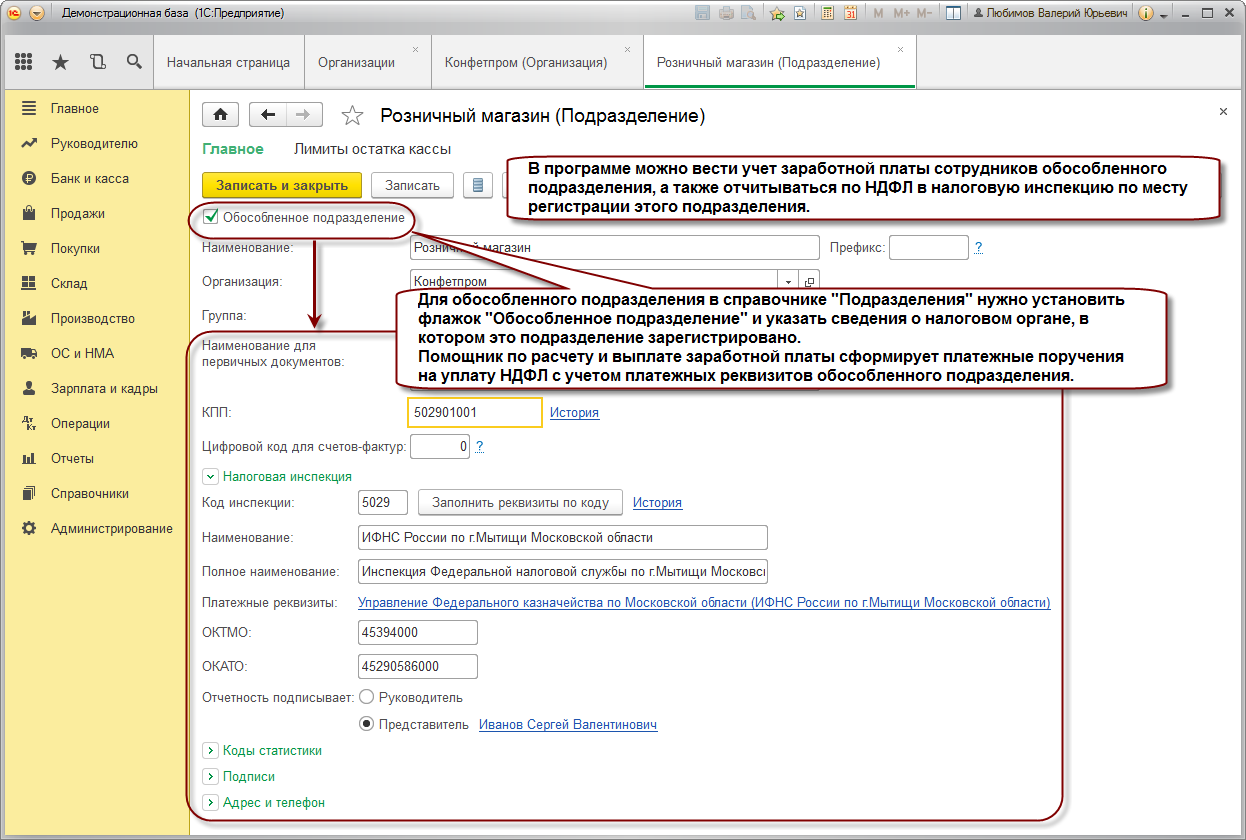

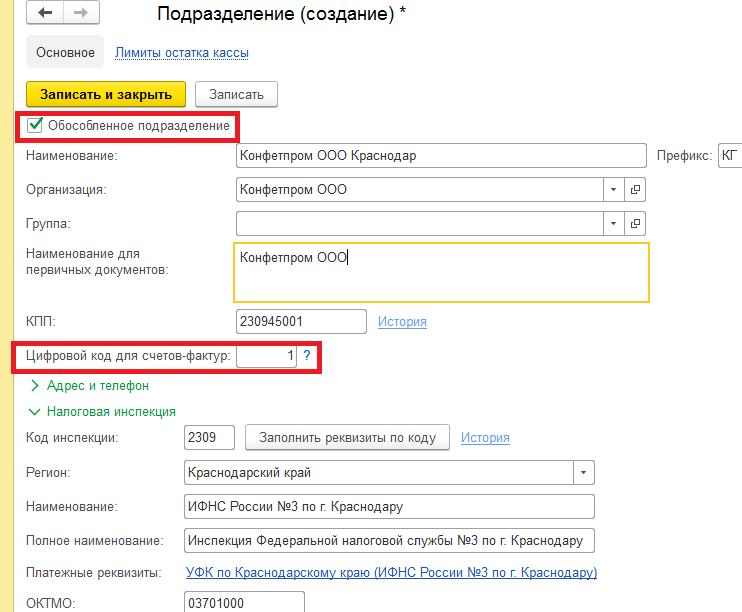

В организации выбираем вкладку «Подразделения», нажимаем «Создать». Отмечаем галочкой, что это обособленное подразделение, затем вносим все нужные данные, обязательно при этом указываем цифровой код для счета-фактуры – он будет указываться в счетах-фактурах, которые выставлены ОП.

Порядок распределения

Если компания обязана уплачивать ННП отдельно по каждому объекту филиальной сети, то налогооблагаемую базу следует распределить между ГУ и ОП. Итоговый расчет налога на прибыль по обособленным подразделениям напрямую зависит от следующих показателей:

- Распределение среднесписочной численности между ГУ и ОП либо суммы произведенных расходов на оплату труда между головным офисом и филиалами. Иными словами, используется трудовой показатель. Определяется в процентах как отношение среднесписочной численности работников в филиале либо расходов на оплату труда по ОП к аналогичным числовым показателям по организации в целом.

- Остаточная стоимость имущественных активов или имущественный показатель. Значение вычисляется как отношение остаточной стоимости имущества, которое принадлежит ОП, к совокупной стоимости имущественных активов в целом по организации.

Следовательно, долевой показатель прибыли, приходящейся на ОП, определяется по формуле:

Полученный показатель — налогооблагаемая база для ОП. Умножьте значение на ставку, чтобы получилась доля налога на прибыль по обособленному подразделению, подлежащая уплате в бюджет.

Отметим, что компания самостоятельно определяет состав показателей в своей учетной политике. Так, например, при отсутствии объектов основных средств в собственности филиала принимается значение, равное нулю.

Какие показатели не используются в расчетах

При расчетах не нужно использовать стоимость ОС, которые вышли из перечня амортизируемого имущества. Основные средства выбывают из этого перечня. Данный показатель не требуется при установлении объема прибыли филиала. Соответствующие указания содержатся письме Минфина №03-03-04/1/225.

Фирма исключает имущество из амортизируемого перечня в этих случаях:

- Перевод объектов в безвозмездную эксплуатацию.

- Перевод ОС на консервацию длительностью больше 3 месяцев.

- Реконструкция ОС длительностью больше 1 года.

Предполагается, что все эти операции выполняются по решению руководителя.

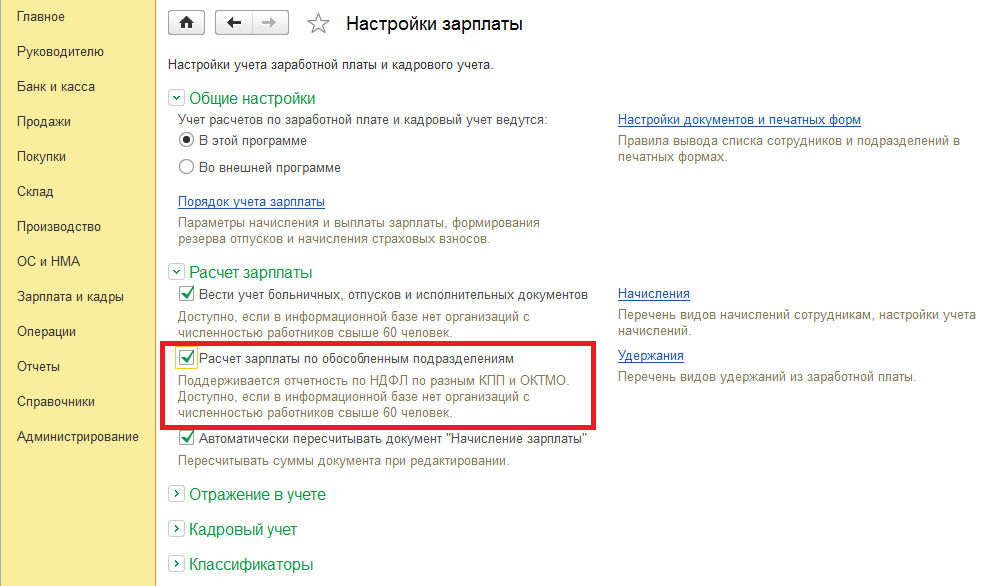

Среднесписочная численность сотрудников

Порядок определения среднесписочной численности представлен в указаниях по заполнению формы № П-4, утвержденных приказом Росстата от 27.11.2019 № 711. Категории сотрудников, которые нужно учитывать при расчете среднесписочной численности, приведены в таблице.

При определении удельного веса среднесписочной численности обособленного подразделения следует учитывать всех сотрудников, для которых обособленное подразделение является фактическим местом работы. Даже если по штатному расписанию эти сотрудники относятся к головному отделению организации или к другим структурным подразделениям.

Как отчитаться об уплате налога

Наличие филиальной сети обязывает налогоплательщика отчитываться за себя, в целом по юридическому лицу и по каждому филиалу. А декларация по налогу на прибыль обособленного подразделения сдается в ИФНС по месту регистрации филиала, а итоговая отчетность по юрлицу направляется в инспекцию по месту регистрации головной организации.

Декларация головного учреждения должна содержать информацию о суммах ННП, исчисленных по каждому структурному отделению. Для этого заполняется приложение №5 к листу 02 налоговой декларации по ННП. В этой части отчетности указывают КПП филиала и сумму фискального обязательства, исчисленную от величины прибыли.

Налог на имущество зарубежного филиала

Особенности уплаты налога на имущество организаций в отношении имущества, находящегося за пределами Российской Федерации, регулируются статьей 386.1 НК РФ «Устранение двойного налогообложения». Фактически уплаченные российской организацией за пределами территории Российской Федерации в соответствии с законодательством другого государства суммы налога на имущество в отношении имущества, принадлежащего российской организации и расположенного на территории этого государства, засчитываются при уплате налога в Российской Федерации в отношении указанного имущества.

Необходимые документы (заявление на зачет налога, документ об уплате налога за пределами территории Российской Федерации, подтвержденный налоговым органом соответствующего иностранного государства) представляются российской организацией в налоговый орган по местонахождению российской организации вместе с налоговой декларацией за налоговый период, в котором был уплачен налог за пределами территории Российской Федерации.

При этом размер засчитываемых сумм налога, выплаченных за пределами территории Российской Федерации, не может превышать размер суммы налога, подлежащего уплате этой организацией в Российской Федерации в отношении находящегося за пределами РФ имущества.

Инструкция по закрытию ОП

Итак, порядок закрытия обособленного подразделения зависит от решения таких вопросов:

- Будут ли сотрудники уволены или они перемещаются на работу в другие ОП?

- Нужно ли удалять сведения о подразделении из ЕГРЮЛ?

- Нужно ли менять устав?

Наша пошаговая инструкция расскажет, как закрыть обособленное подразделение в 2022 году с учетом всех этих нюансов.

Шаг 1. Принимаем решение

Решение о прекращении деятельности через филиал или представительство принимают собственники организации. В ООО проводится общее собрание участников (если их несколько). На голосование ставится вопрос о ликвидации ОП. Чтобы решить его положительно, достаточно простого большинства голосов. В ходе собрания составляется протокол, на основании которого будут зарегистрированы изменения. Если собственник один, он принимает единоличное решение о закрытии обособленного подразделения.

Иное обособленное подразделение закрывается по решению руководителя организации. Поэтому первый шаг при ликвидации простого ОП пропускается.

Шаг 2. Издаем приказ

На основании принятого решения руководителю организации необходимо издать приказ или распоряжение. В документе указывается дата, с которой следует считать подразделение закрытым. Она подбирается таким образом, чтобы к тому моменту были решены все вопросы с кадрами. Кроме того, в приказе перечисляются работники, на которых возлагаются обязанности по закрытию ОП, а также прописываются зоны их ответственности.

Шаг 3. Уведомляем сотрудников

На основании приказа персонал уведомляется о предстоящем увольнении в письменном виде за два месяца. Каждый из работников должен получить соответствующее уведомление под подпись. О переводе в другое ОП (например, если оно в ином населенном пункте) нужно предупредить в тот же срок. Разумеется, сотрудник вправе выразить несогласие.

Шаг 4. Сообщаем в ИФНС

Для уведомления налоговой службы подается сообщение о закрытии обособленного подразделения по форме С-09-3-2 (приказ ФНС РФ от 09.06.2011 № ММВ-7-6/362@). Ее нужно направить в ИФНС по месту регистрации организации (не подразделения!) в течение 3 дней после того, как принято решение о закрытии.

Уведомление о закрытии обособленного подразделения — довольно простая форма. На первом листе нужно указать ИНН, КПП и ОГРН организации и код налоговой инспекции по месту ее нахождения. Количество страниц сообщения — 2, если закрывается лишь одно подразделение. Если же несколько, то и листов сообщения будут больше (1 ОП — 2 листа).

На втором листе вписывается КПП того подразделения, которое закрыто, его название (если есть), адрес и дата закрытия.

Шаг 5. Меняем данные в ЕГРЮЛ / уставе

Этот шаг необходим в случае, если ликвидируется филиал или представительство. Закрытие обособленного подразделения иного типа его не предполагает, поскольку информация о таком ОП не вносится ни в устав, ни в ЕГРЮЛ.

В первую очередь нужно обратиться к уставу и проверить, есть ли в нем сведения об ОП. Если да, то надо внести изменения в устав. Для этого понадобится:

- новая версия устава или лист изменений (2 экземпляра);

- протокол собрания или решение участника;

- форма Р13014. Заполняется первый лист с данными о компании, а также приложение К (только первый лист). Необходимо указать тип закрытого ОП (филиал, представительство или иное), наименование и причину внесения изменений в устав;

- квитанция об уплате госпошлины (800 рублей).

Комплект документов передается в инспекцию, где стоит на учете головная компания.

Если в уставе нет информации о закрытом ОП, то достаточно внести изменения в сведения, содержащиеся в ЕГРЮЛ. Для этого существует форма Р13014.

Комплект документов при подаче формы Р13014 небольшой — само заявление и протокол / решение о закрытии. Направляется все это в инспекцию по месту учета компании.

Шаг 6. Получаем результат

Осталось дождаться, пока ФНС обработает полученные данные и снимет с учета обособленное подразделение. В 2022 году это происходит в такие сроки:

- для филиала / представительства — когда данные о закрытии попадут в ЕГРЮЛ. На основе этой информации ИФНС по месту регистрации ОП снимет его с учета;

- для прочих подразделений — в течение 10 рабочих дней со дня, когда ИФНС получила форму С-09-3-2.

Итак, мы рассказали, как закрыть обособленное подразделение в 2022 году. Надеемся, наша пошаговая инструкция окажется полезной и поможет ликвидировать ненужное ОП быстро и без ошибок.

Авансовые платежи

Определив сумму авансовых платежей в целом по организации, рассчитайте, в каком размере их нужно перечислить в региональные бюджеты по местонахождению головного отделения и обособленного подразделения.

Для этого сумму авансового платежа в целом по организации распределите между головным отделением организации (без обособленных подразделений) и обособленными подразделениями исходя из доли (долей) налоговой базы, отраженной в строке 040 приложения 5 к листу 02 декларации по налогу на прибыль.

Рассчитывать авансовые платежи по налогу на прибыль организации, имеющие обособленные подразделения, должны на общих основаниях – в соответствии с порядком, установленным пунктом 2 статьи 286 НК.

Этот порядок применяется и в тех случаях, если для отдельных категорий организаций региональными властями установлены пониженные ставки налога на прибыль в части, зачисляемой в региональный бюджет (п. 1 ст. 284 НК).

Как вести расчеты при сезонных работах

Если компания ведет сезонные работы, при распределении денег между филиалами можно сменить такой показатель, как среднесписочное число работников, на траты на оплату труда. Необходимость такой смены возникает в связи с тем, что адекватное среднесписочное число сотрудников определить сложно. В августе в фирме может числиться 50 работников, а в феврале – один.

Если решено использовать такой показатель, как трата на оплату труда, нужно зафиксировать это решение в учетной политике. Его также необходимо согласовать с налоговой. Соответствующие указания содержатся в статье 288 НК РФ. Размер трат на оплату труда устанавливается на основании статьи 255 НК РФ. Это расходы на ЗП, отпускные.

Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

Если организация приняла решение о прекращении деятельности своего обособленного подразделения, и руководитель подписал приказ о его ликвидации, то о принятом решении необходимо уведомить налоговые органы в течение 3-х рабочих дней (пп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ).

Заявление представляется по форме № С-09-3-2 (утв. приказом ФНС России от 09.06.2011 № ММВ-7-6/362@) в ту инспекцию ФНС, в которой организация состоит на учете по месту нахождения ликвидируемого подразделения. В «1С:Бухгалтерии 8 КОРП» (ред. 3.0) данная форма доступна в составе 1С-Отчетности (раздел Уведомления — Обособленные подразделения — Закрытие обособленных подразделений).

В течение 10 дней с момента подачи такого заявления (но не ранее окончания выездной налоговой проверки в случае ее проведения) инспекция обязана снять организацию с учета (п. 5 ст. 84 НК РФ). С этого момента обособленное подразделение считается ликвидированным.

Если ликвидируется ответственное обособленное подразделение (через которое осуществляется уплата налога на прибыль, и которое представляет декларацию по налогу на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ), то нужно выбрать новое ответственное подразделение и в течение 10 дней после окончания отчетного периода уведомить об этом налоговые органы (п. 2 ст. 288 НК РФ, письмо ФНС России от 30.12.2008 № ШС-6-3/986). Формы уведомлений приведены в Приложениях к указанному письму.

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ. Напомним, что за отчетный (налоговый) период налоговая база по налогу на прибыль определяется нарастающим итогом в целом по организации, а затем распределяется между головной организацией и обособленными подразделениями пропорционально доле каждого подразделения, которая рассчитывается на основании 2-х показателей:

- удельного веса остаточной стоимости амортизируемого имущества данного подразделения в остаточной стоимости амортизируемого имущества по всей организации;

- удельного веса среднесписочной численности работников данного подразделения в среднесписочной численности работников всей организации, либо удельного веса расходов на оплату труда работников данного подразделения в общей сумме расходов на оплату труда работников всей организации (в «1С:Бухгалтерии 8 КОРП» поддерживается только этот вариант).

При этом правила исчисления и уплаты налога на прибыль при ликвидации обособленных подразделений в статье 288 НК РФ не разъясняются.

Обратимся к порядку заполнения налоговой декларации по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее — Порядок). Согласно пунктам 10.2 и 10.11 Порядка, при закрытии обособленных подразделений в течение налогового периода:

- в последующих после закрытия отчетных и текущем налоговом периодах налоговая база, определенная по организации в целом, уменьшается на налоговую базу, приходящуюся на закрытые обособленные подразделения;

- доля налоговой базы, приходящаяся на закрытое обособленное подразделение, и ее размер определяются за отчетный период, предшествующий кварталу, в котором подразделение было закрыто.

Таким образом, последним отчетным периодом, когда определяется доля налоговой базы (доля прибыли) для ликвидированного подразделения является (письма ФНС России от 01.10.2009 № 3-2-10/23@, УФНС России по г. Москве от 12.07.2010 № 16-15/073317):

- для ежеквартально отчитывающихся налогоплательщиков — квартал, предшествующий кварталу, в котором обособленное подразделение было ликвидировано;

- для ежемесячно отчитывающихся налогоплательщиков — период с начала года по последнее число месяца, предшествующего месяцу ликвидации обособленного подразделения.

При закрытии обособленного подразделения уточненные декларации, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период по указанному обособленному подразделению представляются в налоговый орган по месту нахождения головной организации (п. 2.7 Порядка).

|

1С:ИТС |

Распределение налога на прибыль между подразделениями

Часть налога на прибыль, направляемую в федеральный бюджет, полностью перечисляйте по местонахождению головного отделения организации (п. 1 ст. 288 НК РФ). А часть налога на прибыль, направляемую в региональный бюджет, необходимо распределить между головным отделением организации и ее обособленными подразделениями (п. 2 ст. 288 НК РФ). Распределять налог нужно независимо от того, есть ли у обособленных подразделений доходы (расходы), которые учитываются при расчете налога на прибыль, или нет (письмо Минфина России от 10 октября 2011 г. № 03-03-06/1/640).

Ситуация: нужно ли платить часть налога на прибыль по местонахождению недвижимого имущества? Недвижимое имущество расположено в другом регионе, оно сдается в аренду, и сотрудники организации там не работают.

Нет, не нужно.

Постановка на налоговый учет в связи с наличием имущества (недвижимого) не влечет создания обособленного подразделения. Необходимым признаком обособленного подразделения является наличие рабочих мест сотрудников организации, а в данном случае их нет. Такой вывод можно сделать на основании статьи 11 Налогового кодекса РФ. Поэтому налог на прибыль с доходов от сдачи в аренду по местонахождению такого имущества не перечисляйте (ст. 288 НК РФ).

Аналогичную точку зрения высказывает и Минфин России (письма от 23 сентября 2005 г. № 03-06-01-04/376 и от 15 декабря 2005 г. № 03-03-04/1/427).

Дополнительные особенности

Ставка налога на прибыль равна 20%. 18% направляется в региональный бюджет, 2% — в федеральный. Налоговый платеж определяется на основании доли филиала в общей прибыли фирмы. Как установить эту долю? Правило расчетов содержится в статье 288 НК РФ. В частности, это среднее значение между удельным весом среднесписочного числа сотрудников и остаточной стоимостью амортизируемой собственности.

ВАЖНО! В расчетах могут фигурировать или численность сотрудников, или траты на оплату труда. Итоги расчетов, в зависимости от используемого показателя, будут несколько различаться

К СВЕДЕНИЮ! Определение обособленного субъекта содержится в статье 11 НК РФ.

Подразделения за границей

Организации, которые имеют обособленные подразделения за границей, всю сумму налога на прибыль должны перечислять по местонахождению головных отделений (п.4 ст.311 НК РФ).

При распределении доли прибыли, приходящейся на каждое обособленное подразделение компании (если в ее составе есть филиалы или представительства за границей), нужно учитывать среднесписочную численность всех работников компании (расходы на оплату труда) и остаточную стоимость всего имущества. Показатели заграничных филиалов нужно прибавить к значениям по головному отделению (Письмо Минфина РФ от 17.04.2008г. № 03-03-05/39).

При наличии суммы налога на прибыль, выплаченной за пределами РФ и засчитываемой в уплату налога на прибыль в бюджет субъекта РФ в соответствии со ст. 311 НК РФ, заполняется строка 090 Приложения N 5 к листу 02 декларации по налогу на прибыль.

Доходы, полученные российской организацией за границей, могут облагаться налогами в государствах – источниках выплат. Это означает, что государство – источник выплат имеет право обложить этот доход по ставкам, предусмотренным либо соглашением об избежании двойного налогообложения, либо национальным налоговым законодательством (письмо Минфина РФ от 23.07.2002г. № 04-06-05/1/17).

Суммы налогов, уплаченных (удержанных) в иностранном государстве, можно засчитывать при уплате налога на прибыль в России, если это предусмотрено соответствующим Соглашением). Зачесть сумму налога можно как в текущем налоговом периоде (т. е. когда доходы, полученные за рубежом, были задекларированы в России), так и в течение следующих трех лет (письмо Минфина РФ от 02.10.2014г. № 03-08-05/49453).

Чтобы воспользоваться зачетом, российская организация – плательщик налога на прибыль должна представить в налоговую инспекцию по своему местонахождению:

- документы, подтверждающие уплату налога за границей (п.3 ст.311 НК);

- декларацию о доходах, полученных от источников за пределами России.

Что такое амортизируемое имущество? Нематериальные активы

В абз. 1 п. 2 ст. 288 НК РФ в общем виде дается описание формулы расчета доли прибыли, приходящейся на обособленное подразделение. В этом же абзаце дважды упоминается такой показатель, как «остаточная стоимость амортизируемого имущества», однако здесь же при конкретизации способа (правил) определения остаточной стоимости амортизируемого имущества вводится специальная отсылка к п. 1 ст. 257 НК РФ, в котором содержится определение остаточной стоимости только в отношении объектов основных средств. Замечу, согласно положениям Кодекса понятие амортизируемого имущества является более широким по отношению к понятию основных средств, так как из п. 1 ст. 256 НК РФ следует вывод, что амортизируемое имущество составляют две категории: имущество, в которое входят собственно основные средства (п. 1 ст. 257 НК РФ), и нематериальные активы (п. 3 ст. 257 НК РФ). С другой стороны, не всякое основное средство в понимании налогового учета является амортизируемым имуществом. Например, для объектов основных средств (в отличие от амортизируемого имущества) к сроку полезного использования не установлена временная граница (более чем 12 месяцев).

Итак, налицо противоречие двух норм налогового законодательства: с одной стороны, долю прибыли, приходящейся на обособленное подразделение, нужно рассчитать исходя из величины удельного веса остаточной стоимости амортизируемого имущества, приходящегося на это подразделение, а с другой стороны, доля прибыли определяется исходя только из части амортизируемого имущества — основных средств. Что делать в случае обнаружения противоречий в налоговом законодательстве, мы знаем: если налогоплательщик сталкивается с неустранимым противоречием, то он вправе надеяться, что всякое неустранимое сомнение, противоречие и неясность актов законодательства о налогах и сборах будут толковаться в его пользу (п. 7 ст. 3 НК РФ).

Напомню, как мы выяснили выше из письма финансового ведомства, Минфин также отождествляет имущественный показатель со средней (среднегодовой) остаточной стоимостью основных средств, игнорируя иные виды амортизируемого имущества.

Ограничение состава имущественного показателя единственно категорией основных средств, предлагаемое Минфином, основано на косвенных фактах и спорно. Тем не менее далее проблемы, с которыми сталкиваются налоговые практики при расчете долей амортизируемого имущества, мы будем рассматривать, вооружившись установками Минфина. Почему? Ответ прост: в силу сложившихся обстоятельств этот метод получил широкое распространение, он уменьшает объемы обрабатываемых данных, чем упрощает вычисления и привлекателен для лиц, ответственных за расчет налога.

Из вышесказанного напрашивается следующий вывод: если следовать указаниям Минфина России, то нематериальные активы можно не принимать в расчет при формировании имущественного показателя, но такой подход не является единственно верным, соответствующим налоговому законодательству.