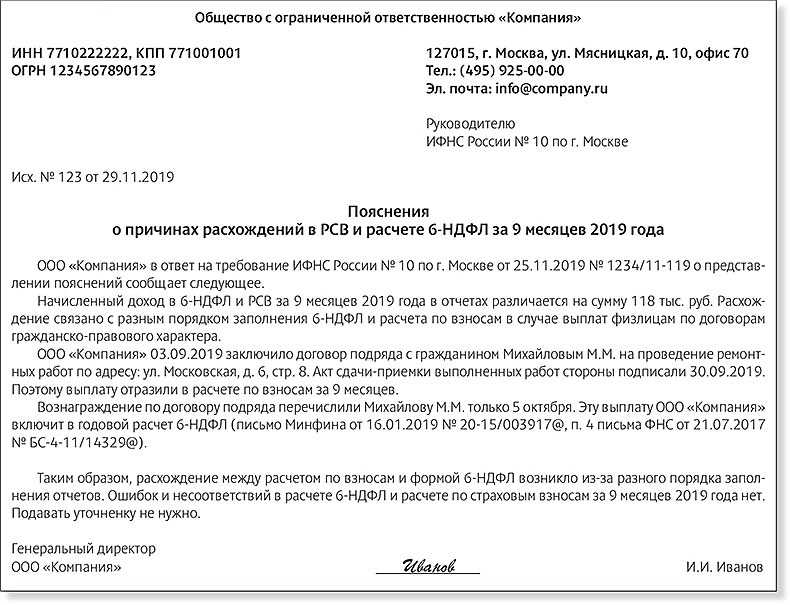

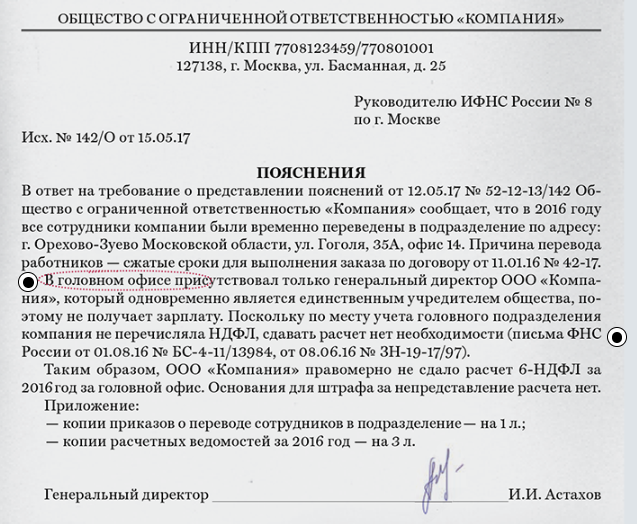

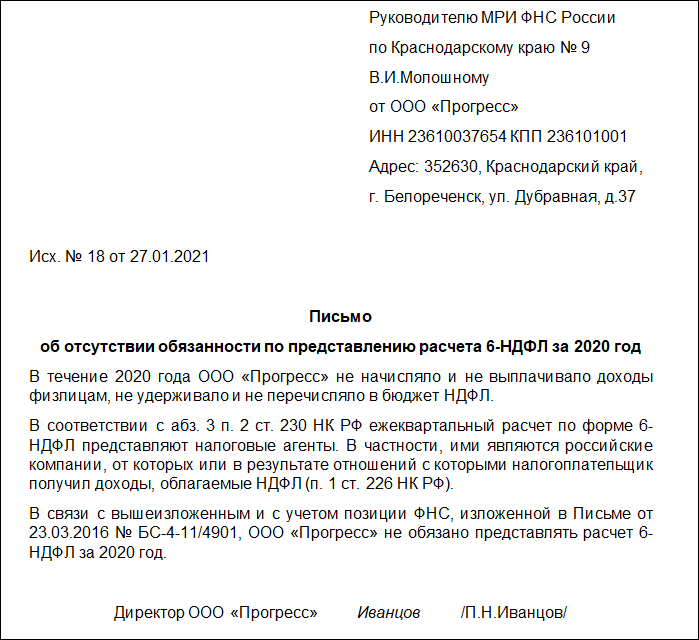

- Сообщение в налоговую

- Дайджест № 8. Три важных письма за прошедшую неделю

- И снова о ЕНВД (ПСН) и УСН по маркированным товарам

- Письмо ФНС России от 16.12.2019 № СД-4-3/

- Ликвидация обособленного подразделения: как представить 2-НДФЛ и 6-НДФЛ

- Письмо ФНС России от 12.12.2019 № БС-4-11/

- Постановление КС РФ от 19.12.2019: вычет по счету-фактуре банкрота возможен

- Куда сдавать 6-НДФЛ по обособленному подразделению, если оно ликвидируется

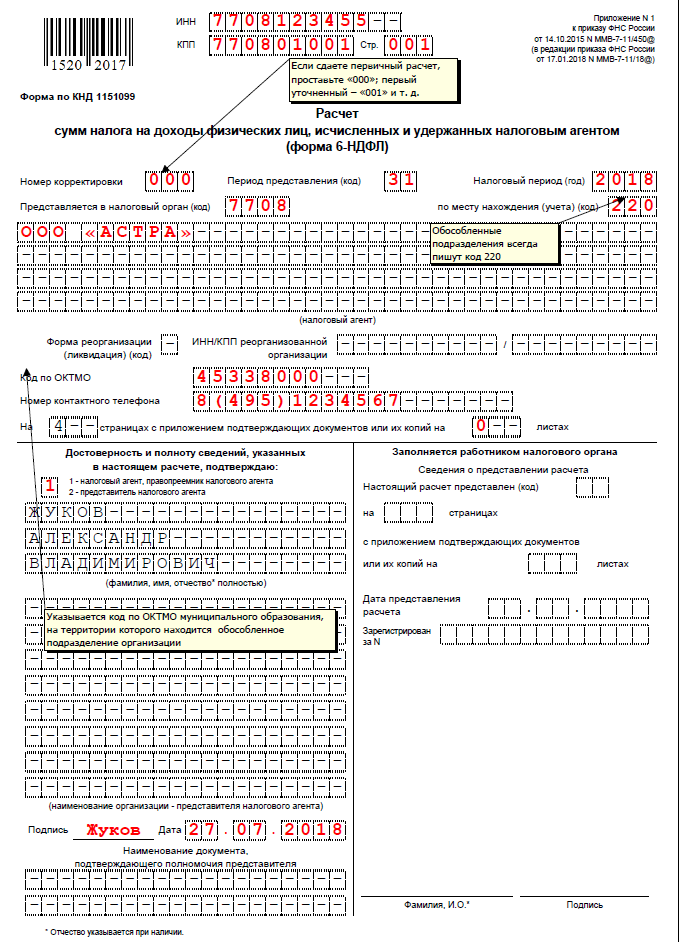

- Корректировка в расчёте по 6-НДФЛ

- 6-НДФЛ: куда сдавать расчет по закрытому обособленному подразделению

- Сдаем 6-НДФЛ по обособленному подразделению

- Как сдать отчетность по НДФЛ по обособленному подразделению

- НДФЛ и страховые взносы «обособки»

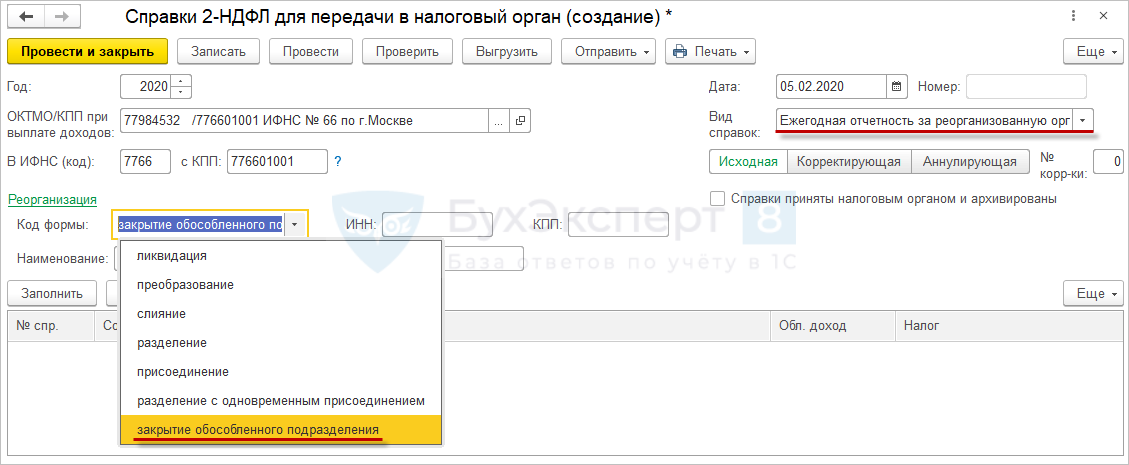

- Справки 2-НДФЛ при закрытии обособленного подразделения

- Сдача до закрытия подразделения

- Сдача после закрытия подразделения

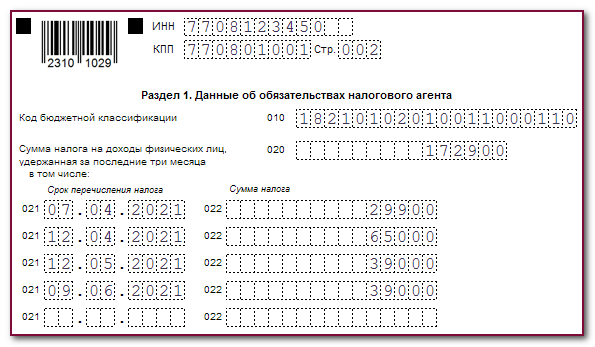

- Новая форма 6-НДФЛ 2020: Что изменилось?

- Как заполнить 2-НДФЛ и 6-НДФЛ по закрытому филиалу — новые разъяснения ФНС

- Похожие публикации

- Закрыли обособленное подразделение – куда сдавать 6-НДФЛ?

- Сверка расчетов до и после

- Куда и когда сдавать

- В какую инспекцию подавать 6-НДФЛ

- Организация с подразделениями в одном муниципальном образовании

- НДФЛ и страховые взносы «обособки»

- Итоги

Сообщение в налоговую

Процедура извещения инспекции о прекращении деятельности зависит от вида подразделения.

Филиал или представительство:

- Проверяем, включены ли сведения в устав. Нет – переходим к пункту 2, да – вносим изменения в учредительные документы, заполняем и сдаем форму Р13001 для обновления ЕГРЮЛ, не забываем оплатить пошлину, если документы сдаются не в электронном виде через личный кабинет с ЭЦП.

Обратите внимание! Когда в отношении налогоплательщика проводится или инициирована выездная налоговая проверка, то до ее окончания ОП не снимается с учета. Когда ликвидируется обычное ОП, достаточно издать приказ и подать сообщение

Срок аналогичный

Заполняем сообщение формы С-09-3-2. Направить его можно через ЛК, почту, ТКС (оператора) или передать лично.

После принятия решение о ликвидации (выпуске приказа) подать сообщение и внести корректировки в реестр нужно в течение 3 дней.

Когда ликвидируется обычное ОП, достаточно издать приказ и подать сообщение. Срок аналогичный.

Рекомендуется до завершения процедуры сдать все отчеты. После ликвидации передача станет невозможной, налоговый орган откажет в принятии документов, основываясь на снятии с учета налогоплательщика.

Дайджест № 8. Три важных письма за прошедшую неделю

Продолжаем разговор о совмещении ЕНВД и УСН при реализации маркированных и немаркированных товаров. Правильно сдаем отчетность по НДФЛ по ликвидированному ОП. Изучаем и применяем на практике новое Постановление КС РФ по вычету НДС, если товар приобрели у банкрота.

И снова о ЕНВД (ПСН) и УСН по маркированным товарам

Письмо ФНС России от 16.12.2019 № СД-4-3/

Проблема: Федеральный закон от 29.09.2019 № 325-ФЗ с 01.01.2019 года не признает розничной торговлю маркированными товарами — лекарственными препаратами, обувью, изделиями из натурального меха. В этой части применять ЕНВД нельзя.

Возникают два вопроса, на которые ни Минфин, ни ФНС не дают однозначного ответа:

- Можно ли совмещать ЕНВД (ПСН) и УСН в одной точке торговли или всему магазину с 1 января надо перейти на УСН или ОСНО (кому как выгоднее)?

- Если маркировка обуви становится обязательной с 1 марта 2020 года, то фактически применять ЕНВД по рознице можно до этой даты? (Письмо Минфина России от 28.11.2019 № 03-11-09/92662 не дает конкретный ответ по этому вопросу).

О чем говорят Минфин и ФНС? Об изменениях с 01.01.2020 года:

- о понятии «розничная торговля»;

- о том, что маркировка предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха осуществляется в соответствии с Постановлением Правительства РФ от 11.08.2016 № 787;

- о том, что в отношении розничной торговли может по-прежнему применяться ЕНВД, за исключением продажи маркированных товаров — одежды из натурального меха и обуви при соблюдении условий, установленных главами 26.3 и 26.5 НК РФ.

Налогоплательщикам придется по всей торговой точке выбрать один режим налогообложения, например УСН. Это вытекает из анализа п. 1 и п. 1 ст. 346.27 НК РФ, т.к. применять ЕНВД можно по месту осуществления деятельности и только там, где организация или ИП стоят на учет в качестве плательщика ЕНВД.

Постановка на учет «упрощенца» осуществляется по месту нахождения организации или месту жительства ИП. Таким образом, совмещать ЕНВД и УСН в такой ситуации можно только в том случае, если торговая деятельность ведется в разных муниципальных районах (городских округах, городах федерального значения).

Вывод: при торговле через один магазин товарами в розницу и маркированными товарами (в частности, обувью и одеждой из меха) надо всю деятельность переводить на УСН с начала 2020 года, т.к. перевод на УСН возможен только с начала года.

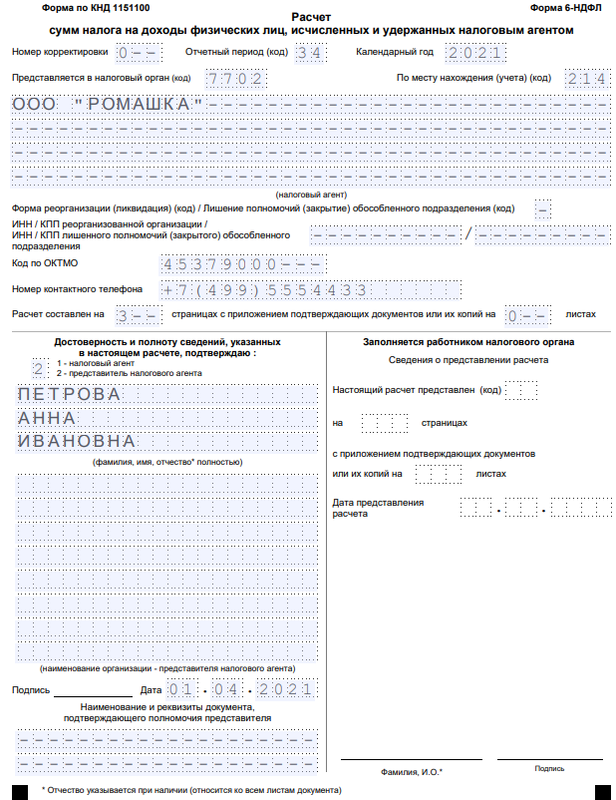

Ликвидация обособленного подразделения: как представить 2-НДФЛ и 6-НДФЛ

Письмо ФНС России от 12.12.2019 № БС-4-11/

Проблема: многие организации в конце года задумываются закрыть (ликвидировать) обособленное подразделение (ОП). Возникает вопрос о порядке сдачи отчетности по НДФЛ — справки 2-НДФЛ и расчета 6-НДФЛ. Действующие формы справки и расчета эту ситуацию не учитывают.

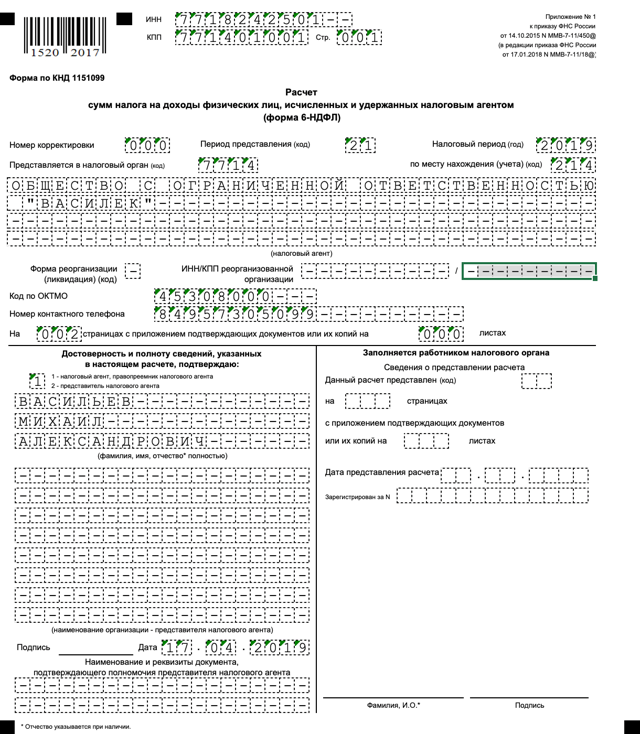

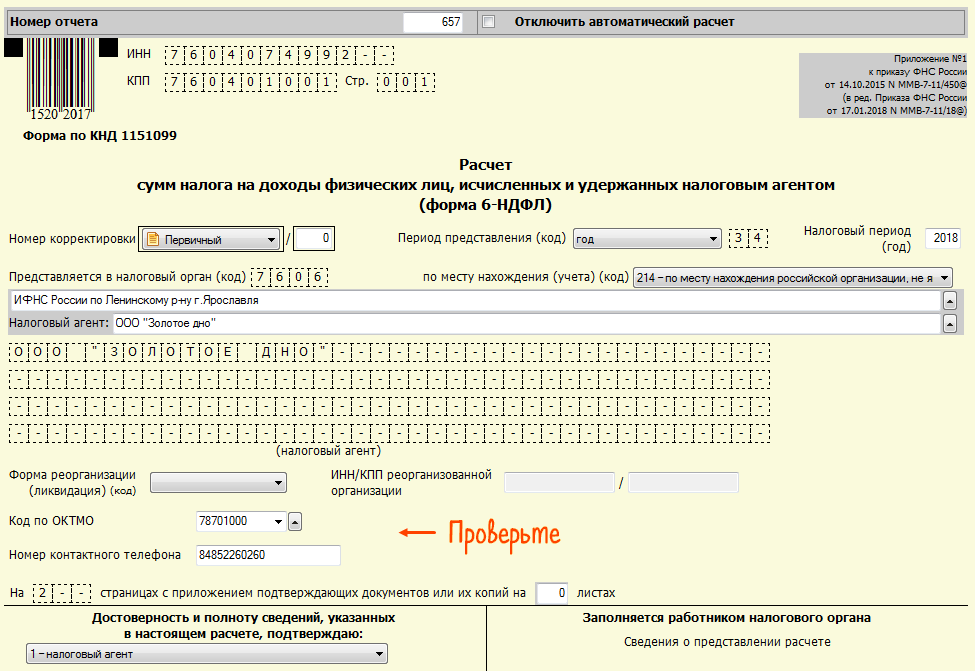

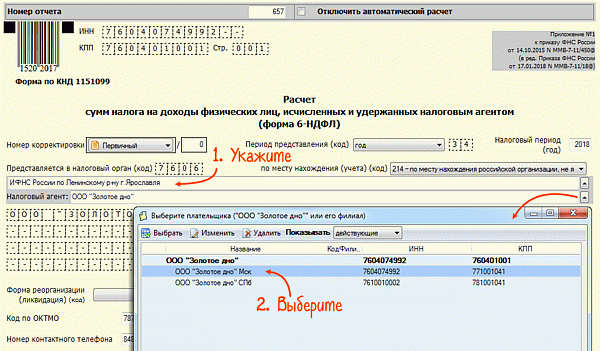

Решение — в письме ФНС: организация — налоговый агент представляет справки по форме 2-НДФЛ и расчеты по форме 6-НДФЛ по закрытому ОП в налоговый орган по месту своего учета.

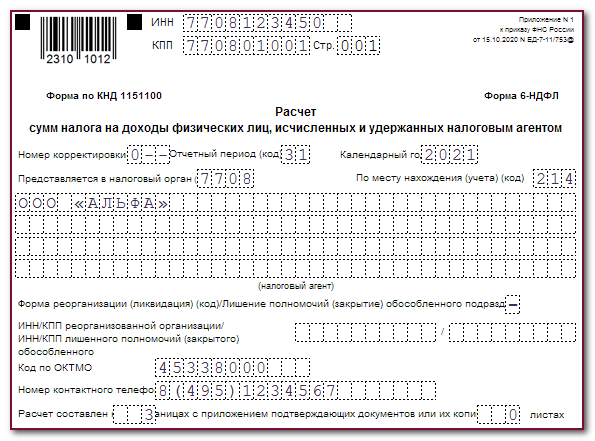

- В справках по форме 2-НДФЛ и расчетах по форме 6-НДФЛ в полях «ИНН» и «КПП» указываются ИНН и КПП организации.

- В поле «Код по ОКТМО» — ОКТМО закрытого обособленного подразделения.

- В поле «Форма реорганизации (ликвидация) (код)» — код «9» «закрытие обособленного подразделения».

- По строке «ИНН/КПП реорганизованной организации» — ИНН и КПП закрытого ОП.

Постановление КС РФ от 19.12.2019: вычет по счету-фактуре банкрота возможен

Проблема: продавец приобрел товар у организации-банкрота. Счет-фактура правильно оформлен. Покупатель принял сумму НДС к вычету. Налоговая не согласилась с вычетом, доначисляла налог на том основании, что речь фактически идет о реализации имущества банкрота. Спор дошел до КС РФ.

Основной вывод КС РФ: пп. 15 п. 2 ст. 146 НК РФ не соответствует Конституции РФ.

Суд рассуждал так. На практике должники-банкроты выделяют НДС в счетах-фактурах. В этом случае налоговая рассматривает покупателя как не имеющего права на вычет, хотя у покупателя есть счет-фактура, которая по общему правилу дает право на такой вычет. Покупатели продукции контрагентов-банкротов оказываются в неясных условиях налогообложения.

Покупатель фактически платит НДС не только при покупке необходимой ему продукции, но и при реализации своей. При этом он не может истребовать НДС как необоснованно выставленный у продавца, а также не может вернуть его из бюджета. Складывается и противоречивая правоприменительная практика.

Комментарий: принимаем позицию КС РФ на вооружение. В аналогичной ситуации доказываем налоговикам свою правоту. Ждем изменений в законодательство.

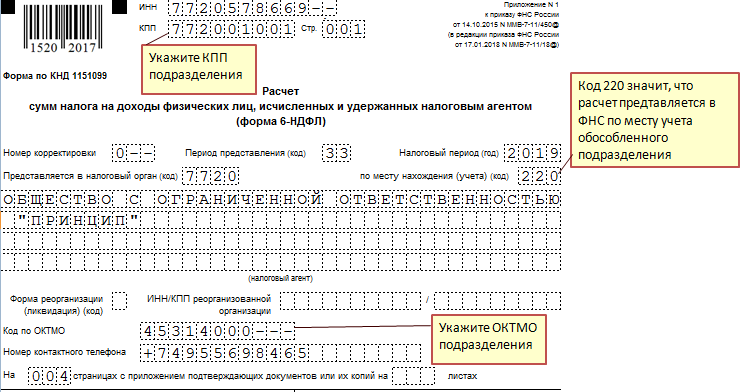

Куда сдавать 6-НДФЛ по обособленному подразделению, если оно ликвидируется

Процедура оформления 6-НДФЛ по ликвидируемому подразделению несколько отличается от обычного заполнения, поскольку необходимо «подбить все итоги». При закрытии ОП в 6-НДФЛ изменяется отчетный период, начинается он с начала года (либо с момента регистрации подразделения, если это произошло в одном календарном году), заканчивается датой снятия с учета. Сдают последний отчет по месту нахождения ликвидируемого ОП.

Если закрывается лишь подразделение, то вопросы перевода персонала решают кадровики, и после ликвидации ОП работников увольняют, либо передислоцируют по другим филиалам или в головную компанию. Впоследствии их выплаты включают в отчетность по тем подразделениям, куда они перешли.

Если ликвидация филиала произошла прежде, чем он успел отчитаться, то сдают 6-НДФЛ по нему в ИФНС головной компании, но если по месту учета закрытого подразделения остались другие ОП, то представить отчет можно и в эту ИФНС. Сделать это необходимо в сроки, установленные для сдачи формы в текущем отчетном периоде. В расчете указывают код ИФНС, а также КПП и ОКТМО закрытого подразделения.

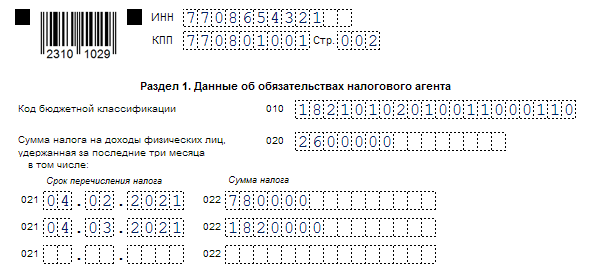

Корректировка в расчёте по 6-НДФЛ

Любой недочёт, ошибка в форме 6-НДФЛ предполагает недостоверность представленных сведений, за что на компанию может быть наложен штраф. Если в отчётность не включены какие-либо данные или расчёты неверны, предприятие обязано направить в ИФНС уточнённый бланк. Его необходимо подать не только при заниженном НДФЛ, но и при завышенном, в отличие от других деклараций.

Корректировка 6-НДФЛ за 2022 год представляет собой такой же документ, что и первичная форма. В строке «Номер корректировки» на титульном листе указывается её порядковое значение: 1, 2 и так далее.

Форму можно подавать целиком, как предыдущий документ, или только по тем плательщикам, в отношении которых имеются недочёты

При выборе второго варианта важно заполнять полные данные по физлицам и в разделе 1, и в разделе 2, а не только неверные поля

Для уточнения ошибочной информации в приложении 1 в отчётность 6-НДФЛ включаются корректирующие или аннулирующие справки только в отношении тех физлиц, информация по которым неверна.

Корректирующий документ предполагает исправление данных в базе ФНС. Заполняются все разделы и поля справки, а не только те, где допущены ошибки. В поле «Номер справки» указывают номер предшествующего документа, а в поле «Номер корректировки» прописывают 01, 02 и так далее.

Аннулирующая справка отменяет начальный вариант — она предоставляется, если предыдущий документ был направлен ошибочно, например не в то отделение ФНС. В ней заполняется только заголовок и раздел 1 — остальные блоки остаются пустыми. Документ допускается оформить только один раз, номер корректировки — 99.

6-НДФЛ: куда сдавать расчет по закрытому обособленному подразделению

Если организация не успела сдать 6-НДФЛ (или 2-НДФЛ) по ликвидированному ОП до того, как оно было снято с учета, представить несданную отчетность нужно в ИФНС по месту регистрации головного офиса.

Или же в случае, когда закрытое ОП состояло на учете в налоговой инспекции, в которой зарегистрированы и другие «обособки» компании, НДФЛ-отчетность можно представить в эту же ИФНС.

При этом в 6-НДФЛ в графе «Представляется в налоговый орган (код)» и в 2-НДФЛ в поле «в ИФНС (код)» нужно указать код инспекции, в которую они фактически сдаются. А в строках «Код по ОКТМО» и «КПП» следует указать реквизиты закрытой «обособки».

Кстати, сдать 6-НДФЛ по ликвидированному ОП нужно не позднее срока, установленного НК для представления расчетов за период, в котором было закрыто подразделение. Т.е. если, например, «обособка» прекратила свое существование в июле 2016 года, то отчитаться по ней нужно не позднее 31 октября.

А вот справки 2-НДФЛ по закрытой «обособке» нужно будет представить не позднее 1 апреля года, следующего за годом, в котором ОП снято с учета.

Обратите внимание, если, сдавая 6-НДФЛ по обособленному подразделению, вы допустили ошибку в реквизите КПП или ОКТМО, вместо одного неверного НДФЛ-отчета нужно будет представить два новых

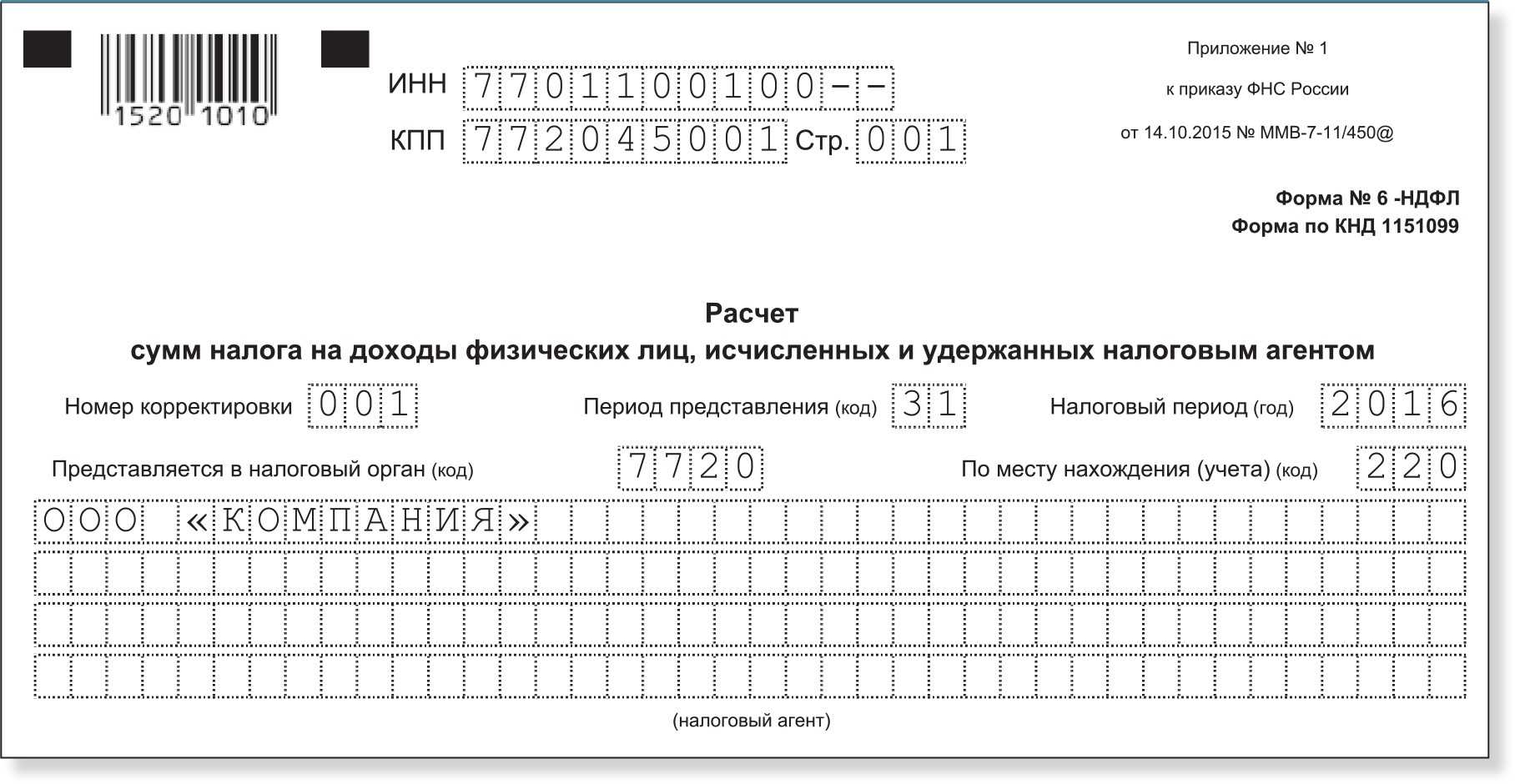

Сдаем 6-НДФЛ по обособленному подразделению

Напомним, что обособленное подразделение организации – это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места (т. е. созданы на срок более 1 месяца). Признается подразделение организации обособленным независимо от того, отражено или нет его создание в учредительных или иных организационно-распорядительных документах организации, а также независимо от полномочий, которыми наделяется такое подразделение (п. 2 ст. 11 НК РФ).

Если у организации есть обособленные подразделения, то по работникам таких обособленных подразделений, а также по физлицам, с которыми обособленное подразделение заключило ГПД, Расчет по форме 6-НДФЛ сдается в налоговую инспекцию по месту учета соответствующих обособленных подразделений. При этом показатели обособленного подразделения в Расчет по организации уже не включаются.

- по строке «КПП» указывается КПП по месту нахождения обособленного подразделения организации;

- по строке «По месту нахождения (учета) (код)» указывается код 220 «По месту нахождения обособленного подразделения российской организации»;

- по строке «Код по ОКТМО» указывается код ОКТМО муниципального образования, на территории которого находится обособленное подразделение организации.

Как сдать отчетность по НДФЛ по обособленному подразделению

По месту учета обособленного подразделения нужно подавать (п. 2 ст. 230 НК РФ):

- справки о доходах физического лица (форма 2-НДФЛ), утвержденные Приказом ФНС России от 30.10.2015 N ММВ-7-11/;

- расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), утвержденный Приказом ФНС России от 14.10.2015 N ММВ-7-11/

То есть состав отчетности такой же, как у головной организации.

Но в этом случае формы заполняются только в отношении (п. 2 ст. 230 НК РФ):

- работников обособленного подразделения;

- физических лиц, которые получили доходы по гражданско-правовым договорам с этим подразделением.

Способ подачи отчетности по обособленному подразделению зависит от того, сколько сотрудников получили доход (п. 2 ст. 230 НК РФ):

- в электронной форме по ТКС, если доходы от организации в целом (то есть включая головную организацию и ее обособленные подразделения) получили 25 человек и более;

- в электронной форме по ТКС или на бумаге, если доходы от организации в целом (то есть включая головную организацию и ее обособленные подразделения) получили менее 25 человек.

Куда, в какие сроки нужно сдать и как заполнить форму 6-НДФЛ по обособленному подразделению

Расчет 6-НДФЛ по обособленному подразделению представьте в налоговый орган, где оно состоит на учете (п. 2 ст. 230 НК РФ).

Сроки на подачу формы 6-НДФЛ такие же, как и по головной организации (п. 2 ст. 230 НК РФ):

- за I квартал, полугодие и девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом;

- за год – не позднее 1 апреля следующего года.

Если такие даты выпадают на выходной или нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

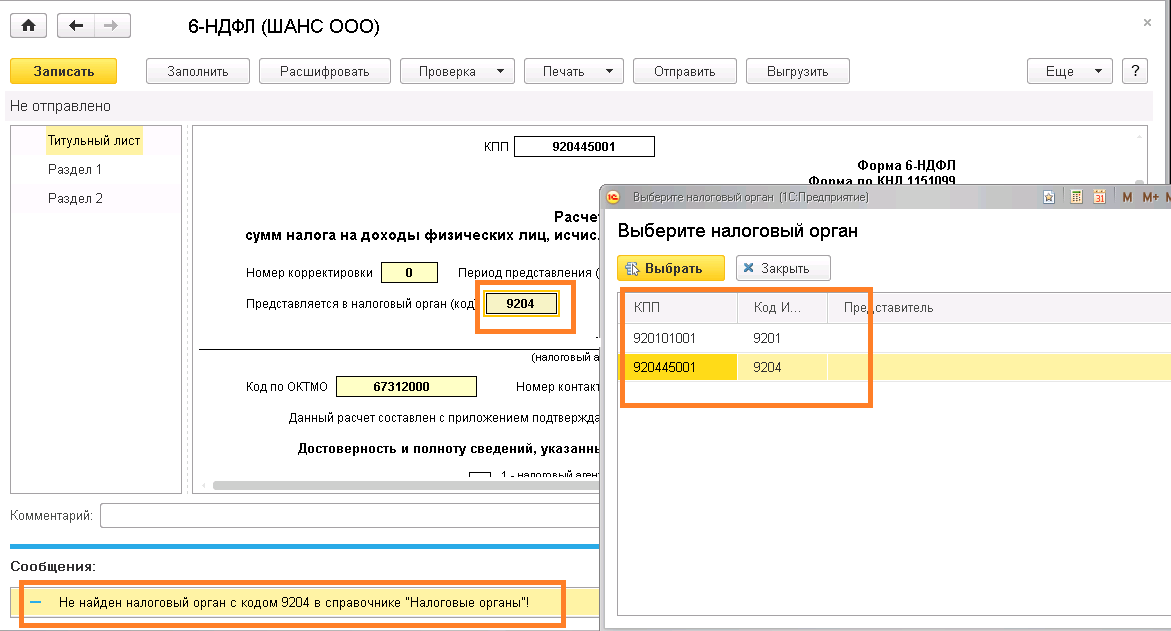

Заполнение формы 6-НДФЛ по обособленному подразделению имеет следующие особенности в титульном листе, независимо от того, кто сдает (п. п. 1.10, 2.2 Порядка заполнения расчета 6-НДФЛ):

- по строке “КПП” всегда указывается КПП, который присвоен организации по месту учета ее обособленного подразделения;

- по строке “Представляется в налоговый орган (код)” – четырехзначный код налогового органа, в котором подразделение состоит на учете;

- по строке “По месту нахождения (учета) (код)” – код 220;

- по строке “(налоговый агент)” – наименование организации;

- по строке “Код по ОКТМО” – код ОКТМО муниципального образования, в котором находится обособленное подразделение.

В остальном форму 6-НДФЛ нужно заполнить в том же порядке, что и расчет по самой организации.

Как заполнить и сдать 2-НДФЛ по обособленному подразделению

Куда сдавать 2-НДФЛ по обособленному подразделению

Сведения по форме 2-НДФЛ по обособленному подразделению представьте в налоговый орган, где это подразделение состоит на учете (п. 5 ст. 226, п. 2 ст. 230 НК РФ).

В какой срок нужно сдать 2-НДФЛ по обособленному подразделению

Срок на подачу формы 2-НДФЛ такой же, как и по головной организации, – не позднее 1 апреля следующего года (п. 2 ст. 230 НК РФ). А если 2-НДФЛ вы представляете из-за невозможности удержать налог – не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ).

Если эти даты выпадают на выходной день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Как заполнить 2-НДФЛ по обособленному подразделению

Заполнение формы 2-НДФЛ по обособленному подразделению имеет следующие особенности независимо от того, кто сдает (гл. II, III Порядка заполнения справки 2-НДФЛ):

- в поле “в ИФНС (код)” отразите четырехзначный код налогового органа, в котором обособленное подразделение состоит на учете;

- в поле “Код по ОКТМО” укажите код ОКТМО муниципального образования, в котором находится подразделение;

- в поле “КПП” укажите КПП организации, присвоенный ей при постановке на учет в связи с открытием подразделения;

- в поле “Налоговый агент” отразите наименование организации.

В остальном форму 2-НДФЛ нужно заполнять в общем порядке.

НДФЛ и страховые взносы «обособки»

Компании, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого подразделения (п. 1 ст. 83 НК РФ).

Если компания встала на учет по месту нахождения каждого своего обособленного подразделения, то перечислять НДФЛ и представлять расчет 6-НДФЛ и справки 2-НДФЛ следует по месту учета каждой такой «обособки». При этом НДФЛ, подлежащий уплате по месту нахождения подразделения, начисляется и удерживается из сумм доходов работников этих обособленных подразделений, оформленных как по трудовым, так и по гражданско-правовым договорам.

Если у организации есть обособленные подразделения, которые начисляют доходы в пользу работников, имеют расчетный счет в банке, то взносы платят как по месту нахождения головной организации, так и по месту нахождения ее подразделений. Выделено подразделение на отдельный баланс или нет – значения не имеет.

Для того, чтобы платить взносы как по месту нахождения головной организации, так и по месту нахождения ее подразделений, нужно сообщить в ИФНС по месту нахождения головной организации о наделении обособленного подразделения, включая филиалы и представительства, полномочиями начислять зарплату. Сделать это нужно в течение одного месяца со дня наделения подразделения этими полномочиями. Также нужно сообщать в ИФНС о лишении обособленного подразделения таких полномочий.

Если же компания не сообщила в налоговый орган о наделении подразделения соответствующими полномочиями, она должна уплачивать взносы и представлять РСВ по своему месту нахождения.

Справки 2-НДФЛ при закрытии обособленного подразделения

Порядок представления справок 2-НДФЛ по работникам закрывающегося обособленного подразделения законодательно не прописан. Посмотрим, какой вариант действий в такой ситуации предлагают налоговики.

Организации, имеющие обособленные подразделения, представляют справки по форме 2-НДФЛ в отношении доходов работников обособленных подразделений в налоговый орган по месту учета обособленных подразделений (п. 2 ст. 230 НК РФ). Срок сдачи справок — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Но обособленное подразделение может быть закрыто до окончания налогового периода. При этом организация снимается с учета в налоговом органе по месту нахождения обособленного подразделения. Следовательно, она не сможет сдать в этот налоговый орган справки 2-НДФЛ по доходам работников обособленного подразделения по окончании налогового периода, как этого требуют положения п. 2 ст. 230 НК РФ.

Возникает вопрос: как организация должна представлять справки по форме 2-НДФЛ при закрытии обособленного подразделения?

Сдача до закрытия подразделения

Налоговым кодексом предусмотрено, что справки по форме 2-НДФЛ в отношении работников обособленного подразделения сдаются в налоговый орган по месту учета этого обособленного подразделения. В соответствии с п. 3 ст. 55 НК РФ, если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации). Данная норма, по мнению налоговиков, применима и при ликвидации (закрытии) обособленного подразделения. В этом случае налоговым периодом будет считаться период от даты начала налогового периода до даты ликвидации (закрытия) обособленного подразделения. Исходя из этого, налоговики пришли к выводу, что до завершения ликвидации (закрытия) обособленного подразделения организация представляет сведения по форме 2-НДФЛ в налоговый орган по месту учета ликвидируемого (закрываемого) обособленного подразделения за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения.

Аналогичные разъяснения содержатся в письме ФНС России от 28.03.2011 № КЕ-4-3/4817. При этом налоговики в нем указали, что повторно представлять справки по форме 2-НДФЛ в отношении работников ликвидированного обособленного подразделения по окончании налогового периода не нужно. Но если после ликвидации обособленного подразделения уволенным сотрудникам производились какие-либо выплаты (например, премия по итогам работы за год), сведения о таких доходах представляются в налоговый орган по месту нахождения организации.

Сдача после закрытия подразделения

А как быть в ситуации, если компания не представила справки по форме 2-НДФЛ в налоговый орган по месту учета обособленного подразделения до его закрытия?

В Налоговом кодексе сказано, что сведения о доходах физических лиц сдаются по окончании налогового периода не позднее 1 апреля следующего года. При этом никаких исключений для сведений о доходах работников закрытых в течение налогового периода обособленных подразделений не сделано. Получается, что установленный п. 2 ст. 230 НК РФ срок применяется и в отношении справок 2-НДФЛ по закрытому обособленному подразделению. А поскольку к этому моменту обособленное подразделение уже снято с учета в налоговом органе по месту своего нахождения, остается единственный вариант — сдать справки в налоговый орган по месту нахождения организации.

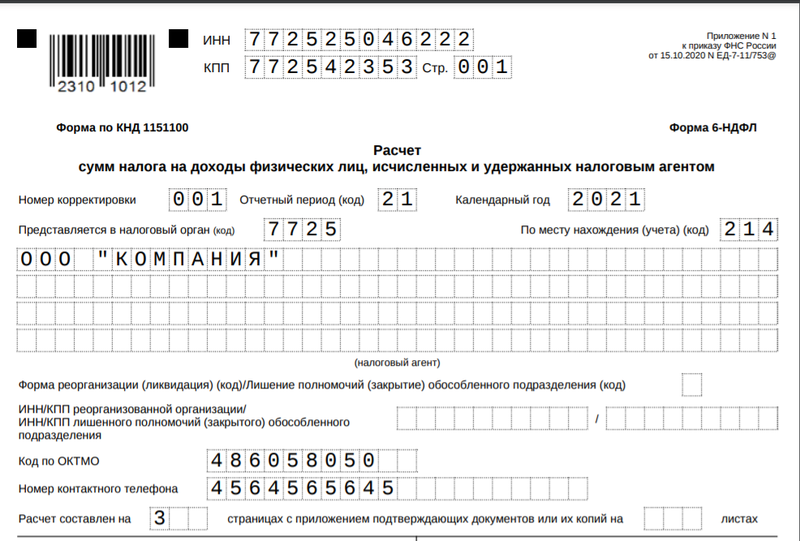

Новая форма 6-НДФЛ 2020: Что изменилось?

Новая форма отчета введена в действие с 26.03.2018 года и применяется в 2020 году.

Изменения:

- Шрих-код, где теперь присутствует значение 1520 2024.

- Изменилась графа в титульном листе, касающихся реорганизации юридического лица, и, в связи с этим, введены новые коды.

- Изменился порядок заполнения формы при реорганизации. И последнее, что появилось в титульном листе бланка, новые коды его представления.

- Ввели новые коды места представления.

- Налоговый орган применил новый формат представления отчета, в котором он передается бесконтактным способом. Корректировки не значительные, но их следует учитывать при сдаче 6-НДФЛ.

Как заполнить 2-НДФЛ и 6-НДФЛ по закрытому филиалу — новые разъяснения ФНС

Порядок представления отчетности по НДФЛ для компаний с обособленными подразделениями в последнее время не менялся. По-прежнему справки 2-НДФЛ и расчет по форме 6-НДФЛ за работников обособленного подразделения следует представлять в налоговый орган по месту учета такого подразделения (п. 2 ст. 230 НК РФ).

При закрытии филиала или другого обособленного подразделения указанная отчетность (в том числе уточненная) представляется в инспекцию по месту учета головной компании. С этим налоговые органы тоже согласны.

Но вот с порядком заполнения отчетности по НДФЛ при закрытии (ликвидации) подразделения не все однозначно ─ на это хотим обратить ваше внимание. С заполнением ИНН, КПП и ОКТМО проблем нет ─ в 2-НДФЛ и 6-НДФЛ следует проставлять ИНН и КПП головной компании и код ОКТМО закрытого обособленного подразделения

Но относительно других полей налоговики свою позицию недавно поменяли

С заполнением ИНН, КПП и ОКТМО проблем нет ─ в 2-НДФЛ и 6-НДФЛ следует проставлять ИНН и КПП головной компании и код ОКТМО закрытого обособленного подразделения. Но относительно других полей налоговики свою позицию недавно поменяли.

- в поле «Форма реорганизации (ликвидация) (код)» ─ проставлять код «9», что означает закрытие обособленного подразделения;

- в поле «ИНН/КПП реорганизованной организации» ─ указывать ИНН и КПП закрытого обособленного подразделения.

Похожие публикации

- Ответы на вопросы по заполнению отчетности по НДФЛ …

- Справочник Контрагенты В данной публикации рассматривается справочник Контрагенты. Это один из самых…

- Счет-фактура, выданный обособленным подразделением Обособленные подразделения (филиалы) налогоплательщиками НДС не являются и своего ИНН…

- Учет НДФЛ в 1С 8.3 ЗУП В данной статье рассмотрим, учет НДФЛ в 1С 8.3 ЗУП,…

Закрыли обособленное подразделение – куда сдавать 6-НДФЛ?

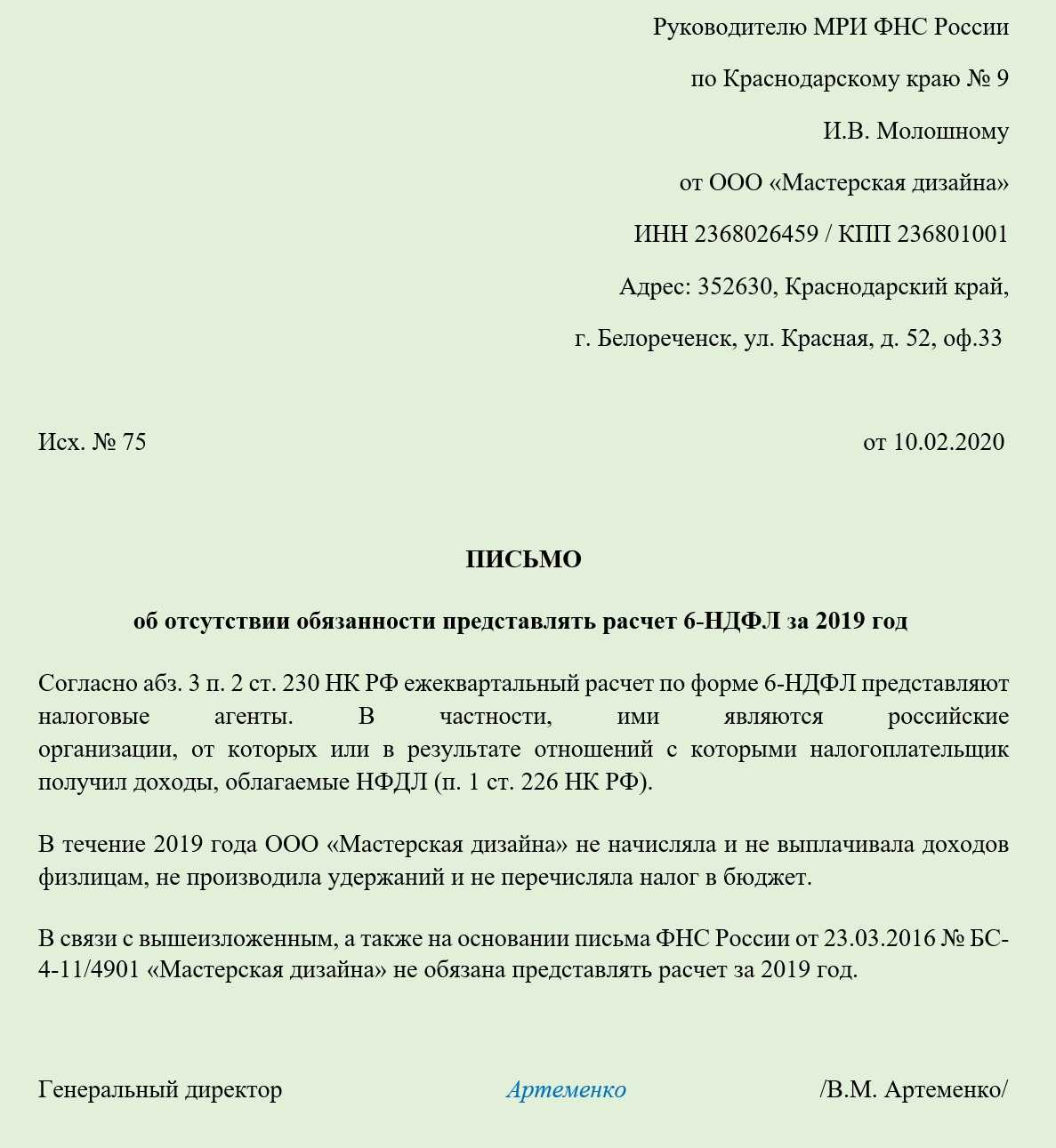

А если обособленное подразделение закрыто, куда сдавать 6-НДФЛ? После снятия обособленного подразделения с учета Расчет сдается в обычные сроки за тот отчетный период, в котором подразделение было закрыто. К примеру, если обособленное подразделение было закрыто 29.08.2018, то последний Расчет 6-НДФЛ по закрытой обособке должен быть сдан за 9 месяцев 2021 года не позднее 31.10.2018. За последующие периоды (в примере – по итогам года) представлять Расчет уже не нужно (Письмо ФНС от 02.03.2016 № БС-4-11/ ).

Образец 6-НДФЛ по закрытому обособленному подразделению приводить не будем – в целом он ничем не отличается от порядка заполнения для организаций без обособок. Конечно, в последний 6-НДФЛ нужно включить только те доходы, налог с которых был удержан до закрытия обособленного подразделения.

Но нужно учесть, что несмотря на то, что код места нахождения в 6-НДФЛ закрытого обособленного подразделения указывается «220», а код ОКТМО — тот, который соответствует обособке, КПП нужно указать головной организации, а не подразделения. Соответственно, и код налоговой инспекции, куда представляется Расчет, также указывается тот, что присвоен головной организации.

Сверка расчетов до и после

Сверку проводить необязательно, но, учитывая запутанный процесс работы, особенности сдачи отчетов, уплаты налогов и взносов, так гораздо легче разобраться с платежами.

Почему я рекомендую дублировать сверку и проводить ее до и после ликвидации? «До» всегда идут какие-то движения, ФНС может не успеть занести в программу представленные отчеты, и в сверке будут неполные данные.

Важно! При перечислении налогов, кроме региональных, по закрытому ОП, нужно оплатить долг в инспекцию «головы», с указанием ОКТМО и КПП недействующего подразделения. С неверными реквизитами средства «зависнут» как невыясненные, придется писать заявление на уточнение

Обмен между инспекциями идет из рук вон плохо. Сведения теряются, передача затягивается, данные отправляются с ошибками. Поэтому, получив требование с недоимкой, имея на руках платежные поручения и уверенность в верности платежей, пишите ответ с приложением подтверждающих документов в ИФНС как можно быстрее.

Если последует повторное требование или в худшем случае блокировка счета – подавайте жалобу начальнику инспекции, при отсутствии реакции – в вышестоящее Управление.

Куда и когда сдавать

В какую инспекцию подавать 6-НДФЛ

Кто и где получает доходы Куда подавать 6-НДФЛ Сотрудники головного отделения получают доходы от головного отделения

В инспекцию по местонахождению головного отделения. Основание: п. 2 ст. 230 НК

Сотрудники обособленных подразделений получают доходы от обособленных подразделений

В инспекцию по местонахождению каждого обособленного подразделения. Расчет составляйте по каждому обособленному подразделению, даже если они состоят на учете в одной и той же инспекции

При этом неважно, кто именно перечисляет деньги – головная организация или обособленное подразделение. Например, головная организация со своего расчетного счета перечисляет зарплату сотрудникам обособленного подразделения

В этом случае зарплата также является доходом от обособленного подразделения. Основание: абз. 4 п. 2 ст. 230 НК, письма ФНС от 25.04.2019 № БС-4-11/8062@, от 01.08.2016 № БС-4-11/13984 (вопрос 7)

Сотрудники обособленных подразделений получают доходы от головной организации. Например, дивиденды

В инспекцию по местонахождению головного отделения. Основание: п. 7 ст. 226, п. 2 ст. 230 НК, письмо Минфина от 22.03.2013 № 03-04-06/8999

Сотрудники одновременно получают доходы и в головном отделении, и в обособленных подразделениях

По доходам за время, отработанное: в головном отделении – в инспекцию по местонахождению головного отделения организации; обособленных подразделениях – в инспекцию по местонахождению каждого обособленного подразделения. Основание: абз. 4 п. 2 ст. 230 НК, письма Минфина от 06.02.2018 № 03-04-06/6908 и ФНС от 14.10.2010 № ШС-37-3/13344

Сотрудники обособленных подразделений получают доходы от обособленных подразделений, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций. Ответственного подразделения нет

В инспекцию по местонахождению каждого обособленного подразделения. Основание: абз. 4 п. 2 ст. 230 НК

Сотрудники обособленных подразделений организаций – крупнейших налогоплательщиков, которые получают доходы от обособленных подразделений

В инспекцию по местонахождению каждого обособленного подразделения. Основание: абз. 4 п. 2 ст. 230 НК, письмо ФНС от 19.12.2016 № БС-4-11/24349

Организация с подразделениями в одном муниципальном образовании

Организации с несколькими обособленными подразделениями в одном муниципальном образовании вправе выбрать ответственное подразделение (абз. 7 п. 2 ст. 230 НК). Ответственное подразделение подает один общий расчет по себе и по всем подразделениям в муниципальном образовании, за которые отчитывается, по своему местонахождению.

Обособленное подразделение меняет адрес

Когда обособленное подразделение меняет адрес, все расчеты сдавайте по новому местонахождению. Представьте 6-НДФЛ в том же порядке, что и при смене адреса головной организации.

НДФЛ и страховые взносы «обособки»

Компании, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого подразделения (п. 1 ст. 83 НК РФ).

Если компания встала на учет по месту нахождения каждого своего обособленного подразделения, то перечислять НДФЛ и представлять расчет 6-НДФЛ и справки 2-НДФЛ следует по месту учета каждой такой «обособки». При этом НДФЛ, подлежащий уплате по месту нахождения подразделения, начисляется и удерживается из сумм доходов работников этих обособленных подразделений, оформленных как по трудовым, так и по гражданско-правовым договорам.

Если у организации есть обособленные подразделения, которые начисляют доходы в пользу работников, имеют расчетный счет в банке, то взносы платят как по месту нахождения головной организации, так и по месту нахождения ее подразделений. Выделено подразделение на отдельный баланс или нет – значения не имеет.

Для того, чтобы платить взносы как по месту нахождения головной организации, так и по месту нахождения ее подразделений, нужно сообщить в ИФНС по месту нахождения головной организации о наделении обособленного подразделения, включая филиалы и представительства, полномочиями начислять зарплату. Сделать это нужно в течение одного месяца со дня наделения подразделения этими полномочиями. Также нужно сообщать в ИФНС о лишении обособленного подразделения таких полномочий.

Если же компания не сообщила в налоговый орган о наделении подразделения соответствующими полномочиями, она должна уплачивать взносы и представлять РСВ по своему месту нахождения.

Итоги

6-НДФЛ по обособленным подразделениям подается в налоговую по месту их регистрации. Такое же правило действует при подаче последнего отчета 6-НДФЛ в случае закрытия подразделения.

У крупнейших налогоплательщиков есть выбор: отчитываться за подразделение по форме 6-НДФЛ в инспекцию по крупнейшим налогоплательщикам или по месту учета подразделения.

С 01.01.2020 есть возможность в отдельных случаях сдавать единый 6-НДФЛ за несколько обособок.

- Налоговый кодекс РФ

- Приказ ФНС России от 15.10.2020 № ЕД-7-11/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.