- Постановка на учет автомобиля в бухгалтерском учете

- Обоснование

- Что важно помнить при продаже недостроенных объектов

- Особенности учета НДС, налоги и штрафы

- Организация бухгалтерского учета при продаже ОС

- Бухгалтерский учет лизинга автомобиля

- Поступление основных средств: порядок бухгалтерского учета

- Учет основных средств на предприятии в 2022 году: что изменилось

- Затраты на покупку автомобиля отражаются

- Переоценка основных средств в бухучете

- Документальное оформление сделки

Постановка на учет автомобиля в бухгалтерском учете

Как вести бухгалтерский и налоговый учет? Водителем будет работать работник нашего предприятия, заправка бензином будет производиться с помощью карточки.

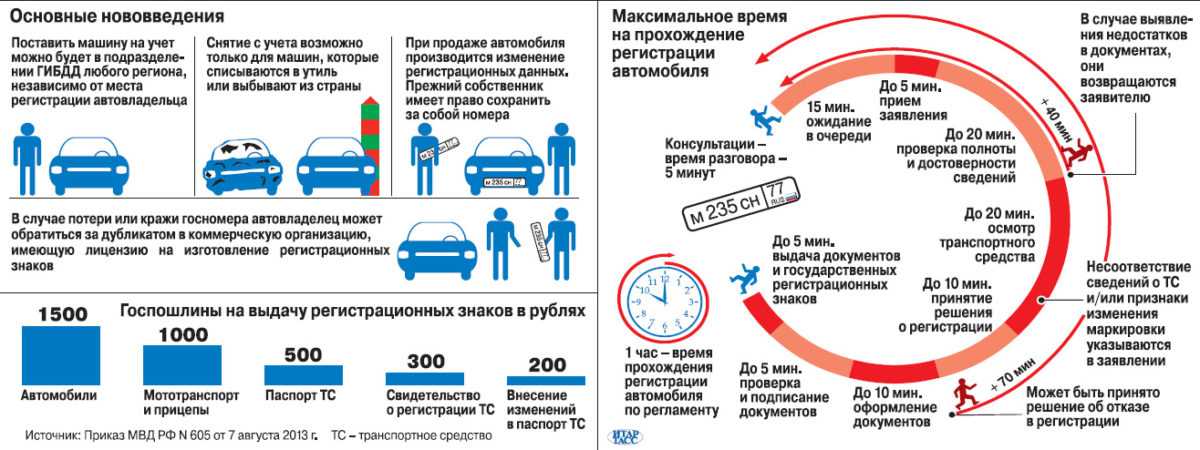

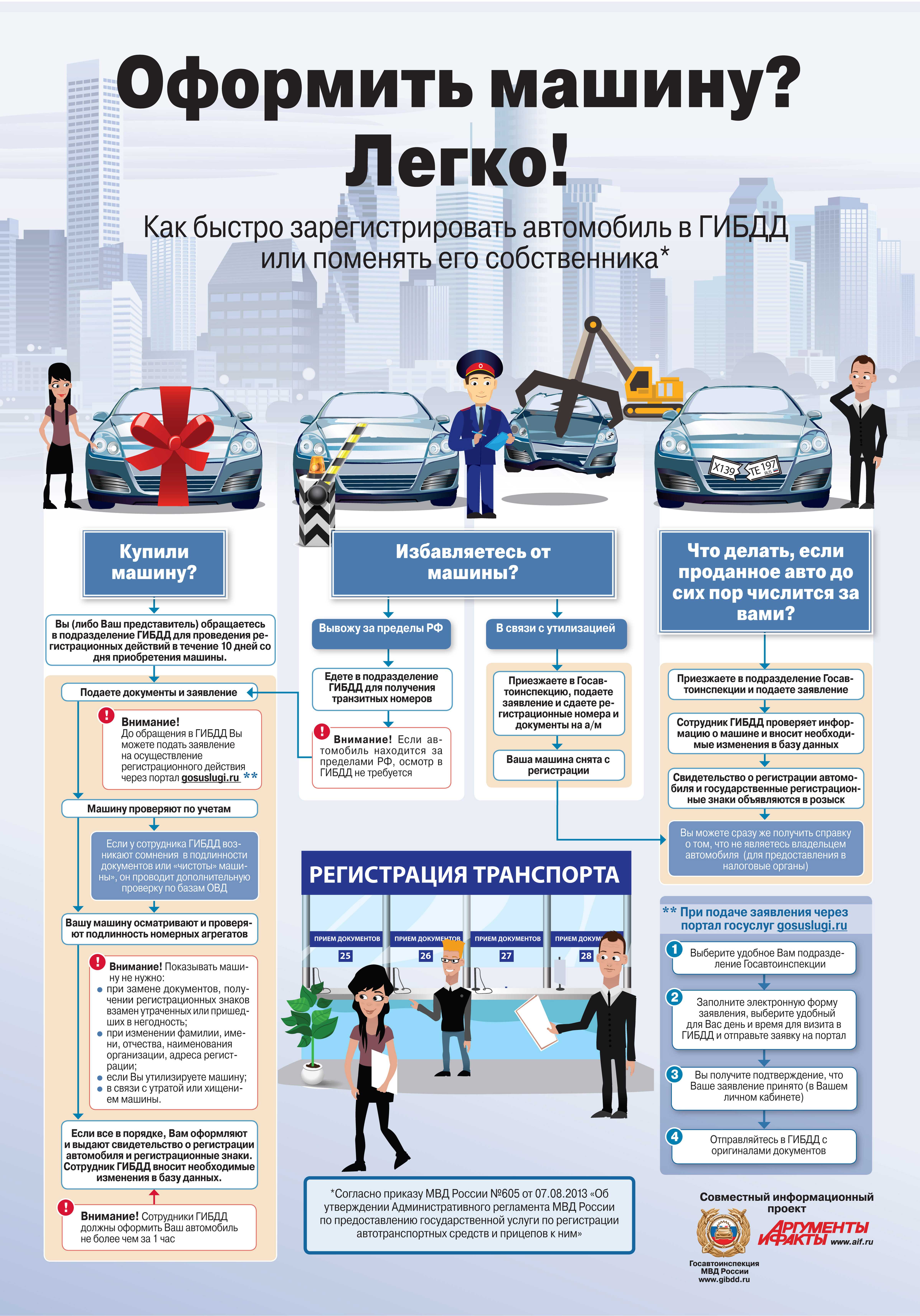

Регистрация автомобиля

Согласно постановлению Правительства РФ от 12.08.1994 г. № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» (в ред. от 12.08.2004 г.) собственники транспортных средств обязаны в установленном порядке зарегистрировать их в Государственной автомобильной инспекции в течение срока действия регистрационного знака «Транзит» или в течение 5 суток после приобретения.

Регистрация транспортных средств, принадлежащих юридическим лицам, производится на основании паспортов соответствующих транспортных средств, справоксчетов, выдаваемых юридическими лицами или индивидуальными предпринимателями, осуществляющими торговлю транспортными средствами, либо заключенных в установленном порядке договоров или иных документов, удостоверяющих право собственности на транспортные средства и подтверждающих возможность допуска их к эксплуатации на территории Российской Федерации.

При этом регистрация, в том числе временная, и изменение регистрационных данных транспортных средств не осуществляются без представления их собственниками или иными владельцами страхового полиса обязательного страхования гражданской ответственности владельца транспортного средства в случаях, когда обязанность по страхованию своей гражданской ответственности установлена федеральным законом.

Федеральным законом РФ от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» установлено, что при возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через пять дней после возникновения права владения им.

То есть сначала Вы должны застраховать приобретенный автомобиль, а затем зарегистрировать его в Госавтоинспекции.

Бухгалтерский учет

Приобретенный организацией автомобиль в целях бухгалтерского учета признается основным средством.

Согласно ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина РФ от 30.03.2001 г. № 26н, основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются, в частности:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением объекта основных средств.

При этом не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Единицей бухгалтерского учета основных средств является инвентарный объект.

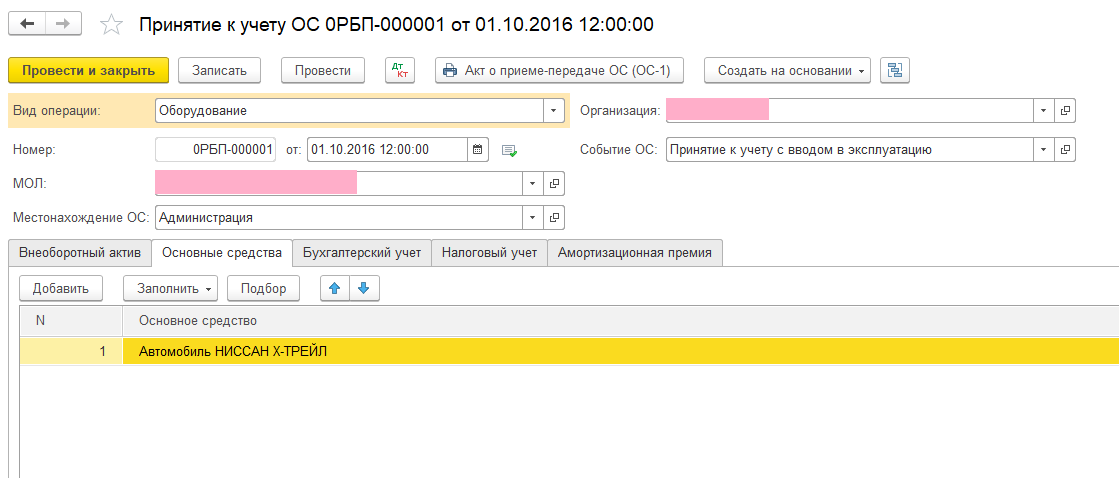

Принятие к бухгалтерскому учету приобретенного автомобиля и ввод его в эксплуатацию оформляется актом о приеме-передаче объекта основных средств по унифицированной форме № ОС-1, утвержденной постановлением Госкомстата РФ от 21.01.2003 г. № 7. В случаях приобретения автомобиля через сеть розничной торговли раздел 1 акта не заполняется.

Данные приема объекта в состав основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (форма № ОС-6).

Регистрация автомобиля на ООО влечет за собой необходимость заключения официального договора с покупателем. Нужно будет отразить и расходы в учете предприятия.

Обоснование

Расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств, а также на поддержание их в исправном (актуальном) состоянии согласно подпункту 2 пункта 1 статьи 253 НК РФ в целях налогообложения прибыли организаций включаются в состав расходов, связанных с производством и реализацией.

В свою очередь расходы, связанные с производством и реализацией, подразделяются на материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы (пункт 2 статьи 253 НК РФ).

Порядок учета расходов на ремонт основных средств определен статьей 260 НК РФ, согласно пункту 1 которой расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы. Признаются расходы на ремонт в целях налогообложения в размере фактических затрат в том отчетном (налоговом) периоде, в котором они были осуществлены.

В аналитическом учете налогоплательщик согласно пункту 1 статьи 324 НК РФ формирует сумму расходов на ремонт основных средств с учетом группировки всех произведенных расходов, включая:

- стоимость запасных частей и расходных материалов, используемых для ремонта;

- расходы на оплату труда работников, осуществляющих ремонт;

- прочие расходы, связанные с осуществлением ремонта силами организации;

- затраты на оплату работ, выполненных сторонними организациями.

Амортизируемым имуществом в целях исчисления налога на прибыль признается, в частности, имущество, находящееся у налогоплательщика на праве собственности и используемое им для извлечения дохода (пункт 1 статьи 256 НК РФ).

Под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб. (статья 257 НК РФ).

Запасные части, используемые при ремонте основного средства (амортизируемого имущества), не обладают совокупностью указанных выше признаков, о чем сказано в Письме УФНС по городу Москве от 21.06.2010 N 16-15/064586@.

Затраты на приобретение материалов, используемых на содержание и эксплуатацию основных средств, на основании подпункта 2 пункта 1 статьи 254 НК РФ относятся к материальным расходам.

Кроме того, пунктом 5 статьи 272 НК РФ определено, что расходы на ремонт основных средств признаются в качестве расходов в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты с учетом особенностей, предусмотренных статьей 260 НК РФ.

Что важно помнить при продаже недостроенных объектов

Чаще всего компании продают целостные основные средства. Но бывает и такое, что реализации подлежат недостроенные объекты. К примеру, организация начала строительство здания для собственных нужд и в процессе стройки решила его продать.

Проводки отличаются от проводок по обычной продаже. При продаже недостроенного объекта будет использоваться счет 08, а проводки по амортизации будут отсутствовать. На этапе строительства у объекта отсутствует первоначальная стоимость — он считается капвложением. Если принимается решение о его продаже, он признается в учете как долгосрочный актив к продаже (ДАП) по п. 10.1 ПБУ 16/02.

По ФСБУ 26/2020 допустим свернутый порядок отражения выбытия капвложений. Если поступления от выбытия капвложений будут больше суммы их балансовой стоимостью и затрат на выбытие, то у организации появится прочий доход. Если нет — прочий расход.

Особенности учета НДС, налоги и штрафы

Любая организация, приобретающая автомобиль, заинтересована в том, чтобы в документах был выделен НДС. В противном случае принять его к вычету нельзя. Зато начислять его впоследствии во время продажи транспортного средства придется, что является существенным недостатком.

С этой точки зрения заключать договор выгоднее с другими компаниями. Они могут выделить НДС, в отличие от обычного гражданина.

Приятным бонусом является то, что амортизация по транспортным средствам учитывается на балансе. Соответствующие суммы можно списать на расходы, а значит, снизить конечный размер налога на прибыль.

При записи автомобиля на ООО придется платить налог на имущество, который можно будет учесть в финансовом результате. А вот штрафы за нарушение ПДД окажутся у организаций выше, чем у физических лиц. Но, как правило, при остановке гаишниками они выписываются на водителя, а при регистрации нарушения камерами – на ООО.

Организация бухгалтерского учета при продаже ОС

Из компании основные средства могут выбывать разными способами. Один из наиболее распространенных — продажа.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки. Помимо стандартных документов при реализации (УПД, накладная, счет-фактура), следует подписать акт ОС или ОС-1

Помимо стандартных документов при реализации (УПД, накладная, счет-фактура), следует подписать акт ОС или ОС-1.

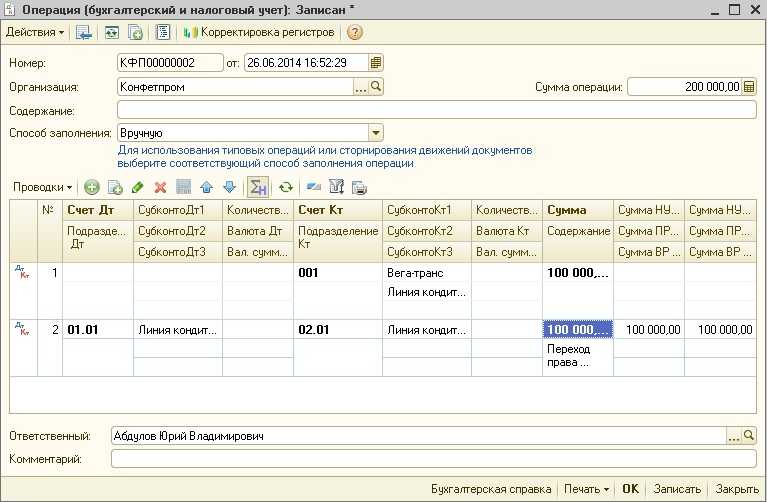

Пример. ООО «Метр» решило продать автомобиль «Рено», приобретенный в 2021 году. За 15 месяцев использования «Рено» была начислена амортизация в размере 131 450 рублей. Первоначальная стоимость «Рено» составляет 526 000 рублей, балансовая — 394 550 рублей (526 000 — 131 450). Стоимость реализации составляет 490 000 рублей.

Бухгалтер ООО «Метр» сделал проводки:

Дебет 62 Кредит 91-1 — 490 000 — показана выручка от продажи «Рено»;

Дебет 91 Кредит 68 — 81 666,67 — начислен НДС с выручки от продажи «Рено» (490 000 х 20/120);

Дебет 01 субсчет «Выбытие» Кредит 01 — 526 000 — списана первоначальная стоимость «Рено»;

Дебет 02 Кредит 01 субсчет «Выбытие» — 131 450 — списана амортизация, начисленная по «Рено» за период эксплуатации в ООО «Метр»;

Дебет 91-2 Кредит 01 субсчет «Выбытие» — 394 550 списана балансовая стоимость «Рено».

Бухгалтерский учет лизинга автомобиля

При начислении за отчетный период лизинговых платежей, причитающихся лизингодателю, отражается запись по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета издержек производства (обращения).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то начисление причитающихся лизингодателю лизинговых платежей отражается внутренней записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам».

Хозяйственные операции по учету лизинга автомобиля выглядят следующим образом:

| Хозяйственные операции | Дт | Кт | Сумма, руб. |

| Перечисление аванса в соответствии с условиями договора лизинга | 60.02 | 51 | 696200 |

| Сформирована первоначальная стоимость автомобиля по договору лизинга на основании оправдательного документа | 08.04 | 76.05 | 1488000 |

| Отражен ввод объекта основных средств в эксплуатацию | 01.01 | 08.04 | 1488000 |

| Лизинговый платеж согласно графику | 76.05 | 60.01 | 74500 |

| НДС по лизинговому платежу | 19.3 | 60.01 | 13410 |

| Зачтен аванс согласно графику | 60.01 | 60.02 | 31860 |

| Подлежит перечислению за этот месяц согласно графику | 60.01 | 51 | 56050 |

| Амортизация лизингового имущества | 26 | 02 | 40216,22 |

| Формирование отложенного налогового обязательства | 68.04 | 77 | 6856,76 |

| Вычет НДС по лизинговому платежу за этот месяц | 68.02 | 19.3 | 13410 |

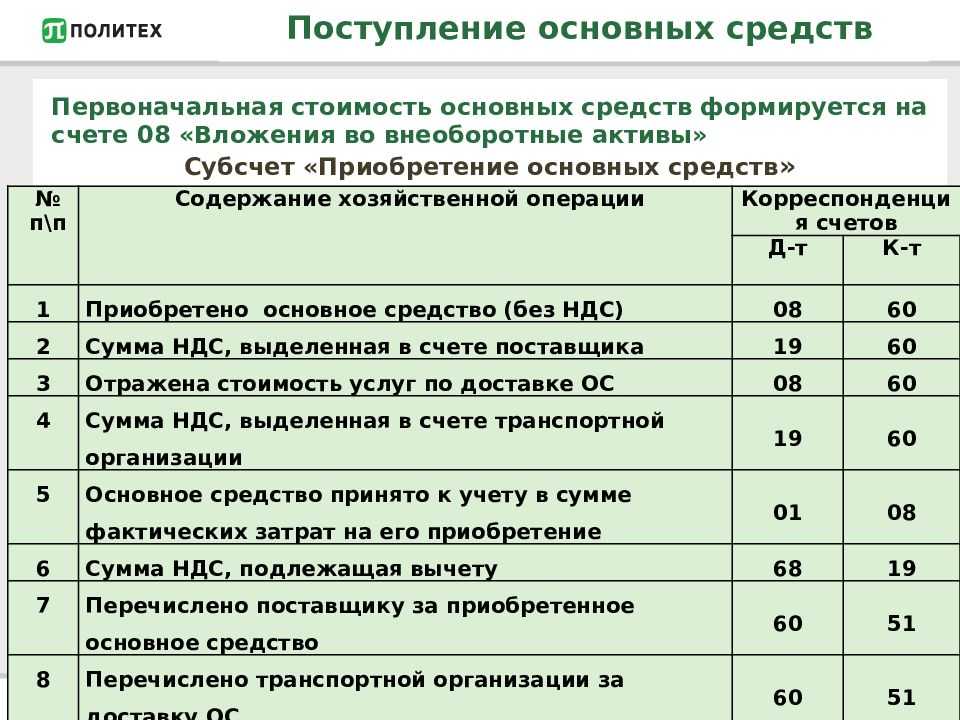

Поступление основных средств: порядок бухгалтерского учета

На учет объекты ставятся по первоначальной стоимости

Важно помнить, что первоначальная стоимость — это не только стоимость самого объекта, указанная в чеке или накладной, это еще и ряд дополнительных затрат

В первоначальную стоимость включают капитальные вложения (п. 12 ФСБУ 6/2020, п. 9 ФСБУ 26/2020):

- стоимость объекта;

- затраты на доставку, транспортировку;

- затраты на монтаж, установку;

- проценты по займам, если ОС относится к инвестиционным активам;

- оценочные обязательства по демонтажу, утилизации ОС и восстановлению окружающей среды;

- затраты на пусконаладочные работы за вычетом расчетной стоимости произведенной продукции;

- таможенные пошлины (в случае ввоза объекта из-за границы);

- госпошлину (например, пошлину при регистрации автомобиля);

- зарплату и взносы, если объект основных средств был построен силами работников, и т.д.

Все затраты включаются в первоначальную стоимость за вычетом НДС, подлежащего вычету.

В бухгалтерском учете все затраты следует накапливать на счете 08. Только при завершении всех капитальных вложений собранные затраты в полном объеме переносятся на дебет счета 01 «Основные средства» или 03 «Доходные вложения в материальные ценности». Это значит, что все затраты на приобретение (создание) объекта основных средств уже понесены и он готов к эксплуатации.

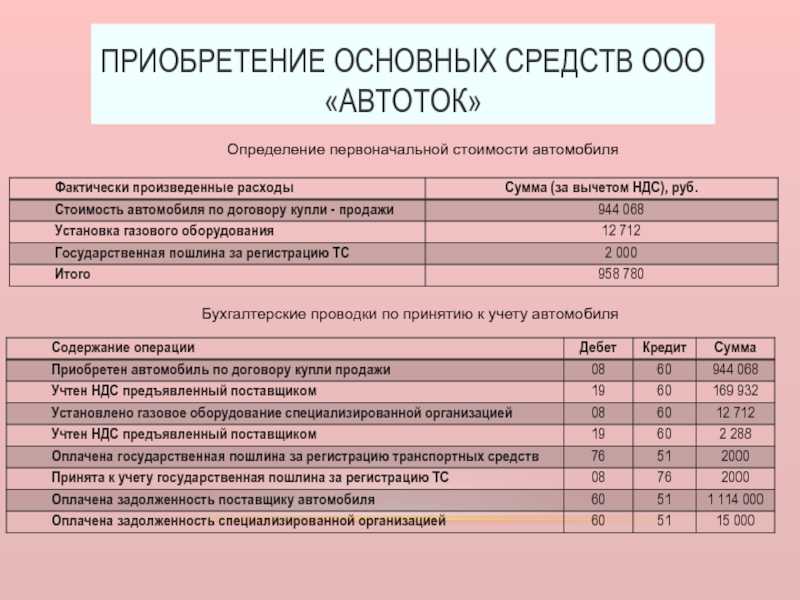

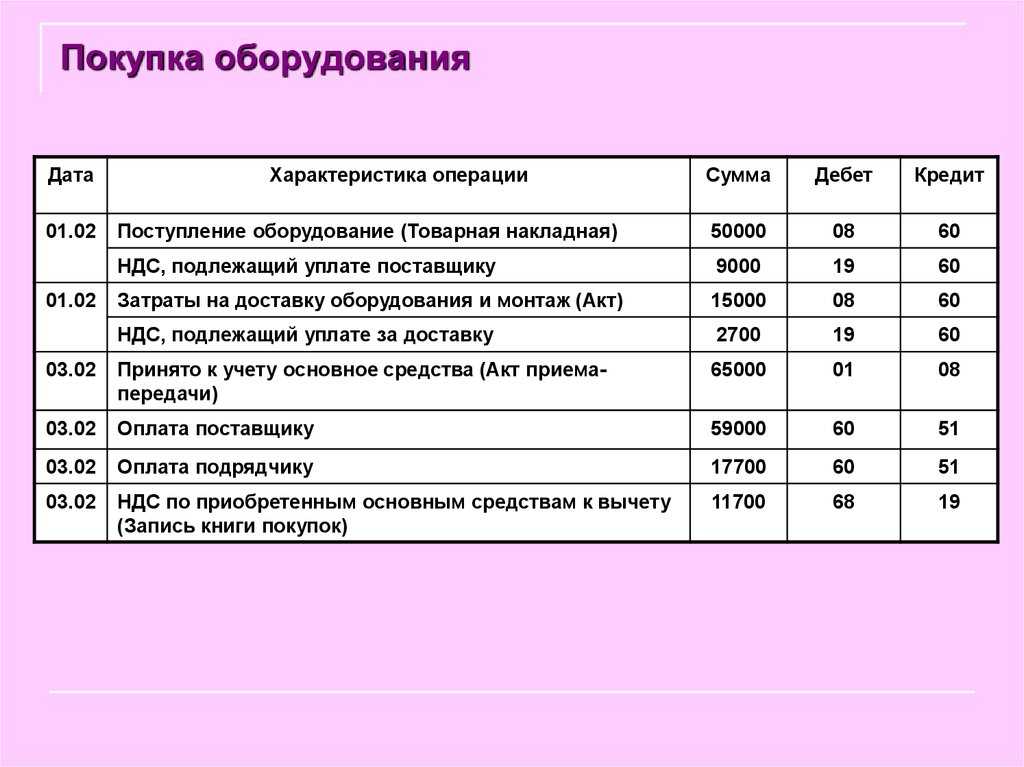

Пример. ООО «Метр» приобрело автомобиль «Рено» в автосалоне за 526 000 рублей, в том числе НДС 87 666,67 рубля. Регистрация в ГИБДД обошлась ООО «Метр» в 2 850 рублей.

Бухгалтер Оськина Р. Л. отразила все операции так:

Дебет 08 Кредит 60 — 438 333,33 —отражена стоимость «Рено»;

Дебет 19 Кредит 60 — 87 666,67 — выделен НДС;

Дебет 68 Кредит 19 — 87 666,67 — НДС принят к вычету;

Дебет 08 Кредит 68 — 2 850 — отражена пошлина, уплаченная за регистрацию «Рено»;

Дебет 01 Кредит 08 — 441 183,33 (438 333,33 + 2 850) — автомобиль «Рено» введен в эксплуатацию.

Учет основных средств на предприятии в 2022 году: что изменилось

В 2022 году в коммерческих фирмах учет основных средств ведется по новым правилам, установленным ФСБУ 6/2020 «Основные средства». Он привнес множество изменений, рассмотрим основные из них.

Лимит стоимости. Принципиальное различие бухгалтерского и налогового учета — стоимость основных средств. Раньше к бухгалтерскому учету не применялись основные средства дешевле 40 000 рублей, теперь же организация может установить в учетной политике любую сумму с учетом существенности информации. Например, можно установить лимит 100 000 рублей, как для налога на прибыль, чтобы сблизить два вида учета.

Характерные особенности бухгалтерского и налогового учета основных средств смотрите здесь.

Амортизация основных средств рассчитывается из стоимости ОС, уменьшенной на его ликвидационную стоимость. Стоимость ликвидации равна предполагаемой стоимости объекта на момент истечения срока полезного использования с учетом затрат на его выбытие.

Переоценку основных средств можно отражать иначе: списывать всю амортизацию на дебет счета 02, а затем приводить счет 01 к рыночной стоимости. Старый вариант по-прежнему доступен как альтернатива.

Проверка на обесценение должна проводиться хотя бы раз в год — по состоянию на 31 декабря. При наличии признаков обесценения следует уменьшать балансовую стоимость ОС до рыночной с учетом затрат на выбытие. Потери от обесценения списываются в прочие расходы.

Инвестиционная недвижимость — это объекты недвижимости, приобретенные для сдачи в аренду или получения прибыли на росте ее цены. Такая недвижимость может учитываться по рыночной стоимости и не амортизироваться. Счет для учета дооценки и уценки — 91 «Прочие доходы и расходы».

Учет основных средств в бюджетных учреждениях регулируется федеральным стандартом (Приказ Минфина РФ от 31.12.2016 № 257Н). В частности, данный стандарт расширил перечень способов начисления амортизации. Также бухгалтеры госучреждений должны заполнять отчетность по ОС с учетом утвержденного федерального стандарта.

Отчетность в налоговую в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Затраты на покупку автомобиля отражаются

по дебету счёта 08 «Вложения во внеоборотные активы», а затем (в момент принятия объекта к бухгалтерскому учету) списываются на счёт 01 «Основные средства»:

Дебет , субсчет «Приобретение объектов основных средств» Кредит

— отражена первоначальная стоимость приобретенного автомобиля;

Дебет Кредит , субсчет «Приобретение объектов основных средств»

— автомобиль введен в эксплуатацию.

При этом правилами бухгалтерского учета момент принятия автомобиля к учету в качестве основного средства не ставится в зависимость от факта регистрации транспортных средств в ГИБДД, поскольку такая регистрация не подтверждает готовность автомобиля к эксплуатации. Исходя из положений ст. 130 ГК РФ, автотранспортное средство является движимой вещью. В соответствии с п. 2 ст. 164 ГК РФ государственной регистрации сделок с движимым имуществом не требуется, кроме предусмотренных законом случаев. Необходимость регистрировать сделки с транспортными средствами, а также право собственности на транспортные средства законодательством не установлена. А постановление Правительства РФ от 12.08.1994 N 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» регулирует только порядок регистрации самого автотранспортного средства в госорганах.

Стоимость объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Начисление амортизации по объектам ОС, бывшим в употреблении, производится в общеустановленном порядке начиная с первого числа месяца, следующего за месяцем принятия их к бухгалтерскому учету (п. 21 ПБУ 6/01).

Годовая сумма амортизационных отчислений определяется в соответствии с п. 19 ПБУ 6/01 с учетом срока полезного использования объекта ОС.

Срок полезного использования автомобиля (как нового, так и бывшего в употреблении) определяется организацией самостоятельно исходя из (п. 20 ПБУ 6/01, п. 59 Методических указаний):

-

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

-

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

-

нормативно-правовых и других ограничений использования этого объекта (например срок аренды).

Порядок определения срока полезного использования при принятии основных средств к учету должен быть отражен в учетной политике организации для целей бухгалтерского учета.

Заметим, что с 01.01.2017 в Классификацию основных средств, включаемых в амортизационные группы, утвержденную постановлением Правительства РФ от 01.01.2002 N 1, были внесены изменения. В частности, исключено положение о возможности ее использования для целей бухгалтерского учета (п. 1 Изменений, утвержденных постановлением Правительства РФ от 07.07.2016 N 640)).

Таким образом, организация вправе для целей бухгалтерского учета самостоятельно определять срок полезного использования для бывшего в употреблении основного средства, руководствуясь п. 20 ПБУ 6/01 (письмо Минфина России от 27.03.2006 N 03-06-01-04/77).

Соответственно, начиная с месяца, следующего за месяцем принятия автомобиля к бухгалтерскому учету, и до полного погашения его стоимости либо списания его с бухгалтерского учета начисляется амортизация:

Дебет , (44) Кредит

— начислена амортизация за соответствующий месяц.

Суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг, имущественных прав), подлежат вычету при одновременном выполнении следующих условий:

-

приобретенные товары (работы, услуги, имущественные права) предназначены для осуществления операций, облагаемых НДС, или для перепродажи (п. 2 ст. 171 НК РФ);

-

товары (работы, услуги, имущественные права) приняты к учету на основании соответствующих первичных документов (п. 1 ст. 172 НК РФ);

-

имеются надлежащим образом оформленные счета-фактуры продавца (п. 1 ст. 172, п. 2 ст. 169 НК РФ).

Каких-либо особенностей для принятия к вычету сумм НДС при приобретении имущества, бывшего в употреблении, нормами НК РФ не предусмотрено.

Соответственно, право на вычет НДС по автомобилю, приобретенному для производственной деятельности, возникает у организации в том налоговом периоде, в котором автомобиль принят к бухгалтерскому учету на основании соответствующих первичных документов, при наличии счета-фактуры продавца (письмо Минфина России от 01.10.2009 N 03-07-11/244).

Переоценка основных средств в бухучете

Из-за инфляции некоторые основные средства со временем могут обесцениться, то есть их стоимость в учете будет далека от рыночной стоимости схожих основных средств. Чтобы свести к минимуму возникающую разницу, компании вправе проводить переоценку основных средств (п. 17 ФСБУ 6/2020). Есть два способа это сделать:

- Пересчитать первоначальную стоимость и сумму накопленной амортизации так, чтобы балансовая стоимость ОС после переоценки была равна справедливой стоимости.

- Уменьшить первоначальную стоимость ОС на амортизацию, а затем пересчитать балансовую стоимость так, чтобы она соответствовала справедливой.

В первом случае в учете надо сделать отдельные записи — и для первоначальной стоимости, и для амортизации. Во втором случае делают одну корректирующую запись.

Результаты переоценки отражают в учете на 31 декабря. Стоимость основного средства может не только уменьшиться, но и в некоторых случаях, наоборот, вырасти.

Документальное оформление сделки

Организации постоянно совершают сделки по закупке товаров, материалов. Чуть реже они сталкиваются с необходимостью закупки основных средств. Одной из разновидностей являются транспортные средства.

Зачастую ООО совершают сделки внутри предприятия, покупая машины у учредителей, руководителей или простых сотрудников фирмы. Но иногда все происходит по иному сценарию. Например, объявление о продаже может быть найдено в обычной газете. В этом случае продавцами становятся:

- граждане;

- иные организации.

Если продавец не имеет никакого отношения к бизнесу (не является ИП), то заключать договор купли-продажи необязательно. Достаточно будет закупочного акта. Но в нем обязательно нужно прописывать условия сделки и стоимость автомобиля, реквизиты покупателя и продавца. Таким образом, при покупке машины у физического лица бумажная волокита будет минимальной.

А вот покупку у другой организации нужно будет оформлять в форме договора купли-продажи. Дополнительно понадобится заполнить акт приемки-передачи.

Учесть на балансе можно будет только ту сумму, которая прописана в договоре или закупочном акте.

Дополнительно придется задокументировать факт передачи средств. Тут возможно несколько вариантов:

- если деньги выдаются из кассы, то составляется кассовый ордер;

- при безналичной оплате потребуется платежное поручение и выписка из банка покупателя.

Расплачиваться с физическими лицами и другими компаниями можно без ограничения по суммам. А если продавец является ИП, то отдать ему на руки больше 100000 рублей за раз нельзя.