- Как учитывать приобретенные sim-карты для сотовых телефонов, если договор на услуги связи еще не заключен?

- Облагается ли компенсация налогом и страховыми взносами

- Будет ли облагаться компенсация НДФЛ и страховыми взносами?

- Документальное подтверждение расходов

- Бухучет

- Обоснованность расходов на сотовую связь

- Особенности и проблемы налогового учета

- Оформление документов с оператором связи

Как учитывать приобретенные sim-карты для сотовых телефонов, если договор на услуги связи еще не заключен?

Организация приобрела sim-карты к сотовым телефонам. Договор на услуги связи еще не заключен. Как отразить в учете купленные sim-карты?

Согласно статье 44 Федерального закона от 07.07.2003 № 126-ФЗ «О связи» на территории РФ услуги связи оказываются операторами связи пользователям услугами связи на основании договора об оказании услуг связи, заключаемого в соответствии с гражданским законодательством и правилами оказания услуг связи, утвержденными Правительством РФ.

Согласно Правилам оказания услуг подвижной связи, утвержденных Постановлением Правительства РФ от 25.05.2005 № 328, sim-карта — это карта, с помощью которой обеспечивается идентификация абонентской станции (абонентского устройства), ее доступ к сети подвижной связи, а также защита от несанкционированного использования абонентского номера. То есть приобретение sim-карты означает предоставление абоненту доступа к сети мобильной связи.

Следовательно, расходы на приобретение sim-карты учитываются в бухгалтерском и налоговом учете, как расходы на услуги связи.

Порядок отражения в бухгалтерском учете расходов на приобретение sim-карты будет зависеть от условий договора.

Так, например, если по договору сумма оплаченной sim-карты зачисляется на лицевой счет абонента, то в бухгалтерском учете данная сумма учитывается как выданный аванс.

Поскольку в рассматриваемом случае договор с оператором связи еще не заключен, по нашему мнению, до заключения договора sim-карты могут быть учтены на забалансовом счете в условной оценке, например, по стоимости приобретения. Счет в данном случае можете ввести дополнительный, например, 012. Планом счетов такой забалансовый счет не предусмотрен, но организация вправе ввести его самостоятельно, упомянув об его открытии в учетной политике. Однако вы можете использовать и счет 006 «Бланки строгой отчетности».

После заключения договора и активации sim-карт их стоимость списывается с забалансового счета.

Подробнее об отражении расходов на услуги связи в программе «1С:Бухгалтерия 8» читайте в справочнике по Налогу на прибыль в разделе «Налоги и взносы» на ИТС.

Пользователи ИТС версий ПРОФ могут получать бесплатные консультации аудиторов по вопросам бухучета и налогообложения, а также консультации специалистов по трудовому праву по кадровым вопросам.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru.

В письме необходимо указать регистрационный номер программы, на которую оформлен договор 1С:ИТС и подробно описать ситуацию, требующую консультации.

Ознакомиться с другими ответами аудиторов на вопросы пользователей можно

Вы можете заключить договор информационно-технологического сопровождения с рекомендованным фирмой «1С» партнером.

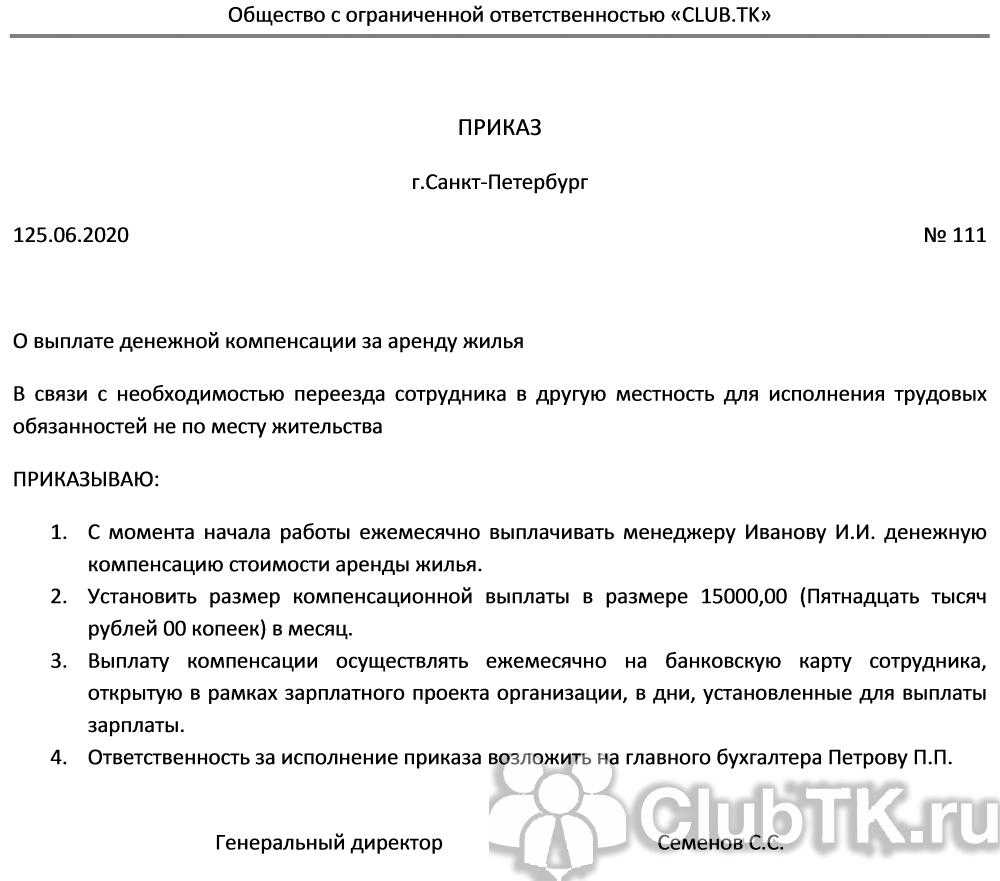

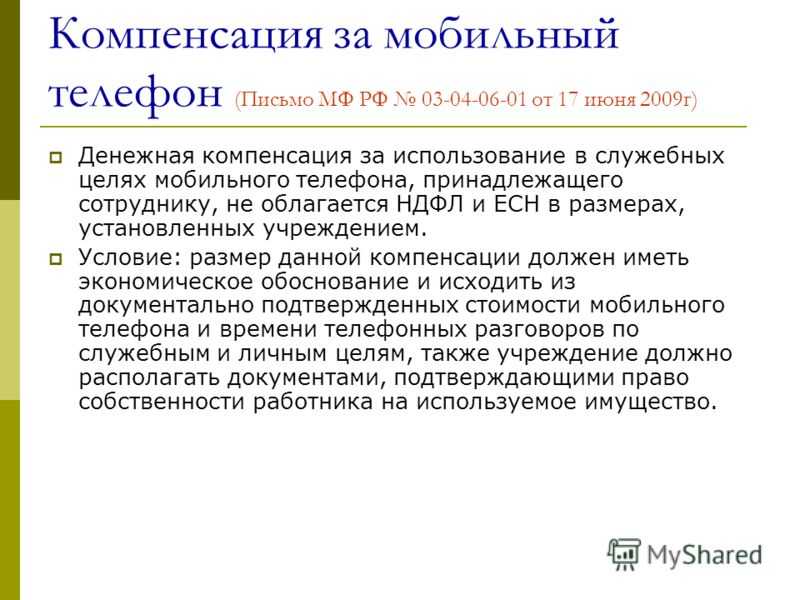

Облагается ли компенсация налогом и страховыми взносами

Из этих средств не высчитывается подоходный налог, не переводятся взносы на ОМС, в Пенсионный фонд и в ФСС. Исключения составляют ситуации, когда в общее начисление включаются траты, понесенные работником в нерабочее время в личных целях. В таком случае выплата приравнивается к доходу физического лица и подлежит обложению НДФЛ.

Другие условия действуют при заключении на предприятии соглашения об аренде личных мобильных телефонов. Тогда часть компенсационной выплаты, равная размеру платы за временное использование устройства в качестве рабочего телефона, будет облагаться подоходным налогом. То есть если с работником заключен договор об аренде с ежемесячным платежом в 1000 р., а всего начислено 3000 р., то НДФЛ будет удержан только с суммы в 1000 р.

Ответ от 18.08.2016

Ранее в Правилах оказания услуг подвижной связи, утв. постановлением Правительства РФ от 25.05.2005 № 328 (утратило силу) было дано определение SIM-карты. SIM-карта – это карта, с помощью которой обеспечивается идентификация абонентской станции (абонентского устройства), ее доступ к сети подвижной связи, а также защита от несанкционированного использования абонентского номера.

Сейчас в Правилах оказания услуг телефонной связи, утв. постановлением Правительства РФ от 09.12.2014 № 1342, нет определения понятия «SIM-карта». Однако введено более широкое определение «идентификационный модуль», под которым нужно понимать и привычные SIM-карты.

Идентификационный модуль – это электронный носитель информации, установленный в абонентской станции (абонентском устройстве), с помощью которого осуществляется идентификация абонента оператором связи, доступ абонентской станции (абонентского устройства) к сети подвижной связи, а также обеспечивается защита от несанкционированного использования абонентского номера.

То есть SIM-карта – это носитель информации, посредством которого абоненту предоставляется доступ к сети мобильной связи. Без договора на оказание услуг связи карта ценности не представляет. Как правило, SIM-карты предоставляются оператором связи бесплатно.

В то же время постановка имущества на забалансовый счет 27 предполагает наличие у объектов балансовой стоимости, подтвержденной первичным документом (п. 385 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н), а балансовой стоимости у SIM-карты, полученной бесплатно, нет.

Положения Инструкции № 157н указывают на возможность организации учета таких объектов, как SIM-карты, на других забалансовых счетах (п. 332 Инструкции № 157н). Это обусловлено необходимостью контроля за имуществом, выданным в пользование, а также реализацией иных управленческих задач.

Наиболее удобной представляется организация учета SIM-карт на забалансовом счете 03 «Бланки строгой отчетности». Перечень объектов, учитываемых на данном счете, определяется учетной политикой учреждения (п. 337 Инструкции № 157н). Это не означает, что SIM-карты являются бланками строгой отчетности. Учет карт и бланков должен вестись раздельно. Речь идет о том, что данный счет позволяет получить всю необходимую информацию о SIM-картах с наименьшим количеством трудозатрат, тем более что учет на забалансовом счете 03 может вестись в условной оценке (один бланк – один рубль). В аналогичном порядке организуется, к примеру, учет топливных карт в учреждениях (подробнее читайте ).

Учреждение также вправе вводить иные забалансовые счета для контроля за имуществом, выданным в пользование (п. 332 Инструкции № 157н).

Таким образом, учет SIM-карт в условной оценке (одна штука – один рубль) может быть организован на забалансовом счете 03 «Бланки строгой отчетности» или на специально введенном для учета данного имущества забалансовом счете. Выбранный вариант учета SIM-карт необходимо закрепить в учетной политике.

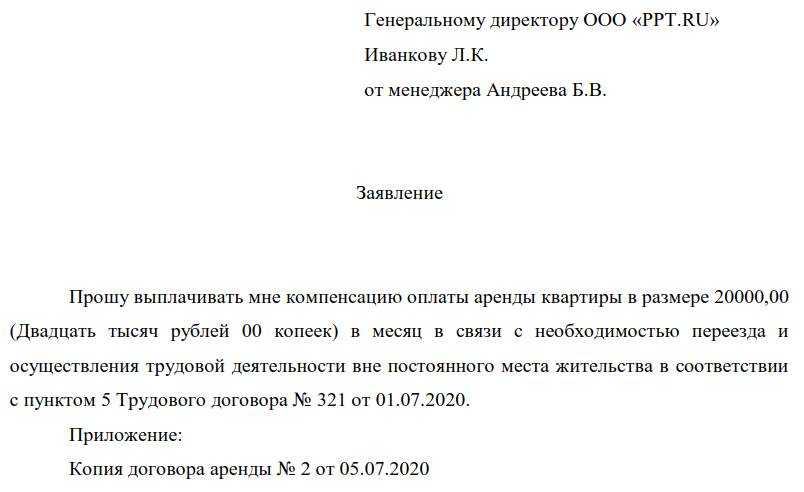

Будет ли облагаться компенсация НДФЛ и страховыми взносами?

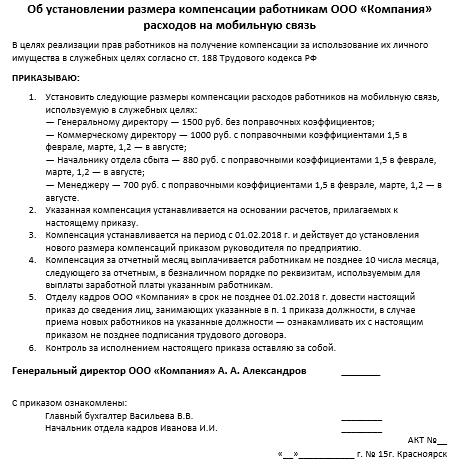

Возмещение трат на услуги связи не предполагает начисление НДФЛ, страховых взносов. Однако это касается случаев, когда рабочий телефон использовался только в трудовой деятельности. Если же сотрудник совершал звонки личного характера, сопутствующие расходы будут облагаться НДФЛ.

НДФЛ начисляется и в тех случаях, когда был оформлен договор аренды мобильного. К примеру, за аренду сотового телефона работодатель платит 500 рублей. Сотруднику за пользование услугами связи выплачивается фиксированная сумма размером 1 500 рублей. В данном случае облагаться НДФЛ и страховыми взносами будет сумма в 500 рублей. НДФЛ составит 65 рублей (исходя из ставки 13%).

ВАЖНО! В налоговом учете возмещение расходов будет указано как оплата услуг связи. Это актуально для любого налогового режима

Документальное подтверждение расходов

Одной из причин возникновения конфликтов между налоговыми органами и налогоплательщиками является то, что действующим налоговым законодательством не определен точный перечень документов, на основании которых можно признавать расходы на сотовую связь в целях налогообложения прибыли.

По мнению официальных (налоговых и финансовых) органов в минимально необходимый комплект документов входят:

договор с оператором мобильной связи на оказание услуг связи;

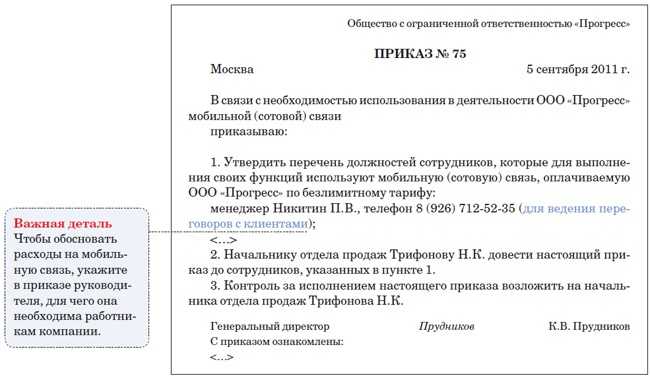

перечень должностей работников, которым необходима сотовая связь для исполнения ими своих служебных обязанностей;

детализированные счета оператора связи.

Наличие первых двух документов никаких возражений у налогоплательщиков не вызывает, а вот по поводу детализированных счетов возникают споры.

Согласно Письму УФНС России по г. Москве от 09.02.2005 N 20-12/8153 в детализированном отчете должны содержаться:

номера телефонов всех абонентов;

коды городов (стран);

даты и время переговоров;

продолжительность и стоимость разговора.

Следует заметить, что чаще всего работник сам оплачивает свои телефонные счета. Поэтому, если оператор сотовой связи выдает ему детализированный отчет как физическому лицу, у организации будет отсутствовать счет-фактура. В отчете указываются все задействованные телефонные номера и стоимость каждого разговора. В итоговой графе будет показана общая сумма по переговорам, а также НДС. Однако без счета-фактуры у организации НДС, выставленный оператором, к вычету принять нельзя.

Кроме того, в данном Письме выдвинуты дополнительные требования к перечню должностей работников. Налоговые органы считают, что должны указываться номера телефонов абонентов (с указанием наименований абонентов-организаций и служебных должностей их сотрудников), связь с которыми осуществляется в рамках производственной деятельности. Подчеркнуто, что учет затрат на телефонные переговоры по мобильным телефонам по примерным среднегодовым нормам не может применяться для целей налогообложения прибыли.

В Письме МНС России от 22.05.2000 N ВГ-9-02/174 содержалось еще одно очень серьезное требование: необходимость составления отчета налогоплательщика о содержании телефонных переговоров по сотовой связи. В настоящее время на официальном уровне оно не подтверждается, однако налоговые инспекции порой настаивают на расшифровке переговоров. Налогоплательщики ставят под сомнение правомерность подобного требования, поскольку оно не содержится в НК РФ.

Судебная практика по данной проблеме противоречива. Так, например, ФАС СЗО вынес решение в пользу налогоплательщиков (Постановления ФАС СЗО от 05.03.2002 N А56-23095/01 и ФАС СЗО от 04.06.2004 N А56-34730/03). Суд указал, что налоговые органы не вправе требовать не только расшифровок телефонных переговоров, но и указания номеров телефонов и кодов городов, с которыми устанавливалась сотовая связь.

В Постановлениях ФАС ЗСО от 04.05.2005 N Ф04-2733/2005(10928-А27-40) и ФАС ВСО от 27.05.2005 N А58-1983/03-Ф02-2300/05-С1 суды придерживаются противоположной позиции. Они посчитали, что налогоплательщик сам должен подтвердить экономическую обоснованность своих расходов на сотовую связь и производственный характер телефонных переговоров. Для этого организация должна предоставить налоговым органам информацию о том, кто из сотрудников, с кем и сколько времени разговаривал.

Вместе с тем отметим, что для документального подтверждения расходов на сотовую связь налогоплательщик вправе предъявить в налоговую инспекцию и любые другие документы, подтверждающие производственный характер телефонных переговоров. Главное условие — чтобы они соответствовали нормам Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Бухучет

Затраты на оплату услуг связи включите в состав расходов по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). В бухучете расчеты с оператором мобильной связи отразите на счете 60 «Расчеты с поставщиками и подрядчиками» (Инструкция к плану счетов).

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, начисление затрат на мобильную связь отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 60

– отражена стоимость услуг мобильной связи (на основании документов, предъявленных оператором связи).

Расплачиваться с оператором связи организация может деньгами или с помощью карт экспресс-оплаты (п. 43 и 44 Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328).

Оплату услуг мобильной связи по безналичному расчету отразите проводкой:

Дебет 60 Кредит 51

– оплачены услуги мобильной связи.

Ситуация: как отразить в бухучете расчеты с оператором мобильной связи с помощью карты экспресс-оплаты?

Если организация рассчитывается с оператором связи с помощью карт экспресс-оплаты, в учете нужно показать разницу между реальной и номинальной стоимостью карты. Как правило, такие карты приобретает сотрудник, который пользуется правом на использование мобильной связи. При выдаче аванса на покупку карты в учете сделайте запись:

Дебет 71 Кредит 50

– выдан аванс на покупку карты экспресс-оплаты (на основании расходного кассового ордера).

После того как карта будет активирована и сотрудник представит авансовый отчет, в учете нужно сделать две проводки:

Дебет 60 Кредит 71

– оплачены услуги оператора мобильной связи (на сумму номинальной стоимости карты);

Дебет 20 (23, 25, 26, 29, 44…) Кредит 71

– отражены расходы, связанные с приобретением карты экспресс-оплаты (на разницу между реальной и номинальной стоимостью карты).

Пример отражения в бухучете расчетов с оператором мобильной связи с помощью карт экспресс-оплаты

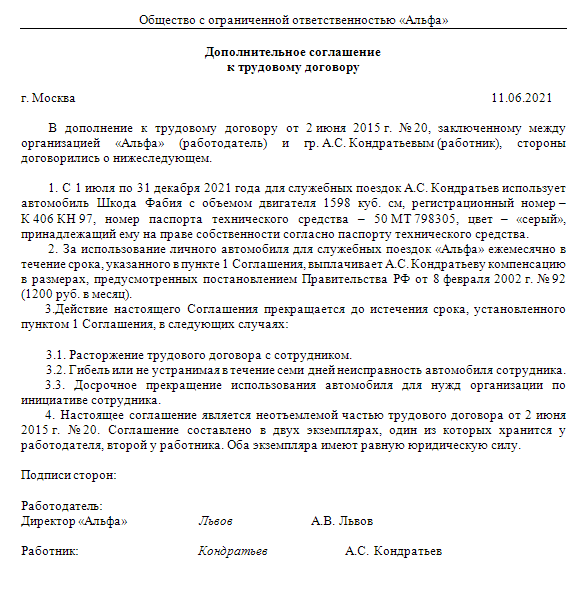

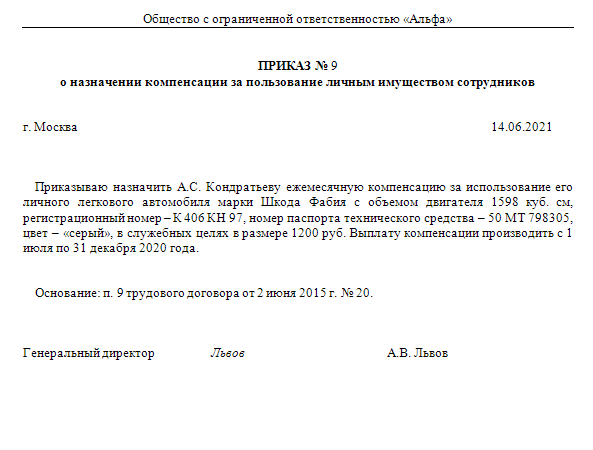

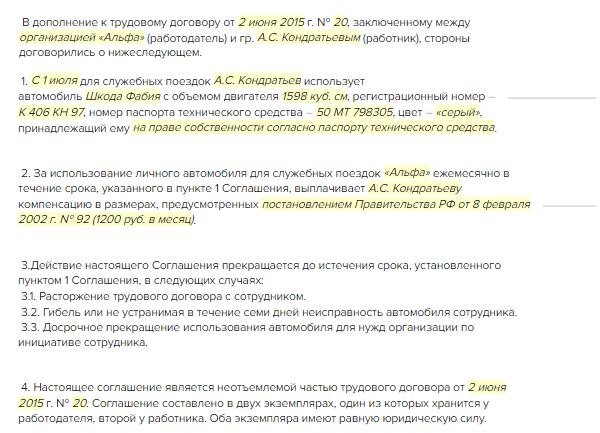

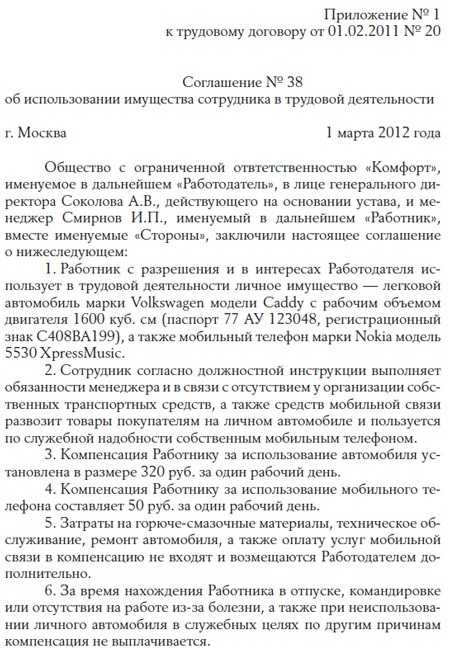

Менеджер ООО «Альфа» А.С. Кондратьев включен в состав сотрудников, имеющих право на пользование мобильной связью за счет организации. Должностной инструкцией Кондратьева предусмотрено использование мобильной связи для исполнения служебных обязанностей.

В марте Кондратьев находился в командировке. Для проведения срочных телефонных переговоров он приобрел карту экспресс-оплаты услуг мобильной связи. Номинальная стоимость карты – 500 руб. При ее покупке Кондратьев заплатил продавцу 520 руб.

По возвращении из командировки он приложил к авансовому отчету использованную карту и кассовый чек на сумму 520 руб.

В учете бухгалтер организации сделал следующие записи:

Дебет 60 Кредит 71 – 500 руб. – оплачены услуги оператора мобильной связи;

Дебет 26 Кредит 71 – 20 руб. – отражены расходы, связанные с приобретением карты экспресс-оплаты;

Дебет 71 Кредит 50 – 520 руб. – возмещен сотруднику перерасход по авансовому отчету.

Помимо служебных организация может оплатить и личные переговоры сотрудников. Если сотрудники не возмещают эти затраты, включите их в состав прочих расходов (п. 11 ПБУ 10/99):

Дебет 73 Кредит 60

– отражена стоимость личных телефонных переговоров, не подлежащая возмещению за счет сотрудников;

Дебет 91-2 Кредит 73

– списана стоимость личных телефонных переговоров, не возмещаемых сотрудниками;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ, рассчитанный со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников (при выплате очередной зарплаты);

Дебет 91-2 Кредит 69

– начислены страховые взносы со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников.

Если сотрудники возмещают стоимость личных переговоров, сделайте проводку:

Дебет 73 Кредит 60

– отражена стоимость личных телефонных переговоров, подлежащая возмещению за счет сотрудников;

Дебет 70 Кредит 73

– удержана из зарплаты сотрудника стоимость личных телефонных переговоров.

Обоснованность расходов на сотовую связь

Помимо документального подтверждения данного вида затрат, его нужно экономически обосновать. В налоговом законодательстве не закреплено понятие экономической целесообразности, нет четкого регламента, ка вести свою финансово-хозяйственную деятельность. Налогоплательщику самостоятельно оценивает экономическую эффективность, необходимость и рациональность возмещения сотрудникам денег за сотовую связь.

Если при проверке у налоговых органов возникают спорные моменты, то чаще инспекторы отталкиваются на субъективную оценку хозяйственной деятельности предприятия. Не вызовут сомнения организации, чьи сотруднику регулярно ездят в командировки и рабочие вопросы преимущественно решаются по телефону. Для оперативного решения рабочих моментов стационарная связь (если она есть) может быть недостаточно, поэтому при защите нецелесообразности использования дополнительно сотовой связи, такого аргумента будет недостаточно.

Если организация четко представляет и может подтвердить увеличение дохода за счет использования сотовой связи, контрольные налоговые органы не смогут предъявить претензии касательно этой статьи затрат. В противном случае, она вообще может не учитываться, в результате вырастет налогооблагаемая база предприятия, в отношении него могут быть применены различные штрафные санкции.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Особенности и проблемы налогового учета

Выбор наиболее подходящего для конкретной фирмы механизма контроля расходов на связь, корректное отражение в бухгалтерском учете, а также правильное документальное оформление дают возможность без проблем признать их в налоговом учете как прочие расходы по производству, реализации продукции (ст. 264 п. 1-25, НК РФ). Есть возможность списать их в НУ и «упрощенцам» (ст. 346.16 п. 1-18 НК РФ).

О первых двух факторах мы уже говорили. Остановимся теперь на требованиях, предъявляемых инспекторами к документальному оформлению расходов мобильной связи в организации.

Законодательством не установлен жесткий перечень необходимой документации, с этим согласны и судьи (пост. №КА-А40/7416-09 ФАС МО от 06/08/09 г.).

Вместе с тем расходы для целей НУ должны быть экономически обоснованы. Практикой налоговых проверок выработан перечень документов, которые могут служить обоснованием истраченных на рабочую сотовую связь сумм:

- Должностные инструкции, отражающие необходимость использования мобильного телефона на службе.

- Приказ со списком лиц, имеющих такое право.

- Договор с сотовым оператором.

- Детализированные счета оператора связи, приказ на установление лимитов и др. документы, в зависимости от способа контроля характера затрат.

- Целесообразно прописать использование сотовой связи в трудовом договоре или в допсоглашении к нему.

Отметим, что в суде указанный список может быть оспорен. Так, детализация переговоров не является обязательной, по мнению ФАС ПО ( пост. по д. №А65-29284/2005-СА2-8 от 09/11/06 г.) – из документа не ясен характер переговоров.

Ряд судебных решений свидетельствует также о следующем:

- необходимость использования сотовой связи необязательно должна быть прописана в должностной инструкции и трудовом договоре;

- пользоваться мобильной связью возможно даже при наличии убытка фирмы;

- документы, подтверждающие экономический эффект от переговоров (к примеру, заключенный договор с контрагентом), не требуются;

- сотовый оператор необязательно должен иметь отношения к региону нахождения фирмы.

Вместе с тем необходимо помнить и нюансах, игнорирование которых может негативно отразиться на результатах налоговой проверки:

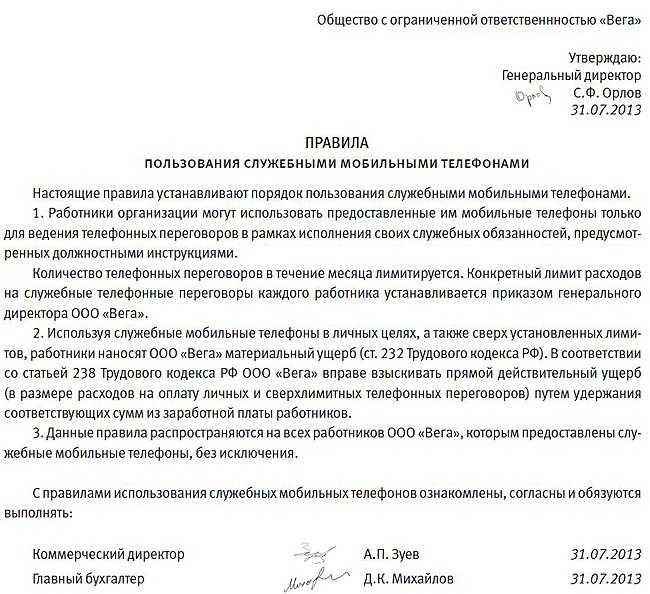

- если ЛНА установлен лимит переговоров, сверхлимитное включение сумм в затраты незаконно;

- невзысканная сумма сверхлимитных переговоров является доходом гражданина, с нее нужно удержать НДФЛ либо надо сообщить в ИФНС о невозможности такого удержания;

- возвращенная сумма сверхлимитных затрат связи является доходом фирмы, по ней нужно восстановить НДС, отнесенный на вычет; НДС списывается за счет средств фирмы (Дт 91 Кт 19 или 68 – если уже предъявлен к вычету).

При допущении однократного обоснованного превышения лимита необходимо составление отдельного документа – обоснования, акта (к примеру, имела место зарубежная поездка). К акту прилагают служебную записку сотрудника, распечатку-детализацию звонков и списывают общим порядком.

Оформление документов с оператором связи

Договор с оператором связи – это основной документ, на основании которого предоставляются услуги электросвязи. Согласно ст. 2 Федерального закона от 07.07.2003 № 126‑ФЗ «О связи» (далее – Федеральный закон № 126‑ФЗ) под электросвязью понимаются излучение, передача или прием знаков, сигналов, голосовой информации, письменного текста, изображений, звуков или сообщений любого рода по радиосистеме, проводной, оптической и другим электромагнитным системам. Договор на оказание услуг связи может быть заключен только с оператором, который имеет соответствующую лицензию. Договор на оказание услуг связи регулируется гл. 39 «Возмездное оказание услуг» ГК РФ.

В соответствии с п. 41 Постановления Правительства РФ от 09.12.2014 № 1342 «О порядке оказания услуг телефонной связи» счет, выставляемый абоненту за услуги телефонной связи, является документом, отражающим сведения о денежных обязательствах абонента, и должен содержать следующие сведения:

- реквизиты оператора связи;

- реквизиты абонента;

- расчетный период, за который выставляется счет;

- номер лицевого счета абонента;

- данные о суммарной продолжительности соединений за расчетный период (при повременном учете);

- сумму, предъявляемую к уплате по каждому виду услуг телефонной связи и каждому абонентскому номеру;

- виды оказанных услуг телефонной связи;

- сумму остатка на лицевом счете (при авансовом платеже);

- дату выставления счета;

- срок оплаты счета (при отложенном платеже).

Оператор связи и абонент – юридическое лицо вправе самостоятельно определить в договоре требования к сведениям, которые должны быть отражены в счете. За отражение дополнительной информации в документе за услуги связи, например в детализированном счете, оператор связи может устанавливать дополнительную плату.

Вместе с этим гражданским законодательством не установлен обязательный порядок выставления счета оператором связи при абонентской системе оплаты услуг. При отсутствии счетов организация, например, может признавать вносимую абонентскую плату в конце каждого месяца на основании договора с оператором связи и собственной бухгалтерской справки. Подобный первичный документ предусмотрен в качестве оправдательного для целей налогового учета (п. 1 ст. 313 НК РФ) при условии, что он имеет обязательные реквизиты для первичных документов, о которых сказано выше.

К сведению:

Сторонам следует договориться о периодичности выставления счетов-фактур исполнителем, чтобы своевременно принять к вычету «входной» НДС по услугам телефонии.

Федеральным законом № 533‑ФЗ предусмотрен запрет для компаний и ИП для предоставления своим работникам и другим физлицам корпоративной мобильной связи без фиксации сведений о них в единой системе идентификации и аутентификации (ЕСИА). В ней нужно будет отражать и другую информацию.

Следить за фиксацией будут операторы связи. Если они обнаружат, что сведений по конкретному номеру нет или они недостоверны, к сети его не подключат. Об этом оператор связи уведомит своего корпоративного абонента. Если он не отреагирует, оператор исключит такой номер из договора.

Мониторинг соблюдения операторами связи новых обязанностей осуществляется Роскомнадзором. Для этого ведомство создаст информационную систему, которая будет взаимодействовать, в частности, с ЕСИА.

В отношении договоров, заключенных до июня, установлены переходные положения:

- организациям и ИП нужно внести в ЕСИА сведения о физлицах до 30.11.2021;

- операторы связи начнут исполнять новые обязанности с декабря 2021 года.

До вступления в силу поправок Федерального закона № 533‑ФЗ абоненты направляют операторам сведения о пользователях корпоративной мобильной связи в соответствии со ст. 44 Федерального закона № 126‑ФЗ. При этом фиксировать информацию в ЕСИА не обязательно.