- Как подготовиться и перейти на “упрощенку” без проблем за 5 дней: пошаговая инструкция

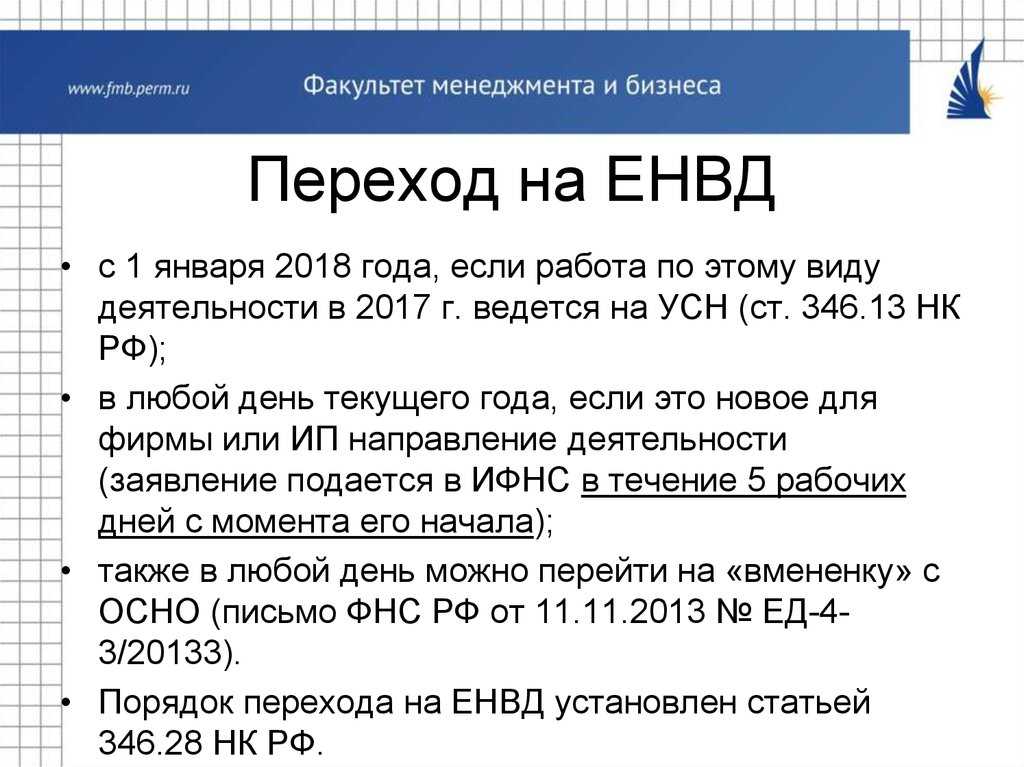

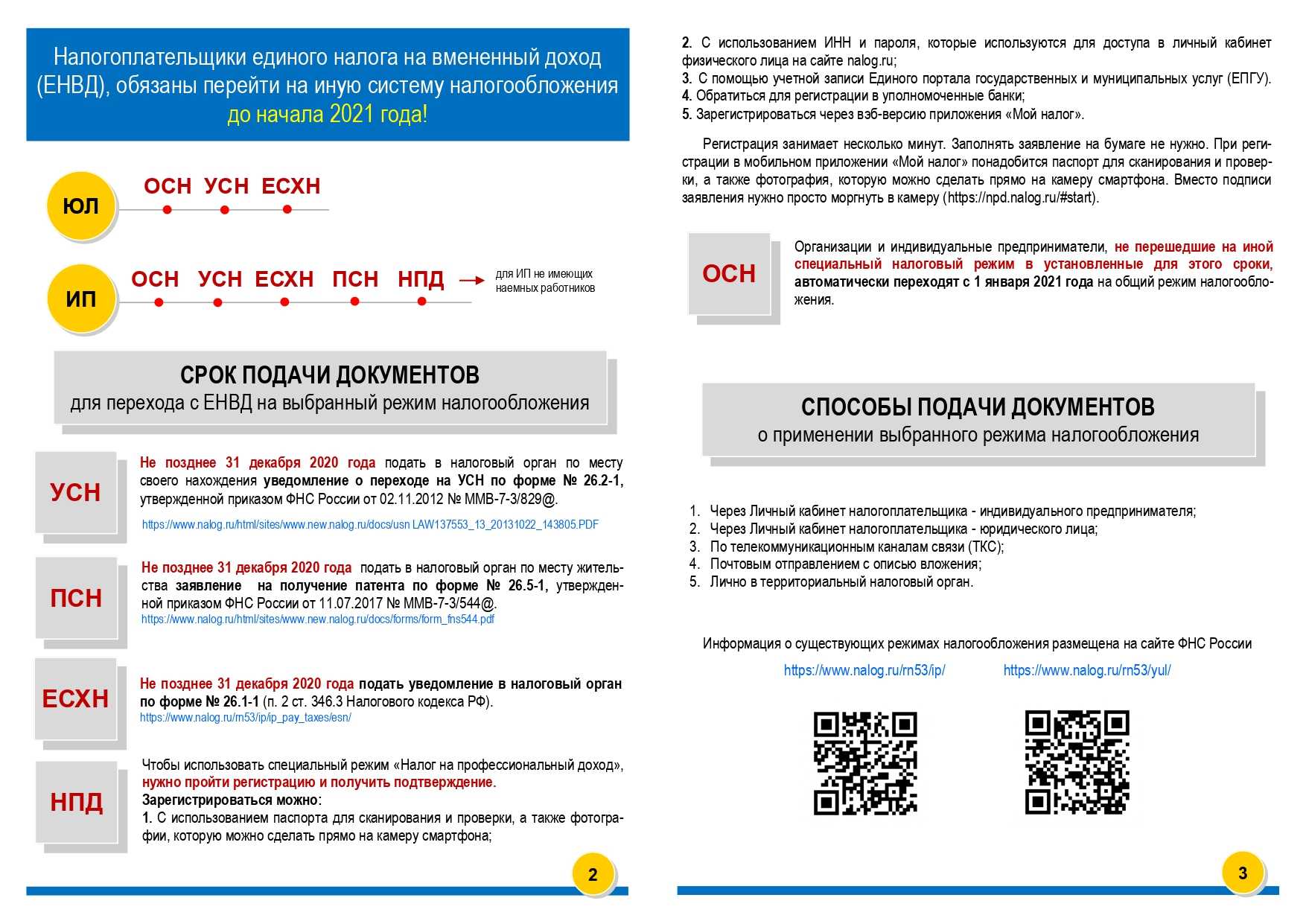

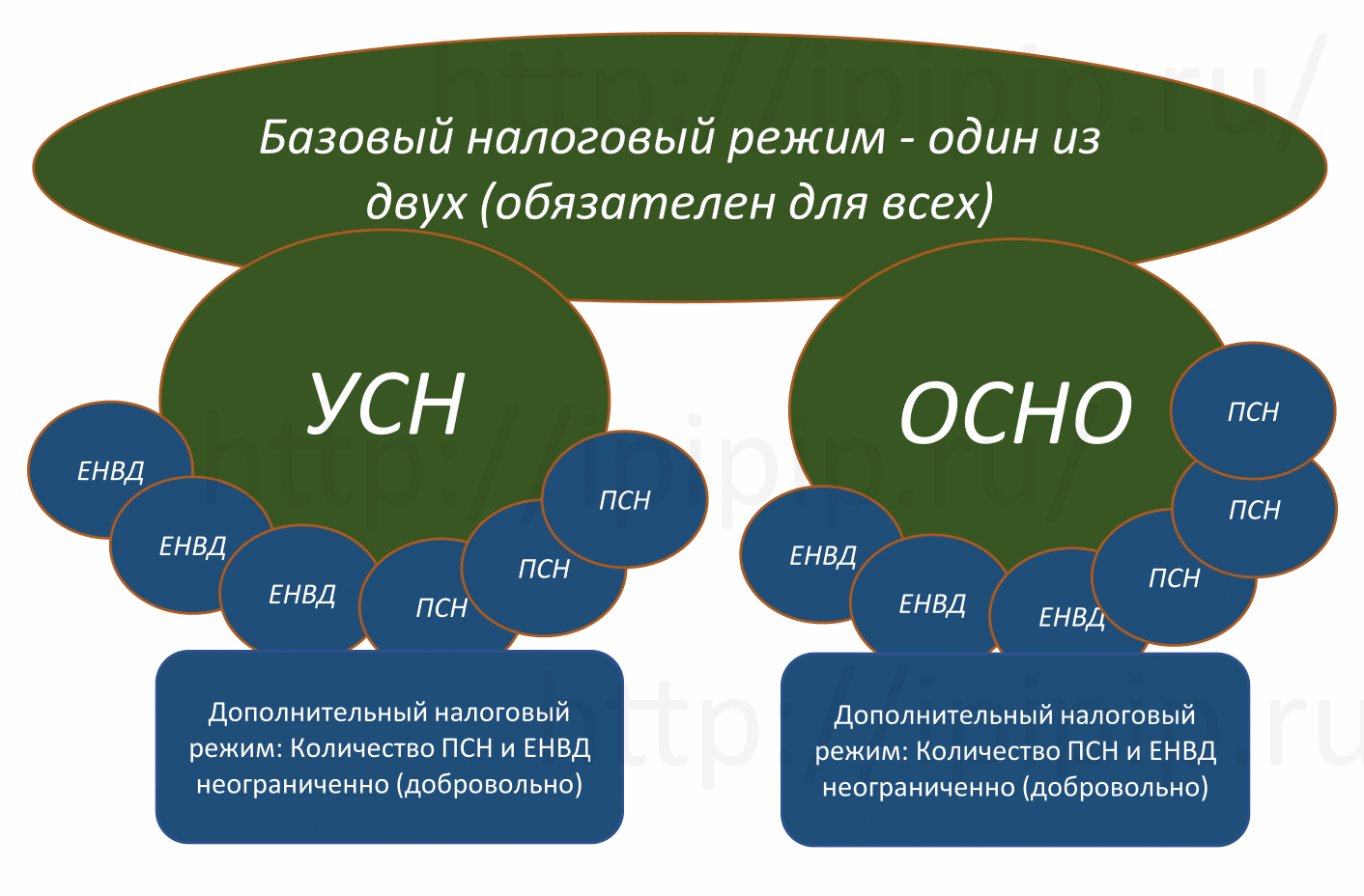

- Переход с ЕНВД на УСН

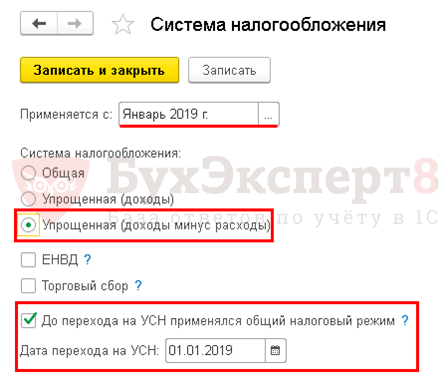

- Переход на УСН с начала года

- Переход на УСН в середине года

- Переход с ЕНВД на ЕСХН

- Переход с ЕНВД на ОСНО: восстановление НДС по товарам

- Меняем режим в течение года неоднократно

- Когда нельзя применять ЕНВД

- Рабочее место логиста

- Можно ли применять общую систему и ЕНВД одновременно

- Условия перехода с ЕНВД на ОСНО

- Общие расходы: как распределить их по различным видам деятельности

- Бухгалтерский учет

- Переход с ЕНВД на НПД

- Программа для учета на УСН от 1650 р. Скидка 50%

- Переход с УСН на ОСНО

- Переход с начала года

- Переход с середины года

- Раздельный учет и учетная политика при ЕНВД и ОСНО: нюансы

- Заключение

- Об авторе

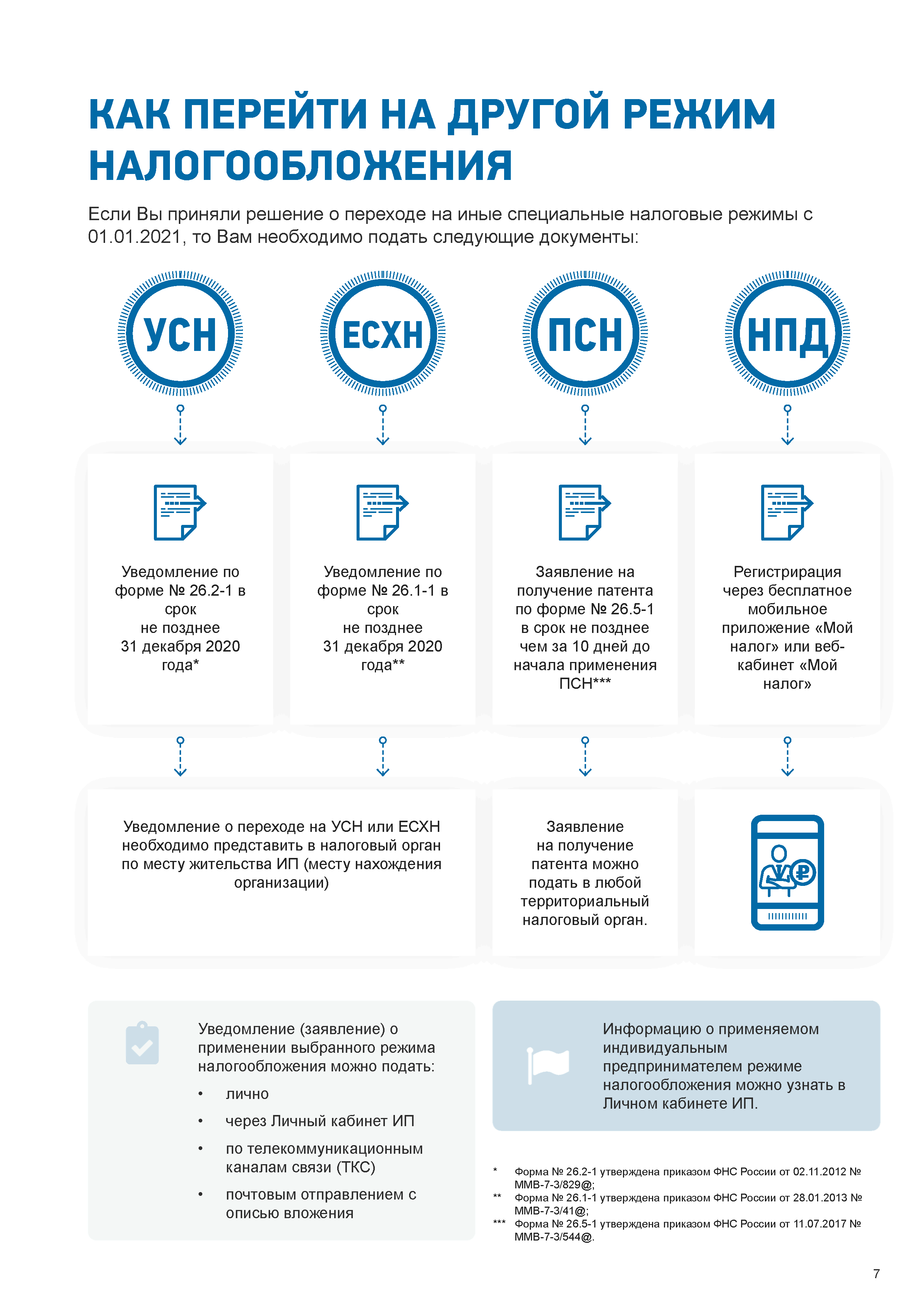

Как подготовиться и перейти на “упрощенку” без проблем за 5 дней: пошаговая инструкция

Как было сказано выше в добровольном порядке сменить любой режим на «упрощенку» можно только с 1 января нового года. Но, чтобы УСН было выгодно применять, необходимо к ней подготовиться. Иначе вместо экономии налогов можно загнать себя в кабалу на целый год. Итак: 6 шагов для грамотного и быстрого перехода:

- Выбираем ставку. В общем случае установлены ставки: 6% «Доходы» и 15% «Доходы минус расходы». Но нужно иметь в виду, что это предельное значение и каждый регион может самостоятельно снижать их до 1% «Доходы» и 5% «Доходы минус расходы». Поэтому, прежде чем выбрать, нужно уточнить особенности своего регионального законодательства.

Далее нужно рассчитать налоговую нагрузку при каждой ставке. Например, для налогоплательщиков которые имеют постоянные расходы (аренда, зарплата, материалы) 60-70% относительно выручки и могут их документально подтвердить более выгодный вариант 15% «Доходы минус расходы». Если постоянные затраты невелики, то скорее всего подойдет 6% «Доходы».

Почему так важно заранее рассчитать выгодную ставку? Потому, что сменить ее можно будет также один раз в год с 1 января

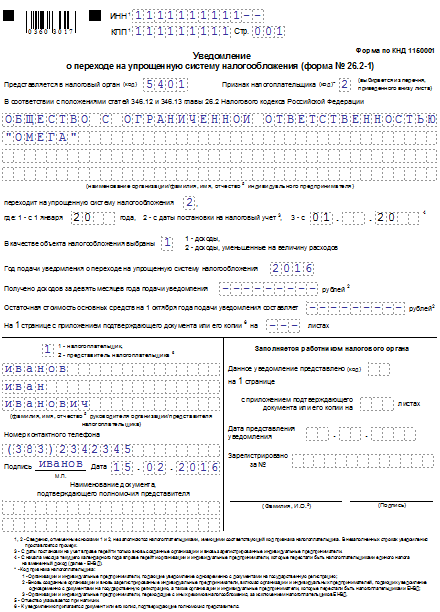

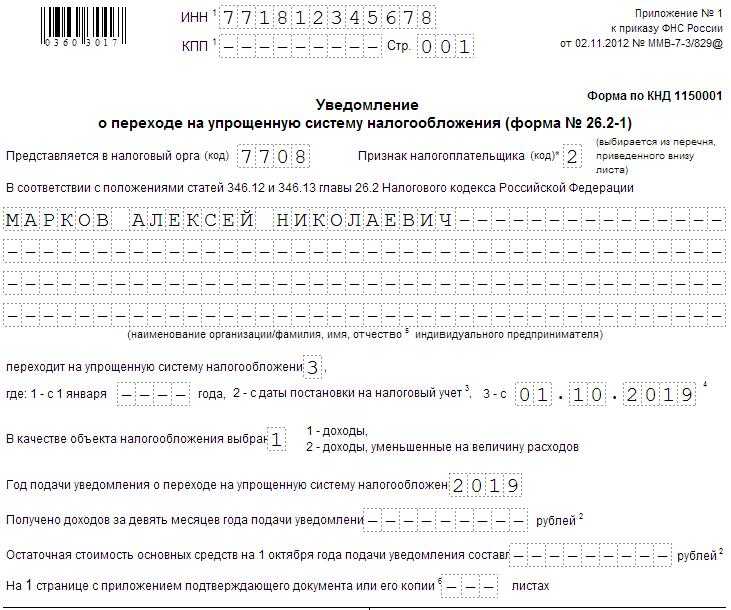

- Заполняем Уведомление по форме 26.2-1. Его нужно подать до 31 декабря текущего года. Эта форма носит рекомендательный характер и Уведомление можно представить в свободной форме. Оно подается организацией в ИФНС по месту нахождения, ИП – по месту жительства.

В ответ инспекция не выдает никаких уведомлений или свидетельств, что вы поставлены на учет по УСН. Если нужно подтверждение придется обращаться с запросом в налоговую.

- Чтобы максимально снизить последний платеж по ЕНВД предприниматели могут уплатить 1% пенсионных взносов с превышения доходов 300 тыс. руб. до конца года.

- Нужно не забыть сняться с учета по ЕНВД. Для этого предприниматели подают заявление по форме ЕНВД-4, организации ЕНВД-3. Сделать это нужно в течение пяти рабочих дней со дня прекращения такой деятельности. В 2020 году его можно подать до 15 января.

- Подать последнюю декларацию по ЕНВД и оплатить налог.

Хотя налоговики строго следят за сроками, есть категории «вмененщиков», которым можно менять режим не только с 1 января. Кому это разрешено и как перейти с ЕНВД на УСН в 2020 году ИП и организациям в середине года в следующей главе.

Переход с ЕНВД на УСН

Для перевода с ЕНВД на УСН хозяйствующий субъект направляет в ИФНС уведомление об использовании упрощенки. Бланк документа утвержден Приказом ФНС от 02.11.2012 г. № ММВ-7-3/829@. Документ направляется налоговикам по адресу регистрации налогоплательщика. В нем указывается информация, какой именно объект налогообложения при УСН выбран:

- доходы, и тогда ставка налога 6%;

- доходы — расходы, и тогда ставка налога 15%.

В уведомлении на упрощенку также указываются остаточная стоимость основных средств и величина доходов на 01.10.2020 г. Это делают только юридические лица, а ИП указывать данную информацию не должны.

Переход на УСН с начала года

Согласно п. 1 ст. 346.13 НК уведомление передается налоговикам в срок не позже 31 декабря 2020 г., и тогда с 2021 г. можно будет сразу же применять УСН. Если налогоплательщик пропустит указанный срок, то он не сможет с начала нового года перейти на упрощенку. В такой ситуации он также не сможет применять ЕНВД, а потому автоматически переведется на общую систему налогообложения.

Важно! Не нужно направлять заявление о прекращении использования ЕНВД, т.к. данная система и так будет отменена.

Переход на УСН в середине года

Однако в некоторых случаях все же возможен перевод с ЕНВД на УСН до окончания 2020 г. К примеру, если налогоплательщик по каким-то причинам перестает вести те виды деятельности, по которым применяется ЕНВД, и, соответственно, прекращает быть плательщиком налога по этому режиму.

При переводе на упрощенку в течение года налогоплательщик подает в ИФНС заявление о прекращении применения ЕНВД. Бланк такого документа утвержден Приказом ФНС от 11.12.2012 г. № ММВ-7-6/941@. Согласно п. 3 ст. 346.28 НК уведомление направляется в течение 5-ти рабочих дней с даты прекращения данного вида деятельности.

Кроме того, хозяйствующий субъект направляет в ИФНС уведомление об использовании упрощенки в течение 30-ти календарных дней с даты отмены обязанности уплачивать ЕНВД. И тогда, согласно п. 2 ст. 346.13 НК, налогоплательщик начинает применять упрощенку с месяца, в котором прекратилась необходимость уплачивать налог по вмененке.

Важно! Налогоплательщику следует принять во внимание ограничения и запреты, указанные в п. 3 ст. 346.12 НК, в части УСН.

346.12 НК, в части УСН.

Кто не имеет права переходить на УСН:

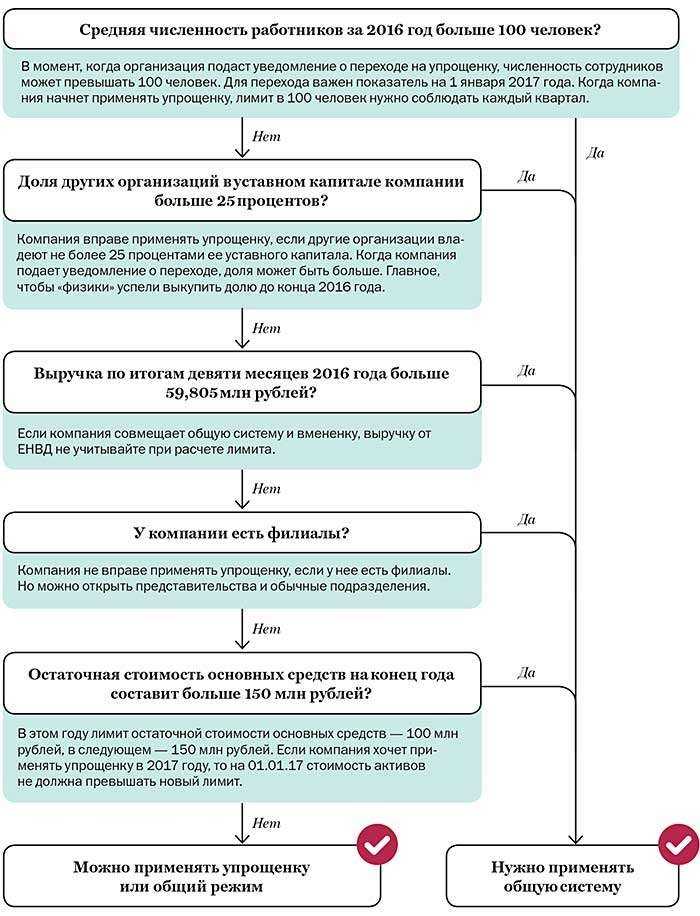

- юрлица и ИП со средней численностью персонала за налоговый период более 100 чел.;

- юрлица с остаточной стоимостью ОС более 150 млн. руб.;

- юрлица и ИП, изготавливающие подакцизную продукцию (исключение — подакцизный виноград и вино);

- юрлица, организующие и проводящие азартные игры;

- частные нотариусы и адвокаты;

- юрлица и ИП, применяющие ЕСХН;

- юрлица с долей участия в них со стороны других юрлиц больше 25%.

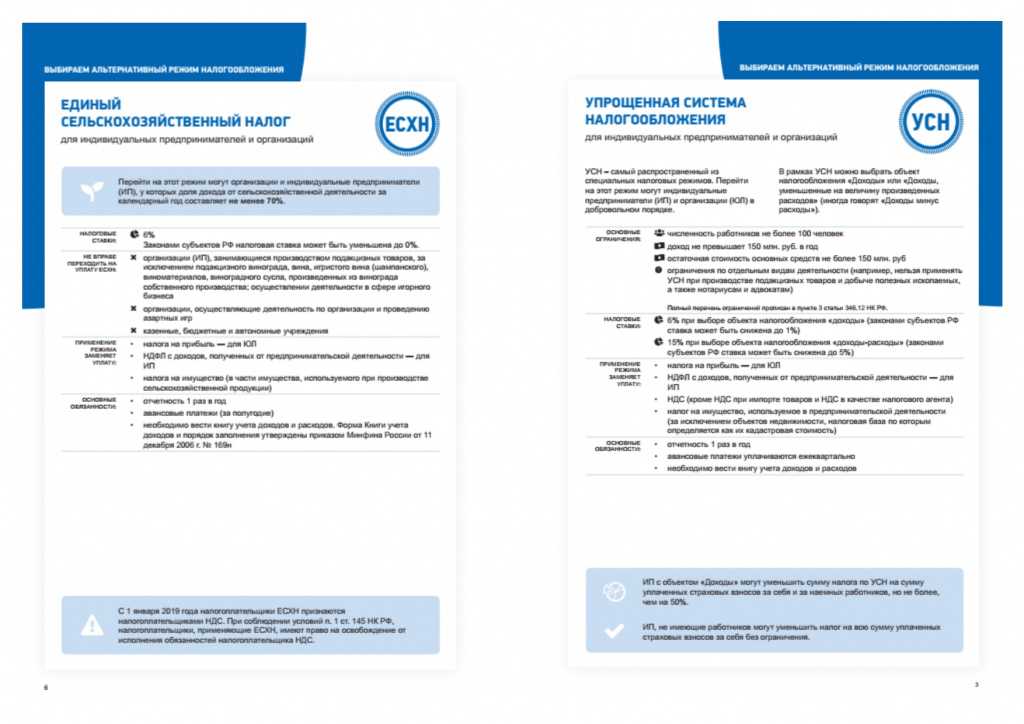

Переход с ЕНВД на ЕСХН

Юрлица и ИП, работающие в сфере сельского хозяйства и по каким-то причинам все еще применяющие ЕНВД, вправе перейти на ЕСХН с 2021 г. Особенностями использования этого спецрежима являются такие моменты:

- налогоплательщики производят сельхозпродукцию, осуществляют ее переработку и продажу;

- налогоплательщики оказывают услуги в сфере растениеводства и животноводства;

- доход от указанных видов производственной деятельности или услуг должен быть не меньше 70% от общего дохода компании или ИП (п. 2 ст. 346.2 НК).

Для перевода с ЕНВД на ЕСХН хозяйствующий субъект направляет в ИФНС заявление об использовании спецрежима. Бланк документа утвержден Приказом ФНС от 28.01.2013 г. № ММВ-7-3/41@. Согласно п. 1 ст. 346.3 НК заявление подается налоговикам по месту регистрации не позже 31 декабря 2020 г. Если налогоплательщик нарушит данный срок, то с 2021 г. он будет автоматически переведен с ЕНВД на общую систему налогообложения и будет обязан работать на нем до конца налогового периода.

Важно! В заявлении нужно указать, какую долю составляют доходы от продажи сельхозпродукции или оказания услуг в этой сфере деятельности от общего дохода налогоплательщика.

Согласно п. 6 ст. 346.2 НК, ЕСХН не могут использовать:

- юрлица и ИП, изготавливающие подакцизную продукцию (исключение — подакцизный виноград, вина, игристые вина и виноматериал);

- юрлица, организующие и проводящие азартные игры;

- казенные, бюджетные и автономные учреждения.

Переход с ЕНВД на ОСНО: восстановление НДС по товарам

ЕНВД не предполагает необходимость выплаты НДС. Однако при переводе деятельности на ОСНО у налогоплательщика появляется обязанность выплачивать указанный налог. В налогооблагаемую базу будет включена выручка за проданную продукцию или оказанные услуги, реализованные уже после изменения системы. В данном случае также учитываются те услуги, которые были оплачены авансом.

Однако в ситуации, когда оплата производится уже в период нахождения на ОСНО, а фактическая отгрузка осуществляется еще при ЕНВД, полученные средства нет необходимости учитывать в базу НДС, так как на момент совершения сделки субъект еще не был зарегистрирован в качестве плательщика НДС.

Наибольшая сложность в вопросе восстановления НДС заключается в конкретизации даты смены системы налогообложения. Это обуславливается тем, что компания или ИП не могут заранее знать, что с нового квартала произойдет рассматриваемый перевод. В такой ситуации реализация продукции производится в стандартном режиме (без НДС). Однако в дальнейшем, когда появляется необходимость доначислить сумму налога, плательщик зачастую платит из личных средств или за счет прибыли компании.

Исходя из ст. 346.26 НК РФ, входной НДС, который был зафиксирован за компанией или ИП в период использования вмененки, может быть принят к вычету и после перехода на ОСНО. С этой целью потребуется, чтобы продукция и услуги не применялись в деятельности, ведущейся на ЕНВД.

Меняем режим в течение года неоднократно

Если, например, количество работников в вашей организации меняется ежеквартально и составляет то менее, то более 100 человек, то не исключено, что в течение года налоговый режим вам придется сменить не один раз. И при возвращении на общий режим второй раз в течение года возникает вопрос: как определить отчетные и налоговый периоды по налогу на прибыль и налогу на имущество, которые рассчитываются нарастающим итогом с начала года?

Дело в том, что в гл. 26.3 НК РФ прямо сказано, что при возврате на общий режим налогообложения суммы налогов исчисляются и уплачиваются в порядке, предусмотренном для вновь созданных организаций (Пункт 2.3 ст. 346.26 НК РФ).

А для организаций, созданных после начала календарного года, налоговым периодом является период времени со дня их создания до конца этого года (Пункт 2 ст. 55 НК РФ).

Если прямо следовать этим нормам, то получается, что каждый раз при переходе на общий режим надо заново определять налоговый период. Но тогда по налогу на прибыль и налогу на имущество в календарном году будет два налоговых периода.

Но при таком подходе получается, что организация безвозвратно теряет уплаченные за I квартал 2011 г. авансовые платежи по налогу на прибыль и налогу на имущество. Поэтому правильно все-таки исчислять налог на прибыль и налог на имущество нарастающим итогом с начала года.

Вот как нам в Минфине прокомментировали эту ситуацию применительно к налогу на имущество.

Из авторитетных источников

Сорокин Алексей Валентинович, начальник отдела имущественных и прочих налогов Департамента налоговой и таможенно-тарифной политики Минфина России

«В рассматриваемой ситуации организация не освобождается от обязанности по уплате налога на имущество организаций только в тех кварталах (являющихся налоговыми периодами по ЕНВД), в которых не применяет ЕНВД. При этом необходимо учитывать, что имущество организации в период применения ЕНВД при заполнении налогового расчета и декларации будет учитываться по нулевой остаточной стоимости.

Например, если организация в I квартале применяла общий режим, во II квартале — ЕНВД, а в III квартале опять общий режим, то при расчете средней стоимости имущества за 9 месяцев остаточная стоимость основных средств на 01.04, 01.05 и 01.06 будет равна нулю, так как во II квартале организация платила ЕНВД.

А на все остальные даты (01.01, 01.02, 01.03, 01.07, 01.08, 01.09, 01.10) показатели остаточной стоимости основных средств будут фигурировать в расчете».

А вот что сказали в Минфине про исчисление налога на прибыль.

Из авторитетных источников

Буланцева Валентина Александровна, начальник отдела налогообложения прибыли (дохода) организаций Департамента налоговой и таможенно-тарифной политики Минфина России, заслуженный экономист Российской Федерации

«Если организация в I квартале применяла общий режим налогообложения, во II квартале — ЕНВД, а в III квартале опять общий режим, то налоговая база по налогу на прибыль за 9 месяцев исчисляется нарастающим итогом с начала года, но без учета показателей II квартала. В данной ситуации суммируются показатели за I и III кварталы. При этом из исчисленной суммы налога на прибыль за 9 месяцев надо вычесть сумму авансового платежа, исчисленного за I квартал. Ведь это та же самая организация (а не вновь зарегистрированная), которая платила налог на прибыль в I квартале».

* * *

Конечно, смена режимов — дело сложное. Поэтому следите за показателями вашей организации.

Если вы видите, что можете нарушить какие-либо условия применения этого спецрежима (например, превысить лимит по численности, уставному капиталу, физическому показателю), то при возможности создайте новую организацию (или зарегистрируйте предпринимателя) и переведите туда все лишнее на нее (или на него).

Организация налогового учета, ЕНВД

Когда нельзя применять ЕНВД

Ни в какой период и ни при каких условиях невозможен переход к «вмененке», если организация или ИП нарушают следующие условия:

- количество наемного персонала превышает 100 человек;

- иные юридические лица и организации имеют долю в уставном капитале более 25%;

- предприятие является простым товариществом;

- переход ИП на УСН произошел на основе патента;

- налогоплательщик применяет единый сельскохозяйственный налог.

Кроме того, существует большое количество ограничений по применению ЕНВД для бизнесменов непосредственно внутри сферы деятельности. Вот несколько примеров:

- применять ЕНВД не имеют права те автотранспортные предприятия, число транспортных единиц в которых выше 20;

- при розничных продажах, площадь торгового зала не должна быть выше 150 кв.м.;

- в рекламном бизнесе работать с «вмененкой» могут только те компании, которые занимаются размещением или распространением рекламы. Изготовление рекламных конструкций, сдача рекламных площадей в аренду или разработка услуг уже не подходят для ЕНВД;

- применение ЕНВД невозможно, если предприятие или ИП по подпадающим под «вмененку» видам деятельности работают не только с физическими лицами, но и юридическими.

Это еще не весь перечень подобных ограничений. Более подробный список можно найти в Налоговом кодексе РФ. Так что прежде чем переходить на «вмененку» надо обязательно убедиться в том, что и вид деятельности и его условия не противоречат правилам применения ЕНВД в том или ином регионе.

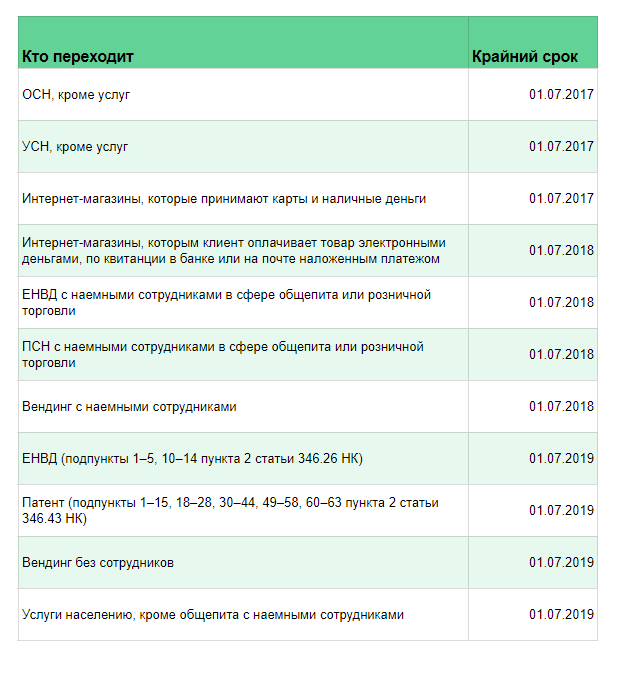

Таким образом, переход на вмененку в середине года возможен только в случае применения организацией или ИП общего налогового режима. С УСН на «вмененку» в течение года перейти невозможно, поэтому, как бы этого ни хотелось, придется дожидаться нового календарного года.

Рабочее место логиста

Обработка умеет отображать адреса доставки на карте Гугл, позволяет вручную разбивать их по маршрутам (машинам и водителям) , в том числе и зрительно, раскрашивая точки на карте в цвета машин, строить по каждой машине подробный маршрут, оптимизированный по порядку посещения точек доставки (решая «задачу коммивояжера» для каждого маршрута). Обработка не использует никаких метаданных конфигураций — адреса доставки и данные машин и водителей загружаются из файлов экселя, итоговые маршруты также выгружаются в эксель. В архиве находятся — сама обработка, примеры экселевских файлов с адресами и данными водителей и машин, а также один файл итоговой выгрузки получившегося маршрута.

10 стартмани

Можно ли применять общую систему и ЕНВД одновременно

Да, но при условии, что:

- ОСНО и ЕНВД одновременно применяются по разным видам деятельности. Как вариант, ОСН — по тем направлениям, для которых не установлена возможность работы на вмененке. Но может быть и иначе, когда оба вида деятельности вполне «вмененные», но по одному из них предпочтительнее использовать общую систему. Применение 2 рассматриваемых систем по 1 виду деятельности недопустимо (письмо Минфина России от 06.07.2015 № 03-11-11/38756). При этом если налогоплательщик, работающий на ОСНО, решает перейти на ЕНВД (и наоборот), то данный переход должен быть осуществлен в соответствии с установленным законом алгоритмом (далее мы рассмотрим его).

- Организован раздельный учет ОСНО и ЕНВД по доходам, расходам и налогооблагаемым активам.

Такой учет может быть закреплен на уровне локального норматива, учетной политики (если налогоплательщик — организация), или же соблюдаться де-факто (если налогоплательщик — ИП).

Не считая разных принципов исчисления налога при ОСН и ЕНВД, данные системы различаются по содержанию сопутствующих обязательств налогоплательщика. Так, фирмы на ЕНВД, в отличие от хозяйствующих субъектов на ОСН, освобождены от уплаты многих налогов:

- на прибыль;

- имущество (за исключением налога, исчисляемого по кадастровой стоимости недвижимости);

- НДС (за исключением ряда случаев);

- НДФЛ (если налогоплательщик — ИП).

В связи с этим ведение раздельного учета в рамках двух систем налогообложения будет осуществляться в контексте сразу нескольких типов правоотношений.

Рассмотрим подробнее, каким образом хозяйствующий субъект может соблюдать два обозначенных условия совмещения ЕНВД и ОСН на практике.

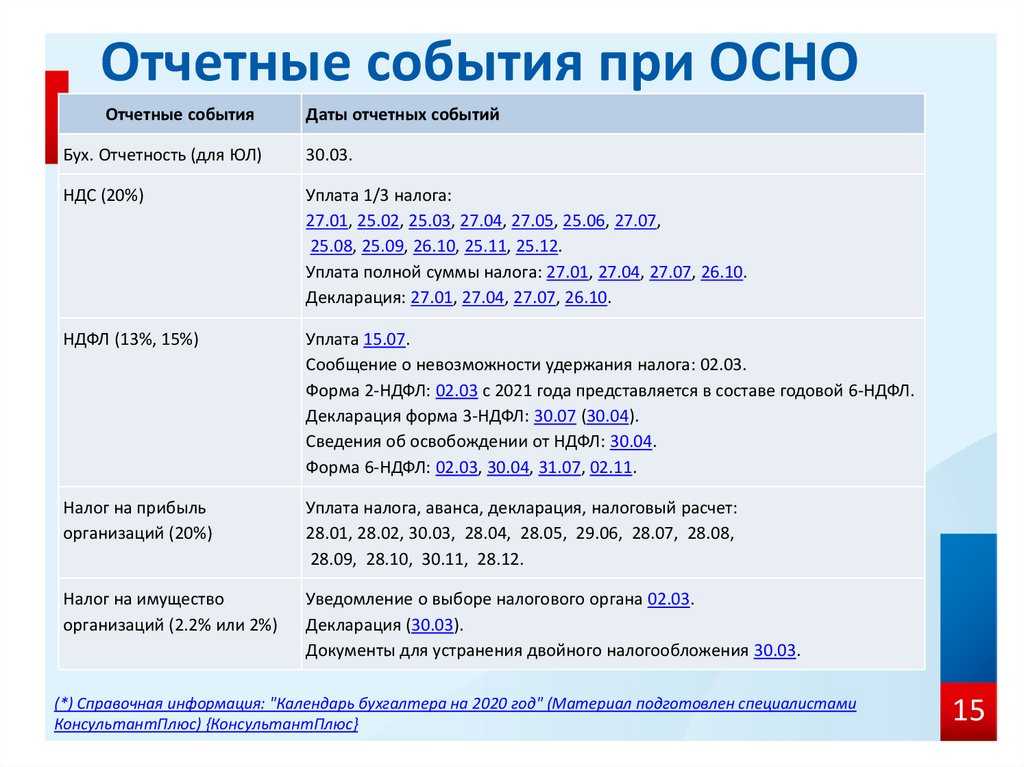

Условия перехода с ЕНВД на ОСНО

Переход с ЕНВД на ОСНО актуален в следующих ситуациях:

- по собственному волеизъявлению налогоплательщика;

- ввиду завершения ведения деятельности, относительно которой применялся режим ЕНВД. В частности, перевод возможен из-за отмены локальными властями права применения ЕНВД к конкретному виду деятельности, из-за нарушения законодательно установленных лимитов физических показателей или из-за заключения соглашения простого товарищества, либо контракта о доверительном управлении имуществом;

- если количество наемных работников насчитывает свыше 100 человек, либо если в структуре уставного капитала доля сторонних компаний превысила 25%.

Важно отметить, что плательщик может оформить перевод с ЕНВД не только на ОСНО, но и на УСН, если будут соблюдены все необходимые условия. Однако в последнем отмеченном случае (при превышении лимита по количеству персонала и объема участия в уставном капитале) плательщик должен перейти именно на ОСНО, что отмечается в ст

346.26 и ст. 346.28 НК РФ. После того, как будет выполнен перевод, налоговые обязательства по ЕНВД утрачивают свою актуальность, но появляется необходимость в исчислении налога по ОСНО. Касательно указанной системы действуют следующие ставки:

- при выплате НДС актуальны ставки 0%, 10%, 20%;

- относительно имущественного налога следует использовать ставку 2,2%;

- прибыль облагается стандартным налогом в 20%. Также возможно использовать особые ставки от 0% до 30%.

См.также — Калькулятор НДС онлайн

В ситуации с ИП, находящимися на ОСНО, они оплачивают, помимо НДС по приведенным ставкам, имущественный налог (до 2%), а также НФДЛ (13%).

При переводе на систему ОСНО плательщики могут быть избавлены от необходимости выплачивать НДС. Однако это уместно только в той ситуации, когда компания или предприниматель фиксирует у себя за три месяца подряд доход меньше 2 млн. руб., исключая тех субъектов, которые занимаются реализацией акцизной продукции.

Общие расходы: как распределить их по различным видам деятельности

Раздельный учет расходов вести сложнее, нежели учет доходов. Зачастую многие расходы нельзя четко разделить по видам деятельности, поэтому требуется их корректное распределение по ОСНО и ЕНВД.

Например, организация занимается оптовой (ОСНО) и розничной (ЕНВД) торговлей. Товар в розницу отпускает продавец в торговом зале, оптовую торговлю с оформлением договоров поставок и выписыванием товарных накладных осуществляет менеджер по оптовым продажам. Кроме них в компании работают грузчик, директор и бухгалтер, которые заняты в обоих видах деятельности.

Расходы по выплате заработной платы и больничных продавца и менеджера бухгалтер сразу относит на конкретный вид деятельности. Что же касается расходов по заработной плате и больничных грузчика, директора и бухгалтера, то они подлежат распределению, поскольку данные расходы нельзя конкретно разнести по видам деятельности.

О том, как разграничить розничную и оптовую торговлю, читайте в статье «Возможна ли оптовая торговля при ЕНВД»

По мнению финансового ведомства, налогоплательщик может самостоятельно выбрать метод распределения расходов, закрепив его в учетной политике (письмо Минфина России от 04.10.2006 № 03-11-04/3/431).

Законодательством предусмотрен принцип распределения расходов пропорционально доходам, полученным от того или иного вида деятельности (абз. 3 и 4 п. 9 ст. 274 НК РФ). Некоторые суды считают, что налогоплательщики не имеют права использовать какие-либо еще методы распределения общих затрат, кроме метода, основанного на стоимостных показателях (постановление ФАС Северо-Западного округа от 22.05.2012 № А42-5489/2010).

Однако Минфин России не против применения метода распределения расходов пропорционально площади помещений, используемых в конкретной деятельности. Такая точка зрения поддерживается и некоторыми судами (см. постановление ФАС Московского округа от 07.12.2009 № КА-А41/13288-09).

Поскольку по данному вопросу есть разногласия, во избежание конфликтных ситуаций налогоплательщикам следует посоветоваться с территориальными налоговыми органами.

Бухгалтерский учет

Приобретенные для перепродажи (в период уплаты ЕНВД) товары учтены в составе материально-производственных запасов (МПЗ) по фактической себестоимости, которая в данном случае определена исходя из цены приобретения с учетом НДС – см. п. 2, 5, абз. 3, 6 п. 6 ПБУ 5/01 «Учет материально-производственных запасов» (в случае, если хозяйствующим субъектом не начато досрочное применение ФСБУ 5/2019 «Запасы»).

Фактическая себестоимость МПЗ, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ (п. 12 ПБУ 5/01).

В рассматриваемой ситуации, как сказано выше, у организации возникло право на основании норм гл. 21 НК РФ принять к вычету НДС, сформировавший фактическую себестоимость товаров, поэтому, на наш взгляд, она может скорректировать себестоимость. Сделать это нужно сторнировочной записью по дебету счета 41 «Товары» (субсчета 41-1 «Товары на складах» и 41-2 «Товары в розничной торговле» соответственно) и кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Вычет НДС отражается по дебету счета 68 «Расчеты по налогам и сборам» в корреспонденции с кредитом счета 19.

Выручка от реализации товаров в бухгалтерском учете организации признается доходом от обычных видов деятельности по мере реализации их в розницу (п. 5, 12 ПБУ 9/99 «Доходы организации» ПБУ 9/99). При этом фактическая себестоимость товаров учитывается в составе расходов по обычным видам деятельности (п. 5, 9, 19 ПБУ 10/99 «Расходы организации»).

Продажа товаров отражается с использованием счета 90 «Продажи», субсчетов 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость».

Таким образом, экс-«вмененщик» сделает следующие записи:

Переход с ЕНВД на НПД

ИП имеет право в любое время перевестись с ЕНВД на НПД (налог на профессиональный доход). Для этого подается заявление в ИФНС по месту жительства одним из следующих способов:

- приложение для смартфонов «Мой налог»;

- личный кабинет на сайте налоговой инспекции;

- сайт Госуслуг;

- уполномоченный банк.

Согласно п. 10 ст. 5 Федерального закона от 27.11.2018 г. № 422-ФЗ, дата отправки заявления в ИФНС является одновременно и датой постановки на учет как плательщика НПД. В случае, когда перевод на НПД происходит в течение 2020 г., предприниматель направляет в ИФНС отказ от использования ЕНВД.

Делается это в течение 1 месяца с момента постановки на учет как плательщика НПД. И тогда субъект будет снят с учета по ЕНВД со дня, когда стал самозанятым. Если предприниматель нарушит указанный срок, то согласно п. 4 ст. 15 Закона № 422-ФЗ налоговая инспекция аннулирует постановку ИП как самозанятого.

При смене ЕНВД на НПД нужно учитывать, что по этому спецрежиму имеются некоторые запреты, согласно которым ИП не может применять налоговый режим (ст. 4 Закона № 422-ФЗ):

- реализует подакцизную продукцию, а также продукцию, подлежащую маркировке; (можно вставить ссылку)

- осуществляет перепродажу товаров;

- занимается добычей и продажей полезных ископаемых;

- имеет наемных работников;

- работает по договору поручения или комиссии, а также агентскому договору;

- оказывает услуги по доставке товаров с приемом оплаты за них от имени третьих лиц;

- применяет иные спецрежимы или ведет деятельность, облагаемую НДФЛ.

Важно! ИП перестанет быть самозанятым, если в текущем году его доход будет более 2,4 млн. руб

Соответственно, ему придется выбрать иную систему налогообложения.

Программа для учета на УСН от 1650 р. Скидка 50%

Или 30 дней бесплатного доступа

- 1С:Бухгалтерия для ведения бухгалтерского учета и сдачи отчетности;

- Поможем настроить под любую налоговую систему;

- Получите полноценный доступ к программе на 30 дней бесплатно;

Попробовать 30 дней бесплатно Получить скидку 50%

Основания для внеплановых проверок ГИТ

Удобство, выгода и подводные камни при работе с самозанятыми

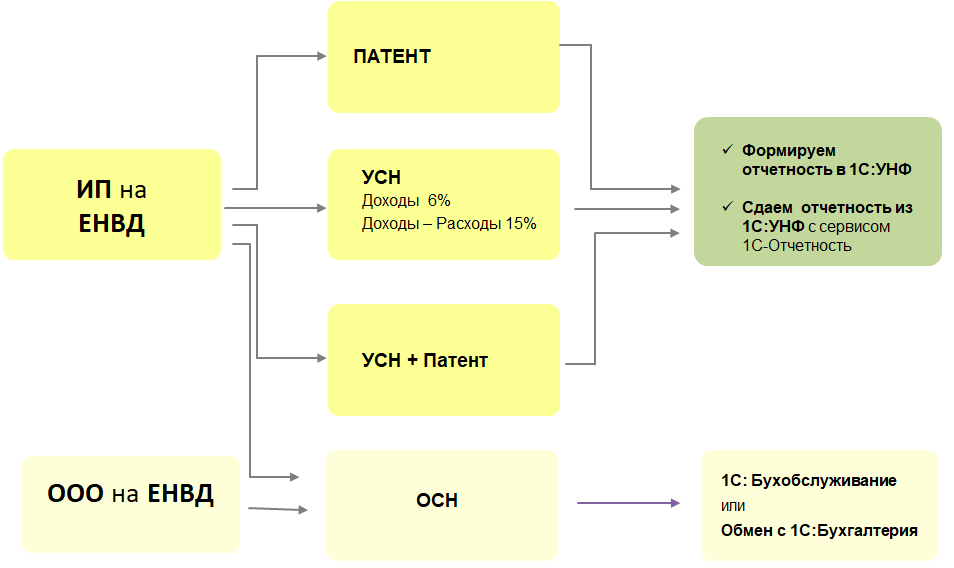

Переход с УСН на ОСНО

Возможны две причины для перехода с упрощенного на классический режим:

- Добровольное желание компании;

- Утеря права применять «упрощенку».

В первом случае переход выполняется с января будущего года, во втором – с начала любого квартала года, в котором зафиксирована утрата права на спецрежим.

Переход с начала года

Если компания по личным соображениям желает применять стандартную налоговую систему взамен упрощенной, то следует сообщить об этом налоговой посредством представления типового бланка уведомления, подтверждающего добровольный отказ от использования УСН. Крайний срок для его подачи – 15 января года начала работы по общей системе. С уведомлением нужно обращаться в то отделение налоговой, в котором зарегистрирован субъект (по месту проживания для ИП или по юридическому адресу для организаций).

При нарушении указанного срока возможности применять ОСНО у компании не будет.

Своевременное предоставление уведомления в ФНС позволяет, не дожидаясь никаких подтверждений, вести учет согласно требованиям, предъявляемым к общему налоговому режиму.

Экономическому субъекту нужно не забыть отчитаться по УСН за прошедший год и уплатить положенную сумму налога.

Переход с середины года

С середины года можно начать вести учет по ОСН, если будет потеряна возможность работы по «упрощенке» в связи с нарушением условий, прописанных в таблице ниже.

| Показатель | Размер |

| Доходы за 9 мес. |

< 59 805 000 (с учетом дефлятора на 2017г.) |

| Участие иных лиц в УК копании | < 25% |

| Численность работников в среднем значении | < 100 чел. |

| Остаточная стоим-ть ОС | < 100 000 000 |

Несоответствие условиям из п.4ст.346.13 НК РФ выступает поводом для прекращения ведения деятельности по упрощенной системе с начала квартала, в котором отмечено данное несоответствие. Также поводом для перехода на ОСН может выступать заключение субъектом договорного соглашения о совместной деятельности или доверительном управлении.

О потере возможности работать на УСН нужно проинформировать налоговую с помощью подачи сообщения типового бланка до 15 числа месяца, следующего за кварталом обнаружения нарушения условий. До 25 числа этого же квартала нужно отчитаться по УСН, подав соответствующую декларацию.

За тот квартал, когда началась работа по классической системе, помимо подаваемых ранее отчетов, нужно впервые сдать отчетность в виде деклараций:

- По НДС – крайняя дата для подачи – 25-е число месяца за данным кварталом;

- По налогу на прибыль – крайняя дата для подачи – 28-е число месяца за данным кварталом (при переходе в последнем квартале года, декларацию нужно подать до 28 марта будущего года включительно);

- По налогу на имущество, рассчитываемому по балансовой стоимости – до 30 числа месяца за данным кварталом включительно (при переходе в последнем квартале года – до 30 марта включительно).

Раздельный учет и учетная политика при ЕНВД и ОСНО: нюансы

Для организации с раздельным учетом ЕНВД и ОСНО учетная политика — основной внутренний норматив. ИП будет полезно придерживаться ее основных принципов.

В учетной политике в данном случае закрепляются:

- Правила распределения доходов и расходов по видам деятельности на ЕНВД и ОСН. При ЕНВД расходы значения не имеют, в отличие от общей системы, когда необходим их исключительно строгий учет. Для обособленного учета доходов и затрат, подпадающих под деятельность на ЕНВД, заводятся отдельные субсчета, которые также отображаются в учетной политике компании.

- Правила распределения сумм страховых взносов. При ЕНВД страховые взносы могут уменьшать исчисленный налог, при ОСН — включаться в расходы. При разных механизмах учета взносов совершенно очевидна разница в организации их учета.

- Правила исчисления НДС. НДС по видам деятельности на ЕНВД не платится (если иное не обусловлено законом, например как при импорте товаров из-за границы, выступлении спецрежимника в роли налогового агента, арендующего имущество у государства, или договоренностью с контрагентом, который попросил плательщика на вмененке оформить счет-фактуру).

- Распределение имущества по видам деятельности на ЕНВД и ОСН. В интересах налогоплательщика — организовать учет имущества, при котором у ФНС не будет повода предъявлять фирме претензии по занижению налоговой базы, если те или иные объекты неоправданно исключены из расчета физических показателей по ЕНВД исходя из того, что аргументируется их применение по ОСН.

- Разделение ЕНВД и ОСН по налоговым периодам. Они могут совсем не совпадать: при ОСН возможна уплата налога на прибыль ежемесячно, по итогам квартала или с доплатой по завершении квартала при ежемесячных платежах, а при ЕНВД — строго по итогам квартала.

Будет значительно различаться порядок формирования отчетности по каждой из рассматриваемых систем налогообложения. При этом при переходе с ЕНВД на ОСНО и наоборот учетную политику, возможно, придется изменить.

***

ЕНВД и ОСН можно совмещать, но только по разным видам деятельности и при условии ведения раздельного учета по каждой системе налогообложения. Возможен переход с ЕНВД на ОСН (по одному и тому же виду деятельности) в любое время. Обратный переход — только с 1 января следующего года при полном снятии с учета по ЕНВД, сразу — при частичном.

Еще больше материалов по теме — в рубрике «ЕНВД».

Заключение

Таким образом, ЕНВД — это режим налогообложения, которые предусмотрен для ряда компаний, прежде всего относящихся к сфере услуг, общепита, розничной торговли.

Точный список сфер, для которых он действует внутри данного региона РФ, определяет его законодательный орган. ЕНВД предполагает замену ряда налогов одним — на вмененную деятельность, хотя все прочие нужно платить в полном объеме. Переход на ЕНВД — это скорее обязанность, чем право компаний, у которых есть такая возможность, так как отказаться от него им нельзя.

Подробнее о переходе на ЕНВД смотрите ниже на видео.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.05.28Договорные отношенияЧто такое форс-мажорные обстоятельства по ГК РФ

- 2018.10.23УСНЧто такое и как применяются дифференцированные ставки

- 2018.10.23ККТКогда и где регистрировать кассовый аппарат ИП

- 2018.10.23СборыКак уплачивается торговый сбор при УСН