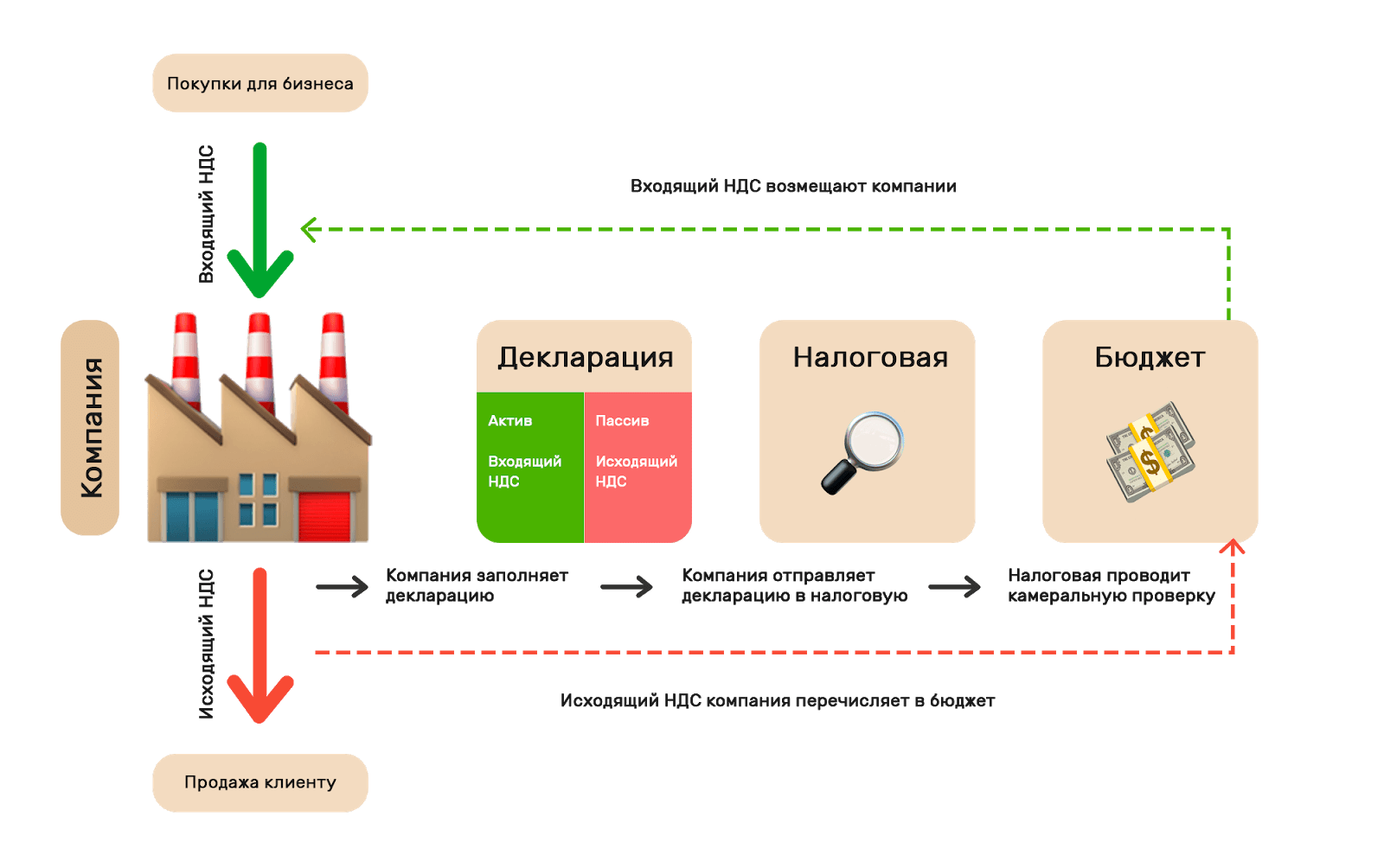

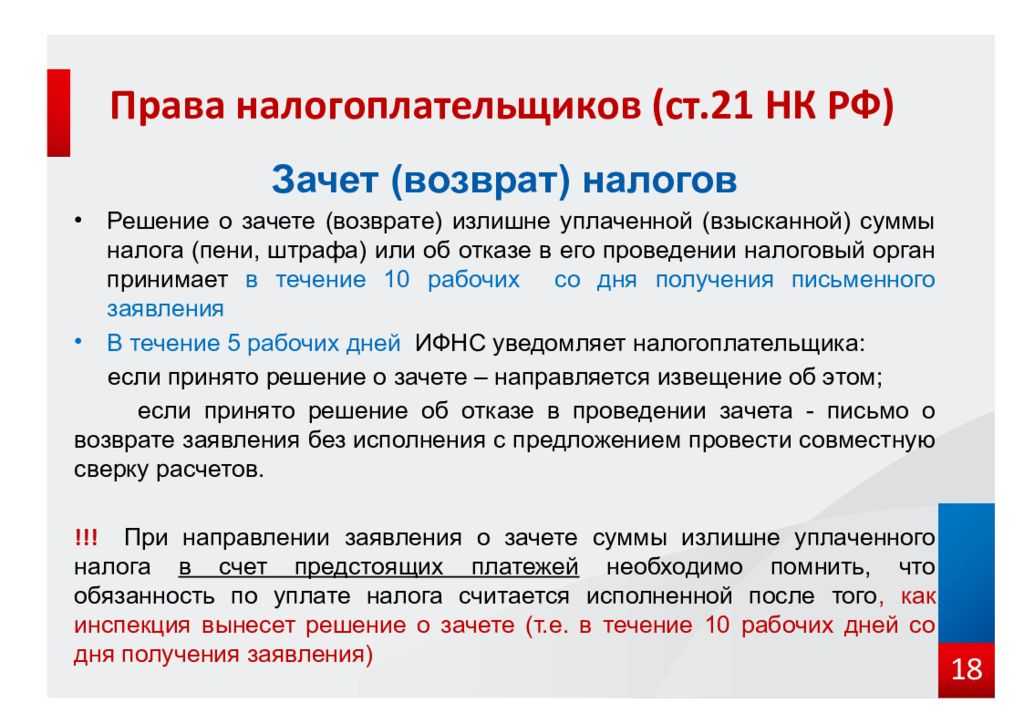

- Когда экспортер может получить бюджетные деньги

- Отказ в возмещении налога

- Таможенная декларация

- Ставки с нулевым процентом

- Применение ставки 0% по НДС при экспорте

- Несколько советов экспортерам

- Возмещение, возврат или вычет НДС при экспорте

- Условия освобождения от уплаты

- Обоснование права на применение налоговой ставки 0% — отдельная декларация и пакет документов

- Ставки с нулевым процентом

- Ответственность за отсутствие документов

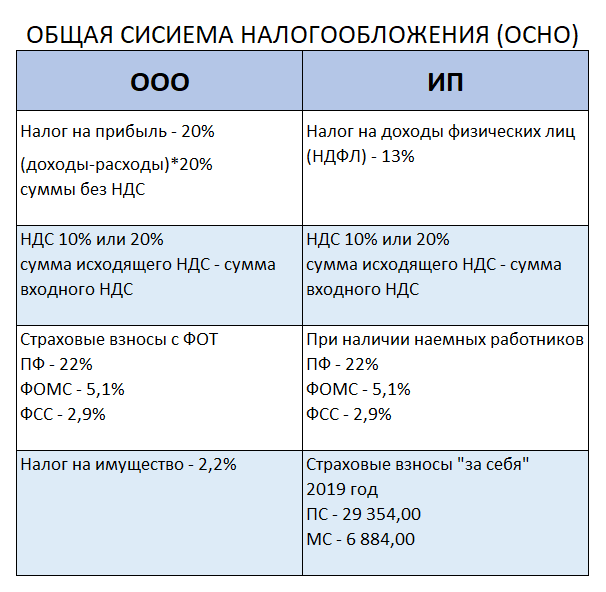

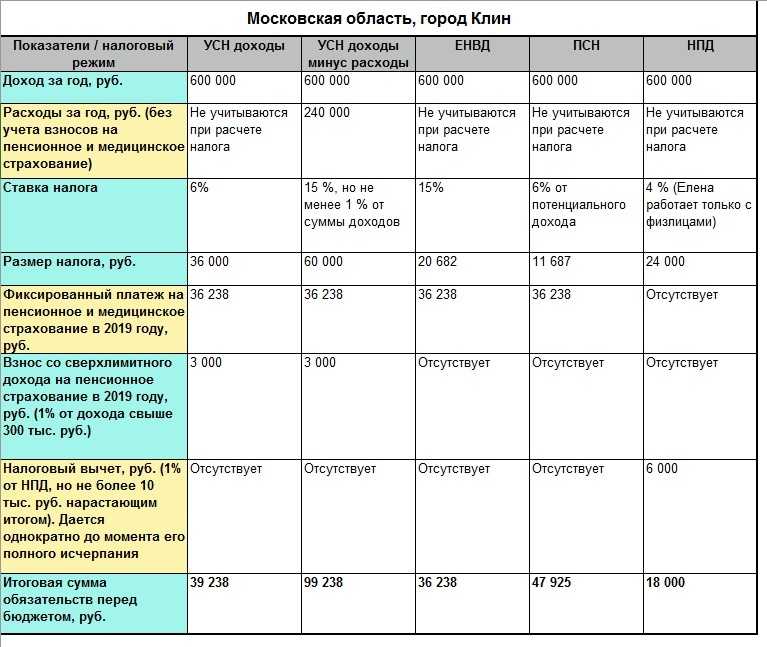

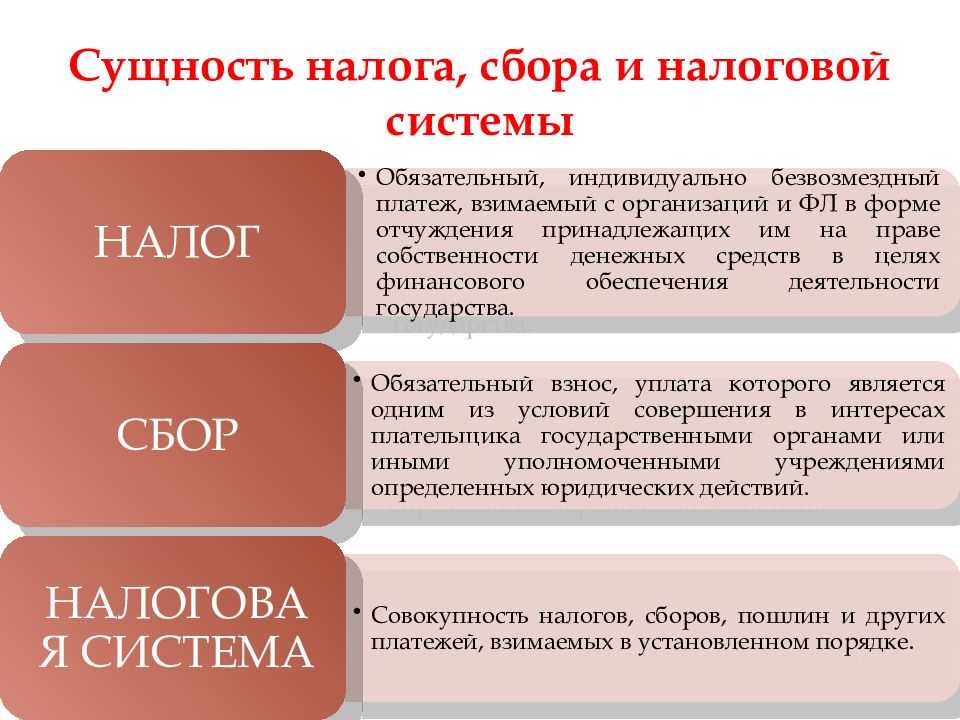

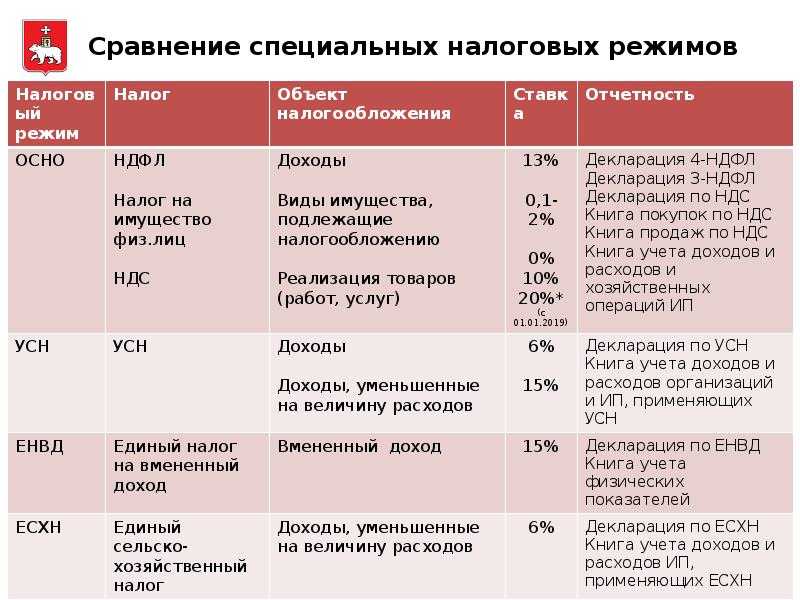

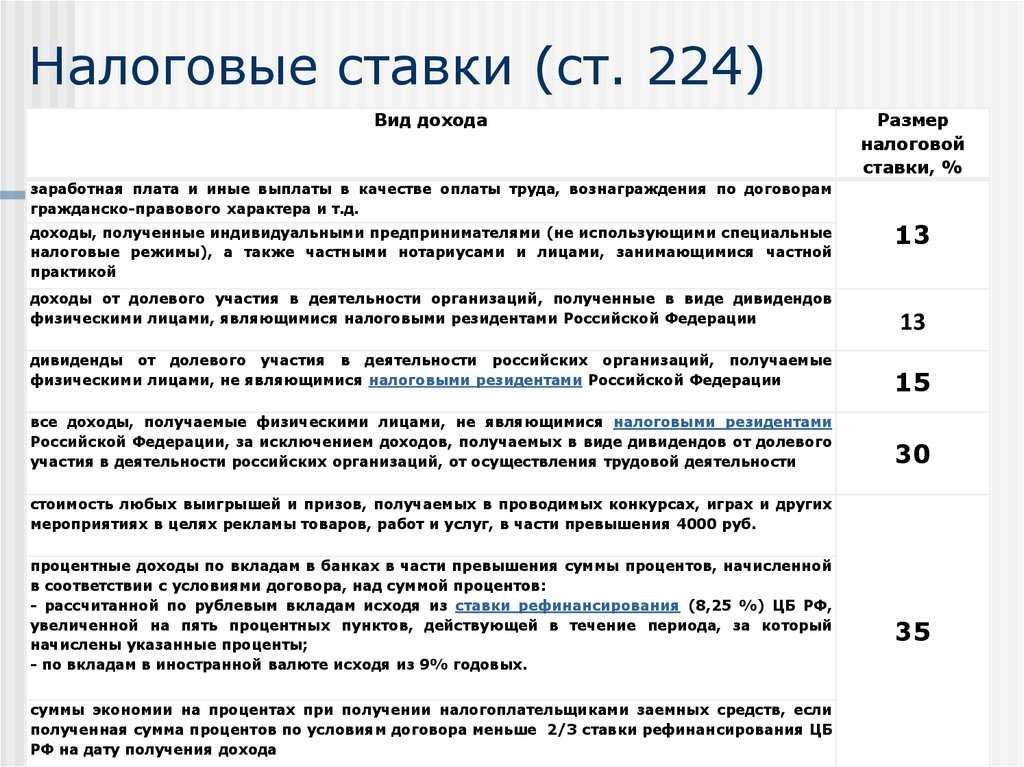

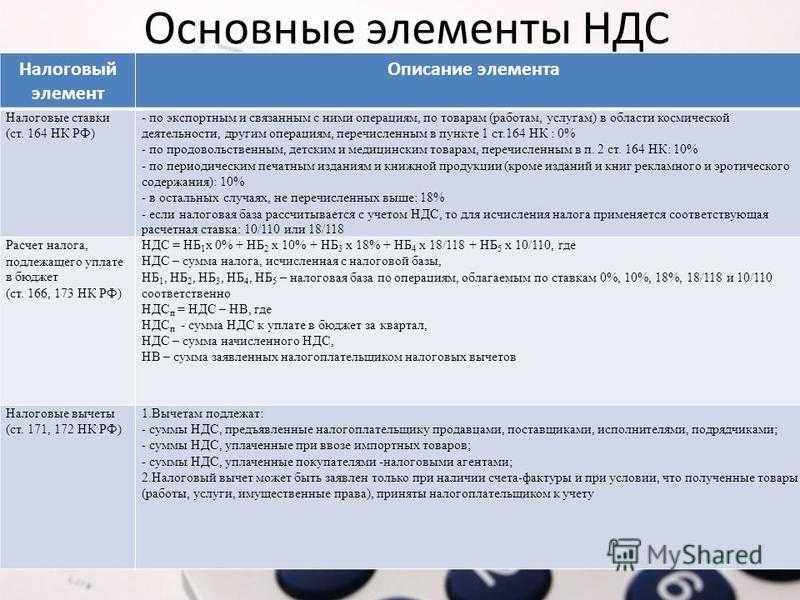

- Виды ставок НДС

- Сроки

- Как нулевая ставка НДС отражается в декларации

Когда экспортер может получить бюджетные деньги

По завершении трехмесячной камеральной проверки налоговая служба выносит решение, в котором предписывает полностью или частично возместить компании-экспортеру уплаченный «входной» НДС. На принятие решения закон выделяет контролирующему органу не более 7 календарных дней.

Налогоплательщик может заявить о намерении направить сумму возмещения на покрытие имеющейся недоимки по обязательным платежам. Если такое заявление не поступило в ФНС, в течение пяти банковских дней на расчетный счет экспортера должна поступить сумма возмещения.

Отказ в возмещении налога

В ряде случае налоговая служба может отказать экспортеру в возмещении НДС. Отрицательное решение ФНС может быть вызвано следующими причинами:

- наличие явных ошибок при учете экспортных операций и составлении первичных документов;

- сделки совершены взаимосвязанными компаниями;

- необоснованная, с точки зрения ФНС, постановка товаров на учет.

При получении отказа налогоплательщик может оспорить решение инспектора ФНС в вышестоящей инспекции или в суде.

Таможенная декларация

Таможенные декларации (их копии) являются обязательными документами для подтверждения права на применение ставки НДС 0 процентов:

1) при вывозе товаров в соответствии с таможенной процедурой экспорта (подп. 3 п. 1 ст. 165 НК РФ). Особенности оформления и представления таможенных деклараций в налоговые инспекции представлены в таблице;

2) при реализации:

работ (услуг) по транспортировке нефти и нефтепродуктов, а также перевалке и (или) перегрузке нефти и нефтепродуктов, вывозимых за пределы России, трубопроводным транспортом (подп. 3 п. 3.2 ст. 165 НК РФ);

услуг по организации транспортировки природного газа, вывозимого за пределы России (ввозимого на территорию России), трубопроводным транспортом (если производится таможенное декларирование таких операций). Если таможенное декларирование не производится, вместо таможенных деклараций в налоговую инспекцию нужно представить документы, подтверждающие факт оказания соответствующих услуг (подп. 3 п. 3.3 ст. 165 НК РФ).

Причем подтвердить ставку НДС 0 процентов можно только полной таможенной декларацией. Временная декларация на товары, которую оформляют в соответствии со статьей 214 Закона от 27 ноября 2010 г. № 311-ФЗ, для этих целей не подходит. Такие разъяснения даны в письме Минфина России от 23 октября 2015 г. № 03-07-08/60952.

Для целей таможенного контроля таможенная декларация может быть оформлена в электронном виде (п. 2 ст. 99 Закона от 27 ноября 2010 г. № 311-ФЗ). Однако в налоговую инспекцию таможенную декларацию нужно подавать на бумажном носителе. Чтобы решить проблему, нужно обратиться на таможню и получить там распечатку электронной таможенной декларации со всеми необходимыми отметками. Такая бумажная копия тоже может служить подтверждением права на нулевую ставку НДС (письмо ФНС России от 8 апреля 2015 г. № ГД-4-3/5943).

Начиная с IV квартала 2015 года вместо таможенных деклараций экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30 сентября 2015 г. № ММВ-7-15/427.

Если сведения из реестра не совпадут с данными, полученными инспекцией от таможни, в ходе камеральной проверки у экспортера могут запросить сами документы, сведения о которых включены в реестр. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни.

Такой порядок следует из положений пунктов 15–18 статьи 165 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 18 мая 2015 г. № 03-07-08/28231, ФНС России от 6 августа 2015 г. № СД-4-15/13789, от 29 апреля 2015 г. № ЕД-4-15/7427.

Ставки с нулевым процентом

Ниже сказано, в каких случаях применяется ставка НДС 0 %:

- услуги международных перевозок товара (когда товар перевозят морскими, речными пароходами дальнего плавания, а также при помощи воздушного судна, а также железнодорожного транспорта и автотранспорта, при котором расположение пунктов назначения или отправления находится за пределами Российской Федерации);

- работы (услуги), выполняемые компаниями, которые занимаются трубопроводным транспортом, нефтью, а также нефтепродуктами;

- услуги по осуществлению транспортировки природного газа с помощью трубопроводного транспорта, который вывозится за пределы Российской Федерации или ввозится в Российскую Федерацию, также сюда включаются услуги по осуществлению транспортировки ввоза газа на территорию России, и дальнейшей ее переработке;

- услуги, осуществляемые организациями, управляющими национальной электрической сетью, которые передают по электрической национальной сети электроэнергию в иностранные государства;

- работы (услуги), которые выполняют российские организации в портах морей, рек, осуществляют перевалку и хранение товаров, переходящих через границу России, а в документах, прилагаемые к товару указываются пункты отправки товара и (или) принятия товара, которые находятся за пределами Российской Федерации;

- работы (услуги) связанные с переработкой товаров, которые помещаются под таможенную процедуру по переработке на таможенной территории;

- услуги предоставления железнодорожных подвижных составов или контейнеров, которые оказывают российские организации или индивидуальные предприниматели для того, чтобы осуществить перевозку или транспортировку железнодорожным транспортом товаров экспорта на условиях, что пункты назначения или отправления находятся в России;

- работы (услуги), которые выполняют организации внутреннего водного транспорта, а также к товарам, которые ввозятся в таможенной процедуре экспорта во время транспортировки товара на территории России от пункта отправки до пункта выгрузки или перевалки на суда морские или смешанные (море-река) или на транспорт другого вида;

- работы (услуги), которые непосредственно связаны с грузоперевозкой товара и помещены под таможенный транзит при перемещении иностранного товара от таможни на месте прибытия в России до таможни с места отбытия в России;

- услуги перевозки пассажиров и багажа с условиями, что пункт отправки, а также пункт прибытия находятся за территорией Российской Федерации. Оформление при перевозке основывается на едином международном перевозочном документе;

- товары (работы, услуги) в сфере космической профдеятельности;

- товары, вывезенные таможенной процедурой на экспорт, а также товары, помещенные под процедуру, где свободная таможенная зона, при этом должны предоставляться в налоговую службу подтверждающие документы. Ставка НДС 0 процентов применяется при реализации данной группы активов;

- ценные металлы налогоплательщикам, осуществляющим добычу, а также производство таких металлов из лома и отходов, которые содержат драгметаллы, Государственному фонду России по драгоценным камням и металлам, банкам и Центробанку РФ;

- товары (работы, услуги) предназначенных для иностранных дипломатических представительств, а также для личного пользования дипломатических, а также административно-технических представителей этих ведомств, также туда включаются проживающие вместе с ними члены их семей, только в случае, когда государства данных иностранных представителей предусматривают аналогичный порядок, либо такой порядок прописан в международном договоре России;

- припасы, вывезенные из России. В данной статье припасами считаются топливо и ГСМ (горюче-смазочные материалы), которые нужны для нормального функционирования и передвижения судов воздушного и морского;

- работы (услуги), которые выполняют российские перевозчики с помощью железнодорожного транспорта, а именно, перевозки или транспортировки экспортируемого за пределы России товара, продуктов переработки, и связанные с такой перевозкой работ (услуг);

построение судов, подлежащие регистрации в Российском международном списке судов, только на условиях подачи в налоговые органы необходимых документов.

Чтобы пользоваться нулевой процентной ставкой по налогу, надо такое право подтвердить.

Применение ставки 0% по НДС при экспорте

Стоит понимать, что существуют такие лица, к которым, в принципе, неприменим порядок оплаты налогов и не действует необходимость выплачивать НДС. Также в отличие от большинства налоговых взносов 0-ая ставка по НДС не носит заявительный характер. При экспорте она предоставляется при наличии определенных разрешающих документов. Подтверждение здесь происходит на основании:

- таможенного оформления продукции;

- перемещения по территории и за территорию стран-участниц ЕАЭС.

Для партии товара проводится проверка, в ходе которой налоговые органы сверяют информацию и бумаги с таможенными организациями. Можно сказать, что при экспорте продукции практически всегда актуально применение 0-й ставки НДС. Но при таком действии начинается срок проверки, в ходе которой сверяются все разрешительные документы.

Несколько советов экспортерам

Если вы собрали неполный комплект документов или нарушили сроки их подачи в налоговую службу, то для вас это может обернуться начислением пени или доначислением НДС до ставки 20% (или 10% в ряде случаев). Когда вы не можете обосновать в полной мере применение нулевой ставки, для налоговой службы такая операция будет рассматриваться как обычная сделка, по которой начисляется стандартный НДС без преференций. Ниже представлены две самые распространенные ситуации, которые могут возникнуть у неопытного экспортера.

Кейс 1: Покупка товара произошла в России на сумму 120 рублей, из которых налоговый платеж составляет 20%. Наценка для перепродажи составила 10%, то есть за границу товар продан за 110 рублей. Вовремя документы на возврат по экспортной сделке вы не подали, а сейчас нужно заплатить экспортный НДС. Как рассчитать, сколько НДС нужно вернуть налоговой при экспорте?

Ответ: Если вы не подтвердили факт экспортной операции в течение 180 дней после отгрузки, то обязаны заплатить 20% с суммы сделки. После сбора всех необходимых документов вы можете подать заявление к возмещению «входного» НДС.

Кейс 2: Вы не подали заявление на возмещение входного налога, но налоговая требует еще и оплатить сумму в размере 20% со всей сделки (товар+транспортировка), а не только по товару, который был куплен внутри страны.

Ответ: Возмещение входного налога — теперь дело добровольное. Выгоднее, конечно, возмещать. Но главное то, что в течение трех месяцев после отгрузки нужно подтвердить ставку 0%. Если вы в течении указанного срока не подтверждаете ее, то вы должны на сумму сделки при экспорте начислить НДС (т.е. 0% вы не подтвердили, значит, обязаны уплатить 20%) и в декларации по НДС в разделе 6 отразить эти сделки и НДС по ним.

Если вы сорвали сроки предоставления документов, то для возмещения входного налога можно их подать в следующем налоговом периоде. После того как перечень документов будет рассмотрен, налоговая начнет камеральную проверку

Но важно понимать, что этот процесс начнется со следующего квартала и может протекать в течение 180 дней.

В первом случае вопрос касается ситуации, когда документы не поданы вовремя, а во втором случае экспортеру непонятно, почему налог взимается не за товар, а за всю сделку. Когда организация никогда не сталкивалась ранее с экспортом в своей деятельности, многие моменты могут быть в новинку, и это касается не только вопросов налогообложения.

Поэтому мы рекомендуем привлекать профильных специалистов, которые сориентируют вас в необходимых вопросах и помогут избежать дополнительных затрат фирмы.

Возмещение, возврат или вычет НДС при экспорте

В интернете часто встречаются все три термина, означающие уменьшение или освобождение от налоговых платежей, и их легко спутать:

Уплата налогов зачастую приводит к ситуации, кода из-за вычетов сумма налога станет отрицательной. Дальнейшие действия по возмещению налога:

- Предприятие подает декларацию и заявление о зачете или возврате НДС. Зачет по декларации — сумма идет на штрафы, недоимки или будущие платежи; если по документам возврат — сумма перечисляется на банковский счет.

- Затем она в течение семи дней принимает решение о полном, частичном возмещении или отказе в нем. Форма возмещения — зачет или возврат — определяется либо ФНС для покрытия недоимок в бюджет, либо согласно заявлению.

- Федеральная инспекция отправляет платежные документы в Казначейство на следующий день после принятия решения о возврате. Деньги перечисляются Казначейством в течение пяти дней.

Условия освобождения от уплаты

Условия, при которых можно применять льготы по уплате НДС согласно ст. 145 НК РФ:

- С момента госрегистрации ИП или организации прошло не меньше трёх месяцев.

- Выручка за предыдущие 3 календарных месяца — не больше 2 млн руб. Её считают только по облагаемым НДС операциям, но без учёта самого налога.

Не получится избавиться от НДС, если налогоплательщик выступает налоговым агентом либо реализует импортные или подакцизные товары. Если есть и необлагаемые товары, и подакцизные, для применения льготы нужно вести раздельный налоговый учёт НДС.

Чтобы отказаться от налога на добавленную стоимость:

- Подайте в ИФНС уведомление по форме из приложения 1 к приказу Минфина № 286н от 26 декабря 2018 года. Срок — до 20 числа месяца, с которого начнётся применение льготы. В уведомлении укажите помесячную выручку без учёта НДС за 3 последних месяца. Например, если хотите льготу в августе, — нужны суммы за май, июнь, июль.

- Приложите документы, подтверждающие право на освобождение от НДС — выписки из бухгалтерского баланса или отчёта о финансовых результатах (для ООО), книги продаж, учёта доходов и расходов (для ИП). Если перешли на общий режим с упрощёнки — выписку из КУДиР.

Разрешение на льготу по НДС от налоговиков не понадобится, достаточно уведомления. Пакет документов можно отнести в инспекцию лично или отправить ценным письмом с описью вложения. Если отправляете почтой, учитывайте, что днём получения от вас уведомления считается шестой рабочий день с даты отправки. То есть, если собираетесь применять льготу с августа, отправляйте документы не позднее 14 августа.

До начала освобождения нужно восстановить принятый ранее к вычету НДС с остаточной стоимости основных средств, нематериальных активов и с запасов. Если льготный период начнётся с первого месяца квартала, восстановление делают в предыдущем квартале. Если со второго или третьего месяца — в текущем квартале. Восстановленный НДС можно учесть в прочих расходах при расчёте налога на прибыль.

Срок освобождения от уплаты налога — 12 календарных месяцев. Пока действует льгота, отказаться от неё нельзя. Но если за 3 подряд идущих месяца выручка выйдет за лимит 2 млн. руб., освобождение отменяется. Также льготу можно утратить, если заняться продажей подакцизных товаров. При любом из этих событий организация или ИП вновь становятся плательщиками НДС с 1 числа месяца, в котором было нарушение условий.

Обоснование права на применение налоговой ставки 0% — отдельная декларация и пакет документов

Как мы уже отметили, для обоснования права на применение налоговой ставки 0% по экспортным операциям организация обязана представлять в налоговые органы определенные документы. Какие именно — регламентирует ст. 165 НК РФ. Кроме того, согласно п. 6 ст. 164 НК РФ по экспортным операциям в налоговые органы должна представляться отдельная налоговая декларация.

Согласно п. 1 ст. 165 НК РФ при реализации готовой продукции или товаров на экспорт необходимо представить в налоговую инспекцию следующие документы:

- контракт (копию контракта) налогоплательщика с иностранным лицом на поставку товара за пределы таможенной территории РФ;

- выписку банка (копию выписки), подтверждающую фактическое поступление выручки от иностранного лица — покупателя указанного товара на счет налогоплательщика в российском банке;

- грузовую таможенную декларацию (ее копию) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта, и пограничного таможенного органа (российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории РФ);

- копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории РФ.

В отдельных ситуациях вышеуказанный пакет документов может модифицироваться. Особенности представления документов в некоторых конкретных случаях также прописаны в ст. 165 НК РФ. Так, при осуществлении внешнеторговых товарообменных (бартерных) операций вместо выписки банка налогоплательщик представляет в налоговые органы документы, подтверждающие ввоз товаров (выполнение работ, оказание услуг), полученных по указанным операциям, на территорию РФ и их оприходование. При вывозе товаров трубопроводным транспортом или по линиям электропередачи можно не предоставлять копии транспортных или товаросопроводительных документов. А в случае осуществления экспорта через посредника предоставляется пакет документов, прописанный в п. 2 ст. 165 НК РФ.

В любом случае данный пакет документов должен быть представлен в налоговую инспекцию в срок не позднее 180 дней, считая с даты оформления грузовой таможенной декларации на вывоз товаров в таможенном режиме экспорта региональными таможенными органами. Этот срок установлен в п. 9 ст. 165 НК РФ. При этом, согласно п. 9 ст. 167 НК РФ, моментом определения налоговой базы при осуществлении экспортных операций считается последний день месяца, в котором собран полный пакет документов.

Указанный пакет документов, согласно п. 10 ст. 165 НК РФ, должен представляться в налоговую инспекцию вместе с налоговой декларацией — причем речь идет об отдельной налоговой декларации по НДС по ставке 0%. Иными словами, в случае, если организация реализует продукцию или товары и в России, и на экспорт, она подает две раздельные декларации. Формы деклараций и порядок их заполнения в настоящее время утверждены Приказом Минфина России от 03.03.2005 N 31н. Срок подачи декларации по НДС по ставке 0% — ежемесячно или ежеквартально до 20-го числа месяца, следующего за истекшим налоговым периодом.

Ставки с нулевым процентом

Ниже сказано, в каких случаях применяется ставка НДС 0 %:

- услуги международных перевозок товара (когда товар перевозят морскими, речными пароходами дальнего плавания, а также при помощи воздушного судна, а также железнодорожного транспорта и автотранспорта, при котором расположение пунктов назначения или отправления находится за пределами Российской Федерации);

- работы (услуги), выполняемые компаниями, которые занимаются трубопроводным транспортом, нефтью, а также нефтепродуктами;

- услуги по осуществлению транспортировки природного газа с помощью трубопроводного транспорта, который вывозится за пределы Российской Федерации или ввозится в Российскую Федерацию, также сюда включаются услуги по осуществлению транспортировки ввоза газа на территорию России, и дальнейшей ее переработке;

- услуги, осуществляемые организациями, управляющими национальной электрической сетью, которые передают по электрической национальной сети электроэнергию в иностранные государства;

- работы (услуги), которые выполняют российские организации в портах морей, рек, осуществляют перевалку и хранение товаров, переходящих через границу России, а в документах, прилагаемые к товару указываются пункты отправки товара и (или) принятия товара, которые находятся за пределами Российской Федерации;

- работы (услуги) связанные с переработкой товаров, которые помещаются под таможенную процедуру по переработке на таможенной территории;

- услуги предоставления железнодорожных подвижных составов или контейнеров, которые оказывают российские организации или индивидуальные предприниматели для того, чтобы осуществить перевозку или транспортировку железнодорожным транспортом товаров экспорта на условиях, что пункты назначения или отправления находятся в России;

- работы (услуги), которые выполняют организации внутреннего водного транспорта, а также к товарам, которые ввозятся в таможенной процедуре экспорта во время транспортировки товара на территории России от пункта отправки до пункта выгрузки или перевалки на суда морские или смешанные (море-река) или на транспорт другого вида;

- работы (услуги), которые непосредственно связаны с грузоперевозкой товара и помещены под таможенный транзит при перемещении иностранного товара от таможни на месте прибытия в России до таможни с места отбытия в России;

- услуги перевозки пассажиров и багажа с условиями, что пункт отправки, а также пункт прибытия находятся за территорией Российской Федерации. Оформление при перевозке основывается на едином международном перевозочном документе;

- товары (работы, услуги) в сфере космической профдеятельности;

- товары, вывезенные таможенной процедурой на экспорт, а также товары, помещенные под процедуру, где свободная таможенная зона, при этом должны предоставляться в налоговую службу подтверждающие документы. Ставка НДС 0 процентов применяется при реализации данной группы активов;

- ценные металлы налогоплательщикам, осуществляющим добычу, а также производство таких металлов из лома и отходов, которые содержат драгметаллы, Государственному фонду России по драгоценным камням и металлам, банкам и Центробанку РФ;

- товары (работы, услуги) предназначенных для иностранных дипломатических представительств, а также для личного пользования дипломатических, а также административно-технических представителей этих ведомств, также туда включаются проживающие вместе с ними члены их семей, только в случае, когда государства данных иностранных представителей предусматривают аналогичный порядок, либо такой порядок прописан в международном договоре России;

- припасы, вывезенные из России. В данной статье припасами считаются топливо и ГСМ (горюче-смазочные материалы), которые нужны для нормального функционирования и передвижения судов воздушного и морского;

- работы (услуги), которые выполняют российские перевозчики с помощью железнодорожного транспорта, а именно, перевозки или транспортировки экспортируемого за пределы России товара, продуктов переработки, и связанные с такой перевозкой работ (услуг);

построение судов, подлежащие регистрации в Российском международном списке судов, только на условиях подачи в налоговые органы необходимых документов.

Чтобы пользоваться нулевой процентной ставкой по налогу, надо такое право подтвердить.

Ответственность за отсутствие документов

Многие задаются вопросом «Можно ли будет получить 0-ую ставку, если не успеть подать бумаги или сделать это не в полном объеме?», ведь порой бывает сложно уложиться в сроки с такой серьезной документацией. Стоит рассмотреть ситуацию, когда бумаги для 0-й ставки были поданы не в течение 180 дней, а позже:

- возможно начисление налоговой ответственности с 10% или 18% (в зависимости от типа продукции);

- за период просрочки насчитывается пеня;

- уплаченный налог возвращается.

Однако последний пункт осуществляется не так уж и быстро. Налогоплательщик может ждать свои средства обратно полгода. Также многие предприниматели часто понимают в ходе оформления экспорта, что собрать все документы у них не получится

Могут ли они рассчитывать на 0-ую ставку? Тут важно разобраться в законодательной базе

Может показаться, что если ставка составляет 0%, то она считается своего рода льготой. Однако в Налоговом кодексе четко указано, что именно ставка, а не льгота. Поэтому тут неприменимо деление на льготные категории, для которых может существовать какой-то иной сценарий проверки документации. НДС по нулевой ставке все равно имеет базу – это стоимость товара, которая в каждом случае меняется. Для каждого экспортера она рассчитывается отдельно. Любые поправки в нулевой ставке возможны, только если по каким-то причинам экспортер вообще освобождается от НДС.

Но сам плательщик не может выбирать, по какой ставке будет облагаться его вывозимая продукция. Более того, нет исключений – он должен вовремя подавать весь пакет документов, иначе его ждет ответственность, штрафы или полная «заморозка» вывоза товара. Также стоит помнить, что в большинстве случаев вывоз продукции на территорию стран ЕАЭС не рассматривается в налоговых базах.

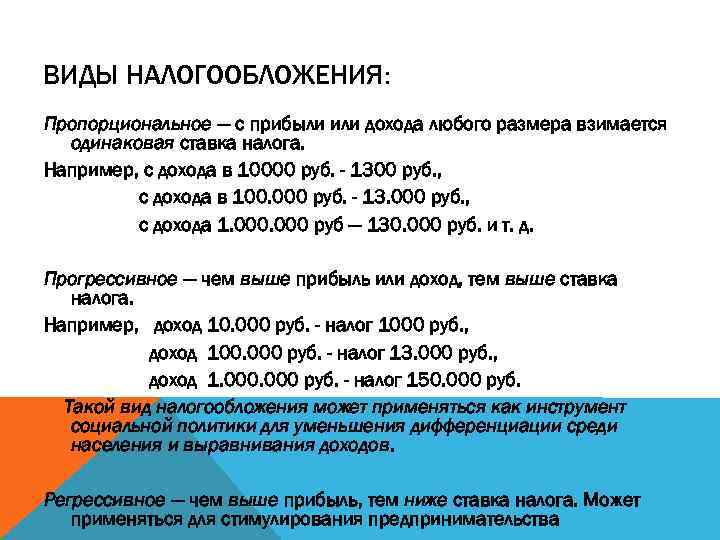

Виды ставок НДС

Изначально разберёмся, какие есть виды НДС и сколько денег по каждой из ставок, а главное при каких условиях, предстоит отчислять в бюджет:

- НДС 18%. Основной налог на добавленную стоимость, введённый в качестве надбавки к тарифу, цене.

- Устанавливается налоговым кодексом НДС 0 % ставка, определяется п. 1 ст. 164. Применяется она в отношении продукции, вывезенной из страны по экспортной таможенной процедуре и включённой в свободную зону, однако при условии, что в ФНС будут предоставлены документы, указанные в ст. 165 НК. Подпадают под нулевую ставку услуги, товары, официально применяемые международными компаниями и их российскими представительствами на основании интернациональных договоров, предписывающих освобождение от уплаты налогов.

- НДС 10% платят на основании п. 2 ст. 164 НК. Относится это к продовольственной продукции, детским товарам, медицинскому оборудованию и лекарственным средствам, а также продукцией, связанной с культурой, книгами, наукой, системой образования.

Сроки

Для подачи документации в налоговую службу есть определенное время. На это отводится ровно 160 дней, которые следует начинать считать с даты, когда была оформлена таможенная декларация. Одновременно нужно подавать налоговую декларацию в местную налоговую службу. Если же в течение этого времени фирма не представляет пакет документов, то товары будут облагаться по ставке 10 или 18 процентов.

Налоговики тщательно проверяют бумаги, на что им дается не больше трех месяцев. Они оценивают правдивость представленных данных и сверяют их с таможенными сведениями. При выявлении неточностей налоговые инспекторы могут попросить представить дополнительные подтвердительные бумаги. Если такие бумаги не будут поданы, то налоговая будет вправе отказать в нулевой ставке по налогу на добавленную стоимость. Проверяются особенно тщательно такие вещи:

- Законность транспортировки товаров.

- Все налоговые декларации фирмы.

- Проверяется поставщик экспорта.

Как нулевая ставка НДС отражается в декларации

Для организаций, осуществляющих транспортировку товаров за границу, утверждены:

- Четвёртый раздел (указание налоговых выплат при подтверждении нулевой ставки НДС);

- Пятый раздел (указание вычета по начисляемым налогам);

- Шестой раздел (указание налоговых выплат при отсутствии нулевой ставки НДС).

Здесь же необходимо прилагать отчётные документы о факте транспортировок продукции в страны, входящие в состав ТС. При вычислении налога на добавленную стоимость у отечественных компаний перевозки товаров равны:

- Производству продукции, впоследствии вывозимой за пределы Российской Федерации в страны ТС (согласно договоренностям ЕАЭС);

- Доставке продукции по договору финансовой аренды, предусматривающей отчуждение имущества, и по сделкам кредитования и выдачи займов (согласно договорённостям ЕАЭС).

Выплаты в декларации по подтверждению нулевой ставки НДС отображаются исключительно в рублях. Если выходят суммы, где содержится <50 копеек, то копейки сокращаются. Если наоборот, то суммы округляются до целого числа (в соответствии с пунктом 15 II Порядка, обозначенного приказом Федеральной налоговой службы Российской Федерации от 20.10.2014 года № ММВ-7-3/558).

Также необходимо применять специальные номерные коды, отражённые в первом примечании к вышеуказанному Порядку.

Четвёртый раздел должен содержать информацию о процессах вывоза продукции за границу, подтверждающих применение нулевой ставки НДС. В пятом разделе необходимо прилагать декларацию сроков, в течение которых у налогоплательщика появилась возможность потребовать возмещения налога на добавленную стоимость по экспорту товаров. Шестой раздел нужен для того, чтобы указывать процедуры, на которые исчерпан период передачи документации, которая подтверждает применение нулевой ставки НДС.

Декларацию нужно подавать в налоговую инспекцию по месту регистрации компании (согласно пункту 5 статьи 174 Налогового кодекса Российской Федерации). Вариант предоставления документа по подтверждению нулевой ставки НДС существует только один: онлайн-передача через налогового диспетчера (в соответствии с п.5 ст. 174 и п.3 ст. 80 НК Российской Федерации).

К декларации прикладываются документы, подтверждающие право организации на применение нулевой налоговой ставки (согласно пункту 10 статьи 165 Налогового кодекса Российской Федерации).

Документация, необходимая для передачи в государства, входящие в ТС, и начисления нулевой ставки НДС, указана в договорных обязательствах ЕАЭС.

Документация, отражающая предоставление сервиса по утилизации и обработке соответствующих сырьевых материалов, импортируемых из данных стран, а затем экспортируемых в иностранные государства, указана там же.

В случае, когда компания передаёт декларацию, доказывающую её право на получение нулевой ставки НДС, вторично отправлять документацию нет необходимости. Но здесь нужно учесть 2 требования:

- Доказывающий документ не содержит вычислений по данной ставке;

- Документация, доказывающая возможность налогоплательщика применять нулевую ставку НДС, должна быть передана ранее.

Каким образом происходит подтверждение того, что налогоплательщик оформил указанную документацию в прошедшем квартале? Во вторичную декларацию внесли не отражённые изначально процедуры по перевозке товаров за границу.

Момент поступления тех или иных официальных бумаг отражён в специальных журналах, а также в отправленных письмах, в документах, переданных партнерам, в финансовой отчётности и так далее. Когда все календарные числа относятся к одному периоду, значит, тогда и возникла возможность применять нулевую ставку НДС.

Предоставлять или не предоставлять подтверждение дат оформления документации – это решение компании (согласно пункту 4 статьи 88 Налогового кодекса Российской Федерации). При проверке повторных деклараций сотрудники ФНС имеют право запросить бумаги, доказывающую возможность применения нулевой ставки НДС (согласно п. 7, 8.1, 9.1 ст. 88 и ст. 165 НК Российской Федерации). Список этой документации точно определён.